ЕНВД в 2019-2020 годах для ИП и ООО

ЕНВД 2019 год изменил незначительно. Какие правила действуют при работе на вмененке в 2019-2020 годах и в чем специфика работы на этом спецрежиме для организаций и предпринимателей, узнайте из нашей рубрики «ЕНВД 2019-2020».

Подробнее

- Все материалы

- Новости

- Статьи

ЕНВД в 2019-2020 годах для ИП и ООО

16 сен 2020

Правила составления учетной политики при ЕНВД

Учетная политика ЕНВД с 2021 года будет не нужна, т. к ЕНВД отменяют. Как составить учетную политику на 2021 год в связи с переходом на другой режим налогообложения? Какие нюансы нужно обязательно учесть? Ответы на эти и другие вопросы см. в материале далее.

к ЕНВД отменяют. Как составить учетную политику на 2021 год в связи с переходом на другой режим налогообложения? Какие нюансы нужно обязательно учесть? Ответы на эти и другие вопросы см. в материале далее.

ЕНВД в 2019-2020 годах для ИП и ООО

16 сен 2020

Проводки по начислению и уплате ЕНВД

Начисление ЕНВД — проводки по данной операции отличаются от проводок по начислению прочих налогов и взносов. Финансовый результат, отраженный в них, не затрагивает себестоимость продукции или проданных товаров.

ЕНВД в 2019-2020 годах для ИП и ООО

03 сен 2020

Можно ли с ЕНВД перейти на патент

Как перейти с ЕНВД на патент? Этот вопрос приобретает все большую актуальность. Узнать схему действий предпринимателям лучше уже сейчас. Ведь ЕНВД с большой вероятностью закончит действовать с 2021 года. А выбрать новый налоговый режим и подготовить все для перехода на него лучше заранее.

ЕНВД в 2019-2020 годах для ИП и ООО

03 фев 2020

Кто может применять ЕНВД в 2020 году (порядок, условия, нюансы)?

Кто может применять ЕНВД — этот вопрос сохраняет актуальность до конца 2020 года. В статье рассмотрим нюансы и условия применения ЕНВД, ограничения и особенности, поясним, кто может применять ЕНВД для ведения предпринимательской деятельности, а также расскажем, что ждет спецрежим в 2021 году.

ЕНВД в 2019-2020 годах для ИП и ООО

30 янв 2020

Раздельный учет при УСН и ЕНВД: порядок ведения

Раздельный учет УСН и ЕНВД ведется, если налогоплательщик одновременно пользуется этими спецрежимами. О том, как его правильно организовать и какие требования законодательства надо выполнять при осуществлении раздельного учета УСН и ЕНВД, говорится в настоящей статье.

ЕНВД в 2019-2020 годах для ИП и ООО

29 мая 2019

ЕНВД в 2019 году для ИП: особенности вмененки

ЕНВД в 2019 году для ИП применяется по правилам, установленным налоговым законодательством РФ. Рассмотрим основные особенности режима ЕНВД при использовании его ИП.

Рассмотрим основные особенности режима ЕНВД при использовании его ИП.

ЕНВД в 2019-2020 годах для ИП и ООО

18 окт 2018

Как правильно вести при ОСНО и ЕНВД раздельный учет?

ОСНО и ЕНВД — раздельный учет активов, имущества, обязательств и хозяйственных операций при одновременном применении указанных режимов налогообложения должен вестись налогоплательщиком в обязательном порядке. Как вести раздельный учет для расчета НДС? Как правильно распределить общие расходы? Зачем распределять страховые взносы? О трудностях и особенностях раздельного учета при совмещении ЕНВД и ОСНО поговорим далее.

ЕНВД в 2019-2020 годах для ИП и ООО

05 сен 2018

Платить ли налог на имущество, если объект временно не используется для бизнеса?

Переход на ЕНВД в 2019 – 2020 годах (заявление и порядок)

10 дек 2017

Система налогообложения ЕНВД: плюсы и минусы вмененки

ЕНВД в 2019-2020 годах для ИП и ООО

12 апр 2017

Обязанности плательщиков ЕНВД в 2017 году

1 2

ЕНВД: изменения в Налоговом кодексе в 2018-2019 годах

ЕНВД в 2018-2019 годах для ИП

ЕНВД для ООО в 2018-2019 годах

Сроки уплаты ЕНВД

ЕНВД: изменения в Налоговом кодексе в 2018-2019 годах

Как специальный налоговый режим вмененка появилась в 1998 году и носила принудительный характер: в отношении установленных законодательством видов деятельности систему нужно было применять обязательно. Важнейшее отличие ЕНВД от других налоговых режимов в том, что налог берется не с реального дохода, а вмененного – то есть того дохода, который предположительно налогоплательщик получает.

Важнейшее отличие ЕНВД от других налоговых режимов в том, что налог берется не с реального дохода, а вмененного – то есть того дохода, который предположительно налогоплательщик получает.

Этот режим налогообложения был призван упростить учет и подготовку отчетности для малого и среднего бизнеса путем замены ряда налогов одним. О том, какие налоги не надо платить на вмененке, читайте здесь.

В 2013 году разрешили переходить на ЕНВД добровольно, и налогоплательщики стали анализировать налоговую выгоду от использования ЕНВД. Вмененка – удобный режим налогообложения для организаций и предпринимателей, но его могут применять не все: законодательством РФ установлен ряд условий, при которых нельзя перейти на ЕНВД.

Узнать, когда можно, а когда запрещено применять ЕНВД, можно в статье «Обязанности плательщиков ЕНВД в 2017 году».

Вы задумываетесь о том, насколько выгодна вам вмененка и не стоит ли выбрать иной налоговый режим? Прочтите наш материал «Система налогообложения ЕНВД: плюсы и минусы вмененки».

С 2015 года с плательщиков ЕНВД взимается налог на имущество с определенных объектов недвижимости. Чтобы узнать, обязана ли ваша компания платить налог на имущество, прочтите эту статью.

Поправок в ЕНВД в 2017-2018 годах немного.

С 01.01.2017 вступило в силу изменение в порядок исчисления вмененного налога. Теперь индивидуальный предприниматель, у которого есть работники, может уменьшить налог не только на страховые взносы, уплаченные с вознаграждений персоналу, но и на сумму фиксированного платежа за себя.

Это изменение нашло отражение в бланке налоговой декларации по ЕНВД, применяемом с 1 квартала 2017 года.

Помощь в заполнении этой декларации окажет статья «Декларация ЕНВД за 4 квартал — образец заполнения».

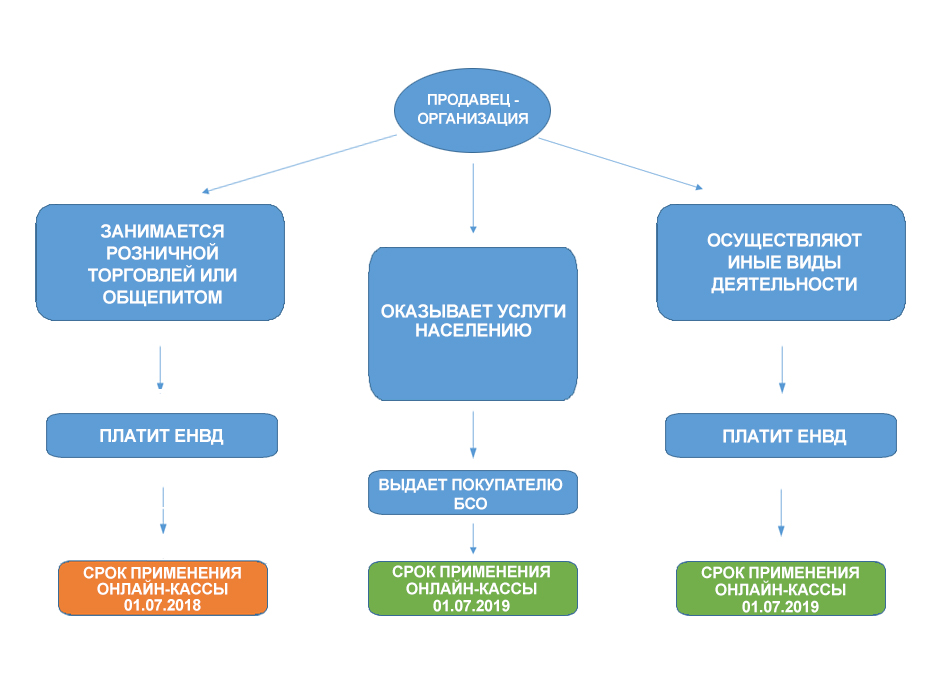

С 01.07.2018 «вмененщиков» обязали применять онлайн-кассы. Подробнее об использовании онлайн-касс – в материале «Применение онлайн-кассы для ЕНВД (нюансы)».

Коэффициент-дефлятор, используемый при ЕНВД, сохранил в 2017 году ту же величину, которая была установлена для 2016 и 2015 годов. Его значение в 2015-2017 годах составляет 1,798. На 2018 год дефлятор повысили до показателя 1,868.

Вмененную систему налогообложения законодатели хотели отменить с 2018 года, но впоследствии срок отмены был перенесен — пока на 2021 год.

См. публикацию «Подписан закон, сохраняющий ЕНВД до 2021 года».

Но постепенное замещение ЕНВД другими налогами и сборами уже происходит: введена патентная система налогообложения, установлен торговый сбор. Почему нельзя применять ЕНВД вместе с торговым сбором, вам расскажет публикация «ЕНВД и торговый сбор несовместимы».

ЕНВД в 2018-2019 годах для ИП

Применять ЕНВД в 2017-2018 годах разрешено как организациям, так и предпринимателям. Перейти на нее можно только при соблюдении определенных условий, изучить которые можно в материале «Кто может применять ЕНВД (порядок, условия, нюансы)?».

Перейти на нее можно только при соблюдении определенных условий, изучить которые можно в материале «Кто может применять ЕНВД (порядок, условия, нюансы)?».

У коммерсантов есть свои особенности работы на вмененке.

Тем предпринимателям на ЕНВД, у кого есть производство на упрощенке (например, пекарня или мыловаренный завод) и магазин для реализации собственной продукции, будет полезно почитать про «Раздельный учет при УСН и ЕНВД: порядок ведения».

Разъяснения Минфина о необходимости вести раздельный учет доходов при совмещении ЕНВД и патентной системы налогообложения можно прочитать здесь.

ЕНВД для ООО в 2018-2019 годах

Вмененка для организаций в 2017-2018 годах продолжает оставаться добровольным режимом налогообложения, но в работу предприятий на этом режиме были внесены небольшие поправки. Одной из таких поправок стала возможность уменьшения в регионах РФ ставки налога с 15 до 7,5%.

Если компания занимается разными видами деятельности, то в таких случаях часто оптимизируется налогообложение с помощью совмещения налоговых режимов. Законодательством это не запрещено, но есть определенные требования. Подробности – здесь.

Не забывайте, что в учетной политике нужно прописать выбранный вами порядок ведения раздельного учета. В этом вам помогут «Правила составления учетной политики при ЕНВД».

Законодательством установлено обязательное требование практически ко всем фирмам вести бухгалтерский учет. Для плательщиков ЕНВД мы подготовили статью «Проводки по начислению и уплате ЕНВД».

Сроки уплаты ЕНВД

НК РФ определяет четкие сроки оплаты вмененного налога и подачи деклараций. Чтобы узнать, когда наступает срок оплаты ЕНВД за очередной квартал, прочтите нашу статью «Порядок и сроки уплаты ЕНВД в 2018 году».

Для плательщиков ЕНВД последние годы были спокойными в плане законодательных инициатив. Однако в ряде регионов вмененка уже отменена, и чиновники намерены добиться полного вытеснения ЕНВД другими специальными налоговыми режимами. Читайте нашу рубрику, чтобы не пропустить важные изменения в законодательном регулировании вмененки.

КБК ЕНВД 2019-2020 для ИП, пени, штрафы

- 1. Куда платить ЕНВД

- 2. Когда платить ЕНВД индивидуальным предпринимателям

- 3. Срок уплаты в 2019 году

- 4. Срок уплаты в 2020 году

- 5. КБК по ЕНВД для уплаты налогов, пени и штрафов ИП 2019-2020

- 6. Образец платежного поручения на уплату ЕНВД

- 7. Содержание акта:

В данной статье раскрыты особенности оплаты КБК ЕНВД 2019 для ИП. Указываются сроки и коды бюджетной организации для отправки оплаты.

Единый вмененный налог заменяет стандартные разрозненные платежи и облегчает нагрузку на малый бизнес. Чтобы не допустить ошибку при выплате, необходимо использовать КБК ЕНВД 2019 для ИП — цифровое обозначение бюджетного учреждения.

Чтобы не допустить ошибку при выплате, необходимо использовать КБК ЕНВД 2019 для ИП — цифровое обозначение бюджетного учреждения.

Куда платить ЕНВД

ФНС — орган, который отвечает за контроль налогообложения. Служба имеет подразделения в населенных пунктах. Выбор отделения для оплаты осуществляется по территориальному принципу с использованием ЕНВД КБК. Установлена общая норма: налог платится по месту осуществления деятельности.

Исключения из правила:

- грузоперевозки;

- транспортировка пассажиров;

- реклама, которая размещена на транспортных средствах;

- развозная торговля;

- оплаты страховых взносов за работников.

Обе категории оплачиваются по месту регистрации ИП. Остальные виды деятельности, от бытовых и ветеринарных услуг до передачи торговой точки в аренду, подпадают под действие главной нормы.

Когда платить ЕНВД индивидуальным предпринимателям

Согласно законодательству, плательщик обязан своевременно погашать налоговые задолженности перед государством. ЕНВД — не исключение. Конкретные сроки уплаты закреплены в НК РФ (ст.346.32). Периодом признается квартал. Крайний день — 25 число месяца, следующего за последним налоговым периодом.

ЕНВД — не исключение. Конкретные сроки уплаты закреплены в НК РФ (ст.346.32). Периодом признается квартал. Крайний день — 25 число месяца, следующего за последним налоговым периодом.

Срок уплаты в 2019 году

Правила не менялись. Изменений в сроках не произошло. Предусмотрено 4 квартала. По итогам каждого квартала коммерсант обязан оплатить ЕНВД.

Действовали следующие даты:

Четвертый квартал 2017 года | До 25 января 2018 года |

Первый квартал 2018 года | До 25 апреля 2018 года |

Второй квартал 2018 года | До 25 июля 2018 года |

Третий квартал 2018 года | До 25 октября 2018 года |

Последний день оплаты не приходился на рабочий день.

Срок уплаты в 2020 году

Нормы сохранятся. Причем ни один день не будет праздничным — коммерсанты платят по стандартной схеме в соответствии с КБК для оплаты ЕНВД в 2019 году. Кварталы заканчиваются аналогичным образом — в январе, апреле, июле и октябре соответственно. Сроки подачи декларации также не изменились.

Четвертый квартал 2018 года | До 25 января 2019 года |

Первый квартал 2019 года | До 25 апреля 2019 года |

| Второй квартал 2019 года | До 25 июля 2019 года |

Третий квартал 2019 года | До 25 октября 2019 года |

КБК по ЕНВД для уплаты налогов, пени и штрафов ИП 2019-2020

Код бюджетной организации зависит от целей оплаты. Данные представлены в следующей таблице:

Данные представлены в следующей таблице:

ЕНВД в 2020 году для ИП КБК (код самого налога) | 182 1 05 02010 02 1000 110 |

Код штрафа | 182 1 05 02010 02 3000 110 |

КБК пени ЕНВД | 182 1 05 02010 02 2100 110 |

Пени — санкция, которая ежедневно начисляется за просрочку оплаты обязательства. В отличие от пени, штраф назначается за конкретное нарушение. Несмотря на непосредственное отношение санкций к «вмененке», КБК штрафов и пени отличается от кода самого налога. Рекомендуется сохранить данные, чтобы не перепутать направление денег.

Образец платежного поручения на уплату ЕНВД

Банком России в 2012 году было выпущено Положение № 383, которое утвердило унифицированную форму.

Содержание акта:

- дата составления и вид платежа;

- сведения об ИП, его наименование и ИНН;

- информация о получателе (указать БИК, ИНН и КПП;

- сумма оплаты числом и прописью.

Так как у индивидуального предпринимателя отсутствует КПП, то в поле указывается «0». Документ составляется в печатном виде на материальном носителе. Допустимо подготовить поручение в электронном формате. Для удобства восприятия ниже представлен образец платежного поручения, который поможет избежать ошибок и опечаток при заполнении.

новых на ЕНВД в год. Условия применения ЕНВД и ограничения по выручке. Что могут сделать налогоплательщики с вмененным доходом?

Широко используется для IP. Попытки законодателей отменить его предпринимались с 2012 г., с 2014 г., с 2018 г. Однако полноценной замены этому режиму налогообложения до сих пор не найдено. Поэтому срок действия ЕНВД продлен до 1 января 2021 года (письмо Минфина № 03-11-11/25529 от 29 апреля, 2016). Использование вмененного налога стало добровольным с 2013 года, это не редкость.

Использование вмененного налога стало добровольным с 2013 года, это не редкость.

Подходит ли ЕНВД для ИП всем предпринимателям?

Термин « единый налог на вмененный доход по отдельным видам деятельности » указывает на специфику: на ЕНВД могут работать предприниматели с конкретными видами деятельности.

Полный перечень видов предпринимательства приведен в п. 2 ст. 346.26 НК РФ и включает:

- Розничная торговля.

- Бытовые и ветеринарные услуги.

- Услуги парковки.

- Услуги по мойке, ремонту и техническому обслуживанию автомобилей.

- Кейтеринг.

- Услуги по распространению и размещению рекламы.

- Временное размещение и услуги по размещению.

- Услуги по передаче во временное пользование торговых мест и земельных участков.

Итак, ЕНВД в 2017 году для ИП будет приемлем, если:

- Режим действует в границах муниципального образования.

- Вид деятельности определяется местным законодательством.

- Среднесписочная численность работников предпринимателя менее 100 человек.

- Деятельность не связана с участием в договоре доверительного управления имуществом или товарищества.

- Услуга не предполагает сдачу в аренду авто и АЗС.

- ИП не получил патент или не использовал режим ЕСХН.

В случае нарушения условий из перечня о вменении предприниматель теряет право на него и считается переведенным на общую систему налогообложения с начала квартала, в котором допущено нарушение. Вам придется рассчитывать и платить налоги по общей системе.

Вменение заменяет 3 платежа:

- НДФЛ от ведения предпринимательской деятельности.

- Налог на имущество физических лиц при использовании личного имущества в хозяйственной деятельности.

Как перейти на ЕНВД в 2017 году?

Иные бумаги, кроме заявления, для регистрации плательщика ЕНВД не предоставляются. В дальнейшем при камеральной проверке инспектор ИФНС предположительно затребует документы, подтверждающие физический показатель (технический паспорт на помещение и т. п.). Если вы планируете работать в муниципальных образованиях, то вам необходимо встать на учет по ЕНВД в каждом из них. Вы можете посетить наш сайт.

п.). Если вы планируете работать в муниципальных образованиях, то вам необходимо встать на учет по ЕНВД в каждом из них. Вы можете посетить наш сайт.

Дата начала работ по вменению значения не имеет, но возможен переход на другую систему налогообложения со следующего года. При закрытии деятельности она представляется в налоговый орган не позднее пяти дней после ее завершения. ИП в 2017 году имеет право перейти на УСН в течение года, если завершит деятельность, облагаемую ЕНВД.

Начало учета

Что мы делаем в первую очередь?

Для индивидуальных предпринимателей в 2017 году ведение бухгалтерского учета не является обязательным, но требуется вести учет показателей по расчету платежей, соблюдать порядок ведения кассовых операций. Рекомендуется вести учет банковских операций (если открыт расчетный счет), учет фонда оплаты труда (для расчета НДФЛ), кадровый учет (для определения среднесписочной численности работников). Если используется несколько видов деятельности по вменению, то учет по каждому из них ведется отдельно.

Использование ККМ на ЕНВД для ИП не обязательно, но вместо чеков вы выдаете бланки строгой отчетности по требованию покупателей. С 1 июля 2018 года данное положение будет отменено, а предпринимателей обяжут использовать онлайн-кассы.

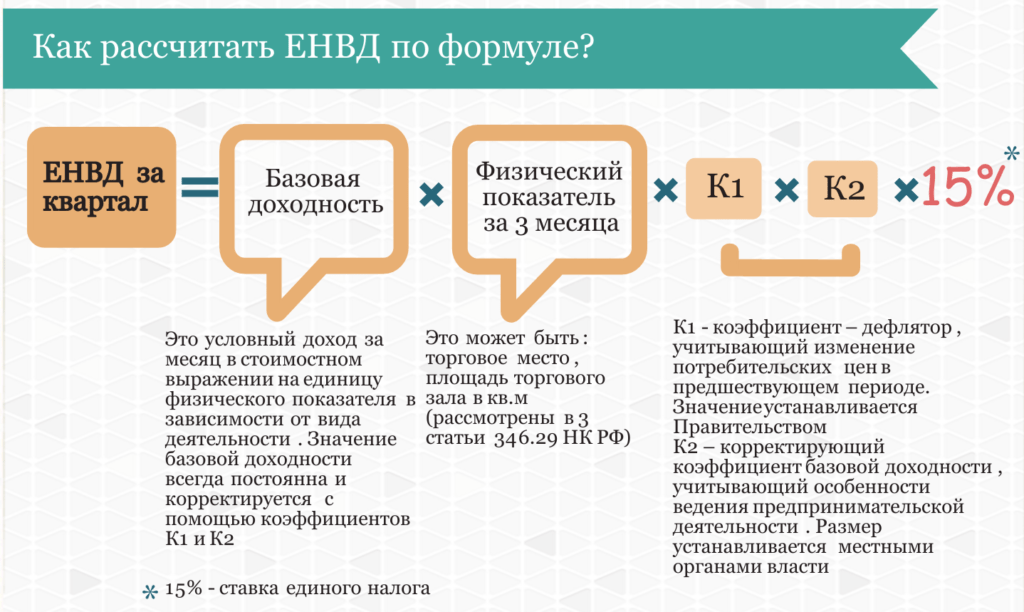

Рассчитываем платежи по системе вмененного налогообложения

Ставка ЕНВД ограничена 15% (ст. 346.30 НК РФ). Но муниципалитет, городской округ, города Москва, Санкт-Петербург, Севастополь по закону имеют право снизить ее до 7,5%. Такое изменение ставок может благоприятно сказаться на развитии бизнеса в регионе.

Сумма платежа по ЕНВД для индивидуальных предпринимателей рассчитывается как произведение налоговой базы и процентной ставки. В свою очередь налоговая база представляет собой базовую доходность, скорректированную на коэффициенты-дефляторы К1 и К2, умноженную на физический показатель. Базовая рентабельность установлена статьей 346.29 НК РФ как расчетная сумма выручки от оказания услуг ежемесячно на один физический показатель (один работник, 1 кв.

м парковочной площади или торгового зала). ).

м парковочной площади или торгового зала). ).Что необходимо учитывать при расчете:

- Региональные, муниципальные законодатели имеют право изменять базовую доходность применительно к местным условиям, используя коэффициенты. К1 отражает уровень инфляции, меняется один раз в год в соответствии с федеральным законом. В 2017 году К1=1,798. К2 возможен от 0,005 до 1, устанавливается региональным законодательством и соответствует местной деловой практике.

- При изменении физического показателя в одном налоговом периоде в ИП указывается изменение с начала месяца, в котором оно произошло.

- Если заявление ЕНВД для ИП было не за полный месяц, то налоги взимаются пропорционально времени работы.

Для расчета платежей можно воспользоваться сервисами в интернете. Например, для IP за считанные минуты.

Как происходит оплата

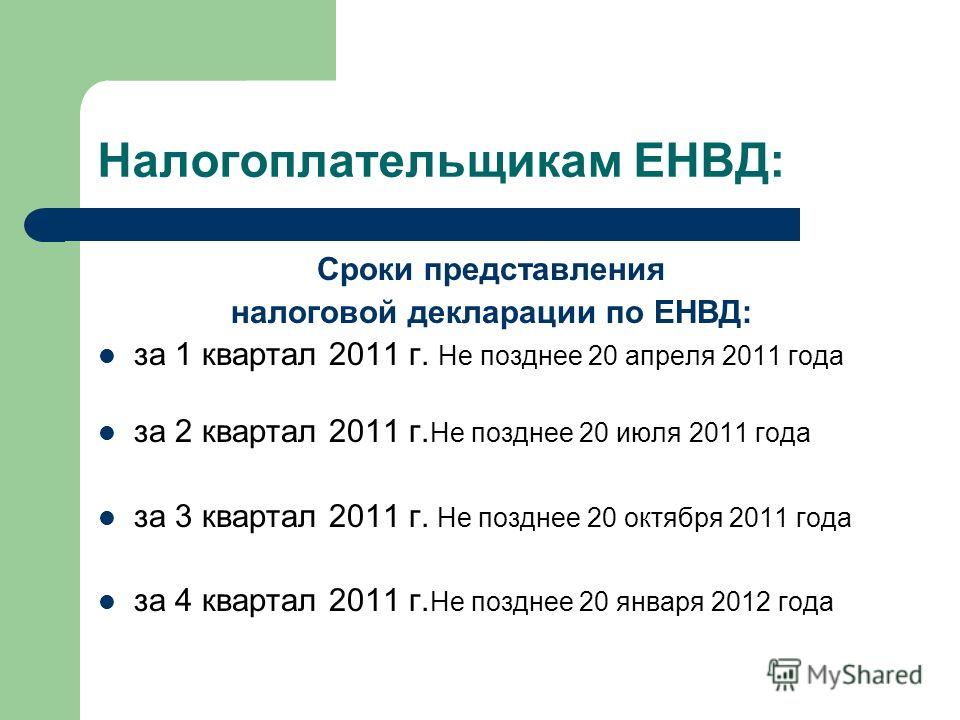

Декларация по ЕНВД в 2017 году для ИП претерпела некоторые изменения. Отчетный и налоговый период по-прежнему составляет квартал.

Отчитываться нужно до 20 числа следующего месяца после окончания квартала, а платить — до 25 числа того же месяца. Декларация подается в ИФНС по месту регистрации в качестве плательщика ЕНВД.

Отчитываться нужно до 20 числа следующего месяца после окончания квартала, а платить — до 25 числа того же месяца. Декларация подается в ИФНС по месту регистрации в качестве плательщика ЕНВД.Единый налог на вмененный доход для индивидуальных предпринимателей уменьшается на страховые взносы. Если используется труд наемных работников, то сокращение производится за счет взносов и выплачиваемых пособий. Вы можете уменьшить платеж до 50%. Но фиксированные платежи не могут быть учтены. Но если платежей в пользу наемных работников нет, то предприниматель уменьшает налоги на сумму фиксированных взносов, уплаченных «за себя».

При ЕНВД нет понятия «нулевая» декларация, так как расчет идет не по фактическому доходу, а по вмененному доходу. Даже не работая, ИП обязан указать в расчете предоставленный физический показатель и перечислить платеж.

Какие штрафы может потребовать уплатить налогоплательщик

За нарушения законодательства для индивидуальных предпринимателей в 2017 году применяются следующие штрафы:

- Незаконное предпринимательство без регистрации — 10% от дохода, но не менее 40 000 руб.

- Нарушение срока подачи заявления о регистрации — 10 000 руб.

- Нарушение срока подачи декларации — 5% налога, но не менее 1000 руб.

- Несвоевременная или полная неуплата налога — 20% налога (умышленно — 40% налога).

- Неявка в ИФНС при вызове — 1000 руб.

- Отказ от свидетельских показаний — 3000 руб.

ЕНВД для ИП выгоден в случае непрерывной деятельности, высоких доходов ИП, который не может получить патент в силу соответствующих ограничений.

Спасибо за внимание! Задавайте свои вопросы и делитесь своим опытом в комментариях.

Применение ЕНВД в 2017 году индивидуальными предпринимателями обновлено: 20.11.2019 автором: Все за ИП

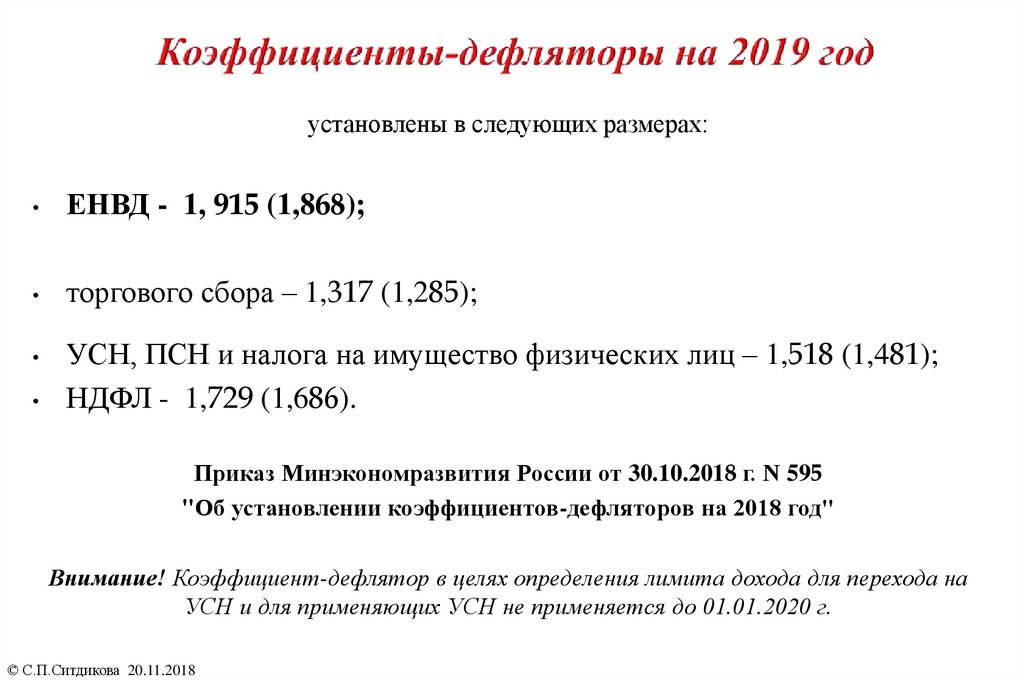

Минфин России предложил повысить ЕНВД с 2017 года. См. » «. Сделать это предлагается за счет увеличения коэффициента-дефлятора К1 с 2017 года с 1,798 до 1,891. Как такое повышение повлияет на расчет ЕНВД? Сколько ЕНВД нужно будет перечислить в следующем году? Повлияет ли увеличение IP? Давайте разберемся.

Новое значение коэффициента на 2017 год

С 1 января 2017 года планируется повышение коэффициента-дефлятора К1, используемого для расчета ЕНВД. Источником последних новостей о повышении ЕНВД с 2017 года стали чиновники Минфина России, опубликовавшие проект федерального закона «О внесении изменений в главы 262, 263 и 265 части второй НК РФ». Федерация».

Статьей 2 законопроекта предусмотрено постепенное увеличение значений коэффициента-дефлятора К1 со следующего года:

- К1 на 2017 год — 1,891;

- К1 на 2018 год — 1,982;

- К1 на 2019 год — 2063.

Каким может быть эффект от такого увеличения? Давайте объясним.

Как коэффициенты влияют на сумму ЕНВД

ЕНВД рассчитывается от суммы НДФЛ с учетом двух коэффициентов:

- Коэффициент-дефлятор К1;

- Поправочный коэффициент K2.

Данные коэффициенты позволяют корректировать базовую рентабельность с учетом влияния различных внешних условий (факторов) на размер полученного дохода (п. 4 ст. 346.29Налогового кодекса Российской Федерации).

4 ст. 346.29Налогового кодекса Российской Федерации).

Коэффициент K1

K1 — коэффициент-дефлятор. Используется для приведения вмененного дохода к уровню потребительских цен на товары (работы, услуги) прошлого года. То есть для учета показателей инфляции за прошлый год (п. 5 ст. 346.27 НК РФ).

Значение К1 на очередной календарный год обычно устанавливается Минэкономразвития России и публикует его значение в «Российской газете» не позднее 20 ноября предыдущего года (п. 2 Постановления Правительства РФ Федерации от 25 декабря 2002 г. № 1834-р). То есть значение К1 за 2017 г., по логике, должно быть опубликовано не позднее 20 ноября 2017 г.

Однако этот подход планируется отменить. Как видно, на 2017-2019 годы К1 предлагается утвердить федеральным законом. Соответственно, коэффициент-дефлятор на 2017 год Минэкономразвития, судя по всему, не утвердит. Налоговый кодекс Российской Федерации).

Индивидуальные предприниматели — «вменители», осуществляющие выплаты и иные вознаграждения физическим лицам, не вправе уменьшать ЕНВД на уплаченные «за себя» страховые взносы (Письма Минфина России от 17. 07.2015 № 03-11-11 / 41339.

07.2015 № 03-11-11 / 41339.

В связи с этим часть ИП (без наемных работников) смогут снизить страховые взносы по ЕНВД в 2017 году, а часть — нет. Учитывая это, в некоторых СМИ уже приводились расчеты налоговой нагрузки на различные категории ИП в связи с увеличением ЕНВД и страховых взносов с 2017 года.

— в 2017 году — 45,4 тыс. руб. взносов и 261 тыс. руб. ЕНВД.

— в 2017 году — 154,4 тыс. руб. взносов (45,4+109) и 153,17 тыс. руб. ЕНВД.

руб. взносов и 34,2 тыс. руб. налог на ЕНВД;

руб. взносов и 34,2 тыс. руб. налог на ЕНВД; — в 2017 году — 29 тыс. руб. взносов и 32,2 тыс. руб. ЕНВД.

— в 2017 году — 138 тыс. руб. взносы (29+109) и 30,6 тыс. руб. ЕНВД.

— в 2017 году — 28 тыс. руб. взносов и 0 (ноль) руб. ЕНВД.

— в 2017 году — 137 тыс. руб. взносы (28+109) и 25,5 тыс. руб. ЕНВД.

На сайте РБК отсутствуют исходные данные, на основании которых производились эти расчеты.

Поэтому проверить их невозможно. Однако общую тенденцию, связанную с ростом ЕНВД и страховых взносов с 2017 года, все же можно уловить.

Поэтому проверить их невозможно. Однако общую тенденцию, связанную с ростом ЕНВД и страховых взносов с 2017 года, все же можно уловить.Рассмотрим самый актуальный и больной для «наставников» вопрос: какой будет ставка ЕНВД в 2017 году. имеют право самостоятельно выбирать приемлемый вид налогообложения. Среди специальных режимов широкое распространение получил налог на вмененный доход. При этом ставка ЕНВД оптимальна для фирм и коммерсантов, бизнес которых имеет хорошую рентабельность.

Если раньше она имела только фиксированный размер — 15%, то после вступления в силу с 1 октября 2015 года Закона № 232-ФЗ от 13.07.2015 у органов местного самоуправления появилась возможность ее снижать и дифференцировать. Так, величина ЕНВД может варьироваться в пределах 7,5 – 15 процентов.

Условия перехода на «вменение» содержатся в главе 26.3 НК РФ. При отсутствии препятствий бизнесмен или фирма обязаны подать соответствующее заявление в местную инспекцию ФНС.![]()

Для юридических лиц это форма № ЕНВД-1:

Плательщик исчисляет сумму налога самостоятельно. Информация отражается в декларации, которая ежеквартально представляется в ФНС. Крайний срок отправки – до 20-го числа включительно первого месяца, следующего за прошедшим кварталом.

Налоговый расчет

Вместе с изменениями, внесенными в Налоговый кодекс Российской Федерации, которые позволяют органам местного самоуправления устанавливать сумму Ставки ЕНВД по своему усмотрению, изменения коснулись и формы декларации. Приказ налоговой службы РФ от 22.12.2015 № ММВ-7-3/590 требует при заполнении второго раздела привести ЕНВД по ставке по видам деятельности.

До 2017 года в РФ были актуальны 3 версии классификатора ОКВЭД: 029-2001, 029-2007 и 029-2014 (ОКВЭД 2). Приказом Росстандарта от 31 января 2014 г. № 14-ст принято: с 1 января 2017 г. в редакции 029-2001 и 029-2007 становятся недействительными. Кодировка должна быть по ОКВЭД-2 и ОКПД-2.

Перечень видов деятельности, к которым органы местного самоуправления могут применять ЕНВД, приведен в ст. 346.26 НК РФ. А подробную информацию следует искать в нормативных правовых актах столичных городов или муниципальных образований. Также существует конкретная ставка ЕНВД в 2017 году для ИП и юридических лиц.

Инновации

Стандарт 9Ставка 0007 ЕНВД в 2017 году 15%. Если меньше, то до 7,5%. Размер К1, по нашим данным, остался прежним — 1,798. А значение К2 устанавливается на местном уровне. Таким образом, глобальные изменения фирмам и ИП по ЕНВД в 2017 году не грозят. Более того, уже известно, что Президент РФ уже сказал категорическое НЕТ повышению ставок ЕНВД в 2017 году .

Индивидуальные предприниматели могут добровольно перейти на специальный налоговый режим в виде уплаты налога на вмененный доход, если органами местного самоуправления на территории региона их деятельности утвержден ЕНВД по виду деятельности, осуществляемой индивидуальным предпринимателем (статья 346. 26 УК РФ). НК РФ, пункт 1 статьи 346.28 НК РФ). Какие преимущества принесет вменение для ИП в 2019 году, мы расскажем в этой консультации.

26 УК РФ). НК РФ, пункт 1 статьи 346.28 НК РФ). Какие преимущества принесет вменение для ИП в 2019 году, мы расскажем в этой консультации.

Переход индивидуальных предпринимателей на вмененный налог

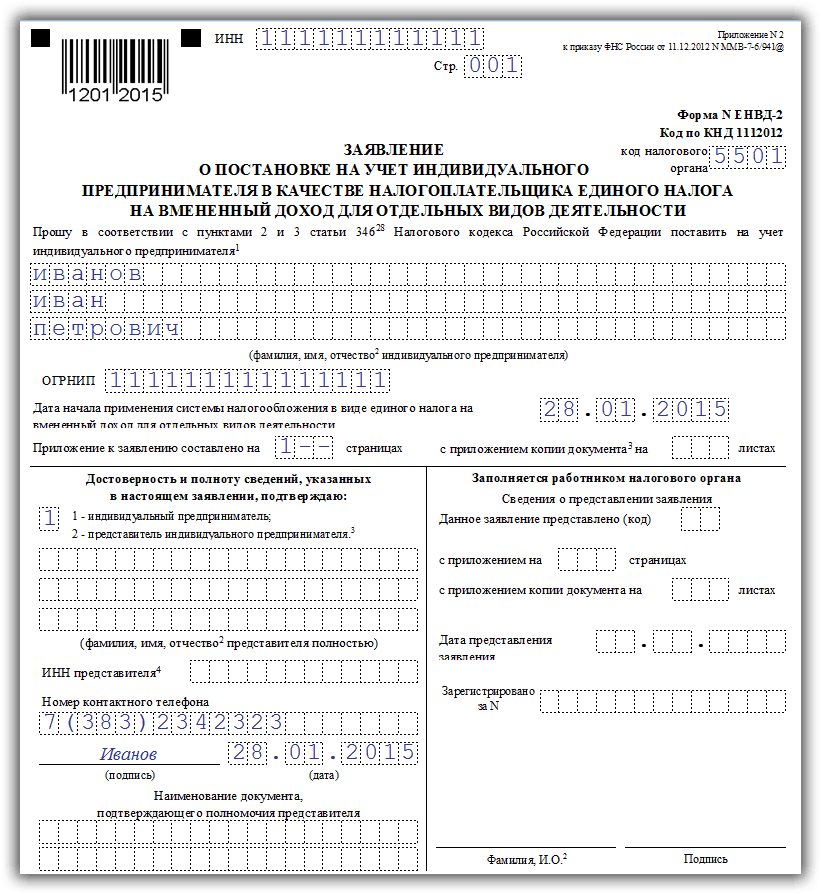

Заявление о постановке на учет индивидуального предпринимателя в качестве плательщика вмененного налога направляется в ИФНС по форме № ЕНВД-2 (Приказ ФНС России от 11 декабря 2012 г. Н ММВ-7-6 / [email защищен] ).

вмененный налог для индивидуальных предпринимателей

Уплата вмененного налога позволит предпринимателю минимизировать свою налоговую нагрузку при наличии крупных оборотов. Применение вменения освобождает индивидуального предпринимателя от уплаты (п. 4 ст. 346.26 НК РФ):

- НДФЛ с доходов, полученных от деятельности по ЕНВД;

- налог на имущество физических лиц (в отношении имущества, используемого в вмененной деятельности), за исключением недвижимого имущества, которое числится в региональном кадастровом списке и облагается налогом по кадастровой стоимости;

- НДС (по сделкам, осуществляемым в рамках ЕНВД), за исключением уплаты НДС при ввозе товаров на территорию России, а также в случаях, указанных в ст. 161 и ст. 174.1 НК РФ.

161 и ст. 174.1 НК РФ.

161 и ст. 174.1 НК РФ.Вместо всех этих налогов предприниматель будет платить только единый налог на вмененный доход. Кроме того, предпринимателю необходимо уплачивать за себя страховые взносы в общем порядке.

Вмененный налог для индивидуальных предпринимателей в 2019 году

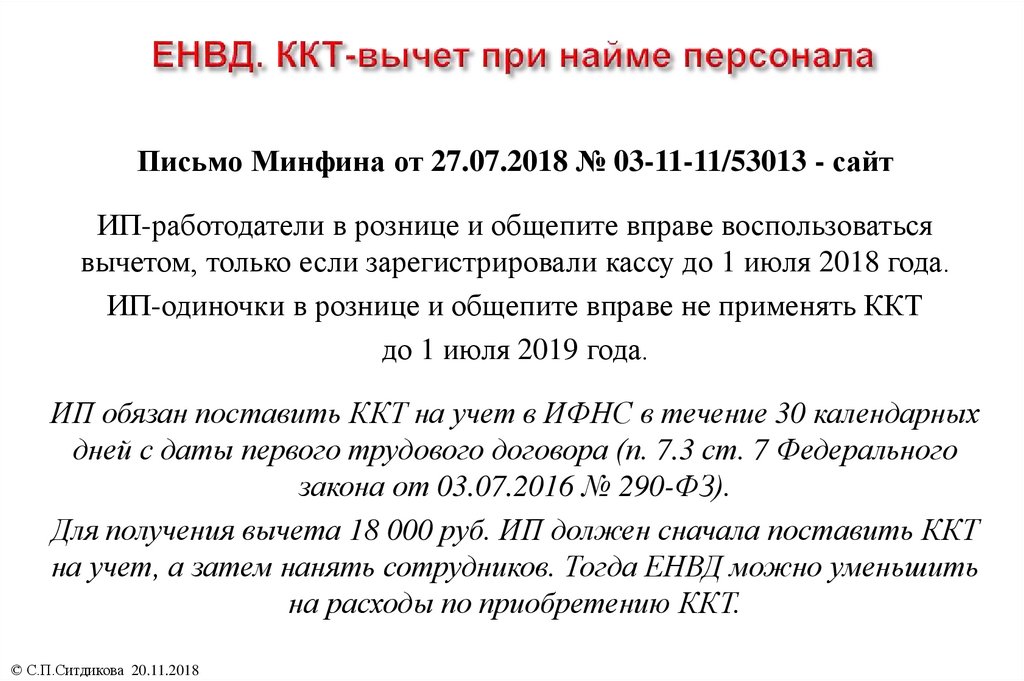

Вмененный налог для индивидуальных предпринимателей в 2019 году позволит предпринимателю (без работников) уменьшить сумму единого налога на сумму расходов на приобретение ККТ в размере, не превышающем 18 000 рублей (за одно устройство). Это можно сделать при одновременном выполнении следующих условий (п. 2.2 ст. 346.32 НК РФ):

- контрольно-кассовая машина включена в реестр контрольно-кассовых машин;

- ККТ используется в деятельности, облагаемой вмененным налогом;

- Касса будет поставлена на учет в ИФНС до 1 июля 2019 года.

Вмененный налог для индивидуальных предпринимателей в 2019 году необходимо будет рассчитывать с коэффициентом-дефлятором К1, равным 1,915. По сравнению с 2018 годом коэффициент увеличен на 2,5% (Приказ Минэкономразвития России от 30.10.2018 № 595).

По сравнению с 2018 годом коэффициент увеличен на 2,5% (Приказ Минэкономразвития России от 30.10.2018 № 595).

Значение поправочного коэффициента (К2), а также сама ставка вмененного налога устанавливаются нормативными правовыми актами органов местного самоуправления отдельно для каждого региона (

Коэффициент-дефлятор К1, который используется при расчете ЕНВД, могут повысить в 2017 г. Если это произойдет, то произойдет это особым образом, а не так, как это обычно делалось раньше

В чем суть планируемого нововведения и каков ожидаемый размер коэффициента Всех ли налогоплательщиков коснутся изменения? Об этом и других аспектах изменений мы поговорим в этой статье9.0003

Повышение ЕНВД с 2017 года: в каком размере и как это будет происходить?

Уже запланировано повышение ЕНВД с 2017 года. Это будет сделано, как обычно, с 1 января за счет увеличения коэффициента-дефлятора К1. Об этом стало известно из публикации Минфином России проекта федерального закона «О внесении изменений в главы 262, 263 и 265 части второй Налогового кодекса Российской Федерации».

Для нас в данный момент особый интерес представляет вторая статья этого законопроекта. Он описывает, как коэффициент-дефлятор К1 будет последовательно расти в течение трех лет: с 2017 по 2019 год.. Так, в 2017 году он поднимется до уровня 1,891; подняться до 1982 в следующем году; а в 2019 году он достигнет 2,063.

Важный нюанс: до этого К1 на следующий календарный год устанавливал Минэкономразвития России. Эти данные публиковались ежегодно, не позднее 20 ноября предыдущего года, в «Российской газете». Эта процедура регламентировалась п. 2 Постановления Правительства РФ от 25 декабря 2002 г. № 1834-р. В этом году, как мы видим, алгоритм уже изменен. На 2017-2019 годыК1 будет утвержден федеральным законом.

Коэффициенты К1 и К2 в системе расчета ЕНВД

Говоря о повышении К1 ЕНВД с 2017 года, необходимо остановиться на том, какие еще факторы влияют на формирование единого налога на вмененный доход. Кроме коэффициента-дефлятора К1 есть еще К2 — поправочный коэффициент. Согласно п. 4 ст. 346.29 НК РФ применяются для корректировки базовой рентабельности с целью учета существенных особенностей ее формирования, прежде всего влияния различных внешних условий.

Согласно п. 4 ст. 346.29 НК РФ применяются для корректировки базовой рентабельности с целью учета существенных особенностей ее формирования, прежде всего влияния различных внешних условий.

Коэффициент К2 регулируется на местном уровне: на основании документов, принимаемых представительными органами городских округов и муниципальных районов. А для Москвы, Санкт-Петербурга, как городов федерального значения, такими учреждающими и корректирующими органами являются их законодательные (представительные) органы государственной власти.

Что такое поправочный коэффициент? С помощью К2 производится поправка на ряд факторов, влияющих на базовую прибыльность разных видов бизнеса. Например, такими факторами влияния являются сезонность и режим работы, ассортимент производимых или реализуемых товаров, особенности территории деятельности и т. д. Подробнее об этом в п. 1 ст. 6 ст. 346.27 НК РФ.

Органы местного самоуправления вправе вводить поправочный коэффициент на год или другой период по своему усмотрению. Вполне вероятно, что в ближайшее время они могут изменить эту цифру с введением января 2017 года.

Вполне вероятно, что в ближайшее время они могут изменить эту цифру с введением января 2017 года.

Повышение К1 ЕНВД с 2017 года является необходимым учетом влияния такого фактора, как инфляция, за последний год. Его применение указано в п. 5 ст. 346.27 НК РФ. Коэффициент-дефлятор необходим для приведения вмененного дохода в соответствие с уровнем потребительских цен на товары, услуги и работы прошлого года.

Пример расчета ЕНВД в 2017 году

В 2016 году коэффициент К1 равнялся 1,798. Он установлен Приказом Минэкономразвития России от 20.10.2015 № 772. В случае принятия вышеуказанного законопроекта К1 за 2017 год увеличится на 0,093, достигнув 1,891.

Поскольку вероятность принятия данного законопроекта значительна, в предварительных расчетах на 2017 год мы будем исходить именно из этого показателя. Формула расчета ЕНВД в 2017 году остается прежней: ЕНВД за квартал = Налоговая база (вмененный доход за квартал) * Ставка налога.

Рассмотрим конкретный пример применения этой формулы.

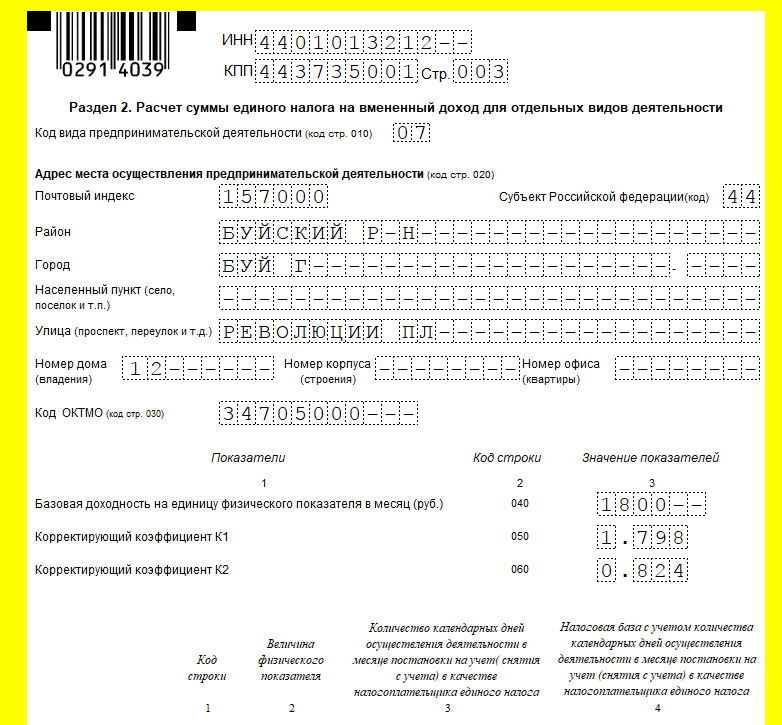

ООО «Весна» занимается розничной торговлей через собственный магазин площадью торгового зала 75 кв.м.

Для расчета учитываем следующие показатели:

- Коэффициент-дефлятор на 2016 год К1 — 1,798;

- поправочный коэффициент К2 (устанавливается региональными властями) — 0,7;

- базовая рентабельность для розничной торговли при наличии торгового зала 1800 руб./кв.м.

Расчет ЕНВД за июль, август, сентябрь, т.е. за 3 квартал 2016 года:

(1800 руб./кв.м х (75 кв.м + 75 кв.м + 75 кв.м) х 0,7×1,798) х 15% = 76 459,95 руб.

Таким образом, ЕНВД за 3 квартал 2016 года составит 76459-95 руб.

Аналогично рассчитывается ЕНВД за 4 квартал 2017 года.

Учитывая, что Правительство РФ планирует увеличить К1 на 2017 год до 1,891, а остальные показатели останутся на уровне 2016 года, рассчитываем ЕНВД для ООО «Весна» за 1 квартал 2017 года:

(1800 руб./кв.м х (75 кв.м + 75 кв.м + 75 кв.м) х 0,7×1,891) х 15% = 80 414,78 руб.

Таким образом, ЕНВД за 1 квартал 2017 года составит 80 414,78 руб.

Следовательно, в случае принятия законопроекта об увеличении К1 за 2017 год ЕНВД для данной организации увеличится на 3 954,82 рубля за квартал.

Особенности повышения ЕНВД для индивидуальных предпринимателей

Налогообложение для индивидуальных предпринимателей имеет ряд особенностей. Это касается и формата ЕНВД. Данная категория налогоплательщиков уплачивает фиксированные страховые взносы в Пенсионный фонд Российской Федерации и ФФОМС, что определяется частями 1.1 и 1.2 статьи 14 Федерального закона от 24.07.2009 № 212.. И, вне зависимости от того, есть ли у такого бизнесмена наемные работники, взносы он платит за себя в любом случае.

Данные выплаты привязаны к минимальной заработной плате, соответственно, если минимальная заработная плата в 2017 году увеличивается, а также увеличивается сумма страховых взносов для ИП на следующий год. Повышение ЕНВД с 2017 года может быть компенсировано некоторыми предпринимателями.![]() Если ИП не имеет наемных работников, он вправе уменьшить ЕНВД на сумму уплаченных за себя страховых взносов. Это положение содержит Налоговый кодекс Российской Федерации, а именно п. 2.1 ст. 346,32.

Если ИП не имеет наемных работников, он вправе уменьшить ЕНВД на сумму уплаченных за себя страховых взносов. Это положение содержит Налоговый кодекс Российской Федерации, а именно п. 2.1 ст. 346,32.

Когда ИП использует «вменение», но у него есть наемные работники, и он производит выплаты и вознаграждения за этих лиц, он уже не может уменьшить ЕНВД на уплаченные за себя страховые взносы. Подробные пояснения — в Письме Минфина России от 17.07.2015 № 03-11-11/41339.

В таблице ниже приведены расчеты ИП на следующий год с использованием некоторых приблизительных исходных данных.

Бизнес ИП в 2017 году | |

Магазин розничный (ИП) площадью 50 кв.м в областном (районном) центре, без сотрудников. | В 2016 году ИП заплатит 39,5 тыс. руб. взносов и 251,7 тыс. руб. налог на ЕНВД; |

Тот же розничный магазин, но с сотрудником, месячная зарплата которого составляет 30 000 руб. | В 2016 году — 148,5 тыс. руб. взносов (39,5+109) и 182,2 тыс. руб. ЕНВД; |

Магазин (ИП) площадью 10 кв.м (условный павильон), без работников. | В 2016 году он заплатит 24 тысячи рублей. взносов и 34,2 тыс. руб. налог на ЕНВД; |

Тот же магазин, но с сотрудником, зарплата которого 30 тыс. руб. в месяц. | В 2016 году — 133 тыс. руб. взносов (24+109) и 29,1 тыс. руб. ЕНВД; |

Индивидуальный предприниматель, оказывающий бытовые услуги, без наемных работников: | В 2016 году он выплачивает 23,2 тыс. |

Тот же ИП с одним работником с окладом 30 тыс. руб. | В 2016 году — 132,2 тыс. руб. взносов (23,2+109) и 24,3 тыс. руб. ЕНВД; |

руб. взносов и 261 тыс. руб. ЕНВД.

руб. взносов и 261 тыс. руб. ЕНВД. руб. взносов и 1,1 тыс. руб. налог на ЕНВД;

руб. взносов и 1,1 тыс. руб. налог на ЕНВД; Конечно, у каждого предпринимателя свои источники занимаемой площади, зарплаты сотрудников и другие факторы. Но тренд по приведенным вероятностным расчетам проследить нетрудно.

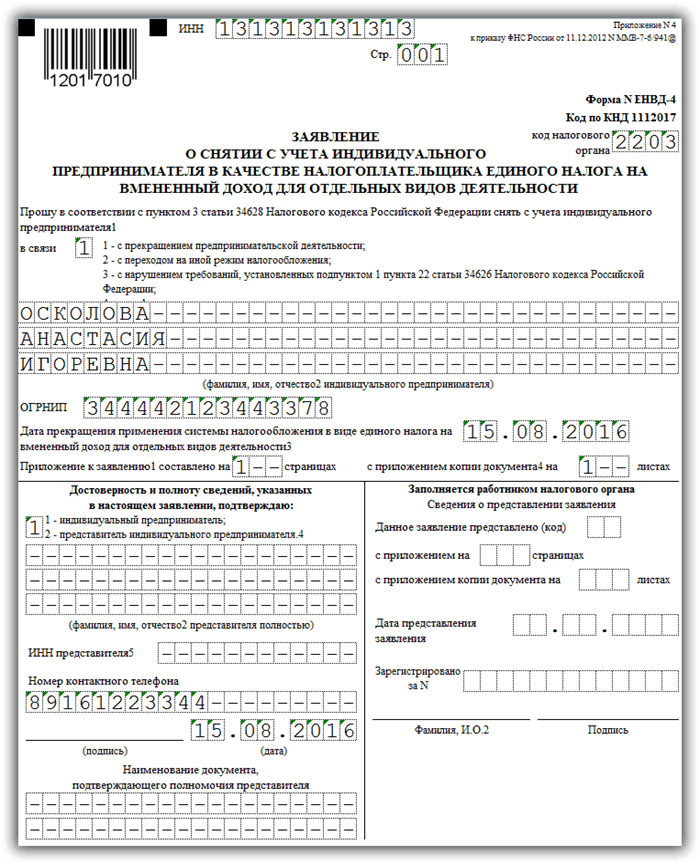

Заявление о прекращении ЕНВД в год. Прекращение деятельности индивидуального предпринимателя: наиболее частые вопросы

Каждый налогоплательщик в Российской Федерации, осуществляющий деятельность в качестве индивидуального предпринимателя, имеет право в любое время прекратить свою предпринимательскую деятельность. Прекращение деятельности индивидуального предпринимателя в 2019 году, применяющего налоговый режим по ЕНВД, обязывает предпринимателя сняться с учета в качестве плательщика данного налога. Делать это нужно своевременно и правильно, во избежание проблем в будущем.

Делать это нужно своевременно и правильно, во избежание проблем в будущем.

Стандартная процедура закрытия ИП в 2019 году

Особых проблем быть не должно. Рассматриваемая процедура достаточно проста. Разберем подробно, как осуществляется прекращение деятельности ИП в 2019 году. Для этого выполните следующие действия:

Нюансы прекращения деятельности ИП применяющего налоговый режим ЕНВД

Требования, связанные со снятием с учета ИП в 2019 годуприменение ЕНВД осталось прежним. Прекращение деятельности индивидуального предпринимателя, работающего на ЕНВД, происходит на основании заявления установленной формы № ЕНВД-4.

Данное заявление подается в налоговый орган в обязательном порядке в течение пяти дней со дня внесения записи в ЕГРИП о прекращении предпринимательской деятельности.

Налоговый кодекс Российской Федерации не предусматривает обязательных сроков подачи декларации и уплаты налогов при закрытии ИП в особых режимах. Однако прекращение деятельности предприятия, работающего на ЕНВД, не предполагает списания накопившейся задолженности. При закрытии бизнеса необходимо, во-первых, подать в налоговую «последнюю» декларацию, во-вторых, уплатить ЕНВД за последний рабочий квартал. Декларацию по ЕНВД можно подавать как до подачи заявления по форме ЕНВД-4, так и после окончания налогового периода по общим правилам.

При закрытии бизнеса необходимо, во-первых, подать в налоговую «последнюю» декларацию, во-вторых, уплатить ЕНВД за последний рабочий квартал. Декларацию по ЕНВД можно подавать как до подачи заявления по форме ЕНВД-4, так и после окончания налогового периода по общим правилам.

Следует помнить, что глава 26.3 НК РФ не предусматривает подачу «нулевых» деклараций по ЕНВД.

Особенности закрытия индивидуального предпринимателя с задолженностью

При регистрации закрытия индивидуального предпринимателя налоговый орган уведомляет внебюджетные фонды — Пенсионный фонд России и ФСС. На основании данных, полученных от налоговых органов, эти органы автоматически снимают ИП с учета. Однако неуплаченный долг остается, и его необходимо платить, даже как физическое лицо. В противном случае долги предпринимателя будут взысканы в судебном порядке.

Порядок снятия с учета индивидуального предпринимателя, зарегистрированного в качестве работодателя, несколько отличается. Сложность заключается в том, что этим предпринимателям необходимо заранее рассчитывать свою задолженность перед внебюджетными фондами.

Факт государственной регистрации закрытия бизнеса не означает списание прежних обязательств предпринимателя. Поэтому затягивать с выплатой долга кредиторам и бывшим наемным работникам не рекомендуется, так как при подаче исков в суд бывший предприниматель рискует потерять все свое имущество.

В заключение следует отметить, что после снятия с учета ИП необходимо будет аннулировать учетную запись ИП и провести процедуру снятия с учета ККМ.

Полезные мелочи, которые следует помнить плательщикам ЕНВД в 2019 году

При официальной регистрации закрытия бизнеса необходимо помнить, что правильно оформленные и своевременно поданные документы гарантируют быстрое прохождение процедуры и отсутствие проблем в дальнейшем.

Так, предприниматели часто допускают ошибки при заполнении квитанций об оплате госпошлины.

Необходимо помнить, что при уплате сбора за прекращение деятельности ИП в 2019 году необходимо проставить правильный КБК.

Также при заполнении налоговой отчетности важно знать, что в 2019 году произошли изменения для ИП, имеющих возможность уменьшить ЕНВД по страховым взносам,

Изменения в расчете данных взносов. (1 МРОТ умножается на тариф). Фиксированная сумма должна быть выплачена до 31 декабря.

(1 МРОТ умножается на тариф). Фиксированная сумма должна быть выплачена до 31 декабря.

В 2019 году не следует забывать, что превышение годового оборота ИП отметки 300 000 рублей, влечет за собой увеличение отчислений взносов в ПФР на 1% от суммы превышения.

ЕНВД – специальный налоговый режим для индивидуальных предпринимателей и организаций. Он имеет некоторые преимущества и может быть более выгодным, чем другие налоговые системы. Переход на этот режим сопровождается подачей специального заявления в налоговые органы. Согласно законодательству, выход из такого режима также требует оформления документов. Пример для индивидуального предпринимателя ЕНВД-4.

Как заполнить заявление

Для успешного снятия ИП с учета в качестве налогоплательщика по ЕНВД необходимо скачать актуальную форму. Правильно и достоверно его заполнить, а также успеть передать в налоговую в необходимый срок, а это 5 дней.

На титульном листе должны быть указаны следующие сведения:

- ИНН, а также ОГРНИП плательщика налогов, которые были предоставлены ему налоговым органом.

- ФИО самого предпринимателя, являющегося налогоплательщиком.

- Код, указывающий на причину вывода ЕНВД из-под налогообложения, или код «4», указывающий на исправление данных и изменение характера самой деятельности или места ее воспроизведения.

- Дата прекращения действия ЕНВД для данного ИП. Здесь следует быть особенно осторожным. Если это прекращение деятельности, то этот показатель соответствует дню прекращения. Если это переход в другой режим, то дата соответствует моменту начала действия этого другого режима. Если это нарушение, в результате которого у ИП было изъято право пользования ЕНВД, то указывается конечное число месяца, в котором были выявлены данные нарушения.

- При необходимости указать количество страниц заявления и подтверждающих документов, которые, например, можно приложить в случае, если документ написан по доверенности ИП.

- В графе По достоверности указано, кто заполнил данную заявку.

- Также необходимо указать дату, когда была составлена и заполнена форма ЕНВД-4.

- Необходимо указать номер телефона, который будет использоваться в случае необходимости для связи с ИП.

- Если бланк оформлял представитель, то указывается ФИО и номер доверенности.

Остальные незаполненные поля заполняются налоговым инспектором в порядке рассмотрения и принятия заявления.

Образец заполнения 1 листа:

На втором листе (приложении) заполняются сведения о территориальном расположении объекта и код вида деятельности.

Образец заполнения 2 листа:

Назначение данной формы

Индивидуальный предприниматель, осуществляя деятельность, которая подлежит ЕНВД, может прекратить ее осуществление, может изменить адреса, по которым работает, может совершать нарушения, недопустимые для ЕНВД. Все эти действия требуют снятия ИП с учета как налогоплательщика по этому спец. режим. Этот процесс осуществляется путем рассмотрения в налоговых органах специального документа – заявления по форме ЕНВД-4 ,

№ , который индивидуальный предприниматель обязан предоставить в налоговые органы при таком развитии событий.

Эта форма требует специального заполнения, что регулируется законом. В случае, если ИП выполнил его неправильно или допустил ошибки, налоговые органы могут не принять документ к рассмотрению, что чревато начислением пеней от налога и пени на ИП.

Отличительной особенностью вышеуказанного документа является то, что в нем обязательно указывается причина выхода из режима налогообложения ЕНВД. Происходит это путем указания кода причины, которых может быть несколько:

- Прекращение действия ИП.

- Перевод индивидуальных предпринимателей на другой вид деятельности, не входящий в перечень дающих право на ЕНВД.

- Изменение адресов, по которым индивидуальные предприниматели осуществляют свою деятельность в рамках бизнеса.

- Переход на другой налоговый режим.

- Прекращение ЕНВД для данного ИП в связи с его ошибками и нарушениями законодательства.

Отдельно следует сказать о том, когда ИП хочет уведомить налоговые органы об изменениях, произошедших в его деятельности (например, изменился адрес, или изменился вид деятельности на другой). В этом случае в определенной графе титульного листа указывается код «4», после чего следует заполнение заявки, в которой можно указать изменения по трем видам деятельности. Если их больше, то приложение займет еще одну страницу.

В этом случае в определенной графе титульного листа указывается код «4», после чего следует заполнение заявки, в которой можно указать изменения по трем видам деятельности. Если их больше, то приложение займет еще одну страницу.

Заявление о подаче ЕНВД-4 необходимо заполнять только в том случае, если в «заголовке» указан код «4». При других обстоятельствах вся форма ЕНВД-4 займет всего один лист.

Предприниматель должен подать эту форму в течение пяти дней после того, как он прекратил свою деятельность, изменил налоговый режим или изменил свою деятельность. Дата в самой форме указывает, когда ЕНВД перестал действовать. Налоговые органы примут его за дату снятия с учета. Если сроки не соблюдены, то налог может продолжать начисляться, а его неуплата провоцирует штрафы, а также увеличение пени.

Итак, ЕНВД-4 – это особая форма документа заявления, которая используется ИП в случае, когда необходимо выйти из-под налогообложения ЕНВД. Такие ситуации возникают при прекращении права на ЕНВД в связи с нарушениями, добровольным желанием ИП, исправлением данных об одном и том же виде налогообложения, а также при изменении формы его деятельности на не подпадающую под ЕНВД.

Выберите рубрику 1. Коммерческое право (239) 1.1. Инструкции по открытию бизнеса (26) 1.2. Обнаружение IP (29) 1.3. Изменения в ЕГРИП (4) 1.4. Закрытие ИП (5) 1.5. ООО (39) 1.5.1. Открытие ООО (27) 1.5.2. Изменения в ООО (6) 1.5.3. Ликвидация ООО (5) 1.6. ОКВЭД (31) 1.7. Лицензирование бизнеса (13) 1.8. Кассовая дисциплина и учет (69) 1.8.1. Заработная плата (3) 1.8.2. Пособия по беременности и родам (7) 1.8.3. Пособие по временной нетрудоспособности (11) 1.8.4. Общие вопросы бухгалтерского учета (8) 1.8.5. Инвентаризация (13) 1.8.6. Кассовая дисциплина (13) 1.9. Деловые чеки (19) 10. Онлайн-кассы (15) 2. Предпринимательство и налоги (450) 2.1. Общие вопросы налогообложения (29) 2.10. Налог на профессиональный доход (26) 2.2. УСН (50) 2.3. ЕНВД (47) 2.3.1. Коэффициент К2 (2) 2.4. ОСНО (37) 2.4.1. НДС (18) 2.4.2. Налог на доходы физических лиц (8) 2.5. Патентная система (26) 2.6. Торговые сборы (8) 2.7. Страховые взносы (69) 2.7.1. Внебюджетные фонды (9) 2. 8. Отчетность (87) 2.9. Налоговые льготы (71) 3. Полезные программы и услуги (40) 3.1. Налогоплательщик ЮЛ (9) 3.2. Налог на услуги Ru (12) 3.3. Услуги пенсионной отчетности (4) 3.4. Бизнес-пакет (1) 3.5. Онлайн-калькуляторы (3) 3.6. Онлайн проверка (1) 4. Государственная поддержка малого бизнеса (6) 5. ПЕРСОНАЛ (105) 5.1. Отпуск (7) 5.10 Оплата труда (6) 5.2. Пособия по беременности и родам (2) 5.3. Больничный (7) 5.4. Увольнение (11) 5.5. Общие (23) 5.6. Локальные акты и кадровые документы (8) 5.7. Охрана труда (9) 5.8. Найм (3) 5.9. Иностранный персонал (1) 6. Договорные отношения (34) 6.1. Банк договоров (15) 6.2. Заключение договора (9) 6.3. Дополнительные соглашения к договору (2) 6.4. Расторжение договора (5) 6.5. Жалобы (3) 7. Законодательная база (37) 7.1. Разъяснения Минфина России и ФНС России (15) 7.1.1. Виды деятельности при ЕНВД (1) 7.2. Законы и правила (12) 7.3. ГОСТы и технические регламенты (10) 8. Формы документов (82) 8.1. Первичные документы (35) 8.2. Декларации (25) 8.

8. Отчетность (87) 2.9. Налоговые льготы (71) 3. Полезные программы и услуги (40) 3.1. Налогоплательщик ЮЛ (9) 3.2. Налог на услуги Ru (12) 3.3. Услуги пенсионной отчетности (4) 3.4. Бизнес-пакет (1) 3.5. Онлайн-калькуляторы (3) 3.6. Онлайн проверка (1) 4. Государственная поддержка малого бизнеса (6) 5. ПЕРСОНАЛ (105) 5.1. Отпуск (7) 5.10 Оплата труда (6) 5.2. Пособия по беременности и родам (2) 5.3. Больничный (7) 5.4. Увольнение (11) 5.5. Общие (23) 5.6. Локальные акты и кадровые документы (8) 5.7. Охрана труда (9) 5.8. Найм (3) 5.9. Иностранный персонал (1) 6. Договорные отношения (34) 6.1. Банк договоров (15) 6.2. Заключение договора (9) 6.3. Дополнительные соглашения к договору (2) 6.4. Расторжение договора (5) 6.5. Жалобы (3) 7. Законодательная база (37) 7.1. Разъяснения Минфина России и ФНС России (15) 7.1.1. Виды деятельности при ЕНВД (1) 7.2. Законы и правила (12) 7.3. ГОСТы и технические регламенты (10) 8. Формы документов (82) 8.1. Первичные документы (35) 8.2. Декларации (25) 8. 3. Доверенности (5) 8.4. Бланки заявлений (12) 8.5. Решения и протоколы (2) 8.6. ООО Чартеры (3) 9. Разное (26) 9.1. НОВОСТИ (5) 9.2. КРЫМ (5) 9.3. Кредитование (2) 9.4. Судебные споры (5)

3. Доверенности (5) 8.4. Бланки заявлений (12) 8.5. Решения и протоколы (2) 8.6. ООО Чартеры (3) 9. Разное (26) 9.1. НОВОСТИ (5) 9.2. КРЫМ (5) 9.3. Кредитование (2) 9.4. Судебные споры (5)

После внесения изменений в Налоговый кодекс применение доначисления для всех хозяйствующих субъектов стало добровольным. Теперь допускается переход на вмененный режим, если организация осуществляет один из видов деятельности из закрытого перечня. Если полученные результаты не устраивают администрацию, можно изменить вменение на другой режим. Для этого фирмы подают заявление о выходе из ЕНВД по форме ЕНВД-3.

Закон устанавливает несколько причин для перехода на другую систему.

К таким причинам относятся:

- Организация перестала осуществлять деятельность, для которой было выбрано применение ЕНВД;

- Было принято решение использовать более выгодную систему расчета налогов;

- Компания перестала соответствовать обязательным критериям субъектов на ЕНВД. Например, число выросло до более чем 100 человек.

Например, число выросло до более чем 100 человек.

Например, число выросло до более чем 100 человек.По любой из вышеперечисленных причин компания обязана составить и подать в налоговую инспекцию специальный документ. Для организаций законом предусмотрена форма ЕНВД-3. Предприниматели, в свою очередь, обеспечивают.

Внимание! Предприятие обязано представить этот документ в течение пяти дней с момента перехода с ЕНВД. При этом конечным днем применения вменения считается день, который был указан в форме, последний день месяца, в котором общество выявило несоблюдение обязательных условий, либо дата, с которой добровольное вменение переход был сделан.

Лицо, ответственное за подачу заявления, должно помнить, что некоторые льготы могут применяться только с начала нового календарного года. Эта ситуация включает в себя переход к.

Если такое заявление будет направлено в налоговую в середине года, то с момента подачи и до конца года компания будет переведена в , что повлечет за собой не только увеличение количества и размер налогов, но и количество отчетов.

Вы можете использовать бухгалтерское программное обеспечение и интернет-сервисы для заполнения формы. Вы можете купить фирменный бланк в принтере или распечатать его, а затем заполнить вручную. В последнем случае это следует делать только черной ручкой.

бухпрофи

Важно! Если компания работает на ЕНВД сразу в нескольких регионах страны, то заявление нужно подавать в ФНС каждого из них. Точно так же, если видов деятельности ЕНВД было несколько, то снимать с учета нужно будет каждый.

Налогообложение вмененного дохода является добровольным режимом, который предприятие может выбрать для себя (или отказаться от него) без специальных указаний. Прекращение деятельности «вменения», Индивидуальные предприниматели обязаны сдавать форму ЕНВД-4 в налоговые органы . Также применяется, когда не все виды деятельности .

Образец заполнения и бланк ЕНВД-4

Файлы

Использование формы

Основная функция формы ЕНВД-4 – показать, что ИП собирается прекратить уплату единого налога на вмененный доход. Поэтому заявление связано с окончанием предпринимательской должности. Однако это не всегда так.

Поэтому заявление связано с окончанием предпринимательской должности. Однако это не всегда так.

Часто необходимость заполнения ЕНВД-4 связана с переходом на другую систему налогообложения. Затем на титульном листе необходимо указать дату этого перехода. После обработки заявления налоговой режим ЕНВД завершится в указанную дату.

Еще одной причиной является превышение лимитов, установленных нормой закона для индивидуальных предпринимателей по единому налогу. В этом случае также предполагается переход на другую систему, однако в процессе заполнения формы вы увидите, что эти причины имеют разные коды.

Особенности заполнения

Сроки и особенности подачи

Заявление по форме ЕНВД-4 подается в тот же орган, что и ЕНВД-2 (о регистрации индивидуального предпринимателя в качестве плательщика единого налога на вмененный доход). По общему правилу налоговая инспекция должна быть уведомлена в течение 5 дней после прекращения деятельности. Если сроки не были соблюдены, то датой будет последний день месяца, в который был составлен бланк.