Утверждены коэффициенты-дефляторы на 2019 год

Утверждены коэффициенты-дефляторы на 2019 год — БУХ.1С, сайт в помощь бухгалтеруНовости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

- Новости

- Статьи

- Вопросы и ответы

- Видео

- Форум

16.11.2018

Минэкономразвития утвердил коэффициенты-дефляторы на 2019 год. Соответствующий приказ от 30.10.2018 № 595 опубликован на Официальном интернет-портале правовой информации.

Документ устанавливает на 2019 год:

- коэффициент-дефлятор для применения НДФЛ равный 1,729;

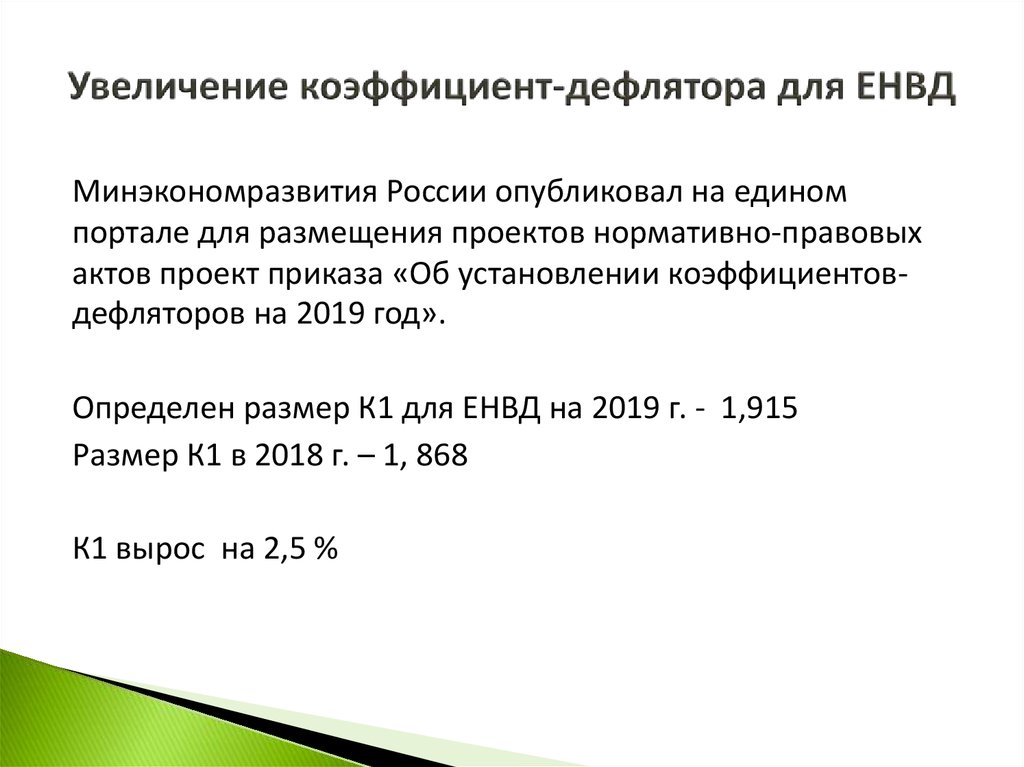

- коэффициент-дефлятор для расчета ЕНВД равный 1,915;

- коэффициент-дефлятор, необходимый в целях применения УСН и ПСН, а также расчета налога на имущество физических лиц, равный 1,518;

- коэффициент-дефлятор для расчета торгового сбора в размере 1,317.

Напомним, коэффициенты-дефляторы на 2018 год для целей применения НДФЛ, ПСН, УСН, ЕНВД, налога на имущество физлиц и торгового сбора были утверждены приказом Минэкономразвития от 30.10.2017 № 579.

Это значит, что при прочих равных условиях в 2019 году ЕНВД и торговый сбор вырастут на 2,5%, фиксированный авансовый платеж по НДФЛ — на 2,6%.

Обращаем внимание, индексация предельных величин доходов на коэффициент-дефлятор для целей применения УСН приостановлена до 2020 года. Такие поправки в статьи 346.12 и 346.13 НК РФ были внесены Федеральным законом от 03.07.2016 № 243-ФЗ. Соответственно, коэффициент-дефлятор для УСН в 2019 году для предельных доходов не применяется.

В решениях «1С:Предприятие» изменения будут поддержаны с выходом очередных версий. О сроках см. в «Мониторинге изменений законодательства».

Темы: коэффициент-дефлятор, расчет енвд, патентная система налогообложения, торговый сбор, иностранный работник, НДФЛ

Рубрика: Торговый сбор , Налог на доходы физических лиц (НДФЛ) , Упрощенная система налогообложения , Отмена ЕНВД с 2021 года , Патентная система налогообложения

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Как транспортные компании должны учитывать субсидии, компенсирующие потерю грузов за рубежом из-за санкций Самое новое в «1С:Бухгалтерии 8»: КБК для НДФЛ с дивидендов Власти расширили перечень организаций, гранты которых освобождены от НДФЛ Декларация по УСН за 2022 год: по какой форме и в какие сроки нужно отчитаться организациям и ИП С 2023 года ИП на ПСН применяют новое правило уменьшения налога на сумму страховых взносов

Опросы

Исключение НДФЛ из ЕНС

Поддерживаете ли вы идею исключения НДФЛ из ЕНС?

Да, поддерживаю.

Нет, я против. Одно исключение повлечет за собой другие.

Что такое ЕНС?

Мероприятия

1 февраля – 15 мая 2023 года — Конкурс корпоративной автоматизации «1С:Проект года» 5 апреля 2023 года — ЕДИНЫЙ ОНЛАЙН-СЕМИНАР 1С для бухгалтеров и руководителей | 1C:Лекторий: 13 апреля 2023 года (четверг, начало в 10:00) — 1С-Отчетность за 1 квартал 2023 года — новое в отчетности, особенности формирования в программах 1С 1C:Лекторий: 20 апреля 2023 года (четверг, начало в 10:00) — Прослеживаемость зерна и продуктов переработки зерна в программах 1С |

Все мероприятия

В Думе решили ограничить рост единого налога для малого бизнеса — РБК

Комитет Думы по бюджету и налогам рекомендовал Минэкономразвития пересмотреть расчет коэффициента индексации единого налога на вмененный доход (ЕНВД) для малого бизнеса на 2020 год. Налог предложено поднять не более чем на 3,8%

Налог предложено поднять не более чем на 3,8%

Фото: Андрей Гордеев / Ведомости / ТАСС

Комитет Госдумы по бюджету и налогам, чье мнение имеет решающее значение в парламенте при рассмотрении федерального бюджета, включил в проект постановления Госдумы о принятии в первом чтении проекта бюджета на 2020–2022 годы пункт о пересмотре коэффициента индексации единого налога на вмененный доход (ЕНВД) для малого бизнеса на 2020 год. В случае принятия этой рекомендации чувствительный для малого бизнеса налог вырастет в 2020 году не на 4,9%, как предложило Минэкономразвития, а на 3,8% или менее.

«Предложить Министерству экономического развития Российской Федерации при расчете коэффициента-дефлятора <…> на 2020 год использовать коэффициент, учитывающий изменение потребительских цен на товары (работы, услуги) в Российской Федерации в размере, не превышающем уровня инфляции», — гласит 17-й пункт документа, который должен быть подписан председателем Госдумы Вячеславом Володиным. Минэкономразвития ожидает по итогам года инфляцию на уровне 3,8%.

Минэкономразвития ожидает по итогам года инфляцию на уровне 3,8%.

Как правило, рекомендации Госдумы, изложенные в этом постановлении, затем принимаются при рассмотрении бюджета. Проект постановления будет рассмотрен на заседании Госдумы 23 октября. РБК направил запрос в пресс-службу Минэкономразвития.

adv.rbc.ru

«17-й пункт — это обсуждение с Минэкономразвития <…> исправить ситуацию с применением коэффициента-дефлятора, чтобы не допустить увеличения налоговой нагрузки по налогу ЕНВД», — отметил накануне глава комитета по бюджету и налогам Андрей Макаров.

adv.rbc.ru

«Снижение коэффициента с 4,9 до 3,8% несущественно ни для доходов бюджета, ни для малых предпринимателей», — сказал РБК чиновник финансово-экономического блока.

Минэкономики «готово рассмотреть»

Вмешательство Макарова ранее приводило к пересмотру ЕНВД: в 2015 году он внес законопроект о заморозке индексации этого налога, после того как Минэкономразвития опубликовало проект приказа о повышении ЕНВД почти на 16%.

Но на этот раз, по словам Макарова, Госдума не сможет повторить подобное. «Начиная с 1 октября мы не можем принимать налоговые законы, которые влияют на бюджеты бюджетной системы», — объяснял глава комитета на заседании 18 октября. Он предложил заместителю министра экономического развития Азеру Талыбову новым «приказом [министерства] исправить ситуацию», в противном случае Дума будет вынуждена в январе 2020 года задним числом принимать закон об увеличении ЕНВД не более чем на инфляцию 2019 года. «Страна стоит на ушах! Вы увеличиваете ЕНВД…» — сказал Макаров. «Мы не допустим повышения ЕНВД выше инфляции», — пообещал он. По итогам 2018 года ЕНВД пользовались 262 тыс. организации и 1,8 млн индивидуальных предпринимателей, следует из данных ФНС.

Талыбов в ответ на это сказал, что Минэкономразвития «готово дополнительно рассмотреть [вопрос] и подготовить соответствующее предложение».

Алгоритм определен давно

Минэкономразвития (МЭР) в начале октября опубликовало проект приказа об установлении на 2020 год ежегодных коэффициентов индексации ЕНВД, а также налогового патента и московского торгового сбора; приказ должен быть утвержден в ноябре. Согласно расчетам ведомства, ЕНВД должен увеличиться на 4,9% (а с 2021 года этот налог будет отменен). Это будет самое значительное повышение ЕНВД с 2015 года, и оно опередит инфляцию, ожидаемую по итогам года на уровне 3,8%. Глава Минэкономразвития Максим Орешкин во вторник, 22 октября, заявил, что инфляция по факту окажется еще ниже.

Согласно расчетам ведомства, ЕНВД должен увеличиться на 4,9% (а с 2021 года этот налог будет отменен). Это будет самое значительное повышение ЕНВД с 2015 года, и оно опередит инфляцию, ожидаемую по итогам года на уровне 3,8%. Глава Минэкономразвития Максим Орешкин во вторник, 22 октября, заявил, что инфляция по факту окажется еще ниже.

МЭР рассчитывает коэффициент индексации ЕНВД по алгоритму, определенному более десяти лет назад. Для расчета используется комбинация среднегодовых индексов потребительских цен за текущий и предыдущий годы. Из-за того что оценка среднегодовой инфляции на 2019 год относительно высокая (4,7%), коэффициент-дефлятор ЕНВД на 2020 год тоже получился достаточно высоким. Минэкономразвития ранее объясняло РБК, что порядок расчета дефляторов не зависит от воли ведомства и может быть изменен только поправками в Налоговый кодекс. Однако в самом Налоговом кодексе порядок расчета точно не прописан, а значит, можно просто скорректировать методику министерства.

При этом Минэкономразвития отмечало, что предлагало заморозить индексацию ЕНВД на 2020 год, но идея, по утверждению МЭР, не была поддержана Минфином.

Дефляторы и то, как мы их используем в экономических оценках

Объяснение различных типов дефляторов и того, как мы их рассчитываем, а также их важность для создания экономических оценок, таких как валовой внутренний продукт (ВВП).

1. Определение дефлятора

Оценки экономической деятельности, такие как валовой внутренний продукт (ВВП), обычно доступны в «номинальном» или «реальном» выражении. «Номинальные» оценки отражают денежную стоимость продукции или расходов, которые потребители могут испытать в магазинах. Они меняются со временем, отражая изменения цен и объемов. Пользователей обычно больше интересуют «реальные» оценки9.0003

Это дает данные в выражении реальных цен (часто называемых реальными ценами или постоянными ценами).

Это дает данные в выражении реальных цен (часто называемых реальными ценами или постоянными ценами).Темпы роста, рассчитанные на основе данных о текущих ценах, называются номинальными темпами роста. Номинальные темпы роста показывают, как экономические данные меняются с течением времени. Однако они не устраняют влияние инфляции и могут казаться более быстрыми, чем реальный экономический опыт людей.

Если бы мы хотели проанализировать экономические данные между периодами времени, такие как рост объема ВВП, называемый реальным ростом ВВП, нам нужно было бы удалить изменение цен, которое обычно называют инфляцией. Если цены растут, то номинальный темп роста будет больше, чем реальный темп роста. Если цены снижаются, то номинальный рост будет меньше реального темпа роста. Чтобы устранить эффект инфляции, мы используем дефляторы.

Дефлятор часто является индексом цен, таким как индекс цен производителей или индекс потребительских цен. Подробнее об этом читайте в нашем отчете QMI «Индекс цен производителей» и в статье «Индекс потребительских цен». Индексы цен показывают, как цена товара или услуги меняется с течением времени.

Индексы цен показывают, как цена товара или услуги меняется с течением времени.

Более подробная информация о различных типах используемых дефляторов содержится в Разделе 4: ВВП и дефляторы.

2. Важность дефляторов

Измеряя изменение экономики Великобритании с течением времени, мы пытаемся понять, меняется ли стоимость товаров и услуг, произведенных в Великобритании. Поэтому нас интересует рост объема, который можно рассматривать как изменение количества товаров и услуг, произведенных, потребленных или приобретенных в экономике. Чтобы отразить изменения в экономической активности, мы используем дефляторы, чтобы устранить последствия чистых изменений цен.

Пример 1: Расчет дефлятора

В этом примере подробно описан процесс расчета дефлятора для определенного продукта, в данном примере: лимона.

В таблице 1 приведен простой пример расчета дефлятора. В таблице используются следующие термины:

- текущая цена; цена лимона в год покупки

- базовая цена; фиксирование цены в данном году, чтобы не было изменений цен с течением времени расчет дефлятора

- ; (текущая цена / базовая цена) * 100

- отчетный год; год, в котором дефлятор равен 100

Взяв текущую цену за каждый год, разделив ее на базовую цену, а затем умножив результат на 100, мы получим значение лимонного дефлятора за каждый год. Использование 1998 года в качестве исходного означает, что дефлятор в этом году равен 100.

Использование 1998 года в качестве исходного означает, что дефлятор в этом году равен 100.

| Текущая цена | 30p | 36p | 45p | ||

|---|---|---|---|---|---|

| Price of lemon in year | |||||

| Base Price | 30p | 30p | 30p | 30p | |

| Price of lemon in ref. 1998 год | |||||

| Лимонный дефлятор (текущая цена / базовая цена) * 100 | (30 / 30) * 100 = | (33 / 30) * 100 = | (36 / 30) * 1005 45 / 30) * 100= | ||

| 100 | 110 | 120 | 150 | ||

для создания реальной стоимости продаж лимонов с течением времени.

для создания реальной стоимости продаж лимонов с течением времени.| Current price (CP) | 30p | 33p | 36p | 45p | |

|---|---|---|---|---|---|

| Base price | 30p | 30p | 30p | 30p | |

| Lemon Deflator | 100 | 110 | 120 | 150 | |

| Количество лимонов | 10 | 14 | 13 | 12 | |

| Современная стоимость общей продажи Lemon в год | |||||

| .0097 10*30p = 300p | 14*33p = 462p | 13*36p = 468p | 12*45p = 540p | ||

| . Применение дефтатора | (300/100555555555555599969699999999999999999996555555 гг. )*100 = )*100 = | (492/120)*100 = | (540/150)*100 = | ||

| (CP/Дефлятор)*100 | 300P | 420P | 40055 | 954544444454444444444444444444444444444444444444444444444444444444444444444444тели | 9549549544444444444444444444444444444444444444444444444444444444444444444444444н. |

| Реальная стоимость продаж Lemon | 3,00 фунта стерлингов | 4,20 фунта стерлингов | 4,10 фунта стерлингов | 3,60 фунта стерлингов | |

| (инфляция удалена) |

Загрузить эту таблицу сравнивалась только текущая цена общего объема продаж лимонов, то похоже, что 2022 год был годом с наибольшим объемом продаж лимонов. Применяя дефлятор и сравнивая реальную стоимость продаж лимонов, становится ясно, что 2006 год был годом наибольшего объема продаж лимонов.

Этот пример показывает, насколько важно учитывать изменение цены во времени. В противном случае это может привести к ошибочным выводам о данных. Использование дефляторов для учета изменений цен с течением времени является важной частью понимания того, как экономические данные меняются с течением времени. Например, дефляторы помогают нам понять, как со временем меняются реальная заработная плата и расходы домохозяйств.

Дополнительная информация о дефлятировании экономических данных подробно описана в нашей статье о методах связывания в цепочку.

Вернуться к содержанию3. Различные типы дефляторов

В национальных счетах Великобритании используются различные дефляторы. Индексы цен являются наиболее распространенным источником данных, используемых для расчета дефляторов, но не все дефляторы являются индексами цен. Стоит отметить, что индексы цен не всегда разрабатываются с учетом дефляции и могут различаться по концептуальному охвату.

Выбор дефлятора должен зависеть от данных, которые мы хотим дефлировать. Дефлятор и его исходные данные должны соответствовать типу номинальных данных, которые мы хотим дефлировать. Например, если мы хотим дефлировать данные о потреблении домохозяйств, мы должны использовать соответствующий индекс потребительских цен. Если бы мы хотели дефлировать данные по импорту товаров, мы бы использовали индекс цен на импорт.

Дефлятор и его исходные данные должны соответствовать типу номинальных данных, которые мы хотим дефлировать. Например, если мы хотим дефлировать данные о потреблении домохозяйств, мы должны использовать соответствующий индекс потребительских цен. Если бы мы хотели дефлировать данные по импорту товаров, мы бы использовали индекс цен на импорт.

В этом разделе мы приводим примеры основных типов индексов коммерческих и потребительских цен, рассчитываемых Управлением национальной статистики (ONS), со ссылками на соответствующие статьи, определяющие методологию, используемую для составления индексов цен.

Потребительские цены

- Индекс потребительских цен, включая стоимость жилья, занимаемого собственниками (CPIH).

- Индекс потребительских цен (ИПЦ).

Деловые цены

- Индексы цен производителей (ИЦП).

- Индекс экспортных цен (EPI).

- Индексы цен на импорт (IPI).

- Индексы цен производителей услуг (SPPI).

- Индексы цен на продукцию строительства (OPI).

Наш набор данных каталога источников валового внутреннего продукта (ВВП) содержит подробную информацию о дефляторах для различных товаров и услуг, используемых в методе выпуска для измерения ВВП.

Другим распространенным типом дефлятора является подразумеваемый дефлятор. Он делит расходы в текущих ценах на связанные с ними ряды объемов. Это представляет собой среднее соотношение между расходами и объемом. Подразумеваемый дефлятор можно использовать, если конкретный дефлятор для определенного продукта недоступен, и он может дать индикатор реального движения цены. Наиболее часто используемым подразумеваемым дефлятором является подразумеваемый дефлятор ВВП. Подразумеваемый дефлятор ВВП представляет собой самый широкий показатель инфляции в национальной экономике, отражающий изменения цен на все товары и услуги, составляющие ВВП.

Вернуться к содержанию4. ВВП и дефляторы

Дефляторы используются при публикации национальных счетов и официальной статистики Управлением национальной статистики (ONS). Справочник Евростата по ценам и объемам является важным документом, содержащим руководство по расчету статистических данных, которые используются в национальных счетах. Он учитывает компромисс между концептуальной пригодностью и практическим применением в странах Европы с учетом их диапазона требований. В настоящее время Великобритания рассматривает вопрос о том, как лучше всего использовать это руководство после выхода Великобритании из ЕС.

Справочник Евростата по ценам и объемам является важным документом, содержащим руководство по расчету статистических данных, которые используются в национальных счетах. Он учитывает компромисс между концептуальной пригодностью и практическим применением в странах Европы с учетом их диапазона требований. В настоящее время Великобритания рассматривает вопрос о том, как лучше всего использовать это руководство после выхода Великобритании из ЕС.

Одним из важных экономических показателей экономики Великобритании является валовой внутренний продукт (ВВП), как показано в нашем отчете о качестве и методологии ВВП. ВВП — это показатель экономического производства, производимого всеми фирмами, некоммерческими организациями, правительством и домашними хозяйствами. Существует три подхода или метода расчета ВВП, изложенные в статье нашего Руководства по национальным счетам Великобритании:

.- расходный подход

- доходный подход

- выходной подход

Теоретически все эти три подхода должны в сумме давать один и тот же результат. В каждом подходе используются разные дефляторы для расчета ВВП в реальном выражении.

В каждом подходе используются разные дефляторы для расчета ВВП в реальном выражении.

При более внимательном рассмотрении расходного подхода к измерению ВВП (ВВП(E)), ВВП(E) рассчитывается как сумма всех чистых расходов домохозяйств, предприятий и правительств на конечную продукцию. К ним относятся экспорт и изменение товарно-материальных запасов, а также менее импортированные товары и услуги.

Индексы потребительских цен, индексы экспортных цен, индексы цен на импорт и индексы цен производителей используются для дефлирования различных компонентов при расчете этого подхода к измерению ВВП.

На рис. 1 показана разница между реальным ВВП и номинальным (в текущих ценах) ВВП за последние 50 лет. Синие полосы на диаграмме представляют собой дефлятор ВВП и показывают разницу между номинальным и реальным значениями ВВП каждый год.

В 1970-х годах существовала большая разница между номинальным и реальным ВВП из-за высокой инфляции в то время. В 2020 году реальный ВВП падает, но номинальный показывает рост; это из-за роста цен. Рисунок 1 также показывает, что в периоды умеренной инфляции реальный и номинальный ВВП намного ближе друг к другу.

Рисунок 1 также показывает, что в периоды умеренной инфляции реальный и номинальный ВВП намного ближе друг к другу.

Рисунок 1: Годовое процентное изменение валового внутреннего продукта (ВВП)

ВВП, представленное как годовое процентное изменение реальных значений, текущих цен и дефлятора ВВП

Источник: серия ONS YBHA, ABMI, YBGB

Загрузите эту диаграмму Рисунок 1: Годовое процентное изменение валового внутреннего продукта (ВВП)

Изображение .csv .xls

Вернуться к содержанию5. Учет изменения качества с помощью дефляторов

Раздел 2: Важность дефляторов показал, как можно рассчитать дефлятор основного продукта на примере лимонов. Лимоны, как продукт, оставались довольно похожими на протяжении многих лет. Однако, если мы посмотрим на все продукты, произведенные в рамках экономики Великобритании, мы увидим, что за это время многие продукты претерпели значительные технологические усовершенствования. В идеале дефляторы отражают изменения в ценах на товары и услуги, а не изменения в их качестве, что обеспечивает проведение сравнений «аналогично».

В идеале дефляторы отражают изменения в ценах на товары и услуги, а не изменения в их качестве, что обеспечивает проведение сравнений «аналогично».

Ярким примером того, почему нам необходимо учитывать изменение качества, является разница между мобильным телефоном в 1998 году и мобильным телефоном в 2022 году. Цена на эти телефоны со временем росла. Учитывая большую функциональность современных телефонов по сравнению с телефоном 1998 года, произошло значительное повышение качества, и это необходимо учитывать. Целью корректировки качества является устранение последствий изменения качества продукта с течением времени. Для таких продуктов, как лимоны, изменение качества здесь не имеет существенного значения, поэтому оно не учитывается при создании дефлятора.

Дефлятор телекоммуникационных услуг можно использовать для демонстрации того, как изменение качества отражается в дефляторах национальных счетов. За последние два десятилетия в телекоммуникационной отрасли произошли технологические достижения, такие как увеличение покрытия и скорости широкополосного доступа.