Енвд за неполный месяц \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Енвд за неполный месяц (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов: Енвд за неполный месяцСудебная практика: Енвд за неполный месяцСтатьи, комментарии, ответы на вопросы: Енвд за неполный месяц Открыть документ в вашей системе КонсультантПлюс:Путеводитель по налогам. Практическое пособие по ЕНВД (до 01.01.2021)Возникает вопрос: как правильно исчислить ЕНВД, если одна из торговых точек была закрыта не с начала месяца? Применимо ли в этой ситуации положение п. 9 ст. 346.29 НК РФ, согласно которому при изменении величины физического показателя в течение налогового периода налогоплательщик при исчислении ЕНВД учитывает указанное изменение с начала месяца, в котором оно произошло?Нормативные акты: Енвд за неполный месяц

Решение Ленинградского областного суда от 31.

07.2002 по делу N 3-103/02

07.2002 по делу N 3-103/02Прекращение деятельности, подлежащей налогообложению в соответствии с законом на вмененный доход до окончания налогового периода, означает, что имеет место излишне уплаченный налог, поскольку уплата налога производится за весь период. То обстоятельство, что объектом налогообложения является доход на календарный месяц, имеет значение для расчета налога, но не может служить основанием для отказа в возвращении налога за период, когда налогооблагаемая деятельность не осуществлялась, хотя бы такой период был менее месяца. С этим связаны как установленная федеральным законом необходимость учета при расчете налога суточности работы, так и налогообложение по закону о налоге на вмененный доход при начале работы организации, предпринимателя при неполном календарном месяце, что и отражено в п. 5 ст. 4 областного закона, положения которого не относятся к льготам, устанавливаемым областным законом.

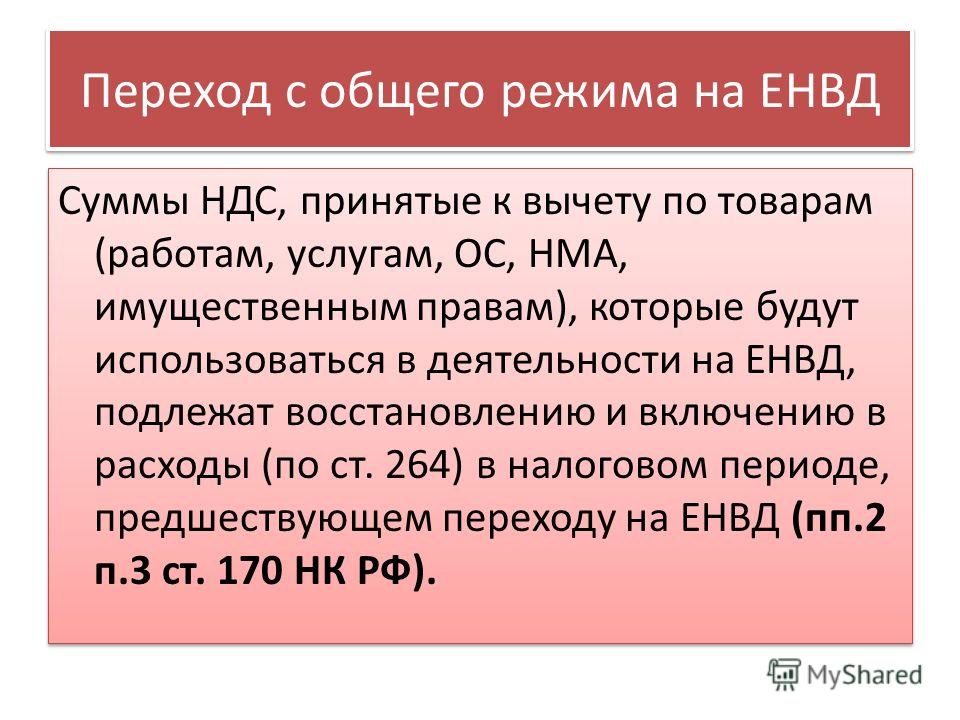

С какого момента следует начислять ЕНВД

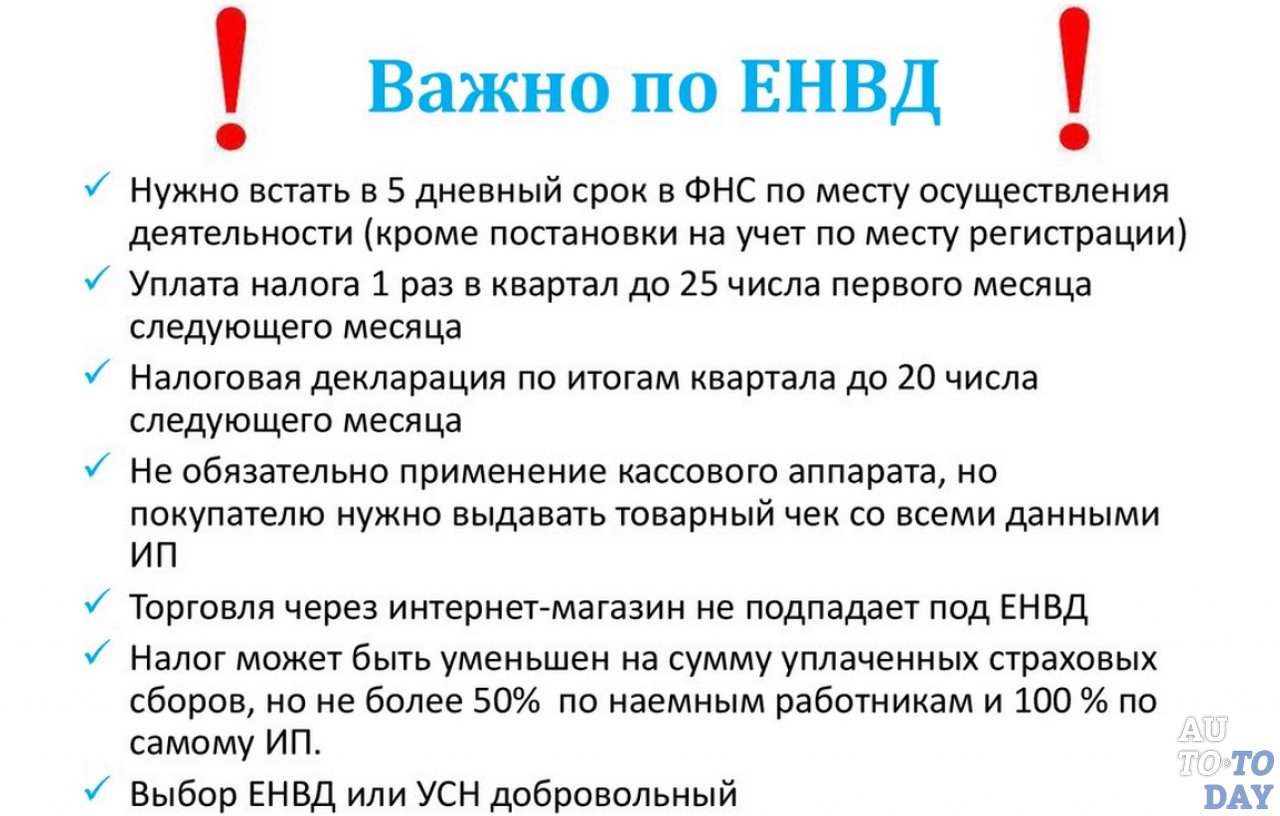

Организация, которая ведет предпринимательскую деятельность, облагаемую ЕНВД, и у которой есть физические показатели, необходимые для расчета этого налога, должна зарегистрироваться в налоговой инспекции в качестве плательщика ЕНВД.

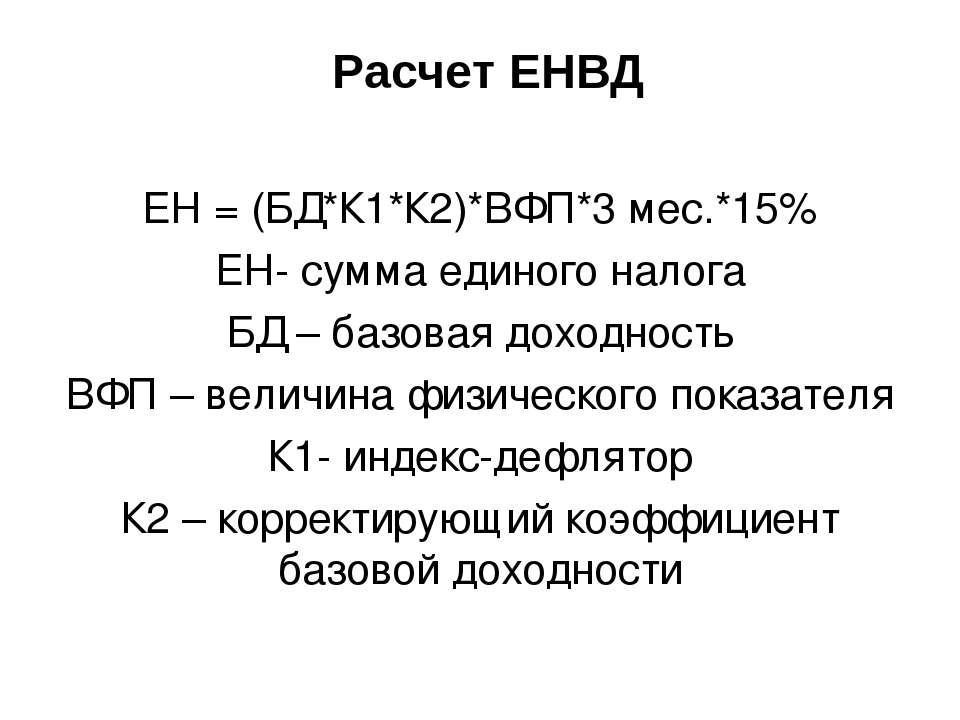

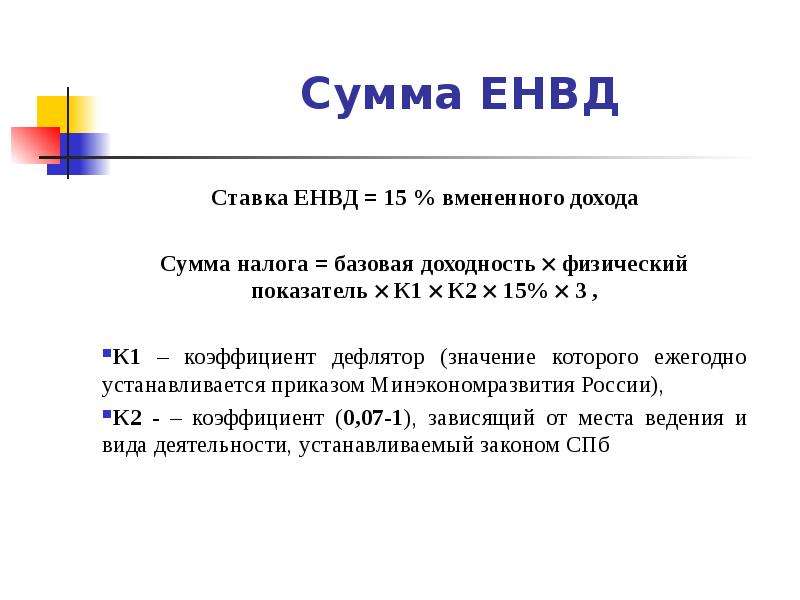

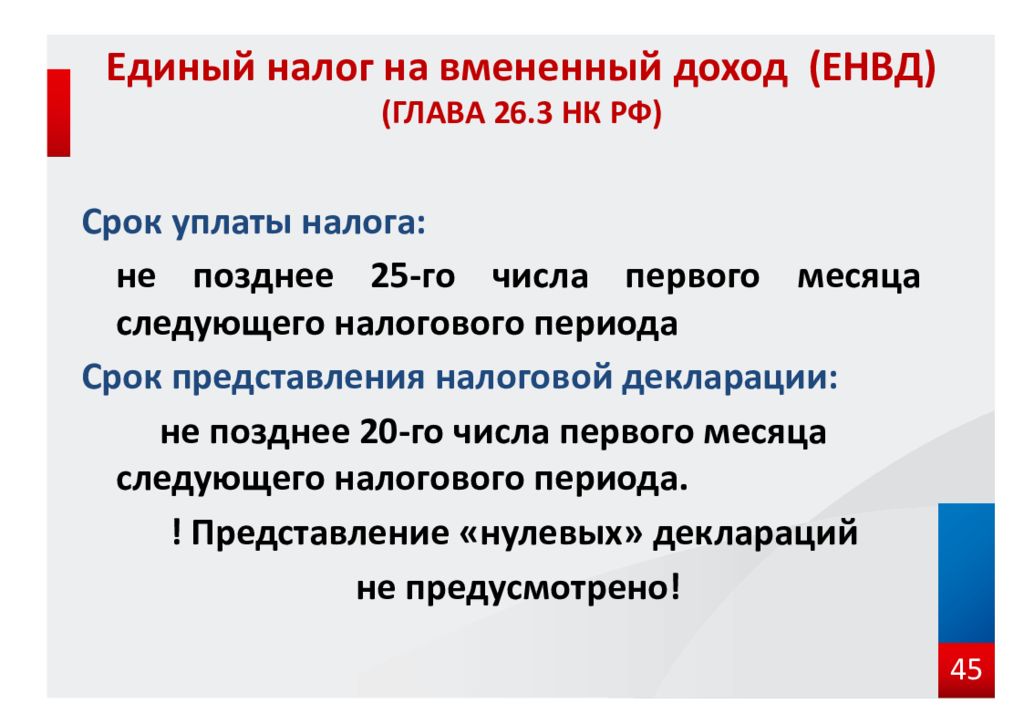

Налоговым периодом по ЕНВД является квартал. Отчетных периодов по этому налогу не установлено (ст. 346.30 НК РФ). Поэтому ЕНВД нужно перечислять в бюджет по итогам каждого квартала, в котором организация вела деятельность, переведенную на этот спецрежим.

Начало деятельности, облагаемой ЕНВДС момента постановки на налоговый учет в качестве плательщика ЕНВД у организации возникают обязанности, предусмотренные статьей 23 Налогового кодекса. В том числе обязанности по уплате налога и представлению налоговых деклараций.

Организации должны начислять ЕНВД начиная с даты, указанной в заявлении о постановке на учет в качестве плательщика ЕНВД (п. 3 ст. 346.28 НК РФ). Такой порядок применяется и в том случае, когда организация начинает вести деятельность на ЕНВД через вновь открытое обособленное подразделение. Об этом сказано в письме Минфина России от 12 декабря 2012 г. № 03-11-06/3/86.

Платить ЕНВД организация должна независимо от совершения каких-либо хозяйственных операций и фактических результатов деятельности в течение налогового периода. Это объясняется тем, что сумма ЕНВД за каждый квартал определяется исходя из имеющихся значений физических показателей и с учетом вмененного (т. е. потенциально возможного), а не фактически полученного дохода. Такой порядок следует из положений статьи 346.29 Налогового кодекса и письма Минфина России от 20 сентября 2012 г. № 03-11/11/279.

Это объясняется тем, что сумма ЕНВД за каждый квартал определяется исходя из имеющихся значений физических показателей и с учетом вмененного (т. е. потенциально возможного), а не фактически полученного дохода. Такой порядок следует из положений статьи 346.29 Налогового кодекса и письма Минфина России от 20 сентября 2012 г. № 03-11/11/279.

Учитывая, что переход на ЕНВД носит добровольный характер (п. 1 ст. 346.28 НК РФ), в заявлении о постановке на учет в качестве плательщика ЕНВД целесообразно указывать дату, с которой организация фактически будет вести деятельность на этом налоговом режиме.

Пример определения даты начала предпринимательской деятельности, с которой нужно платить ЕНВД. Организация занимается розничной торговлей через объекты, имеющие торговые залы

Организация занимается оптовой торговлей, кроме того, планирует начать реализацию товаров в розницу через магазин, площадь торгового зала которого не превышает 150 кв. м. В отношении розничной торговли организация намерена применять ЕНВД. Открытие магазина запланировано на 6 мая.

Открытие магазина запланировано на 6 мая.

9 апреля организация заключила договор на закупку товаров для перепродажи. 16 апреля были заключены трудовые договоры с сотрудниками розничного магазина.

23 апреля организация зарегистрировала договор аренды магазина и получила правоустанавливающие документы, позволяющие определить физический показатель – площадь торгового зала. В этот же день организация подала в налоговую инспекцию заявление о постановке на учет в качестве плательщика ЕНВД. В заявлении указана дата начала предпринимательской деятельности – 6 мая.

26 апреля из инспекции было получено уведомление о постановке организации на учет в качестве плательщика ЕНВД с 6 мая.

Фактически магазин был открыт только 16 мая. Несмотря на это датой начала деятельности, облагаемой ЕНВД, признается 6 мая – дата постановки организации на учет в качестве плательщика ЕНВД. Таким образом, с деятельности по розничной торговле через объект, имеющий торговый зал, организация платит ЕНВД начиная со II квартала.

Сумму налога за II квартал бухгалтер рассчитает с учетом деятельности:

– в мае – за период с 6 по 31 мая;

– в июне – за полный месяц.

При создании организацией – плательщиком ЕНВД дополнительных обособленных подразделений момент начала уплаты ЕНВД по этим подразделениям зависит от того, где они были открыты:

– в том же муниципальном образовании, что и головное отделение организации;

– в другом муниципальном образовании.

Если обособленное подразделение создано на территории муниципального образования, в котором организация уже состоит на учете как плательщик ЕНВД, повторно вставать на налоговый учет в этом качестве не требуется (письмо Минфина России от 16 августа 2012 г. № 03-11-06/3/60). В налоговую инспекцию по местонахождению обособленного подразделения достаточно направить только сообщение по форме № С-09-3-1. При этом налог нужно начислять по правилам пункта 9 статьи 346. 29 Налогового кодекса, как при изменении физических показателей. То есть с 1-го числа месяца, в котором организация сообщила об открытии дополнительного обособленного подразделения, ЕНВД рассчитывайте уже с учетом физических показателей этого подразделения.

29 Налогового кодекса, как при изменении физических показателей. То есть с 1-го числа месяца, в котором организация сообщила об открытии дополнительного обособленного подразделения, ЕНВД рассчитывайте уже с учетом физических показателей этого подразделения.

Пример определения физических показателей для расчета ЕНВД при открытии обособленного подразделения

Организация открывает обособленное подразделение в том же муниципальном образовании, в котором она состоит на учете в качестве плательщика ЕНВД.

Организация реализует товары в розницу через магазин, площадь торгового зала которого составляет 100 кв. м. В этом же муниципальном образовании организация открывает новое обособленное подразделение: магазин с площадью торгового зала 40 кв. м.

23 мая в налоговую инспекцию по местонахождению обособленного подразделения организация направила сообщение по форме № С-09-3-1.

Поскольку магазин был открыт в том же муниципальном образовании, в котором организация уже зарегистрирована в качестве плательщика ЕНВД, при расчете единого налога за II квартал бухгалтер учел изменение физических показателей с начала месяца, в котором оно произошло. А именно с 1 мая.

А именно с 1 мая.

Сумму налога за II квартал бухгалтер рассчитал за три полных месяца с учетом площадей торговых залов, которые составили:

– в апреле – 100 кв. м;

– в мае – 140 кв. м;

– в июне – 140 кв. м.

Если обособленное подразделение создано в другом муниципальном образовании, то рассчитывать ЕНВД по нему нужно в соответствии с положениями абзаца 3 пункта 10 статьи 346.29 Налогового кодекса. То есть с даты, указанной в заявлении о постановке обособленного подразделения на учет в качестве плательщика ЕНВД. Подробнее об этом см. Как рассчитать ЕНВД.

Аналогичные разъяснения содержатся в письме Минфина России от 23 мая 2013 г. № 03-11-06/3/18486.

Переход на УСНО с ЕНВД при увеличении площади зала обслуживания посетителей

Если предприятие общественного питания в течение календарного года (например, во II квартале) перестает быть плательщиком ЕНВД в связи с увеличением площади зала обслуживания посетителей, сократить расходы по налогам и сборам можно путем перехода на УСНО. Сначала финансисты считали, что в рассматриваемой ситуации предприятие может сделать это только с начала нового календарного года, поскольку абз. 2 п. 2 ст. 346.13 НК РФ (в редакции Федерального закона от 25.06.2012 № 94-ФЗ) в таком случае не работает, с чем автор категорически не согласен. Но совсем недавно они изменили свой подход.

Сначала финансисты считали, что в рассматриваемой ситуации предприятие может сделать это только с начала нового календарного года, поскольку абз. 2 п. 2 ст. 346.13 НК РФ (в редакции Федерального закона от 25.06.2012 № 94-ФЗ) в таком случае не работает, с чем автор категорически не согласен. Но совсем недавно они изменили свой подход.Когда организация не может быть плательщиком ЕНВД?

В соответствии с абз. 3 п. 1 ст. 346.28 НК РФ плательщики ЕНВД вправе перейти на другой режим налогообложения, предусмотренный Налоговым кодексом, со следующего календарного года, если иное не установлено гл. 26.3 НК РФ.

26.3 НК РФ.

Основания, при возникновении которых организации (индивидуальные предприниматели) снимаются с учета в качестве плательщиков ЕНВД, перечислены в абз. 3 п. 3 ст. 346.28 НК РФ.

Во-первых, это прекращение предпринимательской деятельности, подлежащей обложению ЕНВД. Данные обстоятельства могут возникнуть в любой момент. Датой снятия с учета в этом случае является дата прекращения соответствующей деятельности, указанная в заявлении о снятии с учета в качестве плательщика ЕНВД (представляется в налоговый орган в течение пяти дней (рабочих) со дня прекращения деятельности). На какой именно режим налогообложения должен или вправе перейти налогоплательщик при прекращении «вмененной» деятельности, здесь не указано.

Во-вторых, снятие с учета производится в случае перехода на иной режим налогообложения, в том числе по основаниям, установленным пп. 1, 2 п. 2.2 ст. 346.26 НК РФ. В подпунктах 1 и 2 речь идет о том, что на уплату ЕНВД не вправе переходить те организации и индивидуальные предприниматели, средняя численность работников которых превышает 100 человек, а также организации, в которых доля участия других компаний составляет более 25%.

–организацией (индивидуальным предпринимателем) принято решение перейти на иной режим налогообложения с начала нового календарного года. Датой снятия с учета в качестве плательщика ЕНВД тогда считается дата перехода на иной режим налогообложения (это может быть как обычная система налогообложения, так и упрощенная). Заявление о снятии с учета представляется в налоговый орган в течение пяти дней со дня перехода на иной режим налогообложения;

–организация (индивидуальный предприниматель) утратила право на применение специального налогового режима в виде ЕНВД по причине превышения ограничивающих показателей (тогда она автоматически переходит на обычную систему налогообложения).

В свою очередь, налоговый орган в течение пяти дней со дня получения от налогоплательщика заявления о снятии его с учета в качестве плательщика ЕНВД должен направить ему соответствующее уведомление (абз. 4 п. 3 ст. 346.28 НК РФ).

Переход на УСНО

2 п. 2 ст. 346.13 НК РФ организации и индивидуальные предприниматели, переставшие быть плательщиками ЕНВД, могут на основании уведомления перейти на УСНО с начала того месяца, в котором была прекращена их обязанность по уплате ЕНВД. Сроком подачи уведомления в данном случае, по мнению Минфина, следует считать тот, который указан в новой редакции п. 2 ст. 346.13 НК РФ для вновь созданных организаций или вновь зарегистрированных индивидуальных предпринимателей (Письмо от 12.09.2012 № 03-11-06/2/123). Получается, уведомление должно быть представлено в налоговый орган не позднее 30 календарных дней с даты снятия с учета в качестве плательщика ЕНВД.

ФНС в Письме от 25.02.2013 № ЕД-3-3/639@ пояснила, что абз. 2 в новой редакции распространяется на случаи, когда:

2 п. 2 ст. 346.13 НК РФ организации и индивидуальные предприниматели, переставшие быть плательщиками ЕНВД, могут на основании уведомления перейти на УСНО с начала того месяца, в котором была прекращена их обязанность по уплате ЕНВД. Сроком подачи уведомления в данном случае, по мнению Минфина, следует считать тот, который указан в новой редакции п. 2 ст. 346.13 НК РФ для вновь созданных организаций или вновь зарегистрированных индивидуальных предпринимателей (Письмо от 12.09.2012 № 03-11-06/2/123). Получается, уведомление должно быть представлено в налоговый орган не позднее 30 календарных дней с даты снятия с учета в качестве плательщика ЕНВД.

ФНС в Письме от 25.02.2013 № ЕД-3-3/639@ пояснила, что абз. 2 в новой редакции распространяется на случаи, когда:–ЕНВД в отношении вида предпринимательской деятельности, осуществляемого налогоплательщиком, отменен нормативным правовым актом представительных органов муниципальных районов и городских округов, законами городов федерального значения Москвы и Санкт-Петербурга о системе налогообложения в виде ЕНВД;

–налогоплательщик прекратил в течение календарного года осуществлять деятельность, подлежащую обложению ЕНВД, и начал осуществлять любой другой вид деятельности, подлежащий или не подлежащий обложению единым налогом. Об этом сказано и в Письме Минфина РФ от 28.01.2013 № 03-11-11/32

Об этом сказано и в Письме Минфина РФ от 28.01.2013 № 03-11-11/32

Напомним, ранее в комментируемом абзаце упоминались только организации и индивидуальные предприниматели, которые до окончания текущего календарного года перестали быть плательщиками ЕНВД в соответствии с нормативными правовыми актами представительных органов муниципальных районов и городских округов, законами городов федерального значения Москвы и Санкт-Петербурга о «вмененной» системе налогообложения.

Обратите внимание

Согласно п. 1 ст. 346.13 НК РФ о переходе на УСНО организации (индивидуальные предприниматели) уведомляют налоговый орган по месту нахождения организации (месту жительства ИП). А вот снятие с учета в качестве плательщика ЕНВД в связи с переходом на иной режим налогообложения производится в налоговом органе по месту осуществления предпринимательской деятельности, в отношении которой применялась система налогообложения в виде ЕНВД, что не всегда совпадает с местом нахождения организации (местом жительства индивидуального предпринимателя).

Прекращение «вмененной» деятельности

Согласно пп. 8 п. 2 ст. 346.26 НК РФ система налогообложения в виде ЕНВД может применяться в отношении деятельности, связанной с оказанием услуг общественного питания, осуществляемых через объекты организации общественного питания с площадью зала обслуживания посетителей не более 150 кв. м по каждому объекту организации общественного питания. При этом оказание услуг общественного питания через объекты организации общественного питания с площадью зала обслуживания посетителей более 150 кв.

Отсюда следует, что если у предприятия общественного питания увеличивается зал обслуживания посетителей, оно прекращает осуществлять деятельность, подлежащую обложению ЕНВД, и начинает вести другую деятельность, не облагаемую данным налогом. Значит, оно вправе перейти на УСНО с начала того месяца, в котором была прекращена обязанность по уплате ЕНВД.

Чиновники сначала выработали совсем другой подход, который представлен в Письме Минфина РФ от 28.12.2012 № 03-11-06/2/150. По их мнению, в описанной ситуации налогоплательщик утрачивает право на применение системы налогообложения в виде ЕНВД в связи с нарушением ограничения по площади. (Выше мы писали, что, исходя из положений Налогового кодекса, право на применение спецрежима в виде ЕНВД утрачивается в случае превышения средней численности работников и доли участия других организаций.) Так, если нарушение ограничения по размеру площади было допущено налогоплательщиком в течение 2013 года, он обязан перейти на общий режим налогообложения с начала налогового периода (квартала), в котором произошло нарушение. Перейти на УСНО этот налогоплательщик может только с 01.01.2014, подав заявление о переходе на данную систему налогообложения не позднее 31.12.2013. Согласно абз. 1 п. 1 ст. 346.13 НК РФ лица, изъявившие желание перейти на УСНО со следующего календарного года, уведомляют об этом налоговый орган не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого они переходят на эту систему налогообложения.

(Выше мы писали, что, исходя из положений Налогового кодекса, право на применение спецрежима в виде ЕНВД утрачивается в случае превышения средней численности работников и доли участия других организаций.) Так, если нарушение ограничения по размеру площади было допущено налогоплательщиком в течение 2013 года, он обязан перейти на общий режим налогообложения с начала налогового периода (квартала), в котором произошло нарушение. Перейти на УСНО этот налогоплательщик может только с 01.01.2014, подав заявление о переходе на данную систему налогообложения не позднее 31.12.2013. Согласно абз. 1 п. 1 ст. 346.13 НК РФ лица, изъявившие желание перейти на УСНО со следующего календарного года, уведомляют об этом налоговый орган не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого они переходят на эту систему налогообложения.

Однако совсем недавно из-под пера Минфина вышло новое письмо – от 10. 06.2013 № 03-11-09/44. Из него можно сделать вывод, что финансисты не против перехода на УСНО с начала того месяца, в котором была прекращена обязанность по уплате ЕНВД в связи с превышением плательщиком единого налога ограничений по физическим показателям. Также они подчеркнули: если налогоплательщик, применявший по другим видам деятельности УСНО, утратил возможность применения спецрежима в виде ЕНВД по отдельным видам деятельности в связи с превышением физических показателей, он может с начала месяца, с которого перестал быть плательщиком ЕНВД, в отношении этих отдельных видов применять УСНО.

06.2013 № 03-11-09/44. Из него можно сделать вывод, что финансисты не против перехода на УСНО с начала того месяца, в котором была прекращена обязанность по уплате ЕНВД в связи с превышением плательщиком единого налога ограничений по физическим показателям. Также они подчеркнули: если налогоплательщик, применявший по другим видам деятельности УСНО, утратил возможность применения спецрежима в виде ЕНВД по отдельным видам деятельности в связи с превышением физических показателей, он может с начала месяца, с которого перестал быть плательщиком ЕНВД, в отношении этих отдельных видов применять УСНО.

Обратите внимание: финансовый орган считает, что в описанной ситуации обязанность по уплате ЕНВД прекращается с начала того месяца, в котором произошло изменение величины физического показателя (в нашем случае – площади зала обслуживания посетителей). Данный вывод сделан на основании п. 9 ст. 346.29 НК РФ: если в течение налогового периода у налогоплательщика произошло изменение величины физического показателя, он при исчислении суммы единого налога учитывает указанное изменение с начала того месяца, в котором произошло изменение величины физического показателя. По мнению автора, в указанном пункте представлен порядок расчета ЕНВД при изменении величины физического показателя в ситуации, когда такое изменение не приводит к прекращению обязанности по уплате «вмененного» налога.

По мнению автора, в указанном пункте представлен порядок расчета ЕНВД при изменении величины физического показателя в ситуации, когда такое изменение не приводит к прекращению обязанности по уплате «вмененного» налога.

Учитываем нюансы

Если налогоплательщик решит рискнуть (в определенной степени) и перейдет на УСНО сразу же, а не с начала следующего календарного года, ему нужно будет учесть следующие моменты. (Исходим из того, что налогоплательщик освобождается от обязанности по уплате ЕНВД с даты прекращения «вмененной» деятельности, а не с начала месяца, в котором изменилась площадь зала обслуживания посетителей.)

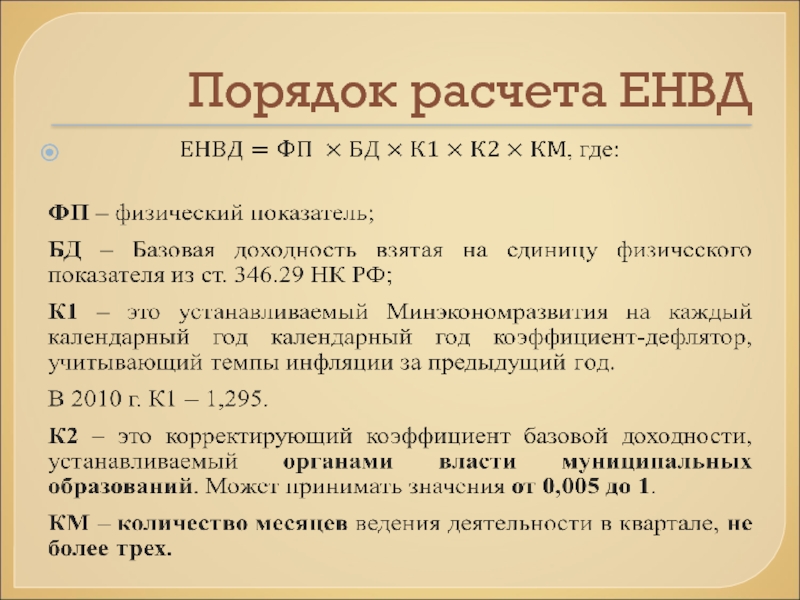

На основании абз. 2 п. 10 ст. 346.29 НК РФ размер вмененного дохода за квартал, в течение которого произведено снятие с учета в качестве плательщика ЕНВД, рассчитывается с первого дня налогового периода до даты снятия с учета. Напомним, датой снятия с учета считается дата прекращения «вмененной» деятельности, указанная в заявлении. Если дата снятия с учета в качестве плательщика ЕНВД приходится не на первое число календарного месяца, размер вмененного дохода за этот месяц определяется по формуле:

Если дата снятия с учета в качестве плательщика ЕНВД приходится не на первое число календарного месяца, размер вмененного дохода за этот месяц определяется по формуле:

| ВД | = | БД х ФП | х | КД1, где: |

КД |

БД – базовая доходность, скорректированная на коэффициенты К1 и К2;

ФП – величина физического показателя;

КД – количество календарных дней в месяце;

КД1 – фактическое количество дней осуществления «вмененной» деятельности в месяце.

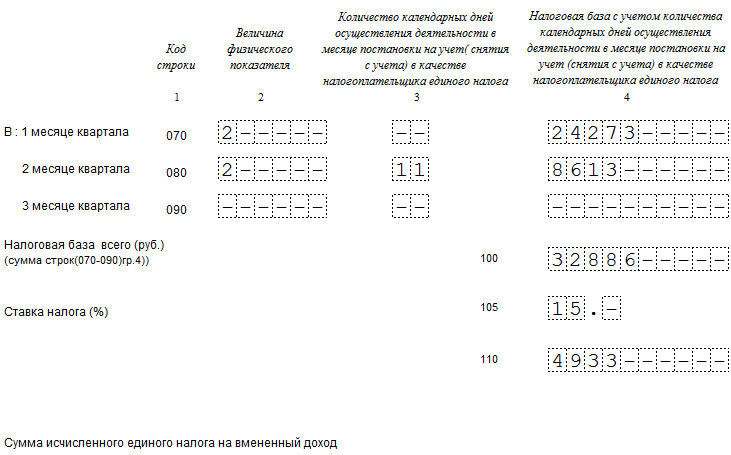

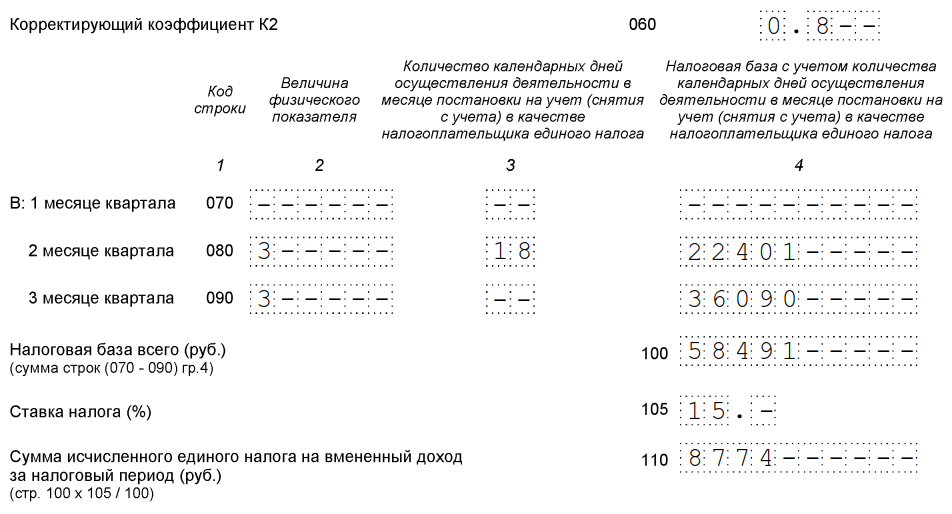

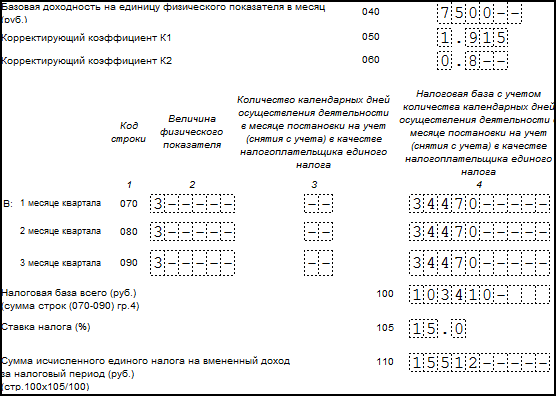

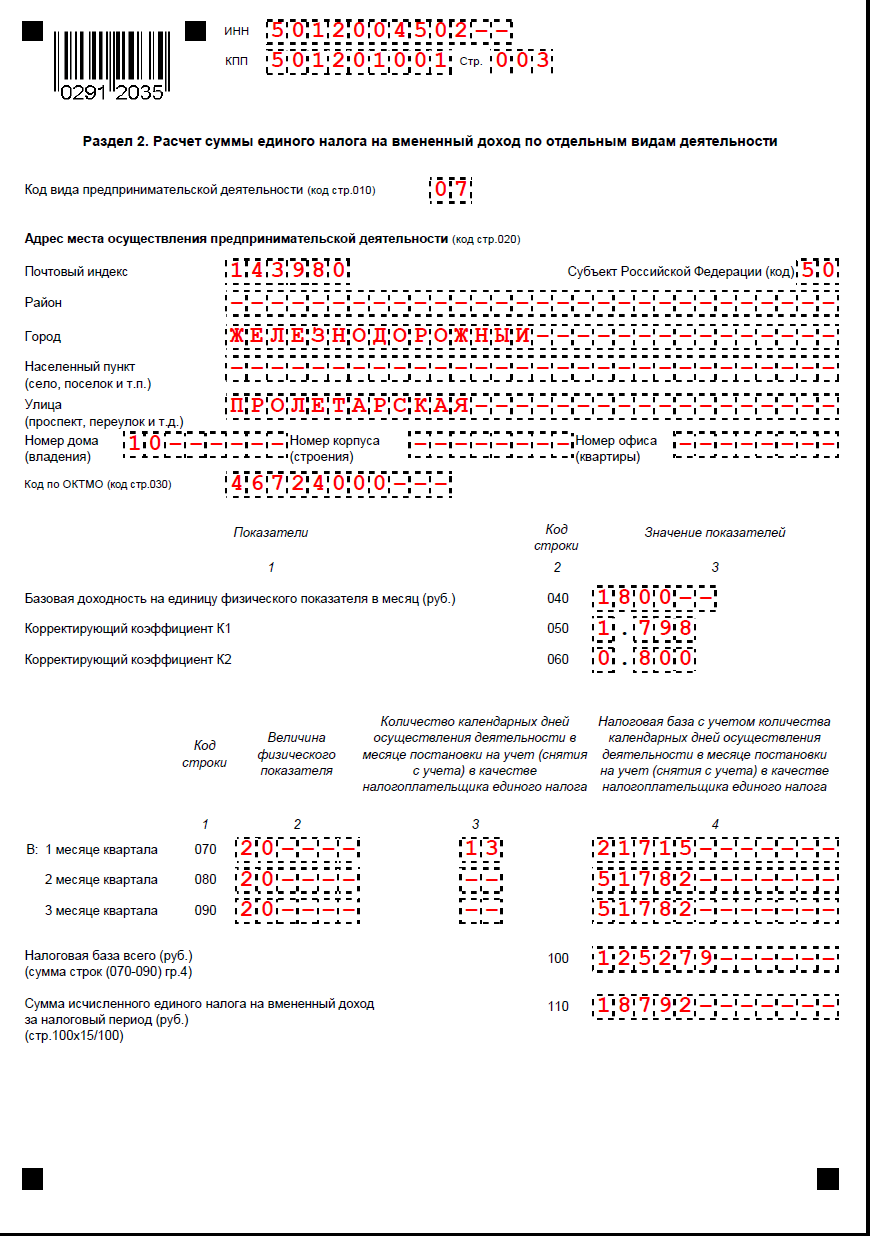

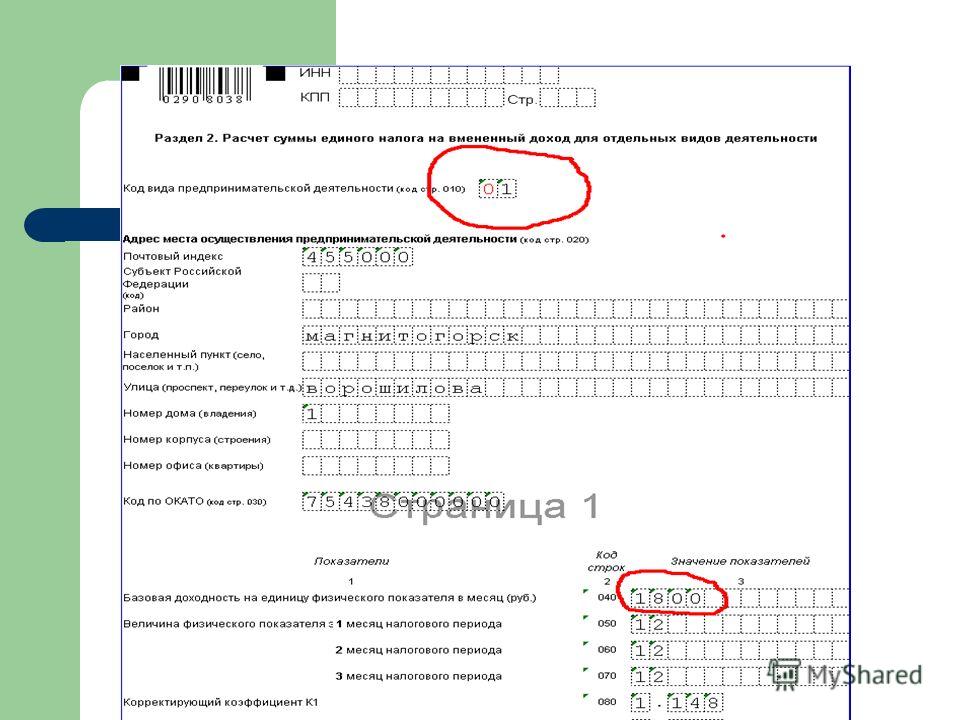

Налоговики в Письме от 24.06.2013 № ЕД-4-3/11412@ заострили внимание на том, что изменение, касающееся возможности определения размера вмененного дохода исходя из фактического количества дней ведения предпринимательской деятельности в том квартале, когда была произведена постановка на учет (снятие с учета) в качестве плательщика ЕНВД, пока не отражено в декларации по ЕНВД. Поэтому они считают возможным в строках 050 – 070 раздела 2 «Расчет суммы единого налога на вмененный доход для отдельных видов деятельности» декларации указывать в месяце постановки на учет (снятия с учета) величину физического показателя, скорректированную на коэффициент, определяемый как отношение количества календарных дней осуществления соответствующего вида деятельности в месяце постановки на учет (снятия с учета) к общему количеству календарных дней в этом месяце.

Еще один момент. Если налогоплательщиком будет нарушен срок представления заявления о снятии с учета в качестве плательщика ЕНВД (должно быть представлено в течение пяти дней со дня прекращения «вмененной» деятельности), датой снятия с учета будет считаться последний день месяца, в котором заявление все-таки было представлено. В этом случае уведомление о снятии с учета налоговики направят налогоплательщику не ранее последнего дня месяца, в котором подано заявление (абз. 5 п. 3 ст. 346.28 НК РФ).

В этом случае уведомление о снятии с учета налоговики направят налогоплательщику не ранее последнего дня месяца, в котором подано заявление (абз. 5 п. 3 ст. 346.28 НК РФ).

* * *

Если организация, применяющая спецрежим в виде ЕНВД в отношении деятельности по оказанию услуг общественного питания через зал обслуживания посетителей площадью не более 150 кв. м, в течение календарного года увеличит площадь этого зала до величины, составляющей более 150 кв. м, она, по мнению финансистов, должна автоматически перейти на обычную систему налогообложения. Переход на УСНО компания может осуществить только с начала следующего календарного года. Однако с такой позицией можно не согласиться, ведь, следуя нормам Налогового кодекса, в описанной ситуации мы имеет дело с прекращением вида деятельности, подлежащего обложению ЕНВД, и началом осуществления другого вида деятельности, не облагаемого данным налогом. А в этом случае благодаря поправкам, внесенным в НК РФ, организация вправе перейти на УСНО с начала того месяца, в котором была прекращена обязанность по уплате ЕНВД.

- Заявление о снятии с учета организации в качестве плательщика ЕНВД по форме ЕНВД-3, заявление о снятии с учета индивидуального предпринимателя в качестве плательщика ЕНВД по форме ЕНВД-4, утв. Приказом ФНС РФ от 11.12.2012 № ММВ-7-6/941@.

- В данном случае срок определен днями, поэтому в силу п. 6 ст. 6.1 НК РФ он исчисляется в рабочих днях. Рабочим днем считается день, который не признается в соответствии с законодательством РФ выходным и (или) нерабочим праздничным днем.

- Уведомление о переходе на УСНО по форме 26.2-1, утв. Приказом ФНС РФ от 02.11.2012 № ММВ-7-3/829@.

УСПЕЙТЕ ДО НГ!

Самый посещаемый курс «Клерка» про управленческий учет проходят уже более 100 ваших коллег. Успейте записаться на курс по старой цене 2021 года. Потом – дороже. Оплатите сейчас, учитесь в 2022 году в удобном потоке.

- Длительность 120 часов за 1 месяц

- Ваше удостоверение в реестре Рособрнадзора (ФИС ФРДО)

- Выдаем удостоверение о повышении квалификации

- Курс соответствует профстандарту «Бухгалтер»

Смотреть полную программу

Применение ЕНВД при торговле обувными товарами с 01.

07.2020

07.2020С 1 июля 2020 года запрещается оборот немаркированной обувной продукции. В связи с этим также вступает в силу запрет на применение ЕНВД при торговле обувью. Этот запрет подробно разъясняется в письме Минфина России от 30 апреля 2020 г. N 03-11-06/35443 «О применении в 2020 г. системы налогообложения в виде ЕНВД в отношении предпринимательской деятельности по розничной реализации обувных товаров».

Порядок действий для предпринимателей и организаций, попавших под запрет на применение ЕНВД, определен в письме ФНС от 07.04.2020 № СД-4-3/5845@ «О порядке перехода на УСН налогоплательщиков ЕНВД в сфере розничной торговли».

«В соответствии с пунктом 2 статьи 346.13 Налогового Кодекса организации и индивидуальные предприниматели, которые перестали быть налогоплательщиками ЕНВД, вправе на основании уведомления перейти на упрощенную систему налогообложения (далее – УСН) с начала того месяца, в котором была прекращена их обязанность по уплате ЕНВД. В таком случае налогоплательщик должен уведомить налоговый орган о переходе на УСН не позднее 30 календарных дней со дня прекращения обязанности по уплате ЕНВД.

В таком случае налогоплательщик должен уведомить налоговый орган о переходе на УСН не позднее 30 календарных дней со дня прекращения обязанности по уплате ЕНВД.

Учитывая изложенное, организации и индивидуальные предприниматели, прекратившие в силу Федерального закона № 325-ФЗ применять ЕНВД в отношении розничной реализации товаров, подлежащих обязательной маркировке, могут перейти на УСН как в отношении всей розничной торговли, осуществляемой налогоплательщиком в рамках ЕНВД, так и в отношении реализации только тех товаров, которые подлежат обязательной маркировке.

Вместе с тем, при совмещении ЕНВД и общей системы налогообложения, налогоплательщик вправе перейти на УСН в соответствии с пунктом 1 статьи 346.13 Кодекса, уведомив налоговый орган не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого он переходит на УСН»

Рассмотрим подробнее ситуации совмещения и применение ЕНВД при торговле обувью с 01. 07.2020.

07.2020.

- Вся деятельность по торговле была связана с обувью и велась на ЕНВД. В этом случае до 01.08.2020 необходимо уведомить ФНС о переходе на УСН и применять эту систему налогообложения с 01.07.2020 Важно! Если не подать такое уведомление в указанный срок, то утратив право применять ЕНВД вас автоматически переведут на ОСН, с обязанностью по уплате НДС и других налогов. Будьте внимательны!

- На ЕНВД велась торговля не только маркированными товарами и есть необходимость сохранить ЕНВД для немаркируемых товаров. В этом случае есть возможность применять УСН или ОСН для торговли обувью, а по остальной деятельности вести учет на ЕНВД. Но это возможно только в том случае, если вы подали заявление на такое разделение деятельности до 31.12.2019 года. Кроме того, для целей правильного определения налоговой базы вам будет необходимо вести раздельный учет доходов и расходов. Сейчас обсуждается вопрос продления применения ЕНВД до 1 января 2022 года, поэтому такое совмещение, возможно, будет иметь смысл реализовать.

Смена налогового режима должна быть отражена и в работе кассового аппарата. Если вы самостоятельно готовы к перепрограммированию вида налогового режима в своем кассовом аппарате, то не забудьте сделать это после закрытия кассовой смены 30.06.2020. Если вы не знаете, как это сделать, то заранее обратитесь в наш сервисный центр. Имейте ввиду, что в это время такая услуга потребуется не только вам и чем раньше вы решите вопрос смены налогового режима в кассовом аппарате, тем спокойнее для вас пройдет этот процесс.

как перейти на другой налоговый режим с 2021 года

С 01.01.2021 года налоговый спецрежим единый налог на вменный доход (ЕНВД) прекращает свое существование (Федеральный закон от 02.06.2016 №178-ФЗ). В связи с этим, до конца текущего года организации и индивидуальные предприниматели (ИП) применяющие ЕНВД должны будут сменить налоговый режим: упрощенная система налогообложения (УСН), единый сельскохозяйственный налог (ЕСХН), патентная система налогообложения (ПСН), налог на профессиональный доход (НДП) — налог для самозанятых граждан.

Как с ЕНВД перейти на упрощенку (УСН)

Чтобы перейти с ЕНВД на УСН с начала 2021 года организации и ИП должны направить в налоговый орган уведомление о применении УСН не позднее 31 декабря 2020 года. Уведомление представляется в налоговую инспекцию по месту регистрации организации или месту жительства ИП (приказ ФНС России от 02.11.2012 № ММВ-7-3/829@), где обязательно нужно указать выбранный объект налогообложения – «доходы» (облагаются по ставке 6%) или «доходы минус расходы» (облагаются по ставке 15%).

Как с ЕНВД перейти на патент (ПСН)

Переход на применение ПСН осуществляется в заявительном порядке (приказ ФНС России от 11.07.2017 №ММВ-7-3/544@). В заявлении нужно указать срок, на который ИП хочет получить патент, а также виды деятельности, которыми он предполагает заниматься. Сам патент может выдаваться на срок от 1 до 12 месяцев в пределах календарного года. При этом налогоплательщик вправе получить сразу несколько патентов на осуществление отдельных видов деятельности.

Заявление о применении ПСН направляется в ИФНС по месту жительства предпринимателя не позднее, чем за 10 дней до начала применения данного налогового спецрежима.

Следовательно, если ИП планирует перейти с ЕНВД на ПСН с 1 января 2021 года, направить в инспекцию заявление нужно не позднее 17 декабря 2020 года. Сам же патент или отказ в его выдаче будет направлен предпринимателю не позднее 5 дней с момента получения ИФНС соответствующего заявления.

Как с ЕНВД перейти на ЕСХН

Организации и ИП, занятые в сельском хозяйстве, но по каким-либо причинам до сих пор применяющие ЕНВД вправе с 1 января 2021 года перейти на уплату ЕСХН.

Если компания и ИП соответствует критериям, дающие право перейти на ЕСХН с 2021 года, то организации по месту регистрации или месту жительства ИП подают в налоговую инспекцию заявление (приказ ФНС от 28.01.2013 № ММВ-7-3/41@), где нужно указать, в частности, данные о доле дохода от реализации произведенной сельскохозяйственной продукции и от оказания услуг сельскохозяйственным товаропроизводителям.

Как с ЕНВД перейти на НПД

ИП на ЕНВД вправе в любое время перейти на применение специального налогового режима для самозанятых НПД.

Заявление разрешается направить через: мобильное приложение «Мой налог», личный кабинет налогоплательщика на сайте ФНС, сайт Госуслуг, уполномоченный банк.При этом, если переход с ЕНВД на НПД осуществляется в течение 2020 года, то ИП должен отказаться от применения ЕНВД. Направить отказ от применения ЕНВД ИП обязан в течение 1 месяца со дня постановки на учет в качестве самозанятого. В этом случае ИП подлежит снятию с учета в качестве налогоплательщика ЕНВД со дня постановки на учет в качестве налогоплательщика НПД.

Обращаем внимание, что переход на применение выбранного спецрежима налогообложения осуществляется только в заявительном порядке и должны учитываться ряд ограничений, связанных с применением данного налогового спецрежима.

Обращаем внимание! Поскольку система ЕНВД отменяется, то подавать заявление о снятии с учета в качестве плательщика ЕНВД не нужно. Организации и ИП, не подавшие до 31 декабря соответствующие заявления на переход на другой налоговый режим, переводятся на применение общей системы налогообложения (ОСНО).

Организации и ИП, не подавшие до 31 декабря соответствующие заявления на переход на другой налоговый режим, переводятся на применение общей системы налогообложения (ОСНО).

Более подробную информацию можно получить, обратившись по бесплатному номеру многоканального телефона Единого Контакт-центра ФНС России 8-800-222-22-22 или на сайте ФНС России www.nalog.ru.

Межрайонная ИФНС России № 4 по Республике Башкортостан

Отказ от енвд в середине года

Вконтакте

Google+

Одноклассники

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Отказ от енвд в середине года». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Нужно также учитывать, что если сейчас организация совмещает УСН и ЕНВД, а в 2014 году хочет применять только УСН, то необходимо лишь сняться с учета в качестве плательщика ЕНВД не позднее 15 января 2014 года (абз. 3 п. 3 ст. 346.28 НК РФ). Подавать уведомление о переходе на УСН в этом случае не нужно.

Вернуться обратно разрешено только со следующего календарного года при условии, что лимиты снова будут соблюдены. Вторая причина — прекращение вида деятельности, по которому применялась «вмененка».

А во-вторых, подскажем, как перевести бывшую «вмененную» деятельность на «упрощенку».

От повышения енвд могут отказаться

Возможно ли отказаться от ЕНВД в 2019 году? Как обосновать свой отказ?Что такое ЕНВД? Каким законом руководствоваться при отказе от ЕНВД?

Этот спецрежим для ИП на 2018 год стоит выбирать, если вы оказываете услуги населению, занимаетесь перевозками или торгуете на небольшой площади. Налог на ЕНВД рассчитывается не по реальному обороту, а по предполагаемому доходу. Очень часто такой порядок расчета налога оказывается для предпринимателя намного выгодней, чем на УСН или ОСНО, где учитывается реальная выручка.

А как быть тем, кто решил перейти с вмененки на упрощенку? В этом случае следует учитывать положения главы 26. 2 НК РФ, определяющие порядок учета доходов и расходов при применении УСН.

2 НК РФ, определяющие порядок учета доходов и расходов при применении УСН.

Налоговая удовлетворила обращение предпринимателя, однако, не сообщила Татьяне, что применять другой налоговый режим можно будет лишь с будущего года. Женщина перестроила свой магазинчик и после открытия начала предоставлять в ИФНС все обязательные , а декларации по ЕНВД не сдала.

Возможно ли отказаться от ЕНВД в 2019 году?

Применение режима налогообложения под названием ЕНВД носит добровольный характер, однако чтобы начать работу на нём, необходимо осуществить постановку на учет в налоговых органах. Поэтому, когда налогоплательщик принимает решение уйти с ЕНВД, он должен также поставить об этом в известность налоговые органы и пройти процедуру снятия с учета в ФНС.

Абсолютно новым налоговым режимом УСН может быть для двух категорий налогоплательщиков — для тех, кто совмещал ЕНВД с обычной системой налогообложения, и тех, кто платит только единый налог на вмененный доход.

Организация, которая три года применяла УСН, с начала 2012 года перешла на общий режим, но по каким-то причинам не направила в инспекцию уведомление. По итогам первого квартала организация представила налоговикам декларацию по НДС, в которой заявила к возмещению из бюджета определенную сумму налога.

По итогам первого квартала организация представила налоговикам декларацию по НДС, в которой заявила к возмещению из бюджета определенную сумму налога.

На сегодняшний день действующим законодательством определенных периодов по отношению к тем плательщикам, которые перестали работать по системе ЕНВД и решили перейти на УСН, не предусмотрено.

Порядок снятия с учета ЕНВД в 2019 – 2020 годах (сроки, заявление)

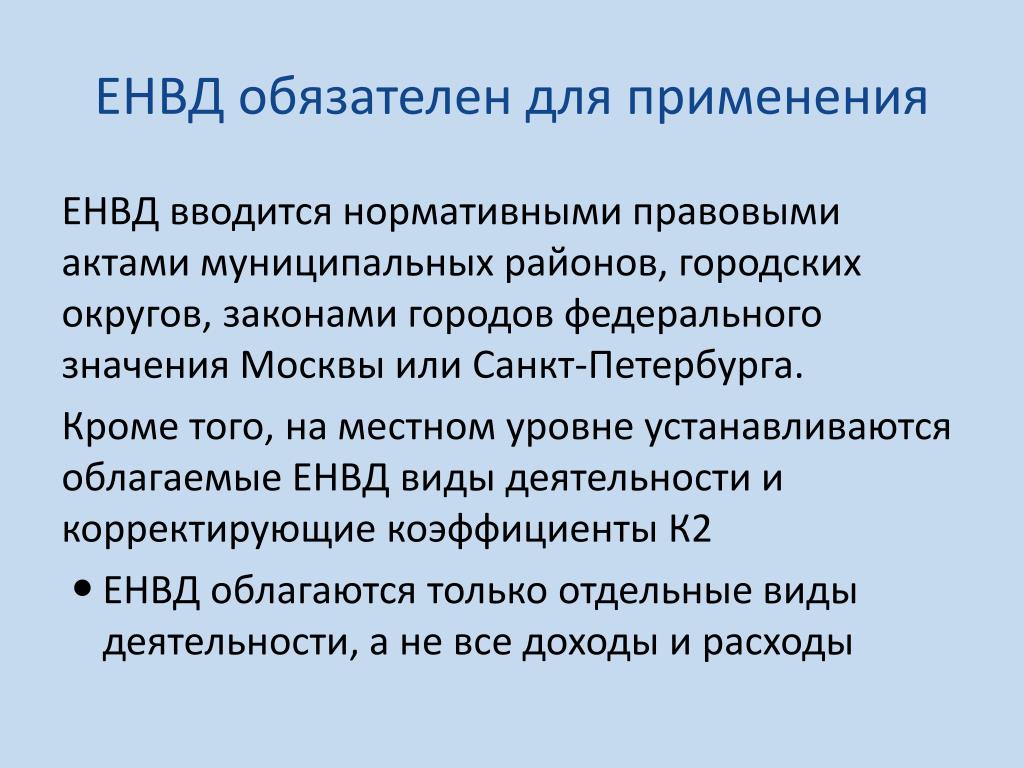

С 2013 года вы можете сами решать, платить вам ЕНВД или нет. Именно так сказано в пункте 1 статьи 346.28 Налогового кодекса РФ в новой редакции.

Основанием для принятия решения послужили выводы налоговых инспекторов о неправомерном заявлении компанией налоговых вычетов по НДС, поскольку она применяет УСН.

Отказ от применения УСН без уведомления об этом налоговой инспекции не может служить основанием для применения к компании штрафных санкций. Контролеры считают несколько иначе, что нередко приводит к спорам. Суды зачастую принимают сторону бизнеса.

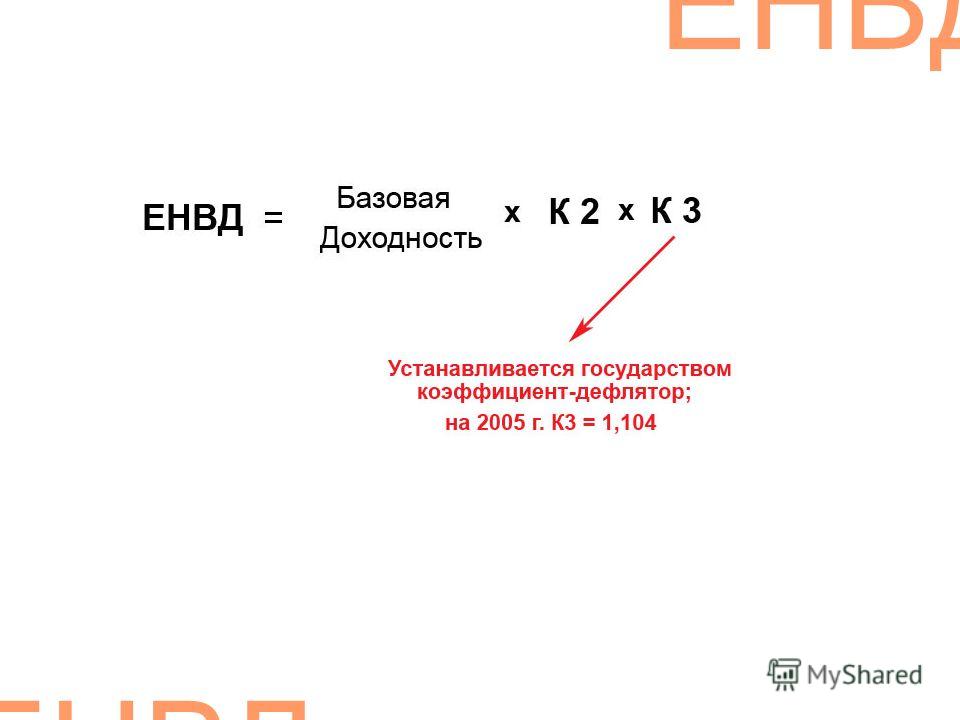

Единый налог на вмененный доход (ЕНВД) — это определенный спецрежим, при котором подлежит оплате в бюджет сумма налога с вмененного (установленного) государством размера дохода.

Как отказаться от енвд в середине года

При возникновении ситуации, когда было совмещено нескольких систем налогообложения, а затем стала использоваться только одна (УСН), на момент отказа от ЕНВД могли быть неоплаченными затраты, которые напрямую связаны с несколькими разновидностями деятельности. К примеру, начисление процентной ставки по кредиту либо же заработная плата.

На основании п. 3 ст. 326.48 НК РФ заявление о прекращении ЕНВД необходимо подать в соответствующий орган в течение 5 дней с момента окончания осуществления такой деятельности, при которой возможно было использование указанного спецрежима.

Срок, в течение которого его необходимо подать, — 30 календарных дней с даты прекращения «вмененной» деятельности, указанной в заявлении о снятии с учета в качестве плательщика ЕНВД. Тогда на «упрощенку» можно будет перейти уже с начала того месяца, в котором вы перестали быть плательщиком ЕНВД.

Тогда на «упрощенку» можно будет перейти уже с начала того месяца, в котором вы перестали быть плательщиком ЕНВД.

При заполнении указанных форм при помощи печатных средств необходимо использование заглавных букв шрифта Courier New высотой 18 пунктов.

Например, если 15 ноября вы подали заявление о снятии с учета в качестве плательщика ЕНВД в связи с прекращением вида деятельности и уведомление о переходе на УСН. Тогда уже с 1 ноября можно применять УСН в отношении других видов деятельности.

В соответствии с ч.5 ст.30 ЖК РФ, собственник жилого дома или части жилого дома обязан обеспечивать обращение с твердыми коммунальными отходами путем заключения договора с региональным оператором по обращению с твердыми коммунальными отходами. Поэтому, отказ от оплаты за вывоз мусора не будет являться законным.

В письме от 30.10.2009 № 03-11-06/2/230 Минфин России указал, что данный факт не имеет значения. Главное, чтобы товары были реализованы при работе на УСН.

Главное, чтобы товары были реализованы при работе на УСН.

Форму ЕНВД, согласно пункту 3 статьи 346.28 Налогового кодекса РФ, нужно подать в течение пяти дней после перехода на иной режим (п. 6 ст. 6.1 кодекса).

Здесь сложности опять могут возникнуть у тех налогоплательщиков, которые не нарушили ограничение по численности работников и доле участия в уставном капитале.

Налоговая удовлетворила обращение предпринимателя, однако, не сообщила Татьяне, что применять другой налоговый режим можно будет лишь с будущего года.

Порядок снятия с учета ЕНВД в 2017–2018 годах (сроки, заявление)

Впрочем, несмотря на простоту отказа от ЕНВД, существуют некоторые ограничения, а именно, начать использовать новый режим налогообложения ИП сможет лишь с начала следующего года. Исключением является «упрощенка».

Налоговый орган вправе по итогам проверки за определенный налоговый период произвести снятие с учета ЕНВД для такого налогоплательщика.

Во-вторых, невозможен частичный отказ от применения УСН для отдельных видов деятельности. Рассмотрим конкретную ситуацию.

Рассмотрим конкретную ситуацию.

Сферы деятельности, при которых разрешено его использование, перечислены в п. 2 ст. 346.26 Налогового кодекса Российской Федерации.

Электронная подпись за 1 час для:

На сегодняшний день утверждены 2 формы:

- Приложение 3 (форма 3) указанного приказа содержит в себе форму для организаций, планирующих мероприятия по снятию с учета ЕНВД.

- Приложение 4 (форма 4) указанного приказа содержит в себе образец заявления, на основании которого предприниматель может информировать о снятии с учета ЕНВД.

Именно эти случаи, по мнению ФНС, относятся к предоставлению и погашению займа для оплаты товаров, работ, услуг. Если организация выдает денежный заем, получает возврат такого займа или сама получает и возвращает заем, кассу не применяйте.

Понимая, что в результате этого она потеряет свое право на применение ЕНВД, Татьяна обратилась в ИФНС по месту регистрации ИП и подала заявку о переходе на .

Если в заявлении указана дата перехода, отличная от 1 января, то есть риск, что организацию не снимут с учета как плательщика ЕНВД. В этом случае перейти на иной режим налогообложения вы сможете только через год (абз. 3 п. 1 ст. 346.28 НК РФ).

Форма ЕНВД-3 – порядок снятия с учета и заявление об отказе

К глубокому сожалению, законодатель в Законе №94-ФЗ не установил порядок осуществления соответствующих процедур, связанных с выражением налогоплательщиками, в настоящее время применяющими ЕНВД, своего волеизъявления в отношении продолжения (прекращения) применения указанного налогового режима.

Вторая причина – это нарушение условий применения ЕНВД по численности работающих и структуре уставного капитала (для организаций). В этом случае датой снятия с учета будет начало квартала, в котором допущено нарушение.

Однако Министерство финансов так и не смогло дать вразумительного ответа на то, с какого числа нужно отсчитывать период для конкретной ситуации. Логично будет производить отсчет в день окончания действий в системе ЕНВД. В течение пяти рабочих дней после добровольного или вынужденного отказа от ЕНВД организация или предприниматель должны сняться с учета в качестве плательщиков данного налога.

В течение пяти рабочих дней после добровольного или вынужденного отказа от ЕНВД организация или предприниматель должны сняться с учета в качестве плательщиков данного налога.

В подарок за регистрацию мы вышлем Вам нашу самую популярную книгу: «Расчет среднего заработка от отпускных до донорских» из серии «Библиотека журнала Главбух».

Получив такое заявление, налоговые органы, в свою очередь, обязаны снять плательщика с учета в течение 5 дней с даты его подачи. После снятия с учета ИФНС высылает соответствующее уведомление.

Снятие с учета ЕНВД (2018–2019), так же как и постановка на учет, происходит на основании заявления. Без такого заявления налогоплательщик продолжает числиться у налоговиков как «вмененщик».

Первый — включить сумму НДС в цену товаров (работ, услуг), оформив дополнительным соглашением к первоначальному договору. В этом случае ни покупатель, ни бывший «вмененщик» ничего доплачивать не будут.

Сварщик-жестянщик,подготовщик,маляр. АВТОСЕРВИСНЫЕ УСЛУГИ. Я ИПешник ЕНВД Работаю один, ВОПРОС:нужна ли мне онлайн-касса??? интернета в гараже нет!! гараж находится в отдаленном месте.

АВТОСЕРВИСНЫЕ УСЛУГИ. Я ИПешник ЕНВД Работаю один, ВОПРОС:нужна ли мне онлайн-касса??? интернета в гараже нет!! гараж находится в отдаленном месте.

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

Вконтакте

Google+

Одноклассники

Похожие записи:

Ханты-Мансийск | С 2022 года изменятся правила налогообложения недвижимого имущества организаций

ФНС России информирует об изменении правила налогообложения недвижимого имущества организаций.

С 2022 года налог на имущество организаций подлежит уплате не позднее 1 марта года, следующего за истекшим налоговым периодом. Авансовые платежи по нему – не позднее последнего числа месяца, следующего за истекшим отчетным периодом. Ранее данные сроки устанавливались законами субъектов РФ.

Кроме того, переданное в аренду, в том числе по договору финансовой аренды (лизинга), недвижимое имущество организации теперь подлежит налогообложению у арендодателя (лизингодателя).

При внесении изменений в перечень объектов торгово-офисного назначения, которые облагаются налогом по кадастровой стоимости, формирующий его уполномоченный орган будет обязан в течение пяти дней проинформировать об этом налоговый орган по субъекту РФ, а также разместить изменения на своем официальном сайте или сайте региона.

С 2022 года в отношении объекта налогообложения, прекратившего свое существование, исчисление налога на имущество организаций прекращается с первого числа месяца его гибели или уничтожения. Для этого налогоплательщик должен представить соответствующее заявление в налоговый орган по своему выбору. С ним он вправе подать документы, подтверждающие факт гибели или уничтожения объекта.

Кроме того, российские организации, имеющие право на льготы в отношении объектов, налоговая база по которым определяется как их кадастровая стоимость, представляют в налоговый орган по своему выбору соответствующее заявление и подтверждающие документы. Если такой налогоплательщик не направит указанные документы или не сообщит об отказе от применения налоговой льготы, она предоставляется на основании сведений, полученных налоговым органом в соответствии с федеральными законами, с периода, в котором у компании возникло на нее право.

С 1 января также вводятся льготы, освобождающие от уплаты налога в федеральной территории «Сириус»:

— некоммерческие образовательные организации — в отношении объектов, находящихся в их собственности и построенных в соответствии с Программой строительства олимпийских объектов и развития города Сочи как горноклиматического курорта, утвержденной Правительством РФ;

— компании, обладающие правом на проведение чемпионата мира FIA «Формула-1» — в отношении объектов, построенных в соответствии с вышеуказанной программой;

— организации, созданные органами публичной власти федеральной территории «Сириус» для обеспечения реализации их полномочий.

Изменений в ПНВ LPA в этом году

В этом году в Декларацию национального поставщика LPA (NVD) был внесен ряд важных изменений, которые согласуются с отраслевой целью обеспечения того, чтобы система целостности будущего была простой в использовании, ценилась в отрасли и пользовалась доверием потребителей.

Изменения включают:

- LPA Обновления версий NVD

- выпуск новой электронной системы декларации национального поставщика (eNVD)

- вывод из эксплуатации системы eDEC.

Обновленный NVD

Обновленные версии LPA NVD для всех видов доступны с 1 июля 2020 года, обозначены номером версии 0720. Теперь это «текущая» версия. Ранее принятые версии ПНВ можно продолжать использовать до 31 декабря 2020 года.

С 1 января 2021 года:

- Только текущая версия (0720) будет принята для всех видов перемещений скота

- Передачи, выполненные с использованием неправильных версий LPA NVD, являются нарушением правил и стандартов LPA и могут привести к выдаче запросов на корректирующие действия (CARs) аккредитованному LPA производителю.

- Использование нескольких CAR может привести к приостановке участия в программе LPA.Без аккредитации LPA производители не могут получить доступ к NVD LPA.

Дополнительная информация о LPA NVD, включая руководства и анимацию в формате PDF «Как заполнить», доступна здесь.

Новый eNVD

Удобная для мобильных устройств и ориентированная на пользователя система eNVD доступна производителям с апреля 2020 года. Переход на цифровые партии товаров неуклонно набирает обороты, и их количество превышает 8000 пользователей в месяц.

Система eNVD всегда актуальна и доступна в Интернете.По этой причине ISC поощряет производителей знакомиться с системой eNVD как:

- их предпочтительный доступ к NVD ИЛИ

- в качестве резервного варианта, если он им понадобится.

«Руководство» по заполнению eNVD доступно здесь.

Вывод из эксплуатации eDEC

С новым eNVD, охватывающим всю информацию в eDEC, но более удобным для пользователя, система eDEC выводится из эксплуатации. Использование единой цифровой системы позволит промышленности сэкономить средства и время.

Продажа токенов eDEC завершилась 30 апреля 2020 года, и пользователи eDEC, у которых остались оставшиеся токены eDEC, могут использовать их до 31 декабря 2020 года, когда система eDEC будет выведена из эксплуатации.

После 31 декабря 2020 года пользователи, которые нуждаются или хотят продолжить использование электронной версии, могут перейти на eNVD.

Быстрый доступ к LPA NVD

В случае перевозки домашнего скота с устаревшей версией LPA NVD производителям потребуется использовать систему eNVD для создания LPA NVD (и других деклараций, если применимо).

Если производитель знает свои учетные данные LPA и имеет доступ к мобильному устройству, ноутбуку или настольному компьютеру с доступом в Интернет, он может создать мгновенную партию груза, используя https://envd.integritysystems.com.au/

Если производитель не имеет доступа к своим учетным данным LPA и / или доступа к устройству / компьютеру с подключением к Интернету, ему следует обратиться в службу поддержки ISC (1800 683 111), которая может помочь в отправке партии товара от имени производителя:

- Сотрудники службы поддержки клиентов ISC зададут производителю ряд обязательных вопросов, включая информацию о перемещении, видах, а также о том, должны ли быть включены другие формы (например, декларация о здоровье животных)

- После предоставления этой информации будет создан PDF-файл, который будет отправлен производителю по электронной почте .

- Производитель печатает три (3) копии — одну для своих записей, одну для транспортера и копию для получателя

- Производитель заполняет все оставшиеся вопросы на каждой копии и подписывает каждую декларацию, обеспечивая четкость, правильность и полноту каждой копии.

Несколько важных напоминаний

- Производители должны иметь под рукой свои учетные данные LPA (PIC, идентификатор пользователя и пароль) на случай, если им потребуется использовать eNVD

- PIC места назначения (обязательно в WA и TAS) — новый вопрос в LPA NVD 0720. Производители должны убедиться, что знают место назначения, куда отправляется скот, прежде чем заполнять LPA NVD (eNVD или бумажный)

- LPA NVD должны быть четкими, правильными и полными.Сюда входят eNVD, напечатанные и заполненные вручную

- Производители должны хранить копии своих заполненных LPA NVD в соответствии со стандартами LPA и законодательством штата. Если eNVD завершается в автономном режиме, копия самой полной версии должна храниться в файле.

Если eNVD завершается в автономном режиме, копия самой полной версии должна храниться в файле.

Если eNVD завершается в автономном режиме, копия самой полной версии должна храниться в файле.Для получения дополнительной информации или рекомендаций обращайтесь в службу поддержки ISC 1800 683 111 или [email protected]

Поощрение принятия новой национальной декларации поставщика

О положительном применении последней версии Декларации национального поставщика по обеспечению качества животноводства (LPA NVD), единственной версии, которая в настоящее время принята для всех перемещаемых видов скота, сообщается дочерней компанией Meat & Livestock Australia (MLA), Integrity Systems Company ( ISC).

Версия 0720 LPA NVD доступна с 1 июля 2020 года в рамках ряда изменений, внесенных в LPA NVD в прошлом году, чтобы обеспечить простоту использования австралийской системы целостности, ее ценность для отрасли и поддержку прослеживаемости домашнего скота и доверие потребителей. в австралийском красном мясе.

Изменения, внесенные в ответ на рекомендации SAFEMEAT, включают:

Все виды

- Удаление части C (декларации агента) — раздела, который редко используется в отрасли и не требуется по какой-либо законодательной причине.

- Включение раздела «Destination PIC». Это законодательное требование в Западной Австралии и Тасмании, но не обязательно для других штатов.

Овцы

- Включение раздела о количестве электронных устройств, включенных в груз, для обеспечения обязательного использования электронной идентификации NLIS в Виктории и ее растущего использования в других штатах.

Генеральный директор ISC д-р Джейн Уэтерли заявила, что существенное общение с производителями помогло обеспечить плавный переход к текущей версии.

«В течение последних нескольких месяцев мы наблюдали беспрецедентный уровень заказов на книги, при этом производители хорошо подготовились к крайнему сроку 1 января 2021 года. Ряд торговых центров сообщили о значительном использовании нового NVD в поставках скота с начала года », — сказал д-р Уэтерли.

Ряд торговых центров сообщили о значительном использовании нового NVD в поставках скота с начала года », — сказал д-р Уэтерли.

«Мы также видим, что больше производителей, чем когда-либо, используют электронные NVD (eNVD), что действительно приятно видеть: от примерно 9000 в апреле до пика в почти 18000 eNVD, созданных в ноябре, и почти 10000 с начала января 2021 года.

«В течение 2020 года ISC провела обширную кампанию по привлечению внимания производителей, чтобы производители знали об этом важном изменении и могли действовать своевременно, чтобы быть готовыми к 1 января.

«Приятно видеть, что большинство производителей отключились и теперь используют новую версию NVD. Это действительно важно, поскольку переводы, выполненные с использованием неправильных версий LPA NVD, являются нарушением правил и стандартов LPA, а множественные нарушения могут привести к выдаче запросов на корректирующие действия, а это ситуация, которую никто не хочет видеть.«

Высокие объемы заказов в сочетании с возросшим давлением на почтовую систему в результате COVID-19 и рождественского периода привели к шестинедельному периоду возврата заказов на новые бумажные книги NVD. Печатные копии книг NVD версии 0720 можно заказать бесплатно через учетную запись LPA производителя до 30 июня, а ход доставки для отдельных заказов можно отслеживать в этой учетной записи.

Печатные копии книг NVD версии 0720 можно заказать бесплатно через учетную запись LPA производителя до 30 июня, а ход доставки для отдельных заказов можно отслеживать в этой учетной записи.

По словам доктора Уэтерли, вместо бумажных ПНВ производителям рекомендуется использовать систему eNVD, в которой используется самая последняя версия.

«Использование eNVD — это быстрый, простой и точный способ комплектования партий скота по мере необходимости, без необходимости ждать прибытия новых книг по NVD», — сказал д-р Уэтерли.

«Производители могут получить доступ к eNVD через свою учетную запись LPA. В качестве альтернативы те производители, которые имеют доступ к eNVD через стороннее программное обеспечение, могут продолжать использовать этот метод для создания накладных документов текущей версии. Полный список поставщиков программного обеспечения и программ, которые интегрируют eNVD, доступен на веб-сайте ISC.

«ISC постоянно пересматривает и обновляет функции eNVD, чтобы сделать его еще более удобным для пользователя.

«Значительное исследование пользователей для разработки полной автономной возможности eNVD было проведено и близится к завершению. В настоящее время исследуется ряд решений для обеспечения автономного доступа к системе eNVD, включая, помимо прочего, мобильные приложения, передачу данных по Bluetooth, а также уведомления по SMS и электронной почте ».

В практическом руководстве по eNVDISC описаны шаги, необходимые для заполнения eNVD с использованием системы eNVD, в том числе, как заполнить накладные с помощью системы, если доступ в Интернет недоступен на месте загрузки.

Служба поддержки ISC, с которой можно связаться по телефону 1800 683 111, также может помочь производителям, у которых нет доступа к своим учетным данным LPA и / или устройству / компьютеру с подключением к Интернету, путем создания партий eNVD от их имени.

Для получения дополнительной информации и помощи в отношении LPA NVD и eNVD, пожалуйста, свяжитесь со службой поддержки ISC по телефону 1800 683 111.

Поощрение принятия новой национальной декларации поставщика

ПОЛОЖИТЕЛЬНОЕ принятие последней версии Декларации национального поставщика по обеспечению качества животноводства, единственной версии, которая в настоящее время принята для всех перемещаемых видов скота, сообщает дочерняя компания Meat & Livestock Australia, компания Integrity Systems.

Версия 0720 LPA NVD доступна с 1 июля 2020 года в рамках ряда изменений, внесенных в LPA NVD в прошлом году, чтобы обеспечить простоту использования австралийской системы целостности, ее ценность для отрасли и поддержку прослеживаемости домашнего скота и доверия потребителей. в австралийском красном мясе.

Изменения, внесенные в ответ на рекомендации SAFEMEAT, включают:

- Удаление части C (декларации агента) — раздела, который редко используется в отрасли и не требуется по какой-либо законодательной причине.

- Включение раздела «Destination PIC». Это законодательное требование в Западной Австралии и Тасмании, но не обязательно для других штатов.

Генеральный директор ISC д-р Джейн Уэтерли заявила, что существенное общение с производителями помогло обеспечить плавный переход к текущей версии.

«В течение последних нескольких месяцев мы наблюдали беспрецедентный уровень заказов на книги, при этом производители хорошо подготовились к крайнему сроку 1 января 2021 года. Ряд торговых центров сообщили о значительном использовании нового NVD в поставках скота с начала года », — сказал д-р Уэтерли.

«Мы также видим, что больше производителей, чем когда-либо ранее, используют электронные NVD (eNVD), что действительно приятно видеть: от примерно 9000 в апреле до пика в почти 18000 eNVD, созданных в ноябре, и почти 10000 с начала января 2021 года.

«В течение 2020 года ISC провела обширную кампанию по привлечению внимания производителей, чтобы производители знали об этом важном изменении и могли действовать своевременно, чтобы быть готовыми к 1 января.

«Приятно видеть, что большинство производителей отключились и теперь используют новую версию NVD. Это действительно важно, поскольку переводы, выполненные с использованием неправильных версий LPA NVD, являются нарушением правил и стандартов LPA, а множественные нарушения могут привести к выдаче запросов на корректирующие действия, а это ситуация, которую никто не хочет видеть ».

Это действительно важно, поскольку переводы, выполненные с использованием неправильных версий LPA NVD, являются нарушением правил и стандартов LPA, а множественные нарушения могут привести к выдаче запросов на корректирующие действия, а это ситуация, которую никто не хочет видеть ».

Высокие объемы заказов в сочетании с возросшим давлением на почтовую систему в результате COVID-19 и рождественского периода привели к шестинедельному периоду возврата заказов на новые бумажные книги NVD. Печатные копии книг NVD версии 0720 можно заказать бесплатно через учетную запись LPA производителя до 30 июня, а ход доставки для отдельных заказов можно отслеживать в этой учетной записи.

По словам доктора Уэтерли, вместо бумажных ПНВ производителям рекомендуется использовать систему eNVD, в которой используется самая последняя версия.

«Использование eNVD — это быстрый, простой и точный способ комплектования партий скота по мере необходимости, без необходимости ждать прибытия новых книг по NVD», — сказал д-р Уэтерли.

«Производители могут получить доступ к eNVD через свою учетную запись LPA. В качестве альтернативы те производители, которые имеют доступ к eNVD через стороннее программное обеспечение, могут продолжать использовать этот метод для создания накладных документов текущей версии.Полный список поставщиков программного обеспечения и программ, которые интегрируют eNVD, доступен на веб-сайте ISC.

«ISC постоянно пересматривает и обновляет функции eNVD, чтобы сделать его еще более удобным для пользователя.

«Значительное исследование пользователей для разработки полной автономной возможности eNVD было проведено и близится к завершению. В настоящее время исследуется ряд решений для обеспечения автономного доступа к системе eNVD, включая, помимо прочего, мобильные приложения, передачу данных по Bluetooth, а также уведомления по SMS и электронной почте.”

В практическом руководстве по eNVD ISC описаны шаги, необходимые для заполнения eNVD с использованием системы eNVD, в том числе, как заполнить накладные с помощью системы, если доступ в Интернет недоступен на месте загрузки.

Служба поддержки ISC, с которой можно связаться по телефону 1800 683 111, также может помочь производителям, у которых нет доступа к своим учетным данным LPA и / или устройству / компьютеру с подключением к Интернету, путем создания партий eNVD от их имени.

Источник: MLA / ISC

Работа доцентом по экологическому дизайну (Tenure-Track) в Обернском университете

Сведения о размещении

Должность

Доцент кафедры экологического дизайна (Tenure-Track)

Номер должности

P0409F 3

Краткое описание вакансии

Школа архитектуры, планирования и ландшафтной архитектуры (

APLA) в Обернском университете приглашает заявки на очную

Должность доцента с записью в

Программа экологического дизайна.Мы ищем кандидатов, у которых есть

желание и потенциал способствовать развитию Экологического дизайна

программу, используя свой профессиональный опыт и переводя

это в творческие и увлекательные учебные и исследовательские практики. Заработная плата будет конкурентоспособной и соизмеримой с опытом и

квалификации, и он будет основан на девятимесячном учебном году

деловое свидание, встреча. Позиция имеет желаемую дату начала 1 января,

2021.

Заработная плата будет конкурентоспособной и соизмеримой с опытом и

квалификации, и он будет основан на девятимесячном учебном году

деловое свидание, встреча. Позиция имеет желаемую дату начала 1 января,

2021.

Программа экологического дизайна (ENVD) является междисциплинарной, непрофессиональная программа в Школе архитектуры, планирования и ландшафтной архитектуры в колледже архитектуры, дизайна и строительство.Программа опирается на понимание взаимосвязанного характера всего дизайна и строительные дисциплины. Реальные проекты, ориентированные на человека методы решения проблем, а также дизайн и системное мышление непрерывные потоки на протяжении всей учебной программы ENVD. Выпускники ENVD — шустрые и гибкие дизайнеры, готовые решать сложные проблемы в искусственной среде, и в то же время хорошо подготовлен к получению степени магистра в области дизайна и области, связанные со строительством.

Ожидается, что человек, занимающий эту должность:

1. Преподавать курсы бакалавриата в рамках программы ENVD.

2. Работа со студенческими организациями и / или наставниками студентов.

3. Сотрудничать с другими дисциплинами в школе, колледже.

и университет.

4. Взаимодействовать с консультативным комитетом ENVD и учебной программой, а также

Выпускники ENVD.

5. Получите стипендию для преподавания, исследований и / или информационно-просветительской деятельности в

соответствии с миссией Университета.

Эта должность включает в себя обучение нескольких курсов с 3 кредитными часами на семестр (оценка 3 за семестр).Кандидатов будут ждать продолжать и / или развивать активную программу научных и творческая работа в рамках любой дисциплины, представленной в APLA. APLA — это особенно заинтересованы в кандидатах, которые могут внести свой вклад в разнообразие и превосходство академического сообщества благодаря их обучение, исследования, информационно-пропагандистская деятельность и обслуживание. Отличное межличностное общение требуются навыки.

Минимальная квалификация

Минимальная квалификация: 1) степень магистра архитектуры,

Ландшафтная архитектура, Управление строительством, Дизайн или

связанной области, на момент начала трудоустройства, 2) свидетельство сильной

коммуникативные навыки, 3) свидетельство способности быть

отличный учитель и свидетельство возможности эффективно

относятся к студентам ENVD, и 4) доказательства возможности

разработать научную повестку дня.

Кандидат, выбранный на эту должность, должен уметь соответствовать квалификационные требования для работы в США в то время на эту должность планируется начать и продолжить работу на законных основаниях на предполагаемый срок работы.

Требуются отличные коммуникативные навыки.

Auburn University является работодателем EEP / Vet / Disability.

Требуемая квалификация

Особые инструкции для соискателей

Необходимые материалы для онлайн-подачи включают: 1) письмо

интерес с изложением педагогических и исследовательских

интересы; 2) актуальные биографические данные; 3) готовый к печати цифровой

портфолио, иллюстрирующее научную / творческую работу кандидата и

(где применимо) примеры работ, иллюстрирующих предыдущее обучение

опыт; 4) имена, адреса электронной почты и номера телефонов

три актуальные ссылки.Помимо онлайн-подачи,

кандидаты должны предоставить одну печатную копию портфолио как

описано. Этот невозвратный материал следует отправить по адресу:

ENVD Faculty Search

Auburn University

College of Architecture, Design and Construction

104 Dudley Hall

Auburn, AL 36801

Attn: Magdalena Garmaz

Подать заявку можно по адресу: https: // www . auemployment.com / postings / 25049

auemployment.com / postings / 25049

Рассмотрение заявок начнется 24 сентября 2021 г.

продолжайте, пока позиция не будет заполнена.

Обернский университет понимает и чутко относится к семье потребности факультета, включая пары, работающие в двух профессиях. Пожалуйста, посетите следующий веб-сайт для получения дополнительной информации: http://www.auburn.edu/academic/provost/faculty. ОБЕРН УНИВЕРСИТЕТ ЯВЛЯЕТСЯ ПОДТВЕРЖДАЮЩИМ ДЕЙСТВИЕМ / РАБОТОДАТЕЛЕМ РАВНЫХ ВОЗМОЖНОСТЕЙ. Это наш политика по обеспечению равных возможностей трудоустройства для всех людей независимо от расы, пола, религии, цвета кожи, национального происхождения, возраста инвалидность, защищенный статус ветерана, генетическая информация, половая принадлежность ориентация, гендерная идентичность или любая другая защищенная классификация действующим законодательством.

Обернский университет — одно из крупнейших государственных предприятий страны, предоставляющих земельные участки.

учреждения. В 2018 году он занял 46-е место среди государственных университетов. Автор: U.S. News and World Report. Оберн поддерживает высокий уровень

исследовательская деятельность и высокие стандарты качества преподавания,

предлагает степень бакалавра, магистра, специалиста по образованию и доктора

степени во многих областях. В 2017 году обучается 29776 студентов.

включает 23 964 студентов и 5 812 выпускников и специалистов

ученики. Организован в двенадцать академических колледжей и школ,

1450 преподавателей Оберна предлагают более 200 образовательных

программы.Университет признан на национальном уровне за

приверженность академическому превосходству, его позитивная рабочая среда,

его студенческая активность и красивый кампус.

Автор: U.S. News and World Report. Оберн поддерживает высокий уровень

исследовательская деятельность и высокие стандарты качества преподавания,

предлагает степень бакалавра, магистра, специалиста по образованию и доктора

степени во многих областях. В 2017 году обучается 29776 студентов.

включает 23 964 студентов и 5 812 выпускников и специалистов

ученики. Организован в двенадцать академических колледжей и школ,

1450 преподавателей Оберна предлагают более 200 образовательных

программы.Университет признан на национальном уровне за

приверженность академическому превосходству, его позитивная рабочая среда,

его студенческая активность и красивый кампус.

Жители Оберна живут в процветающем сообществе, признанном одним из

«лучшие городки Америки» с умеренным климатом и легким

доступ к крупным городам или к пляжу и горным местам отдыха

удобства. Расположен вдоль стремительно развивающегося коридора I-85.

между Атлантой, штат Джорджия, и Монтгомери, штат Алабама,

Статистический район Оберн-Опелика-Колумбус насчитывает более

500000, с отличными государственными школами и региональными медицинскими учреждениями. центры.

Дата открытия

Дата закрытия

Заявление EEO

AUBURN UNIVERSITY ЯВЛЯЕТСЯ ПОДТВЕРЖДАЮЩИМ ДЕЙСТВИЕМ / РАВНОЙ ВОЗМОЖНОСТЬЮ РАБОТОДАТЕЛЬ . Наша политика — обеспечить равную занятость. возможности для всех людей независимо от расы, пола, религия, цвет кожи, национальность, возраст, инвалидность, защищен статус ветерана, генетическая информация, сексуальная ориентация, пол идентичность или любая другая классификация, защищенная применимыми закон.

Открыто до заполнения

Да

Ссылки на эту позицию требуются?

Да

Если да, запрошенное минимальное количество

3

Дополнительные вопросы

Обязательные поля отмечены звездочкой (*).

- * Как вы узнали об этой возможности трудоустройства?

- Реклама / публикации

- Сайт

- Public Job Posting (auemployment.com сайт)

- Научная конференция

- Реферал агентства

- Внутренняя публикация вакансий

- Персональный реферал

- Служба помощи ветеранам (советы по трудоустройству ветеранов, военная база

Службы, Государственный Ветеринарный Центр и др. )

- Услуги по оказанию помощи инвалидам (советы по трудоустройству инвалидов, ABLE Сеть, направление Voc-Rehab и т. Д.)

- Другое

- * Пожалуйста, укажите особенности выбранного вами варианта

выше:

(открытый вопрос)

)

)Необходимые документы

- Сопроводительное письмо

- Биографическая справка

- Портфель

- Портфолио преподавателей и / или личных работ (2)

- Выписки

- Прочая документация

Электронные ПНВ должны быть ускорены для национального развертывания в начале 2015 г.

SAFEMEAT’s John Wyld

Разработка полностью интегрированной национальной системы электронного декларирования поставщиков (eNVD) ускоряется до национального развертывания в начале 2015 года после успешного демонстрационного дня, организованного Ассоциацией животноводческих салонов Виктории (LSAV) в прошлом месяце.

При поддержке правительства штата Виктория и компании Dairy Australia LSAV работает с поставщиками коммерческого программного обеспечения для проверки жизнеспособности электронных деклараций.

Как отраслевой поставщик услуг MLA разрабатывает основу для национальной системы электронного декларирования поставщиков. Результаты этих инициатив первого этапа теперь будут объединены для поддержки национального подхода.

После успешных результатов демонстрационного дня партнеры SAFEMEAT, в которых представлены представители промышленности и правительства, одобрили рекомендации Руководящей группы по анализу инициатив SAFEMEAT о применении национального подхода.

Председатель Руководящей группы по анализу инициатив SAFEMEAT Джон Уайлд сказал, что новая национальная система будет разработана для обеспечения максимального доступа для всех участников, включая производителей, склады, агентов, переработчиков, откормочные площадки, а также будет тесно связана с национальной идентификацией скота. Система (NLIS).

Система (NLIS).

«В результате испытаний, проведенных в этом году, уже был достигнут значительный прогресс — и ожидается, что внедрение начнется в первом квартале 2015 года», — сказал г-н Уилд.

По итогам демонстрационного дня была создана рабочая группа eNVD для продвижения национальной инициативы. Рабочая группа будет подчиняться Руководящей группе по анализу инициатив SAFEMEAT.

Президент LSAV Стюарт Маклин сказал, что быстрое развертывание национального решения eNVD снизит риск встраивания ряда независимых коммерческих систем eNVD в цепочки поставок.

«Для достижения общей цели разработки национального решения eNVD было решено, что необходимо установить набор стандартов в отношении хранения, передачи, безопасности, проверки и целостности данных», — сказал г-н Маклин.

Председатель Консультативного комитета LPA Кевин Робертс сказал, что эти стандарты помогут сформировать предлагаемые механизмы лицензирования, которых участвующие поставщики программного обеспечения будут придерживаться при внедрении национальной системы eNVD ».

Хотя не предполагается, что пользователям потребуется аккредитация LPA для использования электронной декларации, статус аккредитации LPA будет автоматически подтвержден и включен в декларацию, а затем предоставлен в eNVD стороне, получающей домашний скот.

Г-н Робертс считает, что такой подход будет гарантировать, что рыночные и коммерческие требования и дальше будут стимулировать распространение этой важной отраслевой программы обеспечения гарантий.

Для поддержки внедрения новой системы eNVD будет разработана обширная программа повышения осведомленности и обучения, которая будет внедрена с начала 2015 года.

Источник: Safemeat

Джудит Майор

Мое образование было эклектичным. Начав в Джорджтаунском университете на факультете языков и лингвистики, я получил степень бакалавра иностранных языков со специализацией по французскому языку и второстепенным по китайскому языку.(Только 35 лет спустя я совершил долгожданный визит в Китай, чтобы изучить сады. ) Я не мог представить себя работающим двуязычным секретарем всю оставшуюся жизнь, поэтому мало что знал о ландшафтной архитектуре. Я подал заявку на участие в программе MLA Университета Вирджинии и провел следующие три года своей жизни в кампусе, спроектированном Томасом Джефферсоном, а одним летом в Виченце изучал виллы Палладио. После окончания учебы я работал в инженерной и проектной фирме в Вашингтоне, округ Колумбия, но вскоре мне стало скучно писать EIS, и я решил провести девять месяцев в Канзасе, преподавая в Государственном университете Канзаса.Я преподавал в двух студиях в течение семестра в PDP (старый ENVD) и, утомившись этим через три года, подал заявление в Пенсильванский университет на соискание степени доктора философии. в архитектуре. Я заявил, что специализируюсь на истории и теории ландшафтной архитектуры, и открыл для себя А. Дж. Даунинга, ландшафтного садовода XIX века. Моя диссертация стала «Жить в новом мире: А. Дж. Даунинг и американское ландшафтное садоводство» (MIT Press, 1997).

) Я не мог представить себя работающим двуязычным секретарем всю оставшуюся жизнь, поэтому мало что знал о ландшафтной архитектуре. Я подал заявку на участие в программе MLA Университета Вирджинии и провел следующие три года своей жизни в кампусе, спроектированном Томасом Джефферсоном, а одним летом в Виченце изучал виллы Палладио. После окончания учебы я работал в инженерной и проектной фирме в Вашингтоне, округ Колумбия, но вскоре мне стало скучно писать EIS, и я решил провести девять месяцев в Канзасе, преподавая в Государственном университете Канзаса.Я преподавал в двух студиях в течение семестра в PDP (старый ENVD) и, утомившись этим через три года, подал заявление в Пенсильванский университет на соискание степени доктора философии. в архитектуре. Я заявил, что специализируюсь на истории и теории ландшафтной архитектуры, и открыл для себя А. Дж. Даунинга, ландшафтного садовода XIX века. Моя диссертация стала «Жить в новом мире: А. Дж. Даунинг и американское ландшафтное садоводство» (MIT Press, 1997). Мое приключение в Канзасе не закончилось. Я вернулся в Канзас, женился и в 1988 году начал долгие поездки, чтобы преподавать в Канзасском университете, где я оставался в течение 23 лет, преподавая в студиях базового дизайна, планировании участков и время от времени посещая курсы истории ландшафта (для архитекторов).В 2011 году меня снова приветствовали в КГУ, где я с радостью проживаю профессором кафедры ландшафтной архитектуры, где я преподаю в студии ENVD и совместно преподаю историю и теорию ландшафтной архитектуры. Прежде всего, я считаю себя историком, который много публиковал и читал лекции по американской ландшафтной архитектуре XIX века. В 2013 году издательство University of Virginia Press опубликует мою вторую книгу: «Эволюция ландшафтного критика в позолоченный век: Мариана Грисволд ван Ренсселер».

Мое приключение в Канзасе не закончилось. Я вернулся в Канзас, женился и в 1988 году начал долгие поездки, чтобы преподавать в Канзасском университете, где я оставался в течение 23 лет, преподавая в студиях базового дизайна, планировании участков и время от времени посещая курсы истории ландшафта (для архитекторов).В 2011 году меня снова приветствовали в КГУ, где я с радостью проживаю профессором кафедры ландшафтной архитектуры, где я преподаю в студии ENVD и совместно преподаю историю и теорию ландшафтной архитектуры. Прежде всего, я считаю себя историком, который много публиковал и читал лекции по американской ландшафтной архитектуре XIX века. В 2013 году издательство University of Virginia Press опубликует мою вторую книгу: «Эволюция ландшафтного критика в позолоченный век: Мариана Грисволд ван Ренсселер».

2021 Прошлая погода в аэропорту Вадсё, Норвегия

Этот отчет показывает прошлую погоду в аэропорту Вадсё с историей погоды на 2021 год. В нем представлены все доступные ряды исторических данных о погоде, включая историю температуры в аэропорту Вадсё за 2021 год. Вы можете детализировать отчеты по годам и месяцам, а также по дням. нажав на графики.

Вы можете детализировать отчеты по годам и месяцам, а также по дням. нажав на графики.

Этот отчет графически иллюстрирует исторические сводки погоды, записанные метеостанцией в аэропорту Вадсё в 2021 году.

METAR отчеты

Метеорологические станции в аэропортах по всему миру регулярно публикуют сводки погоды METAR. Такие отчеты используют пилоты, авиадиспетчеры, метеорологи, климатологи и другие исследователи. Они публикуются по радио и в Интернете. Мы собираем и архивируем опубликованные отчеты METAR с 2011 года и нашли сторонние источники для архивных отчетов за годы до этого.

Отчеты ISD

Интегрированная приземная база данных (ISD), поддерживаемая и публикуемая Национальным центром экологической информации NOAA, состоит из ежечасных и синоптических сводок погоды из различных источников.Мы используем данные ISD для дополнения и заполнения нашего архива METAR.