наличные деньги, на карту, электронный кошелек, расчетный счет

Рецепты для бизнеса

Старт бизнеса

04.09.2019

13 мин

Начинающему предпринимателю важно правильно принимать платежи. Нельзя просто взять деньги и положить в карман, никому об этом не сообщив, — за это накажут. Чтобы вы не нарушили закон, расскажем, куда и как правильно принимать деньги, чтобы не было проблем с налоговой.

Когда можно брать наличные и как это делать

Это могут все — и физические лица, и самозанятые, и ИП с юридическими лицами. Но есть пара нюансов.

Если работаете как физическое лицо, каждый год весной нужно заполнять декларацию 3-НДФЛ и платить по ней 13% от дохода. Но учтите, что регулярно работать как физлицо не получится — это уже незаконное предпринимательство. Так можно выполнять только какие-то разовые работы или, например, распоряжаться личным имуществом — сдавать квартиру, продавать вещи, бывшие в употреблении, подрабатывать на BlaBlaCar.

Простоe подключение, удобная интеграция, 20 способов оплаты. Подключите эквайринг на сайте через ЮKassa.

Если вы живете в Москве, Московской области,Татарстане, Калужской области или оказываете услуги людям оттуда, регистрируйтесь как самозанятый. Самозанятые работают легально, платят налоги, но экономят на взносах в страховые фонды. Если принимаете платежи как самозанятый, по каждому платежу нужно формировать чек в приложении «Мой налог», а потом раз в месяц платить налоги. Они начисляются так:

- 4% от суммы продаж физическим лицам;

- 6% от суммы продаж юридическим лицам.

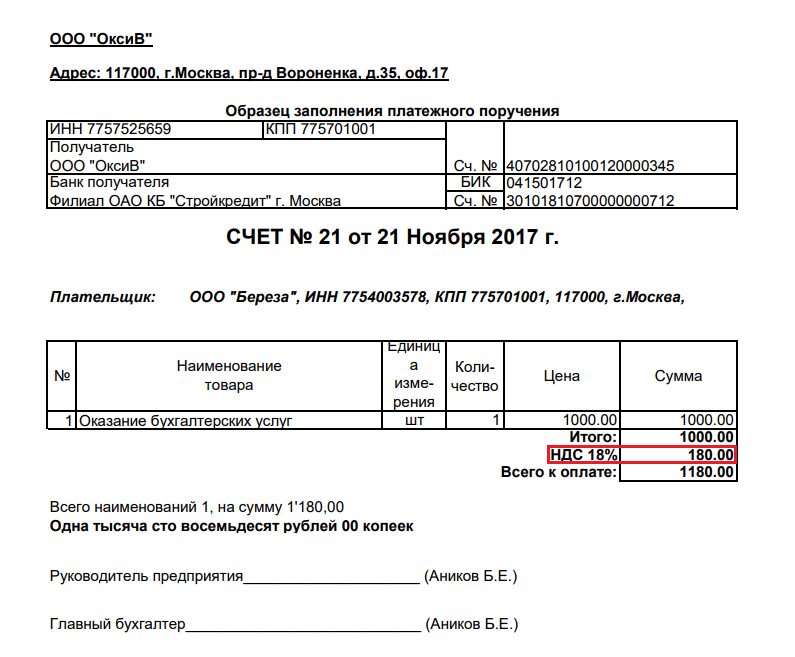

У индивидуальных предпринимателей и юридических лиц все немного сложнее. Согласно 54-ФЗ, они могут принимать наличные только через онлайн-кассу вне зависимости от того, был ли заключен договор с покупателем. У ИП дополнительное ограничение: по одному договору можно принять наличными не больше 100 000 ₽.

Как принимать наличные. В офлайне все просто, по крайней мере, если вы самозанятый или физическое лицо. Открыли небольшой ларек, продаете торты на заказ, ремонтируете квартиры или распродаете хлам из гаража — просто берите деньги и платите потом налоги.

В офлайне все просто, по крайней мере, если вы самозанятый или физическое лицо. Открыли небольшой ларек, продаете торты на заказ, ремонтируете квартиры или распродаете хлам из гаража — просто берите деньги и платите потом налоги.

Если вы ИП или юридическое лицо, нужно:

- купить онлайн-кассу и фискальный накопитель к ней;

- подключиться к оператору фискальных данных, чтобы он передавал данные о продажах в ФНС;

- выдавать чеки при каждой покупке.

Если продаете и офлайн, и онлайн, подключите ЮKassa. Мы разработали специальное решение для тех, кто должен работать по 54-ФЗ. Поможем интегрировать наш сервис с онлайн-кассой, и ФНС будет получать данные обо всех продажах в сети.

Если хотите подключить ККТ (контрольно-кассовую технику) легко и быстро, используйте облачную онлайн-кассу. Зарегистрируйтесь, и сервис:

- предоставит кассовый аппарат в аренду;

- поможет подключиться к оператору фискальных данных;

- подготовит документы.

Если нет задержек в налоговой, подключение занимает три рабочих дня. Через три дня сможете принимать платежи по 54-ФЗ, а сервис поможет с настройкой формы для приема денег.

Чтобы принимать наличные онлайн, подключите Яндекс.Доставку. Покупатели будут отдавать деньги курьеру наличными, а он перечислит их вам на счет, карту или электронный кошелек.

А если я хочу принимать платежи на карту?

Если вы — физическое лицо или самозанятый, просто принимайте платежи и платите с них налоги.

Если вы работаете как индивидуальный предприниматель, все сложнее. Согласно письму ФНС, можно принимать деньги на личную карту, но потом их нужно снять в банкомате и положить на расчетный счет. Что будет, если не класть их на счет, непонятно. Можно сделать наоборот — принять оплату на расчетный счет, привязать к нему карту и оплачивать с нее личные покупки.

Юридическим лицам нельзя принимать платежи на карту.

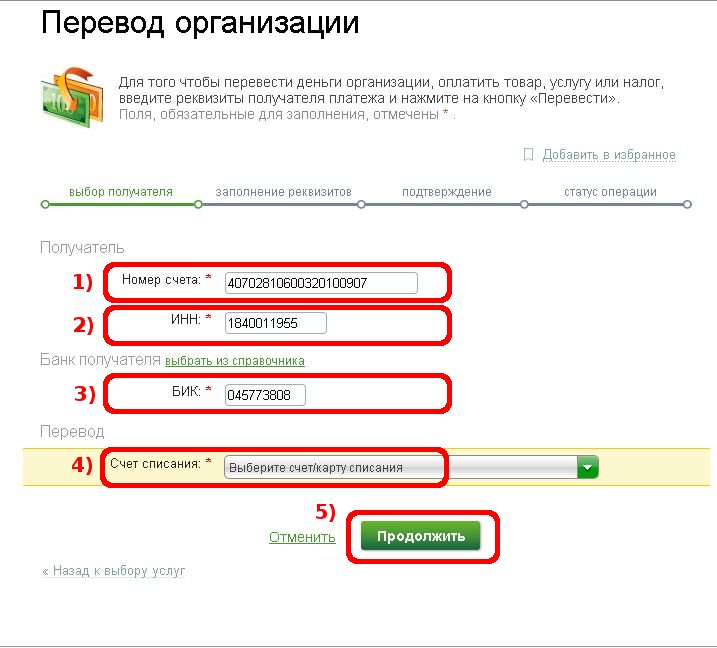

Как принимать деньги на карту. В офлайне просто — даете клиенту номер карты, счета или телефона, к которому она привязана. Он переводит деньги через банкомат или интернет-банкинг.

В онлайне это можно делать так. Если вы ИП, по закону нужна онлайн-касса. А еще нужно как-то сообщить кассовому аппарату, что оплата прошла и пора выбивать чек, а заодно передать названия и цены товаров (или услуг), за которые вам заплатили. Подключите ЮKassa — она «подружит» онлайн-кассу с магазином, и вы будете получать деньги на карту.

Если вы самозанятый или работаете как физическое лицо, онлайн-касса не нужна. Просто подключите ЮKassa и вставьте форму для оплаты на сайт или отправляйте покупателям счета. Покупатели смогут оплачивать товары или услуги с сайта, через социальные сети или мессенджеры.

А на электронные кошельки тоже можно?

Да. У самозанятых и физических лиц все как обычно — принимайте деньги и платите налоги. А электронные кошельки ИП и юридических лиц отличаются от обычных. Согласно 161-ФЗ, нужно зарегистрировать корпоративный электронный кошелек: указать сведения о предпринимателе или компании, привязать его к расчетному счету и сообщить об открытии в ФНС.

Как принимать деньги на электронный кошелек. В офлайне легко. Допустим, вы открыли салон красоты и решили порадовать клиентов самыми разнообразными способами приема оплаты. Распечатайте реквизиты кошелька и повесьте листок на стену или сделайте QR-код, который бы отправлял человека по ссылке на оплату в электронный кошелек.

Если работаете онлайн, снова поможет ЮKassa. Покупатели смогут оплачивать покупки самыми разными способами, а сервис будет перечислять их на ваш кошелек. Также в ЮKassa можно выставлять счета: вы сами указываете сумму и наименование товара, отправляете счет покупателю, а он оплачивает его в один клик с карты или кошелька ЮMoney.

ИП и юридические лица, принимающие оплату на электронный кошелек, тоже обязаны использовать онлайн-кассу.

Как принимать деньги на расчетный счет

У физических лиц и самозанятых есть только счет, к которому привязана карта. Его номер можно использовать для переводов, деньги поступят на карту.

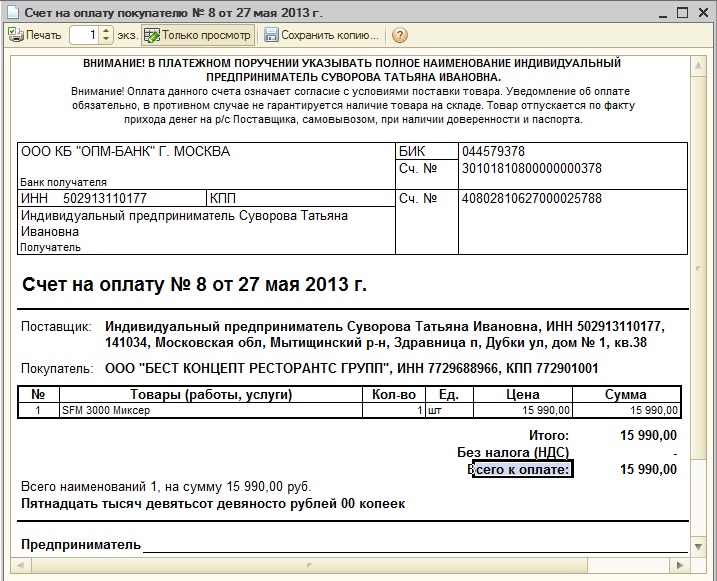

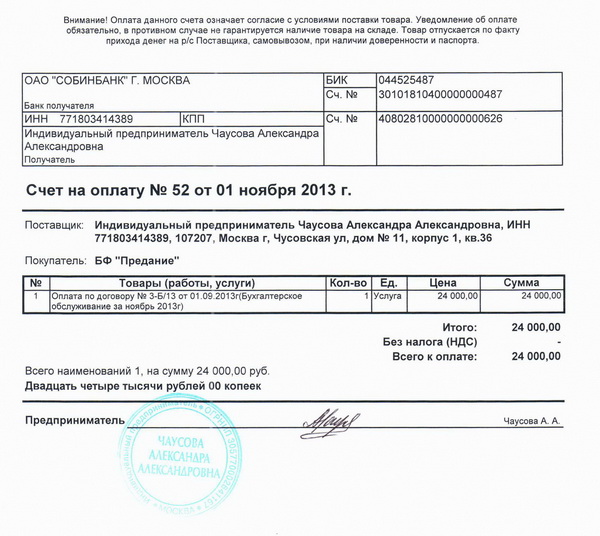

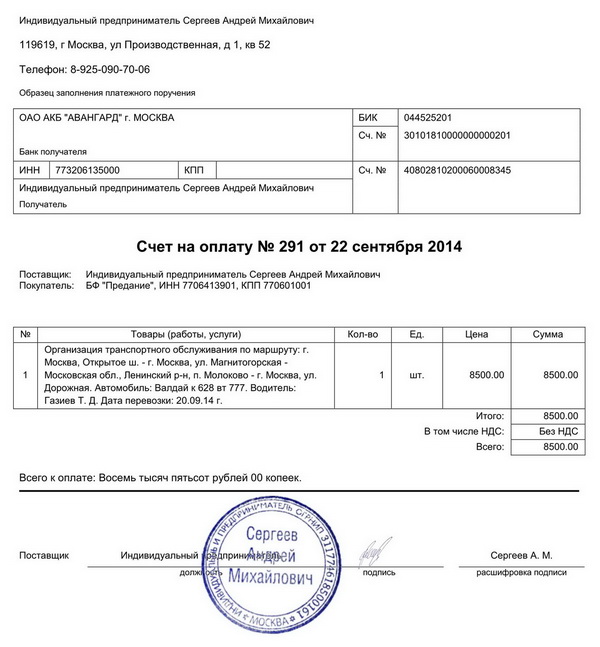

Индивидуальные предприниматели и юридические лица могут принимать оплату сразу на расчетный счет. Для этого нужно будет заключить договор с контрагентом, выставить ему счет, подписать акт. Но есть один плюс — если работаете исключительно с безналичными платежами, онлайн-касса не нужна вообще: ни сейчас, ни потом.

Получить деньги на расчетный счет юридического лица просто. Вывести их оттуда на личные нужды сложнее — нужно будет выплатить себе зарплату. С зарплаты нужно заплатить более 30% в фонды и удержать 13% в качестве НДФЛ.

Можно выплатить деньги как дивиденды, если у вас акционерное общество. Но для этого придется проводить собрание акционеров и решать, кто и сколько получит. У ИП таких проблем нет — они просто тратят деньги с карты, привязанной к расчетному счету, или выводят наличку — это тоже разрешено.

У ИП таких проблем нет — они просто тратят деньги с карты, привязанной к расчетному счету, или выводят наличку — это тоже разрешено.

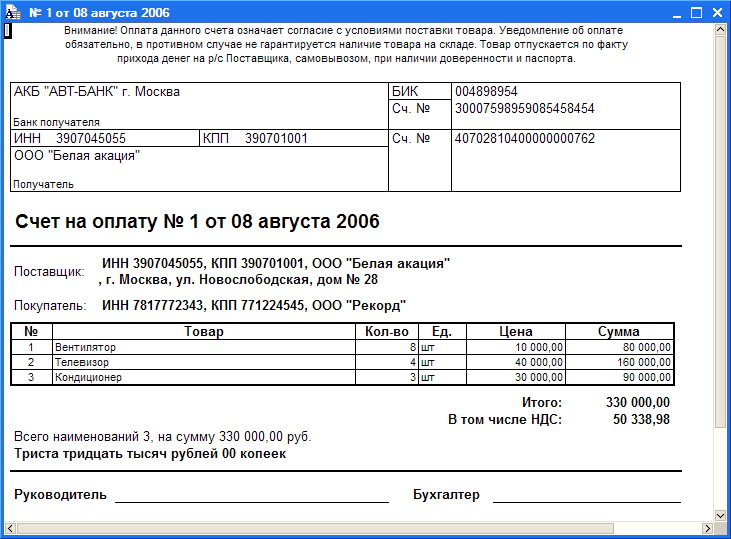

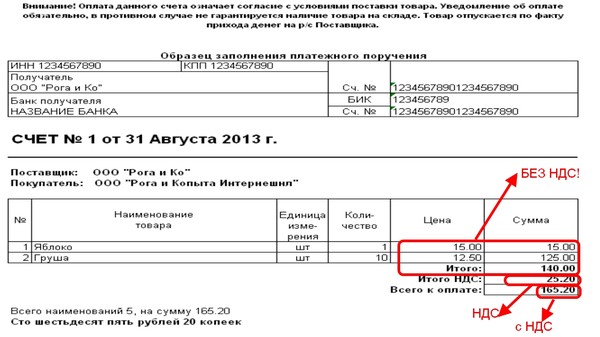

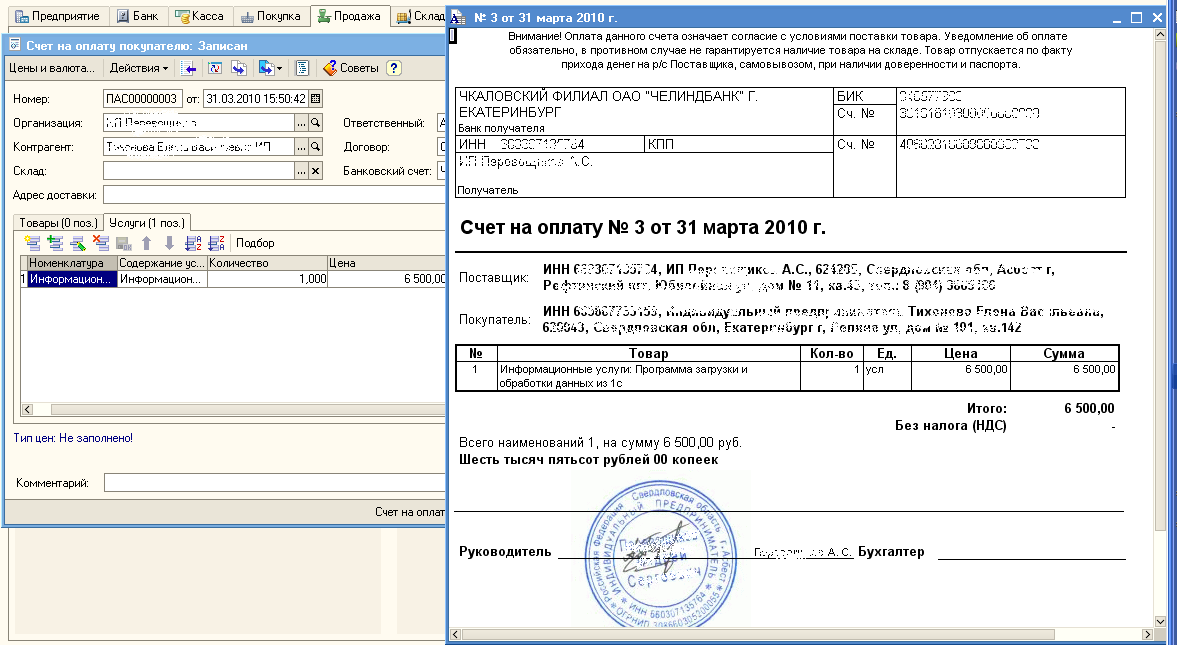

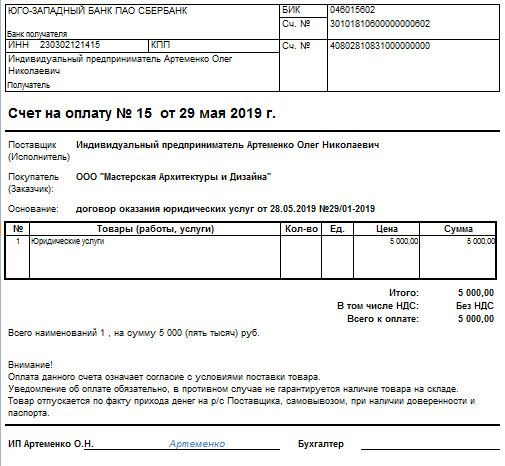

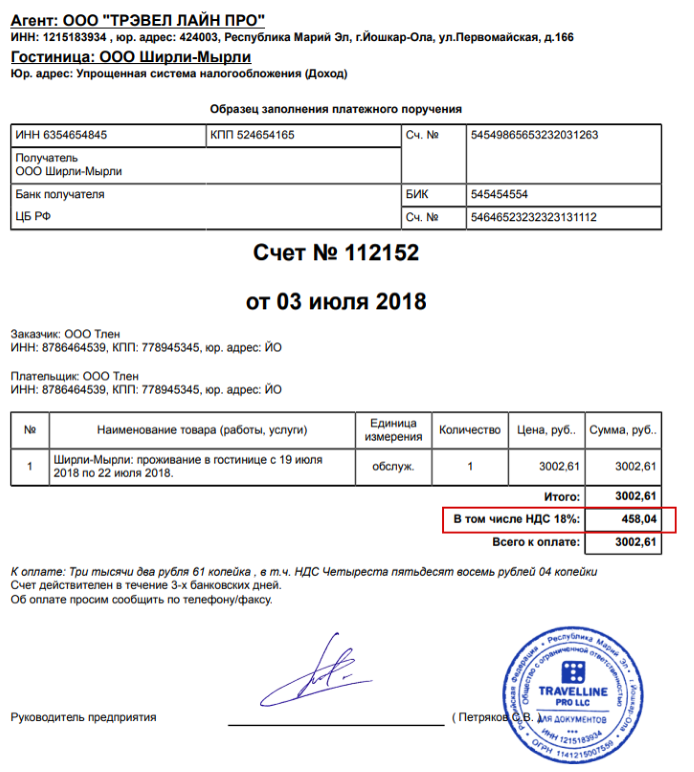

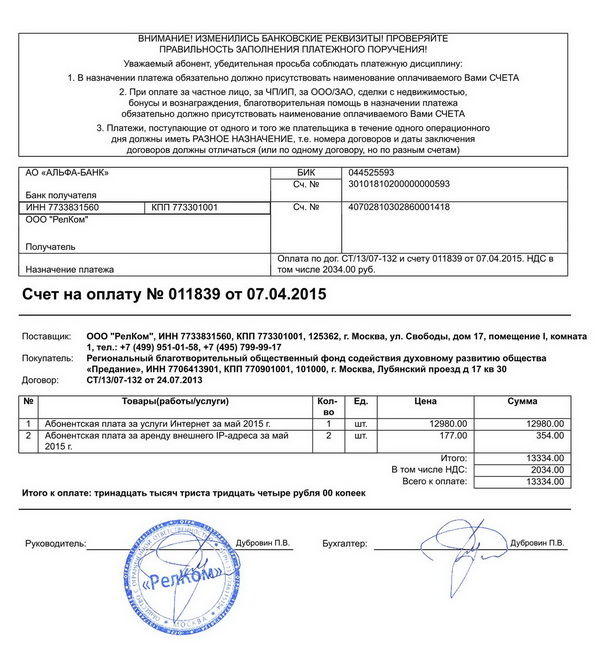

Как принимать платежи на расчетный счет. В офлайне подпишите договор и отправьте покупателю счет на оплату. Поставляете партию из 10 000 игрушек — подписали договор, выставили счет, получили деньги и отправили заказ.

В онлайне подключитесь к ЮKassa. Покупатели будут оплачивать покупки прямо в виджете на сайте, в социальных сетях и мессенджерах и другими способами. Вы будете получать деньги прямо на расчетный счет. Если вам платят со счета, то больше ничего не нужно. Если платит физическое лицо или покупатель перечисляет деньги с карты, вносит их в кассу наличными, то нужна онлайн-касса.

Что выгоднее и как платить меньше налогов

Все индивидуально и зависит от того, как вы оформлены и какую форму налогообложения выбрали:

- физические лица платят 13% с полученного дохода, других вариантов нет;

- самозанятые платят 4% с продаж физическим лицам и 6% с продаж юридическим лицам;

- индивидуальные предприниматели платят от 6% в зависимости от формы налогообложения, перечисляют взносы за работников и удерживают НДФЛ с их зарплаты;

- юридические лица тоже платят от 6% и оплачивают взносы, удерживают НДФЛ.

Меньше всего ставка у самозанятых. Но если ваш доход больше 2,4 млн ₽ в год, нужно выбрать другую форму деятельности. ИП и юридические лица тоже могут платить 6%, если выберут УСН — упрощенную форму налогообложения.

Нужно считать все в каждом конкретном случае.

Например, при доходе 240 000 ₽ в год физическое лицо заплатит 31 200 ₽. А индивидуальному предпринимателю на УСН без работников придется заплатить 6% налога — 14 400 ₽ — и 36 238 ₽ обязательных взносов. Получается, он заплатит в бюджет в общей сложности 50 638 ₽. А если работает онлайн, ему нужно будет еще отдать процент с каждого платежа агрегатору. Самозанятый же заплатит всего 9 600 ₽, если продает только физическим лицам.

Выбрать с первого раза правильные формы бизнеса и налогообложения сложно. Поэтому мы создали конструктор бизнеса. В рамках сервиса:

- помогаем выбрать самую выгодную форму ведения бизнеса и налогообложения;

- готовим документы для регистрации, отправляем их в налоговую;

- привозим готовые документы на дом с курьером в удобное для вас время;

- помогаем открыть расчетный счет.

С нами можно открыть компанию, не выходя из дома. Поможем не только зарегистрировать бизнес, но и настроить форму для приема платежей, подключить ее к сайту, запустить контекстную рекламу.

Повторим: как принимать платежи бизнесу

Наличные могут принимать все. Самозанятые отчитываются по ним чеком, физические лица — декларацией 3-НДФЛ, а индивидуальные предприниматели и компании проводят оплату через онлайн-кассу. Но ИП не могут принимать более 100 000 ₽ по одному договору.

Переводы на карту доступны самозанятым и физическим лицам: самозанятые выписывают чек, физические лица заполняют декларацию. ИП могут открыть карту, привязанную к расчетному счету, и тоже получать на нее деньги, проводя каждый платеж через онлайн-кассу.

Электронные деньги тоже доступны всем. Но ИП и юридические лица по 161-ФЗ должны регистрировать корпоративный кошелек. Отчитываться о таких платежах нужно как обычно: самозанятым — чеками, физическим лицам — декларацией. ИП и юрлица проводят платежи через онлайн-кассу.

ИП и юрлица проводят платежи через онлайн-кассу.

Платежи на расчетный счет доступны ИП и юридическим лицам. Если принимать только безналичный расчет, онлайн-касса не нужна.

Как ИП закрыть расчетный счет в банке

Законодательство не обязывает ИП открывать расчетный счет в банке для расчетов с поставщиками и клиентами. Но лишь единицы предпринимателей работают без расчетного счета. И в процессе деятельности нередко возникает вопрос: как закрыть расчетный счет ИП. На практике это связано с открытием счета в другой кредитной организации или с прекращением статуса предпринимателя. Каждый из этих вариантов имеет свои особенности расторжения договора с банком.

Как ИП закрыть расчетный счет при закрытии ИП

Прекращение деятельности ИП означает, что он больше не ведет предпринимательскую деятельность, следовательно, расчетный счет ему больше не требуется.

Законодательство не регламентирует сроки закрытия счета при прекращении статуса индивидуального предпринимателя. Это можно сделать и до момента исключения из ЕГРИП, и после этого.

Это можно сделать и до момента исключения из ЕГРИП, и после этого.

На практике оптимальным вариантом выглядит расторжение договора на РКО сразу после подачи заявления в налоговую о прекращении деятельности ИП. Единственное ограничение – у некоторых банков условия договора в случае его расторжения при ликвидации предусматривают предоставление выписки из ЕГРИП. Впрочем, нередко её может заменить копия заявления о закрытии ИП с отметкой ИФНС.

Перед закрытием счета необходимо убедиться в отсутствии задолженности по оплате услуг за его ведение, а также уведомить всех контрагентов о предстоящем закрытии.

Если на счет планируется поступление средств от кого-либо, то следует дождаться прихода денег, после чего закрыть счет и подать заявление на ликвидацию в налоговую. Последнее обстоятельство очень важно. На практике нередко возникают ситуации, когда ИП закрыто, а расчетный счет еще нет. В результате любое поступление на счет может быть расценено налоговиками как незаконная предпринимательская деятельность т. к. фактически ИП нет, а счет для такой деятельности есть и на него поступают средства. Доказать, что это средства, которые должны были поступить в период предпринимательства, часто можно только в суде.

к. фактически ИП нет, а счет для такой деятельности есть и на него поступают средства. Доказать, что это средства, которые должны были поступить в период предпринимательства, часто можно только в суде.

Подробную и точную информацию о том, как закрыть счет в банке, ИП может узнать в своем кредитном учреждении, т.к. банки могут включать в условия отдельные особенные пункты, которые необходимо учесть в этом процессе.

Отметим, что все банки, тем не менее руководствуются при закрытии счетов едиными по всей России разъяснениями Центробанка. Прочитать их и понять логику банковских сотрудников можно в системе КонсультантПлюс. Зайти в систему можно по этой ссылке — она позовляет оформить бесплатный пробный доступ на 2 дня.

Рассмотрим на примере, как закрыть счет ИП в Сбербанке и в банке Тинькофф.

Статья по теме: Ликвидация ИП: пошаговая инструкция Подробнее

Закрыть счет ИП в Сбербанке

Предпринимателю для закрытия расчетного счета в Сбербанке потребуется обратиться в отделение банка, где был открыт счет. Сделать это может как сам ИП, так и его доверенное лицо. В последнем случае в нотариальной доверенности должны быть указаны полномочия по закрытию расчетного счета, желательно с указанием его номера и наименованием банка. Далее следует заполнить заявление по установленной форме, бланк можно скачать заранее на официальном сайте Сбербанка.

Сделать это может как сам ИП, так и его доверенное лицо. В последнем случае в нотариальной доверенности должны быть указаны полномочия по закрытию расчетного счета, желательно с указанием его номера и наименованием банка. Далее следует заполнить заявление по установленной форме, бланк можно скачать заранее на официальном сайте Сбербанка.

Закрытие счета осуществляется бесплатно, может быть только удержана комиссия за текущее обслуживание. При закрытии необходимо будет вернуть чековую книжку и карты, привязанные к счету.

Стоит отметить, что на официальном сайте Сбербанка есть страница для закрывающих расчетный счет в этом банке. На ней можно оставить контактный телефон и номер ИНН для получения специального предложения. Чаще всего таким предложением оказывается скидка на РКО или подключение дополнительных услуг на привлекательных условиях, если клиент передумает закрывать счет.

Закрыть счет ИП в банке Тинькофф

Для закрытия счета в банке Тинькофф необходимо заполнить заявление в «Личном кабинете» на сайте банка и передать его в режиме онлайн. В документе указываются реквизиты для перевода остатка средств. В течение одного дня сотрудники банка проводят проверку заявления и уведомляют о закрытии счета.

В документе указываются реквизиты для перевода остатка средств. В течение одного дня сотрудники банка проводят проверку заявления и уведомляют о закрытии счета.

Важно отметить, что в Тинькофф Банке нельзя закрыть расчетный счет индивидуального предпринимателя по доверенности, но данное ограничение несущественно с учетом того, что общение с банком идет дистанционно.

Как закрыть счет ИП при открытии нового счета?

Действующая нормативно-правовая база не содержит ограничений по количеству расчетных счетов, используемых индивидуальным предпринимателем в своей деятельности. Он может открывать их в любых банках по своему усмотрению, при этом нет обязанности закрывать ранее открытые. Но расчетно-кассовое обслуживание предусматривает определенную плату, поэтому «бросать» неиспользуемые счета нежелательно.

Статья по теме: Как открыть расчетный счет в банке? Подробнее

Закрыть расчетный счет можно в любой момент, в том числе и до открытия нового в другом банке.![]() Для этого необходимо направить в кредитную организацию заявление, в котором следует указать:

Для этого необходимо направить в кредитную организацию заявление, в котором следует указать:

-

Данные ИП: фамилия, имя, отчество, паспортные данные, ИНН;

-

Номер договора на расчетно-кассовое обслуживание, номер счета;

-

Просьба закрыть счет и расторгнуть договор РКО.

Большинство банков имеют готовые бланки заявлений, что упрощает процедуру его заполнения.

Перед подачей заявления необходимо уточнить остаток средств и вывести их на новый счет или обналичить. Но не следует сразу снимать всю сумму т.к. возможно при закрытии возникнет необходимость оплатить услуги банка, счета по которым не были выставлены к моменту прекращения договора.

Остаток средств можно и вовсе не снимать до подачи заявления на закрытие. В таком случае оператор банка проверит остаток и сообщит сумму. По заявлению клиента эти средства в течение 7 дней могут быть выданы наличными в кассе, либо переведены на реквизиты нового расчетного счета или иного счета, принадлежащего ИП (п. 5 ст. 859 ГК РФ).

5 ст. 859 ГК РФ).

Отметим, что банк не вправе отказать в закрытии расчетного счета действующего ИП, а также требовать от него объяснений причин расторжения договора на РКО.

Уведомлять ИФНС о закрытии счета предпринимателю не нужно, это сделает сам банк. Известить налоговиков предпринимателю потребуется, только если счет был открыт в банке за пределами РФ (ст. 12 закона о валютном регулировании № 173-ФЗ).

Статья по теме: Как открыть счет за рубежом Подробнее

Специализация: Гражданское право — работа с недвижимостью. договорная работа, наследственное право, банкротство.

Окончила в 2005 г. Тверской государственный университет, юридический факультет, специальность-юриспруденция.

Юрист в сфере недвижимости:составление договоров, регистрация в Росреестре прав и сделок,оформление наследственных прав,

сопровождение сделок с недвижимым имуществом,судебный опыт по делам,связанным с признанием прав на недвижимость.

Имеется опыт работы помощником арбитражного управляющего.

Ответы на вопросы по этой теме:

Сколько раз можно открывать и закрывать ИП?

Для открытия и закрытия ИП у конкретного человека нет количественных ограничений или каких-то временных рамок. Однако некоторые события в жизни человека могут помешать ему вновь…

Посмотреть ответ

Нужен ли вам расчетный счет для вашего стартапа? Это зависит.

Когда вы создаете свой стартап, может возникнуть проблема с выбором правильного банка и правильного расчетного счета, особенно если у вас ограниченный опыт ведения бизнеса. Вам нужен банковский счет, который не только соответствует вашим текущим потребностям, но и будет расти по мере развития ваших потребностей по мере расширения вашего бизнеса.

Вам может быть интересно, нужен ли вам расчетный счет для бизнеса. Хотя личный расчетный счет, возможно, удовлетворит ваши потребности в повседневной деловой деятельности, вам необходимо подумать, нужен ли вам бизнес-кредит в будущем или вы хотите хранить прибыль на сберегательном счете.

Ваш новый текущий счет может стать началом ваших отношений с банком, так что вы можете начать устанавливать доброжелательность и доверие. Однако, хотя банк важен, характеристики расчетного счета также имеют жизненно важное значение. Итак, здесь мы рассмотрим, как выбрать расчетный счет для вашего стартапа.

Подумайте, что вам нужно от вашего банкаПервое, что вам нужно решить, это то, что вам нужно от вашего банка. Вы просто ищете расчетный счет или вам также нужен кредит для малого бизнеса? Есть много банков, которые не только предлагают различные бизнес-счета, но и предлагают отличные бизнес-продукты, такие как бизнес-кредиты и кредитные линии, бизнес-кредитные карты и налоговые консультации.

Возможно, вы ищете расчетный счет для обработки чеков и управления платежами клиентов, но в ближайшем будущем вам может понадобиться кредитная линия или другие продукты. Итак, найдите время, чтобы подумать о своих ближайших и потенциальных будущих потребностях, чтобы увидеть, какие банки могут удовлетворить ваши требования.![]()

После того, как у вас будет краткий список того, что вам нужно от вашего банка, вы можете начать сравнивать предложения разных банков как в вашем регионе, так и в стране. Если вы рассматриваете несколько банков, вы можете поговорить с их службой поддержки клиентов и получить информацию о продукте или даже назначить встречу для обсуждения ваших требований.

Однако, если вашему стартапу потребуются только базовые услуги учетной записи, вы можете рассмотреть онлайн-банки. Они, как правило, предлагают различные продукты с минимальными сборами. Недостатком этого является то, что у вас нет личного общения, и внесение наличных может быть сложным.

Связанный: 5 признаков того, что пришло время сменить бизнес-банк

Соображения по выбору расчетного счета для бизнеса 1. Ограничения по местонахождению Даже если вы не ищете онлайн-банк, некоторые традиционные банки накладывают ограничения на местоположение для определенных счетов. Если вы рассматриваете расчетный счет для бизнеса с очень низкой комиссией, стоит проверить, работает ли он только в Интернете.

Если вы рассматриваете расчетный счет для бизнеса с очень низкой комиссией, стоит проверить, работает ли он только в Интернете.

В зависимости от вашей операции вам может потребоваться лично поговорить с представителем банка, заплатить наличными или отправить заверенные чеки. В этих сценариях наличие расчетной учетной записи предприятия без доступа к филиалу может стать проблемой.

2. Цифровые инструментыБольшинство современных стартапов извлекают выгоду из цифровых инструментов, таких как мобильные депозиты и электронные платежи по счетам. Итак, стоит оценить, какие цифровые инструменты предлагаются с текущим счетом.

Многие банки и финансовые учреждения имеют приложение, которое позволяет вам управлять своим счетом на мобильном устройстве. Убедитесь, что вы проверили обзоры для сопровождающего приложения, чтобы увидеть, есть ли какие-либо потенциальные проблемы.

3. Сборы Как и в случае с личным текущим счетом, плата за ваш бизнес-счет может быстро возрасти. Для большинства стартапов и малых предприятий важен каждый цент, поэтому очень важно проверить структуру комиссий для вашего нового расчетного счета перед регистрацией. Если ваш банк предлагает освобождение от платы за ежемесячное обслуживание, обязательно проверьте критерии, чтобы убедиться, что вы можете достичь минимального баланса, необходимого для отказа от нее.

Для большинства стартапов и малых предприятий важен каждый цент, поэтому очень важно проверить структуру комиссий для вашего нового расчетного счета перед регистрацией. Если ваш банк предлагает освобождение от платы за ежемесячное обслуживание, обязательно проверьте критерии, чтобы убедиться, что вы можете достичь минимального баланса, необходимого для отказа от нее.

Многие банки предлагают отличные привилегии, такие как освобождение от комиссий и льготные ставки, если вы связываете несколько счетов. Таким образом, стоит проверить, предлагает ли банк, в котором открыт ваш личный расчетный счет, привилегии для отношений, если вы открываете бизнес-счет.

Возможно, вы обнаружите, что ваш существующий банк предоставляет несколько отличных вариантов счетов, и, поскольку вы уже знакомы с банком и наслаждаетесь им, вы можете чувствовать себя уверенно с новым текущим счетом для бизнеса. С другой стороны, если нет никаких преимуществ в том, чтобы иметь один и тот же банк для ваших личных и деловых счетов, не чувствуйте себя обязанным придерживаться их.

Связанный: 5 Предметы, необходимые для открытия корпоративного банковского счета

5. Дополнительные дебетовые картыКогда у вас стартап, у вас будет множество административных задач, которые будут занимать вас каждый день. Таким образом, может быть очень удобно, если вы можете предоставить своим доверенным членам команды дебетовую карту компании.

Это означает, что вам не нужно будет контролировать основные покупки или обрабатывать надоедливые запросы на возмещение.

6. Сберегательные счета для предприятийДругим важным фактором является наличие у расчетного счета для предприятий сопутствующего или совместимого сберегательного счета. Хотя некоторые бизнес-счета приносят проценты, у вас все еще может быть стартовый капитал, который лучше хранить на сберегательном счете.

Совместимый сберегательный счет позволит вам держать свои средства под рукой, когда они понадобятся. Некоторые банки даже поддерживают автоматические переводы. Это переведет средства с вашего сберегательного счета, если баланс расчетного счета достигнет определенного порога. Это отличная функция, так как вам не нужно беспокоиться о перерасходе или отказе в платежах, но вы все равно можете получать более высокую процентную ставку.

Это переведет средства с вашего сберегательного счета, если баланс расчетного счета достигнет определенного порога. Это отличная функция, так как вам не нужно беспокоиться о перерасходе или отказе в платежах, но вы все равно можете получать более высокую процентную ставку.

Наконец, стоит проверить, предоставляет ли ваш новый расчетный счет для бизнеса доступ к дополнительным ресурсам. Многие банки ценят трудности управления стартапом и предлагают помощь и рекомендации. Это может быть что-то простое, например, учебный центр, предлагающий живые вебинары, информационные руководства или доступ к банковскому менеджеру.

8. Деловой или личный расчетный счет Есть несколько веских причин иметь отдельный расчетный счет для своего бизнеса, если он у вас есть. Согласно SBA, бизнес-банкинг предлагает некоторую защиту личной ответственности, разделяя ваши личные и корпоративные средства. Выписка чеков и дебетовые карты — это функции, которые могут предоставлять как личные, так и деловые расчетные счета.

Текущий счет компании, однако, может обеспечить преимущества, которых нет у личного расчетного счета. В то время как некоторые личные расчетные счета можно открыть всего за 1 доллар, в зависимости от банка или кредитного союза, открытие коммерческого расчетного счета может стоить 500, 1000 долларов или больше. Объединение ваших личных и коммерческих операций на одном расчетном счете, если вы планируете делать и то, и другое, может затруднить ведение бухгалтерского учета и превратить налоговый период в кошмар.

ИтогПосле того, как вы начали свой стартап, вы, вероятно, будете рады начать работу над своим основным бизнесом, но правильный расчетный счет может быть союзником или помехой. Правильный расчетный счет предоставит вам инструменты и услуги, необходимые вашему стартапу.

Вот сколько вы должны платить себе как владельцу бизнеса

Ojo Images | Getty Images

В 2018 году Джастин Баджан бросил прибыльную шестизначную работу копирайтера, чтобы открыть собственное рекламное агентство Familiar Creatures. Это была большая перемена — он, его жена и трое детей собрали свой минивэн и переехали из Бостона в Ричмонд, штат Вирджиния, где жил его деловой партнер и где он работал.

Это была большая перемена — он, его жена и трое детей собрали свой минивэн и переехали из Бостона в Ричмонд, штат Вирджиния, где жил его деловой партнер и где он работал.

Хотя у них был один клиент, местная пивоварня, далеко не было уверенности, что это предприятие сработает и сможет ли он когда-нибудь снова заработать те деньги, к которым привык.

Тем не менее, он не мог сопротивляться предпринимательской тяге. «Мы увидели возможность работать с клиентами определенного калибра, но без устаревшей структуры, в рамках которой существует большинство агентств», — говорит он. «И я бы предпочел заняться чем-то предпринимательским и посмотреть, куда это пойдет и как это растет, чем быть милым и комфортным, не имея ничего, что можно было бы показать для себя».

Еще от Invest in You:

5 вещей, которые должен знать каждый начинающий владелец бизнеса, прежде чем начать

Основатель XPRIZE говорит, что он ищет в каждом предпринимателе два качества

Родни Уильямс отказался от шестизначной зарплаты ради стартовый долг, и преуспел. Вот как

Вот как

Бизнес начинался хорошо — один клиент быстро превратился в двух, и теперь он работает с пятью компаниями — но по мере роста он и его соучредитель Дастин Арц начали больше думать о своих зарплатах и о том, будут ли они брать слишком много из бизнеса.

Они делили пополам все, что зарабатывали, но понимали, что если они собираются инвестировать в маркетинг и нанимать персонал (теперь у них двое сотрудников), им придется делать что-то по-другому. «Мы не могли просто разделить вещи 50/50», — говорит он. «Поэтому мы стали брать намного меньше, чем когда-либо прежде. Мы стиснули зубы и надеялись, что наши жены подыграют нашей игре и откроют собственное агентство».

Что платить самому может быть одним из самых спорных вопросов для предпринимателей. По данным Payscale, владельцы малого бизнеса в США зарабатывают в среднем 70 300 долларов. Тем не менее, многие основатели компаний не получают зарплату в первые годы ведения бизнеса, в то время как другие берут так много, что у них возникают проблемы с масштабированием своего бизнеса. В любом случае, платить самому себе сложно: как определить цену за работу, которая требует от вас расчета заработной платы, маркетинга, информационных технологий и всего, что между ними?

В любом случае, платить самому себе сложно: как определить цену за работу, которая требует от вас расчета заработной платы, маркетинга, информационных технологий и всего, что между ними?

посмотреть сейчас

Заплатите себе что-нибудь

Мелани Хопкинс, основательница Finance Friend, нью-йоркской фирмы, которая помогает предпринимателям начинать и развивать бизнес, говорит, что не существует установленной формулы того, как владельцы бизнеса должны платить себе. Предприятия различаются по типу, юридической структуре и другим факторам, влияющим на размер заработной платы, которую владелец бизнеса платит за услуги и опыт. Наряду с этими соображениями, каждый бизнес имеет разные эксплуатационные расходы.

«Это тяжело», — говорит она. «Это самое важное решение, о котором многие владельцы бизнеса забывают принять. Трудно платить себе, основываясь на осознанном решении, которое подходит как вам, так и вашему бизнесу».

Ее главный совет, однако, заключается в том, что владельцы должны платить себе что-то. «Люди должны получать деньги за свою работу», — говорит она. «Они этого не делают, потому что у них менталитет дефицита и они боятся, что даже если они составили бюджет и все выглядит хорошо, им придется держать деньги на счете в банке. ежемесячный платеж обязателен».

«Люди должны получать деньги за свою работу», — говорит она. «Они этого не делают, потому что у них менталитет дефицита и они боятся, что даже если они составили бюджет и все выглядит хорошо, им придется держать деньги на счете в банке. ежемесячный платеж обязателен».

Соучредители рекламного агентства Familar Creatures: Джастин Баджан и Дастин Арц

Решение о том, какую цифру зарплаты выбрать, требует некоторой работы, начиная с создания личного бюджета. Вам нужно определить, сколько вам нужно вывести из бизнеса, чтобы жить. «Будьте реалистичны в отношении того, сколько стоит ваша жизнь», — говорит Хопкинс. «Вы хотите платить себе достаточно, чтобы вы могли поддерживать бизнес и поддерживать свой образ жизни».

Это то, что сделала Мерседес Эккерт, когда захотела развить iShop, бизнес, который учит людей, как стать тайным покупателем — когда люди приходят в магазины, например, чтобы проверить качество обслуживания клиентов компании или проверить, чисто ли место. Когда она основала свою компанию в Луисвилле в 2015 году, она вывела из бизнеса 60%, оставив остальное для покрытия налогов и некоторых скромных расходов.

Как и Баджан, когда она решила, что пришло время больше тратить на маркетинг, ей пришлось переоценить, сколько ей действительно нужно убрать из компании. Проанализировав свои личные расходы, она снизила ставку до 35% и начала платить себе каждую неделю, а не примерно раз в две недели. «То, что я делала раньше, было слишком много», — говорит она. «Я чувствовал, что мне нужно быть умнее».

Выбор зарплаты

До этого месяца у Баджана и Арца был, по признанию Баджана, странный способ оплаты. В конце каждого месяца они видели, сколько денег им нужно для покрытия личных расходов, и затем выписывали друг другу чек на эту сумму. Хотя они следили за тем, чтобы розыгрыш был одинаковым для них обоих, цифра менялась ежемесячно. «Заработная плата наших жен могла бы частично покрыть это, но у нас обоих есть ипотечные кредиты, платежи по кредитным картам и множество других проблем, за которые нужно платить, поэтому мы покрыли бы то, что их зарплата не могла покрыть», — говорит он.

Однако в марте Familiar Creatures стала S-корпорацией, которая требует, чтобы ее владельцы получали зарплату, сравнимую с той, которую кто-то на их месте зарабатывал бы в другом месте. По словам Хопкинса, IRS не хочет, чтобы люди платили себе маленькую зарплату, а остальное получали в качестве дивидендов, которые облагаются налогом по более низкой ставке.

смотреть сейчас

Из-за этого изменения Бажан и Арц должны были определить реальную зарплату, которую они могли бы платить себе каждые две недели. Для этого он заглянул на Glassdoor, сайт, где люди анонимно публикуют свои зарплаты. Два соучредителя называют себя креативными директорами, поэтому они посмотрели, сколько может заработать креативный директор рекламного агентства, и взяли наименьшее число, которое смогли найти.

Еще от Invest in You:

401(k) инвесторы сбрасывают акции после распродажи на рынке

Женщины запускают большинство стартапов в США

Как защитить свое наследие

Они также посмотрели, сколько у них было выведенных из компании за предыдущий год, чтобы увидеть, в среднем, что они забирали каждый месяц. Они также учитывали налоги — сколько они могут облагать налогом в качестве заработной платы по сравнению с дивидендами с более низким налогообложением?

Они также учитывали налоги — сколько они могут облагать налогом в качестве заработной платы по сравнению с дивидендами с более низким налогообложением?

«Мы никогда не хотим платить себе так мало, чтобы получать больше денег от бизнеса, но мы не хотим навредить нашему бизнесу, платя себе больше, чем мы можем прожить», — говорит Бажан. «Все сложно.»

После всех этих расчетов они по-прежнему получают намного меньшую зарплату, чем на прежней работе. «Я плачу себе столько же, сколько мне платили пять лет назад», — говорит он, и это среднее пятизначное число.

Повысьте себе зарплату

И Баджан, и Эккерт надеются, что их зарплаты со временем вырастут, но Хопкинс говорит, что легче сказать, чем сделать. Во многих случаях владельцы бизнеса забывают увеличить свою зарплату, особенно если они платят сами себе каждые пару недель, а не просто снимают то, что осталось на банковском счете в конце месяца. «Тебе следует пересмотреть свою зарплату», — говорит она. «Вы — ваш сотрудник № 1».