что это такое простыми словами, договор, виды

В условиях динамичной экономики и высокой конкуренции организациям порой сложно вовремя исполнять обязательства. Некоторые компании просто вынуждены поставлять продукцию или услуги с отсрочкой платежа. Остаться на плаву в такой ситуации поможет факторинг

Анастасия Топоркова

Автор КП

Евгения Дементьева

Руководитель отдела кредитования

ООО «СВ Финанс»

Предположим, что компания поставляет свою продукцию или оказывает услуги, а получает оплату за них только спустя месяц. Однако у поставщика из нашего примера тоже есть обязательства: нужно заплатить за аренду, за услуги других поставщиков, заработную плату сотрудникам и налоги. Любая задержка оплаты может поставить компанию в невыгодное положение или вовсе ввести в кризисную ситуацию.

Вместе с экспертом разбираемся, как защититься от рисков и расширить объемы производства при помощи факторинга.

Выберите интересующее направление

Факторинг для поставщиков

Получите финансирование поставки по УПД

| Подробнее |

Факторинг для покупателей

Профинансируйте кредиторскую задолженность

| Подробнее |

Партнерская

программа

Приводите своих поставщиков в факторинг

| Подробнее |

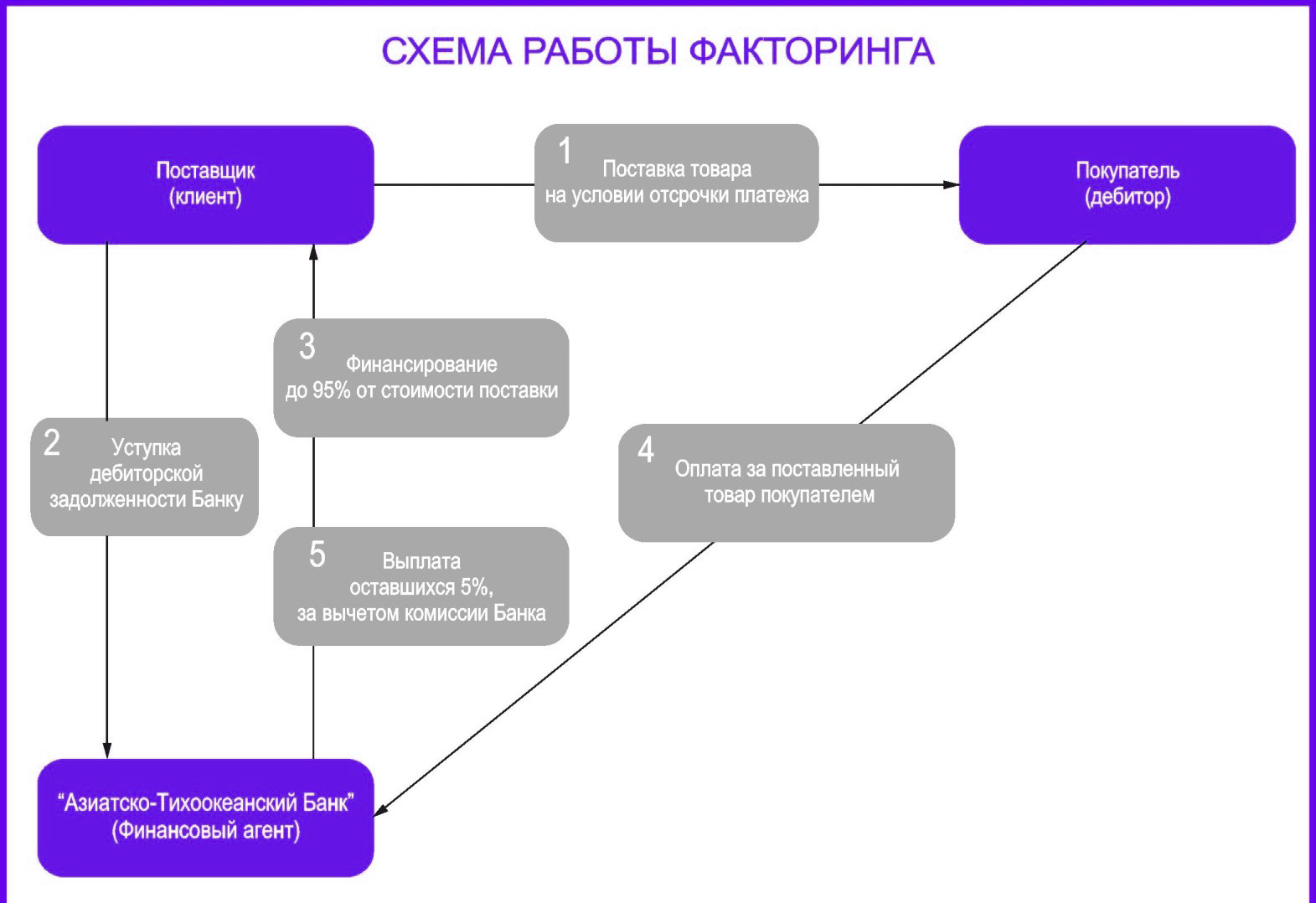

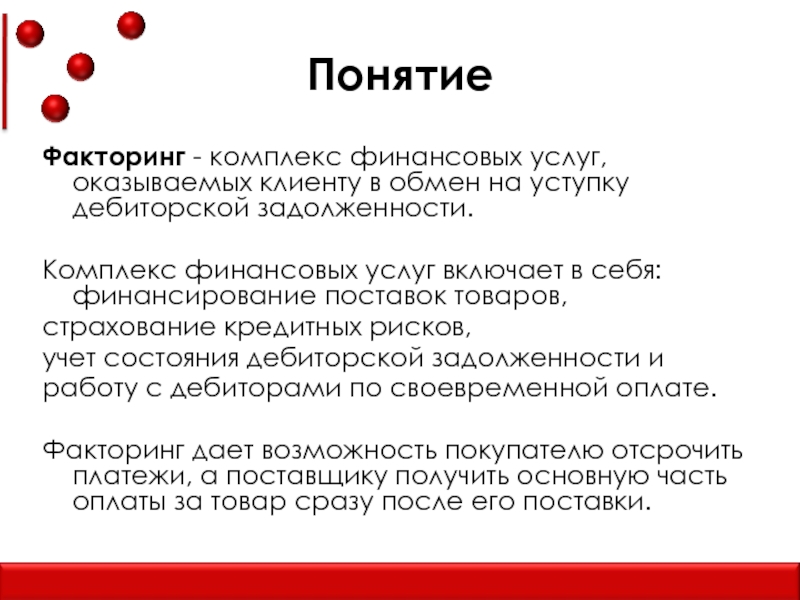

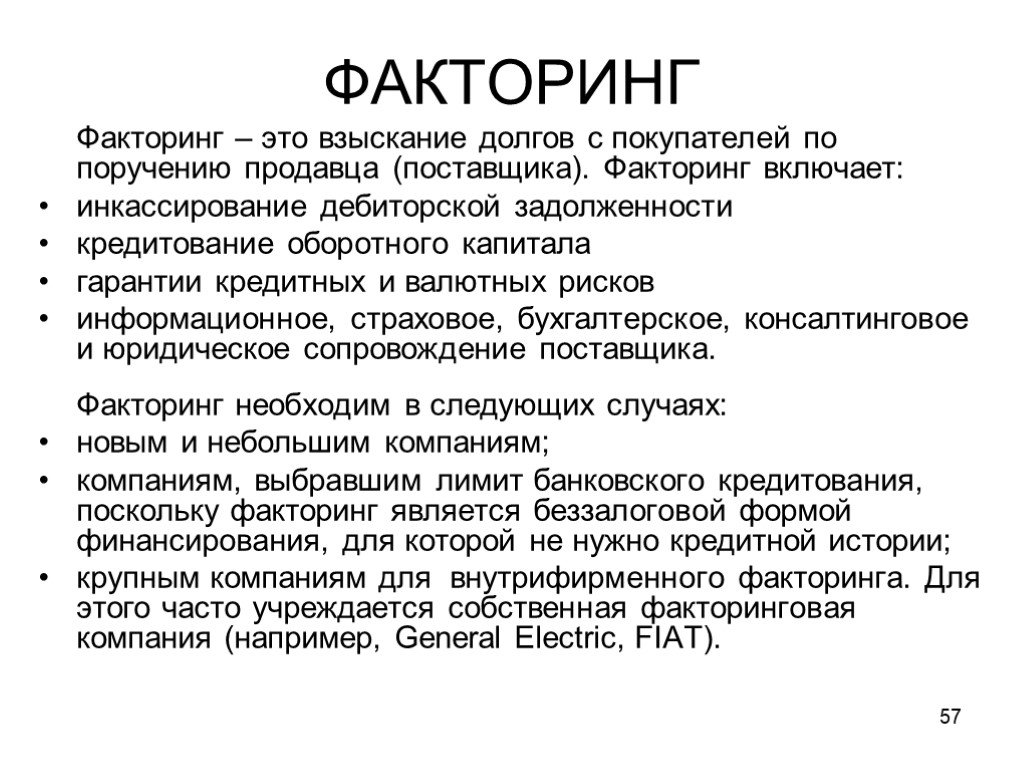

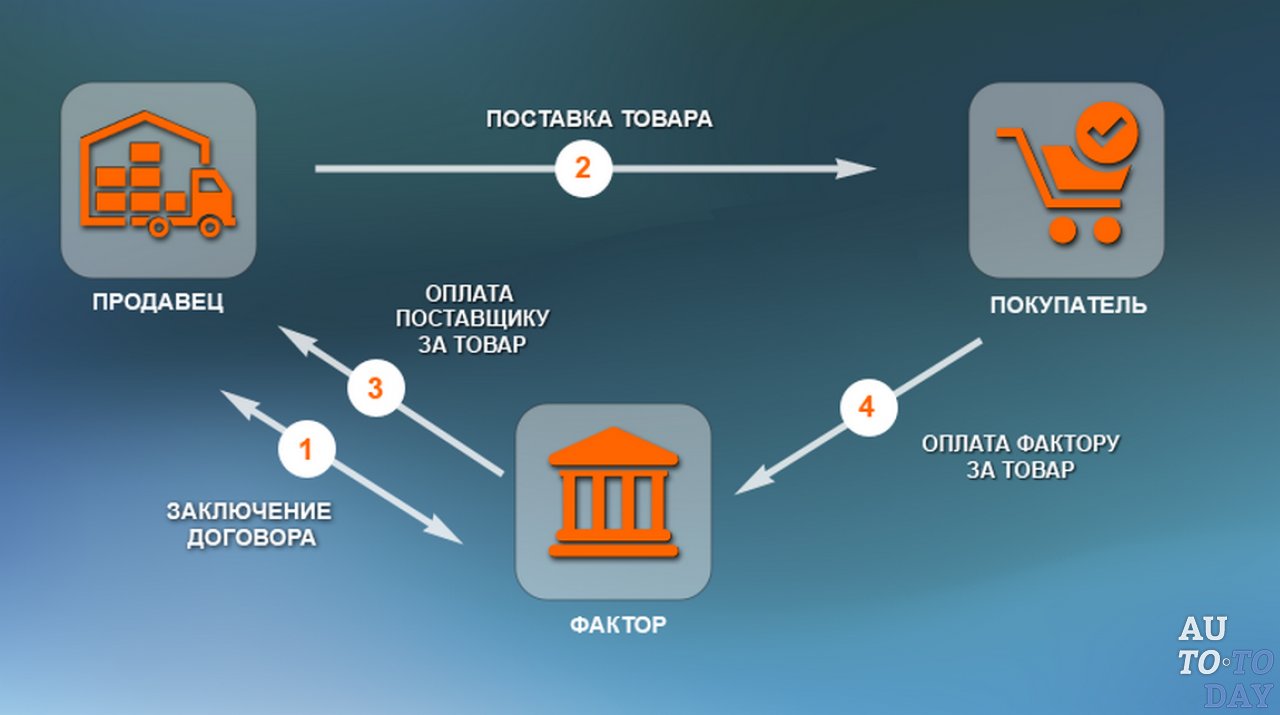

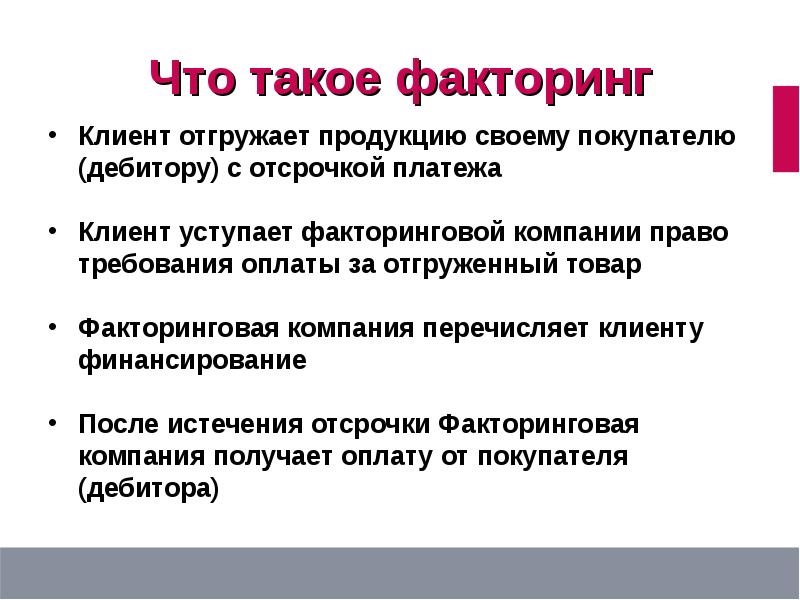

Факторинг – это финансовые услуги для компаний, которые поставляют свои товары или услуги с отсрочкой платежа. Услуги по факторингу предполагают выдачу денежных средств под уступку финансовых требований поставщика к покупателю.

Простыми словами, факторинг – это замена будущей выручки на деньги в настоящий момент. Услуги факторинга оказывает третья сторона – фактор. Фактором может быть банк, микрофинансовая организация или факторинговая компания.

Компания поставляет свою продукцию или оказывает услуги на условиях отсрочки платежа и выставляет покупателю счет на оплату. Этот счет на оплату – залог будущей выручки. Но на данном этапе деньги по такому счету от клиента не поступили. Компания из нашего примера заключает договор факторинга с фактором, и теперь он оплачивает этот счет прежде, чем это сделает покупатель. За пользование услугами факторинга необходимо будет заплатить комиссию. Обычно комиссия удерживается фактором из оплаты каждой поставки или оплачивается по сформированным фактором счетам за определенный период, например, раз в квартал.

Этот счет на оплату – залог будущей выручки. Но на данном этапе деньги по такому счету от клиента не поступили. Компания из нашего примера заключает договор факторинга с фактором, и теперь он оплачивает этот счет прежде, чем это сделает покупатель. За пользование услугами факторинга необходимо будет заплатить комиссию. Обычно комиссия удерживается фактором из оплаты каждой поставки или оплачивается по сформированным фактором счетам за определенный период, например, раз в квартал.

Стандартно фактор предоставляет дополнительно услуги по ведению дебиторской задолженности. Он может как сам проверить платежеспособность клиентов, так и посоветовать длительность отсрочки оплаты. В нужное время фактор сам сообщит покупателю о необходимости внести оплату по счету.

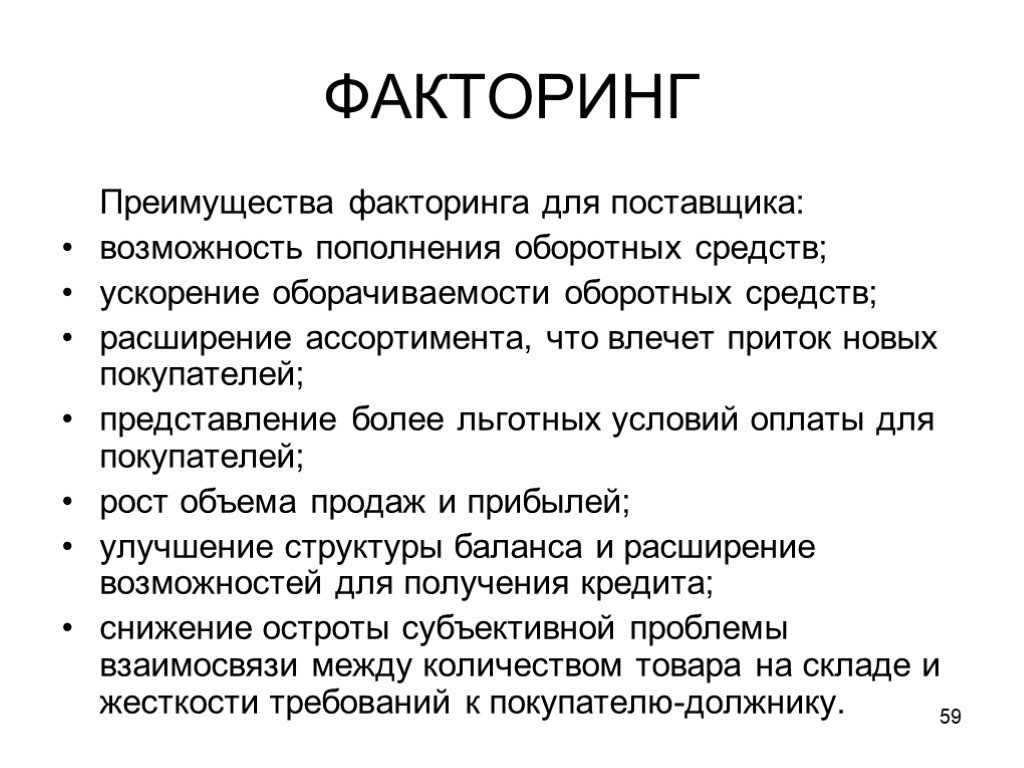

Факторинг помогает освободить компанию от финансовых рисков неплатежей и кассовых разрывов. Своевременное финансирование оборотного капитала, в свою очередь, повлечет расширение клиентской базы, ассортимента и объема производства и, как следствие, увеличение дохода предприятия.

Факторинг должен стать доступным

Руководитель дирекции факторинга АО «Альфа-Банк» Леонид Култыгин:

«Воспользоваться факторингом могут компании, работающие в разных сферах. Явных ограничений по отраслям нет. Зачастую ожидания клиента и существующая реальность в части факторинга расходятся.

Клиент хочет оперативно получать финансирование: у него есть поставка, дебитор, который должен оплатить, и отсрочка платежа. В реальности, факторинг сегодня — продукт дебитора, а не клиента. А дебитор не всегда готов раскрывать прозрачность отношений с поставщиками, показывать, с какой частотой платит и почему не платит.

Поэтому большая часть экономики страны не доступна для факторинга из-за позиции дебитора. Играет свою роль и слабая финансовая грамотность. Чтобы российский рынок факторинга развивался, необходимо сделать этот продукт доступнее».

Альфа-Банк предлагает услуги факторинга малому и среднему бизнесу. Получить финансирование может не только поставщик, который работает на условиях отсрочки платежа. Факторинг доступен также покупателям. Такие клиенты могут финансировать сколько угодно поставщиков и не заключать с ними факторинговый договор, а сделать это только один раз с банком.

| Узнать подробнее |

| Подать заявку |

Руководитель дирекции факторинга АО «Альфа-Банк» Леонид Култыгин:

«Воспользоваться факторингом могут компании, работающие в разных сферах. Явных ограничений по отраслям нет. Зачастую ожидания клиента и существующая реальность в части факторинга расходятся.

Клиент хочет оперативно получать финансирование: у него есть поставка, дебитор, который должен оплатить, и отсрочка платежа. В реальности, факторинг сегодня — продукт дебитора, а не клиента. А дебитор не всегда готов раскрывать прозрачность отношений с поставщиками, показывать, с какой частотой платит и почему не платит.

Поэтому большая часть экономики страны не доступна для факторинга из-за позиции дебитора. Играет свою роль и слабая финансовая грамотность. Чтобы российский рынок факторинга развивался, необходимо сделать этот продукт доступнее».

Альфа-Банк предлагает услуги факторинга малому и среднему бизнесу. Получить финансирование может не только поставщик, который работает на условиях отсрочки платежа. Факторинг доступен также покупателям. Такие клиенты могут финансировать сколько угодно поставщиков и не заключать с ними факторинговый договор, а сделать это только один раз с банком.

| Узнать подробнее |

| Подать заявку |

Перед заключением договора факторинга будущий клиент и его покупатель детально проверяются фактором для определения их благонадежности. С этой целью фактор собирает информацию об их работе, условиях поставок и осуществления оплаты, фактах нарушения договора, если они были. Сотрудниками фактора также проверяется достоверность указанных сведений, юридическая чистота сделки между поставщиком и покупателем и возможные риски.

Сотрудниками фактора также проверяется достоверность указанных сведений, юридическая чистота сделки между поставщиком и покупателем и возможные риски.

При заключении договора факторинга должны присутствовать две стороны: поставщик и фактор. Договор факторинга регламентирует условия работы между сторонами. В тексте договора предусматриваются разные сценарии, которые могут сложиться во время сотрудничества. Главными элементами договора должны быть предмет, порядок предоставления средств, а также условия оплаты и уступки прав требования на дебиторскую задолженность. Предмет обозначает цель договора, в то время как порядок и условия – методы ее достижения. Помимо вышеперечисленных в договор должны быть включены следующие элементы: права, обязанности и ответственности сторон, форс-мажорные обстоятельства, стоимость оказания услуг фактором и порядок их оплаты, длительность действия и иные условия.

Важно учесть, что договор факторинга заключается только на основании договоров на отсрочку платежа и по безналичному расчету. Перед заключением договора факторинга необходимо собрать приличный пакет документов. Фактору понадобится три набора документов: по поставщику (перечень документов как при кредитовании), по покупателям, с которыми будет взаимодействовать фактор (анкета и оборотно-сальдовые ведомости за год), по поставкам продукции или оказанию услуг поставщиком (счета-фактуры, товарные накладные, универсальные передаточные документы).

Перед заключением договора факторинга необходимо собрать приличный пакет документов. Фактору понадобится три набора документов: по поставщику (перечень документов как при кредитовании), по покупателям, с которыми будет взаимодействовать фактор (анкета и оборотно-сальдовые ведомости за год), по поставкам продукции или оказанию услуг поставщиком (счета-фактуры, товарные накладные, универсальные передаточные документы).

После заключения договора факторинга фактор зафиксирует расчетные сроки. Неформально изменить сроки оплаты с покупателем будет нельзя, поскольку в таком случае фактор просто приостановит финансирование.

Факторинг классифицируется по целям, которые ставятся перед бизнесом поставщика. Наиболее часто применяются два вида факторинга: с регрессом и без регресса. Они различаются только по тому, кто берет на себя риски в ситуации, если покупатель не рассчитается за поставку продукции или оказание услуг, — фактор или поставщик. В последнее время все большую популярность набирает реверсивный вид факторинга. В данном случае покупатель превращается в участника договора факторинга и несет полную ответственность непосредственно перед фактором.

В последнее время все большую популярность набирает реверсивный вид факторинга. В данном случае покупатель превращается в участника договора факторинга и несет полную ответственность непосредственно перед фактором.

Существуют также более абстрактные классификации. Например, по географии сделки факторинг делится на международный и внутренний, а по контакту с клиентом — на закрытый и открытый.

При заключении договора на факторинг с регрессом риски неоплаты покупателем выставленного ему счета и дебиторская задолженность остается на балансе поставщика. Фактор первым платежом направляет поставщику только часть денежной суммы, которую должен заплатить покупатель. В ситуации, если покупатель не оплатит выставленный поставщиком счет, фактор формирует обратную уступку. Простыми словами, фактор превращает факторинг в кредит и требует, чтобы поставщик вернул денежные средства, которые были выплачены в качестве первого платежа и заплатил комиссию за пользование деньгами и работу с документацией. Обычно этот вид факторинга дешевле и его довольно просто получить.

Обычно этот вид факторинга дешевле и его довольно просто получить.

Факторинг без регресса можно сравнить со страховым полисом, по которому было выплачено возмещение. При заключении договора на факторинг без регресса риски неоплаты покупателем выставленного поставщиком счета полностью перекладываются на фактора. Он выкупает дебиторскую задолженность поставщика на свой баланс и выплачивает всю сумму первым платежом. Если покупатель не оплатит выставленный поставщиком счет, фактор лично договаривается с покупателем об оплате задолженности. Поставщик при этом не обязан возвращать деньги фактору. Этот вид факторинга сводит к минимуму финансовые риски поставщика, однако его стоимость намного выше.

Какой факторинг удобнее

У Альфа-Банка поставщикам доступен факторинг с регрессом и без него. Вы сами решаете, с какой моделью удобнее строить ваш бизнес. Фактор работает с юридическими лицами и ИП. Он не требует от клиентов залог. Перед заключением договора Альфа-Банк не анализирует финансовое состояние поставщика, а только его сделку.

Вы сами решаете, с какой моделью удобнее строить ваш бизнес. Фактор работает с юридическими лицами и ИП. Он не требует от клиентов залог. Перед заключением договора Альфа-Банк не анализирует финансовое состояние поставщика, а только его сделку.

Важно, что все общение с фактором происходит онлайн в личном кабинете, а документы стороны подписывают электронной подписью (УКЭП). Это значительно экономит ваше время и ресурсы, которые лучше потратить на развитие своей компании. Фактор готов финансировать до 100% суммы поставки. Вы отгружаете товар на условиях отсрочки платежа и передаете подтверждающие документы в банк. Фактор как можно быстрее перечисляет деньги за товар, которые бизнес может сразу потратить на любые цели.

| Узнать подробнее |

| Подать заявку |

При заключении договора реверсивного факторинга количество сторон увеличивается: поставщик, фактор и покупатель. Чаще всего этот вид факторинга применяется крупными торговыми сетями, которые преследуют цель получить или увеличить длительность отсрочки оплаты. При реверсивном факторинге поставщик получает финансирование сразу после поставки продукции или оказания услуг в полном объеме. Дебиторская задолженность, как и при факторинге без регресса, числится на балансе фактора. В связи с этим покупатель выплачивает задолженность фактору, на которого ложатся также и риски ее непогашения покупателем. Реверсивный факторинг также может основываться на факторинге с регрессом. В таком случае фактор получает возможность потребовать оплату с поставщика, если покупатель нарушит сроки оплаты по счету. При этом поставщик и покупатель могут поделить расходы пропорционально между собой и закрепить это на стадии заключения договора.

Чаще всего этот вид факторинга применяется крупными торговыми сетями, которые преследуют цель получить или увеличить длительность отсрочки оплаты. При реверсивном факторинге поставщик получает финансирование сразу после поставки продукции или оказания услуг в полном объеме. Дебиторская задолженность, как и при факторинге без регресса, числится на балансе фактора. В связи с этим покупатель выплачивает задолженность фактору, на которого ложатся также и риски ее непогашения покупателем. Реверсивный факторинг также может основываться на факторинге с регрессом. В таком случае фактор получает возможность потребовать оплату с поставщика, если покупатель нарушит сроки оплаты по счету. При этом поставщик и покупатель могут поделить расходы пропорционально между собой и закрепить это на стадии заключения договора.

Прежде чем выбрать банк или факторинговую компанию, нужно изучить информацию об условиях обслуживания на сайте потенциального фактора. В зависимости от потребностей компании и условий, предлагаемых фактором, можно выбрать определенное продуктовое решение. Это повлияет не только на стоимость обслуживания, но и на взаимодействие с покупателями, процесс ведения документации и, возможно, на коммерческие условия договоров с покупателями. Чтобы до конца разобраться во всех особенностях факторинга, руководитель отдела кредитования одной из крупных московских компаний Евгения Дементьева ответила на наиболее частые вопросы о нюансах факторинговых процедур.

В зависимости от потребностей компании и условий, предлагаемых фактором, можно выбрать определенное продуктовое решение. Это повлияет не только на стоимость обслуживания, но и на взаимодействие с покупателями, процесс ведения документации и, возможно, на коммерческие условия договоров с покупателями. Чтобы до конца разобраться во всех особенностях факторинга, руководитель отдела кредитования одной из крупных московских компаний Евгения Дементьева ответила на наиболее частые вопросы о нюансах факторинговых процедур.

При факторинге, как и кредите, осуществляется заемное финансирование. Денежные средства нужно вернуть в фиксированный срок с учетом комиссии. Но на этом сходства кредита и факторинга заканчиваются, поскольку их суть принципиально разная.

Преимуществом факторинга является то, что при его оформлении не нужно дополнительного обеспечения, например, залога или поручительства иного лица. Договор факторинга, в отличие от кредитного, не имеет срока действия. Денежные средства, полученные от факторинга, можно сразу распределять по своему усмотрению, в то время как кредит зачастую выдается по целевому назначению. Причем сроки погашения задолженности при факторинге напрямую зависят от дебитора, в то время как кредитом фиксируется определенная сумма, а оплата осуществляется в поставленные сроки. В качестве еще одного преимущества факторинга можно выделить то, что фактор сам согласовывает процедуру возврата неоплаченной задолженности.

Договор факторинга, в отличие от кредитного, не имеет срока действия. Денежные средства, полученные от факторинга, можно сразу распределять по своему усмотрению, в то время как кредит зачастую выдается по целевому назначению. Причем сроки погашения задолженности при факторинге напрямую зависят от дебитора, в то время как кредитом фиксируется определенная сумма, а оплата осуществляется в поставленные сроки. В качестве еще одного преимущества факторинга можно выделить то, что фактор сам согласовывает процедуру возврата неоплаченной задолженности.

Стоимость факторинга равноценна размеру комиссии. Комиссия обычно формируется из трех составных частей: размера стоимости денежных средств на единицу времени, стоимости услуг фактора и фиксированной оплаты за ведение документооборота.

Размер стоимости денежных средств заключается в оплате за ежедневное пользование деньгами фактора со дня их получения до момента погашения счета на поставку продукции или оказания услуг покупателем на счет факторинговой компании.

Стоимость услуг фактора включает в себя цену оказания таких услуг, как: защита от риска неоплаты, ведение документации, работа по взысканию дебиторской задолженности. Факторинговое обслуживание может занимать до 5% от выставленного покупателю счета.

Стоимость обработки документации фиксированная, ее величина складывается из расходов фактора на формирование документооборота по поставке.

Если расчеты будущей стоимости факторинга позволят сохранить рентабельность или наценку на высоком уровне, то и применение факторинга откроет возможность увеличения оборотных средств организации и расширения горизонтов планирования.

Сегодня при выборе факторинговой компании география теряет свою важность — достаточно наличие хорошего интернета и программного обеспечения. Стоит обратить внимание на ряд отличий, чтобы выбрать наиболее оптимальное предложение для себя.

Стоит обратить внимание на ряд отличий, чтобы выбрать наиболее оптимальное предложение для себя.

Крупные факторы предпочитают вести дела с крупными организациями, в то время как банки и средние по портфелю компании более охотно работают с малыми и средними компаниями.

Перед выбором факторингового продукта нужно подробно изучить его описание и убедиться, что конструктор факторинга собран верно. Иначе может возникнуть ситуация, когда по факторингу «без регресса» придется возвращать полученное от фактора финансирование.

Чтобы сравнить сложность и состав документов при заключении договора факторинга, достаточно оставить заявку на сайте фактора. Если в ответ на заявку придет запрос на предоставление большей информации о самой компании, а не о ее деятельности и покупателях, то подход может быть достаточно жестким: риски неоплаты будут возложены на поставщика, лимиты финансирования будут определяться достаточно долго. Если же фактор больше интересуется дебиторской задолженностью и покупателями, то подход будет более лояльный: риски будут анализироваться по величине продаж и оплат покупателей, а лимиты оперативно меняться.

Обязательно стоит обратить внимание на наличие льготного периода, а именно — его продолжительности в днях и наличии пени или процентов за просрочку. В ГК РФ можно изучить основные требования к действиям фактора в соответствии с договором. Также важное значение имеет состав факторинговых сервисов. Чем детальнее фактор раскрывает перечень предлагаемых услуг, тем проще будет выбрать те, которые будут подходить к конкретному бизнесу.

В практике факторинга судебное взыскание — достаточно редкая и крайняя мера. Однако, чем больше дебиторов в работе у фактора, тем чаще он принимает активное участие в судебных разбирательствах. Если количество судебных исков от фактора можно приравнять к количеству его дебиторов или даже больше, значит решение проблем просрочек и отказов от погашения задолженности без обращения в суд — не его лучшая характеристика.

Фото на обложке: pexels.com

Факторинг для малого и среднего бизнеса, заполните заявку для получения финансирования – Альфа-Банк

Факторинг для малого и среднего бизнеса, заполните заявку для получения финансирования – Альфа-БанкЧастным лицамМалому бизнесу и ИПКорпорациям

Финансовым организациямИнвестбанкА-КЛУБ

Расчёты

Расчёты

Открытие счетов

Платежи в рублях

Постоянные поручения

Реестр платежей

Эквайринг

Аккредитивы

Карты для бизнеса

Дистанционное управление счетами

Интернет-банк

Мобильный банк

Банк-клиент

Альфа-линк (1С, Host-to-host)

Выплаты самозанятым

Ещё

Пакет услуг Активные расчёты

Пакет услуг Высокие обороты

Международные корпоративные карты

Самоинкассация

Инкассация

Управление ликвидностью

ОКВКУ

ВЭД

Конверсионные операции

Бивалютный депозит

Страхование валютных рисков

Международные расчёты

В иностранной валюте

Международные аккредитивы

Ещё

Валютный контроль

Торговое финансирование

Международные аккредитивы

Консалтинг ВЭД

Таможенная карта

Таможенная гарантия в пользу ФТС

Финансирование

Кредитование

Кредитный лимит для бизнеса

Кредит на развитие бизнеса

Овердрафт

Экспресс-овердрафт

Кредит под контракт

Финансирование строительства недвижимости

Под залог доходной недвижимости

Получить электронную подпись

Банковские гарантии

Банковская гарантия

Электронная банковская гарантия

Экспресс-гарантия

Другие формы финансирования

Лизинг

Факторинг

Торговое финансирование

Депозиты

Депозиты

Структурные депозиты

Фиксированный остаток

Векселя

Процентные ставки

Размещение средств в интернет-банке

Контакты по вопросам размещений

Документы

Зарплатный проектУправление зарплатным проектом

Зарплатные карты

ПоделиЦФАЕщё

Инвестбанк

Комплекс услуг для производителей и поставщиков, ведущих торговую деятельность на условиях отсрочки платежа

Финансируйте неограниченное количество поставщиков без заключения с ними факторинговых договоров

Профинансируйте кредиторскую задолженность — банк заплатит за вас поставщику, а вы рассчитаетесь с ним потом

Приводите клиентов на факторинг и получайте комиссию с объёма их финансирования

ФАКТОРИНГ ДЛЯ ПОСТАВЩИКОВ

Получите финансирование поставки по УПД

ФАКТОРИНГ ДЛЯ ПОКУПАТЕЛЕЙ

Профинансируйте кредиторскую задолженность

ПАРТНЁРСКАЯ ПРОГРАММА

Приводите своих поставщиков в факторинг

ПРОГРАММА ДЛЯ АГЕНТОВ

Приводите клиентов в наш банк и получайте комиссию

Что такое факторинг?

Это финансовый инструмент для пополнения оборотного капитала компаний, работающих

с отсрочкой платежа. Если вы поставщик, можете получить деньги сразу, когда отгрузите

товар. Даже если покупателю сейчас нечем платить — за него это сделает банк.

Если вы поставщик, можете получить деньги сразу, когда отгрузите

товар. Даже если покупателю сейчас нечем платить — за него это сделает банк.

Всё онлайн

Общение происходит в личном кабинете, документы подписываются УКЭП

Без залога

Анализируем сделку, а не финансовое состояние поставщика

Можно тратить на что угодно

Деньги с факторинга могут идти на любые задачи компании

Это не кредит

Факторинг не увеличивает долговую нагрузку компании и улучшает структуру баланса

Как работает факторинг?

Поставщик отгружает покупателю товары на условиях отсрочки платежа.

Потом передаёт документы, подтверждающие отгрузку, в банк.

Получает деньги за товар от банка.

Покупатель перечисляет в банк сумму,

когда отсрочка подойдет к концу.

Виды факторинга

Чтобы получить финансирование, покажите нам УПД или накладную об отгрузке. Этого достаточно — мы сразу профинансируем поставку и оформим все документы.

—

Работаем с юр.лицами и ИП

—

Залог не нужен

—

Финансируем до 100% от суммы поставки

—

С регрессом/без регресса

Оставить заявку

Финансируйте неограниченное количество поставщиков без заключения с ними факторинговых договоров. Комиссия на вас.

—

Отсрочка до 12 месяцев

—

Финансируем до 100% от суммы поставки

—

Альтернатива аккредитиву

—

Без наращивания долга

Оставить заявку

Приводите своих поставщиков в факторинг. Комиссия с них.

—

Увеличение отсрочки

—

Индивидуальные ставки

—

Минимальные требования к поставщикам

Оставить заявку

Приводите клиентов на факторинг и получайте комиссию с объёма их финансирования

—

Программа для агентов

—

Резиденты РФ

—

Выручка от 5 млн ₽

—

Срок существования от 6 месяцевОставить заявку

Почему Альфа-Банк?

Всё прозрачно

Понятная схема начислений без скрытых комиссий

Индивидуальный подход

Разрабатываем решения, исходя из ваших потребностей

Технологично

Всё онлайн, перечисляем деньги моментально в день отгрузки товара

Входим в Топ-5

крупнейших факторов России по версии АФК (Ассоциация факторинговых компаний)

Полезно знать

Статья

В какие мифы о факторинге не стоит верить

22.

Статья

Что такое факторинг и как он поможет бизнесу в кризис

22.08.2022 ・Читать 2 мин

Статья

Кредит, лизинг, овердрафт или факторинг: что выбрать

22.08.2022 ・Читать 2 мин

Статья

Как предпринимателю выбрать вид факторинга, чтобы не потерять время и деньги

22.08.2022 ・Читать 2 мин

Статья

Факторинг и кредитная история: как они связаны и влияют ли друг на друга22. 08.2022 ・Читать 2 мин

08.2022 ・Читать 2 мин

Заявка на факторинг

Заполните заявку

и прикрепите документы

Получите решение

в течение 2 дней

Получите деньги

в день запроса

Оставить заявку

Список документов

Регламент электронной факторинговой площадки AFF

Агентский договор

Договор об использовании системы «Альфа-Finance» (действует с 12.12.2022)

Договор об использовании системы «Альфа-Finance» (действует до 11.12.2022)

Подтверждение о присоединении к Договору об использовании системы «Альфа-Finance»

Заявление о назначении / изменении прав доступа / регистрационных данных Уполномоченных лиц в системе «Альфа-Finance»

Уведомление о расторжении Договора об использовании системы «Альфа-Finance»

Основные условия финансирования под уступку денежного требования (факторинга) внутри России (Приложение N2 к Приказу АО «Альфа-Банк» от 15. 12.2021 г. N1665)

12.2021 г. N1665)

Основные условия финансирования под уступку денежного требования (факторинга) внутри России (Приложение N4 к Приказу АО «Альфа-Банк» от 06.08.2018 г. N884)

Не нашли, что искали?

Что такое факторинг? Определение факторинга, Значение факторинга

Что такое факторинг? Определение факторинга, значение факторинга — The Economic TimesОСОБЫЕ ФОНДЫ

★★★★★

Axis Midcap Fund-Growth

Доходность за 5 лет

14,01 %

Инвестируйте сейчас

ИЗБРАННЫЕ ФОНДЫ

★★★★★

Axis Nifty 50 Index Fund Regular — Рост

Доходность за 1 год

9,04 %

Инвестировать сейчас

Деловые новости›Определения›Финансы›Факторинг 9D EFINITION

Определение: Факторинг — это тип финансирования, при котором бизнес продает свою дебиторскую задолженность (счета-фактуры) третьей стороне для удовлетворения своих краткосрочных потребностей в ликвидности.

Описание: Для удовлетворения краткосрочных потребностей в ликвидности бизнесу иногда приходится прибегать к факторингу. Это немного отличается от финансирования по счету. Существует четыре основных типа факторинга: факторинг по срокам погашения, финансовый факторинг, дисконтный факторинг и факторинг без раскрытия информации.

Условия, а также характер факторинга могут отличаться от финансового учреждения. Ставка аванса может варьироваться от 80 процентов до примерно 90-95 процентов от общей суммы счета. Как только фактор получает платежи от кредиторов, он возвращает оставшуюся часть денег после вычета своего вознаграждения или комиссии.

Единственным преимуществом факторинга является то, что компании не нужно ждать два-три месяца, и она может удовлетворить свои потребности в ликвидности, обратившись в финансовое учреждение.

Давайте разберем факторинг на примере. У вас есть бизнес, и у вас есть дебиторская задолженность, подлежащая оплате через три месяца. Но в то же время вам нужен доступ к наличным деньгам для удовлетворения неотложных потребностей в ликвидности.

Чтобы получить доступ к наличным деньгам, вы обращаетесь к фактору или финансовому учреждению, которое согласилось приобрести ваш счет на сумму 10 00 000 рупий у ABC Ltd. Фактор может выбрать дисконт по счету в размере 4 процентов и удержит 40 000 рупий в качестве часть его комиссии. Остаток 9 руб.,60 000.

Теперь фактор может не авансировать всю сумму в размере 9 60 000 рупий. Это даст только около 75 процентов от того, что составляет 7 20 000 рупий в первом транше, а остальное (2 40 000 рупий) — когда финансовое учреждение получит остаток платежа от клиента.

Подробнее News on

- СЧЕТА-ФАКТОРИНГКРАТКОСРОЧНАЯ ЛИКВИДНОСТЬСЧЕТ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

ПРЕДЫДУЩЕЕ ОПРЕДЕЛЕНИЕ

9003 5

СЛЕДУЮЩЕЕ ОПРЕДЕЛЕНИЕ

times.utilities.CMSWebUtility» xmlns:listval=»com.indiatimes.cms.utilities.CMSDateUtility» xmlns:java=»java»> Новости по теме

times.utilities.CMSWebUtility» xmlns:listval=»com.indiatimes.cms.utilities.CMSDateUtility» xmlns:java=»java»> Новости по теме- Доходность 10-летних облигаций Индии достигла 4-месячного пика, так как более высокие американские аналоги наносят ущерб США. Цены на казначейские облигации упали, поскольку данные показали, что потребительские расходы, на которые приходится более двух третей экономической активности, в прошлом месяце подскочили на 1,8%, в то время как индекс цен на личные потребительские расходы (PCE) подскочил на 0,6% — самый высокий показатель с июня 2022 года. после роста на 0,2% в декабре

- Уолл-стрит Предстоящая неделя: ралли американских акций сталкивается с вызовом данных по ИПЦ, заседание ФРС Траектория акций в ближайшем будущем может зависеть от того, покажет ли опубликованный во вторник отчет об индексе потребительских цен, что инфляция реагирует на самый агрессивный цикл повышения ФРС с 1980-е годы.

Более горячие, чем ожидалось, данные могут усилить опасения по поводу агрессивности ФРС, что окажет давление на акции.

Более горячие, чем ожидалось, данные могут усилить опасения по поводу агрессивности ФРС, что окажет давление на акции. - Производители легковых автомобилей инвестируют 65 000 крор рупий к 25 финансовому году в наращивание мощностей: ожидается, что производители пассажирских автомобилей вложат около 65 000 крор рупий к 25 финансовому году в наращивание производственных мощностей для удовлетворения возросшего спроса, сообщило рейтинговое агентство Icra в понедельник. Он заявил, что спрос на легковые автомобили оставался стабильным с начала календарного года, чему способствовал высокий базовый спрос и снижение дефицита полупроводников.

- BPCL регистрирует убыток в размере 338 крор за сентябрьский квартал. Тем не менее, чистый убыток резко сократился с 6 147,9 крор вон, зарегистрированных в предыдущем квартале.

- В этот праздничный сезон спрос на легковые автомобили вырастет: обзорТакже наблюдается повышенное внимание к электрическим и гибридным автомобилям, что говорит о том, что отрасль находится на пороге разрушения, во главе с электромобилями и альтернативными источниками топлива, добавил он.

- Индийский экспортный банк может реструктурировать свою позицию в Шри-Ланке на сумму 1,3 миллиарда долларов. Кроме того, он будет оказывать услуги, чтобы помочь экспортерам ММСП с более легкой защитой от рисков, и собирается запустить факторинг и другие продукты торгового финансирования для продвижения экспорта из этого сектора.

- Эксимбанк может перераспределить кредиты Шри-Ланки на сумму 1,3 миллиарда долларов. Кроме того, он будет оказывать услуги, чтобы помочь экспортерам ММСП с более легкой защитой от рисков, и собирается запустить факторинг и другие продукты торгового финансирования для продвижения экспорта из этого сектора.

- Как подготовить свой бизнес к будущей рецессии Экономия денежных средств является основным принципом управления финансами.

- Трейдеры могут использовать стратегию железного кондораМаксимальная прибыль достигается, если срок действия Bank Nifty истекает на уровне 26 300 или 26 200.

- Стремительный рост цен на нефть может не привести к крупным инвестициям: цены на Subramanian SarmaOil немного выросли, так что все выглядит хорошо. Но чтобы преобразовать это мнение в нечто более определенное с точки зрения проектов, потребуется время, сказал Сарма.

Более горячие, чем ожидалось, данные могут усилить опасения по поводу агрессивности ФРС, что окажет давление на акции.

Более горячие, чем ожидалось, данные могут усилить опасения по поводу агрессивности ФРС, что окажет давление на акции.

Но чтобы преобразовать это мнение в нечто более определенное с точки зрения проектов, потребуется время, сказал Сарма.

Но чтобы преобразовать это мнение в нечто более определенное с точки зрения проектов, потребуется время, сказал Сарма.Загрузить еще

Trending Definitions Долговые фонды Ставка репоВзаимный фондВаловой внутренний продуктСбор данныхРекламаПродуктМонополияКриптографияАмортизация

Что такое факторинговая компания и как она работает?

Последнее обновление: 8 февраля 2023 г.

Если ваш бизнес столкнулся с проблемами притока денежных средств, возможно, вы рассматривали различные формы альтернативного кредитования. Тем не менее, факторинг счетов — это уникальная услуга, которая сильно отличается от другого финансирования денежных потоков. Вот некоторые из общих вопросов, которые мы слышим о факторинговых компаниях.

Чем занимается факторинговая компания?

Факторинговая компания специализируется на факторинге счетов-фактур или покупке неоплаченных счетов-фактур у компаний, у которых медленно платят клиенты и которые хотят увеличить денежный поток. Это позволяет бизнесу получить доступ к денежным потокам сразу после выставления счета, а не ждать 30-9.0 дней для оплаты клиентом. После того, как они покупают счета-фактуры компании, они получают их непосредственно от клиентов компании.

Это позволяет бизнесу получить доступ к денежным потокам сразу после выставления счета, а не ждать 30-9.0 дней для оплаты клиентом. После того, как они покупают счета-фактуры компании, они получают их непосредственно от клиентов компании.

Факторинговые компании не подходят для всех. На самом деле, многие из них сосредоточены на конкретных отраслях, таких как грузоперевозки, строительство или подбор персонала. Некоторые банки предлагают факторинговые услуги, но большинство факторинговых компаний являются независимыми поставщиками. Как правило, фирмы, которые выиграют от факторинговых услуг, — это фирмы, которые зависят от продаж в кредит и имеют медленно платящих клиентов.

Для чего компании используют денежные авансы? Вот несколько примеров того, как факторинг помогает в бизнес-операциях:

- Финансирование закупок сырья и товарно-материальных ценностей

- Купить новые активы и оборудование

- Развивайте свой бизнес дальше

- Покрытие расходов на рекламу и маркетинг

Зачем использовать факторинговую компанию?

Компании используют факторинговую компанию для ускорения графика платежей, когда клиенты не спешат платить. По словам Тайванны Мэй, менеджера по работе с клиентами в altLINE, факторинг счетов «создает положительный денежный поток, потому что, продавая счета, компания получает оплату немедленно, а не ждет, пока ее клиенты оплатят их». Вместо ожидания 30, 60 или даже 90 дней, они могут получить большую часть причитающейся суммы в течение 1 или 2 дней. Это помогает решить проблемы с денежными потоками, вызванные несвоевременной оплатой счетов.

По словам Тайванны Мэй, менеджера по работе с клиентами в altLINE, факторинг счетов «создает положительный денежный поток, потому что, продавая счета, компания получает оплату немедленно, а не ждет, пока ее клиенты оплатят их». Вместо ожидания 30, 60 или даже 90 дней, они могут получить большую часть причитающейся суммы в течение 1 или 2 дней. Это помогает решить проблемы с денежными потоками, вызванные несвоевременной оплатой счетов.

Кроме того, на факторинг счетов может быть проще претендовать, чем на традиционное финансирование, такое как банковские кредитные линии или бизнес-кредиты. Тиванна объясняет: «У него менее строгие требования, чем у традиционного кредитования. Факторинг также обеспечивает более быстрый доступ к оборотному капиталу, поскольку бизнес может учитывать счета-фактуры ежедневно, еженедельно или ежемесячно по мере необходимости».

Как факторинговая компания зарабатывает деньги?

Факторинговая компания зарабатывает деньги на комиссиях за факторинг. Когда бизнес факторирует свои счета-фактуры, фактор (или факторинговая компания) авансирует до 90% стоимости счета-фактуры для бизнеса. Когда фактор получает полную оплату от конечного клиента, он возвращает оставшиеся 10% бизнесу за вычетом платы за факторинг. Эта комиссия обычно составляет от 1% до 5% в зависимости от множества факторов, таких как возраст счета.

Когда бизнес факторирует свои счета-фактуры, фактор (или факторинговая компания) авансирует до 90% стоимости счета-фактуры для бизнеса. Когда фактор получает полную оплату от конечного клиента, он возвращает оставшиеся 10% бизнесу за вычетом платы за факторинг. Эта комиссия обычно составляет от 1% до 5% в зависимости от множества факторов, таких как возраст счета.

Какой процент берут факторинговые компании?

Большинство факторинговых компаний берут 1-5% от стоимости вашего счета в зависимости от общего объема факторинга, кредитоспособности клиента, стабильности бизнеса и других соображений.

Чем отличается факторинговая компания от традиционного кредитора?

Факторинговые компании отличаются от традиционных кредиторов тем, что они не предоставляют кредит — вместо этого они покупают активы (т. е. ваши счета). Таким образом, вы не берете на себя долг, и ваше согласие и использование кредитной линии не влияют на ваш кредитный рейтинг (кроме влияния первоначальной проверки кредитоспособности).

Что такое факторинговый агент?

Факторинговый агент — это посреднический агент, который предоставляет денежные средства или финансирование компаниям путем покупки дебиторской задолженности. В обмен на вашу дебиторскую задолженность и факторинговую комиссию агент предоставляет денежный аванс, обычно в размере до 90% от стоимости счета, в течение 1 или 2 дней.

Какие отрасли обслуживают факторинговые компании?

Компании обычно специализируются в нескольких отраслях, но altLINE работает со следующими:

Как факторинговые компании рассчитывают свои сборы?

Плата за факторинг обычно колеблется в пределах 1-5% и рассчитывается на основе ряда элементов:

Сумма факторинговых средств

Как и в большинстве предприятий, факторинговые компании также имеют эффект масштаба. Многие расходы, связанные с установлением и поддержанием факторинговых отношений, являются фиксированными по своей природе, поэтому чем больше клиент факторинга использует свою линию, тем ниже будут его ставки.

Срок действия вашего счета

Факторинговые компании взимают более высокие ставки за счета с более длительным сроком оплаты (т.е. 60-90 дней). Это потому, что они выдают деньги вашему бизнесу на более длительный период времени, и это время имеет значение для фактора.

Кредитоспособность вашего клиента(ов)

Ваши клиенты – это те, кто будет оплачивать счета, которые вы факторингуете. Таким образом, факторинговая компания будет хотеть гарантировать, что ваши клиенты хороши для денег. Чем лучше кредит, тем ниже плата за факторинг, и наоборот.

Как выбрать факторинговую компанию

Нет двух одинаковых факторинговых компаний – они специализируются в разных отраслях, предлагают разные условия и используют разные формулировки. Эти различия затрудняют сравнение факторинговых компаний.

Когда вы начнете поиск лучшей факторинговой компании, сначала задайте следующие пять вопросов:

- Как долго они работают?

- Каковы их условия, комиссии и лимиты финансирования?

- Как часто и как быстро будут финансироваться ваши счета и применяться платежи?

- Как они будут взаимодействовать с вашими клиентами?

- Откуда поступают их средства (это банк или посредник?)

Узнайте больше о том, как выбрать факторинговую компанию.

Какие факторинговые компании следует избегать?

Прежде всего, избегайте факторинговых компаний, которым, по вашему мнению, нельзя доверять. Включают ли они дополнительные сборы в ваш факторинговый договор (например, сборы за неиспользованную линию, сборы за продление и ежемесячные минимальные суммы)? Вы обеспокоены тем, что они не будут представлять ваш бизнес должным образом при получении неоплаченных счетов от ваших клиентов? Есть ли у них постоянно негативные отзывы в Интернете? Это виды компаний, которых вам следует избегать при продаже дебиторской задолженности.

Являются ли факторинговые компании хищниками?

Нет, есть много хороших провайдеров. Факторинг счетов может получить плохую репутацию у некоторых разочарованных клиентов, в основном из-за нечестных факторинговых компаний, использующих теневую тактику. Тем не менее, факторинг существует уже несколько столетий, и когда все сделано правильно, с прозрачностью, надежностью и доверием, это отличный вариант для многих предприятий.

Имеет ли значение, находится ли компания рядом со мной?

Не особенно. Когда вы факторизуете свои счета, все можно сделать в цифровом виде или по почте. Хотя вы можете обнаружить, что местная факторинговая компания является более привлекательной или заслуживающей доверия, большинство факторов предоставляют услуги на национальном (а некоторые и на международном уровне). Самое главное — найти поставщика факторинговых услуг, которому вы доверяете.

Является ли факторинг хорошей идеей?

Факторинг — хорошая идея, если ваша компания часто имеет дело с просроченными платежами клиентов и проблемами с денежными потоками. Это может ускорить циклы оплаты клиентов, чтобы вы могли платить сотрудникам, покупать расходные материалы и развивать свою компанию, не влезая в долги.

Какие виды бизнеса используют факторинговые компании?

Несколько типов компаний используют факторинг счетов, но чаще всего его используют компании B2B. Одно из основных преимуществ факторинга как альтернативного метода финансирования заключается в том, что вы можете быстро получить доступ к наличным деньгам, не дожидаясь, пока ваши клиенты оплатят неоплаченные счета. Поскольку многие компании B2B функционируют, продавая свои товары или услуги другим компаниям в кредит, им часто требуется оборотный капитал до получения оплаты от своих клиентов, а факторинг их счетов-фактур помогает им улучшить свои денежные потоки для развития своего бизнеса.

Поскольку многие компании B2B функционируют, продавая свои товары или услуги другим компаниям в кредит, им часто требуется оборотный капитал до получения оплаты от своих клиентов, а факторинг их счетов-фактур помогает им улучшить свои денежные потоки для развития своего бизнеса.

Несмотря на то, что существует множество отраслей, которые могут извлечь выгоду из факторинга счетов-фактур, некоторые из наиболее распространенных из них — это кадровое дело, здравоохранение, транспорт, производство, профессиональные услуги, оптовая торговля, дистрибуция, логистика и производство.

Факторинговые компании для фрахтовых брокеров особенно важны, поскольку им часто требуется надежный поток наличности для поддержки деловых операций. Факторинговые компании для водителей грузовиков необходимы по той же причине – водителям необходимо платить за регулярное техническое обслуживание транспортных средств, чтобы продолжать работу. Однако грузоотправителям и клиентам иногда требуется много времени для оплаты, что может поставить под угрозу повседневную работу водителя или брокера.