|

Денежные средства, которые находятся в распоряжении предприятия — это основной инструмент, с помощью которого генерируется прибыль. Более того, для предприятий, занимающихся торговой деятельностью, чем большим количеством оборотных средств оно располагает, тем больше возможности для генерации прибыли.

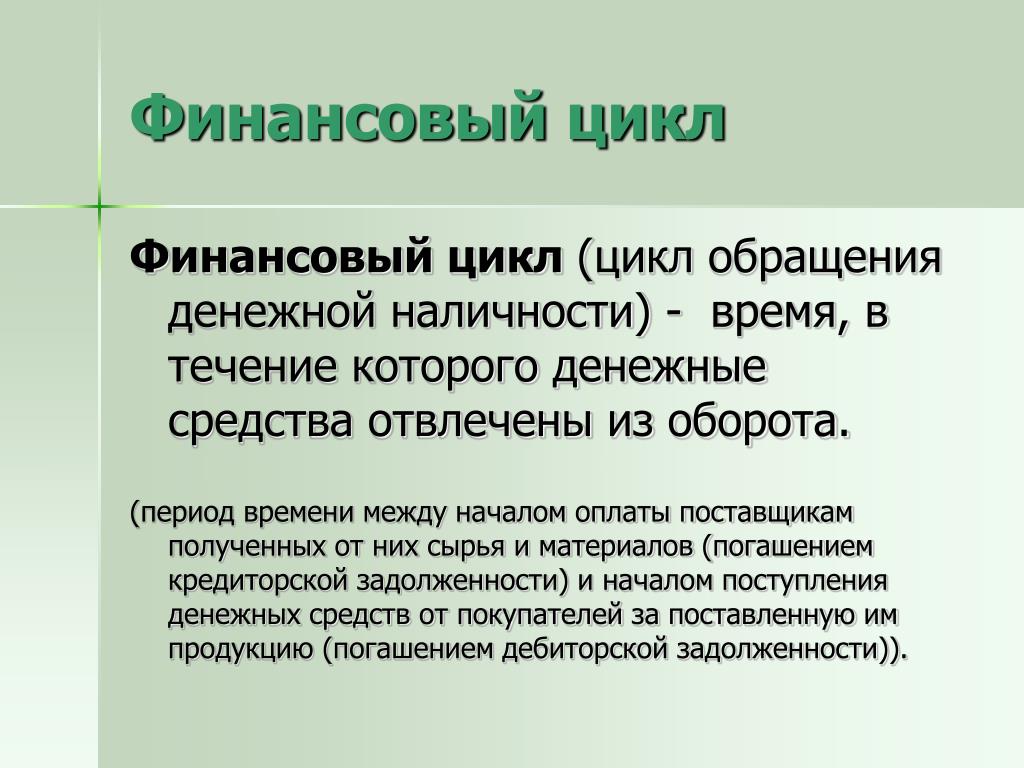

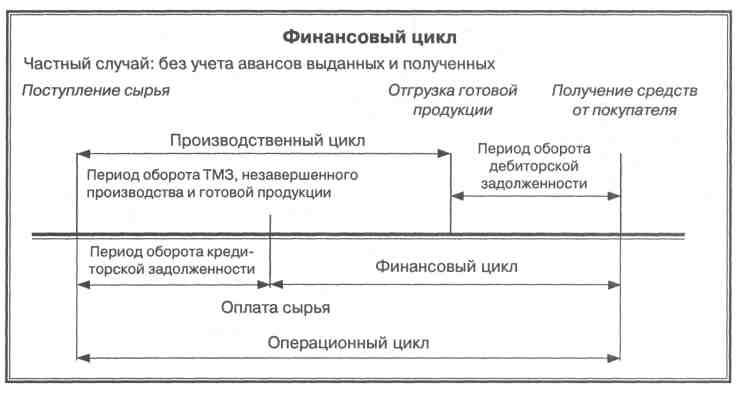

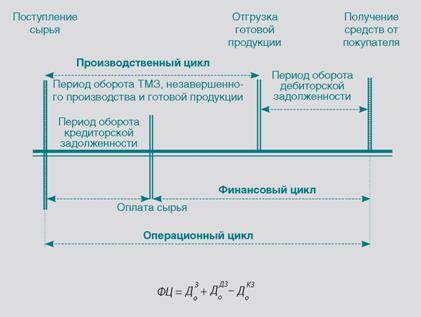

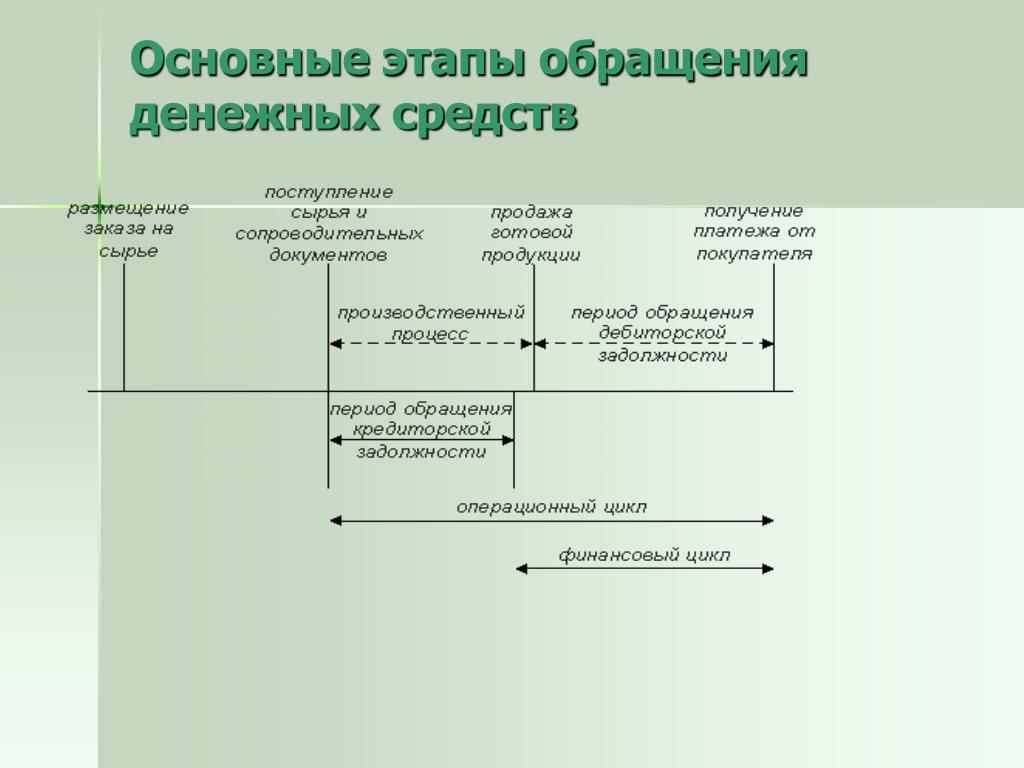

Финансовый цикл представляет собой период, в течение которого денежные средства вовлечены в оборот и не могут быть использованы предприятием произвольным образом. Иначе говоря, финансовый цикл – это период времени между оплатой кредиторской задолженности (аванса) поставщику сырья и поступлением средств от дебиторов за отгруженную продукцию.

Таким образом, если отдел продаж будет учитывать длительность финансового цикла для определения эффективности сделки, он получит в свое распоряжение гибкий инструмент для скидок и наценок при общении с клиентами.

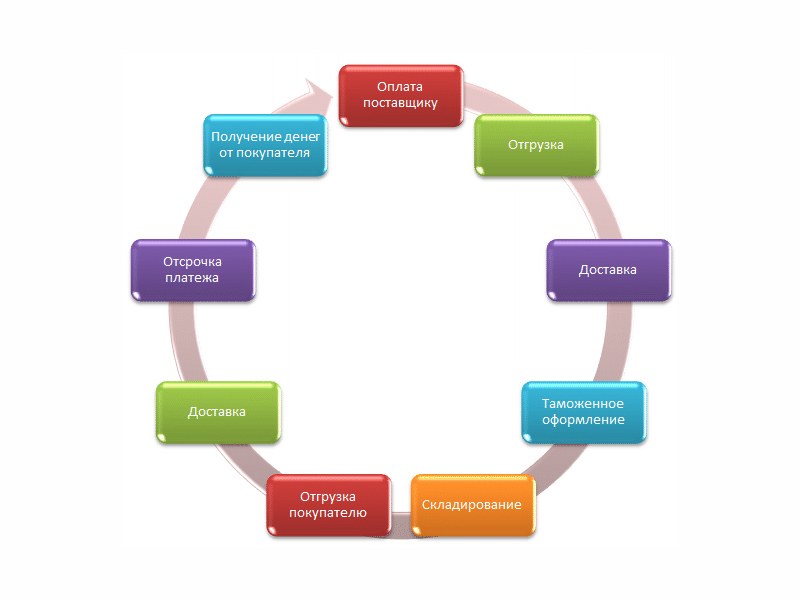

Основные правила определения возможности изменения цены сделкиСокращение финансового цикла позволяет снизить цену продажи .Финансовый цикл начинается с момента отправления денежных средств на закупку товаров и заканчивается моментом получения оплаты от покупателя.  То есть в него могут входить следующие этапы: Оплата поставщику — Отгрузка — Доставка — Таможенное оформление — Складирование — Отгрузка покупателю — Доставка — Отсрочка платежа — Получение денег от покупателя То есть в него могут входить следующие этапы: Оплата поставщику — Отгрузка — Доставка — Таможенное оформление — Складирование — Отгрузка покупателю — Доставка — Отсрочка платежа — Получение денег от покупателя

Таким образом, до тех пор, пока не совершиться полный оборот, невозможно вовлечь оборотные средства в новый цикл извлечения прибыли. Поэтому сокращение любого из этих этапов во времени означает увеличение эффективности использования оборотных средств. Чтобы определить возможную скидку покупателю, необходимо определить: Длительность финансового цикла, Сумму сделки, Текущую процентную ставку. После этого время сокращения цикла в днях перемножить на дневную процентную ставку и сумму сделки. Сумма сделки составляет 100 тысяч гривен, длительность финансового цикла (включая отсрочку платежа 30 дней) составляет 90 дней, процентная ставка — 30 процентов годовых. При условии, что покупатель оплатит товар немедленно при получении, финансовый цикл сокращается на 30 дней, то есть сумма скидки максимально может составить: 30 дней х 100 000 х (30%/365) = 2 465,75 гривен Таким образом, верно и обратное — увеличение отсрочки платежа должно сопровождаться подорожанием цены сделки.

Дополнительные комментарии по управлению финансовым цикломКогда предприятие предпринимает меры по сокращению финансового цикла, оно борется не столько со временем, которое проходит, сколько пытается уменьшить объем денежных средств, который отвлекается на совершение оборота. Таким образом, сокращение необходимого для нормальной работы складского остатка будет иметь точно такое же влияние, как и сокращение времени нахождения товара на складе. Оборотные средства предприятия | Описание курса | Управление ликвидностью |

Персональные репетиторские услуги

Операционный и финансовый циклы

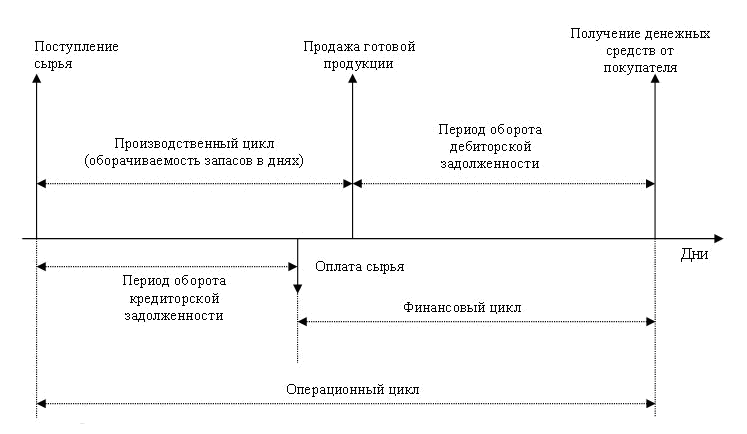

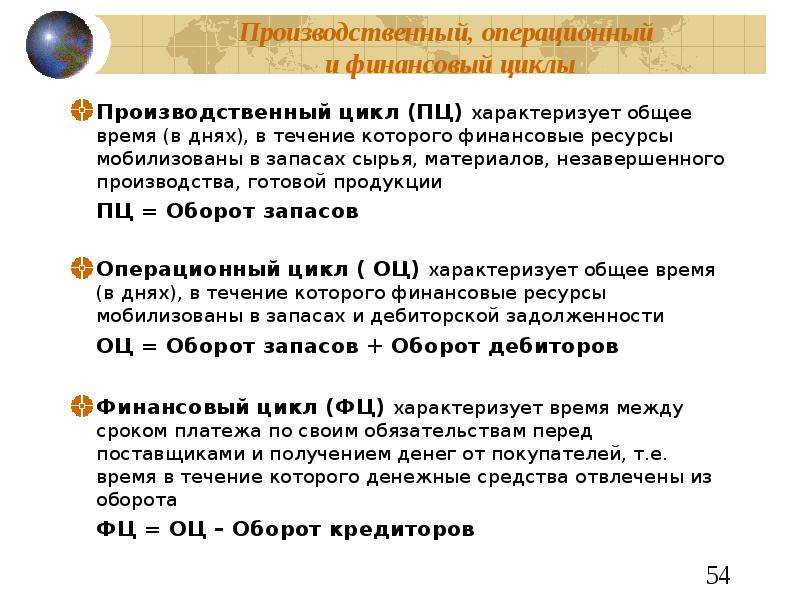

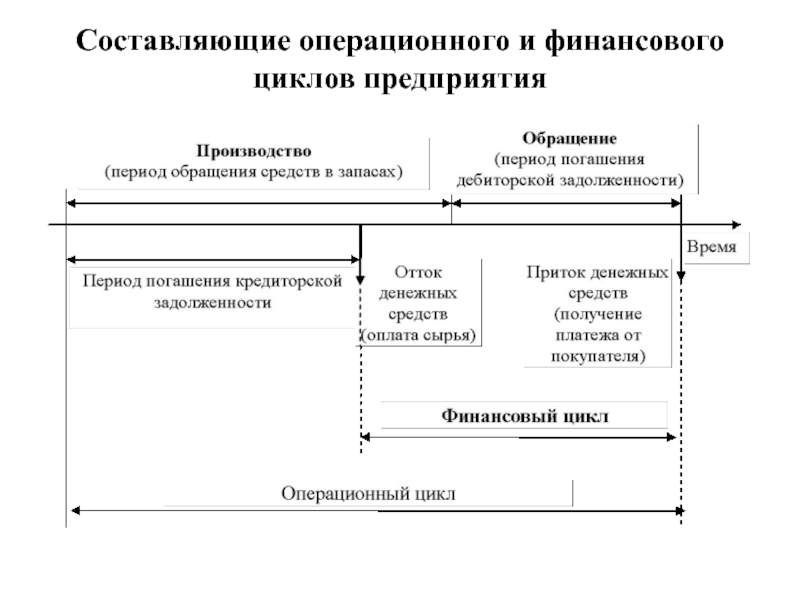

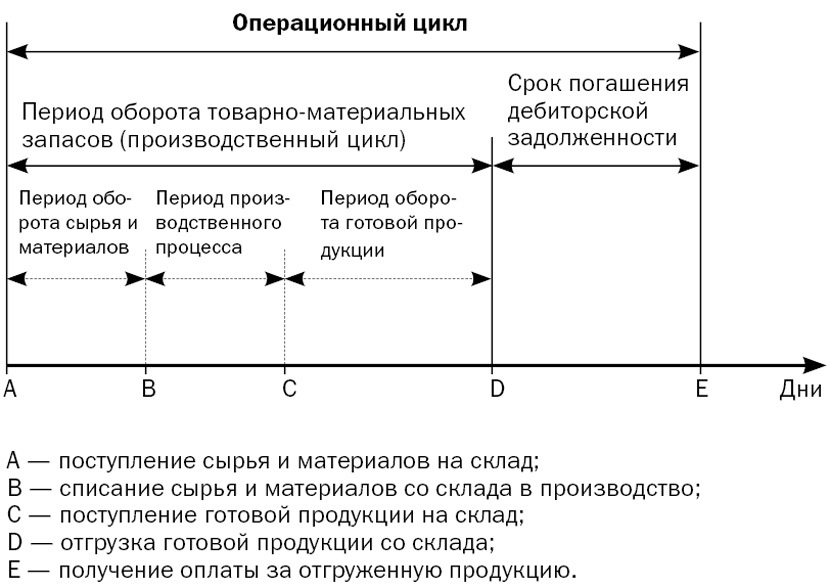

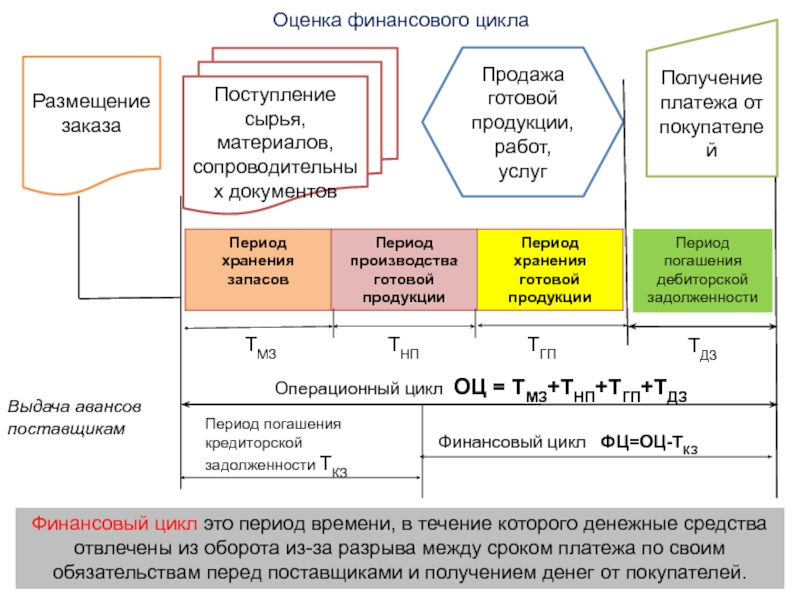

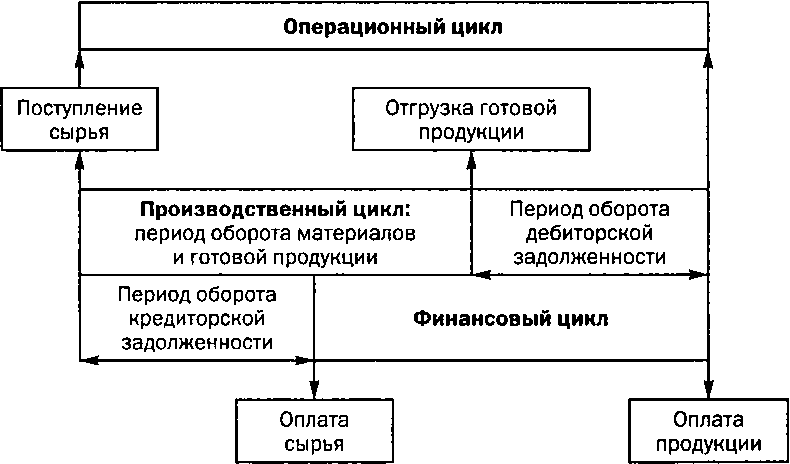

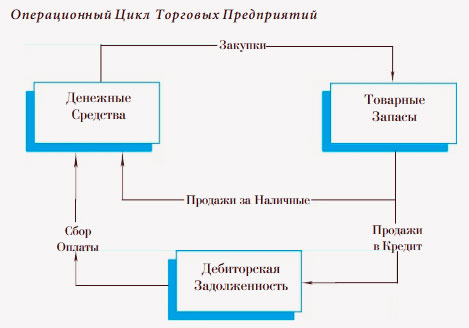

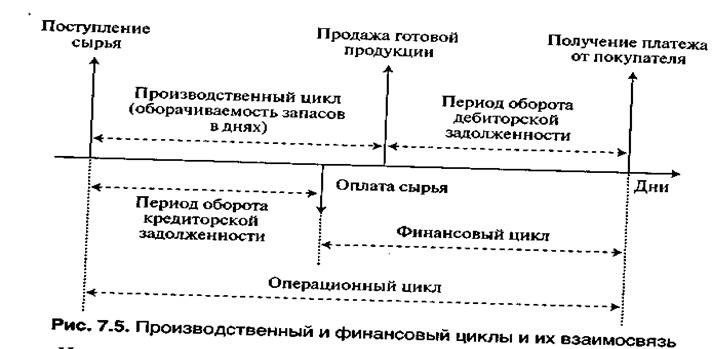

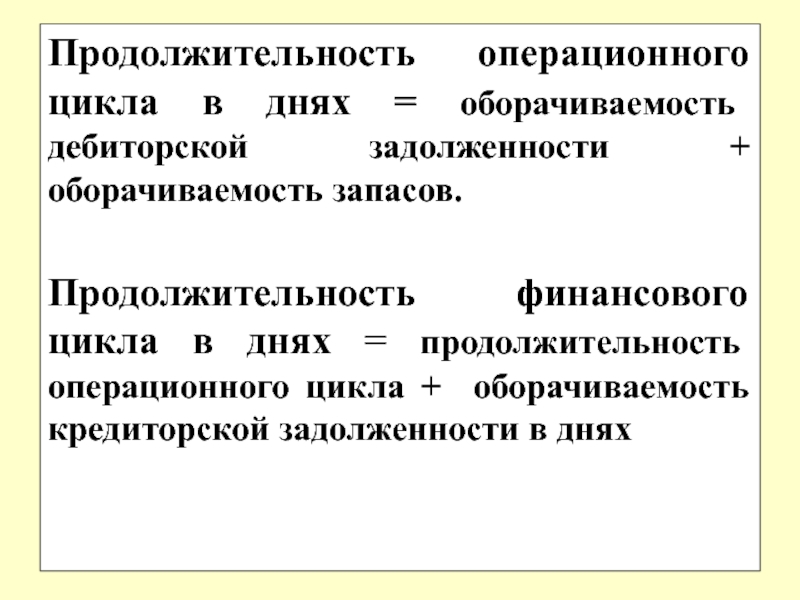

Операционный цикл — это период времени, в течение которого закупаются материально-производственные запасы, производится готовая продукция и реализуется за наличные денежные средства или в кредит, а также погашается дебиторская задолженность за счет поступлении денежных средств от клиентов. Таким образом, операционный цикл отражает промежуток времени, в течение которого оборотные активы совершают полный оборот.

Таким образом, операционный цикл отражает промежуток времени, в течение которого оборотные активы совершают полный оборот.

В состав операционного цикла входят 3 компонента:

1. Цикл оборота материально-производственных запасов или производственный цикл — это период времени, который начинается с момента поступления материалов на склад и заканчивается в момент отгрузки покупателю готовой продукции, которая была изготовлена из данных материалов. Производственный цикл представляет собой среднее время (в днях), необходимое для перевода материально-производственных запасов из формы материалов (сырья) в готовую продукцию и ее реализации. Таким образом, производственный цикл —

Цикл оборота кредиторской задолженности — это среднее время, начиная с момента закупки материально-производственных запасов предприятием до момента оплаты счетов кредиторов.

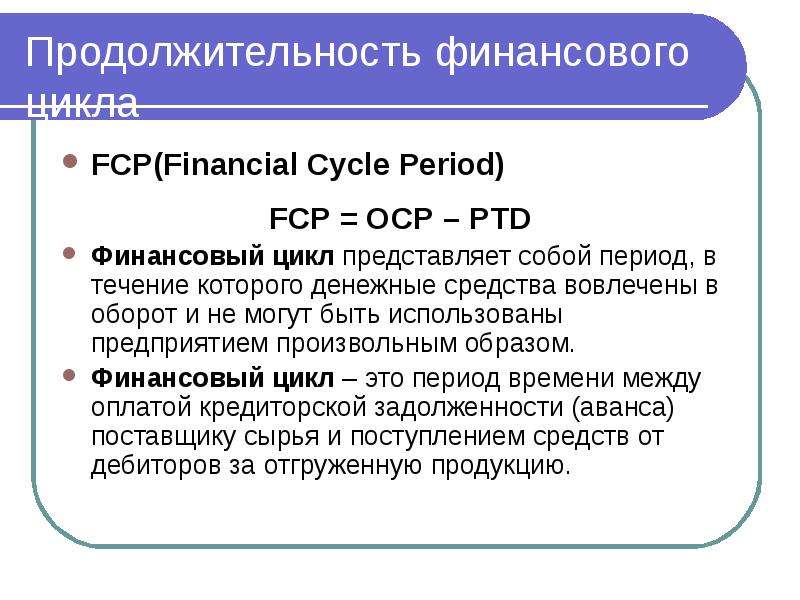

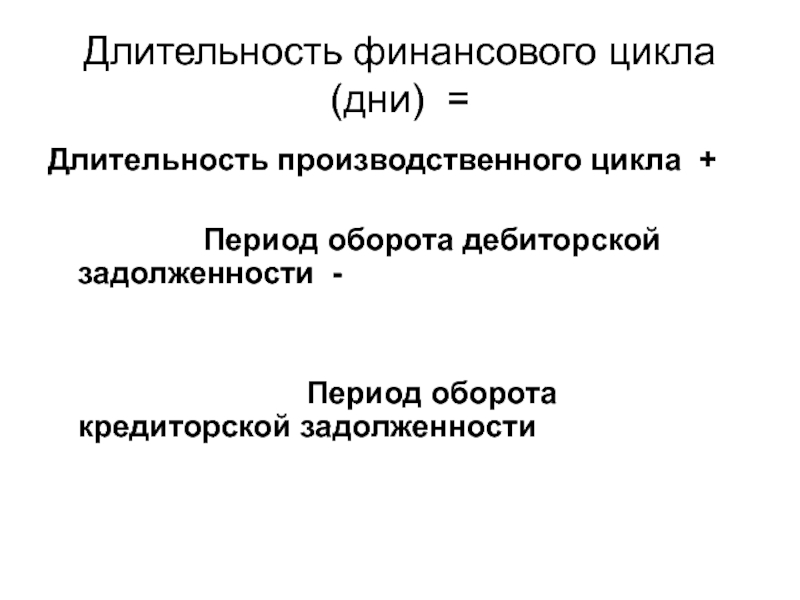

Финансовый цикл — это временной разрыв между сроком платежа по своим обязательствам перед поставщиками и получением денег от покупателей (дебиторов). Таким образом, финансовый цикл характеризует временной период, в течение которого совершают полный оборот собственные оборотные средства.

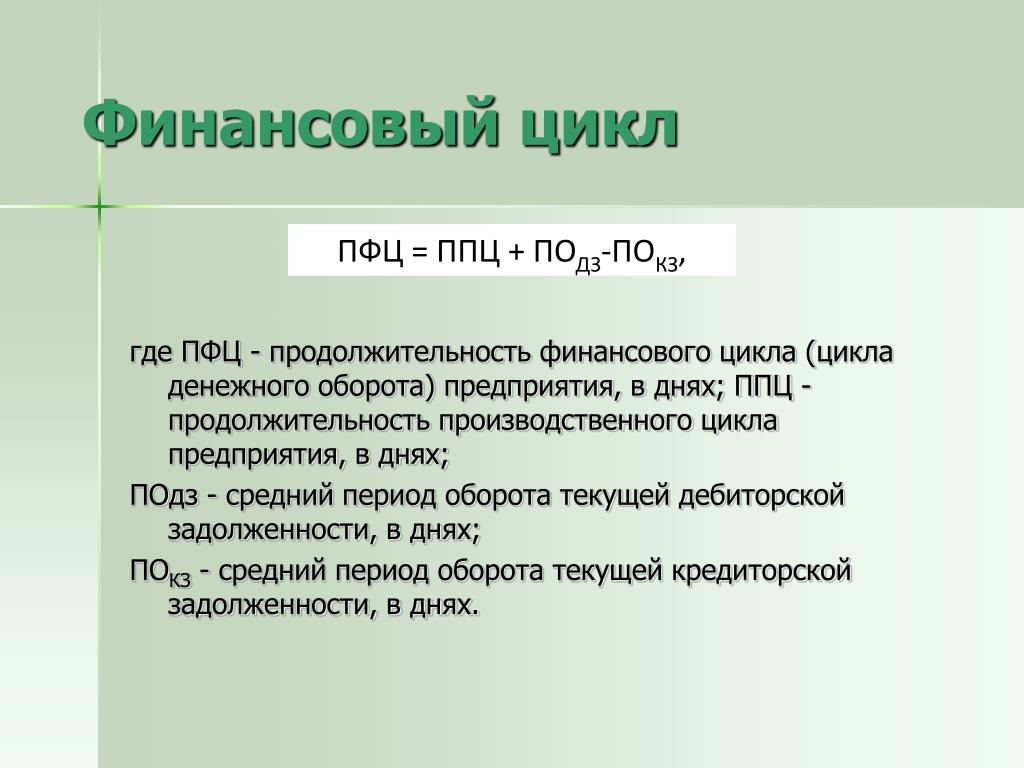

Финансовый цикл определяется как сумма производственного цикла и периода оборота дебиторской задолженности за исключением периода оборота кредиторской задолженности

Сокращение периодов операционного и финансового циклов в динамике является положительной тенденцией для предприятия. Этого можно добиться за счет ускорения производственного процесса (периода хранения материально-производственных запасов, снижения длительности изготовления готовой продукции и периода ее хранения на складе), ускорения оборачиваемости дебиторской задолженности, замедления оборачиваемости кредиторской задолженности.

Как сократить финансовый цикл. Как рассчитывается финансовый цикл предприятия

Любое промышленное предприятие проходит через цикл

операционной деятельности, в течение которого закупаются

материально-производственные запасы, производится готовая продукция и

реализуется за наличные денежные средства или в кредит и, наконец,

дебиторская задолженность погашается за счет поступлении денежных

средств от клиентов.

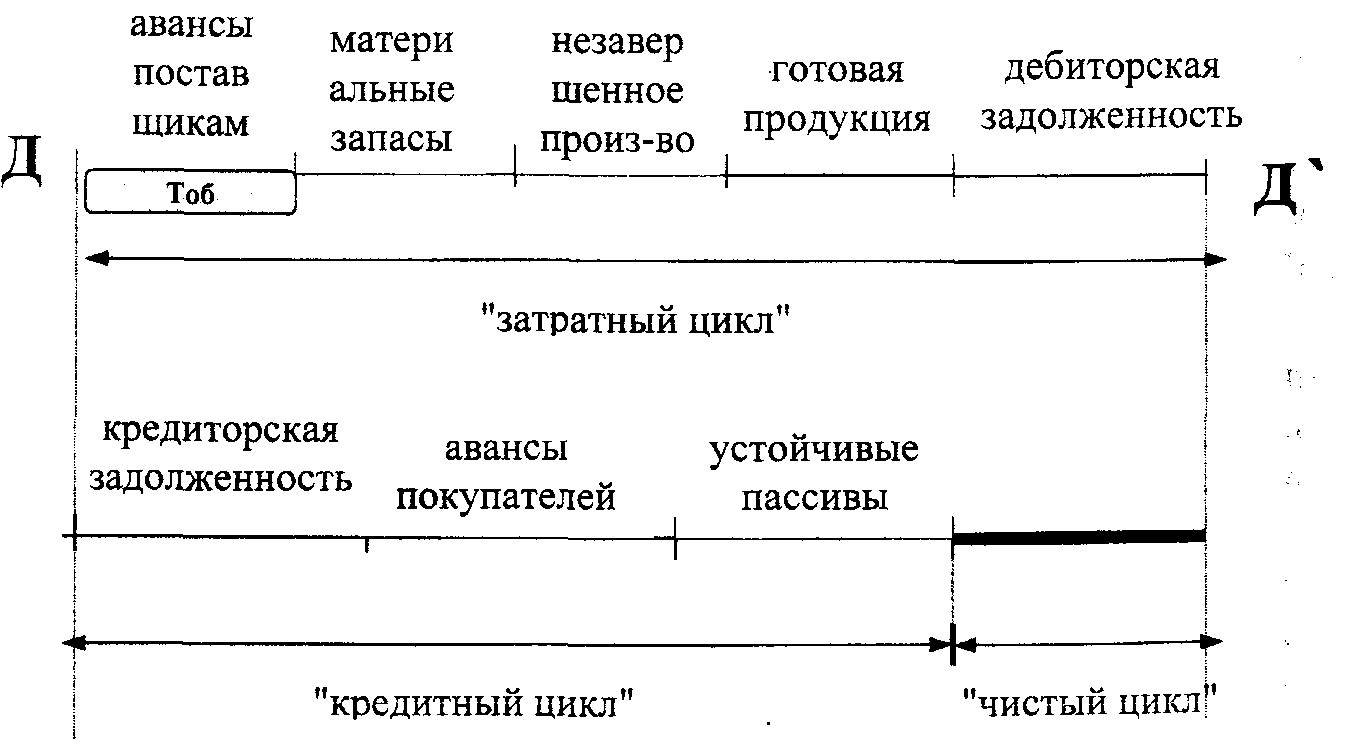

Рисунок №1. Взаимосвязь производственного и финансового циклов

В составе операционного цикла выделяют несколько компонентов:

Цикл оборота материально-производственных запасов (производственный цикл) — среднее время (в днях), необходимое для перевода материально-производственных запасов из формы материалов (сырья) в готовую продукцию и ее реализации. Таким образом, производственный цикл — это период времени, который начинается с момента поступления материалов на склад и заканчивается в момент отгрузки покупателю готовой продукции, которая была изготовлена из данных материалов.

Цикл оборота дебиторской задолженности — среднее время, необходимое для погашения покупателями дебиторской задолженности, возникшей в результате осуществления продаж в кредит.

Цикл оборота кредиторской задолженности — среднее

время, проходящее с момента закупки материально-производственных

запасов предприятием до момента оплаты счетов кредиторов.

На основе вышеприведенных компонентов рассчитывается финансовый цикл.

Финансовый цикл — это разрыв между сроком платежа по своим обязательствам перед поставщиками и получением денег от покупателей (дебиторов). Иными словами, он характеризует отрезок времени, в течение которого полный оборот совершают собственные оборотные средства.

Финансовый цикл = Производственный цикл + Период оборота дебиторской задолженности — Период оборота кредиторской задолженности

Сокращение операционного и финансового циклов в динамике рассматривается как положительная тенденция. Оно может произойти за счет ускорения производственного процесса (периода хранения материально-производственных запасов, снижения длительности изготовления готовой продукции и периода ее хранения на складе), ускорения оборачиваемости дебиторской задолженности, замедления оборачиваемости кредиторской задолженности.

В банковской практике операционный цикл рассматривается как:

Операционный цикл = Оборачиваемость запасов + Оборачиваемость дебиторской задолженности — Оборачиваемость кредиторской задолженности (в днях)

Операционный цикл характеризует общее время, в течение

которого финансовые ресурсы омертвлены в запасах и дебиторской задолженности . Поскольку предприятие оплачивает счета поставщиков с

временным лагом, время, в течение которого денежные средства отвлечены

из оборота, то есть финансовый цикл, уменьшается на среднее время

обращения кредиторской задолженности. Сокращение операционного и

финансового циклов в динамике рассматривается как положительная

тенденция. Если сокращение операционного цикла может быть осуществлено

за счет ускорения производственного процесса и оборачиваемости

дебиторской задолженности, то финансовый цикл может быть сокращен как

за счет этих же факторов, так и за счет некоторого некритического

замедления оборачиваемости кредиторской задолженности.

Поскольку предприятие оплачивает счета поставщиков с

временным лагом, время, в течение которого денежные средства отвлечены

из оборота, то есть финансовый цикл, уменьшается на среднее время

обращения кредиторской задолженности. Сокращение операционного и

финансового циклов в динамике рассматривается как положительная

тенденция. Если сокращение операционного цикла может быть осуществлено

за счет ускорения производственного процесса и оборачиваемости

дебиторской задолженности, то финансовый цикл может быть сокращен как

за счет этих же факторов, так и за счет некоторого некритического

замедления оборачиваемости кредиторской задолженности.

- Соловьева Полина Андреевна , студент

- Санкт-Петербургский государственный экономический университет

- ПРОДОЛЖИТЕЛЬНОСТЬ

- ОПЕРАЦИОННЫЙ ЦИКЛ

- ПРОИЗВОДСТВЕННЫЙ ЦИКЛ

- ФИНАНСОВЫЙ ЦИКЛ

- ОБОРОТНЫЕ СРЕДСТВА

Любое предприятие проходит через операционный цикл, включающий еще два важных компонента: цикл оборота материально – производственных запасов и цикла оборота денег.

- Совершенствование условий стимулирования природоохранной деятельности предприятия

- Оценка финансового состояния предприятия и способы предотвращения неплатежеспособности

- Подходы к оптимальному выбору пути профессионального развития

Регулирование использования оборотных средств предприятия связано с определенными характерными чертами формирования его операционного цикла, который в свою очередь включает в себя два других цикла: производственный и финансовый.

Продолжительность описанных выше циклов является самым важным показателем эффективности управления оборотными активами.

Операционный цикл — временной этап от приобретения сырья/материалов до покрытия счета за готовую продукцию.

Производственный цикл — временной этап от закупки сырья/материалов до принятия готовой продукции, которая была произведена из данного сырья/материалов.

Финансовый цикл , который так же называют цикл оборота средств — временной этап от уплаты денежных средств за сырье/материалы, что в свою очередь называется погашением кредиторской задолженности, до получения денежных средств за реализованную продукцию (погашение дебиторской задолженности).

Продолжительность операционного цикла показывает оборачиваемость оборотных средств предприятия, и показывает количество дней для того, чтобы произошел обмен денежных средств на сырье/материалы. Этот показатель считается одним из основных показателей эффективности регулирования оборотными средствами.

Чтобы рассчитать данный показатель, нужно суммировать период оборота дебиторской задолженности, период оборота запасов и затрат, коэффициент оборачиваемости дебиторской задолженности и коэффициент оборачиваемости запасов и затрат.

Из-за увеличения продолжительности операционного цикла происходит рост необходимости оборотных средств, а снижение наоборот является положительным показателем, потому что в результате уменьшается данная потребность.

Данная потребность может произойти из-за следующих факторов:

- Уменьшения времени производственного процесса

- Ускорения оборачиваемости дебиторской задолженности

- Замедления оборачиваемости кредиторской задолженности

Расчет продолжительности производственного цикла предприятия помогает оценить временные затраты на производство товаров.

Для расчета данного показателя, нужно суммировать длительность производственного цикла, длительность технологической обработки, длительность технологического обслуживания и длительность перерывов из-за часов работы предприятия

Расчет продолжительности цикла оборота денег характеризует количество дней между кредиторской и дебиторской задолженности.

Чтобы рассчитать продолжительность данного цикла, нужно суммировать длительность финансового цикла, длительность оборота запасов, длительность оборота, дебиторской задолженности и длительность оборота кредиторской задолженности.

Основные принципы повышения эффективности используемых оборотных средств

Для того чтобы повысить эффективность оборотных активов, нужно следить за тем, чтобы операционный цикл компании сокращался за счет уменьшения производственного цикла и уменьшения финансового цикла.

Производственный цикл предприятия сокращается:

1. Из-за спада периода оборота запасов сырья и материалов.

В противном случае происходить либо истощение складских запасов, что в свою очередь приводит к перебоям в данном цикле, либо наоборот происходит накопление избыточных запасов, снижается эффективность складского управления, на складе копится непригодные для использования материалы. Ведь компания может держать на складе большие запасы материалов именно потому, что поставщики не могут оперативно обеспечить компанию нужными ресурсами.

Также этот период в значительной степени зависит от политики компании в области снабжения основными материальными ресурсами.

2. Из-за уменьшения периода оборота незавершенного производства

Это один из самых мало поддающихся целенаправленному воздействию параметров, потому что сократить его можно, в основном, путем нарушения технологического процесса производства продукции, а это может отразиться на качестве и на финансовой составляющей компании.

Иногда, чтобы сократить данный показатель, компания может приобрести новую современную технику, что, конечно же, не обойдется без последствий.

Это повлечет за собой большую потерю денежных средств предприятия. То есть, чтобы сократить необходимость в оборотных активах, компании придется увеличить финансовые.

Важно отметить, что инвестиционные затраты могут быть значительно больше, чем экономия, которую получит компания за счет уменьшения потребности в оборотных активах. В некоторых случаях компания будет вынуждена отработать не один год прежде чем суммарный эффект от экономии на оборотных активах перекроит инвестиционные затраты.

3. Из-за уменьшения периода оборота готовой продукции/товаров.

Компания может влиять на данный параметр за счет улучшения качества планирования продаж, а также эффективности реализации самого процесса продаж.

Большие запасы готовой продукции/товаров могут быть следствием низкого качества процесса планирования продаж. В таком случае компания подстраховывается и держит на складе значительные запасы.

Повышение эффективности процесса продаж также может положительно сказаться на уменьшении периода оборачиваемости готовой продукции. Чем быстрее компании может продавать свою продукцию, тем меньше период ее оборачиваемости.

Финансовый цикл компании должен происходить за счет:

- уменьшения периода оборота дебиторской задолженности;

- увеличения периода кредиторской задолженности.

Важно решать вопрос не только со снижением дебиторской задолженности, но и её балансирования с кредиторской.

Возможно, что для сокращения оборачиваемости дебиторской задолженности компания будет вынуждена пойти на уступки клиентам, а для увеличения оборачиваемости кредиторской задолженности может возникнуть необходимость в том, чтобы закупать у поставщиков ресурсы по менее выгодным ценам, но зато с отсрочкой оплаты.

Итак, для повышения эффективности управления оборотными средствами предприятию необходимо четко следить за своим операционным, производственным и финансовым циклами. Нужно научиться находить возможности для уменьшения всех этих циклов.

Нужно научиться находить возможности для уменьшения всех этих циклов.

Рисунок 1. Взаимосвязь циклов

Список литературы

- Благих И.А. Управление производственным циклом предприятия // Проблемы современной экономики. – 2010. – С. 97-100.

- Бочаров В.В.,Молдован А.А.,Румянцева Т.В., Скороход А.Ю.,Тереладзе Д.И., Федорова С.В., Шведова Н.Ю., Юрьев С.В., Черненко В.А., Федоров К.И. Финансовый Менеджмент // Учебник и практикум для академического бакалавриата, Санкт-Петербург, 2016.

- Герасименко А. Финансовый менеджмент. Курс для руководителей и начинающих специалистов. / А. Герасименко. – М.: Альпина Паблишер, 2017. – 482 с.

- Кандрашина, Е.А. Финансовый менеджмент: Учебник / Е.А. Кандрашина. — М.: Дашков и К, 2015. — 220 c.

- Найденова, Р.И. Финансовый менеджмент: учебник / Р.И. Найденова, А.Ф. Виноходова. – Москва: Кнорус, 2009. – 208 с.

- Управление финансовой деятельностью предприятий (организаций): учебное пособие / В.И. Бережной [ и др.

]– Москва: Финансы и статистика; ИНФРА-М, 2011. – 336 с.

]– Москва: Финансы и статистика; ИНФРА-М, 2011. – 336 с.

]– Москва: Финансы и статистика; ИНФРА-М, 2011. – 336 с.

]– Москва: Финансы и статистика; ИНФРА-М, 2011. – 336 с.Важнейшей характеристикой операционного цикла, существенно влияющей на объем, структуру и эффективность использования оборотных активов, является его продолжительность, Она включает время от момента расходования денежных средств на приобретение материальных оборотных активов до поступления денег от дебиторов за реализованную им продукцию .

Продолжительность операционного цикла предприятия рассчитывается по следующей формуле:

ПОЦ = ПОда + ПОмз + ПОтп + ПОдз (40)

где ПОЦ — продолжительность операционного цикла предприятия в днях;

ПОдз — период оборота денежных активов в днях;

ПОмз — период оборота сырья, материалов и полуфабрикатов в днях;

ПОгп — период оборота готовой продукции в днях;

ПОдз — период инкассации дебиторской задолженности в днях.

В

рамках операционного цикла выделяют

две основные его составляющие 1)

производственный цикл, 2) финансовый

цикл (или цикл денежного оборота).

Производственный цикл предприятия характеризует период полного оборота материальных элементов оборотных активов, начиная с момента поступления сырья, материалов и заканчивая моментом отгрузки готовой продукции покупателям.

Продолжительность производственного цикла определяется по формуле:

ППЦ = ПОсм + ПОнз + ПОгп, (41)

где ППЦ — продолжительность производственного цикла предприятия в днях;

ПОсм — период оборота сырья, материалов и полуфабрикатов в днях;

ПОнз — период оборота незавершенного производства в днях;

ПОгп — период оборота готовой продукции в днях.

Периоды оборота запасов, незавершенного производства и готовой продукции могут быть рассчитаны по следующему алгоритму:

Зсд; НПсд; ГПсд / Ссд х Д, (42)

где Зсд – среднедневные запасы сырья, материалов и полуфабрикатов в анализируемом периоде;

НПсд – среднедневной объем незавершенного производства в анализируемом периоде;

ГПсд — среднедневной объем готовой продукции в анализируемом периоде;

Сдс – среднедневная себестоимость продукции в анализируемом периоде;

Д

– количество дней в анализируемом

периоде.

Финансовый цикл (цикл денежного оборота) предприятия представляет собой период полного оборота денежных средств, инвестированных в оборотные активы, начиная с момента погашения кредиторской задолженности за полученные сырье, материалы и полуфабрикаты, и заканчивая инкассацией дебиторской задолженности за поставленную готовую продукцию.

Продолжительность финансового цикла (или цикла денежного оборота) предприятия определяется по следующей формуле :

ПФЦ = ППЦ + ПОдз – ПОкз, (43)

где ПФЦ — продолжительность финансового цикла в днях;

ППЦ — продолжительность производственного цикла в днях;

ПОдз — период оборота дебиторской задолженности в днях;

ПОкз — период оборота кредиторской задолженности в днях.

Таким

образом, финансовый цикл складывается

из отрезка времени между уплатой денег

за сырье и материалы и поступлением

денег от продажи готовой продукции. На

продолжительность этого периода влияют:

период кредитования предприятия

поставщиками, период кредитования

предприятием покупателей, период

нахождения сырья и материалов в запасах,

период производства и хранения готовой

продукции на складе.

Как видно, элементы оборотного капитала являются частью непрерывного потока хозяйственных операций. Покупка приводит к увеличению производственных запасов и кредиторской задолженности; производство ведет к росту готовой продукции; реализация ведет к росту дебиторской задолженности и денежных средств в кассе и на расчетном счете. Этот цикл операций многократно повторяется и в итоге сводится к денежным поступлениям и денежным платежам.

Процесс управления оборотными активами

Процесс управления оборотными активами компании включает в себя совокупность следующих этапов :

анализ оборотных активов в предшествующем периоде

определение политики формирования оборотных активов.

оценку реальных потребностей предприятия в оборотных активах.

оптимизацию соотношения постоянной и переменной частей оборотных активов.

мониторинг

ликвидности и обеспечение необходимого

уровня рентабельности

оборотных активов.

оценку возможных потерь оборотных активов.

формирование финансовой структуры источников финансирования оборотных активов.

В процессе анализа оборотных активов предприятия дается оценка:

Динамики общего объема оборотных активов;

Темпов изменения их средней суммы в сопоставлении с темпами изменения объемов реализации;

Динамики удельного веса оборотных активов в общей сумме активов;

Оборачиваемости всех составляющих оборотных активов;

Продолжительности производственного, операционного и финансового циклов;

Рентабельности оборотных активов.

При

выборе политики формирования оборотных

активов финансовому

управляющему приходится балансировать

между риском и эффективностью

деятельности компании. С этим связана

возможность применения при

определении принципиальных подходов

к формированию оборотных активов идей

портфельной теории. Согласно портфельной

теории, можно выделить три

принципиальных

подхода: консервативный, умеренный и

агрессивный .

Применение консервативного подхода предполагает не только полное удовлетворение текущей потребности компании в оборотных активах, но и создание значительных по величине страховых резервов. Таким образом, обеспечивается гарантия минимизации финансовых и операционных рисков, но соответственно снижается эффективность деятельности.

Умеренный подход к формированию оборотных активов предполагает поддержание объема оборотных активов на таком уровне, чтобы полностью удовлетворить текущие потребности компании и создать нормальные по величине страховые резервы. Этот тип политики обладает средним по величине риском и средней эффективностью.

Агрессивная политика формирования оборотных активов связана с минимизацией страховых резервов или полным их отсутствием. Эта политика сопряжена с высоким операционным риском, но обеспечивает максимальную эффективность.

Для

реализации выбранной политики необходимо

произвести расчет потребности в

оборотных активах. Такой расчет

производится на один финансовый цикл

на основе плановых оценок потребности

производства в тех или иных элементах

оборотных активов. Чтобы рассчитать

потребность в оборотных актинах на

один финансовый цикл, нужно рассчитать

потребность в оборотных актинах на

весь операционный цикл, а затем вычесть

кредиторскую задолженность.

Такой расчет

производится на один финансовый цикл

на основе плановых оценок потребности

производства в тех или иных элементах

оборотных активов. Чтобы рассчитать

потребность в оборотных актинах на

один финансовый цикл, нужно рассчитать

потребность в оборотных актинах на

весь операционный цикл, а затем вычесть

кредиторскую задолженность.

Следующий этап в процессе управления оборотными активами связан с оптимизацией соотношения постоянной и переменной частей оборотных активов. Для выбора оптимального соотношения между постоянной и переменной частями оборотных активов сначала, исходя из предыдущей динамики объема оборотных активов и их составляющих, строится график зависимости оборотных активов от времени.

В

соответствии с полученной динамикой

оборотных активов за прошлые периоды

выделяются: максимальное

во времени количество оборотных активов,

задействованных в

производственном процессе; минимальное

во времени количество оборотных активов,

задействованных

в производственном процессе; объем

постоянной части оборотных активов;

средний размер переменной части

оборотных активов.

Выявленные величины экстраполируются в будущее. На их основе оцениваются потребность в оборотных активах и величина страхового резерва.

Важным этапом в системе управления оборотными активами является осуществление мониторинга ликвидности и обеспечения необходимого уровня рентабельности оборотных активов. Хотя практически все оборотные активы являются ликвидными в той или иной степени (кроме расходов будущих периодов и безнадежной дебиторской задолженности), общий уровень их ликвидности должен обеспечивать необходимый уровень платежеспособности предприятия по общим текущим обязательствам. С учетом этого определяется доля оборотных активов в форме денежных средств, высоко- и среднеликвидных активов.

Оборотные

активы, как и все активы, генерируют

прибыль при их использовании и

производстве. Но для повышения уровня

их рентабельности необходимо вкладывать

временно свободные денежные средства

в доходные финансовые инструменты.

Этим обеспечивается более высокий

уровень рентабельности активов.

Следующий этап в управлении оборотными активами связан с оценкой возможных потерь по различным видам активов их минимизацией. Различные элементы оборотных активов создают риски, связанные с их частичной утратой или обесценением. Например, товарно-материальные запасы подвержены потерям от естественной убыли, дебиторская задолженность создает риск невозврата, финансовые инструменты могут обесцениться в связи с неблагоприятной конъюнктурой финансового рынка, деньги теряют свою стоимость в связи с инфляцией. Все эти обстоятельства должны учитываться в политике управления оборотными активами.

В зависимости от определенной потребности в оборотных активах и общего стиля политики управления ими формируется финансовая структура источников их финансирования. Различают три различные стратегии финансирования оборотных активов – умеренную, агрессивную, консервативную .

Целью

умеренной стратегии является минимизация

риска того, что компания окажется не в

состоянии платить по своим обязательствам

при наступлении срока платежа. Согласно

этой стратегии, компания финансирует

основные средства и всю постоянную

часть оборотных активов за счет

долгосрочных

займов, а

переменную часть оборотных активов —

за счет краткосрочных займов.

Согласно

этой стратегии, компания финансирует

основные средства и всю постоянную

часть оборотных активов за счет

долгосрочных

займов, а

переменную часть оборотных активов —

за счет краткосрочных займов.

При использовании агрессивной стратегии компания финансирует основные средства, и часть постоянной части оборотных активов за счет долгосрочных займов. А оставшуюся часть постоянной составляющей оборотных активов и их переменную часть — за счет краткосрочных займов.

При применении консервативной стратегии финансирования вся постоянная часть оборотных активов и часть переменной части (не говоря уже об основных средствах) будут финансироваться за счет долгосрочных займов и собственных средств. Стоимость финансирования в данном случае будет высокой, а риск — низким.

Сколько дней занимает компания для оплаты поставщикам и получения денежных средств от продажи товаров клиентам?

Именно это и показывает финансовый цикл (или денежный цикл, по англ. Cash Conversion Cycle). Он дает представление о том, сколько времени требуется компании для сбора денежных средств от реализации товарно-материальных запасов. Часто компании финансируют приобретение запасов у поставщиков за счет кредиторской задолженности. Также корпорации реализуют продукцию тоже в кредит, не получая все денежные средства от клиентов во время продажи. Таким образом образуется дебиторская задолженность.

Cash Conversion Cycle). Он дает представление о том, сколько времени требуется компании для сбора денежных средств от реализации товарно-материальных запасов. Часто компании финансируют приобретение запасов у поставщиков за счет кредиторской задолженности. Также корпорации реализуют продукцию тоже в кредит, не получая все денежные средства от клиентов во время продажи. Таким образом образуется дебиторская задолженность.

Для расчета продолжительности финансового цикла необходимо знать несколько цифр из финансовой отчетности:

Выручка и себестоимость реализованной продукции (COGS) из отчета о прибылях и убытках

Уровень запасов на начало и конец периода

Дебиторская задолженность на начало и конец периода

Кредиторская задолженность на начало и конец периода

Количество дней в периоде (год = 365 дней).

Финансовый цикл равен : 1) Оборачиваемость запасов (DIO) Плюс (+) 2) Оборачиваемость дебиторской задолженности (DSO) Минус (-) 3) Оборачиваемость кредиторской задолженности (DPO) Финансовый цикл = DIO + DSO – DPO Финансовый цикл = Операционный цикл – DPO |

Рассмотрим каждый компонент по отдельности

.

1 . Оборачиваемость запасов (в днях) (по англ . Days Inventory Outstanding): Здесь рассматривается вопрос о том, сколько дней требуется, чтобы продать все запасы. Чем меньше дней, тем лучше.

DIO = (Средний уровень запасов / Себестоимость продаж) * 365

Средний уровень запасов = (Запасы на начало + запасы на конец) / 2

2. Оборачиваемость дебиторской задолженности (по англ . Days Sales Outstanding) : количество дней, необходимых для сбора средств от продажи. При продаже товаров только за наличные DSO равен 0, но часто покупатели используют отсрочку, предоставленную компанией. Опять же, чем короче срок взыскания средств , тем лучше.

DSO = (Средний уровень ДЗ / Выручка) * 365

Средний уровень ДЗ = (ДЗ на начало + ДЗ на конец) / 2

3. Оборачиваемость кредиторской задолженности (по англ

. Days Payable Outstanding) в днях: включает в себя оплату компанией поставщикам. Если компания может удержать у себя средства дольше, это позволит максимизировать свой инвестиционный потенциал

. Поэтому более длинный DPO лучше.

Поэтому более длинный DPO лучше.

DPO = (Среднее значение КЗ / Себестоимость реализованной продукции) * 365

Операционный цикл

Первые два компонента CCC, а именно оборачиваемость запасов DIO и дебиторской задолженности DSO – это так называемый операционный цикл. Он показывает, сколько дней требуется компании для реализации продукции и сбора средств с клиентов после продажи.

Операционный цикл = DIO + DSO

Ниже приведены данные финансовой отчетности компании ABC. Все числа указаны в миллионах долларов.

2015 | 2016 | |

Выручка | 560 | Не требуется |

Себестоимость продаж | 300 | Не требуется |

Запасы | 100 | |

Дебиторская задолженность | ||

Кредиторская задолженность | ||

Среднее значение запасов | (90 + 100) / 2 = 95 | |

Среднее значение ДЗ | (30 + 40) / = 35 | |

Среднее значение КЗ | (27 + 25) / 2 = 26 | |

Используя формулы выше , рассчитаем продолжительность финансового цикла:

Оборачиваемость запасов (в днях) = ($95 / $300)

* 365 дней = 115. 6 дней

6 дней

Оборачиваемость дебиторской задолженности = ($35 / $560) * 365 дней = 22.8 дня

Оборачиваемость кредиторской задолженности = ($26 / $300) * 365 дней = 31.6 дня

Финансовый цикл = 115.6 + 22.8 – 31.6 = 106.8 дней

Операционный цикл = 115.6 + 22.8 = 138.4 дней

$ млн. | Apple | Walmart |

Выручка 2017 | $229,234.0 | $495,761.0 |

Себестоимость 2017 | $141,048.0 | $373,396.0 |

Товарно-материальные запасы | $3,493. | $43,414.5 |

Дебиторская задолженность | $16,814.0 | $5,724.5 |

Кредиторская задолженность | $43,171.5 | $43,762.5 |

Оборачиваемость запасов (дн) | 9.0 | 42.4 |

Срок погашения дебиторской задолженности | 26. | 4.2 |

Срок погашения кредиторской задолженности | 111.7 | 42.8 |

Операционный цикл | 35.8 | 46.7 |

Финансовый цикл | -75.9 | 3.9 |

5

5 8

8У Apple – отрицательный финансовый цикл (минус 76 дней). Это означает, что Компания получает оплату от клиентов задолго до того, как Apple погашает кредиторскую задолженность перед поставщиками. По сути, это беспроцентный способ финансирования своей деятельности за счет заимствований у своих поставщиков.

По сути, это беспроцентный способ финансирования своей деятельности за счет заимствований у своих поставщиков.

Клиенты Walmart всего за 4 дня оплачивают свои покупки в магазине, главным образом потому, что люди платят наличными или используют карты Visa или Mastercard. Большая разница между Apple и Walmart в управлении запасами. Неудивительно, что Walmart держит товар на полках дольше, чем Apple. Разумеется, характер бизнеса Walmart сильно отличается от Apple. Поэтому несправедливо сравнивать эти корпорации. При этом, все же отрицательный финансовый цикл у Apple – редкость среди крупнейших конгломератов.

Финансовый цикл предприятия, порядок его расчета

Содержание

Введение…………………………………………………………

Глава I Теоретические основы финансового цикла предприятия

1.1 Понятие и сущность

1.2 Взаимосвязь финансового и производственного циклов …………………9

Глава II Порядок определения финансового цикла предприятия

2. 1 Расчет продолжительности

1 Расчет продолжительности

2.2 Анализ финансового цикла предприятия…………………………………..15

Заключение……………………………………………………

Список использованных источников……………………………………………

Приложение 1. Таблица 1. Краткая характеристика финансовых циклов……20

Приложение 2. Бухгалтерский баланс на

31 декабря 2011 года ОАО «Автоваз»………………………………………………………

Приложение 3. Отчет о прибылях и убытках за 2011 года

ОАО «Автоваз»………………………………………………………

Введение

Данная исследовательская работа в области долгосрочной финансовой политике посвящена изучению финансового цикла предприятия и порядку его расчета.

Финансовый цикл –

это период времени от оплаты сырья

до получения денежных средств за реализованную

продукцию. Финансовый цикл определяет

потребность в оборотном капитале, то

есть потребность в финансировании операционного

цикла, не покрытую кредиторской задолженностью.

Финансовый цикл определяет

потребность в оборотном капитале, то

есть потребность в финансировании операционного

цикла, не покрытую кредиторской задолженностью.

Финансовый цикл является не только важнейшим показателем эффективности управления оборотными активами, кредиторской задолженностью и оборотным капиталом организации, но и индикатором устойчивости рыночных позиций организации и ее возможности в финансировании производственного цикла за счет рыночных контрагентов, то есть возможности диктовать свои условия контрагентам.

Финансовый цикл тесно

взаимосвязан с производственным и

операционным циклами. В любое время

организация должна стремиться к

снижению производственного и

Таким образом, можно сделать вывод, что тема данной курсовой работы является актуальной.

Объект курсовой работы: оборотные средства предприятия.

Предмет курсовой работы: расчет финансового цикла.

Целью курсовой работы является: изучение продолжительности финансового цикла предприятия.

Задачи курсовой работы:

1) на основе анализа литературы раскрыть теоретические основы финансового цикла предприятия: сущность финансового цикла предприятия и его взаимосвязь с производственным циклом;

2) изучить порядок определения финансового цикла предприятия, то есть: произвести расчет продолжительности финансового цикла и его анализ на примере какой-либо организации.

Курсовое исследование написано при использовании литературы по долгосрочной финансовой политике, финансам предприятий, специализированным исследованиям, раскрывающим затронутую проблему, материалам периодической печати, а также информация из сети Интернет. Список использованных источников представлен в конце курсовой работы.

Глава I Теоретические основы финансового цикла предприятия

1. 1 Понятие и сущность финансового

цикла предприятия

1 Понятие и сущность финансового

цикла предприятия

Продолжительность производственного, операционного и финансового циклов является важнейшим индикатором эффективности управления оборотными активами. Производственный цикл – это цикл операций с материальными оборотными активами, то есть период времени от закупки сырья до получения готовой продукции. Операционный цикл – это период времени от закупки сырья до оплаты готовой продукции (если организация работает на условиях предоплаты, то моментом окончания операционного цикла будет отгрузка, а не оплата готовой продукции).

«Финансовый цикл – это период времени

от оплаты сырья до получения денежных

средств за реализованную продукцию. Финансовый

цикл определяет потребность в оборотном

капитале, то есть потребность в финансировании

операционного цикла, не покрытую кредиторской

задолженностью»1. Финансовый цикл является не только

важнейшим показателем эффективности

управления оборотными активами, кредиторской

задолженностью и оборотным капиталом

организации, но и индикатором устойчивости

рыночных позиций организации и ее возможности

в финансировании производственного цикла

за счет рыночных контрагентов, то есть

возможности диктовать свои условия контрагентам.

Финансовые циклы

Данные виды финансовых циклов, приведенные на рис.

1 — 4, весьма условны, и не учитывают наличия

одновременно и выданных авансов, и кредиторской

задолженности перед поставщиками и подрядчиками

или же полученных авансов вместе с дебиторской

задолженностью покупателей и заказчиков.

Также на рис. 1 – 4 цифрами 1 – 7 показана

продолжительность отдельных отрезков

производственного, операционного и финансового

циклов. Цифрой 1 на схеме обозначено —

время пребывания сырья и материалов на

складе, цифрой 2 – продолжительность

производственного процесса, цифрой 3

– время пребывания готовой продукции

на складе, цифрой 4 – срок погашения дебиторской

задолженности, цифрой 5 – срок погашения

кредиторской задолженности, цифрой 6

– продолжительность обращения выданных

авансов, цифрой 7 – продолжительность

обращения полученных авансов.

«В аналитических целях следует сравнивать выданные авансы с кредиторской задолженностью (без полученных авансов), а также полученные авансы с дебиторской задолженностью (без выданных авансов)»2.

Так как рис. 1 — 4 не дают четкой характеристики

финансовых циклов, то можно более подробно

рассмотреть их в таблице 1. Краткая характеристика

финансовых циклов (Приложение 1). Из данной

таблицы можно сделать следующие выводы:

Классический цикл (рис.1) характеризуется

значительной дебиторской и кредиторской

задолженностью, независимой финансовой

устойчивостью (за счет равновесия дебиторской

и кредиторской задолженности) и небольшим

положительным влиянием на прибыль. Обратный

цикл (рис.2) характеризуется значительными

авансами, независимой финансовой устойчивостью

(за счет равновесия дебиторской и кредиторской

задолженности) и небольшим отрицательным

влиянием на прибыль. Удлиненный цикл

(рис. 3) характеризуется значительной

дебиторской задолженностью и высокой

балансовой финансовой устойчивостью

(вследствие увеличения ликвидных активов),

однако потери на финансировании финансового

цикла могут оказывать обратное влияние

(через снижение прибыли) на операционную

финансовую устойчивость организации. А также, укороченный финансовый цикл

(рис. 4) который характеризуется значительной

кредиторской задолженностью и низкой

балансовой финансовой устойчивостью,

положительно влияет на прибыль организации

и на операционную финансовую устойчивость

организации.

А также, укороченный финансовый цикл

(рис. 4) который характеризуется значительной

кредиторской задолженностью и низкой

балансовой финансовой устойчивостью,

положительно влияет на прибыль организации

и на операционную финансовую устойчивость

организации.

Рис. 1 Классический финансовый цикл

Рис. 2 Обратный финансовый цикл

Рис. 3 Удлиненный финансовый цикл

Рис. 4 Укороченный финансовый цикл

«Чем короче циклы, тем ниже степень обеспеченности организации оборотными активами и тем рискованнее организация. Однако, чем больше продолжительность циклов, тем выше потребность организации в источниках финансирования и тем выше затраты на финансирование»3. Возможна ситуация, в частности для оптовых посредников, когда продолжительный финансовый цикл приводит к полной потере маржи за счет оплаты процентов по кредитам, привлекаемым для финансирования дебиторской задолженности.

Сокращение времени финансового цикла может быть достигнуто тремя путями:

— уменьшение продолжительности

производственного цикла за

— увеличение срока

погашения длительности

— увеличением срока

погашения длительности

Таким образом, возникает противоречие между эффективностью деятельности, с одной стороны, и финансовой устойчивостью с другой. «Изменение схемы оплаты поставщикам на условия предоплаты по сравнению с расчетами по мере поставки может при определенных условиях рассматриваться как признак утраты своих рыночных позиций и угроза непрерывности ее деятельности, поскольку вызывает дополнительную потребность в финансовых ресурсах»4.

1.2 Взаимосвязь финансового и производственного циклов

Известно, что от соотношения

продолжительности

«Любая организация проходит через цикл

операционной деятельности, в течение

которого закупаются товарно-материальные

ценности, производится готовая продукция,

товары или продукция реализуются за наличные

денежные средства или в кредит и, наконец,

дебиторская задолженность погашается

за счет поступлений денежных средств

от клиентов»5. Такой цикл называется операционным

(ОЦ), или же производственно-коммерческим

(ПКЦ) и его можно представить на рисунке.

Такой цикл называется операционным

(ОЦ), или же производственно-коммерческим

(ПКЦ) и его можно представить на рисунке.

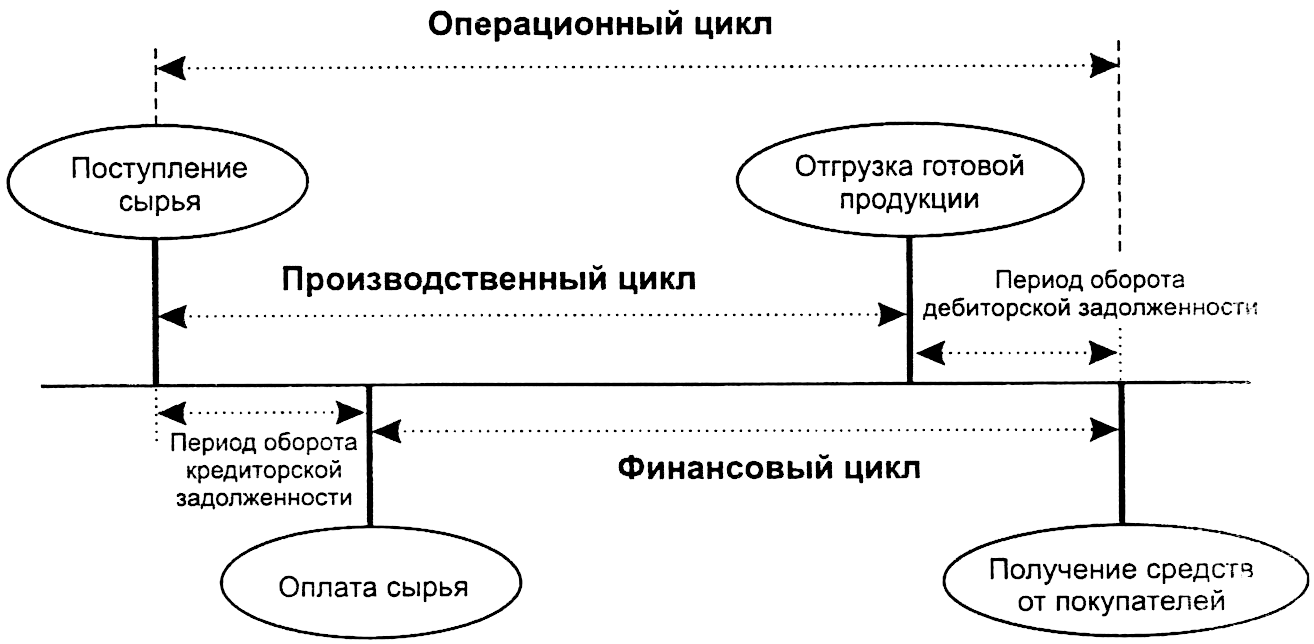

Рис. 5 Связь производственного и финансового циклов

На основе рис. 5 в составе операционного цикла можно выделить следующие составляющие компоненты:

1) Производственный цикл или же цикл оборота товарно-материальных запасов – это среднее время, которое необходимо для перевода товарно-материальных запасов из формы материалов в готовую продукцию и ее реализации. Таким образом, производственным циклом является период времени, начинающийся с того, что материалы поступают на склад организации и заканчивающийся, тогда когда происходит отгрузка покупателю продукции, изготовленной из этих материалов.

«Продолжительность производственного

цикла предприятия можно определить по

данной формуле: ППЦ = ПОСМ + ПОНЗП + ПОГП , где ПОСМ — это период оборота среднего запаса

сырья, материалов и полуфабрикатов, в

днях; ПОНЗП — период оборота среднего объема незавершенного

производства, в днях; ПОСМ – период оборота среднего запаса готовой

продукции»6.

2) Цикл оборота дебиторской

3) Цикл оборота кредиторской задолженности – это среднее время, которое проходит с момента закупки товарно-материальных запасов организацией до момента оплаты счетов кредиторов.

Исходя из данных компонентов, которые выделены на рис. 5 можно рассчитать важнейший для анализа и принятия решений цикл оборота денежных средств, или же, другими словами, финансовый цикл (ФЦ).

«Финансовый цикл – это период между оплатой

за товарно-материальные ценности и получением

денежных средств от продаж, на протяжении

которого организация должна обладать

в меру достаточным оборотным капиталом»7. Можно сказать, что ФЦ начинается с момента

оплаты поставщиком материалов и заканчивается

моментом получения денег от покупателей

за отгруженную продукцию. Продолжительность

финансового цикла можно определить с

помощью продолжительности производственного

цикла: ПФЦ = ППЦ + ПОДЗ – ПОКЗ, где ПОДЗ – период оборота средней дебиторской

задолженности; а ПОКЗ – период оборота средней кредиторской

задолженности.

Продолжительность

финансового цикла можно определить с

помощью продолжительности производственного

цикла: ПФЦ = ППЦ + ПОДЗ – ПОКЗ, где ПОДЗ – период оборота средней дебиторской

задолженности; а ПОКЗ – период оборота средней кредиторской

задолженности.

В заключении можно сделать вывод, что исходя из всего вышеперечисленного, взаимосвязь производственного и финансового цикла, отображенная на рис. 5, заключается в том, что с помощью формулы производственного цикла ППЦ = ПОСМ + ПОНЗП + ПОГП, можно рассчитать формулу продолжительности финансового цикла ПФЦ = ППЦ + ПОДЗ – ПОКЗ, откуда видно, что величина продолжительности финансового цикла зависит от величины продолжительности производственного цикла.

Глава II Порядок определения финансового цикла предприятия

2.1 Расчет продолжительности финансового цикла предприятия

«Расчет продолжительности финансового

цикла – основа планирования и управления

денежными средствами»8. В любое время организация должна стремиться

к снижению производственного и финансового

цикла. Поэтому предприятия должны применять

следующие действия:

Поэтому предприятия должны применять

следующие действия:

— высокоэффективная ценовая политика;

— снижение производственного цикла;

— регулирование дебиторской задолженности;

— оптимизировать

— оптимизировать доставку материалов и сырья;

— хранение готовой продукции и оптимизация ее доставки;

— контроль денежных средств и т.д.

Продолжительность финансового цикла (ПФЦ) в днях оборота можно рассчитать по данной формуле:

ПФЦ = ПОЦ – ВОК = ВОЗ + ВОД – ВОК, где ПОЦ – продолжительность операционного цикла; ВОК – время обращения кредиторской задолженности; ВОЗ – время обращения производственных запасов; ВОД – время обращения дебиторской задолженности; а Т – длина периода, по которому рассчитываются средние показатели (как правило, год, т.е. Т = 365). Чтобы найти продолжительность финансового цикла нужно рассчитать следующие показатели:

Курсовая работа: Производственный и финансовый циклы организации: формирование, взаимосвязь, пути сокращения

Расчет продолжительности финансового цикла. Зависимость финансового, производственного и операционного циклов предприятия. Расчет и анализ финансового и производственного цикла на примере ООО «Владхолод-ДВ», разработка мероприятий по их снижению.

Зависимость финансового, производственного и операционного циклов предприятия. Расчет и анализ финансового и производственного цикла на примере ООО «Владхолод-ДВ», разработка мероприятий по их снижению. Краткое сожержание материала:

20

Размещено на

Содержание

Введение

1. Понятие и сущность финансового цикла

1.1 Расчет продолжительности финансового цикла

1.2 Зависимость финансового, производственного и операционного циклов

предприятия

2. Анализ производственного и финансового циклов ООО «Владхолод-ДВ»

2.1 Общая характеристика предприятия

2.2 Анализ производственного цикла

2.3 Анализ финансового цикла предприятия

2.4 Пути сокращения производственного и финансового цикла предприятия

Заключение

Список использованных источников

Введение

Эффективность управления финансами во многом зависит от соотношения длительности финансового и производственного циклов.

Анализ структуры собственных оборотных средств демонстрирует важность временных характеристик для управления оборотным капиталом. В этом отношении особое значение приобретает распределение потребности в оборотных активах во времени. Для этих расчетов применяют методику, основанную на длительности финансово-эксплуатационного цикла и планируемых затратах по текущей деятельности.

Длительность финансово-эксплуатационного цикла в производственной сфере включает продолжительность поставки, изготовления и сборки изделий, а также период их сбыта, ожидания погашения дебиторской задолженности.

В производстве цикл начинается с момента отпуска материалов со склада предприятия и заканчивается отгрузкой готовой продукции покупателю, которая быта изготовлена из этих материалов.

Финансовый цикл начинается с момента перечисления денежных средств поставщикам при погашении кредиторской задолженности и заканчивается в момент получения денег от покупателей за отгруженную продукцию при погашении дебиторской задолженности, т. е. это период времени между сроком платежа по своим обязательствам перед поставщиками и получением денег от покупателей (дебиторов). Он характеризует отрезок времени, в течение которого собственные оборотные средства совершают полный оборот.

е. это период времени между сроком платежа по своим обязательствам перед поставщиками и получением денег от покупателей (дебиторов). Он характеризует отрезок времени, в течение которого собственные оборотные средства совершают полный оборот.

Финансовый цикл, или цикл обращения денежной наличности, представляет собой время, в течение которого денежные средства извлечены из оборота. Продолжительность финансового цикла в днях оборота можно рассчитать как разницу между продолжительностью операционного цикла и временем обращения кредиторской задолженности. Целью управления оборотным капиталом является сокращение финансового цикла. Уменьшение длительности финансового цикла означает уменьшение периода оборота собственных оборотных средств, что является актуальным для любого предприятия.

Объект исследования — ООО «Владхолод-ДВ».

Предмет исследования — производственный и финансовый циклы ООО «Владхолод-ДВ».

Целью работы — рассмотреть взаимосвязь производственного и финансового циклов ООО «Владхолод-ДВ» и разработать мероприятия по их снижению.

В соответствии с данной целью следует выделить следующие задачи:

— рассмотреть сущность и расчет финансового цикла предприятия;

— проанализировать зависимость производственного и финансового цикла предприятия;

— провести расчеты и анализ финансового и производственного цикла ООО «Владхолод-ДВ»;

— разработать мероприятия по снижению финансового и производственного циклов ООО «Владхолод-ДВ».

В работе использованы работы таких экономистов как Веретенникова О.Б, Бороненкова С.А., Маслова Л.И., Крылов С.И., Дубровский В.Ж., Чайкин Б.И., Зайцев Н.Л., Казак Ю.А., Моляков Д.С., Стоянова Е.С. и другие.

1. Понятие и сущность финансового цикла

Финансовый цикл, или цикл обращения денежной наличности представляет собой время, в течение которого денежные циклы отвлечены из оборота.

Продолжительность финансового цикла характеризует среднюю продолжительность между оттоком денежных средств в связи с осуществлением текущей производственной деятельности и их притоком как результатом производственно-финансовой деятельности [12].

Этот показатель необходим для определения эффективности финансовой деятельности предприятия.

Предприятие всегда располагает резервом, которым можно воспользоваться, если нужны денежные ресурсы. Этот резерв — кредиторская задолженность.

Действительно, деньги, вложенные в производство (сырье, материалы, незавершенное производство и др.), не могут быть извлечены оттуда для покрытия их кратковременного их недостатка — естественно, речь не идет о распродаже производственных запасов по бросовым ценам. Точно также дело обстоит и с дебиторской задолженностью — можно добиваться изменений в отношениях с дебиторами, однако это длительный, не сиюминутный процесс.

Иное дело кредиторская задолженность — моментом оплаты можно управлять, в критической ситуации можно пойти на задержку в погашении задолженности и др. Иными словами, кредиторская задолженность как фактор регулирования текущих денежных средств (естественно, косвенный, а не прямой) более управляема и, следовательно, должна учитываться при характеристике текущей финансовой деятельности на предприятии [16].

Приведенные аргументы дают основание утверждать, что с позиции управления денежными средствами позиция в отношении неденежных оборотных активов в известной степени может быть отнесена к решениям стратегического или, по крайней мере тактического характера, тогда как принципы управления кредиторской задолженностью имеют непосредственное отношение к регулированию текущей финансовой деятельности в части мобилизации денежных средств. Таким образом, логически доказана необходимость количественной оценки финансовой деятельности предприятия в плане циркуляции денежных средств на предприятии.

Операционный цикл характеризует производственно-технологический аспект деятельности предприятия, общее время, в течение которого финансовые ресурсы заморожены в запасах и дебиторской задолженности. Финансовый цикл — финансовую компоненту деятельности. Поскольку предприятие оплачивает счета предприятия с временным лагом, время, в течение которого денежные средства отвлечены из оборота, т. е. финансовый цикл, меньше на среднее время обращения кредиторской задолженности.

е. финансовый цикл, меньше на среднее время обращения кредиторской задолженности.

Несомненно, операционный и финансовый цикл взаимосвязаны; тем не менее, они, в известном смысле, описывают различные стороны процесса функционирования предприятия как хозяйствующего субъекта [23].

Сокращение операционного и финансового циклов в динамике рассматривается как положительная тенденция. Если сокращение операционного цикла может быть сделано за счет ускорения производственного процесса и оборачиваемости дебиторской задолженности, то финансовый цикл может быть сокращен как за счет данных факторов, так и за счет некоторого некритического замедления оборачиваемости кредиторской задолженности.

Таким образом, продолжительность финансового цикла (ПФЦ) в днях оборота рассчитывается по формуле:

ПФЦ = ПОЦ — ВОК = ВОЗ + ВОД — ВОК

ЧТ

где ПОЦ — продолжительность операционного цикла;

ВОК — время обращения кредиторской задолженности;

ВОЗ — время обращения производственных запасов;

ВОД — время обращения дебиторской задолженности;

Т — длина периода, по которому рассчитываются средние показатели (как правило, год, т. е. Т = 365).

е. Т = 365).

Расчет обычно ведут по годовым данным, например по годовому балансу.

Для чистоты данных следует брать кредиторскую задолженность в части, относящейся к расчетам за поставленное сырье, материалы и услуги (в частности, краткосрочные кредиты и займы, поставщики и подрядчики, векселя к уплате). То в отношении показателя продолжительности финансового цикла подобного безапелляционного суждения сделать нельзя. Необходим факторный анализ, поскольку, если сокращение продолжительности финансового цикла достигнуто за счет неоправданного замедления оборачиваемости кредиторской задолженности, то подобный факт имеет скорее негативный, нежели позитивный оттенок [28].

Из формулы следует, что продолжительность финансового цикла зависит от трех факторов; первые два достаточно инерционны, зато последний фактор существенно контролируем управленческим персоналом в плане управления текущими финансовым средствами. Управляя именно этим фактором (в частности, принимая те или иные условия оплаты поставок сырья и материалов, сознательно нарушая платежную дисциплину и т. п.), как раз и пытаются найти оптимальный вариант оперативного управления финансовой деятельностью предприятия.

п.), как раз и пытаются найти оптимальный вариант оперативного управления финансовой деятельностью предприятия.

Эффективность управления финансами во многом зависит от соотношения длительности финансового и производственного циклов.

Производственный цикл начинается с момента поступления материалов на склад предприятия, а заканчивается в момент отгрузки покупателю продукции, которая была изготовлена из данных материалов.

Финансовый цикл начинается с момента оплаты поставщикам данных материалов (погашение кредиторской задолженности), а заканчивается в момент…

Новая фаза в финансовом цикле

G ГРЕБАТЬ трудно, но стареть еще труднее. По мере того как бизнес-цикл взрослеет и стареет, он проходит фазы, как и люди. Они отражаются на финансовых рынках. Стратеги любят говорить об инвестировании в начале, середине или конце цикла. Трудно сказать, когда заканчивается один этап и начинается другой, так же как трудно отличить взрослую жизнь от подросткового возраста. Тем не менее, рынки дают некоторые намеки.Наклон кривой доходности казначейских облигаций равен единице.

Стратеги любят говорить об инвестировании в начале, середине или конце цикла. Трудно сказать, когда заканчивается один этап и начинается другой, так же как трудно отличить взрослую жизнь от подросткового возраста. Тем не менее, рынки дают некоторые намеки.Наклон кривой доходности казначейских облигаций равен единице.

Ваш браузер не поддерживает элемент

Наслаждайтесь большим количеством аудио и подкастов на iOS или Android.

В первом квартале кривая доходности казалась ясной. Крутизна его наклона — рост долгосрочной доходности по сравнению с краткосрочной доходностью — говорила о том, что экономика ускоряется и приближается инфляция. С тех пор, к удивлению многих, многое из этого ужесточения было обращено вспять. Из множества интерпретаций этого изменения выделяется одна.Это говорит о том, что фаза раннего цикла закончилась. Рынки вступили в новую, более сложную стадию.

Начните со сдвига кривой доходности. Стандартной мерой его наклона является разрыв между двух- и десятилетними процентными ставками. Чем шире зазор, тем круче склон. В начале года разрыв составлял 0,82 процентных пункта. Три месяца спустя он увеличился до 1,58 процентных пункта, почти полностью из-за роста долгосрочной доходности (см. график). Заметный сдвиг в фискальной политике в Америке оказал большое влияние.К марту был подписан закон о бюджетных расходах на сумму 1,9 триллиона долларов. Еще больший пакет финансирования инфраструктуры находился в разработке.

Чем шире зазор, тем круче склон. В начале года разрыв составлял 0,82 процентных пункта. Три месяца спустя он увеличился до 1,58 процентных пункта, почти полностью из-за роста долгосрочной доходности (см. график). Заметный сдвиг в фискальной политике в Америке оказал большое влияние.К марту был подписан закон о бюджетных расходах на сумму 1,9 триллиона долларов. Еще больший пакет финансирования инфраструктуры находился в разработке.

Однако в начале апреля кривая начала выравниваться. Доходность по двух-, трех- и пятилетним казначейским облигациям оживилась, поскольку денежные рынки начали оценивать в расчете на то, что Федеральная резервная система повысит процентные ставки в 2023 году. На длинном конце кривой были более значительные движения. К этой неделе доходность десятилетних облигаций упала до 1,5%, что более чем на 0,2 процентных пункта ниже, чем в конце марта.Доходность 30-летних облигаций упала еще больше.

Что бы ни скрывалось за этим, на самом деле это не может быть возложено на дверь ФРС. Снижение долгосрочной доходности началось задолго до заседания ФРС на прошлой неделе, на котором прозвучал более ястребиный тон в отношении инфляции. Некоторые объясняют это «техническими факторами» — сделками с облигациями, совершаемыми из соображений управления рисками, для ребалансировки портфелей или следования ценовому импульсу. Глобальные влияния, безусловно, сыграли свою роль. Сверхнизкие процентные ставки в Японии и Европе сдерживают доходность в Америке.Они могут подняться лишь до тех пор, пока тяжесть покупок со стороны жадных до дохода иностранцев не столкнет их вниз.

Снижение долгосрочной доходности началось задолго до заседания ФРС на прошлой неделе, на котором прозвучал более ястребиный тон в отношении инфляции. Некоторые объясняют это «техническими факторами» — сделками с облигациями, совершаемыми из соображений управления рисками, для ребалансировки портфелей или следования ценовому импульсу. Глобальные влияния, безусловно, сыграли свою роль. Сверхнизкие процентные ставки в Японии и Европе сдерживают доходность в Америке.Они могут подняться лишь до тех пор, пока тяжесть покупок со стороны жадных до дохода иностранцев не столкнет их вниз.

Однако есть более глубокое сообщение. Рынок облигаций намекает, что фаза раннего цикла, когда рискованные активы используются почти без дискриминации, подошла к концу. Возможно, пик экономического роста уже пройден. Показатели выпуска и заказов в индексе менеджеров по закупкам в обрабатывающей промышленности ( PMI ), внимательно отслеживаемом показателе активности, вероятно, достигли пика в мае. Другие циклические индикаторы перевернулись.Перспективы дальнейшего фискального стимулирования также более неопределенны. Американский законопроект об инфраструктуре застрял; все, что сейчас выйдет из Конгресса, будет иметь гораздо меньшую цену, чем цифра в 2-3 триллиона долларов, широко разрекламированная всего несколько недель назад.

Другие циклические индикаторы перевернулись.Перспективы дальнейшего фискального стимулирования также более неопределенны. Американский законопроект об инфраструктуре застрял; все, что сейчас выйдет из Конгресса, будет иметь гораздо меньшую цену, чем цифра в 2-3 триллиона долларов, широко разрекламированная всего несколько недель назад.

Рынки смотрят в будущее. Теперь у них меньше поводов для ожиданий. Если пик роста 90 007 ВВП 90 008 остался в прошлом, возможности дальнейшего пересмотра в сторону повышения прогнозов доходов фондового рынка ограничены. Индекс S и P 500 уже торгуется с высоким коэффициентом ожидаемой прибыли.Многие хорошие новости уже заложены в рискованные активы. Если вы активный трейдер, вам нужно, чтобы что-то пошло не так, чтобы создать возможность для покупки, — говорит Эрик Лонерган из M и G , управляющий фондом. Не имея новых факторов, способных поднять цены, рисковые активы уязвимы для снижения.

Здесь есть отголоски начала 2004 года, говорит Эндрю Шитс из банка Morgan Stanley. Когда в 2003 году уровень безработицы в Америке достиг своего пика, это стало сигналом к восстановлению экономики и сильному ралли рискованных активов в начале цикла.Акции, товары и корпоративные облигации показали очень хорошие результаты, как и в прошлом году. Когда 2003 год превратился в 2004 год, экономика продолжала развиваться. Но рынки погрузились в нечто вроде фанка.

Перспективы аналогичны, считает г-н Шитс: период консолидации на фондовом рынке; небольшое расширение кредитных спредов; эпизод скромной силы доллара. Не все согласятся. Трудно признать, что фаза раннего цикла может быть закончена. Не прошло и года, как глобальный дно ВВП .Но если вы живете так же быстро и горите так же ярко, как этот деловой цикл, то средний возраст наступает рано. Затем вы начинаете задаваться вопросом, как вы сюда попали и что, черт возьми, теперь будет вас гнать.

Эта статья была опубликована в разделе «Финансы и экономика» печатного издания под заголовком «Сдерживание доходности».

Инвестиционные стратегии для 4 стадий экономического цикла ниже). Наша экономика проходит через разные этапы экономического цикла, где разные типы инвестиций приносят лучший или худший результат.В моей фирме мы корректируем общее распределение акций, облигаций и других инвестиций в зависимости от того, где мы находимся в цикле и куда, по нашему мнению, движемся, а также от базовых инвестиций в секторах.

Наша цель состоит в том, чтобы управлять портфелем, чтобы найти самую высокую потенциальную норму прибыли при наименьшем уровне риска (также известная как доходность с поправкой на риск), добавив потенциал роста в периоды роста и добавив основную защиту за счет использования страховых продуктов, во времена неопределенности.

4 цикла экономики

На приведенном выше графике представлена экономика, проходящая через четыре стадии экономического цикла. Часть кривой, которая находится выше базовой линии, представляет собой период экономического роста, а часть, которая находится ниже линии, представляет собой экономический спад.

Мы считаем, что в настоящее время мы находимся в середине цикла и готовы продолжить рост благодаря сбережениям, которые американцы смогли накопить во время пандемии. По мере того, как они возвращаются к еде вне дома, путешествиям, покупкам и т. д.мы могли видеть, что значительная часть этих денег возвращается в экономику. Еще одним фактором является благоприятная для акций денежно-кредитная политика Федерального резерва.

Существует множество рисков, за которыми мы следим, включая инфляцию, налоги, государственную политику и расходы, политику в отношении COVID-19 и многое другое. По мере возникновения проблем мы оцениваем и отслеживаем их и вносим соответствующие изменения в нашу инвестиционную стратегию, чтобы максимально эффективно управлять портфелями.

Что имеет тенденцию к успеху в начале и середине цикла

В диверсифицированном портфеле распределение акций и облигаций обычно определяет риск портфеля.Чем больше акций в портфеле, тем выше риск. Акции, как правило, работают лучше в начале и середине цикла, а облигации, как правило, лучше во время рецессии. Причина этого в том, что, поскольку инвесторы опасаются вкладывать средства в акции, которые обычно несут больший риск, они ищут безопасность в облигациях. Таким образом, доллары перемещаются с фондового рынка на рынок облигаций, поэтому спрос на облигации растет, а, следовательно, растет и их цена. Это обычно обеспечивает обратную зависимость во время рецессии, призванную добавить защиту и стабильность портфелю.

Причина этого в том, что, поскольку инвесторы опасаются вкладывать средства в акции, которые обычно несут больший риск, они ищут безопасность в облигациях. Таким образом, доллары перемещаются с фондового рынка на рынок облигаций, поэтому спрос на облигации растет, а, следовательно, растет и их цена. Это обычно обеспечивает обратную зависимость во время рецессии, призванную добавить защиту и стабильность портфелю.

Существуют и другие категории инвестиций, которые составляют гораздо меньшую часть портфеля, но также стабильны на поздней стадии и в период рецессии, включая высокодоходные облигации и, возможно, сырьевые товары. (Все инвестиции сопряжены с риском и потенциальной потерей основной суммы, поэтому важно помнить об этом при формировании пенсионного портфеля.)

Помимо общего распределения акций и облигаций, мы также смотрим на то, какие секторы преуспевают в каких частях этого цикла. . На ранней стадии, когда мы наблюдаем высокие темпы роста, как правило, экономически чувствительные секторы будут показывать более высокие результаты, в то время как более защитные секторы будут отставать. Примеры экономически чувствительных секторов включают технологии, промышленные предприятия и потребительский сектор. Ранняя часть цикла относительно коротка, в среднем один год, и в среднем приносит около 20% прибыли.

Примеры экономически чувствительных секторов включают технологии, промышленные предприятия и потребительский сектор. Ранняя часть цикла относительно коротка, в среднем один год, и в среднем приносит около 20% прибыли.

Как насчет продвижения к позднему циклу?

Средний цикл — более длительный этап в экономике, в среднем около четырех лет. На этом этапе наблюдается устойчивый рост, и мы не видим, чтобы какой-либо сектор значительно опережал другие. Этот этап — хорошая возможность перераспределить активы, чтобы не потерять часть прибыли, полученной в результате предыдущего роста.Средняя доходность в середине цикла составляет около 14%.

В позднем цикле мы обращаемся к защитным и защищенным от инфляции категориям, таким как материалы, потребительские товары, здравоохранение, коммунальные услуги и энергия. Этот этап — просто замедление по сравнению с периодом более высокого роста в середине цикла — это не означает, что у нас отрицательный рост в экономике, это просто означает, что мы больше не развиваемся такими же темпами. Доход исторически был меньше, в среднем около 5%.

Доход исторически был меньше, в среднем около 5%.

Как мы позиционируем портфели во время цикла рецессии

Наконец, в цикле рецессии, как правило, не бывает секторов с очень хорошими показателями.Акции работают плохо большую часть времени. Инвестиционные секторы, которые мы ищем в рецессии, — это компании, которые обеспечивают стабильность и являются более оборонительными. К ним относятся основные потребительские товары, то есть компании, которые предоставляют товары и услуги, в которых нуждаются люди, независимо от экономического положения.

Хорошим примером этого является здравоохранение, поскольку люди нуждаются в медицинских услугах и лекарствах независимо от экономических условий. Другим примером могут быть коммунальные услуги. Они не подлежат обсуждению для людей. Кроме того, более защищенные компании обычно получают более высокие дивиденды, что помогает пережить бурю рецессии, доходность которой в среднем составляет -15%.

Несмотря ни на что, некоторые корректировки необходимы всегда

Каждый рыночный цикл отличается, и мы можем видеть, что разные сектора работают по-разному в зависимости от экономических условий, и мы видим, что выход из рецессии, вызванной пандемией, против рецессии, вызванной пандемией. типичный цикл. Недвижимость и финансы являются хорошим примером этого сегодня, когда они позиционируются для роста по сравнению с 2009 годом, когда они определенно не позиционировались для роста! Кроме того, мы можем двигаться вперед и назад по этой кривой, не всегда в постоянном движении от раннего к среднему, к позднему, к рецессии.

типичный цикл. Недвижимость и финансы являются хорошим примером этого сегодня, когда они позиционируются для роста по сравнению с 2009 годом, когда они определенно не позиционировались для роста! Кроме того, мы можем двигаться вперед и назад по этой кривой, не всегда в постоянном движении от раннего к среднему, к позднему, к рецессии.

Мы используем наши исследования и индикаторы, чтобы определить, где мы находимся в этом цикле и какие секторы, по нашему мнению, будут успешными, и мы слегка наклоняем распределение портфелей, чтобы найти наибольшую доходность с поправкой на риск.

Эти стратегии, наряду с нашими исследовательскими командами, разработаны, чтобы позволить нам сохранить и помочь защитить пенсионный портфель наших клиентов, который так важен для наших пенсионеров.

Stuart Estate Planning Wealth Advisors — независимая фирма, предоставляющая финансовые услуги, которая разрабатывает пенсионные стратегии с использованием различных инвестиционных и страховых продуктов.

Консультационные услуги по инвестициям, предлагаемые только должным образом зарегистрированными физическими лицами через AE Wealth Management, LLC (AEWM). AEWM и Stuart Estate Planning Wealth Advisors не являются аффилированными компаниями. Ни фирма, ни ее представители не могут давать налоговые или юридические консультации. Никакая инвестиционная стратегия не может гарантировать прибыль или защитить от убытков в периоды снижения стоимости. Любые упоминания о пособиях по защите, безопасности или пожизненном доходе обычно относятся к фиксированным страховым продуктам, а не к ценным бумагам или инвестиционным продуктам.Гарантии страховых и аннуитетных продуктов подкрепляются финансовой устойчивостью и способностью выплачивать претензии страховой компании-эмитента. Обязательства по облигациям зависят от финансовой устойчивости эмитента облигаций и его платежеспособности. Перед инвестированием проконсультируйтесь со своим финансовым консультантом, чтобы понять риски, связанные с покупкой облигаций.

Консультационные услуги по инвестициям, предлагаемые только должным образом зарегистрированными физическими лицами через AE Wealth Management, LLC (AEWM). AEWM и Stuart Estate Planning Wealth Advisors не являются аффилированными компаниями. Ни фирма, ни ее представители не могут давать налоговые или юридические консультации. Никакая инвестиционная стратегия не может гарантировать прибыль или защитить от убытков в периоды снижения стоимости. Любые упоминания о пособиях по защите, безопасности или пожизненном доходе обычно относятся к фиксированным страховым продуктам, а не к ценным бумагам или инвестиционным продуктам.Гарантии страховых и аннуитетных продуктов подкрепляются финансовой устойчивостью и способностью выплачивать претензии страховой компании-эмитента. Обязательства по облигациям зависят от финансовой устойчивости эмитента облигаций и его платежеспособности. Перед инвестированием проконсультируйтесь со своим финансовым консультантом, чтобы понять риски, связанные с покупкой облигаций. 01010056 08/21 Эта статья была написана и представляет точку зрения нашего консультанта, а не редакции Kiplinger. Вы можете проверить записи консультантов в SEC или FINRA.

01010056 08/21 Эта статья была написана и представляет точку зрения нашего консультанта, а не редакции Kiplinger. Вы можете проверить записи консультантов в SEC или FINRA.Вице-президент и директор по управлению институциональными финансами, Stuart Estate Planning Wealth Advisors

Шон Берк присоединился к Stuart Estate Planning Wealth Advisors в качестве вице-президента и директора по институциональному управлению финансами из Fidelity Investments. Имеет степень магистра в области финансовой оценки и управления инвестициями. В Fidelity Шон работал с клиентами над планами и стратегиями, помогающими достичь их финансовых целей, уделяя особое внимание инвестированию с эффективным налогообложением, инвестиционной стратегии с надлежащим управлением рисками, планированию имущества, защите основной суммы долга и доходов и многому другому.

Появления в «Киплингере» были получены с помощью программы по связям с общественностью. Обозреватель получил помощь от фирмы по связям с общественностью в подготовке этого материала для отправки на Kiplinger. com. Киплингер не получил никакой компенсации.

com. Киплингер не получил никакой компенсации.

Помогает ли реальный деловой цикл прогнозировать финансовый цикл?

doi: 10.1007/s10614-021-10193-8. Онлайн перед печатью.Принадлежности Расширять

Принадлежности

- 1 Унив. Лилль, ULR 4999 — ЛЮМЕН, 59000 Лилль, Франция.

- 2 Школа бизнеса и экономики INSEEC, Париж, Франция.

- 3 Seeyond, Париж, Франция.

Элемент в буфере обмена

Фредж Джавади и соавт. Компьютер Экон. .

Компьютер Экон. .

Показать варианты

Формат АннотацияPubMedPMID

дои: 10.1007/s10614-021-10193-8. Онлайн перед печатью.Принадлежности

- 1 Унив. Лилль, ULR 4999 — ЛЮМЕН, 59000 Лилль, Франция.

- 2 Школа бизнеса и экономики INSEEC, Париж, Франция.

- 3 Seeyond, Париж, Франция.

Элемент в буфере обмена

Полнотекстовые ссылки Параметры отображения цитированияПоказать варианты

Формат АннотацияPubMedPMID

Абстрактный

В этом исследовании исследуется взаимосвязь между финансовым рынком и реальным циклом деловой активности в США с февраля 1987 года по март 2016 года.Используя различные месячные временные ряды в качестве заменителей финансовых и макроэкономических циклов, мы сначала определяем детерминанты, а затем строим два индикатора для измерения финансовых и реальных бизнес-циклов на основе анализа основных компонентов. Мы определяем не только основные различные циклы для каждого индикатора, но и измеряем продолжительность фаз для каждого индикатора. Во-вторых, мы изучаем взаимосвязь между экономическими и финансовыми показателями по циклам и по фазам с помощью векторной авторегрессионной модели.Наши результаты показывают, что экономический индикатор полезен для прогнозирования финансового и что существует значительная взаимосвязь между финансовыми и экономическими циклами, которая активно усиливается на этапе «расширения-роста». Этот результат позволяет инвесторам и политикам лучше прогнозировать будущую динамику финансового сектора, используя информацию, полученную в результате анализа реального делового цикла.

Ключевые слова: связность; финансовый цикл; СПС; Реальный деловой цикл; ВАР.

© Автор(ы), по эксклюзивной лицензии Springer Science+Business Media, LLC, входящей в состав Springer Nature 2021.

Цифры

Рис. 1

Экономический индекс на основе…

Рис.1

Экономический индекс, основанный на одном факторе PCA

рисунок 1Экономический индекс, основанный на одном факторе PCA

Рис. 2

Идентификация факторов PCA для…

Рис.2

Идентификация факторов PCA для экономического индекса

Рис. 2Идентификация факторов PCA для экономического индекса

Рис. 3

Мера вклада фактора PCA…

Рис.3

Мера вклада фактора PCA в экономический индекс

Рис. 3Мера вклада фактора PCA в экономический индекс

Рис. 4

Экономический индекс на основе пяти…

Рис.4

Экономический индекс, основанный на пяти факторах PCA

Рис. 4Экономический индекс, основанный на пяти факторах PCA

Рис. 5

Финансовый индекс на основе одного…

Рис.5

Финансовый индекс, основанный на одном факторе PCA

Рис. 5Финансовый индекс, основанный на одном факторе PCA

Рис. 6

Идентификация факторов PCA для…

Рис.6

Идентификация факторов PCA для финансового индекса

Рис. 6Идентификация факторов PCA для финансового индекса

Рис. 7

Мера вклада фактора PCA…

Рис.7

Мера вклада фактора PCA в финансовый индекс

Рис. 7Мера вклада фактора PCA в финансовый индекс

Рис. 8

Финансовый индекс на основе четырех…

Рис.8

Финансовый индекс, основанный на четырех коэффициентах PCA

Рис. 8Финансовый индекс, основанный на четырех коэффициентах PCA

Рис. 9

Динамика финансово-экономической…

Рис.9

Динамика финансово-экономических показателей, полученная на основе одного фактора