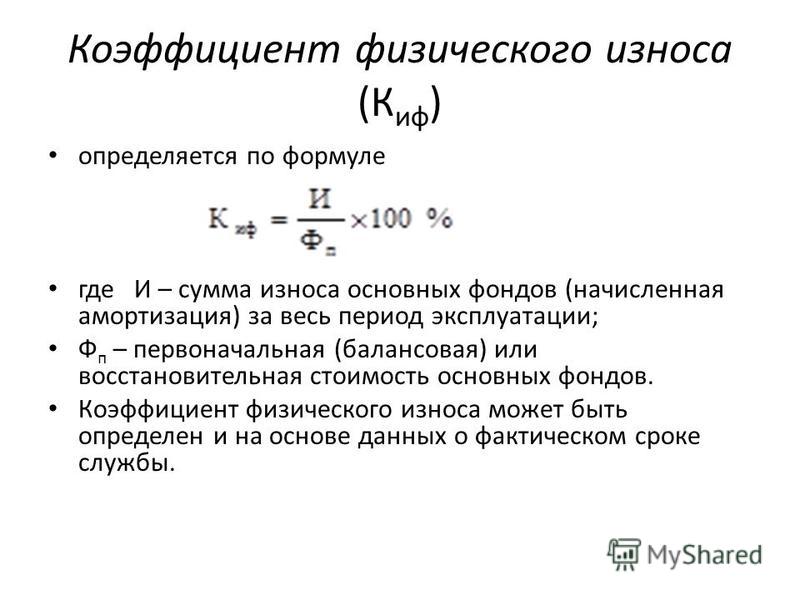

Расчет коэффициента физического износа основных средств

Физический износ основных средств рассчитывается различными способами в зависимости от их типа. При этом следует отличать физический износ от морального. Подробнее об этом читайте в статье.

Физический и моральный износ основных средств

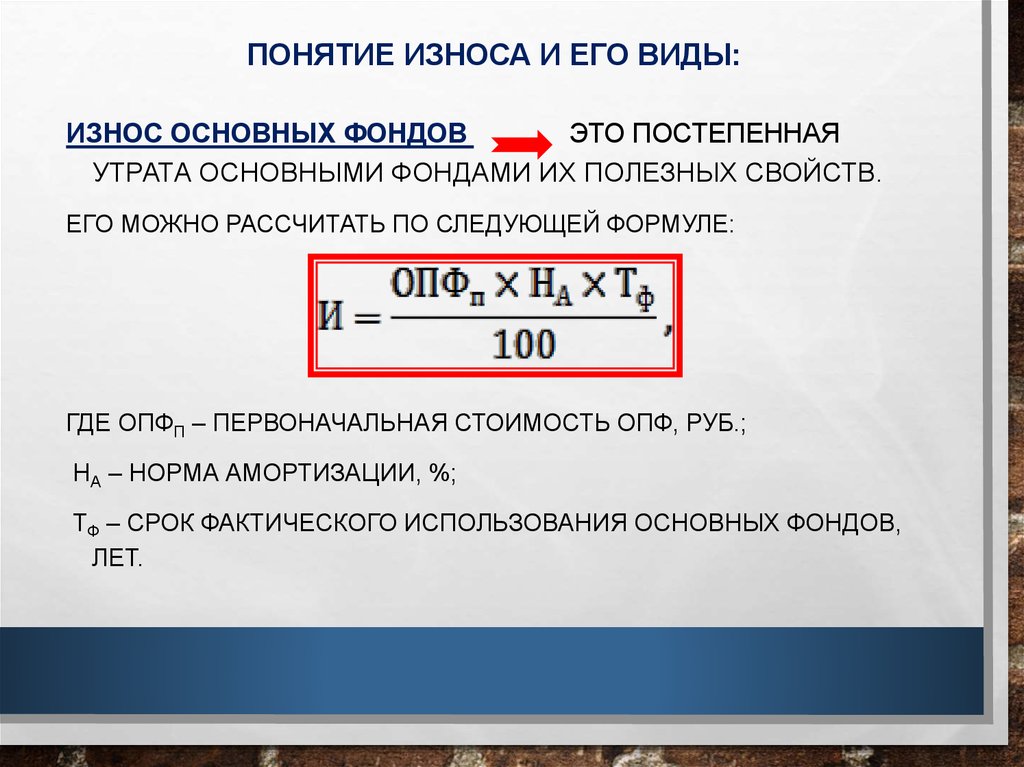

С течением времени в процессе эксплуатации основные средства (далее — ОС) изнашиваются и теряют свою стоимость. Эта потеря функционала (ухудшение физических, механических и иных свойств) у ОС, выражающаяся в снижении их стоимости, и является износом.

Износ ОС высчитывается за календарный год в целом, независимо от того, когда они были приобретены, в соответствии с существующими нормами. Когда размер износа приблизится к 100% первоначальной стоимости ОС, они считаются обесцененными и могут быть списаны. При этом начисленный стопроцентный износ по годным для эксплуатации ОС не является основанием для их списания (ликвидации).

Различают моральный и физический износ. Первый не связан с техсостоянием ОС напрямую, а зависит от появления на рынке моделей с лучшими конкурентными преимуществами. В результате появления более дешевых или технически развитых аналогов стоимость ОС снижается до момента окончания срока их службы.

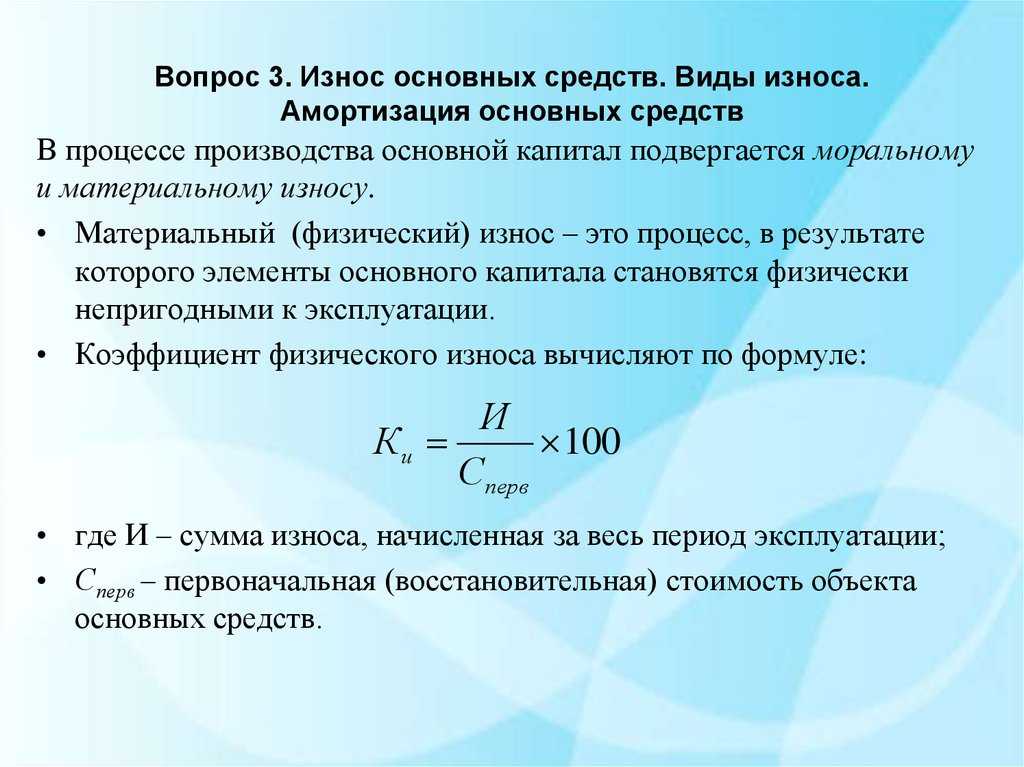

Физический износ в отличие от морального указывает на то, что эксплуатируемые ОС обветшали, а их составляющие элементы износились (или как-то по-другому проявились признаки ухудшения первоначальных характеристик таких фондов).

Износ основных средств: формула

Для расчета физического износа (ФИ) используется 2 способа:

- По объему изготовленной продукции путем сопоставления фактического и нормативного сроков службы — этот способ применим лишь в отношении техники, у которой определена производительность:

ФИ = (Фсс × ОПф) / (Нсс × ПМ),

где:

Фсс — фактический срок службы, измеряемый в годах;

ОПф — фактический объем производства продукции в год, в натуральных показателях;

Нсс — нормативный срок службы, в годах;

ПМ — установленная мощность оборудования по выпуску продукции в год, в натуральных показателях.

- По сроку фактической службы — формула является универсальной и может применяться для различных типов ОС:

ФИ = Фсс / Нсс.

Для расчета морального износа (МИ) используется общая формула, но определение восстановительной стоимости устаревших ОС различно. Выбор одной из них обусловлен причинами возникновения старения ОС до окончания срока их службы.

Рассмотрим эти ситуации:

- В случае появления более дешевых аналогов:

МИ = (ПСос — ВСос) / ПСос,

где:

ПСос — первоначальная стоимость ОС;

ВСос — восстановительная стоимость ОС (по балансу).

- Если моральный износ связан с появлением более эффективных и производительных ОС, то восстановительная стоимость устаревшего оборудования (ВСус) будет определяться по формуле:

ВСус = (ВСса × ПМус) / ПМса,

где:

ВСса — восстановительная стоимость современного аналога;

ПМус — производственная мощность современного оборудования, в натуральных показателях;

ПМса — производственная мощность современного аналога.

Также советуем вам изучить аспекты расчета амортизации — об этом подробнее вы узнаете из статьи «Какой выбрать метод начисления амортизации в налоговом учете?».

Итоги

ОС, потерявшие свою стоимость вследствие износа, могут считаться устаревшими или изношенными. В отношении изношенных ОС (потерявших свои первоначальные качественные характеристики) принято говорить о физическом износе. Устаревшие (потерявшие в цене) из-за выпуска на рынок более дешевых и/или модернизированных и технически эффективных ОС подвержены моральному износу.

При расчете физического износа следует ориентироваться на срок службы и производительность ОС, при расчете морального износа важна восстановительная стоимость ОС.

О том, как управлять ОС на предприятии, вы узнаете из статьи «Правила управления внеоборотными активами предприятия».

коэффициент, виды, формула, расчет, учет

Любое производство, на котором изготавливается продукция, происходит оказание услуг и выполнение каких-либо работ, имеет ОС. Результаты деятельности этого производства во многом зависят от качества, количества, состояния, стоимости ОС. Это указывает на то, что необходим строгий анализ их использования. Также, одно из главных мест занимает вопрос об увеличении эффективности ОС.

Результаты деятельности этого производства во многом зависят от качества, количества, состояния, стоимости ОС. Это указывает на то, что необходим строгий анализ их использования. Также, одно из главных мест занимает вопрос об увеличении эффективности ОС.

Что такое износ ОС

Понятие и суть

Изучив роль всех элементов ОС , можно найти методы повышения результативности их использования, которое обеспечит более низкие издержки производства и увеличит рост ПТ (производительности труда).

Износ ОС — это процесс потери ОС своей рыночной стоимости. Компенсация износа ОС происходит за счет амортизации. Под амортизацией, понимается процесс, при котором цена ОС постепенно переносится на продукцию, которую производит предприятие, для того чтобы накопить определенную сумму, необходимую для дальнейшего функционирования ОС.

Износ основных фондов описан в видео ниже:

Виды

Выделяют 2 разновидности износа: физический и моральный.

- Физический износ — это процесс, при котором ОС теряют свою рыночную стоимость, в ходе изнашивания деталей, под влиянием естественных природных факторов и внешней среды. Физический износ бывает: продуктивный и непродуктивный. При продуктивном износе, стоимость теряется в результате эксплуатации. Непродуктивный износ происходит из — за естественных процессов старения. Коэффициент физ. износа равен отношению суммы износа, начисленной за весь срок эксплуатации к первоначальной цене объекта ОС.

- Моральный износ — это процесс, при котором стоимость ОС снижается в результате уменьшения себестоимости производства аналогичного товара и из-за возникновения более нового оборудования. Моральный износ никаким образом не зависит от физического. Физически пригодное для работы оборудование, может являться настолько устаревшим, что его эксплуатация будет экономически невыгодной для организации. Различают следующие виды морального износа:

- Обесценивание ОС по причине производства аналогичных, но с затратами меньше и с более низкой ценой;

- Вследствие НТП , возникновение нового, более качественного и производительного оборудования.

Моральный износ может быть равен отношению разницы первоначальной и восстановительной стоимости средств труда к первоначальной стоимости этих же средств.

Моральный износ может быть равен отношению разницы первоначальной и восстановительной стоимости средств труда к первоначальной стоимости этих же средств.

Моральный износ может быть равен отношению разницы первоначальной и восстановительной стоимости средств труда к первоначальной стоимости этих же средств.

Моральный износ может быть равен отношению разницы первоначальной и восстановительной стоимости средств труда к первоначальной стоимости этих же средств.Также износ может быть равен отношению произведения восстановительной стоимости нового оборудования и производительности устаревшего оборудования к производительности современной оборудования/машины. Суть морального износа такова, что средства труда утрачивают свою стоимость, прежде чем закончится срок их службы.

Следует обратить внимание, что любой износ подразумевает потерю стоимости. Поэтому любому производственному объединению необходимо иметь дополнительные источники средств, в случае необходимости восстановления или замены ОС, подверженных износу.

Как его определить

Теперь определившись с тем, что представляет собой износ ОС и каких видов он бывает, можно перейти к тому, как его рассчитать.

Коэффициент и процент износа основных средств

Выделяют следующие варианты расчета процента износа ОС.

- Линейный. Подразумевается списание стоимости одинаковыми частями (или амортизация), в течении всего времени использования ОС. Данный метод всегда применяется к зданиям, которые относятся к следующим группам: объекты, находящиеся в использовании 20-25 лет, находящиеся в использовании 25-30 лет и , находящиеся в использовании более 30 лет. К другим объектам, возможно применение какого — либо другого способа. К плюсам линейного метода стоит отнести легкость вычисления, точность в списании стоимости объектов и равномерное списание средств. К минусам данного метода, относится то, что он не подойдет организациям, которые планируют обновлять фонды производства достаточно быстро и для имущества, к которому будет применен нелинейный способ, общая сумма налога будет меньше.

- Уменьшаемого остатка. Это нелинейный способ, при котором амортизация ОС начисляется неравномерно в течение всего периода его использования. Чтобы использовать этот расчет, нужно назначить коэффициент ускорения и вариант списания ликвидационной стоимости. К плюсам этого способа относится то, что производительность практически всех ОС изначально является более высокой. А данный метод предполагает именно то, что полезность использования оборудования с каждым годом уменьшается. К минусам относятся трудный расчет и необходимость дополнительный значений, для этого расчета.

- Списание стоимости по сумме чисел лет периода полезного использования. Совокупность амортизации за год зависит от исходной стоимости, от суммы чисел лет периода полезного эксплуатирования и количества лет, оставшихся до его завершения. Плюсом является то, что этот способ хорошо работает в тех ситуациях, когда ОС используются наиболее интенсивно вначале. Также плюсом является простота расчетов. Существенных минусов, метод не имеет.

- Списание первоначальной цене объекта пропорционально количеству продукции. При данном способе, амортизация зависти от количества продукции , которая была выпущена в срок отчетного периода, а также зависит от предполагаемого количества продукции за всю продолжительность использования.

К плюсам этого способа относится то, что производительность практически всех ОС изначально является более высокой. А данный метод предполагает именно то, что полезность использования оборудования с каждым годом уменьшается. К минусам относятся трудный расчет и необходимость дополнительный значений, для этого расчета.

К плюсам этого способа относится то, что производительность практически всех ОС изначально является более высокой. А данный метод предполагает именно то, что полезность использования оборудования с каждым годом уменьшается. К минусам относятся трудный расчет и необходимость дополнительный значений, для этого расчета.

Чтобы провести анализ состояния ОС, применяют коэффициент износа ОС. Он показывает то, насколько амортизированы ОС. Данный коэффициент — это отношение амортизации к первоначальной стоимости ОС. Все ОС по ходу их эксплуатации подвержены моральному и физическому износу. Чтобы определить уровень износа и рассчитывается этот коэффициент.

Много полезной информации по расчету износа и амортизации ОС дано в этом видео:

Расчет стоимости

Расчет стоимости износа можно произвести так:

- При 1 методе: А = стоимость ОС * амортизационная норма.

- При 2: А = остаточная стоимость * коэф. ускорения * норма амортизации.

- При 3 методе: А = первоначальная стоимость ОС * число лет, которое осталось до завершения срока эффективного использования / сумма чисел лет срока эффективного использования

- При 4 методе: А = отношению произведения реальный объем продукции * первоначальная стоимость/ / ориентировочный объем продукции за весь период использования.

Учет износа и особенности его начисления

Касаемо учета ОС, то материальные средства, которые восполняют траты на покупку и смену ОС, могут быть произведены лишь из выручки предприятия за реализуемые изделия. Механизм, при котором стоимость ОС с течением времени переходит на готовый продукт и происходит запас сбережений для замены ОС, называется амортизация.

Процедура накапливания фонда амортизации отражается на счетах бухучета. Для учета амортизации ОС во всех организациях есть пассивный, счет 13, для развития которого при надобности открываются субсчета; 131, 132, 133.

Хозяйствующие субъекты должны каждый месяц производить начисление износа. Износ ОС начисляется за период нормативного срока их использования или срока, в течении которого балансовая стоимость ОС полностью входит в издержки производства, далее прекращают делать начисления.

Износ ОС начисляется за период нормативного срока их использования или срока, в течении которого балансовая стоимость ОС полностью входит в издержки производства, далее прекращают делать начисления.

Амортизация и износ — их соотношение описно в данном видео:

Формула амортизации | Примеры с шаблоном Excel

Формула амортизации (оглавление)

- Формула

- Примеры

Термин «амортизация» относится к условной сумме, на которую стоимость основных средств (таких как здания, заводы, машины, оборудование и т. д.) уменьшается в течение всего срока их службы до тех пор, пока она не достигнет нуля или остаточной или ликвидационной стоимости. ценить.

При расчете амортизации используются три основных метода:

- Прямолинейный метод

- Единица метода производства

- Метод двойного уменьшающегося остатка

При прямолинейном методе формула амортизации выражается путем деления разницы между стоимостью актива и остаточной стоимостью на срок полезного использования актива. Математически это представляется как

Математически это представляется как

Амортизация = (Стоимость актива – Остаточная стоимость) / Срок полезного использования актива остаточная стоимость на производственную мощность в течение всего срока службы, которая затем умножается на нет. единиц, произведенных за период. Математически это представляется как

Амортизация = (Стоимость актива – Остаточная стоимость) / Производство за весь срок службы * Количество произведенных единиц

В соответствии с методом двойного уменьшающегося остатка формула амортизации выражается путем деления разницы между стоимостью актива и накопленной амортизацией на срок полезного использования актива, который затем умножается на 2. Математически это представляется как

Амортизация = 2 * (Стоимость актива – накопленная амортизация) / Срок полезного использования актива

Примеры формулы амортизации (с шаблоном Excel) Давайте рассмотрим пример, чтобы лучше понять расчет амортизации.

Вы можете скачать этот шаблон Excel формулы амортизации здесь — Формула амортизации Excel Шаблон

Формула амортизации — пример № 1

Возьмем в качестве примера заводское оборудование стоимостью 3,50 миллиона долларов США с предполагаемым сроком полезного использования 10 лет и остаточной стоимостью. в размере 0,20 млн долларов. Ожидается, что оборудование будет производить 200 000 единиц в течение срока его полезного использования в 10 лет. Рассчитайте амортизацию за первые 2 года по:

- Прямолинейный метод

- Единичный метод производства, если оборудование производит 16 000 единиц в год 1 и 20 000 единиц в год 2

- Метод двойного уменьшаемого остатка

Решение:

Линейный метод

Амортизация рассчитывается по приведенной ниже формуле

Амортизация = (Стоимость актива – Остаточная стоимость) / Срок полезного использования актива

- Амортизация = (3,50 млн долларов США – 0,20 млн долларов США) / 10

- Амортизация = 330 000 долларов США в год 1 и 2

Метод единицы продукции

Амортизация рассчитывается по формуле, приведенной ниже

- Амортизация = (3,50 млн долларов США – 0,20 млн долларов США) / 200 000 * 16 000

- Амортизация = 264 000 долларов США

Для 2-го года

- Амортизация = (3,50 млн долл. США – 0,20 млн долл. США) / 200 000 * 20 000

- Амортизация = 330 000 долларов США

США – 0,20 млн долл. США) / 200 000 * 20 000

США – 0,20 млн долл. США) / 200 000 * 20 000Метод двойного уменьшаемого остатка

Амортизация рассчитывается по приведенной ниже формуле

Амортизация = 2 * (Стоимость актива – Накопленная амортизация) / Срок полезного использования актива

Для 1-го года

- Амортизация = 2 * (3,5 миллиона долларов – 0) / 10

- Амортизация = 700 000 долларов США

Теперь накопленная амортизация на конец 1 года составляет 700 0000 долларов США или 0,70 миллиона долларов США.

Для 2-го года

- Амортизация = 2 * (3,5 млн долл. США – 0,70 млн долл. США) / 10

- Амортизация = 560 000 долларов США

Пояснение

Формулу амортизации линейным методом можно вывести, выполнив следующие действия:

Шаг 1: Во-первых, определите стоимость основного средства, которая является его покупной ценой.

Шаг 2: Затем определите остаточную стоимость актива, которая представляет собой ожидаемую стоимость актива в конце срока его полезного использования.

Шаг 3: Затем определите срок полезного использования актива на основе общего консенсуса и других операционных стандартов.

Шаг 4: Наконец, формула амортизации может быть получена путем деления разницы между стоимостью актива (шаг 1) и остаточной стоимостью (шаг 2) на срок полезного использования актива (шаг 3), как показано ниже.

Амортизация = (Стоимость актива – Остаточная стоимость) / Срок полезного использования актива

Следующие дополнительные шаги могут быть использованы для получения формулы амортизации по методу единицы продукции:

Шаг 5: Итак, определить производственную мощность объекта в течение всего срока службы в единицах. Производственная мощность в течение всего срока службы указывает на общее количество. единиц, которые машина может произвести за весь срок службы.

единиц, которые машина может произвести за весь срок службы.

Шаг 6: Затем определите номер. единиц, произведенных за рассматриваемый период.

Шаг 7: Наконец, формулу амортизации можно получить, разделив разницу между стоимостью актива (шаг 1) и остаточной стоимостью (шаг 2) на производственную мощность в течение всего срока службы (шаг 5), которая равна затем умножить на нет. единиц, произведенных за период (шаг 6), как показано ниже.

Амортизация = (Стоимость актива – Остаточная стоимость) / Производство за весь срок службы * Количество произведенных единиц

Для получения формулы амортизации по методу двойного уменьшаемого остатка можно использовать следующие дополнительные шаги:

Шаг 8: Рассчитайте накопленную амортизацию актива на конец последнего отчетного периода.

Шаг 9: Наконец, формулу амортизации можно получить, разделив разницу между стоимостью актива (шаг 1) и накопленной амортизацией (шаг 8) на срок полезного использования актива (шаг 3), который равен затем умножается на 2, как показано ниже.

Амортизация = 2 * (Стоимость актива – Накопленная амортизация) / Срок полезного использования актива

Актуальность и использование формулы амортизации

Концепция амортизации важна с точки зрения финансового учета и отчетности. Периодическая амортизация отражается в отчете о прибылях и убытках как расход в соответствии с принципом соответствия. Другими словами, стоимость годовой амортизации представляет собой часть основных средств, которая использовалась для получения дохода в течение года. Кроме того, он также предлагает налоговые льготы, размер которых в каждом году варьируется в зависимости от используемого метода амортизации.

Рекомендуемые артикулы

Это руководство по формуле амортизации. Здесь мы обсуждаем, как рассчитать амортизацию вместе с практическими примерами. Мы также предоставляем загружаемый шаблон Excel. Вы также можете ознакомиться со следующими статьями, чтобы узнать больше:

- Формула для бухгалтерской нормы прибыли

- Как рассчитать бухгалтерскую прибыль

- Пример накопленной амортизации

- Расчет инвестированного капитала

Как рассчитать линейную амортизацию (формула)

Каждое предприятие, от зданий до машин, оборудования и инструментов, имеет одно или несколько основных средств, которые со временем могут постепенно амортизироваться или изнашиваться. Например, при постоянном использовании оборудование компании, купленное в 2015 году, обесценится к 2019 году. Концепция амортизации настолько проста.

Например, при постоянном использовании оборудование компании, купленное в 2015 году, обесценится к 2019 году. Концепция амортизации настолько проста.

При расчете контрассчета предприятия безнадежные долги, истощение и обесценение активов компании являются важными вычетами. Для того чтобы списать стоимость дорогостоящих покупок и точно рассчитать налоги, крайне важно знать, как определить амортизацию основных средств вашей компании.

Существует три популярных метода расчета амортизации. Тем не менее линейный метод амортизации широко используется из-за его простоты и функциональности для определения амортизации активов, используемых с течением времени без определенной схемы.

Использование линейного метода амортизации при расчете амортизации активов компании настоятельно рекомендуется, поскольку это самый простой метод и приводит к наименьшему количеству ошибок в расчетах.

Что такое прямолинейная амортизация? При равномерном начислении амортизации стоимость актива последовательно снижается в течение каждого периода до тех пор, пока не будет достигнута ликвидационная стоимость. При использовании этого метода величина амортизации всегда остается постоянной в течение срока полезного использования актива, поскольку считается, что активы функциональны и приносят одинаковую прибыль компании в течение срока их полезного использования.

При использовании этого метода величина амортизации всегда остается постоянной в течение срока полезного использования актива, поскольку считается, что активы функциональны и приносят одинаковую прибыль компании в течение срока их полезного использования.

Здание компании, например, используется одинаково и последовательно каждый день, месяц и в течение года. Таким образом, величина амортизации, отраженная в отчете о прибылях и убытках компании, будет одинаковой каждый год в течение срока полезного использования здания.

Какие существуют другие методы амортизации?Малые и крупные предприятия широко используют прямолинейный метод амортизации из-за его простоты, точности и функциональности, но существуют и другие методы расчета стоимости амортизации актива.

В зависимости от того, как часто они используются, разные активы могут изнашиваться с разной скоростью, и может пригодиться любой метод расчета стоимости амортизации.

Другими популярными методами, используемыми при расчете стоимости амортизации, являются; Метод суммы лет или метод единицы продукции и метод двойного уменьшаемого остатка.

Расчет амортизации актива компании линейным методом амортизации можно выполнить, выполнив следующие действия:

- Узнать стоимость или цену приобретения основного средства

- Определение ожидаемого или расчетного срока полезного использования актива

- Вычтите предполагаемую ликвидационную стоимость актива из его первоначальной стоимости покупки. Это даст стоимость амортизируемого актива

- Разделите стоимость амортизируемого актива на количество лет, в течение которых актив будет использоваться. Это даст сумму годовой амортизации.

Формула для расчета линейной амортизации:

Линейная амортизация = (стоимость актива – расчетная ликвидационная стоимость) ÷ расчетный срок полезного использования актива.

Где:

Стоимость актива – это первоначальная стоимость приобретения или строительства актива, а также любые связанные с этим капитальные затраты.

Оценочная ликвидационная стоимость – это лом или остаточная выручка, ожидаемая от выбытия активов компании после окончания срока их полезного использования.

Предполагаемый срок полезного использования актива – расчетное время или период, в течение которого актив считается полезным и функциональным, с даты первого использования до дня прекращения использования или выбытия. Срок полезного использования часто выражается в месяцах или годах.

Каковы некоторые примеры использования линейного метода амортизации?Пример 1

Предприятие приобрело необходимое операционное оборудование за 7000 долларов. По оценкам, срок полезного использования машины составляет 10 лет, а ликвидационная стоимость оценивается в 2000 долларов США.

Чтобы рассчитать линейную амортизационную стоимость этого оборудования, мы должны рассчитать следующее;

Годовая амортизация оборудования = стоимость оборудования – оценочная ликвидационная стоимость ÷ расчетный срок полезного использования0003

= 5000 долларов США ÷ 10 = 500 долларов США

Согласно прямолинейному методу амортизации, стоимость оборудования компании будет амортизироваться на 500 долларов США каждый год.

т. е. в течение 1 года амортизационная стоимость оборудования будет составлять 500 долларов США

Год 2 = амортизационная стоимость 500 долларов США

В течение 3, 4, 5, 6, 7, 8, 9, 10 года амортизационная стоимость остается 500 долларов США. .

Пример 2

Компания только что приобрела грузовик для доставки стоимостью 50 000 долларов. Срок полезного использования транспортного средства оценивается в 5 лет, а предполагаемая утилизация составляет 15 000 долларов США.

Какой будет амортизационная стоимость грузовика, если мы будем использовать линейный метод амортизации?

Годовая амортизационная стоимость грузовика = стоимость оборудования – расчетная ликвидационная стоимость ÷ расчетный срок службы.

Таким образом, годовая амортизация = 50 000–15 000 долл. США ÷ 5 =9000$

Это означает, что начиная с года покупки грузовик будет амортизироваться на уровне 9$,000 до 5 -го года.

При ведении бухгалтерского учета вашей компании прямолинейная амортизация может отражаться на счете амортизационных отчислений как дебет и кредит счета накопленной амортизации.

Счет основных средств уменьшается в сочетании с накопленной амортизацией, поскольку он является контрсчетом основных средств.

Предполагаемая стоимость срока полезного использования, использованная в наших расчетах, дана в иллюстративных целях. Если вы рассчитываете стоимость амортизации для целей налогообложения, вы должны получить точную, показатель срока полезного использования от Налогового управления (IRS ).

Налоговое управление США разделило амортизируемые активы на несколько классов имущества. Эти классы включают имущество, которое амортизируется в течение трех, пяти, десяти, пятнадцати, двадцати и двадцати пяти лет.

Заключение Как владелец бизнеса, знание того, как рассчитать прямолинейную амортизацию основных средств вашей компании, имеет решающее значение для успеха вашего бизнеса.