Калькулятор расчета неустоек

Для онлайн-расчета неустойки заполните поля формы:

Анонс новой версии мобильного приложения»Юридический калькулятор расчета процентов для суда»

Назначение приложения:

• подготовка полноценного расчета процентов по ст.ст. 395, 317.1 ГК РФ и расчета неустоек, которое может быть исползовано в качестве приложения к исковому заявлению;

• оперативная проверка расчетов в ходе судебного заседания.

Ставки ЦБ РФ для расчетов по ст.395 и 317.1 ГК РФ обновляются в день их публикации. Очередное изменение законодательства об изменении алгоритма расчета с 01 августа 2016 года учтено разработчиками.

Обновленная версия мобильного приложения (август 2016 год) имеет расширенные возможности. В этой версии, в частности, предусмотрены:

• возможности уменьшения (промежуточные оплаты) или увеличения суммы долга (выполнение нового объема работы и т.п.) в период расчета;

• новый порядок определения числа дней в году применительно к ст. 395 ГК РФ после 23.03.16 года.

Кроме, того владельцы приложения будут иметь доступ к закрытому разделу сайта с аналогичными расширенными возможностями калькулятора.

Учитывая, что наши юристы также пользуются калькулятором, мы постоянно работаем над совершенствованием функционала и своевременным обновлением актуальных данных для корректной работы калькулятора.

Скачать приложение можно по следующим ссылкам:

Для удобства лиц, заинтересованных начислением должнику неустойки, мы разработали калькулятор её расчета. Теперь для того, чтобы правильно рассчитать сумму неустойку за просрочку обязательства должника, вам нужно будет всего лишь ввести сумму долга, период просрочки и размер неустойки. Воспользовавшись калькулятором на сайте Группы юридических компаний «Лекс», вы можете быть уверенными в правильности расчета неустойки согласно введенным вами данным.

Возможность взыскания неустойки за просрочку исполнения обязательства предусмотрена ст. 330 ГК РФ, согласно которой неустойкой (штрафом, пеней) признается определенная законом или договором денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства, в частности в случае просрочки исполнения.

При взыскании неустойки, кредитору следует иметь ввиду, что соглашение о неустойке должно быть совершено в письменной форме независимо от формы основного обязательства. Несоблюдение письменной формы влечет недействительность соглашения о неустойке.

Стоит отметить, что в судебной практике по делам о взыскании неустойки наибольшие споры возникают в части определения момента возникновения просрочки должника.

Предметом доказывания по требованию о взыскании неустойки будет являться: наличие обязательства должника, неисполнение или ненадлежащее его исполнение и наличие ответственности за такое нарушение в виде неустойки.

Однако даже если кредитор докажет все вышеизложенные обстоятельства, во взыскании неустойки в заявленном размере судом может быть отказано, поскольку в гражданском праве существует механизм уменьшения неустойки, предусмотренный ст. 333 ГК РФ.

В силу указанной статьи если подлежащая уплате неустойка явно несоразмерна последствиям нарушения обязательства, суд вправе уменьшить неустойку. Уменьшение неустойки, определенной договором и подлежащей уплате лицом, осуществляющим предпринимательскую деятельность, допускается в исключительных случаях, если будет доказано, что взыскание неустойки в предусмотренном договором размере может привести к получению кредитором необоснованной выгоды.

Необходимо отметить, что четкие критерии определения соразмерности неустойки отсутствуют, что обуславливает наличие разночтений в судебной практике.

Таким образом, механизм взыскания неустойки в желаемом размере, равно как и её уменьшения до желаемого размера, достаточно сложен и требует выполнения действий сторон по доказыванию вышеизложенных обстоятельств.

Калькулятор от Договор-Юрист.Ру

Калькулятор неустойки по ДДУ | Расчет пени с застройщика по ст 214 ФЗ онлайн 2021

Формула расчета неустойки по договору участия в долевом строительстве в точности соответствует Федеральному закону № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов…»

Внимание! Если участником долевого строительства является физическое лицо (гражданин), то неустойка рассчитывается в двойном размере. А если юридическое лицо — то в однократном.

Расчет неустойки онлайн

Взыскание неустойки с застройщика без предоплаты.

Ознакомиться с выигранными делами в судах.

Скачать образец досудебной претензии.

Претензия к застройщику после подписания акта приема-передачи квартиры

Важные изменения в расчетах пени

- С 1 января 2016 года ставка рефинансирования ЦБ РФ приравнена к ключевой ставке ЦБ

- С 1 января 2017 года вступает в силу новая редакция ст. 6 214-ФЗ, однако никаких изменений в расчётах неустойки не произошло.

Данным калькулятором пользуются юристы разных компаний, включая самих застройщиков, поскольку его расчеты соответствуют действующему законодательству и округлены по математическим правилам с точностью до 1 копейки.

Важно! Федеральный закон № 214-ФЗ направлен, в первую очередь, на защиту участников долевого строительства (слабой стороны договора) перед застройщиками (сильной стороной договора).

Именно поэтому если участником долевого строительства является физическое лицо (гражданин), то при просрочке передачи объекта долевого строительства в суде с застройщика взыскивается неустойка по ДДУ в двойном размере.

Формула расчета неустойки по ДДУ

Для определения размера штрафных санкций утверждена формула расчета неустойки по ДДУ:

РН = (ЦД * КП * СР/100) / СД- РН – сумма неустойки;

- КП – количество просроченных дней;

- ЦД – цена договора;

- СР – утвержденная ставка рефинансирования/ключевая;

- СД – статус дольщика.

Если юридическое лицо, то 1/300, если физическое, то 1/150.

Если юридическое лицо, то 1/300, если физическое, то 1/150.

Если юридическое лицо, то 1/300, если физическое, то 1/150.

Если юридическое лицо, то 1/300, если физическое, то 1/150.Ставка рефинансирования

Как известно, Центральный Банк России часто меняет этот показатель, поэтому при расчете процентов и неустойки учитывается значение ставки рефинансирования, действовавшей(-ющей) на конкретный день указанного срока. С 2016 года она привязана к актуальной ключевой ставке ЦБ РФ.

Онлайн-калькулятор на данной странице учитывает все требования законодательства РФ и приводит актуальный расчет с учетом ранее действовавших норм и текущих нововведений, в том числе с учетом ставки рефинансирования за период с 13 сентября 2013 года по настоящее время.

Изменение ставки рефинансирования за 5 лет

В формулу онлайн калькулятора неустойки по ДДУ включена ставка рефинансирования которая выполняет роль важного индикатора денежно-кредитной политики. В настоящее время она формально не привязана к фактическим показателям, устанавливаемым Банком России по отдельным видам операций.

- с 22.03.2021 по сегодня — 4,50%

- с 27.07.2020 по 21.03.2021 — 4,25%

- с 22.06.2020 по 26.07.2020 — 4,50%

- с 27.04.2020 по 21.06.2020 — 5,50%

- с 10.02.2020 по 26.04.2020 — 6,00%

- с 16.10.2019 по 09.02.2020 — 6,25%

- с 28.10.2019 по 15.12.2019 — 6,50%

- с 09.09.2019 по 27.10.2019 — 7,00%

- с 29.07.2019 по 08.09.2019 — 7,25%

- с 17.06.2019 по 28.07.2019 — 7,50%

- с 17.12.2018 по 16.06.2019 — 7,75%

- с 17.09.2018 по 16.12.2018 — 7,50%

- с 26.03.2018 по 16.09.2018 — 7,25%

- с 12.02.2018 по 25.03.2018 — 7,50%

- с 18.12.2017 по 11.02.2018 — 7,75%

- с 30.10.2017 по 17.12.2017 — 8,25%

- с 18.09.2017 по 29.10.2017 — 8,5%

- с 19.06.2017 по 17.09.2017 — 9,0%

- с 02.05.2017 по 18.06.2017 — 9,25%

- с 27.03.2017 по 01.05.2017 — 9,75%

- с 19.06.2016 по 26.03.2017 — 10,0%

- с 14.06.2016 по 18.06.2016 — 10,5%

- с 03.08.2015 по 13.06.2016 — 11,0%

- с 16. 06.2015 по 02.08.2015 — 11,50%

- с 05.05.2015 по 15.06.2015 — 12,50%

- с 16.03.2015 по 04.05.2015 — 14,0%

- с 02.02.2015 по 15.03.2015 — 15,0%

- с 16.12.2014 по 01.02.2015 — 17,00%

- с 12.12.2014 по 15.12.2014 — 10,50%

- с 05.11.2014 по 11.12.2014 — 9,50%

- с 28.07.2014 по 04.11.2014 — 8,0%

- с 28.04.2014 по 27.07.2014 — 7,50%

- с 03.03.2014 по 27.04.2014 — 7,0%

- с 13.09.2013 по 02.03.2014 — 5,50%

06.2015 по 02.08.2015 — 11,50%

06.2015 по 02.08.2015 — 11,50%

Застройщики, выплатившие неустойку нашим клиентам

Частые вопросы

- Компенсация понесенных убытков по ДДУ

Помимо возврата неустойки, каждый участник долевого строительства может требовать компенсацию своих финансовых потерь, которые возникли по причине задержки передачи жилья. Подобными убытками могут быть плата за аренду квартиры (если участник проживает на съемной квартире), проценты по ипотеке и т.д.

Указанные убытки должны быть подтверждены документально и иметь непосредственную неразрывную связь с задержкой строительства.

В реальности взыскать вышеуказанные убытки по ДДУ через суд вполне возможно.

- Если квартира куплена по переуступке

В договоре уступки недвижимости чаще всего не указывается срок передачи квартиры застройщиком (с целью оставления нового дольщика в неведении об указанном в дду сроке и препятствованию дальнейшему возврату неустойки). Для расчета срока просрочки и суммы неустойки необходимо знать срок передачи квартиры (или иного объекта недвижимости), указанный в ДДУ.

- Содержание претензии

— Точное наименование застройщика и правильный адрес. Направление претензии проводится ценным письмом с описью вложения. Получатель — ответчик (достаточно указать сокращенное наименование). Адрес — из договора участия в долевом строительстве или из ЕГРЮЛ (зависит от обстоятельств дела и содержания дду).

— Ссылки на нарушенные нормы закона (законов) — т.

е. на Федеральный закон от 30.12.2004 г. № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации». Как правило, этой ссылки на закон о неустойке достаточно. Но иногда требуется указать и иные отсылки к законам, если в претензии содержатся притязания по компенсации убытков и иные выплаты.— Расчет по формуле. Формула расчета неустойки ДДУ приводится из ст №214-ФЗ. При наличии акта приема-передачи объекта долевого строительства срок просрочки указывается точный. Если акт приема-передачи еще не подписан, то необходимы расширенные формулировки и дополнения.

— Банковские реквизиты дольщика. В претензии следует указать реквизиты банка и банковского счета физического лица — дольщика, на который последний ожидает добровольное перечисление застройщиком суммы выплаты неустойки.

— Подпись. Претензию должны подписать все дольщики, подписавшие договор долевого участия (или договора уступки).

- Как правильно отправить претензию застройщику по ДДУ?

Необходимо отправить претензию по неустойке ценным письмом с описью вложения. После отправки сохранить чек об оплате отправки и вторую часть описи вложения с отметками Почты России. Распечатайте и сохраните также еще один экземпляр претензии, которая направлена застройщику. Отследите получение (неполучение) отправленной претензии, используя сайт Почты России в сети «Интернет».

- Претензия застройщику: главное не навредить?

Некоторые рекомендации непрофессионалов звучат следующим образом: «Если претензия передаётся лично, то она должна быть составлена в двух экземплярах, на одном из которых представитель застройщика, принимающий претензию, обязан сделать соответствующую отметку: кем и когда был принят документ. Копия остаётся у дольщика и служит доказательством того, что он пытался решить вопрос в досудебном порядке».

Подобный вариант передачи претензии в современных условиях считается рискованным. Дело в том, что дольщику будет проблематично доказать вручение претензии надлежащему уполномоченному лицу девелопера. Маловероятно, что кто-то сможет вам выдать совместно с отметкой доверенность на возможность принимать корреспонденцию для застройщика. Сама компания сошлется на то, что «претензию не получала». Поэтому, если ваша цель реально взыскать неустойку по ДДУ (а не «судиться в свое удовольствие»), отправку претензии следует производить только пользуясь услугами Почты России.

- Арбитражный суд или суд общей юрисдикции?

Важно сразу определиться с подведомственностью спора. Это может быть общая юрисдикция (в том числе договорная подсудность по дду) или арбитраж. Арбитражный суд дает существенное преимущество — вы выиграете и время и большую сумму. В арбитраже при грамотной юридической защите высоки шансы вернуть неустойку по ДДУ без ее снижения судом по 333 ГК РФ. В судах общей юрисдикции ситуация непредсказуема и гораздо менее перспективна для дольщика. Как известно, вы не сможете выбрать судью. В общую юрисдикцию разумно обращаться только тогда, когда сумма возврата неустойки является совсем небольшой, а ущерб дольщика (в т.ч. моральый вред), напротив, очень существенный. Здесь вы сможете судиться самостоятельно.

- Какой суд общей юрисдикции выбрать?

Подать иск можно в районный/городской суд в зависимости от места Вашей постоянной или временной регистрации, места заключения договора, местонахождения объекта недвижимости, местонахождения ответчика. Как правило, не имеет значения в какой именно Вы суд общей юрисдикции подали иск о неустойке по ДДУ. Результат все равно будет больше зависеть от случайности, и в подавляющем большинстве случаев на серьезную сумму (%) взыскания рассчитывать не стоит.

- Почему штраф по ДДУ 50 %

Такой размер штрафа предусмотрен законодателем в Законе «О защите прав потребителей» при неудовлетворении ответчиком требований кредитора (дольщика) в добровольном порядке.

Однако, также как и неустойку по 214-ФЗ этот размер штрафа может быть снижен судом произвольно на любую сумму или процент. Обоснование невозможности снижения судом размера штрафа — это особые профессиональные навыки и знания юристов. - Документы для иска застройщику

Для того чтобы подать исковое заявление, необходимо подготовить следующий пакет документов:

— копия ДДУ со всеми приложениями к договору

— ксерокопии платежных документов, свидетельствующих об оплате полной цены договора долевого участия дольщиком(-ами)

— претензия и доказательства ее надлежащей отправки

— доказательство отправки иска ответчику (в арбитраже) или копии искового заявления со всеми приложениями (для всех участвующих в деле лиц), доказательство оплаты госпошлины (либо ходатайство об освобождении от ее оплаты с приложением необходимых документов) и иные документы по делу о неустойке по ДДУ

- Судебные заседания

В судах общей юрисдикции при квалифицированном подходе к защите своих интересов в споре с застройщиком, как правило, достаточно двух заседаний для получения решения суда первой инстанции и одного судебного заседания в апелляции. В арбитраже — на одно заседание меньше. Однако, иногда девелопер сознательно затягивает рассмотрение дел по неустойке ДДУ, предъявляя встречные иски и совершая другие действия и оспаривания судебных определений по всевозможным поводам. В таких случаях дело может сильно затянуться и стать очень трудоемким, особенно для неподготовленного дольщика.

- Получаем решение суда

Оглашение решения осуществляется судом в основном заседании. Мотивированное решение по делу выносится, как правило, в течение 5 (Пяти) рабочих дней в арбитраже и до 1 (Одного) месяца в суде общей юрисдикции. После чего это решение можно забрать, подав соответствующее ходатайство. С даты вынесения решения начинается истечение срока на его обжалование в апелляционной инстанции.

Если решение не обжаловано ни одной из сторон спора, то оно вступает в законную силу. Если обжаловано — то суд повторно рассматривает дело о неустойке ДДУ в апелляции (рассмотрение практически аналогично процессу в суде первой инстанции, с некоторыми нюансами). - Исполнение судебного решения

Это самый ответственный участок работы по взысканию неустойки после выигрыша дела.

В зеленом исполнительном листе с записанной в нем суммой неустойки по ДДУ и штрафа нет никакого смысла, если этот лист в итоге не превращается в реальные деньги на счете дольщика.

В действительно, бывает крайне трудно найти деньги на счете застройщика и вернуть их по исполнительному листу, и еще гораздо труднее получить исполнение по листу через Федеральную службу судебных приставов.

Вместе с тем, наши специалисты имеют опыт работы по всем направлениям исполнительного производства, включая инициацию и проведение банкротства девелопера, арест имущества и другое.

В отличие от непрофессиональных участников рынка возврата неустойки ДДУ компания Лигал Мил доводит этот процесс до реального результата, если такой результат гипотетически возможен.

Добро пожаловать в Лигал Мил!

е. на Федеральный закон от 30.12.2004 г. № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации». Как правило, этой ссылки на закон о неустойке достаточно. Но иногда требуется указать и иные отсылки к законам, если в претензии содержатся притязания по компенсации убытков и иные выплаты.

е. на Федеральный закон от 30.12.2004 г. № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации». Как правило, этой ссылки на закон о неустойке достаточно. Но иногда требуется указать и иные отсылки к законам, если в претензии содержатся притязания по компенсации убытков и иные выплаты.

Однако, также как и неустойку по 214-ФЗ этот размер штрафа может быть снижен судом произвольно на любую сумму или процент. Обоснование невозможности снижения судом размера штрафа — это особые профессиональные навыки и знания юристов.

Однако, также как и неустойку по 214-ФЗ этот размер штрафа может быть снижен судом произвольно на любую сумму или процент. Обоснование невозможности снижения судом размера штрафа — это особые профессиональные навыки и знания юристов. Если решение не обжаловано ни одной из сторон спора, то оно вступает в законную силу. Если обжаловано — то суд повторно рассматривает дело о неустойке ДДУ в апелляции (рассмотрение практически аналогично процессу в суде первой инстанции, с некоторыми нюансами).

Если решение не обжаловано ни одной из сторон спора, то оно вступает в законную силу. Если обжаловано — то суд повторно рассматривает дело о неустойке ДДУ в апелляции (рассмотрение практически аналогично процессу в суде первой инстанции, с некоторыми нюансами).Калькулятор расчета пени по 1042 онлайн

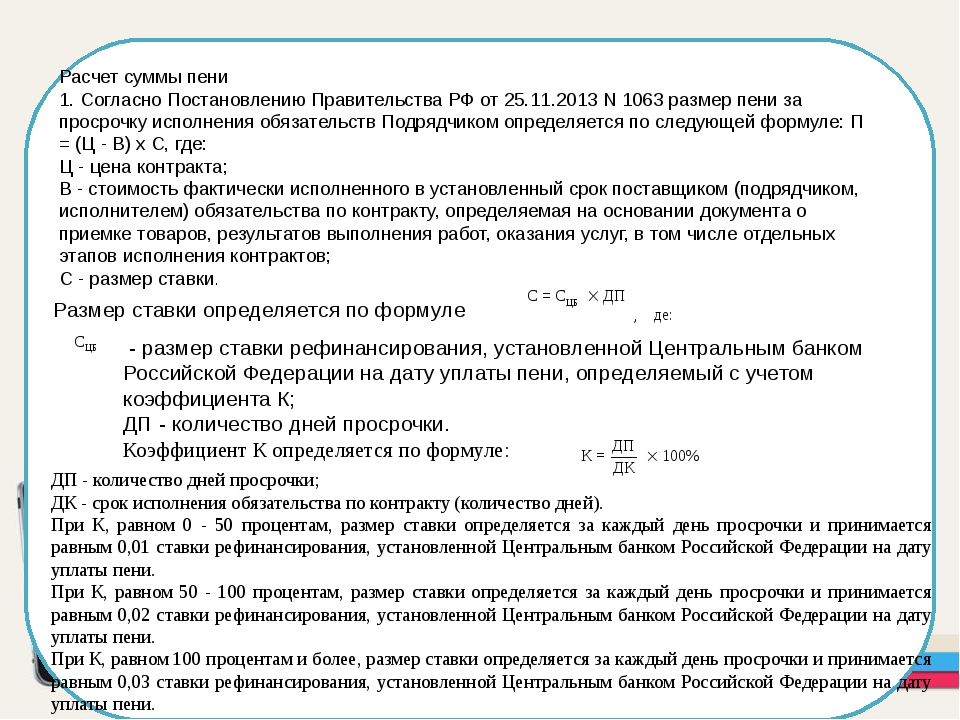

Калькулятор пени по 44-фз поможет произвести расчет неустойки (пени) как за нарушение обязательств по контракту поставщиком (подрядчиком, исполнителем), так и заказчиком в соответствии с ч.5, ч.7 ст. 34 Федерального закона №44-ФЗ.

Данный расчет необходимо отобразить в претензии, направляемой контрагенту.

Для расчета Вам необходимо лишь определить размер невыполненных обязательств.

Что такое претензия?

Претензия — заявление кредитора, покупателя, заказчика, клиента об уплате долга, возмещении убытков, устранении обнаруженных недостатков, неисправности в приобретенном товаре или выполненной работе (Современный экономический словарь Райзберг Б. А., Лозовский Л.Ш., Стародубцева Е.Б.).

А., Лозовский Л.Ш., Стародубцева Е.Б.).

Почему необходимо вести претензионную работу?

В соответствии с ч.6 ст.34 Федерального закона №44-ФЗ направить требование об уплате неустойки (пени, штрафа) поставщику (подрядчику, исполнителю) является обязанностью заказчика в случае нарушения обязательств, предусмотренных контрактом, поставщиком (подрядчиком, исполнителем).

Таким образом, при любом нарушении обязательств поставщика (подрядчика, исполнителя) по контракту, заключенному в рамках Закона о контрактной системе, заказчик обязан направить поставщику (подрядчику, исполнителю) претензию с требованием об устранении нарушений.

А в соответствии с ч.5 ст.34 Федерального закона №44-ФЗ направить требование об уплате неустойки (пени, штрафа) заказчику является правом поставщика (подрядчика, исполнителя) в случае нарушения обязательств по контракту заказчиком.

Но в соответствии со ст.4 АПК РФ при невыполнении обязанности по досудебному урегулированию спора (направление претензии и ответ на претензию в срок) лицо теряет право на судебную защиту своих интересов.

В том числе, для заказчика по госконтракту предусмотрена ответственность за бездействие, предусмотренная ч.7 ст.7.32 КоАП РФ.

Как рассчитывается неустойка по госконтракту?

Калькулятор расчета пени поможет вычислить в соответствии с ч. 7 ст.34 Федерального закона №44-ФЗ правильный размер неустойки (пени) по контракту.

Размер пени устанавливается в размере одной трехсотой действующей на дату уплаты пени ключевой ставки Центрального банка Российской Федерации от цены контракта, уменьшенной на сумму, пропорциональную объему обязательств, предусмотренных контрактом и фактически исполненных поставщиком (подрядчиком, исполнителем).

Наш онлайн калькулятор расчета пени самостоятельно отслеживает изменение ключевой ставки Центрального банка Российской Федерации.

Срок, в течение которого начисляется пеня, начинается со дня, следующего после дня истечения установленного контрактом срока исполнения обязательства, за каждый день просрочки исполнения поставщиком (подрядчиком, исполнителем) обязательства, предусмотренного контрактом, и заканчивается днем фактического исполнения обязательств (включается в срок просрочки)

Существуют исключения, ч. 7 ст.34 Федерального закона №44-ФЗ предусмотрено, что если законодательством Российской Федерации установлен иной порядок начисления пени, то применяется другой порядок.

7 ст.34 Федерального закона №44-ФЗ предусмотрено, что если законодательством Российской Федерации установлен иной порядок начисления пени, то применяется другой порядок.

Т.е. порядок начисления пени, предусмотренный ч.7 ст.34 Закона о контрактной системе является общим и применяется в случаях, когда другими законам не установлено специального порядка начисления пени. Например, в сфере энергоснабжения в соответствии с Постановлением Правительства РФ от 04.05.2012г. №442 существенным условием договора энергоснабжения или купли-продажи электрической энергии является также ответственность сторон, определяемая данным постановлением.

Как правильно составить претензию?

Претензия оформляется в свободной форме, но существуют обязательные атрибуты:

- Наименование документа – указывается, как правило, претензия или досудебная претензия.

- Адресат – лицо, которому адресуется претензия;

- Адресант – лицо, от имени которого составляется претензия;

- Основание возникновения претензии – договор (соглашение сторон) на поставку товара, выполнение работ, оказание услуг в соответствии с которым у Адресата возникли обязательства перед Адресантом.

- Требование Адресанта – конкретное требование Адресанта к Адресату в соответствии с условиями договора или законодательства РФ. Например, устранение недостатков или замена товара и т.п.

- Срок выполнения требования – должен быть указан конкретный, разумный и обоснованный срок на выполнение требования, указанного в претензии, по истечении которого Адресант имеет право обращаться в суд.

- Подпись уполномоченного лица – претензия должна быть подписана уполномоченным лицом Адресанта, как правило руководитель организации Адресанта или лицо, которому делегированы такие полномочия руководителем.

- Банковские реквизиты Адресанта – должны быть указаны, если требование касается перечисления денежных средств, например, возврата аванса или уплата неустойки (штрафа, пени).

- В случае выставления пени, необходимо указать расчет такой пени.

После расчета пени на нашем онлайн калькуляторе расчета пени по 44-ФЗ Вы сможете сформировать образец претензии.

Как направить претензию?

Претензию необходимо направить заказным письмом или иным способом, позволяющим отследить получение письма, по адресу места нахождения Адресата, т.е. тот адрес, который указан в выписке из ЕГРЮЛ/ЕГРИП в качестве адреса регистрации лица.

Копию или экземпляр претензии, а также чек об отправке или иной документ, подтверждающий направление претензии Адресанту необходимо сохранить.

Не рекомендуем передавать претензию лично в руки, во избежание спорных ситуаций в будущем.

Срок рассмотрения претензии?

Адресат, получивший претензию, обязан ее рассмотреть и ответить в срок, установленный в договоре.

Если в договоре такой срок не установлен, то в некоторых случаях сроки определяются законом, например, 10 календарных дней установлен срок для ответа страхователя на претензию в рамках ОСАГО в соответствии с Законом об ОСАГО или 30 календарных дней по искам о неосновательном обогащении в соответствии с ч.5 ст.4 АПК РФ.

В схожих ситуациях исчисляем сроки по аналогии с установленным законодательством, в противном случае необходимо ответить в разумный срок (п.2 ст.314 ГК РФ).Калькулятор расчёта пени за просрочку

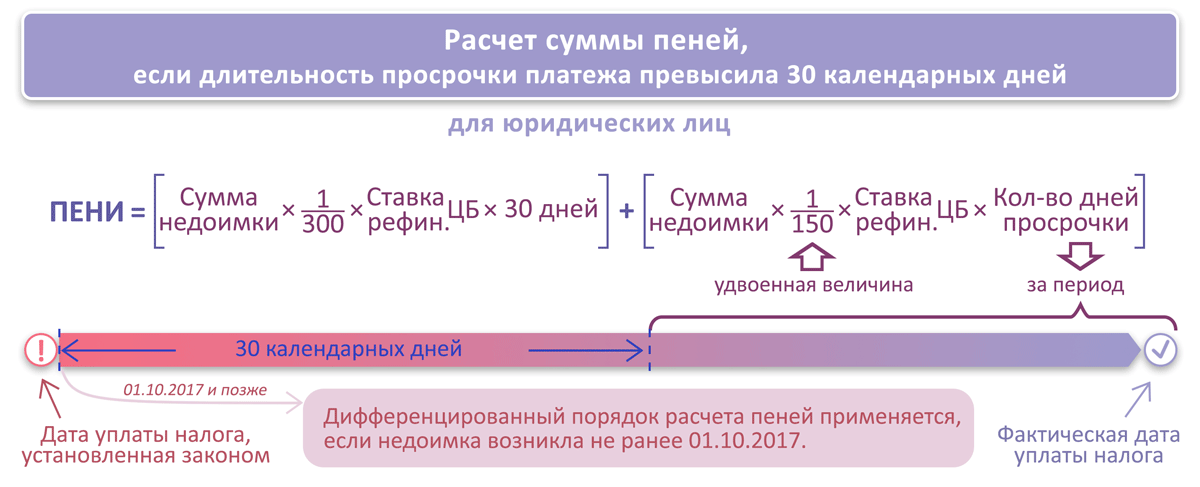

Главная/Калькулятор расчёта пени за просрочку исполнения контракта по 223-ФЗ и 44-ФЗКалькулятор расчёта пени за просрочку исполнения контракта по 223-ФЗ и 44-ФЗ

Калькулятор рассчитывает неустойку (пеню) по договору (контракту)за каждый день просрочки исполнения контракта поставщиком (подрядчиком, исполнителем), в том числе за каждый день просрочки для 44-ФЗ и 223-ФЗ согласно ч.7 ст. 34 Федерального закона №44-ФЗ.

Согласно Постановлению Правительства РФ № 1042 от 30.08.2017г.пеня начисляется за каждый день просрочки исполнения поставщиком (подрядчиком, исполнителем) обязательства,

предусмотренного контрактом, в размере одной трехсотой (1/300) действующей на дату уплаты пени ключевой

ставки Центрального Банка РФ от цены контракта, уменьшенной на сумму, пропорциональную объему обязательств,

предусмотренных контрактом и фактически исполненных поставщиком (подрядчиком, исполнителем).

Калькулятор расчета неустойки (пени)

Шаблон претензий для калькулятора расчета пеней

Претензия об уплате неустойки в связи с нарушением сроков поставки товара

Претензия об уплате неустойки (штрафа, пеней) в связи снарушением сроков выполнения части работ, невыполнением части работ

Претензия об уплате неустойки (штрафов, пеней) в связи с непоставкой товаров

Претензия об уплате штрафа за поставку некачественного товара (продукции)

Претензия об уплате штрафа за поставку некачественного товара (продукции) 2

Претензия о поставке товара и уплате неустойки в связи с нарушением сроков поставки товара

Претензия о поставке товара и уплате неустойки в связи с нарушением сроков поставки товара 2

Претензия о поставке товара

Комментарии

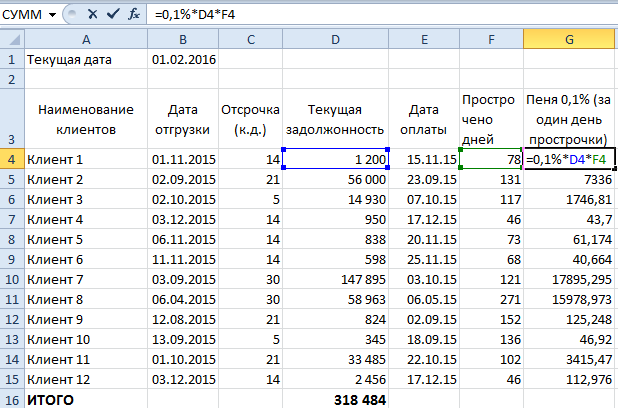

- Пени начисляется со следующего дня после даты неисполнения обязательств по контракту.

- Считать пени за каждый день просрочки обязательств, в том числе выходные и праздничные дни.

- Ключевая ставка устанавливается ЦБ и постоянно меняется (необходимо проверять ее актуальность). Если в течение периода, за который начисляется пени, ключевая ставка менялась, то порядок ее начисления нужно смотреть в контракте. Как правило, ключевая ставка берется на дату расчета пени.

- В качестве суммы для расчета пени берется сумма контракта, уменьшенная на сумму фактически исполненных

обязательств.

Важно! Сумма исполненных обязательств должна быть подтверждена документально. - Начисление и взимание пени в иностранной валюте не допускается.

- Порядок начисления пени согласно ч. 7 ст. 34 Закона является общим и применяется в случаях, когда другими законами не установлено специального порядка начисления пени.

- Если условиями контракта предусмотрены этапы и оговорены сроки по каждому этапу, то пени за нарушение сроков следует начислять для каждого этапа в отдельности.

Порядок расчета неустойки по договору долевого участия

Неустойка — это основной вид финансовой ответственности застройщика перед дольщиками за неисполнение перед ними обязательств при строительстве многоквартирного дома. О том, по каким правилам рассчитывается неустойка, а также об особенностях ее применения в 2020 году читайте далее.

О том, по каким правилам рассчитывается неустойка, а также об особенностях ее применения в 2020 году читайте далее.

Правила расчета неустойки по ДДУ по ФЗ-214

Ст. 6 и 9 закона «Об участии в долевом…» от 30.12.2004 № 214 устанавливают два случая, когда застройщик обязан выплатить неустойку по договору долевого участия (ДДУ) в строительстве. Правила расчета неустойки зависят от основания ее уплаты.

- Неустойка подлежит уплате в случае нарушения сроков передачи квартиры дольщику. Согласно ч. 1 ст. 6 ФЗ № 214 застройщик должен передать все квартиры одного подъезда дольщикам в день, предусмотренный договорами с ними. В случае неисполнения этой обязанности застройщик за каждый день просрочки выплачивает неустойку, рассчитываемую по формуле из ч. 2 ст. 6 ФЗ № 214.

- Если же застройщик затянул передачу квартиры на два и более месяцев либо дом построен с существенными нарушениями строительных норм, то в этих ситуациях дольщик может в одностороннем порядке расторгнуть ДДУ. При расторжении договора застройщик должен вернуть дольщику заплаченные им деньги, а также заплатить неустойку за весь период пользования ими. Формула расчета в этом случае определяется ч. 2 ст. 9 ФЗ № 214.

Формула расчета неустойки по ДДУ

Математическая формула расчета неустойки выглядит следующим образом:Формула, по которой рассчитывается неустойка, в обоих случаях одинакова. Однако в нее подставляют разные данные.

Для подсчетов потребуется 4 значения:

- сумма, на которую начисляется неустойка;

- период, за который рассчитывается неустойка;

- величина ставки рефинансирования ЦБ РФ;

- доля ставки рефинансирования, которая установлена за каждый день просрочки.

Если дольщиком является гражданин, то это 1/150 ставки рефинансирования; если организация, то 1/300 ставки рефинансирования.

Как определить сумму, на которую начисляется неустойка

В том случае, если речь идет о нарушении сроков сдачи квартиры, то неустойка, согласно ч. 2 ст. 6 ФЗ № 214, начисляется на цену договора, то есть стоимость квартиры. При этом неважно, выплачена ли она полностью или частично.

2 ст. 6 ФЗ № 214, начисляется на цену договора, то есть стоимость квартиры. При этом неважно, выплачена ли она полностью или частично.

Когда речь идет о расторжении договора, неустойка начисляется на фактически уплаченную сумму дольщиком застройщику. Если деньги вносились частями, то для каждой части неустойка рассчитывается отдельно, так как в этой ситуации количество дней пользования денежными средствами разное.

За какой период считать неустойку

При несвоевременной сдаче квартиры неустойка будет исчисляться со дня, следующего за днем, обозначенным в договоре как день передачи квартиры. День окончания периода просрочки — день фактической передачи жилья дольщику.

Если речь идет о расторжении договора, то первым при подсчете следует принимать день внесения денег (их части) на счет застройщика, а последним — день их возврата дольщику.

Какую ставку Центробанка применять при расчете

Ставка рефинансирования, иначе именуемая учетной ставкой (с 2016 года совпадает с ключевой ставкой), — это ставка процента, по которой ЦБ РФ предоставляет кредиты коммерческим банкам. Также она используется для расчетов пеней и штрафов.

Ставка рефинансирования — это колеблющаяся величина, которая периодически изменяется Центробанком. Например, в период с 22 июня 2020 года по 27 июля 2020 года действовала ставка 4,5% годовых.

Что же касается вопроса, какое именно значение ставки рефинансирования нужно использовать, то ответ на него есть в ч. 2 ст. 6 и ч. 2 ст. 9 ФЗ № 214. К расчету неустойки в обоих случаях применяется ставка, действующая в день фактической выплаты денег застройщиком дольщику.

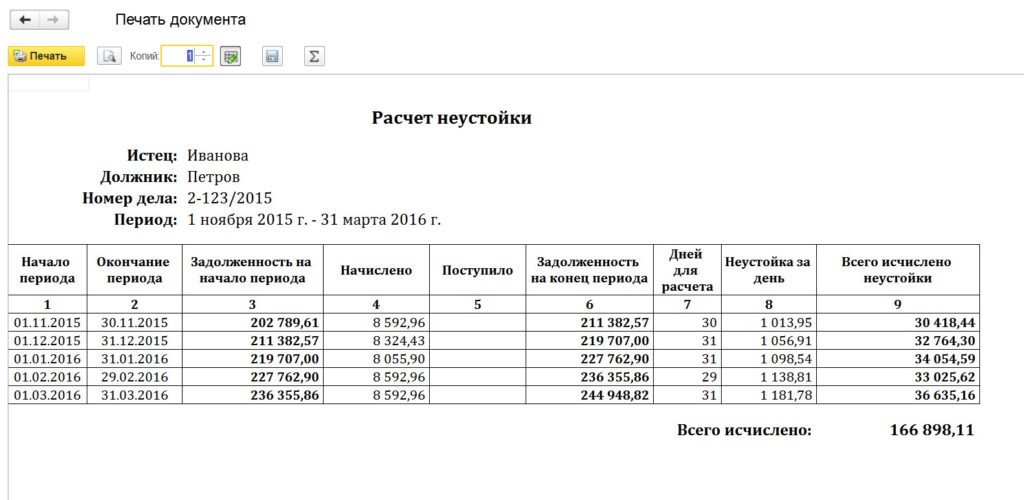

Калькулятор пени по договору аренды и неустойка по договору займа

Расчеты с помощью калькулятора пени по договору аренды и неустойки по договору займа

Вам необходимо иметь договор, где будет указана переданная сумма, дата получения, дата возврата по договору и размер пени или неустойки.

Вам нужно указать в соответствующих разделах калькулятора, если за период у вас были платежи или если брались дополнительные суммы.

Вам нужно указать в соответствующих разделах калькулятора, если за период у вас были платежи или если брались дополнительные суммы.Убедитесь в правильности предложенного расчета противоположной стороной. Используйте полученную на нашем сайте таблицу для заключения договора, составления искового заявления, или возражения в суд.

Если в договоре не был оговорен порядок начисления неустойки или пени за неисполнение обязанностей по оплате, то вы вправе заявить требования о взыскании процентов за незаконное пользование чужими денежными средствами в соответствии с требованиями статьи 395 Гражданского процессуального кодекса Российской Федерации. Наша система произведет указанный расчет по выбранному критерию, и предоставим вам сводную таблицу.

Правовой Корабль юридическая компания поможет вам с легкостью узнать, какая сумма основного долга и процентов за весь период пользования займом с учетом выплаченных процентов и дополнительных заимствований, независимо кто ваш кредитор физическое лицо, либо от микро финансовая организация.

Вам больше не обязательно долго и кропотливо изучать сложные аспекты законодательства и судебной практика, регулирующие вопросы финансовых отношений. Вы можете смело сэкономить на обращении к адвокату или юристу за получением расчёта сумму задолженности.

Получите подробный расчет с помощью калькулятора пени по договору аренды, или неустойки по договору займа.

Воспользуйтесь сервисом Правовой Корабль юридическая компания, и вы сможете мгновенно получить расчет, который пригодиться вам при разрешении спора и восстановлении ваших нарушенных прав.

Таким образом, вы сможете сэкономить массу своего времени на изучение требований законодательства. Наш калькулятор пени по договору аренды, или неустойки по договору займа мгновенно произведет нужный расчет! Заполните необходимые поля и убедитесь как просто и удобно это работает. Обращайтесь к нашим юристам за помощью в составлении любого грамотного правового документа.

Неустойка, расчет и взыскание неустойки, неустойка по договору, калькулятор неустойки

Под неустойкой в современной юридической практике понимается определенная каким-либо договором или законом денежная сумма (пеня, штраф), которая в обязательном порядке выплачивается должником в пользу кредитора в заранее предусмотренных обстоятельствах. Под такими обстоятельствами чаще всего имеется в виду ненадлежащее исполнение (просрочка) или полное неисполнение возложенных на должника обязательств. Также неустойка может взыскиваться в пользу покупателя, расторгающего по каким-либо серьезным причинам заключенный договор оказания услуг либо договор купли-продажи.

Содержание

Скрыть- Взыскание неустойки

- Расчет неустойки

- Неустойка по договору

- Калькулятор неустойки

Взыскание неустойки

В юридической практике неустойка рассматривается как эффективный способ защиты интересов кредитора и форма гражданско-правовой ответственности. Взыскание неустойки имеет ряд преимуществ перед возмещением убытков. К таким преимуществам можно отнести следующее:

- Убытки можно взыскать только при доказанном ущербе, в то время как неустойка уплачивается за сам факт нарушения условий контракта или взятых обязательств. Доказывать причинение ущерба не нужно.

- Размер неустойки заранее определен, и поэтому ее можно взыскать быстрее.

- Неустойка лучше отражает суть конкретных взаимоотношений по договору, так как устанавливается с учетом значимости нарушений для компании или государства.

Расчет неустойки

Формула, по которой проводится расчет неустойки по договору, достаточно проста.Расчет может производиться как от всей суммы по договору, так и только от части, которая не была выплачена (данное условие обозначается в самом договоре). Для произведения расчета сумму договора/невыплаченной части необходимо умножить на процентную ставку и на период просрочки. Получившаяся сумма и является суммой неустойки за конкретный период. Для перерасчета неустойки в формуле заменяется множитель, обозначающий количество просроченных дней. Если в договоре не указана процентная ставка, неустойка рассчитывается в соответствии с ГК РФ.

Получившаяся сумма и является суммой неустойки за конкретный период. Для перерасчета неустойки в формуле заменяется множитель, обозначающий количество просроченных дней. Если в договоре не указана процентная ставка, неустойка рассчитывается в соответствии с ГК РФ.

Неустойка по договору

Взыскать неустойку по договору можно различными способами. Для начала нарушителю условий поставки или выплаты можно предложить добровольно оплатить образовавшуюся задолженность в соответствии с условиями, прописанными в договоре. Данное предложение в обязательном порядке должно быть оформлено в письменном виде в форме претензии с указанием размера задолженности, реквизитов и предпочтительного способа оплаты. В договоре также может быть зафиксировано требование составить претензию в случае возникновения неустойки. Если претензионная форма взыскания неустойки не возымела на должника действия, следующим шагом станет обращение в суд.

Калькулятор неустойки

Многие интернет-ресурсы предлагают рассчитать размеры штрафа онлайн, используя для этого калькулятор неустойки. Чтобы воспользоваться таким калькулятором и грамотно и достоверно рассчитать размер потенциальной неустойки, необходимо знать период просрочки в календарных или эффективных днях, пеню за день просрочки в сумме или процентах либо ставку рефинансирования. Сумма задолженности может указываться с НДС. Как правило, все интернет-калькуляторы рассчитывают законный размер неустойки, предусмотренный 395 статьей Гражданского кодекса РФ или размер неустойки, прописанный в договоре в процентной форме.

Как рассчитать процентную ставку по банковским кредитам

Прежде чем брать ссуду в банке, вам необходимо знать, как рассчитывается ваша процентная ставка, и понимать, как рассчитывать ее самостоятельно.

Банки используют различные методы для расчета процентных ставок, и каждый из них изменяет размер выплачиваемых вами процентов. Если вы знаете, как рассчитывать процентные ставки, вы лучше поймете свой кредитный договор с вашим банком. Вы также сможете лучше согласовать процентную ставку.

Вы также сможете лучше согласовать процентную ставку.

Когда банк назначает вам процентную ставку, он указывает так называемую эффективную процентную ставку, также известную как годовая процентная ставка (APR). Годовая процентная ставка отличается от заявленной процентной ставки из-за эффекта начисления сложных процентов.

Банки также могут привязать вашу процентную ставку к ориентиру, обычно это основная процентная ставка. Если ваш заем включает такой резерв, ваша процентная ставка будет варьироваться в зависимости от колебаний этого ориентира.

Расчет процентов по годовой ссуде

Если вы занимаете 1000 долларов в банке на один год и должны заплатить 60 долларов процентов за этот год, ваша заявленная процентная ставка составляет 6%.Вот расчет:

Эффективная ставка по простой процентной ссуде = проценты / основная сумма = 60 долларов / 1000 долларов = 6%

Ваша годовая процентная ставка или годовая процентная ставка такая же, как указанная в этом примере, потому что здесь нет сложных процентов, которые следует учитывать. Это простая ссуда под проценты.

Между тем, этот конкретный кредит становится менее выгодным, если вы храните деньги в течение более короткого периода времени. Например, если вы занимаетесь 1000 долларов в банке на 120 дней, а процентная ставка остается на уровне 6%, эффективная годовая процентная ставка будет намного выше.

Эффективная ставка = проценты / основная сумма X дней в году (360) / дней выдачи кредита

Эффективная ставка по кредиту на срок менее одного года = 60 долларов США / 1000 долларов США X 360/120 = 18%

Эффективная процентная ставка составляет 18%, так как вы можете использовать средства только в течение 120 дней вместо 360 дней.

Эффективная процентная ставка по дисконтированной ссуде

Некоторые банки предлагают кредиты со скидкой. Ссуды со скидкой — это ссуды, по которым процентные платежи вычитаются из основной суммы до выплаты ссуды.

Эффективная ставка по дисконтированной ссуде = [Процентная ставка X дней в году (360) / Количество дней ссуды неоплачено] / [Основная сумма — Проценты]

Эффективная ставка по дисконтированной ссуде = (60 X 360/360) / (1000 — 60 долларов США) = 6,38%

Как видите, эффективная процентная ставка по льготной ссуде выше, чем по простой процентной ссуде.

Эффективная процентная ставка с компенсационным остатком

Некоторые банки требуют, чтобы малый бизнес, подающий заявку на ссуду коммерческого банка, имел баланс, называемый компенсационным балансом, в своем банке, прежде чем они одобрит ссуду.Это требование повышает эффективную процентную ставку.

Эффективная ставка с компенсационным остатком (c) = Проценты / (1-c)

Компенсирующий баланс эффективной ставки = 6% / (1 — 0,2) = 7,5 процента (если c — 20-процентный компенсационный баланс)

Эффективная процентная ставка по кредитам в рассрочку

Многие потребители имеют ссуды в рассрочку, то есть ссуды, которые погашаются определенным количеством платежей. Например, большинство автокредитов — это ссуды в рассрочку.

К сожалению, одна из самых запутанных процентных ставок по банковской ссуде — это процентная ставка по ссуде в рассрочку. Процентные ставки по кредиту в рассрочку, как правило, являются самыми высокими процентными ставками, с которыми вы столкнетесь. Используя приведенный выше пример:

Эффективная ставка по ссуде в рассрочку = 2 X Годовое количество платежей X Проценты / (Общее количество платежей + 1) X Основная сумма

Эффективная ставка / кредит в рассрочку = (2 X 12 X 60 долларов США) / (13 X 1000 долларов США) = 11,08%

Процентная ставка по кредиту в рассрочку — 11.08% по сравнению с 7,5% по кредиту с компенсационными остатками.

Вычислить проценты по ссуде с помощью калькуляторов или шаблонов

Самый простой способ рассчитать проценты по кредиту — использовать калькулятор или электронную таблицу, но вы также можете сделать это вручную, если хотите. Для быстрых ответов , используйте технологию — онлайн-калькуляторы или электронные таблицы. Чтобы понять детали, сделайте часть математических расчетов самостоятельно. Вы будете принимать более обоснованные решения, когда будете понимать цифры.

Для быстрых ответов , используйте технологию — онлайн-калькуляторы или электронные таблицы. Чтобы понять детали, сделайте часть математических расчетов самостоятельно. Вы будете принимать более обоснованные решения, когда будете понимать цифры.

Виды интересов

Чтобы получить правильную информацию, вам необходимо точно понимать, как начисляются проценты, и это зависит от рассматриваемой ссуды и правил кредитора.

Например, кредитные карты часто взимают проценты ежедневно, поэтому стоит произвести оплату как можно скорее. Другие кредиторы могут рассчитывать проценты ежемесячно или ежегодно. Эта деталь важна, потому что вам нужно использовать правильные числа для своих расчетов. Кредиторы обычно указывают процентные ставки как годовую процентную ставку (APR). Но если вы платите проценты ежемесячно, вы должны преобразовать эту ставку в ежемесячную, разделив для своих расчетов на 12. Например, годовая ставка 12% становится ежемесячной ставкой 1%.

Электронные таблицы и калькуляторы

Если вы хотите как можно меньше заниматься математикой, есть два способа воспользоваться преимуществами технологий:

- Таблицы : Microsoft Excel, Google Таблицы и другие программы упрощают построение модели вашего кредита. С помощью базовой модели вы можете изменить входные данные, чтобы увидеть, как сравниваются разные ссуды, и просмотреть общие расходы по процентам за весь срок действия.

- Калькулятор погашения ссуды: Этот инструмент рассчитает ваш ежемесячный платеж, покажет, сколько процентов составляет каждый платеж, и покажет, сколько вы выплачиваете свой баланс каждый месяц.

Как самостоятельно рассчитать проценты по ссуде

Если вы предпочитаете не использовать электронную таблицу или калькулятор, вы можете сделать все вручную и стать профессионалом в понимании процентных расходов.

Для стандартных жилищных, автомобильных и студенческих ссуд лучший способ сделать это — построить таблицу амортизации. В этой таблице подробно описаны все платежи, ежемесячные проценты и основная сумма, а также остаток по кредиту в любой момент времени (точно так же, как это делается в электронной таблице или хорошем калькуляторе).Для выполнения расчета вам понадобится несколько частей информации:

В этой таблице подробно описаны все платежи, ежемесячные проценты и основная сумма, а также остаток по кредиту в любой момент времени (точно так же, как это делается в электронной таблице или хорошем калькуляторе).Для выполнения расчета вам понадобится несколько частей информации:

- Процентная ставка

- Срок действия кредита

- Остаток кредита, по которому вы выплачиваете проценты (известный как основная сумма )

- Ежемесячный платеж

Для быстрой оценки процентных расходов простой расчет процентов может подвести вас «достаточно близко».

Пример простого процента

Предположим, вы занимаетесь 100 долларов под 6% сроком на один год.Сколько процентов вы заплатите?

Формула простого процента:

- Проценты = Основная сумма x ставка x время

- Проценты = 100 долларов x 0,06 x 1

- Проценты = 6 долларов

Большинство кредитов не так просты. Вы платите в течение многих лет, а проценты начисляются каждый год, иногда даже увеличивая сложность и заставляя ваш баланс расти. В случае начисления сложных процентов на невыплаченные проценты начисляются проценты.

Пример из реальной жизни

Предположим, вы занимаетесь $ 100 000 под 6% годовых с ежемесячной выплатой в течение 30 лет.Сколько процентов вы заплатите? Предположим, что это стандартная ссуда в рассрочку, например жилищная ссуда. (Подсказка: ежемесячный платеж составляет 599,55 долларов США.)

Фактически вы будете платить разную сумму процентов каждый месяц — в идеале она уменьшается каждый месяц. Эти ссуды проходят процесс, называемый амортизацией, которая со временем сокращает остаток по ссуде, поскольку вы продолжаете производить платежи.

В таблице внизу показано, как могут выглядеть ваши расчеты по кредиту. Общая сумма процентов за первые три платежа составляет 1498 долларов.50 (500 долларов США + 499,50 долларов США + 499 долларов США). Чтобы построить эту таблицу самостоятельно, выполните следующие действия:

Чтобы построить эту таблицу самостоятельно, выполните следующие действия:

- Рассчитайте ежемесячный платеж.

- Преобразуйте годовую ставку в ежемесячную, разделив на 12 (6% годовых, разделенные на 12 месяцев, дают 0,5% ежемесячную ставку).

- Рассчитайте ежемесячные проценты, умножив ежемесячную ставку на остаток по кредиту в начале месяца (100 000 долларов, умноженные на 0,5%, равны 500 долларам за первый месяц).

- Вычтите процентные расходы из ежемесячного платежа.Ведите текущий счет в дополнительном столбце, если хотите отслеживать интерес с течением времени.

- Отмените оставшуюся часть ежемесячного платежа на погашение основной суммы долга. Вот как вы уменьшаете остаток по кредиту — за счет выплаты основного долга.

- Рассчитайте остаток по кредиту.

- Скопируйте остаток ссуды в начало следующей строки.

- Повторяйте шаги со 2 по 8, пока ссуда не будет выплачена.

Вы увидите, что часть каждого платежа идет на выплату процентов, а остальная часть — на остаток по кредиту.Платежи в первые годы в основном покрывают ваши процентные расходы, и это особенно актуально для долгосрочных кредитов, таких как ипотека. Со временем процентная доля уменьшается, и вы быстрее выплачиваете ссуду.

Расчет процентов по кредитной карте

Для кредитных карт расчет аналогичен, но может быть более сложным. Эмитент вашей карты может использовать метод ежедневных процентов или оценивать проценты ежемесячно, например, на основе среднего баланса. Минимальные платежи также будут варьироваться в зависимости от эмитента карты, в зависимости от подхода эмитента карты к получению прибыли.Чтобы узнать подробности, прочтите мелкий шрифт в договоре о кредитной карте.

Процентные расходы

Интерес эффективно повышает цену на вещи, которые вы покупаете, будь то новый дом, автомобиль или оборудование для вашего бизнеса. В некоторых случаях эти процентные расходы не облагаются налогом, что является еще одной причиной не игнорировать их. В других случаях проценты — это просто цена, которую вы платите за использование чужих денег.

В других случаях проценты — это просто цена, которую вы платите за использование чужих денег.

Чтобы понять свои финансы, разумно рассчитывать процентные расходы каждый раз, когда вы занимаетесь.Это позволяет сравнивать стоимость различных кредитов и помогает оценить важные решения, например, сколько потратить на дом или автомобиль. Вы можете сравнить кредиторов, выбрать между более длительными или более короткими сроками ссуды и узнать, насколько процентная ставка действительно влияет на ваши общие процентные расходы.

Пример таблицы амортизации

| Период | Начальный баланс | Платеж | Периодические проценты | Принципал | Остаток |

| 1 | 100 000 | 599.55 | 500 | 99,55 | 99 900,44 |

| 2 | 99 900,44 | 599,55 | 499,50 | 100,04 | 99 800,39 |

| 3 | 99 800,39 | 599,55 | 499,00 | 100,54 | 99699,84 |

Применение процентных ставок к счету-фактуре | Малый бизнес

Тара Кимбалл Обновлено 1 марта 2019 г.

Выставление счетов клиентам и сбор просроченных счетов могут быть одними из наиболее утомительных задач, с которыми сталкивается владелец малого бизнеса.Введение начисления процентов по просроченным счетам может помочь отбить охоту у некоторых клиентов откладывать эти платежи, сэкономив вам часы на звонки по сбору и распечатку уведомлений о просроченных платежах. Когда вы устанавливаете процентную ставку за просрочку платежа, важно понимать, как рассчитать комиссию.

Начисление процентов по просроченным счетам-фактурам

При выставлении счетов-фактур срок платежа и процентные ставки должны быть четко указаны. Такие условия оплаты, как чистая 10 или чистая 30, означают, что вы требуете оплату в течение 10 или 30 дней с даты выставления счета, соответственно.Когда в вашем счете-фактуре указано, что проценты начисляются на просроченные счета в размере определенного процента, вы можете начать начисление процентов на остаток на счете после истечения срока платежа.

Такие условия оплаты, как чистая 10 или чистая 30, означают, что вы требуете оплату в течение 10 или 30 дней с даты выставления счета, соответственно.Когда в вашем счете-фактуре указано, что проценты начисляются на просроченные счета в размере определенного процента, вы можете начать начисление процентов на остаток на счете после истечения срока платежа.

Прежде чем устанавливать процентную ставку, сверьтесь с законами о ростовщичестве своего штата. Максимальная сумма процентов, которую вы можете взимать, варьируется от штата к штату и из года в год.

Расчет причитающихся процентов

При расчете процентов по просроченному счету первым шагом является определение количества дней просрочки платежа.Если вы получите платеж с опозданием на 20 дней, вы можете взимать проценты только за эти 20 дней. Начните отсчет просроченного периода на следующий день после того, как платеж должен быть оплачен, и прекратите отсчет с даты, указанной на почтовом штемпеле платежа, или с даты получения платежа, в зависимости от политики вашей компании.

Рассчитайте сумму процентов, разделив количество просроченных дней на 365, а затем умножьте результат на процентную ставку и сумму счета. Например, если платеж по счету на 1500 долларов просрочен на 20 дней с 6-процентной процентной ставкой, сначала разделите 20 на 365.Умножьте этот результат на 0,06, процентную ставку, и, наконец, умножьте этот результат на 1500, сумму счета-фактуры в долларах. Комиссия за 20 дней составляет 4,93 доллара США.

Фактурирование для начисления процентов

Создайте выписку по счету, в которой перечислены операции по транзакции для клиента в формате счета-фактуры. Добавьте проценты в выписку, а затем укажите дату платежа для погашения процентов по счету. Повторно отправляйте отчет ежемесячно, корректируя расчет для каждого отчета, чтобы отразить дополнительные просроченные дни, если это применимо.

Освобождение от уплаты процентов

Если вы достигнете соглашения с клиентом об отмене начисления процентов, просто кредитуйте счет, указав остаток как списанный. Проведите остаток на счету надбавок, чтобы погасить остаток на счете клиента. Работайте с клиентом напрямую, чтобы разрешить опасения по поводу невыплаченных процентных платежей.

Как рассчитываются проценты по договору земли? | by Financial Matters

Проценты по контракту на землю можно рассчитать несколькими способами.Но для целей этой статьи мы остановимся на основном способе начисления процентов по земельному контракту или кредиту.

Во-первых, что такое договор на землю в сфере недвижимости? Земельный договор — это просто еще один термин для обозначения земельной ссуды или земельной ипотеки во избежание путаницы. Это договор между заемщиком и кредитором. Во многих случаях земельный договор похож на договор об ипотеке между продавцом земли и покупателем земли. Например, когда многие люди получают отказ от банка и спрашивают «можете ли вы профинансировать землю», это одно из решений, к которому прибегают покупатель и желающий продавец.Другой термин для этого называется «финансирование продавца».

Если предположить, что земельный договор представляет собой ссуду или контракт с фиксированной процентной ставкой, то способ расчета процентов по ним такой же, как и для любой земельной ссуды или ипотеки, которая может быть у вас на доме. При ссуде с фиксированной процентной ставкой процентная ставка остается фиксированной, как и сумма ежемесячного платежа.

Вид на сельхозугодья с воздухаРассмотрим пример. Допустим, у нас есть заем в размере 100 000 долларов с процентной ставкой 7%. При расчете ежемесячного платежа наш платеж составляет около 900 долларов в месяц.Это составляет 10 800 долларов в год. В этом случае это будет фиксированный годовой платеж, который будет выплачиваться ежемесячно в течение следующих 30 лет. Из этих 10 800 долларов часть ежегодно пойдет на проценты, а часть — на основную сумму.

Что делает расчет процентов трудным для расчета на обратной стороне салфетки, так это то, что он меняется каждый год и даже каждый месяц. Видите ли, каждый месяц больше вашего фиксированного платежа идет на погашение основной суммы и меньше идет на выплату процентов (это хорошо).Но, как уже было сказано, каждый год он меняется.

Вместо того, чтобы брать 100 000 долларов и рассчитывать 7% от этой суммы для определения процентов, было бы лучше использовать калькулятор ссуды на землю, чтобы сделать вычисления за вас. Было бы неправильно делать это с помощью плоской математики, такой как 100000 долларов на 7%. Другой термин, обозначающий правильный путь, называется расчет графика амортизации. Другими словами, ваш кредит должен быть погашен, что является просто причудливым способом сказать, что ваш кредит должен быть погашен.

Надеюсь, эта статья помогла людям понять, как рассчитывать проценты по контракту на землю.

Расчет платежей по кредиту | Универсальный класс

Чтобы понять природу кредитного соглашения, мы рассмотрим способы, с помощью которых кредитные специалисты и обработчики данных проверяют регулярные платежи, которые необходимо совершать клиентам, чтобы сохранять хорошую репутацию по своим кредитам. Кроме того, мы рассмотрим разбивку комиссий и затрат, связанных с заимствованием денег.Кредитные данные

Одним из наиболее важных навыков для кредитного специалиста является умение считать .Вычурный термин — если хотите — он описывает того, кто хорошо работает с числами.А в сфере кредитования численные расчеты, с которыми придется столкнуться кредитному специалисту, включают: расшифровку общей суммы ссуды, расшифровку периодов погашения, табулирование процентных ставок и периодичности выплат.

Существует также вопрос о комиссионных баллов , вознаграждениях, полученных кредитным специалистом. Такие дополнительные расходы затем добавляются к общей сумме, представленной заемщику как часть общего кредитного пакета.

При попытке точно рассчитать условия выплаты ссуды в игру вступают такие понятия, как текущая стоимость, будущая стоимость и сценарии аннуитета. В совокупности они представляют собой график инвестиций и сопутствующий поток платежей. При различении цифр и сумм становится ясно, как конкретные значения меняются с течением времени.

Вообще говоря, в сценарии кредитования одновременно возникают следующие два фактора:

- Первоначальная сумма (основная сумма ) растет в цене по мере накопления процентов с течением времени.

В идеале выплаты производятся регулярно. Однако в рамках процесса кредитования платежи отмечаются как отрицательные, поскольку первоначально они используются для уменьшения основной суммы.

В формуле финансового кредитования есть следующие пять основных параметров:

- «n» используется для представления общего количества платежей. Хотя обычно они бывают ежемесячными, они могут быть и с другими временными интервалами.

- Проценты ( p ) в процентах используются для представления уплаченной суммы за один платеж. Например, если заемщик будет производить регулярные ежемесячные платежи по годовой процентной ставке 12% , то ежемесячная выплата процентов p будет равна 1%.

- Основная стоимость ( PV ) представляет собой сумму денег, взятых в долг.

- Сумма регулярного платежа заемщика ( pmt ) положительна, когда ссуда выплачена, и отрицательна, когда деньги остаются в срок.

Будущая стоимость инвестиций ( FV ) равна нулю для тех, кто полностью выплачивает ссуду, положительна для тех, кто откладывает определенную сумму денег, и отрицательна для тех, чей ссуда структурирована как воздушный шар (большой, раздутый ) оплата в конце общего графика платежей.

Чтобы определить сумму, которую заемщик должен будет платить ежемесячно, кредитные специалисты обычно используют следующее классическое уравнение:

На основе вышеупомянутого уравнения:

Платеж — это ежемесячный платеж (это то, что мы рассчитываем).

intRate — процентная ставка. Примечание: 12% процентная ставка в годовом выражении выражается процентной ставкой, деленной на 1200 для десятичного числа.

Основная сумма — это сумма ссуды.

TotalMonths — количество выплат за весь срок действия кредита. Для 30-летнего кредита это будет 360 ежемесячных платежей.

В классическом уравнении предполагается, что оплата будет производиться ежемесячно.

Воспользовавшись следующей программой формул, кредитные специалисты могут точно рассчитать ежемесячный платеж заемщика на основе заранее указанной основной суммы, процентной ставки и графика платежей.

Принципал: _______.____________ (сумма займа)

Процентная ставка: _______.________ (12% = 12/1200 = 0,01)

Общее количество месяцев: _______. (15 лет ежемесячных выплат = 180)

(30 лет ежемесячных выплат = 360)Ежемесячный платеж: _______._________

Начисление процентов

В последнее время много новостей посвящено процентным ставкам. Это связано с тем, что процентные ставки а) имеют тенденцию к значительным колебаниям, б) служат в качестве основных экономических показателей и в) играют ключевую роль в ставках по кредитам.

Эта цифра является контрольным признаком того, сможет ли клиент постоянно выполнять свои регулярные запланированные платежи.

И хотя иногда расчет процентных ставок может оказаться сложной задачей, упрощенный метод получения такой цифры можно просто определить как: сумма начисленных процентов в долларах, деленная на сумму взятых в долг.

В частности, в отношении расчета процентных платежей кредиторы полагаются на следующие три метода:- Дополнительный метод

- Метод скидки

- Метод остатка

В дополнительном методе общая сумма процентов определяется путем умножения всей суммы ссуды на договорную процентную ставку, а затем умножения общей суммы процентов на продолжительность (месяцы, годы) ссуды.

Процентная ставка добавляется к основной сумме долга, чтобы определить общую сумму, подлежащую выплате.Затем эта сумма делится на количество периодов погашения для определения каждого платежа.

Таким образом, общая сумма процентов составляет: I = A x ic x N, где I = общая сумма процентов за весь срок действия ссуды; A = сумма кредита; ic = договорная процентная ставка за период времени; и N = количество периодов, покрываемых ссудой.

Периодический платеж: Bn = (A + I) / N, где B = общая сумма платежа и n = периоды погашения, покрываемые по ссуде.

В качестве примера дополнительных процентов предположим, что ссуда в размере 10 000 долларов США должна быть погашена двумя ежегодными платежами.Годовая контрактная процентная ставка составляет 6 процентов. Тогда общая сумма процентов составит: I = 10 000 долларов США x 0,06 x 2 = 1 200 долларов США, а годовые выплаты будут: B = (10 000 долларов США + 1 200 долларов США) / 2 = 5600 долларов США.

Метод скидки Очень похож на дополнительный метод, метод дисконтирования рассчитывает общие проценты почти таким же образом, за исключением того, что проценты вычитаются из суммы ссуды, а остаток получает заемщик.Таким образом, общая сумма процентов составляет: I = A x ic x N .

Сумма, которую получает заемщик: L = A — I, где L = поступления по кредиту, а периодический платеж составляет: Bn = A / N. Используя те же данные, что и раньше (сумма кредита 10 000 долларов США, годовая процентная ставка 6 процентов, более 2 лет), общая сумма процентов снова составит 1200 долларов:

I = 10 000 долларов x 0,06 x 2 = 1200 долларов.

Заемщик получит 8 800 долларов США: L = 10 000 долларов США — 1 200 долларов США = 8 800 долларов США и выплатит два платежа по 5 000 долларов США каждый: Bn = 10 000 долларов США / 2 = 5 000 долларов США.

На основе метода оставшегося остатка процентные платежи рассчитываются в каждом периоде путем умножения контрактной процентной ставки на основной остаток, остающийся на начало периода.Это называется неоплаченным остатком .

Основное различие между методом остатка и двумя предыдущими методами, надбавкой и скидкой, заключается в том, что помимо сложности математических расчетов, проценты не начисляются на основную сумму, которая уже была погашена.

После рассмотрения трех методов расчета процентов становится ясно, что, в зависимости от используемого метода, общие процентные платежи, периодические выплаты процентов и периодические выплаты основной суммы могут изменяться.

Планы погашения

И хотя кредитный специалист может вносить предложения, окончательный платеж по структуре кредита в конечном итоге является решением заемщика.

Основные структуры, которые может выбрать заемщик, включают:

Единовременное погашение. Заемщик соглашается выплатить основную сумму и проценты единовременно в конце года. Следовательно, если 5000 долларов взяты на один год под процентную ставку 6%, то в конце года заемщик должен будет выплатить 5300 долларов, основную сумму долга + проценты.

Периодическая выплата процентов и единовременного погашения основной суммы долга. При таком структурированном соглашении заемщик соглашается исключительно на выплату процентов в течение первых двух лет, а в конце третьего года — на выплату процентов и основной суммы долга. Из-за большого платежа в конце срока этот тип ссуды часто называют ссудой балла . Например, заемщик, получивший 10 000 долларов под ставку 10%, выплатит 1 000 долларов в виде процентов в конце первого и второго года, а затем 10 000 долларов в качестве основной суммы и 1 000 долларов в виде процентов в конце третьего года.

Периодические выплаты основной суммы долга и процентов. В этом плане платежей заемщик соглашается выплачивать часть основной суммы кредита каждый год (типичный срок — четырехлетний период кредита) вместе с процентами в конце каждого года.

Таким образом, согласно этому типу структуры (10 000 долларов США под 10%) платежи заемщика будут соответствовать следующему графику:

Конец первого года: 2500 долларов США + проценты по 1000 долларов

Конец второго года: 2500 долларов США + проценты 750 долларов

Конец третьего года: 2500 долларов США + 500 процентов

Конец четвертого года: 2500 долларов США основного долга + $ 250 процентов

Амортизированные платежи. Они определяются как платежи, равномерно распределенные по времени, в рамках этого типа плана заемщик подписывается для совершения идентичных ежемесячных платежей, так что в течение пятилетнего периода основная сумма долга и проценты будут полностью погашены.

При амортизированных платежах обычно обращаются к таблице амортизации (в книге или в Интернете), чтобы определить ежемесячную сумму, которая должна быть выплачена в течение пяти лет, чтобы полностью выплатить ссуду в размере 10000 долларов вместе с . текущая процентная ставка .

Амортизированные выплаты баллоном. При такой структуре ссуды, хотя заемщик планирует производить равные ежемесячные платежи на основе пятилетнего графика погашения, он соглашается выплатить оставшуюся основную сумму в конце третьего года.

Тем не менее, даже несмотря на то, что заемщик постоянно производил равные ежемесячные платежи в течение трехлетнего периода, у него все равно останется большая часть невыплаченной основной суммы. Таким образом, в дополнение к обычному платежу заемщику все равно потребуется произвести дополнительный платеж, чтобы покрыть оставшуюся часть основной суммы долга.Кредитный калькулятор

Заем — это договор между заемщиком и кредитором, по которому заемщик получает денежную сумму (основную сумму), которую они обязаны выплатить в будущем. Большинство кредитов можно разделить на три категории:

- Амортизированная ссуда: Фиксированные платежи, выплачиваемые периодически до срока погашения ссуды

- Заем с отсрочкой платежа: Единовременная выплата по ссуде

- Облигация: Предварительно определенная единовременная сумма, выплачиваемая при наступлении срока погашения займа (номинальная или номинальная стоимость облигации)

Амортизированная ссуда: периодическая выплата фиксированной суммы

Используйте этот калькулятор для основных расчетов общих типов ссуд, таких как ипотека, автокредиты, студенческие ссуды или персональные ссуды, или щелкните ссылки для получения более подробной информации по каждому из них.

Результаты:

Заем с отсрочкой платежа: выплата единовременной суммы при наступлении срока погашения

Облигация: возврат заранее определенной суммы при наступлении срока погашения кредита Используйте этот калькулятор для вычисления начальной стоимости облигации / ссуды на основе заранее определенной номинальной стоимости, которая должна быть выплачена при наступлении срока погашения облигации / ссуды.

Калькулятор сопутствующей ипотеки | Калькулятор автокредита | Калькулятор аренды Амортизированная ссуда: фиксированная сумма, выплачиваемая периодическиМногие потребительские ссуды попадают в эту категорию ссуд с регулярными платежами, которые равномерно амортизируются в течение срока их действия. Регулярные платежи по основной сумме и процентам производятся до наступления срока погашения кредита (полного погашения).Некоторые из наиболее известных амортизированных ссуд включают ипотечные ссуды, автокредиты, студенческие ссуды и личные ссуды. В повседневном разговоре слово «заем», вероятно, будет относиться к этому типу, а не к типу во втором или третьем расчете. Ниже приведены ссылки на калькуляторы, относящиеся к ссудам, подпадающим под эту категорию, которые могут предоставить дополнительную информацию или разрешить конкретные расчеты по каждому типу ссуд. Вместо использования этого калькулятора ссуды может быть более полезным использовать любое из следующего для каждой конкретной потребности: Заем с отсрочкой платежа: единовременная выплата в конце срока ссудыК этой категории относятся многие коммерческие ссуды или краткосрочные ссуды.В отличие от первого расчета, который амортизируется с выплатами, равномерно распределенными в течение срока их действия, эти ссуды имеют единую крупную единовременную выплату по истечении срока погашения. Некоторые ссуды, такие как воздушные ссуды, также могут иметь меньшие стандартные платежи в течение срока их действия, но этот расчет работает только для ссуд с единовременной выплатой всей основной суммы и процентов при наступлении срока погашения. Облигация: заранее определенная единовременная сумма, выплачиваемая при наступлении срока погашения кредитаЭтот вид ссуд предоставляется редко, кроме как в форме облигаций.Технически облигации считаются формой ссуды, но действуют иначе, чем более традиционные ссуды, тем, что платеж в срок погашения ссуды предопределен. Номинальная стоимость облигации — это сумма, которая выплачивается при наступлении срока погашения облигации при условии, что заемщик не объявит дефолт. Термин «номинальная стоимость» используется потому, что, когда облигации были впервые выпущены в бумажной форме, сумма была напечатана на «лицевой стороне», то есть на лицевой стороне сертификата облигации. Хотя номинальная стоимость обычно важна только для обозначения суммы, полученной при наступлении срока погашения, она также может помочь при расчете выплат по купонным процентам.Обратите внимание, что этот калькулятор предназначен в основном для облигаций с нулевым купоном. После выпуска облигации ее стоимость будет колебаться в зависимости от процентных ставок, рыночных сил и многих других факторов. В связи с этим, поскольку номинальная стоимость облигации к погашению не меняется, рыночная цена облигации в течение срока ее действия может колебаться. Основы кредитования для заемщиковПроцентная ставкаПочти все ссуды включают проценты, то есть прибыль, которую банки или кредиторы получают по ссудам. Процентная ставка — это процент ссуды, выплачиваемый заемщиками кредиторам.По большинству ссуд проценты выплачиваются в дополнение к погашению основного долга. Проценты по ссуде обычно выражаются в годовых или годовых процентах, которые включают как проценты, так и комиссионные. Ставка, обычно публикуемая банками для сберегательных счетов, счетов денежного рынка и компакт-дисков, представляет собой годовую процентную доходность или APY. Важно понимать разницу между APR и APY. Заемщики, ищущие ссуды, могут рассчитать фактические проценты, выплачиваемые кредиторам, на основе их объявленных ставок с помощью калькулятора процентов.Для получения дополнительной информации или выполнения расчетов с использованием годовой процентной ставки посетите Калькулятор годовой процентной ставки. Частота смешиванияСложные проценты — это проценты, которые начисляются не только на первоначальную основную сумму, но и на накопленные проценты за предыдущие периоды. Как правило, чем чаще происходит начисление сложных процентов, тем выше общая сумма кредита. В большинстве кредитов начисление сложных процентов происходит ежемесячно. Используйте Калькулятор сложных процентов, чтобы узнать больше о сложных процентах или выполнить их расчеты. Срок кредитаСрок ссуды — это продолжительность ссуды при условии, что необходимые минимальные платежи производятся каждый месяц. Срок ссуды может во многом повлиять на структуру ссуды. Как правило, чем дольше срок, тем больше процентов будет начисляться с течением времени, что увеличивает общую стоимость ссуды для заемщиков, но сокращает периодические выплаты. Потребительские кредитыСуществует два основных вида потребительских кредитов: обеспеченные и необеспеченные. Обеспеченные кредитыОбеспеченный заем означает, что заемщик предоставил некоторую форму актива в качестве залога перед тем, как получить заем.Кредитору предоставляется право удержания, то есть право владения имуществом, принадлежащим другому лицу, до тех пор, пока не будет выплачен долг. Другими словами, невыполнение обязательств по обеспеченной ссуде даст эмитенту ссуды юридическую возможность наложить арест на актив, который был выставлен в качестве обеспечения. Наиболее распространенными обеспеченными кредитами являются ипотека и автокредиты. В этих примерах кредитор владеет титулом или документом, который представляет собой право собственности, до тех пор, пока обеспеченная ссуда не будет полностью выплачена. Невыполнение обязательств по ипотеке обычно приводит к тому, что банк лишается права выкупа дома, в то время как невыплата ссуды на покупку автомобиля означает, что кредитор может вернуть автомобиль в собственность. Кредиторы обычно не решаются давать большие суммы денег без гарантии. Обеспеченные кредиты снижают риск дефолта заемщика, поскольку они рискуют потерять любой актив, который они предоставили в качестве обеспечения. Если залог стоит меньше непогашенного долга, заемщик все равно может нести ответственность за оставшуюся часть долга. Обеспеченные кредиты обычно имеют более высокие шансы на одобрение по сравнению с необеспеченными кредитами и могут быть лучшим вариантом для тех, кто не имеет права на получение необеспеченного кредита, Займы без обеспеченияБеззалоговая ссуда — это соглашение о выплате ссуды без обеспечения.Поскольку залог не используется, кредиторам нужен способ проверки финансовой безупречности своих заемщиков. Этого можно достичь с помощью пяти критериев кредитоспособности, которые являются общей методологией, используемой кредиторами для оценки кредитоспособности потенциальных заемщиков.

Необеспеченные ссуды обычно имеют более высокие процентные ставки, более низкие лимиты по займам и более короткие сроки погашения, чем обеспеченные ссуды, в основном потому, что они не требуют какого-либо обеспечения. Кредиторы могут иногда потребовать от соавтора (лица, которое соглашается выплатить долг заемщика в случае невыполнения обязательств) по необеспеченным займам, если заемщик считается слишком рискованным.Примеры необеспеченных кредитов включают кредитные карты, личные ссуды и студенческие ссуды. Пожалуйста, посетите наш Калькулятор кредитной карты, Калькулятор личной ссуды или Калькулятор ссуды для студентов, чтобы получить дополнительную информацию или выполнить расчеты с участием каждого из них. Номинальная и реальная процентная ставка16.14 Уравнение Фишера: номинальные и реальные процентные ставкиКогда вы занимаете или даете ссуду, вы обычно делаете это в долларовом эквиваленте. Если вы берете ссуду, ссуда выражается в долларах, а обещанные вами платежи — в долларах.Эти долларовые потоки необходимо скорректировать с учетом инфляции, чтобы рассчитать выплаты в реальном выражении. То же самое справедливо и для кредитора: вам необходимо рассчитать процент, который вы зарабатываете на сбережениях, с поправкой на инфляцию. Уравнение Фишера обеспечивает связь между номинальной и реальной процентной ставкой. Чтобы преобразовать номинальные процентные ставки в реальные, мы используем следующую формулу: реальная процентная ставка ≈ номинальная процентная ставка — уровень инфляции.Чтобы найти реальную процентную ставку, мы берем номинальную процентную ставку и вычитаем уровень инфляции.Например, если процентная ставка по ссуде составляет 12 процентов, а уровень инфляции составляет 8 процентов, то реальная доходность по этой ссуде составляет 4 процента. При расчете реальной процентной ставки мы использовали фактический уровень инфляции. Это уместно, если вы хотите понять реальную процентную ставку, фактически выплаченную по кредитному договору. Но на момент заключения кредитного соглашения уровень инфляции, который произойдет в будущем, с уверенностью неизвестен. Вместо этого заемщик и кредитор используют свои ожидания будущей инфляции для определения процентной ставки по ссуде.С этой точки зрения мы используем следующую формулу: сокращенная номинальная процентная ставка ≈ реальная процентная ставка + ожидаемый уровень инфляции.Мы используем термин условная номинальная процентная ставка , чтобы прояснить, что это ставка, установленная во время кредитного соглашения, а не реализованная реальная процентная ставка. Key Insight

Более формальноПредставьте, что два человека подписывают договор ссуды, чтобы занять P долларов по номинальной процентной ставке i . Это означает, что в следующем году сумма выплаты составит P × (1 + i ). Это стандартный кредитный договор с номинальной процентной ставкой и . Теперь представьте, что люди решили подписать договор займа, чтобы гарантировать постоянный реальный доход (в пересчете на товары, а не доллары), обозначенный r .Таким образом, контракт предусматривает P в этом году в обмен на возврат (достаточно долларов для покупки) (1 + r ) единиц реального валового внутреннего продукта (реального ВВП) в следующем году. Для погашения этой ссуды заемщик дает кредитору достаточно денег, чтобы купить (1 + r ) единиц реального ВВП на каждую ссужаемую единицу реального ВВП. Таким образом, если уровень инфляции равен π, то уровень цен повысился до P × (1 + π), поэтому выплата в долларах по ссуде в размере P долларов составит P (1 + r ) × (1 + π). Здесь (1 + π) — единица плюс уровень инфляции. Уровень инфляции π t +1 определяется, как обычно, как процентное изменение уровня цен с периода t до периода t + 1. π t +1 = ( P t +1 — P t ) / P t . 2019 © Все права защищены. |