в балансе, учет, счет 98, примеры проводок

Доходы будущих периодов (ДБП) – немаловажный критерий, учитываемый при анализе хозяйственно-финансового функционирования организации. В независимости от сферы , любая фирма может получить доход, который необходимо согласно утвержденных нормативно-правовых актов отнести к грядущим периодам.

Доходы будущих периодов (ДБП) – немаловажный критерий, учитываемый при анализе хозяйственно-финансового функционирования организации. В независимости от сферы , любая фирма может получить доход, который необходимо согласно утвержденных нормативно-правовых актов отнести к грядущим периодам.

Корректность и своевременность учета этого вида дохода очень важны, так как от величины ДБП напрямую зависят исчисляемые налоги.

К тому же, при проверке конечных данных бухгалтерской отчетности и финансовых итогов по основной деятельности, нередко выясняется, что показатели платежеспособности организации ухудшились по сравнению с предыдущими месяцами и годами.

Если в процессе анализа коэффициенты автономии и обеспечения оборотными фондами не удовлетворяют привычным нормативным значениям, то необходимо определить, насколько корректно в бухгалтерском учете были разнесены суммы ДБП.

Доходы будущих периодов: что к ним относят

ДБП – средства, которые фактически были получены предприятием в нынешнем отчетном периоде, но должны учитываться впоследствии в других, еще не наступивших отрезках времени.

Рассматривая деятельность стандартной коммерческой организации, к ним в первую очередь следует отнести авансовые оплаты от покупателей за еще не предоставленные услуги или неотгруженные товары.

На момент непосредственного оприходования поступивших доходов, когда товары или услуги не доставлены клиентам, оплата за них должна относиться к пассиву. Это обусловлено тем, что в действительности обоюдные обязательства по заключенному имеющемуся договору еще не выполнены в полной мере, и данные денежные средства не заработаны организацией.

Обобщая вышесказанное, в актив баланса невозможно зачислить поступления, которые в текущий момент нельзя сопоставить с относящимися к ним расходами.

Учет ДБП: счет 98

Учет ДБП отражается на счете 98, являющийся пассивным. Начальное сальдо счета показывает общую сумму доходов на начало анализируемого отрезка времени. По кредиту показываются те виды доходов, которые надлежит отнести к грядущим периодам. Оборот счета по дебету отражает, какая именно сумма была списана в другие счета учета за данный промежуток.Конечное сальдо показывает суммы несписанных доходов на конец установленного интервала.

Помимо авансовых поступлений от клиентов, на этом счете целесообразно отражать и такие виды доходов, как:

- оплата за обусловленную договором аренду, полученная авансом раньше срока, фигурирующего в договоре;

- абонентская плата в счет эксплуатации телефонной стационарной и мобильной связи и интернета, оплаченная контрагентами до наступления указанных в договорах периодах;

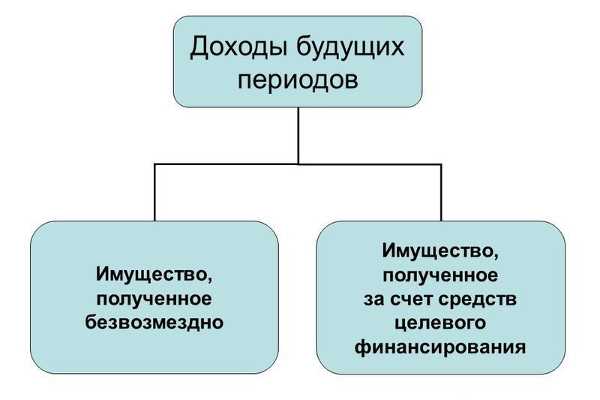

- имущество и активы, которые организация оприходовала по документам дарения;

- планируемые поступления по недостачам, которые имели место в прошлых промежутках, но подтверждены документально в нынешнем периоде.

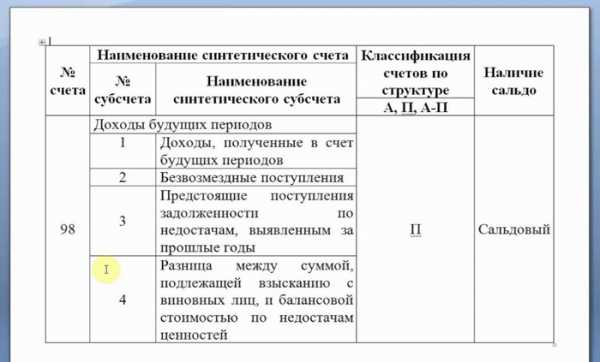

У счета 98 в стандартном плане счетов имеется 4 субсчета, и учет по всем регламентированным субсчетам должен вестись в строгой аналитике определенного вида приобретенной выгоды.

Так, на субсчете 1 показываются оплата аренды, коммунальных ежемесячных услуг, абонентская оплата услуг коммуникаций и выручка за перевозку грузов.

На субсчете 2 показываются суммы активов, которые были получены предприятием по договорам дарения. Учет проходит по каждому виду таких активов и показывает их рыночную стоимость, отраженную датой фактического принятия к учету.

Субсчет 3 учитывает грядущие поступления тех сумм недостач материалов и фондов, которые были выявлены в прошедших промежутках. Также по этому субсчету показываются суммы, взыскиваемые в ходе судебных разбирательств.

По субсчету 4 отображаются суммы фактической себестоимости недостающих или поврежденных товаров и материалов, остаточная стоимость недостающих или сломанных основных средств и суммы установленных потерь частично поврежденных материалов.

По субсчету 4 отображаются суммы фактической себестоимости недостающих или поврежденных товаров и материалов, остаточная стоимость недостающих или сломанных основных средств и суммы установленных потерь частично поврежденных материалов.

В том случае, если коммерческому предприятию на государственной целевой основе в отчетном периоде было предоставлено финансирование в виде материальной помощи, грантов или субсидий, его учет необходимо отразить на субсчете 2 счета 98.

Этот счет впоследствии корреспондирует со счетом 86 «Целевое финансирование». Данный аспект важен при последующем составлении отчетности.

Отражение в балансе предприятия

Здесь показываются стоимость полученных на безвозмездных основаниях фондов, поступления за выявленные хищения и недостачи прошедших промежутков и суммы целевого финансирования, поступившие в организацию за прошедший календарный год.

При заполнении баланса необходимо помнить, что для целей составления корректной бухгалтерской отчетности полученные авансы должны отражаться обособленно от ДБП.

Поэтому перечисленные в счет аванса оплаты подлежат учету по строке 1520 и являются одной из составляющих кредиторской задолженности.

Фактически, по строке 1530 в конечном итоге нужно показать суммы сальдо кредита счета 98 и сальдо кредита счета 86 в аналитике предоставленного целевого финансирования.

Но в том случае, когда сумма неиспользованного целевого финансирования является в общих показателях оборотов организации крупной и существенной, то ее желательно показывать отдельно. Для отображения может служить специальная строка раздела «Краткосрочные обязательства».Типовые проводки в учете ДБП

Верное отражение в учете ДБП заключается в своевременных и корректных проводках. В том случае, если предприятием получен ДБП, при наличии унифицированных форм первичной документации, его надлежит отражать по счету 98 в соотношении с различными счетами. Счет 98 может корреспондироваться:

- по Дебету со счетами 68, 90 и 91;

- по Кредиту со счетами 08, 50, 51, 52, 55, 58, 73, 76, 86, 91, 94.

Дт 50, Дт 51/ Кт 98-1

В случае если доход получен в счет выполненных работ, облагаемых НДС, суммы этих доходов также облагаются налогом:

Дт 98-1/ Кт 68-2

После наступления периода, к которому доходы должны быть отнесены, они подлежат списанию:

Дт 98-1/ Кт 90-1

В случае безвозмездного получения ценностей при наличии передаточного акта делаются проводки:

Дт 08, Дт 10/ Кт 98-1

Сумму принятых к учету доходов списывают по мере отнесения на затраты, либо при начислении амортизации:

Дт 98-1/ Кт 91-1

При поступлениях субсидий, государственной помощи или грантов отражается проводка:

Дт 86/ Кт 98-2

Для отражения недостач прошлых лет их сумму показывают в проводках:

Дт 94/ Кт 98-3

Задолженность по недостачам необходимо отнести на непосредственного виновника:

Дт 73/ Кт 94

По мере того, как установленный виновный сотрудник гасит образовавшуюся задолженность, в учете делаются проводки:

Дт 50, Дт 70/ Кт 73

В случае удержания сумм недостачи из заработка сотрудника, либо поступления их в кассу, делаются проводки по учету ДБП в составе прочих:

Дт 98-3/ Кт 91-1

Инвентаризация счета 98

При инвентаризации ДБП необходимо проверить, насколько верно была сформирована их оценка. По мере принятия к учету, доходы оцениваются таким образом:

При инвентаризации, которая проводится в конце года, должно быть определено наличие остатков и их обоснованность.

Так, по субсчету 1 показываются исключительно доходы, которые в обязательном порядке необходимо отнести к следующему году.

По субсчету 2 отражается часть той стоимости безвозмездно полученных внеоборотных фондов, амортизация по которым на данный момент не была списана. Также здесь показана не переведенная в счета затрат стоимость материалов и товаров.

Помимо прочего, необходимо выверить, насколько корректно списывались суммы по активам и средствам, полученным на безвозмездной основе. Списание этих сумм должно проходить согласно начислению амортизации для основных фондов и по мере отнесения в расходы на продажу или производство для материальных ценностей.

Предлагаем посмотреть интересное видео по теме статьи.

znaydelo.ru

Доходы будущих периодов в балансе

Человек, который «далек» от бухгалтерского дела, может подумать, что в определении дохода за будущие отчетные периоды нет ничего сложного. Однако это вовсе не так. Например, кредиторы задолжали той или иной организации определенную сумму денег и по документам должны вернуть ее в ближайшее время.

Исходя из имеющихся фактов можно сделать вывод, что в скором времени деньги поступят на счет компании. Это доход будущего периода (ДБП) или нет? Или, например, фирма работает над большой партией товара, за которую вероятнее всего получит хорошую прибыль. Можно это отнести к ДБП?

Бухгалтер ответит на эти вопросы однозначно: оба данных примера не демонстрируют доход будущего периода.

В бухгалтерии не принято иметь дело с деньгами, которых пока еще не существует в реальности и получение которых планируется только в перспективе. Важно понимать, что бухгалтерский учет создан для того, чтобы оперировать с уже произведенными транзакциями, а не теми, которые в будущем могут быть, а могут и не быть.

Если рассматривать первый случай, то можно сказать, что пока долговые обязательства не будут погашены, их нельзя включать ни в какие бухгалтерские счета. Если посмотреть на второй пример, то станет очевиден тот факт, что данная фирма еще не передала права собственности покупателю. Это происходит обычно во время отгрузки товара, а значит и доход организация получит только после передачи товара.

С будущими доходами, с бухгалтерской точки зрения, это никак не связано. Данные примеры можно было бы скорее рассматривать, если бы речь шла о сфере планирования, которая как раз-таки и занимается предположительными доходами в будущем.

Под отложенным доходом (ДБП) принято понимать приобретение актива или снижение количества долговых обязательств, которое проводится и подтверждается транзакциями в текущем учетном периоде, но отражается в отчетности за другие еще не наступившие периоды.

Содержание статьи

Что к ним относится

Существует несколько случаев для поступления доходов из прибыли, которая получается в будущих периодах.

Существует несколько случаев для поступления доходов из прибыли, которая получается в будущих периодах.

Главным признаком для отнесения подобных поступлений к рассматриваемому виду дохода является тот факт, что данная прибыль может быть получена не в одном и не в двух отчетных периодах, а в гораздо большем их количестве.

Условно говоря, ее можно указать в разных учетных периодах. Таким образом, актив, который принадлежит к ДБР, приносит прибыль и в настоящем, и в будущем времени. Что следует отнести?

- Арендную плату, потому что по договору об аренде плата может быть внесена за несколько отчетных периодов, то есть на некоторое время вперед. То же самое можно сказать о залоге, который выплачивается обычно в начале, но является отложенным доходом, поскольку он засчитывается только за последний месяц аренды.

- Авансовые платежи, то есть денежные средства, которые перечисляются на счет предприятия или компании вперед, перед тем как предоставить покупателю товар или услугу. Авансы необходимы для дальнейших расчетов. Они относятся к ДБП, если авансовый платеж совершен на несколько отчетных периодов вперед.

- Подписку или предоплату за приобретение периодических изданий, например, газет или журналов.

- Продажу билетов на любой вид мероприятий и концертов.

- Выручку от реализации абонементов и заключения долгосрочных обязательств, куда относят, например, прибыль от продажи школьных проездных на год.

- Подарки от спонсоров, которые рассматриваются как прибыль по безвозмездным договорам дарения. Раньше данные поступления и гранты чаще всего относили к текущему периоду и выплачивали налог на эту прибыль. Однако можно посмотреть на этот актив с другой стороны. Если рассчитать, что данное поступление принесет организации прибыль в течение определенного времени, то по закону можно отнести его к будущему доходу.

Важно понимать, что амортизация не начисляется за основные средства, которые компания получила в подарок, она записывается исключительно в текущие расходы, то есть осуществляется перенос части доходов из будущего периода.

Таким образом, амортизацию не нужно учитывать при расчете себестоимости. Все понесенные ранее расходы переносятся на другие учетные периоды.

- Бюджетные денежные средства, которые организация получает с целью покрытия издержек.

- Средства, которые выделяются для определенных целей, но которые не используются полностью. Они отражаются на счете 86.

- Разница от оплаченной суммы при лизинге и стоимостью самого имущества, которая отдается под лизинг. Имущество, а точнее его стоимость, должно находиться на балансе человека, получающего его.

- Возвраты от предыдущих недостач, которые могут быть в будущем осуществлены с определенной вероятностью. Если установить виновное в материальных потерях лицо так и не удалось, то потерю можно считать безвозвратной. Кроме того, она может пройти по бухгалтерии как дебиторская задолженность, которую материально ответственное лицо выплатит в ближайшее время. При втором варианте данная сумма потери относится к доходам будущих периодов.

Строка и счет, актив или пассив

Для доходов на будущие периоды предусмотрен специальный счет, номер которого 98. Он предназначается для бухгалтеров, имеющих дело с отложенной прибылью во всех ее разновидностях. Согласно инструкции, по плану счетов в бухгалтерском учете разрешено открытие определенных субсчетов, которые будут конкретизировать объекты доходов будущих периодов, а именно:

- доходы, получение которых планируется за несколько будущих отчетных периодов;

- спонсорские безвозмездные вложения, к которым относят различные подарки и так далее;

- недостачи за предыдущие периоды, которые планируется возместить в ближайшее время.

Для того чтобы учитывать данный вид прибыли, существует определенная строчка 1530. Отражаются в ней только такие доходы, которые считаются отложенными по всем нормативным документам в этой компании.

Особенности учета

Доходы на будущие периоды фиксируются в кредитном счете 98. Кроме того, там отражаются все корреспондентские счета, предназначенные для финансовой работы и различных расчетов.

При списании суммы ДБП за время будущего периода необходимо использовать счет 98, а точнее его дебет, а также корреспонденцию данного счета, в котором учитывают доходы со счетов 90 и 91, в зависимости от вида поступления.

Субсидированные счета, которые определяют какой-либо из объектов отложенных доходов, имеют свою собственную корреспонденцию:

- к безвозмездным поступлениям относят вложения, которые отражаются в строчке 08, целевое финансирование – в счете 86, а также иная прибыль и издержки в кредите 91;

- к предстоящим поступлениям из долгосрочных обязательств относят недостачи, которые отражаются в счете 94, расчеты с работниками, сотрудниками – в счете 73, возмещенный материальный ущерб – в субсидированном счете, а также иная прибыль и издержки — в кредите 91;

- к разнице между суммой, которую необходимо взыскать с виноватого, и себестоимостью относят расчеты с сотрудниками по иным операциям, которые отражаются в счете 73, а также иные издержки в кредите 91.

Проводки

Суммы, которые поступили, в бухгалтерском учете указываются в счете 98, о котором говорилось ранее. Когда наступает отчетный период, с этого кредита списывается сумма доходов для конкретного учетного времени.

Очень часто можно встретить ситуацию, когда арендаторы заранее проплачивают арендную плату на несколько месяцев вперед. Данный платеж не относится в полной мере к одному отчетному периоду, он распределяется равными частями между всеми подотчетными периодами. Каждая часть является отложенным доходом организации. В подобной ситуации поступивший платеж изначально указывается в счете 98, а затем составляется определенная бухгалтерская проводка, а именно: дебетный счет 51 и кредитный счет 98.

Данная проводка учитывает общую сумму платежа, который поступил за несколько периодов вперед, а далее каждый месяц равные доли полученного дохода за будущие периоды распределяются вместе с доходом за текущий период. При этом в учете должна присутствовать запись: дебетный счет 98 и кредитный счет 91 с иной прибылью и издержками.

Подобную ситуацию можно встретить, когда речь идет о долгосрочных расходах. Например, тех, которые понесены в полном объеме в одном периоде, но относятся к нескольким будущим. Оплату страховки для автомобиля можно провести по бухгалтерскому учету согласно предыдущей проводке, поскольку срок, в который действительна страховка, обычно длительный и захватывает несколько периодов.

Актив баланса включает в себя расходы, которые планирует понести компания в будущем и которые увеличивают прибыль. Однако ДБП относят к пассиву баланса, и данные доходы уменьшают доход реальный. В этом заключается своеобразный парадокс, поскольку выходит, что будущие доходы уменьшают текущую прибыль.

Все бухгалтеры сталкиваются с такой проблемой, как разграничение будущих и реальных доходов, которые относятся к одному периоду. Именно поэтому здесь очень важны знания и компетентность бухгалтера, который обслуживает ту или иную организацию.

Определение данного вида доходов для начинающих представлено в данном видео.

znaybiz.ru

Характеристика пассива и актива баланса

Пассив и актив баланса

Бухгалтерский баланс — основная форма бухгалтерской отчетности. Он характеризует имущественное и финансовое состояние организации на отчетную дату. В балансе отражаются остатки по всем счетам бухгалтерского учета на отчетную дату. Эти показатели приводятся в бухгалтерском балансе в определенной группировке. Бухгалтерский баланс делится на две части: актив и пассив. Сумма активов баланса всегда равна сумме пассивов баланса.

Актив баланса

Любая собственность предприятия — машины и оборудование, недвижимость, финансовые вложения, задолженность дебиторов и т. д. — является его активами. Это все то, что можно обратить в денежные средства.

Активы подразделяются на:

- Внеоборотные

- Нематериальные активы

- Основные средства

- Незавершенное строительство

- Доходные вложения в материальные ценности

- Долгосрочные финансовые вложения

- Отложенные налоговые активы

- Прочие внеоборотные активы

- Оборотные

- Запасы

- Налог на добавленную стоимость по приобретенным ценностям

- Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты)

- Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)

- Краткосрочные финансовые вложения

- Денежные средства

- Прочие оборотные активы

Пассив баланса

Пассивы организации — это источники формирования ее активов. К ним относятся капиталы, резервы, а также кредиторские обязательства, возникшие у организации в процессе ведения хозяйственной деятельности.

Пассивы подразделяются на:

- Капитал и резервы

- Уставный капитал

- Собственные акции, выкупленные у акционеров

- Добавочный капитал

- Резервный капитал

- Нераспределенная прибыль (непокрытый убыток)

- Долгосрочные обязательства

- Займы и кредиты

- Отложенные налоговые обязательства

- Прочие долгосрочные обязательства

- Краткосрочные обязательства

- Займы и кредиты

- Кредиторская задолженность

- Задолженность перед участниками (учредителями) по выплате доходов

- Доходы будущих периодов

- Резервы предстоящих расходов

- Прочие краткосрочные обязательства

Актив баланса

Нематериальные активы — неденежный актив, не имеющий физической формы.

Основны́е сре́дства (ОС) (или Основные производственные фонды (ОПФ)) — отражённые в бухгалтерском или налоговом учёте основные фонды организации в денежном выражении.

«Незавершенное строительство» — это сумма незавершенных капитальных вложений.

Доходные вложения в материальные ценности — вложения организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода

Долгосрочные финансовые вложения — вложение свободных денежных средств предприятия, срок погашения которых превышает один год:

— средства, направленные в уставные капиталы других предприятий;

— средства, направленные на приобретение ценных бумаг других предприятий;

— долгосрочные займы, выданные другим предприятиям; и т.п.

Отложенные налоговые активы представляют собой часть отложенного налога на прибыль, задача которой привести к уменьшению размера налога, который необходимо уплатить в бюджет в отчетный период.

Внеоборотные активы — активы с продолжительностью использования более одного года: долгосрочные финансовые вложения, нематериальные активы, основные средства, прочие долгосрочные активы.

Материально-производственные запасы — активы, используемые в качестве сырья, материалов и т. п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг), приобретаемые непосредственно для перепродажи, а также используемые для управленческих нужд организации.

Налог на добавленную стоимость по приобретенным ценностям

— счет, предназначенный для обобщения информации об уплаченных (причитающихся к уплате) предприятием суммах налога на добавленную стоимость по приобретенным ценностям.

Краткосрочные финансовые вложения — краткосрочные (на срок не более одного года) финансовые вложения предприятия в доходные активы (акции, облигации и другие ценные бумаги) других предприятий, объединений и организаций, денежные средства на срочных депозитных счетах банков, процентные облигации государственных и местных займов и др. — являются наиболее легко реализуемыми активами.

Пассив баланса

- Капитал и резервы

Уста́вный капитал — это сумма средств, первоначально инвестированных собственниками для обеспечения уставной деятельности организации; уставный капитал определяет минимальный размер имущества юридического лица, гарантирующего интересы его кредиторов

Доба́вочный капита́л — статья пассива баланса, складывающаяся из следующих элементов:

- эмиссионный доход — разница между продажной и номинальной стоимостью акций предприятия;

- курсовые разницы — разницы при оплате доли уставного капитала в иностранной валюте;

- разница при переоценке основных средств — разница при изменении стоимости основных средств.

Резе́рвный капита́л — размер имущества предприятия, который предназначен для размещения в нём нераспределённых прибылей, для покрытия убытков, погашения облигаций и выкупа акций предприятия, а также для других целей.

- Краткосрочные обязательства

Кредиторская задолженность — задолженность субъекта (предприятия, организации, физического лица) перед другими лицами, которую этот субъект обязан погасить.

Резервы предстоящих расходов

В целях равномерного включения предстоящих расходов в издержки производства или обращения организация может создавать резервы на: предстоящую оплату отпусков работникам; выплату ежегодного вознаграждения за выслугу лет; выплату вознаграждений по итогам работы за год; ремонт основных средств; производственные затраты по подготовительным работам в связи с сезонным характером производства; предстоящие затраты на рекультивацию земель и осуществление иных природоохранных мероприятий; предстоящие затраты по ремонту предметов, предназначенных для сдачи в аренду по договору проката; гарантийный ремонт и гарантийное обслуживание; покрытие иных предвиденных затрат и другие цели, предусмотренные законодательством Российской Федерации, нормативными актами Министерства финансов Российской Федерации.

mirznanii.com

Ответы Mail.ru: Актив или пассив?

Владимир Тимофеев Ученик (187), закрыт 5 лет назад 1. Затраты на незавершенное производство

2. Задолженность бюджету по налогу

3. Задолженность персоналу по оплате труда

4. Лицензии

5. НДС по приобретенным ценностям

6. Задолженность по социальному страхованию и обеспечению

7. Задолженность перед дочерними и зависимыми обществами

8. Организационные расходы

9. Деловая репутация организации

10. Задолженность поставщикам за приобретенные материально-производственные запасы

11. Доходы будущих периодов

Дополнен 5 лет назад

И еще пожалуйста к какому разделу относится!

Дина Высший разум (171315) 5 лет назад НЗП-сч. 20 актив баланса, внеоборотные активы.З-ть по налогам К-т 68 сч., пассив баланса, раздел5, кредиторская з-ть ,

З-ть по з-плате -К-т сч 70,пассив баланса, раздел-5,кредиторская з-ть

Лицензии. сч. 04-НМА, актив баланса, 1 раздел, оборотные активы

5.НДС по МБП сч. 19 -актив баланса, 2 раздел, внеоборотные активы

6.з-ть по соцстраху, К- сч. 69-пассив баланса, 5 раздел, кредиторская з-ть

7.з-ть перед дочерними организациями Д-т 79 сч. -актив баланса, 2 раздел -дебиторская з-ть

10.З-ть поставщикам К-т 60 сч-пассив баланса, 5 раздел -кредиторская з-ть

11.Доходы будующих периодов -сч. 98 К-т, пассив баланса, 5 раздел, прочиие пассивы.

Остальные ответы

Похожие вопросы

Также спрашивают

otvet.mail.ru

Что относится к доходам будующих периодов?

Счет 98 «Доходы будущих периодов»Счет 98 «Доходы будущих периодов» предназначен для обобщения информации о доходах, полученных (начисленных) в отчетном периоде, но относящихся к будущим отчетным периодам, а также предстоящих поступлениях задолженности по недостачам, выявленным в отчетном периоде за прошлые годы, и разницах между суммой, подлежащей взысканию с виновных лиц, и стоимостью ценностей, принятой к бухгалтерскому учету при выявлении недостачи и порчи.

К счету 98 «Доходы будущих периодов» могут быть открыты субсчета:

98-1 «Доходы, полученные в счет будущих периодов»,

98-2 «Безвозмездные поступления»,

98-3 «Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы»,

98-4 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей» и др.

На субсчете 98-1 «Доходы, полученные в счет будущих периодов» учитывается движение доходов, полученных в отчетном периоде, но относящихся к будущим отчетным периодам: арендная или квартирная плата, плата за коммунальные услуги, выручка за грузовые перевозки, за перевозки пассажиров по месячным и квартальным билетам, абонементная плата за пользование средствами связи и др.

По кредиту счета 98 «Доходы будущих периодов» в корреспонденции со счетами учета денежных средств или расчетов с дебиторами и кредиторами отражаются суммы доходов, относящихся к будущим отчетным периодам, а по дебету — суммы доходов, перечисленные на соответствующие счета при наступлении отчетного периода, к которому эти доходы относятся.

Аналитический учет по субсчету 98-1 «Доходы, полученные в счет будущих периодов» ведется по каждому виду доходов.

На субсчете 98-2 «Безвозмездные поступления» учитывается стоимость активов, полученных организацией безвозмездно.

По кредиту счета 98 «Доходы будущих периодов» в корреспонденции со счетами 08 «Вложения во внеоборотные активы» и другими отражается рыночная стоимость активов, полученных безвозмездно, а в корреспонденции со счетом 86 «Целевое финансирование» — сумма бюджетных средств, направленных коммерческой организацией на финансирование расходов. Суммы, учтенные на счете 98 «Доходы будущих периодов», списываются с этого счета в кредит счета 91 «Прочие доходы и расходы»:

по безвозмездно полученным основным средствам — по мере начисления амортизации;

по иным безвозмездно полученным материальным ценностям — по мере списания на счета учета затрат на производство (расходов на продажу) .

Аналитический учет по субсчету 98-2 «Безвозмездные поступления» ведется по каждому безвозмездному поступлению ценностей.

На субсчете 98-3 «Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы» учитывается движение предстоящих поступлений задолженности по недостачам, выявленным в отчетном периоде за прошлые годы.

По кредиту счета 98 «Доходы будущих периодов» в корреспонденции со счетом 94 «Недостачи и потери от порчи ценностей» отражаются суммы недостач ценностей, выявленных за прошлые отчетные периоды (до отчетного года) , признанных виновными лицами, или суммы, присужденные к взысканию по ним судом. Одновременно на эти суммы кредитуется счет 94 «Недостачи и потери от порчи ценностей» в корреспонденции со счетом 73 «Расчеты с персоналом по прочим операциям» (субсчет «Расчеты по возмещению материального ущерба»).

По мере погашения задолженности по недостачам кредитуется счет 73 «Расчеты с персоналом по прочим операциям» в корреспонденции со счетами учета денежных средств при одновременном отражении поступивших сумм по кредиту счета 91 «Прочие доходы и расходы» (прибыли прошлых лет, выявленные в отчетном году) и дебету счета 98 «Доходы будущих периодов».

На субсчете 98-4 «Разница между суммой, подлежащей взысканию с виновных лиц, и стоимостью по недостачам ценностей» учитывается разница между взыскиваемой с виновных лиц суммой за недостающие материальные и иные ценности и стоимостью, числящейся в бухгалтерском учете организации.

Читайте план счетов

otvet.mail.ru

Как отражаются доходы будущих периодов? :: SYL.ru

Деятельность любого предприятия осуществляется с целью извлечения прибыли. Однако доходы могут быть текущими или относиться к будущему времени — к еще не наступившим периодам. Порядок отражения последних имеет свою специфику. Рассмотрим далее подробно, как осуществляется учет доходов организации за предстоящие годы.

На каком счете отражаются поступления предстоящих лет?

Учет доходов будущих периодов осуществляется на счете 98. К таким средствам относят начисленные (полученные) платежи в отчетном году, но относящиеся к предстоящему времени (к еще не наступившим годам). На указанном счете отражают также предполагаемые поступления задолженности по недостачам, которые были выявлены в текущем периоде, но имевшие место в прошедшем времени. На сч. 98 обобщаются сведения о разнице, образующейся между суммой взыскания с виновных и стоимостью материальных ценностей, которые были приняты к учету, в случае выявления порчи (недостатка).

Виды поступлений

К доходам будущих периодов можно отнести:

Необходимо отличать доходы будущих периодов от авансов. Последние поступают на предприятие за работу или товар, время предоставления (поставки) которых четко определено. При наступлении установленной даты осуществляется зачет аванса. Полученные доходы будущих периодов погашаются фактически непрерывно. Признание поступлений таковыми осуществляется в той части срока, к которой они относятся.

Субсчета

Их назначение зависит от категории полученных предприятием средств. Так, к сч. 98 могут открываться субсчета:

- 98.1 «Прибыль, поступившая в счет предстоящих лет».

- 98.2 «Безвозмездные средства».

- 98.3 «Ожидаемые поступления задолженности по недостаче, выявленной за прежние периоды».

- 98.4 «Разницы между суммами, подлежащими взысканию с виновных, и балансовой стоимостью материальных ценностей по недостачам» и прочие.

Рассмотрим особенности проводок по каждому субсчету.

Прибыль, полученная в счет предстоящих лет

По субсч. 98.1 фиксируется перемещение поступлений, которые получены в отчетном году, но относятся к предстоящим периодам. В них, в частности, входит арендная либо квартирная оплата, коммунальные платежи, выручка за пассажирские и грузовые перевозки по квартальным/месячным билетам, абонентская плата за использование средств связи и так далее. По Кд сч. 98 «Доходы будущих периодов» отражаются суммы, относящиеся к предстоящим годам в корреспонденции со счетами, фиксирующими денежные средства или расчеты с кредиторами и дебиторами. По Дб проводят платежи, перечисленные при наступлении отчетного года, к которому они относятся, на соответствующие счета. Аналитический учет осуществляется по каждому типу доходов.

Безвозмездные средства

На субсчете 98.2 фиксируют стоимость активов, которые были получены предприятием без оплаты. По Кд сч. 98 отражается рыночная цена этих средств в корреспонденции со счетами «Вложения во внеоборотные фонды» и прочими, а бюджетная сумма, направленная предприятием на финансирование затрат, — со сч. 86. Списание осуществляется в Кд счета 91, фиксирующего прочие поступления и издержки:

- По ОС, полученным безвозмездно, — по ходу начисления амортизации.

- По прочим принятым без оплаты материальным ценностям — в процессе списания на счета, учитывающие производственные (реализационные) расходы.

Аналитическая отчетность проводится по каждому поступлению.

Доходы будущих периодов по недостачам

В корреспонденции со счетом по потерям при порче ценностей (сч. 94) отражается сумма, выявленная за предыдущие отчетные годы (до текущего) или вмененные к взысканию с виновных лиц по судебному постановлению. Вместе с этим на данные суммы кредитуют сч. 94 в корреспонденции со сч. 73, фиксирующим расчеты с персоналом по другим операциям (субсчет по возмещению материального вреда). По ходу погашения задолженности суммы проходят по Кд сч. 73. Движение платежей осуществляется в корреспонденции со счетами по учету денежных средств. Вместе с этим поступившие суммы отражаются по Кд сч. 91 и Дб сч. 98.

Учет разницы

Он осуществляется по субсчету 98.4. Здесь фиксируется разница между суммами, которые должны быть взысканы с виновных за недостающие либо испорченные материальные и прочие ценности и их стоимостью, зафиксированной в бухучете предприятия. По Кд сч. 98 в корреспонденции со сч. 73 отражают указанный показатель. В процессе погашения задолженности, которая была принята на счете по расчетам с персоналом по иным операциям, происходит списание соответствующих сумм разницы со сч. 98 в Кд сч. 91, фиксирующем иные поступления и траты.

Заключение

В приведенном выше материале описывается порядок учета доходов будущих периодов по четырем субсчетам. В зависимости от специфики деятельности предприятия и характера поступлений средств их может быть больше или меньше. В любом случае перемещения платежей и обобщение полученной информации по доходам предстоящих периодов осуществляется по сч. 98. Корреспонденция счетов в проводках не должна вызывать особых затруднений. При учете разницы между суммами по возмещению нанесенного ущерба и стоимостью материальных ценностей необходимо осуществлять сверку по первичной документации. В ней отражается стоимость, по которой поврежденные или недостающие объекты были приняты на предприятие.

www.syl.ru