Законность исполнения мирового соглашения выдачей векселя

Источник: Zakon.Ru

Время чтения: 9 минут

В настоящей публикации предлагается рассмотреть вопрос о законности исполнения утвержденного мирового соглашения путем выдачи векселя, в случаях, когда такая возможность не предусмотрена мировым соглашением и имеется согласие сторон на такое исполнение.

Применение общих положений обязательственного права к мировому соглашению

Согласно позиции ВАС РФ мировое соглашение представляет собой соглашение сторон, то есть сделку, вследствие чего к мировому соглашению, помимо норм процессуального права, подлежат применению нормы гражданского права о договорах (п. 9 Постановления Пленума ВАС РФ от 18.07.2014 № 50).

Гражданский кодекс РФ (далее – «ГК РФ») в ст. 153 устанавливает, что сделками признаются действия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей.

По смыслу п. 2 ст. 307 ГК РФ из договоров и других сделок (а также иных оснований, указанных в ГК РФ) возникают обязательства.

В силу обязательства одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определенное действие, как то: передать имущество, выполнить работу, оказать услугу, внести вклад в совместную деятельность, уплатить деньги и т.п., либо воздержаться от определенного действия, а кредитор имеет право требовать от должника исполнения его обязанности (п. 1 ст. 307 ГК РФ).

При этом обязательство прекращается полностью или частично по основаниям, предусмотренным ГК РФ, другими законами, иными правовыми актами или договором (п. 1 ст. 407 ГК РФ).

К таким основаниям ГК РФ, относит, в том числе, отступное (ст. 409) и новацию ( ст. 414).

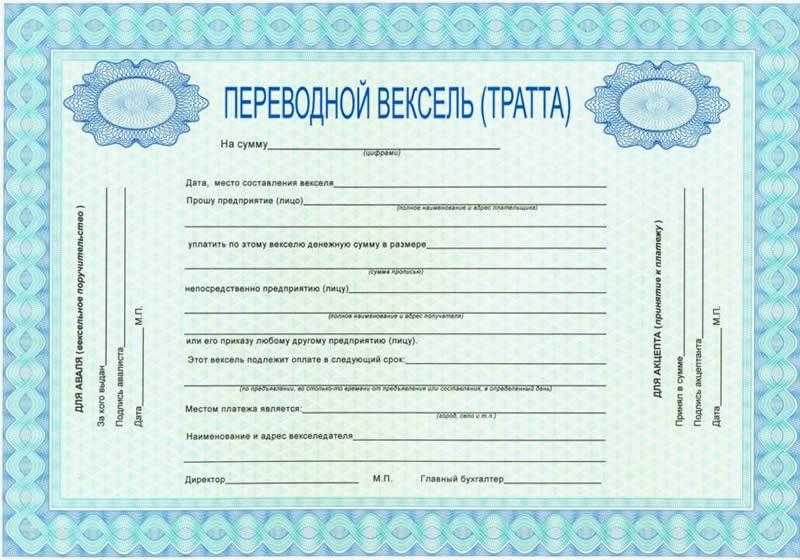

Исполнение денежного обязательства, вытекающего из мирового соглашения, выдачей векселя

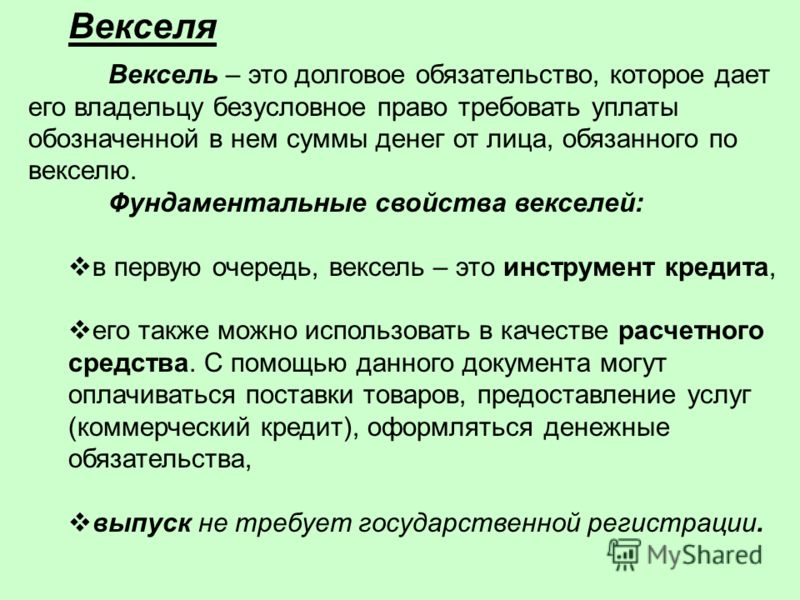

Обязанность должника уплатить денежную сумму может быть прекращена выдачей (передачей) или акцептом векселя на согласованных с кредитором условиях (абз. 4 п. 35 Постановления Пленума ВС РФ № 33, Пленума ВАС РФ № 14 от 04.12.2000).

4 п. 35 Постановления Пленума ВС РФ № 33, Пленума ВАС РФ № 14 от 04.12.2000).

Сложившаяся судебная практика также исходит из того, что выдача векселя признается надлежащим способом исполнения обязательства, поскольку расчеты векселями являются надлежащим и законным средством платежа (Постановление ФАС Волго-Вятского округа от 31.08.2017 №Ф01-3219/2017 по делу №А43-23551/2016; Постановление ФАС Московского округа от 24.12.2014 №Ф05-14658/2014 по делу №А40-9641/2014; Постановление ФАС Поволжского округа от 16.11.2006 по делу №А12-35087/05-С52

Кроме того, судебная практика не исключает возможности выдачи векселя в качестве исполнения обязательства, вытекающего из мирового соглашения (например, Постановление ФАС Поволжского округа от 16.11.2006 по делу № А12-35087/05-С52), однако важно принять во внимание следующее.

Денежное обязательство в таком случае следует считать прекращенным предоставлением отступного или новацией (абз. 4 п. 35 Постановления Пленума ВС РФ №33, Пленума ВАС РФ №14 от 04.12.2000):

4 п. 35 Постановления Пленума ВС РФ №33, Пленума ВАС РФ №14 от 04.12.2000):

- если выдавшая вексель сторона не несет по нему ответственности – отступное;

- если выдавшая вексель сторона принимает на себя ответственность по векселю – новация.

В свою очередь, заключение соглашений об отступном или о новации после утверждения мирового соглашения и в целях его исполнения не ограничивается действующим законодательством и применяется на практике ( Постановление Арбитражного суда Северо-Западного округа от 20.01.2020 № Ф07-16084/2019 по делу № А56-96685/2015; Постановление Арбитражного суда Волго-Вятского округа от 13.10.2016 № Ф01-4133/2016 по делу № А82-9734/2015).

Важно отметить, что соглашение об отступном само по себе не прекращает обязательства. Для прекращения обязательства отступным необходимо наличие соглашения об отступном (новации) и фактическое исполнение данного соглашения (Постановление Арбитражного суда Московского округа от 26. 12.2017 № Ф05-18021/2017 по делу № А40-245957/2016).

12.2017 № Ф05-18021/2017 по делу № А40-245957/2016).

Таким образом, денежное обязательство, вытекающее из утвержденного судом мирового соглашения, может быть исполнено выдачей векселя при условии надлежащего оформления такого исполнения – заключения соглашения об отступном или новации.

Квалификация операций по выдаче и возврату векселей для целей налогообложения

А.А. Никонов,

партнер юридической компании «Пепеляев, Гольцблат и партнеры»,

А.И. Терещенко,

старший юрист юридической компании «Пепеляев, Гольцблат и партнеры»

В соответствии с договором мены, заключенным между обществом и компанией, последняя выдает собственный вексель в обмен на вексель общества. При этом данные организации являются взаимозависимыми лицами.

В связи с этим возникает ряд вопросов:

• можно ли расценивать передачу собственного векселя как операцию по реализации ценной бумаги;

• является ли возврат ранее полученного компанией векселя общества при обратной мене реализацией ценной бумаги, освобожденной от обложения НДС.

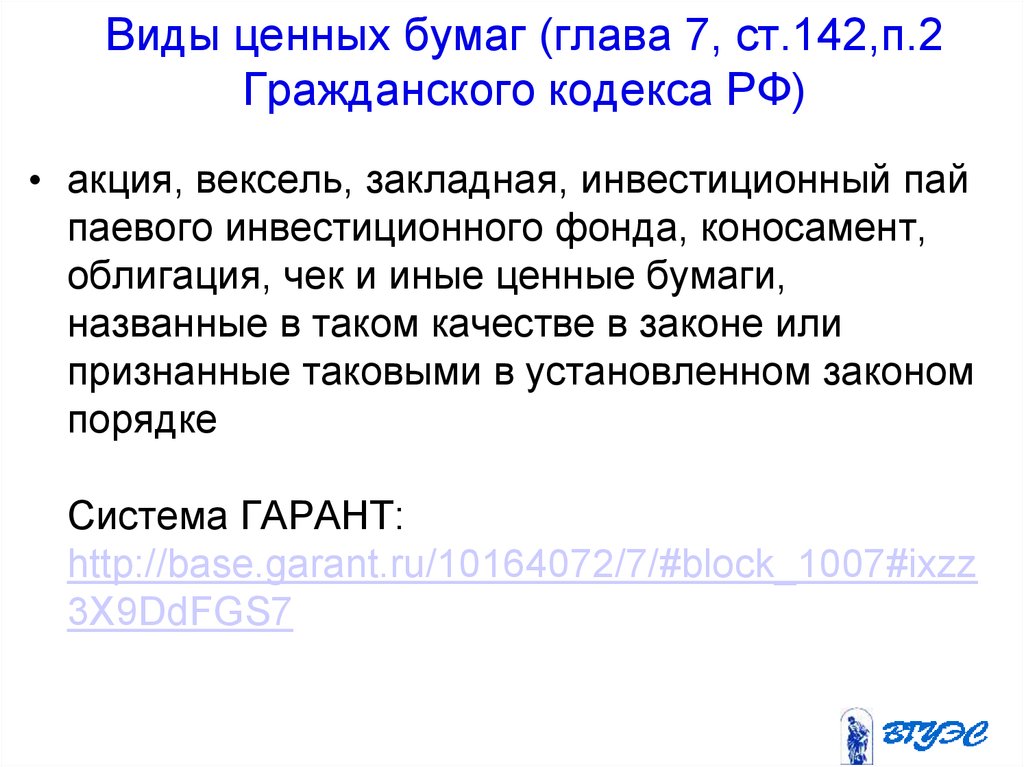

Согласно статье 143 ГК РФ вексель является одной из разновидностей ценных бумаг. Векселем оформляется ничем не обусловленное обязательство одного лица перед другим (ст. 815 ГК РФ), поэтому после его выдачи во взаимоотношениях заимодавца и заемщика утрачивают силу основания, лежащие в основе его выдачи.

То есть вексель становится ценной бумагой, оформляющей задолженность определенного в ней лица.

В случае выдачи компанией векселя право собственности на этот вексель впервые возникает у лица, на которое он выписан. До этого момента объекта права собственности нет, поскольку векселем признается только такой документ, который содержит «наименование того, кому или приказу кого платеж должен быть совершен» [ сноска 1 ] .

Согласно пунктам 2 и 3 статьи 38 НК РФ вексель для целей налогообложения признается товаром. В соответствии с пунктом 1 статьи 39 НК РФ реализацией товаров считается передача права собственности на них на возмездной основе, а в случаях, установленных НК РФ, — и на безвозмездной. Таким образом, при выдаче векселя право собственности на него не переходит от векселедателя к векселедержателю, поэтому отсутствует обязательный признак реализации — переход права собственности от одного лица к другому. Правильность вывода об отсутствии у векселедателя права на свой вексель подтверждена и в судебной практике [ сноска 2 ] .

Таким образом, при выдаче векселя право собственности на него не переходит от векселедателя к векселедержателю, поэтому отсутствует обязательный признак реализации — переход права собственности от одного лица к другому. Правильность вывода об отсутствии у векселедателя права на свой вексель подтверждена и в судебной практике [ сноска 2 ] .

Таким образом, можно сделать вывод, что передача компанией собственного векселя в обмен на вексель общества не является операцией по реализации ценных бумаг.

Возврат полученного ранее векселя не является реализацией ценной бумаги

В силу статьи 815 ГК РФ вексель удостоверяет ничем не обусловленное обязательство выплатить определенную векселем сумму, поэтому при его предъявлении к платежу право собственности на ценную бумагу не переходит от векселедержателя к векселедателю. Предъявление векселя к платежу следует рассматривать как прекращение удостоверенного данной ценной бумагой обязательства займа. Правильность указанного вывода подтверждена судебной практикой. Так, Президиум ВАС РФ в постановлении от 16.12.97 № 4863/97 указал, что «предъявление векселя к оплате не является актом продажи имущества, поскольку согласно статье 815 ГК РФ вексель удостоверяет обязательство займа». ФАС Северо-Западного округа в Постановлении от 08.10.2003 по делу № А56-10283/03 пришел к выводу, что предъявление векселя к платежу не является реализацией имущества.

Так, Президиум ВАС РФ в постановлении от 16.12.97 № 4863/97 указал, что «предъявление векселя к оплате не является актом продажи имущества, поскольку согласно статье 815 ГК РФ вексель удостоверяет обязательство займа». ФАС Северо-Западного округа в Постановлении от 08.10.2003 по делу № А56-10283/03 пришел к выводу, что предъявление векселя к платежу не является реализацией имущества.

Если передача векселя оформляется договором мены и вексель к платежу не предъявляется, налоговые органы могут квалифицировать указанную операцию как реализацию ценной бумаги. Такая позиция налоговых органов может быть обоснована тем, что при обратной мене вексель имеет все реквизиты ценной бумаги, поэтому право собственности на него может передаваться, что позволяет признать наличие реализации. Для снижения указанного риска обратную мену векселей можно осуществить путем их предъявления к платежу и проведения зачета взаимных требований.

Таким образом, при предъявлении компанией векселя к платежу не происходит передачи права собственности, а имеет место прекращение обязательства займа, удостоверенного векселем. Согласно подпункту 12 пункта 2 статьи 149 НК РФ реализация ценных бумаг освобождена от обложения НДС. Поскольку при предъявлении векселя к платежу право собственности на него не переходит векселедателю, такая операция не признается реализацией, а значит, не освобождается от обложения НДС в соответствии со статьей 149 НК РФ. В силу пункта 1 статьи 146 возврат векселя не является объектом обложения НДС.

Согласно подпункту 12 пункта 2 статьи 149 НК РФ реализация ценных бумаг освобождена от обложения НДС. Поскольку при предъявлении векселя к платежу право собственности на него не переходит векселедателю, такая операция не признается реализацией, а значит, не освобождается от обложения НДС в соответствии со статьей 149 НК РФ. В силу пункта 1 статьи 146 возврат векселя не является объектом обложения НДС.

[ сноска 1 ] Cм.: пункт 5 статьи 75 Положения о простом и переводном векселе, утвержденного Постановлением ЦИК СССР и СНК СССР от 08.08.1937 № 104/1341.

[ сноска 2 ] См.: пункт 7 Информационного письма Президиума ВАС РФ от 21.01.2002 № 67.

Ключевые слова: реализация, взаимозависимые лица, вексель, мена, ценные бумаги, barter, promissory note, related parties, sale, securities

Ключевые слова

судебная доктрина (14), зарубежный опыт (63), уклонение от уплаты налога (40), недобросовестность (18), bad faith (17), foreign experience (63), judicial doctrine (9), tax evasion (37)Вексель ~ КАПСУЛА GK И ОБЩАЯ ОСВЕДОМЛЕННОСТЬ ДЛЯ ЭКЗАМЕНА

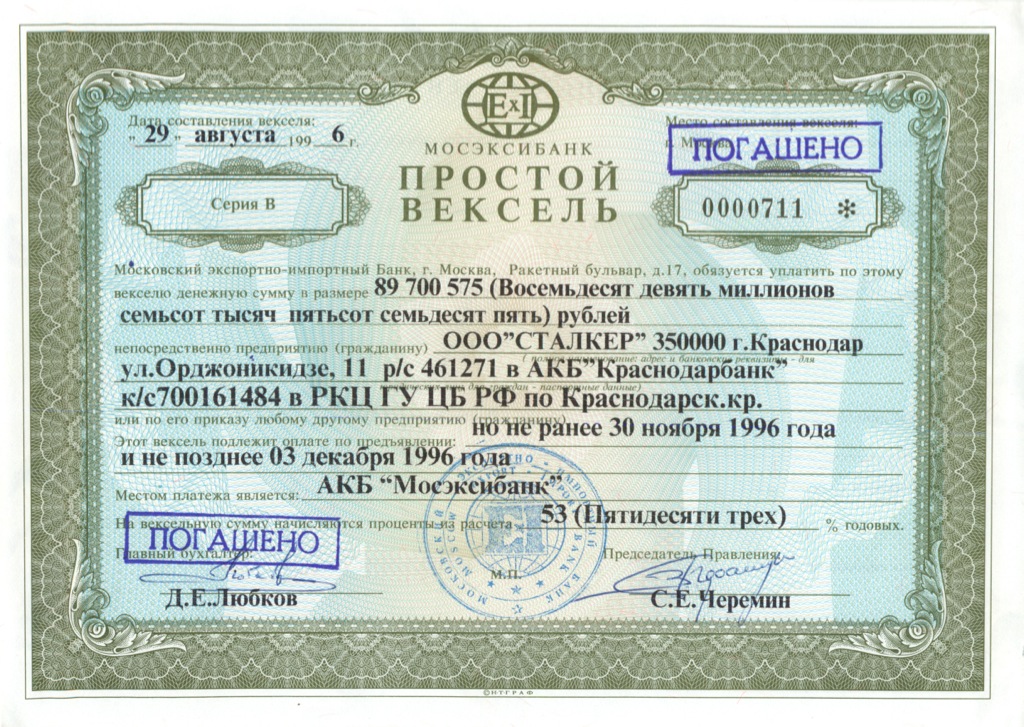

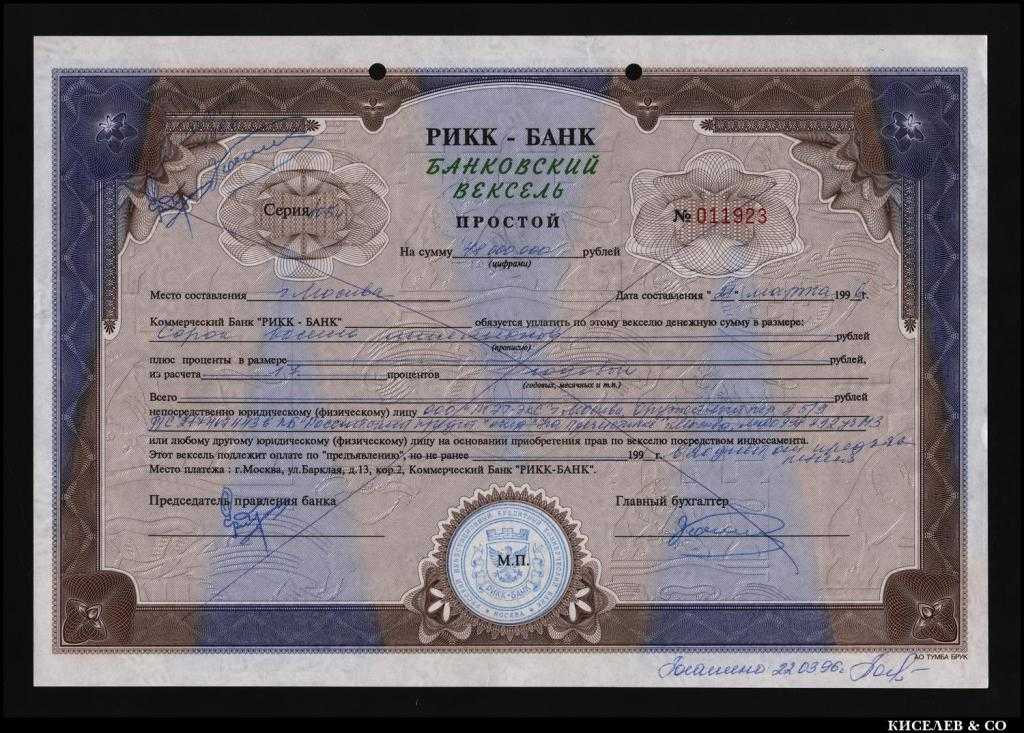

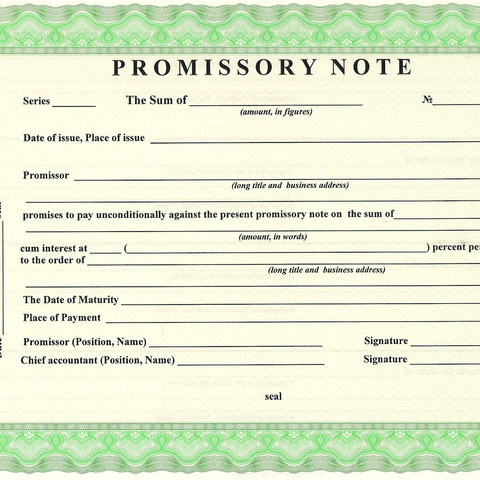

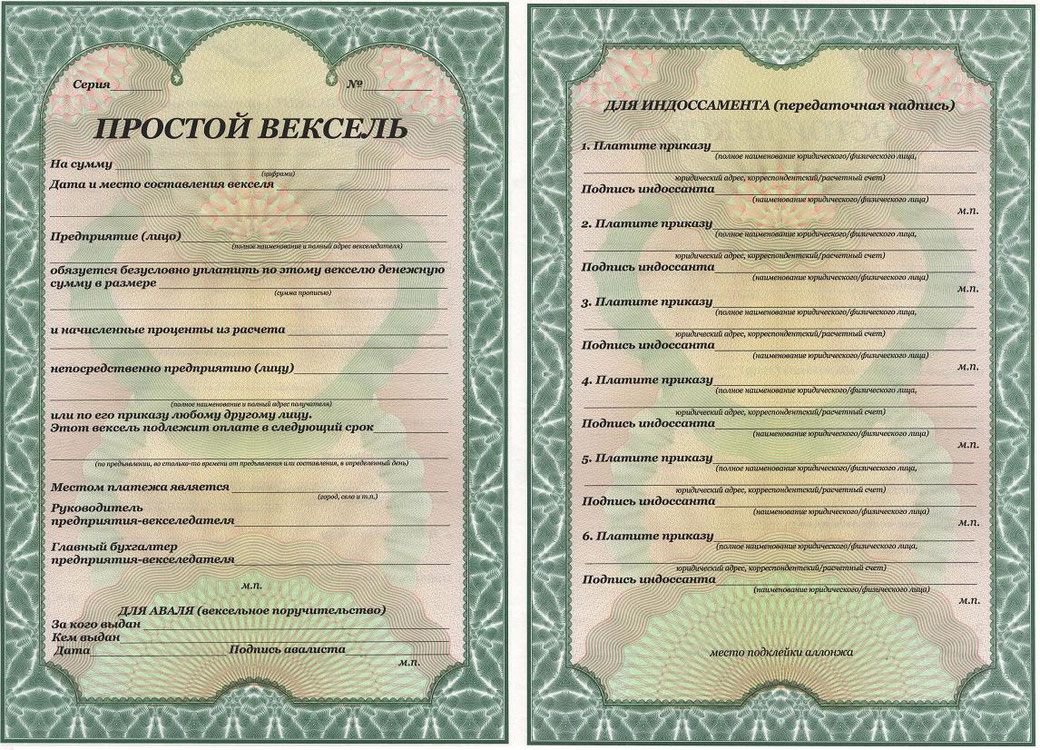

Вексель

Финансовый инструмент, который содержит письменное обещание одной стороны выплатить другой стороне определенную сумму денег либо по требованию, либо в определенную дату в будущем, называется векселем.

Простой вексель обычно содержит все условия, относящиеся к задолженности эмитента или векселедателя перед получателем платежа, такие как сумма, процентная ставка, срок погашения, дата и место выпуска, а также подпись эмитента. 1930 международной конвенции, которая регулирует простые и переводные векселя, также предусматривает, что термин «простой вексель» должен быть вставлен в тело документа и должен содержать безусловное обещание платежа.

Векселя, которые являются безусловными и могут быть проданы, становятся оборотными инструментами, которые широко используются в деловых операциях во многих странах. Вексель обычно находится у получателя платежа. После того, как задолженность погашена, она должна быть аннулирована получателем платежа и возвращена эмитенту.

Лицо, которое выдает вексель и обещает заплатить, называется векселедателем, а лицо, которому производится платеж, называется получателем платежа. Он проштампован должным образом.

Особенности векселя:

1 .

2 . Должно содержать прямо выраженное обещание или четкое обязательство заплатить — Обещание заплатить должно быть выражено. Его нельзя подразумевать или выводить. Простого признания намерения недостаточно.

3. Обещание заплатить должно быть определенным и безусловным — Обещание заплатить, содержащееся в примечании, должно быть безусловным. Если обещание заплатить связано с условием, это не вексель.

4. Составитель про-ноты должен быть уверен — В документе должно быть указано по факту, кто именно обязан платить. Имя изготовителя должно быть написано четко и понятно при просмотре документа.

5 . Должен быть подписан составителем — Если составитель не подписывает документ, он является неполным и не имеет юридической силы. Следовательно, лицо, обещающее заплатить, должно подписать документ, даже если он был написан самим обещающим.

6. Сумма должна быть определена — Сумма, которую обязуется выплатить, должна быть определенной или определенной или не расплывчатой. То есть он не должен быть способен к случайным добавлениям или вычитаниям.

7. Обещание должно быть уплачено деньгами — Вексель должен содержать обещание уплатить деньги и только деньги, т. е. деньги, являющиеся законным платежным средством. Обещание не может распространяться на платежи в виде товаров, акций, облигаций, иностранной валюты и т. д.

8. Получатель платежа должен быть уверен — Деньги должны быть выплачены определенному лицу или по его распоряжению. Получатель платежа должен быть установлен по имени или назначению. Но оно не может быть предъявлено к уплате ни предъявителю, ни самому векселедателю.

Получатель платежа должен быть установлен по имени или назначению. Но оно не может быть предъявлено к уплате ни предъявителю, ни самому векселедателю.

9. Должен быть проставлен требуемый штемпель — Вексель обязательно должен иметь достаточное количество штемпелей в соответствии с требованиями Закона о гербовом сборе Индии 1889 года.

10. Он должен быть датирован — Дата векселя не является существенным, если только сумма не подлежит оплате в определенное время после даты. Даже в этом случае отсутствие даты не делает прописку недействительной, и дату исполнения можно доказать независимо. Однако для расчета процентов или установления даты погашения или срока исковой давности дата имеет важное значение. Он может быть датирован до или после. Если дата датирована задним числом, она не может быть предъявлена в суд до предполагаемой даты.

11. Требование — Вексель может быть оплачен по требованию или по истечении определенного периода времени.

12. Процентная ставка — Необычно упоминать в нем процентную ставку в год. Когда в самом документе указана процентная ставка, подлежащая уплате на указанную в нем сумму, проценты должны выплачиваться по ставке, действующей на дату документа.

источник:bankersadda

Newer Post Старый пост Главная

Подписаться на: Почтовые комментарии (Атом)

GK Investment Holdings Риски банкротства, требует 7% обмена облигаций

GK Investment Holdings недавно разослала письмо некоторым своим инвесторам, информируя их о том, что если 90% держателей ее 7%-ных облигаций не обменяют их на новые до конца сентября, компания объявит дефолт по своим старым облигациям и «может быть вынужденным объявить себя банкротом». Ссылаясь на неблагоприятное влияние пандемии Covid-19 на рынок недвижимости, GKIH заявила, что в настоящее время компания находится в «трудном положении»: если она продаст свою недвижимость, чтобы заплатить текущим держателям облигаций до даты погашения облигаций 30 сентября, эти держатели облигаций «вероятно, не получат свою полную основную сумму из-за заметного снижения стоимости торговой недвижимости».

Согласно Bloomberg, GK Investment Holdings является «компанией специального назначения… созданной с целью выпуска долговых ценных бумаг для погашения существующих кредитных линий, рефинансирования задолженности и в целях приобретения». Базирующаяся в Чикаго, штат Иллинойс, компания описывает себя на своем веб-сайте как «предпринимательскую организацию, ориентированную на возможности, которая обладает пониманием и гибкостью, чтобы приспособиться к меняющемуся рынку недвижимости». Он стремится создать ценность для инвесторов путем приобретения недвижимости; обеспечение внутреннего управления активами и имуществом, лизинг, проектирование, строительство и финансирование; реконструкция и перепозиционирование существующих свойств; поддержание доходной собственности; и рост своей команды. Его собственность включает торговые центры и другую коммерческую и жилую недвижимость в Иллинойсе, Неваде, Флориде, Техасе, Мичигане и Северной Дакоте.

Его собственность включает торговые центры и другую коммерческую и жилую недвижимость в Иллинойсе, Неваде, Флориде, Техасе, Мичигане и Северной Дакоте.

Облигации GK Investment Holdings под 7%, как следует из названия, представляют собой облигации, по которым выплачивается процентная ставка в размере 7%. Как поясняется в письме инвесторам, «старые облигации» GKIH подлежат погашению 30 сентября 2022 года. Срок погашения новых облигаций, на которые он просит инвесторов обменять свои старые облигации, истекает 30 сентября 2025 года. Инвесторы, которые обменивают свои старые облигации на новые получат проценты в размере 7,5% за период, начинающийся 30 сентября 2022 года и заканчивающийся 30 сентября 2025 года, согласно письму.

Почему GKIH выпускает новые 7%-ные облигации? Негативное воздействие пандемии Covid-19 на отрасль недвижимости, по крайней мере частично, является причиной требования GKIH к инвесторам обменять свои 7-процентные облигации на новые. Как поясняется в письме, у GKIH есть два объекта недвижимости, стоимость которых, как он надеется, вырастет в течение следующих трех лет. Одним из них является Lake Mead Crossing, торговый центр в Хендерсоне, штат Невада, арендаторами которого являются Big Lots, PetSmart и Marshalls. Согласно письму, GKIH планирует построить на территории складское помещение, а также намерена продать «несколько отдельно стоящих участков… , которые более ценны, если продавать их по отдельности как активы с одним арендатором». Компания надеется, что «по мере того, как рынок торговой недвижимости восстанавливается, и мы продолжаем увеличивать стоимость Lake Mead Crossing», этот актив превратится в тот, который можно будет продать с прибылью.

Как поясняется в письме, у GKIH есть два объекта недвижимости, стоимость которых, как он надеется, вырастет в течение следующих трех лет. Одним из них является Lake Mead Crossing, торговый центр в Хендерсоне, штат Невада, арендаторами которого являются Big Lots, PetSmart и Marshalls. Согласно письму, GKIH планирует построить на территории складское помещение, а также намерена продать «несколько отдельно стоящих участков… , которые более ценны, если продавать их по отдельности как активы с одним арендатором». Компания надеется, что «по мере того, как рынок торговой недвижимости восстанавливается, и мы продолжаем увеличивать стоимость Lake Mead Crossing», этот актив превратится в тот, который можно будет продать с прибылью.

Другим объектом недвижимости, описанным в письме GKIH держателям 7% облигаций, является фитнес-центр LA Fitness в Оук-Брук, штат Иллинойс. «Розничная торговля фитнесом столкнулась со снижением стоимости, поскольку обязательные маски и страхи перед Covid-19 снизили доходы от членства во всем секторе», — говорится в письме. «Однако последние месяцы показали, что рынок начинает возвращаться к доковидным значениям. LA Fitness — сильный и хороший кредитный оператор, и по мере роста стоимости мы будем стремиться продать и этот актив».

«Однако последние месяцы показали, что рынок начинает возвращаться к доковидным значениям. LA Fitness — сильный и хороший кредитный оператор, и по мере роста стоимости мы будем стремиться продать и этот актив».

ГКИХ 7% держателям облигаций не скупятся слова о том, что произойдет, если 90% инвесторов не обменяют свои старые облигации на новые. «Если мы не сможем добиться продления срока погашения, — говорится в письме, — мы будем вынуждены ликвидировать собственность GKIH как есть». Если это произойдет, компания заявляет, что объявит дефолт по своим старым облигациям, что «значительно» задержит выплату основной суммы держателям облигаций.

Что произойдет, если GKIH обанкротится? В письме говорится, что, если GKIH вступит в «длительный, дорогой и непредсказуемый» процесс банкротства, держатели 7% облигаций могут не увидеть возврата основной суммы долга до «не позднее или даже позже предложенной даты продления срока погашения в сентябре.