Автомобиль: какая амортизационная группа 2020

У многих компаний на балансе есть легковые и грузовые автомобили. Для их правильного отражения в налоговом учете необходимо знать соответствующую амортизационную группу автомобиля в 2020 году.

Таблица для авто в 2020 году

Соответствующие автомобилям коды ОКОФ, их амортизационные группы и срок полезного использования автомобилей, введенных в эксплуатацию с 01.01.2017, приведены далее в таблице. Она актуальна в 2020 году.

Вид автомобиля | | Амортизационная группа | Срок полезного использования |

| Легковой с бензиновым двигателем объемом до 3 500 куб. см включительно (3,5 л) | 310. 310.29.10.22 | Третья | От 37 до 60 месяцев включительно |

| Легковой с бензиновым двигателем объемом свыше 3 500 куб. см (3,5 л) | 310.29.10.22 | Пятая | От 85 до 120 месяцев включительно |

| Легковой с дизельным двигателем | 310.29.10.23 | ||

| Грузовой (бортовой, тягач или фургон) с максимальной массой не более 3,5 т включительно | 310.29.10.41.111 310.29.10.42.111 | Третья | От 37 до 60 месяцев включительно |

| Грузовой с максимальной массой свыше 3,5 т | 310.29.10.41.112 310.29.10.41.113 310.29.10.42.112 310.29.10.42.113 | Пятая | от 85 до 120 месяцев включительно |

| Самосвалы, автобензовозы, автолесовозы и некоторые другие грузовики независимо от максимальной массы | 310.29.10.41.120 310.29.10.42.120 | Четвертая | От 61 до 84 месяцев включительно |

Пояснение

Заметим, что большинство легковых автомобилей относятся к 3-й группе амортизации. Следовательно, срок их полезного использования составляет от 3 до 5 лет включительно, то есть от 37 до 60 месяцев.

Следовательно, срок их полезного использования составляет от 3 до 5 лет включительно, то есть от 37 до 60 месяцев.

Данные о типе транспортного средства, объеме его двигателя и разрешенной массе берите из ПТС.

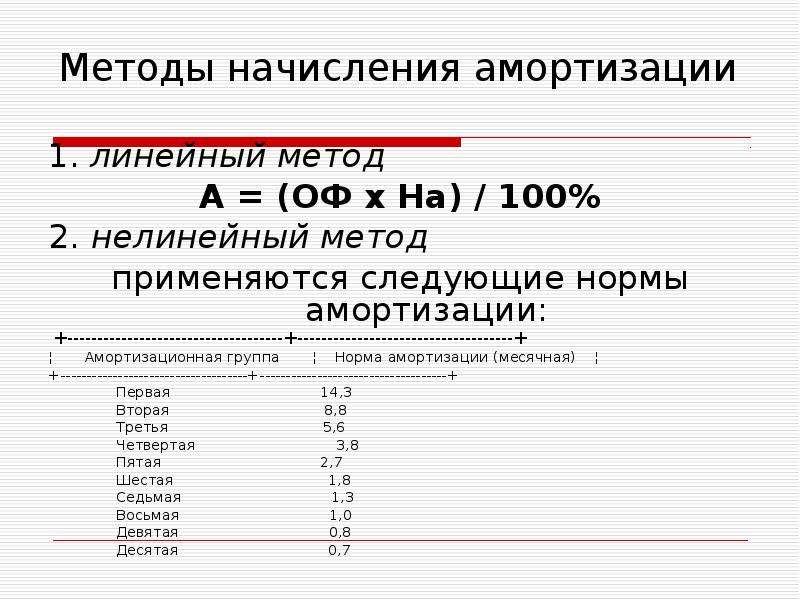

Кроме того учтите, что в силу новой редакции абзаца 4 п. 1 ст. 259 НК РФ (внёс Закон от 29.09.2019 № 325-ФЗ) с 1 января 2020 года организации получили право переходить с одного метода (линейного или нелинейного) начисления амортизации на другой, но не чаще одного раза в 5 лет.

Отметим, что ранее закон устанавливал 5-летний срок только при переходе с нелинейного на линейный метод учета амортизации.

Амортизационная группа автомобиля скорой медицинской помощи

]]>Подборка наиболее важных документов по запросу Амортизационная группа автомобиля скорой медицинской помощи (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Амортизационная группа автомобиля скорой медицинской помощи Открыть документ в вашей системе КонсультантПлюс:Статья: Особенности отражения в учете учреждений здравоохранения транспортных расходов

(Коротких А.

Г.)

Г.)(«Бухучет в здравоохранении», 2012, N 1)Сложности у бухгалтера могут возникнуть при определении, к какой амортизационной группе отнести автомобиль скорой медицинской помощи: к третьей или четвертой. Данный вопрос обусловлен тем, что автомобили скорой медицинской помощи отсутствуют в классификации ОКОФ, и в документах на транспортное средство в строке «Наименование (тип ТС)» может быть указано либо «Легковой», «Санитарный а/м», либо «Автобус». Отраслевые особенности бюджетного учета в системе здравоохранения Российской Федерации рекомендуют относить автомобили скорой медицинской помощи, реанимационные автомобили, оснащенные специальным оборудованием, к транспортным средствам в соответствии с классификацией, установленной ОКОФ (код 15 3410166 «Автомобили легковые специальные для медицинской помощи на дому (санитарные)»), а соответственно, к третьей амортизационной группе с максимальным сроком полезного использования пять лет. Правомерность такого решения подтверждается и Постановлением ФАС Уральского округа от 31.

01.2006 N Ф09-6385/05-С1. В то же время, если руководствоваться Письмом Минэкономразвития России от 12.01.2004 N 230-ИМ/10 «О применении Классификации основных средств, включаемых в амортизационные группы», срок полезного использования автомобиля скорой медицинской помощи должен определяться по аналогичным основным средствам и с учетом рекомендаций организаций-изготовителей. Таким образом, автомобили скорой помощи, оборудованные на базе микроавтобусов, могли бы быть отнесены к автобусам среднего класса (длиной до 9,5 метра) и войти в четвертую амортизационную группу со сроком полезного использования до 7 лет и в соответствии с Классификацией они должны входить в четвертую группу амортизируемого имущества со сроком полезного использования свыше 5 лет до 7 лет включительно (код ОКОФ 15 3410270 — Автобусы средние длиной от восьми до девяти с половиной метров включительно).Нормативные акты: Амортизационная группа автомобиля скорой медицинской помощи: Амортизационная группа автомобиля скорой медицинской помощи

01.2006 N Ф09-6385/05-С1. В то же время, если руководствоваться Письмом Минэкономразвития России от 12.01.2004 N 230-ИМ/10 «О применении Классификации основных средств, включаемых в амортизационные группы», срок полезного использования автомобиля скорой медицинской помощи должен определяться по аналогичным основным средствам и с учетом рекомендаций организаций-изготовителей. Таким образом, автомобили скорой помощи, оборудованные на базе микроавтобусов, могли бы быть отнесены к автобусам среднего класса (длиной до 9,5 метра) и войти в четвертую амортизационную группу со сроком полезного использования до 7 лет и в соответствии с Классификацией они должны входить в четвертую группу амортизируемого имущества со сроком полезного использования свыше 5 лет до 7 лет включительно (код ОКОФ 15 3410270 — Автобусы средние длиной от восьми до девяти с половиной метров включительно).Нормативные акты: Амортизационная группа автомобиля скорой медицинской помощи: Амортизационная группа автомобиля скорой медицинской помощи Статья.

«Все, что следует знать о документообороте медучреждения»

«Все, что следует знать о документообороте медучреждения»(Ю.Локтева)

(«Бюджетные учреждения здравоохранения: бухгалтерский учет и налогообложение», 2009, N 3)В группу класса 03 ОКУД входит документация по учету основных средств (акты о приеме, передаче, списании основных средств), по ведению кассовых операций (приходные, расходные ордера), по учету материалов (акт о приемке, накладная на отпуск) и документы по учету работы автотранспорта (путевые листы на различные транспортные средства). На последней подгруппе документов остановимся подробнее. Станции скорой медицинской помощи при оказании услуг используют транспортные средства, значит, имеют дело с путевыми листами. Порядок их применения регулируется Минтрансом, который Приказом от 18.09.2008 N 152 утвердил Обязательные реквизиты и порядок заполнения путевых листов. При этом никто не отменял действующие формы путевых листов, утвержденные Постановлением Госкомстата России от 28.11.1997 N 78. В большей степени положения данного документа распространяются на специализированные автотранспортные предприятия (Письма Минфина России от 03.

Амортизационные группы | ООО «Альфа-Лизинг»

В работе каждого предприятия или организации используются основные средства, которые являются частью имущества организации, используемые в качестве средства производства товаров, услуг, работ или каких-либо управленческих нужд предприятия в течение длительного времени.

Для учета основных средств во время эксплуатации определяется их остаточная стоимость, которая представляет собой разность первоначальной стоимости и амортизации за время эксплуатации.

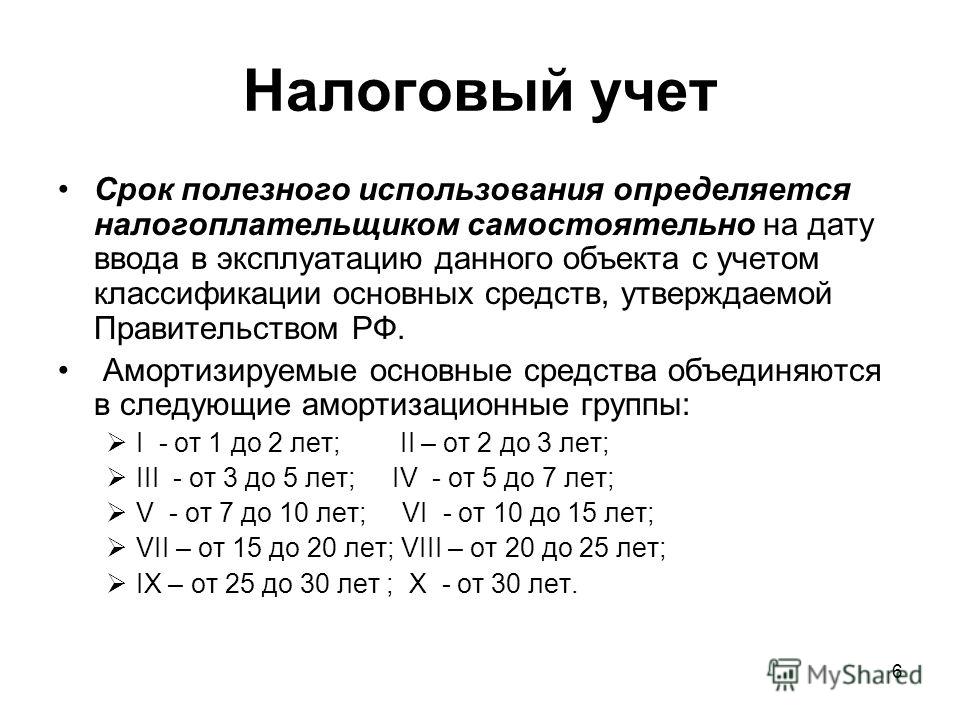

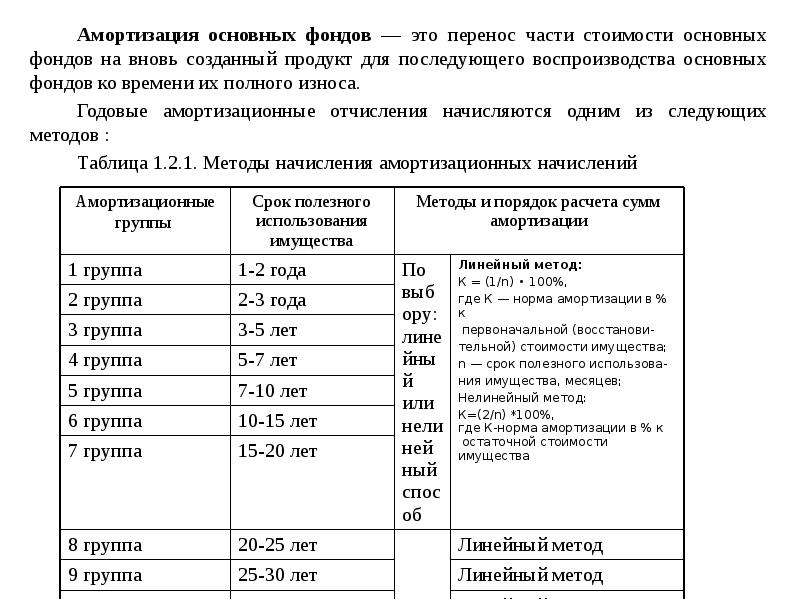

Как известно все имущество, которым располагает предприятие, со временем амортизируется, изнашивается. Амортизацией основных средств принято считать перенесение части стоимости основных средств на себестоимость продукции, работ или услуг. Начисление амортизации осуществляется в течение всего срока полезного использования (СПИ) объекта, т.е. периода времени, в течение которого применение и использование объекта основных средств может приносить организации экономические выгоды. Каждое предприятие может определять срок полезного использования самостоятельно или воспользоваться классификацией основных средств, разработанной на основе ОКОФ — Общероссийского классификатора основных фондов.

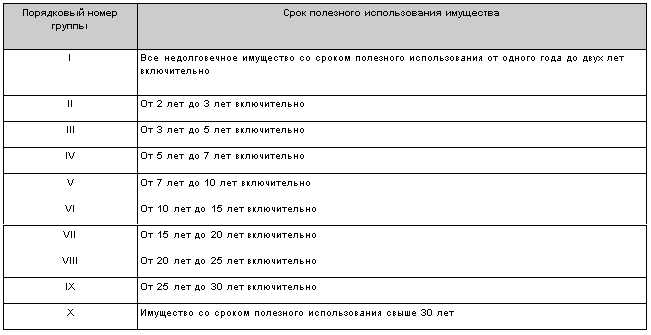

Далее в зависимости от этого показателя – СПИ – основное средство может быть отнесено к одной из амортизационных групп. Налоговый кодекс определяет всего десять амортизационных групп, а классификация основных средств, включаемых в ту или иную амортизационную группу, в свою очередь утверждается Правительством РФ.

Такое понятие, как «амортизационная группа» используется, как для целей налогового учета для начисления налога на прибыль, так и для целей бухгалтерского учета. Определение амортизации объектов основных средств для целей налогового и бухгалтерского учета различается.

Каждая амортизационная группа устанавливает четкий интервал, выраженный сроком полезного использования. Необходимо помнить о том, что нижняя граница интервала каждой амортизационной группы, начинается словом «свыше», то есть нижняя граница не включается в интервал, а верхняя заканчивается словом «включительно», то есть эта цифра входит в интервал амортизационной группы. Например, третья амортизационная группа, определяется сроком свыше 3-х лет и до 5-ти лет включительно. То есть основное средство, для которого СПИ установлено, как 3 года входит во вторую группу, а с СПИ 3 года 1 месяц в третью, в то же время основное средство с установленным СПИ 5 лет будет все еще относиться к 3-ей амортизационной группе.

Для налогоплательщиков имеющую хорошую прибыль наиболее выгодно установить СПИ как можно раньше, что даст возможность раньше списать стоимость объекта на расходы. Например, для той же третьей амортизационной группы наиболее выгодно установить срок 3 года 1 месяц.

Понятие «амортизационная группа» сформулировано в пункте 1 статьи 258 НК РФ и применяется в основном для целей налогового учета. Термин «амортизационная группа» в бухгалтерских нормативных документах не упоминается. Но в пункте 1 ПП РФ от 01 января 2002 года № 1 эта классификация амортизируемого имущества, применяемая для целей налогообложения, может использоваться и для бухгалтерского учета.

Например, третья амортизационная группа, определяется сроком свыше 3-х лет и до 5-ти лет включительно. То есть основное средство, для которого СПИ установлено, как 3 года входит во вторую группу, а с СПИ 3 года 1 месяц в третью, в то же время основное средство с установленным СПИ 5 лет будет все еще относиться к 3-ей амортизационной группе.

Для налогоплательщиков имеющую хорошую прибыль наиболее выгодно установить СПИ как можно раньше, что даст возможность раньше списать стоимость объекта на расходы. Например, для той же третьей амортизационной группы наиболее выгодно установить срок 3 года 1 месяц.

Понятие «амортизационная группа» сформулировано в пункте 1 статьи 258 НК РФ и применяется в основном для целей налогового учета. Термин «амортизационная группа» в бухгалтерских нормативных документах не упоминается. Но в пункте 1 ПП РФ от 01 января 2002 года № 1 эта классификация амортизируемого имущества, применяемая для целей налогообложения, может использоваться и для бухгалтерского учета.

Амортизационные группы, включают в себя основные средства, в свою очередь сгруппированные в подгруппы: Инвентарь хозяйственный и производственный, Машины и оборудование, Насаждения многолетние, Средства транспортные, Здания, Скот рабочий, Жилища, Передаточные устройства и сооружения.

Если необходимо определить срок полезного действия для нематериальных активов, то он определяется с учетом периода действия лицензии или патента на право пользования объектом. При невозможности определения СПИ таким образом, устанавливается норма амортизации на период 10 лет.

Бывает такое, что ни одна амортизационная группа не может включить в себя основное средство. В такой ситуации срок полезного использования определяется на основе данных технических условий или паспорта или с учетом рекомендаций изготовителя.

В такой ситуации срок полезного использования определяется на основе данных технических условий или паспорта или с учетом рекомендаций изготовителя.

В том случае, если располагаемое имущество получено в лизинг, т.е. договору финансовой аренды, то оно включается в амортизационные группы той стороной, у которой это имущество обязано учитываться по договору.

В ситуации, когда для объектов основных средств необходимо применение повышающего или понижающего коэффициента, то соответственно срок полезного использования пропорционально сокращается или увеличивается. Не следует забывать о том, что имущество должно находиться в той же амортизационной группе, к которой бы оно принадлежало без учета коэффициентов.

При увеличении организацией срока полезного использования в результате модернизации, реконструкции или, допустим, технического перевооружения, следует также учитывать, что срок полезного использования может колебаться только в пределах, которые устанавливает текущая амортизационная группа.

Для групп 1-3 (большая часть автотранспорта) ускоренный коэффициент амортизации в лизинге не применяется.

первая группа — все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно;

вторая группа — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно;

третья группа — имущество со сроком полезного использования свыше 3 лет до 5 лет включительно;

четвертая группа — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно;

пятая группа — имущество со сроком полезного использования свыше 7 лет до 10 лет включительно;

шестая группа — имущество со сроком полезного использования свыше 10 лет до 15 лет включительно;

седьмая группа — имущество со сроком полезного использования свыше 15 лет до 20 лет включительно;

восьмая группа — имущество со сроком полезного использования свыше 20 лет до 25 лет включительно;

девятая группа — имущество со сроком полезного использования свыше 25 лет до 30 лет включительно;

десятая группа — имущество со сроком полезного использования свыше 30 лет;

Амортизационная группа автомобиля в 2020 году

У многих компаний на балансе есть легковые и грузовые автомобили. Для их правильного отражения в налоговом учете необходимо знать соответствующую амортизационную группу автомобиля в 2020 году.

Для их правильного отражения в налоговом учете необходимо знать соответствующую амортизационную группу автомобиля в 2020 году.

Для начисления амортизации необходимо определить срок полезного использования основного средства. В зависимости от его значения амортизируемое имущество распределяется по соответствующим амортизационным группам. Такой порядок установлен п. 1 ст. 258 НК РФ. Как определить амортизационную группу для легкового автомобиля, – читайте в статье.

Для того чтобы установить к какой амортизационной группе относится имущество компании необходимо заглянуть в Постановление Правительства РФ №1 «О Классификации основных средств, включаемых в амортизационную группу». Последняя редакция документа была 28.04 2018 г.

К первой группе относится все недолговечное имущество со сроком полезного использования от 1 года до 2 лет (включительно):

• Вторая группа – это имущество со сроком полезного использования свыше 2 лет до 3 лет (включительно).

• Третья группа – это имущество со сроком полезного использования свыше 3 лет до 5 лет (включительно).

• Четвертая группа – это имущество со сроком полезного использования свыше 5 лет до 7 лет (включительно).

• Пятая группа – это имущество со сроком полезного использования свыше 7 лет до 10 лет (включительно).

• Шестая группа – это имущество со сроком полезного использования свыше 10 лет до 15 лет (включительно).

• Седьмая группа – это имущество со сроком полезного использования свыше 15 до 20 лет (включительно).

• Восьмая группа – это имущество со сроком полезного использования свыше 20 лет до 25 лет (включительно).

• Девятая группа – это имущество со сроком полезного использования свыше 25 лет до 30 лет (включительно).

• Десятая группа – это имущество со сроком полезного использования свыше 30 лет (включительно).

Соответствующие автомобилям коды ОКОФ, их амортизационные группы и срок полезного использования автомобилей, введенных в эксплуатацию с 01.01.2017, приведены далее в таблице. Она актуальна в 2020 году.

Вид автомобиля | | Амортизационная группа | Срок полезного использования |

Легковой с бензиновым двигателем объемом до 3 500 куб. см включительно (3,5 л) см включительно (3,5 л) | 310.29.10.21310.29.10.22 | Третья | От 37 до 60 месяцев включительно |

| Легковой с бензиновым двигателем объемом свыше 3 500 куб. см (3,5 л) | 310.29.10.22 | Пятая | От 85 до 120 месяцев включительно |

| Легковой с дизельным двигателем | 310.29.10.23 | ||

| Грузовой (бортовой, тягач или фургон) с максимальной массой не более 3,5 т включительно | 310.29.10.41.111310.29.10.42.111 | Третья | От 37 до 60 месяцев включительно |

| Грузовой с максимальной массой свыше 3,5 т | 310.29.10.41.112310.29.10.41.113 310.29.10.42.112 310.29.10.42.113 | Пятая | от 85 до 120 месяцев включительно |

| Самосвалы, автобензовозы, автолесовозы и некоторые другие грузовики независимо от максимальной массы | 310.29.10.41.120310.29.10.42.120 | Четвертая | От 61 до 84 месяцев включительно |

ПОЯСНЕНИЕ

Заметим, что большинство легковых автомобилей относятся к 3-й группе амортизации. Следовательно, срок их полезного использования составляет от 3 до 5 лет включительно, то есть от 37 до 60 месяцев.

Следовательно, срок их полезного использования составляет от 3 до 5 лет включительно, то есть от 37 до 60 месяцев.

Данные о типе транспортного средства, объеме его двигателя и разрешенной массе берите из ПТС.

Кроме того учтите, что в силу новой редакции абзаца 4 п. 1 ст. 259 НК РФ (внёс Закон от 29.09.2019 № 325-ФЗ) с 1 января 2020 года организации получили право переходить с одного метода (линейного или нелинейного) начисления амортизации на другой, но не чаще одного раза в 5 лет.

Отметим, что ранее закон устанавливал 5-летний срок только при переходе с нелинейного на линейный метод учета амортизации.

Поделиться ссылкой:

Понравилось это:

Нравится Загрузка…

ПохожееНомер амортизационной группы для грузовиков и автобусов

Если организация приобрела автомобиль и определила его тип как грузовой или автобус, то следующим шагом для определения его срока полезного использования является выбор номера амортизационной группы. Отнесение грузовика или автобуса к той или иной амортизационной группе зависит от ряда факторов, которые рассматриваются в данной статье.

Отнесение грузовика или автобуса к той или иной амортизационной группе зависит от ряда факторов, которые рассматриваются в данной статье.

Напомню, что к грузовому автотранспорту относятся не только грузовые бортовые автомобили, но и фургоны, самосвалы, тягачи, цистерны, прицепы и полуприцепы.

Для грузовых бортовых автомобилей срок полезного использования определяется его грузоподъемностью, которую можно определить как разницу граф 14 «Разрешенная максимальная масса» и 15 «Масса без нагрузки» в паспорте транспортного средства (ПТС). При маленькой грузоподъёмности (не превышающей 500 кг) они попадут в 3 амортизационную группу (СПИ свыше 3 , но не более 5 лет).

К 4 амортизационной группе будут относиться:

- бортовые грузовые автомобили, если их грузоподъёмность больше чем 500 кг, но не превышает 5 тонн;

- самосвалы, независимо от их грузоподъемности;

- прочие грузовые автомобили, такие как снегоболотоходы и грузовые электромобили.

- некоторые специальные машины типа фургонов и цистерн, если они :

- предназначены для коммунального хозяйства, лесозаготовок,

- являются щепозвозами или автокатафалком

- предназначены для перевозки сжижинного газа, нефтепродуктов или радиоактивных отходов

Седельные тягачи (предназначенные для буксировки полуприцепов), прицепы, полуприцепы и грузовые машины с грузоподъемностью свыше 5 тонн включаются в 5 амортизационную группу (СПИ свыше 7 до 10 лет). К этой же амортизационной группе будут относиться и специальные автомобили типа фургона, цистерны за исключением тех, что попали в 4 амортизационную группу.

К этой же амортизационной группе будут относиться и специальные автомобили типа фургона, цистерны за исключением тех, что попали в 4 амортизационную группу.

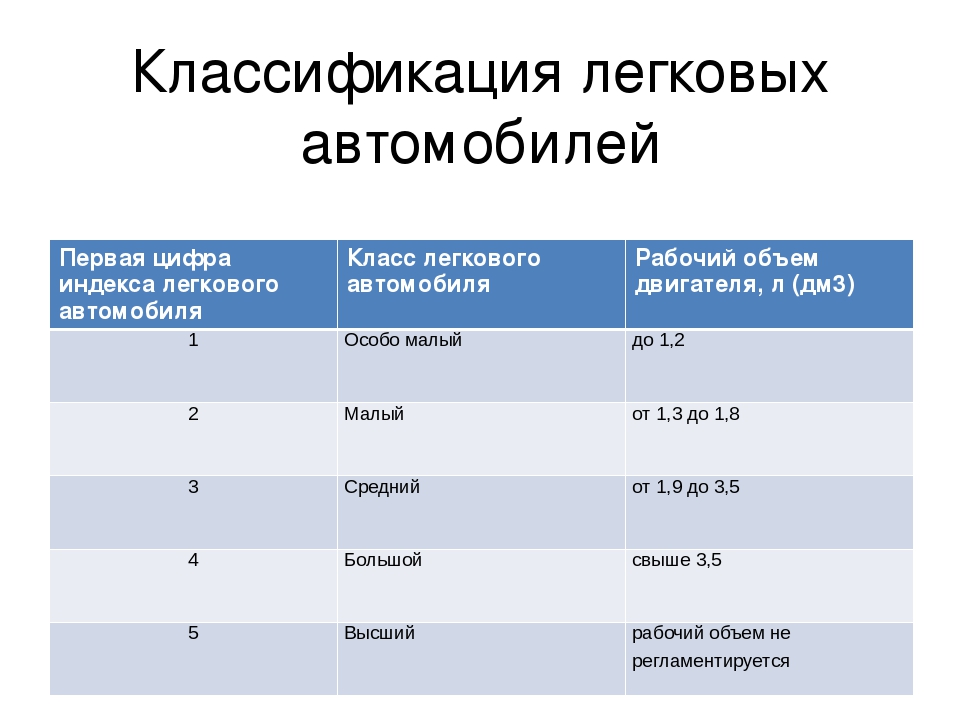

Номер амортизационной группы как легкового автомобиля, так автобуса зависит от его класса. Но если класс легкового автомобиля зависит от объема его двигателя (кроме высшего класса), то класс автобуса определяется его длиной, которую можно посмотреть в руководстве пользователя автомобиля или приложении к договору на его приобретение, в котором указываются технические характеристики. Кроме того, для автобусы отечественного производства распределяются по классам в зависимости от их габаритов в соответствии с Отраслевой нормалью ОН 025 270-66, согласно которой заполняется графа ПТС «Модель, марка ТС». Первая цифра модели автобуса и будет обозначать его класс.

Если габаритная длина автобуса не превышает 5,5 метров, то он относится ко 2 (особо малому)[1] классу. Чтобы автобус можно было отнести ко 3 (малому) классу, его габаритная длина должна быть в диапазоне от 6 до 7,5 м. Автобусы 2 и 3 класса входят в 3 амортизационную группу со сроком полезного использования от 3 до 5 лет.

Автобусы 2 и 3 класса входят в 3 амортизационную группу со сроком полезного использования от 3 до 5 лет.

Например,

Модель УАЗ 2206- является автобусом малого класса, так как вторая цифра модели, определяющая тип транспортного средства «2», т. е. автобус, а первая цифра (класс) указывает его принадлежность к особо малому классу. Такой микроавтобус амортизируется от 3 до 5 лет.

Средние и большие автобусы занимают место в 4 амортизационной группе. Они амортизируются свыше 5 и до 7 лет. Согласно Отраслевой нормали , если автобус имеет габариты от 8,5 до 10м, то он относится к 4 (среднему) классу, а автобус размерами от 11 до 12 м — к 5 (большому) классу. В тоже время ОКОНХ предписывает относить к средним автобусам те, чья длина от 8,5 до 9 м, а к большим, если их размеры от 10,5 до 12 м.

Кроме автобусов 4 (среднего) и 5 (большого) класса к 4 амортизационной группе относятся прочие автобусы, к которым отнесены санитарные автобусы и автобусы с электродвигателем. Таким образом, если в графе 3 «Наименование (тип ТС)» ПТС предназначение автобуса указано как санитарный, или графа 12 «Тип двигателя» содержит указание на оснащение его электродвигателем, то его необходимо амортизировать от 5 до 7 лет.

Важное уточнение: автобусы распределяются по амортизационным группам согласно их габаритным размерам, но для прочих автобусов не ограничений по размерам не предусмотрено. В результате, если например, размеры санитарного автобуса не будут превышать 7,5 м — то он попадает только в 4 амортизационную группу. А если размер санитарного автобуса или автобуса, оснащенного электродвигателем, будет превышать 12 м, то не исключено, что инспектора будут настаивать на включение его 5 амортизационную группу со сроком полезного использования от 7 до 10 лет, к которой относятся автобусы 6 (особо большого класса) с длиной от 16,5 до 24 м.

Нестандартный автобус: что делать?Наибольшую сложность вызывает определение амортизационной группы для автобусов, чья длинна не укладывается в «прокрустово ложе» габаритных размеров. Например, если автобус имеет длину от 7,5 и до 8м. или от 12 до 16 м., то споров о том, к какой амортизационной группе они должен относиться, избежать вряд ли получится. Ведь автобусы этой длины не отнесены ни к одному классу, ни в Отраслевой нормали, ни в ОКОНФ.

Ведь автобусы этой длины не отнесены ни к одному классу, ни в Отраслевой нормали, ни в ОКОНФ.

Например,

Модель ПАЗ 3204 имеет длину 7,6 м, согласно буквенно-цифровому обозначению он является автобусом малого класса. В тоже время для отнесения его к малому классу его длина не должна превышать 7, 5 м.

Если вы сторонник более консервативного подхода, и не готовы к прениям с налоговыми органами, то исходя из ограничения, уставленного как в отраслевой нормали, так и ОКОНФ, автобусы имеющие длину свыше 7,5 и до 8 м., безопаснее относить к 4 (среднему) классу и амортизировать более 5 лет.

Но этот автобус можно учесть и в 3 амортизационной группе, ориентируясь на 11 статью НК РФ, которая предусматривает, что термины отраслей законодательства применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено настоящим Кодексом. Налоговый кодекс не содержит положений, которые позволяют определить класс автобуса. В тоже время для предприятий производящих автомобили в Отраслевой нормали ОН 025270-66 установлена система их классификации и обозначения. Следовательно опираясь на систему обозначения, установленную в отраслевой нормали, это автобус можно отнести его к малому классу и амортизировать не более 5 лет.

К сожалению, автобусы иностранного производства, не имеют цифрового обозначения класса в наименовании его модели. Наиболее вероятно, что налоговые органы будут требовать чтобы «нестандартные» по размеру автобусы были отнесены к более высокой амортизационной группе.

Поделитесь в комментариях: с какими трудностями при определении срока полезного использования автобусов и грузовых автомобилей приходилось вам сталкиваться?

Прочитать как определить тип автомобиля можно здесь. Узнать что влияет на срок полезного использования легкового автомобиля здесь. Посмотреть стоит ли госпошлину включать в первоначальную стоимость основного средства можно тут.

[1] Согласно «Классификации и системы обозначения автомобильных транспортных средств», приведенной в приложении № 3 к Распоряжению Минтранса РФ от 14.03.2008 № АМ-23-р «О введении в действие методических рекомендаций «Нормы расхода топлива и смазочных материалов на автомобильном транспорте», обозначение классов автобусов начинается с цифры 2. В письме Минюста России от 21.09.09 № 03-2609 этим распоряжением Минтранса РФ предписано руководствоваться в целях организации эксплуатации транспортных средств.

Автомобиль лада ларгус какая амортизационная группа

Статьи по теме

Для начисления амортизации необходимо определить срок полезного использования основного средства. В зависимости от его значения амортизируемое имущество распределяется по соответствующим амортизационным группам. Такой порядок установлен п. 1 ст. 258 НК РФ. Как определить амортизационную группу для легкового автомобиля, — читайте в статье.

Классификация ОС для авто в 2019 году

Для того чтобы установить к какой амортизационной группе относится имущество компании необходимо заглянуть в Постановление Правительства РФ от 01.01.2002 №1 «О Классификации основных средств, включаемых в амортизационную группу». Последняя редакция документа была 28.04 2018 г.

К первой группе относится все недолговечное имущество со сроком полезного использования от 1 года до 2 лет (включительно).

- Вторая группа – это имущество со сроком полезного использования свыше 2 лет до 3 лет (включительно).

- Третья группа – это имущество со сроком полезного использования свыше 3 лет до 5 лет (включительно).

- Четвертая группа – это имущество со сроком полезного использования свыше 5 лет до 7 лет (включительно).

- Пятая группа – это имущество со сроком полезного использования свыше 7 лет до 10 лет (включительно).

- Шестая группа – это имущество со сроком полезного использования свыше 10 лет до 15 лет (включительно).

- Седьмая группа – это имущество со сроком полезного использования свыше 15 до 20 лет (включительно).

- Восьмая группа – это имущество со сроком полезного использования свыше 20 лет до 25 лет (включительно).

- Девятая группа – это имущество со сроком полезного использования свыше 25 лет до 30 лет (включительно).

- Десятая группа – это имущество со сроком полезного использования свыше 30 лет (включительно).

Срок амортизации легкового автомобиля

Для автомобилей, введенных в эксплуатацию с 1 января 2017 года (см. таблицу)

Вид автомобиля

Код согласно классификации

Срок полезного использования

Амортизационная группа

Легковой автомобиль с бензиновым двигателем объемом до 3,5 л включительно

свыше 3 лет до 5 лет включительно

Легковой автомобиль с бензиновым двигателем объемом более 3,5 л

свыше 7 лет до 10 лет включительно

Легковой автомобиль с дизельным двигателем

свыше 7 лет до 10 лет включительно

Грузовой автомобиль с максимальной массой не более 3,5 т

свыше 3 лет до 5 лет включительно

Грузовой автомобиль с максимальной массой более 3,5 т

свыше 7 лет до 10 лет включительно

Самосвалы и прочие грузовые автомобили независимо от их максимальной массы

свыше 5 лет до 7 лет включительно

Если автомобиль был введен в эксплуатацию до 2017 года, то его срок полезного использования и амортизационную группу не меняют (Письмо Минфина России от 08.11.2016 № 03-03-P3/65124).

Читайте «Упрощёнку» весь 2019 год бесплатно

Подпишитесь сегодня на журнал «Упрощенка» на 12 месяцев со скидкой 20%, и получите еще 4 месяца в подарок.

Вернуться назад на Амортизационные группы 2018

Посмотрите готовую таблицу, чтобы узнать, к какой амортизационной группе относится легковой автомобиль. В 2018 году для определения группы по автомобилю используйте обновленный справочник кодов ОКОФ.

Бухгалтеры пользуются Классификацией основных средств, включаемых в амортизационные группы, утв. постановлением Правительства РФ № 1 (далее — Классификация), чтобы определить, к какой амортизационной группе относится легковой автомобиль.

Действует новая редакция этого документа, с учетом изменений, внесенных постановлением Правительства РФ № 640. В новой редакции указаны новые коды ОКОФ, который применяются (Общероссийский классификатор основных фондов (ОКОФ) ОК 013-2014 (СНС 2008)).

Чтобы узнать, к какой амортизационной группе относится легковой автомобиль, заглянем в Классификацию. Легковые автомобили относятся к трем амортизационным группам. К какой группе причислить машину, зависит от ее типа.

Для удобства мы составили таблицу — выберите вид автомобиля и сразу определите, к какой группе отнести автомобиль. А затем посмотрите, какой установить срок полезного использования.

Большинство легковых автомобилей относятся к третьей группе. Следовательно, срок их полезного использования составляет свыше трех лет до пяти лет включительно, то есть от 37 до 60 месяцев включительно.

Если до смены классификации ваш автомобиль относился к другой группе и вы ввели его в эксплуатацию до 2017 года, то менять группу и срок полезного использования не нужно.

Вид автомобиля

ОКОФ ОК 013

Амортизационная группа

Срок полезного использования

Легковой с бензиновым двигателем объемом до 3,5 л включительно

Свыше 3 лет до 5 лет включительно

Легковой с бензиновым двигателем объемом свыше 3,5 л

Свыше 7 лет до 10 лет включительно

Легковой с дизельным двигателем

Мы выяснили, к какой амортизационной группе относится легковой автомобиль. Переходим к грузовикам.

Грузовые автомобили отнесены в Классификации к следующим амортизационным группам:

Вид автомобиля

ОКОФ ОК 013

Амортизационная группа

Срок полезного использования

Грузовой с максимальной массой не более 3,5 т

Свыше 3 лет до 5 лет включительно

Грузовой с максимальной массой свыше 3,5 т

Свыше 7 лет до 10 лет включительно

Самосвалы и некоторые другие грузовики независимо от максимальной массы

Свыше 5 лет до 7 лет включительно

Теперь разберемся, как рассчитывается амортизация автомобиля.

Чтобы сделать расчет, первым делом определите срок полезного использования основного средства.

Для этого используйте таблицы с амортизационными группами.

Срок амортизации — это и есть срок полезного использования, т.е. отрезок времени, когда машина приносит пользу компании.

Именно в этот период вы будете начислять амортизацию.

Срок определите на дату ввода в эксплуатацию.

Для подтверждения даты ввода в эксплуатацию основного средства, составьте такой акт.

В частности, это необходимо для своевременного начисления налога на имущество, вычета НДС со стоимости приобретения объекта, начала амортизации.

А также для подтверждения первоначальной стоимости, срока полезного использования, амортизационной группы и т. д., которые установлены для объекта.

Налогоплательщики имеют право применять к основной норме амортизации специальные коэффициенты — повышающие или понижающие (ст. 259.3 НК РФ).

Административные наказания 2018

Акт выполненных работ 2018

Актив баланса 2018

Акцизы 2018

Алименты 2018

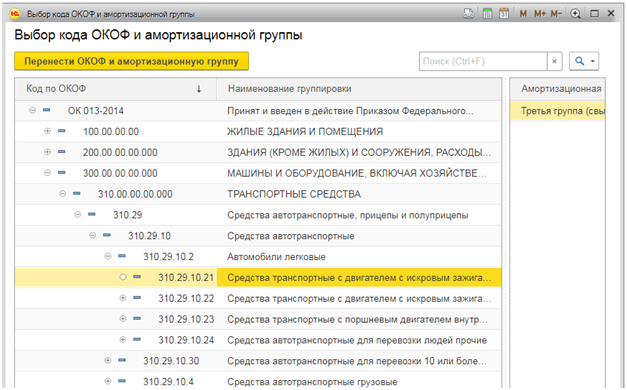

310.29.10.2 — Автомобили легковые

Классификатор: ОКОФ ОК 013-2014

Код: 310.29.10.2

Наименование: Автомобили легковые

Дочерних элементов: 4

Амортизационных групп: 1

Прямых переходных ключей: 1

Группировка 310.29.10.2 в ОКОФ содержит 4 подгруппировки.

- 310.29.10.21 — Средства транспортные с двигателем с искровым зажиганием, с рабочим объемом цилиндров не более 1500 см3, новые

- 310.29.10.22 — Средства транспортные с двигателем с искровым зажиганием, с рабочим объемом цилиндров более 1500 см3, новые

- 310.29.10.23 — Средства транспортные с поршневым двигателем внутреннего сгорания с воспламенением от сжатия (дизелем или полудизелем), новые

- 310.29.10.24 — Средства автотранспортные для перевозки людей прочие

В классификации основных средств, включаемых в амортизационные группы, код 310.29.10.2 числится в следующих группах:

| Группа | Подгруппа | Сроки | Примечание |

|---|---|---|---|

| Третья группа | Средства транспортные | имущество со сроком полезного использования свыше 3 лет до 5 лет включительно | — |

Для перехода от старого ОКОФ к новому ОКОФ используется прямой переходный ключ:

2020 Выданы лимиты амортизации легковых и грузовых автомобилей

В среду IRS выпустило ограничения на амортизационные отчисления для легковых автомобилей, впервые введенных в эксплуатацию в 2020 году, и суммы включения доходов для арендаторов легковых автомобилей, впервые взятых в лизинг в течение 2020 года (Rev. Proc. 2020-37). Для этих целей к легковым автомобилям относятся грузовики и фургоны. Суммы в процедуре выручки корректируются на инфляцию в соответствии с требованиями гл. 280F (d) (7), используя автомобильный компонент связанного индекса потребительских цен для всех городских потребителей (C-CPI-U).

Для легковых автомобилей, которым гл. 168 (k) применяется дополнительный (бонусный) амортизационный вычет за первый год, приобретенный после 27 сентября 2017 г. и введенный в эксплуатацию в течение 2020 календарного года, предел амортизации в соответствии с разд. 280F (d) (7) — 18 100 долларов за первый налоговый год; 16 100 долларов за второй налоговый год; 9700 долларов за третий налоговый год; и 5 760 долларов США за каждый последующий год, все без изменений по сравнению с 2019 годом. 168 (k) (8) (D) (i), амортизация бонусов не допускается для имущества, приобретенного до сентября.28 августа 2017 г. и введены в эксплуатацию после 2019 г.

Для легковых автомобилей, введенных в эксплуатацию в 2020 году, для которых нет п. 168 (k) применяется дополнительный (бонусный) амортизационный вычет за первый год, предел амортизации в соответствии с разд. 280F (d) (7) — 10 100 долларов за первый налоговый год; 16 100 долларов за второй налоговый год; 9700 долларов за третий налоговый год; и 5760 долларов США за каждый последующий год, также без изменений по сравнению с 2019 годом.

сек. 280F (c) ограничивает вычеты по стоимости аренды автомобилей, выраженные в сумме включения дохода, в соответствии с формулой и таблицами, предписанными в соответствии с Рег.П. 1.280F-7. Таблица 3 Rev. Proc. 2020-37 содержит суммы включения дохода для арендаторов легковых автомобилей, впервые взятых в лизинг в течение 2020 года. В нем показаны суммы включения дохода для диапазона справедливой рыночной стоимости за каждый налоговый год после первого лизинга автомобиля.

— Салли П. Шрайбер , J.D., ( [email protected] ) — старший редактор JofA .

Руководство по амортизации транспортных средств и когда отражать их как зарегистрированное имущество

Редактор: Джеймс А.Биверс, J.D., LL.M., CPA, CGMAАмортизация

По мере восстановления экономики многие предприятия расширение. Это часто означает, что они покупают новые транспортных средств для обновления своего стареющего автопарка. Если эти автомобили легковые автомобили, они внесены в список собственности и подлежат ограничениям на сумму, которая может быть вычтена для регулярной амортизации, как бонусная амортизация пособие, и как гл.179 расход.

Применение лимитов

В связи с вводящий в заблуждение заголовок, присвоенный гл. 280F (ограничение по амортизации автомобилей класса люкс; ограничение где определенное имущество, используемое в личных целях), лимиты на амортизацию и гл. 179 расходных вычетов часто называют «роскошным автомобилем» пределы. Однако ограничения распространяются на любого пассажира. автомобили (кроме грузовиков или фургонов), стоимость которых превышает 15 800 долларов США в 2014 г. и грузовики и фургоны, которые квалифицируются как легковые автомобили стоимостью более 17 300 долларов.Этот включает подавляющее большинство недавно приобретенных автомобилей, большинство из которых нельзя назвать роскошью автомобили в общепринятом смысле слова.

Для автомобилей которые стоят меньше этих сумм, амортизация ограничения не применяются, потому что полная сумма модифицированная система ускоренного возмещения затрат (MACRS) допустимая амортизация меньше сумм ограничения. Хотя относительно небольшое количество новых транспортных средств, вероятно, ускользнет от ограничения, многие подержанные автомобили, вероятно, попадут под них.

Легковые автомобили

A легковой автомобиль включает любое четырехколесное транспортное средство, которое производится в основном для использования на общественных улицах, дороги и шоссе, и это оценивается в 6000 фунтов полная масса автомобиля или меньше. Есть два набора суммы предела амортизации по гл. 280F, один для легковые автомобили, кроме грузовиков и фургонов (автомобилей) и один для грузовиков и фургонов, в том числе легковых автомобили, построенные на шасси грузовика, такие как некоторые минивэны и внедорожники.Примечательно, что для автомобилей лимит в 6000 фунтов основан на от разгруженной полной массы авто, а для грузовиков и фургонов лимит в 6000 фунтов основан на полная масса загруженного автомобиля, включая пассажиров и груз. Это означает, что большинство полноразмерных звукоснимателей и больше фургоны будут превышать предел в 6000 фунтов и не подлежат Раздел Пределы амортизации 280F.

Лимиты амортизации для автомобилей: Пределы амортизации для автомобилей, помещенных в услуги в 2014 году и 100% использованные для бизнеса показаны на Приложении 1.Суммы за 2015 г. Ожидается, что он будет выпущен в феврале или марте 2015 года.

Если автомобиль соответствует критериям амортизации бонуса, обсуждается ниже, и налогоплательщик не выбирает, первый год сумма лимита увеличена на 8000 долларов США. Где налогоплательщик коммерческое использование автомобиля менее 100%, ограничения уменьшается пропорционально, чтобы отразить бизнес налогоплательщика использовать.

Пример 1: Т покупает новый автомобиль в 2014 году, который стоит 25000 долларов и квалифицируется как легковой автомобиль.В 2014 г. 75% времени использовал машину в своем бизнесе. Т решил не претендовать на Sec. 179 вычетов за машину и избранный за счет амортизации бонуса. Максимальная сумма, которая Т разрешено вычитать согласно гл. 280F составляет 2370 долларов (75% от 3160 долларов).

Лимиты амортизации для грузовых автомобилей и фургоны: Пределы амортизации грузовых автомобилей и микроавтобусов, введенных в эксплуатацию в 2014 году и использованных на 100% для бизнес представлены на Приложении 2.

Если грузовик или фургон имеет право на амортизацию бонусов, как описано ниже, и налогоплательщик не выбирает, ограничение на первый год сумма увеличивается на 8000 долларов. Как и в случае с автомобилем, когда коммерческое использование налогоплательщиком грузовика или фургона меньше, чем 100%, суммы лимита уменьшаются пропорционально отражать коммерческое использование налогоплательщика.

п. 179 вычет расходов: A П.179 вычет расходов также может быть произведен на пассажира. автомобили, но гл. Ограничения 280F применяются к разд. 179 отчисления на расходы, а также регулярная амортизация. Для Например, в 2014 г. Ограничение 280F для грузовиков и фургонов которые подпадают под ограничения для легковых автомобилей, 3 460 долларов США, поэтому в совокупности разд. 179 расходных и регулярных амортизационные отчисления на грузовик или фургон, приобретенный в 2014 год не может превышать 3 460 долларов США.Налогоплательщики могут взять гл. 179 вычет расходов на новые и подержанные автомобили.

Бонусная амортизация: Под правила амортизации бонусов, дополнительная амортизация 50% вычет разрешен для квалифицируемой собственности в первом год ввода в эксплуатацию. Легковые автомобили имеют право на бонусную амортизацию, если это новые автомобили которые используются более 50% для бизнеса и налогоплательщика не выбрал амортизацию бонуса.Под этими правила, лимит амортизации легкового автомобиля который имеет право на амортизацию бонуса, увеличивается на 8000 долларов за первый налоговый год. Сумма в 8000 долларов не является с поправкой на инфляцию.

Взаимодействие между отчисления: Если легковой автомобиль имеет право на Sec. 179 расходных вычетов и бонусов амортизации, и налогоплательщик решает применить оба положения в год, когда легковой автомобиль купленного, налогоплательщик сначала определяет гл.179 отчисление расходов, затем амортизационные отчисления бонуса, а затем регулярный вычет амортизационных отчислений. Сек. 179 вычет расходов рассчитывается от стоимости авто, амортизационный отчисление бонуса на его стоимость за вычетом пп. 179 расходных вычетов и сумма регулярной амортизации по его стоимости меньше гл. 179 расходов и вычет Бонусный амортизационный отчет. Однако сумма, которая вычитаемый не может превышать гл.Предел амортизации 280F (включая дополнительные 8000 долларов на амортизацию бонуса) для год.

Пример 2: В 2014 г. приобрели новый легковой автомобиль (не грузовик или фургон) что она использовала 100% в своем бизнесе, что соответствует требованиям как амортизация бонусов и гл. 179 расходных вычетов. Т совершила другие покупки для своего бизнеса, которые соответствуют критериям П.179 вычетов в течение года, а всего 5000 долларов. осталось, что она может принять как сек. 179 вычет расходов на авто. Автомобиль стоил 18 тысяч долларов.

Т П. 179 сумма составляет 5000 долларов, оставшаяся сумма доступна брать как сек. 179 вычетов. Амортизация ее бонуса вычет составляет 6 500 долларов (50% × [18 000–5 000 долларов]). Регулярный вычет амортизационных отчислений (за полугодие конвенция) составляет 1300 долларов.Однако из-за гл. 280F предел, она может вычесть только 11 160 долларов (3160 + 8000 долларов) из 12 800 долларов, которые в противном случае подлежат вычету. Она поэтому допускается разд. 179 расходных вычетов 5000 долларов США, бонусная амортизация в размере 6160 долларов США, и нет регулярные амортизационные отчисления за 2014 год. В 2015 году и позже лет, т может получать регулярные амортизационные отчисления на оставшуюся 6 840 долларов от стоимости автомобиля с учетом гл.280F пределы.

внедорожники

внедорожников считаются грузовиками, поэтому внедорожники менее чем 6000 фунтов подпадают под действие гл. 280F амортизация лимиты для грузовиков и фургонов. Однако внедорожники более 6000 фунтов общей массы транспортного средства не подпадают под действие гл. Ограничения 280F. Внедорожники, которые также попадают в эту категорию претендовать на получение всей допустимой суммы амортизации бонуса в конкретный год.Кроме того, согласно гл. 179 (б) (5), а П. Можно вычесть 179 расходов на сумму до 25000 долларов США. для внедорожника, который оценивается более чем 6000 фунтов, но не полная масса автомобиля (с грузом) более 14 000 фунтов. Нет амортизация или гл. 179 лимитов применяются к внедорожникам с полной автомобиль весит более 14 000 фунтов, но очень немногие внедорожники такой большой. Так что хоть внедорожники не самые практичные бизнес-автомобили, возможно, стоит подумать о покупка одного для получения амортизационных отчислений.Внедорожник над Полная масса автомобиля 6000 фунтов обеспечивает гораздо больший потенциальная окупаемость затрат, чем та, которая меньше веса предел, который квалифицируется как легковой автомобиль.

Грузовые автомобили и фургоны свыше 6000 фунтов

Нет ограничений на обычную и бонусную амортизацию для грузовики и фургоны, не относящиеся к легковым автомобили. Как и в случае с внедорожниками, Sec. 179 вычет расходов для грузовиков и фургонов весом более 6000 фунтов, но полная масса транспортного средства (загруженного) не более 14000 фунтов составляет 25000 долларов.Однако ограничение не распространяется на грузовики. и фургоны этой весовой категории, если транспортное средство:

- рассчитано на пассажировместимость более девять человек за сиденьем водителя;

- Есть оборудован грузовым отсеком не менее 6 футов в салоне длина, которая является открытой площадкой или предназначена для использования в качестве открытое пространство, но закрыто крышкой и не всегда доступ прямо из салона; или же

- Имеет цельный корпус, полностью закрывающий водительского отделения и грузоподъемного устройства, делает не иметь сидений за сиденьем водителя и не имеет часть тела выступает более чем на 30 дюймов впереди передний край лобового стекла.

Это означает, что ограничения на разд. 179 расход вычет или амортизация бонуса согласно гл. 168 (k) если один из этих исключений применяется, что позволит многим налогоплательщикам вычитать полную стоимость транспортного средства в год покупки. Практикующие должны знать об этих определения, чтобы гарантировать, что разд. 179 лимит вычета составляет не неправильно применен.

Пример 3. Если налогоплательщик покупает новый большой пикап с кроватью более 6 футов внутренней длиной за 60 000 долларов. в 2014 году и использует его на 100% для бизнеса, бизнес может требовать вычет по п.179 амортизация и / или бонус амортизация полных 60 000 долларов в год, когда автомобиль был принят на вооружение.

Эти правила действуют потому что большинство бизнес-автомобилей — это большие грузовики или фургоны, и возможность купить автомобиль и списать полную стоимость в первый год, чтобы уменьшить компанию или счет налогообложения физических лиц стимулирует расходы бизнеса. На различных веб-сайтах и в налоговых исследованиях перечислены автомобили. полная масса автомобиля более 6000 фунтов.

Хотя налогоплательщики не должны основывать свои деловые решения исключительно на о налоговых последствиях, ускоренной амортизации на автомобили за последние несколько лет послужили стимулом совершать покупки. Хотя продление правил для амортизация бонуса и увеличенный пп. 179 расход суммы вычета полезны, было бы полезно, если бы эти правила также стали постоянными на 2015 и последующие годы, дает уверенность налогоплательщикам и практикам и помогая U.Экономика S. продолжит восстановление поощрение капитальных вложений.

Отражения

Хотя еще не было недавнее обсуждение этого вопроса, Конгресс должен рассмотреть внесение изменений в Раздел Суммы лимита 280F или изменение правил относительно того, какие автомобили подлежат до пределов. Потому что есть реальный стимул для владельцы бизнеса злоупотребляют правилами возмещения затрат, покупка транспортных средств, которые больше или больше роскошный, чем оправдано бизнес-потребностями, имеющий ограничения подходит.Однако текущие низкие уровни, на которых ограничения установлены и их применимость практически ко всем автомобили весом менее 6000 фунтов выходят за пределы ограничений, заставляя их применяться ко многим транспортным средствам, которые приобретаются по законным деловым причинам.

Амортизация легковых автомобилей в 2019 году

Легковые автомобили (легковые автомобили, построенные на шасси грузовика, включая минивэны и легкие внедорожники) менее Масса транспортного средства брутто (с грузом) 6000 фунтов подпадают под более строгие правила, чем те, которые применяются к другим амортизируемым активам.Согласно этим так называемым правилам «роскошных автомобилей», амортизационные отчисления искусственно «ограничиваются».Для автомобиля, введенного в эксплуатацию в 2019 календарном году, к которому не применяется дополнительная амортизация в соответствии с Разделом 168 (k) за первый год, вычет амортизационных расходов составляет:

- 10 100 долларов США за первый налоговый год

- 16 100 долларов за второй налоговый год

- 9700 долларов за третий налоговый год

- 5760 долларов за четвертый налоговый год и далее до возмещения стоимости автомобиля

Если у вас такой же автомобиль, и вы выбрали дополнительную амортизацию в размере 1698 (k) за первый год, вычет амортизационных расходов составит:

- 18 100 долларов США за первый налоговый год

- 16 100 долларов за второй налоговый год

- 9700 долларов за третий налоговый год

- 5760 долларов за четвертый налоговый год и далее до тех пор, пока не будет возмещена стоимость автомобиля.

Из-за ограничений для автомобилей налогоплательщику может быть выгоднее с точки зрения налогообложения, если он купит один из внедорожников вместо автомобиля. Это связано с тем, что ограничения годовой амортизации и ограничения расходов для легковых автомобилей не применяются к грузовикам или фургонам (включая внедорожники), которые оцениваются в более чем 6 000 фунтов полной (загруженной) массы автомобиля . Это означает, что если вы используете внедорожник только для бизнеса, в большинстве случаев вы сможете списать всю стоимость автомобиля в год ввода его в эксплуатацию в качестве 100% бонусной амортизации.И даже если вы выберете бонусную амортизацию для внедорожника (и других активов в классе амортизации, к которому он принадлежит), вы можете выбрать расход (см. Выше) до суммы с поправкой на инфляцию (25 500 долларов США на 2019 год) от стоимости. внедорожника, а затем амортизируйте оставшуюся часть автомобиля, следуя суммам.

Если коммерческое использование транспортного средства не превышает 50% общего использования, внедорожник не соответствует критериям для списания на расходы и должен амортизироваться линейным методом в течение шестилетнего налогового периода.Если у Вас есть вопросы, пожалуйста свяжитесь с нами.

новых правил для роскошных автомобилей от IRS | Weaver

Лимиты IRS на «роскошные автомобили» недавно были скорректированы с учетом инфляции. Новые ограничения влияют на определенные вычеты, которые налогоплательщики могут взимать с легковых автомобилей, в том числе легких грузовиков и фургонов, используемых в их бизнесе. В Процедуре выручки 2019-26 перечислены различные лимиты для приобретенных автомобилей, независимо от того, имеют ли они право на бонусную амортизацию за первый год, а также для арендованных автомобилей.

Что изменилось в ходе налоговой реформы?

Закон о сокращении налогов и занятости (TCJA) от 2017 г. расширил и изменил амортизационные отчисления для квалифицированного имущества, приобретенного в период с 27 сентября 2017 г. по 1 января 2023 г., в том числе для коммерческих автомобилей. Предприятия могут оплатить 100% стоимости такого имущества (при определенных условиях) в год ввода собственности в эксплуатацию.

Этот вычет будет постепенно прекращен, начиная с 2023 года, снижаясь на 20 процентных пунктов каждый год до тех пор, пока он не исчезнет в 2027 году, если Конгресс не примет решение о его продлении.Применимый процент составляет 30 процентов для квалифицированной собственности, приобретенной до 28 сентября 2017 года и введенной в эксплуатацию в 2019 году.

Однако амортизация бонуса доступна только для более тяжелых транспортных средств бизнес-класса, но не для легковых автомобилей. Максимальный размер амортизации бонуса для легковых автомобилей намного меньше.

Регламент IRC Sec. 280F ограничивает размер амортизационных отчислений, разрешенных для легковых автомобилей класса люкс, в течение года, когда они введены в эксплуатацию, и каждого последующего года.TCJA внес поправки в положение об увеличении п. Лимит в размере 280F в первый год для квалифицированной собственности, приобретенной и размещенной после 27 сентября 2017 года, на 8000 долларов США. Он увеличил лимит амортизации за первый год для квалифицированного имущества, приобретенного до 28 сентября 2017 года и введенного в эксплуатацию в 2019 году, на 4800 долларов. Эти суммы представляют собой амортизационные отчисления.

Бонусные ограничения амортизации

Новое руководство включает три таблицы предельных значений амортизации для приобретенных автомобилей, введенных в эксплуатацию в 2019 календарном году.

Лимиты для автомобилей, приобретенных до 28 сентября 2017 года, которые имеют право на амортизацию бонусов:

- 1-й налоговый год: 14 900 долларов США

- 2-й налоговый год: 16 100 долларов США

- 3-й налоговый год: 9 700 долларов США

- Каждый следующий год: 5 760 долларов США

Лимиты для автомобилей, приобретенных после 27 сентября 2017 года, которые имеют право на амортизацию бонусов, составляют:

- 1-й налоговый год: 18 100 долларов США

- 2-й налоговый год: 16 100 долларов США

- 3-й налоговый год: 9 700 долларов США

- Каждый следующий год: 5 760 долларов США

Пределы для автомобилей, не подпадающих под действие бонуса, составляют:

- 1-й налоговый год: 10 100 долларов США

- 2-й налоговый год: 16 100 долларов США

- 3-й налоговый год: 9 700 долларов США

- Каждый следующий год: 5 760 долларов США

Более мелкий шрифт

Бонусный амортизационный вычет для автомобилей на 2019 год недоступен, если предприятие:

- Не использовал автомобиль более 50% в хозяйственных целях в 2019 году

- Избирается из вычета по классу имущества, включающему легковые автомобили (то есть пятилетнее имущество)

- Купил подержанный автомобиль, и покупка не соответствовала применимым требованиям к приобретению (например, компания не могла использовать автомобиль в любое время до приобретения)

Лимиты аренды предметов роскоши

В новом руководстве также представлена так называемая таблица включения доходов для легковых автомобилей, впервые сданных в лизинг в 2019 году, со справедливой рыночной стоимостью (FMV) более 50 000 долларов США.FMV — это сумма, которая будет выплачена за покупку автомобиля в рамках коммерческой сделки, обычно это капитализированная стоимость, указанная в договоре аренды.

Налогоплательщики, арендующие легковой автомобиль для использования в своей деятельности, могут вычесть часть арендной платы, которая представляет собой коммерческое использование. Таким образом, если автомобиль используется исключительно для бизнеса, полная стоимость аренды вычитается. (В качестве альтернативы вы можете просто вычесть стандартную ставку пробега — 58 центов за 2019 год — для деловых миль.)

Однако гл. 280F требует, чтобы вычет был уменьшен на сумму, которая по существу эквивалентна лимитам амортизационных отчислений, налагаемых на владельцев легковых автомобилей. Идея состоит в том, чтобы уравновесить налоговые льготы аренды роскошного автомобиля вместо его покупки. Вот где в игру вступает стол.

Арендаторы должны увеличивать свой доход каждый год аренды, чтобы достичь паритета с лимитами амортизации. Сумма включения дохода определяется путем применения формулы к сумме, полученной из таблицы IRS.Последняя сумма зависит от первоначального FMV арендованного автомобиля и года срока аренды. Хотя пороговое значение FMV в размере 50 000 долларов США на 2019 год не изменилось по сравнению с 2018 годом, многие другие значения в новой таблице изменились.

Например, предположим, что вы арендовали автомобиль с FMV в размере 56 500 долларов США 1 января 2019 года на три года и в том же году пустили его в эксплуатацию. Вы используете автомобиль только в служебных целях. Согласно таблице, ваши суммы включения дохода за каждый год аренды будут следующими:

- Год 1: 26 долларов США

- Год 2: 59 долларов

- Год 3: 86 долларов

Сумма включения годового дохода может показаться небольшой по сравнению с лимитами амортизационных отчислений, но она представляет собой постоянную налоговую разницу, которая влияет на эффективную ставку налога, но не на балансовую или налогооблагаемую прибыль.С другой стороны, лимиты амортизации представляют собой разницу во времени, которая влияет на бухгалтерскую и налогооблагаемую прибыль одинаково, но в разное время, и не меняет эффективную ставку налога. Компания компенсирует разницу во времени за счет амортизационных отчислений или при продаже автомобиля.

Наблюдать за дорогой

Новые налоговые правила для транспортных средств, используемых в бизнесе, в целом благоприятны, но с ними нелегко ориентироваться. Если вам нужен совет, как преодолеть полосу препятствий, Weaver может помочь вам выбрать лучшую стратегию с учетом ваших текущих обстоятельств.Свяжитесь с нами, чтобы задать вопрос или запросить консультацию.

© 2019

TCJA изменяет отчисления на транспортные расходы, амортизация

Закон о сокращении налогов и рабочих местах (TCJA) означает несколько изменений в амортизации и списании транспортных средств, используемых в торговле или бизнесе налогоплательщика.

Транспортные средства, на которые не распространяются эти ограничения, подробно описаны ниже, как и другие виды собственности, на которые распространяются общие положения, также описанные ниже. В соответствии с TCJA расходы по §179 увеличились до 1 миллиона долларов, а порог поэтапного отказа увеличился до 2 долларов.5 миллионов для квалифицированных активов, введенных в эксплуатацию в течение налоговых лет, начинающихся 1 января 2018 г. или после этой даты. Ранее налогоплательщики были ограничены суммой 500 000 долларов при списании расходов по § 179, а порог поэтапного отказа составлял 2 миллиона долларов.

До TCJA налогоплательщикам разрешалось удерживать 50% стоимости определенных типов нового материального имущества в год его ввода в эксплуатацию. Стопроцентная амортизация бонусов теперь разрешена для квалифицированного имущества, приобретенного и введенного в эксплуатацию после 27 сентября 2017 года, но до 1 января 2023 года.Если недвижимость была приобретена до 28 сентября 2017 года, но не введена в эксплуатацию до 27 сентября 2017 года, то правила предыдущего года будут продолжать применяться. После 2022 года норма амортизации бонусов снизится в течение следующих четырех (4) лет:

- 80% на имущество, введенное в эксплуатацию в 2023 году

- 60% на имущество, введенное в эксплуатацию в 2024 году

- 40% на имущество, введенное в эксплуатацию в 2025 году

- 20% на имущество, введенное в эксплуатацию в 2026 году

Что касается легковых автомобилей, §280F (a) устанавливает долларовые ограничения на амортизацию и §179 вычетов расходов, которые налогоплательщик может использовать для «роскошных автомобилей».«Любое транспортное средство полной массой 6 000 фунтов или меньше считается« автомобилем класса люкс ». Транспортные средства с этим ограничением веса подпадают под ограничения 280F, которые ограничивают доступную амортизацию и вычеты §179.

Ограничения на «автомобили класса люкс»

«Автомобили класса люкс», которые будут введены в эксплуатацию после 31 декабря 2017 г., смогут воспользоваться преимуществами увеличенных долларовых ограничений на амортизацию и списание расходов в соответствии с Соглашением об ограничении ответственности за проезд. На 2018 год сумма амортизационных отчислений и отчислений на легковой или малотоннажный грузовик или фургон не должна превышать:

- 10 000 долларов за первый налоговый год в период возмещения,

- $ 16 000 за второй налоговый год периода восстановления,

- 9600 долларов за третий налоговый год в период возмещения и

- 5 760 долларов за каждый последующий налоговый год в периоде восстановления.

Эти цифры будут скорректированы с учетом инфляции после 2018 налогового года. TCJA сохранил лимит в размере 8000 долларов на дополнительную амортизацию в первый год для легковых автомобилей. Таким образом, в 2018 году максимальная сумма, которую налогоплательщик может вычесть в первый год, составляет 18000 долларов США.

§179 Ограничения для внедорожников

§280F ограничивает вычеты по §179 11 160 долларами для транспортных средств до 6000 фунтов. в 2017 году и 18000 долларов в 2018 году и далее. Эти внедорожники с полной массой более 6000 фунтов.(но не выше 14 000 фунтов), ограничены вычетом по § 179 $ 25 000. Транспортные средства весом более 6000 фунтов. но не более 14 000 фунтов. не подпадают под ограничение §179 в размере 25000 долларов США, если применяется любое из следующих исключений:

- Автомобиль рассчитан на посадку более девяти человек за сиденьем водителя,

- Транспортное средство оборудовано грузовой зоной длиной не менее 6 футов, которая считается открытой площадкой или предназначена для использования в качестве открытой площадки, но закрыта крышкой и недоступна непосредственно из пассажирского салона или,

- Автомобиль имеет встроенный кожух, полностью закрывающий кабину водителя и грузоподъемное устройство, но не имеет сидений за сиденьем водителя и не имеет секции кузова, выступающей более чем на 30 дюймов перед передней кромкой лобового стекла.

внедорожников, приобретенных после 27 сентября 2017 года, распространяется ограничение §179 в размере 25000 долларов, однако как новые, так и подержанные автомобили имеют право на 100% бонусную амортизацию, если их вес превышает 6000 фунтов. Для первого налогового года налогоплательщика, заканчивающегося после 27 сентября 2017 года, этот налогоплательщик может применить 50% скидку вместо 100%. Чтобы сделать это решение, налогоплательщик должен приложить к своей своевременно поданной декларации заявление о том, что они выбирают 50% -ную специальную скидку на амортизацию для всего квалифицированного имущества.После проведения выборы не могут быть отменены без согласия IRS. Налогоплательщики также могут отказаться от бонуса полностью для любого класса собственности, заполнив заявление о выборе в своевременно поданной декларации. После подачи заявки эти выборы также не могут быть отменены без согласия IRS.

Обратите внимание, что все эти вычеты будут дополнительно ограничены процентом использования транспортного средства в коммерческих целях. Кроме того, если использование транспортного средства в коммерческих целях составляет менее 50%, использование ускоренного метода не допускается.

Сравнение

Ниже приводится сравнение налогового режима транспортных средств до и в соответствии с TCJA. Оба этих сравнения предполагают амортизацию бонуса в размере 8000 долларов.

| Предыдущий закон: Легковые автомобили | TCJA: Легковые автомобили, грузовики и фургоны | |

| Первый налоговый год: | $ 11 160 | 18 000 долл. США |

| Второй налоговый год: | 5 100 долл. США | 16 000 долл. США |

| Третий налоговый год: | $ 3 050 | $ 9 600 |

| Каждый последующий год: | $ 1875 | $ 5 760 |

Для автомобилей, подпадающих под ограничения 280F, которые были введены в эксплуатацию до 28 сентября 2017 г., амортизация бонусов недоступна.Кроме того, бонусная амортизация недоступна для подержанных автомобилей, введенных в эксплуатацию до 28 сентября 2017 года. Следующие ограничения будут применяться к автомобилям, введенным в эксплуатацию в 2017 году, для которых бонусная амортизация не применяется:

- Первый налоговый год: 3 160 долларов США

- Второй налоговый год: 5 100 долларов США

- Третий налоговый год: 3 050 долларов

- Каждый последующий год: 1875 долларов США

2020 Лимиты амортизации для роскошных автомобилей и суммы включения в лизинг

09 июля 2020IRS установил лимиты амортизации для автомобилей класса люкс для бизнес-автомобилей, введенных в эксплуатацию в 2020 году, и суммы включения в лизинг для бизнес-автомобилей, впервые сданных в лизинг в 2020 году.

Лимиты амортизации легковых автомобилей класса люкс

Лимиты амортизации автомобилей класса люкс для легковых автомобилей, введенных в эксплуатацию в 2020 году, ограничивают годовые амортизационные отчисления до:

- 10 100 долларов США в первый год без амортизации бонуса

- 18 100 долларов США в первый год с Бонусная амортизация

- 16 100 долларов США за второй год

- 9700 долларов США за третий год

- 5760 долларов США за четвертый по шестой год

Лимиты амортизации для внедорожников, грузовиков и фургонов

Лимиты амортизации автомобилей класса люкс для внедорожника , грузовик или фургон, введенные в эксплуатацию в 2020 году, составляют:

- 10 100 долларов в первый год без амортизации бонуса

- 18 100 долларов в первый год с бонусной амортизацией

- 16 100 долларов во второй год

- 9700 долларов в третий год

- 5760 долларов с четвертого по шестой год

Превышение амортизации Luxury Ve hicles

Если амортизация превышает годовой предел, избыточная амортизация вычитается, начиная с года после окончания обычного периода амортизации транспортного средства.

Годовой предел для этой избыточной амортизации составляет:

- 5760 долларов для легковых автомобилей и

- 5760 долларов для внедорожников, грузовиков и фургонов.

Суммы включения в лизинг для автомобилей, внедорожников, грузовиков и фургонов

Если транспортное средство впервые сдано в аренду в 2020 году, налогоплательщик должен добавить сумму включения в лизинг к валовому доходу за каждый год аренды, если его справедливая рыночная стоимость составляет срок аренды превышает:

- 50 000 долларов за легковой автомобиль или

- 50 000 долларов за внедорожник, грузовик или фургон.

В таблицах включения аренды на 2020 год представлены суммы включения в аренду для каждого года аренды.

Сумма включения в аренду приводит к постоянному уменьшению вычета налогоплательщика по арендным платежам.

Транспортные средства, освобожденные от пределов амортизации и сумм включения в аренду

Предельные суммы амортизации и суммы включения аренды не применяются к:

- легковым автомобилям с разгруженной полной массой более 6000 фунтов; или

- внедорожников, грузовиков и фургонов с полной массой транспортного средства (GVWR) более 6000 фунтов.

Таким образом, налогоплательщики, которые хотят избежать этих ограничений, должны «мыслить масштабно».

Налоги и менеджмент малого бизнеса

Налоги и управление для малого бизнеса Столы для автомобилей и транспортных средствНалоги и управление для малого бизнеса TM — Авторское право 2020, A / N Group, Inc.

Стандартные ставки пробега

В стандартную ставку пробега встроена подразумеваемая сумма амортизации.Обычно вам не нужно беспокоиться о количестве, пока вы не продадите машину. См. Таблицу «Корректировка амортизации для стандартной ставки пробега» ниже.

2021 2020 2019 2018 2017 2016 2015

Деловой пробег (центов за милю) 56,0 57,5 58 54,5 53,5 54 57,5

Благотворительный пробег 14 14 14 14 14 14 14

Медицинский пробег 16 17 20 18 17 19 23

Пробег в движении 16 17 20 18 17 19 23

Примечание: Как правило, удержание транспортных расходов приостановлено до 2026 года.Исключение относится к военнослужащим, находящимся на действительной службе в соответствии с военным приказом и постоянной сменой места службы.Квалифицированный автомобиль с электроприводом Кредит

Раздел 30D Кодекса предоставляет кредит для квалифицированных автомобилей с электроприводом, включая легковые автомобили и легкие грузовики. Для транспортных средств, приобретенных после 31 декабря 2009 года, кредит равен 2500 долларов США плюс, для транспортного средства, которое использует энергию тяги от батареи с емкостью не менее 5 киловатт-часов, 417 долларов плюс дополнительные 417 долларов за каждый киловатт-час емкости аккумуляторной батареи в превышение 5 киловатт-часов.Общая сумма кредита, разрешенного для транспортного средства, ограничена 7500 долларами.

Кредит начинает постепенно прекращаться для автомобилей производителя, когда не менее 200 000 соответствующих требованиям автомобилей, произведенных этим производителем, были проданы для использования в Соединенных Штатах (определяется на совокупной основе для продаж после 31 декабря 2009 г.). Список часто обновляется. Вы можете найти список автомобилей, имеющих право на получение кредита, и другую сопутствующую информацию на сайте New Qualified Plug-In Electric Drive Motor Vehicle Credit.

Правило оценки в центрах за милю

При оценке использования автомобиля компании в личных целях (т. Е. При расчете стоимости W-2 сотрудника для личного использования) указанная выше стандартная ставка пробега может использоваться только в том случае, если справедливая рыночная стоимость автомобиля при первом предоставлении в распоряжение сотрудник не превышает указанный максимум. В таблице ниже указаны максимальные значения за указанные годы. (Reg. Sec. 1.61-21 (d)) См. Уведомление 2019-08 (IRB 2019-03) для объяснения значительного увеличения в 2018 году.

год Авто Макс. Значение Грузовик / Фургон Макс. Стоимость 2021 г. 51 100 долл. США 51 100 долл. США 2020 50 400 50 400 2019 год 50 400 50 400 2018 50 000 50 000 2017 15900 17800 2016 15900 17700 2015 16 000 17 500 2014 16 000 17 300 2013 16 000 17 000 2012 15900 16700 2011 15 300 16 200 2010 15 300 16 000 Где используется правило средней оценки автопарка Год Авто Макс.Значение Грузовик / Фургон Макс. Стоимость 2021 г. 51 100 долл. США 51 100 долл. США 2020 50 400 50 400 2019 год 50 400 50 400 2018 50 000 50 000 2017 21 100 23 300 2016 21 200 23 000 2015 21 300 22 900 2014 21 300 22 600

Расчет справедливой рыночной стоимости автомобилей или легких грузовиков

Какова справедливая рыночная стоимость нового автомобиля? .. . Вопрос более чем академический. Стоимость важна, если вы являетесь работодателем и предоставляете автомобиль в пользование сотруднику, если вы арендуете автомобиль и т. Д. Вы можете использовать стоимость автомобиля в качестве справедливой рыночной стоимости, если покупка совершается на руки. длина транзакции. Есть две безопасные гавани. Вы можете использовать рекомендованную производителем розничную цену за вычетом 8% или цену в накладной производителя плюс 4%. Добавьте к цене налог с продаж и правовой титул.

Корректировка амортизации для стандартной ставки пробега

Год Амортизация за милю 2021 год - 26 центов за милю 2020 27 2019 год 26 2018 25 2017 25 2016 24 2015 год 24 2014 22 2012-2013 23 2011 год 22 2010 23 2008-2009 21 2007 19 2005-2006 17 2003-2004 16 2001-2003 15 2000 14Пример — Вы приобрели автомобиль в 2010 году и используете его в коммерческих целях 10 000 миль в год в 2013, 2014, 2015, 2016, 2017 и 2018 годах.Вы продали автомобиль 1 января 2019 года. Вам необходимо снизить базовую стоимость на 14 300 долларов (10 000 x 0,23 в 2013 г., 10 000 x 0,22 в 2014 г., 0,24 x 10 000 в 2015 и 2016 годах и 0,25 x 10 000 в 2017 и 2018 гг. ). Если сокращение будет достаточно большим, вам может потребоваться отчитаться о прибыли от продажи автомобиля.

Лимиты амортизации для легковых автомобилей 2020

Амортизация автомобилей ограничена. Для транспортных средств, впервые введенных в эксплуатацию в 2020 году, есть две таблицы, и лимит зависит от того, когда автомобиль был приобретен, и применяется ли амортизация бонусов.См. Примеры ниже.

Лимиты амортизации для легковых автомобилей, приобретенных после 27 сентября 2017 г.

и , введенные в эксплуатацию в течение 2020 календарного года , для которых применяется дополнительная амортизация за первый год

Амортизация за налоговый год

Первый $ 18100

Второй 16,100

Третий 9,700

Последующие 5,760

Лимиты амортизации легковых автомобилей, введенных в эксплуатацию

В течение 2020 календарного года, к которому не применяется дополнительная амортизация за первый год

Амортизация за налоговый год

Первый $ 10100

Второй 16,100

Третий 9,700

Последующие 5,760

Лимиты амортизации для легковых автомобилей 2019Амортизация автомобилей ограничена.Для транспортных средств, впервые введенных в эксплуатацию в 2019 году, есть три таблицы, и лимит зависит от того, когда автомобиль был приобретен, и применяется ли бонусная амортизация. См. Примеры ниже.

Лимиты амортизации для легковых автомобилей, приобретенных после 27 сентября 2017 г.

и , введенные в эксплуатацию в течение 2019 календарного года , для которых применяется дополнительная амортизация за первый год

Амортизация за налоговый год

Первый $ 18100

Второй 16,100

Третий 9,700

Последующие 5,760

Лимиты амортизации легковых автомобилей, введенных в эксплуатацию

В течение 2019 календарного года, в отношении которого не применяется дополнительная амортизация за первый год

Амортизация за налоговый год

Первый $ 10100

Второй 16,100

Третий 9,700

Последующие 5,760

Лимиты амортизации для легковых автомобилей, приобретенных до 28 сентября 2017 г.

и введены в эксплуатацию в течение 2019 календарного года, к которому применяется дополнительная амортизация за первый год

Амортизация за налоговый год

Первый $ 14900

Второй 16,100

Третий 9,700

Последующие 5,760

Пример: Madison Inc.покупает новый автомобиль в феврале 2019 года за 38000 долларов. Транспортное средство используется на 100% для бизнеса. Мэдисон может использовать 100% бонусную амортизацию для автомобиля. Поскольку это автомобиль и на него распространяется ограничение, амортизация на 2019 год ограничена 18 100 долларами. На 2020 год амортизация Мэдисона ограничена 16 100 долларами. Мэдисон может взять на себя оставшуюся часть амортизации (3800 долларов) в третьем размере. (Если автомобиль используется для бизнеса менее 100%, ограничение корректируется соответствующим образом.)Пример: Факты те же, что и в примере выше, за исключением того, что транспортное средство используется только 45% для бизнеса.Поскольку автомобиль не используется постоянно для бизнеса, амортизация по бонусам не применяется, а амортизация за первый год ограничена 10 100 долларами; амортизация во второй год ограничена 16 100 долларами. Амортизация также должна быть скорректирована с учетом сокращения коммерческого использования.

См. Ниже специальные примечания по определениям внедорожников, грузовиков и фургонов.

Лимиты амортизации легковых автомобилей 2018

Амортизация ограничена. Для автомобилей, впервые введенных в эксплуатацию в 2018 году, есть три таблицы, и лимит зависит от того, когда автомобиль был приобретен и применяется ли амортизация по бонусу.См. Примеры ниже.

Лимиты амортизации для легковых автомобилей, приобретенных до 28 сентября 2017 г.

и введены в эксплуатацию в течение 2018 календарного года, к которому применяется амортизация бонусов

Амортизация за налоговый год

Первый $ 16400

Второй 16,000

Третий 9,600

Последующие 5,760

Лимиты амортизации для легковых автомобилей, приобретенных после 27 сентября 2017 г.

и введены в эксплуатацию в течение 2018 календарного года, к которому применяется амортизация бонусов

Амортизация за налоговый год

Первые $ 18 000

Второй 16,000

Третий 9,600

Последующие 5,760

Лимиты амортизации легковых автомобилей, введенных в эксплуатацию

В течение 2018 календарного года, к которому не применяется амортизация бонусов

Амортизация за налоговый год

Первый $ 10,000

Второй 16,000

Третий 9,600

Последующие 5,760

Пример: Madison Inc.20 декабря 2017 года покупает новый автомобиль за 38000 долларов. Транспортное средство не вводится в эксплуатацию до 2018 календарного года, когда оно используется на 100% для бизнеса. Мэдисон может использовать 100% бонусную амортизацию для автомобиля. Поскольку это автомобиль и на него распространяется ограничение, амортизация на 2018 год ограничена 18000 долларов. На 2019 год амортизация Мэдисон ограничена 16000 долларов. Мэдисон может взять на себя оставшуюся часть амортизации (4000 долларов) в третий раз. (Если автомобиль используется для бизнеса менее 100%, ограничение корректируется соответствующим образом.)Пример: Факты те же, что и в примере выше, за исключением того, что транспортное средство используется только 45% для бизнеса. Поскольку транспортное средство не используется постоянно для бизнеса, амортизация бонусов не применяется, а амортизация за первый год ограничена 10 000 долларов; амортизация во второй год ограничена 16 000 долларов США. Амортизация корректируется с учетом сокращенного коммерческого использования.

См. Ниже специальные примечания по определениям внедорожников, грузовиков и фургонов.

Лимиты амортизации легковых и грузовых автомобилей 2017

Амортизация легковых и легких грузовиков и фургонов ограничена.Есть два разных ограничения — один для автомобилей и один для грузовиков. Поскольку амортизация 50% бонуса в настоящее время недоступна, существует только один набор ограничений для автомобилей и другой для грузовиков. (Специальные таблицы, которые здесь не воспроизводятся, относятся к чисто электрическим транспортным средствам.)

Лимиты амортизации легковых автомобилей

Налоговый год Стандартный 50% бонус

Первый $ 3,160 $ 11,160

Второй 5,100 5,100

Третий 3050 3050

Последующие 1875 1875

Лимиты амортизации для грузовых автомобилей и фургонов

Налоговый год Стандартный 50% бонус

Первый $ 3,560 $ 11560

Второй 5700 5700

Третий 3450 3450

Последующие 2,075 2,075