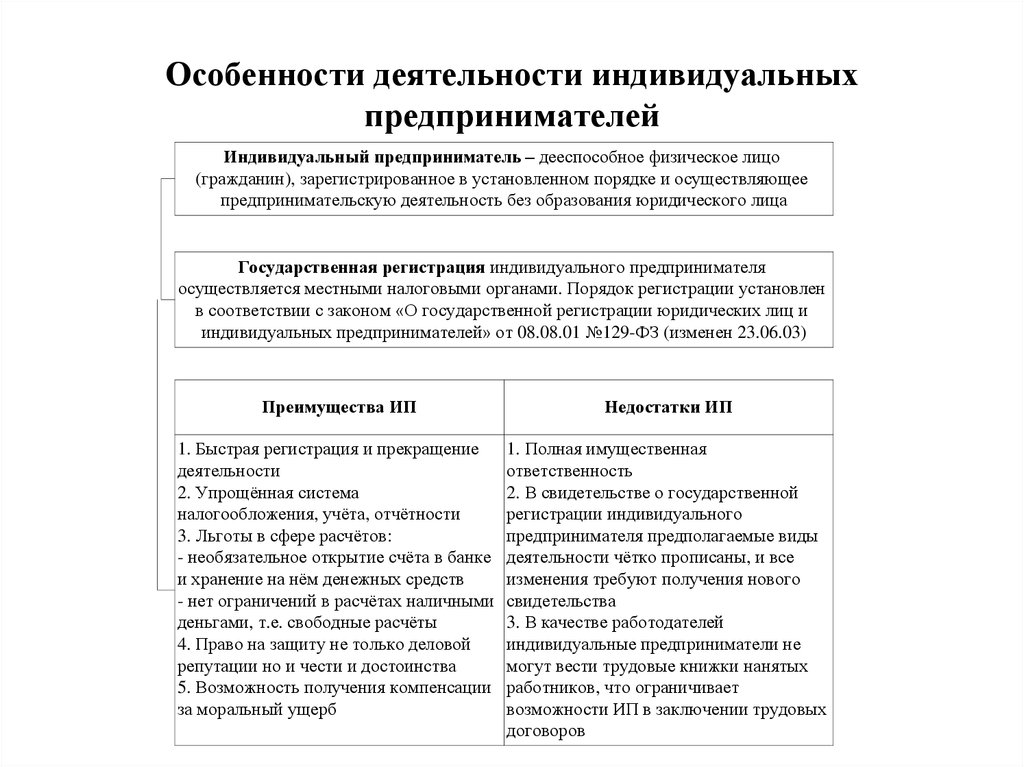

Что такое индивидуальный предприниматель

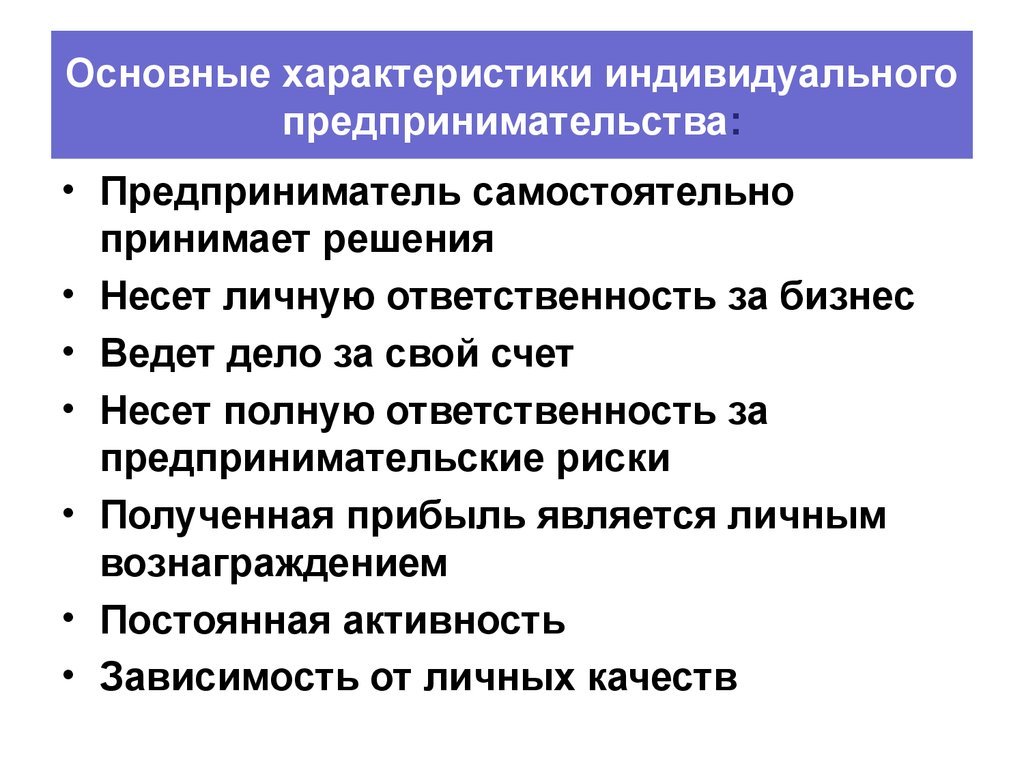

Индивидуальный предприниматель –физическое лицо, ведущее самостоятельную предпринимательскую деятельность с целью получения прибыли без образования юридического лица, прошедший процедуру государственной регистрации. Субъект предпринимательской деятельности.

Налоговый агент – индивидуальный предприниматель, лицо, занимающееся частной практикой, юридическое лицо, в том числе его структурные подразделения, а также юридическое лицо-нерезидент, на которых в соответствии с настоящим Кодексом возложена обязанность по исчислению, удержанию и перечислению налогов, удерживаемых у источника выплаты п. 53 п.1 ст. 1 НК РК.

Индивидуальный предприниматель: занимается предпринимательской деятельностью; приобретает и осуществляет права и обязанности под своим именем. Гражданин, кандас при совершении сделок, связанных с его предпринимательской деятельностью, должен указывать, что он действует в качестве индивидуального предпринимателя.

Индивидуальный предприниматель вправе использовать: персональные бланки деловой документации, печать, штампы, тексты которых должны со всей определенностью свидетельствовать о том, что данное лицо является индивидуальным предпринимателем (Ст. 33 Предпринимательского кодекса).

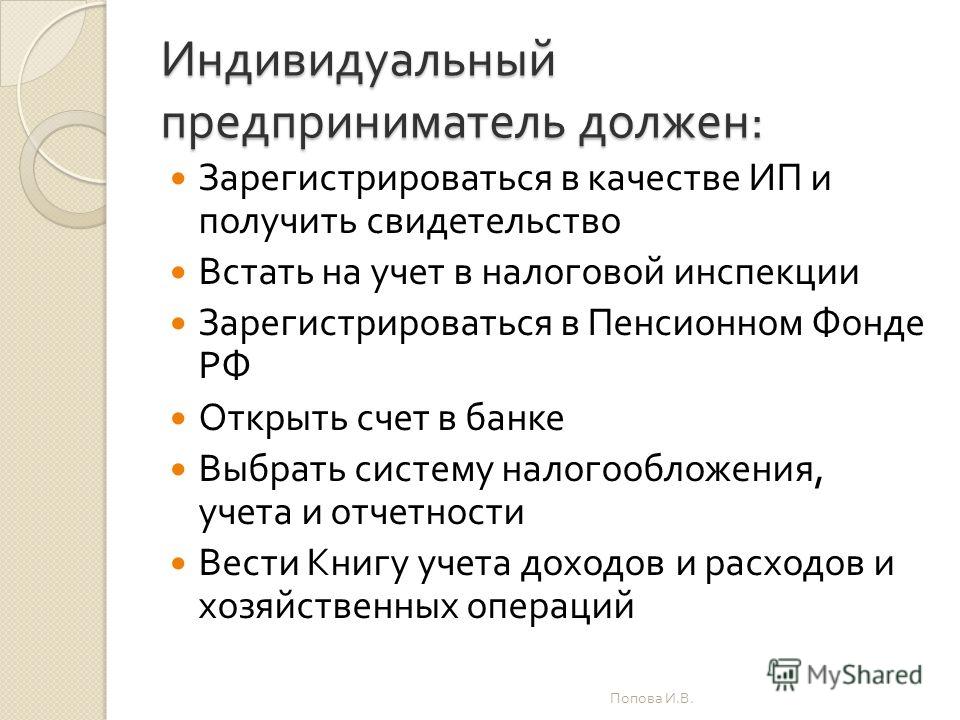

Государственная регистрация физических лиц, осуществляющих частное предпринимательство без образования юридического лица, заключается в постановке на учет в качестве индивидуального предпринимателя в органе государственных доходов по месту нахождения, заявленному при государственной регистрации в качестве индивидуального предпринимателя.

Обязательной государственной регистрации в качестве индивидуального предпринимателя

подлежат физические лица, которые отвечают одному из следующих условий:-

используют труд наемных работников на постоянной основе;

-

имеют от частного предпринимательства годовой доход, исчисленный в соответствии с налоговым законодательством Республики Казахстан, в размере, превышающем 12-кратный минимальный размер заработной платы, установленный законом о республиканском бюджете и действующий на 1 января соответствующего финансового года.

Деятельность перечисленных индивидуальных предпринимателей без государственной регистрации запрещается (Ст. 35 Предпринимательского кодекса).

Физическое лицо, не использующее труд работников на постоянной основе,

1) доходов, подлежащих налогообложению у источника выплаты;

2) имущественного дохода;

3) доходов из источников за пределами Республики Казахстан;

4) доходов домашних работников в соответствии с трудовым законодательством Республики Казахстан, получающих доходы от лиц, не являющихся налоговыми агентами;

5) доходов граждан Республики Казахстан по трудовым договорам (контрактам) и (или) договорам гражданско-правового характера, заключенным с дипломатическими и приравненными к ним представительствами иностранного государства, консульскими учреждениями иностранного государства, аккредитованными в Республике Казахстан, не являющимися налоговыми агентами;

6) доходов граждан Республики Казахстан по трудовым договорам (контрактам) и (или) договорам гражданско-правового характера, заключенным с международными и государственными организациями, зарубежными и казахстанскими неправительственными общественными организациями и фондами, освобожденными от обязательства по исчислению, удержанию и перечислению индивидуального подоходного налога у источника выплаты в соответствии с международными договорами, ратифицированными Республикой Казахстан;

8) доходов медиаторов, за исключением профессиональных медиаторов в соответствии с Законом Республики Казахстан «О медиации», полученных от лиц, не являющихся налоговыми агентами;

9) доходов от личного подсобного хозяйства, учтенного в книге похозяйственного учета в соответствии с законодательством Республики Казахстан, подлежащих налогообложению, по которым не было произведено удержание индивидуального подоходного налога у источника выплаты в связи с представлением налоговому агенту недостоверных сведений лицом, занимающимся личным подсобным хозяйством.

1. Деятельность индивидуального предпринимателя может быть прекращена в добровольном либо принудительном порядке, а также в случае наступления обстоятельств, предусмотренных настоящим Кодексом. В добровольном порядке деятельность индивидуального предпринимателя прекращается в любое время на основании решения, принятого самостоятельно индивидуальным предпринимателем при личном предпринимательстве, всеми участниками совместно – при совместном предпринимательстве. В этом случае индивидуальный предприниматель представляет в орган государственных доходов заявление о прекращении предпринимательской деятельности. 2. В принудительном порядке деятельность индивидуального предпринимателя прекращается по решению суда (Ст. 38 Предпринимательского кодекса).

Бездействующим индивидуальным предпринимателем признается индивидуальный предприниматель, не представивший за налоговый период по истечении одного года после установленного настоящим Кодексом срока представления:

1) декларацию по индивидуальному подоходному налогу;

2) декларацию по налогу на игорный бизнес, по фиксированному налогу при условии, если за три налоговых периода, последующих за указанным налоговым периодом, такая декларация не представлена;

3) упрощенную декларацию при условии, если за два налоговых периода, последующих за указанным налоговым периодом, такая декларация не представлена;

4) расчет стоимости патента в течение двух лет с даты окончания срока действия последнего патента (п.

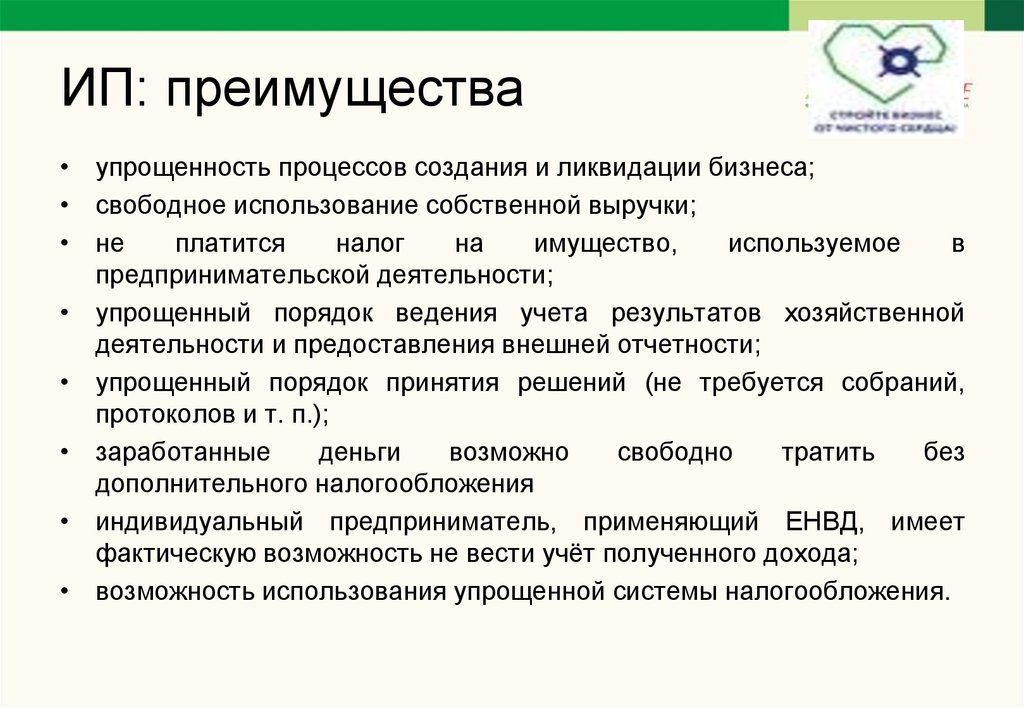

ИП ежемесячно за себя оплачивает социальные платежи: обязательные пенсионные взносы (ОПВ) – 10% от заявленного дохода, не менее 1 МЗП и не более 50 МЗП , социальные отчисления (СО) – 3,5% от заявленного дохода, не менее 1 МЗП и не более 7 МЗП, взносы на обязательное медицинское страхование (ВОСМС) – 5% от 1,4 МЗП, ежемесячно, до 25 числа следующего месяца. ИПН и социальный налог -3% от дохода (1,5% ИПН+1,5% соцналог) —1 раз в полугодие, до 25 августа за 1 полугодие, до 25 февраля следующего года за 2 полугодие.

При наличии работников ИП уплачивает за работников (от суммы их дохода): 10% ИПН (индивидуальный подоходный налог), 10% ОПВ

(обязательные пенсионные взносы), 3,5% СО (социальные отчисления), 3% ОСМС (обязательное медстрахование), но не более 10 МЗП, 2% ВОСМС (взносы на медстрахование) ежемесячно до 25 числа следующего месяца. Социальный налог за работников ИП не платит.

Социальный налог за работников ИП не платит.

Согласно п.4 ст.82 НК РК ИП на упрощенном режиме обязан встать на учет по НДС, в случае, если минимум оборота составляет 20 000-кратный размер МРП, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года.

В минимум оборота, установленный частью первой настоящего пункта, не включаются обороты индивидуального предпринимателя, применяющего специальный налоговый режим на основе упрощенной декларации, в пределах 124 184-кратного размера МРП, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года, совершенные в безналичной форме расчетов с обязательным применением трехкомпонентной интегрированной системы.

Также в минимум оборота не включаются обороты налогоплательщика, применяющего специальный налоговый режим розничного налога.

Если ИП стоит на учете по НДС и является плательщиком НДС, то один раз в квартал сдает ФНО 300.00 — Декларация по налогу на добавленную стоимость.

Если ИП работает на общеустановленном налоговом режиме и имеет транспортные средства, то представляет в налоговые органы по месту регистрации объектов налогообложения расчет текущих платежей по налогу на транспортные средства не позднее 5 июля текущего налогового периода (Ст. 496 НК РК). До 31 марта ИП должен сдать налоговую декларацию ФНО 700.00 по налогу на транспортные средства, земельному налогу и налогу на имущество. ФНО 700.00 сдается всеми ИП, независимо от налогового режима Ст. 496 НК РК.

Если ИП завозит товар в пределах Таможенного союза, то сдает ФНО 328.00 — Заявление о ввозе товаров и уплате косвенных налогов . Налоговая форма сдается до 20 числа следующего месяца в котором был завезен товар.

После регистрации в качестве индивидуального предпринимателя можно самостоятельно выбрать один из трех режимов, по которому будет работать ИП.

Специальный налоговый режим (СНР) на основе упрощенной декларации

Применяется налогоплательщиками, соответствующими следующим условиям:

• Среднесписочная численность работников за период – до 30 человек;

ИП, применяющие упрощенный режим налогообложения сдают ФНО 910.00 — Упрощенная декларация для субъектов малого бизнеса. Данная декларация предназначена для исчисления индивидуального (корпоративного) подоходного и социального налогов, индивидуального подоходного налога с доходов, облагаемых у источника выплаты (далее – ИПН) и социальных платежей. Декларация составляется субъектами малого бизнеса, применяющими специальный налоговый режим на основе упрощенной декларации.

В 2021 году форма 910.00 несколько изменилась, в ней добавились 2 приложения 910.01 и 910.02.

Приложение формы 910.01 – Исчисление налога и социальных платежей по доходам физических лиц. Данная форма предназначена для исчисления налога и социальных платежей с доходов физических лиц, облагаемых у источника выплаты, за исключением иностранцев и лиц без гражданства.

Приложение формы 910.02 – Исчисление ИПН с доходов иностранцев и лиц без гражданства. Данная форма предназначена для отражения сумм доходов, начисленных налоговым агентом работникам — иностранцам и лицам без гражданства, сумм исчисленных налоговым агентом сумм ИПН с доходов иностранцев и лиц без гражданства.

Отчетным периодом сдачи формы 910.00 является полугодие.

Срок представления формы 910.00 — до 15 числа второго месяца, следующего за отчетным периодом.

За 1 полугодие в срок до 15 августа;

за 2 полугодие в срок до 15 февраля.

Уплата налогов (ИПН, Социальный налог) производится в срок до 25 числа второго месяца, следующего за отчетным полугодием, т.е.

за 1 полугодие до 25 августа;

за 2 полугодие до 25 февраля.

Перед сдачей отчетности необходимо проверить правильность начислений работникам и за ИП (если ИП), корректность исчисления налогов и отчислений, сверить исчисленные и уплаченные суммы налогов и отчислений, заполнение регистров. Представить налоговую отчетность можно через Кабинет налогоплательщика, через ИС СОНО, через портал «Электронное правительство» путем подачи электронного обращения, в явочном порядке и посредством почты.

ИП, применяющие общеустановленный режим налогообложения, сдают ФНО 220.00 — Декларация по индивидуальному подоходному налогу. ИПН рассчитывается путём применения ставки 10% к налогооблагаемому доходу, с учетом корректировок, уменьшенному на сумму переносимых убытков.

Налоговый период — год. Декларацию по ИПН (ФНО 220.00) необходимо сдать в налоговый орган по месту нахождения (жительства) не позднее 31 марта года, следующего за отчетным периодом. ИП, применяющие общеустановленный режим налогообложения, уплачивают ИПН после отчетного периода, не позднее 10 апреля (Ст.362 НК РК).

ИП, применяющие специальный налоговый режим на основе патента:

- не используют труд работников;

- осуществляют деятельность в форме личного предпринимательства;

- осуществляют один или несколько из 32 видов деятельности.

Предельный размер дохода для применения СНР на основе патента составляет 3 528 МРП, действующий на 1 января соответствующего финансового года.

В стоимость патента включаются ИПН и социальные платежи:

1. ИПН – 1% от дохода за налоговый период.

2. ОПВ – 10% от заявляемого дохода, но не меньше 10% от 1 МЗП и не выше 10% от 50 МЗП.

3. СО за себя – 3,5% от заявляемого дохода, но не менее 3,5% от 1 МЗП и не более 3,5% от 7 МЗП.

4. Взносы на ОСМС- 5% от 1,4 МЗП.

Стоимость патента уплачивается до представления расчета по ФНО 911.00.

Для применения специального налогового режима на основе патента в налоговый орган по месту нахождения представляется расчет стоимости патента форма 911.00 (далее в целях настоящей главы – расчет). Расчет представляется на бумажном носителе или в электронной форме, в том числе посредством веб-портала «электронное правительство», индивидуальными предпринимателями (п. 2 ст. 685 НК РК) :

1) вновь образованными, – в срок не позднее трех рабочих дней со дня представления уведомления для постановки на регистрационный учет в качестве индивидуального предпринимателя в порядке, определенном законодательством Республики Казахстан о разрешениях и уведомлениях;

2) осуществляющими переход с общеустановленного порядка или иного специального налогового режима, – до 1 числа месяца специального налогового режима на основе патента;

3) применяющими специальный налоговый режим на основе патента для получения очередного патента, – до истечения срока действия предыдущего патента или срока приостановления представления налоговой отчетности.

Расчет является налоговой отчетностью для исчисления стоимости патента.

Стоимость патента исчисляется в соответствии со статьей 686 настоящего Кодекса.

Специальный налоговый режим на основе патента применяется не менее одного месяца в пределах одного налогового периода, если иное не предусмотрено настоящим пунктом п. 5 ст. 685 НК РК .

Специальный налоговый режим на основе патента применяется в течение срока менее одного месяца индивидуальными предпринимателями:

1) вновь зарегистрированными в последнем месяце текущего налогового периода;

2) возобновившими деятельность до или после окончания срока приостановления представления налоговой отчетности в последнем месяце текущего налогового периода.

Для приостановления представления налоговой отчетности индивидуальными предпринимателями, применяющими специальный налоговый режим на основе патента, в налоговый орган по месту нахождения представляется налоговое заявление в порядке, определенном статьей 214 настоящего Кодекса.

Специальный налоговый режим с использованием фиксированного вычета:

- ставка налога 10% от дохода;

- предельный доход за полугодие не должен превышать – 144 184 МРП;

- предельная численность работников – 50 человек, включая самого ИП.

Налоговым периодом для применения специального налогового режима на основе патента с использованием фиксированного вычета является календарный год.

Декларацию для налогоплательщиков, применяющих СНР с использованием фиксированного вычета ФНО 912.00 — необходимо сдать не позднее 31 марта года, следующего за отчетным периодом

За непредставление налоговой отчётности штраф 15 – 70 МРП Ст. 272 КоАП (в зависимости от субъекта предпринимательства) при повторном нарушении. За занижение сумм налогов и других платежей в бюджет в декларации, заявлении или расчёте штраф 20% — 80% ст. 278 КоАП от начисленной суммы налога или другого платежа. ИП на упрощенном режиме налогообложения освобождаются от уплаты ИПН и социального налога на период с 01.01.2020-31.12.2022 г. согласно Закону РК № 290-VI от 27.12.2019 г.

278 КоАП от начисленной суммы налога или другого платежа. ИП на упрощенном режиме налогообложения освобождаются от уплаты ИПН и социального налога на период с 01.01.2020-31.12.2022 г. согласно Закону РК № 290-VI от 27.12.2019 г.

Применение специального налогового режима с нарушением условий, предусмотренных законодательными актами Республики Казахстан для этого режима, – влечет предупреждение. Действие, совершенное повторно в течение года после наложения административного взыскания, – влечет штраф в размере 15 МРП (Ст.270 КоАП).

Невыписка налогоплательщиком счета-фактуры в электронной форме – влечет предупреждение. Действие, совершенное повторно в течение года после наложения административного взыскания, – влечет штраф в размере 40 МРП Ст. 280-1 КоАП.

Непредставление в орган государственных доходов налоговой отчетности в срок, установленный законодательными актами Республики Казахстан, – влечет предупреждение. Деяние, совершенное повторно в течение года после наложения административного взыскания, – влечет штраф в размере 30 МРП Ст. 272 КоАП.

272 КоАП.

Нарушение налогоплательщиком установленного законодательными актами Республики Казахстан срока подачи налогового заявления в орган государственных доходов о постановке на регистрационный учет по налогу на добавленную стоимость – влечет штраф в размере 50 МРП Ст. 269 КоАП.

Выписка налогоплательщиком счета-фактуры в электронной форме с нарушением срока – влечет предупреждение. Действие, совершенное повторно в течение года после наложения административного взыскания, – влечет штраф в размере 20 МРП Ст. 280-1 КоАП.

Неисполнение либо ненадлежащее исполнение ИП обязанностей о пенсионном обеспечении, совершенное в виде: неперечисления, несвоевременного и (или) неполного исчисления, удержания (начисления) и (или) уплаты (перечисления) ОПВ, ОППВ в ЕНПФ — влечет предупреждение, деяние, совершенное повторно в течение года после наложения административного взыскания, – влечет штраф в размере 20% от суммы неперечисленных, несвоевременно и (или) неполно исчисленных, удержанных (начисленных) и (или) уплаченных (перечисленных) ОПВ, ОППВ. Ст. 91 КоАП

Ст. 91 КоАП

Неисполнение либо ненадлежащее исполнение отчислений и (или) взносов на ОСМС обязанностей, об обязательном социальном медицинском страховании, совершенное в виде: неуплаты (неперечисления), несвоевременной и (или) неполной уплаты (несвоевременного и (или) неполного перечисления) отчислений и (или) взносов на ОСМС ИП — влечет предупреждение. Деяния, совершенные повторно в течение года после наложения административного взыскания, — влекут штраф в размере 20% от суммы неуплаченных (неперечисленных), несвоевременно и (или) неполно уплаченных (перечисленных) отчислений и (или) ВОСМС Ст. 92-1 КоАП.

Нарушение ИП срока подачи расчета стоимости патента либо налогового заявления о приостановлении (продлении, возобновлении) представления налоговой отчетности – влечет предупреждение. Деяние, совершенное повторно в течение года после наложения административного взыскания, – влечет штраф в размере 15 МРП Ст. 270 КоАП.

270 КоАП.

Для закрытия деятельности ИП могут воспользоваться упрощенным порядком прекращения предпринимательской деятельности. Прекращение деятельности отдельных категорий ИП в упрощенном порядке осуществляется без проведения камерального контроля ст. 67 НК РК. Для этого ИП должен подать налоговое заявление налогоплательщика о прекращении деятельности, предоставить письменное согласие о приостановлении (продлении или возобновлении) представления налоговой отчетности или в расчете стоимости патента. Упрощенный режим предназначен для ИП, которые: не являются плательщиками НДС; не осуществляют деятельность в форме совместного предпринимательства; не производят и не реализуют: бензин (кроме авиационного), дизельное топливо, этиловый спирт, алкогольную продукцию, табачные изделия, а также не задействованы в игорном бизнесе; не входят в план или список налоговых проверок; не имеют налоговой задолженности и задолженности по социальным платежам. Для закрытия ИП нужно представить в орган госдоходов следующие документы: налоговое заявление о прекращении деятельности; ликвидационную налоговую отчетность; при наличии кассового аппарата — налоговое заявление о снятии с учета ККМ. Снятие ККМ с учета производится в случаях: прекращения осуществления деятельности, связанной с денежными расчетами, осуществляемыми при торговых операциях, выполнении работ, оказании услуг Пп. 1 п. 1 Ст. 69 НК РК. Орган госдоходов на основании письменного согласия снимает налогоплательщика с регистрационного учета в качестве ИП, в случае: непредставления в течение 60 календарных дней со дня истечения срока действия патента или окончания периода приостановления деятельности очередного расчета стоимости патента; непредставления после окончания периода приостановления деятельности налоговой отчетности в течение 60 календарных дней со дня истечения срока представления налоговой отчетности.

Снятие ККМ с учета производится в случаях: прекращения осуществления деятельности, связанной с денежными расчетами, осуществляемыми при торговых операциях, выполнении работ, оказании услуг Пп. 1 п. 1 Ст. 69 НК РК. Орган госдоходов на основании письменного согласия снимает налогоплательщика с регистрационного учета в качестве ИП, в случае: непредставления в течение 60 календарных дней со дня истечения срока действия патента или окончания периода приостановления деятельности очередного расчета стоимости патента; непредставления после окончания периода приостановления деятельности налоговой отчетности в течение 60 календарных дней со дня истечения срока представления налоговой отчетности.

754-I-сон 14.04.1999. О ПРЕДПРИНИМАТЕЛЬСТВЕ И ГАРАНТИЯХ ДЕЯТЕЛЬНОСТИ ПРЕДПРИНИМАТЕЛЕЙ

|

Акт утратил силу 15. |

06.2000

06.2000

ЗАКОН РЕСПУБЛИКИ УЗБЕКИСТАН

О ПРЕДПРИНИМАТЕЛЬСТВЕ И ГАРАНТИЯХ ДЕЯТЕЛЬНОСТИ ПРЕДПРИНИМАТЕЛЕЙ

Статья 1. Цель и основные задачи Закона

Статья 2. Законодательство о предпринимательстве и гарантиях деятельности предпринимателей

Статья 3. Понятие предпринимательства

Статья 4. Субъекты предпринимательской деятельности

Статья 5. Объединения субъектов предпринимательской деятельности

Статья 6. Государственная регистрация субъектов предпринимательской деятельности

Статья 7. Лицензирование отдельных видов предпринимательской деятельности

Статья 8. Имущественная основа предпринимательской деятельности

Статья 9. Кредитование и страхование субъектов предпринимательской деятельности

Кредитование и страхование субъектов предпринимательской деятельности

Статья 10. Учет и отчетность

Статья 11. Права субъектов предпринимательской деятельности

Статья 12. Обязанности субъектов предпринимательской деятельности

Статья 13. Проверка деятельности субъектов предпринимательства

Статья 14. Виды индивидуального предпринимательства

Статья 15. Личное предпринимательство (предпринимательство одного лица)

Статья 16. Формы совместного предпринимательства

Статья 17. Особенности государственной регистрации индивидуального предпринимателя

Статья 18. Регистрационный сбор

Статья 19. Осуществление индивидуального предпринимательства под своим именем

Статья 20. Требования к качеству продукции (работ, услуг)

Статья 21. Торгово-посредническая деятельность

Статья 22. Внешнеэкономическая деятельность

Статья 23. Трудовые отношения

Статья 24. Денежные расчеты

Статья 25. Банковское обслуживание

Статья 26. Налогообложение

Налогообложение

Статья 27. Учет результатов индивидуального предпринимательства

Статья 28. Банкротство индивидуального предпринимателя

Статья 29. Предпринимательское дело (бизнес). Передача (продажа) предпринимательского дела (бизнеса) другому лицу

Статья 30. Особенности обращения взыскания по долгам при индивидуальном предпринимательстве

Статья 31. Государственное стимулирование предпринимательской деятельности

Статья 32. Программы развития предпринимательства

Статья 33. Полномочия органов государственной власти на местах в сфере стимулирования предпринимательства

Статья 34. Фонды поддержки предпринимательской деятельности

Статья 35. Гарантии прав и интересов субъектов предпринимательской деятельности

Статья 36. Гарантии права собственности и других вещных прав субъектов предпринимательской деятельности

Статья 37. Защита результатов интеллектуальной деятельности

Статья 38. Защита нераскрытой информации

Статья 39. Защита чести, достоинства и деловой репутации субъекта предпринимательской деятельности

Защита чести, достоинства и деловой репутации субъекта предпринимательской деятельности

Статья 40. Гарантии невмешательства в предпринимательскую деятельность

Статья 41. Гарантии свободы распоряжения доходами

Статья 42. Гарантии доступности информации

Статья 43. Дополнительные гарантии

Статья 44. Ликвидация (прекращение деятельности) субъекта предпринимательства

Статья 45. Разрешение споров

Статья 46. Ответственность за нарушение законодательства о предпринимательстве и гарантиях деятельности предпринимателей

Президент Республики Узбекистан И. КАРИМОВ

г. Ташкент,

14 апреля 1999 г.,

№ 754-I

(Ведомости Олий Мажлиса Республики Узбекистан, 1999 г., № 5, ст. 106)

Самозанятость: определение, виды и льготы

Что такое самозанятость?

Самозанятое лицо не работает на конкретного работодателя, который платит ему постоянную заработную плату или заработную плату. Самозанятые лица или независимые подрядчики получают доход, заключая прямые контракты с торговлей или бизнесом.

Самозанятые лица или независимые подрядчики получают доход, заключая прямые контракты с торговлей или бизнесом.

В большинстве случаев плательщик не будет удерживать налоги, поэтому это становится обязанностью самозанятого лица.

Самозанятые лица могут быть заняты в различных профессиях, но, как правило, обладают высокой квалификацией в определенном виде работы. Писатели, торговцы, фрилансеры, трейдеры/инвесторы, юристы, продавцы и страховые агенты — все они могут быть самозанятыми.

Key Takeaways

- Самозанятые работают исключительно на себя и заключают контракты напрямую с клиентами.

- Самозанятость может не облагаться налогом у источника, поэтому самозанятые несут ответственность за уплату налогов.

- Самозанятость может обеспечить большую гибкость работы и автономию; однако это также сопряжено с большей степенью риска занятости и более изменчивым доходом.

Самозанятость

Понимание самозанятости

Хотя точное определение самозанятости различается между Бюро статистики труда США (BLS), Налоговой службой (IRS) и частными исследовательскими фирмами, к самозанятым относятся независимые подрядчики, индивидуальные предприниматели и частные лица. занимается партнерскими отношениями.

занимается партнерскими отношениями.

Под самозанятым лицом понимается любое лицо, которое зарабатывает себе на жизнь любым независимым занятием экономической деятельностью, в отличие от заработка на жизнь, работая на компанию или другого человека (работодателя). Фрилансер или независимый подрядчик, который выполняет всю свою работу для одного клиента, может по-прежнему быть самозанятым лицом.

Самозанятый человек часто не то же самое, что быть владельцем бизнеса. Владелец бизнеса, например, может нанять сотрудников и, по сути, стать боссом — сотрудником-владельцем, который управляет бизнесом.

В качестве альтернативы владелец бизнеса имеет долю собственности, но может не участвовать в повседневной деятельности компании. Напротив, самозанятое лицо одновременно владеет бизнесом, а также является основным или единственным оператором. Правила налогообложения, которые применяются к тем, кто работает не по найму, отличаются от наемных работников или владельцев бизнеса.

Виды самозанятости

Независимые подрядчики — это предприятия или частные лица, нанятые для выполнения определенных работ. Они получают оплату только за ту работу, которую выполняют. Поскольку они не считаются наемными работниками, они не получают льготы или компенсацию работникам, их клиенты не удерживают налоги со своих платежей за выполненную работу, и к ним не применяются законы о равных возможностях.

Примеры независимых подрядчиков включают врачей, журналистов, внештатных работников, юристов, актеров и бухгалтеров, которые занимаются бизнесом для себя. Стоит отметить, что независимые подрядчики не ограничиваются только специализированными областями и могут включать в себя широкий спектр работ.

Индивидуальные предприниматели являются единственными владельцами некорпоративных предприятий, тогда как в партнерствах участвуют два или более самозанятых человека, которые вместе создают бизнес. Независимые подрядчики, индивидуальные предприниматели и товарищества часто нанимают небольшое количество сотрудников, чтобы те помогали им в работе.

16,3 млн

Количество самозанятых (зарегистрированных и некорпорированных) в США в марте 2022 г.

Предполагается, что количество фрилансеров, особенно в так называемой гиг-экономике, будет продолжать расти. В 2021 году насчитывалось около 67,6 млн фрилансеров, а в 2027 году ожидается рост до 86,5 млн долларов. К 2027 году ожидается, что 50,9% рабочей силы будут фрилансерами.

Особые указания

Самозанятое лицо должно подавать ежегодные налоги и платить расчетный квартальный налог. Помимо подоходного налога, они также, как правило, обязаны платить налог на самозанятость в размере 15,3%. Из этого налога 12,4% идет на социальное обеспечение с первых 142 800 долларов в 2021 году, а 2,9% идет на налог на Medicare.

Самозанятое лицо будет платить работодателю и работнику часть налогов на социальное обеспечение и медицинскую помощь. Те, кто получает чистую прибыль менее 400 долларов в год, освобождаются от уплаты налогов на этот доход.

Гиг-экономика, явление, появившееся с цифровизацией, включает в себя все: от водителей Uber до выгульщиков собак и консультантов. Есть плюсы и минусы в том, чтобы быть гиг-работником.

Есть плюсы и минусы в том, чтобы быть гиг-работником.

Плюсы, конечно, в гибкости и контроле, но минусы в том, что нет гарантии работы, зарплата часто низкая, и нет льгот для сотрудников, таких как больничный или план медицинского страхования. Гигантские работники должны быть дисциплинированы, когда дело доходит до уплаты налогов, потому что они не получают W-2 и должны самостоятельно обрабатывать все удержания налогов.

Каковы основные виды самозанятости?

Основными видами самозанятых категорий являются независимый подрядчик, то есть физическое лицо, выполняющее определенную работу; индивидуальное владение, которое является коммерческим предприятием, управляемым физическим лицом и которое может иметь или не иметь дополнительных сотрудников; и партнерство, которое представляет собой бизнес-структуру между двумя или более лицами со статусом собственности.

Как предоставить подтверждение дохода, если вы работаете не по найму?

Подтверждение дохода может потребоваться в различных случаях, например, при подаче налоговой декларации, получении ипотечного или другого кредита или при покупке медицинской страховки. Способы подтверждения дохода, если вы работаете не по найму, включают налоговые декларации, форму 109.9, банковские выписки (как с личного, так и с коммерческого счета), проверенные отчеты о прибылях и убытках и официальные счета-фактуры.

Способы подтверждения дохода, если вы работаете не по найму, включают налоговые декларации, форму 109.9, банковские выписки (как с личного, так и с коммерческого счета), проверенные отчеты о прибылях и убытках и официальные счета-фактуры.

Каковы преимущества самозанятости?

Преимущества работы не по найму включают в себя: быть самому себе начальником, составлять свой собственный график, быть гибким, работать над своей мечтой, получать удовольствие от трудностей, связанных с запуском чего-то с нуля, выбирать людей, с которыми вы работаете, и создавать свои собственные рабочая среда.

Самозанятое лицо Определение

Кто является самозанятым лицом?

Самозанятым лицом является независимый подрядчик или индивидуальный предприниматель, который сообщает о доходах от самозанятости. Самозанятые люди работают на себя в различных профессиях, профессиях и занятиях, а не работают на работодателя. В зависимости от юрисдикции к самозанятым лицам могут предъявляться особые требования по подаче налоговой декларации.

Key Takeaways

- Самозанятый человек — это человек, который зарабатывает себе на жизнь любым независимым занятием экономической деятельностью, а не работой на компанию или частное лицо.

- Бизнес-структуры, которые могут выбрать самозанятые, включают независимых подрядчиков, индивидуальных предпринимателей, товарищества, корпорации, корпорации S и компании с ограниченной ответственностью (LLC).

- Самозанятые лица, как правило, обладают высокой квалификацией в определенном виде работы.

- Самозанятые променяли комфорт безопасности на радость свободы.

Как это работает для самозанятого лица

Самозанятым лицом в Соединенных Штатах, согласно определению Службы внутренних доходов (IRS), является тот, кто:

- Занимается торговлей или бизнесом в качестве индивидуального предпринимателя или независимого подрядчика

- Является членом товарищества, занимающегося торговлей или бизнесом

- В остальном занимается бизнесом для себя (включая работу неполный рабочий день)

Другими словами, самозанятым лицом является любой, кто зарабатывает себе на жизнь любым независимым занятием экономической деятельностью, а не зарабатывает на жизнь, работая на компанию или другого человека (работодателя). Фрилансер или независимый подрядчик, который выполняет всю свою работу для одного клиента, может по-прежнему быть самозанятым лицом.

Фрилансер или независимый подрядчик, который выполняет всю свою работу для одного клиента, может по-прежнему быть самозанятым лицом.

Самозанятые лица могут быть заняты в различных профессиях, но, как правило, обладают высокой квалификацией в определенном виде работы. Писатели, редакторы, коммерсанты, трейдеры/инвесторы, юристы, актеры, продавцы и страховые агенты могут работать не по найму.

Любой, кто работает не по найму, но не является независимым подрядчиком, может выбрать различные бизнес-структуры. Наиболее распространенными являются товарищество, единоличное владение, корпорация, корпорация S и компания с ограниченной ответственностью (LLC).

Преимущества и недостатки самозанятости

Преимущества

Возможно, главным преимуществом самозанятости является свобода: делать то, что любишь, самому устанавливать график работы, решать, какую работу ты будешь выполнять, а какую нет. Если вы работаете из дома, вы можете сэкономить на транспорте до офиса, а также на гардеробе, который требуется для офиса, и получить налоговый вычет за коммерческое использование вашего дома (подробнее об этом ниже).

Если вы строите свой собственный бизнес, у вас есть полный контроль над тем, как это сделать, кого (если кого) нанять, как и кому продавать ваш продукт. Вы не ограничены зарплатой в том, сколько денег вы можете заработать. Начальник с ограниченным кругозором не помешает вашему творческому подходу к решению проблем. Наконец, есть чувство гордости и достижения в создании успешного предприятия, которое принадлежит вам и только вам.

Недостатки

Самым большим недостатком самозанятости является неопределенность риска. Вы не можете быть ограничены в том, что вы можете заработать, но вам также не гарантируется определенная заработная плата. Когда у вас плохой месяц или два, вы должны быть в состоянии поглотить потери. Вы должны взять на себя все расходы по бизнесу; нет сдачи отчета о расходах для возмещения. Если вы будете заниматься своим бизнесом в одиночку, вы лишитесь духа товарищества и поддержки коллег.

Есть и финансовые минусы. Вы должны заплатить работодателю половину налогов Social Security и Medicare в дополнение к своей половине. Вы не имеете права на планы медицинского обслуживания, предоставляемые работодателем, и вместо этого должны финансировать свою собственную медицинскую страховку. У вас нет доступа к спонсируемым работодателем планам пенсионных накоплений, таким как 401(k), и вы не можете получить финансовую компенсацию, которую работодатель часто вносит в такие пенсионные планы.

Вы не имеете права на планы медицинского обслуживания, предоставляемые работодателем, и вместо этого должны финансировать свою собственную медицинскую страховку. У вас нет доступа к спонсируемым работодателем планам пенсионных накоплений, таким как 401(k), и вы не можете получить финансовую компенсацию, которую работодатель часто вносит в такие пенсионные планы.

Поскольку налоги не вычитаются из их зарплаты, лица, работающие не по найму, должны ежеквартально уплачивать предварительно рассчитанные налоги в IRS.

Вам доступны альтернативные планы пенсионных сбережений, такие как соло 401 (k), упрощенный индивидуальный пенсионный счет для сотрудников (SEP IRA) и план соответствия сбережений для сотрудников (SIMPLE) IRA, но вы должны финансировать их все самостоятельно.

К счастью, лимиты взносов для этих планов обычно выше, чем для планов 401(k). Например, для SEP IRA в 2021 году лимит составляет либо 25% от компенсации, либо 58 000 долларов США (увеличение до 61 000 долларов США в 2022 году), а лимит 2021 года для 401 (k) составляет 19 долларов США. 500 долларов (увеличение до 20 500 долларов в 2022 году). Конечно, вы должны действительно зарабатывать деньги, чтобы воспользоваться более высоким лимитом.

500 долларов (увеличение до 20 500 долларов в 2022 году). Конечно, вы должны действительно зарабатывать деньги, чтобы воспользоваться более высоким лимитом.

Как самозанятые платят налоги

Самозанятое лицо должно подавать ежегодные налоги и платить расчетные квартальные налоги. Помимо подоходного налога, они также, как правило, должны платить налог на самозанятость, который представляет собой налог на социальное обеспечение и медицинскую помощь для самозанятых, который составляет 15,3% (12,4% на социальное обеспечение на первые 142 800 долларов США в 2021 году, увеличиваясь до 147 000 долларов США. в 2022 году 2,9% для Medicare без ограничения).

Самозанятое лицо может вычесть часть налога, эквивалентную работодателю, для снижения своего скорректированного валового дохода (AGI). Чтобы выяснить, должны ли они платить налог на самозанятость, физическое лицо должно определить свой чистый доход и убытки от своей деятельности по Приложению C. Любой, кто заработал не менее 400 долларов, должен уплатить налог.

Самозанятые могут иметь право на вычет расходов на коммерческое использование своего дома, известный как «вычет домашнего офиса». В соответствии с определенными правилами IRS вы можете вычесть такие вещи, как часть вашей страховки, арендной платы, ремонта, систем безопасности и счетов за коммунальные услуги и услуги, которые использовались в деловых целях.

Самозанятые лица: Европа

Лица, работающие на себя в Соединенном Королевстве, классифицируются как «индивидуальные предприниматели». Если человек ведет собственный бизнес и несет ответственность за его успехи и неудачи, имеет одновременно несколько клиентов, сам решает, когда и как работать, и обладает рядом других характеристик, то он, скорее всего, самозанятый.

В Европейском союзе самозанятые лица определяются как лица, «которые работают в своем собственном бизнесе, профессиональной практике или на ферме с целью получения прибыли и не нанимают других лиц».

Какая часть моего дохода может облагаться налогом на социальное обеспечение?

Налог на социальное обеспечение применяется к доходам до 142 800 долларов США в 2021 году и 147 000 долларов США в 2022 году.