Валютная интервенция, цель валютных интервенций ЦБ, проведение валютных интервенций в Росии, девальвация и ревальвация

Валютная интервенция создается ЦБ для поддержки отечественного курса рубля, представляя собой покупку/высвобождение иностранной валюты. Статья призвана помочь трейдерам сконцентрировать внимание на основных аспектах операции.

Законы трейдинга и валютные интервенции ЦБ?

Какова реальная цель валютных интервенций?

Как валютная интервенция в России влияет на курс рубля на иностранной бирже?

Как влияет проведение валютных интервенций на биржевые операции?

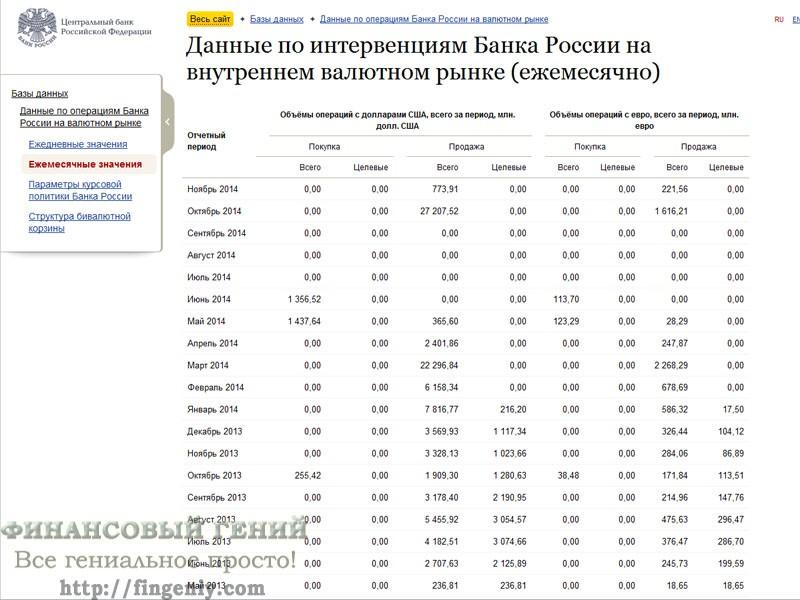

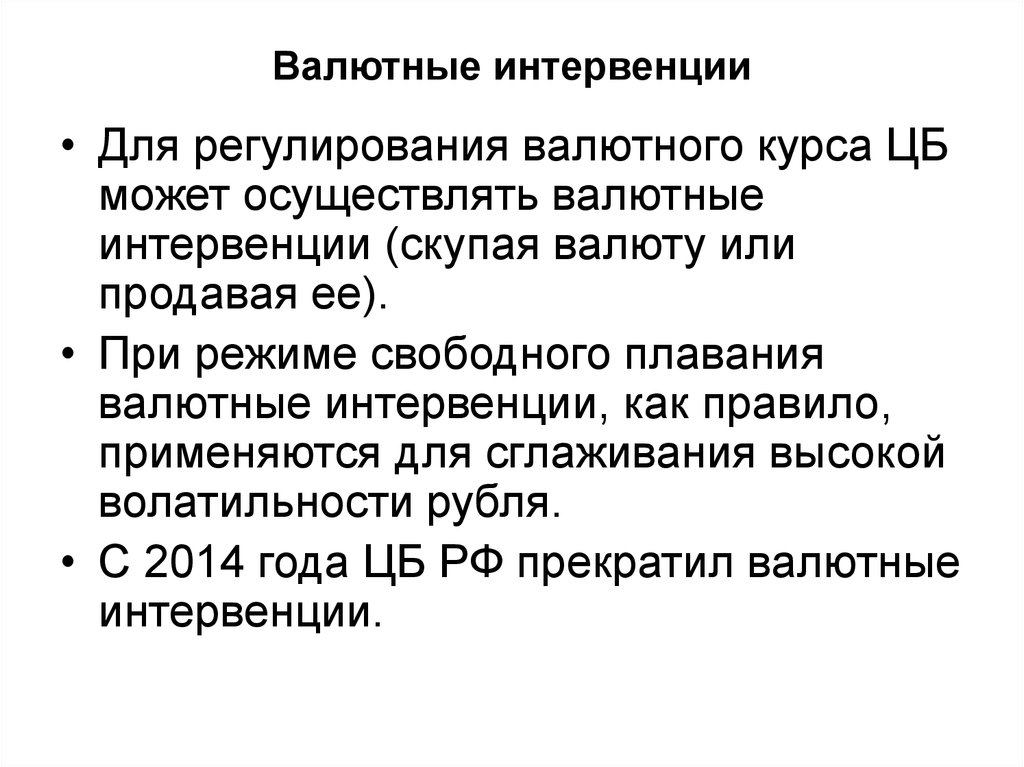

Когда благоприятны валютные интервенции, девальвация, ревальвация?

Законы трейдинга и валютные интервенции ЦБ?

Брокеру нужно знать, что валютные интервенции ЦБ могут быть:

- Открытыми.

- Фиктивными.

В первом случае вы наблюдаете операции ЦБ на бирже, во втором – заявления о готовящейся операции. Для зарабатывающего на краткосрочном спрэде оба способа важны.

Каждый участник торгов должен понимать:

- когда ЦБ РФ сбывает USD/EUR, происходит подорожание рубля;

- скупка же инвалюты ЦБ России ведет к падению рублевого курса.

Используйте стоп-лосс приказ, торгуя на кратком минутном таймфрейме. Используя слухи о готовящейся интервенции, можно подготовить индивидуальную стратегию и прокатиться на операциях ЦБ, снимая сливки.

Какова реальная цель валютных интервенций?

Обычно ЦБ идет против «толпы», против ведущего тренда, нападая на растущий курс конкурента. Цель валютных интервенций – подогрев интереса участников торгов к нацвалюте.

ЦБ применяет 2 тактики:

- прямое дезинформирование;

- запуск информационного бредогенератора.

Первая мера нацелена на снижение паники среди трейдеров, вторая – среди населения. При этом область применения – внутренний и зарубежный валютный рынок.

Как валютная интервенция в России влияет на курс рубля на иностранной бирже?

Валютная интервенция в России бывает 4 форм:

- Вербальная.

Работает через устную оценку сложившейся ситуации Казначейством, Минфином, Правительством РФ.

Работает через устную оценку сложившейся ситуации Казначейством, Минфином, Правительством РФ. - Операционная. Реализуется путем физических операций с валютой.

- Согласованная. Формируется при участии нескольких стран (их ЦБ) с целью влияния на курс конкретной валюты.

- Стилизованная. Происходит путем продажи валюты с сокращением национальной денежной массы.

Работает через устную оценку сложившейся ситуации Казначейством, Минфином, Правительством РФ.

Работает через устную оценку сложившейся ситуации Казначейством, Минфином, Правительством РФ.Отслеживая новости, вы можете предугадывать действия ЦБ и готовиться к ним заранее.

Как влияет проведение валютных интервенций на биржевые операции?

Стабилизация японской иены после крупномасштабных катаклизмов стала возможной благодаря взаимодействию участников. А спрогнозировавшие проведение валютных интервенций трейдеры успели обогатиться на спотовых операциях.

Запомните основные правила трейдинга:

- Нацвалюта растет при спросе (соответственно укрепляется стимуляцией спроса).

- Реакция на новость о готовящейся интервенции всегда быстрее самой операции.

- Валютное регулирование напрямую зависит от доходности экспортных операций.

При значительном удельном весе экспорта в балансе страны правительству выгодно иметь слабый рубль, а краткосрочные колебания направлены на привлечение инвесторов.

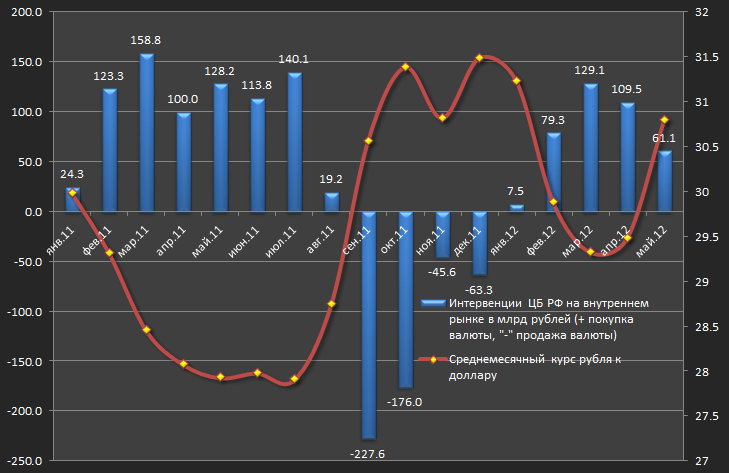

Когда благоприятны валютные интервенции, девальвация, ревальвация?

Основные рычаги современного экономического регулирования: валютные интервенции, девальвация; ревальвация.

Эффективность их применения зависит от задачи, стоящей перед ЦБ: снижение или повышение рубля.

Необходимо оценивать не только характер производимых операций, но и их причины, что особенно важно для долгосрочных операций. Помните, подобные акции дают чаще всего временный эффект, а скрытая валютная интервенция может быть проведена через коммерческие финансовые структуры.

Лучшие предложения дня

Сравни.ру

Энциклопедия

Банки

Словарь

Влияет ли на потребительский рынок валютная интервенция в России?

Курс японской иены резко вырос после первой интервенции ЦБ с 1998 года

Новости

ЦБ Японии провел валютную интервенцию на рынке впервые с 1998 года, пытаясь остановить обвал курса иены к доллару. Он пошел на такой шаг после того, как валюта достигла нового минимума за последние 24 года

Он пошел на такой шаг после того, как валюта достигла нового минимума за последние 24 года

Евро/Доллар

EUR/USD

-0,82%

Доллар/Рубль

USD/RUB

-3,05%

(Фото: Kim Kyung Hoon / Reuters)

Банк Японии провел валютную интервенцию на фоне продолжающегося обвала курса национальной валюты по отношению к доллару на международном рынке Форекс. Это произошло впервые с 1998 года, сообщило агентство Reuters.

На торгах в четверг, 22 сентября, иена упала до нового минимума за 24 года. Курс доллара к японской иене вырос на 1,3% по сравнению с уровнем закрытия предыдущего дня — до уровня 145,9 иены по состоянию на 10:04 мск. После того как ЦБ Японии начал интервенции на валютном рынке, курс доллара к иене резко упал. На минимуме он падал на 3,67% от дневного максимума и опускался до 140,73 иены за доллар (11:43 мск).

По состоянию на 12:54 мск курс доллара снижался на 0,7% — до 143,05 иены за доллар.

Представитель Минфина Японии подтвердил проведение валютных интервенций, сообщило издание. «Мы предприняли решительные действия [на валютном рынке]», — заявил журналистам заместитель министра финансов Японии Масато Канда. В последний раз Япония проводила интервенции для поддержки своей валюты в 1998 году, когда финансовый кризис в Азии вызвал распродажу иены и быстрый отток капитала из региона. Тогда обменный курс приближался к 146 иенам за доллар.

«Мы предприняли решительные действия [на валютном рынке]», — заявил журналистам заместитель министра финансов Японии Масато Канда. В последний раз Япония проводила интервенции для поддержки своей валюты в 1998 году, когда финансовый кризис в Азии вызвал распродажу иены и быстрый отток капитала из региона. Тогда обменный курс приближался к 146 иенам за доллар.

Азии предсказали новый финансовый кризис из-за обвала иены

Валюта,

Доллар,

Япония

С января иена обесценилась примерно на 20%, а всего за последний год валюта Японии упала к доллару примерно на 32%. Удешевление японской валюты к американскому доллару связано с увеличивающейся разницей в процентных ставках в США и Японии. Падение валюты усилилось после очередного решения центрального банка Японии сохранить сверхнизкие процентные ставки.

По итогам двухдневного заседания в четверг, 22 сентября, Банк Японии принял решение сохранить отрицательную ставку по краткосрочным кредитам на уровне минус 0,1%. Целевая доходность десятилетних гособлигаций Японии — около нуля, сообщил регулятор. Он также заявил, что не планирует повышать процентные ставки в течение некоторого времени.

Целевая доходность десятилетних гособлигаций Японии — около нуля, сообщил регулятор. Он также заявил, что не планирует повышать процентные ставки в течение некоторого времени.

Банк Японии остается единственным банком, который сохраняет процентные ставки на отрицательном уровне. Такую политику ЦБ проводит для поддержки деловой активности в стране. Регулятор сохраняет отрицательные ставки с 2016 года.

Курс японской иены к доллару США достиг минимума с августа 1998 года

Доллар,

Банки и финансы,

Валюта,

иена

ФРС США в среду подняла ставки на 75 б.п. и просигнализировала о возможности продолжения повышения ставок с целью замедлить рекордную за несколько десятилетий инфляцию. Это уже пятое повышение ставок ФРС с начала года.

«Рынок ожидал какого-то вмешательства в определенный момент, учитывая увеличение количества словесных интервенций, которые мы слышали за последние несколько недель», — сказал главный макроэкономист Equiti Capital Стюарт Коул. Однако, по мнению эксперта, валютные интервенции редко бывают успешными, и он ожидает, что сегодняшний шаг ЦБ Японии даст лишь временную передышку для иены и она продолжит падение.

Однако, по мнению эксперта, валютные интервенции редко бывают успешными, и он ожидает, что сегодняшний шаг ЦБ Японии даст лишь временную передышку для иены и она продолжит падение.

Подборка РБК Банки

Выгодные предложения от РБК Банки

Поделиться

Материалы к статье

Марина Мазина

Валютная интервенция Определение, стратегии, цели

К

Джеймс Чен

Полная биография

Джеймс Чен, CMT — опытный трейдер, инвестиционный консультант и стратег глобального рынка.

Узнайте о нашем редакционная политика

Обновлено 24 марта 2021 г.

Что такое валютная интервенция?

Валютная интервенция — это инструмент денежно-кредитной политики, при котором центральный банк принимает активное участие в воздействии на курс перевода денежных средств в национальной валюте, обычно используя собственные резервы или собственные полномочия для создания валюты. Центральные банки, особенно в развивающихся странах, вмешиваются в валютный рынок, чтобы создать резервы для себя или предоставить их банкам страны. Их целью часто является стабилизация обменного курса.

Центральные банки, особенно в развивающихся странах, вмешиваются в валютный рынок, чтобы создать резервы для себя или предоставить их банкам страны. Их целью часто является стабилизация обменного курса.

Ключевые выводы

- Валютные интервенции относятся к усилиям центральных банков по стабилизации валюты.

- Дестабилизирующие эффекты могут исходить как от рыночных, так и от нерыночных сил.

- Стабилизация валюты может потребовать краткосрочных или долгосрочных интервенций.

- Стабилизация позволяет инвесторам чувствовать себя более комфортно при транзакциях с использованием соответствующей валюты.

Понимание валютных интервенций

Когда центральный банк увеличивает денежную массу с помощью различных средств, он должен быть осторожным, чтобы свести к минимуму непреднамеренные эффекты, такие как безудержная инфляция. Успех валютных интервенций зависит от того, как центральный банк стерилизует воздействие своих интервенций, а также от общей макроэкономической политики, установленной правительством.

Две трудности, с которыми сталкиваются центральные банки, связаны с определением сроков и объема интервенций, поскольку это часто является суждением, а не холодным, неопровержимым фактом. Количество резервов, тип экономических проблем, стоящих перед страной, и постоянно меняющиеся рыночные условия требуют, чтобы был проведен достаточный объем исследований и понимания, прежде чем определить, как предпринять продуктивный курс действий. В некоторых случаях корректирующее вмешательство может потребоваться вскоре после первой попытки.

Зачем вмешиваться?

Валютные интервенции бывают двух видов. Во-первых, центральный банк или правительство могут прийти к выводу, что их валюта постепенно теряет синхронизацию с экономикой страны и оказывает на нее неблагоприятное воздействие. Например, страны, сильно зависящие от экспорта, могут обнаружить, что их валюта слишком сильна, чтобы другие страны могли позволить себе производить товары, которые они производят. Они могут вмешиваться, чтобы поддерживать валюту в соответствии с валютами стран, импортирующих их товары.

Швейцарский национальный банк (SNB) принимал подобные меры с сентября 2011 г. по январь 2015 г. SNB установил минимальный обменный курс между швейцарским франком и евро. Это предотвратило укрепление швейцарского франка выше приемлемого уровня для других европейских импортеров швейцарских товаров.

Этот подход был успешным в течение трех с половиной лет, после чего ШНБ решил, что должен позволить свободно плавающему курсу швейцарского франка. Внезапно, без предварительного предупреждения, центральный банк Швейцарии опубликовал минимальный обменный курс. Это имело крайне негативные последствия для некоторых предприятий, но в целом швейцарская экономика не пострадала от интервенции.

Вмешательство также может быть краткосрочной реакцией на определенное событие. Однократное событие может привести к тому, что валюта страны изменится в одном направлении за очень короткий промежуток времени. Центральные банки будут вмешиваться с единственной целью обеспечения ликвидности и снижения волатильности. После того, как ШНБ повысил минимальный порог своей валюты по отношению к евро, курс швейцарского франка упал на целых 25 процентов. ШНБ вмешался в краткосрочной перспективе, чтобы остановить дальнейшее падение франка и обуздать волатильность.

После того, как ШНБ повысил минимальный порог своей валюты по отношению к евро, курс швейцарского франка упал на целых 25 процентов. ШНБ вмешался в краткосрочной перспективе, чтобы остановить дальнейшее падение франка и обуздать волатильность.

Риски валютных интервенций

Валютные интервенции могут быть рискованными, поскольку они могут подорвать доверие к центральному банку, если ему не удастся сохранить стабильность. Защита национальной валюты от спекуляций стала причиной валютного кризиса 1994 года в Мексике и стала ведущим фактором азиатского финансового кризиса 1997 года.

Хронология: история интервенций центрального банка0008 ЛОНДОН (Рейтер) — Ниже приводится хронология интервенций основных центральных банков на валютных рынках по доллару, иене, марке и евро.

Май 2010 г. — Швейцарский национальный банк вмешивается в валютный рынок, чтобы ослабить франк, поскольку швейцарская валюта достигает исторического максимума выше 1,40 за евро. Трейдеры говорят, что 19 мая он купил 17 миллиардов евро. Они ссылаются на регулярную активность ШНБ с апреля.

Они ссылаются на регулярную активность ШНБ с апреля.

Апрель 2010 г. — ШНБ вмешивается в валютный рынок, чтобы ослабить франк по отношению к евро. Предварительные правительственные данные показывают, что валютные резервы Швейцарии выросли на 28,7 млрд франков (24,83 млрд долларов) до 153,6 млрд в апреле, когда ШНБ увеличил свой валютный резерв, чтобы удерживать евро на уровне около 1,43 франка.

Декабрь 2009 г. — март 2010 г. — Трейдеры сослались на активность SNB 21 декабря, 29 января, 12 февраля, 23 февраля и 2 марта, чтобы защитить уровень 1,46 за евро.

12 марта 2009 г. — SNB впервые с августа 1995 г. ослабляет франк после того, как франк достиг исторического минимума 1,4576 за евро. Такая интервенция привела франк к 1,5450 в том же месяце. Квартальные данные показывают, что центральный банк потратил около 4 миллиардов евро франков.

Июнь 2007 г. — Новая Зеландия вмешивается впервые с тех пор, как 19 марта был введен в обращение новозеландский доллар.

Март 2004 г. — В марте Япония продает валютные интервенции на сумму 4,7026 трлн иен. В первом квартале Япония продала 14,8315 трлн иен, чтобы остановить рост иены, выйдя на рынок на 47 дней с 1 января по 31 марта. Март ознаменовал конец 15-месячной кампании Японии по сдерживанию роста иены. На него было потрачено 35 триллионов иен, или более 300 миллиардов долларов.

Февраль 2004 г. — Япония продолжает активную интервенцию, потратив 3,3420 триллиона иен на сдерживание роста иены. Доллар достиг 3-летнего минимума в 105,14 иены, после чего восстановился на 4,5%.

30 января 2004 г. — Япония продала рекордные 7,1545 трлн иен в период с 27 декабря по 28 января. 27 января доллар упал до 3-летнего минимума около 105,45 иен. Министерство финансов также продало 5,014 трлн иен иностранных облигаций Банк Японии для привлечения средств для интервенции посредством сделки репо, по которой он позже выкупит бумагу.

Декабрь 2003 г. — Япония продала 2,2519 трлн иен в период с 29 ноября по 26 декабря, доведя объем интервенций до рекордных 20 трлн в 2003 г. Министерство финансов указало в своем проекте бюджета на 2004/05 г., что оно поднимет потолок интервенций до 140 трлн иен с 79 трлн. Пока бюджет не был принят, министерство просило Банк Японии предоставить краткосрочные средства, покупая иностранные облигации со своего счета в иностранной валюте в соответствии с соглашением об обратном выкупе.

Ноябрь 2003 г. — Япония продала 1,5996 трлн иен в период с 30 октября по 26 ноября, в результате чего объем интервенций составил около 17,8 трлн иен в год. В этот период доллар упал до трехлетнего минимума в 107,52 иены.

Октябрь 2003 г. — Япония продала 2,723 трлн иен в период с 27 сентября по 29 октября, доведя интервенцию до нового годового максимума в 16,2 трлн иен. 30 сентября Министерство финансов подтвердило, что продавало иену за доллары, действуя через Федеральную резервную систему Нью-Йорка. Это нарушило недавнее молчание Минфина о вмешательстве.

Это нарушило недавнее молчание Минфина о вмешательстве.

Сентябрь 2003 г. — Япония продала 4,4573 трлн иен, что является месячным рекордом, на валютном рынке в сентябре после воздержания от интервенций в августе. Аналитики считают, что практически все интервенции были проведены до 20 сентября, когда Группа семи промышленно развитых стран выступила с заявлением, в котором призвала к гибкости обменных курсов.

Июль 2003 г. — Япония продает 2,0272 трлн иен в июле, чтобы предотвратить резкое укрепление иены. Июльский показатель поднимает общий объем интервенций на продажу иены до нового годового максимума в размере около 9 триллионов иен. Предыдущий максимум был достигнут в 1991 году на уровне 7,6411 трлн иен.

Июнь 2003 г. — Япония продала 628,9 млрд иен на валютных рынках в период с 29 мая по 26 июня, чтобы остановить рост иены. Этот показатель значительно меньше, чем в предыдущем месяце.

Июнь 2003 г. — Официальные резервы Японии выросли до рекордного уровня в конце мая, в основном из-за самого большого в истории ежемесячного объема интервенций по продаже иен — почти четыре триллиона иен (34 миллиарда долларов), сообщило Министерство финансов.

19 мая 2003 г. — Дилеры в Токио говорят, что японские монетарные власти покупали доллары за иену по цене около 115,10. В середине европейской сессии доллар поднимается более чем на целую иену со 115,25 за короткий промежуток времени. Япония отказалась от комментариев.

15 мая 2003 г. — Дилеры в Лондоне и Нью-Йорке говорят, что японские монетарные власти продали иену за доллары, когда иена поднялась до 10-месячного максимума 115,33 в начале торгов в Нью-Йорке. Японские монетарные власти отказались от комментариев.

13 мая 2003 г. — Япония продает иену после того, как доллар упал до 116,36 иены в конце торгов в Токио. Подтверждения от японских властей не поступало.

Январь-март 2003 г. — Данные показывают, что японские власти потратили 2,5 триллиона иен на валютные интервенции с января по март.

28 февраля 2003 г. — Министерство финансов Японии подтверждает, что оно проводит одиночную интервенцию второй месяц подряд, покупая доллары и евро на сумму около 513 миллиардов иен. Он сказал, что в конце февраля несколько раз просил Банк Японии выйти на рынок и что покупки евро были «намного меньше», чем покупки доллара по отношению к иене.

Он сказал, что в конце февраля несколько раз просил Банк Японии выйти на рынок и что покупки евро были «намного меньше», чем покупки доллара по отношению к иене.

Середина января 2003 г. — Япония проводит одиночную интервенцию под руководством недавно назначенного главного финансового дипломата Зембэя Мидзогучи, потратив немногим менее 700 миллиардов иен через несколько дней после того, как иена поднялась до четырехмесячного максимума около 117,40 по отношению к доллару. Позже в январе Минфин подтвердил это действие.

28 июня 2002 г. — Банк Японии вмешивается, чтобы продать иену, а Федеральная резервная система США и Европейский центральный банк также продают иену от имени Банка Японии в начале торгов в Нью-Йорке. ЕЦБ подтверждает, что покупает евро за иену. Трейдеры видят резкое движение евро с 118,10 до максимума выше 119. Дилеры также видят, что ФРС покупает доллары за иену примерно со 119, поднимая доллар до максимума около 120,35. Данные Банка Японии, опубликованные в июле, показали, что только в этот день Япония потратила около 520,5 млрд иен на ослабление иены.

26 июня 2002 г. — Банк Японии вмешивается, чтобы продать иену, подняв доллар до 121,35 с 120,20-30. Второй бой поднимает доллар примерно до 121,10 с 120,50/60. Третий бой в начале европейской сессии поднимает доллар до 120,70 с 120,03. По оценкам, в июне, включая 31 мая, Банк Японии купил 18,56 млрд долларов на свои интервенционные операции9.0003

24 июня 2002 г. — Банк Японии вмешивается, чтобы продать иену на торгах в Токио, подняв доллар примерно до 122,80 с 121,10/15, когда доллар упал до семимесячного минимума ниже 121 на предыдущей сессии.

4 июня 2002 г. — Банк Японии вмешивается, чтобы продать иену, подняв доллар на целую иену со 123,35 иены.

31 мая 2002 г. — Банк Японии вмешивается, чтобы продать иену за доллары, поскольку доллар падает примерно до 123 иен после того, как на предыдущей сессии он упал до шестимесячного минимума ниже 123. Интервенция возвращает его к 124,45/50, после чего происходит еще одно падение до 124 и очередной раунд продаж иены Банком Японии. Третий бой поднимает его с 123,75 до 124,9.0003

Третий бой поднимает его с 123,75 до 124,9.0003

23 мая 2002 г. — Банк Японии вмешивается второй день подряд, иена продается за доллары по курсу 123,90/95.

22 мая 2002 г. — Банк Японии вмешивается, чтобы продать иену за доллары после того, как доллар упал до 5,5-месячного минимума 123,50 из-за сомнений в скорости восстановления экономики США. Банк Японии провел интервенцию на уровне 123,80/90 иен за доллар.

24/26/27/28 сентября 2001 г. — Банк Японии вмешивается, чтобы продать иену за доллары, опасаясь роста стоимости иены, наносящего ущерб экспорту, и после нападений на города США 11 сентября. 24/26/27 сентября. интервенция не ограничивается долларом, но включает покупку евро за иену, при этом Европейский центральный банк (ЕЦБ) и центральные банки еврозоны действуют от имени Банка Японии. 27 сентября Япония заявила, что Федеральная резервная система Нью-Йорка впервые в сентябрьском раунде вмешивается от ее имени.

17, 19, 21 сентября 2001 г. — Банк Японии вмешивается, чтобы продать иену за доллары.

10 ноября 2000 г. — ЕЦБ совместно с национальными центральными банками еврозоны вмешивается, чтобы купить евро.

6 ноября 2000 г. — ЕЦБ и другие национальные центральные банки еврозоны проводят интервенцию, чтобы купить евро.

3 ноября 2000 г. — ЕЦБ и другие национальные центральные банки еврозоны как минимум дважды вмешивались, чтобы купить евро, после 5-процентного восстановления валюты с рекордно низкого уровня, установленного на предыдущей неделе около 0,8225 доллара.

22 сентября 2000 г. — Центральные банки Европы, Японии и США, действуя вместе впервые с 1995 г., вмешиваются, чтобы поднять евро после того, как валюта достигла исторического минимума ниже 85 центов двумя днями ранее, потеря почти 30 процентов. его стоимости с момента запуска в январе 1999 года. Интервенция – это первое вмешательство ЕЦБ с момента его основания.

Январь 1999 г. — апрель 2000 г. — Япония обеспокоена тем, что слишком сильная иена, торгующаяся около 108 за доллар в январе 1999 г. , задушит хрупкое восстановление экономики и интервенции на валютных рынках, чтобы укротить ее силу. Банк Японии продает иену не менее 18 раз за этот период, в том числе один раз через Федеральную резервную систему и один раз через ЕЦБ. Несмотря на интервенцию, иена продолжает укрепляться по отношению к доллару, достигнув 102 к апрелю 2000 года9.0003

, задушит хрупкое восстановление экономики и интервенции на валютных рынках, чтобы укротить ее силу. Банк Японии продает иену не менее 18 раз за этот период, в том числе один раз через Федеральную резервную систему и один раз через ЕЦБ. Несмотря на интервенцию, иена продолжает укрепляться по отношению к доллару, достигнув 102 к апрелю 2000 года9.0003

Апрель-июнь 1998 г. — При ослаблении иены Банк Японии вмешивается, чтобы поддержать свою валюту. Когда курс иены к доллару упал ниже 144, власти США 17 июня 1998 года присоединились к Банку Японии, потратив 833 миллиона долларов на покупку иены.

Апрель 1994 г. — август 1995 г. — Доллар падает до рекордно низкого уровня по отношению к немецкой марке, достигнув 1,41 в июле 1995 г., и достигает послевоенного минимума по отношению к иене ниже 83 за доллар в апреле 1995 г. С апреля 1994 г. Соединенные Штаты неоднократно вмешиваются, часто совместно с японскими и отдельными европейскими центральными банками, чтобы поддержать американскую валюту. Последняя скоординированная интервенция с европейскими банками в этот период происходит 15, 19 августа.95.

Последняя скоординированная интервенция с европейскими банками в этот период происходит 15, 19 августа.95.

апрель-август 1993 г. — США покупают доллары и продают иену.

1991-1992 — Центробанки США и Европы неоднократно вмешиваются, поскольку экономика США впадает в рецессию во время войны в Персидском заливе, что ослабляет доллар. Соединенные Штаты вмешиваются в обе стороны рынка, потратив более 2,5 миллиардов долларов на покупку валюты и продав 750 миллионов долларов.

1988-1990 — Доллар растет. Соединенные Штаты вмешиваются после заявлений Большой семерки о важности поддержания стабильности обменного курса.

Февраль 1987 г. — Луврское соглашение. Слабый доллар, растущий дефицит торгового баланса США и перспектива ослабления экономики США вызывают опасения в Европе и Японии по поводу дальнейшего ослабления доллара. Группа пяти (G5) плюс Италия встречаются в Лувре в Париже и публикуют заявление, в котором соглашаются «способствовать стабильности обменных курсов на текущих уровнях».