Как платить взносы ИП на УСН и патенте

Какие взносы должен платить за себя ИП?

ИП на всех налоговых режимах, кроме НПД и АУСН, должны платить за себя взносы на пенсионное и медицинское страхование. Они бывают фиксированные и дополнительные. Сроки их уплаты различаются.

Подробнее — в видео или тексте ниже.

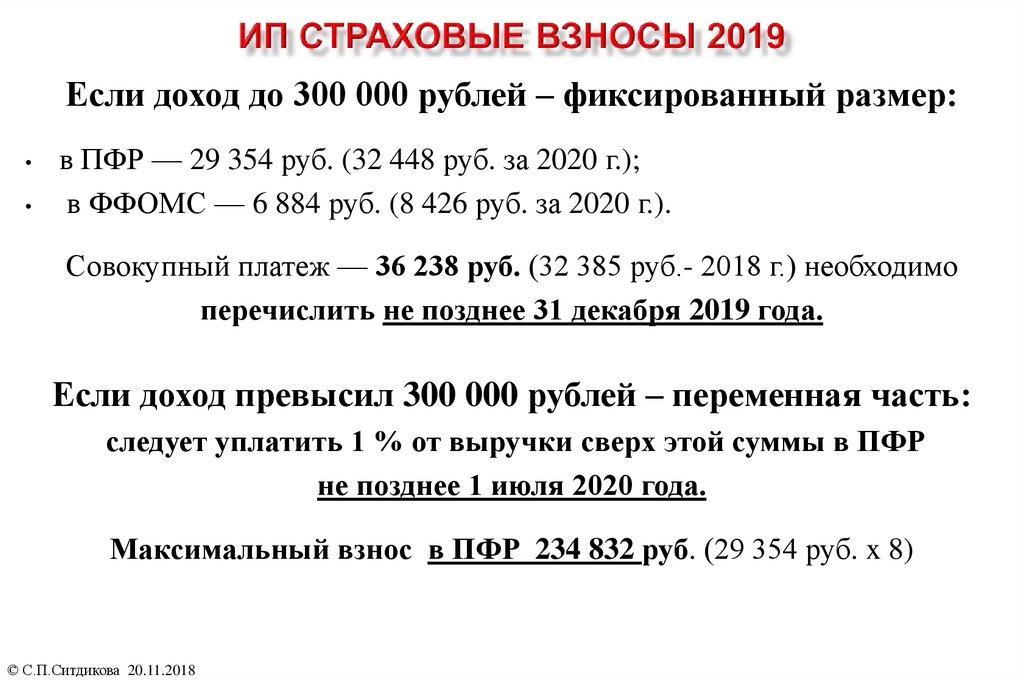

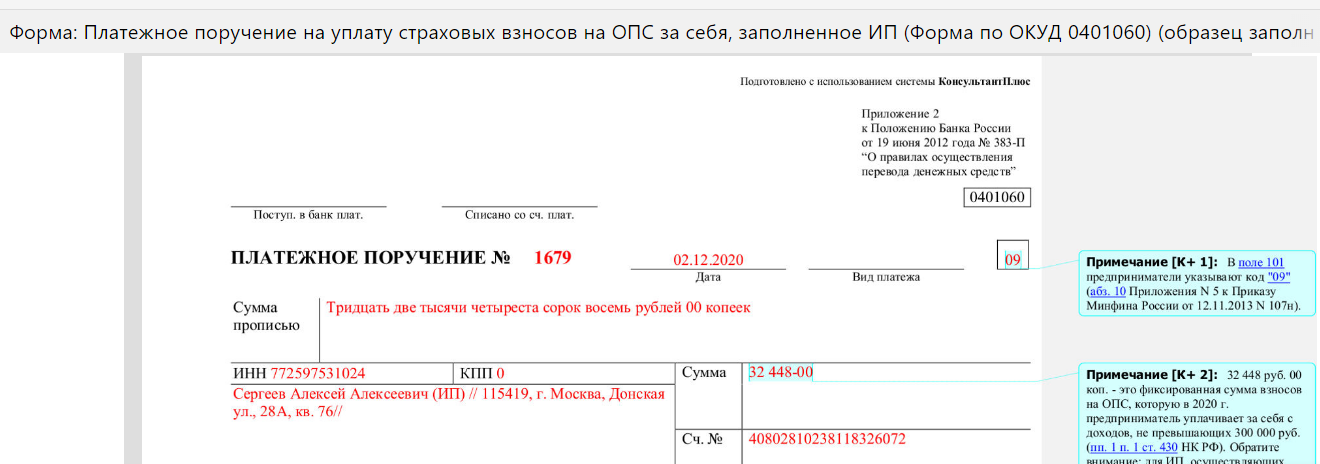

Фиксированные взносы идут на пенсионное и медицинское страхование. В 2022 году это 43 211 ₽, в 2023 году — 45 842 ₽. Их нужно уплатить до 31 декабря текущего года, даже если ИП не получал никакого дохода.

Если предприниматель был в статусе ИП неполный год, например зарегистрировал бизнес в июле, сумма взносов уменьшится пропорционально отработанным дням.

ИП может законно не платить фиксированные взносы в трех случаях:

В период, когда ИП освобожден от уплаты взносов, пенсионный стаж не считается. Чтобы он учитывался, ИП может платить взносы добровольно.

Дополнительные взносы идут на пенсионное страхование. Их платят, только если сумма годового дохода предпринимателя превысила 300 000 ₽. Размер дополнительных взносов — 1% от суммы превышения над 300 000 ₽.

При годовом доходе 500 000 ₽ ИП платит взносы с 200 000 ₽ — это разница между 500 000 и 300 000 ₽.

Сумма дополнительных взносов: (500 000 − 300 000) × 1% = 2000 ₽

Срок уплаты дополнительных взносов — до 1 июля года, следующего за отчетным. Так, дополнительные взносы за 2022 год нужно уплатить до 1 июля 2023 года.

Уплачивать фиксированные и дополнительные взносы можно всей суммой или частями, например раз в месяц или квартал.

ИП на УСН и патенте без сотрудников могут уменьшить налог на всю сумму уплаченных страховых взносов. Вот как это сделать

Должен ли ИП платить взносы за себя, если не было дохода?

Если вы работаете на УСН, патенте или ОСНО, платить фиксированные страховые взносы за себя нужно, даже если не вели предпринимательскую деятельность и не получали доход.

ИП на АУСН и НПД освобождены от страховых взносов за себя, поэтому им ничего платить не нужно.

Когда ИП платить страховые взносы за себя?

Срок уплаты отличается для фиксированных и дополнительных взносов:

Уплачивать взносы можно любыми частями: например, раз в год или квартал.

Когда платить страховые взносы, если я открыл ИП не в начале года?

Платить взносы нужно как обычно: фиксированные — до 31 декабря текущего года, дополнительные — до 1 июля следующего года.

Когда платить страховые взносы, если я хочу закрыть ИП?

После закрытия ИП у вас есть 15 календарных дней, чтобы уплатить взносы. Например, если снялись с учета в налоговой 1 июля, уплатить взносы нужно до 15 июля включительно.

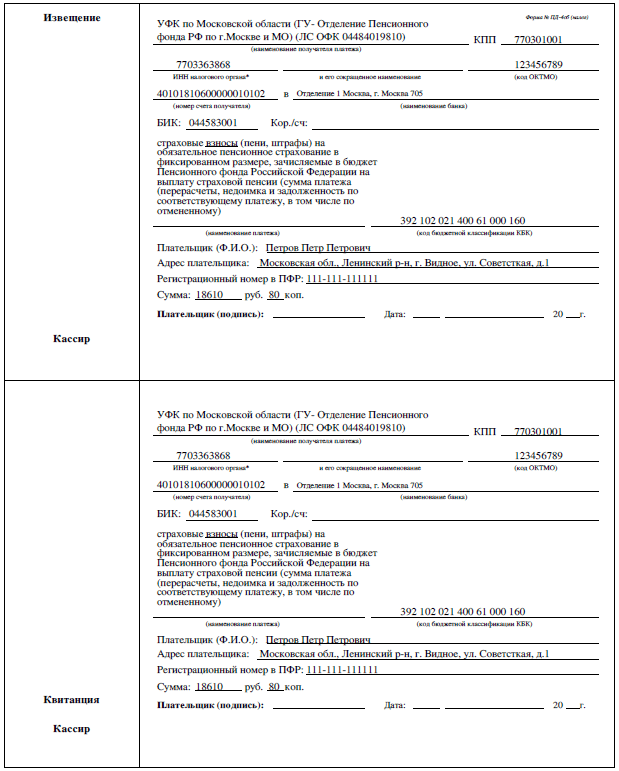

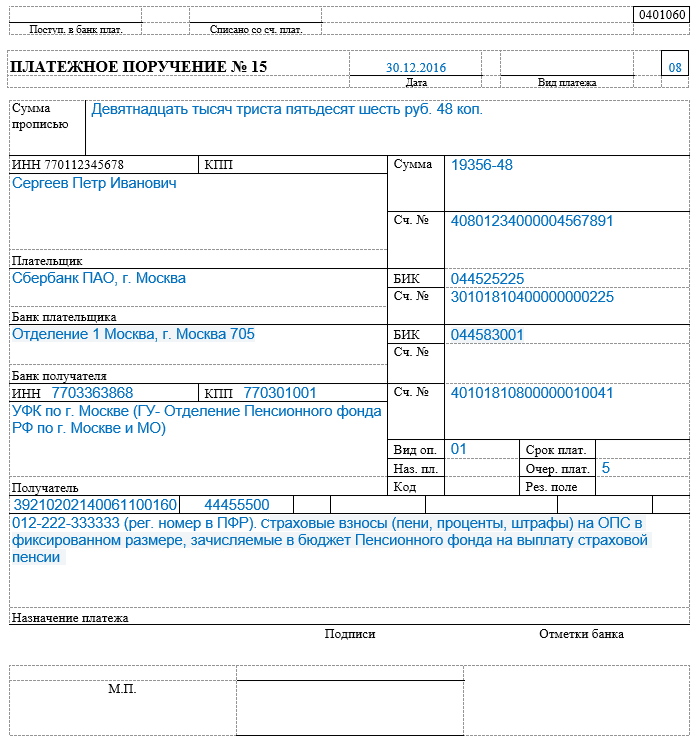

Почему страховые взносы платят в налоговую?

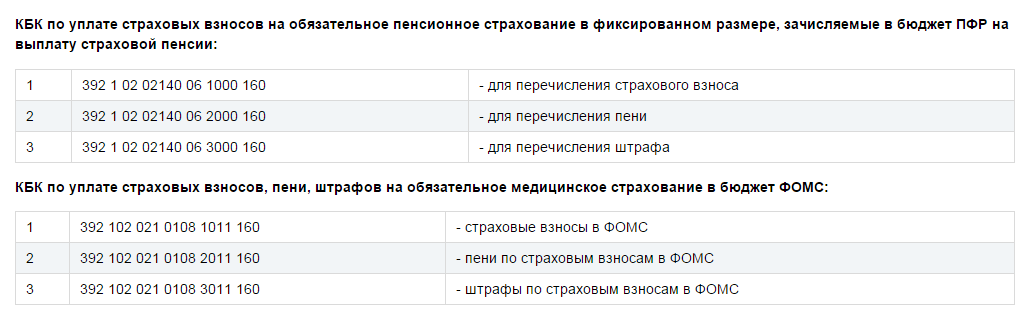

Это новые правила. С 2017 года согласно главе 34 НК РФ взносы за ИП и сотрудников, которые раньше платили в ПФР и ФСС, нужно перечислять в налоговую. Исключение — взносы за сотрудников на травматизм по‑прежнему остаются в ФСС.

С 2017 года согласно главе 34 НК РФ взносы за ИП и сотрудников, которые раньше платили в ПФР и ФСС, нужно перечислять в налоговую. Исключение — взносы за сотрудников на травматизм по‑прежнему остаются в ФСС.

Как заплатить взносы через Тинькофф?

Есть два способа: вы можете сформировать платежки в мобильном приложении Тинькофф Бухгалтерии и оплатить их в приложении Тинькофф Бизнеса или сделать все в личном кабинете Тинькофф Бизнеса. Рассказываем пошагово о каждом способе.

На главном экране Тинькофф Бухгалтерии кликните по нужному событию и нажмите «Изменить».

В мобильном приложении Тинькофф Бухгалтерии видно, какие взносы ожидают оплатыРеквизиты налоговой заполнятся автоматически на основе ваших данных.

В поле «День платежа» выбрано 16-е число. Это значит, что каждое 16-е число указанных месяцев сервис сформирует платежку, которую вам нужно будет оплатить, и пришлет ссылку на нее в СМС Нажмите «Далее» и настройте периодичность оплаты взносов: ежемесячно, ежеквартально или раз в год. После нажмите «Готово».

Нажмите «Далее» и настройте периодичность оплаты взносов: ежемесячно, ежеквартально или раз в год. После нажмите «Готово».Дождитесь пуш‑уведомления или СМС со ссылкой на платежное поручение. При переходе по ссылке вы попадете в мобильное приложение Тинькофф Бизнеса на страницу с платежами на подпись. Дальше выберите нужный платеж и нажмите «Отправить». Готово! Деньги спишутся с вашего счета.

Оплата взносов в мобильном приложении Тинькофф Бизнеса

Нажмите «Далее» и настройте периодичность оплаты взносов: ежемесячно, ежеквартально или раз в год. После нажмите «Готово».

Нажмите «Далее» и настройте периодичность оплаты взносов: ежемесячно, ежеквартально или раз в год. После нажмите «Готово».Если платежка уже сформирована, вы также можете сразу перейти в мобильное приложение Тинькофф Бизнеса и выбрать раздел «Счета и платежи» → «На подпись». Дальше выберите нужный платеж и нажмите «Отправить». Деньги спишутся с вашего счета.

Зайдите в личный кабинет Тинькофф Бизнеса и перейдите в раздел «Бухгалтерия».

Чтобы оплатить взносы, в списке платежей выберите нужное событие. Например, «Фиксированные взносы в ПФР и ФФОМС за 2022» Затем кликните по нужному событию.Настройте периодичность платежей: ежемесячно, ежеквартально или раз в год. Для этого в блоке с периодичностью отметьте нужное значение и нажмите «Сохранить».

Дождитесь СМС‑уведомления со ссылкой на платежное поручение. Это значит, что сервис сформировал платежку на взносы.

После получения СМС вы можете зайти на главную страницу личного кабинета Тинькофф Бизнеса, выбрать нужные платежи и отправить их на подпись. Второй способ — перейти по ссылке из СМС и оплатить взносы в мобильном приложении Тинькофф Бизнеса.

Чтобы оплатить взносы в личном кабинете, выберите нужные платежи на подпись и нажмите «Отправить». После этого деньги спишутся с вашего счета

Затем кликните по нужному событию.

Затем кликните по нужному событию.Услуги соцзащиты

Субсидия на оплату ЖКУ | Подача электронного заявления на назначение субсидий на оплату жилого помещения и коммунальных услуг |

Ежемесячная выплата в связи с рождением первого ребенка | Подача электронного заявления на назначение ежемесячной выплаты в связи с рождением (усыновлением) первого ребенка |

Пособие на детей в возрасте от 3 до 7 лет | Подача заявления на получение пособия на детей от 3 до 7 лет |

Основная компенсация части родительской платы | Подача электронного заявления на назначение основной компенсации части родительской платы за содержание ребенка в государственных и муниципальных образовательных организациях |

Дополнительная компенсация части родительской платы | Подача электронного заявления на назначение дополнительной компенсации части родительской платы за содержание ребенка в государственных и муниципальных образовательных организациях |

Ежемесячное пособие на ребёнка | Подача электронного заявления на назначение ежемесячного пособия на ребенка |

Подача электронного заявления на назначение ежемесячной денежной выплаты на проезд совершеннолетним дееспособным и несовершеннолетним пенсионерам | |

Субсидия-льгота на оплату ЖКУ многодетным семьям | Подача электронного заявления на назначение субсидии на оплату жилья и коммунальных услуг семьям, имеющим 3 и более детей в возрасте до 18 лет, включая приемных |

Субсидия на проезд детям из многодетных семей | Подача электронного заявления на назначение субсидии на проезд обучающимся в общеобразовательных организациях и профессиональных образовательных организациях до окончания ими обучения, но не более чем до достижения ими возраста восемнадцати лет из многодетных семей |

Субсидия на лекарства детям из многодетных семей | Подача электронного заявления на назначение субсидии на приобретение лекарственных средств для ребенка в возрасте до 6 лет из семей, имеющих трех и более детей в возрасте до 18 лет, включая приемных |

Субсидии-льготы на оплату ЖКУ инвалидам | Подача электронного заявления на назначение субсидии-льготы на оплату жилья и коммунальных услуг совершеннолетним дееспособным и несовершеннолетним инвалидам |

Субсидия-льгота на оплату ЖКУ для отдельных категорий граждан | Подача заявки на назначение субсидии-льготы на оплату жилья и коммунальных услуг отдельным категориям граждан |

Компенсация расходов по оплате жилого помещения | Назначение и выплата компенсации расходов по оплате жилого помещения, в том числе оплате взноса на капитальный ремонт общего имущества в многоквартирном доме, коммунальных и других видов услуг отдельным категориям граждан |

Установление статуса многодетной семьи | Установление статуса многодетной семьи (выдача, продление действия и замена удостоверения многодетной семьи в Республике Татарстан) |

Назначение ежегодной денежной выплаты лицам, награжденным нагрудным знаком «Почетный донор России» | Предоставление ежегодной денежной выплаты гражданам, награжденным знаком «Почетный донор России» или «Почетный донор СССР» |

Выплата социального пособия на погребение | Выплата социального пособия на погребение |

Присвоение звания «Ветеран труда» | Присвоение звания «Ветеран труда» |

Оказание государственной социальной помощи отдельным категориям граждан | Оказание (предоставление) государственной социальной помощи отдельным категориям граждан на территории Республики Татарстан |

Назначение пособия на ребенка из малообеспеченной семьи | Назначение пособия на ребенка из малообеспеченной семьи |

Назначение и выплата ежемесячной денежной компенсации расходов по оплате услуг местных телефонных соединений | Назначение субсидии на возмещение затрат по плате за абонентскую линию сети фиксированной телефонной связи, предоставленной абоненту в постоянное пользование, радио, коллективную антенну |

Признание гражданина нуждающимся в социальном обслуживании | Признание гражданина нуждающимся в социальном обслуживании |

Выдача (дубликата удостоверения) участника ликвидации последствий чернобыльской катастрофы | Выдача удостоверения (дубликата удостоверения) участника ликвидации последствий чернобыльской катастрофы |

Назначение пособий, субсидии, стипендии детям-сиротам, детям, оставшимся без попечения родителей, детям-инвалидам, инвалидам | Назначение пособий, субсидии, стипендии детям-сиротам, детям, оставшимся без попечения родителей, лицам из числа детей-сирот и детей, оставшихся без попечения родителей, и лицам, потерявшим в период обучения обоих родителей или единственного родителя, детям-инвалидам, инвалидам |

Постановка отдельных категорий пенсионеров РТ на учет для получения путевки на санаторно-курортное лечение на льготных условиях | Постановка отдельных категорий пенсионеров Республики Татарстан на учет для получения путевки на санаторно-курортное лечение на льготных условиях |

Способы оплаты

Как владельцу малого бизнеса вам необходимо решить, какие виды платежей вы будете принимать от клиентов.

Вы можете предложить клиентам возможность оплаты с помощью:

- Наличные

- Чеки

- Дебетовые карты

- Кредитные карты

- Мобильные платежи

- Электронные банковские переводы

Предложение более одного варианта может помочь вам привлечь более широкий круг клиентов и позволить вашим клиентам совершать более крупные покупки. Тем не менее, есть преимущества, недостатки и затраты, связанные с каждым типом оплаты.

Плюсы и минусы различных типов платежей

Место, где вы открываете свой бизнес, и типы товаров, которые вы продаете, могут сыграть важную роль в принятии решения о том, какие платежные системы предлагать клиентам.

Если вы планируете осуществлять большую часть своих продаж через Интернет, вам необходимо принимать электронные платежи. Точно так же, если ваши продукты или услуги дорогие, покупатели могут чувствовать себя некомфортно, принося в ваш магазин столько наличных денег, чтобы совершить покупку — чеки, карты или мобильные платежи могут быть лучшими вариантами.

С другой стороны, если вы продаете недорогие товары в обычном магазине, ваши покупатели могут предпочесть платить наличными. Клиенты также могут ожидать, что вы примете наличные, если вы открываете магазин в районе, где у многих людей нет банковских счетов или где сети обработки карт, компании, которые отправляют и проверяют информацию, когда кто-то совершает покупку с помощью карты, часто отключаются. .

Независимо от того, какой способ оплаты вы предлагаете, у каждого будут свои преимущества и недостатки. Вот некоторые плюсы и минусы основных типов платежей:

| | | |

|---|---|---|

| Наличные | Одна из самых распространенных и простых форм оплаты. Многие клиенты ожидают, что вы примете наличные. Вам не нужно платить комиссию за прием наличных. | Клиенты могут не захотеть совершать крупные покупки за наличные. Хранение наличных на рабочем месте или дома или транспортировка их в банк может быть опасной. Наличие в вашей кассе счетов для внесения сдачи может связать деньги, которые вы могли бы использовать для других деловых целей. Подсчет денег в конце каждого дня занимает много времени. |

| Чеки | Может побуждать клиентов совершать более частые или более крупные покупки. Позволяет клиентам безопасно совершать крупные покупки. Вам не придется хранить столько наличных в магазине. Вам не нужно платить комиссию за прием чеков. | После внесения чека вам нужно дождаться, пока банк обработает чек и зачислит деньги на ваш счет. Существует риск того, что кто-то попытается расплатиться поддельным чеком или что чек «отклонится», если у клиента недостаточно денег, и вы не получите платеж. |

| Дебетовые, кредитные и предоплаченные карты | Может побуждать клиентов совершать более частые или более крупные покупки. Позволяет клиентам безопасно совершать крупные покупки. Может быть быстрее и удобнее для покупателей на кассе, чем оплата наличными или чеками. Вам не придется хранить столько наличных денег в магазине. Вам не нужно беспокоиться о фальшивых чеках или поддельных деньгах. Позволяет иностранным путешественникам легче совершать покупки. | Вам придется дождаться обработки транзакции, прежде чем деньги поступят на ваш счет. Обычно это занимает от одного до трех дней. Возможно, вам придется заплатить комиссию за транзакцию, небольшой процент от транзакции. Дебетовые карты обычно имеют более низкую комиссию. Вам нужно будет купить или арендовать устройство для приема платежей (так называемое устройство для точек продаж). Вы можете нести ответственность, если покупатель использует поддельную или украденную карту для совершения покупки. Если клиент оспаривает платеж (т. е. инициирует «возвратный платеж»), транзакция может быть отменена, и вы не получите платеж. |

| Мобильные платежи | Может побуждать клиентов совершать более частые или более крупные покупки. Позволяет клиентам безопасно совершать крупные покупки. Может быть быстрее и удобнее, чем принимать наличные или чеки. Вам не придется хранить столько наличных денег в магазине. Вам не нужно беспокоиться о фальшивых чеках или поддельных деньгах. В некоторых регионах мобильные платежи могут быть более надежными, чем транзакции с использованием карт. Если вы продаете товары на рынках, конференциях или выставках, вы можете взять с собой мобильную платежную систему. Позволяет иностранным путешественникам легче совершать покупки. | Вам придется дождаться обработки транзакции, прежде чем деньги поступят на ваш счет. Обычно это занимает от одного до трех дней. Возможно, вам придется заплатить комиссию за транзакцию, которая обычно составляет небольшой процент от транзакции. Вам нужно будет купить или арендовать устройство для приема платежей (так называемое устройство для точек продаж). Вы можете нести ответственность, если клиент использует поддельную или украденную платежную информацию для совершения покупки. Если клиент оспаривает платеж (т. е. инициирует «возвратный платеж»), транзакция может быть отменена, и вы не получите платеж. |

| Электронные банковские переводы | Позволяет получать крупные платежи без комиссии. Позволяет клиентам безопасно совершать крупные покупки. Может быть быстрее и удобнее, чем принимать наличные или чеки. Вам не придется хранить столько наличных денег в магазине. Вам не нужно беспокоиться о фальшивых чеках или поддельных деньгах. Может быть хорошим вариантом, если вы продаете товары или услуги другим предприятиям. | Некоммерческим клиентам может быть неудобно переводить деньги напрямую со своего банковского счета в вашу компанию. Вам придется дождаться обработки транзакции, прежде чем деньги поступят на ваш счет. Возможно, вам придется настроить этот тип транзакции с вашим банком и банком клиента, что не всегда просто. |

| Мобильный кошелек | Платежи с помощью мобильного кошелька позволяют клиентам платить без использования физической карты Часто более безопасно для клиентов, чем использование физической карты, поскольку данные зашифрованы и не видны Все смартфоны теперь оснащены мобильным кошельком Быстрая и эффективная оплата процесс может побудить клиентов совершать более частые покупки | Требуется, чтобы вы арендовали или владели устройством для обработки «нажатия» для завершения транзакции |

| QR-коды быстрого реагирования | Вариант бесконтактной оплаты для клиентов, которые хотят работать без помощи рук Доступно на всех смартфонах и не требует специального приложения для доступа клиентов Не требует POS или платежного терминала для выполнения транзакций | Требуется надежное соединение Wi-Fi Может потребоваться, чтобы клиенты вводили информацию о кредитной или дебетовой карте более одного раза, поскольку информация не сохраняется автоматически |

| Автоплатежи | AutoPay очень легко настраивается для клиентов Преимущество для услуг по подписке или регулярных платежей Обеспечивает своевременные платежи, которые не зависят от напоминаний клиентам о проведении платежа отправлять платежи | Платежи по овердрафту чаще происходят с AutoPay, что приводит к обратным транзакциям Клиенты могут забыть о настроенной ими AutoPay и запросить возмещение постфактум |

| Выставление счетов по электронной почте | Если ваш бизнес предоставляет услуги, выставление счетов по электронной почте сразу после услуги позволяет клиентам оплачивать и получать квитанцию автоматически Позволяет оптимизировать отчетность и безопасно управлять данными, подключаясь к CRM и системам учета >Более эффективно и экологично Более быстрые транзакции и меньшие последующие действия, необходимые для получения платежа | В первую очередь для поставщиков услуг и менее полезен для розничной торговли, потребительских товаров или онлайн-бизнеса Возможность потери электронной почты или пометки как «нежелательная почта» |

Как владелец малого бизнеса, особенно если вы нанимаете сотрудников, вы также должны учитывать время и усилия, связанные с каждым типом оплаты.

Например, сотрудникам может потребоваться меньше обучения для приема продаж за наличные, чем для продаж по кредитным картам, но вам потребуется безопасное место для хранения наличных и, возможно, потребуется регулярно совершать поездки в банк. Кроме того, вы можете создать систему, которая будет гарантировать, что сотрудники правильно складывают деньги и не воруют у вашего бизнеса.

С другой стороны, может потребоваться больше времени, чтобы обучить сотрудников принимать карты, но как только они будут обучены, может быть меньше математических ошибок, и вам будет намного проще подсчитывать и регистрировать ваши продажи за день.

Также подумайте о других формах оплаты и о том, подходят ли они для вашего бизнеса. Возможно, вы могли бы извлечь выгоду из продажи подарочных карт, которые ваши клиенты могут подарить своим друзьям или семье. Или вы можете выделиться среди конкурентов, позволив своим клиентам платить с помощью цифровых способов оплаты.

Подготовка вашего бизнеса к приему платежей

Количество времени и усилий, затрачиваемых на управление платежной системой вашего бизнеса, может зависеть от типов платежей, которые вы будете принимать, и от того, насколько тщательно вы хотите контролировать свой бизнес.

Если вы принимаете только наличные и не имеете большого количества запасов для отслеживания, начать работу можно так же просто, как купить кассовый аппарат и бумажную книгу продаж. Однако большинство владельцев малого бизнеса хотят (или нуждаются) в более подробном процессе отслеживания своих запасов и продаж. Многие видят преимущество в том, чтобы клиенты могли расплачиваться картами или цифровыми платежами.

Юридически создайте свой бизнес

Если вы еще не прошли этапы легального создания и регистрации своего бизнеса, как правило, вам следует начать именно с этого. Этот процесс также поможет вам получить необходимые документы и информацию, необходимую для открытия счета в банке для бизнеса, например, идентификационный номер работодателя (EIN), который похож на номер социального страхования для вашего бизнеса.

Открыть счет в банке для бизнеса

Счет в банке для бизнеса может потребоваться, если вы принимаете безналичные платежи, и является безопасным местом для хранения наличных денег, которые ваша компания получает от клиентов. Разделение личных и бизнес-аккаунтов также может помочь вам оставаться организованным и упростить подачу налогов.

Разделение личных и бизнес-аккаунтов также может помочь вам оставаться организованным и упростить подачу налогов.

Комиссионные за расчетные счета предприятий могут отличаться от сборов за личные банковские счета, например, комиссия зависит от количества транзакций, которые вы совершаете каждый месяц. Внимательно сравните свои варианты, прежде чем открывать счет. Вы также можете начать откладывать деньги, что вы можете сделать с помощью сберегательного счета для бизнеса.

Настройте прием безналичных платежей

Возможно, вам придется подписаться на несколько услуг, прежде чем вы сможете принимать карты или мобильные платежи. Этот процесс может сбить с толку, поэтому вот краткий обзор того, что вам может понадобиться:

- Торговые услуги. Провайдер торговых услуг предоставит вам платежную систему и торговый счет.

Платежные системы, такие как Worldpay Inc. и Square Inc., — это компании, которые могут отправлять всю информацию туда и обратно, когда клиент платит картой.

Торговый счет — это особый тип банковского счета, который позволяет деньгам ваших клиентов проходить через систему обработки карт и зачисляться на ваш корпоративный банковский счет.Возможно, вы сможете настроить торговые услуги в своем банке, независимой торговой организации (ISO) или универсальном поставщике платежных услуг.

Сравните свои варианты и попытайтесь договориться о продолжительности вашего контракта (более короткий контракт может дать вам больше возможностей в будущем) и сборах, которые вам придется платить за каждый вариант. Как правило, за настройку взимается плата, а также ежемесячная и ежегодная плата. Вам также придется платить комиссию за каждую транзакцию.

- Торговое устройство. Это устройство, на котором клиенты будут проводить, вставлять или касаться своей карты (или смартфона) при совершении покупки. Ваш поставщик торговых услуг может продать или сдать в аренду вам POS-устройство. Некоторые из них представляют собой небольшие портативные устройства, другие встроены в более крупные кассовые аппараты. Есть также варианты, которые подключаются к мобильным устройствам или позволяют вводить информацию о карте в онлайн-форму. Если у вас есть система программного обеспечения POS, вам понадобится POS-устройство, которое может подключаться к системе, которая затем будет регистрировать ваши продажи.

- Универсальный поставщик платежных услуг (PSP). Вместо создания собственной учетной записи продавца и поиска процессора кредитных карт вам может понадобиться более простой вариант. Поставщики платежных услуг часто объединяют обработку кредитных карт, предлагают вам систему торговых точек и позволяют использовать их торговый счет. Как правило, легче понять, какие сборы вы будете платить, и настроить свой бизнес на прием безналичных платежей с помощью PSP, но сборы могут оказаться выше, чем те, которые вы заплатили бы с помощью учетной записи торговых служб.

- Продаете онлайн? Вам понадобится платежный шлюз. Если ваш бизнес планирует принимать платежи в Интернете, вам также понадобится веб-сайт с корзиной для покупок и платежным шлюзом. Корзина позволяет покупателям выбирать и покупать товары. Платежный шлюз примет платежную информацию вашего клиента и либо примет, либо отклонит транзакцию. Некоторые платежные шлюзы также позволяют принимать электронные банковские переводы. Ваша учетная запись торговых служб или PSP может поставляться с платежным шлюзом (иногда за дополнительную плату), или вы можете присмотреться и найти другое решение в Интернете.

Торговый счет — это особый тип банковского счета, который позволяет деньгам ваших клиентов проходить через систему обработки карт и зачисляться на ваш корпоративный банковский счет.

Торговый счет — это особый тип банковского счета, который позволяет деньгам ваших клиентов проходить через систему обработки карт и зачисляться на ваш корпоративный банковский счет. Есть также варианты, которые подключаются к мобильным устройствам или позволяют вводить информацию о карте в онлайн-форму. Если у вас есть система программного обеспечения POS, вам понадобится POS-устройство, которое может подключаться к системе, которая затем будет регистрировать ваши продажи.

Есть также варианты, которые подключаются к мобильным устройствам или позволяют вводить информацию о карте в онлайн-форму. Если у вас есть система программного обеспечения POS, вам понадобится POS-устройство, которое может подключаться к системе, которая затем будет регистрировать ваши продажи. Корзина позволяет покупателям выбирать и покупать товары. Платежный шлюз примет платежную информацию вашего клиента и либо примет, либо отклонит транзакцию. Некоторые платежные шлюзы также позволяют принимать электронные банковские переводы. Ваша учетная запись торговых служб или PSP может поставляться с платежным шлюзом (иногда за дополнительную плату), или вы можете присмотреться и найти другое решение в Интернете.

Корзина позволяет покупателям выбирать и покупать товары. Платежный шлюз примет платежную информацию вашего клиента и либо примет, либо отклонит транзакцию. Некоторые платежные шлюзы также позволяют принимать электронные банковские переводы. Ваша учетная запись торговых служб или PSP может поставляться с платежным шлюзом (иногда за дополнительную плату), или вы можете присмотреться и найти другое решение в Интернете. Следите за соблюдением требований

При использовании учетной записи продавца, PSP или платежного шлюза, если вы планируете принимать дебетовые и кредитные карты, вы должны убедиться, что компания и ваша деловая практика соответствуют последним законам и правила компаний кредитных карт.

Стандарты безопасности данных индустрии платежных карт (PCI DSS) — это важный стандарт, связанный с приемом, отправкой и хранением данных клиентов. Многие торговые сервисы, PSP и платежные шлюзы соответствуют этому стандарту и могут взимать с вас ежемесячную или ежегодную плату за соответствие требованиям PCI.

Ваша компания также несет ответственность за соблюдение PCI DSS. В противном случае вы можете нести ответственность за расходы, связанные с утечкой данных или кражей информации ваших клиентов. Возможно, вам также придется заплатить комиссию за несоблюдение PCI компании, с которой вы работаете, чтобы принимать платежи по картам.

Совет по стандартам безопасности PCI создает и продвигает стандарты. Посетите его веб-сайт, чтобы узнать больше об обучении, прохождении сертификации и предотвращении утечки данных.

Выбор системы точек продаж

Система точек продаж (POS) может быть важным инструментом для управления продажами вашего бизнеса и ведения точного учета. Большинство POS-систем состоят из аппаратного и программного обеспечения.

Аппаратным обеспечением может быть кассовый аппарат, планшет или ключ, небольшой кард-ридер, который можно подключить к мобильному устройству. Некоторые варианты оборудования могут работать с различными POS-системами. Или вы можете принимать безналичные платежи с помощью POS-устройства, не подключая его к более сложной POS-системе.

Или вы можете принимать безналичные платежи с помощью POS-устройства, не подключая его к более сложной POS-системе.

Программное обеспечение POS может помочь вам записывать, хранить и анализировать всю информацию о вашем бизнесе, экономя ваше время и делая вас более эффективным бизнес-лидером. Вы можете выбирать между различными функциями или функциями в зависимости от сложности вашей POS-системы.

Существуют сотни POS-систем на выбор, включая специальные варианты для определенных видов бизнеса (у ресторана другие потребности, чем у магазина одежды) и настраиваемые системы. Вот четыре момента, которые следует учитывать при сравнении вариантов:

Стоимость

Рассмотрите первоначальные и текущие расходы на систему.

Возможно, вам потребуется приобрести или арендовать оборудование, например кассовый аппарат или POS-терминал. Затем, в зависимости от вашего выбора, вам может потребоваться приобрести программное обеспечение POS или оплатить ежемесячную (или годовую) абонентскую плату.

Кроме того, POS-системы могут взимать разные сборы за обработку дебетовых и кредитных карт и транзакций. Сравните затраты на обработку в разных POS-системах и посмотрите, позволит ли система позже перейти к другой сторонней процессинговой компании, если вам нужна большая гибкость.

Функции

Ваши потребности могут меняться по мере роста вашего бизнеса, поэтому подумайте, какие функции вам нужны сегодня и могут понадобиться в будущем. Вот некоторые вещи, которые могут делать POS-системы:

- Принимать чип EMV (небольшой чип в картах, который может помочь защитить информацию владельца карты) дебетовые карты и кредитные карты

- Принимать бесконтактные карты (карты, которые можно постучать, а не провести или вставить) и мобильные платежи

- Храните наличные в безопасном ящике

- Сканировать штрих-коды продуктов

- Отслеживайте запасы вашего бизнеса

- Создание отчетов о продажах

- Управление сменами сотрудников и табелями учета рабочего времени

- Управление программой лояльности клиентов

- Подключение к вашей бухгалтерской программе

- Печать физических чеков или отправка цифровых чеков

Простота

Для настройки некоторых систем могут потребоваться часы или дни, или вам потребуется нанять консультанта для начала работы. Другие могут быть намного проще. Однако настройка — это только часть процесса. Подумайте, насколько легко будет использовать систему каждый день и как легко будет обучить новых сотрудников работе с вашей POS-системой.

Другие могут быть намного проще. Однако настройка — это только часть процесса. Подумайте, насколько легко будет использовать систему каждый день и как легко будет обучить новых сотрудников работе с вашей POS-системой.

Опора

Проблема с вашей POS-системой может замедлить ваш бизнес, и вы, как владелец бизнеса, можете решить эту проблему. Куда вы повернетесь? Некоторые поставщики POS-систем могут предлагать бесплатную поддержку в любое время суток. С другими вам может понадобиться выяснить, как решить проблему самостоятельно, или заплатить консультанту за помощь.

Справочник по расходам и комиссиям за обработку кредитных карт

- Существуют три основных комиссии за прием кредитных карт: комиссия за обработку платежа, комиссия за оценку и комиссия за обмен.

- Ваш код категории продавца может определить размер комиссии за обмен.

- Вы можете сократить расходы на обработку своей кредитной карты, установив минимальную сумму транзакции, минимизировав количество возвратных платежей и увеличив количество транзакций при личном обращении.

- Эта статья предназначена для продавцов, которые хотели бы принимать кредитные и дебетовые карты в качестве формы оплаты торговых операций.

Для поддержания нормального денежного потока большинству продавцов необходимо разрешить клиентам использовать кредитные карты. Хотя принимать кредитные карты в качестве формы оплаты может быть несложно, выбор службы обработки платежей может быть ошеломляющим.

Очень важно выбрать поставщика услуг обработки, который может принимать несколько форм оплаты (Visa, Mastercard, Discover, American Express, PayPal и т. д.) и обеспечивать безопасность информации ваших клиентов.

Примечание редактора: Ищете процессор кредитных карт, подходящий для вашего бизнеса? Заполните приведенную ниже анкету, чтобы наши партнеры-поставщики связались с вами по поводу ваших потребностей.

Сборы также могут зависеть от нескольких факторов, включая обязательные и подлежащие обсуждению расходы через платежную систему, карточную сеть и эмитента карты. Вам нужно будет следить за ежемесячной оплатой, чтобы определить, какие формы оплаты подходят для вашего бизнеса.

Вам нужно будет следить за ежемесячной оплатой, чтобы определить, какие формы оплаты подходят для вашего бизнеса.

Но сколько денег придется учитывать в качестве гонорара? И как соотносятся разные сборы? Мы расскажем вам об основных комиссиях за кредитные карты и дадим несколько советов.

Совет: Чтобы принимать кредитные карты, вам необходимо создать аккаунт продавца для своего бизнеса, причем точный тип зависит от того, нужен ли он вам для розничной торговли, мобильной или электронной коммерции.

Какие виды сборов и расходов связаны с кредитными картами?

Сборы за прием кредитных карт могут различаться в зависимости от отрасли, местоположения, типа карты и количества транзакций.

При приеме кредитных карт вы должны знать о комиссионных сборах вашего платежного оператора (комиссии за обработку платежей), карточной сети (комиссии за оценку) и эмитента карты (комиссии за обмен). Другие обязательные сборы включают плату за обработку данных эквайрера, фиксированную плату за сеть эквайера, плату за доступ к килобайтам, а также плату за доступ к сети и использование бренда.

Для малых предприятий с ежегодными операциями по кредитным картам от 10 000 до 250 000 долларов США средняя стоимость обработки этих платежей в настоящее время составляет от 2,87% до 4,35%. Однако дополнительные сборы (требуемые или добавляемые вашим поставщиком услуг по обработке платежей) могут сделать ваши ставки выше средних.

Кто определяет комиссию за обработку кредитной карты?

При работе с платежами по кредитным картам с вас взимается плата тремя основными службами: процессором платежей, карточной сетью и эмитентом карты.

Платежный процессор

Платежный процессор — это финансовое учреждение, такое как Chase, которое завершает транзакцию по кредитной карте. Большинство продавцов работают со сторонней компанией, которая упрощает этот процесс для финансового учреждения, например, Leaders Merchant Services.

Совет: Чтобы узнать о некоторых конкретных примерах платежных систем, прочитайте наш обзор Merchant One или наш обзор Square.

Лучшие поставщики процессинговых услуг по кредитным картам также могут предложить вам оборудование для обычных и онлайн-транзакций. Это оборудование включает в себя системы торговых точек (POS) и терминалы для кредитных карт. Кроме того, вы также можете получить доступ к системам платежного программного обеспечения, таким как виртуальные терминалы, бесконтактные платежи через RFID (Apple Pay, Google Pay), мобильные платежи, тележки для покупок в электронной коммерции и платежные шлюзы.

Платежные системы взимают процент с каждой транзакции по кредитной или дебетовой карте, а также фиксированную комиссию.

Карточная сеть

Карточные сети включают American Express, Discover, Mastercard и Visa. Они облегчают кредитные и дебетовые транзакции между эмитентом карты и продавцом. Кроме того, карточные сети сотрудничают с эмитентами кредитных и дебетовых карт.

Это средние транзакционные издержки четырех ведущих сетей кредитных карт:

- American Express: 1. 58% to 3.3%

- Discover: 1.53% to 2.53%

- Mastercard: 1.29% to 2.64%

- Visa: 1.29% to 2.54%

58% to 3.3%

58% to 3.3%Card networks also определить, где принимаются кредитные и дебетовые карты. В то время как кредитные карты раньше имели переменную скорость приема, основные сети кредитных карт теперь имеют относительно одинаковые ставки: все четыре основные сети кредитных карт принимаются в более чем 10 миллионах точек в США.

Карточные сети также несут ответственность за любые привилегии или вознаграждения по кредитным или дебетовым картам.

Эмитент карты

Эмитент карты зарабатывает деньги, взимая с владельца бизнеса процент от каждой транзакции плюс фиксированную комиссию (аналогично поставщикам услуг по обработке платежей). Кроме того, эмитенты карт имеют решающее слово в вопросе об одобрении или отклонении транзакции по карте.

Плата за обработку кредитной карты

Средняя комиссия за обработку кредитной карты за транзакцию составляет от 1,3% до 3,5%. Комиссия, взимаемая компанией, будет зависеть от того, какую платежную компанию вы выберете (American Express, Discover, Mastercard или Visa), кода категории продавца (MCC) и типа кредитной карты.

Комиссия, взимаемая компанией, будет зависеть от того, какую платежную компанию вы выберете (American Express, Discover, Mastercard или Visa), кода категории продавца (MCC) и типа кредитной карты.

Знаете ли вы? Операции по дебетовым картам обычно обходятся бизнесу дешевле, чем операции по кредитным картам. Дебетовые карты обычно имеют свою собственную структуру ценообразования и могут быть указаны отдельно от сборов по кредитным картам.

В таблице ниже показаны комиссии за обмен и оценку, но не комиссии за обработку, поскольку они сильно различаются в зависимости от поставщика кредитной карты, типа карты и MCC.

| Платежная сеть | Средний диапазон комиссий за обработку кредитных карт |

|---|---|

| American Express | 1,58% + 0,10 долл. США до 3,45% + 0,10 долл. США |

| Discover | 1,48% + 0,05 до 2,53% + 0,10660 |

7%. | |

| Visa | 1,29% + от 0,05 до 2,54% + 0,10 $ |

Типы комиссий за обработку кредитных карт

Сборы за обработку платежей

Существует множество платежных систем, которые можно использовать для приема платежей по кредитным картам. Как правило, у вас будет оборудование для обработки платежей для приема физических карт и шлюз онлайн-платежей для приема кредитных карт через виртуальную корзину.

Компания по обработке платежей определяет ваши сборы за обработку платежей. Он может взимать плату одним из следующих способов:

- Плата за транзакцию

- Ежемесячная плата за обслуживание

- Стоимость оборудования для операций с кредитными картами

Знаете ли вы? American Express и Discover управляют собственными платежными сетями. Поступая таким образом, они могут взимать как комиссию за оценку, так и комиссию за обмен. Таким образом, American Express и Discover получают больше за транзакцию, чем Visa и Mastercard.

Сборы за оценку

Основные поставщики кредитных карт получают сборы за оценку. Например, если у вас есть кредитная карта Capital One Visa, Visa получает комиссию за оценку при каждой транзакции.

Средние сборы за оценку кредитной карты основных сетей падают на 0,14% или около 0,14%, разбитые в этой таблице:

| Платежная сеть | Плата за оценку |

|---|---|

| American Expressment | |

| American Expressment Expressment .1057% | |

| American Expressment Expressm. | |

| Discover | 0,13% |

| Mastercard | 0,1375% для транзакций на сумму менее 1000 долларов США; 0,01% для транзакций на сумму 1000 долларов США и более |

| Visa | 0,14% |

Плата за обмен

Банк, выпустивший вашу кредитную карту, получает комиссию за обмен за каждую транзакцию. В случае кредитной карты Capital One Visa, Capital One получит комиссию за обмен.

В случае кредитной карты Capital One Visa, Capital One получит комиссию за обмен.

Межсетевые сборы устанавливаются каждой сетью и меняются каждый год в апреле и октябре. Средняя комиссия за обмен кредитной карты составляет от 1,5% до 3,3%, как вы можете видеть в таблице ниже.

| Платежная сеть | Диапазон платы за развязки | ||

|---|---|---|---|

| American Express | 1,43% + 0,10 до 3,3% + 0,109,1060 | ||

| Discover | 1,35% + $ 0,05 до 2,4% + | 1,35% + $ 0,05 до 2,4% + 40057. + $0,05 до 2,5% + $0,10 | |

| Visa | 1,15% + $0,05 до 2,4% + $0,10 |

затраты на мошенничество и обработку. Следующие риски повлияют на обменные курсы.

Тип кредитной или дебетовой карты

Кредитные карты имеют более высокий риск, чем дебетовые карты с защитным PIN-кодом, поэтому вы будете платить более высокий обменный курс для транзакций по кредитным картам. Тем не менее, дебетовые карты, требующие подписи, обрабатываются так же, как кредитные карты, а кредитные карты, которые используются в качестве бонусных карт (путешествия, возврат наличных и т. д.), также могут иметь более высокий обменный курс.

Тем не менее, дебетовые карты, требующие подписи, обрабатываются так же, как кредитные карты, а кредитные карты, которые используются в качестве бонусных карт (путешествия, возврат наличных и т. д.), также могут иметь более высокий обменный курс.

Транзакции POS и CNP

Операции POS могут иметь более низкие обменные курсы, чем транзакции без карты (CNP). Транзакции CNP включают онлайн, телефон, прямое выставление счетов и заказы по почте.

Суммы сборов

Если в вашем бизнесе большое количество транзакций на небольшие суммы в долларах, вы можете договориться о более низких обменных курсах, чтобы увеличить свою прибыль.

MCC

Когда ваша компания принимает кредитные карты, вам выдается четырехзначный номер в качестве MCC. Ваш MCC помогает с отчетами IRS. Он также классифицирует вашу отрасль, чтобы финансовые учреждения могли назначить вам фактор риска при определении комиссий за обмен. Например, компании с более высоким фактором риска, такие как путешествия и азартные игры, часто облагаются более высокими комиссиями за обмен.

Дополнительные сборы, взимаемые эмитентами карт и сетями

Если вы принимаете кредитные карты, с вас также будут взиматься следующие сборы. Эти затраты не различаются между процессинговыми компаниями и требуются каждой платежной системой.

- Плата за обработку для эквайера (APF): Это плата за все транзакции по кредитным картам Visa для деловых операций в США.

- Фиксированный сетевой сбор эквайера (FANF): Этот сбор является общим для карт всех марок и зависит от наличия или отсутствия карты во время транзакции, количества мест и объема.

- Плата за доступ к килобайтам (КБ): Это плата за транзакцию для расчетов после авторизации.

- Плата за доступ к сети и использование торговой марки (NABU): Mastercard взимает эту комиссию за все расчеты или возмещения по кредитным и дебетовым картам.

Оборотные сборы, взимаемые эмитентами карт и сетями

Некоторые сборы не требуются для вашего бизнеса при обработке кредитных карт. В ваших интересах выбрать поставщика торговых услуг, который будет прозрачно относиться ко всем своим расходам. Обсудите следующие сборы с вашим платежным процессором, чтобы узнать, можно ли их отменить.

В ваших интересах выбрать поставщика торговых услуг, который будет прозрачно относиться ко всем своим расходам. Обсудите следующие сборы с вашим платежным процессором, чтобы узнать, можно ли их отменить.

- Плата за учетную запись: Это административная плата, которая помогает поддерживать вашу учетную запись для обработки платежей.

- Плата за систему проверки адресов (AVS): Это плата за сопоставление платежных данных клиента с введенными транзакциями (за транзакцию).

- Плата за пакет: Это плата за расчет или закрытие ежедневных депозитов (плата за заголовок пакета).

- Плата за возврат платежа: Эта комиссия взимается каждый раз, когда клиент оспаривает платеж или возвращает покупку.

- Плата за расторжение договора: Это штраф, начисляемый при расторжении договора с поставщиком платежных услуг до даты его окончания.

- Плата за хостинг: Это плата за серверные POS-системы.

- Плата за отчетность IRS: Это комиссия продавца, которая покрывает предоставление соответствующей информации IRS.

- Учетная ставка с наценкой: Это дополнительная плата сверх обязательных обменных ставок.

- Минимальная ежемесячная плата за обработку: Процессоры кредитных карт могут устанавливать минимальную месячную квоту на транзакции. Минимальная ежемесячная плата за обработку может взиматься независимо от того, соответствуете ли вы их требованиям.

- Ежемесячная плата: Это фиксированная абонентская плата за использование службы обработки платежей или программного обеспечения.

- Плата за платежный шлюз: Это плата за обработку онлайн-платежей по кредитным картам, относящаяся к затратам на программное обеспечение и безопасность данных.

- Плата за соответствие требованиям PCI: Это дополнительная плата за соблюдение требований PCI.

- Плата за обслуживание: Подобно комиссии за учетную запись, эта плата связана с ведением вашей учетной записи для обработки платежей.

- Плата за аренду терминала: Это ежемесячная плата за аренду вашей кредитной карты.

- Плата за беспроводной доступ: Это плата за использование облачной POS-системы.

Совет: Избегайте аренды терминалов кредитных карт. Машина для кредитных карт должна стоить вам всего несколько сотен долларов, в то время как аренда того же терминала может стоить вам почти 5000 долларов.

Как минимизировать затраты на обработку кредитных карт

Малые предприятия могут сократить свои затраты на обработку кредитных карт, внедрив несколько правил транзакций.

1. Установите минимальную сумму транзакции по кредитной карте.

Затраты на обработку кредитной карты могут возрасти, если вы продаете много недорогих товаров, особенно при продаже менее 10 долларов.