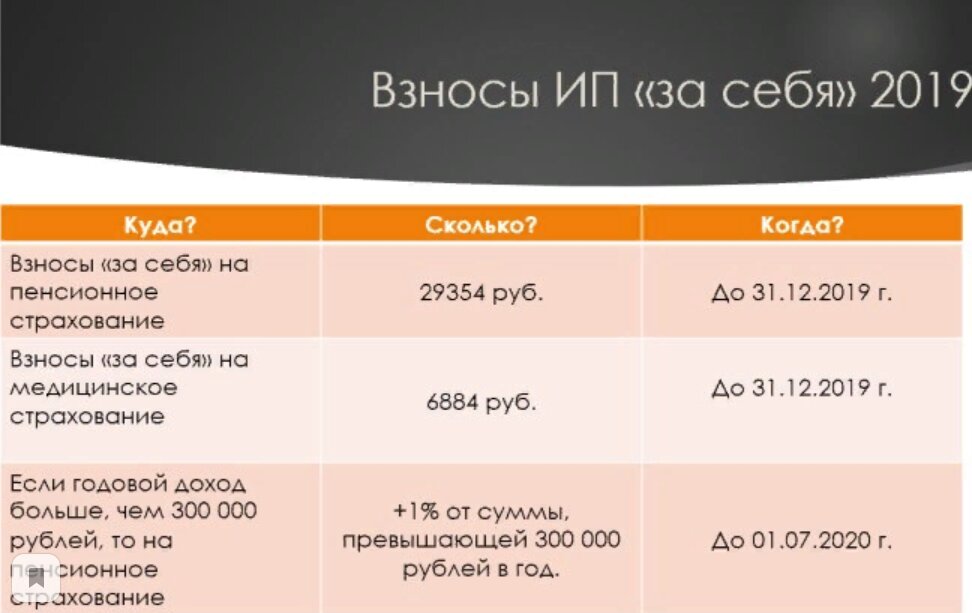

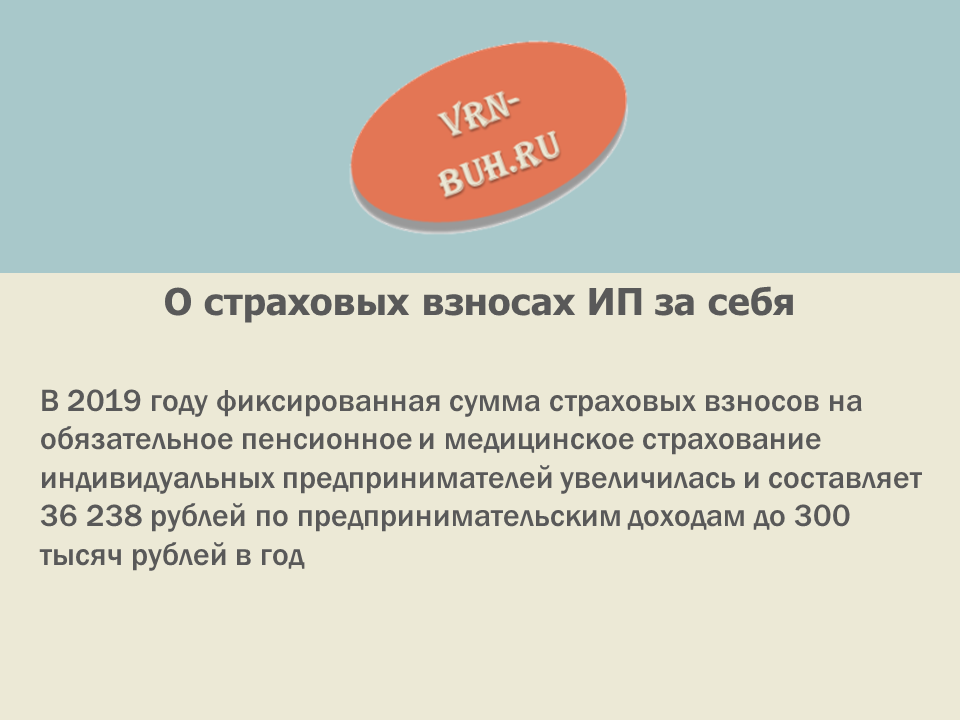

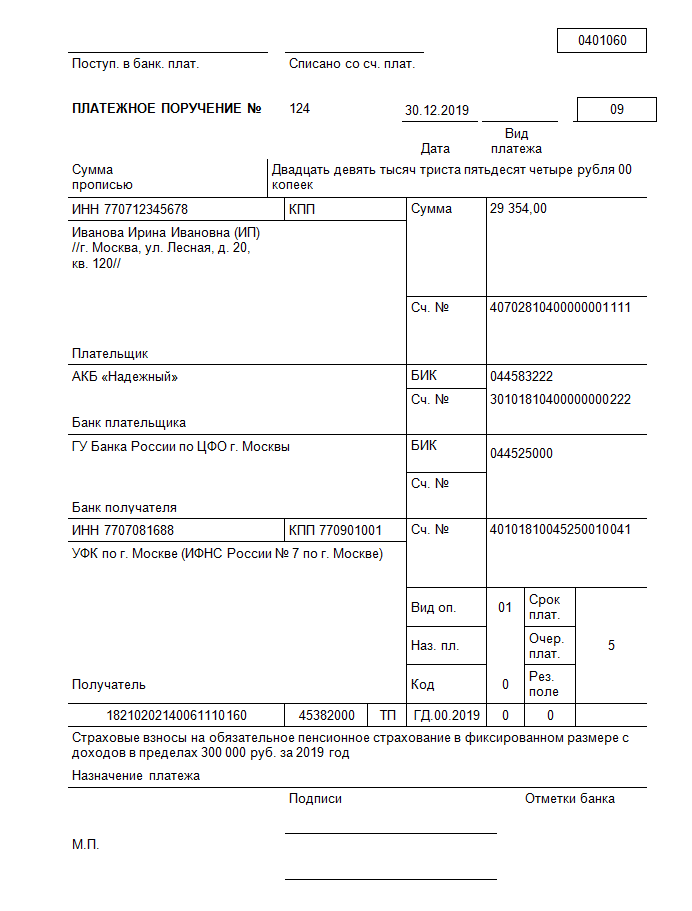

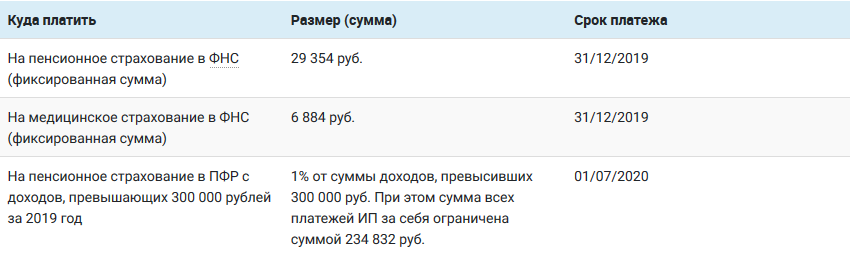

не забудьте до 1 июля оплатить дополнительные пенсионные взносы за себя — Право на vc.ru

{«id»:72686,»url»:»https:\/\/vc.ru\/legal\/72686-tolko-dlya-ip-ne-zabudte-do-1-iyulya-oplatit-dopolnitelnye-pensionnye-vznosy-za-sebya»,»title»:»\u0422\u043e\u043b\u044c\u043a\u043e \u0434\u043b\u044f \u0418\u041f: \u043d\u0435 \u0437\u0430\u0431\u0443\u0434\u044c\u0442\u0435 \u0434\u043e 1 \u0438\u044e\u043b\u044f \u043e\u043f\u043b\u0430\u0442\u0438\u0442\u044c \u0434\u043e\u043f\u043e\u043b\u043d\u0438\u0442\u0435\u043b\u044c\u043d\u044b\u0435 \u043f\u0435\u043d\u0441\u0438\u043e\u043d\u043d\u044b\u0435 \u0432\u0437\u043d\u043e\u0441\u044b \u0437\u0430 \u0441\u0435\u0431\u044f»,»services»:{«facebook»:{«url»:»https:\/\/www.facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/legal\/72686-tolko-dlya-ip-ne-zabudte-do-1-iyulya-oplatit-dopolnitelnye-pensionnye-vznosy-za-sebya»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.com\/share.php?url=https:\/\/vc.ru\/legal\/72686-tolko-dlya-ip-ne-zabudte-do-1-iyulya-oplatit-dopolnitelnye-pensionnye-vznosy-za-sebya&title=\u0422\u043e\u043b\u044c\u043a\u043e \u0434\u043b\u044f \u0418\u041f: \u043d\u0435 \u0437\u0430\u0431\u0443\u0434\u044c\u0442\u0435 \u0434\u043e 1 \u0438\u044e\u043b\u044f \u043e\u043f\u043b\u0430\u0442\u0438\u0442\u044c \u0434\u043e\u043f\u043e\u043b\u043d\u0438\u0442\u0435\u043b\u044c\u043d\u044b\u0435 \u043f\u0435\u043d\u0441\u0438\u043e\u043d\u043d\u044b\u0435 \u0432\u0437\u043d\u043e\u0441\u044b \u0437\u0430 \u0441\u0435\u0431\u044f»,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter.com\/intent\/tweet?url=https:\/\/vc.ru\/legal\/72686-tolko-dlya-ip-ne-zabudte-do-1-iyulya-oplatit-dopolnitelnye-pensionnye-vznosy-za-sebya&text=\u0422\u043e\u043b\u044c\u043a\u043e \u0434\u043b\u044f \u0418\u041f: \u043d\u0435 \u0437\u0430\u0431\u0443\u0434\u044c\u0442\u0435 \u0434\u043e 1 \u0438\u044e\u043b\u044f \u043e\u043f\u043b\u0430\u0442\u0438\u0442\u044c \u0434\u043e\u043f\u043e\u043b\u043d\u0438\u0442\u0435\u043b\u044c\u043d\u044b\u0435 \u043f\u0435\u043d\u0441\u0438\u043e\u043d\u043d\u044b\u0435 \u0432\u0437\u043d\u043e\u0441\u044b \u0437\u0430 \u0441\u0435\u0431\u044f»,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc.

Единый налоговый платеж распространят на компании и ИП

Юрлица и индивидуальные предприниматели смогут уплачивать налоги, отдельные виды сборов и страховые взносы единым налоговым платежом. С января 2019 года работает механизм, по которому граждане могут уплачивать имущественный, транспортный и земельный налоги авансом. С 1 января 2020 года сюда же был включен и НДФЛ.

С 1 января 2020 года сюда же был включен и НДФЛ.

Механизм «единого налогового платежа» (ЕНП) позволяет перечислять обязательные платежи одним платежным поручением без уточнения вида платежа, срока его уплаты, принадлежности к бюджету бюджетной системы РФ. При этом налоговый орган на основе имеющейся информации самостоятельно производит зачет перечисленных средств в счет обязательств плательщика.

19 марта, 8:53

4 марта, 11:06

18 февраля, 8:05

«Принятие таких изменений создаст для плательщиков более комфортные условия, сократит время оформления расчетных документов, а также позволит своевременно исполнять свои обязательства перед бюджетом», – прокомментировал ранее поправки министр финансов Антон Силуанов.

Сумма единого налогового платежа компании и ИП будет направляться на погашение недоимки. Если ее нет, то зачет суммы единого налогового платежа будет производиться в счет предстоящих платежей с наиболее ранним сроком уплаты, а в случае их отсутствия – в счет задолженности по уплате пеней, процентов и штрафов.

При этом налоговый орган будет обязан информировать плательщика о принятом решении о зачете денежных средств, перечисленных в бюджет в качестве единого налогового платежа, в течение пяти дней со дня принятия такого решения. У плательщика сохранится право уплачивать платежи по действующему порядку: направлять средства на соответствующие обязательствам коды бюджетной классификации.

В случае принятия закона поправки начнут действовать с 1 января 2022 года.

Законопроект № 1141868-7 О внесении изменений в часть первую Налогового кодекса Российской Федерации в связи с совершенствованием порядка уплаты (перечисления) налогов, сборов, страховых взносов

Правительство одобрило распространение единого налогового платежа на юрлиц и ИП

Правительство РФ одобрило распространение механизма единого налогового платежа на юридических лиц и индивидуальных предпринимателей, сообщает ТАСС.

«Юридические лица и индивидуальные предприниматели смогут уплачивать налоги, отдельные виды сборов и страховые взносы единым налоговым платежом. Соответствующие поправки в Налоговый кодекс, которые подготовил Минфин России, одобрило правительство РФ на заседании в четверг», — говорится в сообщении.

Отмечается, что для граждан такая возможность по уплате имущественного, транспортного и земельного налогов действует уже с 1 января 2019 года, а НДФЛ — с 1 января 2020 года. Механизм единого налогового платежа позволяет уплачивать обязательные платежи одним платежным поручением без уточнения вида платежа, срока его уплаты, принадлежности к бюджету бюджетной системы РФ, при этом налоговый орган — на основе имеющейся у него информации — самостоятельно производит зачет перечисленных средств в счет обязательств плательщика, говорится в сообщении.

Согласно сообщению, в первую очередь сумма единого налогового платежа юридического лица и индивидуального предпринимателя будет направляться на погашение имеющейся у соответствующего плательщика недоимки, возникшей ранее. Если недоимки нет, то зачет суммы единого налогового платежа будет производиться в счет предстоящих платежей с наиболее ранним сроком уплаты, а в случае их отсутствия — в счет задолженности по уплате пеней, процентов и штрафов, добавляют в Минфине. «При этом налоговый орган будет обязан информировать плательщика о принятом решении о зачете денежных средств, перечисленных в бюджетную систему РФ в качестве единого налогового платежа, в течение пяти дней со дня принятия такого решения. У плательщика сохранится право уплачивать платежи по действующему порядку: направлять средства на соответствующие обязательствам коды бюджетной классификации», — говорится в сообщении.

В случае принятия закона поправки начнут действовать с 1 января 2022 года.

Чтобы первыми узнавать о главных событиях в Ленинградской области — подписывайтесь на канал 47news в Telegram

Правительство РФ одобрило распространение единого налогового платежа на юрлиц и ИП | 01.

04.21

04.21Правительство РФ одобрило распространение механизма единого налогового платежа на юридических лиц и индивидуальных предпринимателей. Об этом говорится в материалах на сайте Минфина.

«Юридические лица и индивидуальные предприниматели смогут уплачивать налоги, отдельные виды сборов и страховые взносы единым налоговым платежом. Соответствующие поправки в Налоговый кодекс, которые подготовил Минфин России, одобрило правительство РФ на заседании в четверг», — говорится в сообщении.

Отмечается, что для граждан такая возможность по уплате имущественного, транспортного и земельного налогов действует уже с 1 января 2019 года, а НДФЛ — с 1 января 2020 года. Механизм единого налогового платежа позволяет уплачивать обязательные платежи одним платежным поручением без уточнения вида платежа, срока его уплаты, принадлежности к бюджету бюджетной системы РФ, при этом налоговый орган — на основе имеющейся у него информации — самостоятельно производит зачет перечисленных средств в счет обязательств плательщика, говорится в сообщении.

По словам министра финансов РФ Антона Силуанова, принятие поправок создаст более комфортные условия для плательщиков. «Принятие таких изменений создаст для плательщиков более комфортные условия, сократит время оформления расчетных документов, а также позволит своевременно исполнять свои обязательства перед бюджетом», — приводятся в сообщении слова Силуанова.

Согласно сообщению, в первую очередь сумма единого налогового платежа юридического лица и индивидуального предпринимателя будет направляться на погашение имеющейся у соответствующего плательщика недоимки, возникшей ранее. Если недоимки нет, то зачет суммы единого налогового платежа будет производиться в счет предстоящих платежей с наиболее ранним сроком уплаты, а в случае их отсутствия — в счет задолженности по уплате пеней, процентов и штрафов, добавляют в Минфине. «При этом налоговый орган будет обязан информировать плательщика о принятом решении о зачете денежных средств, перечисленных в бюджетную систему РФ в качестве единого налогового платежа, в течение пяти дней со дня принятия такого решения.

В случае принятия закона поправки начнут действовать с 1 января 2022 года.

Информационное агентство России ТАСС50 самых влиятельных людей в сфере интеллектуальной собственности 2019

Список разделен на пять категорий, к которым вы можете получить доступ по отдельности ниже. Полное изложение также приведено в каждом разделе.

15 лидеров отрасли

11 известных лиц

9 государственных служащих

8 органов интеллектуальной собственности

7 судей

Чтобы отразить акцент Managing IP на отслеживании внутренних стратегий IP, 50 лучших в большей степени ориентированы на юристов, которые могут можно найти в разделе лидеров отрасли.Вы также заметите раздел, посвященный судьям, опять же в ответ на наши усилия в этом году по собеседованию с высшими судебными органами по интеллектуальной собственности. Там, где мы разговаривали с кем-то из нашего списка 50 лучших, дается ссылка на полное интервью.

Как видите, наши 50 лучших представителей всех слоев общества — в некоторых случаях они даже не люди и не все специалисты по интеллектуальной собственности. Тем не менее, мы считаем, что все те, кто в списке, внесли значительный вклад в интеллектуальную собственность в той или иной форме в этом году, объясняя почему в каждой статье.Стоит отметить, что любой, чья основная работа связана с работой в юридической фирме, не попадает в список; они оцениваются и оцениваются во многих других местах (включая IP STARS).

Имена были выбраны журналистами Managing IP при некоторой помощи наших читателей. Чтобы было ясно, никто не заплатил за то, чтобы быть включенным в этот список. Это не является окончательным рейтингом, а скорее началом дискуссии, поэтому мы не составили рейтинг 50 лучших, а разместили их в алфавитном порядке в соответствующем разделе.

Для тех, кто вошел в топ-50 2019 года, молодец! Если вы хотите сравнить список этого года со списком 2018 года, вы можете просмотреть его здесь. Наслаждаться!

Материал на этом сайте предназначен для юридических фирм, компаний и других специалистов в области интеллектуальной собственности. Это для информации. Пожалуйста, прочтите наши Положения и условия и Уведомление о конфиденциальности перед использованием сайта. Все материал подлежит строгому соблюдению законов об авторском праве.

© 2021 Euromoney Institutional Investor PLC.Чтобы получить помощь, ознакомьтесь с нашими часто задаваемыми вопросами.

Поделиться статьей

Согласно исследованию EPO-EUIPO, права интеллектуальной собственности приносят большую пользу европейской экономике

25 сентября 2019 г.

Вклад в ВВП ЕС (нажмите, чтобы увеличить)

Отрасли промышленности которые интенсивно используют права интеллектуальной собственности (ПИС), такие как патенты, товарные знаки, промышленные образцы и авторское право генерируют 45% ВВП (6 евро.6 трлн) в ЕС ежегодно и составляют 63 миллиона рабочих мест (29% всех рабочих мест). Еще 21 миллион человек заняты в секторах, обеспечивающих эти отрасли с товарами и услугами. Это одни из результатов совместного отчета, опубликованного сегодня Европейское патентное ведомство (ЕПВ) и интеллектуальная собственность Европейского Союза Офис (EUIPO), который анализирует важность прав интеллектуальной собственности для экономики ЕС между 2014 и 2016 гг.

Занятость в отраслях, интенсивно использующих ПИС (щелкните, чтобы увеличить)

В

За рассматриваемый период занятость в отраслях, интенсивно использующих ПИС, выросла на 1.3

миллионов рабочих мест по сравнению с 2011-2013 годами, в то время как общая занятость в ЕС снизилась

немного. Добавленная стоимость на одного работника в этих отраслях выше, чем в

остальная часть экономики. Соответственно, отрасли, интенсивно использующие ПИС, платят значительно

более высокая заработная плата: в среднем на 47% больше, чем в других секторах, при этом показатель увеличивается до

72% для отраслей, требующих большого количества патентов.

Соответственно, отрасли, интенсивно использующие ПИС, платят значительно

более высокая заработная плата: в среднем на 47% больше, чем в других секторах, при этом показатель увеличивается до

72% для отраслей, требующих большого количества патентов.

В Президент Европейского патентного ведомства Антониу Кампинос сказал:

» важность отраслей, интенсивно использующих ПИС, отражает силу наукоемкая экономика в Европе.Компании из этих секторов часто подают связки прав интеллектуальной собственности в сочетании для защиты их интеллектуальные активы. Эта стратегия создает продукты и услуги с высокой добавленной стоимости, и тем самым помогает обеспечить долгосрочную конкурентоспособность Европы ».

В Исполнительный директор EUIPO, Кристиан Аршамбо сказал:

«Отрасли промышленности которые интенсивно используют права интеллектуальной собственности, играют решающую роль в создании ЕС более процветающий и в обеспечении своего экономического будущего.Эти отрасли более устойчивы к экономическому кризису и более инновационны. Наш Задача состоит в том, чтобы гарантировать, что все фирмы и предприниматели могут защитить свою ИС. права, особенно МСП. »

Сравнение средней заработной платы (нажмите, чтобы увеличить)

В отчет является третьим в серии, в которой отслеживается вклад отраслей использование товарных знаков, образцов, патентов, авторских прав на уровне выше среднего, географические указания и права на сорта растений на экономический рост и трудоустройство в ЕС.

Интенсивное использование прав интеллектуальной собственности

отрасли также составляют большую часть торговли ЕС товарами и услугами с

другие регионы мира (81%). В ЕС в целом было положительное сальдо торгового баланса и с интенсивным использованием прав интеллектуальной собственности.

промышленности на сумму около 182 млрд евро в 2016 году, что уравновешивает небольшую

дефицит в торговле, не связанной с правами интеллектуальной собственности.

Патенты и драйверы экономического роста

В Согласно отчету, в отраслях, интенсивно использующих патенты, работает около 24 человек. миллионов человек и производят 16% от общего ВВП ЕС, а также учитывает конкретные технологические отрасли.В технологиях смягчения последствий изменения климата (CCMTs), например, на патентноемкие отрасли приходилось 2,5% занятости и 4,7% ВВП в ЕС за рассматриваемый период. Экономический вес CCMT ожидается, что по мере того, как страны работают над достижением целей, поставленных Парижским Соглашение. Европейские фирмы уже играют ведущую роль в этом технологическом секторе, почти 10% всех патентных заявок в ЕПВ от заявителей из ЕС в последние годы, касающиеся CCMT.

Отрасли с интенсивным использованием ПИС во внешней торговле ЕС (щелкните, чтобы увеличить)

В в отчете также рассматриваются отрасли с интенсивным использованием патентов, которые являются основными вклад в технологии Четвертой промышленной революции (4IR) и цифровую трансформацию в ЕС.Было обнаружено, что эти 4IR-интенсивные на отрасли приходилось 1,9% общей занятости в ЕС и 3,9% ВВП в 2014-16 гг. при этом оба показателя увеличились по сравнению с 2011-2013 годами. По заработной плате 4ИР-интенсивный промышленные предприятия платят более чем вдвое больше, чем в среднем отраслях, не требующих защиты интеллектуальной собственности, и На 39% выше заработной платы во всех отраслях, требующих защиты прав интеллектуальной собственности.

Промышленный образец как рабочий двигатель

В ЕС имеет богатые дизайнерские традиции и является мировым лидером в области промышленного дизайна. Отрасли, ориентированные на дизайн, оказывают сильное влияние на экономику в странах ЕС-28.В Всего в отраслях, использующих права на дизайн, напрямую занято 30,7 миллиона человек. и вносят 16,2% от общего ВВП ЕС. Экспорт в этом секторе генерировал положительное сальдо торгового баланса в 2016 году превысило 66 миллиардов евро.

Отрасли с интенсивным использованием товарных знаков

Торговля

регистрация знаков часто свидетельствует о будущем успехе в бизнесе,

создание бренда компании и подчеркивание ее уникальности в

рынок. Отрасли, интенсивно использующие товарные знаки, составляют 37%

к ВВП ЕС и поддержка 46.7 миллионов рабочих мест. В этих отраслях также выплачивается заработная плата

которые на 48% выше, чем в отраслях, не использующих интеллектуальную собственность

прав.

Отрасли, интенсивно использующие товарные знаки, составляют 37%

к ВВП ЕС и поддержка 46.7 миллионов рабочих мест. В этих отраслях также выплачивается заработная плата

которые на 48% выше, чем в отраслях, не использующих интеллектуальную собственность

прав.

Дополнительная информация

401 (k) лимит взносов увеличен до 19 000 долларов на 2019 год; Лимит IRA увеличивается до 6000 долларов США

IR-2018-211, 1 ноября 2018 г.

ВАШИНГТОН — Налоговая служба сегодня объявила о корректировках стоимости жизни, влияющих на долларовые ограничения для пенсионных планов и других пенсионных статей на 2019 налоговый год.Сегодня IRS выпустило техническое руководство с подробным описанием этих пунктов в Уведомлении 2018-83 PDF.

Основные изменения в 2019 г.

Лимит взносов для сотрудников, которые участвуют в планах 401 (k), 403 (b), большинстве планов 457, а также в программе сбережений федерального правительства, увеличен с 18 500 до 19 000 долларов.

Лимит ежегодных взносов в IRA, который в последний раз увеличивался в 2013 году, увеличен с 5 500 до 6 000 долларов. Предел дополнительных взносов для лиц в возрасте 50 лет и старше не подлежит ежегодной корректировке с учетом стоимости жизни и составляет 1 000 долларов США.

Диапазоны доходов для определения права делать вычитаемые взносы в традиционные индивидуальные пенсионные соглашения (IRA), вносить взносы в IRA Roth и требовать увеличения кредита вкладчика в 2019 году.

Налогоплательщики могут вычитать взносы в традиционный IRA, если они соответствуют определенным условиям. Если в течение года налогоплательщик или его супруга были охвачены пенсионным планом на работе, вычет может быть уменьшен или постепенно отменен до тех пор, пока он не будет отменен, в зависимости от статуса регистрации и дохода.(Если ни налогоплательщик, ни его супруга не охвачены пенсионным планом на работе, поэтапное сокращение вычета не применяется.) Вот диапазоны поэтапного отказа на 2019 год:

- Для плательщиков единого налога, охваченных пенсионным планом на рабочем месте, диапазон поэтапного отказа составляет от 64 000 до 74 000 долларов по сравнению с 63 000 до 73 000 долларов.

- Для супружеских пар, подающих совместную регистрацию, когда супруг, делающий взнос IRA, покрывается пенсионным планом на рабочем месте, диапазон поэтапного отказа составляет от 103 000 до 123 000 долларов по сравнению с 101 000 до 121 000 долларов.

- Для плательщика IRA, не охваченного пенсионным планом на рабочем месте и состоящего в браке с кем-то, кто застрахован, вычет прекращается, если доход пары составляет от 193 000 до 203 000 долларов по сравнению с 189 000 до 199 000 долларов.

- Для состоящего в браке человека, подающего отдельную декларацию и покрываемого пенсионным планом на рабочем месте, диапазон поэтапного отказа не подлежит ежегодной корректировке на стоимость жизни и остается от 0 до 10 000 долларов.

Диапазон постепенного прекращения дохода для налогоплательщиков, делающих взносы в ИРА Рота, составляет от 122 000 до 137 000 долларов для одиноких людей и глав семьи, по сравнению со 120 000 до 135 000 долларов.Для супружеских пар, подающих совместную регистрацию, диапазон постепенного отказа от дохода составляет от 193 000 до 203 000 долларов по сравнению с 189 000 до 199 000 долларов. Диапазон поэтапного отказа для состоящего в браке лица, подающего отдельную декларацию и вносящего взносы в Roth IRA, не подлежит ежегодной корректировке на стоимость жизни и остается от 0 до 10 000 долларов США.

Максимальный доход для накопительного кредита (также известного как кредит пенсионных взносов) для работников с низким и средним доходом составляет 64 000 долларов для супружеских пар, подающих совместную регистрацию, по сравнению с 63 000 долларов; 48 000 долларов для главы семьи по сравнению с 47 250 долларов США; и 32000 долларов для одиноких и состоящих в браке лиц, подающих раздельную регистрацию, по сравнению с 31 500 долларов.

Основные ограничения, которые остались неизменными по сравнению с 2018 годом

Предел дополнительных взносов для сотрудников в возрасте 50 лет и старше, которые участвуют в планах 401 (k), 403 (b), большинстве 457 и Плане сбережений федерального правительства, остается неизменным и составляет 6000 долларов.

Подробное описание скорректированных и неизменных ограничений

Раздел 415 Налогового кодекса (Кодекса) предусматривает долларовые ограничения на пособия и взносы по соответствующим пенсионным планам.Раздел 415 (d) требует, чтобы министр финансов ежегодно корректировал эти лимиты с учетом увеличения стоимости жизни. Эти корректировки в соответствии с Разделом 415 также влияют на другие ограничения, применимые к планам отсроченного вознаграждения. В соответствии с Разделом 415 (d) корректировки должны производиться в соответствии с процедурами корректировки, аналогичными тем, которые используются для корректировки сумм пособий в соответствии с Разделом 215 (i) (2) (A) Закона о социальном обеспечении.

С 1 января 2019 г. ограничение на размер годового вознаграждения по плану с установленными выплатами в соответствии с Разделом 415 (b) (1) (A) увеличено с 220 000 долларов США до 225 000 долларов США.Для участника, который прекратил работу до 1 января 2019 г., ограничение для планов с установленными выплатами в соответствии с Разделом 415 (b) (1) (B) рассчитывается путем умножения ограничения вознаграждения участника, скорректированного до 2018 г., на 1,0264.

Ограничение для планов с установленными взносами в соответствии с Разделом 415 (c) (1) (A) увеличено в 2019 году с 55 000 долларов США до 56 000 долларов США.

Кодекс предусматривает, что различные другие суммы в долларах должны корректироваться одновременно и таким же образом, как и ограничение в долларах согласно Разделу 415 (b) (1) (A).С учетом действующих правил округления суммы на 2019 год следующие:

- Ограничение согласно Разделу 402 (g) (1) на исключение выборных отсрочек, описанных в Разделе 402 (g) (3), увеличено с 18 500 долларов США до 19 000 долларов США.

- Предел годовой компенсации в соответствии с Разделами 401 (a) (17), 404 (l), 408 (k) (3) (C) и 408 (k) (6) (D) (ii) увеличен с 275000 долларов до 280 000 долларов.

- Ограничение в долларах согласно Разделу 416 (i) (1) (A) (i), касающееся определения ключевого сотрудника в плане с высоким рейтингом, увеличено со 175 000 до 180 000 долларов.

- Сумма в долларах согласно Разделу 409 (o) (1) (C) (ii) для определения максимального остатка на счете в плане владения акциями сотрудников с учетом пятилетнего периода распределения увеличена с 1 105 000 долларов США до 1 130 000 долларов США, при этом использованная сумма в долларах для определения продления пятилетнего периода распределения увеличивается с 220 000 до 225 000 долларов.

Ограничение, используемое в определении высокооплачиваемого сотрудника в соответствии с Разделом 414 (q) (1) (B), увеличено со 120 000 долларов США до 125 000 долларов США.

Ограничение в долларах согласно Разделу 414 (v) (2) (B) (i) для дополнительных взносов в применимый план работодателя, кроме плана, описанного в Разделе 401 (k) (11) или Разделе 408 (p) для для лиц в возрасте 50 лет и старше остается неизменным на уровне 6000 долларов. Ограничение в долларах согласно Разделу 414 (v) (2) (B) (ii) для дополнительных взносов в применимый план работодателя, описанное в Разделе 401 (k) (11) или Разделе 408 (p) для лиц в возрасте 50 лет и старше. остается неизменным на уровне 3000 долларов.

Годовое ограничение компенсации в соответствии с разделом 401 (a) (17) для правомочных участников определенных государственных планов, которые, согласно плану, действовавшему с 1 июля 1993 года, разрешали корректировку стоимости жизни ограничения компенсации в соответствии с планом в соответствии с разделом 401. (a) (17), подлежащий учету, увеличивается с 405 000 долларов до 415 000 долларов.

Сумма компенсации в соответствии с разделом 408 (k) (2) (C) в отношении упрощенных пенсий работникам (SEP) остается неизменной и составляет 600 долларов.

Ограничение согласно Разделу 408 (p) (2) (E) в отношении ПРОСТОЙ пенсионных счетов увеличено с 12 500 долларов США до 13 000 долларов США.

Ограничение на отсрочки в соответствии с Разделом 457 (e) (15), касающееся планов отсроченной компенсации для государственных и местных органов власти и освобожденных от налогов организаций, увеличено с 18 500 долларов США до 19 000 долларов США.

Ограничение согласно Разделу 664 (g) (7), касающееся квалифицированной безвозмездной передачи квалифицированных ценных бумаг работодателя в план владения акциями сотрудников, остается неизменным и составляет 50 000 долларов.

Сумма компенсации в соответствии с Разделом 1.61 21 (f) (5) (i) Положения о подоходном налоге, касающимся определения «контролирующего сотрудника» для оценки дополнительных выплат, остается неизменной и составляет 110 000 долларов. Сумма компенсации по разделу 1.61 21 (f) (5) (iii) увеличена с 220 000 долларов до 225 000 долларов.

Ограничение в долларах на страховые премии, выплачиваемые в отношении соответствующего контракта на пожизненный аннуитет в соответствии с разделами 1.401 (a) (9) -6, A-17 (b) (2) (i) Положений о подоходном налоге, остается неизменным и составляет 130 000 долларов.

Кодекс предусматривает, что пороговое значение в размере 1 000 000 000 долларов США, используемое для определения того, является ли план для нескольких работодателей системно важным планом согласно Разделу 432 (e) (9) (H) (v) (III) (aa), корректируется с использованием стоимости жизни корректировка предусмотрена в соответствии с Разделом 432 (e) (9) (H) (v) (III) (bb). После учета применимого правила округления пороговое значение, используемое для определения того, является ли план для нескольких работодателей системно важным планом в соответствии с Разделом 432 (e) (9) (H) (v) (III) (aa), увеличивается на 2019 год с 1 087 000 000 долларов. до 1 097 000 000 долларов.

Кодекс также предусматривает, что некоторые суммы, связанные с выходом на пенсию, должны корректироваться с использованием корректировки на стоимость жизни согласно Разделу 1 (f) (3). С учетом действующих правил округления суммы на 2019 год следующие:

- Скорректированное ограничение валового дохода в соответствии с Разделом 25B (b) (1) (A) для определения кредита пенсионных сбережений для состоящих в браке налогоплательщиков, подающих совместную декларацию, увеличено с 38 000 долларов США до 38 500 долларов США; ограничение по Разделу 25B (b) (1) (B) увеличено с 41 000 долларов США до 41 500 долларов США; и ограничение согласно Разделам 25B (b) (1) (C) и 25B (b) (1) (D) увеличено с 63 000 долларов США до 64 000 долларов США.

- Скорректированное ограничение валового дохода в соответствии с Разделом 25B (b) (1) (A) для определения суммы пенсионных взносов для налогоплательщиков, подающих заявление в качестве главы семьи, увеличено с 28 500 долларов до 28 875 долларов; ограничение по Разделу 25B (b) (1) (B) увеличено с 30 750 долларов США до 31 125 долларов США; а ограничение по Разделам 25B (b) (1) (C) и 25B (b) (1) (D) увеличено с 47 250 долларов до 48 000 долларов.

- Скорректированное ограничение валового дохода в соответствии с Разделом 25B (b) (1) (A) для определения кредита пенсионных взносов для всех других налогоплательщиков увеличено с 19 000 долларов США до 19 250 долларов США; ограничение по Разделу 25B (b) (1) (B) увеличено с 20 500 долларов США до 20 750 долларов США; и ограничение согласно Разделам 25B (b) (1) (C) и 25B (b) (1) (D) увеличено с 31 500 долларов США до 32 000 долларов США.

- Сумма вычета в соответствии с Разделом 219 (b) (5) (A) для физического лица, вносящего соответствующие пенсионные взносы, увеличена с 5 500 долларов США до 6000 долларов США.

Применимая сумма в долларах согласно Разделу 219 (g) (3) (B) (i) для определения вычитаемой суммы взноса IRA для налогоплательщиков, которые являются активными участниками, подающими совместную декларацию, или в качестве подходящей вдовы (вдовы), увеличилась с От 101 000 до 103 000 долларов. Применимая сумма в долларах согласно Разделу 219 (g) (3) (B) (ii) для всех других налогоплательщиков, которые являются активными участниками (кроме состоящих в браке налогоплательщиков, подающих отдельные декларации), увеличилась с 63 000 долларов США до 64 000 долларов США.Если физическое лицо или его супруга являются активным участником, применимая сумма в долларах в соответствии с Разделом 219 (g) (3) (B) (iii) для состоящего в браке лица, подающего отдельную декларацию, не подлежит ежегодному прожиточному минимуму. корректировка и остается 0 $. Применимая сумма в долларах согласно Разделу 219 (g) (7) (A) для налогоплательщика, который не является активным участником, но чей супруг (а) является активным участником, увеличивается с 189 000 долларов США до 193 000 долларов США.

Скорректированное ограничение валового дохода в соответствии с Разделом 408A (c) (3) (B) (ii) (I) для определения максимального взноса Roth IRA для состоящих в браке налогоплательщиков, подающих совместную декларацию, или для налогоплательщиков, подающих документы в качестве квалифицированной вдовы (вдовы), составляет увеличился с 189 000 до 193 000 долларов.Скорректированное ограничение валового дохода согласно Разделу 408A (c) (3) (B) (ii) (II) для всех других налогоплательщиков (кроме состоящих в браке налогоплательщиков, подающих отдельные декларации) увеличено со 120 000 долларов США до 122 000 долларов США. Применимая сумма в долларах согласно Разделу 408A (c) (3) (B) (ii) (III) для состоящего в браке лица, подающего отдельную декларацию, не подлежит ежегодной корректировке на стоимость жизни и остается равной 0 долларов.

Федеральный регистр :: Взносы в фонд TRS

Начать преамбулуФедеральная комиссия связи.

Окончательное правило.

В этом документе Федеральная комиссия по связи (FCC или Комиссия) изменяет правила возмещения затрат для телефонной службы с подписями к Интернету (IP CTS) таким образом, чтобы внутригосударственные, а также межгосударственные доходы конечных пользователей операторов связи и передачи голоса через Интернет Поставщики услуг протокола (VoIP) включены в расчет взносов в Фонд услуг ретрансляции электросвязи (TRS) для покрытия расходов на предоставление IP CTS.

Дата вступления в силу: Это правило вступает в силу 5 февраля 2020 г.

Дата соответствия: Внутригосударственные операторы связи и поставщики услуг VoIP должны будут вносить доход для финансирования IP CTS внутри штата, начиная с 1 июля 2020 г.

Начать дополнительную информациюМайкл Скотт, Бюро по делам потребителей и правительства, по телефону (202) 418-1264 или по электронной почте Майкл[email protected] .

Конец Дополнительная информация Конец преамбулы Начать дополнительную информациюЭто краткое изложение отчета и приказа Комиссии, документ FCC 19-118, принятый 22 ноября 2019 г., опубликованный 25 ноября 2019 г. в документах CG Docket No. 13-24 и 03-123. Комиссия запросила комментарии по этому вопросу в Дополнительном уведомлении о предлагаемом формировании правил ( 2018 IP CTS Modernization FNPRM ), опубликованном по адресу 83 FR 33899, 18 июля 2018 г. Полный текст документа FCC 19-118 будет доступен для всеобщего ознакомления. и копирование через Систему электронной регистрации комментариев Комиссии (ECFS) и в обычные рабочие часы в Справочно-информационном центре FCC, Portals II, 445 12th Street SW, Room CY-A257, Washington, DC 20554.Чтобы запросить материалы в доступных для людей с ограниченными возможностями форматах (шрифт Брайля, крупный шрифт, электронные файлы, аудиоформат), отправьте электронное письмо по адресу [email protected], или позвоните в Бюро по делам потребителей и правительств по телефону (202) 418-0530 (голосовой) или (202) 418-0432 (телетайп).

Закон о пересмотре Конгресса

Комиссия направила копию документа FCC 19-118 в Конгресс и Государственную подотчетную палату в соответствии с Законом Конгресса о пересмотре, 5 U.S.C.801 (а) (1) (А).

Заключительный акт о сокращении бумажного документооборота, анализ 1995 г.

Документ FCC 19-118 не содержит новых или измененных требований к сбору информации в соответствии с Законом о сокращении бумажного документооборота 1995 г., публичным законом 104-13. Следовательно, он также не содержит каких-либо новых или измененных требований по сбору информации для предприятий малого бизнеса с числом сотрудников менее 25, в соответствии с Законом об облегчении бумажного документооборота малого бизнеса 2002 года, публичным законом 107-198, см. 44 U.С.С. 3506 (с) (4).

Краткое содержание

1. Раздел 225 Закона о связи 1934 года с внесенными в него поправками (Закон) требует от Комиссии обеспечить доступность «межгосударственной и внутригосударственной» ИВВ для глухих, слабослышащих, слепоглухих или имеющих нарушение речи. 47 U.S.C. 225. Раздел 225 Закона также разрешает, но не требует, создание управляемых государством программ ИВВ при условии утверждения Комиссией. Закон предписывает Комиссии принимать, управлять и обеспечивать соблюдение нормативных положений, регулирующих предоставление ИВВ между штатами и внутри штата, включая правила разделения затрат, которые «обычно предусматривают», что затраты ИВВ между штатами возмещаются за счет межгосударственных услуг, а затраты ИВВ внутри штата возмещаются за счет внутригосударственная юрисдикция.47 U.S.C. 225 (г) (3) (В). Чтобы обеспечить возмещение расходов на ИВВ между штатами, Комиссия учредила в 1993 г. межгосударственный фонд ИВВ. Операторы межгосударственной связи, а также поставщики взаимосвязанных и несвязанных услуг VoIP должны вносить взносы в Фонд ИВВ ежеквартально. , установленный процент от доходов конечных пользователей между штатами за предыдущий год. Объем TRS Fund изменился, начиная с 2000 года. Чтобы стимулировать развитие TRS на базе Интернета, включая IP CTS, Комиссия приняла временные меры, разрешающие использование TRS Fund для компенсации провайдерам TRS всех компенсируемых затрат на звонки TRS через Интернет. , будь то межгосударственный или внутригосударственный.Между тем, взносы в Фонд TRS продолжали собираться исключительно от поставщиков услуг межгосударственной связи и VoIP на основе процентной доли их доходов от межгосударственных конечных пользователей.

2. Комиссия вносит поправки в свои правила, предусматривающие, что взносы в Фонд TRS для поддержки IP CTS должны рассчитываться на основе общих доходов конечных пользователей между штатами и внутри штата каждого оператора связи и поставщика услуг VoIP. В результате, взносы в фонд TRS потребуются от поставщиков услуг связи только внутри штата и VoIP.Общая сумма взносов, необходимых для поддержки Фонда ИВВ, не пострадает. Комиссия вносит это изменение по нескольким причинам.

3. Во-первых, текущая договоренность, согласно которой все расходы IP CTS компенсируются из TRS Fund, с взносами, ограниченными процентной долей межгосударственных доходов вкладчиков, была разрешена только в качестве временной меры для ускорения разработки IP CTS. .

4. Во-вторых, неотъемлемое неравенство и ограничения этого механизма взносов сегодня выглядят намного более серьезными, учитывая текущий размер требований к финансированию IP CTS.Сегодня прогнозируется, что расходы IP CTS составят 913 миллионов долларов в 2019-20 финансовом году — 64,5% от выплат Фонда TRS провайдерам TRS. В результате, бремя поддержки IP CTS оказывает весьма неодинаковое влияние на вкладчиков TRS Fund, основанное исключительно на масштабах использования их услуг на межгосударственном уровне. А провайдеры внутригосударственных услуг ничего не вносят в поддержку IP CTS.

5. В-третьих, это асимметричное распределение бремени финансирования IP CTS не было показано, чтобы быть оправданным юрисдикционными характеристиками телефонных вызовов, для которых субтитры предоставляются через IP CTS.IP CTS, доступный потребителям в любом штате, обеспечивает субтитры как для внутригосударственных, так и для межгосударственных телефонных звонков.

6. В-четвертых, возмещение затрат на IP CTS на основе только доходов между штатами может вызвать непреднамеренные рыночные искажения, ненадлежащим образом увеличивая стоимость услуг межгосударственной телефонной связи и снижая спрос на них.

7. В-пятых, общая сумма доходов конечных пользователей между штатами, из которых могут быть получены взносы в Фонд TRS, со временем неуклонно снижается, что ухудшает влияние на поставщиков и пользователей межгосударственных услуг.Обеспечение того, чтобы взносы в поддержку IP CTS рассчитывались на основе доходов как внутри штата, так и между штатами, не только устранит асимметрию бремени финансирования, но и укрепит базу финансирования для этой услуги.

8. Юридический орган. Комиссия имеет законодательные полномочия в соответствии с разделом 225 Закона включать доходы конечных пользователей внутри штата телекоммуникационных операторов и поставщиков услуг VoIP в расчет взносов в Фонд TRS для поддержки IP CTS.Раздел 225 прямо предписывает Комиссии обеспечить доступность ИВВ между штатами и и предоставляет Комиссии широкие полномочия по установлению правил, регулирующих ИВВ между штатами и внутри штата, включая, в прямой форме, возмещение затрат на ИВВ. 47 U.S.C. 225 (б), (г) (3). Действительно, Конгресс прямо исключил раздел 225 из общей оговорки Закона о государственной власти в отношении внутригосударственных коммуникаций. 47 U.S.C. 152 (б).

9. Если штат обязуется предлагать ИВВ внутри штата в рамках государственной программы, раздел 225 Закона позволяет штату определять, как финансируется его программа.Однако, если тип TRS (например, IP CTS) — это , а не , доступный через государственную программу, Комиссия, которая начинает печатную страницу 464, обязана обеспечить доступность как межгосударственного , так и внутриштатного TRS — обязательно сохраняет за собой право обеспечить возмещение затрат. Действительно, раздел 225 Закона наделяет Комиссию, без ограничения, «такими же полномочиями, полномочиями и функциями в отношении обычных перевозчиков, участвующих в межгосударственной связи , что и Комиссия при администрировании и обеспечении соблюдения положений этого [Закона] с по отношению к любому общему перевозчику, осуществляющему межгосударственное сообщение.”47 U.S.C. 225 (b) (2) (курсив наш). Это включает в себя право собирать взносы от внутригосударственных операторов связи, когда это необходимо для обеспечения адекватного финансирования предоставления TRS — и Конгресс в другом месте предписал, что поставщики услуг VoIP должны «участвовать в Фонде услуг ретрансляции электросвязи и вносить в него взносы. . . в порядке, установленном Комиссией. . . совместимы с обязательствами других вкладчиков в такой Фонд и сопоставимы с ними ». 47 U.S.C. 616.

10.Противоположное толкование статьи 225 Закона может помешать Комиссии продолжать обеспечивать доступность технологически продвинутых версий TRS, таких как IP CTS, которые гораздо более широко используются и обеспечивают более эффективную связь, чем более старые версии, предлагаемые через государственные программы. . Интернет-TRS не был добавлен в государственные программы в основном из-за юрисдикционных соображений. Учитывая очевидные ограничения полномочий комиссий штатов, способность Комиссии структурировать соответствующее финансирование ИВВ в Интернете не должна быть искусственно ограничена искаженным толкованием федерального закона.

11. Аргументы об отсрочке. Комиссия не видит необходимости откладывать расширение базы взносов для решения вопроса о том, как IP CTS классифицируется как услуга. Текст статьи 225 Закона не оставляет сомнений в том, что TRS — независимо от классификации и наличия Интернета — может использоваться как для звонков внутри штата, так и между штатами, и что связанные с этим затраты могут быть возмещены поставщиками услуг внутригосударственной связи в качестве а также межгосударственные телекоммуникации и услуги VoIP.Комиссия также отказывается отложить рассмотрение этого вопроса до передачи и завершения рассмотрения дела Объединенной коллегией. Комиссия не меняет способ определения разделения затрат на ИВВ. Действительно, взносы в Фонд будут осуществляться без разделения затрат и не будут зависеть от того, сколько минут IP CTS может считаться внутригосударственным или межгосударственным. Наконец, Комиссия отказывается откладывать расширение базы взносов IP CTS в ожидании дальнейших мер по борьбе с растратами, мошенничеством и злоупотреблениями, которые основаны на неправильном предположении, что такое расширение необходимо исключительно из-за текущего уровня затрат на программу.

12. Реализация. Комиссия принимает единый коэффициент взноса для IP CTS, который применяется ко всем доходам конечных пользователей каждого вкладчика фонда TRS. Во-первых, администратор фонда TRS должен определить требования к доходам IP CTS, которые должны включать часть резерва фонда TRS, относящуюся к IP CTS. Затем, на основе общих данных о доходах конечных пользователей внутри штата и между штатами, представленных вкладчиками фонда TRS в форме 499-A, администратор фонда TRS должен рассчитать отдельный коэффициент взноса в фонд TRS для IP CTS, разделив требования к доходам IP CTS по вкладчикам. ‘общие внутригосударственные и межгосударственные доходы конечных пользователей.Этот коэффициент взноса затем используется для определения части общего дохода конечного пользователя каждого участника, который должен быть внесен в фонд TRS для поддержки IP CTS.

13. Однофакторный метод требует лишь незначительного изменения действующих правил взносов в Фонд ИВВ, прост и осуществим для администрирования и распределяет обязательства по финансированию достаточно справедливым образом, гарантируя, что каждый вкладчик Фонда ИВВ выплачивает одинаковый процент от своей общие межгосударственные и внутригосударственные доходы конечных пользователей от поддержки IP CTS.Альтернативный подход, который повлечет за собой расчет отдельных факторов вклада для межгосударственного и внутригосударственного IP CTS, основанный на оценках пропорций минут IP CTS и затрат поставщика, которые являются межгосударственными и внутригосударственными, в настоящее время неосуществим.

14. Комиссия поручает Бюро по конкуренции проводных сетей пересмотреть инструкции для формы 499-A, если это необходимо, для соответствия документу FCC 19-118. Комиссия также поручает Управляющей компании универсальных услуг (USAC) и администратору TRS Fund принять меры для обеспечения того, чтобы поставщики телекоммуникационных услуг и услуг VoIP, включая организации с доходами только внутри штата, могли регистрироваться и переводить платеж в TRS Fund.

15. Дата соответствия. Внутригосударственные операторы связи и поставщики услуг VoIP должны будут вносить доход для финансирования IP CTS внутри штата, начиная с TRS Fund Year 2020-21. Это предоставит Комиссии разумное время для внесения изменений в соответствующие формы, для любых операторов и поставщиков услуг VoIP, которые имеют доход только внутри штата, для регистрации и подготовки к подаче взносов IP CTS администратору фонда TRS, а также для администратора фонда TRS и USAC. для обработки таких регистраций в соответствии с правилами, принятыми в настоящем документе.

16. Экономическое влияние. Если расходы Фонда TRS на IP CTS сохранятся на уровне 2019-20 гг. И составят примерно 913 миллионов долларов, то примерно 41% от этой суммы, или 374 миллиона долларов, будет внесен как процент от доходов конечных пользователей между штатами, а 59% , или 539 миллионов долларов, будут внесены в виде процентной доли от доходов конечных пользователей внутри штата. Это представляет собой перевод в размере 539 миллионов долларов в случае взносов в Фонд TRS из межгосударственной юрисдикции во внутригосударственную юрисдикцию, хотя общие потребности в финансировании не меняются.

17. Расширение базы взносов TRS Fund для IP CTS с целью включения внутригосударственных доходов, вероятно, сократит затраты на финансирование TRS, которые переносятся поставщиками услуг межгосударственной электросвязи и VoIP, и одновременно увеличит расходы, включенные в ставки, оплачиваемые пользователями. внутригосударственных услуг. В той мере, в какой это имеет такие последствия, это изменение правил устранит искажения в относительных ценах на внутригосударственные и межгосударственные услуги, снизив такие цены там, где они высокие, и несколько повысив такие цены там, где они низкие.

18. Государственная программа «Альтернатива». В FNPRM модернизации IP CTS 2018, в качестве альтернативного способа устранения неравенства в возмещении затрат на IP CTS, Комиссия попросила прокомментировать, нужно ли включать IP CTS во все управляемые государством программы TRS. При таком подходе взносы в Фонд ИВВ по-прежнему будут основываться только на доходах конечных пользователей между штатами. Тем не менее, Фонд будет поддерживать только межгосударственные расходы на IP CTS, в то время как штаты сами будут определять, как финансировать внутригосударственные IP CTS, точно так же, как они в настоящее время делают для форм TRS, не связанных с Интернетом.Комиссия заключает, что эта альтернатива в настоящее время нецелесообразна или не выгодна. На сегодняшний день ни один штат не продемонстрировал какой-либо степени готовности взять на себя ответственность за администрирование и финансирование внутригосударственного IP CTS, а ряд штатов поднимает вопросы относительно их полномочий в соответствии с законодательством штата на включение IP CTS в государственные программы. Кроме того, обязательное включение IP CTS может привести к тому, что некоторые государства прекратят свои программы TRS. Кроме того, государственное администрирование IP CTS может привести к устранению конкуренции между множеством провайдеров IP CTS, что будет противоречить предыдущей поддержке Комиссией такой конкуренции, направленной на поощрение более качественных предложений IP CTS.

19. Хотя Комиссия не обязывает государства включать IP CTS в свои программы TRS, штату не запрещается запрашивать разрешение Комиссии на добавление IP CTS в финансируемую государством программу TRS. Если в какой-то момент в будущем государство запросит полномочия для финансирования и управления IP CTS, Комиссия рассмотрит связанные с этим вопросы политики в области конкуренции и эффективности программ. В случае, если запрос штата на финансирование и администрирование IP CTS будет одобрен, в это время будут предприняты соответствующие шаги для определения или оценки минут и затрат внутригосударственного IP CTS и определения того, на сколько следует сократить взносы в Фонд TRS от телекоммуникаций и VoIP. провайдеры услуг, работающие в пределах государства.

Окончательный анализ нормативной гибкости

20. В соответствии с требованиями Закона о гибкости регулирования 1980 года с поправками (RFA) Комиссия включила Первоначальный анализ гибкости регулирования (IRFA) в FNPRM по модернизации IP CTS на 2018 год. Комиссия запросила письменные комментарии общественности по предложениям в FNPRM по модернизации IP CTS 2018, , включая комментарии по IRFA. Никаких комментариев в ответ на IRFA получено не было.

Необходимость и цели правил

21.Документ FCC 19-118 изменяет правила возмещения затрат для IP CTS, чтобы обеспечить справедливое и разумное распределение бремени финансирования для TRS. В частности, поставщики услуг внутригосударственной, а также межгосударственной электросвязи и VoIP должны вносить вклад в фонд TRS для поддержки IP CTS, исходя из процента от их общих годовых доходов конечных пользователей от внутригосударственных, межгосударственных и международных услуг. Администратор TRS Fund вычислит отдельный коэффициент взноса TRS Fund для IP CTS, разделив требуемый доход IP CTS на общие доходы конечных пользователей внутри штата и между штатами.Этот коэффициент взноса затем используется для определения части общего дохода конечного пользователя каждого участника, который должен быть внесен в фонд TRS для поддержки IP CTS. Требование о включении внутригосударственных доходов для поддержки IP CTS устраняет асимметрию взносов и обеспечивает доступность внутриштатных доходов для поддержки внутригосударственного IP CTS. Это действие одновременно снижает несправедливое бремя для поставщиков услуг межгосударственной связи и VoIP и укрепляет базу финансирования этой критически важной услуги.

Сводка значительных проблем, поднятых общественными комментариями в ответ на IRFA

22. Никаких комментариев в ответ на IRFA не поступало.

Ответ на комментарии главного юрисконсульта Управления малого бизнеса

23. Главный юрисконсульт не представил никаких комментариев в ответ на предложенные правила в этом разбирательстве.

Затронутые малые предприятия

24. Правила, принятые в документе FCC 19-118, будут влиять на обязательства внутригосударственных и межгосударственных операторов электросвязи, а также поставщиков взаимосвязанных и несвязанных услуг VoIP.Эти услуги включены в экономические категории: операторы проводной связи, реселлеры электросвязи, операторы беспроводной связи (кроме спутниковой) и все прочие телекоммуникации.

Описание предполагаемых требований к отчетности, ведению документации и другим требованиям

25. Расширение базы взносов в фонд TRS для включения внутригосударственных доходов для IP CTS потребует от поставщиков услуг внутригосударственной связи и VoIP, которые в настоящее время не зарегистрированы администратором фонда TRS, зарегистрироваться у администратора и вносить взносы в фонд TRS.Участники фонда TRS увидят две ставки взноса: одну для IP CTS и другую для всех других форм TRS, но не будет изменений в том, как организации сообщают о своих доходах в форме 499-A FCC для целей внесения взносов. TRS Fund.

шагов, предпринятых для минимизации значительного воздействия на малые предприятия, и рассмотрены важные альтернативы

26. Расширение базы взносов в Фонд TRS для включения внутригосударственных доходов для IP CTS требует, чтобы небольшие организации, которые предоставляют только услуги внутригосударственной связи и VoIP, зарегистрировались и отправили платеж администратору TRS Fund.Однако такое бремя будет компенсировано за счет общественных выгод от надлежащего финансирования предоставления IP CTS за счет более широкой базы взносов. Расширение базы взносов за счет включения внутригосударственных доходов также снизит нагрузку на поставщиков услуг межгосударственной электросвязи и VoIP за счет увеличения общего числа вкладчиков, включив в него поставщиков услуг внутригосударственной электросвязи и VoIP, а также за счет увеличения общей выручки от этих поставщиков. делать взносы, тем самым уменьшая общий годовой вклад каждого отдельного поставщика за счет доходов конечных пользователей между штатами.Кроме того, расширение базы взносов обеспечивает более справедливое распределение затрат, которое лучше согласуется с использованием межгосударственных и внутригосударственных IP CTS. В частности, принятый подход к взносам гарантирует, что каждый участник платит одинаковый процент от своих общих доходов конечных пользователей между штатами и внутри штата за поддержку IP CTS. Предыдущий подход, напротив, требовал, чтобы 100% взносов основывались на доходах между штатами, хотя вполне вероятно, что менее половины минут IP CTS являются межгосударственными.

Пункты заказа

27. В соответствии с разделами 1, 2 и 225 Закона о связи 1934 года с поправками, 47 U.S.C. 151, 152, 225, документ FCC 19-118 принят , и в часть 64 заголовка 47 внесены изменения.

Начальный список предметов- Инвалиды

- Телекоммуникации

- Услуги ретрансляции телекоммуникаций

Секретарь Федеральной комиссии по связи.

Марлен Дортч,

Конец подписиОкончательные правила

По причинам, изложенным в преамбуле, Федеральная комиссия по связи изменяет 47 часть 64 следующим образом:

Начальная часть Конечная часть Начало поправки, часть1. Авторитетная ссылка для части 64 по-прежнему выглядит следующим образом:

Конец поправки. Авторитет запуска47 U.S.C.154, 201, 202, 217, 218, 220, 222, 225, 226, 227, 228, 251 (a), 251 (e), 254 (k), 262, 403 (b) (2) (B), (c), 616, 620 и 1401-1473, если не указано иное.

Окончание полномочий Начало поправки, Часть2. Изменить § 64.604, изменив параграфы (c) (5) (ii) и (c) (5) (iii) (A), (B) и (I) следующим образом:

End Часть поправкиОбязательные минимальные стандарты.

* * * * *

(в) * * *

(5) * * *

(ii) Возмещение затрат. Затраты, вызванные межгосударственным ИВВ, должны возмещаться со всех абонентов для каждой межгосударственной услуги с использованием механизма возмещения затрат на совместное финансирование. За исключением случаев, указанных в этом параграфе (c) (5) (ii), затраты, вызванные внутригосударственным ИВВ, должны быть возмещены из внутригосударственной юрисдикции. В штате, у которого есть сертифицированная программа в соответствии с § 64.606, государственный орган, предоставляющий TRS, должен через регулирующий орган штата разрешить обычному перевозчику возместить затраты, понесенные при предоставлении TRS, методом, совместимым с требованиями этого раздела.Затраты, вызванные предоставлением межгосударственных и внутригосударственных VRS и IP Relay, должны возмещаться со всех абонентов для каждой межгосударственной услуги с использованием механизма возмещения затрат на совместное финансирование. Затраты, вызванные предоставлением IP CTS между штатами и внутри штата, если они не предоставляются через сертифицированную государственную программу в соответствии с § 64.606, должны возмещаться со всех подписчиков для каждой межгосударственной и внутригосударственной услуги с использованием механизма возмещения затрат на совместное финансирование.

(iii) * * *

(A) Взносы. Каждый оператор связи, предоставляющий межгосударственные или внутригосударственные телекоммуникационные услуги (включая поставщиков взаимосвязанных услуг VoIP в соответствии с § 64.601 (b)), и каждый поставщик несвязанных услуг VoIP должен вносить взносы в Фонд TRS, как описано в этом параграфе (c) (5) ( iii): для поддержки TRS, отличных от IP CTS, на основе доходов конечных пользователей между штатами; и для поддержки IP CTS на основе доходов между штатами и внутри штата. Взносы должны делать все операторы связи, которые предоставляют услуги между штатами или внутри штата, включая, помимо прочего, сотовый телефон и пейджинговую связь, мобильную радиосвязь, операторские услуги, услуги персональной связи (PCS), доступ (включая плату за абонентскую линию), альтернативный доступ и специальный доступ, с коммутацией пакетов, WATS, 800, 900, телефонная служба сообщений (MTS), частная линия, телекс, телеграф, видео, спутниковая связь, intraLATA, международные услуги и услуги перепродажи.

(B) Расчеты вклада. Взносы участников в фонд TRS должны быть произведением их доходов за предыдущий календарный год и применимых коэффициентов взносов, ежегодно определяемых Комиссией. Коэффициент взноса основывается на соотношении ожидаемых расходов Фонда ИВВ к доходам вкладчиков, подлежащих уплате. В случае, если взносы превышают выплаты TRS и административные расходы, коэффициент взноса на следующий год будет скорректирован на соответствующую сумму с учетом прогнозируемых изменений затрат и использования.В случае, если взносы недостаточны, администратор фонда может запросить у Комиссии разрешение на коммерческий заем средств, обеспечив такой долг взносами будущих лет. Каждый субъектный вкладчик, чей доход подлежит уплате, должен вносить не менее 25 долларов в год. Участники, чьи годовые взносы составляют менее 1 200 долларов США, должны уплатить весь взнос в начале периода взноса. Участники, чьи взносы составляют 1200 долларов и более, могут разделить свои взносы на равные ежемесячные платежи.Участники должны заполнить и представить, а вклады должны основываться на «Таблице отчетности по телекоммуникациям» (опубликованной Комиссией в Федеральном регистре ). Рабочий лист должен быть заверен сотрудником вкладчика и подлежит проверке Комиссией или администратором по усмотрению Комиссии. Заявления участников в рабочем листе должны соответствовать положениям раздела 220 Закона о коммуникациях 1934 года с внесенными в него поправками.Администратор фонда может выставить счет вкладчикам отдельную оценку разумных административных расходов и процентов, возникших в результате неправильной подачи документов или просроченных взносов. Руководитель Бюро по делам потребителей и правительств может отменить, сократить, изменить или отменить требования к отчетности вкладчиков, которые оказываются ненужными и требуют дополнительных требований к отчетности, которые Бюро сочтет необходимыми для надежного и эффективного управления Фондом ИВВ.

* * * * *

(I) Информация отправлена администратору. Главный исполнительный директор (CEO), главный финансовый директор (CFO) или другой старший исполнительный директор поставщика, представляющий протоколы в Фонд для компенсации, должен в каждом случае подтверждать, под страхом наказания за лжесвидетельство, что протоколы были обработаны в соответствии с с разделом 225 Закона о связи 1934 года и правилами и распоряжениями Комиссии, и не являются результатом недопустимых финансовых стимулов или платежей за звонки. Генеральный директор, финансовый директор или другое высшее должностное лицо поставщика, предоставляющее данные о затратах и требованиях администратору TRS Fund, должен подтвердить под страхом наказания за лжесвидетельство, что такая информация является достоверной и правильной.Администратор должен сохранять конфиденциальность всех данных, полученных от участников и поставщиков ИВВ, и не раскрывать такие данные в форме, характерной для конкретной компании, если это не предписано Комиссией. В соответствии с любыми ограничениями, наложенными начальником Управления по делам потребителей и правительств, администратор TRS Fund может делиться данными, полученными от операторов связи, с администраторами универсальных механизмов поддержки ( см. § 54.701 данной главы), Североамериканского плана нумерации. Возмещение административных расходов ( см. § 52.16 этой главы), а также возмещение затрат на переносимость долгосрочного местного номера ( см. § 52.32 данной главы). Администратор TRS Fund сохраняет в тайне все данные, полученные от других администраторов. Администратор не может использовать такие данные, кроме как для управления Фондом TRS, расчета нормативных сборов между штатными и внутригосударственными общими операторами связи и поставщиков услуг VoIP, а также для агрегирования таких платежей для представления в Комиссию. Комиссия должна иметь доступ ко всем данным, сообщаемым администратору, и иметь право проводить аудит провайдеров ИВВ.Участники могут делать запросы о неразглашении Комиссией информации о доходах конкретной компании в соответствии с § 0.459 настоящей главы, указав это в Таблице отчетности по телекоммуникациям во время отправки соответствующих данных. Комиссия принимает все решения о неразглашении информации о компании.

* * * * *

Конец дополнительной информации[FR Док. 2019-27391 Поданы 1-3-20; 8:45]

КОД СЧЕТА 6712-01-P

Специальный выпуск: работают ли права интеллектуальной собственности на общество? — Запрос документов

Приглашенные редакторы :

Каролина Кастальди (Утрехтский университет)

Элиза Джулиани (Пизанский университет)

Маргарет Кайл (MINES, Paris Tech)

Алессандро Нуволари (Школа перспективных исследований Сант’Анна)

В течение последних тридцати лет политики уделяли приоритетное внимание правам интеллектуальной собственности (ПИС) как механизмам, способствующим производству и распространению знаний, включая новые идеи, изобретения, творческие работы и многое другое.В основе этой новой известности лежит широко распространенное представление о том, что расширяет права собственности (на программное обеспечение, установки, бизнес-модели, базы данных и т. Д.) И углубляет их (за счет увеличения «силы» защиты) будет способствовать творчеству и инновациям. Хотя права интеллектуальной собственности явно увеличивают ожидаемую частную прибыль владельцев, их влияние на социальную прибыль менее очевидно. Фактически, недавнее усиление режимов прав интеллектуальной собственности во всем мире (санкционированное Соглашением ТРИПС и другими многосторонними торговыми соглашениями) вызвало фундаментальные вопросы об эффективности этих институтов в обеспечении баланса между частными и общественными выгодами (Heller, 2010; Lunney Jr. ., 1999). Интеллектуальные монополии, связанные с правами интеллектуальной собственности, могут ограничивать доступ к знаниям и инновациям, которые могут изменить жизнь многих (Bessen and Meurer, 2008). Например, права интеллектуальной собственности могут препятствовать доступу к жизненно важным средствам лечения, мешать бедным фермерам использовать семена после того, как они запатентованы, или предоставлять средства присвоения культурного наследия коренных общин.

В настоящее время системы прав интеллектуальной собственности переживают серьезный кризис легитимности. Несколько ученых раскрыли порочные механизмы и стратегические методы защиты прав интеллектуальной собственности, что заставило их оспорить идею о необходимости систем защиты прав интеллектуальной собственности (Dosi et al., 2006; Болдрин и Левин, 2008; Генри и Стиглиц, 2010; Мозер, 2013; Cimoli et al. 2014; Лемли, 2015; ван Гомпель, 2019). В то же время другие ученые подчеркивают ключевую роль прав интеллектуальной собственности в то время, когда стратегическая важность нематериальных активов и инноваций для организаций, регионов и стран становится все более очевидной (Ziedonis, 2008; Haskell and Westlake, 2018). Более того, остается загадкой, могут ли права интеллектуальной собственности действовать как механизмы координации или вместо этого парализовать ответные меры на социальные вызовы, включая неотложные кризисы в области здравоохранения, такие как вспышки пандемий и различные проблемы устойчивости.В контексте сельскохозяйственного производства, например, защита прав интеллектуальной собственности может подорвать средства к существованию фермеров, препятствуя их бесплатному повторному использованию семян предыдущего урожая, в то же время она дает сильную экономическую мощь агропродовольственным компаниям, владеющим патентами на семена (Campi and Nuvolari, 2015). В фармацевтической промышленности Кайл и МакГахан (2012) обнаружили тесную связь между патентной защитой и усилиями НИОКР по заболеваниям, которые распространены в странах с высоким уровнем дохода, в то время как эта связь не обнаружена для таких болезней, как малярия, ВИЧ, туберкулез и проказа, которые распространены. в странах с низким доходом.Их работа предполагает, что права интеллектуальной собственности могут оказаться неэффективными для устранения угроз наиболее уязвимых и беднейших стран. Традиционные знания коренных общин также являются областью, в которой компании занимаются «биоразведкой» путем выборочного поиска биоразнообразия с целью коммерческой эксплуатации его биохимических или генетических элементов (Робинсон, 2012 г.), тем самым угрожая последующему использованию общинами коренных народов запатентованного биологического разнообразия. Ресурсы. Еще менее изучено или изучено влияние прав интеллектуальной собственности на другие общественные цели, такие как равенство, экологическая устойчивость и права человека, и возможные противоречия с ними.

Эти и аналогичные проблемы представляют собой ряд политических проблем, которые необходимо решить, чтобы институты ПИС могли достичь социальных целей, для которых они якобы и были созданы. Такое обсуждение может быть основано на сборе систематических данных о практике (неиспользования) ПИС в различных отраслях, на рынках и в странах, для выявления таких противоречий, а также для понимания передовой практики ответственного использования ПИС. У нас по-прежнему отсутствует систематическая оценка альтернатив ПИС, включая принудительное лицензирование или патентные пулы (Kingston, 2011; Contreras et al., 2018) и восходящие инициативы, такие как программное обеспечение с открытым исходным кодом или творческое сообщество (Ahn et al., 2019). Исследования в этой области скудны и в основном ограничиваются юридической наукой, биологией или антропологией. Тем не менее, экономисты и другие социологи, занимающиеся инновациями, могут многое выиграть, если серьезно отнесутся к этим вопросам, чтобы использовать их в экономической и инновационной политике.

Цель этого специального выпуска — собрать междисциплинарный вклад ученых, активно работающих в этой широкой области исследований, чтобы внести свой вклад в специальный выпуск, который направлен на (i) подведение итогов обширных знаний по этому предмету, ( ii) объединить знания сообщества исследователей инноваций с знаниями других научных сообществ и (iii) предоставить оригинальные и сложные рекомендации по политике, расширяя границы научных дискуссий.

С этой целью мы приветствуем вклады по следующим интересным темам:

- Основы ПИС:

- Работают ли ПИС как подлинные права собственности? Отличается ли это в зависимости от типа ПИС?

- Откуда исходит легитимность систем ПИС и как ставится под сомнение их легитимность? Каковы альтернативы ПИС, получившие легитимность в конкретных (институциональных) контекстах?

- Какие инновации и новые формы экономической деятельности (т.е. цифровые платформы, 3D-печать) нарушают границы прав интеллектуальной собственности?

- прав интеллектуальной собственности и динамичная конкуренция:

Приглашение к эмпирическим исследованиям, предлагающим понимание того, как уравновесить противоречия и компромиссы систем ПИС для поощрения творчества и инноваций.

- Какие факторы влияют на баланс между правами интеллектуальной собственности как барьерами для входа на рынок и правами интеллектуальной собственности как движущими силами конкуренции и инноваций?

- В каких секторах ПИС непропорционально обеспечивают монопольную ренту и каковы основные механизмы?

- Каким образом политика в области конкуренции может учитывать практику ПИС при рассмотрении долгосрочных последствий политики?

- ПИС и социальные проблемы:

- Модели управления на основе прав интеллектуальной собственности помогают или препятствуют распространению устойчивых инноваций?

- Как системы защиты прав интеллектуальной собственности могут способствовать решению проблем глобального здравоохранения и других прав человека?

- Насколько инклюзивны системы ПИС и какую роль они играют в формировании социального, культурного и экономического неравенства?

В специальном выпуске мы приветствуем статьи о патентах, авторских правах, товарных знаках, правах на дизайн, правах селекционеров и других специализированных правах.Мы ищем как концептуальные, так и эмпирические вклады, а также различные методологические подходы (количественные и качественные).

Срок подачи заявок:

Полную версию документов можно подавать с 1 февраля по 1 августа 2021 . Материалы должны быть отправлены через онлайн-систему журнала. Правила подачи доступны здесь. При отправке не забудьте выбрать этот Особый выпуск в раскрывающемся меню со списком типов отправки.

Приглашенные редакторы планируют организовать онлайн-семинар по разработке документов (PDW) в конце 2021 года, чтобы предоставить предложения по улучшению для авторов статей, прошедших первый раунд процесса проверки.

Мы ожидаем, что специальный выпуск выйдет весной 2022 года.

По любым дополнительным вопросам обращайтесь: Элиза Джулиани ([email protected]).

Список литературы

Ан, Дж.М., Ройаккерс, Н., Фини, Р., и Мортара, Л. (2019). Использование открытых инноваций для улучшения общества: прошлые достижения и будущие траектории. Управление НИОКР , 49 (3), 267-278.

Бессен, Дж. Э. и Мерер, М. Дж. (2008). Патентный провал: как судьи, бюрократы и юристы подвергают опасности новаторов. Издательство Принстонского университета.

Болдрин, М., и Левин, Д. К. (2008). Против интеллектуальной монополии . Кембридж: Издательство Кембриджского университета.

Кампи М. и Нуволари А. (2015), Защита интеллектуальной собственности на сорта растений: мировой индекс (1961-2011), Research Policy, 44, 951-964.

Чимоли, М., Дози, Г., Маскус, К., Окедиджи, Р., Райхман, Дж. И Стиглиц, Дж. (2014), Права интеллектуальной собственности. Правовые и экономические проблемы развития. Оксфорд: Издательство Оксфордского университета.

Контрерас, Дж. Л., Холл, Б. Х., и Хелмерс, К. (2018). Распространение зеленых технологий: посмертный анализ Eco-Patent Commons (No.w25271). Национальное бюро экономических исследований.

Дози, Г., Маренго, Л., и Паскуали, К. (2006). Насколько общество должно подпитывать жадность новаторов? О взаимосвязи между пригодностью, возможностями и темпами инноваций. Политика исследований , 35 (8), 1110-1121.

Хаскель, Дж., И Вестлейк, С. (2018). Капитализм без капитала: рост нематериальной экономики . Издательство Принстонского университета.

Хеллер, М. (2010). Экономика Gridlock: как слишком много собственности разрушает рынки, останавливает инновации и стоит жизни . Прочтите, как вы хотите. com.

Генри К. и Стиглиц Дж. Э. (2010). Интеллектуальная собственность, распространение инноваций и устойчивое развитие. Глобальная политика , 1 (3), 237-251.

Кингстон, В. (2001). Инновации нуждаются в реформе патентов. Политика исследований , 30 (3), 403-423.

Кайл, М.К., и МакГахан, А.М. (2012). Инвестиции в фармацевтику до и после ТРИПС. Обзор экономики и статистики , 94 (4), 1157-1172.

Лемли, М. (2015). Интеллектуальная собственность, основанная на религиозных убеждениях. UCLA Law Review, 62, 1328-1346.

Ланни-младший, Г. С. (1999). Монополии на товарные знаки. Emory LJ , 48, 367.

Мозер, П. (2013). Патенты и инновации: свидетельства экономической истории. Журнал экономических перспектив , 27 (1), 23-44.

Робинсон Д.Ф. (2012). Биопиратство и инновации коренных народов и местных общин, в Драхос П., Франкель С., Инновации коренных народов: пути интеллектуальной собственности к развитию, , ANU E Press.

ван Гомпель, С. (2019) Отмена патента: практический пример. Обзор международного права Американского университета, 34: 877-922.

Зиедонис, Р. Х. (2008). О явном провале патентов: ответ Бессену и Мёреру. Академия перспектив управления , 22 (4), 21-29.

Политика прав интеллектуальной собственностии онлайн-база данных ПИС

Определение права интеллектуальной собственности (ПИС) ETSI в Политике ПИС ETSI:

« ПИС означает любое право интеллектуальной собственности, предоставленное статутным законодательством, включая приложения для них, кроме товарных знаков. Во избежание сомнений права, связанные с призывом, конфиденциальной информацией, коммерческой тайной и т.п., исключены из определения IPR ».

ПОЛИТИКА ETSI в области интеллектуальной собственности

Стандарты основаны на технической поддержке из различных источников. Эти материалы могут содержать запатентованные технологии, известные как стандартные основные патенты (SEP). Когда по техническим причинам невозможно изготавливать или эксплуатировать оборудование или методы, соответствующие стандарту, без нарушения SEP, то есть без использования технологий, на которые распространяется один или несколько патентов, мы называем этот патент «существенным».

Политика ETSI IPR, которая является частью директив ETSI, направлена на снижение риска того, что наши усилия по разработке стандартов могут быть потрачены впустую, если SEP недоступны в соответствии с условиями и положениями Справедливых, разумных и недискриминационных (FRAND).

Основная цель Политики ETSI в области ПИС состоит в том, чтобы сбалансировать права и интересы владельцев ПИС для получения справедливого и адекватного вознаграждения за использование их SEP при внедрении стандартов ETSI и необходимости для исполнителей получить доступ к определенной технологии. в стандартах ETSI в соответствии с положениями и условиями FRAND.

Директивы ETSI также содержат Руководство по IPR, которое призвано помочь членам ETSI и любой другой стороне, участвующей в деятельности ETSI по стандартизации, понять и реализовать политику ETSI IPR.

Это Руководство по IPR предоставляет информацию о том, как решать вопросы IPR в ETSI, и не заменяет политику ETSI IPR, которая имеет приоритет во всех случаях.

ПУБЛИЧНОЕ ЗАЯВЛЕНИЕ

Мы публикуем это публичное заявление, чтобы прояснить, что ETSI не занимает никакой позиции в отношении правильной интерпретации своей политики в области ПИС и Руководства по ПИС.

Тексты Политики ПИС ETSI и Руководства по ПИС являются самостоятельными документами.

Повторяется, что конкретные условия лицензирования и переговоры являются коммерческими вопросами между компаниями и не должны рассматриваться в рамках ETSI. Основным принципом режима IPR ETSI остается FRAND без какого-либо конкретного предпочтения какой-либо модели лицензирования.

Раскрытие стандартных основных патентов

Во время предложения или разработки стандарта члены ETSI должны своевременно информировать Генерального директора, если им известно, что у них есть какие-либо патенты, которые могут иметь существенное значение.

Раскрытие информации о стандартных основных патентах (SEP) Просим владельцев предоставить безотзывное письменное обязательство о том, что они готовы предоставить безотзывные лицензии на справедливых, разумных и недискриминационных («FRAND») условиях.

Объявления SEP могут быть предоставлены в первую очередь через ОНЛАЙН-БАЗУ ДАННЫХ ETSI IPR, которая является рекомендуемым инструментом, обеспечивающим приоритетную обработку.

Бумажные декларации принимаются с использованием Информационного заявления о правах интеллектуальной собственности и Лицензионной декларации.

ОНЛАЙН-БАЗА ДАННЫХ ETSI IPR обеспечивает для информации открытый доступ к патентам, которые были объявлены существенными или потенциально важными, в соответствии со стандартами ETSI и 3GPP.

Перед принятием решения о лицензировании патента и внедрением любого SEP, содержащегося в базе данных ETSI IPR, потенциальные лицензиаты всегда должны связываться с декларантом.

Выдержка из базы данных ETSI IPR дважды в год публикуется в специальном отчете SR 000 314.

Права собственности ETSI на авторские права и товарные знаки Авторское правоСтандарты ETSI общедоступны для ознакомления на веб-сайте ETSI .

Право собственности на стандарты, созданные ETSI или любым из его комитетов, принадлежит ETSI.

ETSI отвечает за управление авторскими правами, все права защищены.

Воспроизведение частей стандартов ETSI может быть разрешено при условии, что запрос сделан с использованием анкеты ETSI по авторскому праву.

Разрешение на авторское право никогда не подразумевает лицензию на какой-либо потенциальный SEP.

Авторское право на программное обеспечение, включенное в стандарты ETSIЕсли программное обеспечение включено в любой элемент стандарта ETSI, владелец программного обеспечения предоставляет без денежной компенсации безотзывное, неисключительное, всемирное, бесплатное и сублицензируемое авторское право лицензия на подготовку производных работ и воспроизведение, отображение, распространение и выполнение предоставленного программного обеспечения и производных работ для ETSI, членов ETSI и любых разработчиков для ограниченных целей (см. Раздел 9.2 Политики ETSI IPR).

Товарные знакиETSI зарегистрировала несколько товарных знаков и полуфигуративных товарных знаков (логотипов). Подробную информацию см. В разделе «Бренд и товарные знаки» на нашем веб-сайте.

Ни явным, ни косвенным образом такое предварительное раскрытие условий лицензирования не представляет собой толкование ETSI или ее членами справедливых, разумных и недискриминационных положений и условий, изложенных в пункте 6.1 Политики ETSI в области ПИС. Следовательно, ETSI не занимает никакой позиции на этапе разработки и / или после публикации стандарта и технической спецификации ETSI и не несет ответственности за определение того, являются ли раскрытые ex ante условия лицензирования справедливыми, разумными и недискриминационными.

Ни факт раскрытия таких условий лицензирования, ни принятие технологии после того, как такое раскрытие было сделано, не должны рассматриваться как какой-либо вид поддержки со стороны ETSI или ее членов таких условий лицензирования, или как любое признание соответствие таких условий лицензирования директивам ETSI.

ETSI не несет ответственности за содержание таких лицензионных условий. Таким образом, потенциальные лицензиаты должны использовать информацию на этом веб-сайте / в базе данных по своему усмотрению.

Подтвердите, чтобы продолжить

Ведущие стратеги в области IP | IAM

Рад приветствовать вас в выпуске 2020 г. IAM Strategy 300: The World’s Leading IP Strategists , нашем ежегодном списке лиц, которые возглавляют разработку и реализацию программ создания ценности интеллектуальной собственности мирового класса.

Являясь единственной платформой, которая фокусируется на интеллектуальной собственности как на бизнес-активе, IAM считает, что интеллектуальные активы значительно увеличивают стоимость бизнеса. Среди прочего, они могут способствовать увеличению доходов, увеличению прибыли, развитию сотрудничества, обеспечению свободы действий и обеспечению безопасности на финансовых рынках.

Однако все это и многое другое было бы невозможно без вклада отдельных мужчин и женщин с глубоким пониманием способов наиболее эффективного использования интеллектуальной собственности.Это стратеги мирового уровня в области интеллектуальной собственности, которых мы стремимся идентифицировать в этом руководстве. Они не видят проблемы только с одной точки зрения; вместо этого они видят создание ценности в раунде. Именно эта перспектива на 360 градусов в сочетании с очевидной способностью к доставке выделяет их из толпы.