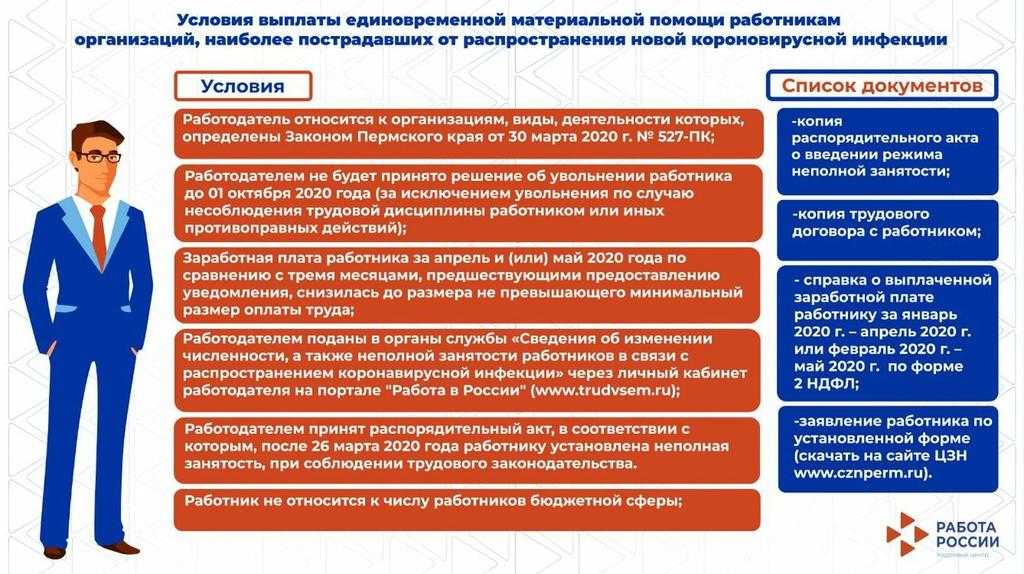

Куда подавать заявление на патент, если ИП зарегистрирован в Москве, а торговать планирует в Московской области?

13.12.2021

Старший юрисконсульт

Ответ.

В случае если ИП планирует вести деятельность на основе патента в субъекте РФ, в котором он не состоит на учете в налоговой инспекции по месту жительства или в качестве плательщика ПСН, указанное заявление подается в любую территориальную налоговую инспекцию этого субъекта РФ по выбору самого ИП.

Правовое обоснование.

В случае если ИП планирует вести деятельность на основе патента в субъекте РФ, в котором он не состоит на учете в налоговой инспекции по месту жительства или в качестве плательщика ПСН, указанное заявление подается в любую территориальную налоговую инспекцию этого субъекта РФ по выбору самого ИП.

«Индивидуальный предприниматель: от создания до закрытия» (выпуск 21) (Анищенко А.В.) («Редакция «Российской газеты», 2019) {КонсультантПлюс}

Получить патент можно на календарный год или на несколько месяцев в течение года, подав заявление в ИФНС по месту жительства.

{Типовая ситуация: ПСН: как перейти и применять (Издательство «Главная книга», 2021) {КонсультантПлюс}}

2. Индивидуальный предприниматель подает лично или через представителя, направляет в виде почтового отправления с описью вложения или передает в электронной форме по телекоммуникационным каналам связи заявление на получение патента в налоговый орган по месту жительства не позднее чем за 10 дней до начала применения индивидуальным предпринимателем патентной системы налогообложения, если иное не предусмотрено настоящим пунктом. В случае, если индивидуальный предприниматель планирует осуществлять предпринимательскую деятельность на основе патента в субъекте Российской Федерации, в котором не состоит на учете в налоговом органе по месту жительства или в качестве налогоплательщика, применяющего патентную систему налогообложения, указанное заявление подается в любой территориальный налоговый орган этого субъекта Российской Федерации по выбору индивидуального предпринимателя.

ст. 346.45, «Налоговый кодекс Российской Федерации (часть вторая)» от 05. 08.2000 N 117-ФЗ (ред. от 29.11.2021) {КонсультантПлюс}

08.2000 N 117-ФЗ (ред. от 29.11.2021) {КонсультантПлюс}

В какую налоговую подавать заявление на получение патента, если ИП планирует вести деятельность в таком регионе? Если ИП <5>:

-

состоит на учете в ИФНС по месту жительства на территории действия патента, определенной законом субъекта РФ, то он должен подать заявление в эту же ИФНС. И не важно, будет ли ИП вести бизнес здесь же или в муниципальном образовании, подведомственном другой инспекции, в пределах территории действия патента;

-

состоит на учете как плательщик налога при ПСН в инспекции на территории действия патента, но не проживает на этой территории, то подать заявление нужно в ту же ИФНС. Будет ли ИП вести деятельность на территории, подведомственной этой ИФНС, или в другом муниципальном образовании в пределах территории действия патента, опять-таки роли не играет;

-

на территории действия патента не состоит на учете ни по месту жительства, ни в качестве плательщика налога при ПСН, то подать заявление на получение патента он может в любую ИФНС на этой территории.

Статья: Где полученный патент работать не будет (Никитин А.Ю.) («Главная книга», 2019, N 5) {КонсультантПлюс}

«Коллизия статусов» осталась неустраненной

23 июня 2022

Судебная практикаАдминистративное судопроизводство

В настоящее время в России насчитывается свыше 80 тыс. адвокатов. Часть из них учредили адвокатские кабинеты, другие осуществляют деятельность в рамках иных адвокатских образований.

Много лет велась дискуссия о том, может ли адвокат заниматься предпринимательской деятельностью. Как известно, вне рамок адвокатской деятельности адвокат не имеет права извлекать дополнительный доход путем оказания юридических услуг. Кроме того, у адвоката до 2015 г. отсутствовало право получения дохода от деятельности, не связанной с адвокатской. Исключение составляла научная, преподавательская, экспертная и консультационная деятельность.

Вместе с тем новой редакцией КПЭА1 отменен запрет занятия адвокатами иной предпринимательской деятельностью.

При этом законодательство предусматривает, что индивидуальный предприниматель может дополнительно воспользоваться правом на получение патента либо применение упрощенной системы налогообложения. В связи с этим, исходя из принципа равноправия участников гражданского оборота, адвокат также обладает правом на применение УСН, если он зарегистрирован по иным видам деятельности как индивидуальный предприниматель (например, оказание образовательных услуг, розничная торговля и т.

Читайте также

«Налоговая» коллизия

Может ли лицо, имеющее статус адвоката и при этом зарегистрированное в качестве ИП, применять УСН?

26 апреля 2022 Мнения

Однако позиция налоговых органов по данному вопросу иная. Она основана на подп. 10 п. 3 ст. 346.12 НК РФ и Письме Министерства финансов РФ от 19 октября 2020 г. № 03-11-09/91070, в которых указано, что адвокаты, учредившие адвокатские кабинеты, а также иные формы адвокатских образований, не вправе применять УСН.

Таким образом, сложилась ситуация очевидного неравноправия между адвокатами и иными гражданами, зарегистрированными в качестве индивидуальных предпринимателей. В частности, с финансовой и налоговой точек зрения адвокат находится в невыгодном положении по сравнению с юристами без адвокатского статуса, которые беспрепятственно могут заниматься любой предпринимательской деятельностью и пользоваться преимуществами УСН, – так, адвокат, в отличие от юристов-предпринимателей, не имеет права уплачивать налог по ставке 6%.

В связи с возникшей коллизией я обратился в Верховный Суд РФ с административным иском, в котором указал, что указанное письмо Минфина, а также письмо ФНС от 2 ноября 2020 г. № СД-4-3/17969@, которым письмо Минфина было направлено в нижестоящие налоговые органы, являются нормативными правовыми актами, так как создают нормы права для неограниченного числа адвокатов.

В исковом заявлении также отмечалось, что, расширительно истолковав положения НК, Минфин фактически вышел за пределы своей компетенции, априори отнеся всех лиц, имеющих статус адвоката, к тем, кто ни при каких условиях не может применять УСН. В результате адвокаты, которые были правомерно зарегистрированы как ИП, не имеют права на применение УСН, предусмотренной для всех остальных граждан.

В результате адвокаты, которые были правомерно зарегистрированы как ИП, не имеют права на применение УСН, предусмотренной для всех остальных граждан.

При этом примечательна позиция налоговых органов, которые, продолжая настаивать на том, что адвокаты не вправе заниматься предпринимательской деятельностью, регистрируют их в качестве ИП. Вместе с тем право определять, какой деятельностью может заниматься адвокат, является прерогативой адвокатского сообщества, а не Минфина и налоговых органов.

Читайте также

ВС пришел к выводу о невозможности применения УСН адвокатами

Как пояснил Суд, действующим законодательством не предусмотрено применение УСН при осуществлении адвокатской деятельности как «адвокатами-кабинетчиками», так и адвокатскими образованиями

22 июня 2022 Новости

Верховный Суд пошел по самому простому, на мой взгляд, пути: сначала отказался принять к рассмотрению ряд писем Минфина и ФНС, которыми было отказано в применении УСН в связи с регистрацией адвоката в качестве ИП в рамках деятельности, не связанной с адвокатской, а затем при разбирательстве, применив формальный подход, подтвердил

Одновременно с этим ВС указал, что адвокаты не вправе осуществлять адвокатскую деятельность вне установленных форм адвокатских образований, а также в статусе ИП. Указанной формулировкой он фактически отделил адвокатскую деятельность от предпринимательской, что косвенно подтвердило приведенный в исковом заявлении довод о том, что правоотношения, касающиеся гражданина – ИП, не находятся во взаимосвязи с адвокатской деятельностью того же лица, в том числе в рамках системы налогообложения.

При этом Суд уклонился от рассмотрения основного вопроса о том, что налоговый орган, используя письмо Минфина как нормативный документ, создает новые нормы, и признал указанное письмо правомерным – что, в принципе, изначально не оспаривалось.

Таким образом, вопрос о том, существуют ли правовые основания, чтобы фактически ограничить в правах широкий круг лиц, имеющих статус адвоката и наряду с этим занимающихся предпринимательской деятельностью, не связанной с адвокатской, остался открытым. Принятое Верховным Судом решение демонстрирует, что судам сложно провести различия между адвокатом как лицом с особым статусом и адвокатом как гражданином и субъектом предпринимательской деятельности.

Принятое Верховным Судом решение демонстрирует, что судам сложно провести различия между адвокатом как лицом с особым статусом и адвокатом как гражданином и субъектом предпринимательской деятельности.

Решение данной проблемы крайне важно для адвокатского сообщества, так как действующее законодательство закрепляет право адвоката заниматься предпринимательской деятельностью, в связи с чем представляется недопустимым, чтобы наличие адвокатского статуса ухудшало финансовое положение гражданина и лишало его льгот, которыми вправе пользоваться остальные граждане.

1 Принята X Всероссийским съездом адвокатов 15 апреля 2021 г.

2Решение от 28 апреля 2022 г. № АКПИ22-112.

23 июня 2022

Судебная практикаАдминистративное судопроизводство

Представительство ВОИС в Российской Федерации

- Домашний номер

- О ВОИС

- Внешние офисы

- Бюро ВОИС в России

На этой странице

- События

- Услуги и продукция

- Россия и инициативы ВОИС

- Ссылки по теме

Российское бюро ВОИС (WRO) было открыто в Москве в 2014 г. Мы продвигаем услуги ВОИС в России, а также русскоязычную информацию об Организации. Мы также проводим исследования, разработки, информационно-пропагандистскую деятельность и деятельность по наращиванию потенциала в области интеллектуальной собственности (ИС).

Мы продвигаем услуги ВОИС в России, а также русскоязычную информацию об Организации. Мы также проводим исследования, разработки, информационно-пропагандистскую деятельность и деятельность по наращиванию потенциала в области интеллектуальной собственности (ИС).

Узнать больше

О нашем офисе | Информационный бюллетень WRO | Профиль России | Ресурсы ИС в России

Связаться с нами

Заявление о положениях, потенциально применимых к глобальным услугам ВОИС в области ИС в отношении Украины и Российской Федерации

Вебинары ВОИС на русском языке

Информационный бюллетень российского бюро – новости, события и объявления от российского бюро ВОИС . Дважды в год.

Зарегистрироваться | Все информационные бюллетени ВОИС

Наши сотрудники регулярно участвуют в других мероприятиях в области интеллектуальной собственности в России:

- Учебный семинар по ИС (онлайн, 7 декабря 2022 г. )

- II Международная научно-практическая конференция Интеллектуальная собственность: вызовы XXI века (Томск, 9-12 ноября 2022 г.)

- IX Конгресс ЦПТИ (Саранск, 27-28 октября 2022 г.)

- ИП Евразия. Пространство инноваций (Москва, 21 сентября 2022 г.)

- 10 -й Петербургский международный юридический форум (Санкт-Петербург, 29 июня – 1 июля 2022 г.)

- Санкт-Петербургские коллегиальные чтения – 2022 (Санкт-Петербург, 29 июнядо 1 июля 2022 г.)

- Петербургский международный экономический форум (Санкт-Петербург, 15–18 июня 2022 г.)

)

)Всемирный день интеллектуальной собственности – 26 апреля 2023 г.

Женщины и ИС: ускорение инноваций и творчества

Создайте свою собственную кампанию, посвященную Всемирному дню интеллектуальной собственности очень важно поощрять участие большего числа женщин в системе ИС.

Используйте доступные материалы кампании, чтобы разработать свою собственную индивидуальную кампанию и помочь нам распространить информацию.

Создайте свою собственную кампанию

Вы женщина-изобретатель, создатель или предприниматель?

ВОИС стремится изменить положение дел с участием женщин в системе ИС.

Узнайте, как система ИС может помочь ускорить инновации и творчество и поддержать ваши бизнес-цели.

Публикации ВОИС

Резюме Ежегодный обзор РСТ, 2022 г.

В этом кратком обзоре определяются основные тенденции в использовании Договора о патентной кооперации (РСТ), административные функции которого выполняет ВОИС, и приводится сводка статистических данных, представленных в Годовом обзоре РСТ за 2022 г.

Журнал ВОИС, выпуск 2/2022 (июнь)

Журнал ВОИС исследует интеллектуальную собственность, творчество и инновации в действии по всему миру.

Гаагский ежегодный обзор, 2022 г. – Краткое содержание

В данном кратком изложении определяются основные тенденции в использовании Гаагской системы международной регистрации промышленных образцов, административные функции которой выполняет ВОИС.

Услуги и продукция ВОИС в России

Гаагская система промышленных образцов

Российская Федерация присоединилась к Гаагской системе в 2018 году, поэтому теперь юридические лица и дизайнеры из России могут использовать Гаагскую систему для охраны своих промышленных образцов в Договаривающихся сторонах. И наоборот, иностранные организации и проектировщики могут указывать в своих заявках Российскую Федерацию. Подробнее – Российская Федерация присоединяется к Гаагской системе

- Глобальная база данных по образцам

- Как подать заявку: файл

- Комплект цифровой информации Гаагской системы

Россия и инициативы ВОИС

Летние школы ИС

Ежегодно ВОИС и Российская Федерация организуют Летнюю школу ВОИС-Россия по ИС, предоставляя студентам и молодым специалистам возможность получить более глубокие знания об ИС.

ЦПТИ

Центры поддержки технологий и инноваций (ЦПТИ) предоставляют новаторам в развивающихся странах доступ к местной высококачественной технологической информации и сопутствующим услугам. На сегодняшний день общее количество ЦПТИ в Российской Федерации составляет более 170.

На сегодняшний день общее количество ЦПТИ в Российской Федерации составляет более 170.

Ознакомительные поездки

Мы организуем и/или финансируем учебные поездки в штаб-квартиру ВОИС для различных заинтересованных сторон, включая студентов, изучающих ИС, а также представителей НПО, государственных органов, частных организаций и т. д. Свяжитесь с нами, чтобы узнать больше.

Ссылки по теме

IP Services

- РСТ для патентов

- Мадрид для товарных знаков

- Гаага для образцов

- Центр арбитража и посредничества

- Доменные имена

О ВОИС

- Что такое ВОИС?

- Деятельность по подразделу

- Профили стран

Об ИС

- Патенты

- Товарные знаки

- Промышленные образцы

- Географические указания

- Авторское право

Сотрудничество

- Техническая помощь

- Наращивание потенциала

США выводят интеллектуальную собственность из-под действия санкций, связанных с Россией

После введения санкций против России американские компании, работающие в России, столкнулись с рядом проблем, связанных с продолжением бизнеса. Например, в сфере интеллектуальной собственности одной из острых проблем является уплата официальных сборов за регистрацию или поддержание интеллектуальной собственности в России. Ввиду санкций США компании опасались, что власти США сочтут эти действия финансированием России со всеми вытекающими отсюда негативными последствиями.

Например, в сфере интеллектуальной собственности одной из острых проблем является уплата официальных сборов за регистрацию или поддержание интеллектуальной собственности в России. Ввиду санкций США компании опасались, что власти США сочтут эти действия финансированием России со всеми вытекающими отсюда негативными последствиями.

5 мая 2022 года Министерство финансов США внесло ясность в этот и другие вопросы, связанные с интеллектуальной собственностью. Департамент принял Генеральную лицензию № 31 («Генеральная лицензия № »), частично внося изменения в Положение о санкциях в отношении вредоносной иностранной деятельности.

Генеральная лицензия исключила сделки, связанные с авторскими правами, товарными знаками и патентами, из режима санкций, установив перечень сделок, на которые не распространяются ограничения. К таким сделкам относятся:

- подача и рассмотрение любой заявки на получение патента, товарного знака, авторского права или другой формы защиты интеллектуальной собственности;

- получение патента, товарного знака, авторского права или другой формы защиты интеллектуальной собственности;

- продление или сохранение в силе патента, товарного знака, авторского права или другой формы защиты интеллектуальной собственности; и

- подача и судебное преследование любого возражения или судебного разбирательства о нарушении прав в отношении патента, товарного знака, авторского права или другой формы защиты интеллектуальной собственности, или вступление защиты в любое такое судебное разбирательство.

В целом власти США ответили на два основных вопроса:

- Могут ли российские компании регистрировать, поддерживать и защищать интеллектуальную собственность в США.

- Могут ли американские компании сделать то же самое в России.

Влияние на российские компании

Как в России, так и в США действует территориальный принцип охраны интеллектуальной собственности, установленный рядом международных соглашений. Это означает, что эти права ограничены страной, в которой была создана интеллектуальная собственность.

Таким образом, в нынешних обстоятельствах Генеральная лицензия имеет решающее значение для защиты патентных прав и товарных знаков в США, поскольку их защита напрямую связана с регистрацией интеллектуальной собственности в стране.

Немного другая ситуация с авторским правом. Согласно положениям Бернской конвенции, каждая страна-участница предоставляет гражданам других стран-участниц те же авторские права, что и своим собственным гражданам. Иными словами, можно сказать, что для авторского права установлен международный принцип охраны, но в рамках стран, подписавших конвенцию (в настоящее время ее подписала 181 страна, включая Россию и США).

Иными словами, можно сказать, что для авторского права установлен международный принцип охраны, но в рамках стран, подписавших конвенцию (в настоящее время ее подписала 181 страна, включая Россию и США).

Однако положения об авторских правах Генеральной лицензии не теряют своей актуальности.

Таким образом, Генеральная лицензия Министерства финансов США способствует защите интеллектуальной собственности российских правообладателей в США.

Влияние на американские компании

Как упоминалось выше, американские компании столкнулись с неопределенностью в отношении того, что делать с интеллектуальной собственностью, зарегистрированной в России. Компании были обеспокоены тем, что сохранение изобретений или товарных знаков за счет уплаты официальных пошлин будет рассматриваться как финансирование России.

Для решения этой проблемы в марте 2022 года Министерство финансов США выдало Генеральную лицензию № 13, в которой указано, что американским компаниям разрешено платить налоги, сборы или импортные пошлины при условии, что такие операции являются нормальными и необходимыми для их дня. -текущие операции. Срок действия лицензии до 23 июня 2022 года.

-текущие операции. Срок действия лицензии до 23 июня 2022 года.

Выдача Генеральной лицензии № 13 не ответила на другие вопросы, связанные с использованием объектов интеллектуальной собственности в России, а также не ответила на вопрос о возможности уплаты госпошлины после 23 июня 2022 г.

Ответы на эти вопросы содержатся в Генеральной лицензии. С учетом разрешений, изложенных в Генеральной лицензии, можно с уверенностью сказать, что регистрация, обслуживание и защита объектов интеллектуальной собственности, включая уплату официальных сборов за такие действия, для американских компаний в России не запрещены.

Более того, своими действиями правительство США фактически рекомендует американским компаниям сохранить контроль над своей интеллектуальной собственностью в России. Трудные времена со временем пройдут, а интеллектуальная собственность продолжит играть важную роль в развитии бизнеса.

И наоборот, утрата интеллектуальной собственности в России будет сопровождаться только негативными последствиями, такими как:

- потеря приоритета на интеллектуальную собственность;

- потеря бренда в России;

- захват целевой аудитории бренда другими компаниями, продолжающими работать в России;

- постепенное забвение бренда российскими потребителями;

- потеря инвестиций в маркетинг, которые были потрачены на популяризацию торговой марки и т.