Что такое норма прибыли (ROR) — ITinvest на vc.ru

Норма прибыли, коэффициент окупаемости, уровень доходности (rate of return/ROR) – все это определения одной и той же величины, важной для любого инвестора. Возможно, вы уже встречали ее в отчетах аналитиков или в биржевых новостях. Разбираемся, что это такое, как вычислить, и зачем все это вам.

1802 просмотров

Норма прибыли (ROR) – это чистая прибыль или убыток от инвестиций за определенный период времени. Инвесторы используют этот показатель, как меру успеха инвестиций. Но не только. Он имеет множество вариаций и применений. Помимо инвестиций, норму прибыли можно применить для анализа корпоративной прибыли или, например, рентабельности капитальных затрат, что может быть важно в бизнесе.

Как рассчитать норму прибыли

Формула нормы прибыли такова: текущую стоимость инвестиций делим на начальную стоимость, а затем, умножаем все на 100. Получается показатель в процентах.

Приведенная выше базовая формула ROR не учитывает время, а только дает вам показатель от точки А до точки В.

Кроме того, для того, чтобы понять, хороша ли норма прибыли в вашем случае, нужно ее с чем-то сравнивать, например, со своими ожиданиями по доходности или с прогнозом, который сделал для вас аналитик. Если вы инвестируете в бумаги фонда или ETF, уровень доходности более релевантен, поскольку его удобно сравнить либо с другими аналогичными фондами в этой инвестиционной категории, либо с рыночным эталоном, таким как S&P 500.

Виды нормы прибыли

Совокупный доход

Совокупный доход – это, пожалуй, самый точный и простой показатель доходности инвестиций, его удобно применять с такими инвестиционными инструментами как акции, ETF или взаимные фонды. Общая доходность учитывает не только повышение (или снижение) цены на инвестиции, но и такие показатели, как проценты, дивиденды, прирост капитала.

Внутренняя норма прибыли (IRR)

Внутренняя норма прибыли, или IRR, это величина, которую часто используют, чтобы оценить доходность затрат компании. Чтобы посчитать IRR, рассматривают денежные потоки от инвестиций в течение определенного периода времени. Эти денежные потоки, как приток, так и отток, прогнозируют на определенный период времени, а затем – дисконтируют обратно в настоящее время. Ставка дисконтирования сродни процентной ставке, ее часто приравнивают к норме прибыли компании.

Вычисляя IRR, компания рассуждает так: мы прогнозируем наши расходы, исходя из них, можем судить о денежных потоках, нам нужно рассчитать ставку дисконтирования, которая сводит чистую стоимость этих притоков и оттоков наших средств к нулю. Такие вычисления проводит аналитик. Ему, возможно, придется попробовать несколько ставок дисконтирования, чтобы найти ту, которая приведет чистую приведенную стоимость (net present value) к нулю.

Например, если ставка дисконтирования, которая в конечном счете сводит чистую приведенную стоимость денежных потоков проекта к нулю, оказывается равной 6,3%, а требуемая доходность проекта составляет 8%, это может может привести компанию к очень важному выводу – такой проект не принесет прибыль, а значит, нужно либо пересмотреть издержки, либо – поискать ресурсы, либо – отказаться от него.

Предельная норма прибыли

Предельная норма прибыли – это величина, которая важна для компании, если она хочет определить, оценить и проанализировать, тот уровень дохода, который может быть получен за счет дополнительных расходов. Если мы увеличим издержки, запустим новый проект или линейку продуктов, стоит ли игра свеч?

Чтобы рассчитать предельную норму прибыли, вам нужно будет оценить дополнительный доход, который будет получен от каждой дополнительной единицы производства. Затем посмотрите на дополнительные затраты, которые компания понесет за каждую дополнительную единицу продукции. Какой будет отдача от каждой дополнительной единицы производства? Деление этой суммы на сумму дохода для каждой дополнительной единицы дает нам предельную норму прибыли.

Какой будет отдача от каждой дополнительной единицы производства? Деление этой суммы на сумму дохода для каждой дополнительной единицы дает нам предельную норму прибыли.

Совокупный годовой темп роста (CAGR)

Совокупный годовой темп роста показывает, как ваши инвестиции должны были бы вырасти от уровня своей начальной стоимости до конечной стоимости в течение определенного периода времени. Использование CAGR позволяет инвестору рассчитать свою норму прибыли за конкретный период времени. Например, такая версия ROR позволяет вам оценить свою отдачу от инвестиций в течение нескольких лет.

Как вычислить среднегодовой темп роста

Используйте простую формулу. Разделите конечную стоимость инвестиций на начальную стоимость инвестиций за определенный период времени.

Увеличьте это значение на единицу, разделив ее на количество лет, для которых вы вычисляете CAGR. А теперь, вычтите 1 из этого результата.

Например: CAGR за пятилетний период для портфеля с начальной стоимостью $100,00 и конечной стоимостью $155,000 составляет 9,16%. (Чтобы было проще считать, можно использовать онлайн-калькулятор.)

(Чтобы было проще считать, можно использовать онлайн-калькулятор.)

Давайте рассчитаем норму прибыли на простом примере

Норма прибыли рассчитывается следующим образом: текущая стоимость инвестиции , деленная на начальную стоимость, умножить на 100. Умножение результата помогает выразить результат формулы в процентах. Давайте рассмотрим пример.

Текущая стоимость инвестиций = 50 000 долларов

Начальная стоимость инвестиций = 40 000 долларов

Используя приведенную выше формулу, ROR на эту конкретную инвестицию составит 25%.

Что такое хорошая норма прибыли?

Очень многое зависит от инвестиционных инструментов, которые вы используете. Хорошая или приемлемая норма прибыли – это понятие, которые может варьироваться. Вот несколько примеров.

Рассмотрим консервативные инвестиционные стратегии. Допустим, вы сложились во взаимный фонд или ETF. Хорошая норма прибыли будет зависеть от средней доходности для фондов в той же инвестиционной категории.

Рассматривая диверсифицированный инвестиционный портфель, инвестор может иметь годовую целевую норму прибыли, которую он пытается достичь. Допустим, вы решили накопить на пенсию или образование своих детей. В таком случае, чтобы понять, насколько хороши ваши результаты и достаточно ли вам вашей нормы прибыли, можно сопоставлять свою годовую прибыль с этой целью на ежегодной основе.

Важные советы про норму прибыли

- Помните, что норма прибыли измеряет прошлые результаты. Это не показатель того, что может произойти в будущем. Поэтому не стоит опираться на нее при расчетах потенциала инвестиций, ведь успешная инвестиция в прошлом не всегда будет такой в будущем.

- Норму прибыли нужно рассматривать, учитывая контекст. Например, по сравнению с личными целями инвестора по доходности.

- Норму прибыли нужно рассчитывать за один и тот же период времени: если вы хотите сравнить норму прибыли для двух или более различных инвестиций.

Внутренняя норма доходности (IRR) – Финансовая энциклопедия

Что такое Внутренняя норма доходности (IRR)?

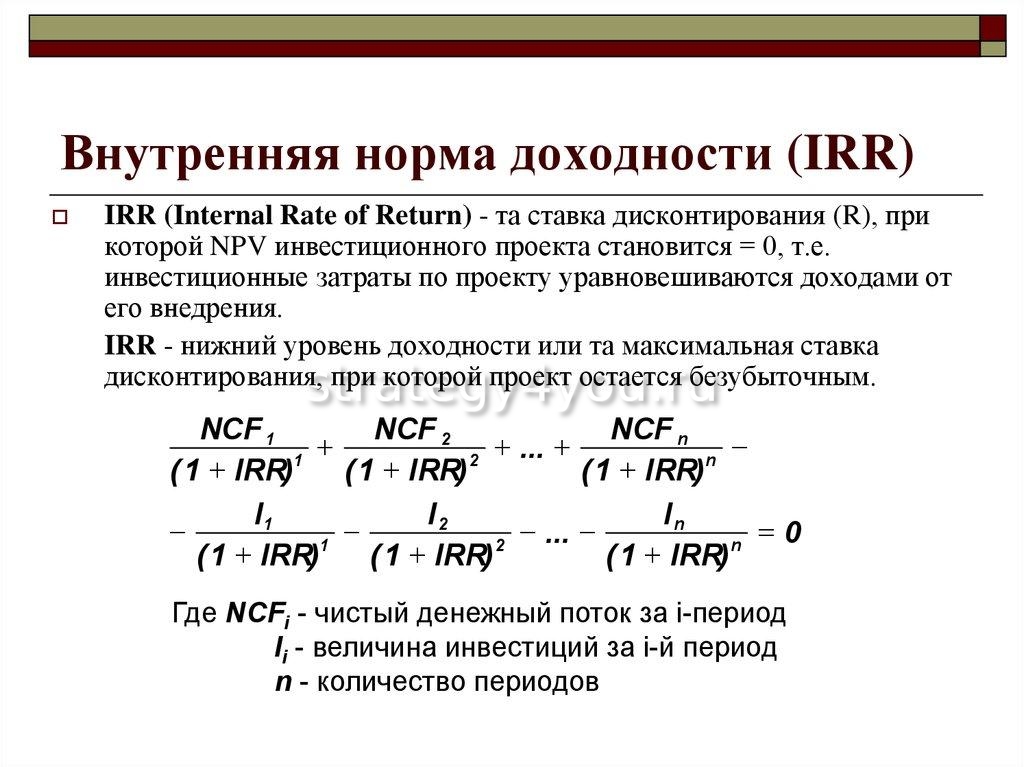

Внутренняя норма доходности — это показатель, используемый в финансовом анализе для оценки прибыльности потенциальных инвестиций. Внутренняя норма доходности — это ставка дисконтирования, которая делает чистую приведенную стоимость (NPV) всех денежных потоков равной нулю при анализе дисконтированных денежных потоков. Расчет IRR основывается на той же формуле, что и NPV.

Ключевые моменты

- IRR — это годовые темпы роста, которые, как ожидается, будут генерировать инвестиции.

- IRR рассчитывается с использованием того же принципа, что и NPV, за исключением того, что NPV устанавливается равным нулю.

- IRR идеально подходит для анализа проектов капитального бюджета, чтобы понять и сравнить потенциальные нормы годовой прибыли с течением времени.

Формула и расчет IRR

Формула и расчет, использованные для определения этого числа, следующие.

где:

Ct=Чистый приток денежных средств в течение периода t

C0=Общие первоначальные инвестиционные затраты

IRR=Внутренняя норма доходности

t=Количество временных периодов

Как рассчитать IRR

Используя формулу, нужно установить NPV равным нулю и решить для ставки дисконтирования, что и является IRR.

Первоначальные инвестиции всегда отрицательны, поскольку представляют собой отток средств.

Каждый последующий денежный поток может быть положительным или отрицательным, в зависимости от оценки того, что проект обеспечит или потребует вливания капитала в будущем.

Однако из-за характера формулы IRR не может быть легко рассчитан аналитически, вместо этого его необходимо рассчитывать итеративно методом проб и ошибок или с помощью программного обеспечения, запрограммированного на расчет IRR (например, с помощью Excel)1.

Как рассчитать IRR в Excel

Использование функции IRR в Excel упрощает расчет IRR. Excel делает всю необходимую работу за вас, получая ставку дисконтирования, которую вы ищете.:max_bytes(150000):strip_icc()/irr-5c3f53bf46e0fb0001b10928.jpg) Все, что вам нужно сделать, это объединить ваши денежные потоки, включая первоначальные затраты, а также последующие притоки, с помощью функции IRR.1 Функцию IRR можно найти, нажав на значок вставки формул (fx).2

Все, что вам нужно сделать, это объединить ваши денежные потоки, включая первоначальные затраты, а также последующие притоки, с помощью функции IRR.1 Функцию IRR можно найти, нажав на значок вставки формул (fx).2

Вот простой пример анализа IRR с денежными потоками, которые известны и ежегодно периодичны (с разницей в один год). Предположим, что компания оценивает прибыльность проекта X. Проект X требует финансирования в размере $250 000 и, как ожидается, будет генерировать $100 000 денежных потоков после уплаты налогов в первый год и расти на $50 000 в течение каждого из следующих четырех лет.

В данном случае IRR составляет 56,72%, что является довольно высоким показателем.

Excel также предлагает две другие функции, которые могут быть использованы в расчетах IRR: XIRR и MIRR. XIRR используется в тех случаях, когда модель денежных потоков не имеет годовых периодических денежных потоков. MIRR — это показатель доходности, который включает интеграцию стоимости капитала и безрисковой ставки.

Понимание IRR

Конечной целью IRR является определение ставки дисконтирования, при которой приведенная стоимость суммы ежегодных номинальных денежных поступлений равна первоначальным чистым денежным затратам на инвестиции. В поисках определения ожидаемой доходности можно использовать несколько методов, но IRR часто идеально подходит для анализа потенциальной доходности нового проекта, который рассматривает компания.

Считайте, что IRR — это темп роста, который, как ожидается, инвестиции будут приносить ежегодно. Таким образом, он может быть наиболее похож на совокупный годовой темп роста (CAGR). В действительности, как правило, инвестиции не будут иметь одинаковый уровень доходности каждый год. Как правило, фактическая норма прибыли, которую в конечном итоге приносит данная инвестиция, отличается от расчетного IRR.

Для чего используется IRR?

При планировании капиталовложений одним из популярных сценариев использования IRR является сравнение рентабельности создания новых производств и расширения существующих. Например, энергетическая компания может использовать IRR при принятии решения об открытии новой электростанции или реконструкции и расширении существующей электростанции. Хотя оба проекта могут увеличить стоимость компании, скорее всего, один из них будет более логичным решением, как предписывает IRR. Обратите внимание, что поскольку IRR не учитывает изменение ставок дисконтирования, он часто не подходит для долгосрочных проектов, ставки дисконтирования которых, как ожидается, будут меняться.

Например, энергетическая компания может использовать IRR при принятии решения об открытии новой электростанции или реконструкции и расширении существующей электростанции. Хотя оба проекта могут увеличить стоимость компании, скорее всего, один из них будет более логичным решением, как предписывает IRR. Обратите внимание, что поскольку IRR не учитывает изменение ставок дисконтирования, он часто не подходит для долгосрочных проектов, ставки дисконтирования которых, как ожидается, будут меняться.

IRR также полезен для корпораций при оценке программ выкупа акций. Очевидно, что если компания выделяет значительные средства на выкуп своих акций, то анализ должен показать, что собственные акции компании являются лучшей инвестицией, то есть имеют более высокий IRR, чем любое другое использование средств, например, создание новых торговых точек или приобретение других компаний.

Люди также могут использовать IRR при принятии финансовых решений — например, при оценке различных страховых полисов по их страховым взносам и выплатам в случае смерти.

Еще одно распространенное использование IRR — анализ доходности инвестиций. В большинстве случаев рекламируемая доходность предполагает, что любые процентные выплаты или денежные дивиденды реинвестируются обратно в инвестиции. Что если вы не хотите реинвестировать дивиденды, но нуждаетесь в них как в доходе, когда они выплачиваются? И если предполагается, что дивиденды не будут реинвестированы, выплачиваются ли они или остаются в наличности? Какова предполагаемая доходность денежных средств? IRR и другие допущения особенно важны для таких инструментов, как аннуитеты, где денежные потоки могут стать сложными.

Наконец, IRR — это расчет, используемый для определения взвешенной по деньгам нормы доходности инвестиций (MWRR). MWRR помогает определить норму прибыли, необходимую для начальной суммы инвестиций с учетом всех изменений денежных потоков в течение инвестиционного периода, включая доходы от продажи.

Использование IRR с WACC

Большинство анализов IRR проводится в сочетании с представлением средневзвешенной стоимости капитала компании (WACC) и расчетами NPV. IRR, как правило, имеет относительно высокое значение, что позволяет получить NPV, равное нулю. Большинство компаний требуют, чтобы расчет IRR был выше WACC. WACC — это показатель стоимости капитала фирмы, в котором каждая категория капитала пропорционально взвешена. В расчет WACC включаются все источники капитала, включая обыкновенные акции, привилегированные акции, облигации и любые другие долгосрочные долговые обязательства.

Теоретически, любой проект, IRR которого превышает стоимость капитала, должен быть прибыльным. При планировании инвестиционных проектов компании часто устанавливают требуемую норму прибыли (RRR), чтобы определить минимально приемлемый процент прибыли, который должны приносить инвестиции, чтобы быть оправданными. RRR будет выше, чем WACC.

При планировании инвестиционных проектов компании часто устанавливают требуемую норму прибыли (RRR), чтобы определить минимально приемлемый процент прибыли, который должны приносить инвестиции, чтобы быть оправданными. RRR будет выше, чем WACC.

Любой проект с IRR, превышающим RRR, скорее всего, будет считаться прибыльным, хотя компании не обязательно будут реализовывать проект только на этом основании. Скорее, они будут рассматривать проекты с наибольшей разницей между IRR и RRR, так как они, вероятно, будут наиболее прибыльными.

IRR можно также сравнить с преобладающими ставками доходности на рынке ценных бумаг. Если фирма не может найти ни одного проекта с IRR, превышающим доходность, которую можно получить на финансовых рынках, то она может просто предпочесть инвестировать деньги на рынке. Рыночная доходность также может быть фактором при установлении RRR.

Анализ также обычно включает расчеты NPV при различных предполагаемых ставках дисконтирования.

IRR по сравнению со сложным годовым темпом роста

CAGR измеряет годовую доходность инвестиций за определенный период времени. IRR также является годовой нормой прибыли. Однако в CAGR обычно используется только начальное и конечное значение для получения расчетной годовой нормы прибыли.

IRR также является годовой нормой прибыли. Однако в CAGR обычно используется только начальное и конечное значение для получения расчетной годовой нормы прибыли.

IRR отличается тем, что в нем используются несколько периодических денежных потоков, что отражает постоянный приток и отток денежных средств, когда речь идет об инвестициях. Еще одно отличие заключается в том, что CAGR достаточно прост, чтобы его можно было легко рассчитать.

IRR по сравнению с рентабельностью инвестиций (ROI)

Компании и аналитики могут также обращать внимание на рентабельность инвестиций (ROI) при принятии решений о капитальных вложениях. ROI говорит инвестору об общем росте инвестиций от начала до конца. Это не годовая норма прибыли. IRR говорит инвестору о годовом темпе роста. Эти два числа обычно совпадают в течение одного года, но не будут совпадать в течение более длительных периодов времени.

ROI — это процентное увеличение или уменьшение инвестиций от начала до конца. Он рассчитывается путем взятия разницы между текущей или ожидаемой будущей стоимостью и первоначальной начальной стоимостью, деления на первоначальную стоимость и умножения на 100.

Показатели ROI могут быть рассчитаны практически для любого вида деятельности, в которую были вложены инвестиции и результат которой может быть измерен. Однако ROI не всегда является наиболее полезным для длительных временных периодов. Он также имеет ограничения при составлении бюджета капиталовложений, где основное внимание часто уделяется периодическим денежным потокам и доходам.

Ограничения IRR

IRR, как правило, идеально подходит для использования при анализе проектов капитального бюджетирования. Он может быть неверно истолкован или неправильно интерпретирован, если используется вне соответствующих сценариев. В случае положительных денежных потоков, за которыми следуют отрицательные, а затем положительные, IRR может иметь несколько значений. Более того, если все денежные потоки имеют одинаковый знак (т.е. проект никогда не принесет прибыли), то никакая ставка дисконтирования не даст нулевой NPV.

В рамках своего применения IRR является очень популярной метрикой для оценки годовой доходности проекта. Однако он не обязательно предназначен только для использования. IRR обычно имеет относительно высокое значение, что позволяет получить NPV, равное нулю. Сам IRR — это всего лишь один расчетный показатель, который дает значение годовой доходности, основанное на оценках. Поскольку оценки IRR и NPV могут резко отличаться от фактических результатов, большинство аналитиков предпочитают сочетать анализ IRR с анализом сценариев. Сценарии могут показать различные возможные NPV, основанные на различных предположениях.

Однако он не обязательно предназначен только для использования. IRR обычно имеет относительно высокое значение, что позволяет получить NPV, равное нулю. Сам IRR — это всего лишь один расчетный показатель, который дает значение годовой доходности, основанное на оценках. Поскольку оценки IRR и NPV могут резко отличаться от фактических результатов, большинство аналитиков предпочитают сочетать анализ IRR с анализом сценариев. Сценарии могут показать различные возможные NPV, основанные на различных предположениях.

Как уже упоминалось, большинство компаний не полагаются только на анализ IRR и NPV. Эти расчеты обычно также изучаются в сочетании с WACC и RRR компании, что обеспечивает дальнейшее рассмотрение.

Компании обычно сравнивают анализ IRR с другими компромиссами. Если другой проект имеет аналогичный IRR при меньшем первоначальном капитале или меньшем количестве посторонних соображений, то, несмотря на IRR, может быть выбрана более простая инвестиция.

В некоторых случаях могут возникнуть проблемы при использовании IRR для сравнения проектов разной продолжительности. Например, проект небольшой продолжительности может иметь высокий IRR, что делает его отличной инвестицией. И наоборот, более длительный проект может иметь низкий IRR, получая прибыль медленно и стабильно. Метрика ROI может внести некоторую ясность в этих случаях, хотя некоторые менеджеры могут не захотеть ждать более длительного срока.

Например, проект небольшой продолжительности может иметь высокий IRR, что делает его отличной инвестицией. И наоборот, более длительный проект может иметь низкий IRR, получая прибыль медленно и стабильно. Метрика ROI может внести некоторую ясность в этих случаях, хотя некоторые менеджеры могут не захотеть ждать более длительного срока.

Инвестирование на основе IRR

Правило внутренней нормы доходности — это руководство для оценки того, стоит ли продолжать проект или инвестицию. Правило IRR гласит, что если IRR по проекту или инвестиции больше минимальной RRR — обычно стоимости капитала, то проект или инвестицию можно продолжать.

И наоборот, если IRR проекта или инвестиции ниже стоимости капитала, то лучшим вариантом действий может быть отказ от проекта или инвестиции. В целом, несмотря на некоторые ограничения IRR, он является отраслевым стандартом для анализа проектов капитального бюджетирования.

Пример IRR

Предположим, что компания рассматривает два проекта. Руководство должно решить, следует ли продвигать один из них, оба или ни один. Стоимость капитала составляет 10%. Модели денежных потоков для каждого из них выглядят следующим образом:

Стоимость капитала составляет 10%. Модели денежных потоков для каждого из них выглядят следующим образом:

Проект А

Первоначальные затраты = $5,000

Первый год = $1 700

Второй год = $1 900

Третий год = $1 600

Четвертый год = $1 500

Пятый год = $700

Проект B

Первоначальные расходы = $2,000

Первый год = $400

Второй год = $700

Третий год = $500

Четвертый год = $400

Пятый год = $300

Компания должна рассчитать IRR для каждого проекта. Первоначальные затраты (период = 0) будут отрицательными. Решение для IRR — это итерационный процесс с использованием следующего уравнения:

0 = Σ CFt ÷ (1 + IRR)t

где:

CF = чистый денежный поток

IRR = внутренняя норма доходности

t = период (от 0 до последнего периода)

-или-

$0 = (первоначальные затраты * -1) + CF1 ÷ (1 + IRR)1 + CF2 ÷ (1 + IRR)2 + … + CFX ÷ (1 + IRR)X

Используя приведенные выше примеры, компания может рассчитать IRR для каждого проекта следующим образом:

IRR Проект A:

$0 = (-$5,000) + $1,700 ÷ (1 + IRR)1 + $1,900 ÷ (1 + IRR)2 + $1,600 ÷ (1 + IRR)3 + $1,500 ÷ (1 + IRR)4 + $700 ÷ (1 + IRR)5

IRR проекта A = 16,61 %

IRR проекта Б:

$0 = (-$2,000) + $400 ÷ (1 + IRR)1 + $700 ÷ (1 + IRR)2 + $500 ÷ (1 + IRR)3 + $400 ÷ (1 + IRR)4 + $300 ÷ (1 + IRR)5

IRR проекта B = 5,23 %

Учитывая, что стоимость капитала компании составляет 10%, руководству следует продолжить реализацию проекта А и отклонить проект Б.

Что означает внутренняя норма доходности?

Внутренняя норма доходности (IRR) — это финансовая метрика, используемая для оценки привлекательности конкретной инвестиционной возможности. Когда вы рассчитываете IRR для инвестиции, вы фактически оцениваете норму прибыли этой инвестиции после учета всех ее прогнозируемых денежных потоков вместе с временной стоимостью денег. При выборе среди нескольких альтернативных инвестиций инвестор выбирает инвестицию с самым высоким IRR при условии, что он выше минимального порога инвестора. Основной недостаток IRR заключается в том, что он в значительной степени зависит от прогнозов будущих денежных потоков, которые, как известно, трудно предсказать.

Является ли IRR тем же самым, что и ROI?

Хотя IRR иногда неофициально называют «возвратом на инвестиции», он отличается от того, как большинство людей используют эту фразу. Часто, когда люди говорят о рентабельности инвестиций, они просто имеют в виду процентную прибыль, полученную от инвестиций за определенный год или за определенный период времени. Но этот тип ROI не отражает тех же нюансов, что IRR, и по этой причине IRR обычно предпочитают профессионалы в области инвестиций.

Но этот тип ROI не отражает тех же нюансов, что IRR, и по этой причине IRR обычно предпочитают профессионалы в области инвестиций.

Еще одним преимуществом IRR является то, что его определение математически точно, в то время как термин ROI может означать разные вещи в зависимости от контекста или говорящего.

Что такое хорошая внутренняя норма доходности?

Является ли IRR хорошей или плохой, зависит от стоимости капитала и альтернативных издержек инвестора. Например, инвестор в недвижимость может заняться проектом с 25% IRR, если сопоставимые альтернативные инвестиции в недвижимость предлагают доходность, скажем, 20% или ниже. Однако это сравнение предполагает, что рискованность и усилия, связанные с осуществлением этих сложных инвестиций, примерно одинаковы. Если инвестор может получить немного меньший IRR от проекта, который значительно менее рискованный или требует меньше времени, то он может с радостью согласиться на проект с более низким IRR. Однако в целом, при прочих равных условиях, более высокий IRR лучше, чем более низкий.