Расчет инвестиций и ставка дисконтирования для чайников: magestika — LiveJournal

Пишу этот пост, как обычно, для себя. Если кому-то пригодится собранный мною материал, я буду только рада, что смогла помочь.Итак, я ищу работу. 30 апреля у меня было собеседование в одной компании, которая мне показалась достаточно привлекательной. Мы много беседовали, у нас оказалось много общего. Мой предыдущий опыт работы практически полностью подходил под ожидания работодателя. По большому счету я нашла практически аналогичную должность, работу и сферу деятельности компании. За маленьким исключением: до этого мне приходилось разгребать абсолютный бардак и доказывать руководству компании элементарные вещи. Например, что нет необходимости вести учет в разных компьютерных программах и потом вручную переносить данные из одного компьютера в другой, т.к. давно уже существуют программы перекачки данных, которые сольют что угодно и куда угодно. Другой пример: моя битва за то, что даже при 6% упрощенке, учет кассовых расходов нужно вести по правилам, отчитываясь и обосновывая расход.

И дело здесь не только в доверии или недоверии персоналу. Но, не в этом суть сегодняшнего поста.

И дело здесь не только в доверии или недоверии персоналу. Но, не в этом суть сегодняшнего поста.Старое место работы я оставила, о чем не жалею. Что-то удалось пробить, что-то осталось моим последователям, если найдут на мое место счастливчика.

На новом же месте царит мир и покой. Компания существует уже давно, все подводные камни уже давно стали гладкими. Учет поставлен, все слаженно работает, что не может не радовать. Но во время интервью выяснилось, что т.к. вероятный будущий работодатель уже давно не страдает от отсутствия элементарного учета, то и задачи передо мной ставятся более сложные. Здесь не придется ничего доказывать, здесь требуется уметь анализировать уже имеющиеся данные и делать экономические прогнозы.

Вот тут-то и нашелся пробел в моих знаниях. На старом месте работы я составляла бюджет (P@L), ДДС, но этого опыта здесь уже недостаточно. Компания планирует расширение и им необходим человек, который справится с расчетами IRR и NPV.

Танки грязи не боятся, к тому же мне дали фору до конца майских праздников.

Т.е. у меня есть время и желание восполнить пробел в знаниях.

Т.е. у меня есть время и желание восполнить пробел в знаниях.При поверхностном просмотре информации, конечно же, появилась мысль: «А ну его. Найду другое место». Но все же я решила, что это неправильное решение. Если судьба указала на необходимость знать что-то, значит это обязательно еще пригодится. Итак, я решила разобраться в этом вопросе и заодно собрать здесь все наиболее понятные и доходчивые материалы. У этого эксперимента два исхода. Либо я махну рукой после нескольких бесполезных попыток (о чем обязательно напишу в конце этого блога), либо я разберусь в вопросе (на что и надеюсь).

Итак, сегодня 2 мая, мой мозг чист. Приступаем к заполнению пробелов.

Посмотрела видео по теме:

Все стало проясняться. Объяснено все простым и доходчивым языком. Спасибо автору.

Смущает только, что все как-то слишком просто. И еще я подозреваю, что ввод (1+10%) каждый раз как-то слишком подозрительное занятие, должна быть какая-то специальная функция в Excel, которая этот процесс берет на себя. , а ставку дисконтирования выносят в отдельную ячейку и закрепляют в формуле символом $, т.е. вместо указания на ячейку, например, F12, в формуле ставите F$12 и это значение будет стабильным при перетаскивании данных из верхних ячеек.

, а ставку дисконтирования выносят в отдельную ячейку и закрепляют в формуле символом $, т.е. вместо указания на ячейку, например, F12, в формуле ставите F$12 и это значение будет стабильным при перетаскивании данных из верхних ячеек.

Кроме того, вопрос раскрыт шире. Показан расчет дополнительных показателей :

— Внутренней нормы доходности, которая показывает при какой ставке дисконтирования, доходность инвестиций равна нулю, т.е. фактически инвестиции становятся бессмысленны;

— Индекса рентабельности инвестиций,

Кроме всего, в ролике показаны финансовые формулы в Excel, которыми можно пользоваться в этих расчетах.

Процесс мне начинает нравится. Страшные нагромождения формул в текстовых инструкциях, которые поначалу отпугнули меня, теперь становятся почти родными.

Продолжаем…

Сегодня 3 мая. Все, что вчера казалось уже пройденным материалом, сегодня сохранилось только в форме «вроде как ничего сложного, но что? куда? Короче, все перепуталось.

Нашла ролик МВА!!!

Здесь хорошо все разложено по полочкам. В ролике он обещает и другие уроки по теме. Так что, бьемся с финансовой безграмотностью до последнего………….. недопонимая.

В ролике он обещает и другие уроки по теме. Так что, бьемся с финансовой безграмотностью до последнего………….. недопонимая.

Для почему-то самое сложное в этом всем — названия запомнить. Набор букв, ничего не говорящих. Будем это лечить……………..

Сегодня 4 мая. Я еще раз пересмотрела последний ролик.

И…………. решила провести над собой эксперимент. Изначально меня теория чуть не отпугнула. Сегодня я решила к ней вернуться. Открываю страницу и читаю:

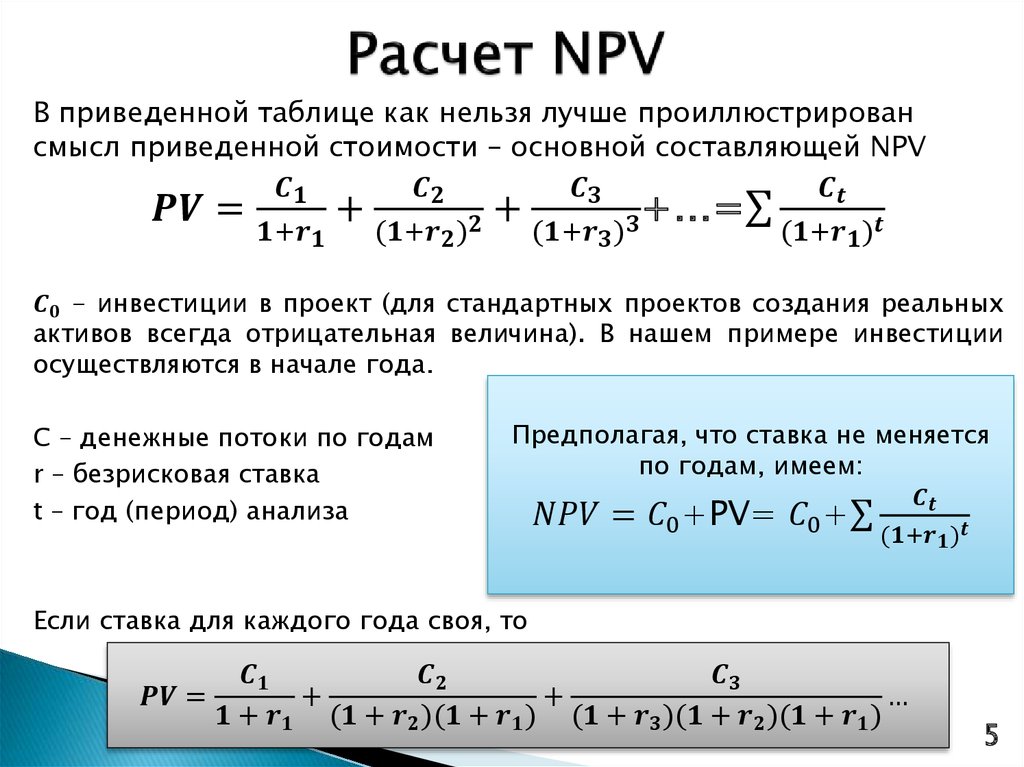

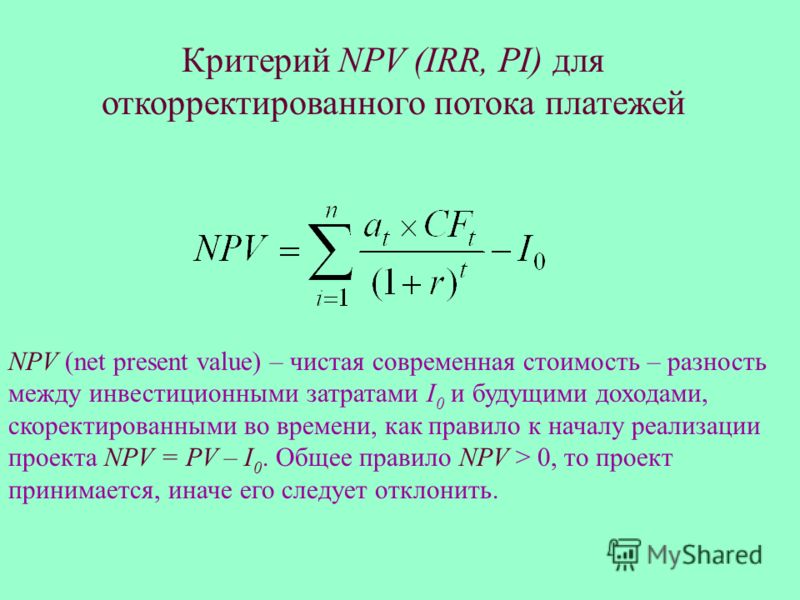

«Net Present Value (NPV/ЧДД, чистый дисконтированный доход) – один из самых распространенных показателей эффективности инвестиционного проекта. Это разность между дисконтированными по времени поступлениями от проекта и инвестиционными затратами на него.

Онлайн калькулятор для расчета NPV / IRR

Достоинства и недостатки:

Положительные качества ЧДД:

Чёткие критерии принятия решений.

Показатель учитывает стоимость денег во времени (используется коэффициент дисконтирования в формулах).

Отрицательные качества ЧДД:

Показатель не учитывает риски. Хотя для более рискованных проектов ставка дисконтирования выше, для менее рискованных — ниже, из двух проектов с одинаковыми NPV выбирают менее рисковый.

Хотя все денежные потоки (коэффициент дисконтирования может включать в себя инфляцию, однако зачастую это всего лишь норма прибыли, которая закладывается в расчетный проект) являются прогнозными значениями, формула не учитывает вероятность исхода события.

Для того чтобы оценить проект с учетом вероятности исхода событий поступают следующим образом:

Выделяют ключевые исходные параметры. Каждому параметру устанавливают ряд значений с указанием вероятности наступления события. Для каждой совокупности параметров рассчитывается вероятность наступления и NPV. Дальше идет расчет математического ожидания. В итоге получаем наиболее вероятностное NPV.

Метод определения NPV:

Определяем текущую стоимость затрат (инвестиции в проект)

Производим расчет текущей стоимости денежных поступлений от проекта, для этого доходы за каждый отчетный период приводятся к текущей дате

613 Пример расчета NPV/ЧДД и IRR/ВНД в Excel 2010

где:

CF – денежный поток;

r – ставка дисконта.

Сравниваем текущую стоимость инвестиций (наши затраты) в проект (Io) с текущей стоимостью доходов (PV). Разница между ними будет чистый дисконтированный доход – NPV.

NPV=PV — Io

NPV – показывает инвестору доход или убыток от вложений средств в проект по сравнению с доходом от хранения денег в банке. Если NPV больше 0, то инвестиции принесут больше дохода, нежели чем аналогичный вклад в банке.

Формула 1 модифицируется если инвестиционные вложения в проект осуществляются в несколько этапов (периодов).

614 Пример расчета NPV/ЧДД и IRR/ВНД в Excel 2010

где:

CF – денежный поток;

I – сумма инвестиционных вложений в проект в t-ом периоде;

r – ставка дисконтирования;

n – количество периодов.

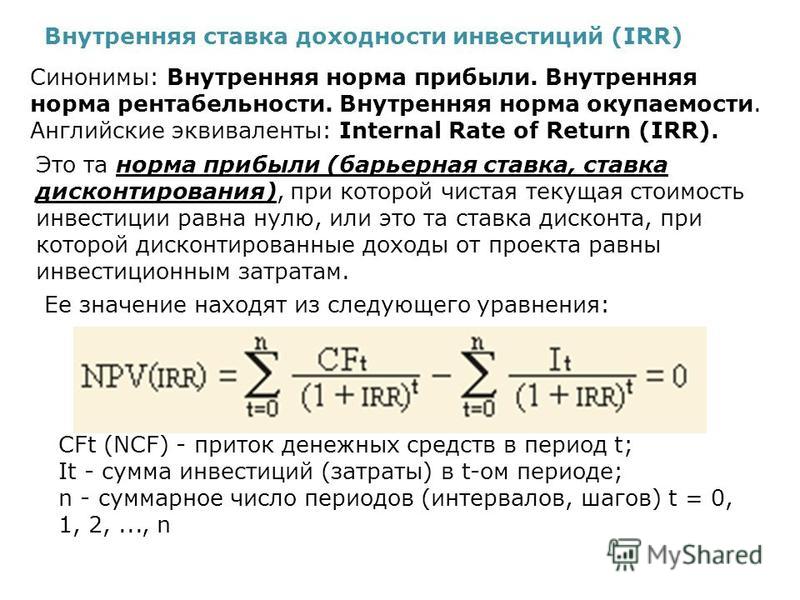

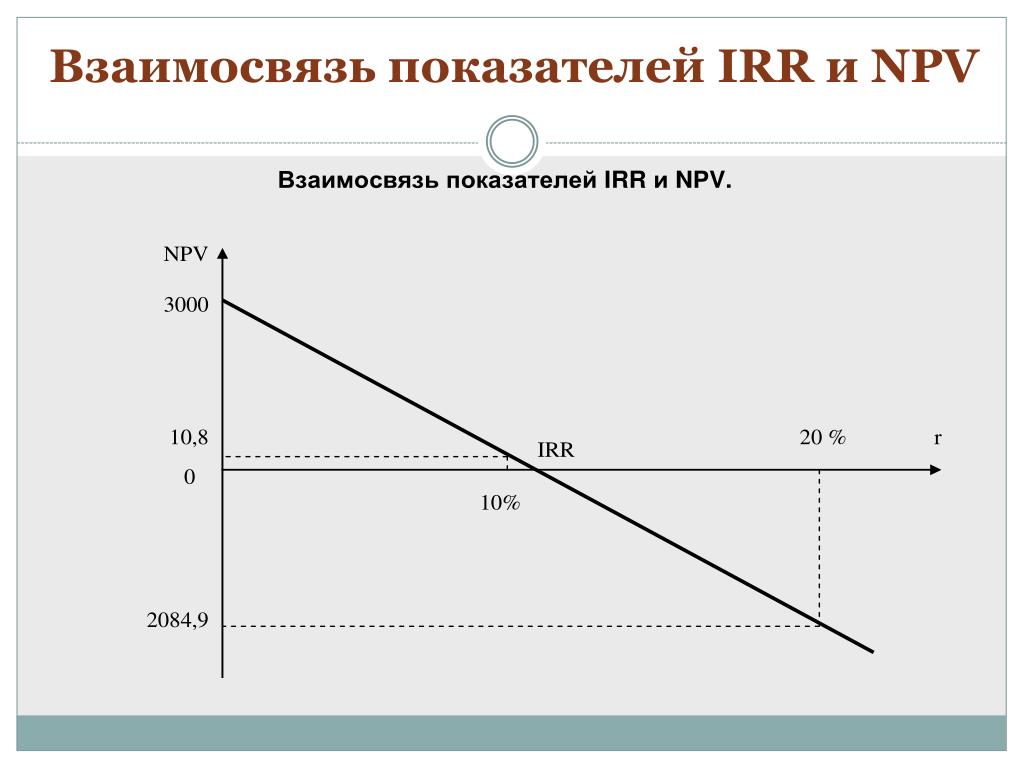

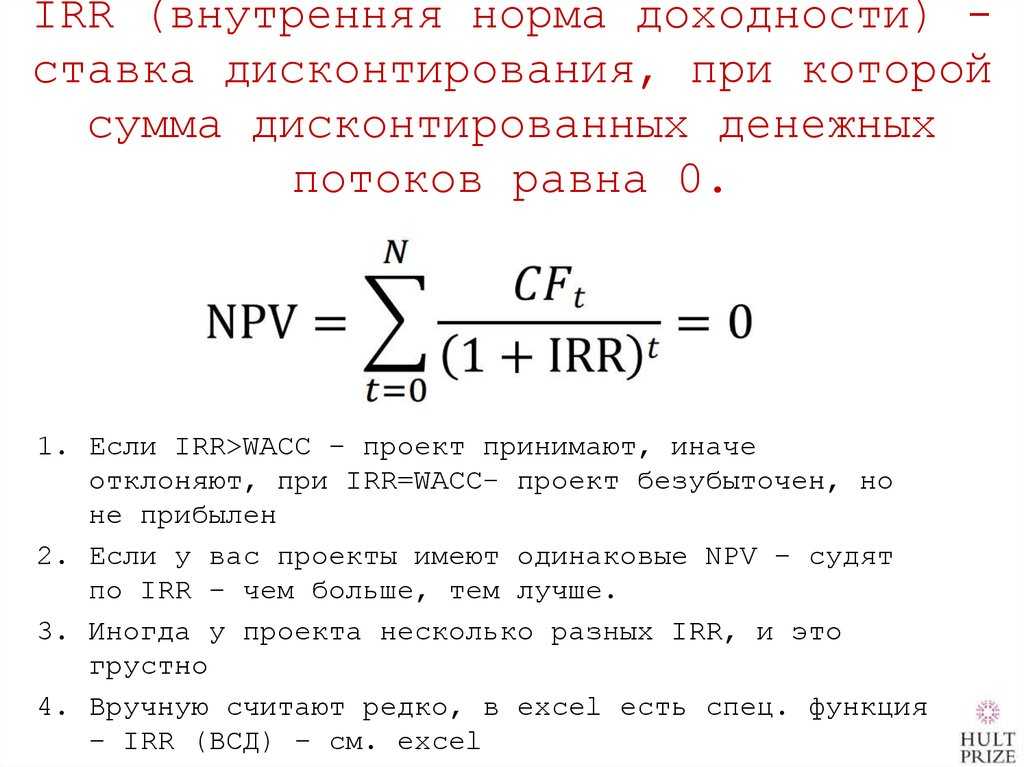

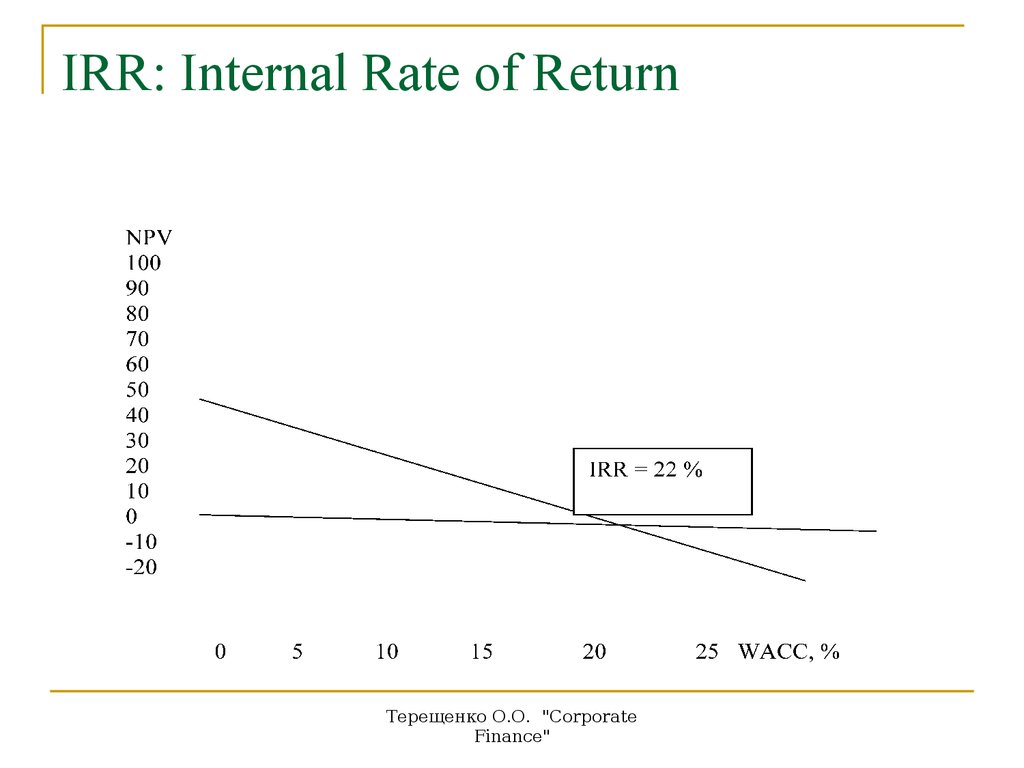

Internal Rate of Return (Внутренняя норма доходности, IRR/ВНД) – определяет ставку дисконтирования при которой инвестиции равны 0 (NPV=0), или другими словами затраты на проект равны его доходам.

IRR = r, при которой NPV = f(r) = 0, находим из формулы:

615 Пример расчета NPV/ЧДД и IRR/ВНД в Excel 2010

где:

CF – денежный поток;

I – сумма инвестиционных вложений в проект в t-ом периоде;

n – количество периодов.

Этот показатель показывает норму доходности или возможные затраты при вложении денежных средств в проект (в процентах).»

НУ И ЧТО ЗДЕСЬ СПРАШИВАЕТСЯ НЕПОНЯТНОГО????????????????????

Поздравьте меня, я разобралась в этом вопросе. Осталась небольшая внутренняя неуверенность в себе, но у меня есть несколько дней, чтобы попрактиковаться. И можно будет хвастаться, что для меня это как семечки.

На самом деле, все действительно, очень просто. Excel все сам делает за нас.

УДАЧИ!

Что такое IRR и как его рассчитать

Недавно мы рассматривали такой важный показатель экономической состоятельности любого инвестиционного проекта как NPV, чистая приведенная стоимость проекта. Настало время познакомиться со вторым по важности показателем эффективности инвестиционных проектов – IRR, Internal Rate of Return.

В русском переводе встречается достаточно много интерпретаций — внутренняя ставка доходности, внутренняя норма доходности, внутренняя норма рентабельности, внутренняя норма прибыльности — все это означает одно и тоже. Данный показатель обычно выражается в процентах и гораздо реже в десятичных долях.

Данный показатель обычно выражается в процентах и гораздо реже в десятичных долях.

Экономический смысл данного показателя состоит в том, что по факту он показывает усредненную ежегодную доходность реализации проекта на горизонте рассмотрения. Например, если Вы посчитали проект на 10 лет и IRR Вашего проекта составляет 15%, это значит, что Ваши инвестиции в проект дадут в среднем 15% годовых за 10 лет.

Наш эксперт Алексей Гребенюк

Другими словами экономический смысл можно обозначить так – это та ставка дисконтирования, при которой NPV проекта обращается в ноль. Соответственно, если Вы занимаете деньги в банке или, скажем, у друга под 20% годовых, то не стоит их вкладывать в Ваш проект, который дает только 15% рентабельности. Лучше вложить в какой-то другой проект, который даст больше 20%, иначе нет никакого смысла занимать в принципе. Эффективно будет занять деньги в банке под 20% годовых только тогда, когда Ваш проект даст IRR выше 20%. В этом случае, Вы сможете вернуть деньги банку и заработать себе сверхприбыль.

Расчет IRR вручную на бумаге дело не простое и здесь нужно обладать реальными математическими способностями. Величина IRR рассчитывается методом подбора и, как я уже говорил, она равна ставке дисконтирования, при которой показатель NPV равен нулю. Вам необходимо сделать несколько итераций, прежде чем Вы найдете внутреннюю ставку доходности. Сложно? Очень сложно! Я сам никогда на бумаге не считал IRR. «Microsoft Excel» считает IRR мгновенно – через функцию «ВСД» — проще простого!

Кроме рассмотренных NPV и IRR, есть еще третий немаловажный показатель экономической эффективности любого инвестиционного проекта – это срок окупаемости. Экономический смысл данного показателя очень прост – это период времени, за который проект возвращает своему владельцу инвестированные средства. Как правило, чем более капиталоемкий проект мы рассматриваем, тем больший срок окупаемости он имеет. Конечно, это не совсем обязательно, но все же, как правило, это так. Например, срок окупаемости электростанции будет больше срока окупаемости небольшого магазина.

В инвестиционных проектах существует еще одна немаловажная зависимость – обычно чем выше доходность проекта, тем выше риск его реализации. И наоборот – чем ниже доходность, тем ниже риск.

На практике это означает следующее – более рискованные проекты, такие как, например, абсолютно новые старт-ап проекты, имеют очень высокий риск – никто не знает «пойдет» бизнес или не «пойдет» (и, вообще, нет уверенности в проекте, не с чем даже сравнить). Зато если он пойдет, то можно ожидать сверхдоходность, сверхприбыльность – именно потому, что никто не знает как это делать и не сможет повторить проект в ближайшем будущем. Вы станете единственным носителем уникальности Вашей идеи.

Поэтому разные инвесторы, с разным отношением к риску, инвестируют в разные проекты. Одни готовы рискнуть и дать деньги на абсолютно, казалось бы, безумную идею в надежде что «выстрелит», а другие предпочитают покупать малорисковые облигации и получать стабильный небольшой доход.

Кесарю кесарево, Богу Богово!

Читайте также Страшные слова финансистов: что такое NPV? >>

Читайте также Страшные слова финансистов: что ROIm? >>

Знаниями делился управляющий партнер «AG Finance»

Алексей Гребенюк

Чистая приведенная стоимость и внутренняя норма прибыли

Что такое NPV и IRR?

Чистая приведенная стоимость (NPV) представляет собой разницу между приведенной стоимостью притока денежных средств и приведенной стоимостью оттока денежных средств за определенный период времени. В отличие от этого, внутренняя норма доходности (IRR) — это расчет, используемый для оценки рентабельности потенциальных инвестиций.

В отличие от этого, внутренняя норма доходности (IRR) — это расчет, используемый для оценки рентабельности потенциальных инвестиций.

Оба эти измерения в основном используются при составлении бюджета капиталовложений, в ходе которого компании определяют, целесообразны ли новые инвестиции или возможность расширения. Учитывая инвестиционную возможность, фирма должна решить, принесет ли осуществление инвестиций чистую экономическую прибыль или убытки для компании.

Ключевые выводы

- NPV и IRR — это два метода дисконтированных денежных потоков, используемые для оценки инвестиций или капитальных проектов.

- NPV представляет собой разницу в долларах между приведенной стоимостью дисконтированных притоков денежных средств за вычетом оттоков за определенный период времени. Если NPV проекта выше нуля, то он считается финансово выгодным.

- IRR оценивает рентабельность потенциальных инвестиций, используя процентное значение, а не сумму в долларах.

- Каждый подход имеет свои преимущества и недостатки.

Определение чистой приведенной стоимости

Для этого фирма оценивает будущие денежные потоки проекта и дисконтирует их до значений текущей стоимости, используя ставку дисконтирования, которая представляет собой стоимость капитала проекта и связанный с ним риск. Затем все будущие положительные денежные потоки инвестиций сводятся к одному значению приведенной стоимости. Вычитание этого числа из первоначальных денежных затрат, необходимых для инвестиций, дает чистую приведенную стоимость инвестиций.

Поясним на примере: предположим, что JKL Media Company хочет купить небольшую издательскую компанию. JKL определяет, что будущие денежные потоки, генерируемые издателем, при дисконтировании по годовой ставке 12% дают текущую стоимость в 23,5 миллиона долларов. Если владелец издательской компании готов продать ее за 20 миллионов долларов, то чистая приведенная стоимость проекта составит 3,5 миллиона долларов (23,5 — 20 долларов = 3,5 доллара). Чистая приведенная стоимость в размере 3,5 млн долларов представляет собой внутреннюю стоимость, которая будет добавлена к JKL Media, если она осуществит это приобретение.

Чистая приведенная стоимость в размере 3,5 млн долларов представляет собой внутреннюю стоимость, которая будет добавлена к JKL Media, если она осуществит это приобретение.

Определение IRR

Таким образом, проект JKL Media имеет положительную NPV, но с точки зрения бизнеса фирма также должна знать, какую норму прибыли будут генерировать эти инвестиции. Для этого фирма просто пересчитывала бы уравнение NPV, на этот раз устанавливая коэффициент NPV равным нулю, и решала бы теперь неизвестную ставку дисконтирования. Ставка, полученная решением, является внутренней нормой доходности проекта (IRR).

Для этого примера IRR проекта может — в зависимости от времени и пропорций распределения денежных потоков — быть равным 17,15%. Таким образом, JKL Media с учетом прогнозируемых денежных потоков имеет проект с доходностью 17,15%. Если бы был проект, который JKL могла бы реализовать с более высокой внутренней нормой доходности, она, вероятно, вместо этого выбрала бы проект с более высокой доходностью.

Таким образом, вы можете видеть, что полезность измерения IRR заключается в его способности представлять возможную прибыль от любой инвестиционной возможности и сравнивать ее с другими альтернативными инвестициями.

Пример: IRR и NPV в бюджете капиталовложений

Давайте представим новый проект со следующими годовыми денежными потоками:

- Год 1 = -50 000 долларов США (первоначальные капиталовложения)

- Год 2 = 115 000 долларов США, возврат

- Год 3 = -66 000 долларов США на новые маркетинговые расходы для пересмотра внешнего вида проекта.

В этом случае нельзя использовать единую внутреннюю норму доходности. Напомним, что IRR — это ставка дисконтирования или процент, необходимый для безубыточности проекта при первоначальных инвестициях. Если рыночные условия с течением времени изменятся, у этого проекта может быть несколько IRR. Другими словами, длительные проекты с колеблющимися денежными потоками и дополнительными вложениями капитала могут иметь несколько разных значений IRR.

Другая ситуация, которая вызывает проблемы у людей, предпочитающих метод IRR, — это когда ставка дисконтирования проекта неизвестна. Чтобы IRR считался допустимым способом оценки проекта, его необходимо сравнить со ставкой дисконтирования. Если IRR выше ставки дисконтирования, проект осуществим. Если ниже, проект считается невыполнимым. Если ставка дисконтирования неизвестна или по какой-либо причине не может быть применена к конкретному проекту, IRR имеет ограниченное значение. В таких случаях лучше использовать метод NPV. Если NPV проекта выше нуля, то он считается финансово выгодным.

Какова формула NPV?

Формула NPV:

Формула чистой приведенной стоимости.Инвестопедия

где:

- R t = Чистый приток-отток денежных средств за один период, t

- i = Ставка дисконтирования или доход, который может быть получен в результате альтернативных инвестиций

- t = Количество периодов таймера

На что указывает отрицательная чистая приведенная стоимость?

Если чистая текущая стоимость проекта или инвестиции отрицательна, то за них не стоит браться, так как в будущем они будут стоить меньше, чем сегодня.

Что лучше: NPV или IRR?

Это зависит. IRR обычно более полезен, когда вы сравниваете несколько проектов или инвестиций или в ситуациях, когда трудно определить подходящую ставку дисконтирования. NPV имеет тенденцию быть лучше, когда денежные потоки могут меняться с положительного на отрицательное (или обратно) с течением времени или когда существует несколько ставок дисконтирования.

Практический результат

И IRR, и NPV можно использовать для определения того, насколько желательным будет проект и принесет ли он пользу компании. В то время как один использует процент, другой выражается в виде долларовой цифры. В то время как некоторые предпочитают использовать IRR в качестве меры бюджета капиталовложений, это сопряжено с проблемами, поскольку не принимает во внимание изменяющиеся факторы, такие как различные ставки дисконтирования. В этих случаях использование чистой приведенной стоимости было бы более выгодным.

Внутренняя норма доходности (IRR): что нужно знать

Внутренняя норма доходности (IRR) — это широко используемый показатель эффективности инвестиций в области финансов, прямых инвестиций и коммерческой недвижимости.

- Что такое IRR

- Формула IRR

- Как рассчитать IRR

- Как рассчитать IRR в Excel

- IRR означает

- IRR по сравнению с CAGR

- Что такое хороший IRR

- Ограничения IRR

- Миф о предположении о реинвестировании IRR

Что такое внутренняя норма доходности (IRR)?

Внутренняя норма доходности (IRR) — это финансовый показатель, используемый для измерения эффективности инвестиций. Определение IRR из учебника состоит в том, что это процентная ставка, которая приводит к тому, что чистая приведенная стоимость равна нулю. Несмотря на то, что IRR легко рассчитать, многим людям трудно понять это хрестоматийное определение IRR. К счастью, есть более интуитивная интерпретация IRR.

Проще говоря, внутренняя норма доходности (IRR) для инвестиций — это процентная ставка, полученная на каждый доллар, вложенный за каждый период инвестирования.

Шаг за шагом мы рассмотрим несколько примеров этого более интуитивного значения IRR. Но сначала давайте подробнее рассмотрим формулу IRR.

Формула IRR

Формула внутренней нормы доходности (IRR) определяет процентную ставку, которая устанавливает чистую текущую стоимость равной нулю.

Формулу IRR может быть трудно понять, потому что сначала нужно понять чистую текущую стоимость (NPV). Поскольку IRR — это процентная ставка, при которой чистая приведенная стоимость равна нулю, что такое чистая приведенная стоимость и что означает установка чистой приведенной стоимости равной нулю?

Проще говоря, чистая приведенная стоимость (NPV) – это приведенная стоимость всех притоков денежных средств (выгод) за вычетом приведенной стоимости всех оттоков денежных средств (затрат). Другими словами, чистая приведенная стоимость измеряет приведенную стоимость выгод за вычетом приведенной стоимости затрат:

Таким образом, еще один способ представить формулу IRR состоит в том, что она вычисляет процентную ставку, которая составляет приведенную стоимость всех положительных денежных потоков. равна приведенной стоимости всех отрицательных денежных потоков. Когда это произойдет, чистая текущая стоимость будет равна нулю:

равна приведенной стоимости всех отрицательных денежных потоков. Когда это произойдет, чистая текущая стоимость будет равна нулю:

Вот что значит установить чистую текущую стоимость равной нулю. Если мы хотим найти IRR, нам нужно найти процентную ставку, которая делает приведенную стоимость положительных денежных потоков равной приведенной стоимости отрицательных денежных потоков.

Далее давайте более подробно рассмотрим, как рассчитать IRR, а затем рассмотрим несколько примеров.

Как рассчитать IRR

В большинстве случаев IRR рассчитывается методом проб и ошибок. Это достигается итеративно путем угадывания различных процентных ставок для использования в формуле IRR до тех пор, пока не будет найдена та, которая делает чистую приведенную стоимость равной нулю.

Предположение используется для переменной процентной ставки в формуле IRR, а затем каждый денежный поток дисконтируется до настоящего времени с использованием этого предположения в качестве процентной ставки (часто называемой ставкой дисконтирования). Этот процесс повторяется до тех пор, пока не будет найдена ставка дисконтирования, при которой уравнение чистой приведенной стоимости становится равным нулю.

Этот процесс повторяется до тех пор, пока не будет найдена ставка дисконтирования, при которой уравнение чистой приведенной стоимости становится равным нулю.

В приведенном выше примере текущая стоимость составляет 100 000 долларов США, как показано во времени 0. Это отображается как отрицательное число при работе с временной стоимостью денег, потому что это отток денежных средств или затраты. Каждый будущий приток денежных средств отображается на вертикальной временной шкале в виде положительного числа, начиная с момента 1 и заканчивая временем 5.

При расчете внутренней нормы доходности повторно угадывается процентная ставка, при которой сумма всех текущих значений будет равна нулю. Когда это произойдет, приведенная стоимость будет равна приведенной стоимости, что установит чистую приведенную стоимость равной нулю.

Как вы понимаете, раз за разом угадывать разные процентные ставки — это утомительный и трудоемкий процесс, поэтому рассчитать IRR вручную сложно. Однако расчет внутренней нормы доходности можно легко выполнить с помощью финансового калькулятора или функции внутренней нормы доходности в Excel.

Как рассчитать IRR в Excel

Внутреннюю норму доходности можно рассчитать с помощью функции IRR в Excel:

Для расчета IRR в Excel необходимо:

- Набор равномерно распределенных денежных потоков. Это C2:C7 в приведенном выше примере IRR Excel.

- По крайней мере одно положительное и одно отрицательное число в вашем наборе денежных потоков. В приведенном выше примере отрицательный отток денежных средств происходит в год 0, а годы 1-5 содержат положительные притоки денежных средств.

- Необязательное предположение, помогающее формуле IRR в Excel. При расчете IRR в Excel обычно не требуется догадок. Если предположение опущено, то по умолчанию Excel будет использовать 10% в качестве начального предположения. Если IRR не может быть найден с помощью до 20 предположений, Excel вернет ошибку. В этом случае разумное предположение может быть предоставлено функции IRR в Excel. Например, если у вас есть ежемесячные или еженедельные денежные потоки, вам может потребоваться использовать предположение, которое намного меньше, чем 10% по умолчанию.

Причина, по которой Excel требует равномерного распределения денежных потоков, заключается в том, что IRR вычисляет периодическую процентную ставку. Чтобы рассчитать периодическую ставку, денежные потоки должны происходить регулярно в течение одного и того же периода времени. Например, для годового IRR потребуются денежные потоки, которые происходят ежегодно, а для месячного IRR потребуются денежные потоки, которые происходят ежемесячно.

Функция ЧВНДОХ в Excel обычно используется для расчета доходности набора денежных потоков с нерегулярными интервалами. Вместо расчета эффективной периодической ставки, такой как IRR, ЧИСТВНДОХ вычисляет эффективную годовую ставку, которая устанавливает чистую приведенную стоимость равной нулю.

IRR Значение

Запоминание формул и расчетов IRR — это одно, но правильное понимание того, что означает IRR, даст вам большое преимущество. Давайте рассмотрим подробный пример IRR и покажем вам, что именно он делает, шаг за шагом.

Предположим, мы столкнулись со следующей серией денежных потоков:

Это довольно просто. Инвестиции в размере 100 000 долларов США, сделанные сегодня, будут стоить 161 051 доллар США через 5 лет. Как показано, рассчитанная IRR составляет 10%. Теперь давайте заглянем под капот, чтобы увидеть, что именно происходит с нашими инвестициями в каждый из 5 лет:

Как показано выше, в первый год общая сумма инвестиций, которую мы инвестировали, составляет 100 000 долларов США, а полученный денежный поток отсутствует. Поскольку IRR в размере 10% в первый год, который мы получаем, не выплачивается нам в качестве промежуточного денежного потока, вместо этого он добавляется к нашей непогашенной сумме инвестиций в течение второго года. Это означает, что во втором году у нас больше нет вложенных иметь 100 000 долларов + 10 000 или 110 000 долларов инвестиций.

Теперь за год 2 эти 110 000 долларов зарабатывают 10%, что равняется 11 000 долларов. Опять же, в промежуточных денежных потоках ничего не выплачивается, поэтому наш доход в размере 11 000 долларов США добавляется к нашей непогашенной сумме внутренних инвестиций за 3-й год. Этот процесс увеличения непогашенной суммы «внутренних» инвестиций продолжается до конца 5-го года, когда мы получить нашу единовременную выплату в размере 161 051 долл. США. Обратите внимание, что эта единовременная выплата включает в себя как возврат наших первоначальных инвестиций в размере 100 000 долларов США, так и 10-процентный доход от наших инвестиций.

Этот процесс увеличения непогашенной суммы «внутренних» инвестиций продолжается до конца 5-го года, когда мы получить нашу единовременную выплату в размере 161 051 долл. США. Обратите внимание, что эта единовременная выплата включает в себя как возврат наших первоначальных инвестиций в размере 100 000 долларов США, так и 10-процентный доход от наших инвестиций.

Это гораздо более интуитивно понятно, чем обычное математическое объяснение IRR как «ставки дисконтирования, при которой чистая приведенная стоимость равна нулю». Хотя технически это правильно, это не очень помогает нам понять, что на самом деле означает IRR. Как показано выше, IRR явно представляет собой процентную ставку, полученную на каждый доллар, инвестированный за каждый период, когда он был инвестирован. Как только вы разобьете его на отдельные компоненты и пройдёте по нему период за периодом, это станет легко увидеть.

IRR против CAGR

IRR может быть полезным индикатором принятия решения при выборе инвестиции. Тем не менее, есть один критический момент, который необходимо отметить в отношении IRR: 90 176, он не всегда равен совокупному годовому темпу роста (CAGR) первоначальных инвестиций 90 177.

Тем не менее, есть один критический момент, который необходимо отметить в отношении IRR: 90 176, он не всегда равен совокупному годовому темпу роста (CAGR) первоначальных инвестиций 90 177.

Давайте рассмотрим пример. Предположим, что у нас есть следующий ряд денежных потоков, который также генерирует 10% IRR:

В этом примере инвестиции в размере 100 000 долларов США сделаны сегодня, и взамен мы получаем 15 000 долларов США каждый год в течение 5 лет, плюс мы также продаем актив по конец 5 года за 69 долларов,475. Рассчитанный IRR в размере 10% такой же, как в нашем первом примере выше. Но давайте посмотрим, что происходит под капотом, чтобы понять, почему это две совершенно разные инвестиции:

Как показано выше, в первый год наша непогашенная сумма инвестиций составляет 100 000 долларов США, что обеспечивает возврат инвестиций в размере 10 % или 10 000 долларов США. Однако наш общий промежуточный денежный поток в первый год составляет 15 000 долларов, что на 5 000 долларов больше, чем наша рентабельность инвестиций в размере 10 000 долларов. Это означает, что в первый год мы получаем возврат инвестиций в размере 10 000 долларов, а также возвращаем 5 000 долларов из наших первоначальных инвестиций.

Это означает, что в первый год мы получаем возврат инвестиций в размере 10 000 долларов, а также возвращаем 5 000 долларов из наших первоначальных инвестиций.

Теперь обратите внимание на то, что происходит с нашими непогашенными внутренними инвестициями во 2-м году. Они уменьшаются на 5000 долларов, поскольку это сумма капитала, которую мы восстановили с денежным потоком 1-го года (сумма, превышающая долю прибыли). Этот процесс уменьшения непогашенной суммы «внутренних» инвестиций продолжается до конца 5-го года. Опять же, причина уменьшения непогашенных первоначальных инвестиций заключается в том, что мы получаем больший денежный поток каждый год, чем необходимо для получения IRR для этого года. год. Этот дополнительный денежный поток приводит к возмещению капитала, тем самым уменьшая непогашенную сумму капитала, оставшуюся в инвестициях.

Какое это имеет значение? Давайте еще раз взглянем на столбцы общего денежного потока на каждой из двух вышеприведенных диаграмм. Обратите внимание, что в нашем первом примере общий денежный поток составил 161 051 доллар, а на втором графике общий денежный поток составил всего 144 475 долларов. Но подождите минутку, я думал, что IRR обеих этих инвестиций составляет 10%?! Что ж, действительно, они оба заработали 10% IRR, как мы можем видеть, пересматривая интуитивное определение IRR:

Но подождите минутку, я думал, что IRR обеих этих инвестиций составляет 10%?! Что ж, действительно, они оба заработали 10% IRR, как мы можем видеть, пересматривая интуитивное определение IRR:

T Внутренняя норма доходности (IRR) для инвестиций — это процентная ставка, полученная на каждый вложенный доллар. за каждый период инвестирования.

Внутренняя норма доходности измеряет доход на невыплаченную «внутреннюю» сумму инвестиции, оставшуюся в инвестиции за каждый период ее инвестирования. Непогашенные внутренние инвестиции, как показано выше, могут увеличиваться или уменьшаться в течение периода владения. IRR ничего не говорит о том, что происходит с капиталом, изъятым из инвестиции. И вопреки распространенному мнению, IRR не всегда измеряет отдачу от ваших первоначальных инвестиций.

Введение в основы инвестиционного анализа CRE

Полный онлайн-курс, который научит вас всему процессу анализа инвестиций в коммерческую недвижимость

Общий обзор процесса анализа инвестиций в коммерческую недвижимость

Пошаговое руководство по проформе недвижимости

Как рассчитать и интерпретация простых показателей инвестиционной эффективности

Полный ускоренный курс оценки стоимости денег во времени

Пошаговое руководство по интуиции и расчетам IRR и NPV

Как работают кредиты на коммерческую недвижимость, включая таблицу сравнения кредиторов

Пример офисного здания с 5-летней проформой, коэффициентами и анализом дисконтированных денежных потоков

Полностью разблокированные модели Excel включены

60-дневная гарантия возврата денег

Получить доступ сейчас

Что такое хорошая IRR?

Хорошей внутренней нормой доходности является та, которая выше минимально приемлемой нормы прибыли. Другими словами, если ваша минимальная приемлемая норма прибыли, также называемая ставкой дисконтирования или пороговой ставкой, составляет 10 %, а внутренняя норма доходности для проекта составляет всего 8 %, то это плохая внутренняя норма доходности. С другой стороны, если IRR для проекта составляет 18%, то это хорошая IRR по сравнению с минимально приемлемой нормой прибыли.

Другими словами, если ваша минимальная приемлемая норма прибыли, также называемая ставкой дисконтирования или пороговой ставкой, составляет 10 %, а внутренняя норма доходности для проекта составляет всего 8 %, то это плохая внутренняя норма доходности. С другой стороны, если IRR для проекта составляет 18%, то это хорошая IRR по сравнению с минимально приемлемой нормой прибыли.

Индивидуальные инвесторы обычно думают о своей минимально приемлемой норме прибыли или ставке дисконтирования с точки зрения альтернативной стоимости капитала. Альтернативная стоимость капитала — это то, что инвестор мог бы заработать на рынке на инвестициях аналогичного размера и риска. Корпоративные инвесторы обычно рассчитывают минимально приемлемую норму прибыли на основе средневзвешенной стоимости капитала.

Прежде чем определить, стоит ли вкладывать средства, даже если у них хорошая IRR, важно знать о некоторых ограничениях IRR.

Ограничения IRR

IRR может быть полезен в качестве первоначального инструмента проверки, но у него есть некоторые ограничения, и его не следует использовать изолированно. При сравнении двух или более инвестиционных альтернатив IRR может быть особенно проблематичным. Давайте рассмотрим некоторые недостатки IRR, о которых вам следует знать.

При сравнении двух или более инвестиционных альтернатив IRR может быть особенно проблематичным. Давайте рассмотрим некоторые недостатки IRR, о которых вам следует знать.

Внутренняя норма доходности и сроки движения денежных средств

Внутренняя норма доходности инвестиции измеряет только доходность непогашенного инвестиционного баланса в каждом периоде, которая может меняться с течением времени. Это означает, что сроки денежных потоков могут повлиять на прибыльность инвестиций, но это не всегда будет указываться IRR. Вспомним два рассмотренных выше примера IRR:

Первая инвестиция слева приносит денежный поток каждый год, а вторая нет. Хотя обе инвестиции дают 10% IRR, одна из них явно более прибыльна, чем другая. Причина в том, что по первой инвестиции невозвращенный остаток инвестиций меняется из года в год, а по второй инвестиции — нет.

В результате IRR может конфликтовать с другими показателями эффективности инвестиций, такими как мультипликатор капитала или чистая приведенная стоимость.

IRR не учитывает размер проекта

IRR также не учитывает масштаб проекта. Это означает, что проект с самым высоким IRR не обязательно будет проектом с самой высокой прибылью. Например, рассмотрим следующие два варианта.

- Вариант 1: Инвестировать 100 в момент 0 и получить обратно 200 в момент 1. Это приводит к 100% IRR и валовой прибыли 200-100 или 100.

- Вариант 2: Инвестировать 1 000 000 в момент 0 и получить обратно 1 100 000 в момент 1. Это приводит к 10% IRR и валовой прибыли в размере 1 100 000 – 1 000 000 или 100 000.

Несмотря на то, что вариант 1 имеет более высокую внутреннюю норму доходности, вариант 2 обеспечивает наибольшую прибыль. Это может произойти из-за того, что IRR игнорирует размер проекта.

Множественные IRR

Когда поток денежных потоков имеет более одной смены знака, может существовать несколько IRR. Например, рассмотрим следующий сценарий:

Например, рассмотрим следующий сценарий:

Когда вы вычисляете IRR для этих денежных потоков, вы на самом деле получаете несколько решений! Причина, по которой это происходит, связана с правилом знаков Декарта относительно количества корней в многочлене. Это означает, что количество положительных IRR может быть равно количеству изменений знака в денежных потоках.

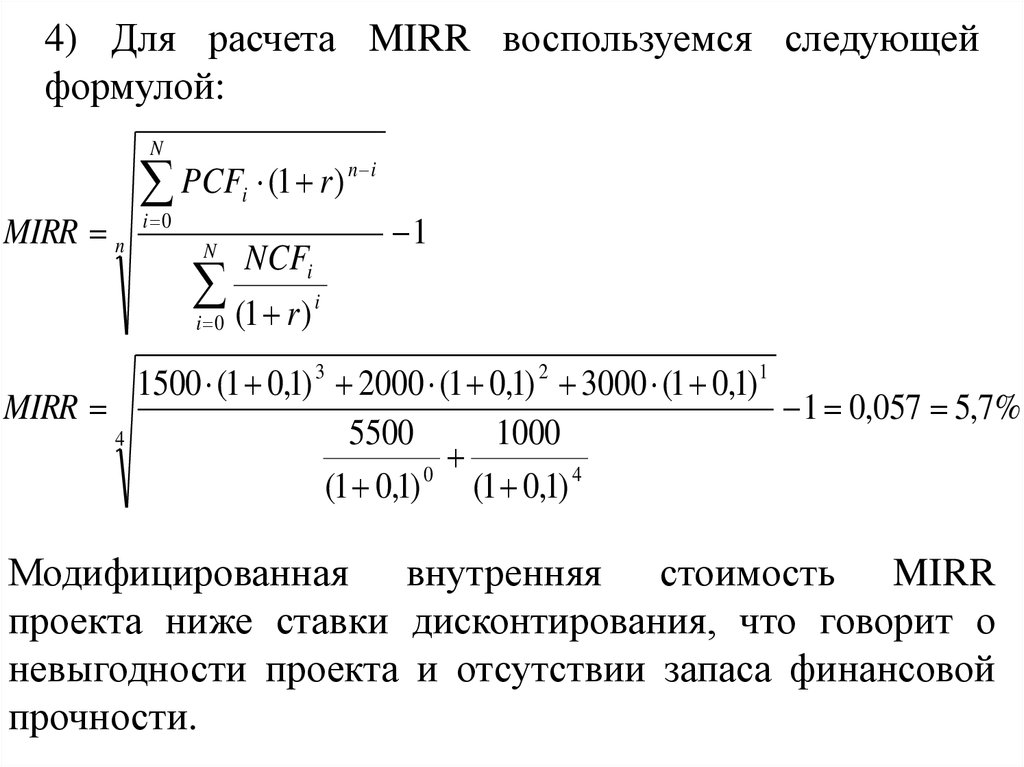

Модифицированная внутренняя норма доходности (MIRR) была разработана для решения проблемы множественной IRR, а также многих других ограничений IRR.

IRR Миф о предположении о реинвестированииОдним из наиболее часто упоминаемых ограничений IRR является так называемое «предположение о реинвестировании». Короче говоря, предположение о реинвестировании говорит о том, что IRR предполагает, что промежуточные денежные потоки реинвестируются по той же ставке, что и IRR.

Идея о том, что IRR предполагает реинвестирование промежуточных денежных потоков, является серьезным заблуждением, которому, к сожалению, до сих пор учат многие профессора бизнес-школ.

Как показано в приведенном выше пошаговом подходе, IRR не делает таких предположений. Внутренняя норма доходности является расчетом дисконтирования и не делает никаких предположений о том, что делать с периодическими денежными потоками, полученными в процессе. Не может, потому что это функция СКИДКИ, которая перемещает деньги назад во времени, а не вперед.

Должны ли вы учитывать доход, который вы можете получить от промежуточных денежных потоков, которые вы реинвестируете? Безусловно, и за эти годы были введены различные меры, чтобы превратить внутреннюю норму доходности в меру прибыли на первоначальные инвестиции, такие как модифицированная внутренняя норма прибыли (MIRR).

Это не означает, что IRR не имеет некоторых ограничений, как мы обсуждали в примерах выше. Просто нужно сказать, что «предположения о реинвестировании» среди них нет.

Калькулятор IRR

Заполните короткую форму ниже, и мы вышлем вам наш бесплатный калькулятор IRR по электронной почте.