Как изменится механизм возврата НДС

«Атамекен» считает несправедливыми новые правила возврата НДС / shutterstockКомитет госдоходов Минфина Казахстана под давлением Национальной палаты предпринимателей «Атамекен» согласился обсуждать с бизнес-сообществом возможные поправки в принятые в марте 2022 года правила по возврату НДС, которые вызвали масштабную критику со стороны предпринимателей.

Первый раунд обсуждения поправок с фискальным ведомством, которого «Атамекен» и бизнесмены добивались более года, прошел 3 апреля, уточнили «Курсиву» в департаменте налогообложения Нацпалаты.

Плательщики НДС в Казахстане имеют право зачитывать (относить в зачет) входящий НДС, уплаченный ими в составе стоимости товаров и услуг, приобретенных у поставщиков. Если входящий НДС превышает исходящий (выставленный покупателям и клиентам), компания имеет право на возврат из бюджета. В законодательстве такой процесс называется возвратом превышения НДС.

Часто основания для возврата возникают у компаний, имеющих право на льготную нулевую ставку исходящего НДС.

Популярный случай возникновения права на возврат НДС относится к реэкспорту в страны ЕАЭС импортированных из третьих стран товаров. Причиной является разница в ставках налога: при ввозе товаров из третьих стран импортер уплачивает НДС на импорт по ставке 12%, а при экспорте этих же товаров в страны ЕАЭС ставка НДС составляет 0%.

В департаменте напомнили, что в марте прошлого года комитет госдоходов ввел новые правила, которые привели к значительному сокращению сумм возврата предприятиям переплаты по НДС.

Так, до весны 2022 года комитет госдоходов мог мотивировать отказ возвращать НДС ошибками в налоговых декларациях лишь самого налогоплательщика и его прямых контрагентов (контрагентов первого уровня).

По его словам, новые правила также дали комитету госдоходов возможность отказывать налогоплательщику в возврате НДС при наличии налоговой задолженности у его контрагентов, тем самым фактически ввели для предприятий коллективную налоговую ответственность.

Кроме того, новые правила позволили фискальному ведомству ежеквартально менять порядок расчета баллов по критериям в системе управления рисками, которые напрямую влияют на сумму возврата по налогу — чем меньше баллов получает предприятие, тем меньше сумма НДС к возврату, пояснили в департаменте.

Со своей стороны комитет госдоходов заявлял в ответ на критику новых правил, что при их разработке учтены предложения бизнес-сообщества, сокращено количество отрицательных и увеличено число положительных критериев оценки рисков, усовершенствован порядок их расчета, а текстовые формулировки заменены формулами, что исключит риск неверного определения суммы возврата НДС и субъективные оценки проверяющих.

Топ-6 типичных ошибок предпринимателей при работе с НДС

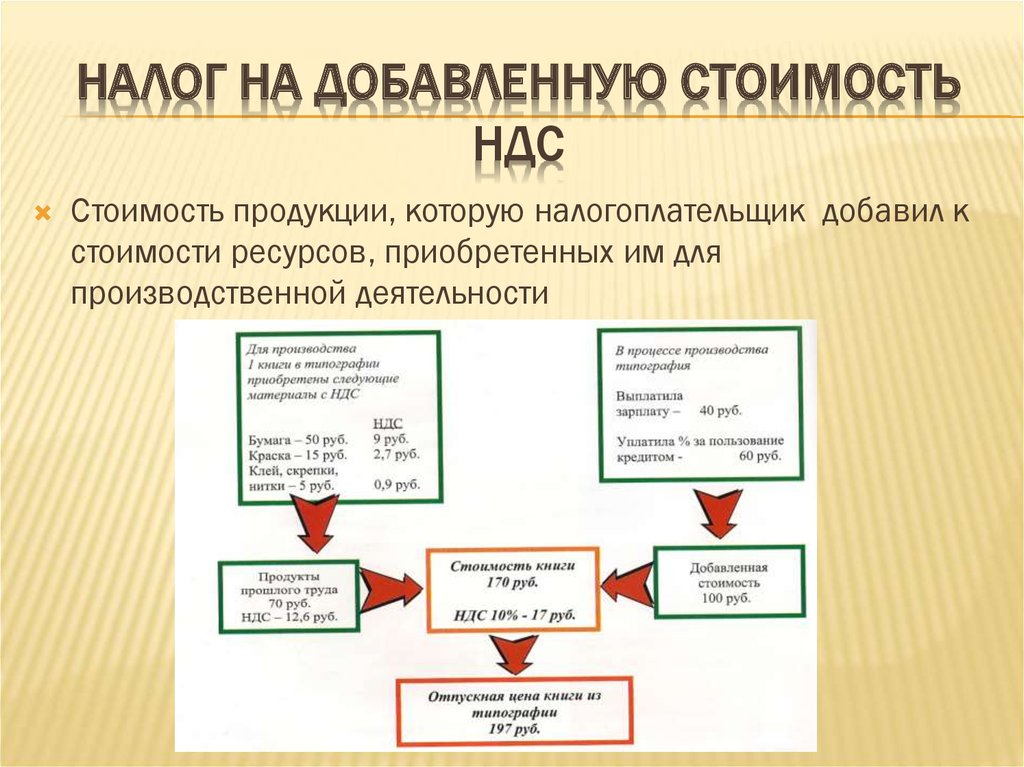

При упоминании НДС многих бросает в холодный пот. Но он не так страшен, если грамотно с ним работать. Тем более что этот налог во всем мире устроен одинаково, различаются только его ставки. В России, Украине и Беларуси она стандартная — 20%, в Казахстане — 12%, а, например, в Польше — 5-23% в зависимости от группы товаров.

Вместе с Ольгой Гавриловой разбираемся, какие ошибки чаще всего допускают предприниматели при работе с НДС. Ольга — финдиректор на аутсорсе в консалт-бюро «Нескучные финансы», которое сопровождает больше сотни компаний-клиентов из России, Украины, Беларуси, Казахстана и Чехии.

#1. Считать НДС выручкой

Когда бизнес работает с НДС, то сумма, в которую обходятся его товары и услуги, имеет две составляющие:

- Собственно цена продукта

- НДС

Вы продали товар за $100, а счет покупателю выставили на $120. Если дело происходит в Казахстане — $ 112, но дальше будем основываться на стандартной для большинства постсоветских стран ставке НДС 20%.

Если дело происходит в Казахстане — $ 112, но дальше будем основываться на стандартной для большинства постсоветских стран ставке НДС 20%.

$100 клиент заплатит за товар, а $20 — это НДС. Но поскольку все деньги зайдут на счет одной суммой, а чьи они — на них не написано, возникает соблазн забыть об НДС и признать выручкой всю сумму поступлений.

Ольга: «Это распространенные “грабли” НДС. Сумма выручки получается преувеличенной, завышается и прибыль. Когда приходит время ее распределять, это делают на основе неправильной цифры. А после того как деньги направлены по назначению, неизбежен кассовый разрыв в сумме разницы между реальной прибылью и той, что насчитали».

#2. Не очищать от НДС расходы

Когда бизнес не работает с НДС, делать этого и правда не нужно. Приобретая товары и услуги на $1200, в которые входят в том числе $200 НДС, такая компания просто тратит $1200 и включает их в себестоимость своей продукции.

Иной расклад, когда бизнес работает с НДС. Он приобретает продукт для собственных нужд на $1 тыс. и сверх этой суммы платит $200 НДС. Соответственно, себестоимость продукции для него получается на $200 меньше, чем у первой компании.

Он приобретает продукт для собственных нужд на $1 тыс. и сверх этой суммы платит $200 НДС. Соответственно, себестоимость продукции для него получается на $200 меньше, чем у первой компании.

Почему так происходит? В бизнесе, который работает с НДС, этот налог делится на входящий и исходящий. Входящий — НДС, который вы платите, когда приобретаете товары или услуги для нужд собственного бизнеса. Исходящий — тот, что вы получаете, включая его в цену своего продукта.

Если вам интересна эта статья, то пригодится и наша шпаргалка

Скачать в Telegram Скачать в ViberПростой пример. Предприниматель купил 1 тыс. булочек по $1 за штуку плюс 20 центов НДС (всего на $1200). И распродал их по $2 + НДС 40 центов. Себестоимость партии булочек — $1 тыс. и $200 — входящий НДС. Выручка от их перепродажи — $2 тыс., исходящий НДС — $400.

Но когда придет время перечислять НДС в бюджет государства, с нашего предпринимателя будет причитаться не $400, а $200. А 200 он уже оплатил вместе с партией булочек.

А 200 он уже оплатил вместе с партией булочек.

Бывает и так, что входящий НДС больше исходящего. Например, закупили крупную партию сырья на несколько месяцев вперед и заплатили налог. В этом случае государство вернет разницу между исходящим и входящим НДС.

А если бы наш предприниматель с НДС не работал, просто заплатил бы $1200 за булочки и продал их за $2000.

Ольга: «Когда бизнес, работающий с НДС, не очищает от него расходы — он тем самым завышает их и занижает прибыль.

Обычно предприниматели допускают эту ошибку вместе с первой — не очищают от НДС ни выручку, ни прибыль, ни расходы. В таком случае расхождения цифры в отчете о прибылях и убытках с истиной возможны в любую сторону».

#3. Воспринимать исходящий НДС как свои деньги

Ольга: «Объяснить клиенту, что эти деньги не его — сложнейшая задача для финансиста.

Собственник рассуждает: “Все средства, которые я получил от реализации своего продукта, — мои, а государству я их отдаю из собственного кармана”. Но с НДС все не так просто. Он является косвенным налогом именно потому, что администрирует его и отвечает за это не тот, кто платит».

Но с НДС все не так просто. Он является косвенным налогом именно потому, что администрирует его и отвечает за это не тот, кто платит».

Представим, что друг попросил вас передать общему знакомому $100. Вы кладете купюру в бумажник. Становятся ли $100 от этого вашими? Нет. Они просто временно хранятся у вас в кошельке, пока вы не встретите того, кому должны их отдать.

С НДС так же. Только вместо человека — государство. Покупатель, оплачивая включенный в стоимость вашего товара или услуги НДС, фактически просит вас передать эти деньги государству. И если оно не получит сумму сполна и в срок, спрос будет с вас.

Ольга: «Жизнь бизнесмена становится гораздо комфортнее, когда он перестает изначально воспринимать НДС как свои деньги. Как только появляется понимание, что они чужие, расставаться с ними проще».

#4. Не планировать обязательства по уплате НДС

Когда друг просит вас передать $100 общему знакомому, у вас появляется обязательство перед этим человеком — отдать ему деньги при встрече.

Ольга: «Вы продали товар на $1 тыс. с НДС $200. Получили $1200. Из них $1 тыс. ваша, а $200 — принадлежат государству. Можете перечислить их в бюджет сразу. Многие так и делают, чтобы не забыть и не запутаться.

Но можно и не спешить. В каждом государстве предусмотрена периодичность и крайние сроки уплаты НДС.

Полезно также отражать такие обязательства в платежном календаре. Если собираемся уплатить НДС 25 апреля, заносим на эту дату нужный платеж и следим, чтобы денег на него хватило.

До наступления запланированного срока можно даже потратить эти средства на нужды бизнеса. Получится беспроцентный краткосрочный кредит от государства. Но беспроцентным он будет, если только вы обеспечите наличие нужной суммы в назначенный день. Не заплатить налоги вовремя влетает в копеечку».

Не заплатить налоги вовремя влетает в копеечку».Если вам интересна эта статья, то вам точно пригодится наша шпаргалка

Скачать в Telegram Скачать в Viber#5. Очищать от НДС расходы по другим системам налогообложения

Эта ошибка распространена среди предпринимателей, которые параллельно используют разные системы налогообложения по отдельным направлениям бизнеса.

Например, торговая компания одновременно реализует товар оптом и в розницу. По оптовому направлению работает с НДС. А в рознице объемы продаж небольшие. Поэтому такие сделки бизнес ведет через отдельное юрлицо или индивидуального предпринимателя (ИП существуют в России, Беларуси и Казахстане, украинский аналог — ФЛП) на упрощенной системе налогообложения.

А товар берет одинаковый, у одних поставщиков. Только часть реализует в розницу, которая работает на упрощенке.

Ольга: «У собственника возникает соблазн очищать от НДС расходы и по рознице. А это неправильно. Если бизнес не работает с НДС, налог, который он уплачивает при покупке товаров и услуг — это просто его расходы. Никакого входящего НДС в таком случае не возникает, как и обязательств по оплате исходящего при торговле в розницу.

А это неправильно. Если бизнес не работает с НДС, налог, который он уплачивает при покупке товаров и услуг — это просто его расходы. Никакого входящего НДС в таком случае не возникает, как и обязательств по оплате исходящего при торговле в розницу.

Предприниматель, очищая от НДС расходы направления, которое использует упрощенку, создает себе сразу две проблемы. Первая — он занижает себестоимость товара, который реализует в розницу. Значит, завышает прибыль. Далее сценарий понятный: из бизнеса вытягиваются лишние деньги — становятся неизбежными кассовые разрывы.

Вторая проблема — когда завышается входящий НДС, занижается разница между ним и исходящим НДС. А это оборачивается недоплатой налога в бюджет или возмещением излишних сумм входящего НДС. Это чревато уголовной ответственностью».

Весь бизнес-контент в удобном формате. Интервью, кейсы, лайфхаки корп. мира — в нашем телеграм-канале. Присоединяйтесь!

#6.

Думать, что НДС — это только для крупных игроков, а мы маленькие

Думать, что НДС — это только для крупных игроков, а мы маленькиеМалый бизнес по умолчанию старается с НДС не работать, чтобы избежать лишней головной боли. Например, в России только общая система налогообложения для бизнеса предполагает работу с НДС. А большинство малых предприятий выбирают упрощенную — 6% выручки или 15% разницы между доходами и подтвержденными расходами. НДС при этом не взимается.

Иногда это оправдано, но есть ситуации, когда бизнес, не работая с НДС, теряет перспективных клиентов.

Представим, что существует компания, которая помогает в поиске товара на китайских площадках, его выкупе у поставщиков и доставке в страны ТС.

Ее основными клиентами были такие же предприятия малого бизнеса. Но со временем на горизонте стали появляться крупные игроки с большими бюджетами закупок. Однако сотрудничают они только с теми, кто работает с НДС.

В компании связываться с НДС боялись. И пока не научились обращаться с ним правильно, теряли деньги. А как только освоились, стали предлагать услуги крупному бизнесу, увеличили выручку и прибыль.

А как только освоились, стали предлагать услуги крупному бизнесу, увеличили выручку и прибыль.

Ольга: «Любое управленческое решение должно приниматься на основе цифр. Когда на горизонте появляется один или несколько крупных игроков, стоит оценить, сколько на них можно заработать. Не исключено, что деньги, которые бизнес получит благодаря сотрудничеству с ними, с лихвой перекроют издержки от работы с НДС».

#Бизнес-процессы #Финансы #Для бухгалтеров #Для управленцев #Советы эксперта

Последние материалы

Статья

Динамическое ценообразование: как увеличить продажи с помощью гибких цен

Резкое повышение стоимости может отпугнуть клиентов.

Читать

Статья

Эммануэль Долле: «Не путайте микроменеджмент с вниманием к деталям»

Бывший топ-менеджер Google и Meta — о кризисе в tech-секторе, новой роли руководителя в эру AI и лидерах, которые его вдохновляют.

Читать

Former Google and Meta Executive Emmanuel Dollé: “Don’t Confuse Micromanagement With Attention To Detail”

Emmanuel Dollé on the entrepreneurial spirit, the crisis in the tech sector and the skill set business leaders need to have.

Читать

(RUS) Выполнить операцию обработки исходящего НДС

Твиттер LinkedIn Фейсбук 电子邮件

- 项目

Применяется к: Microsoft Dynamics AX 2012 R3, Microsoft Dynamics AX 2012 R2

Параметры для операций обработки исходящего налога на добавленную стоимость (НДС) можно определить с помощью Параметры обработки формы НДС , а затем используйте форму Обработка исходящего НДС для обработки проводок по НДС. Вы также можете использовать форму Книга продаж для обязательной отчетности по НДС. Операции по экспортным фактурам регистрируются в книге продаж. Используйте следующие процедуры, чтобы настроить параметры обработки исходящего НДС и создать проводку обработки исходящего НДС.

Настройка параметров обработки исходящего НДС для расчета восстановленной суммы НДС

Нажмите Дебиторская задолженность > Периодическая > Книга продаж > Параметры обработки НДС .

Нажмите CTRL+N, чтобы создать новый параметр для процесса НДС.

В поле Код операции НДС введите код операции обработки исходящего НДС.

В поле Тип операции выберите операцию обработки исходящего НДС, например Восстановление НДС .

В поле Описание введите описание транзакции.

В поле Тип восстановления выберите тип восстановления НДС.

Установите флажок По умолчанию , чтобы определить код операции по умолчанию для выбранного типа восстановления.

Установите флажок Включить в книгу , чтобы включить указанную операцию в книгу продаж.

Перейдите на вкладку Настройка .

В поле Код счета выберите код счета из следующих вариантов:

Таблица – Код налога с продаж, прилагаемый к операции по восстановлению сумм НДС.

Группа – Группа налога с продаж, прикрепленная к группе операций по восстановлению сумм НДС.

Все — Код налога с продаж, который прилагается ко всем операциям, восстанавливающим суммы НДС.

В поле Номер счета/группы выберите налоговый код или группу для операции по восстановлению сумм НДС.

备注

Это поле доступно, только если вы выбрали Таблица или Группа в поле Код счета .

В поле Счет ГК выберите номер счета главной книги для проводки операций по обработке исходящего НДС, а в поле Зачетный счет выберите номер корреспондирующего счета для проводки проводок по обработке исходящего НДС.

Установите флажок Измерение по умолчанию , чтобы использовать значения измерений из транзакции и перезаписать значение измерений, заданное в форме Финансовые измерения .

Создать проводку обработки исходящего НДС

Нажмите Дебиторская задолженность > Периодическая > Книга продаж > Обработка исходящего НДС .

Щелкните Выберите… , чтобы открыть форму Обработка исходящего НДС — выберите данные для периода .

В поле С даты выберите дату начала периода обработки налогов, а в поле До даты выберите дату окончания периода обработки налогов.

Выберите Включить неоплаченные экспортные счета-фактуры из предыдущих периодов , чтобы включить неоплаченные экспортные счета-фактуры из предыдущих периодов в книги продаж.

Щелкните . Выберите , чтобы указать критерии выбора счетов-фактур для обработки.

Щелкните OK , чтобы просмотреть счета-фактуры, подлежащие обработке в форме Книга продаж ( Обработка исходящего НДС ) за указанный период.

Установите флажок Отмечено , чтобы отметить счет-фактуру для обработки исходящего НДС.

Щелкните Разнести , чтобы разнести проводку по обработке НДС.

В поле Дата транзакции выберите дату для учета транзакции и нажмите OK .

备注

Вы можете отменить операцию обработки исходящего НДС для экспортного счета-фактуры, используя форму Отмена предварительной обработки .

Click Дебиторская задолженность > Периодическая > Книга продаж > Журнал обработки НДС .

Вы можете просмотреть операции обработки и отмены исходящего НДС. Для получения дополнительной информации см. (RUS) Журнал обработки НДС (форма).Нажмите Дебиторская задолженность > Периодические > Книга продаж > Журнал книг продаж .

Создайте новую книгу продаж. Дополнительные сведения см. в разделе (RUS) Создание книги продаж.

Нажмите Итоги , чтобы просмотреть суммы продаж на внутреннем рынке и на экспорт, которые облагаются налогом по стандартной и экспортной ставкам.

Вы можете просмотреть операции обработки и отмены исходящего НДС. Для получения дополнительной информации см. (RUS) Журнал обработки НДС (форма).

Вы можете просмотреть операции обработки и отмены исходящего НДС. Для получения дополнительной информации см. (RUS) Журнал обработки НДС (форма).См. также

(RUS) Журнал книг продаж (форма)

Восстановление входящего НДС — Финансы | Динамика 365

Редактировать

Твиттер LinkedIn Фейсбук Электронная почта

- Статья

Восстановить ранее удержанные суммы налога на добавленную стоимость (НДС) можно в следующих случаях:

- При реализации товаров и основных средств на экспорт

- Когда основные средства используются в деятельности по реализации без НДС или на экспорт

- При списании не полностью амортизированных основных средств

Восстановление НДС при экспортной реализации товаров и основных средств

Налог при экспортной реализации восстанавливается в том периоде, когда осуществлялась экспортная реализация. Для определения суммы НДС, которая должна быть восстановлена в бюджет, можно использовать два метода:

- Прямой метод – Используйте этот метод, когда вы знаете вид товаров, которые были проданы на экспорт, и сколько НДС было вычтено по ним. товары.

- Косвенный метод . Используйте этот метод, если вы не знаете, для чего был приобретен продукт, или был ли вычтен НДС. В этом случае сумма входного НДС по каждой закупочной накладной-фактуре текущего периода умножается на долю экспортной выручки в общей выручке за тот же период.

В этом случае сумма входного НДС по каждой закупочной накладной-фактуре текущего периода умножается на долю экспортной выручки в общей выручке за тот же период.

В этом случае сумма входного НДС по каждой закупочной накладной-фактуре текущего периода умножается на долю экспортной выручки в общей выручке за тот же период.Восстановление НДС при использовании основных средств в безналоговой или экспортной реализации

По основным средствам сумма НДС восстанавливается в том периоде, когда имела место экспортная или необлагаемая реализация. Сумма НДС, подлежащая восстановлению, рассчитывается по следующей формуле:

Сумма НДС к восстановлению = сумма НДС, которая была вычтена при покупке основного средства × Экспортный (необлагаемый) коэффициент

В этом расчете коэффициент вывоза (необлагаемый налогом) зависит от метода амортизации, который используется для основного средства:

Для основных средств, которые используют метод амортизации Выпуск продукции/пробег , экспортный (неналогооблагаемый) коэффициент рассчитывается по следующей формуле:

Коэффициент экспорта (необлагаемого) = Вывод/пробег экспорт (или Выпуск/пробег необлагаемый ) значение текущего периода ÷ Разница между Вывод/пробег и Вывод/пробег экспорт (или Вывод/пробег необлагаемый ) значения предыдущих периодов

Для основных средств, для которых не используется метод амортизации Выпуск продукции/пробег , экспортный (необлагаемый налогом) коэффициент рассчитывается на основе выручки текущего периода.

По объектам недвижимости сумма НДС начинает восстанавливаться с года, в котором произошло событие, послужившее причиной восстановления налога. Она продолжается до десятого года после даты начала амортизации. Сумма, которая должна быть восстановлена, рассчитывается по следующей формуле:

Сумма НДС к восстановлению = Сумма НДС, которая была вычтена при покупке недвижимого имущества × Стоимость товаров, проданных на экспорт в течение календарного года ÷ Общая стоимость товаров, реализованных в календарном году

Восстановление НДС при списании не полностью амортизированных основных средств

Сумма НДС, подлежащая восстановлению, рассчитывается по следующей формуле: актив × Остаточная стоимость основного средства без учета переоценки из модели учетной стоимости ÷ Стоимость приобретения основного средства из модели учетной стоимости.

Примечание

Если основное средство в течение периода использовалось для экспорта или необлагаемой деятельности и было списано, сумма НДС, подлежащая восстановлению, рассчитывается на основании списания.

Настройка

Настройка параметров восстановления НДС

Используйте страницу параметров Главной книги для настройки параметров восстановления НДС.

- Перейдите к Главная книга > Настройка книги > Параметры главной книги .

- На вкладке Налог с продаж на экспресс-вкладке Варианты налога в разделе Восстановление НДС задайте следующие поля

| Поле | Описание |

|---|---|

| Метод расчета выручки | Выберите метод, используемый для расчета дохода:

|

| Метод восстановления НДС | Выберите способ восстановления НДС:

|

Использование основных средств на экспорт или деятельность без НДС

- На странице Основные средства выберите Использование ОС .

- На странице Продукт/выход Пробег в поле Вывод/прогон экспорт или Вывод/прогон не облагаемый налогом определите, как основное средство используется в экспортной или не облагаемой налогом деятельности.

Для получения дополнительной информации о пробеге продукта/выходного материала см. Метод амортизации пробега продукта/выходного материала.

Процесс восстановления НДС

Процесс восстановления НДС состоит из двух этапов:

- Рассчитайте суммы НДС, подлежащие восстановлению.

- Обработка исходящего НДС и включение счетов-фактур в книгу продаж.

Расчет сумм НДС, подлежащих восстановлению

Используйте страницу журнала восстановления НДС для создания, утверждения и отмены сумм восстановления НДС.

Примечание

При восстановлении сумм НДС для основных средств необходимо рассчитать и провести амортизацию основных средств за период.

Перейдите к Дебиторская задолженность > Периодические задачи > Книга продаж > Журнал восстановления НДС . На странице журнала восстановления НДС показаны данные для входящих счетов-фактур, по которым необходимо восстановить суммы НДС в текущем периоде.

В поле Дата в поле периода выберите дату в отчетном периоде, для которого необходимо отобразить данные по НДС.

Выберите Процедура восстановления НДС > 1. Обновите инвентарные ссылки , а затем выберите OK .

Процедура «Восстановление НДС» устанавливает связь между входящими счетами-фактурами на покупку и исходящими счетами-фактурами на продажу. Убедитесь, что запасы закрыты к концу периода, потому что связь между купленными и проданными товарами определяется на основе расчетов запасов при закрытии запасов.

Выберите Процедура восстановления НДС > 2. Обновите журнал , чтобы обновить данные в журнале:

- Установите для параметра Обновить суммы дохода значение Да , чтобы обновить сумму дохода.

- Установите для параметра Удалить предыдущий расчет значение Да , чтобы пересчитать предыдущие расчеты.

Выберите OK , чтобы обновить восстановленные суммы НДС за указанный период. Вы можете проверить следующую обновленную информацию:

В верхней части страницы журнала восстановления НДС приведен список приходных счетов-фактур, по которым сумма НДС, ранее вычтенная, подлежит восстановлению в отчетном периоде. Для каждого входящего счета Прямой НДС 18% , Прямой НДС 10% , Косвенный НДС 18% , Косвенный НДС 10% Поля показывают суммы НДС, которые должны быть восстановлены для товаров. В полях ОС НДС 18% и ОС НДС 10% показаны суммы НДС, которые должны быть восстановлены для основных средств.

В нижней части страницы журнала восстановления НДС показаны строки обработки входящего НДС для счета-фактуры. На основе обновленных инвентарных связей система определяет для каждой строки, какой метод следует использовать для расчета суммы НДС: прямой или косвенный метод:

Прямой метод – В поле Вид расхода установлено значение Прямой (установлена связь между купленными и проданными товарами).

Сумма НДС, подлежащая восстановлению, рассчитывается по следующим формулам:Для товаров: Сумма НДС к восстановлению (прямая) = сумма НДС, которая вычитается по входящей накладной × Количество товаров, которые продаются на экспорт ÷ Общее количество, которое покупается

Для основных средств: Сумма НДС к восстановлению = сумма НДС, вычитаемая при покупке основного средства × Экспортный (необлагаемый) коэффициент, где экспортный (необлагаемый) коэффициент рассчитывается по следующей формуле :

Экспорт (необлагаемый) коэффициент = Выпуск/пробег экспорт (или Выпуск/пробег необлагаемый ) значение текущего периода ÷ Разница между Выпуск/пробег и Выпуск/прогон экспорт (или Выпуск/пробег) необлагаемый налогом ) значения предыдущих периодов

Косвенный метод – В поле Вид расхода установлено значение Косвенный (связь между купленными и проданными товарами не установлена).

. Сумма НДС, подлежащая восстановлению, рассчитывается по следующей формуле:Сумма НДС к восстановлению (косвенная) = сумма НДС к вычету в текущем периоде × коэффициент экспорта (за текущий период)

Обратите внимание на следующую информацию:

Приведенные выше формулы действительны для Смешанного метода восстановления НДС. Для метода восстановления НДС По коэффициенту всегда применяется формула расчета косвенного метода.

В нижней части страницы суммы НДС сгруппированы по видам расходов и видам налогов. В верхней части страницы они отображаются в поле Прямой НДС или Косвенный НДС . (Суммы НДС, подлежащие восстановлению по основным средствам, показаны в разных полях.)

На вкладке Основные средства отображается информация об объекте основных средств (инвентарный номер и наименование) и выходе/пробеге (экспортном и необлагаемом) текущего периода.

В полях FA НДС (экспорт) , FA НДС (необлагаемый) и FA НДС (списанный) отображается информация о суммах НДС, рассчитанных для восстановления.Вы можете включить или исключить входящий счет-фактуру из расчета восстановления НДС, выбрав или сняв флажок Включить флажок . Суммы НДС будут пересчитаны.

Для каждой строки входящего счета-фактуры, где в поле Тип расхода установлено значение Прямой , можно просмотреть строку исходящего счета-фактуры клиента на вкладке Строки счета-фактуры клиента .

Выберите Запасы > Анализ затрат , чтобы просмотреть соотношение между проданными и купленными товарами для строк, где в поле Тип расхода установлено значение 9.0016 Прямой .

Выберите Итоги , чтобы открыть диалоговое окно Итоговые суммы журнала восстановления НДС , в котором можно просмотреть итоговые суммы всех сумм, рассчитанных в журнале:

Общие суммы выручки — поля в этом разделе показывают суммы, рассчитанные по всем счетам-фактурам за период.

Поле Экспорт показывает сумму, рассчитанную по экспортным накладным за период.Факторы – В этом разделе два поля:

Экспорт, % – Доля выручки по экспортным операциям. Это значение рассчитывается по следующей формуле:

Экспорт, % = Доход от экспорта ÷ Общий доход

Не облагается налогом, % – Доля выручки по необлагаемым налогом операциям. Это значение рассчитывается по следующей формуле:

Необлагаемый налогом, % = Не облагаемый налогом доход ÷ Общий доход

Примечание

При расчете сумм выручки суммы НДС исключаются.

НДС – В полях этого раздела отображаются итоговые суммы НДС, подлежащие восстановлению по экспортным или необлагаемым операциям, а также по не полностью амортизированным и списанным основным средствам.

Косвенные затраты , Прямые затраты и Включенные основные средства: — поля в этих разделах показывают итоги прямого и косвенного НДС, включая суммы основных средств, которые используются в экспортных или необлагаемых операциях.

Выберите Расчет выручки , чтобы открыть диалоговое окно Расчет выручки , в котором можно просмотреть список счетов клиентов за текущий период. Список создается на основе значения поля Метод расчета дохода на странице Параметры Главной книги .

Для каждого счета в диалоговом окне Расчет доходов можно выполнить следующие действия:

Просмотр сумм выручки в полях Общий доход , Экспорт , Внутренний рынок и Не облагается НДС .

Примечание

Для внутреннего счета в поле Код налога используется тип налога Стандартный НДС или Уменьшенный НДС . Для экспортной накладной в поле Код налога используется тип налога НДС 0% . Для необлагаемого счета-фактуры код налога 9.

Поле 0017 пустое.Установите или снимите флажок Включить , чтобы включить или исключить счет из расчета выручки за период.

Когда закончите, выберите OK . Затем на странице журнала восстановления НДС выберите Применить изменения для пересчета сумм дохода.

Выберите Распределение НДС , чтобы открыть Распределение НДС 9Диалоговое окно 0017, в котором можно просмотреть список экспортных счетов-фактур. Для каждого счета система рассчитывает следующую информацию:

Суммы НДС, восстановленные в текущем периоде и распределенные по каждой экспортной накладной

Доля экспортной выручки по счетам-фактурам в общей сумме экспортной выручки за период

Эта информация необходима для определения суммы НДС, которая должна быть вычтена при подтверждении экспорта или когда истекает срок подтверждения, но экспорт не подтвержден.

Эта информация также используется в декларации по НДС. Для получения дополнительной информации см. декларацию по НДС (Россия).

Сумма НДС, подлежащая восстановлению, рассчитывается по следующим формулам:

Сумма НДС, подлежащая восстановлению, рассчитывается по следующим формулам: Сумма НДС, подлежащая восстановлению, рассчитывается по следующей формуле:

Сумма НДС, подлежащая восстановлению, рассчитывается по следующей формуле: В полях FA НДС (экспорт) , FA НДС (необлагаемый) и FA НДС (списанный) отображается информация о суммах НДС, рассчитанных для восстановления.

В полях FA НДС (экспорт) , FA НДС (необлагаемый) и FA НДС (списанный) отображается информация о суммах НДС, рассчитанных для восстановления. Поле Экспорт показывает сумму, рассчитанную по экспортным накладным за период.

Поле Экспорт показывает сумму, рассчитанную по экспортным накладным за период.

Поле 0017 пустое.

Поле 0017 пустое. Эта информация также используется в декларации по НДС. Для получения дополнительной информации см. декларацию по НДС (Россия).

Эта информация также используется в декларации по НДС. Для получения дополнительной информации см. декларацию по НДС (Россия).Утвердить журнал восстановления НДС

На странице Журнал восстановления НДС выберите Процедура восстановления НДС > 3. Утвердите журнал , чтобы утвердить журнал.

После утверждения журнала никакие изменения на этой странице не допускаются, и вы можете перейти к следующей процедуре.

Примечание

После утверждения журнала восстановления НДС в периоде вы больше не сможете выполнять следующие действия:

- Учет счетов клиентов.

- Запустите периодическую задачу Обработка входящего НДС .

- Запустите периодическую задачу Отмена обработки НДС .

- Если журнал восстановления НДС за период не создан, при закрытии книги продаж появляется предупреждающее сообщение.

- Если журнал восстановления НДС создан, но не утвержден в периоде, закрытие книги продаж запрещается.

- Если журнал восстановления НДС утвержден, но обработка исходящего НДС не выполняется, закрытие книги продаж запрещено.

Если исходящий НДС не обрабатывается в течение определенного периода, выберите Процедура восстановления НДС > Отменить утверждение журнала , чтобы отменить утверждение журнала восстановления НДС.

Обработка исходящего НДС

Суммы НДС к возмещению для входящих счетов-фактур утверждаются на странице журнала восстановления НДС .

Перейдите к Расчеты с клиентами > Периодические задачи > Книга продаж > Параметры обработки НДС , чтобы настроить параметры обработки НДС.

Создайте новую строку и введите код операции обработки входящего НДС.

В поле Вид операции введите Восстановление НДС .

В поле Тип восстановления выберите одно из следующих значений:

- Восстановление НДС (экспорт) – Операция является восстановлением, вызванным использованием на экспорт.

- Восстановление НДС (НДС не облагается) – Операция является возвратом, не облагаемым НДС.

- Восстановление НДС (списание ОС) – Операция восстановление, вызывающая списание основных средств.

- Восстановление НДС (экспорт) – Операция является восстановлением, вызванным использованием на экспорт.

Установите для параметра По умолчанию значение Да , чтобы указать, что эта транзакция является транзакцией по умолчанию для обработки НДС.

Установите для параметра Включить в книгу значение Да , чтобы включить в книгу продаж счета-фактуры, обработанные с помощью этого кода операции.

На экспресс-вкладке Настройка в поле Основная учетная запись укажите основную учетную запись, которая используется для проводки кодов операций обработки. Если поле Корректирующий счет пусто, вместо него используется значение из группы учета для кода налога. Это значение задается в поле Налог к уплате на странице Группы учета ( Налог > Настройка > Налог > Группы учета ).

Для обработки исходящего НДС перейдите к Расчеты с клиентами > Периодические задачи > Книга продаж > Обработка исходящего НДС .

При учете обработки исходящего НДС система создает налоговые и бухгалтерские проводки и добавляет их на страницу журнала обработки НДС ( Расчеты с клиентами > Периодические задачи > Книга продаж > Журнал обработки НДС ).

Обработанные счета-фактуры отражаются в книге продаж после ее обновления.

Примечание

Если в периоде обрабатывается исходящий НДС, система не позволяет отменить утверждения, выбрав Процедура восстановления НДС > Отменить утверждение журнала на странице Журнал восстановления НДС . Необходимо отменить обработку исходящего НДС на странице Книга продаж (Отмена обработанного НДС) ( Дебиторская задолженность > Периодические задачи > Книга продаж > Отмена обработанного НДС ), а затем отменить утверждение журнала восстановления НДС.