что это такое, стандарты МСФО и отчетность в соответствии с МСФО

Содержание

- Стандарты МСФО

- Представление финансовой отчетности в соответствии с МСФО

- Принципы МСФО

- Сравнение стандартов МСФО и американских стандартов (GAAP)

- История МСФО

- Трансформация финансовой отчетности в соответствии с МСФО

- Автоматизация МСФО

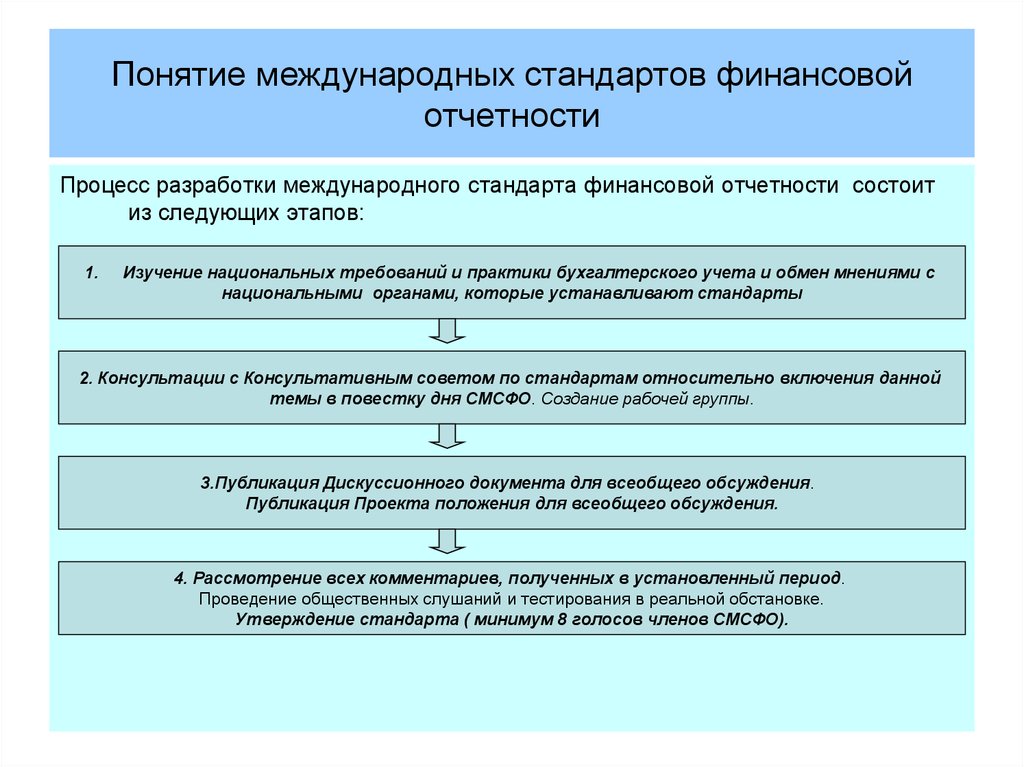

Международные стандарты финансовой отчетности (МСФО) — это набор международных стандартов бухгалтерского учета, в которых указывается, как конкретные виды операций и другие события должны отражаться в финансовой отчетности. МСФО публикуются Советом по международным стандартам финансовой отчетности, и они точно определяют, как бухгалтеры должны вести и презентовать счета. МСФО были созданы для того, чтобы иметь «общий язык» бухгалтерского учета, потому что стандарты бизнеса и ведение учета могут отличаться как от компании к компании, так и от страны к стране.

Целью МСФО является поддержание стабильности и прозрачности в финансовом мире.

МСФО являются стандартными во многих частях мира, включая Европейский Союз и многие страны Азии и Южной Америки, но не в Соединенных Штатах. Комиссия по ценным бумагам и биржам (SEC) находится в процессе принятия решения о принятии стандартов в Америке. Страны, которые больше всего выигрывают от стандартов, — это те, которые ведут международный бизнес и инвестируют в него. Эксперты предполагают, что глобальное внедрение МСФО позволит сэкономить деньги на альтернативных сравнительных издержках, а также позволит более свободно передавать информацию.

В странах, которые приняли МСФО, как компаниям, так и инвесторам, выгодно использовать эту систему, поскольку инвесторы с большей вероятностью вкладывают деньги в компанию, если деловая практика компании прозрачна. Кроме того, стоимость инвестиций при этом обычно ниже.

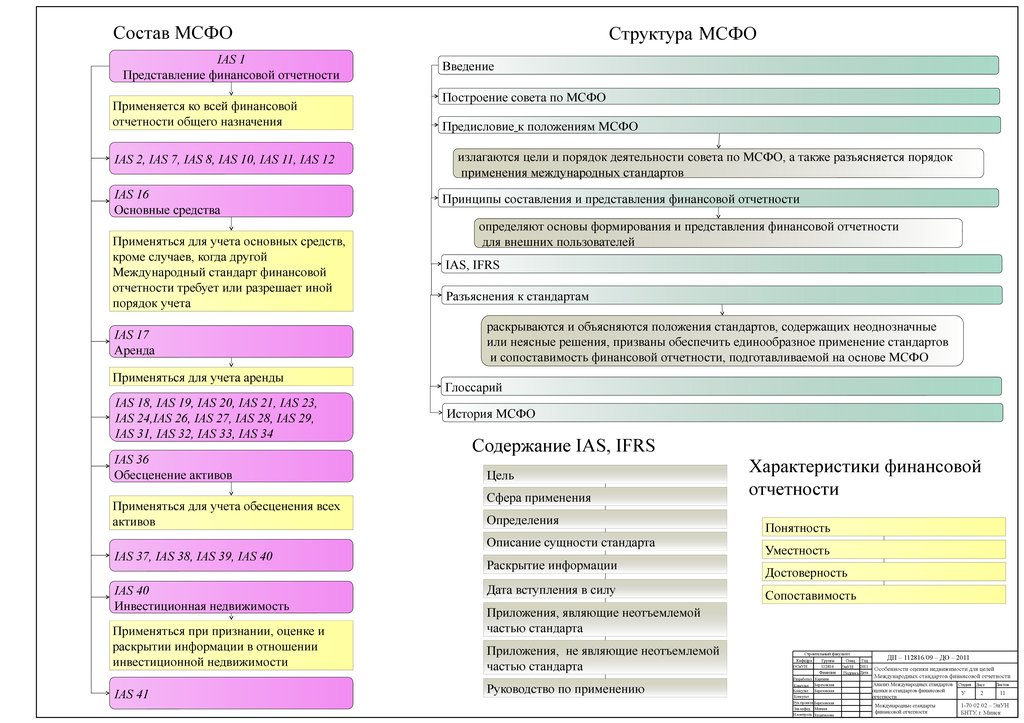

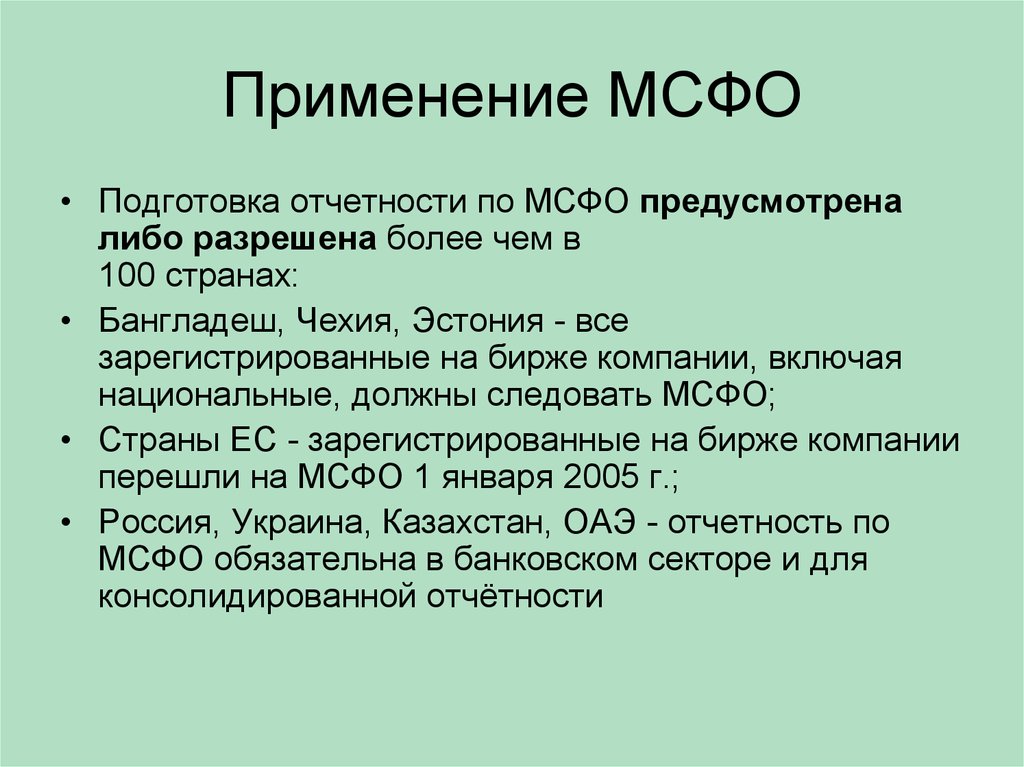

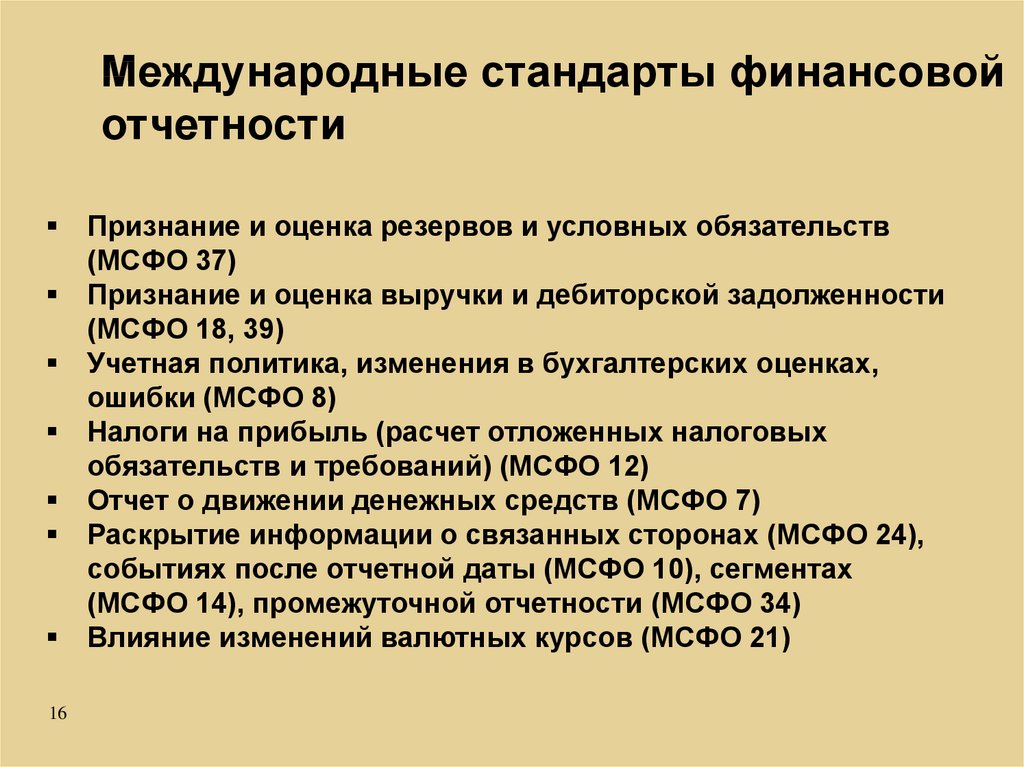

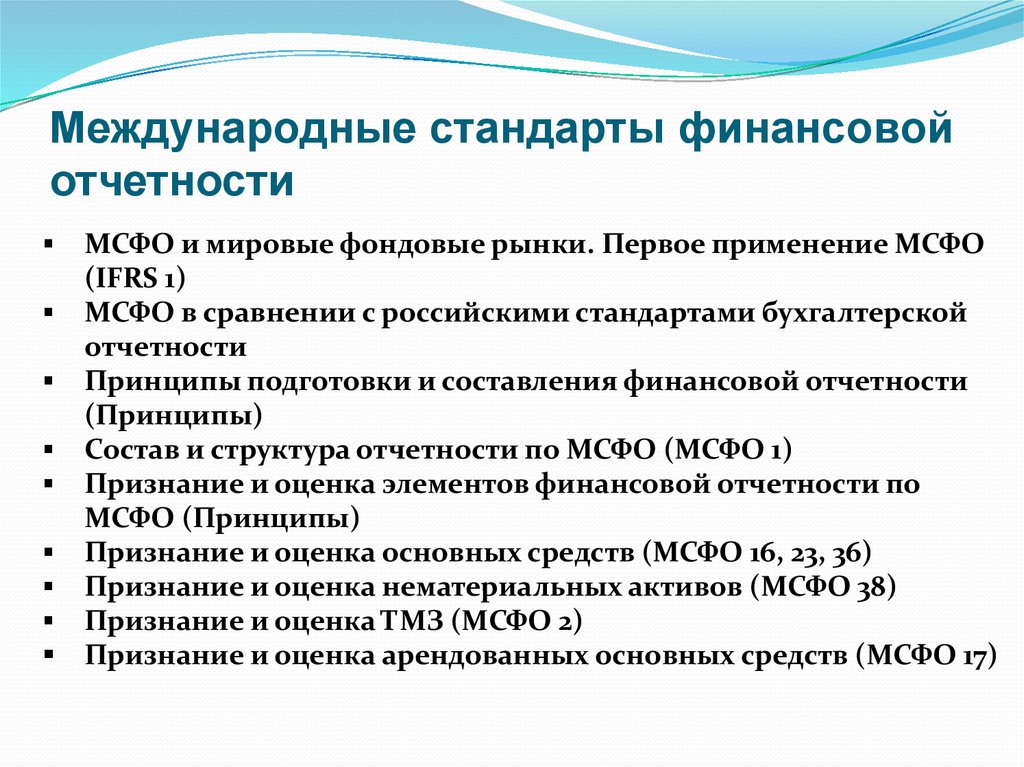

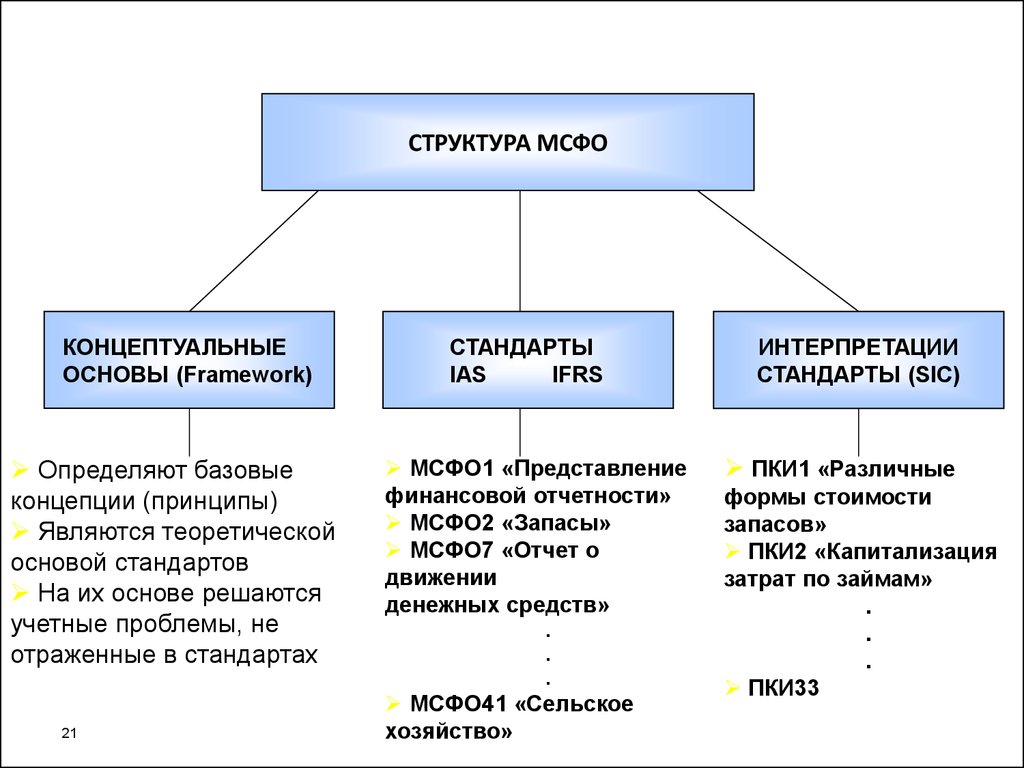

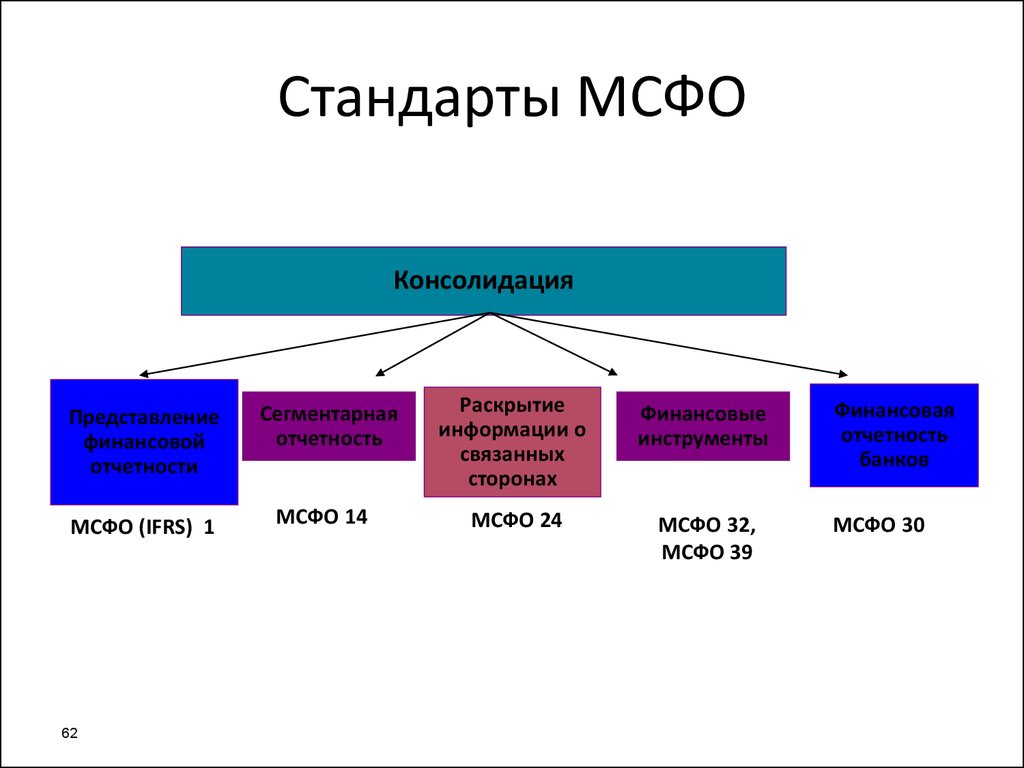

Стандарты МСФО

Ниже приведен список действующих стандартов МСФО:

| Концептуальные основы финансовой отчетности | |

|---|---|

| МСФО/IAS 1 | Представление финансовой отчетности |

| МСФО/IAS 2 | Запасы |

| МСФО/IAS 7 | Отчет о движении денежных средств |

| МСФО/IAS 8 | Учётная политика, изменения в бухгалтерских оценках и ошибки |

| МСФО/IAS 10 | События после окончания отчётного периода |

| МСФО/IAS 12 | Налоги на прибыль |

| МСФО/IAS 16 | Основные средства |

| МСФО/IAS 17 | Аренда |

| МСФО/IAS 19 | Вознаграждения работникам |

| МСФО/IAS 20 | Учёт государственных субсидий, раскрытие информации о государственной помощи |

| МСФО/IAS 21 | Влияние изменений обменных курсов валют |

| МСФО/IAS 23 | Затраты по займам |

| МСФО/IAS 24 | Раскрытие информации о связанных сторонах |

| МСФО/IAS 26 | Учёт и отчетность по пенсионным планам |

| МСФО/IAS 27 | Отдельная финансовая отчетность |

| МСФО/IAS 28 | Инвестиции в ассоциированные и совместные предприятия |

| МСФО/IAS 29 | Финансовая отчетность в гиперинфляционной экономике |

| МСФО/IAS 32 | Финансовые инструменты: представление информации |

| МСФО/IAS 33 | Прибыль на акцию |

| МСФО/IAS 34 | Промежуточная финансовая отчетность |

| МСФО/IAS 36 | Обесценение активов |

| МСФО/IAS 37 | Резервы, условные обязательства и условные активы |

| МСФО/IAS 38 | Нематериальные активы |

| МСФО/IAS 40 | Инвестиционное имущество |

| МСФО/IAS 41 | Сельское хозяйство |

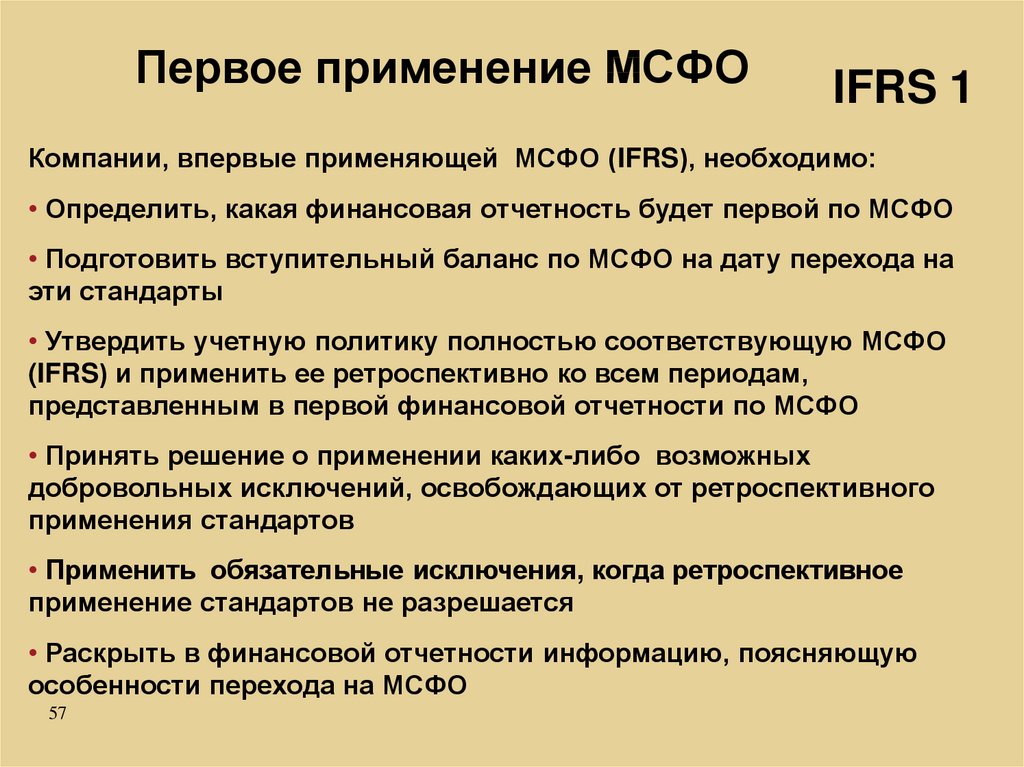

| МСФО/IFRS 1 | Первое применение МСФО |

| МСФО/IFRS 2 | Платёж, основанный на акциях |

| МСФО/IFRS 3 | Объединения бизнеса |

| МСФО/IFRS 4 | Договоры страхования |

| МСФО/IFRS 5 | Долгосрочные активы, предназначенные для продажи, и прекращённая деятельность |

| МСФО/IFRS 6 | Разведка и оценка запасов полезных ископаемых |

| МСФО/IFRS 7 | Финансовые инструменты: раскрытие информации |

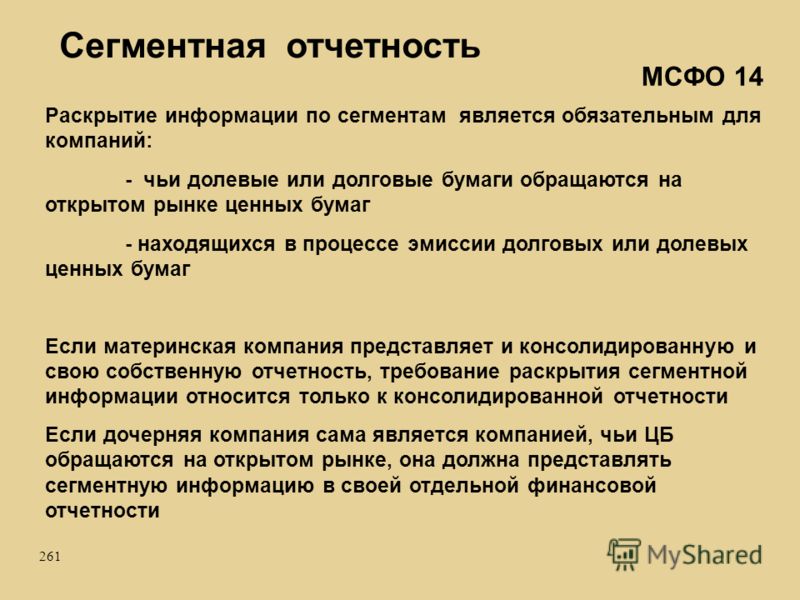

| МСФО/IFRS 8 | Операционные сегменты |

| МСФО/IFRS 9 | Финансовые инструменты |

| МСФО/IFRS 10 | Консолидированная финансовая отчётность |

| МСФО/IFRS 11 | Совместная деятельность |

| МСФО/IFRS 12 | Раскрытие информации об участии в других предприятиях |

| МСФО/IFRS 13 | Оценка справедливой стоимости |

| МСФО/IFRS 14 | Счета отложенных тарифных разниц |

| МСФО/IFRS 15 | Выручка по договорам с покупателями |

| SICs/IFRICs | Постановления об интерпретации стандартов |

| МСФО для малых и средних предприятий |

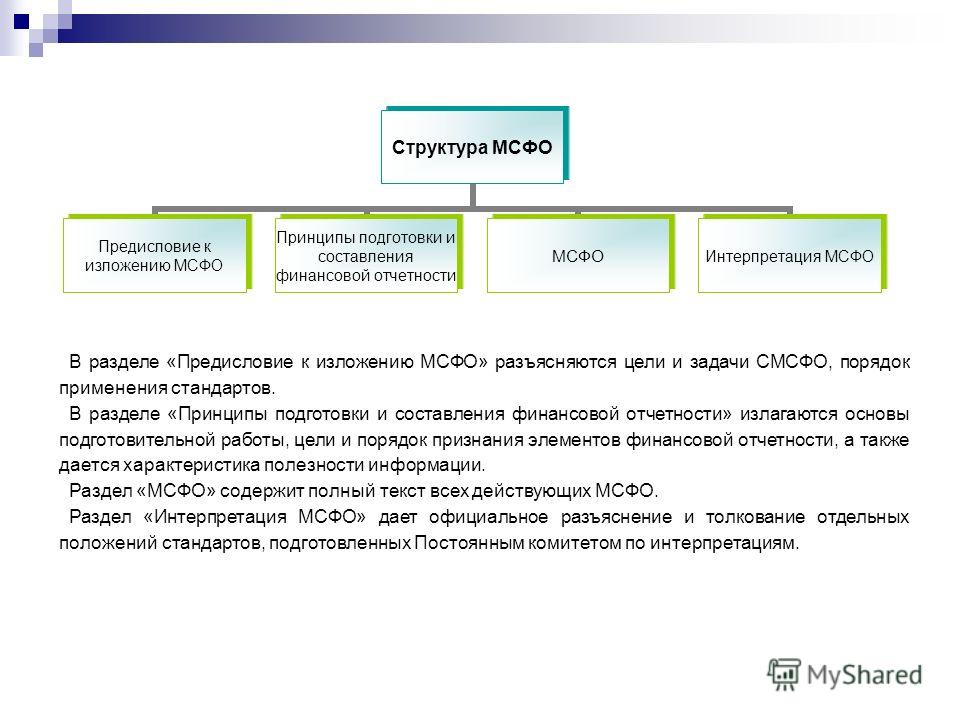

Представление финансовой отчетности в соответствии с МСФО

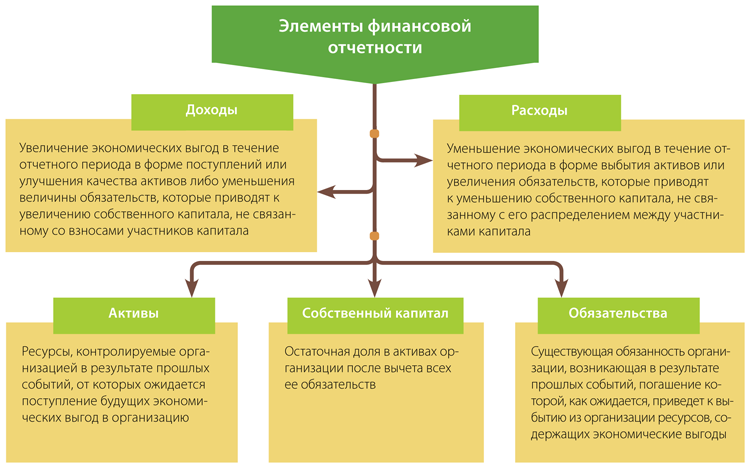

МСФО охватывают широкий спектр учетных операций. Существуют определенные аспекты деловой практики, для которых МСФО устанавливают обязательные правила. Основы МСФО – это элементы финансовой отчетности, принципы МСФО и виды основных отчетов.

Существуют определенные аспекты деловой практики, для которых МСФО устанавливают обязательные правила. Основы МСФО – это элементы финансовой отчетности, принципы МСФО и виды основных отчетов.

Элементы финансовой отчетности в соответствии с МСФО: активы, обязательства, капитал, доходы и расходы.

Принципы МСФО

Основополагающие Принципы МСФО:

- принцип начисления. В соответствии с этим принципом события отражаются в том периоде, когда они произошли, независимо от движения денежных средств.

- принцип непрерывности деятельности, который подразумевает, что компания продолжит работу в ближайшем будущем, и у руководства нет ни планов, ни необходимости сворачивать деятельность.

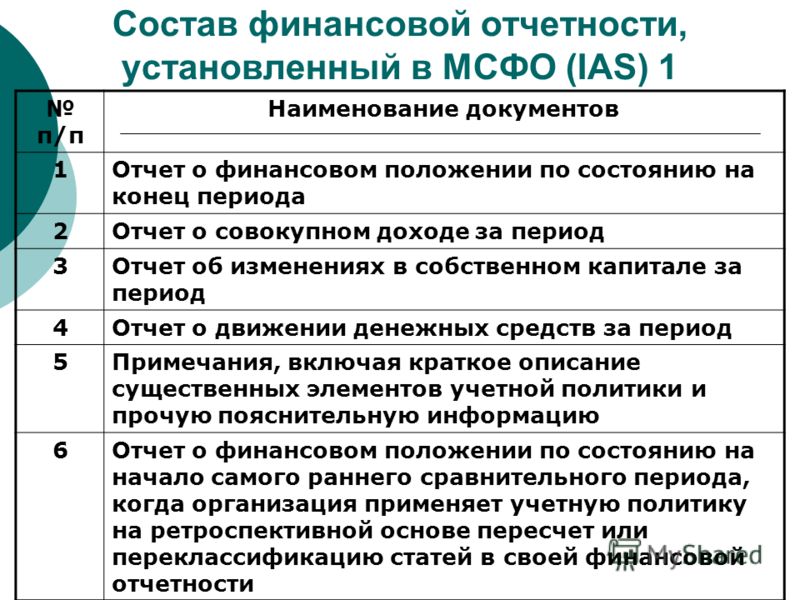

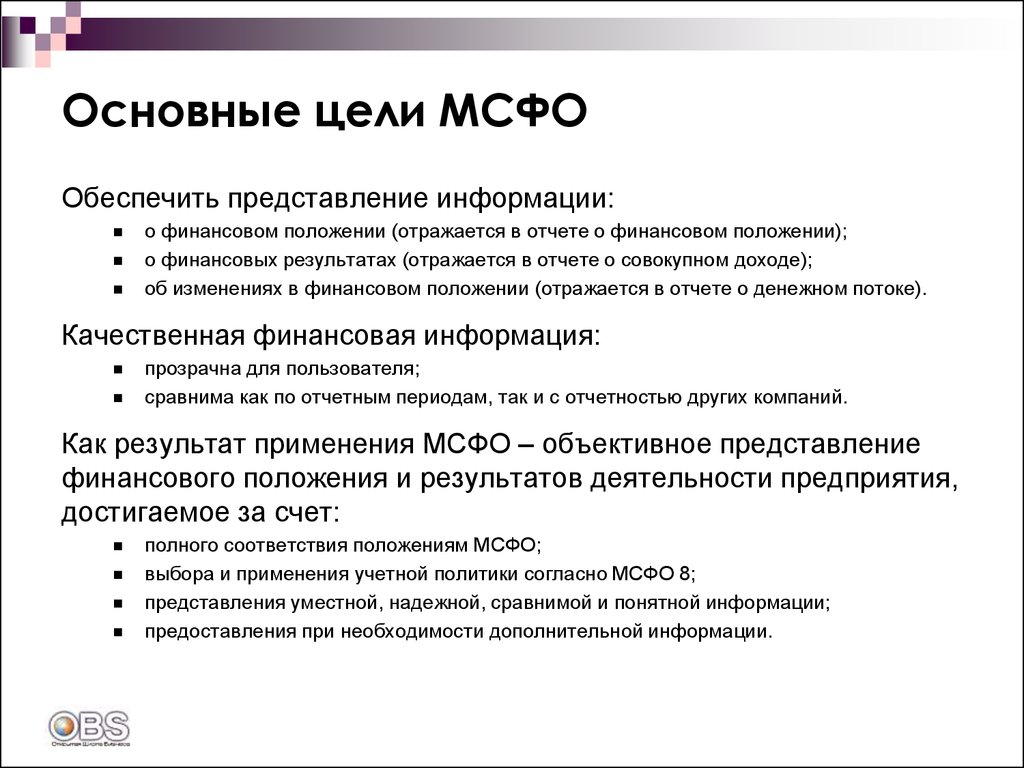

Отчетность в соответствии с МСФО должна содержать 4 отчета:

Отчет о финансовом положении: он также называется балансом. МСФО влияют на то, как взаимосвязаны между собой компоненты баланса.

Отчет о совокупном доходе: это может быть одна форма, или ее можно разделить на отчет о прибылях и убытках мсфо и отчет о прочих доходах, включая имущество и оборудование.

Отчет об изменениях капитала: также известен как отчет о нераспределенной прибыли. Он отражает изменения в прибыли за данный финансовый период.

Отчет о движении денежных средств: в этом отчете суммируются финансовые транзакции компании за данный период, при этом денежные потоки разделяются на потоки по операционной деятельности, инвестициям и финансированию. Рекомендации по данному отчету содержатся в МСФО 7.

В дополнение к этим базовым отчетам, компания также должна представить приложения со сводкой своей учетной политики. Полный отчет часто рассматривается в сравнении с предыдущим отчетом, чтобы показать изменения в прибыли и убытках. Материнская компания должна создавать отдельные отчеты для каждой из своих дочерних компаний, а также консолидированную финансовую отчетность МСФО.

Сравнение стандартов МСФО и американских стандартов (GAAP)

Существуют различия между МСФО и общепринятыми стандартами бухгалтерского учета других стран, которые влияют на расчет финансового соотношения. Например, МСФО не так строги при определении выручки и позволяют компаниям быстрее сообщать о доходах, поэтому, следовательно, баланс в рамках этой системы может показывать более высокий поток доходов. МСФО также имеют другие требования к расходам: например, если компания тратит деньги на разработку или инвестиции на будущее, она не обязательно должна показывать их как расход (т.е. их можно капитализировать).

Например, МСФО не так строги при определении выручки и позволяют компаниям быстрее сообщать о доходах, поэтому, следовательно, баланс в рамках этой системы может показывать более высокий поток доходов. МСФО также имеют другие требования к расходам: например, если компания тратит деньги на разработку или инвестиции на будущее, она не обязательно должна показывать их как расход (т.е. их можно капитализировать).

Еще одна разница между МСФО и ГААП заключается в определении порядка учета запасов. Есть два способа отслеживать запасы: FIFO и LIFO. FIFO означает, что самая последняя единица запасов остается непроданной до продажи предыдущих запасов. LIFO означает, что самая последняя единица запасов будет продана первой. МСФО запрещают LIFO, в то время как американские и другие стандарты позволяют участникам свободно их использовать.

История МСФО

МСФО возникли в Европейском союзе с намерением распространить их на всем континенте. Идея быстро распространилась по всему миру, поскольку «общий язык» финансовой отчетности позволил расширить связи по всему миру. Соединенные Штаты еще не приняли МСФО, так как многие рассматривают американские ОПБУ как «золотой стандарт». Однако, поскольку МСФО становятся более глобальной нормой, ситуация может измениться, если SEC примет решение о том, что МСФО подходят для американской инвестиционной практики.

Соединенные Штаты еще не приняли МСФО, так как многие рассматривают американские ОПБУ как «золотой стандарт». Однако, поскольку МСФО становятся более глобальной нормой, ситуация может измениться, если SEC примет решение о том, что МСФО подходят для американской инвестиционной практики.

В настоящее время около 120 стран используют МСФО, и 90 из них требуют, чтобы отчетность компаний полностью была представлена в соответствии с требованиями МСФО.

МСФО поддерживаются Фондом МСФО. Миссия Фонда МСФО (IFRS) — «обеспечить прозрачность, подотчетность и эффективность на финансовых рынках по всему миру». Фонд МСФО (IFRS) не только обеспечивает и контролирует стандарты финансовой отчетности, но также делает различные предложения и рекомендации тем, кто отклоняется от практических рекомендаций.

Целью перехода на МСФО является максимальное упрощение международных сопоставлений. Это сложно, потому что каждая страна имеет свой собственный набор правил. Например, US GAAP отличаются от канадских GAAP. Синхронизация стандартов бухгалтерского учета во всем мире является непрерывным процессом в международном сообществе бухгалтерского учета.

Синхронизация стандартов бухгалтерского учета во всем мире является непрерывным процессом в международном сообществе бухгалтерского учета.

Трансформация финансовой отчетности в соответствии с МСФО

Один из основных методов подготовки финансовой отчетности в соответствии с требованиями МСФО – это трансформация.

Основные этапы трансформации финансовой отчетности в соответствии с МСФО:

- Разработка учетной политики;

- Выбор функциональной валюты и валюты представления;

- Расчет начальных балансов;

- Разработка модели трансформации;

- Оценка корпоративной структуры компании с целью определения дочерних, ассоциированных, аффилированных и совместных предприятий, включенных в бухгалтерский учет;

- Определение особенностей бизнеса компании и сбор информации, необходимой для расчета корректировок трансформации;

- Перегруппировка и реклассификация финансовых отчетов по национальным стандартам до МСФО.

Автоматизация МСФО

Трансформацию финансовой отчетности МСФО на практике сложно представить без ее автоматизации. Существуют различные программы на платформе 1С, которые позволяют автоматизировать данный процесс. Одним из таких решений является «WA:Финансист». В нашем решении существует возможность транслировать данные бухгалтерского учета, осуществлять мэппинг на счета плана счетов МСФО, делать различные корректировки и реклассификации, осуществлять элиминацию внутригрупповых оборотов при консолидации отчетности. Кроме того, настроены 4 основных отчета МСФО:

Существуют различные программы на платформе 1С, которые позволяют автоматизировать данный процесс. Одним из таких решений является «WA:Финансист». В нашем решении существует возможность транслировать данные бухгалтерского учета, осуществлять мэппинг на счета плана счетов МСФО, делать различные корректировки и реклассификации, осуществлять элиминацию внутригрупповых оборотов при консолидации отчетности. Кроме того, настроены 4 основных отчета МСФО:

Фрагмент Отчета о финансовом положении МСФО в «WA: Финансист»: закладка мсфо «Основные средства».

Международные стандарты финансовой отчетности — Альт-Инвест

Открыть эту статью в PDF

Что такое МСФОМеждународные стандарты финансовой отчетности (МСФО) — набор стандартов, устанавливающих правила ведения финансового учета и составления отчетности. Первоначально МСФО разрабатывали под названием Международные стандарты учета (International Accounting Standards, IAS), с 2001 они выходят под новым названием МСФО (International Financial Reporting Standards, IFRS), но названия отдельных стандартов остались прежними, поэтому в наборе документов, из которых состоят МСФО, есть стандарты с названиями как IAS, так и IFRS.

В первую очередь МСФО ориентированы на подготовку финансовой отчетности крупных публичных компаний, привлекающих международный капитал. Отдельно развивается упрощенный стандарт МСФО для малого и среднего бизнеса.

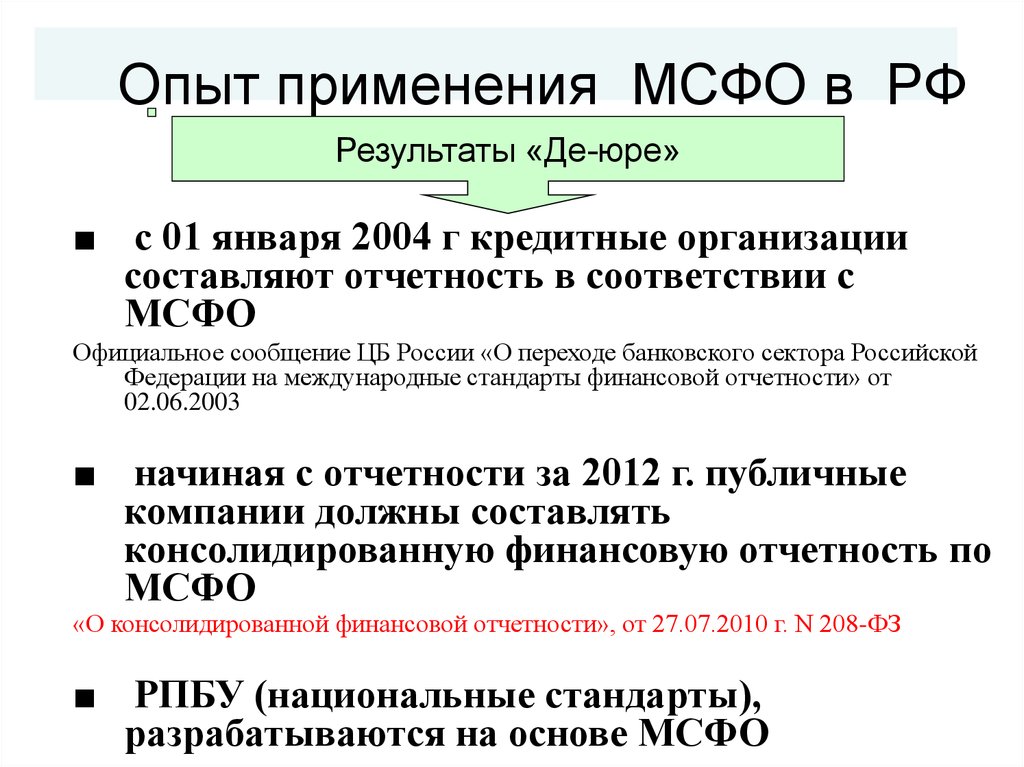

Более чем в 150 странах мира, включая Россию, МСФО — общепризнанные стандарты. Требования соблюдения МСФО включены в местное законодательство и для ряда компаний (например, публичных компаний, банков) представление отчетности по МСФО обязательно. В России с конца 1990-х ведется внедрение МСФО в отчетность и адаптация российских стандартов к международным. В ряде случаев, как, например, подготовка консолидированной отчетности для группы компаний, российские стандарты отсутствуют и правила бухучета содержат требование использовать МСФО.

Кто устанавливает МСФО

Для разработки МСФО в 1973 году была создана специальная организация, которая с 2010 года называется Фонд МСФО. Она была сформирована профессиональными организациями бухгалтеров девяти стран как неправительственное некоммерческое объединение и постепенно распространила свое влияние по всему миру.

Сейчас Фондом МСФО управляет попечительский совет, в который избирают представителей из разных регионов мира. Этот совет координирует структуры, которые отвечают за разработку стандартов, подготовку разъяснений и содействие внедрению стандартов в разных странах.

Все разработанные стандарты — интеллектуальная собственность Фонда МСФО, но организация отказалась от защиты авторских прав, то есть тексты стандартов можно свободно распространять и использовать.

В России за внедрение МСФО в законодательство и регламенты финансовой отчетности отвечает Министерство финансов.

Основные стандарты

Стандарты МСФО организованы по темам, для каждой крупной темы в вопросах финансовой отчетности существует отдельный стандарт. Поскольку основные принципы отчетности были определены еще на ранних этапах развития стандартов, когда они назывались «стандарты учета», наиболее часто используемые стандарты имеют устаревшее сокращение IAS. Среди важных стандартов МСФО можно выделить такие:

| Код | Русское название | Английское название |

|---|---|---|

| IAS 1 | Представление финансовой отчётности | Presentation of Financial Statement |

| IAS 2 | Запасы | Inventories |

| IAS 7 | Отчёты о движении денежных средств | Statement of Cash Flo |

| IAS 12 | Налоги на прибыль | Income Taxes |

| IAS 16 | Основные средства | Property, Plant and Equipment |

| IAS 17 | Аренда | Leases |

| IAS 20 | Учёт государственных субсидий и раскрытие информации о государственной помощи | Accounting for Government Grants and Disclosure of Government Assistance |

| IAS 21 | Влияние изменений обменных курсов валют | The Effects of Changing in Foreign Exchange Rates |

| IAS 23 | Затраты по займам | Borrowing Costs |

| IAS 28 | Инвестиции в ассоциированные и совместные предприятия | Investments in Associates and Joint Ventures |

| IAS 32 | Финансовые инструменты: представление информации | Financial Instruments: Presentation |

| IAS 33 | Прибыль на акцию | Earnings per Share |

| IAS 36 | Обесценение активов | Impairment of Assets |

| IAS 37 | Резервы, условные обязательства и условные активы | Provisions, Contingent Liabilities and Contingent Assets |

| IAS 38 | Нематериальные активы | Intangible Assets |

| IAS 40 | Инвестиционное имущество | Investment Property |

| IAS 41 | Сельское хозяйство | Agriculture |

Полный список стандартов заметно больше и регулярно меняется по мере появления новых документов.

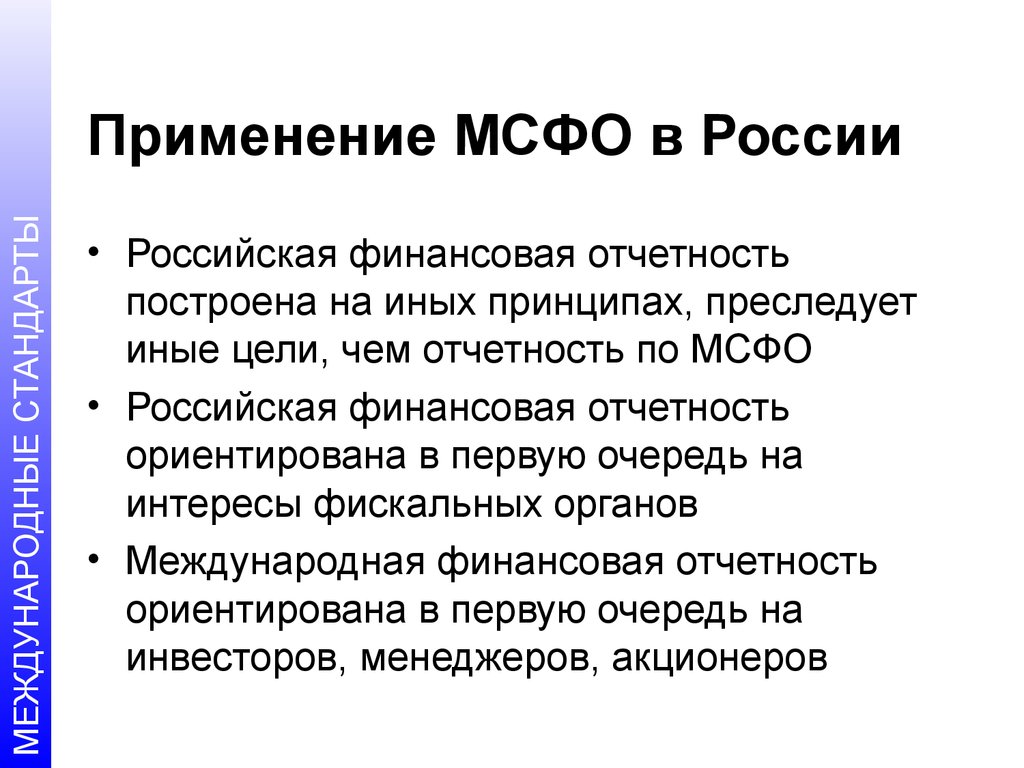

Отличия МСФО и РСБУ

В России для ведения бухгалтерского учета внедрены Российские стандарты бухгалтерского учета, РСБУ. Назначение этих стандартов несколько отличается от назначения МСФО, хотя они имеют очень много общего. Укрупненно это отличие можно описать так:

РСБУ — стандарты бухгалтерского учета, ориентированные на представление отчетности в налоговые органы. Они опираются на доходы и затраты, подтвержденные документами, и отражают в основном произошедшие в деятельности компании события.

МСФО — стандарты финансовой отчетности, ориентированные на предоставление инвесторам объективной информации о финансовом состоянии и результатах деятельности компании. Они часто опираются на аналитические оценки результатов, оставляют больше выбора методов учета и отчетности в зависимости от особенностей бизнеса и ставят экономическую суть выше, чем цифры, указанные в исторических документах.

Эти отличия в принципах сопровождаются целым рядом отличий в конкретных правилах и методиках.

МСФО и ОПБУ: в чем разница?

МСФО и ОПБУ: обзор

Системы бухгалтерского учета или стандарты бухгалтерского учета представляют собой руководящие принципы и положения, издаваемые руководящими органами. Они определяют, как компания записывает свои финансы, как она представляет свою финансовую отчетность и как она учитывает такие вещи, как запасы, износ и амортизация.

То, как компания сообщает об этих цифрах, будет иметь большое влияние на цифры, которые появляются в финансовой отчетности и нормативных документах. Инвесторы и финансовые аналитики должны быть уверены, что понимают, какой набор стандартов использует компания и как изменятся ее итоговые показатели или финансовые показатели, если система бухгалтерского учета будет другой. Чтобы ответить на этот вопрос, важно различать Международные стандарты финансовой отчетности (МСФО) и Общепринятые принципы бухгалтерского учета (ОПБУ), чтобы лучше понять функцию, которую они выполняют в мире бухгалтерского учета.

Ключевые выводы

- Стандарты бухгалтерского учета и руководящие принципы передовой практики различаются в зависимости от региона и могут зависеть от конкретной компании.

- МСФО — это глобальный набор стандартов, используемых 15 странами G20.

- GAAP специфичны для США и были приняты SEC.

МСФО

МСФО расшифровывается как Международные стандарты финансовой отчетности. Совет по международным стандартам бухгалтерского учета (IASB) является органом по стандартам бухгалтерского учета Фонда МСФО.

Предшественник Фонда МСФО, Комитет по международным стандартам бухгалтерского учета, был создан в 1973 году. Первыми членами были бухгалтерские органы из Австралии, Канады, Франции, Германии, Японии, Мексики, Нидерландов, Великобритании и США. Сегодня МСФО стали мировым стандартом для подготовки финансовой отчетности публичных компаний, и 144 из 166 юрисдикций требуют соблюдения стандартов МСФО.

Пятнадцать стран G20 приняли МСФО. Китай, Индия и Индонезия имеют национальные стандарты бухгалтерского учета, аналогичные МСФО, а Япония позволяет компаниям добровольно следовать этим стандартам. В Соединенных Штатах иностранные компании, зарегистрированные на бирже, могут использовать МСФО и больше не обязаны сверять свою финансовую отчетность с GAAP.

Китай, Индия и Индонезия имеют национальные стандарты бухгалтерского учета, аналогичные МСФО, а Япония позволяет компаниям добровольно следовать этим стандартам. В Соединенных Штатах иностранные компании, зарегистрированные на бирже, могут использовать МСФО и больше не обязаны сверять свою финансовую отчетность с GAAP.

Фонд МСФО работает с более чем дюжиной консультативных органов, представляющих множество различных групп заинтересованных сторон, на которых влияет финансовая отчетность.

ОПБУ

GAAP означает общепринятые принципы бухгалтерского учета и является стандартом, принятым Комиссией по ценным бумагам и биржам (SEC) в США. За исключением иностранных компаний, все публично торгуемые компании должны придерживаться системы бухгалтерского учета GAAP.

Лучший способ думать об GAAP — это набор правил, которым следуют компании, когда их бухгалтеры составляют свою финансовую отчетность. Эти правила помогают инвесторам анализировать и находить информацию, необходимую им для принятия обоснованных финансовых решений.

Ключевые отличия

МСФО являются принципом стандартного подхода и используются на международном уровне, в то время как ОПБУ представляют собой систему, основанную на правилах, составленную в США.

IASB не устанавливает GAAP и не имеет юридических полномочий в отношении GAAP. Совет по МСФО можно рассматривать как очень влиятельную группу людей, которые участвуют в обсуждении и разработке правил бухгалтерского учета. Тем не менее, многие люди действительно прислушиваются к тому, что Совет по МСФО говорит по вопросам бухгалтерского учета.

Когда Совет по МСФО устанавливает совершенно новый стандарт бухгалтерского учета, некоторые страны стремятся принять этот стандарт или, по крайней мере, интерпретировать его и приспособить к стандартам бухгалтерского учета своей страны. Эти стандарты, установленные советом по стандартам бухгалтерского учета каждой конкретной страны, в свою очередь, повлияют на то, что станет GAAP для каждой конкретной страны. Например, в Соединенных Штатах Совет по стандартам финансового учета (FASB) разрабатывает правила и положения, которые становятся GAAP.

Хотя большая часть мира использует стандарты МСФО, они не являются частью финансового мира США. Комиссия по ценным бумагам и биржам продолжает рассматривать возможность перехода на МСФО, но еще не сделала этого.

Особые указания

Между двумя наборами стандартов бухгалтерского учета существуют некоторые существенные различия. К ним относятся:

- Инвентаризация : Первый — с инвентаризацией LIFO. GAAP позволяет компаниям использовать метод «последний пришел, первый ушел» (LIFO) в качестве метода определения себестоимости запасов. Но ЛИФО запрещен МСФО.

- Затраты на разработку : В соответствии с GAAP эти затраты считаются расходами. Согласно МСФО затраты капитализируются и амортизируются в течение нескольких периодов. Это касается внутренних затрат на разработку любых нематериальных активов.

- Списания : ОПБУ определяют, что сумма списания запасов или основных средств не может быть восстановлена, если рыночная стоимость актива впоследствии увеличивается.

С другой стороны, МСФО допускают сторнирование списания. Это приводит к более частым колебаниям стоимости запасов по МСФО, чем по ОПБУ.

С другой стороны, МСФО допускают сторнирование списания. Это приводит к более частым колебаниям стоимости запасов по МСФО, чем по ОПБУ. - Основные средства: В соответствии с GAAP основные средства, такие как основные средства, должны учитываться по первоначальной стоимости (покупной цене) и соответственно амортизироваться. В соответствии с МСФО основные средства также оцениваются по себестоимости, но компаниям разрешено переоценивать основные средства до справедливой рыночной стоимости.

С другой стороны, МСФО допускают сторнирование списания. Это приводит к более частым колебаниям стоимости запасов по МСФО, чем по ОПБУ.

С другой стороны, МСФО допускают сторнирование списания. Это приводит к более частым колебаниям стоимости запасов по МСФО, чем по ОПБУ.Понимание международных стандартов бухгалтерского учета (МСФО)

К

Уилл Кентон

Полная биография

Уилл Кентон — эксперт в области экономики и инвестиционного законодательства. Ранее он занимал руководящие должности редактора в Investopedia и Kapitall Wire, имеет степень магистра экономики Новой школы социальных исследований и степень доктора философии по английской литературе Нью-Йоркского университета.

Узнайте о нашем редакционная политика

Обновлено 02 октября 2022 г.

Рассмотрено

Дэвид Доброта

Рассмотрено Дэвид Кинднесс

Полная биография

Дэвид Кинднесс является сертифицированным бухгалтером (CPA) и экспертом в области финансового учета, корпоративного и индивидуального налогового планирования и подготовки, а также инвестирования и пенсионного планирования. Дэвид помог тысячам клиентов улучшить свои бухгалтерские и финансовые системы, составить бюджет и минимизировать налоги.

Узнайте о нашем Совет по финансовому обзору

Инвестопедия / Лора Портер

Что такое международные стандарты бухгалтерского учета (МСФО)?

Международные стандарты финансовой отчетности (МСФО) представляют собой набор правил для финансовой отчетности, которые были заменены в 2001 году Международными стандартами финансовой отчетности (МСФО) и впоследствии были приняты большинством основных финансовых рынков по всему миру. Оба набора стандартов были выпущены Советом по международным стандартам бухгалтерского учета (IASB), независимым органом, базирующимся в Лондоне.

Оба набора стандартов были выпущены Советом по международным стандартам бухгалтерского учета (IASB), независимым органом, базирующимся в Лондоне.

Соединенные Штаты не следуют МСФО. Вместо этого Комиссия по ценным бумагам и биржам США требует, чтобы публичные компании в США следовали общепринятым стандартам бухгалтерского учета (GAAP). Китай и Япония также отказались от перехода на МСФО.

Основные выводы

- В 2001 году Международные стандарты финансовой отчетности были заменены Международными стандартами финансовой отчетности (МСФО)

- В настоящее время Соединенные Штаты, Япония и Китай являются единственными крупными рынками капитала, на которые не распространяются требования МСФО

- Орган по стандартам бухгалтерского учета США сотрудничает с Советом по стандартам финансового учета с 2002 года для улучшения и сближения американских принципов бухгалтерского учета (GAAP) и МСФО.

Понимание международных стандартов бухгалтерского учета (МСФО)

Международные стандарты бухгалтерского учета (IAS) были первыми международными стандартами бухгалтерского учета, выпущенными Комитетом по международным стандартам бухгалтерского учета (IASC), созданным в 1973 году. Целью тогда, как и сегодня, было упростить сравнение компаний по всему миру, повысить прозрачность и доверие к финансовой отчетности, а также стимулировать глобальную торговлю и инвестиции.

Целью тогда, как и сегодня, было упростить сравнение компаний по всему миру, повысить прозрачность и доверие к финансовой отчетности, а также стимулировать глобальную торговлю и инвестиции.

Глобально сопоставимые стандарты бухгалтерского учета способствуют прозрачности, подотчетности и эффективности на финансовых рынках по всему миру. Это позволяет инвесторам и другим участникам рынка принимать обоснованные экономические решения об инвестиционных возможностях и рисках и улучшает распределение капитала. Универсальные стандарты также значительно сокращают расходы на отчетность и регулирование, особенно для компаний с международными операциями и дочерними компаниями в нескольких странах.

Переход к новым глобальным стандартам бухгалтерского учета

Был достигнут значительный прогресс в разработке единого набора высококачественных глобальных стандартов бухгалтерского учета с тех пор, как IASC был заменен IASB. МСФО были приняты Европейским Союзом, в результате чего США, Япония (где разрешено добровольное принятие) и Китай (который заявляет, что работает над МСФО) остаются единственными крупными рынками капитала, не имеющими мандата на МСФО.

По состоянию на 2022 год 144 юрисдикции требовали использования МСФО для всех или большинства публичных компаний, а еще 12 юрисдикций разрешали их использование.

Глобально сопоставимые стандарты бухгалтерского учета способствуют прозрачности, подотчетности и эффективности на финансовых рынках по всему миру.

Соединенные Штаты изучают возможность принятия международных стандартов бухгалтерского учета. С 2002 года американский орган по стандартам бухгалтерского учета, Совет по стандартам финансового учета (FASB) и Совет по МСФО совместно работают над проектом по улучшению и сближению общепринятых принципов бухгалтерского учета США (GAAP) и МСФО. Однако, несмотря на то, что FASB и IASB выпустили нормы вместе, процесс их сближения занимает гораздо больше времени, чем ожидалось, отчасти из-за сложности реализации Закона Додда-Франка о реформе Уолл-Стрит и защите прав потребителей.

Комиссия по ценным бумагам и биржам (SEC), которая регулирует рынки ценных бумаг США, в принципе уже давно поддерживает и продолжает поддерживать высококачественные глобальные стандарты бухгалтерского учета. В то же время, поскольку американские инвесторы и компании регулярно инвестируют триллионы долларов за границу, крайне важно полностью понимать сходства и различия между ОПБУ США и МСФО. Одно концептуальное отличие: МСФО считаются системой бухгалтерского учета, в большей степени основанной на принципах, тогда как ОПБУ основаны на правилах.

В то же время, поскольку американские инвесторы и компании регулярно инвестируют триллионы долларов за границу, крайне важно полностью понимать сходства и различия между ОПБУ США и МСФО. Одно концептуальное отличие: МСФО считаются системой бухгалтерского учета, в большей степени основанной на принципах, тогда как ОПБУ основаны на правилах.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем редакционная политика.

Совет по международным стандартам бухгалтерского учета (IASB). «О IASB».

Фонд МСФО. «Соединенные Штаты.»

Фонд МСФО.