Ответ на требование о представлении пояснений к НДС — Контур.Экстерн

В соответствии со статьей 23 п. 5.1 НК РФ в редакции статьи 10 134-ФЗ от 28.06.2013, налогоплательщики, которые обязаны представлять налоговые декларации в электронном виде, должны обеспечить возможность получения требований в электронном виде, а также обязаны передать налоговому органу квитанцию о приеме требования в электронной форме в течение шести дней со дня его отправки налоговым органом. В соответствии с пунктом 5 ст.93.1 НК РФ, лицо, получившее требование о представлении документов (информации), исполняет его в течение пяти дней со дня получения. Так как в нормативных документах не зафиксировано, что считать моментом получения требования, рекомендуем ориентироваться на дату отправки квитанции, т.к. данный документ является фактом получения требования (но при условии, что квитанция отправлена в установленные сроки).

Требование о представлении пояснений к НДС

Требование о представлении пояснений к НДС говорит о том, что при сверке между контрагентами по счетам-фактурам в базе ИФНС были обнаружены несоответствия.

- Запись об операции отсутствует у контрагента;

- Возможно, допущена ошибка в графах;

- Несоответствие данных об операции между разделом 8 или приложения 1 к разделу 8 и разделом 9 или приложением 1 к разделу 9.

Как ответить на требование о представлении пояснений к НДС в Контур.Экстерн

Ответ на такое требование можно сформировать в Контур.Экстерн. Для этого:

1. В Контур.Экстерне перейдите в меню «Новое» > «Требования» > «Все требования».

2. В открывшемся списке выберите нужное требование.

3. Откроется страница с документооборотом, нажмите на кнопку «Ответить на требование»>«Заполнить ответ на требование».

Чтобы загрузить готовый ответ на требование о представлении пояснений, или отправить в инспекцию документы для разъяснения ответа, воспользуйтесь кнопкой «Отправить истребуемые документы».

4. Отобразится форма ответа на требование. Разделы формы заполнятся автоматически данными из поступившего требования.

Сведения по счетам-фактурам, по которым будет отправляться уточненная декларация, не нужно заполнять в ответе на требование.

Текстовое пояснение можно формировать только на pdf-требования, сформированные инспектором. Если требование поступило только в pdf-формате, то в форме ответа на требование будут присутствовать разделы «Невключенные счета-фактуры», «Невыполненные контрольные соотношения» и «Пояснительное письмо».

Если требование было сформировано в xml-формате (вместе с xml-файлом может также поступить pdf-файл требования), то в форме «Ответа на требование о представлении пояснений к НДС» не будет разделов «Пояснительное письмо» и «Невыполненные контрольные соотношения».

Сведения по расхождениям с контрагентами

Разделы, касающиеся «Сведений по расхождениям с контрагентами», будут присутствовать в форме ответа в зависимости от наличия книги или журнала в требовании. Текстовое пояснение можно формировать только на pdf-требования, сформированные инспектором:

Текстовое пояснение можно формировать только на pdf-требования, сформированные инспектором:

- Если требование поступило только в pdf-формате, то в форме ответа на требование будут присутствовать разделы «Невключенные счета-фактуры», «Невыполненные контрольные соотношения» и «Пояснительное письмо».

- Если требование было сформировано в xml-формате (вместе с xml-файлом может также поступить pdf-файл требования), то в форме «Ответа на требование о представлении пояснений к НДС» в случае ответа на требование по расхождениям по счетам-фактурам не будет разделов «Пояснительное письмо» и «Невыполненные контрольные соотношения». Возможность заполнять эти разделы убрали по просьбе ФНС, т.к. xml-требования по расхождениям обрабатываются АСК НДС2, а там нет возможности просмотра текстовых пояснений.

Данные в разделах могут отсутствовать, в зависимости от того, есть по ним информация в требовании или нет. На рисунке ниже показан раздел, который содержит данные.

Сравните данные по счетам-фактурам, которые попали в ответ на требование, с соответствующими счетами-фактурами в отправленной декларации НДС и приложенных к ней книгах и журналах.

- Если в строке со счетом-фактурой все реквизиты заполнены согласно первичному документу и сумма НДС рассчитана верно.

В этом случае строку строку с таким счетом-фактурой в ответе на требование оставьте без изменений. Тем самым будет подтверждена правильность сведений в книге.

- Если счет-фактура был отправлен ошибочно.

В этом случае необходимо удалить строку с этим счетом-фактурой. Для этого следует отметьте строку галкой. В ответе на требование в ИФНС уйдет информация о том, что счет-фактура был отправлен ошибочно. В этом случае дополнительно требуется отправить корректировочную декларацию НДС.

- Если обнаружена ошибка в заполнении реквизитов счета-фактуры, при этом первичный документ сформирован верно.

Если обнаружена ошибка в заполнении реквизитов счета-фактуры, при этом первичный документ сформирован верно и не требуется выставлять корректировочного счета-фактуры, внесите исправления непосредственно в ответе на требование в соответствующих графах. Отправлять корректирочный отчет НДС в данном случае не нужно.

- Если ошибка допущена в сумме НДС.

В этом случае данная строка помечается на удаление и требуется предоставить корректировочный отчет НДС с верными данными. В ответе на требование нет возможности исправить данные в графе 19 (Сумма НДС), так как по формату ответа на требование это поле является нередактируемым, и любые изменения суммы НДС в счете-фактуре вносятся только посредством заполнения корректирующего отчета НДС (независимо от того, меняется итоговая сумма НДС в книге и в отчете или нет).

- Если в требовании все строки необходимо удалить

В этом случае нет необходимости отправлять ответ на требование. Все изменения по счетам-фактурам будут внесены в базу ИФНС после предоставления корректировочного отчета по НДС.

Все изменения по счетам-фактурам будут внесены в базу ИФНС после предоставления корректировочного отчета по НДС.

Сведения по невключенным счетам-фактурам

- Требование по невключенным счетам-фактурам пришло в формате pdf

Если обнаружена ошибка в заполнении реквизитов счета-фактуры, при этом первичный документ сформирован верно, необходимо заполнить таблицу 1 данными из требования и корректными данными в колонке «у меня».

Если не было сделок с контрагентом, по счетам-фактурам которого пришло требование, необходимо заполнить таблицу 2 и перенести данные из требования - Требование по невключенным счетам-фактурам пришло в формате xml.

Если обнаружена ошибка в заполнении реквизитов счета-фактуры, при этом первичный документ сформирован верно, необходимо выбрать «В декларации опечатка, но сумма НДС верна», и внести верные данные в колонки «исправить на».

Если счет-фактура был ошибочно пропущен, необходимо выбрать «Счет-фактура был пропущен, будет включен в уточненную декларацию»

Если счет-фактура указан с ошибкой у контрагента, или с данным контрагентом вообще нет операций, нужно выбрать «Счет фактура отсутствует, операция не подтверждается»

5. После внесения изменений перейдите на контроль и отправку, будет осуществлена проверка формы, после чего нажмите «Отправить отчет», затем «Подписать и отправить».

После внесения изменений перейдите на контроль и отправку, будет осуществлена проверка формы, после чего нажмите «Отправить отчет», затем «Подписать и отправить».

Важно: на текущий момент требование может прийти в формате pdf+xml, но на странице документооборота вы будете видеть требование как 2 разных.

Когда у требований имя файла одинаковое, система Контур.Экстерн считает его за одно требование и соединяет оба формата. Но в последнее время ФНС отправляет требование с разными именами файлов.

Как в таком случае ответить на требование?

Так как наименование файлов разное, то и требования разные. Потому мы считаем правильным сначала ответить на требование в формате xml, затем ответить на требование в формате pdf, заполнив в нем только блок «Пояснительное письмо», сославшись, что уже ответили на требование.

Если вслед за ответом на требованием необходимо отправить какие-либо подтверждающие первичные документы, то можно воспользоваться следующими рекомендациями.

Как ответить на требования к НДС

Налогоплательщики, представляющие налоговые декларации в электронном виде, должны обеспечить возможность получения требований в электронном виде, а также обязаны передать налоговому органу квитанцию о приеме требования в электронной форме в течение шести дней со дня его отправки налоговым органом (в соответствии со статьей 23 п. 5.1 НК РФ в редакции статьи 10 134-ФЗ от 28.06.2013). Лицо, получившее требование о представлении документов (информации), исполняет его в течение пяти дней со дня получения (в соответствии с пунктом 5 ст.93.1 НК РФ). Так как в нормативных документах не зафиксировано, что считать моментом получения требования, рекомендуем ориентироваться на дату отправки квитанции, т.к. данный документ является фактом получения требования (но при условии, что квитанция отправлена в установленные сроки).

Требование о представлении пояснений к НДС

Если при сверке между контрагентами по счетам-фактурам в базе ИФНС были обнаружены несоответствия, то необходимо ответить на Требование о представлении пояснений к НДС.

- Запись об операции отсутствует у контрагента;

- Возможно, допущена ошибка в графах;

- Несоответствие данных об операции между разделом 8 или приложения 1 к разделу 8 и разделом 9 или приложением 1 к разделу 9.

Как ответить на требование о представлении пояснений к НДС

Ответ на такое требование нужно сформировать внутри Системы. Для этого:

- Войдите в Систему

- Нажмите Требования — Все требования

- В открывшемся списке выберите нужное требование.

- Откроется страница с документооборотом, нажмите Заполнить ответ на требование

Для загрузки готового ответа на требование или отправки в инспекцию документов для разъяснения ответа воспользуйтесь кнопкой Загрузить и отправить документы.

- Появится всплывающее окно с выбором типа и периода декларации по НДС, на которую пришло требование.

Укажите нужные значения и нажмите на кнопку Да, продолжить. - Отобразится форма ответа на требование. Разделы формы заполнятся автоматически данными из поступившего требования.

- Разделы, касающиеся Сведений по расхождениям с контрагентами, будут присутствовать в форме ответа в зависимости от наличия книги или журнала в требовании. Текстовое пояснение можно формировать только на pdf-требования, сформированные инспектором:

- Если требование поступило только в pdf-формате, то в форме ответа на требование будут присутствовать разделы «Невключенные счета-фактуры», «Невыполненные контрольные соотношения» и «Пояснительное письмо».

- Если требование было сформировано в xml-формате (вместе с xml-файлом может также поступить pdf-файл требования), то в форме «Ответа на требование о представлении пояснений к НДС» в случае ответа на требование по расхождениям по счетам-фактурам не будет разделов «Пояснительное письмо» и «Невыполненные контрольные соотношения». Возможность заполнять эти разделы убрали по просьбе ФНС, т.к. xml-требования по расхождениям обрабатываются АСК НДС2, а там нет возможности просмотра текстовых пояснений.

- Данные в разделах могут отсутствовать, в зависимости от того, есть по ним информация в требовании или нет. На рисунке ниже показан раздел, который содержит данные.

- Сравните данные по счетам-фактурам, которые попали в ответ на требование, с соответствующими счетами-фактурами в отправленной декларации НДС и приложенных к ней книгах и журналах:

- В строке со счетом-фактурой все реквизиты заполнены согласно первичному документу и сумма НДС рассчитана верно:

Если в строке со счетом-фактурой все реквизиты заполнены согласно первичному документу и сумма НДС рассчитана верно, то строку с таким счетом-фактурой в ответе на требование оставьте без изменений, галочку ставить не нужно. Тем самым будет подтверждена правильность сведений в книге. - Счет-фактура был отправлен ошибочно

Если счет-фактура был отправлен ошибочно, то необходимо удалить строку с этим счетом-фактурой.

Для этого следует отметьте строку галкой. В ответе на требование в ИФНС уйдет информация о том, что счет-фактура был отправлен ошибочно. В этом случае дополнительно требуется отправить корректировочную декларацию НДС. - Обнаружена ошибка в заполнении реквизитов счета-фактуры, при этом первичный документ сформирован верно

Если обнаружена ошибка в заполнении реквизитов счета-фактуры, при этом первичный документ сформирован верно и не требуется выставлять корректировочного счета-фактуры, внесите исправления непосредственно в ответе на требование в соответствующих графах. Отправлять корректировку отчета НДС в данном случае не нужно.

- Ошибка допущена в сумме НДС

Если ошибка допущена в сумме НДС, то данная строка помечается на удаление и требуется предоставить корректировочный отчет НДС с верными данными. В ответе на требование нет возможности исправить данные в графе 19 (Сумма НДС), так как по формату ответа на требование это поле является нередактируемым, и любые изменения суммы НДС в счете-фактуре вносятся только посредством заполнения корректирующего отчета НДС (независимо от того, меняется итоговая сумма НДС в книге и в отчете или нет). - В требовании все строки необходимо удалить

Если в требовании все строки необходимо удалить, то нет необходимости отправлять ответ на требование. Все изменения по счетам-фактурам будут внесены в базу ИФНС после предоставления корректировочного отчета по НДС.Сведения по невключенным счетам-фактурам:

- Требование по невключенным счетам-фактурам пришло в формате pdf

Если обнаружена ошибка в заполнении реквизитов счета-фактуры, при этом первичный документ сформирован верно, необходимо заполнить таблицу 1 данными из требования и корректными данными в колонке «у меня».Если не было сделок с контрагентом, по счетам-фактурам которого пришло требование, необходимо заполнить таблицу 2 и перенести данные из требования

- Требование по невключенным счетам-фактурам пришло в формате xml

Если обнаружена ошибка в заполнении реквизитов счета-фактуры, при этом первичный документ сформирован верно, необходимо выбрать «В декларации опечатка, но сумма НДС верна», и внести верные данные в колонки «исправить на». Если счет-фактура был ошибочно пропущен, необходимо выбрать «Счет-фактура был пропущен, будет включен в уточненную декларацию»

Если счет-фактура указан с ошибкой у контрагента, или с данным контрагентом вообще нет операций, нужно выбрать «Счет фактура отсутствует, операция не подтверждается»

- Требование по невключенным счетам-фактурам пришло в формате pdf

- В строке со счетом-фактурой все реквизиты заполнены согласно первичному документу и сумма НДС рассчитана верно:

- После внесения изменений перейдите на контроль и отправку, будет осуществлена проверка формы, после чего нажмите Отправить отчет, затем Подписать и отправить.

Возможность заполнять эти разделы убрали по просьбе ФНС, т.к. xml-требования по расхождениям обрабатываются АСК НДС2, а там нет возможности просмотра текстовых пояснений.

Возможность заполнять эти разделы убрали по просьбе ФНС, т.к. xml-требования по расхождениям обрабатываются АСК НДС2, а там нет возможности просмотра текстовых пояснений.

Отправить пояснения к НД по НДС

Отправить пояснения к НД по НДСПри получении «Требования о представлении пояснений к НД по НДС» (КНД 1165050) плательщик должен отправить пояснения в течение 5 дней.

Вариант ответа зависит от того, действительно ли заявленная НИ ошибка имеет место и повлияла ли она на сумму вычета.

Если допущенная ошибка повлияла на сумму вычета или налога:

- Подтвердите получение требования. Отвечать на требование не нужно.

- Сформируйте корректирующую НД по НДС, внесите исправления, отправьте еe в НИ.

Отвечать на требование не нужно.

Отвечать на требование не нужно.Если ошибка не повлияла на сумму вычета/налога или обнаруженная НИ проблема не является вашей ошибкой, сформируйте ответ:

- Откройте вложенный xml-файл.

- Убедитесь, что в поле «Имя файла-основания» указано правильное имя файла НД по НДС.

СБИС заполнит имя файла автоматически, если в системе есть НД по НДС, с указанным в требовании периодом и номером корректировки, по которой получено извещение о вводе или уведомление об уточнении. Если подходящих деклараций несколько, выберите нужную из списка или укажите имя файла вручную.

- Требование содержит контрольные соотношения и счета-фактуры, по которым найдены расхождения. Нажмите на них, чтобы сформировать ответ.

В дополнение к основному требованию НИ может прикрепить счета-фактуры с видом «Данные прошлых периодов (справочная информация)». На такие записи формировать ответ не нужно.

- Внесите исправления в зависимости от вида расхождения:

Чтобы сформировать ответ сразу по нескольким расхождениям, откройте панель массовых операций и отметьте флагом записи. Выберите «Исправления не требуются» или «Исправлено».

Если вы хотите загрузить ответ на требование из другой программы, нажмите + Ответ и выберите «Загрузить ответ».

- Нажмите Отправить.

В дополнение к основному ответу можно написать письмо с пояснениями.

Внимание!

В ответ на требование нельзя отправлять только письмо, иначе ФНС может наложить штраф. Если налогоплательщик сдает НД по НДС в электронном виде, то на требование он обязан отвечать по формату ФНС.

Лицензия

Любой тариф сервиса «Отчетность через интернет».

- Нажмите «Сформировать ответ».

- Убедитесь, что в поле «Документ-основание» указано имя файла НД по НДС, к которой у НИ возникли вопросы.

СБИС заполнит имя файла автоматически, если в системе есть отчет НД по НДС с указанным в требовании периодом и номером корректировки, по которому получено извещение о вводе или уведомление об уточнении.

Если подходящих деклараций несколько, выберите нужную из списка или укажите имя файла вручную. - Требование содержит контрольные соотношения и счета-фактуры, по которым найдены расхождения. Откройте папку, чтобы сформировать ответ.

В дополнение к основному требованию НИ может прикрепить счета-фактуры с видом «Информационные сведения». На такие записи формировать ответ не нужно.

- Внесите исправления в зависимости от вида расхождений:

- После того как сформируете ответ, нажмите «Далее». При необходимости выберите подписанта и нажмите «Готово».

- На вкладке «Представления в ФНС» нажмите сначала «Передать на подпись ответы НО», затем «Подписать и отправить ответы НО».

Если подходящих деклараций несколько, выберите нужную из списка или укажите имя файла вручную.

Если подходящих деклараций несколько, выберите нужную из списка или укажите имя файла вручную.В дополнение к основному ответу можно написать письмо с пояснениями.

Внимание!

В ответ на требование нельзя отправлять только письмо, иначе ФНС может наложить штраф. Если налогоплательщик сдает НД по НДС в электронном виде, то на требование он обязан отвечать по формату ФНС.

Лицензия

Любой тариф сервиса «Отчетность через интернет».

- Откройте файл «Требование о представлении пояснений к НД по НДС» и перейдите на вкладку «Ответить».

- Убедитесь, что в поле «Имя файла-основания» указано правильное имя файла НД по НДС.

СБИС заполнит имя файла автоматически, если в системе есть НД по НДС, с указанным в требовании периодом и номером корректировки, по которой получено извещение о вводе или уведомление об уточнении. Если подходящих деклараций несколько, выберите нужную из списка или укажите имя файла вручную.

- Требование содержит контрольные соотношения и счета-фактуры, по которым найдены расхождения. Нажмите на них, чтобы сформировать ответ.

В дополнение к основному требованию НИ может прикрепить счета-фактуры с видом «Данные прошлых периодов (справочная информация)». На такие записи формировать ответ не нужно.

- Внесите исправления в зависимости от вида расхождения:

- Нажмите Отправить.

В дополнение к основному ответу можно написать письмо с пояснениями.

Внимание!

В ответ на требование нельзя отправлять только письмо, иначе ФНС может наложить штраф. Если налогоплательщик сдает НД по НДС в электронном виде, то на требование он обязан отвечать по формату ФНС.

Лицензия

Любой тариф сервиса «Отчетность через интернет».

Как в Контур.Экстерн ответить на требование о представлении пояснений к НДС

Плательщики НДС подают декларации в ФНС исключительно через интернет. В соответствии со статьей 23 НК РФ, они обязаны обеспечить получение из налогового органа требований пояснений к этой декларации в электронном виде (пункт 5.1). Предоставить эти пояснения нужно также строго по ТКС. Расскажем о том, как это сделать пользователю сервиса Контур.Экстерн.

Получение требования по НДС

Требования пояснений могут быть вызваны разными нарушениями при формировании декларации по НДС, например:

- не сошлись контрольные соотношения между определенными полями формы;

- в декларации у контрагента запись по сделке отсутствует;

- в данных книг покупок и продаж налогоплательщика и его контрагента найдены расхождения.

Первичное требование ФНС формируется и направляется системой проверки деклараций автоматически. Получив его, налогоплательщик должен уведомить об этом налоговый орган в шестидневный срок — для этого направляется квитанция о приеме требования. Далее дается 5 дней на то, чтобы подготовить пояснение и направить его в ФНС.

Алгоритм ответа на требование в Контур.Экстерн

Форма пояснения в сервисе зависит от того, какой тип расхождений выявлен. Но первоначально порядок действий одинаков. На главной странице нужно открыть пункт меню «Новое», затем войти во вкладку «Требования» и нажать ссылку «Все требования»:

Откроется список с требованиями, среди которых следует выбрать нужное:

В следующем окне будет представлена подробная информация о выбранном требовании. Чтобы ответить на него, в выпадающем меню внизу экрана нужно выбрать «Заполнить ответ на требование»:

Если требуется загрузить подготовленный ответ либо поясняющие документы, нужно выбрать пункт меню «Отправить истребуемые документы».

При выборе «Формирование ответ на требование» откроется форма, в которой часть полей будет заполнена автоматически. Сервис берет эти сведения из поступивших требований.

Вот как выглядит форма ответа в Контур.Экстерн:

Если будет направляться уточненная декларация, то сведения по счетам-фактурам, которые в нее войдут, в ответе на требование не заполняются.

В форме ответа могут быть нюансы, которые зависят от того, в каком формате направлено требование. Это может быть pdf и/или xml. Если пришел pdf-файл, то в ответе будут присутствовать поля:

- «Невключенные счета-фактуры»;

- «Невыполненные контрольные соотношения»;

- «Пояснительное письмо».

Если требование направлено в формате xml, то двух последних полей не будет. Суть в том, что к требованиям, которые поступили в xml-формате, текстовые пояснения подать нельзя. Это связано с особенностями обработки ответов системой АСК НДС-2 — она не может считывать текстовые сообщения.

Это связано с особенностями обработки ответов системой АСК НДС-2 — она не может считывать текстовые сообщения.

На следующем изображении показано, как выглядит информация о возможных ошибках, в отношении которых требуются пояснения. В некоторых разделах данные могут отсутствовать — это значит, что такой информации в требовании нет.

Расхождения с контрагентами

Чтобы составить пояснение по поводу расхождений с контрагентами, нужно сравнить данные из полученного требования с имеющимися счетами-фактурами, а также с информацией из книг покупок и продаж, журналов учета счетов-фактур. Следующие действия зависят от того, есть ли ошибка и на чьей стороне.

Ошибки в данных нет. Строку в ответе изменять не нужно.

Сведения остались без изменений — расхождений по данным налогоплательщика нет

Счет-фактура был отправлен ошибочно. Действия такие:

- Отметить галочкой, как показано на изображении ниже, строку, содержащую сведения об этом счете-фактуре. В ФНС поступит информация, что эта строка должна быть удалена.

- Подать уточненную декларацию по НДС.

В ФНС поступит информация, что эта строка должна быть удалена.

В ФНС поступит информация, что эта строка должна быть удалена.Отметка означает, что эти сведения должны быть исключены из декларации

В первичном документе содержится верная информация, а при заполнении декларации допущена ошибка. Исправление можно внести непосредственно в ответе на требование в той графе, где указаны ошибочные данные. Подавать корректирующий отчет не нужно.

Следует исправить реквизит счета-фактуры в ответе на требование

Ошибка в сумме налога. При выявлении такой ошибки пользователю следует:

- Отметить строку, заявив тем самым о необходимости ее удалить.

- Подать уточненную декларацию по НДС.

Исправить ошибку в ответе на требование нельзя, поскольку это должно сопровождаться подачей новой декларации. Поэтому данные в графе 19 не редактируются.

Нужно удалить все строки требования. Отвечать на него в таком случае бессмысленно, нужно сразу подавать уточненную декларацию. После этого в базе ФНС все сведения будут исправлены.

Отвечать на него в таком случае бессмысленно, нужно сразу подавать уточненную декларацию. После этого в базе ФНС все сведения будут исправлены.

Отсутствующие счета-фактуры

Действия по исправлению ошибок зависят от того, в каком формате пришло такое требование.

В формате PDFНужно сравнить данные из требования с первичным документом и выяснить, где содержится ошибка.

Если ошибка в декларации есть, а в счете-фактуре нет, то поясняющие сведения вносятся в таблицу 1. Нужно внести данные, указанные в требовании, а также корректные сведения (колонка «у меня»).

Таблица 1. Сведения, поясняющие расхождения

Если сведения о счете-фактуре указаны декларации, но в действительности операции не было, заполняется таблица 2. В ней указывается информация по неподтвержденным налогоплательщиком операциям, взять которую нужно из самого требования.

Сведения о записях, операции по которым не подтверждаются

В формате XMLЕсли ошибка в декларации, а в счете-фактуре данные указаны верно, то нужно выбрать пункт «В декларации опечатка, но сумма НДС верна». В колонках «исправить на» следует указать корректные данные.

В колонках «исправить на» следует указать корректные данные.

Выбор типа пояснения в ответ на требование в формате xml

Расхождение может быть из-за того, что при составлении декларации налогоплательщик пропустил счет-фактуру. Для исправления нужно подать уточняющий отчет по НДС, а в форме ответа выбрать «Счет-фактура был пропущен, будет включен в уточненную декларацию».

Третий тип ошибки — в декларацию включена отсутствующая операция либо ошибка в счете-фактуре кроется на стороне контрагента. Для исправления нужно выбрать пункт «Счет-фактура отсутствует, операция не подтверждается».

Итак, все ошибки исправлены. Теперь форму ответа на требование по НДС нужно проверить:

Кнопка для проверки ответа на требование

Далее следует нажать «Отправить отчет», затем «Подписать и отправить».

К ответу можно прикрепить первичные документы.

Читайте также: Запрос на сверку с налоговой из Контур.Экстерн.

Как в Контур.Экстерн ответить на требование о представлении пояснений к НДС

В соответствии со статьей 23 п. 5.1 НК РФ в редакции статьи 10 134-ФЗ от 28.06.2013, налогоплательщики, которые обязаны представлять налоговые декларации в электронном виде, должны обеспечить возможность получения требований в электронном виде, а также обязаны передать налоговому органу квитанцию о приеме требования в электронной форме в течение шести дней со дня его отправки налоговым органом. В соответствии с пунктом 5 ст.93.1 НК РФ, лицо, получившее требование о представлении документов (информации), исполняет его в течение пяти дней со дня получения. Так как в нормативных документах не зафиксировано, что считать моментом получения требования, рекомендуем ориентироваться на дату отправки квитанции, т.к. данный документ является фактом получения требования (но при условии, что квитанция отправлена в установленные сроки).

Требование о представлении пояснений к НДС

Требование о представлении пояснений к НДС говорит о том, что при сверке между контрагентами по счетам-фактурам в базе ИФНС были обнаружены несоответствия. В ФНС различают несколько видов несоответствий при сверке счетов-фактур:

Запись об операции отсутствует у контрагента;

Возможно, допущена ошибка в графах;

Несоответствие данных об операции между разделом 8 или приложения 1 к разделу 8 и разделом 9 или приложением 1 к разделу 9.

Как ответить на требование о представлении пояснений к НДС в Контур.Экстерн

Ответ на такое требование можно сформировать в Контур.Экстерн. Для этого:

1. В Контур.Экстерне перейдите в меню «Новое» > «Требования» > «Все требования».

2. В открывшемся списке выберите нужное требование.

3. Откроется страница с документооборотом, нажмите на кнопку «Заполнить ответ на требование».

Чтобы загрузить готовый ответ на требование о представлении пояснений, или отправить в инспекцию документы для разъяснения ответа, воспользуйтесь кнопкой «Загрузить и отправить документы».

4. Появится всплывающее окно с выбором типа и периода декларации по НДС, на которую пришло требование.

Укажите нужные значения и нажмите на кнопку «Да, продолжить».

5. Отобразится форма ответа на требование. Разделы формы заполнятся автоматически данными из поступившего требования.

Форма ответа на требование состоит из 11 разделов (7 из них по количеству приложений к НДС).

Разделы, касающиеся «Сведений по расхождениям с контрагентами» (эти данные в требовании поступают только в XML), будут присутствовать в форме ответа в зависимости от наличия книги или журнала в требовании.

Разделы «Невключенные счета-фактуры», «Невыполненные контрольные соотношения» и «Пояснительное письмо» есть в форме ответа всегда, будут присутствовать даже если требование поступило только в формате PDF.

Данные в разделах могут отсутствовать, в зависимости от того, есть по ним информация в требовании или нет. На рисунке ниже показан раздел, который содержит данные.

6. Сравните данные по счетам-фактурам, которые попали в ответ на требование, с соответствующими счетами-фактурами в отправленной декларации НДС и приложенных к ней книгах и журналах.

Если в строке со счетом-фактурой все реквизиты заполнены согласно первичному документу и сумма НДС рассчитана верно

Если в строке со счетом-фактурой все реквизиты заполнены согласно первичному документу и сумма НДС рассчитана верно, то строку с таким счетом-фактурой в ответе на требование оставьте без изменений. Тем самым будет подтверждена правильность сведений в книге.

Если счет-фактура был отправлен ошибочно

Если счет-фактура был отправлен ошибочно, то необходимо удалить строку с этим счетом-фактурой. Для этого следует отметьте строку галкой. В ответе на требование в ИФНС уйдет информация о том, что счет-фактура был отправлен ошибочно. В этом случае дополнительно требуется отправить корректировочную декларацию НДС.

Если обнаружена ошибка в заполнении реквизитов счета-фактуры, при этом первичный документ сформирован верно

Если обнаружена ошибка в заполнении реквизитов счета-фактуры, при этом первичный документ сформирован верно и не требуется выставлять корректировочного счета-фактуры, внесите исправления непосредственно в ответе на требование в соответствующих графах. Отправлять корректировку отчета НДС в данном случае не нужно.

Если ошибка допущена в сумме НДС

Если ошибка допущена в сумме НДС, то данная строка помечается на удаление и требуется предоставить корректировочный отчет НДС с верными данными. В ответе на требование нет возможности исправить данные в графе 19 (Сумма НДС), так как по формату ответа на требование это поле является нередактируемым, и любые изменения суммы НДС в счете-фактуре вносятся только посредством заполнения корректирующего отчета НДС (независимо от того, меняется итоговая сумма НДС в книге и в отчете или нет).

Если в требовании все строки необходимо удалить

Если в требовании все строки необходимо удалить, то нет необходимости отправлять ответ на требование. Все изменения по счетам-фактурам будут внесены в базу ИФНС после предоставления корректировочного отчета по НДС.

7. После внесения изменений перейдите на контроль и отправку, будет осуществлена проверка формы, после чего нажмите «Отправить отчет», затем «Подписать и отправить».

Если вслед за ответом на требованием необходимо отправить какие-либо подтверждающие первичные документы, то можно воспользоваться следующими рекомендациями.

Что такое НДС и какое отношение он имеет ко мне?

Налог на добавленную стоимость (НДС) взимается при предоставлении товаров и услуг. Airbnb начисляет НДС на сбор за услуги для клиентов из Албании, Беларуси, Чили, Колумбии, Исландии, Мексики, Норвегии, России, Саудовской Аравии, Сербии, ЮАР, Швейцарии, Европейского Союза, ОАЭ, Уругвая, с Тайваня и Багамских Островов.

В Мексике и на Тайване НДС начисляется на цену проживания с другими сборами (за услуги с гостей, уборку и дополнительных гостей). Для жилья и Впечатлений в Мексике и Республике Корея НДС применяется к сборам за услуги с гостей и хозяев/организаторов, если нет освобождения от налогов.

Airbnb обязан также взимать НДС со сборов за услуги для всех пользователей Airbnb China. В Японии его аналогом является налог на потребление (JCT). Он действует по принципу обратного налогообложения для хозяев и гостей.

В Австралии, Новой Зеландии и Сингапуре вместо НДС применяется налог на товары и услуги (GST). Его уплачивают хозяева и гости. В Малайзии вместо GST и НДС действует налог на услуги. Он взимается с гостей и хозяев.

НДС, JCT и GST обычно рассчитываются по ставке, действующей в стране проживания клиента или на территории предоставления услуг.

НДС, JCT, GST или налог на услуги взимается в момент оплаты и основан на итоговой сумме сбора за услуги, удерживаемого с гостя за бронирование. Если вы корректируете бронирование, то сумма НДС, JCT или GST меняется, чтобы отразить новую сумму сбора за услуги. Airbnb взимает JCT с гостей, проживающих в Японии, а затем отчитывается о сумме JCT и выплачивает его. Для этого компания Airbnb (Airbnb Ireland) зарегистрирована в качестве иностранного предприятия в соответствии с законом о JCT (регистрационный номер 00046).

Если вы корректируете бронирование, то сумма НДС, JCT или GST меняется, чтобы отразить новую сумму сбора за услуги. Airbnb взимает JCT с гостей, проживающих в Японии, а затем отчитывается о сумме JCT и выплачивает его. Для этого компания Airbnb (Airbnb Ireland) зарегистрирована в качестве иностранного предприятия в соответствии с законом о JCT (регистрационный номер 00046).

Airbnb начисляет НДС на сбор за услуги с гостей, проживающих на Тайване. Кроме того, Airbnb взимает НДС с общей стоимости проживания и других сборов, если применимо, для всех гостей, путешествующих по Тайваню и Мексике или приезжающих из-за рубежа. Мы обязаны начислять НДС на сбор за услуги с гостя для всех путешественников, забронировавших жилье в Республике Корея.

Хозяева

НДС, GST или налог на услуги вычитается из выплаты и рассчитывается с учетом итоговой суммы сбора за услуги с хозяина, если нет освобождения от налогов. Если бронирование изменилось, НДС или GST корректируется с учетом новой суммы сборов.

Хозяева в Японии обязаны отчитываться по суммам JCT и выплачивать его самостоятельно, поскольку на предлагаемые Airbnb услуги приема гостей по закону о JCT распространяется принцип обратного налогообложения (Airbnb не собирает JCT, не подает по нему налоговую отчетность и не выплачивает его). При уплате налога по этой схеме рекомендуем опираться на разъяснения Национального налогового агентства Японии.

Проконсультируйтесь у местных специалистов по налогам или в ближайшем отделении указанного ведомства.

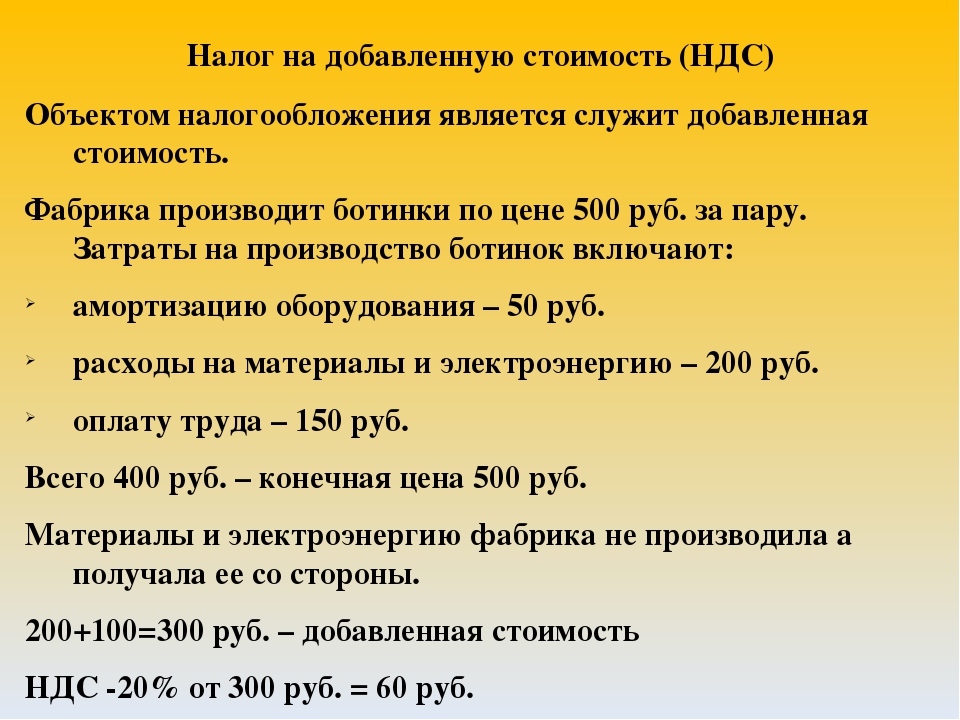

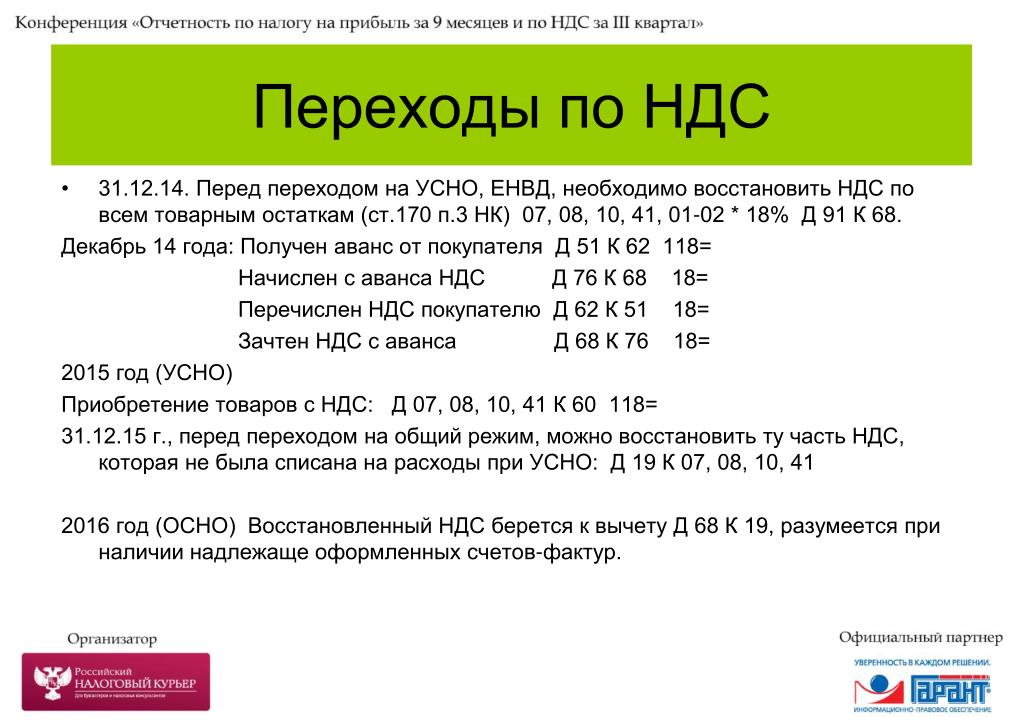

Как уменьшать «минус» в приложении Д2 к НДС-декларации. Бухгалтер 911, № 32, Август, 2016

НДС-учет, отчетность, отрицательное значениеНачнем с того, что в самом Порядке № 21* не сказано, как должно заполняться приложение Д2. Но логика подсказывала, что заполняться оно должно исходя из принципа хронологии, считая, что если в каких-то периодах возникло положительное значение, то оно в первую очередь погашается за счет более старого «минуса», а свежий «минус» сохраняется (исходя из этого сначала (в верхних строках) в Д2 приводится самый свежий «минус», а далее продвигаемся к самому старому).

И кстати, в появившемся на днях письме № 24830** налоговики подтвердили, что должен применяться именно такой подход. Соответственно, при уменьшении отрицательного значения из Д2 «вычеркивается» более старый «минус» из нижних строк.

Пример. В НДС-декларации за июнь значение по стр. 21 составило 129700 грн. В декларации за июль значение стр. 21 уменьшилось до 107016 грн. (на 22684 грн.).

Приложение Д2 за июнь

1 | 2 | 3 |  196598″>4 196598″>4 | 5 | 6 |

1 | 111111111111 | 06 | 2016 | 39700 | 39700 |

2 | 111111111111 | 05 | 2016 | 70000 | 70000 |

19672428″>3 19672428″>3 | 111111111111 | 04 | 2016 | 20000 | 10000 |

Усього | 129700 | 119700 | |||

Учитывая принцип хронологии, убираем из нижних строк Д2 отрицательное значение на сумму 22684 грн. (20000 грн. за счет отрицательного значения апреля и 2684 грн. за счет отрицательного значения мая).

Приложение Д2 за июль

19673617″>1 19673617″>1 | 2 | 3 | 4 | 5 | 6 |

1 | 111111111111 | 06 | 2016 | 39700 | 39700 |

2 | 111111111111 |  19695092″>05 19695092″>05 | 2016 | 67316 | 67316 |

Усього | 107016 | 107016 | |||

Определение НДС по Merriam-Webster

\ ˈVat \ 1 : большой сосуд (такой как цистерна, кадка или бочка), специально предназначенный для хранения незрелых жидкостей или препаратов для окрашивания или дубления.

2 : раствор, содержащий краситель, преобразованный в растворимую восстановленную бесцветную или слабоокрашенную форму, которая на текстильном материале, пропитанном раствором и подвергающемся воздействию воздуха, превращается путем окисления в исходный нерастворимый краситель и осаждается в волокне.

определение ндс по The Free Dictionary

«Я знаю, но знаю», — твердо держался Сильверстайн — чего Женевьева никогда раньше не видела, чтобы он делал, когда его жена была в истерике.«Mein Gott, den, vat a vool you bees for dat!» — ответил один из самых замечательных голосов, которые я когда-либо слышал. Посмотрите, с какой полной свободой китобой берет свою пригоршню ламп — правда, часто старых бутылок и флаконов — к медному кулеру на пробных заводах и пополняет их там. как кружки эля в чане. Он также горит чистейшим маслом в необработанном и, следовательно, неактивированном состоянии; жидкость, неизвестная солнечным, лунным или астральным ухищрениям на берегу. Вскоре его гальванический чан вышел из строя.Чан о Мильмане и Ван Шорсте, и о семье Николсонов, и о старом мистере Там выстроилась длинная вереница свиней, с визгом и кровью, истекающей вместе; пока, наконец, каждый из них не запустился снова и не растворился с плеском в огромном чане с кипящей водой. Профессор Максон, утешенный этим извинением, повернулся, чтобы возобновить свои часы у большого чана в форме гроба. Какое-то время фон Хорн молчала; ее белые ноги ступали по огромному прессу, у которого сидит мудрый Омар, пока бурлящий виноградный сок не поднялся вокруг ее голых конечностей волнами пурпурных пузырей или пополз красной пеной по черному чану, капая, наклонные стороны.»О, Кримсворт лучше напичкан, чем я, я знаю, кроме того, что у него прямой нос, изогнутые брови и все такое; но эти преимущества — если они являются преимуществами — он не унаследовал от своей матери, патриция, но от его отца, старого Кримсворта, который, как говорит МОЙ отец, был настоящим красильщиком графства, когда-либо помещал индиго в чан, но вместе с тем был самым красивым человеком в трех Ридингах. рада, что мы живы. И он повел меня вниз, к чанам, чанам с солью, моя дорогая.Они разбивали массу творога перед тем, как положить его в чаны. Операция напоминала крупномасштабное крошение хлеба; и среди безупречной белизны творога руки Тесс Дербейфилд показывали розоватый оттенок розы. Многие из мужчин, которые знали, что им угрожает опасность его большой медвежьей лапы, когда она тянется к чанам с медом, даже прилагали усилия. чтобы успокоить его, стать на его сторону дружелюбно.TPAF: НДС

Полезно еще раз обозначить роль делового сектора в любой системе НДС как агента по сбору налогов для властей.Возникает центральный вопрос: насколько далеко может зайти сектор малого бизнеса в выполнении этой роли? Чтобы начать отвечать, необходимо признать, что перспектива имеет значение. Например, насколько мала малая, зависит от конкретной ситуации и экономической структуры интересующей страны.

На практике отношение к малому бизнесу — или вера в то, каким он должен быть в нормативном смысле — остается одной из самых запутанных и запутанных областей взаимосвязи между налоговой политикой и администрированием.С точки зрения схемы НДС, порог НДС может эффективно служить в качестве инструмента первой линии для работы с малым бизнесом, особенно если поддерживается порогом добровольной регистрации, который находится где-то между нулем и порогом . Политическое решение о пороговом значении определяет базу малого бизнеса, поскольку предприятия с налогооблагаемыми поставками ниже порогового значения фактически подлежат освобождению от НДС, если они добровольно не решат зарегистрироваться. Добровольная регистрация зависит от выборов, предусмотренных законом, и обычно с одобрения налоговой администрации.Малые предприятия, освобожденные от уплаты налогов, вносят свой вклад в сборы, поскольку они платят НДС с приобретаемых ими вводимых ресурсов, подлежащих налогообложению. В этом смысле малые предприятия, не зарегистрированные в качестве плательщиков НДС, уплачивают НДС — на вводимые ресурсы — и экономят на любых расходах на соблюдение нормативных требований, которые им пришлось бы понести, если бы они были зарегистрированы.

В практическом смысле это нормально. Однако министерствам финансов, налоговым администрациям, а также среднему и крупному бизнесу часто кажется неудобным идея оставить малый бизнес за рамками регистрации НДС.Этот дискомфорт может быть вызван неправильным пониманием характера освобождения от уплаты налогов, пороговых значений и сборов (соблюдение плюс административные расходы). Незарегистрированные малые предприятия освобождаются от уплаты налогов. Тем не менее, многие системы НДС — как в развивающихся, так и в развитых странах — настаивают на присоединении дополнительных налоговых механизмов к малому бизнесу, не обращая внимания на тот факт, что обоснованное решение о пороге НДС уже включает рассмотрение компромисса между сбором и затратами на сбор. Устанавливая порог в размере X, власти признают, что им не следует иметь дело с предприятиями с налогооблагаемыми поставками ниже X.Если бы они захотели, то установили бы порог ниже.

Власти часто настаивают на введении дублирующих политик, подпадающих под общий заголовок специальных режимов для малого бизнеса. Специальные режимы могут иметь несколько форм:

- Налог с оборота для малого бизнеса с оборотом ниже порога;

- Фиксированная схема; и / или

- Комбинация освобождения от уплаты входящего налога, пониженных (включая нулевые) ставок по входящим ресурсам и освобождения от НДС по исходящему тарифу.

Налог с оборота довольно широко распространен, несмотря на то, что это именно тот вид неэффективного налога на добавленную стоимость, который призван заменить. Следует также отметить, что оборот обычно превышает налогооблагаемые поставки, поэтому налог с оборота по ставке ниже стандартной ставки НДС может чрезмерно обременить бизнес. Налог с оборота может также вызвать дополнительные сложности, когда власти настаивают на согласовании порогового значения налога с оборота для бизнеса или порога налога на прибыль, пытаясь разработать налог, который ликвидирует обязательства по НДС и подоходному налогу.В этом случае проблемы, подобные подоходному налогу, загрязняют НДС.

Все вышеперечисленные схемы требуют дополнительных административных ресурсов и их собственной информации, поэтому они требуют затрат на сбор, которые не существовали бы только с одним порогом. Полевой опыт использования таких схем и вариаций налогов с оборота показывает, что собранные дополнительные доходы редко оправдывают дополнительные затраты на сбор. Тогда политики могли бы лучше сосредоточиться на правильном определении порога регистрации НДС и порога добровольной регистрации.

Схемы фиксированной ставки взимают условный НДС с продаж малых предприятий крупным предприятиям в определенных секторах. Приемлемые малые предприятия вменяют и удерживают этот условный НДС в качестве компенсации НДС на покупки. В свою очередь, при крупных покупках этот НДС используется в качестве входящего НДС. На практике схемы фиксированной ставки могут чрезмерно компенсировать или субсидировать малые предприятия и, следовательно, замедлять их развитие, устраняя любые стимулы для роста и потери преимуществ схемы.

На практике ущерб НДС от политики малого бизнеса не ограничивается особыми режимами.Это часто распространяется на дальнейшее ослабление НДС путем предоставления более низких, чем стандартные (в том числе нулевых) ставок и освобождения от производственных затрат, независимо от того, имеют ли они двойное использование или нет. Ирония заключается в том, что многие развивающиеся страны со слабой налоговой администрацией далеко продвигаются в этом направлении.

Существуют гораздо лучшие альтернативы в виде политик, упрощающих соблюдение требований и администрирования: менее частая подача деклараций по НДС, альтернативные методы учета, минимальный порог для требования возврата.В конечном счете, выбор такой политики должен основываться на соображениях выгод и затрат. Осознанное и осознанное решение о пороге делает ненужными специальные схемы. Если власти считают, что административного упрощения недостаточно, им следует рассмотреть вопрос о повышении порога и / или упрощении политики в отношении ставок и освобождений.

Ссылки и дополнительная литература:

Подробное обсуждение специальных режимов см. В Sijbren Cnossen (2017), «НДС и сельское хозяйство: уроки Европы», International Tax and Public Finance , Vol.25, вып. 2. С. 519-551.

Пьер-Паскаль Жендрон (2017), «Реальный НДС против хорошего НДС: размышления о десятилетии технической помощи», Австралийский налоговый форум , Vol. 32, No. 2, pp. 257-282.

Регистрация плательщика НДС — Что такое регистрация плательщика НДС?

Регистрация НДС — это процесс включения вашего бизнеса в список государственных органов, занимающихся производством и продажей.

Debitoor позволяет компаниям, зарегистрированным в качестве плательщика НДС, легко управлять своими налогами.Узнайте больше о регистрации НДС и дебиторе.

После регистрации компании в качестве плательщика НДС она может вернуть любой НДС, уплаченный при покупках компании, и становится ответственным за:

- Начисление НДС с любых проданных товаров или услуг (и взимание правильной суммы!)

- Уплата НДС в соответствии с HMRC

- Подача налоговой декларации

- Ведение учета НДС и учета НДС.

Компаниям, зарегистрированным как плательщик НДС, будет выдан уникальный регистрационный номер плательщика НДС.Этот номер должен быть включен в счета-фактуры и требуется для процедуры обратного начисления налога на продажи между странами ЕС.

Нужно ли мне регистрироваться в качестве плательщика НДС?

В Великобритании компании с оборотом более 85 000 фунтов стерлингов должны зарегистрироваться в качестве плательщика НДС. Ваш налогооблагаемый оборот — это общая стоимость всех облагаемых налогом продаж, которые вы совершаете в течение налогового года. Продажи, освобожденные от НДС, не засчитываются в ваш налогооблагаемый оборот.

Большинство предприятий могут зарегистрироваться для уплаты НДС онлайн.Также можно зарегистрироваться для уплаты НДС через бухгалтера или по почте.

Добровольная регистрация НДС

Многие малые предприятия и стартапы имеют товарооборот ниже порога регистрации НДС в размере 85 000 фунтов стерлингов, но все же предпочитают регистрироваться в качестве плательщика НДС. У добровольной регистрации НДС есть свои плюсы и минусы, и решение о добровольной регистрации во многом зависит от вашего конкретного бизнеса, а также от ваших личных предпочтений.

К преимуществам добровольной регистрации НДС для предпринимателей и малого бизнеса можно отнести:

- Вы можете вернуть часть НДС на товары и услуги, приобретенные вашим бизнесом

- По мере роста вашего бизнеса вы можете достичь товарооборота в 85 000 фунтов стерлингов.Если вы зарегистрируетесь в качестве плательщика НДС до достижения этого порога, вы сможете сэкономить время и сэкономить время на корректировку цен с учетом ставок НДС.

Некоторыми из недостатков добровольной регистрации НДС для предпринимателей и малого бизнеса могут быть:

- Когда вы начинаете взимать НДС, его обычно включают в цену. Таким образом, ваши продукты или услуги будут казаться более дорогими для конечного пользователя.

- После того, как вы зарегистрируетесь в качестве плательщика НДС, вам нужно будет подавать декларации по НДС, хранить счета-фактуры и квитанции по НДС, а также вести учетные записи по НДС.

Регистрационный номер плательщика НДС

Программное обеспечение для выставления счетовDebitoor упрощает управление финансами вашей компании, независимо от того, зарегистрированы вы для уплаты НДС или нет — просто включите и выключите НДС в настройках своей учетной записи.

компании, зарегистрированные в качестве плательщика НДС, могут активировать НДС в настройках своей учетной записи, чтобы добавлять НДС к счетам, корректировать ставки НДС для различных продуктов и отправлять налоговые декларации непосредственно в HMRC со своей учетной записи Debitoor. Попробуйте нашу программу Making Tax Digital бесплатно в течение 7 дней.

Номер НДС | Что это такое и как получить

Не путайте получение номера плательщика НДС с открытием филиала (постоянного представительства) или дочерней компании. Вы получаете номер НДС, если у вас нет физического присутствия в стране , но вы по-прежнему ведете торговую деятельность на этой территории. Например, чтобы купить товары в Германии у местного поставщика и напрямую продать их местному немецкому покупателю (товары не покидают территорию Германии), вам понадобится немецкий номер НДС, даже если вы не находитесь в Германии физически.Наличие номера НДС означает, что у вас есть только обязательства по НДС , у вас не будет корпоративных налогов или других прямых налоговых последствий, если вы не физически присутствуете в этой стране.

Содержание

- Что такое номер плательщика НДС?

- Когда вам нужен номер плательщика НДС ЕС?

- Как мне получить номер плательщика НДС?

- Какие документы вам нужны, чтобы получить номер плательщика НДС ЕС?

- Сколько времени нужно, чтобы получить номер плательщика НДС?

- Как мне выставлять счета с моего номера плательщика НДС в ЕС?

- Каковы обязанности бухгалтерского учета по моему иностранному номеру плательщика НДС?

- Вам нужен фискальный представитель?

Что такое номер плательщика НДС?

НДС — налог на добавленную стоимость.Только в тех странах, где действует система НДС, компании должны иметь номер плательщика НДС. Номер НДС — это идентификационный номер для всех целей НДС в стране, где этот номер был выдан.

Очень часто номер плательщика НДС является единственным идентификационным номером налогоплательщика в соответствующей стране. Однако иногда налоговые органы могут выдавать два номера: местный налоговый номер для местных транзакций и связи с налоговыми органами, а также иностранный или внутригосударственный номер НДС для целей НДС ЕС.Вы можете узнать больше о двух примерах этого различия в нашей статье «Разница между SIREN и SIRET во Франции» и «Разница между идентификационными номерами steuernummer и плательщиками НДС в Германии».

Когда вам нужен номер плательщика НДС ЕС?

Как правило, вам необходимо зарегистрироваться в качестве плательщика НДС в стране, когда вы выполняете налогооблагаемые операции на этой территории. Существуют особые правила НДС для предприятий электронной коммерции, о которых вы можете прочитать в нашей статье «НДС на прямую поставку и электронную коммерцию».Для любого другого бизнеса без постоянного представительства это некоторые из транзакций, которые обяжут вас зарегистрироваться в качестве плательщика НДС в стране:

- Экспорт: Экспорт товаров также обяжет вас зарегистрироваться и соблюдать все требования к документации, чтобы обнулить ваши поставки.

- Продажа товаров на внутреннем рынке : Продажа товаров внутри страны обычно требует регистрации и уплаты НДС в налоговые органы с этих продаж. Однако иностранным компаниям необходимо учитывать правила обратного взимания платы.Когда применяется обратный сбор, вы не взимаете НДС с поставки, и покупатель вручную рассчитывает НДС в своей декларации по НДС. В таких случаях для продажи товаров на внутреннем рынке регистрация не требуется.

- Перемещения внутри сообщества : Когда вы поставляете товары из одной страны ЕС в другую или когда вы получаете товары, отправленные из другой страны ЕС, вам необходимо получить номер плательщика НДС. Вам также необходимо зарегистрироваться в системе VIES, которая в некоторых странах выполняется автоматически, но в других странах-членах может потребовать времени и усилий.

- Импорт также может повлечь за собой обязательство получить номер плательщика НДС. Некоторые страны разрешают регистрацию с облегченным НДС, если производится только импорт с последующими продажами без взимания НДС. Есть также упрощения в отношении импорта и НДС, но, как правило, вам понадобится номер НДС, если вы хотите импортировать товары и продавать их в любой стране ЕС.

Транзакции, которые (обычно) не обязывают вас получать номер плательщика НДС ЕС

Во избежание сомнений, нижеприведенные транзакции обычно не требуют, чтобы неучтенная компания получила номер плательщика НДС.Как это часто бывает с НДС, из правил есть исключения.

- Предоставление услуг : Если вы предоставляете услуги из своей страны кому-то за границей, вам не нужно регистрироваться в стране клиента. Обычно применяются правила B2B. В исключительных случаях вам необходимо будет зарегистрироваться и взимать НДС с услуг, связанных с недвижимым имуществом. Исключения также распространяются на краткосрочную аренду, услуги пассажирского транспорта, услуги общественного питания, пользование и развлечения и другие.

- Покупка товаров внутри страны не обязывает вас регистрироваться в качестве плательщика НДС ни в одной стране ЕС. В некоторых странах вам по-прежнему необходимо регистрироваться для уплаты НДС из-за покупок товаров, когда применяется внутренний обратный сбор.

Если вы уплачиваете НДС, процедура возмещения этих сумм зависит от того, зарегистрированы вы в качестве плательщика НДС или нет. Мы объясняем разницу в нашей статье о возмещении НДС в ЕС.

Примеры: Когда мне нужен номер плательщика НДС в ЕС?

Компания покупает товары в Польше и перемещает их на перерабатывающий завод в Германии.Этой компании необходимо будет получить номер плательщика НДС в Польше в связи с перемещением этих товаров в другое государство-член (поставка внутри Сообщества). Для этого же перемещения потребуется номер плательщика НДС в Германии (приобретение внутри Сообщества). Хотя это не продажа, и право собственности на товары остается в пределах одной и той же компании, передача товаров между государствами-членами осуществляется в соответствии с теми же правилами НДС, что и продажа товаров.

Давайте теперь рассмотрим пример испанской компании, сдающей в лизинг автомобильную технику клиенту во Франции.Оборудование приобретается у местного французского поставщика и размещается в помещении конечного потребителя, также французского. При покупке товаров регистрация плательщика НДС не требуется. Лизинг — это услуга B2B, которая оплачивается клиентом в обратном порядке и не требует регистрации НДС. Лизинговому бизнесу не разрешат получить французский номер плательщика НДС. Что касается НДС, уплаченного при покупке на внутреннем рынке, он будет возмещен в соответствии с Директивой о возмещении НДС.

А как насчет пороговых значений для регистрации НДС в ЕС?

Если вы иностранная компания, не зарегистрированная в стране, пороговые значения для регистрации не применяются.Эти пороговые значения применимы только к малым предприятиям. Незарегистрированные компании должны зарегистрироваться, как только они совершат первую налогооблагаемую операцию.

Кроме того, вам необходимо учитывать все административные обязательства, такие как выставление счетов, бухгалтерский учет, подготовка возврата и требования ERP. Не стесняйтесь обращаться к нам, если вам нужна помощь с регистрацией НДС или обязательствами по уплате НДС в любой европейской стране.

Как мне получить номер плательщика НДС?

Вы должны получить помощь, чтобы подать заявление на получение номера плательщика НДС. Заявление необходимо подать в местные налоговые органы, используя соответствующие регистрационные формы . Это приложение должно включать документацию о вашем бизнесе, подтверждение полномочий законного представителя и подробную информацию о ваших запланированных мероприятиях.

После подачи заявки важно внимательно следить за ней, пока не будет получен положительный ответ от местных налоговых органов. Иногда возникают дополнительные вопросы, на которые следует незамедлительно отвечать.

Какие документы необходимы, чтобы получить номер плательщика НДС ЕС

Регистрация для получения номера плательщика НДС в стране может быть обременительным и трудоемким делом. Мы можем помочь вашей компании собрать всю документацию и заполнить регистрационные формы по всей Европе. Документы , необходимые для такой регистрации, различаются от страны к стране. , однако обычно требуются некоторые сертификаты и PoA, которые вы можете начать составлять, прежде чем обращаться к нам:

- Свидетельство плательщика НДС в вашей стране: этот документ доказывает, что ваша компания зарегистрирована под номером плательщика НДС в стране своего учреждения.Обычно он должен быть оригиналом и недавно выдан местными налоговыми органами, поэтому мы рекомендуем запрашивать столько сертификатов, сколько стран регистрации.

- Свидетельство о регистрации или выписка из торгового реестра со всеми подробностями о регистрации компании в стране ее происхождения.

- Устава, выпущенного в рамках процесса регистрации в стране его происхождения.

- Подтверждение налогооблагаемых операций: это может быть сложным требованием, поскольку не всегда легко доказать, что вы намереваетесь осуществлять налогооблагаемые поставки.Некоторые примеры включают контракты, заказы на поставку, счета-фактуры или аналогичные документы.

- Подтверждение подписи: это документ, подтверждающий, что лицо, подписывающее регистрационную форму, имеет право представлять компанию. Одним из примеров может быть Устав, в котором подписавшее лицо назначается директором компании.

Также необходимо учитывать языковые требования. Большинство стран обязывают вас подавать все документы на их родном языке. Наша сеть отечественных переводчиков всегда готова помочь с этим.

Сколько времени нужно, чтобы получить номер плательщика НДС?

Это обычно занимает от 4 до 6 недель с момента подачи правильного заявления. для получения номера плательщика НДС в европейской стране. Этот период меняется от одной страны к другой. В Marosa мы имеем большой опыт успешной подачи заявок на получение номера НДС в любой европейской стране.

Свяжитесь с нашей командой по регистрации НДС, если вам нужна помощь с новым или существующим приложением. Мы специализируемся на подаче срочных заявок на получение номера плательщика НДС, используя нашу сеть местных контактов в каждом налоговом органе.

Как мне выставлять счета с моего номера плательщика НДС в ЕС?

После того, как вы зарегистрируетесь в качестве плательщика НДС, вы должны настроить свою систему выставления счетов для выставления счетов-фактур, связанных с деятельностью в стране регистрации, с использованием нового серийного номера счета-фактуры и указанием номера НДС, полученного от налоговых органов.

Например, если вы работаете в Великобритании, и у вас есть номер плательщика НДС в Германии, чтобы с 1 января осуществлять местные продажи немецким клиентам. Во всех ваших счетах-фактурах по продажам в Германии с 1 января должен быть указан номер плательщика НДС Германии, предоставленный налоговыми органами Германии (а не номер НДС в Великобритании).Номер счета-фактуры этих счетов-фактур должен начать новую серию, которая будет согласована для всех ваших продаж в Германии.

Каковы обязанности бухгалтерского учета по моему иностранному номеру плательщика НДС?

Вам не потребуется отдельный набор счетов, если у вас есть иностранный номер плательщика НДС . Вам нужно будет только открыть дополнительный «счет выходящего НДС» для ваших продаж, где вы начисляете НДС, и дополнительный «счет входящего НДС» для покупок, по которым вы понесли НДС. Каждый раз, когда вы подаете декларацию по НДС, вы будете декларировать нетто иностранный входящий и исходящий НДС, как вы обычно делаете с периодической декларацией по НДС в своей стране.

Если у вас есть несколько иностранных номеров НДС, вы добавите столько же дополнительных счетов выходного и входящего НДС, сколько иностранных номеров НДС. Мы рекомендуем присвоить этим учетным записям название страны, к которой они относятся.

Контакт

Свяжитесь с нами сейчас, чтобы получить помощь в получении номера плательщика НДС в любой европейской стране.

контакт

Какие дополнительные обязательства накладываются на мой иностранный номер плательщика НДС в ЕС?

Получение иностранного номера плательщика НДС связано с дополнительными административными обязательствами. Вам всегда нужно будет подавать декларации по НДС, ежемесячно или ежеквартально. (иногда допускается также годовая декларация). В некоторых юрисдикциях требуются отчеты о транзакциях, такие как возврат SAF-T, контрольные отчеты или списки продаж.

Вам также может потребоваться подать отчеты Intrastat и ECSL, если вы совершаете транзакции внутри Сообщества в этой стране.

Как объяснено выше, счета должны быть выставлены в соответствии с местными правилами . Вам следует вести книгу выставленных и полученных счетов, поскольку эта информация может потребоваться налоговым органам в случае проверки.

Marosa специализируется на соблюдении НДС в любой европейской стране. Наша команда поможет вам с любыми вопросами относительно ваших обязательств по НДС за рубежом. Запросите звонок от нашей команды, и мы свяжемся с вами в ближайшее время.

Почему так важно сделать все правильно?

Очень часто у вас будет деятельность в другой стране, но такая деятельность не требует регистрации НДС, потому что она не квалифицируется как «налогооблагаемая деятельность», как описано выше в разделе «Когда мне нужен номер плательщика НДС в ЕС?».

Если вам необходимо возместить входящий НДС, который был начислен вашим поставщиком, важно, чтобы вы оценили, следует ли вам вернуть эту сумму НДС через свою декларацию по НДС (требуется регистрация НДС) или через 8-ю и 13-ю директивы (регистрация НДС не требуется) . Мы объясняем разницу в нашей специальной статье Как получить возврат НДС в ЕС.

Вам нужен фискальный представитель?

Если вы ведете бизнес за пределами ЕС, вам потребуется назначить фискального представителя в некоторых странах , где вы подаете заявление на получение номера плательщика НДС.Вы можете проверить, в каких странах требуется это представительство, в нашем обзоре финансового представительства в ЕС.

Фискальный представитель — это местное физическое или юридическое лицо, которое будет взаимодействовать с налоговыми органами от вашего имени. Очень часто этот представитель несет солидарную ответственность по вашей налоговой задолженности. Это обязательство распространяется на платежи по НДС, штрафы и любые другие налоговые обязательства в стране, где вы зарегистрированы в качестве плательщика НДС.

Рассчитайте свои расходы по декларации НДС

Как Мароса может помочь вам с получением номера плательщика НДС?

Наша команда по регистрации НДС поможет вам получить номер плательщика НДС с помощью простого и быстрого процесса в любой европейской стране .Мы поможем вам с оценкой необходимости регистрации в качестве плательщика НДС в данной стране, необходимыми документами и информацией, а также с этапами заполнения и подачи этих документов.

Наша команда по регистрации НДС полагается на технологию , чтобы ускорить работу и снизить риск ошибок. Наш мастер регистрации НДС соберет у вас все документы и информацию и заархивирует все формы, чтобы ваша команда в любое время сделала их доступными.

У нас есть опыт срочной и сложной регистрации НДС.Наша команда будет использовать специальную сеть местных делегатов и представителей налоговых органов для приоритетной обработки вашего заявления.

Простое введение в НДС в Великобритании

Налог на добавленную стоимость или «НДС» — это налог, основанный на стоимости товаров или услуг. При ведении малого бизнеса важно понимать, как действует НДС, поэтому мы составили это простое руководство, которое поможет вам быстрее освоить основы.

Как работает НДС в Великобритании?

НДС — налог с продаж в Великобритании.Если бизнес зарегистрирован в качестве плательщика НДС, он должен взимать НДС со всех своих облагаемых налогом продаж — это называется исходящим НДС. Компания также имеет право требовать возврата большей части (но не всей) суммы НДС, взимаемой с нее поставщиками, — это называется входящим НДС.

Создание цифровой налоговой информации (MTD) для НДС находится здесь

После введения 1 апреля 2019 года инициативы «Создание цифровой налоговой информации» (MTD), зарегистрированные по НДС предприятия с облагаемыми НДС продажами сверх порога регистрации НДС (в настоящее время 85 000 фунтов стерлингов) теперь требуется подавать свои декларации по НДС в HMRC, используя MTD-совместимое программное обеспечение НДС, такое как FreeAgent.

Сфера применения цифровой налоговой информации для НДС расширится в 2022 году. Зарегистрированные по НДС предприятия с налогооблагаемым оборотом менее 85 000 фунтов стерлингов должны будут следовать правилам создания цифровой налоговой декларации для своей первой декларации по НДС, начиная с апреля 2022 года или позже.

Узнать больше подробнее на сайте HMRC.

Стоит ли вам регистрироваться в качестве плательщика НДС?

Если годовые продажи вашего бизнеса, облагаемые НДС, превышают пороговое значение НДС, установленное HMRC в течение 12-месячного периода, или вы ожидаете превышения порогового значения в следующие 30 дней, вам необходимо зарегистрировать свой бизнес для уплаты НДС.Вот почему вам следует регулярно проверять продажи, облагаемые НДС!

Порог регистрации обычно меняется каждый год и в настоящее время составляет 85 000 фунтов стерлингов с продаж, облагаемых НДС. Хотя предел продаж, облагаемых НДС, является основным фактором при определении права на регистрацию НДС, в руководство HMRC включены и другие ограничения, касающиеся того, когда регистрироваться.

Обычно вы можете зарегистрироваться в качестве плательщика НДС, даже если ваши продажи, облагаемые НДС, ниже порогового значения. Однако, если ваша компания занимается продажей только без НДС, вы не можете зарегистрироваться в качестве плательщика НДС.

Большинство предприятий регистрируются для уплаты НДС онлайн и настраиваются для подачи деклараций по НДС в цифровом виде с использованием программного обеспечения для бухгалтерского учета, хотя некоторые предпочитают назначать бухгалтера для подачи деклараций по НДС от их имени.

Что такое «продажи без НДС»?

Большинство товаров и услуг, продаваемых в Великобритании, облагаются НДС. Однако некоторые — например, марки, страхование и образование — освобождены от НДС. Это означает, что если вы домашний репетитор, который, например, ничего не продает, кроме своих учебных услуг, вам никогда не придется регистрироваться в качестве плательщика НДС, потому что ваш бизнес всегда будет продавать только освобожденные от уплаты налоги.Узнайте больше о продажах, освобожденных от налогообложения, в нашем подробном руководстве по различным ставкам НДС.

Когда нужно регистрироваться в качестве плательщика НДС?

Если ваши клиенты не зарегистрированы в качестве плательщика НДС, они не смогут потребовать обратно входящий НДС на товары и услуги, которые они покупают у вас. В результате, регистрация вашего предприятия в качестве плательщика НДС фактически означает для него рост цен. Если ваши клиенты — представители широкой общественности или представители малого бизнеса, которые, возможно, еще не зарегистрировались для уплаты НДС, то вы можете подождать до регистрации, пока не достигнете порогового значения.

Когда нужно платить НДС?

Владельцы предприятий, зарегистрированных в качестве плательщиков НДС, должны подавать декларации по НДС в HMRC, чтобы указать, сколько НДС им необходимо уплатить.

В большинстве случаев декларации по НДС подаются в HMRC ежеквартально, и как декларацию, так и сопроводительный счет по НДС обычно необходимо подавать и оплачивать в течение 37 дней после окончания каждого квартала. Это означает, что декларацию по НДС и счет за квартал, заканчивающийся 31 марта, необходимо будет подать и оплатить до 7 мая.

Что произойдет, если вы не сможете оплатить счет по НДС?

Если вы не уплатите НДС вовремя, вы можете подвергнуться налоговым расследованиям и понести пени и штрафы, поэтому вам следует как можно скорее связаться с HMRC, если у вас возникнут проблемы с оплатой счета по НДС.

Есть несколько вариантов, доступных для владельцев бизнеса, которые не могут уплатить свой НДС, в том числе:

- договоренность «Время платить» с HMRC, которая может позволить владельцам бизнеса оплачивать свой НДС в рассрочку в течение 12 месяцев

- администрирование ввода

- варианты закрытия, такие как добровольное соглашение компании

Калькулятор НДС

Чтобы помочь вам рассчитать сумму НДС, вы должны взимать с ваших клиентов наиболее простой способ, ознакомьтесь с нашим калькулятором НДС.

НДС в ЕС — Справочный центр Zoom

Что такое НДС?

НДС — это сокращение от «Налог на добавленную стоимость». НДС обычно уплачивается при продаже товаров и / или услуг. Он применяется к большинству товаров и услуг, которые покупаются и продаются для использования или потребления в Европейском Союзе. Это налог на потребление , потому что он в конечном итоге оплачивается конечным потребителем.

Кто должен платить НДС?

Как правило, счет по НДС выставляется поставщиком, который продает товары или услуги, и взимается с покупателя.Впоследствии поставщик отчитывается и перечисляет собранный НДС в налоговые органы.

Если вы являетесь бизнес-клиентом, вы должны предоставить свой идентификационный номер плательщика НДС компании Zoom (подробнее о том, как это сделать, см. Ниже «Как мне ввести свой идентификатор плательщика НДС?»). Если номер НДС действителен, НДС не будет взиматься с поставок, произведенных для вас компанией Zoom. Если у вас нет номера плательщика НДС, НДС будет взиматься с поставок, произведенных для вас компанией Zoom.

Обратите внимание, что предоставленный вами номер плательщика НДС должен быть зарегистрирован в базе данных VIES, чтобы считаться действительным.Zoom будет использовать базу данных VIES (официальная база данных для проверки действительности номеров НДС, выданных государствами-членами ЕС) для проверки номеров НДС, предоставленных через платежный портал Zoom. В некоторых государствах-членах ЕС включение номера плательщика НДС в базу данных VIES не происходит автоматически. Таким образом, вам может потребоваться обратиться в соответствующий налоговый орган для включения вашего номера плательщика НДС в базу данных VIES.

Где применяется НДС ЕС?

НДС ЕС применяется к странам-членам ЕС. Страны, которые в настоящее время являются государствами-членами Европейского Союза: Австрия, Бельгия, Болгария, Хорватия, Кипр, Чешская Республика, Дания, Эстония, Финляндия, Франция, Германия, Греция, Венгрия, Ирландия, Италия, Латвия, Литва, Люксембург, Мальта, Нидерланды, Польша, Португалия, Румыния, Словакия, Словения, Испания, Швеция.

Для целей НДС Соединенное Королевство будет по-прежнему рассматриваться как государство-член ЕС до 31 декабря 2020 года.

Обратите внимание, что другие европейские страны, не являющиеся членами ЕС, могут иметь свою собственную систему НДС. Пожалуйста, обратитесь к часто задаваемым вопросам для других стран для получения дополнительной информации.

Включены ли Норвегия и Швейцария в ЕС?

Норвегия и Швейцария не являются членами ЕС. Пожалуйста, обратитесь к часто задаваемым вопросам для этих стран для получения дополнительной информации.

Что такое идентификационный номер плательщика НДС?

Идентификационный номер плательщика НДС или регистрационный номер плательщика НДС — это уникальный номер, который идентифицирует регистрацию компании в качестве плательщика НДС. Zoom не будет взимать НДС с клиентов, у которых есть действующий номер НДС (как показано в базе данных VIES).

Есть ли у Zoom идентификационный номер плательщика НДС?

Zoom не имеет регистрации плательщика НДС в каждой отдельной стране-члене ЕС. Вместо этого Zoom регистрируется в качестве плательщика НДС через службу единого окна Mini, не входящую в Союз («MOSS») в ЕС.

Схема MOSS, не входящая в Союз, представляет собой упрощение, доступное для налогообязанных лиц, которые не зарегистрированы в ЕС, для сбора и перечисления НДС на поставку телекоммуникационных и / или оказываемых в электронном виде услуг некоммерческим клиентам в государствах-членах ЕС.

Схема MOSS позволяет поставщикам телекоммуникационных и / или электронных услуг некоммерческим клиентам избежать индивидуальной регистрации в каждом государстве-члене ЕС.

Zoom выбрала в качестве страны идентификации для целей MOSS Нидерланды.

Какая ставка НДС применяется: по месту нахождения покупателя или по месту нахождения идентификатора плательщика НДС Zoom?

Zoom обычно взимает ставку НДС, применимую в зависимости от местонахождения покупателя. Это основано на местонахождении адреса «Кому», на который могут быть сделаны перекрестные ссылки с другой информацией.

Какие исключения доступны и как клиент уведомляет Zoom?

С клиентов, которые предоставили действительный номер плательщика НДС (как показано в базе данных VIES), Zoom не взимает НДС.Из-за структуры системы НДС никаких других льгот не предусмотрено.

Как мне ввести свой номер плательщика НДС?

Чтобы ввести идентификационный номер плательщика НДС, выполните следующие действия:

- Войти в портал Zoom

- В разделе «Управление учетной записью» выберите страницу выставления счетов.

- В разделе «Контактное лицо по счетам» выберите вариант редактирования номера плательщика НДС (который отображается после поля «Адрес контактного лица по счетам»).

- Введите свой идентификационный номер плательщика НДС и сэкономьте

Что произойдет, если у меня нет идентификационного номера плательщика НДС?

Если покупатель не может предоставить действительный номер плательщика НДС (как показано в базе данных VIES), Zoom будет взимать НДС с поставленных вам товаров.

Нужен ли мне идентификационный номер плательщика НДС Zoom?

Нет, Zoom зарегистрирован в качестве плательщика НДС по схеме MOSS, не входящей в Союз, и поэтому не имеет индивидуальной регистрации НДС в каждом государстве-члене ЕС.

Если вы указали свой номер плательщика НДС, и ваш номер НДС отображается как действительный в базе данных VIES, Zoom не будет платить местный НДС. В этом сценарии услуга квалифицируется как услуга B2B, о которой вам может потребоваться указывать в своей периодической декларации по НДС в соответствии с механизмом обратного начисления как услуга, приобретенная за пределами ЕС.НДС, учитываемый по обратному начислению, может быть возмещен в той же декларации по НДС, что и входящий НДС, если ваша коммерческая деятельность дает вам право на возмещение входящего НДС.

Как Zoom определяет, к каким клиентам применяется НДС в ЕС?

Если вы не предоставили действительный номер плательщика НДС (как показано в базе данных VIES), Zoom применит НДС в зависимости от местоположения страны «Кому», указанной Заказчиком. Эта информация может быть сопоставлена с другими данными для проверки правильности страны «Продано».

Будет ли применяться НДС, если компания из ЕС приобретает Zoom для своего местоположения в США?

Если адрес «Кому» находится в США, даже если материнская компания или платежный адрес находятся в ЕС, НДС не взимается.

НДС, как правило, будет применяться только в зависимости от местоположения «Продано». Однако информация о проданных товарах может быть сопоставлена с другими данными для проверки правильности адреса «Продано».

Почему мой номер плательщика НДС отображается в разделе «Контактное лицо для выставления счетов», если применение НДС основано на местонахождении проданных товаров?

Обычно местоположение «Контактное лицо по счетам» и «Кому продано» совпадают.Клиентов сначала просят указать местоположение «Контактное лицо для выставления счетов», которое служит местоположением «Кому продано» (если только адрес «Кому продано» не указан как другое местоположение, когда клиенты находятся на борту). Номер плательщика НДС запрашивается, если место продажи «Кому» находится в ЕС.

Если контактное лицо для выставления счетов и контактное лицо «Продано» находятся в разных местах, НДС будет взиматься в зависимости от местоположения, в котором «Продано». Обратите внимание, что местоположение «Продано» может быть сопоставлено с другой информацией для подтверждения ее точности.

Существует ли минимальный порог покупки до применения НДС?

Нет. НДС применяется ко всем продажам услуг Zoom, для которых клиент не предоставил действующий номер плательщика НДС (указанный в базе данных VIES).

Есть ли форма, которую благотворительная организация может отправить, показывая, что она освобождена от налогов, вместо того, чтобы вводить идентификационный номер плательщика НДС?