Отражаем в учете штрафные санкции

По долгам следует платить, взятые обязательства выполнять. Штраф и пеня – это наказание за невыполнение своего долга. Кроме них есть и возмещения иных потерь, которые понесла вторая сторона, например, инфляции. Как же их отразить в учете?

- Штраф, пеня, неустойка – суть понятий

- Максимальные штраф / пеня

- Налоговые штраф и пеня

- Учет у пострадавшего лица (кредитора)

- Учет у виновного лица (должника)

- Инфляционные потери

- Пример бухгалтерских проводок

Штраф, пеня, неустойка – суть понятий

Разберемся с понятиями, которые иногда путаются. Неустойка – это и есть штраф или пеня все вместе. Получается, что это определенная сумма денег или имущество, которое виновное лицо (должник), которое не выполнило свое обязательство или нарушило сроки его выполнения, должно передать другой, пострадавшей, стороне (кредитору).

Чем штраф отличается от пени?

Штраф – это единовременная сумма, которая считается как определенный процент от суммы долга. Как правило, берется сумма просроченного долга.

Как правило, берется сумма просроченного долга.

Пеня – это уже финансовое наказание, которое исчисляется за каждый день просрочки. Не обязательного с первого дня. Может быть установлен определенный отсроченный стартовый срок, например, 30 дней, 90 дней и тому подобное. Например, отложенный старт начисление пени на 90 дней используется для налоговых целей в ситуациях, когда недоплату налога обнаружил сам плательщик – тогда пеня начисляется на 91-й день (см. пп. 129.1.3 НКУ). С экономической точки зрения пеня – это не самостоятельное наказание, а защита основной суммы долга от обесценивания с течением времени. Нюансом является то, что пеня может начисляться как на сумму долга, так и на сумму “долг + штраф”. Поэтому база начисления пени должна быть определена в заключенном договоре. Как и ее размер.

❗️ВИ НЕ МОЖЕТЕ ПРОПУСТИТИ ЦІ ЗМІНИ❗️

В налоговом законодательстве пеня – это сумма средств, начисляемая на денежное обязательство (пп. 14.1.162 НКУ). Последнее, в свою очередь, включает не только сумму налога, но и сумму штрафных санкций из-за нарушения требований налогового законодательства (пп. 14.1.39 НКУ). Следовательно, базой начисления пени для налоговых целей является «долг + штраф». Кстати, данное изменение произошло с 23 мая 2020 года после принятия Закона № 466.

14.1.39 НКУ). Следовательно, базой начисления пени для налоговых целей является «долг + штраф». Кстати, данное изменение произошло с 23 мая 2020 года после принятия Закона № 466.

В случае возбуждения дела о банкротстве и введении моратория на удовлетворение требований кредиторов штраф и пеня не начисляются.

В бухучете суммы признанных штрафных санкций являются расходами отчетного периода, если их сумма достоверно определена. Если соответствующие суммы невозможно достоверно оценить, то учитывайте их на забалансовом счете 042 “непредвиденные обязательства”, пока ситуация не станет понятной, например, в ожидании решения суда.

Максимальные штраф / пеня

Относительно размера штрафе и пени есть законодательные нюансы:

Штраф | Пеня |

Максимальный размер ограничения не имеет. | Не может превышать двойной учетной ставки НБУ * , действовавшей в определенный период (просрочки) (ч. 2 ст. 343 ХКУ) |

* обратите внимание, что учетная ставка НБУ время от времени меняется и за период неуплаты их может быть несколько. поэтому пеня считается за каждый день, исходя из действующей на тот день учетной ставки НБУ. | |

Все определяется договором.

Все определяется договором.⚠️7 МІФІВ ПРО ПЕРЕВІРКИ: НЕ ПОТРАПТЕ У ПАСТКИ ПОДАТКІВЦІВ⚠️

- ПОРАДИ ЕКСПЕРТА, ЯК ПЕРЕМОГТИ КОНТРОЛЕРІВ ⏩

Добавим, что даже если договор не предусматривает начисление штрафных санкций, то должник от них никуда “не убежит”, так как есть еще нормы ч. 2 ст. 231 ХКУ:

- штраф 20% стоимости некачественных товаров, работ, услуг;

- пеня 0,1% стоимости товаров (работ, услуг) за каждый день просрочки;

- штраф 7% стоимости товаров, работ, услуг за просрочку свыше 30 дней дополнительно к пене.

Кроме этого еще возможно возмещение суммы 3% годовых по сумме обязательства согласно ч. 2 ст. 625 ГКУ.

Внимание: Неустойка – это штраф и пеня. Они будут обязательно, даже если не предусмотрены договором

Налоговые штраф и пеня

По своей сути они ничем не отличаются от штрафов и пени по хозяйственным договорам. Единственное отличие – никакого договора не нужно, так как есть НКУ, который регулирует эти вопросы. Налогоплательщик осуществляет начисление штрафа за несвоевременную уплату НДС:

- самостоятельно, если сам выявил просрочку уплаты налога (сбора) вследствие неосмотрительности или ошибки. Как правило, это осуществляется в уточняющей декларации или в текущей в специальном приложении или разделах. Такое обязательство после подачи декларации становится согласованным и подлежит уплате. Обязательство подлежит уплате в сроки, которые предусмотрены по налогу (сбору) по данной декларацией или в 10-дневный срок со дня подачи, если это была уточняющая декларация;

- по врученным от налоговиков НУР (налоговое уведомление-решение). Обязательства тоже считается после этого согласованным и подлежит уплате в течение 10 дней.

Обязательства тоже считается после этого согласованным и подлежит уплате в течение 10 дней.

Обязательства тоже считается после этого согласованным и подлежит уплате в течение 10 дней.Размер “самоштрафа” зависит от налога. Его можно найти в соответствующих полях декларации. Например, по налогу на прибыль – 3%, если ошибка исправляется подачей уточняющей декларации или 5% если ошибка исправляется в текущей декларации через приложение ВП.

Если ошибка обнаруживается вследствие налоговой проверки, то штрафы значительно больше, например, по налогу на прибыль, НДС, единому налогу, другим налогам (п. 123.1 НКУ):

- 25% – от суммы занижения налогового обязательства;

- 50% — в случае повторного доначисления налогового обязательства по этому налогу в течение 1095 дней.

НЕ ДОВІРЯЙТЕ СЛІПО ДПС❗️

- Чи захистить електронна ІПК від штрафів❓

Пеня при самостоятельном обнаружении ошибки начинает начисляться через 90 кал. дней после окончания срока, который установлен для подачи декларации, в которой была ошибка (пп. 129.1.3 НКУ). Пеня начисляется за каждый день просрочки платежа, включая день погашения обязательства, в расчете 100% годовых учетной ставки НБУ, что действует на каждый такой день (п. 129.4 НКУ).

129.1.3 НКУ). Пеня начисляется за каждый день просрочки платежа, включая день погашения обязательства, в расчете 100% годовых учетной ставки НБУ, что действует на каждый такой день (п. 129.4 НКУ).

Однако, если налог доначислили сами налоговики после проверки и выслали НУР, то пеня уже начисляется с первого дня появления налогового долга и будет она больше – 120% годовых учетной ставки НБУ (пп. 129.1.1 НКУ и п. 129.4 НКУ).

Налоговую пеню считает ГНС и выносит ее в НУР.

Учет у пострадавшего лица (кредитора)

Как штраф, так и пеня имеют одинаковые бухгалтерские проводки по начислению:

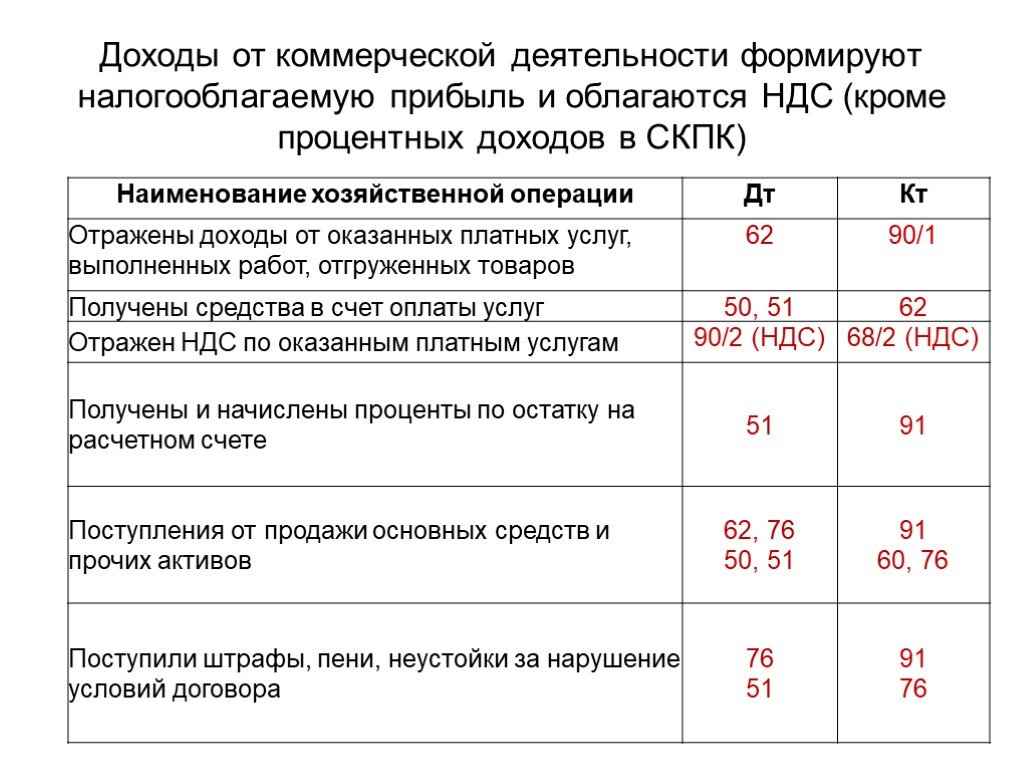

- начисление штрафа, пени – это доход, который показываем по Дт счету 715 » полученные штрафы, пени, неустойки”. Рекомендуем этот доход признавать, если санкции признаны должником или имеется решение суда. Доказательством признания долга должником имеется письменный ответ на претензию;

- дебиторскую задолженность должника по штрафу и пени показываем по счету 374 “Расчеты по претензиям”. Налоговые штраф и пеню рекомендуем провести по счета 642 “Расчеты по обязательным платежам”.

Налоговые штраф и пеню рекомендуем провести по счета 642 “Расчеты по обязательным платежам”.

Налоговые штраф и пеню рекомендуем провести по счета 642 “Расчеты по обязательным платежам”.Налоговый учет. Во-первых, никакого НДС на неустойку нет (п. 188.1 НКУ). Причем независимо от того, являются ли стороны плательщиками НДС и облагалась ли данная хозяйственная операция НДС.

Во-вторых, у малодоходников общей системы никаких корректировок нет. Они просто платят из общего финрезультата, на который влияет этот начисленный от штрафов доход налог на прибыль и на этом все.

В-третьих, единоналожники уплачивают налог с такого дохода, так как он соответствует п. 292.1 НКУ и отсутствует в исключениях по п. 292.11 НКУ.

Как составить уточняющую декларацию по НДС в различных случаях читайте в журнале

- НОВІ ПРАВИЛА УЖЕ ІЗ 28 КВІТНЯ

Учет у виновного лица (должника)

Как штраф, так и пеня имеют одинаковые бухгалтерские проводки по начислению:

- начисление штрафа, пени – это расходы, которые показываем по Дт счета 948 “Признанные штрафы, пеня, неустойка”;

- задолженность по штрафу и пени можно показать по счету 685 “Расчеты с другими кредиторами”. Налоговую штраф и пеню рекомендуем провести по счету 642 “Расчеты по обязательным платежам”.

Налоговую штраф и пеню рекомендуем провести по счету 642 “Расчеты по обязательным платежам”.

Налоговую штраф и пеню рекомендуем провести по счету 642 “Расчеты по обязательным платежам”.Налоговый учет. Здесь все зеркально к пострадавшему лицу. НДС нет. В малодоходников общей системы и единоналожников тоже никаких корректировок нет.

Многодоходники, что являются плательщиками налога на прибыль должны увеличить свой финрезультат, если штрафные санкции начисляются в пользу неплательщиков налога на прибыль (исключение – физлица, которые не предприниматели), плательщиков налога на прибыль – нулевиков. Все эти требования можно найти в пп. 140.5.11 НКУ. Например, единоналожники как раз не плательщики налога на прибыль, поэтому если многодоходник общей системы вынужден по штрафным санкциям на их интересах увеличивать финрезультат.

Инфляционные потери

Возмещение инфляционных расходов возможно по условиям договора или ч. 2 ст. 625 ГКУ. . По-сути, это та же пеня и можно вместо возмещения инфляционных потерь увеличить размер пени. Они тоже не облагаются НДС (п. 188.1 НКУ). Что касается их учета, то можно использовать те же проводки, что и по обычным штрафным санкциям, так как по сути их можно рассматривать как то же самое. Правда, Минфин рекомендовал по ним использовать счет 949 “Прочие расходы операционной деятельности” (письмо от 08.12.2004 г. № 31-04200-20-10/22572). Однако, замена на счете 949 948 не является существенной для учета – выбирайте тот вариант, который удобнее.

188.1 НКУ). Что касается их учета, то можно использовать те же проводки, что и по обычным штрафным санкциям, так как по сути их можно рассматривать как то же самое. Правда, Минфин рекомендовал по ним использовать счет 949 “Прочие расходы операционной деятельности” (письмо от 08.12.2004 г. № 31-04200-20-10/22572). Однако, замена на счете 949 948 не является существенной для учета – выбирайте тот вариант, который удобнее.

В отношении кредитора, то тоже рекомендуем использовать счет 715 или 719 “Прочие доходы от операционной деятельности”.

- ПДВ: поглиблена програма ⋙

Пример бухгалтерских проводок

Бухгалтерский учет штрафных санкций. Напоследок приведем возможные бухгалтерские проводки по начислению штрафных санкций (учет штрафов проводки).

№ | Хозяйственная операция | Дт | Кт | Сумма |

Учет у пострадавшего лица (кредитора) | ||||

1 | Начисленный штраф по невыполнению обязательств по договору | 374 | 715 | 1200,00 |

2 | Начисленная пеня по невыполнению обязательств по договору | 374 | 715 | 30,00 |

3 | Начислено возмещение инфляционных убытков | 374 | 715 (719) | 130,00 |

4 | Полученная на текущий счет уплата штрафных санкций от должника | 311 | 374 | 1360,00 |

Учет у виновного лица (должника) | ||||

1 | Начисленный штраф по невыполнению обязательств по договору | 948 | 685 | 1200,00 |

2 | Начисленная пеня за просрочку платежа | 948 | 685 | 30,00 |

3 | Уплачены штраф и пеня кредитору (предприятию ФЛП или физлицу) | 685 | 311 | 1230,00 |

4 | Начислена компенсация инфляционных потерь согласно коммерческого договора | 948 (949) | 685 | 130,00 |

5 | Уплачена компенсация инфляционных потерь кредитору (предприятию, ФЛП или физлицу) | 685 | 311 | 130,00 |

Учет налоговых штрафах и пени | ||||

1 | Начислен штраф за недоплату налога по НУР | 948 | 642 | 1500,00 |

2 | Начислена пеня за несвоевременную уплату налога по НУР | 948 | 642 | 5000,00 |

3 | Уплачен штраф в госбюджет | 642 | 311 | 1500,00 |

4 | Уплачена пеня в госбюджет | 642 | 311 | 500,00 |

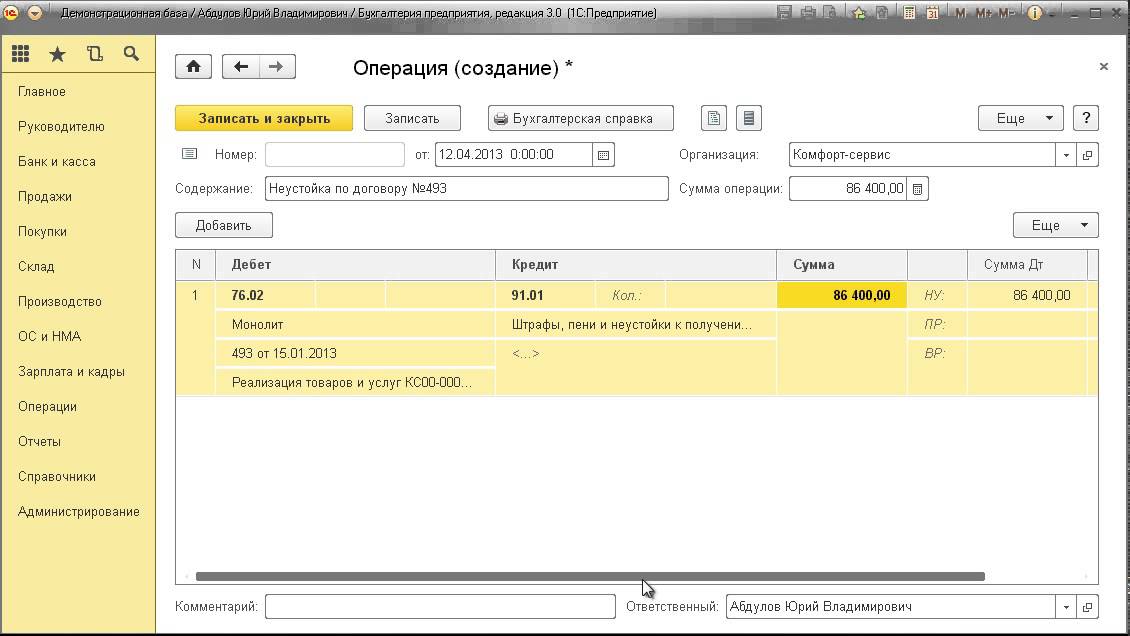

Как в программе 1С:Бухгалтерия предприятия ред.

3.0 отразить получение неустойки (штраф, пени) за нарушение по договору (у покупателя)?

3.0 отразить получение неустойки (штраф, пени) за нарушение по договору (у покупателя)?+7 (495) 784-71-73

Написать нам

Имя*

Фамилия*

Телефон *

E-mail*

Сообщение

Я даю согласие на обработку персональных данныхВаша заявка принята. Мы решим ваш вопрос в течение 2-х рабочих часов!

Стать клиентом 1С

Имя: *

Фамилия: *

Телефон: *

E-mail*

Сообщение

Я даю согласие на обработку персональных данныхСпасибо! Ваша заявка принята.

Мы свяжемся с вами в ближайшее время!

Заказать обратный звонок 1С

Имя: *

Фамилия: *

Телефон: *

Я даю согласие на обработку персональных данныхСпасибо! Мы свяжемся с вами через несколько минут

1С:Бухгалтерия 8 | Pro 1C

Вопрос:

Как в программе 1С:Бухгалтерия предприятия ред.3.0 отразить получение неустойки (штраф, пени) за нарушение по договору (у покупателя)?

Ответ:

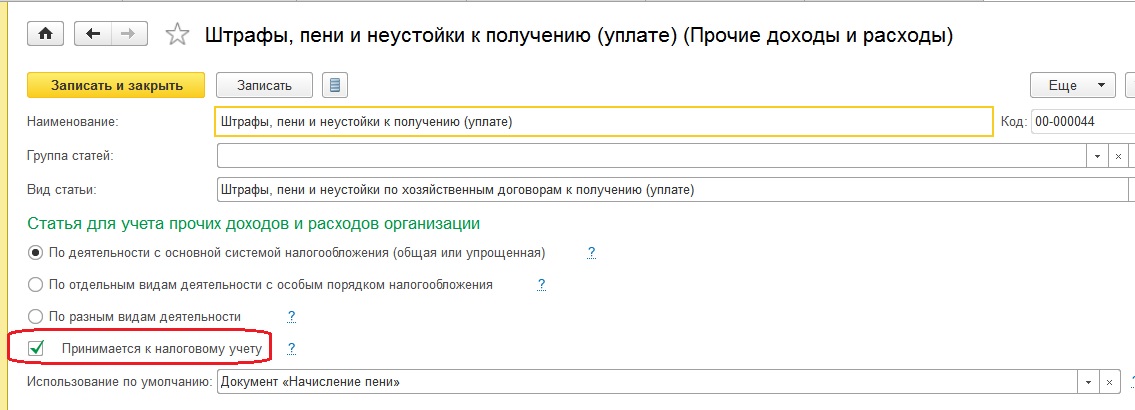

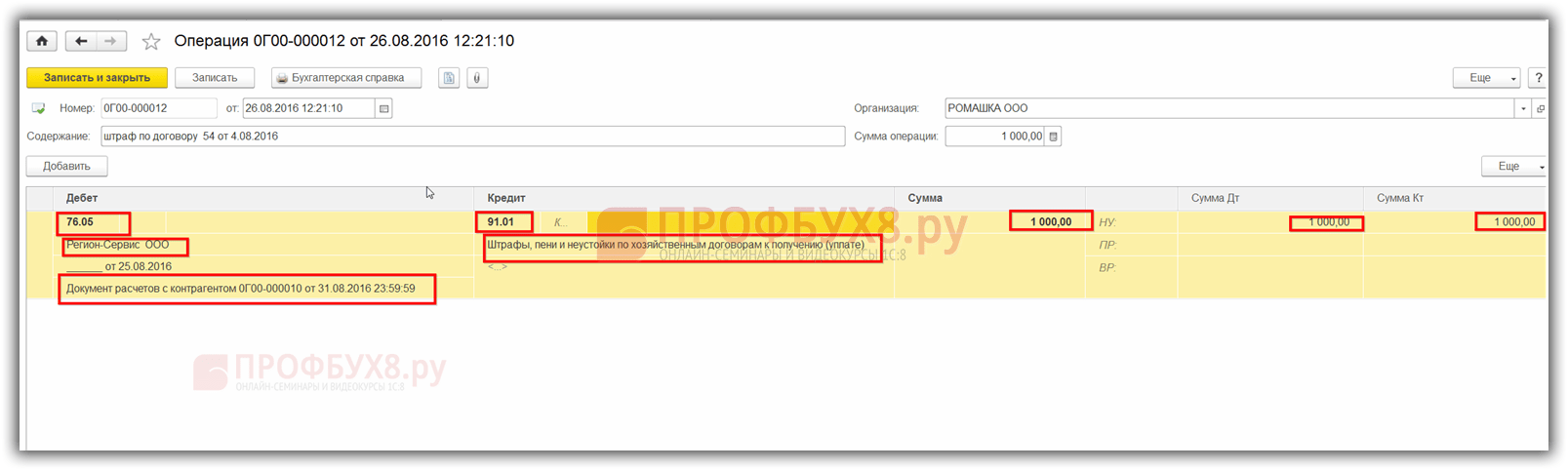

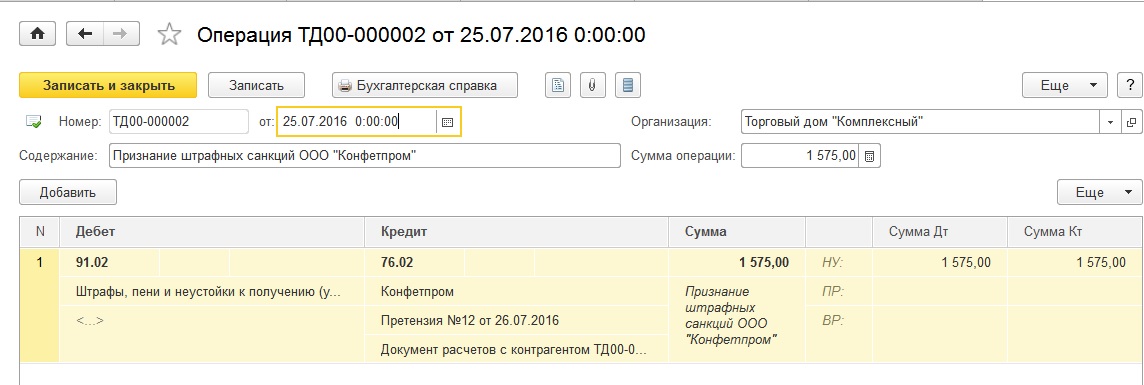

Для признания дохода по полученной неустойке (штрафу, пени) необходимо создать «Операцию, введенную вручную» (раздел «Операции» — Операции, введенные вручную – Создать «Операция»).

В Дебете выбрать счет 76.02 «Расчеты по претензиям» с выбором поставщика и договора.

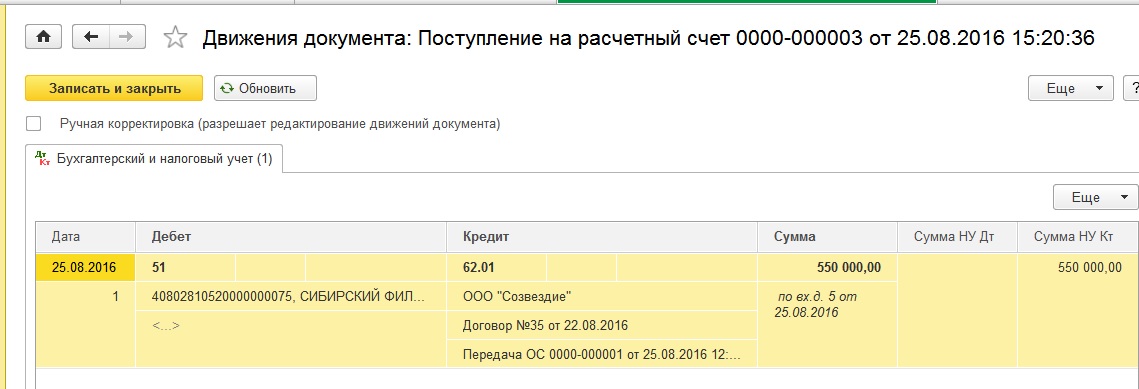

Получение оплаты неустойки (штрафа, пени, претензии) от поставщика отражается через документ «Поступление на расчетный счет» (раздел «Банк и касса» — Банковские выписки), в котором выбрать вид операции «Прочее поступление», счет расчетов 76.02 «Расчеты по претензиям». Также выбрать статью доходов «Получение оплаты неустоек (штрафов, пеней) по договорам» с видом движения «Прочие поступления по текущим операциям».

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г. Контакты редакции: +7 (495) 784-73-75, [email protected]

По этой теме

Pro 1C Как сделать счет-фактуру в 1С? Pro 1C Как сделать сверку в 1С? Pro 1C Как сделать возврат в 1С?

Подробнее

Обучение 1С

1С:ФРЕШ

Маркировка в 1С

Бухгалтерский аутсорсинг

1С:ИТС

1С:Документооборот 8

1C:ERP

Сопровождение 1С

Внедрение 1С

Аренда программ 1С

1С:Управление нашей фирмой 8

1С:Комплексная автоматизация 8

1С в облаке

Выбор сопровождения 1С

1С:Управление торговлей 8

Выбор программы 1С

1С:БухОбслуживание

1С:БГУ 8

1С:ЗУП 8

Сервисы 1С

1С:Бухгалтерия 8

14. 11.2022 — 24.11.2022

11.2022 — 24.11.2022

Курс повышения квалификации

Практический курс. Бухгалтерская отчетность бюджетных и автономных учреждений. Порядок составления, правила проверки, устранение рисков допущения ошибок

15.11.2022 — 16.11.2022

Вебинар

ОНЛАЙН. Новые ФСБУ и их влияние на показатели отчетности — готовимся к формированию бухгалтерской отчетности за 2022 год

Email:

Поздравляем! Вы успешно подписались на рассылку

Нет

Получите полный доступ к КонсультантПлюс бесплатно!

Попробовать

Да

Вы переходите в систему КонсультантПлюс

Перейти

Калькулятор розничных почтовых расходов

* Какова стоимость отправляемого товара?

Страна происхождения Сделать выборАбу-Даби (Объединенные Арабские Эмираты)Адмиралтейские острова (Папуа-Новая Гвинея)АфганистанАитутаки, Острова Кука (Новая Зеландия)Аджман (Объединенные Арабские Эмираты)Аландские острова (Финляндия)АлбанияАльберта (Канада)Олдерни (Нормандские острова) (Соединенное Королевство Великобритании) и Северная Ирландия)АлжирАльусемас (Испания)Остров Алофи (Новая Каледония)Американское СамоаАндаманские острова (Индия)АндорраАнголаАнгильяАнжуан (Коморские острова)Остров Аннобон (Экваториальная Гвинея)Антигуа (Антигуа и Барбуда)Антигуа и БарбудаАргентинаАрменияАрубаВознесениеАстипалая (Греция)Атафу (Самоа)Атиу, Острова Кука (Новая Зеландия)АвстралияАвстрияАваруа (Новая Зеландия)АзербайджанАзорские острова (Португалия)БагамыБахрейнБалеарские острова (Испания)Белуджистан (Пакистан)БангладешBanks Island (Вануату)БарбадосБарбуда (Антигуа и Барбуда)Бартельми (Гваделупа)БеларусьБельгияБелизБенинБермудыБутан EuBismarkon Archipelago (Папуа) и Саба) Бонайре, Синт-Эстатиус и Саба-Бора-Бора (Французская Полинезия) Борнео (В донезия)Босния-ГерцеговинаБотсванаБугенвиль (Папуа-Новая Гвинея)Бурбон (Реюньон)БразилияБританская Колумбия (Канада)Британская Гвиана (Гайана)Британские Виргинские островаБруней-ДаруссаламБука (Папуа-Новая Гвинея)БолгарияБуркина-ФасоБирмаБурундиКайкос (острова Теркс и Кайкос)КамбоджаКамерунКанадаКанарские острова (Испания) Кирибати)Кабо-ВердеКаймановы островаЦентральноафриканская РеспубликаСеута (Испания)Цейлон (Шри-Ланка)ЧадЧаферинские острова (Испания)Чалки (Греция)Нормандские острова (Соединенное Королевство Великобритании и Северной Ирландии)ЧилиКитайКристианстед, Виргинские острова СШАОстров Рождества (Австралия)Остров Рождества (Кирибати) Чуук, МикронезияКокосовые острова (Австралия)КолумбияКоморские островаКонго, Демократическая Республика Конго, Республика Острова Кука (Новая Зеландия)Кориско (Экваториальная Гвинея)Корсика (Франция)Коста-РикаКот-д’ИвуарКрит (Греция)ХорватияКубаКумино-Айленд (Мальта)КюрасаоКийренаика (Ливия)КипрЧехияДагомея (Бенин)Дамао (Индия)Острова Дэнджер (Новая Зеландия)ДанияDesira де-Айленд (Гваделупа)Диу (Индия)ДжибутиДодеканесские острова (Греция)Доха (Катар)ДоминикаДоминиканская РеспубликаДубай (Объединенные Арабские Эмираты)Восточный Тимор (Тимор-Лешти, Демократическая Республика)Эбейе, Маршалловы островаЭквадорЕгипетЭйре (Ирландия)СальвадорЭллис-Айлендс (Тувалу)Элобей Острова (Экваториальная Гвинея)Остров Эндербери (Кирибати)Англия (Соединенное Королевство Великобритании и Северной Ирландии)Экваториальная ГвинеяЭритреяЭстонияЭсватиниЭфиопияФакаофо (Самоа)Фолклендские островаФаннинг-Айленд (Кирибати)Фарерские островаФернандо-По (Экваториальная Гвинея)Феццан (Ливия)ФиджиФинляндияФормоза (Тайвань)ФранцияФредерикстед, США Виргинские островаФранцузская ГвианаФранцузская Океания (Французская Полинезия)Французская ПолинезияФранцузская Вест-Индия (Гваделупа)Французская Вест-Индия (Мартиника)Острова Френдли (Тонга)Фуджейра (Объединенные Арабские Эмираты)Футуна (Острова Уоллис и Футуна)ГабонГамбияГамбия (Французская Полинезия)Грузия, РеспубликаГерманияГанаГибралтарОстрова Гилберта ( Кирибати)Гоа (Индия)Остров Гозо (Мальта)ГрецияГренландияГреция nadaГренадины (Сент-Винсент и Гренадины)ГваделупаГуамГватемалаГернси (Нормандские острова) (Соединенное Королевство Великобритании и Северной Ирландии)ГвинеяГвинея-БисауГайанаОстров Хайнань (Китай)ГаитиХашимитское Королевство (Иордания)Херви, Острова Кука (Новая Зеландия)Хиваоа (Французская Полинезия)Голландия ( Нидерланды)ГондурасГонконгХуахин (Французская Полинезия)Остров Хуан (Новая Каледония)ВенгрияИсландияИндияИндонезияИранИракИрландияИриан Барат (Индонезия)Остров Мэн (Соединенное Королевство Великобритании и Северной Ирландии)Остров Пайнс (Новая Каледония)Остров Пайнс, Вест-Индия (Куба)ИзраильIssas ( Джибути)ИталияБерег Слоновой Кости (Кот-д’Ивуар)ЯмайкаЯпонияДжерси (Нормандские острова) (Соединенное Королевство Великобритании и Северной Ирландии)Джохор (Малайзия)ИорданияКалимнос (Греция)Кампучия (Камбоджа)Карпатос (Греция)Кассос (Греция)Кастелоризон (Греция)КазахстанКедах ( Малайзия)Острова Килинг (Австралия)Келантан (Малайзия)КенияКингсхилл, Виргинские острова СШАКирибатиКорея, Народно-Демократическая Республика (Северная Корея)Ко rea, Республика (Южная Корея)Корор (Палау)Кос (Греция)Косово, Республика Косраэ, МикронезияКоулун (Гонконг)КувейтКваджалейн, Маршалловы островаКыргызстанЛабрадор (Канада)Лабуан (Малайзия)ЛаосЛатвияЛиванЛейпсос (Греция)Лерос (Греция)Остров Лес-Сентс (Гваделупа) )ЛесотоЛиберияЛивияЛихтенштейнЛитваОстров Лорд-Хау (Австралия)Острова Лоялти (Новая Каледония)ЛюксембургМакаоМакао (Макао)МадагаскарМадейра (Португалия)Маджуро, Маршалловы островаМалакка (Малайзия)МалавиМалайзияМальдивыМалиМальтаМанахики (Новая Зеландия)Маньчжурия (Китай)Марапе (Американская)Гулуа (Канада)Острова Самуа )Маркизские острова (Французская Полинезия)Маршалловы Острова, Республика МартиникаМавританияМаврикийМайотта (Франция)Мелилья (Испания)МексикаМикронезия, Федеративные Штаты Микелон (Сен-Пьер и Микелон)Мохели (Коморские Острова)МолдоваМонако (Франция)МонголияЧерногорияМонтсерратМореа (Французская Полинезия)МароккоМозамбикМускат Бирма)НамибияНансильские острова (Япония)НауруНегри-Сембилан (Малайзия)НепалНидерландыНевис (Сент-Китс и Невис)Новая Британия (Папуа-Новая Гвинея)Нью-Брансуик (Канада)Новая КаледонияНовый Ганновер (Папуа-Новая Гвинея)Новые Гебриды (Вануату)Новая Ирландия (Папуа-Новая Гвинея)Новый Южный Уэльс (Австралия)Новая ЗеландияНьюфаундленд (Канада)НикарагуаНигерНигерияНиссирос (Греция)Ниуэ (Новая Зеландия)Остров Норфолк (Австралия)Северный Борнео (Малайзия)Северная Корея (Корея, Народно-Демократическая Республика)Северная Македония, Республика Северная Ирландия (Соединенное Королевство Великобритании и Северной Ирландии)Северные Марианские острова Острова, Содружество Северо-Западной территории (Канада)НорвегияНовая Шотландия (Канада)Нукахива (Французская Полинезия)Нукунону (Самоа)Ocean Island (Кирибати)Окинава (Япония)ОманОнтарио (Канада)Паго-Паго, Американское СамоаПаханг (Малайзия)ПакистанПалауПалмерстон, Аваруа (Новая Зеландия) ПанамаПапуа-Новая ГвинеяПарагвайПарри, Острова Кука (Новая Зеландия)Патмос (Греция)Пемба (Танзания)Пенанг (Малайзия)Острова Пэнху (Тайвань)Пеньон-де-Велес-де-ла-Гомера (Испания)Пенрин, Тонгарева (Новая Зеландия) )Перак (Малайзия)Перлис (Малайзия)Персия (Иран)ПеруПескадорес (Тайвань)Петит-Терре (Гваделупа)Филиппины Остров ПиткэрнПонпеи, МикронезияПольшаПортугалияОстров Принца Эдуарда (Канада)Пуэрто-РикоПукапука (Новая Зеландия)КатарКвебек (Канада)Квинсленд (Австралия)Куэмой (Тай) Раиатеа (Французская Полинезия)Ракаанга (Новая Зеландия)Рапа (Французская Полинезия)Раротонга, Острова Кука (Новая Зеландия)Рас-эль-Кайма (Объединенные Арабские Эмираты)Редонда (Антигуа и Барбуда)РеюньонРио-Муни (Экваториальная Гвинея)Родос (Греция)Родригес (Маврикий) )РумынияРота, Северные Марианские островаРоссияРуандаСаба (Бонэйр, Синт-Эстатиус и Саба)Сабах (Малайзия)Сент-Китс и НевисСент-Бартельми (Гваделупа)Сент-Бартоломью (Гваделупа)Сент-Крус, Виргинские острова СШАСент-ХеленаСент-Джон, Виргинские острова СШАСент-Китс ( Сент-Китс и Невис)Сент-ЛюсияСент-Мартин (Франция) (Гваделупа)Сен-Пьер и МикелонСент-Томас, Виргинские острова СШАСент-Винсент и ГренадиныСент-Мари-де-Мадагаскар (Мадагаскар)Сайпан, Северные Марианские островаСальвадор (Сальвадор)СамоаСамоа, АмериканскийСан-МариноОстрова Санта-Крус (Соломоновы острова)Сан-Томе и ПринсипиСаравак (Малайзия)Сарк (Нормандские острова) (Соединенное Королевство Великобритании и Северной Ирландии)Саскачеван (Канада)Саудовская АравияОстров Сэвидж, Ниуэ (Новый Зеландия)Остров Савайи (Самоа)Шотландия (Соединенное Королевство Великобритании и Северной Ирландии)Себеранг Перай (Малайзия)Селангор (Малайзия)СенегалСербия, РеспубликаСейшелыШарджа (Объединенные Арабские Эмираты)Сикоку (Япония)Сьерра-ЛеонеСикким (Индия)СингапурСинт-Эстатиус (Бонэйр, Синт-Эстатиус и Саба)Синт-Мартен (голландский)Словакия (Словакия)СловенияОстрова Общества (Французская Полинезия)Соломоновы островаСомалийская Демократическая Республика (Сомали)СомалиСомалиленд (Сомали)Южная АфрикаЮжная Австралия (Австралия)Южная Джорджия (Фолклендские острова)Южная Корея (Корея, Республика) Южный Судан, Республика Испания Шпицберген (Норвегия) Шри-Ланка Судан Суринам Острова Сувороу (Новая Зеландия) Остров Суэйн, Американское Самоа Лебединые острова (Гондурас)ШвецияШвейцарияСими (Греция)Сирийская Арабская Республика (Сирия)Тахаа (Французская Полинезия)Таити (Французская Полинезия)ТайваньТаджикистанТанзанияТасмания (Австралия)Чад (Чад)ТаиландThursday Island (Австралия)Тибет (Китай)Тилос (Греция)Тимор (Индонезия)Тимор- Лесте, Демократическая Республика Тиниан, Северные Марианские островаТобаго (Тринидад и Тобаго)ТогоТокелау (Новая Зеландия)ТонгаТонгарева (Новая Зеландия)Тори Сима (Япония)Остров Торрес (Вануату)Транс-Иордания, Хашимитское Королевство (Иордания)Транскей (Южная Африка)Тренгану ( Малайзия)Тринидад и ТобагоТриполитания (Ливия)Тристан-да-КуньяСоюзные Штаты (Объединенные Арабские Эмираты)Туамоту (Французская Полинезия)Тубуай (Французская Полинезия)ТунисТурцияТуркменистанОстрова Теркс и КайкосОстров Тутуила, Американское СамоаТувалуУгандаУкраинаУмм-эль-Кайвайн (Объединенные Арабские Эмираты)Умм-Саид (Катар)Объединенные Арабские Эмираты Королевство (Соединенное Королевство Великобритании и Северной Ирландии)Соединенное Королевство Великобритании и Северной ИрландииUnited Nations, New YorkUnited States (Внутренняя почта и почта APO/FPO/DPO) Остров Уполу (Самоа) УругвайУзбекистанВануатуВатиканВенесуэлаВиктория (Австралия)ВьетнамВиргинские острова (Британия)Виргинские острова (США)Уэльс (Соединенное Королевство Великобритании и Северной Ирландии)Острова Уоллис и ФутунаУэллсли, провинция (Малайзия) Западная Новая Гвинея (Индонезия)Западная Австралия (Австралия)Яп, МикронезияЙеменТерритория Юкон (Канада)Острова Зафарани (Испания)ЗамбияЗанзибар (Танзания)Зимбабве

Категория товара Сделать выборБытовая техника, запчасти и аксессуарыИскусство и коллекционированиеАвтомобили и транспортКрасота и здоровьеКниги, кино и музыкаОдежда и аксессуарыЭлектроника, компьютеры и фотоаппаратыЕда и продуктыДом и садПромышленность, наука и техникаЮвелирные изделия и часыКанцелярские товарыТовары для животныхСпорт и активный отдыхИнструменты и строительные материалыИгрушки и игры

Подкатегория товара Сделайте выбор

Повышение стоимости доставки USPS включает новые штрафы

Рекламная ссылка

Отправить это сообщение по электронной почтеИна Штайнер

Объявленное в среду повышение стоимости доставки USPS — плохая новость для онлайн-продавцов, и это еще не все! Существует новый штраф в размере 1,50 доллара США, который может ослепить продавцов, отправляющих посылки, если они не будут очень осторожны.

В пресс-релизе USPS не были описаны все изменения — на первый взгляд казалось, что изменения коснулись только «Розничных» тарифов Priority Mail (стоимость при покупке почтовых отправлений в окошке почтового отделения). Но коммерческие тарифы, доступные для продавцов, которые покупают почтовые услуги в Интернете, также растут.

Новые сборы

USPS вводит новые сборы — один, если продавцы не вводят точную информацию о посылках, на которые влияют тарифы на неполный вес, и другие сборы за посылки, которые превышают требования сортировки.

- «Новый сбор в размере 1,50 доллара США, применимый к некоторым конкурирующим продуктам, будет начисляться на посылки размером более одного кубического фута или длиной более 22 дюймов, если клиент не указал размеры или указал неточные размеры в электронной форме. файл манифеста».

- «Новая серия нестандартных сборов, применимых к некоторым конкурентоспособным продуктам, будет начисляться на посылки, которые заставляют Почтовую службу нести расходы на ручную обработку, когда размеры посылки превышают требования к сортировке».

файл манифеста».

файл манифеста».В то время как некоторые продавцы могут подумать, что это хороший шаг, чтобы обуздать грузоотправителей, намеренно пытающихся недоплатить, это делает ошибку слишком дорогой.

Повышение тарифов Priority Mail USPS

Priority Mail Розничные цены увеличатся в среднем на 4,5 процента. Цены на коммерческие базы вырастут в среднем на 2,7 процента. Обратите внимание, что цены на коммерческую базу в среднем будут отражать 17,9процентная скидка от розничных цен.

Повышение тарифов на пакетные услуги первого класса (FCPS) USPS

В целом цены на услуги FCPS увеличатся в среднем на 7,6%, при этом увеличение на 8,4% для FCPS-Retail и 7,4% для FCPS-Commercial.

Комиссия почтового регулирования имеет полный отчет в формате PDF на своем веб-сайте.

И, чтобы никто не забыл, повышение тарифов связано с тем, что USPS замедляет работу почты, в том числе планирует замедлить работу FCPS (доставка посылок первого класса) «после праздничного сезона доставки».

PRC рассмотрит цены до того, как они вступят в силу 9 января 2022 года.

В заявке также указаны цены на поддержку USPS Connect, «набора доступных решений для доставки посылок для предприятий, которые Почтовая служба планирует запустить в 2022 году, если будет получен положительный отзыв».

Кроме того, после двухлетнего рыночного тестирования Почтовая служба запрашивает создание постоянного продукта Plus One, «который предоставит предприятиям дополнительные маркетинговые возможности для охвата местных клиентов с помощью почты».

Обновление от 06.12.2021 : 9 января USPS продолжит свое обычное повышение тарифов на доставку, но отложит сбор за несоблюдение размеров в размере 1,50 доллара и нестандартные сборы в размере 4 и 15 долларов до апреля.