Можно ли не платить взносы в Пенсионный фонд и отказаться от будущей пенсии?

С каждым годом растет число людей, которые недовольны российской пенсионной системой. И действительно, даже многолетний добросовестный труд далеко не всегда гарантирует достойное обеспечение в старости. Поэтому все больше граждан приходит к выводу, что подготавливаться к «осени жизни» лучше самостоятельно.Но если гражданин ведет официальную трудовую деятельность, работодатель ежемесячно производит на него взносы в Пенсионный фонд. Естественно, эти деньги он берет не из пустоты и не из собственного кармана: они изначально закладываются как расходы на работника. В итоге, хочет того работник или нет, за его счет каждый месяц производятся перечисления в ПФР.

Но можно ли отказаться от пенсионного обеспечения и распоряжаться получившейся разницей самостоятельно? Ведь пенсия вроде как является правом граждан.

Пенсия: право или обязанность?

У всех есть права и обязанности. И если правом мы можем воспользоваться по своему желанию, то обязанность приходится выполнять в любом случае. И воспользоваться пенсией – это право гражданина. Достигнув определенного возраста и накопив минимальное количество баллов и стажа, он может подать в ПФР документы. Но если он этого не сделает, средства ему выплачивать не будут.

И воспользоваться пенсией – это право гражданина. Достигнув определенного возраста и накопив минимальное количество баллов и стажа, он может подать в ПФР документы. Но если он этого не сделает, средства ему выплачивать не будут.

А вот перечисление в фонд средств за своих работников или за себя самого (для индивидуальных предпринимателей) является обязанностью. Даже если гражданин не собирается обращаться за пенсией, уплата за него взносов в Пенсионный фонд – это обязанность, поскольку деньги идут не только на обеспечение сытой старости конкретно для него, но и на содержание тех, кто уже вышел на пенсию.

И если наши взносы идут на пенсионные выплаты сегодняшним пенсионерам, то при выходе на пенсию нас самих будут обеспечивать взносы, которые будут платиться за счет наших детей и внуков, под чутким руководством Пенсионного фонда.

Так можно ли не платить пенсионные взносы?

Конечно, если бы у граждан был выбор, далеко не каждый доверил бы управление своими сбережениями Пенсионному фонду. К сожалению, в большинстве случаев такой выбор не предоставляется.

К сожалению, в большинстве случаев такой выбор не предоставляется.

Однако начиная с этого года у занятых в некоторых сферах предпринимателей и граждан появилась возможность зарегистрироваться в качестве самозанятых. Обладатели такого статуса обязаны уплачивать только налог в размере 4 % при работе с физическими лицами и 6 % – с юридическими, а пенсионные взносы перечисляются в добровольном порядке.

Есть, конечно же, и вариант работы без официального трудоустройства, но он сопряжен с риском остаться и без пенсии и без денег. К тому же редкий руководитель будет выдавать сотрудникам в конверте компенсацию за взносы в полном объеме.

Целый ряд государств не выплачивает гражданам пенсии и не осуществляет сбор средств – когда родители стареют, обязанность по их содержанию ложится на плечи их детей. Но зато те не обязаны пополнять какие-либо фонды и доверять свои пенсионные сбережения под управление неоднозначной организации.

Можно ли учредителю не платить взносы в ПФР, ФСС и ФОМС

Сам себе учредительВ главе 34 «Страховые взносы» части второй Налогового кодекса Российской Федерации (далее – НК РФ), подп. 1 п. 1 ст. 419 установлено, что плательщиками страховых взносов являются организации, производящие выплаты и иные вознаграждения физическим лицам.

1 п. 1 ст. 419 установлено, что плательщиками страховых взносов являются организации, производящие выплаты и иные вознаграждения физическим лицам.

Объектом обложения страховыми взносами для плательщиков-организаций признаются выплаты и иные вознаграждения, начисляемые ими, в частности, в рамках трудовых отношений в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования (п. 1 ст. 420 НК РФ).

Такими законами являются:

Федеральный закон от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» (далее – Закон № 167-ФЗ).

Федеральный закон от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее – Закон № 255-ФЗ).

Федеральный закон от 29.11.2010 № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации» (далее – Закон № 326-ФЗ).

Пунктом 2 ст. 10 Закона № 167-ФЗ определено, что объект обложения страховыми взносами, база для начисления страховых взносов, суммы, не подлежащие обложению страховыми взносами, порядок исчисления, порядок и сроки уплаты страховых взносов, порядок обеспечения исполнения обязанности по уплате страховых взносов регулируются законодательством Российской Федерации о налогах и сборах, если иное не установлено Законом № 167-ФЗ.

Страхователями по обязательному пенсионному страхованию являются, в частности, организации, производящие выплаты физическим лицам (подп. 1 п. 1 ст. 6 Закона № 167-ФЗ).

Застрахованными лицами в системе пенсионного страхования признаются, в частности, граждане Российской Федерации, работающие по трудовому договору, в том числе руководители организаций, являющиеся единственными участниками (учредителями), членами организаций, собственниками их имущества (ст. 7 Закона № 167-ФЗ). Таким образом, ст. 7 Закона № 167-ФЗ прямо закреплено, что руководители организаций, являющиеся единственными участниками (учредителями), членами организаций, собственниками их имущества, являются застрахованными лицами, следовательно, на выплаты этим лицам следует начислять страховые взносы.

Разъяснение об обязательном страховом обеспечении по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством руководителей организаций, являющихся их единственными учредителями (участниками), членами организации и собственниками ее имущества, утверждено Приказом Минздравсоцразвития России от 08.06.2010 № 428н.

В пункте 2 разъяснения со ссылкой на ст. 2 Закона № 255-ФЗ сказано, что обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством подлежат лица, работающие по трудовым договорам.

Лицами, работающими по трудовым договорам, в целях Закона № 255-ФЗ признаются лица, заключившие в установленном порядке трудовой договор, со дня, с которого они должны были приступить к работе, а также лица, фактически допущенные к работе в соответствии с трудовым законодательством (п. 5 ст. 2 Закона № 255-ФЗ), то есть вступившие в трудовые отношения.

Как следует из ст. 16 Трудового кодекса Российской Федерации (далее – ТК РФ), трудовые отношения, которые возникают в результате избрания на должность, назначения на должность или утверждения в должности, характеризуются как трудовые отношения на основании трудового договора.

Трудовые отношения на основании трудового договора в результате избрания на должность возникают, если избрание на должность предполагает выполнение работником определенной трудовой функции (ст. 17 ТК РФ).

Трудовые отношения возникают на основании трудового договора в результате назначения на должность или утверждения в должности в случаях, предусмотренных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, или уставом (положением) организации (ст. 19 ТК РФ).

Признаки трудовых отношений закреплены в ст. 15 ТК РФ, согласно которой трудовые отношения – отношения, основанные на соглашении между работником и работодателем о личном выполнении работником за плату трудовой функции (работы по должности в соответствии со штатным расписанием, профессии, специальности с указанием квалификации; конкретного вида поручаемой работнику работы) в интересах, под управлением и контролем работодателя, подчинении работника правилам внутреннего трудового распорядка при обеспечении работодателем условий труда, предусмотренных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами, трудовым договором.

Таким образом, руководитель организации, состоящий с данной организацией в трудовых отношениях, а также в случае, когда он является единственным учредителем (участником), членом организации, собственником ее имущества, в целях обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством, относится к лицам, работающим по трудовому договору. Указанный руководитель подлежит в соответствии со ст. 2 Закона № 255-ФЗ обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и имеет право на получение страхового обеспечения в порядке и на условиях, установленных законодательством Российской Федерации.

И еще один закон, устанавливающий конкретный вид обязательного социального страхования – это Закон № 326-ФЗ. Страховые взносы по этому виду социального страхования – обязательные платежи, которые уплачиваются страхователями, обладают обезличенным характером и целевым назначением которых является обеспечение прав застрахованного лица на получение страхового обеспечения (ст. 3 Закона № 326-ФЗ).

3 Закона № 326-ФЗ).

Застрахованное лицо – физическое лицо, на которое распространяется обязательное медицинское страхование в соответствии с Законом № 326-ФЗ. Застрахованными лицами являются, в частности, граждане Российской Федерации, работающие по трудовому договору, в том числе руководители организаций, являющиеся единственными участниками (учредителями), членами организаций, собственниками их имущества (подп. 1 п. 1 ст. 10 Закона № 326-ФЗ).

Страхователями для вышеназванных лиц являются организации, производящие выплаты и иные вознаграждения этим лицам, и страхователи обязаны своевременно и в полном объеме осуществлять уплату страховых взносов на обязательное медицинское страхование в соответствии с законодательством Российской Федерации (ст. 11, п. 2 ст. 17 Закона № 326-ФЗ).

Как и в двух предыдущих случаях, обязанность по уплате страховых взносов на обязательное медицинское страхование работающего населения, размер страхового взноса и отношения, возникающие в процессе осуществления контроля за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) указанных страховых взносов и привлечения к ответственности за нарушение порядка их уплаты, устанавливаются законодательством Российской Федерации о налогах и сборах (п. 1 ст. 22 Закона № 326-ФЗ).

1 ст. 22 Закона № 326-ФЗ).

Итак, всеми перечисленными выше законами о конкретных видах обязательного социального страхования определено, что застрахованными лицами являются, в частности, граждане РФ, работающие по трудовому договору, в том числе руководители организаций, являющиеся единственными участниками (учредителями), членами организаций, собственниками их имущества. Следовательно, руководитель – единственный учредитель (участник) организации в целях обязательного социального страхования относится к лицам, работающим по трудовому договору.

Учитывая изложенное, на выплаты, производимые в пользу руководителя организации (генерального директора), являющегося ее единственным участником, признаваемым застрахованным лицом по обязательному социальному страхованию в соответствии с вышеперечисленными федеральными законами, страховые взносы начисляются в общеустановленном порядке, на что указано в Письме Минфина России от 22.07.2019 № 03-11-11/54450.

В Письме Минфина России от 16.

Таким образом, освобождение организаций от уплаты страховых взносов с выплат в пользу генерального директора организации, являющегося ее единственным учредителем, приведет к непоступлению страховых взносов за данных работников, в частности, в бюджеты Пенсионного фонда РФ и Фонда социального страхования РФ и, соответственно, лишит их возможности формировать свои пенсионные права в полном объеме, что в дальнейшем может повлечь ограничение их права на пенсионное обеспечение, а также лишит упомянутых лиц права на получение страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (пособий по временной нетрудоспособности, по беременности и родам и др.

Несмотря на отсутствие споров в отношении того, следует ли начислять страховые взносы на выплаты лицам, о которых идет речь в статье, трудовые отношения с руководителем организации – ее единственным учредителем все же следует оформлять документально.

Сам себе работодательМожет ли заключить трудовой договор единственный учредитель организации сам с собой, как с ее директором? Мнение Минздравсоцразвития России по данному вопросу было изложено в Письме от 18.08.2009 № 22-2-3199, где сказано, что гл. 43 ТК РФ установлены особенности регулирования труда руководителя организации и членов коллегиального исполнительного органа организаций.

Положения указанной главы распространяются на руководителей организаций независимо от их организационно-правовых форм и форм собственности, за исключением, в частности, случая, когда руководитель организации является единственным участником (учредителем), членом организации, собственником ее имущества (ст. 273 ТК РФ).

В основе данной нормы лежит невозможность заключения трудового договора с самим собой, поскольку иных участников (членов, учредителей) у организации просто нет. Единственный участник общества в данной ситуации должен своим решением возложить на себя функции единоличного исполнительного органа: директора, генерального директора, президента и так далее. Управленческая деятельность в этом случае, по мнению Минздравсоцразвития России, осуществляется без заключения какого-либо договора, в том числе и трудового.

Такого же мнения придерживается и Роструд, о чем свидетельствует Письмо от 06.03.2013 № 177-6-1. На это обращено внимание и в Письме ПФ РФ от 07.06.2018 № 08/30755 «О предоставлении информации».

Вопрос о предоставлении в информационную систему ПФР сведений о трудовой деятельности о руководителях – единственных участниках (учредителях), осуществляющих деятельность без заключения трудовых договоров, был рассмотрен в Письме Минтруда России от 24.03.2020 № 14-2/В-293.

В письме со ссылками на уже названные нами выше нормы трудового права также сказано, что на отношения единственного участника общества с учрежденным им обществом трудовое законодательство не распространяется. Таким образом, нормы трудового законодательства о заработной плате, режиме рабочего времени, отпуске, ведении трудовой книжки, о коллективном договоре и другие на руководителя организации, который является единственным участником (учредителем), членом организации, собственником ее имущества, не распространяются.В этом случае следует руководствоваться нормами Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью», учредительными документами.

Учитывая, что сведения о трудовой деятельности формируются на всех зарегистрированных лиц, с которыми заключены или прекращены трудовые (служебные) отношения, сведения о трудовой деятельности в отношении единственных участников (учредителей), осуществляющих деятельность без заключения трудовых договоров, не представляются в информационную систему Пенсионного фонда Российской Федерации.

Вместе с тем ТК РФ не содержит норм, запрещающих применение общих положений трудового законодательства к случаям, когда руководитель организации – работодатель и он же работник, то есть работодатель и работник, являются одним лицом.

Трудовые отношения, возникающие в результате избрания или назначения на должность, характеризуются как трудовые отношения на основании трудового договора, что следует из ст. 16 ТК РФ и о чем мы уже говорили выше.

Как следует из содержания ст. 11, 273 ТК РФ, лицо, назначенное на должность директора организации, является ее работником, а отношения между организацией и директором, как работником, регулируются нормами трудового права. При этом ТК РФ не содержит норм, запрещающих применение общих положений ТК РФ к трудовым отношениям, когда происходит совпадение статуса работника и работодателя в одном лице. Действие ст. 273 ТК РФ ограничивается только рамками положений гл. 43 ТК РФ об особенностях регулирования труда руководителя организации и членов коллегиального исполнительного органа организации. Аналогичный вывод содержится в постановлениях ФАС Волго-Вятского округа от 18.03.2009 по делу № А11-6094/2008-К2-21/426, ФАС Поволжского округа от 02.09.2008 по делу № А65-266/08. Необходимо отметить, что лицо, единолично учреждающее организацию, назначает себя на должность директора и приступает к исполнению соответствующих обязанностей.

Аналогичный вывод содержится в постановлениях ФАС Волго-Вятского округа от 18.03.2009 по делу № А11-6094/2008-К2-21/426, ФАС Поволжского округа от 02.09.2008 по делу № А65-266/08. Необходимо отметить, что лицо, единолично учреждающее организацию, назначает себя на должность директора и приступает к исполнению соответствующих обязанностей.

Из статьи 67 ТК РФ следует, что трудовой договор, не оформленный в письменной форме, считается заключенным, если работник приступил к работе с ведома или по поручению работодателя или его уполномоченного на это представителя. При фактическом допущении работника к работе работодатель обязан оформить с ним трудовой договор в письменной форме не позднее трех рабочих дней со дня фактического допущения работника к работе, а если отношения, связанные с использованием личного труда, возникли на основании гражданско-правового договора, но впоследствии были признаны трудовыми отношениями, – не позднее трех рабочих дней со дня признания этих отношений трудовыми отношениями, если иное не установлено судом.

Если следовать названной норме ТК РФ, заключить такой договор необходимо. Но поскольку работодатель сам является работником, он должен подписать договор и как работник, и как работодатель, хотя, по мнению Минздравсоцразвития России и Роструда, о чем мы говорили выше, заключить трудовой договор с самим собой невозможно. Из судебной практики следует, что для заключения трудового договора не является препятствием то, что работник и представитель работодателя совпадают в одном лице. В качестве примера можно привести Постановление ФАС Западно-Сибирского округа от 29.07.2009 № Ф04-4242/2009(10610-А27-25) по делу № А27-1398/2009.

Чтобы избежать споров, выход все же можно найти. По мнению некоторых специалистов, директор организации может возложить полномочия по подписанию трудовых договоров на любое должностное лицо организации, которое и подпишет трудовой договор с директором как работником от имени работодателя.

кто и в какой срок должен платить — Контур.Эльба — СКБ Контур

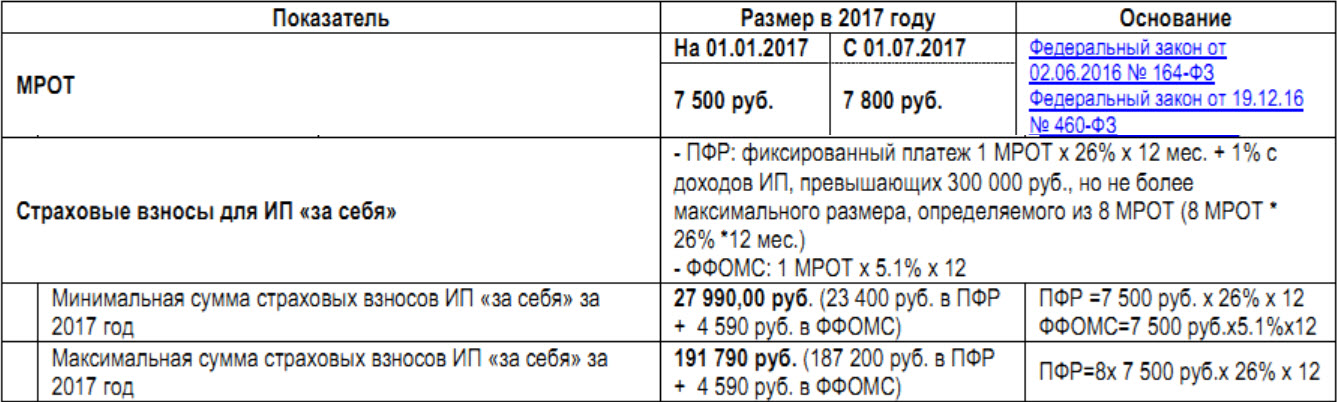

Страховые взносы ИП

Предприниматели без сотрудников платят страховые взносы за себя на обязательное пенсионное (ОПС) и медицинское страхование (ОМС). Сумма платежа состоит из двух частей: фиксированной и дополнительной:

Сумма платежа состоит из двух частей: фиксированной и дополнительной:

-

Фиксированная часть одинакова для всех ИП. В 2021 году их сумма равна 40 874 ₽. Из них 32 448 ₽ приходится на ОПС, а 8426 ₽ на ОМС.

-

Дополнительную часть платят предприниматели, у которых доход за год превысил 300 000 ₽. Они перечисляют 1 % с суммы превышения на ОПС.

Разберёмся, как это работает, на примере ИП Васильева, который за год заработал 950 000 ₽. Он заплатит 40 874 ₽ страховых взносов фиксированной части и (950 000 — 300 000) × 1% = 6500 ₽ — дополнительной. Итоговая сумма к оплате — 47 374 ₽.

Взносы ИП за себя нужно платить даже если ИП работает как сотрудник в организации. Работодатель заплатит взносы с его зарплаты, но они не относятся к бизнесу предпринимателя, поэтому взносы за себя ИП должен заплатить сам.

Крайний срок уплаты фиксированной части — 31 декабря текущего года, а дополнительной — 1 июля следующего. Но выгоднее платить частями каждый квартал, чтобы плавно уменьшать на них налог и не переплачивать.

Но выгоднее платить частями каждый квартал, чтобы плавно уменьшать на них налог и не переплачивать.

Кроме обязательных взносов на ОПС и ОМС предприниматели могут добровольно зарегистрироваться в ФСС и заплатить взносы. Это позволит ИП получать пособия по больничному листу и декретные выплаты, но только со следующего года после регистрации.

Взносы за сотрудников

Организации и предприниматели, которые наняли сотрудников, платят взносы с их зарплаты. За сотрудников по трудовому договору нужно заплатить:

- 22 % на обязательное пенсионное страхование (ОПС) в налоговую;

- 5,1 % на обязательное медицинское страхование (ОМС) в ФФОМС;

- 2,9 % на случай временной нетрудоспособности и в связи с материнством (ВНиМ) в ФСС;

- от 0,2 до 8,5 % на травматизм в ФСС — ставка зависит от степени опасности бизнеса.

Если сотрудник принят по договору подряда (ГПХ), то обязательными будут только взносы на ОПС и ОМС. Взносы на ВНиМ платят те работодатели, которые прописали этот пункт в договоре.

Взносы на ВНиМ платят те работодатели, которые прописали этот пункт в договоре.

Работодатели, бизнес которых принадлежит к малому или среднему, могут применять льготу по страховым взносам и платить меньше. О том, как рассчитать взносы по льготным ставкам, рассказали в статье «Как рассчитать сумму страховых взносов за сотрудников?».

Взносы за сотрудников платят ежемесячно — до 15 числа месяца, следующего за месяцем начисления выплат.

Эльба автоматически формирует платежки на уплату взносов. Пользуйтесь всеми возможностями Эльбы 30 дней бесплатно.

ПопробоватьКак не платить задолженность по налогам в пенсионный фонд?

Здравствуйте! Что касается уплате ЕНВД и предоставления Вами налоговых деклараций за периоды деятельности, даже, если Вы фактически ее не осуществляли, то ФНС России считает, что налогоплательщики ЕНВД сохраняют обязанность по представлению налоговых деклараций до момента снятия их с учета в качестве налогоплательщиков данного налога независимо от того, осуществляют ли они «вмененную» деятельность или нет (ПисьмоФНС России от 27. 08.2009 N ШС-22-3/669@). То есть представлять декларации по ЕНВД надо также и за те налоговые периоды, когда деятельность фактически не велась, например была приостановлена.

08.2009 N ШС-22-3/669@). То есть представлять декларации по ЕНВД надо также и за те налоговые периоды, когда деятельность фактически не велась, например была приостановлена.

Вместе с тем налоговики не требуют уплаты налога и допускают возможность представления «нулевых» деклараций по ЕНВД в случае отсутствия физических показателей базовой доходности по осуществляемой деятельности. Правомерность представления «нулевой» декларации при этом нужно подтвердить соответствующими документами.

Минфин России занимает более жесткую позицию. В отличие от налогового ведомства финансовое считает представление «нулевых» деклараций по ЕНВД неправомерным (см. Письма Минфина России от 22.09.2009 № 03-11-11/188, от 11.09.2009N 03-11-09/313, от 30.06.2009N 03-11-09/230). Финансисты рассуждают следующим образом: плательщик ЕНВД рассчитывает данный налог исходя из вмененного (то есть потенциально возможного), а не фактически полученного дохода от осуществления предпринимательской деятельности. Соответственно, его обязанность по уплате налога и подаче в налоговый орган декларации возникает независимо от факта получения дохода и осуществления предпринимательской деятельности или ее приостановления. Поэтому до снятия с учета налогоплательщик единого налога на вмененный доход обязан уплачивать данный налог независимо от длительности периода приостановления деятельности.

Заметим, что в таком ключе Минфин России рассуждал не всегда. В своих более ранних разъяснениях чиновники не считали «нулевые» декларации по ЕНВД незаконными (см. Письма от 24.04.2007 N 03-11-04/3/126, от 06.02.2007N 03-11-04/3/37, от 13.02.2006N 03-11-04/3/78).

В арбитражной практике по вопросу представления «нулевых» деклараций также отсутствует единая позиция. Некоторые арбитры согласны с налоговиками и указывают, что налогоплательщики обязаны подавать «нулевую» декларацию за налоговый период, в котором деятельность не велась (была приостановлена). Так считает, например, ФАС Уральского округа. В

Постановлении от 20.08.2008 N Ф09-5870/08-С3 суд указал, что при отсутствии у налогоплательщика дохода от деятельности, подпадающей под обложение ЕНВД (в связи с ремонтом, временным приостановлением деятельности, по личным обстоятельствам и прочим причинам), он не освобождается от обязанности своевременной подачи налоговой декларации. Несколько позднее с данными выводами согласился и ВАС РФ, оставив данное решение федеральных арбитров в силе (ОпределениеВАС РФ от 05.02.2009 N ВАС-16580/08). Аналогичные выводы изложены также вПостановленииФАС Западно-Сибирского округа от 07.07.2009 N Ф04-3930/2009(9867-А27-19).

Кроме того, позицию контролирующих органов косвенно подтверждают и положения

п. 7Информационного письма Президиума ВАС РФ от 17.03.2003 N 71 (применительно к НДС и налогу на прибыль), где говорится, что отсутствие у налогоплательщика по итогам конкретного налогового периода суммы налога к уплате само по себе не освобождает его от обязанности представления налоговой декларации.

Но имеются и примеры судебных решений иного характера. Например, ФАС Северо-Западного округа отметил, что если в определенный налоговый период организация или индивидуальный предприниматель не осуществляют предпринимательскую деятельность, облагаемую ЕНВД, то в этот период они не признаются плательщиками данного налога и не обязаны представлять в налоговые органы соответствующие налоговые декларации (см. Постановления ФАС Северо-Западного округа от 15.10.2008 N А42-1474/2008, от 27.02.2006N А66-13402/2005, от 26.04.2006N А05-17846/05-10).

Резюмируя все вышесказанное, отметим, что в случае приостановления деятельности, подлежащей налогообложению ЕНВД, налогоплательщик вправе действовать одним из следующих способов:

— следовать последним разъяснениям Минфина России и до момента снятия с учета в качестве плательщика ЕНВД платить налог и представлять налоговую декларацию;

— придерживаться позиции ФНС России: не платить налог, представляя при этом «нулевую» налоговую декларацию, соответствующие документы в случае отсутствия физических показателей базовой доходности по осуществляемой деятельности;

— не платить налог и не представлять налоговую декларацию. В этом случае налогоплательщику необходимо быть готовым отстаивать свою позицию в суде. При этом подтверждать отсутствие фактической деятельности можно расторжением договоров аренды, листками нетрудоспособности в виду болезни, т.п.

Что касается уплаты страховых взносов в ПФР, то согласно абз.2 п.3 ст.346.11 Кодексаустановлено, что налогоплательщики, применяющие упрощенную систему налогообложения, производят уплату страховых взносов на обязательное пенсионное страхование в соответствии с законодательством Российской Федерации.

Пунктом 1 ст.28 Федерального законаот 15.12.2001 N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» (далее — Федеральный закон N 167-ФЗ) (в ред. Федерального закона от 29.05.2002 N 57-ФЗ «О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и в отдельные законодательные акты Российской Федерации») предусмотрено, что страхователи, поименованные в пп.2 п.1 ст.6 ФедеральногозаконаN 167-ФЗ, с 1 января 2002 г. обязаны уплачивать страховые взносы в бюджет Пенсионного фонда Российской Федерации на обязательное пенсионное страхование в виде фиксированного платежа.

Федеральным закономN 167-ФЗ не предусмотрено освобождение индивидуальных предпринимателей от уплаты страховых взносов на обязательное пенсионное страхование в виде минимального размера фиксированного платежа в случае временного приостановления предпринимательской деятельности, отсутствия доходов от такой деятельности.

Только в случае прекращения профессиональной деятельности в соответствии с положениями действующего законодательства Российской Федерации у ИП прекращается обязанность по уплате страховых взносов на обязательное пенсионное страхование в виде фиксированного платежа.

Поэтому Вам, все же придется осуществить выплаты за прошедший период во внебюджетные фонды.

Индивидуальные предприниматели уплачивают соответствующие страховые взносы в Пенсионный фонд РФ и фонды обязательного медицинского страхования в размере, определяемом исходя из стоимости страхового года.

При расчете учитывается количество календарных месяцев в году, когда осуществлялась предпринимательская деятельность с момента регистрации в качестве индивидуального предпринимателя.

Никаких исключений не предусмотрено, то есть страховые взносы необходимо уплачивать в любом случае либо закрывать деятельность в качестве индивидуального предпринимателя.

Однако, дополнительно замечу, что до вступления в силу ЗаконаN 212-ФЗ суды в некоторых случаях признавали право коммерсантов не уплачивать страховые взносы, если у них не было возможности сняться с учета в качестве индивидуального предпринимателя. К таким случаям, в частности, относятся длительная болезнь (ПостановлениеФАС Северо-Кавказского округа от 08.07.2008 по делу N А63-6924/2007-С7-31), нахождение в местах лишения свободы (ПостановлениеФАС Северо-Западного округа от 16.11.2009 по делу N А05-4569/2009). Поэтому индивидуальные предприниматели, у которых имеются подобные обстоятельства, могут попытаться отстоять свою позицию в суде.

Вместе с тем, п.8 ст. 16 Федерального закона от 24.07.2009 N 212-ФЗ (ред. от 29.02.2012) «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» установил, что в случае прекращения физическим лицом деятельности в качестве индивидуального предпринимателя, прекращения либо приостановления статуса адвоката, прекращения полномочий нотариуса, занимающегося частной практикой, прекращения деятельности иных лиц, занимающихся в установленном законодательством Российской Федерации порядке частной практикой, уплата страховых взносов такими плательщиками страховых взносов производится не позднее 15 календарных дней с даты государственной регистрации прекращения (приостановления) их деятельности включительно.

Поэтому в Вашем случае, думаю, пытаться обойти уплату налогов в фонды страхования, вряд ли удастся, если только пробовать нарабатывать судебную практику по своему конкретному случаю. Желаю Вам всего доброго и успехов!

Пенсионный фонд будет платить пособия, которые начисляли в соцзащите — Российская газета

Пособия неработающим женщинам, родившим ребенка, а также компенсацию инвалидам за полис ОСАГО будет выплачивать Пенсионный фонд. Законопроект об этом разработан Минтрудом и проходит общественное обсуждение.

«Сейчас эти меры социальной поддержки оказываются регионами самостоятельно. Граждане обращаются за ними в органы соцзащиты населения. Однако в Пенсионном фонде их будет проще получить потому, что ведомство сможет предоставлять пособия проактивно. В некоторых случаях потребуется только заявление», — пояснили «Российской газете» в Минтруде.

В министерстве также обратили внимание, что речь в законопроекте идет именно о нетрудоустроенных россиянах. Потому что, например, работающим женщинам пособия, которые полагаются в связи с материнством, выплачивает Фонд социального страхования. Если женщина не работает и не состоит на бирже труда в качестве соискателя, то она тоже может получать некоторые из них. Например, теперь Пенсионный фонд ей будет платить единовременное пособие в связи с рождением ребенка (в этом году оно составляет 18886,32 рубля), а также минимальное ежемесячное пособие на малыша до достижения им возраста 1,5 лет (6752 рубля).

А граждане с инвалидностью, которые водят автомобиль, не в органах соцзащиты, а в Пенсионном фонде смогут получить теперь компенсацию за приобретенный полис ОСАГО. Государство им возвращает 50% от его стоимости.

Как отметил министр труда и социальной защиты Антон Котяков, социальная помощь в 2021 году должна стать адресной, комплексной и простой в получении, то есть предоставляться по принципам социального казначейства.

Между тем, Пенсионный фонд большинство мер поддержки уже предоставляет в упрощенном порядке. Так, автоматически после регистрации новорожденного ребенка в ЗАГСе оформляется материнский капитал. В прошлом году проактивно его получили около 609 тысяч семей. В числе примеров — и заочное установление инвалидности, предусмотренное временным порядком.

Как не потерять часть пенсии, если предприятие не платило за работника страховые взносы

Человек годами работает на предприятии, получает зарплату, другие выплаты и даже не подозревает, что предприятие не платит за него страховые взносы в Пенсионный фонд. Узнает об этом только при выходе на пенсию, когда управление фонда отказывается включить эти периоды работы в страховой стаж и не учитывает их, назначая пенсию. Таких случаев, к сожалению, немало. Однако опускать руки не стоит, считают юристы Херсонского Центра правовой информации и консультаций, у которых есть положительная практика решения подобных ситуаций. Права работника в случае возникновения проблемы разъясняет юрист Василий КАСЬЯНОВ.

Да, действительно сотрудники Управления пенсионного фонда отказываются зачислить в страховой стаж периоды работы, за которые уплачены страховые взносы и не учитывают их при назначении пенсии. Но, в соответствии с частью 1 статьи 6 Кодекса административного судопроизводства Украины, «каждый человек имеет право обратиться в административный суд, если считает, что решением, действием или бездействием субъекта властных полномочий нарушены его права, свободы или интересы».

Поэтому в случае отказа Управления пенсионного фонда причислить указанные периоды работы в страховой стаж, вы имеете право обратиться с иском в суд в порядке административного судопроизводства.

На сегодня сложилась очень позитивная для граждан судебная практика по этим вопросам.

Суды удовлетворяют иски и обязывают Управление пенсионного фонда Украины причислить истцам страховой стаж за периоды работы, за которые предприятием не уплачены страховые взносы, сделать перерасчет и выплату пенсии с даты ее назначения.

При принятии решений суды руководствуются следующим:

В соответствии с п.1 ст.24 Закона Украины «Об общеобязательном государственном пенсионном страховании» страховой стаж — период (срок), в течение которого лицо подлежит общеобязательному государственному пенсионному страхованию и за который ежемесячно уплачены страховые взносы в сумме не меньшей, чем минимальный страховой взнос.

Порядок исчисления и уплаты страховых взносов установлен в ст.20 Закона Украины «Об общеобязательном государственном пенсионном страховании», которым предусмотрено, что «страховые взносы исчисляются исключительно в денежной форме, в том числе с выплат (дохода), осуществляемых в натуральной форме.

Исчисление страховых взносов застрахованных лиц осуществляется страхователями на основании бухгалтерских и других документов, в соответствии с которыми производится начисление (исчисление), или которые подтверждают начисление (исчисление) заработной платы (дохода), денежного обеспечения, на которые в соответствии с настоящим Законом, начисляются страховые взносы.

Если страхователи несвоевременно или не в полном объеме уплачивают страховые взносы, к ним применяются финансовые санкции, предусмотренные настоящим Законом, а должностные лица, виновные в нарушении законодательства об уплате страховых взносов, несут дисциплинарную, административную, гражданско-правовую или уголовную ответственность в соответствии с законом. Страховые взносы подлежат уплате независимо от финансового состояния плательщика страховых взносов».

В соответствии со ст. 106 Закона Украины «Об общеобязательном государственном пенсионном страховании», ответственность за неуплату страховых взносов несет предприятие-страхователь, так как оно насчитывает страховые взносы с заработной платы застрахованного лица.

Следовательно, обязанность по уплате страховых взносов и ответственность за несвоевременную или не в полном объеме уплату страховых взносов законом возложена на страхователя.

Ссылки Управления пенсионного фонда на неуплату предприятиями за работников страховых взносов как на основание для отказа в зачислении в страховой стаж периода их работы на предприятии суд считает безосновательными, поскольку в соответствии со статьей 106 Закона Украины «Об общеобязательном государственном пенсионном страховании» ответственность за неуплату страховых взносов несет предприятие-страхователь, так как оно насчитывает страховые взносы с заработной платы застрахованного лица.

Обращайтесь – вам помогут!

В течение 2014 года Херсонским ЦПИКом было оформлено 14 исковых заявлений по аналогичным спорам. Из них в настоящее время удовлетворено 11 исковых заявлений. Другие дела находятся на рассмотрении в судах.

Поэтому, если у вас возникла подобная ситуация, вы столкнулись с нарушением ваших прав и нуждаетесь бесплатной правовой помощи, обращайтесь:

г. Херсон, Приднепровский спуск 1, оф.8,

Запись на прием по телефонам в Херсоне: (0552) 34-44-26 и (066) 100-81-91.

Взгляды, отраженные в этом материале, принадлежат его авторам и могут не совпадать с мнением Международного фонда «Возрождение».

Взносы в ПФР по доптарифу за работников, которые трудятся в особых условиях, от режима занятости не зависят

По мнению одного из экспертов, определение Конституционного Суда окончательно закрепило хоть и в достаточной степени формальный, но прагматичный и экономически обоснованный подход судов к спорной проблеме, направленный, в первую очередь, на пополнение бюджета ПФР. Другой полагает, что в данном деле КС сделал выбор между «коллективными» и «индивидуальными» интересами в пользу первых и определение может негативно сказаться на судебной практике по аналогичным спорам. Третий считает, что позиция Суда понятна: государство, «обжегшись» на повышении пенсионного возраста, не готово больше уменьшать пенсионные платежи, включая доптарифы страховых взносов в отношении работников, занятых на работах с особыми условиями труда.

Конституционный Суд РФ опубликовал Определение от 24 декабря 2020 г. № 2890-О, в котором указал, что обязанность по уплате страховых взносов по дополнительному тарифу распространяется на всех работодателей, чьи сотрудники заняты на работах с особыми условиями труда, независимо от режима занятости (полной или частичной).

Работодатель счел, что у него отсутствовали основания для исчисления в отношении работника страховых взносов по доптарифу

Территориальное управление ПФР вынесло решение о привлечении ООО «Торговый дом “Аврора”» к ответственности за неуплату в 2015 г. страховых взносов по доптарифу в отношении Л., работающего электрогазосварщиком и по совместительству слесарем МСР. Обществу была доначислена недоимка до дополнительному тарифу, и начислены пени.

Общество, полагая, что у него как работодателя отсутствовали основания для исчисления страховых взносов по доптарифу, поскольку Л., занятый на вредном производстве (как сварщик) менее 80% рабочего времени, не обладал правом на досрочное назначение трудовой (с 1 января 2015 г. – страховой) пенсии по старости, обжаловало решение в арбитражный суд.

Решением суда, которое впоследствии было поддержано апелляцией и кассацией, обществу было отказано в удовлетворении исковых требований со ссылкой на определения Верховного Суда РФ от 1 ноября 2018 г. № 310-КГ18-10562 и от 19 декабря 2018 г. № 310-КГ18-13800.

В жалобе в Конституционный Суд общество указало, что оспариваемые нормы (ч. 2 ст. 58.3 Закона о страховых взносах, а также абз. 7, 9, 10 ст. 3 и п. 2 ст. 33.2 Закона об обязательном пенсионном страховании и ст. 6 Закона об индивидуальном (персонифицированном) учете в системе ОПС), предусматривающие необходимость уплаты страховых взносов по доптарифу за работников, занятых на работе с вредными условиями труда неполное рабочее время, и тем самым – введение тарифа взносов, не эквивалентного страховому обеспечению в системе ОПС, не учитывают конституционные принципы справедливости и равенства, не имеют экономического обоснования и не соответствуют социально-правовой природе страховых взносов.

КС напомнил специфику взносов на ОПС

Рассмотрев материалы жалобы, КС не нашел оснований для ее принятия к рассмотрению. При этом Суд напомнил, что, в отличие от налогов, страховые взносы имеют правовую специфику. Так, для страхователей-работодателей они являются обязательной составной частью расходов по найму рабочей силы, а для застрахованных лиц – материальной гарантией пенсионного обеспечения в случаях лишения возможности иметь заработок (доход) или его утраты в силу возраста, состояния здоровья и т.д. При этом уплатой страховых взносов обеспечиваются не только частные интересы застрахованных, но и публичные интересы, связанные с реализацией принципа социальной солидарности поколений (постановления от 24 февраля 1998 г. № 7-П; от 10 июля 2007 г. № 9-П; от 30 ноября 2016 г. № 27-П и др.).

Читайте также

Подарок от Конституционного Суда РФ

Его получили предприниматели, которые отныне не должны платить несоразмерно большие страховые взносы

05 Декабря 2016

Это гарантируется, отметил КС, структурой тарифа взносов на ОПС, который с 1 января 2012 г. включает солидарную и индивидуальную части, из которых только последняя предназначена для персонифицированного формирования пенсионных прав застрахованного лица и подлежит учету в общей и специальной частях его индивидуального лицевого счета. Взносы в составе солидарной части тарифа предназначены для формирования денежных средств на осуществление в том числе фиксированной выплаты к страховой пенсии (до 1 января 2015 г. – фиксированного базового размера страховой части пенсии по старости, по инвалидности и по потере кормильца), устанавливаемой в твердой сумме безотносительно к размеру уплаченных за застрахованного взносов (абз. 9 ст. 3 Закона об ОПС). Соответственно, они не учитываются в общей части индивидуального лицевого счета застрахованного лица (подп. 13 и 15 п. 2 ст. 6 Закона об индивидуальном (персонифицированном) учете в системе ОПС).

Кроме того, согласно ст. 58.3 Закона о страховых взносах (с 1 января 2017 г. – ст. 428 НК РФ), а также ст. 33.2 Закона об ОПС работодатели, чьи сотрудники трудятся в особых условиях (выполнение работ сопряжено с неблагоприятным воздействием различного рода факторов, повышенными психофизиологическими нагрузками, обусловленными спецификой и характером труда, в частности – тяжелыми условиями), с 1 января 2013 г. обязаны платить страховые взносы по доптарифам с учетом их поэтапного повышения в 2014 и 2015 гг.

Данные законоположения, подчеркивается в определении, не содержат исключений относительно начисления взносов по доптарифу в отношении работников, занятых на работах с особыми условиями труда, в зависимости от режима занятости (полной или частичной). Обязанность по уплате взносов по доптарифу распространяется на всех работодателей, чьи работники трудятся в особых условиях.

При этом, подчеркнул КС, для таких работодателей законодательством предусмотрена возможность применения взамен установленных ч. 1 и 2 ст. 58.3 Закона о взносах (с 1 января 2017 г. – п. 1 и 2 ст. 428 НК) доптарифов взносов в ПФР на финансирование страховой пенсии, доптарифов (в том числе нулевого тарифа), дифференцированных в зависимости от установленного по результатам специальной оценки условий труда, а также класса условий труда (ч. 2.1 ст. 58.3 Закона о взносах; с 1 января 2017 г. – п. 3 ст. 428 НК).

Данное правило, напомнил Конституционный Суд, было введено параллельно с принятием Федерального закона от 28 декабря 2013 г. № 426-ФЗ «О специальной оценке условий труда», основной целью которого является унификация процедуры оценки условий труда на рабочих местах как единого способа реализации установленного пенсионным законодательством механизма освобождения работодателей от уплаты взносов в ПФР и механизма предоставления предусмотренных законодательством гарантий и компенсаций одновременно с формированием мер экономического стимулирования работодателей к улучшению условий и охраны труда.

В определении также отмечается, что в соответствии со ст. 33.2 Закона об ОПС доптариф составляет солидарную часть тарифа страховых взносов. Из положений ст. 6 Закона об индивидуальном (персонифицированном) учете в системе ОПС также следует, что доптариф не зачисляется на индивидуальные лицевые счета застрахованных лиц, занятых на соответствующих работах. При этом абз. 2 п. 2 ст. 17 Закона об ОПС, определяющей порядок формирования бюджета ПФР, предусматривает, что трансферт на ОПС определяется в том числе с учетом досрочного назначения страховых пенсий лицам, указанным в ст. 30–32 Закона о страховых пенсиях (уменьшенных на сумму доходов от доптарифов взносов, уплачиваемых в соответствии со ст. 33.2 Закона об ОПС). Это, подчеркнул Конституционный Суд, означает, что взносы по доптарифам, уплаченные в отношении работников, занятых на работах с особыми условиями труда, предназначены для создания финансового источника для выплаты пенсий всем работникам соответствующей категории.

«Данное регулирование, с одной стороны, призвано обеспечить реализацию права на пенсионное обеспечение граждан, занятых на работах с особыми условиями труда, с учетом объективно существующих вредных и (или) опасных факторов производственной среды и трудового процесса, а с другой – публичные интересы, состоящие в необходимости улучшения условий и охраны труда в целях защиты жизни и здоровья граждан, и в реализации принципов всеобщности, справедливости и солидарности 8 поколений, имея в виду, что все работодатели, использующие труд работников, занятых на работах с особыми условиями труда, в режиме как полной, так и частичной занятости, объективно составляют одну категорию, а потому оно не может рассматриваться как нарушающее конституционные принципы справедливости и равенства и как не имеющее экономического обоснования. Следовательно, оспариваемые законоположения в системе действующего правового регулирования не могут расцениваться как нарушающие конституционные права заявителя», – резюмируется в документе.

Что касается довода заявителя о несоответствии оспариваемого регулирования правовым позициям КС, изложенным в Постановлении от 23 декабря 1999 г. № 18-П, то, как указал Суд, в данном постановлении рассматривался вопрос о тарифах страховых взносов в ПФР для самозанятых граждан – индивидуальных предпринимателей, занимающихся частной практикой нотариусов, глав КФХ, а также адвокатов, имеющих статус как плательщиков страховых взносов, так и получателей страхового обеспечения, а заявитель к данной категории не относится.

Эксперты оценили выводы КС

Комментируя «АГ» определение, партнер практики «Страхование» АБ КИАП Дмитрий Шнайдман отметил, что выводы КС окончательно закрепили правоприменительную практику, которая сложилась по вопросу правомерности исчисления и уплаты работодателем дополнительных тарифов страховых взносов в отношении любых выплат в пользу работников, занятых на видах работ с особыми условиями труда, перечень которых закреплен соответствующими нормативными актами.

Основным предметом разногласий в спорах между ПФР и юрлицами по данному вопросу, заметил эксперт, являлась обязанность уплаты указанных тарифов в случае, когда работник был занят на соответствующих работах менее 80% рабочего времени. «Поскольку в данном случае работник не обладает правом на включение соответствующих периодов работы в стаж, дающий право на досрочное назначение трудовой пенсии по старости, работодатели полагали, что у них отсутствует обязанность для начисления и уплаты взносов по доптарифам с выплат, произведенных этим работникам», – пояснил он.

До 2018 г., добавил Дмитрий Шнайдман, такие споры в основном разрешались в пользу работодателей, поскольку суды соглашались с позицией о том, что если у конкретного работника в силу его неполной занятости на работах с особыми условиями нет права на досрочную пенсию, то и работодатель не обязан финансировать дополнительными страховыми тарифами ее досрочный характер в отношении данного работника.

«Ситуация изменилась с принятием Экономколлегией ВС определений от 1 ноября 2018 г. № 310-КГ18-10562 и от 19 декабря 2018 г. № 310-КГ18-13800, – отметил он. – Именно указанные судебные акты изменили правоприменительную практику в отношении данного вопроса, определив подход, в соответствии с которым базовым условием, при котором страховые взносы следует уплачивать по доптарифам, является занятость работников на соответствующих видах работ с особыми условиями труда, независимо от режима занятости (полной или частичной)». По мнению судов, пояснил Дмитрий Шнайдман, именно такой подход соответствует сущности обязательного соцстрахования, включая пенсионное, поскольку уплатой страховых взносов обеспечиваются не только частные интересы застрахованных, но и публичные интересы, связанные с реализацией принципа социальной солидарности поколений, закрепленного в том числе Конституцией РФ.

В качестве правового обоснования применения указанного подхода, пояснил эксперт, определено, что законодательство не содержит исключений относительно начисления страховых взносов по доптарифу в отношении выплат работникам, занятым на видах работ с особыми условиями меньше 80% рабочего времени. Кроме того, в силу ст. 6 Закона об индивидуальном (персонифицированном) учете в системе ОПС следует, что доптариф, составляя солидарную часть страхового взноса, не зачисляется на индивидуальные лицевые счета застрахованных, занятых на упомянутых видах работ. «Поэтому доптариф, уплачиваемый организациями в целях обеспечения права работника на получение досрочной страховой пенсии по старости, имеет иное целевое назначение – обеспечение выплаты досрочных страховых пенсий в государственном масштабе», – подчеркнул Дмитрий Шнайдман.

Таким образом, заключил эксперт, определение не изменило, а окончательно закрепило хоть и в достаточной степени формальный, но прагматичный и экономически обоснованный подход судов к спорной проблеме, направленный, в первую очередь, на пополнение бюджета ПФР.

По мнению адвоката АП Тульской области Дмитрия Анищенко, в данном деле КС сделал выбор между «коллективными» и «индивидуальными» интересами в пользу первых. «Как неоднократно указывал Верховный Суд (определения от 19 декабря 2018 г. № 310-КГ18-13800; от 7 сентября 2018 г. № 309-КГ18-5069; от 1 ноября 2018 г. № 310-КГ18-10562 и от 16 июля г. 2018 № 309-КГ18-5069), особенностью страховых взносов, уплачиваемых по доптарифам, является их “солидарный” характер: из положений ст. 6 Закона об индивидуальном (персонифицированном) учете в системе ОПС следует, что дополнительный тариф, составляя солидарную часть страхового взноса, не зачисляется на индивидуальные лицевые счета застрахованных лиц, занятых на вредных видах работ», – отметил он.

Именно на этом факте, пояснил эксперт, выстроил свою позицию Конституционный Суд в рассматриваемом определении: не так важно, получит ли конкретный работник право на досрочную пенсию, – главное, что будет создан «источник» для ее финансирования для других работников, занятых на вредном производстве, чье право на досрочную пенсию однозначно и не оспаривается (эта логика изложена на стр. 7–8 определения).

Как считает эксперт, данное определение может негативно сказаться на судебной практике по аналогичным спорам. «На сегодняшний день суды в основном придерживаются позиции о том, что право на назначение досрочной пенсии должно корреспондировать обязанности страхователя уплачивать взносы по доптарифу. То есть если отдельные периоды трудовой деятельности застрахованного лица не подлежат включению в расчет трудового стажа для назначения досрочной пенсии, то и взносы по доптарифу за эти периоды уплачиваться не должны (постановления АС Северо-Западного округа от 23 июля 2020 г. № Ф07-7298/2020 по делу № А13-21007/2019; АС Центрального округа от 14 марта 2018 г. № Ф10-60/2018 по делу № А14-3052/2017 и от 11 октября 2017 г. № Ф10-3959/2017 по делу № А14-15419/2016)», – пояснил он.

Таким образом, по мнению Дмитрия Анищенко, КС отринул данный принцип, указав, что обязанность работодателя уплачивать взносы по доптарифам не должна ставиться в зависимость от права конкретного застрахованного лица на досрочную пенсию, поскольку «бенефициаром» таких страховых взносов является не конкретный человек, а «неопределенная группа работников», занятых на вредном производстве.

Старший партнер, руководитель группы практик юридической фирмы INTELLECT Роман Речкин считает, что позиция КС в данном случае понятна: государство, сильно «обжегшись» на повышении пенсионного возраста, не готово больше никаким образом уменьшать пенсионные платежи, включая дополнительные тарифы страховых взносов в отношении работников, занятых на работах с особыми условиями труда.

«Вопрос, который на самом деле возник в данном деле, гораздо более “неудобен” для государства: в чем социально-экономический смысл доптарифа страховых взносов на работников с вредными условиями труда, если эти деньги, уплаченные работодателем, на индивидуальные лицевые счета застрахованных лиц, занятых на соответствующих работах, не зачисляются? – пояснил он. – То есть денежные средства, уплаченные в рамках доптарифа страховых взносов на конкретного работника с вредными условиями труда, размер пенсии этого работника не увеличивают, а учитываются “в составе солидарной части тарифа” и могут быть потрачены ПФР не на выплату пенсии конкретному работнику, занятому на работах с вредными условиями труда».

Этот в целом частный вопрос, добавил Роман Речкин, вытекает из общего вопроса о построении российской пенсионной системы, которая в принципе не основана на каких-то разумных социально-экономических принципах: размер пенсии конкретного лица определяется на основании произвольного расчета и реально не зависит ни от продолжительности работы, ни от размера взносов, перечисленных работодателем. «Более того, государство регулярно и в одностороннем порядке меняет правила начисления пенсий – например, “замораживая” накопительную часть, что означает искусственное занижение размера пенсии для всех лиц, так как “замороженная” часть попросту не учитывается в расчете платежей, эту самую пенсию формирующих», – заключил он.

Как работают пенсионные фонды?

В течение нескольких лет традиционные пенсионные планы, также известные как пенсионные фонды, постепенно исчезают из частного сектора. Сегодня государственные служащие, такие как государственные служащие, представляют собой самую большую группу с активными и растущими пенсионными фондами. В этой статье объясняется, как работают остальные традиционные пенсионные планы.

Ключевые выводы

- Традиционные пенсионные планы с установленными выплатами исчезают из пенсионного ландшафта, особенно среди частных работодателей, но многие все еще существуют.

- Пенсионные планы финансируются за счет взносов работодателей, а иногда и сотрудников.

- Пенсионные планы государственных служащих, как правило, более щедры, чем планы частных работодателей.

- Частные пенсионные планы подлежат федеральному регулированию и имеют право на покрытие Корпорацией Pension Benefit Guaranty Corporation.

Как работают пенсионные фонды

Самый распространенный тип традиционной пенсии — это план с установленными выплатами. После выхода на пенсию сотрудники получают ежемесячные выплаты по плану, основанные на процентном соотношении их средней заработной платы за последние несколько лет работы.Формула также учитывает, сколько лет они проработали в этой компании. Работодатели, а иногда и сотрудники вносят свой вклад в финансирование этих льгот.

Например, пенсионный план может выплачивать 1% за каждый год работы сотрудника, умноженный на его среднюю зарплату за последние пять лет работы. Таким образом, сотрудник, проработавший в этой компании 35 лет и получивший в среднем 50 000 долларов за последний год, будет получать 17 500 долларов в год.

Частные пенсионные планы, предлагаемые корпорациями или другими работодателями, редко имеют эскалатор стоимости жизни для корректировки с учетом инфляции, поэтому выплачиваемые ими пособия могут уменьшаться в покупательной способности с годами.

Пенсионные планы государственных служащих, как правило, более щедры, чем частные. Например, крупнейший в стране пенсионный план Калифорнийская пенсионная система государственных служащих (CalPERS) во многих случаях выплачивает 2% в год. В этом случае сотрудник со стажем работы 35 лет и средней зарплатой 50 000 долларов может получать 35 000 долларов в год.

Кроме того, в государственных пенсионных планах обычно есть эскалатор стоимости жизни.

Как регулируются и застраховываются пенсионные планы

Существует два основных типа частных пенсионных планов: планы для одного работодателя и планы для нескольких работодателей.К последним обычно относятся члены профсоюзов, которые могут работать на нескольких работодателей.

Оба типа частных планов подпадают под действие Закона о гарантированном пенсионном доходе сотрудников (ERISA) 1974 года. Он был направлен на обеспечение более прочной финансовой основы пенсий, а также учредил Корпорацию гарантирования пенсионных пособий (PBGC).

PBGC действует как фонд пенсионного страхования: работодатели выплачивают PBGC ежегодную премию за каждого участника, а PBGC гарантирует, что сотрудники получат пенсионные и другие выплаты, если работодатель прекратит деятельность или решит прекратить его пенсионный план.

PBGC не обязательно будет платить полную сумму, которую пенсионеры получили бы, если бы их планы продолжали действовать. Вместо этого он платит до определенных максимумов, которые могут меняться из года в год.

В 2021 году максимальная сумма, гарантированная 65-летнему пенсионеру по плану с одним работодателем, который получает пособие в виде постоянной пожизненной ренты, составит 6034,09 доллара в месяц. Льготы по плану для нескольких сотрудников рассчитываются по-другому, например, с гарантией до 12 780 долларов в год для человека с 30-летним стажем работы.

ERISA не распространяется на государственные пенсионные фонды, которые вместо этого следуют правилам, установленным правительствами штатов, а иногда и конституциями штатов. PBGC также не страхует государственные планы. В большинстве штатов налогоплательщики несут ответственность за получение счета, если план государственных служащих не может выполнить свои обязательства.

Как пенсионные фонды вкладывают свои деньги

ERISA не требует конкретных вложений пенсионного плана. Однако ERISA требует, чтобы спонсоры плана действовали в качестве доверенных лиц.Это означает, что они должны ставить интересы своих клиентов (будущих пенсионеров) выше своих собственных.

По закону, инвестиции, которые они делают, должны быть разумными и диверсифицированными таким образом, чтобы предотвратить значительные убытки.

Традиционная инвестиционная стратегия пенсионного фонда заключается в разделении его активов между облигациями, акциями и коммерческой недвижимостью. Многие пенсионные фонды отказались от активного управления портфелем акций и теперь инвестируют только в индексные фонды.

Возникает тенденция вкладывать деньги в альтернативные инвестиции в поисках более высокой доходности и большего разнообразия.Эти инвестиции включают в себя частный капитал, хедж-фонды, сырьевые товары, деривативы и высокодоходные облигации.

Важно

Закон об американском плане спасения от 2021 года включает положения, призванные помочь PBGC укрепить финансово неблагополучные планы работы с несколькими работодателями до 2051 года.

Состояние пенсионных фондов сегодня

Некоторые пенсионные фонды сегодня находятся в хорошей форме, а многие другие — нет. Для частных пенсионных планов эти цифры отражены в финансовых обязательствах, взятых на себя их страховщиком, PBGC.

В конце 2020 финансового года PBGC имела чистый дефицит в размере 48,2 миллиарда долларов. Это состояло из профицита в 15,5 млрд долларов по программе с одним работодателем и дефицита в 63,7 млрд долларов по программе с участием нескольких работодателей.

Исследовательская служба Конгресса сообщила, что «PBGC прогнозирует, что финансовое положение программы с одним работодателем, вероятно, продолжит улучшаться, но ожидается, что финансовое положение программы с несколькими работодателями значительно ухудшится в течение следующих 10 лет.»

Однако эта оценка была написана до принятия Закона об американском плане спасения от 2021 года в марте 2021 года. Он включает положения, призванные помочь PBGC укрепить планы работы с несколькими работодателями. Планы, которые сталкиваются с серьезными финансовыми проблемами, имеют право подать заявление на получение специальной помощи в виде единовременной выплаты, рассчитанной для покрытия обязательств плана до 2051 года. Деньги для финансирования этой программы должны поступать не от страховых взносов. общие налоговые поступления Казначейства США.

Государственные и местные пенсионные планы также представляют неоднозначную картину. В то время как несколько государственных планов имеют 100% финансирования, необходимого для выплаты предполагаемых будущих пособий, большинство из них имеют значительно меньше. Институт Equable недавно предсказал, что «средний коэффициент финансирования снизится с 72,9% в 2019 году до 69,4% в 2020 году», объяснив это снижение «рыночными потерями, вызванными пандемией COVID-19».

единовременно или ежемесячная пенсия?

Ключевые выносы

Получение единовременной или ежемесячной выплаты зависит от:

- Ваш пенсионный доход и основные расходы

- Средняя продолжительность жизни

- Планы передачи имущества

Столкнувшись с растущими пенсионными расходами и большей нестабильностью, компании все чаще предлагают своим нынешним и бывшим сотрудникам критически важный выбор: получить единовременную выплату сейчас или оставить свой пенсионный план.

«Компании предлагают эти выкупы как способ уменьшить размер будущих пенсионных обязательств, что в конечном итоге снижает влияние пенсионного плана на финансовые показатели компании», — говорит Джон Бек, старший вице-президент по консалтингу по выплатам в Fidelity Investments. «С точки зрения сотрудника, решение сводится к компромиссу между потоком доходов и кучей денег, которые доступны ему или ей сегодня».

Выкуп пенсии может быть предложен любому нынешнему или бывшему сотруднику фирмы.У вас может быть личная выгода от бывшего работодателя, или ваша нынешняя компания может предлагать вам единовременный выкуп пенсии задолго до вашего выхода на пенсию.

В любом случае, вот как обычно работает предложение о единовременной выплате пенсии: ваш работодатель выдает уведомление о том, что к определенной дате соответствующие сотрудники должны решить, обменивать ли ежемесячное пособие в будущем на единовременное единовременное пособие. сумма платежа. Если вы выберете единовременную выплату, вы или соответствующий план, отвечающий критериям налогообложения, такой как IRA, скорее всего, получите чек или пролонгацию IRA из пенсионного фонда компании на эту сумму и пенсионные обязательства (или установленные выплаты) компании перед вами. закончится.В качестве альтернативы, если вы решите сохранить свои ежемесячные пособия, ничего не изменится, за исключением того, что возможность получения единовременной выплаты может быть удалена по истечении периода действия предложения.

Процесс относительно прост, но решение о том, какой вариант выбрать, может быть сложным. Вот некоторые рекомендации для каждого варианта:

Ведение ежемесячного платежа

Пенсионные планы обычно предусматривают выплату установленной суммы каждый месяц с даты выхода на пенсию до конца вашей жизни («аннуитет»).Вы также можете получать пожизненные выплаты, которые продолжаются вашему супругу после вашей смерти. 1

Однако у этих ежемесячных платежей есть недостатки:

- Если вы больше не работаете в компании, сделавшей предложение, размер вашего пособия обычно не увеличивается с настоящего момента до даты вашего выхода на пенсию. Более того, как только вы начнете получать пожизненную аннуитетную выплату, сумма вашего платежа обычно не будет защищена от инфляции. В результате ваши ежемесячные пособия, вероятно, со временем потеряют покупательную способность.Годовой уровень инфляции в 3%, средний с 1926 года, сократит размер вашего пособия вдвое через 24 года.

- Использование пенсионного пособия в качестве пожизненного аннуитета означает, что ваша способность получать выплаты частично зависит от способности вашей компании их производить. Если ваша компания сохраняет пенсию и не может производить выплаты, федеральное агентство под названием Pension Benefit Guaranty Corporation (PBGC) выплатит часть пенсии в пределах установленного законом лимита. Максимальный выигрыш, гарантированный PBGC в 2020 году, составляет 5 812 долларов США.50 в месяц (постоянная рента) для большинства людей, выходящих на пенсию в возрасте 65 лет. Ежемесячная гарантия ниже для пенсионеров до 65 лет и старше для тех, кто выходит на пенсию после 65 лет. Если ответственность за ваши выплаты переходит к страховой компании, она будет страховая компания, а не пенсионный план, который отвечает за ваши гарантии. 2

Некоторые работодатели также рассматривают возможность покупки аннуитетов для тех, кто не выбирает единовременное предложение. В этом случае ваши льготы не изменятся, за исключением того, что название страховой компании будет указано на чеках, которые вы получите при выходе на пенсию, а гарантированный доход будет предоставлен страховой компанией. 3 (Как и в случае с единовременными выплатами, компании, передающие аннуитеты страховой компании, могут исключить пенсионные обязательства из своих бухгалтерских книг.)

Получение единовременной выплаты

Единовременный платеж может показаться привлекательным. Вы отказываетесь от права на получение будущих ежемесячных выплат в обмен на выплату наличных сейчас — обычно это актуарная чистая приведенная стоимость вашего пособия в возрасте 65 лет, дисконтированная до сегодняшнего дня.Получение денег вперед дает вам гибкость. Вы можете инвестировать его самостоятельно, и если у вас остались активы на момент вашей смерти, вы можете оставить их своим наследникам.

Однако следует учитывать следующие факторы предосторожности:

- Вы несете ответственность за то, чтобы средства хватало на весь период выхода на пенсию.

- Ваши инвестиции могут быть подвержены колебаниям на рынке, которые могут увеличить или уменьшить стоимость ваших активов и доход, который вы можете получить от них.

- Размер единовременной выплаты обратно пропорционален процентным ставкам — как правило, по мере роста процентных ставок значения единовременной выплаты будут уменьшаться.

- Если вы не переводите выручку напрямую в IRA или план, соответствующий требованиям работодателя, например 401 (k) или 403 (b), распределение будет облагаться налогом как обычный доход и может подтолкнуть вас к более высокой налоговой категории. Если вы возьмете распределение до возраста 59½ лет, вы также можете получить 10% штраф за досрочное снятие средств.

- Вы можете использовать часть или всю единовременную выплату для покупки аннуитета — обычно немедленного аннуитета — который может обеспечить ежемесячный поток дохода, а также защиту от инфляции или другие дополнительные функции, встроенные в стоимость.Но как индивидуальный покупатель, возможно, вы не сможете заключить со страховой компанией такую выгодную сделку, как выгода, которую вы получили бы, получая аннуитет пенсионного плана, поэтому аннуитет может или не может повторять ежемесячные пенсионные выплаты, которые вы бы получали получено от вашего работодателя. Вам также необходимо тщательно выбрать поставщика аннуитета, уделяя особое внимание кредитному рейтингу компании, и убедиться, что вы прочитали и поняли условия аннуитета.

Сделайте свой выбор

Что лучше: единовременная выплата или сохранение пенсии, зависит от ваших личных обстоятельств.Вам нужно будет оценить ряд факторов, в том числе упомянутые выше и следующие:

- Ваш пенсионный доход и основные расходы. Гарантированный доход, такой как социальное обеспечение, пенсия и фиксированные аннуитеты, просто означает то, на что вы можете рассчитывать каждый месяц или год, и это не зависит от рыночной и инвестиционной доходности. Если ваш гарантированный пенсионный доход (включая доход от пенсионного плана) и ваши основные расходы (такие как питание, жилье и медицинское страхование) примерно равны, лучшим вариантом может быть сохранение ежемесячных выплат, поскольку они играют решающую роль. в удовлетворении ваших основных потребностей в пенсионном доходе.Если ваш гарантированный доход превышает ваши основные расходы, вы можете подумать о единовременной выплате. Вы можете использовать его часть для покрытия своих ежемесячных расходов, а остальное инвестировать для роста.

Эти сравнения могут быть относительно простыми, если вы уже на пенсии, но составить точную картину ваших пенсионных доходов и расходов может быть сложно, если вы все еще работаете. Остерегайтесь соблазна использовать единовременную выплату для погашения задолженности по кредитной карте или покрытия других текущих расходов — и не только из-за большого налогового счета, с которым вы, вероятно, столкнетесь.«Паушальные выплаты поступают из денежного пула, предназначенного специально для выхода на пенсию», — объясняет Бек. «Доступ к этим фондам по другой причине ставит под угрозу качество вашей пенсии».

- Долговечность. И ваша ежемесячная выплата пособия, и единовременная сумма были рассчитаны с использованием актуарных расчетов с учетом вашего текущего возраста, таблиц смертности и процентных ставок, установленных IRS. Но эти оценки не принимают во внимание вашу личную историю здоровья или продолжительность жизни ваших родителей, бабушек и дедушек, братьев и сестер.Если вы ожидаете, что продолжительность жизни будет выше среднего, вам может потребоваться предсказуемость регулярных выплат. Наличие потока платежей, который гарантированно продлится всю жизнь, может быть утешительным. Однако, если вы ожидаете, что продолжительность жизни будет короче средней по личным причинам, например, по семейному медицинскому анамнезу, единовременная выплата может быть более выгодной.

- Планы передачи имущества. После того, как вы подумали о пенсионных доходах и расходах и спланировали адекватную подушку для защиты от инфляции, долголетия и инвестиционных рисков, уместно принять во внимание планы передачи богатства.С пенсионными планами у вас часто нет возможности передать пособие детям или внукам. Проконсультируйтесь с поверенным по имущественному планированию.

Движение вперед

Выкуп пенсии следует оценивать в контексте вашей общей пенсионной картины. Если вам предложат этот вариант, проконсультируйтесь с экспертом, который сможет дать вам объективный совет по поводу вашего выбора.Наконец, имейте в виду, что все больше корпораций продолжают рассматривать возможность выполнения своих пенсионных обязательств, поэтому рекомендуется поддерживать связь со старыми работодателями. «Если вы оставили пенсию у бывшего работодателя, в ближайшие годы вам, скорее всего, предложат единовременную выплату», — говорит Бек. «Держите администратора вашего бывшего работодателя в курсе вашего текущего адреса, потому что вы можете упустить эту возможность, если ваш работодатель не сможет вас найти».

Следующие шаги

- Прежде всего, убедитесь, что вы знаете, есть ли у вас пенсионное пособие у вашего нынешнего или бывшего работодателя, и постоянно обновляйте свою контактную информацию в этих компаниях.Вы не можете даже рассматривать предложение, если не знаете, что оно существует.

- Получите исчерпывающее представление о своем пенсионном плане в нашем Центре планирования и руководства и изучите изменения, которые могут помочь вам лучше подготовиться.

- Если вы решите брать единовременную выплату вместо ежемесячных пенсионных выплат, вы можете рассмотреть возможность перехода на IRA. Прямой перенос с плана вашего работодателя на вашего поставщика IRA (попечителя на попечителя) не будет подлежать немедленному налогообложению и может быть лучшим способом сохранить отсроченный налог на эти деньги.Вам следует проконсультироваться со своим налоговым консультантом.

Если вы все же получили предложение о единовременной выплате, обсудите его с доверенным финансовым консультантом. Обстоятельства у всех разные. То, что подходит вашему другу, соседу, коллеге или родственнику, может не подходить вам.

Следующие шаги для рассмотрения

Ролловер IRAДайте вашим деньгам шанс и дальше расти без налогов.

Подумываете о том, чтобы уволиться со своей пенсионной системы на рабочем месте?

Когда денег мало или появляется неожиданный счет, выплата пенсии может показаться роскошью, и зачастую это первое, что нужно урезать.Но прежде чем отправиться — вот несколько вещей, о которых стоит подумать.

Почему я должен платить пенсию?

Если вы работаете, вы автоматически включаетесь в систему пенсионного обеспечения по месту работы. Выплата пенсии сейчас, когда вы работаете, означает, что вы можете получать доход, когда вы не работаете. Это так просто. Чем раньше вы начнете, тем дольше ваши сбережения успеют расти и тем больше вы накопите.

Ваш работодатель также должен вносить средства в вашу схему, поэтому увольнение — это как отказ от части вашей заработной платы.

Существует минимальная сумма, которую работодатели должны платить по закону, но многие платят больше. Узнайте, сколько именно работодатель платит в вашу пенсионную схему, прежде чем отказываться от нее.

Вы также можете получить налоговую скидку на свои пенсионные взносы. Это означает, что вы либо получаете больше заработной платы на дом, уплачивая меньше налогов, либо больше денег идет прямо в вашу пенсионную схему. Это зависит от типа вашей схемы — вы можете узнать больше на нашей странице налоговых льгот и на странице вашей пенсионной схемы на рабочем месте.

?Если вы платите налог по базовой ставке (20%), вы получите дополнительно 20 фунтов стерлингов за каждые 80 фунтов стерлингов, уплачиваемых в качестве пенсии.

Если я перестану платить на пару лет, это не будет иметь большого значения, не так ли?

Вы будете удивлены, узнав, сколько вы можете потерять с точки зрения взносов вашего работодателя, налоговых льгот и роста инвестиций. Кроме того, если вы выйдете из своей схемы, вы можете потерять ценные пособия, выплачиваемые вам в случае болезни или выплаты своим иждивенцам в случае вашей смерти.

Пример

Джейн зарабатывает 35 000 фунтов стерлингов в год, и она, и ее работодатель вносят 5% своей заработной платы в пенсионный план, что составляет в общей сложности 3500 фунтов стерлингов в год.

Если бы Джейн взяла двухлетний перерыв в карьере, это могло бы означать на 25 000 фунтов меньше ее пенсионной корзины, если она захочет навсегда бросить работу.

Пятилетний перерыв с последующим возвращением к работе на неполный рабочий день может уменьшить банк на 100 000 фунтов стерлингов.

Не хочу бросать работать — пенсия мне не нужна

Вы можете подумать об этом сейчас, но никто не знает, что нас ждет в будущем, и вы можете передумать. Даже если вы не хотите прекращать работу, накопление сбережений, на которые вы можете рассчитывать, когда вы станете старше, дает вам больше гибкости в том, как вы проживаете свою жизнь, и означает, что вы можете продолжать делать то, что вам нравится делать сейчас.

Кроме того, есть много способов получить доступ к своим пенсионным сбережениям, когда вам исполнится 55 лет. Но отсутствие сбережений означает меньший выбор в будущем.

Я буду получать пенсию от государства — почему я должен платить дважды?

Максимальный размер новой государственной пенсии для лиц, достигших пенсионного возраста в 2021/22 году, составляет 179,60 фунтов стерлингов в неделю. Вы могли бы жить на этом?

Государственный пенсионный возраст повышается, и многие люди не получат доступ к своей государственной пенсии, пока им не исполнится 67, 68 или даже больше.Вы можете получить доступ к своим пенсионным сбережениям с 55 лет.

Моей собственностью будет моя пенсия

Даже если вам посчастливится купить дом и выплатить ипотечный кредит до того, как вы захотите перестать работать, вам все равно нужно будет где-то жить. Уменьшение может работать для некоторых людей и может высвободить немного денег — но достаточно, чтобы обеспечить вам доход на всю оставшуюся жизнь? Очень маловероятно.

Что еще я могу сделать?

Если вы беспокоитесь о деньгах, поговорите со своим работодателем, чтобы узнать, можете ли вы уменьшить размер вашего взноса.Работодатели должны платить от вашего имени не менее 3% от вашего соответствующего заработка, но многие платят больше, а это означает, что вы можете платить меньше, а не прекращать работу вообще. Но неплохо было бы взять на себя обязательство увеличить его позже.

Получите помощь, прежде чем принять решение

Поговорите со своим работодателем, коллегами по работе, друзьями и семьей — с кем вам удобнее всего разговаривать — и узнайте их мнение о том, что вам следует делать. Или поговорите с одним из наших беспристрастных пенсионных экспертов, который может более подробно объяснить последствия выхода из вашей схемы по телефону 0800 138 7777 вариант 2 .

Вы также можете связаться с нами через веб-чат или WhatsApp — см. Контакты в конце этого руководства.

Более серьезные проблемы? Получите помощь

Если ваши денежные заботы больше, чем просто сокращение пенсионных взносов, вы можете конфиденциально позвонить в нашу справочную службу по денежным вопросам по телефону 0800 138 7777 , поскольку могут быть другие решения.

Ваши сбережения всегда будут вашими

Если вы все же решите, что уйти — правильный вариант, не волнуйтесь.Ваши сбережения будут в безопасности и всегда будут принадлежать вам — даже суммы, уплаченные вашим работодателем. Если вы смените работу, вы можете либо взять свои пенсионные накопления с собой в программу нового работодателя, либо оставить их там, где они есть (но не забывайте о них!). Вы можете вернуться к схеме в любое время, просто сказав своему работодателю, что вы хотите снова присоединиться, и вы можете увеличить сумму, которую вы платите, чтобы наверстать упущенное, когда захотите.

Пенсионные фонды