Как начисляются штрафы и пени за неуплату налогов на УСН и АУСН

Что будет, если вовремя не заплатить авансовый платеж по УСН?

Налоговая начислит пени за каждый календарный день просрочки. Они зависят от ставки рефинансирования, по‑другому она называется ключевой ставкой ЦБ.

Пени = 1/300 ставки рефинансирования × Сумма неуплаченного налога × Число дней просрочки

Например, авансовый платеж — 10 000 ₽, а ставка рефинансирования — 11%. Если опоздать с уплатой на 30 дней, налоговая начислит: 1/300 × 11% × 10 000 ₽ × 30 = 110 ₽ пени.

Что будет, если вовремя не заплатить налог по УСН за год?

За это грозит штраф и пени. Штраф — 20—40% от суммы неуплаченного налога.

Штраф — 20—40% от суммы неуплаченного налога.

Пени начисляются за каждый день просрочки. Они зависят от ставки рефинансирования, по‑другому она называется ключевой ставкой ЦБ.

Например, сумма просрочки — 30 000 ₽, а ставка рефинансирования — 11%. Если опоздать с уплатой налога на 30 дней, налоговая начислит 1/300 × 11% × 30 000 ₽ × 30 = 330 ₽ пени.

Кроме того, если налоговая прислала требование об уплате задолженности, а бизнес все равно не уплатил ее, ФНС может списать налог со счета, взыскать долг за счет имущества налогоплательщика или подать на него в суд.

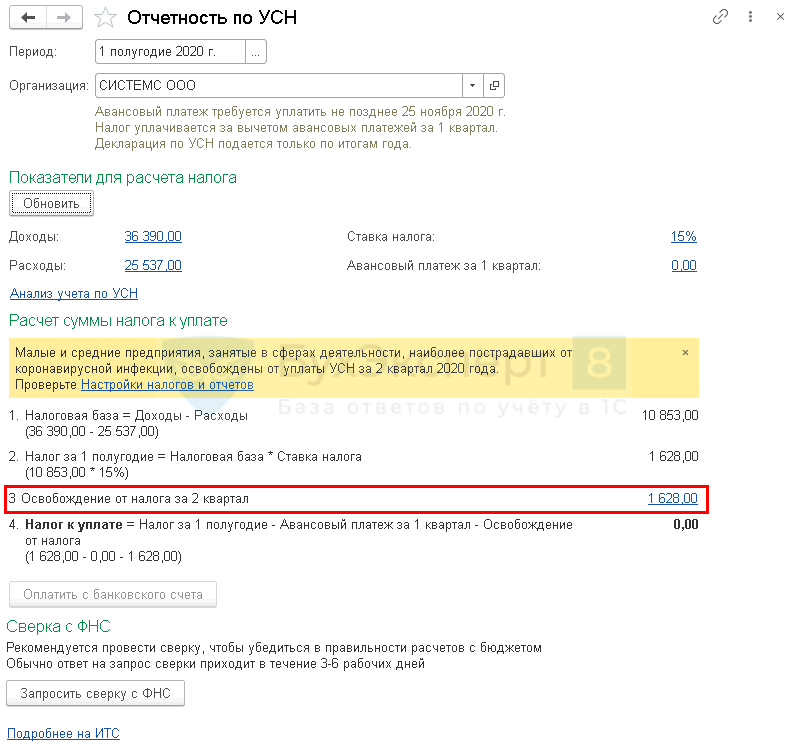

Что будет, если заплатить налог по УСН за год не полностью?

Скорее всего, налоговая обнаружит долг в ходе проверки и начислит штраф и пени.

Штраф составит 20—40% от неуплаченной суммы.

Пени начисляются за каждый день просрочки. Они зависят от ставки рефинансирования, по‑другому она называется ключевой ставкой ЦБ.

Пени = 1/300 ставки рефинансирования × Сумма неуплаченного налога × Число дней просрочки

Например, при сумме просрочки 30 000 ₽ на срок 30 дней и ставке рефинансирования 11% налоговая начислит: 1/300 × 11% × 30 000 ₽ × 30 = 330 ₽ пени.

Что будет, если вовремя не заплатить налог по АУСН за месяц?

Если не заплатить налог по АУСН за месяц или заплатить его не полностью или не вовремя, налоговая начислит пени. Они зависят от ставки рефинансирования, по‑другому она называется ключевой ставкой ЦБ.

Пени = 1/300 ставки рефинансирования × Сумма неуплаченного налога × Число дней просрочки

Например, при сумме просрочки 30 000 ₽ на срок 30 дней и ставке рефинансирования 11% налоговая начислит: 1/300 × 11% × 30 000 ₽ × 30 = 330 ₽ пени.

Штраф за неуплату налога по АУСН пока не предусмотрен.

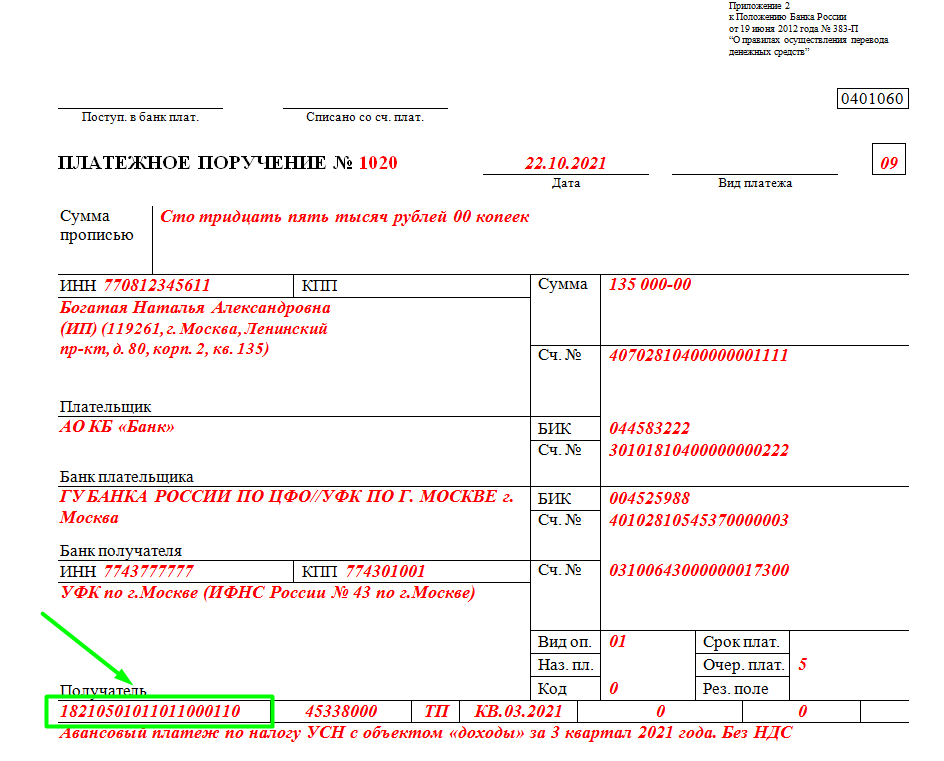

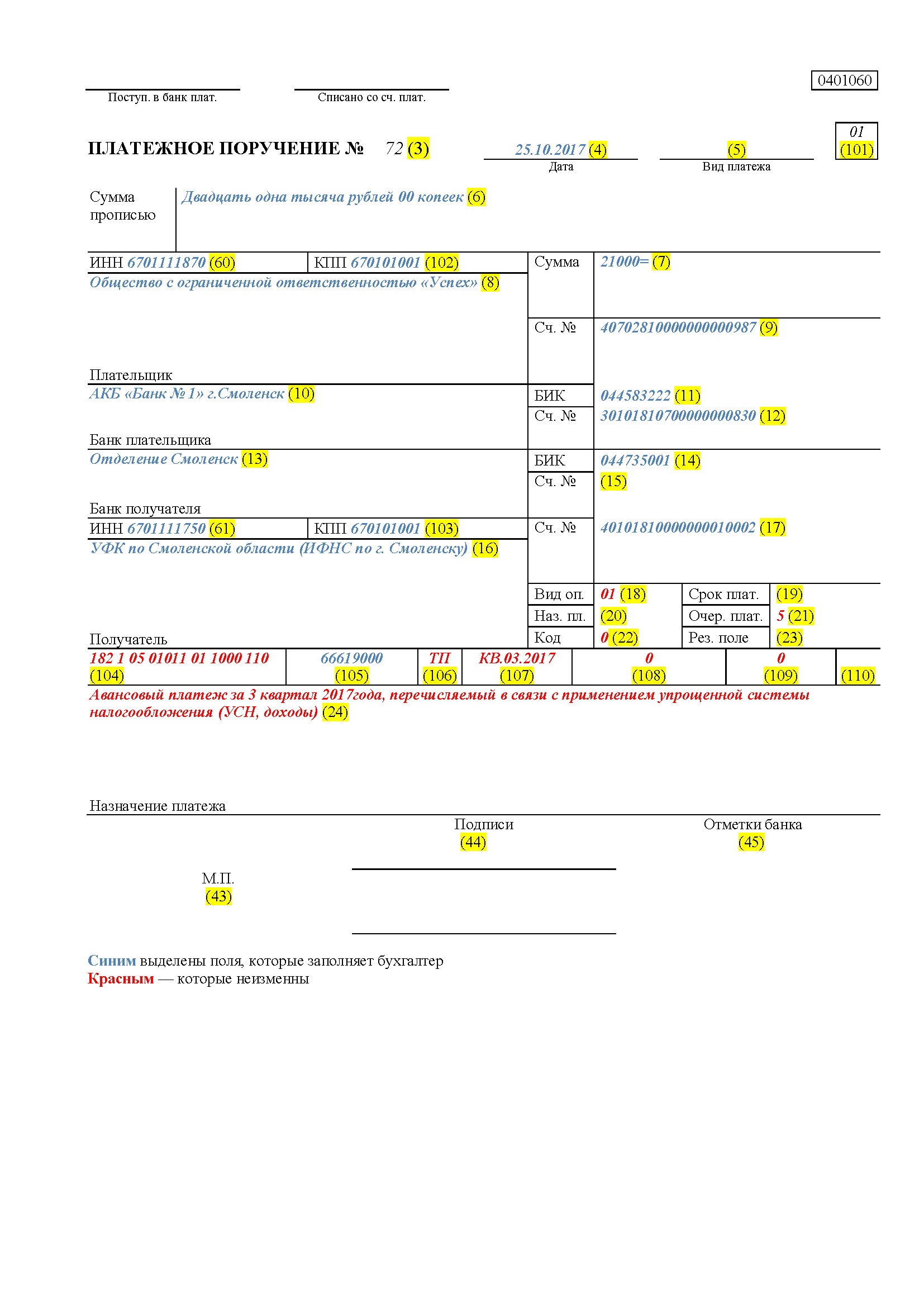

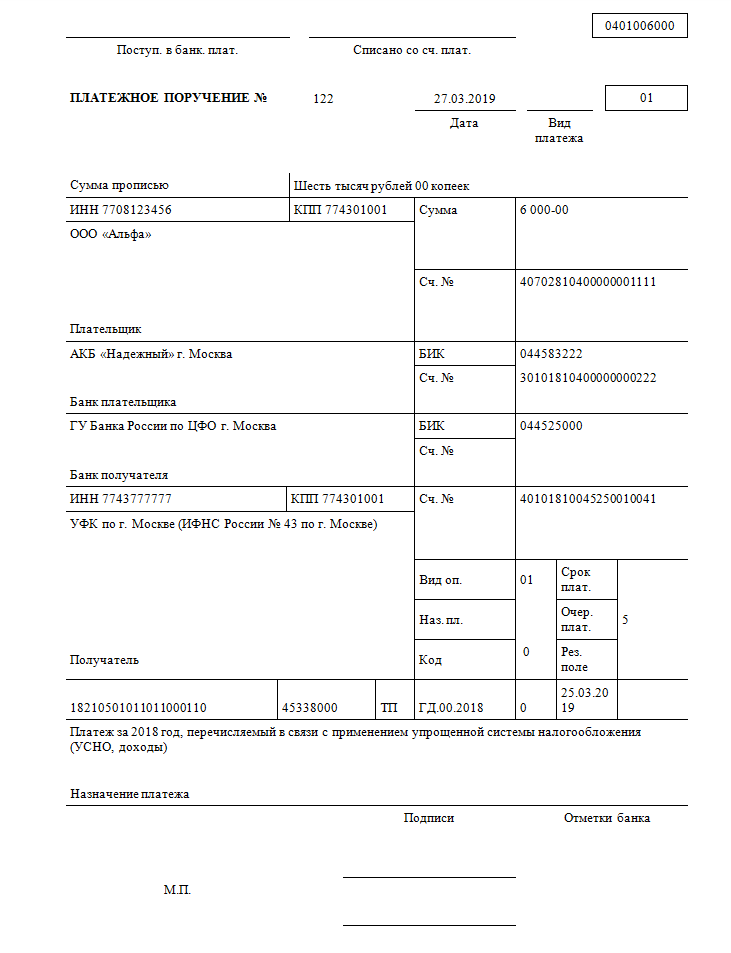

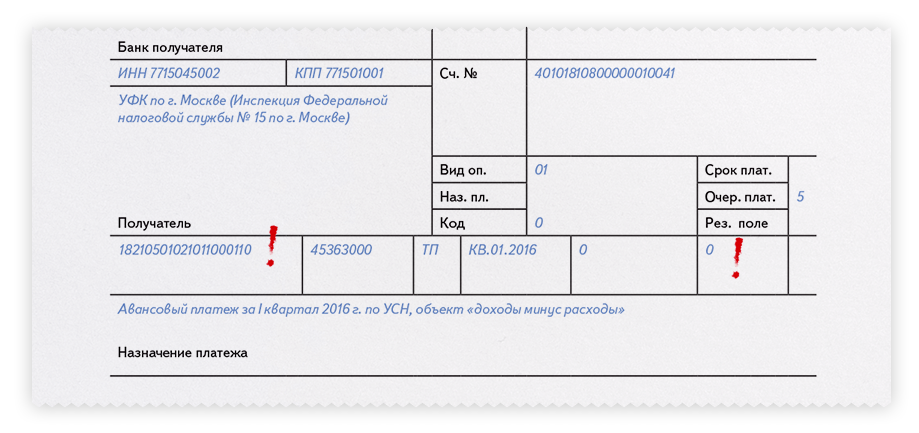

Срок подачи уведомлений об авансах по УСН за 1 квартал 2023 годаПора сдавать уведомление на авансовый платёж по УСН за 1-й квартал

Владлена Владлена Новости

Налоговики в очередной раз напомнили, что предприниматели, которые платят единый налог по УСН, не позже 25 апреля обязаны написать в ИФНС об исчисленных суммах авансовых платежей по нему за 1-й квартал 2023 года.

Уведомления об исчисленных налогах и взносах — новый вид отчётов, который появился с 1 января 2023 года в связи с введением ЕНП. О нюансах его заполнения можно прочитать подробнее в статье «Типичные ошибки при заполнении уведомления об исчисленных налогах». Те, кто платит единый «упрощённый» налог, должны отчитываться по рассчитанным размерам авансовых платежей за 1-й квартал, за полугодие и за 9 месяцев каждого года. Это требуется делать не позже 25-го числа того месяца, в котором следует платить сам налог.

Авансовый платёж за 1-й квартал 2023 года следует внести не позже 28 апреля этого года. Таким образом, за 1-й квартал уведомление нужно написать не позже 25 апреля 2023 года. Проставьте в нём код отчётного периода «34/01».

Внимание! Уведомить налоговую об «упрощённых» авансах за 2-й квартал 2023 года нужно будет к 25 июля с кодом отчётного периода «34/02», а за 3-й квартал — к 25 октября с кодом «34/03».

Инспекторы утверждают, что самый удобный способ отправки уведомлений — это в электронном виде по интернету. А если размер Вашего авансового платежа остаётся неизменным весь год, то Вы вправе создать

При отсутствии уведомления или при наличии в нём ошибок деньги не придут, куда требуется, а будут оставлены на сальдо ЕНС. Из-за этого Вам могут начислить пеню.

Читайте также Отчёт «по травматизму» за 1-й квартал: ЕФС-1 вместо 4-ФСС

Авансовые платежиУведомленияУСН

Владлена Владлена

Предполагается, что в Москве, Татарстане, Московской и Калужской областях перейти на автоматизированную УСН станет можно не только в начале календарного года.

Подробнее

Владлена Владлена

Чек-лист и инструкции для бухгалтера на май 2023 года: сроки сдачи, декларации, налоговая отчётность, персотчётность, акцизы, платежи в составе ЕНП и вне его. Бухгалтерские задачи для индивидуальных предпринимателей. Отчёты и налоги для пользователей УСН и АУСН. Специфические налоги.

Подробнее

Владлена Владлена

Может ли организация подать единое уведомление по всем налогам, подлежащим уплате в том или ином конкретном месяце?

Подробнее

Стратегии первоначального взноса при покупке жилья впервые

Вы – наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Ссуды с небольшим первоначальным взносом, программы помощи или подарки могут помочь тем, кто впервые покупает жилье, преодолеть барьер, связанный с первоначальным взносом.

By

Хэл М. Бандрик, CFP®

Хэл М. Бандрик, CFP®

Старший писатель | Личные финансы, финансовое планирование, инвестирование

Хэл М. Бандрик — писатель по личным финансам и специалист NerdWallet в денежных вопросах. Он является сертифицированным специалистом по финансовому планированию и бывшим финансовым консультантом и старшим специалистом по инвестициям в компаниях Уолл-Стрит. Хэл консультировал семьи, владельцев бизнеса, некоммерческие организации и фонды, а также руководил пенсионными планами сотрудников групп на Юге и Среднем Западе. Сейчас Хэл работает над тем, чтобы финансовые темы были понятными и без профессионального жаргона.

и

Барбара Маркуанд

Барбара Маркуанд

Старший писатель | Покупка жилья, домовладение, ипотека

Барбара Марканд пишет об ипотеке, покупке жилья и домовладении. Ранее она писала о страховании и инвестировании в NerdWallet и освещала личные финансы в QuinStreet. До этого она писала для национальных потребительских и торговых изданий по широкому кругу тем, включая бизнес, карьеру и воспитание детей. Ее работы публиковались в Associated Press, MarketWatch, MSN Money, The New York Times, The Washington Post и многих других.

Ранее она писала о страховании и инвестировании в NerdWallet и освещала личные финансы в QuinStreet. До этого она писала для национальных потребительских и торговых изданий по широкому кругу тем, включая бизнес, карьеру и воспитание детей. Ее работы публиковались в Associated Press, MarketWatch, MSN Money, The New York Times, The Washington Post и многих других.

Обновлено

Отзыв от Мишель Блэкфорд -тайм банковский кассир и работает по-своему вплоть до того, чтобы стать обработчиком ипотечного кредита и андеррайтером. Она работала с обычными и обеспеченными государством ипотечными кредитами. В настоящее время Мишель работает в отделе обеспечения качества в компании Innovation Refunds, которая оказывает налоговую помощь малому бизнесу.

В NerdWallet наш контент проходит строгую редакционную проверку

. Мы настолько уверены в правильности и полезности нашего контента, что позволяем сторонним экспертам проверять нашу работу.

Мы настолько уверены в правильности и полезности нашего контента, что позволяем сторонним экспертам проверять нашу работу.

Некоторые или все ипотечные кредиторы, представленные на нашем сайте, являются рекламными партнерами NerdWallet, но это не влияет на наши оценки, звездные рейтинги кредиторов или порядок, в котором кредиторы перечислены на странице. Наши мнения являются нашими собственными. Вот список наших партнеров.

Отложить кучу денег на первоначальный взнос за первый дом легче сказать, чем сделать. Покупатели жилья, впервые приобретающие жилье, часто сочетают экономию на первоначальном взносе с другими финансовыми стратегиями. Лучший из них поможет вам преодолеть барьер с первоначальным взносом, не ставя под угрозу ваши финансы в долгосрочной перспективе.

Вот несколько вариантов, которые покупатели жилья используют для внесения первоначального взноса. Не все из них подойдут вам, поэтому тщательно взвесьте преимущества и недостатки.

1. Ипотечные кредиты с низким первоначальным взносом

Традиционно кредиторы предпочитали 20% первоначальный взнос, но доступно множество вариантов с низким первоначальным взносом, особенно для новых покупателей: Департаментом по делам ветеранов, а кредиты Министерства сельского хозяйства США, поддерживаемые Министерством сельского хозяйства, предлагают варианты первоначального взноса 0% для заемщиков, которые соответствуют требованиям.

Кредиты FHA, поддерживаемые Федеральной жилищной администрацией, позволяют первоначальный взнос всего 3,5%.

Меньший первоначальный взнос может позволить вам купить дом и начать строительство собственного капитала раньше.

Недостатки: Внесение небольшого первоначального взноса может привести к дополнительным расходам. Ипотечное страхование, которое защищает кредиторов от невыполнения обязательств по кредитам, требуется для всех кредитов FHA и для обычных кредитов с первоначальным взносом менее 20%. Кредиты VA имеют комиссию за финансирование, которая может быть включена в ваш ежемесячный платеж по кредиту. Меньший первоначальный взнос обычно означает, что вы будете платить более высокую процентную ставку.

Кредиты VA имеют комиссию за финансирование, которая может быть включена в ваш ежемесячный платеж по кредиту. Меньший первоначальный взнос обычно означает, что вы будете платить более высокую процентную ставку.

2. Помощь в оплате первоначального взноса на уровне штата и на местном уровне

Во многих штатах действуют программы помощи в оплате первоначального взноса, реализуемые государственными учреждениями, некоммерческими организациями, фондами и даже работодателями. Помощь обычно предоставляется в виде грантов или беспроцентных кредитов, которые можно простить. Программы могут иметь географическую направленность как на всю страну, так и на узкую, как город. Есть также гиперлокальные инициативы, нацеленные на соседние районы и даже на каждый дом.

Часто речь идет о сопоставлении недвижимости с программой на основе местоположения дома и цены, говорит Роб Чрейн, генеральный директор DownPaymentResource.com из Атланты.

«Вокруг этого ходят мифы и заблуждения, — говорит Крейн. «Иногда люди думают: «О, это только для действительно дешевого жилья, в целевых районах переписи, бедных районах… и домохозяйствах с очень низким доходом». Это гораздо более широкодоступно, чем это».

«Иногда люди думают: «О, это только для действительно дешевого жилья, в целевых районах переписи, бедных районах… и домохозяйствах с очень низким доходом». Это гораздо более широкодоступно, чем это».

Помощь при первоначальном взносе часто сочетается с выгодными процентными ставками по ипотечным кредитам или налоговыми льготами. От заявителей может потребоваться пройти курсы для покупателей жилья, которые впервые приобретут жилье, что поможет им подготовиться к успешному владению недвижимостью.

Недостатки: Программы обычно устанавливают максимальную цену продажи, а некоторые имеют ограничения по доходу, поэтому не все покупатели жилья удовлетворяют требованиям. Тем не менее, стоит проверить программы в вашем штате.

Собираетесь купить дом? Мы найдем вам кредитора с высоким рейтингом всего за несколько минут.

Введите свой почтовый индекс, чтобы начать поиск индивидуального кредитора.

Почтовый индекс

3. Подарки и кредиты от семьи в качестве первоначального взноса

Нередко те, кто впервые покупает жилье, обращаются за помощью к членам семьи. По данным исследования 2019 года, из всех покупателей жилья в возрасте 28 лет и младше (многие из которых, вероятно, покупают впервые), 28% использовали подарок от родственника или друга для внесения первоначального взноса.Отчет Национальной ассоциации риелторов. Из всех покупателей в возрасте от 29 до 38 лет 21% использовали подарок.

По данным исследования 2019 года, из всех покупателей жилья в возрасте 28 лет и младше (многие из которых, вероятно, покупают впервые), 28% использовали подарок от родственника или друга для внесения первоначального взноса.Отчет Национальной ассоциации риелторов. Из всех покупателей в возрасте от 29 до 38 лет 21% использовали подарок.

Подарки в виде первоначального взноса приемлемы для кредиторов. Но применение подарка к первоначальному взносу включает в себя больше, чем депонирование чека.

Гаррет Клейтон, генеральный директор AmCap Mortgage в Хьюстоне, говорит, что получение подарка в качестве первоначального взноса требует «полного цикла» документации для удовлетворения требований ипотечного кредитора. Жертвователи должны будут письменно подтвердить не только то, что они сделали подарок, но и то, что у них есть финансовая возможность сделать такое пожертвование. Это потребует от них предоставить банковские выписки в качестве доказательства, а также письмо, подтверждающее, что пожертвование является подарком, а не кредитом.

«С точки зрения кредитора, если это что-то, что необходимо будет вернуть, тогда нам нужно будет принять эти условия погашения в расчет отношения заемщика (долга к доходу), чтобы убедиться, что они все еще соответствуют требованиям», — говорит Клейтон.

Недостатки: Использование подарка в дополнение к сбережениям может помочь тем, кто покупает жилье впервые, преодолеть порог первоначального взноса. Но покупатели, которым приходится полагаться исключительно на подарки от членов семьи, могут быть не готовы к полной стоимости владения домом.

«Мы видим, что заемщики, у которых нет собственных денег в сделке, с большей вероятностью не выплатят кредит, — говорит Клейтон. «Я бы предпочел предоставить кредит клиенту 600 FICO, у которого есть 100% собственного первоначального взноса, а не клиенту 780, который получает 100% (своего первоначального взноса в качестве) подарка».

4. Сбор средств на первоначальный взнос

Такие сайты, как FeatherTheNest. com и HomeFundIt.com, позволяют создать онлайн-профиль и собрать деньги для первоначального взноса.

com и HomeFundIt.com, позволяют создать онлайн-профиль и собрать деньги для первоначального взноса.

FeatherTheNest работает как реестр подарков, где взносы на ваш первоначальный взнос (или другие домашние нужды) могут быть направлены на связанный банковский счет. Эта услуга кажется особенно подходящей для помолвленных пар и молодоженов.

CMG Financial, ипотечная банковская фирма, предоставляет услугу HomeFundIt. Чтобы использовать HomeFundIt, вы должны сначала пройти предварительную квалификацию для получения ипотечного кредита от CMG Financial. Затем вы можете использовать его инструмент краудфандинга, чтобы собрать деньги для первоначального взноса. У вас также есть возможность получить грант в размере 1500 долларов США на покрытие расходов на закрытие с бесплатным обучением покупателей жилья.

Недостатки: Будьте осторожны с комиссией или обязательствами при использовании стратегии краудфандинга. Плата за транзакции и обработку кредитных карт для FeatherTheNest составляет 7,9% плюс 30 центов за каждое пожертвование. HomeFundIt не взимает комиссию, но вы не можете найти ипотечного кредитора; вы должны использовать CMG Financial.

HomeFundIt не взимает комиссию, но вы не можете найти ипотечного кредитора; вы должны использовать CMG Financial.

5. Снятие средств со счета пенсионного фонда или кредиты

Некоторые покупатели жилья впервые используют пенсионные сбережения для первоначального взноса, но к этому варианту следует подходить с осторожностью.

Правила и последствия использования пенсионных денег для первоначального взноса в возрасте до 59,5 лет различаются в зависимости от типа счета:

Планы 401(k), спонсируемые работодателем, могут разрешать досрочное снятие средств или кредиты. Вы будете платить подоходный налог и дополнительный налоговый штраф в размере 10% при досрочном снятии средств. Если ваш план позволяет кредит, вы должны вернуть деньги с процентами, чтобы избежать подоходного налога и штрафа. Некоторые планы 401(k) дают вам более пяти лет на погашение кредита на основной дом. Если вы увольняетесь с работы, кредиты должны быть погашены или переведены на соответствующий пенсионный счет до следующего срока подачи налоговых деклараций, иначе вы будете платить налоги и штраф с заемных денег.

Разрешено традиционное снятие средств с IRA при первой покупке жилья на сумму до 10 000 долларов США. Вы будете платить подоходный налог со снятых денег, но не будете подвергаться дополнительному штрафу, если деньги будут использованы для покупки или строительства первого дома.

Снятие средств со счета Roth IRA не облагается налогом и не облагается штрафом при первой покупке жилья, если у вас есть учетная запись не менее пяти лет.

Недостатки: раннее изъятие денег из пенсионных накоплений может отбросить ваши долгосрочные сбережения и затруднить наверстывание. Кроме того, вы упускаете возможность безналогового роста любых снятых денег. Специалисты по финансовому планированию обычно не рекомендуют эту стратегию, потому что у большинства людей пенсионные сбережения уже позади.

Ищете ипотеку? Получите лучшие ставки, когда кредиторы конкурируют за ваш бизнес

Ответьте на несколько вопросов и получите персонализированные котировки ставок от лучших кредиторов NerdWallet за считанные минуты.

Почтовый индекс

Об авторах: Хэл Бандрик — эксперт по личным финансам и авторитет NerdWallet в денежных вопросах. Он сертифицированный специалист по финансовому планированию и бывший финансовый консультант. Подробнее

Барбара Маркуанд пишет об ипотеке, покупке жилья и домовладении. Подробнее

В том же духе…

Получите больше умных денежных переводов — прямо на ваш почтовый ящик больше от ваших денег.

Как внести первоначальный взнос за дом

Когда вы покупаете недвижимость, кредиторы требуют, чтобы вы внесли первоначальный взнос или денежный залог в счет полной стоимости покупки. Ваш первоначальный взнос считается платежом и не засчитывается в сумму кредита; таким образом, чем больше ваш первоначальный взнос, тем меньше вы будете занимать и тем ниже будут ваши платежи.

Процесс первоначального взноса

Когда вы делаете предложение о доме и продавец принимает ваше предложение, вы обычно вносите залог в течение трех дней, чтобы продемонстрировать, что вы серьезно относитесь к покупке. Этот депозит также известен как задаток или добросовестный депозит, обычно от 1% до 3% от покупной цены, и эти средства используются для покрытия ваших расходов на закрытие. Если продажа не состоялась, вы или продавец можете иметь право на получение средств в зависимости от причины, по которой продажа не состоялась.

Этот депозит также известен как задаток или добросовестный депозит, обычно от 1% до 3% от покупной цены, и эти средства используются для покрытия ваших расходов на закрытие. Если продажа не состоялась, вы или продавец можете иметь право на получение средств в зависимости от причины, по которой продажа не состоялась.

Остальная часть вашего первоначального взноса вносится при закрытии сделки и представляет собой разницу между общей стоимостью покупки и расходами на закрытие сделки (обычно от 1% до 8% от цены продажи), за которые вы несете ответственность, и суммой вашего кредита. Например, если вы покупаете дом за 100 000 долларов и вносите 3% депозит в размере 3000 долларов с намерением внести 20% первоначальный взнос, вам потребуется разница в 17% или 17 000 долларов при закрытии плюс дополнительные суммы для другие расходы на закрытие.

Чем выше сумма, которую вы можете внести, тем ниже процентная ставка и ежемесячные платежи. По этой причине многие покупатели жилья предпочитают подождать и отложить деньги, чтобы использовать их в качестве первоначального взноса перед покупкой недвижимости. Кроме того, некоторые покупатели предпочитают использовать другие источники средств для первоначального взноса, такие как 401 (k), IRA, друзья и семья или дополнительные кредиты. Поговорите со своим агентом Redfin и вашим ипотечным кредитором, чтобы обсудить ваши варианты.

Кроме того, некоторые покупатели предпочитают использовать другие источники средств для первоначального взноса, такие как 401 (k), IRA, друзья и семья или дополнительные кредиты. Поговорите со своим агентом Redfin и вашим ипотечным кредитором, чтобы обсудить ваши варианты.

Как действует первоначальный взнос по кредиту?

Несмотря на то, что можно получить ипотечный кредит без первоначального взноса или с небольшим первоначальным взносом, используя некоторые специальные программы кредитования, большинство кредиторов требуют, чтобы вы внесли первоначальный взнос. Если вы берете взаймы более 80% стоимости своей собственности, вам необходимо будет оплатить частную ипотечную страховку (PMI), которая защитит вашего кредитора, если вы прекратите производить платежи.

Для обычных кредитов большинство кредиторов требуют первоначальный взнос в размере 5% или более. Чем больше ваш первоначальный взнос, тем ниже будет общая сумма кредита и меньше ежемесячные платежи.