Какие счета закрываются в конце года и месяца в 2020 и 2021 году

Определение финансового результата деятельности компании проводится не только перед реформацией бухгалтерского баланса, но и по завершению отчетного периода — календарного месяца. В статье расскажем, какие счета закрываются по окончании отчетного месяца и календарного года.

В первую очередь определимся с понятием. Так, в бухгалтерском учете закрытием бухсчета (БСЧ) признается бухгалтерская операция по отнесению конечного сальдо бухсчета на специальные БСЧ, которые определяют финансовые результаты деятельности компании.

Какие счета закрываются в конце года

Прежде чем приступить к подготовке годовой бухгалтерской отчетности, то есть перед реформацией баланса, бухгалтер обязан сформировать заключительные проводки по отчетному периоду. В бухучете отчетный период — это календарный месяц (пункт 48 ПБУ 4/99). Следовательно, перед тем как закрыть финансовый год, бухгалтеру потребуется оформить заключительные обороты по месяцу.

Какие счета закрываются в конце месяца или года? Такие БСЧ можно предварительно разделить на три группы:

- БСЧ, которые не могут иметь остатков на конец отчетного (финансового) периода. К таковым относят сч. 25 «Общепроизводственные расходы» и 26 «Общехозяйственные затраты».

- БСЧ, которые могут иметь остаток, но которые можно полностью закрыть. К таковым относят сч. 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие хозяйства и производства».

- БСЧ, которые в общем остатке иметь не могут, но имеют сальдо по открытым субсчетам. Это 90 «Продажи» и 91 «Прочие доходы и расходы».

Далее рассмотрим, как проводится закрытие счетов в конце года, проводки подойдут и для формирования заключительных записей в конце месяца. Определим порядок формирования заключительных бухгалтерских записей отдельно для каждого счета, которые напрямую влияют на финансовые результаты деятельности компании.

Списываем общепроизводственные затраты

БСЧ закрывается ежемесячно, при этом все накопленные общепроизводственные затраты должны быть списаны на счета соответствующих производств. Иными словами, затраты списываются на счета тех производств, обслуживание которых проводилось.

Типовые бухгалтерские записи:

Операция | Дебет | Кредит |

ОПР списаны в пользу основных производств | 20 | 25 |

ОПР отнесены на затраты по обслуживанию вспомогательных производств, цехов | 23 | 25 |

ОПР, направленные на содержание обслуживающих хозяйств, списаны на соответствующие бухсчета | 29 | 25 |

Списание общехозяйственных расходов

Порядок заключения сч. 26 зависит от способа формирования себестоимости готовой продукции (реализованных услуг, работ), который должен быть закреплен в учетной политике экономического субъекта. Так, предусмотрено два ключевых способа:

- по полной производственной себестоимости, ежемесячно формируются следующие типовые проводки:

Операция | Дебет | Кредит |

ОХР списаны на основное производство | 20 | 26 |

ОХР отнесены на затраты по вспомогательным производствам | 23 | |

ОХР списаны на обслуживающие хозяйства | 29 |

- по сокращенной производственной себестоимости, все общехозяйственные затраты относятся сразу на БСЧ себестоимости продаж. При этом формируется ежемесячная бухгалтерская проводка:

Операция | Дебет | Кредит |

ОХР списаны на себестоимость продукции, работ, услуг | 90-2 «Себестоимость продаж» | 26 |

Закрытие производственных бухсчетов

Оговоримся сразу, что остаток по БСЧ 20, 23, 29 является незавершенкой и не требует обязательного списания в конце отчетного или финансового периодов.

Как определить? Если производственный цикл не совпадает с отчетными периодами, то на БСЧ формируется дебетовый остаток — стоимость незавершенки. А если технологический процесс производства укладывается в календарный месяц (год), то остатков, по данным БСЧ, быть не должно. Типовые записи по списанию производственных затрат:

Операция | Дебет | Кредит |

Производственные затраты списаны на себестоимость продаж | 90-2 «Себестоимость продаж» | 20 |

23 | ||

29 |

Отметим, что компании, деятельность которых связана с оказанием услуг, могут дополнительно закрепить в учетной политике, какие счета закрываются при закрытии месяца. Иными словами, закрепить, что БСЧ 20, 23, 29 будут закрываться ежемесячно, без остатков по незавершенному производству.

Закрываем бухсчет 90 «Продажи»

По завершению отчетного месяца компания обязана определить финансовый результат своей деятельности. Данная операция представляет собой сравнение субсчетов сч. 90. То есть бухгалтер сравнивает показатели субсчета 90-1 «Выручка» и значение себестоимости продаж, которое определяется как сумма субсчетов 90-2 «Себестоимость», 90-3 «НДС», 90-4 «Акцизы», 90-5 «Торговые и экспортные пошлины».

Если фирма получила прибыль (выручка превысила совокупные затраты), то бухгалтер формирует проводку:

Дт 90-9 Кт 99 — отражена прибыль от реализации.

Если компания сработала себе в убыток (выручка ниже совокупных затрат), то регистрируется проводка:

Дт 99 Кт 90-9 — отражен месячный убыток по деятельности компании.

Следовательно, субсчета сч. 90 могут иметь сальдо на конец отчетного месяца, но итоговое значение синтетического БСЧ должно быть равно нулю.

Какие счета закрываются при закрытии года? По данному счету по итогам года формируют следующие бухгалтерские проводки:

Операция | Дебет | Кредит |

Субсчет «Выручка» закрыт по итогам года | 90-1 | 90-9 |

Себестоимость производств отнесена на финансовый результат | 90-9 | 90-2 |

НДС списан в пользу прибылей и убытков | 90-9 | 90-3 |

Акцизы отнесены на финрезультаты деятельности | 90-9 | 90-4 |

Экспортные торговые пошлины списаны по итогам года | 90-9 | 90-5 |

Закрываем счет 91 «Прочие доходы и расходы»

Компания должна ежемесячно определять финансовый результат по доходам и расходам от прочих видов деятельности. Данный финрезультат определяется как разница между субсчетами сч. 91. То есть 91-1 «Прочие доходы» сравниваем с 91-2 «Прочие расходы».

Данный финрезультат определяется как разница между субсчетами сч. 91. То есть 91-1 «Прочие доходы» сравниваем с 91-2 «Прочие расходы».

Результат деятельности отражаем следующими бухгалтерскими проводками:

Операция | Дебет | Кредит |

Отражена прибыль по итогам месяца от иных видов деятельности компании | 91-9 | 99 |

Отражен убыток от прочих видов деятельности | 99 | 91-9 |

По итогам финансового года бухгалтер составляет следующие записи:

Операция | Дебет | Кредит |

Списана прибыль по итогам года от иных видов деятельности компании | 91-1 | 91-9 |

Отражен убыток от прочих видов деятельности за год | 91-9 | 91-2 |

В свою очередь, сч. 99 «Прибыли и убытки» остается незакрытым. Данный БСЧ закрывают 31 декабря. Бухгалтер формирует проводки:

- Дт 99 Кт 84—– отражена чистая прибыль отчетного года;

- Дт 84 Кт 99 — отражен непокрытый убыток компании.

Как закрыть нулевой счет при вводе остатков

Если компания переходит на автоматизированный учет, то остатки придется регистрировать с использованием нулевого БСЧ «000».

Работа с данным БСЧ имеет ряд отличительных особенностей:

- При вводе остатков по активному бухсчету сальдо регистрируется по дебету, когда нулевой БСЧ корреспондирует в кредите. Для пассивных бухсчетов действует прямо противоположное правило.

- Остатки по рабочему плану БСЧ следует регистрировать на последний день финансового года, предшествующему году начала автоматизированного учета. Например, если автоматизированный учет применяется с 2020 года, зарегистрируйте остатки в бухгалтерской программе на 31.

12.2018.

12.2018. - Вносите сальдо по БСЧ в разрезе открытых субсчетов. Не забудьте про аналитический учет и детализацию информации по отдельным показателям БУ. Например, при вводе остатков по основным средствам вносите информацию отдельно по каждому объекту ОС.

12.2018.

12.2018.Зарегистрировав все бухгалтерские данные, необходимо сформировать оборотно-сальдовую ведомость по нулевому БСЧ на день ввода остатков и сравнить с текущими остатками всех БСЧ (с 01 по 99). Затем бухгалтер определяет финансовый результат деятельности и закрывает счет соответствующими проводками:

Операция | Дебет | Кредит |

Если дебет бухсчета 00 превышает кредитовый оборот, то отражается операция (нераспределенная прибыль компании по состоянию на 31.12.2018) | 00 | 84 |

Если кредитовый оборот меньше дебетового, то делается проводка (отражен непокрытый убыток по состоянию на 31.12.2018) | 84 | 00 |

Правовые документы

Определение финансовых результатов и закрытие года

Сведения для пользователей 1С: Комплексная автоматизация 1.1

Документ «Определение финансовых результатов» и Документ «Закрытие года»Основные положения

Финансовый результат (прибыль или убыток) текущего месяца отражается на отдельном синтетическом счете 99 “Прибыли и убытки”.

- Дебет 99 – Убытки (потери, расходы)

- Кредит 99- Прибыли (доходы)

Оборот 99 ( Дт-Кт) – Конечный финансовый результат (чистая прибыль или чистый убыток за месяц). При этом чистой прибылью называют сумму прибыли текущего отчетного периода за минусом налога на прибыль, причитающегося уплате в бюджет.

Счет 99 имеет следующие субсчеты:

- 01 Прибыли и убытки (за исключением налога на прибыль)

- 02 Налог на прибыль

- 09 Прочие прибыли и убытки

Счет 99 имеет корреспонденцию со многими счетами, но в этих сведениях нас интересует только следующие проводки:

- Сумма прибыли от продажи за месяц – Дт 90. 9/Кт99.01

- Сумма убытки от продажи за месяц – Дт 99.01/Кт90.9

- Прибыли от прочих видов деятельности за месяц : Дт 91.9/ Кт 99.01

- Убытки от прочих видов деятельности за месяц; Дт 99.01/Кт 91.9

- Нераспределенная прибыль за год Дт 99.01/Кт 84.01

- Непокрытый убыток за год Дт 84.02/ Кт 99.01

9/Кт99.01

9/Кт99.01Документ «Определение финансовых результатов» служит для расчета сумм 90.09 и 91.01 и выполнения проводки №1, №2, №3 и №4 в конце месяца.

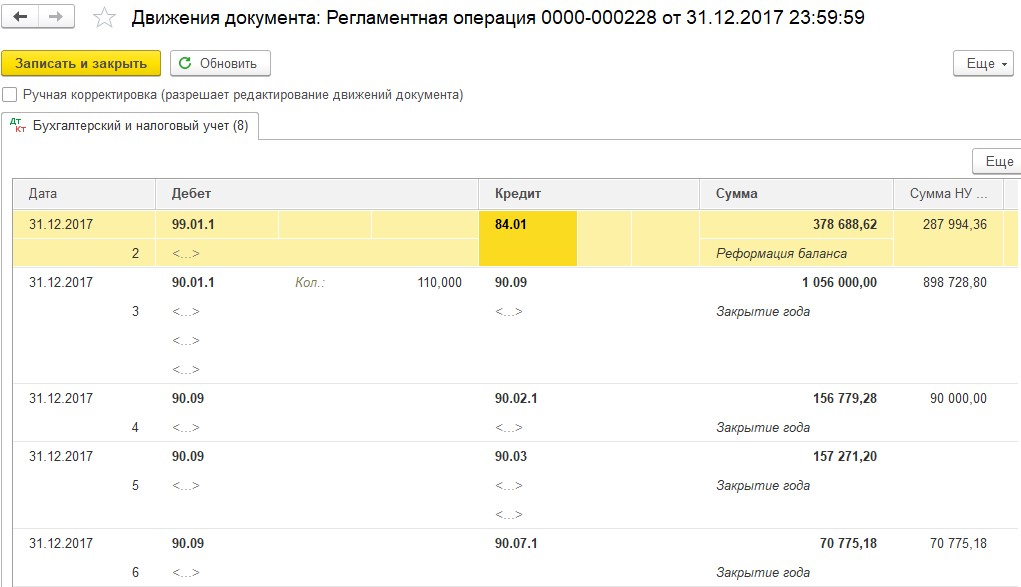

Документ «Закрытие года» доступен для проведения только за период “Декабрь” и случит для реформации баланса в конце года , а именно все сальдо субсчетов счетов 90 и 91 бухгалтерского учета списываются на соответствующие субсчета с кодом 9. Все сальдо субсчетов счета 99 “Прочие доходы и расходы” списываются на счет 99.01.1 , а сальдо этого счета списывается на счет 84 “Нераспределенная прибыль (непокрытый убыток) ” (проводки №5 и №6).

Важно! Счета 90 и 91 не должны иметь сальдо каждый месяц, но субсчета счета 90 и 91 имеют остаток на конец каждого отчетного месяца. В конце каждого года, после проведения после определения финансовых результатов нужно проводить документ «закрытия года» для закрытия субсчетов счета 90 и 91

Закрытие счета 90 -Продажа

Счет 90 – Продажи имеет следующие субсчета

- 01 Выручка

- 02 Себестоимость продаж

- 03 Налог на добавленную стоимость

- 04 Акцизы

- 05 Экспортные пошлины

- 07 Расходы на продажу

- 08 Управленческие расходы

- 09 Прибыль / убыток от продаж

При проведении документа «Определение финансовых результатов» с установленным флажком «Закрытие счета 90» будет рассчитан финансовый результат, отраженный в течение месяца на счете 90 «Продажи» и сформирована проводка по списанию выявленного результата с субсчета 90.09 «Прибыль / убыток от продаж» на счет 99.01 «Прибыли и убытки (за исключением налога на прибыль)».

Финансовый результат (Прибыль / убыток ) определяется по формуле :

Результат = Кт90.01 – (Дт 90.02-Кт90.02) – (Дт 90.03 – Кт90.03) – (Дт 90.04 – Кт90.04) – (Дт90.05-Кт90.05)

Т. е финансовый результат определяется оборотом кредита 90.01 с вычетом оборотов счетов 90.02,90.03, 90.04,90.05

Если результат > 0 , то организация получила прибыль в отчетном месяце.

Сумма прибыли отражается проводкой: Дт 90.9/Кт99.01

Если результат < 0 , то организация получила убыток в отчетном месяце..

Сумма убытка отражается проводкой: Дт 99.01/Кт90.9

Таким образом, субсчета счета 90 «Продажи» имеют остаток на конец каждого отчетного месяца, но сам счет 90 сальдо на конец месяца иметь не должен. По итогам года все субсчета счета 90, которые имеют остаток, должны быть закрыты документом «закрытие года»

Закрытие субсчетов осуществляется следующими проводками:

Дт90.1/ Кт90.9 – закрытие счета 90.1 «Выручка» по итогам года.

Дт90.9/Кт 90.2 – закрытие счета 90.2 «Себестоимость продаж» по итогам года.

Дт 90.9/ Кт 90.3 – закрытие счета 90.3 «НДС» по итогам года.

Д 90.9 /К 90.4 – закрытие счета 90.4 «Акцизы» по итогам года

Д 90.9 / К 90.5 – закрытие счета 90.5 «Экспортные пошлины» по итогам года.

Закрытие счета 91 «Прочие доходы и расходы»

Счет 91 имеет следующие субсчета:

91.01 Прочие доходы

91.02 Прочие расходы

91.09 Сальдо прочих доходов и расходов

Финансовый результат по счету 91 представляет собой Сальдо прочих доходов и расходов. Он по окончанию каждого месяца определяется по формуле

Результат = Кт 91.1 – Дт 91.2 .

Если Результат > 0, то организация получила прибыль (кредитовое сальдо) и отражается проводкой

Дт 91.9/ Кт 99.01 – отражение прибыли от прочих видов деятельности;

Если Результат < 0, то то организация получила убыток (дебетовое сальдо) и отражается проводкой

Дт 99. 01/Кт 91.09 – отражение убыток от прочих видов деятельности;

01/Кт 91.09 – отражение убыток от прочих видов деятельности;

По итогам года все субсчета счета 91 должны закрываться документом «Закрытие года». При проведении документа закрытия года выполняются следующие проводки:

Дт 91.01/Кт 91.09 – закрыт субсчет 91.1 по окончании года.

Дт 91.09/ Кт 91.02 – закрыт субсчет 91.2 по окончании года.

Закрытие счета 99 «Прибыли и убытки» по итогам года в корреспонденции с счетом 84

Счет 84 -Нераспределенная прибыль (непокрытый убыток) имеет следующие субсчета

- 01 Прибыль, подлежащая распределению

- 02 Убыток, подлежащий покрытию

- 03 Нераспределенная прибыль в обращении

- 04 Нераспределенная прибыль использованная

В конце года, 31 декабря, счет 99 «Прибыли и убытки» закрывается документом закрытие года.

Если по итогам года организация получила прибыль, то формируется проводка:

Дт 99.01/Кт 84.01 – отражена чистая прибыль отчетного года.

Если убыток, то проводка:

Дт 84.02/ Кт 99.01 – отражен непокрытый убыток отчетного года.

Поделиться ссылкой:

Понравилось это:

Нравится Загрузка…

ПохожееАвтор публикации

1 Комментарии: 39Публикации: 475Регистрация: 25-12-2016Закрытие бухгалтерских счетов и счетов бухгалтерского учета в 1С

В бухгалтерском учете под закрытием бухгалтерского счета (БСЧ) понимается бухгалтерская операция по причислению конечного сальдо счета на особые БСЧ, которые обусловливают финансовые результаты деятельности организации.

Счета, которые закрываются по окончании года

Перед подготовкой годовой бухгалтерской отчетности (реформацией баланса), бухгалтеру необходимо сформировать завершающие проводки по отчётному периоду. В бухучете отчетным периодом признается календарный месяц. Перед закрытием финансового года, бухгалтеру понадобится оформить финальные обороты по месяцу.

Счета, которые закрываются в конце месяца (года) БСЧ делятся на 3 группы:

- БСЧ, которые не имеют остатков на конец отчётного периода. К ним относят счет 25 «Общепроизводственные расходы» и 26 «Общехозяйственные затраты».

- БСЧ, которые могут быть с остатком, но которые возможно полностью закрыть. К таким относятся счета 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие хозяйства и производства».

- БСЧ, которые, как правило, без остатка, но имеют сальдо по раскрытым субсчетам. Это 90 «Продажи» и 91 «Прочие доходы и расходы».

Рассмотрим подробнее, как происходит закрытие счетов по окончании года, какие проводки подойдут для создания завершающих записей по истечение месяца. Определим последовательность формирования финальных записей для каждого счета, напрямую влияющего на финансовые результаты всей деятельности предприятия.

Списание общепроизводственных затрат

Этот счет закрывается ежемесячно, при этом общепроизводственные расходы, накопленные за месяц, обязательно списывают на счета соответственных производств. Другими словами, списание расходов осуществляется на счета тех производств, где проводилось обслуживание.

Рисунок 1. Закрытие месяца в 1С. Автор24 — интернет-биржа студенческих работ

Списание общехозяйственных затрат

Порядок закрытия 26 счета зависит от метода формирования с/с готовой продукции (реализованных услуг, работ). Он фиксируется в учетной политике организации. В частности, предусмотрено 2 ключевых способа:

- по полной производственной с/с;

- по сокращенной производственной с/с, где все общехозяйственные расходы относятся сразу на БСЧ с/с продаж.

Рисунок 2. Закрытие месяца в 1С – 2. Автор24 — интернет-биржа студенческих работ

Закрытие производственных бухгалтерских счетов

Остаток по счетам 20, 23, 29 является незавершенным производством и его списание в конце отчетного периода не обязательно. Если производственный цикл не сходится с отчетными этапами, то на БСЧ формируется остаток по Дебету — стоимость незавершённого производства. Если же технологический производственный процесс вмещается в календарный месяц (год), то остатков, по таким счетам, быть не может.

Если производственный цикл не сходится с отчетными этапами, то на БСЧ формируется остаток по Дебету — стоимость незавершённого производства. Если же технологический производственный процесс вмещается в календарный месяц (год), то остатков, по таким счетам, быть не может.

Компании, которые связаны с оказанием услуг, имеют право зафиксировать в учетной политике, какие счета будут закрываться при закрытии месяца. Другими словами, нужно закрепить, что счета 20, 23, 29 закрываются без остатков по незавершённому производству ежемесячно.

Закрытие 90 счета «Продажи»

По окончанию отчётного месяца организация обязана обусловить финансовый результат своей деятельности. Эта операция представляет собой соотнесение открытых субсчетов к счёту 90. Проще говоря, бухгалтер сравнивает значение субсчета 90-1 «Выручка» и себестоимость продаж, путем суммирования субсчетов 90,2, 90,3, 90,4, 90,5.

При получении прибыли (выручка перекрыла совокупные расходы), формируется проводка:

Д 90,9 К 99 — отображена прибыль от продаж.

При получении компанией убытка (выручка ниже совокупных расходов), фиксируется проводка:

Д 99 К 90,9 — отображён месячный убыток по деятельности предприятия.

Следственно, субсчета счета 90 могут располагать сальдо на конец отчётного месяца, но конечное значение синтетического счета должно равняться 0.

Закрытие 91 счета «Прочие доходы и расходы»

Предприятия ежемесячно определяют финансовый результат по доходам и расходам от иных видов деятельности. Данный результат определяется путем разницы между открытыми субсчетами 91-1 «Прочие доходы» и 91,2 «Прочие расходы» к счёту 91.

Счет 99 «Прибыли и убытки» остаётся незакрытым. Его закрывают 31 декабря. При этом формируются записи:

- Д 99 К 84 — отображена чистая прибыль отчетного периода;

- Д 84 К 99 — отображён непокрытый убыток компании.

Закрытие 99 счета изначально происходит внутри открытых субсчетов 99.01, 99.02 на счет 99. 09. Далее 99.09 счет закрывается на 84.01 либо 84.02 в зависимости от финансового результата – прибыли, убытка.

09. Далее 99.09 счет закрывается на 84.01 либо 84.02 в зависимости от финансового результата – прибыли, убытка.

Замечание 1

Реформация баланса осуществляется после отображения в учете всех первичных хозяйственных операций. Дата проведения этой процедуры – 31 декабря.

Закрываем год: реформация бухгалтерского баланса

Отчетным периодом для годовой бухгалтерской (финансовой) отчетности (отчетным годом) является календарный год — с 1 января по 31 декабря включительно, кроме случаев создания, реорганизации и ликвидации юридического лица. Закончился 2013 г., а значит, пришло время подвести итоги работы за год, в том числе сделать реформацию баланса и составить годовую бухгалтерскую (финансовую) отчетность.

О том, как завершить бухгалтерский год и сделать реформацию баланса, читайте в предложенном материале.

Подготовка к закрытию года

Под реформацией баланса понимается заключительная проводка декабря отчетного года, которой определяется чистая прибыль или чистый убыток. Делают эту проводку записями от 31 декабря, после того как все операции финансово-хозяйственной деятельности отражены в бухгалтерском учете. Непосредственно реформация баланса состоит из двух этапов:

1) закрытия счетов финансовых результатов 90 «Продажи» и 91 «Прочие доходы и расходы»;

2) отражения чистой прибыли или чистого убытка в составе нераспределенной прибыли или непокрытого убытка.

Прежде чем перейти непосредственно к закрытию года, необходимо удостовериться, что все документы сданы в бухгалтерию и все финансово-хозяйственные операции отражены на счетах бухгалтерского учета. Полную уверенность в том, что в бухгалтерском учете отражены все активы и пассивы организации, может дать только инвентаризация. Напомним, что перед составлением годовой отчетности необходимо провести инвентаризацию.

Согласно ст. 11 Федерального закона N 402-ФЗ активы и обязательства подлежат инвентаризации, при которой выявляется фактическое наличие соответствующих объектов и сопоставляется с данными регистров бухгалтерского учета. При этом законодатель установил, что случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются экономическим субъектом, за исключением обязательного проведения инвентаризации. Обязательное проведение инвентаризации предусматривается законодательством РФ, федеральными и отраслевыми стандартами. На момент подготовки данного материала новых стандартов, регулирующих порядок проведения обязательной инвентаризации, не принято. Но до утверждения органами государственного регулирования бухгалтерского учета федеральных и отраслевых стандартов, предусмотренных Федеральным законом N 402-ФЗ, применяются правила ведения бухгалтерского учета и составления бухгалтерской отчетности, утвержденные уполномоченными федеральными органами исполнительной власти и Банком России до дня вступления в силу настоящего Федерального закона (п. 1 ст. 30).

При этом законодатель установил, что случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются экономическим субъектом, за исключением обязательного проведения инвентаризации. Обязательное проведение инвентаризации предусматривается законодательством РФ, федеральными и отраслевыми стандартами. На момент подготовки данного материала новых стандартов, регулирующих порядок проведения обязательной инвентаризации, не принято. Но до утверждения органами государственного регулирования бухгалтерского учета федеральных и отраслевых стандартов, предусмотренных Федеральным законом N 402-ФЗ, применяются правила ведения бухгалтерского учета и составления бухгалтерской отчетности, утвержденные уполномоченными федеральными органами исполнительной власти и Банком России до дня вступления в силу настоящего Федерального закона (п. 1 ст. 30).

Сегодня продолжают действовать следующие нормативные акты:

- Положение по ведению бухгалтерского учета и отчетности, утвержденное Приказом Минфина России от 29.07.1998 N 34н;

- Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные Приказом Минфина России от 13.06.1995 N 49;

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденное Приказом Минфина России от 06.07.1999 N 43н;

- Методические указания по бухгалтерскому учету материально-производственных запасов, утвержденные Приказом Минфина России от 28.12.2001 N 119н;

- Методические указания по бухгалтерскому учету основных средств, утвержденные Приказом Минфина России от 13.10.2003 N 91н.

Названными нормативными актами предусмотрено обязательное проведение инвентаризации перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года). Инвентаризация основных средств проводится один раз в три года, а библиотечных фондов — один раз в пять лет. В организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков.

В организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков.

Таким образом, проведение инвентаризации перед составлением годового отчета, то есть перед закрытием года, является обязанностью организации, а не ее желанием или нежеланием. Отметим, что проведенная инвентаризация поможет «упрощенцам» в том числе избежать ошибок при исчислении налоговой базы по налогу, уплачиваемому при УСНО. Выявленные при инвентаризации расхождения между фактическим наличием объектов и данными регистров бухгалтерского учета подлежат регистрации в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация. Конечно, результаты инвентаризации необходимо отразить и в налоговом учете за данный налоговый период.

Напомним, что инвентаризации подлежат все имущество организации независимо от его местонахождения и все виды финансовых обязательств. Кроме того, инвентаризации подлежат производственные запасы и другие виды имущества, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), а также имущество, не учтенное по каким-либо причинам. Инвентаризация имущества проводится по месту его нахождения и материально ответственному лицу.

Что касается сроков проведения инвентаризации, то они устанавливаются самим субъектом и могут начинаться после 1 октября, инвентаризация же расчетов и резервов проводится по окончании отчетного года. При этом, поскольку согласно п. 1 ст. 15 Федерального закона N 402-ФЗ отчетным является календарный год — с 1 января по 31 декабря включительно, инвентаризация обязательств должна проводиться по состоянию на 31 декабря включительно. Соответственно, результаты инвентаризации должны быть отражены в бухгалтерском учете проводками по дате не позднее 31 декабря до закрытия года.

Часто задают вопрос об ответственности за непроведение инвентаризации. Как таковой ответственности за это не предусмотрено. Но без проведенной инвентаризации перед составлением годового отчета бухгалтер не может быть уверен в достоверности этой отчетности. Кроме того, без годовой инвентаризации организация не может рассчитывать на безоговорочно положительное аудиторское заключение в ситуации, когда она подлежит обязательному аудиту. Иногда позже возникает необходимость и в инициативном аудите.

Как таковой ответственности за это не предусмотрено. Но без проведенной инвентаризации перед составлением годового отчета бухгалтер не может быть уверен в достоверности этой отчетности. Кроме того, без годовой инвентаризации организация не может рассчитывать на безоговорочно положительное аудиторское заключение в ситуации, когда она подлежит обязательному аудиту. Иногда позже возникает необходимость и в инициативном аудите.

Счета учета финансовых результатов

Коммерческая организация создается исключительно для получения прибыли. Для обобщения информации о наличии и движении сумм нераспределенной прибыли или непокрытого убытка организации согласно Плану счетов предназначен счет 84 «Нераспределенная прибыль (непокрытый убыток)». Сумма чистой прибыли отчетного года списывается заключительными оборотами декабря по кредиту счета 84 в корреспонденции со счетом 99 «Прибыли и убытки». Сумма чистого убытка отчетного года списывается заключительными оборотами декабря по дебету счета 84 в корреспонденции со счетом 99.

Таким образом, проводка по счету 84 в корреспонденции со счетом 99 делается один раз в год при реформации баланса. Это будет последняя проводка в отчетном году.

После утверждения годовой бухгалтерской отчетности прибыль (если она есть) может быть использована:

- на осуществление выплат учредителям: Дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)» Кредит счета 75 «Расчеты с учредителями»;

- на выплату премий работникам: Дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)» Кредит счета 70 «Расчеты с персоналом по оплате труда».

Убыток по счету 84 может быть списан следующими проводками:

- при доведении величины уставного капитала до величины чистых активов организации: Дебет счета 80 «Уставный капитал» Кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)»;

- при направлении на погашение убытка средств резервного капитала: Дебет счета 82 «Резервный капитал» Кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)»;

- при погашении убытка за счет целевых взносов участников: Дебет счета 75 «Расчеты с учредителями» Кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Таким образом, при закрытии года надо сформировать остатки на счете 84 с учетом чистой прибыли (чистого убытка) отчетного года.

Для обобщения информации о доходах и расходах организации, а также для выявления конечного финансового результата деятельности организации за отчетный период по общему правилу предназначены счета 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки». Но Минфин предлагает субъектам малого предпринимательства сократить в принимаемых ими рабочих планах счетов бухгалтерского учета количество синтетических счетов по сравнению с Планом счетов. Субъект малого предпринимательства может предусмотреть в рабочем плане счетов бухгалтерского учета, в частности, для учета финансовых результатов счет 99 вместо счетов 90, 91 и 99 (п. 6 Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденного Приказом Минфина России от 06.10.2008 N 106н). Такие рекомендации представлены в Информации Минфина России N ПЗ-3/2012 «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности для субъектов малого предпринимательства». Как поступить в данном случае, решает сама организация, но это решение должно быть отражено в приказе об учетной политике для целей бухгалтерского учета. Обязательно утверждается и рабочий план счетов, которым предусматриваются используемые субсчета ко всем балансовым счетам.

В таблице обобщена информация по счетам учета финансовых результатов, рекомендуемым для «упрощенцев». Отметим, что необходимые для ведения бухгалтерского учета субсчета определяет сама организация. Построение аналитического учета по счету 99 должно обеспечивать формирование данных, необходимых для составления отчета о прибылях и убытках, можно вообще обойтись без субсчетов, если в них нет необходимости. В данном случае нужно учитывать возможности и потребности бухгалтерского программного обеспечения.

|

Счет учета финансовых результатов |

Назначение |

Субсчета |

Особенности ведения |

Закрытие счетов |

|

Счет 90 «Продажи» |

Используется для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним |

Субсчета 90-1 «Выручка»; 90-2 «Себестоимость продаж»; 90-5 «Экспортные пошлины»; 90-9 «Прибыль/убыток от продаж» |

Записи по субсчетам 90-1, 90-2, 90-5 производятся накопительно в течение отчетного года. |

По окончании отчетного года все субсчета, открытые к счету 90 (кроме субсчета 90-9), закрываются внутренними записями на субсчет 90-9 |

|

(прибыль или убыток) от продаж за отчетный месяц. Этот финансовый результат ежемесячно (заключительными оборотами) списывается с субсчета 90-9 на счет 99 «Прибыли и убытки». Синтетический счет 90 сальдо на отчетную дату не имеет |

||||

|

Счет 91 «Прочие доходы и расходы» |

Используется для обобщения информации о прочих доходах и расходах отчетного периода |

Субсчета 91-1 «Прочие доходы»; 91-2 «Прочие расходы»; 91-9 «Сальдо прочих доходов и расходов» |

Записи по субсчетам 91-1 и 91-2 производятся накопительно в течение отчетного года. Ежемесячно сопоставлением дебетового оборота по субсчету 91-2 и кредитового оборота по субсчету 91-1 определяется сальдо прочих доходов и |

По окончании отчетного года все субсчета, открытые к счету 91 (кроме субсчета 91-9), закрываются внутренними записями на субсчет 91-9 |

|

расходов за отчетный месяц. |

||||

|

Счет 99 «Прибыли и убытки» |

Используется для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году |

Субсчета 99-1 «Налог, уплачиваемый при УСНО»; 99-2 «Налоговые пени и штрафы»; 99-9 «Прибыль (убыток) отчетного года» |

Конечный финансовый результат (чистая прибыль или чистый убыток) слагается из финансового результата от осуществления обычных видов деятельности, а также |

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 закрывается. При этом заключительной записью декабря сумма чистой прибыли |

|

прочих доходов и расходов. По дебету счета 99 отражаются убытки (потери, расходы), а по кредиту — прибыль (доходы) организации. Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат отчетного периода |

(убытка) отчетного года списывается со счета 99 в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)» |

Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам 90-2, 90-5 и кредитового оборота по субсчету 90-1 определяется финансовый результат

Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам 90-2, 90-5 и кредитового оборота по субсчету 90-1 определяется финансовый результат Это сальдо ежемесячно (заключительными оборотами) списывается с субсчета 91-9 на счет 99. Синтетический счет 91 сальдо на отчетную дату не имеет

Это сальдо ежемесячно (заключительными оборотами) списывается с субсчета 91-9 на счет 99. Синтетический счет 91 сальдо на отчетную дату не имеетРеформация баланса

Как мы отметили выше, все проводки по реформации баланса датированы 31 декабря, даже если фактически они делаются позже..id-o_1c3710d011hpo1cn81jd9buknevd.bmp) На практике это происходит в январе и даже феврале следующего года. Особое внимание хотелось бы обратить на то, что, прежде чем закрывать год, надо отразить в бухгалтерском учете начисленный налог, уплачиваемый при УСНО. Это значит, что необходимо рассчитать доходы и расходы, учитываемые при УСНО, сформировать налоговую базу и сделать расчет налога, заполнив налоговую декларацию. И только после того, как суммы налога, уплачиваемого при УСНО, будут отражены в бухгалтерском учете на счете 99 «Прибыли и убытки», можно приступать к реформации баланса.

На практике это происходит в январе и даже феврале следующего года. Особое внимание хотелось бы обратить на то, что, прежде чем закрывать год, надо отразить в бухгалтерском учете начисленный налог, уплачиваемый при УСНО. Это значит, что необходимо рассчитать доходы и расходы, учитываемые при УСНО, сформировать налоговую базу и сделать расчет налога, заполнив налоговую декларацию. И только после того, как суммы налога, уплачиваемого при УСНО, будут отражены в бухгалтерском учете на счете 99 «Прибыли и убытки», можно приступать к реформации баланса.

План действий для бухгалтера в данном случае будет следующим.

1. Определяется прибыль (убыток) по счетам 90 и 91 за декабрь (как и в предыдущие месяцы года).

2. Закрываются счета 90 и 91.

3. Закрывается счет 99.

По общему правилу в конце месяца определяется финансовый результат от продаж в зависимости от того, получены ли прибыль или убыток, и делается следующая проводка:

|

Содержание операции |

Дебет |

Кредит |

|

Отражена прибыль |

90-9 |

99 |

|

Отражен убыток |

99 |

90-9 |

Также ежемесячно определяется финансовый результат по прочим доходам и расходам в зависимости от того, получены ли прибыль или убыток, и делается следующая проводка:

|

Содержание операции |

Дебет |

Кредит |

|

Отражена прибыль |

91-9 |

99 |

|

Отражен убыток |

99 |

91-9 |

Таким образом, на конец каждого месяца на каждом из субсчетов счетов 90 и 91 накапливаются отраженные на них суммы, но эти счета на конец каждого месяца должны иметь нулевое итоговое сальдо. И только на счете 99 образуется кредитовое (прибыль) или дебетовое (убыток) сальдо.

В конце года по состоянию на 31 декабря закрывается счет 90 «Продажи», проводки делаются по всем применяемым субсчетам:

|

Содержание операции |

Дебет |

Кредит |

|

Закрывается субсчет 90-1: списана выручка, накопленная за весь год |

90-1 |

90-9 |

|

Закрывается субсчет 90-2: списана себестоимость продаж, накопленная за весь год |

90-9 |

90-2 |

|

Закрывается субсчет 90-5: списаны экспортные пошлины за весь год |

90-9 |

90-5 |

Субсчет 90-9 закрывается автоматически.

В аналогичном порядке закрываются субсчета по счету 91 «Прочие доходы и расходы»:

|

Содержание операции |

Дебет |

Кредит |

|

Закрывается субсчет 91-1: списан доход, накопленный за весь год |

91-1 |

91-9 |

|

Закрывается субсчет 91-2: списан расход, накопленный за весь год |

91-9 |

91-2 |

Субсчет 91-9 закрывается автоматически.

В результате этих проводок сальдо по счетам 90 и 91, а также по всем субсчетам к ним обнуляется на 1 января.

Если к счету 99 «Прибыли и убытки» открыты субсчета, то при реформации баланса они закрываются внутренними проводками аналогично счетам 90 и 91.

После этого делается заключительная проводка декабря в зависимости от полученного результата:

|

Содержание операции |

Дебет |

Кредит |

|

Отражена чистая прибыль (кредитовое сальдо) |

99 |

84 |

|

Отражен чистый убыток (дебетовое сальдо) |

84 |

99 |

В результате сальдо по счету 99 «Прибыли и убытки» на 1 января обнуляется.

Теперь можно приступать к составлению годового бухгалтерского баланса.

События после отчетной даты

После того, как составлена бухгалтерская отчетность за отчетный год, она должна быть подписана. И в период между отчетной датой и датой подписания бухгалтерской отчетности за отчетный год могут произойти события, которые могут оказать влияние на финансовое состояние организации. Порядок отражения в бухгалтерской отчетности коммерческих организаций событий после отчетной даты установлен Положением по бухгалтерскому учету «События после отчетной даты» (ПБУ 7/98), утвержденным Приказом Минфина России от 25.11.1998 N 56н. Особо подчеркнуто, что данное ПБУ применяется при установлении особенностей раскрытия событий после отчетной даты в бухгалтерской отчетности субъектами малого предпринимательства.

В этом случае датой подписания бухгалтерской отчетности считается дата, указанная в представляемой по адресам, определенным законодательством РФ, бухгалтерской отчетности при подписании ее в установленном порядке.

К событиям после отчетной даты относятся:

- события, подтверждающие существовавшие на отчетную дату хозяйственные условия, в которых организация вела свою деятельность. Данные об активах, обязательствах, капитале, доходах и расходах организации отражаются в бухгалтерской отчетности с учетом событий после отчетной даты, подтверждающих существовавшие на отчетную дату хозяйственные условия, в которых организация вела свою деятельность, или свидетельствующих о возникших после отчетной даты хозяйственных условиях, в которых организация ведет свою деятельность, и невозможности применения допущения непрерывности деятельности к деятельности организации в целом или какой-либо существенной ее части. При этом события после отчетной даты отражаются в синтетическом и аналитическом учете заключительными оборотами отчетного периода до даты подписания годовой бухгалтерской отчетности в установленном порядке (Письмо Минфина России от 19.12.2012 N 07-02-06/306).

Событиями, подтверждающими существовавшие на отчетную дату хозяйственные условия, в которых организация вела свою деятельность, могут быть, например:

а) объявление в установленном порядке дебитора организации банкротом, если по состоянию на отчетную дату в отношении этого дебитора уже осуществлялась процедура банкротства;

б) обнаружение после отчетной даты существенной ошибки в бухгалтерском учете или нарушения законодательства при осуществлении организацией деятельности, которые ведут к искажению бухгалтерской отчетности за отчетный период;

- события, свидетельствующие о возникших после отчетной даты хозяйственных условиях, в которых организация ведет свою деятельность. Данные события раскрываются в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках. При этом в отчетном периоде никакие записи в бухгалтерском (синтетическом и аналитическом) учете не производятся.

Событиями, свидетельствующими о возникших после отчетной даты хозяйственных условиях, в которых организация вела свою деятельность, могут быть, например:

а) принятие решения о реорганизации;

б) пожар, авария, стихийное бедствие или другая чрезвычайная ситуация, в результате которой уничтожена значительная часть активов организации.

Примерный перечень фактов хозяйственной деятельности, которые могут быть признаны событиями после отчетной даты, приведен в Приложении к ПБУ 7/98.

Отметим, что в данных случаях речь идет о существенных событиях. Событие после отчетной даты признается существенным, если без знания о нем пользователями бухгалтерской отчетности невозможна достоверная оценка финансового состояния, движения денежных средств или результатов деятельности организации. Существенность события после отчетной даты организация определяет самостоятельно исходя из общих требований к бухгалтерской отчетности.

Соответственно, организация сама принимает решение об отражении событий после отчетной даты в бухгалтерской отчетности.

Февраль 2014 г.

Статьи по теме:

Счет 99 в бухгалтерском учете в 2021 году. Проводки и субсчета

Для отражения итогов финансовой деятельности предприятия Планом счетов предусмотрен счёт 99 «Прибыли и убытки». Подробный анализ этого счёта позволит сориентироваться в ведении учета и его закрытии в конце отчётного периода.

Счета-корреспонденты счёта 99

Доходы и расходы организации по счёту 99 корреспондируют с другими счетами, отображающими деятельность компании в разрезе:

- доходности обычных видов деятельности – счёт 90;

- сальдо прибыльности или убыточности других видов деятельности – счёт 91;

- потерь и доходов от чрезвычайных обстоятельств – соответствующие счета учёта материальных ценностей, заработной платы персонала и пр.;

- налогообложения и налоговых санкций – счёт 68.

По итогам финансового года счёт 99 закрывается в ноль, а имеющийся остаток переносится на счёт 84 «Нераспределённая прибыль (непокрытый убыток)».

Субсчета к счёту 99

Для расчёта экономических показателей деятельности предприятия с подсчётом прибылей и убытков, к счёту 99, согласно учётной политике организации, открываются дополнительные субсчета:

- 99.1 – для отображения сведений о доходах и расходах по основному виду деятельности;

- 99.2 – для учёта движения денежных средств в других аспектах хозяйствования;

- 99.3 – при возникновении чрезвычайных доходов;

- 99.4 – при возникновении чрезвычайных расходов;

- 99.5 – для отображения налоговых отчислений;

- 99.6 – для учёта налоговых санкций;

- 99.9 – для отображения чистой прибыли или убытков по итогам отчётного месяца.

Субсчёт 99.3 исключительно кредитовый, субсчета 99.4–99.6 – дебетовые, а субсчета 99.1 и 99.2 могут обладать как кредитовым, так и дебетовым сальдо. Остатки по каждому из субсчетов списываются по итогам месяца на субсчёт 99.9.

Проводки для отображения прибыли и убытков на счёте 99

В общем виде бухгалтерская проводка получения прибыли или несения убытков по счёту 99 выглядит следующим образом:

- Дт99 – Кт84 – учтена нераспределённая прибыль;

- Дт84 – Кт99 – перенос суммы чистого убытка;

- Дт99 – Дт90 – списание убытков по ведущему виду деятельности;

- Дт90 – Кт99 – отражение прибыли по ведущему виду деятельности;

- Дт99 – Кт91 – отображение убытков от других видов деятельности;

- Дт91 – Кт99 – получение доходов от иных видов деятельности;

- Дт96 – Кт99 – увеличение прибыли за счёт остатка неиспользованных резервов;

- Дт99 – Кт10 – списание стоимости материалов, повреждённых в результате чрезвычайных ситуаций;

- Дт73 – Кт99 – взыскание понесённых расходов с виновных в чрезвычайных обстоятельствах лиц;

- Дт99 – Кт68 – начисление налога на прибыль.

К прибыли и убыткам от чрезвычайных обстоятельств и ситуаций относят движения денежных средств вследствие пожара, наводнения, национализации предприятия, стихийных бедствий, получения страховой компенсации и т.д.

Закрытие счёта 99

Обнуление счёта 99 по итогам года необходимо для определения прибыльности фирмы и своевременного отчисления связанных с этим показателем налоговых платежей. Для этого по итогам года бухгалтер (или автоматизированная программа учёта) осуществляет закрытие связанных со счётом 99 счетов 90 и 91, а затем подсчитывает итоговое сальдо. Положительный дебет говорит об убыточности, положительный кредит – о доходности предприятия.

Скопировать урл

Распечатать

Ваш вопрос – наш ответ

Задать вопрос

закрывающих записей | Финансовый учет

Давайте еще раз рассмотрим наш бухгалтерский цикл. Мы завершили первые два столбца, и теперь у нас есть последний столбец, который представляет процесс закрытия (или архивирования).

| Расчетный цикл | ||

| 1. Анализ транзакций | 5. Подготовьте корректировочные записи в журнале | 9. Подготовить закрывающие записи |

| 2.Подготовить записи в журнале | 6. Записи журнала корректировки проводки | 10. Опубликовать закрывающие записи |

| 3. Журнал публикаций Записи | 7. Подготовьте скорректированный пробный баланс | 11. Подготовьте пробный баланс после закрытия |

| 4. Подготовьте нескорректированный пробный баланс | 8. Подготовка финансовой отчетности | |

Учетные записи двух разных групп:

- Постоянный — балансовые счета, включая активы, обязательства и большинство счетов собственного капитала.Эти остатки на счетах переносятся на следующий период. Таким образом, конечный баланс этого периода будет начальным балансом следующего периода.

- Временный — счет доходов, расходов, дивидендов (или отчислений). Эти остатки на счетах не переносятся на следующий период после закрытия. Процесс закрытия снижает остатки на счетах доходов, расходов и дивидендов (временные счета) до нуля, чтобы они были готовы к приему данных за следующий отчетный период.

Бухгалтеры могут выполнять процедуру закрытия ежемесячно или ежегодно.Заключительные записи — это форма записи в журнале отчета о нераспределенной прибыли. Цель состоит в том, чтобы сопоставить опубликованный баланс счета нераспределенной прибыли с тем, что мы указали в отчете о нераспределенной прибыли, и начать следующий период с нулевым балансом для всех временных счетов.

Вспомните, как в начале курса мы узнали, что чистая прибыль добавляется к капиталу. Вот как это сделать!

В следующем видео показано, как подготовить заключительные записи.

В бухгалтерском учете мы часто называем процесс закрытия закрытием бухгалтерских книг. Закрываются только счета доходов, расходов и дивидендов, но не счета активов, пассивов, обыкновенных акций или нераспределенной прибыли. Четыре основных шага в процессе закрытия:

- Закрытие счетов доходов — перенос кредитовых остатков в счетах доходов на клиринговый счет, называемый «Сводка доходов».

- Закрытие счетов расходов — перенос дебетовых сальдо расходных счетов на клиринговый счет, называемый «Сводка доходов».

- Закрытие счета сводной прибыли — перенос баланса счета сводной прибыли на счет нераспределенной прибыли.

- Закрытие счета дивидендов — перевод дебетового сальдо счета дивидендов на счет нераспределенной прибыли.

Давайте посмотрим, что мы знаем об этих учетных записях:

| Увеличить на | Уменьшить с | |

| Выручка | Кредит | Дебет |

| Расход | Дебет | Кредит |

| Дивиденды | Дебет | Кредит |

Если мы хотим обнулить баланс счета, мы уменьшим счет.Мы используем новый временный закрывающий счет под названием сводка доходов для хранения закрывающих статей до тех пор, пока не получим сводную сводку доходов в виде нераспределенной прибыли. Закрыть означает обнулить баланс. Мы рассмотрим следующую информацию для MicroTrain из скорректированного пробного баланса:

| Дебетовая | Кредит | |

| Нераспределенная прибыль | 6 100 долл. США | |

| Доходы от услуг | 36 500 900 10 | |

| Процентный доход | 600 | |

| Заработная плата Расходы | 18 360 900 10 | |

| Расходы на аренду | 1,200 | |

| Коммунальные услуги | 500 | |

| Расходы на страхование | 200 | |

| Расходы на снабжение | 7 000 | |

| Амортизация | 750 |

Обратите внимание, как остаток нераспределенной прибыли составляет 6 100 долларов? В отчете о нераспределенной прибыли мы указали, что конечное сальдо нераспределенной прибыли составило 15 190 долларов США.Нам нужно сделать заключительные записи, чтобы они совпадали и обнуляли временные учетные записи.

Шаг 1. Закройте счета доходов

Close означает обнуление баланса. Из скорректированного пробного баланса мы видим, что на наших счетах доходов есть кредитовый баланс. Чтобы обнулить их, мы хотим уменьшить баланс или сделать наоборот. Мы будем дебетовать счета доходов и кредитовать счет сводки доходов. Сумма кредита к сводке доходов должна равняться общей выручке из отчета о прибылях и убытках.

| Дебетовая | Кредит | |

| Доходы от услуг | 36 500 900 10 | |

| Процентный доход | 600 | |

| Сводка доходов | 37 100 900 10 |

Шаг 2: Закройте расходные счета

На расходных счетах есть дебетовые остатки, поэтому, чтобы избавиться от их остатков, мы сделаем наоборот или кредитуем счета.Как и в шаге 1, мы будем использовать сводку доходов в качестве смещения счета, но на этот раз мы будем использовать сводку доходов по дебету. Общая сумма дебета к сводке доходов должна совпадать с общими расходами из отчета о прибылях и убытках.

| Дебетовая | Кредит | |

| Сводка доходов | 28 010 | |

| Заработная плата Расходы | 18 360 900 10 | |

| Расходы на аренду | 1,200 | |

| Коммунальные услуги | 500 | |

| Расходы на страхование | 200 | |

| Расходы на снабжение | 7 000 | |

| Амортизация | 750 |

Шаг 3: Закройте сводный счет доходов

На этом этапе вы закрыли счета доходов и расходов в сводке доходов.Баланс в сводке доходов теперь представляет собой кредит в размере 37 100 долларов — дебетовый 28 010 долларов или кредитовый баланс 9 090 долларов … кажется ли это число знакомым? Должен — сводка доходов должна соответствовать чистому доходу из отчета о прибылях и убытках. Мы хотим удалить этот кредитный баланс, дебетовав сводку доходов. Что мы сделали с чистой прибылью? Мы добавили его к нераспределенной прибыли в отчете о нераспределенной прибыли. Как нам увеличить собственный счет в журнале? Мы кредитные!

| Дебетовая | Кредит | |

| Итоги доходов (37,100 — 28,010) | 9 090 | |

| Нераспределенная прибыль | 9 090 |

Если бы расходы превышали выручку, у нас был бы чистый убыток.Чистый убыток приведет к уменьшению нераспределенной прибыли, поэтому в этой записи журнала мы поступим наоборот, дебетовав нераспределенную прибыль и зачислив Сводку доходов.

Шаг 4: Закройте счет дивидендов (или снятия средств)

После того, как мы добавим чистую прибыль (или вычтем чистый убыток) в отчет о нераспределенной прибыли, что нам делать дальше? Мы вычитаем любые дивиденды, чтобы получить конечную нераспределенную прибыль. Это будет форма записи журнала для выполнения этого расчета, но будьте осторожны, потому что вы хотите использовать не сумму нераспределенной прибыли, а ДИВИДЕНДЫ. Мы хотим уменьшить нераспределенную прибыль (дебет) и убрать остаток в дивидендах (кредит) на сумму дивидендов. MicroTrain не выплачивал дивиденды в этом году, но запись будет выглядеть так:

| Дебетовая | Кредит | |

| Нераспределенная прибыль | Div Amt | |

| Дивиденды | Div Amt |

Сумма дивиденда означает, что мы будем использовать сумму ДИВИДЕНДА, а не остаток в нераспределенной прибыли.

Каждый раз, когда мы заполняем записи в журнале, нам всегда нужно проводить разноски по тем же картам бухгалтерской книги или Т-счетам, которые мы использовали все время. Когда мы публикуем, мы ничего не меняем в записях журнала — мы дебетуем (слева) там, где мы делали в записях, и кредит (справа), где мы это делали в записях. Карточка бухгалтерской книги для сводки доходов и нераспределенной прибыли будет выглядеть следующим образом:

| Счет: сводка доходов | Дебет | Кредит | Весы |

| (1) Закрытие выручки | 37 100 900 10 | 37 100 900 10 | |

| (2) Закрыть расходы | 28 010 | 9 090 | |

| (3) Итоговый отчет о прибылях и убытках | 9 090 | 0 |

| Счет: нераспределенная прибыль | Дебет | Кредит | Весы |

| Начальное сальдо | 6 100 900 10 | ||

| (3) Итоговый отчет о прибылях и убытках | 9 090 | 15,190 | |

| (4) Закрытие дивидендов | 0 | 15,190 |

Сальдо дивидендов, доходов и расходов будет равно нулю, оставив только постоянные счета для пробного баланса после закрытия.Пробный баланс показывает конечное сальдо всех оставшихся счетов активов, пассивов и капитала. Основное отличие скорректированного пробного баланса состоит в том, что выручка, расходы и дивиденды равны нулю, а их остатки отражены в нераспределенной прибыли. Нам не нужно показывать счета с нулевым балансом на пробном балансе.

Пробный балансMicroTrain после закрытия будет:

| Дебетовая | Кредит | |

| Денежные средства | 10 000 | |

| Дебиторская задолженность | 25 000 | |

| Проценты к получению | 600 | |

| Принадлежности | 1 500 900 10 | |

| Страхование предоплаты | 2 200 900 10 | |

| Грузовые автомобили | 40 000 | |

| Накоп.Амортизация грузовых автомобилей | 750 | |

| Счета к оплате | 25 000 | |

| Незаработанная выручка | 3 000 | |

| Заработная плата | 360 | |

| Обыкновенные акции | 35 000 | |

| Нераспределенная прибыль | 15,190 | |

| ИТОГО | 79 300 900 10 | 79 300 900 10 |

Обратите внимание, что изменилось только сальдо нераспределенной прибыли, и теперь оно совпадает с тем, что было указано как конечная нераспределенная прибыль в отчете о нераспределенной прибыли и балансе.

Поздравляем! Вы прошли полный бухгалтерский цикл.

Ответьте на следующие вопросы о заключительных записях и оцените свою уверенность, чтобы проверить свой ответ.

Описание и подготовка заключительных записей для бизнеса — Принципы бухгалтерского учета, Том 1: Финансовый учет

В этой главе мы завершаем последние шаги (шаги 8 и 9) бухгалтерского цикла, процесс закрытия. Вы заметите, что мы не рассматриваем шаг 10, реверсируя записи.Это необязательный шаг в бухгалтерском цикле, о котором вы узнаете в будущих курсах. Шаги с 1 по 4 были рассмотрены в разделе «Анализ и запись транзакций», а шаги с 5 по 7 — в разделе «Процесс корректировки».

Наше обсуждение здесь начинается с ведения журнала и публикации заключительных записей ((Рисунок)). Эти разнесенные записи затем будут переведены в пробный баланс после закрытия, который представляет собой пробный баланс, который готовится после того, как все заключительные записи будут записаны.

Заключительные шаги в бухгалтерском цикле. (авторство: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Стоит ли идти на компромисс, чтобы угодить своему руководителю?

Вы — бухгалтер небольшого предприятия по организации мероприятий. Предприятие работает уже несколько лет, но не имеет ресурсов для программного обеспечения для бухгалтерского учета. Это означает, что вы готовите все этапы бухгалтерского цикла вручную.

Это конец месяца, и вы заполнили пробный баланс после закрытия.Вы заметили, что на этом пробном балансе все еще есть остаток на счете доходов от услуг. Почему считается ошибкой иметь счет доходов на пробном балансе после закрытия? Как исправить эту ошибку?

Введение в закрывающие записи

Компании должны закрывать свои бухгалтерские книги в конце каждого финансового года, чтобы они могли подготовить свои годовые финансовые отчеты и налоговые декларации. Однако большинство компаний готовят ежемесячные финансовые отчеты и ежегодно закрывают бухгалтерские книги, чтобы иметь четкое представление о деятельности компании в течение года и своевременно предоставлять пользователям информацию для принятия решений.

Заключительные проводки подготавливают компанию к следующему отчетному периоду путем выравнивания любых непогашенных остатков на определенных счетах, которые не должны переноситься на следующий период. Закрытие или очистка балансов означает возвращение на счету нулевого баланса. Наличие нулевого баланса на этих счетах важно для того, чтобы компания могла сравнивать результаты за периоды, особенно с доходом. Это также помогает компании вести тщательный учет остатков на счетах, влияющих на нераспределенную прибыль. Счета доходов, расходов и дивидендов влияют на нераспределенную прибыль и закрываются, чтобы на них можно было накапливать новые остатки в следующем периоде, что является применением допущения о временном периоде.

Чтобы еще больше прояснить эту концепцию, сальдо закрываются, чтобы обеспечить учет всех доходов и расходов в надлежащий период, а затем запускаются в следующем периоде. Счета доходов и расходов должны начинаться с нуля каждый период, потому что мы измеряем, сколько доходов и расходов понесено в течение периода. Однако остатки денежных средств, а также другие балансовые счета переносятся с конца текущего периода на начало следующего периода.

Например, в магазине остаток на счете запасов составляет 100 000 долларов.Если магазин закрылся в 23:59 31 января 2019 г., то при повторном открытии в 0:01 1 февраля 2019 г. баланс запасов по-прежнему будет составлять 100 000 долларов. Балансовые счета, такие как запасы, будут перенесены на следующий период, в данном случае на февраль 2019 года.

Счета, которые должны начинаться с чистого баланса или баланса 0 долларов США в следующий отчетный период, включают выручку, прибыль и любые дивиденды с января 2019 года. Чтобы определить доход (прибыль или убыток) с января месяца, магазин должен: закрыть информацию о прибылях и убытках за январь 2019 года.Обнуление января 2019 года позволит магазину рассчитать доход (прибыль или убыток) за следующий месяц (февраль 2019 года) вместо того, чтобы объединять его с доходом за январь и, таким образом, предоставлять неверную информацию только за февраль.

Однако, если компания также хотела бы хранить информацию с начала года до даты от месяца к месяцу, можно было бы вести отдельный набор записей по мере продвижения компании в оставшиеся месяцы года. Для наших целей предположим, что мы закрываем бухгалтерские книги в конце каждого месяца, если не указано иное.

Давайте рассмотрим другой пример, чтобы проиллюстрировать эту мысль. Предположим, у вас есть небольшой ландшафтный бизнес. Сейчас конец года, 31 декабря 2018 года, и вы пересматриваете свои финансовые показатели за весь год. Вы видите, что в этом году вы заработали 120 000 долларов дохода, а расходы на аренду, электричество, кабель, Интернет, газ и еду составили 70 000 долларов.

Вы также просматриваете следующую информацию:

На следующий день, 1 января 2019 г., вы готовитесь к работе, но перед тем, как пойти в офис, вы решаете проверить свои финансовые показатели за 2019 г.Каков ваш доход с начала года до настоящего момента? В текущем году вы пока вообще не работали. Каковы ваши общие расходы на аренду, электричество, кабель и Интернет, газ и еду в текущем году? Вы также еще не понесли никаких расходов на аренду, электричество, кабель, Интернет, газ или еду. Это означает, что текущее сальдо этих счетов равно нулю, поскольку они были закрыты 31 декабря 2018 года для завершения годового отчетного периода.

Затем вы проверяете свои активы и пассивы.Каков текущий баланс вашего банковского счета? Какова текущая балансовая стоимость вашей электроники, автомобиля и мебели? Как насчет остатков на кредитной карте и банковских кредитов? Стоимость ваших активов и пассивов теперь равна нулю из-за начала нового года? Ваша машина, электроника и мебель не потеряли сразу всю свою ценность, и, к сожалению, у вас все еще есть непогашенная задолженность. Следовательно, на этих счетах все еще есть баланс в новом году, потому что они не закрываются, а сальдо переносятся с 31 декабря на 1 января, чтобы начать новый годовой отчетный период.

Это не отличается от того, что произойдет с компанией в конце отчетного периода. Компания увидит, что ее счета доходов и расходов будут обнулены, но ее активы и обязательства сохранят баланс. На счетах акционерного капитала также сохранятся остатки. Таким образом, бухгалтер сбрасывает временные счета на ноль, переводя остатки на постоянные счета.

Понимание бухгалтерского цикла и подготовка пробных балансов — это практика, признанная во всем мире.Филиппинский центр предпринимательства и правительство Филиппин проводят регулярные семинары по этому циклу с владельцами малого бизнеса. Они также прозрачны благодаря своим внутренним пробным балансам в нескольких ключевых государственных учреждениях. Ознакомьтесь с этой статьей, в которой рассказывается о семинарах по бухгалтерскому циклу и об этом общедоступном предварительном пробном балансе, представленном Министерством здравоохранения Филиппин.

Временные и постоянные счета

Все счета можно разделить на постоянные (реальные) или временные (номинальные) ((рисунок)).

Постоянные (реальные) счета — это счета, которые переносят остатки на следующий период и включают балансовые счета, такие как активы, обязательства и собственный капитал. Эти счета не будут обнулены в начале следующего периода; они сохранят свой баланс. Постоянные счета не участвуют в процессе закрытия.

Временные (номинальные) счета — это счета, которые закрываются в конце каждого отчетного периода и включают в себя отчеты о прибылях и убытках, дивиденды и сводные счета доходов.Новая учетная запись, Сводка доходов, будет обсуждена в ближайшее время. Эти счета являются временными, потому что они сохраняют свои остатки в течение текущего отчетного периода и обнуляются по окончании периода. Счета доходов и расходов закрываются для Сводки доходов, а Сводка доходов и Дивиденды закрываются для постоянного счета Нераспределенная прибыль.

Таблица местоположений для счетов финансовой отчетности. (авторство: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Сводный счет доходов является посредником между доходами и расходами и счетом нераспределенной прибыли.В нем хранится вся заключительная информация о доходах и расходах, в результате чего получается «сводка» доходов или убытков за период. Сальдо на счете сводки доходов равно чистой прибыли или убытку за период. Затем этот остаток переводится на счет нераспределенной прибыли.

Сводка доходов — это неопределенная категория счетов. Это означает, что это не счет активов, пассивов, акционерного капитала, доходов или расходов. Сальдо счета нулевое в течение всего отчетного периода, пока не будут подготовлены заключительные проводки.Следовательно, он не будет отображаться ни в каких пробных балансах, включая скорректированный пробный баланс, и не будет отображаться ни в каких финансовых отчетах.

Вы можете спросить себя: «Нужен ли вообще счет« Сводный отчет о доходах »?» Можем ли мы просто закрыть доходы и расходы непосредственно в составе нераспределенной прибыли и не иметь этого дополнительного временного счета? Мы могли бы это сделать, но, имея счет «Сводный доход», вы второй раз получаете баланс чистой прибыли. Это дает вам баланс, который можно сравнить с отчетом о прибылях и убытках, и позволяет дважды проверить, что все счета отчета о прибылях и убытках закрыты и имеют правильные суммы.Если вы поместите доходы и расходы непосредственно в нераспределенную прибыль, вы не увидите эту контрольную цифру. Независимо от того, какой способ закрытия вы выберете, тот же окончательный баланс относится к нераспределенной прибыли.

Постоянные и временные счета

Ниже приводится список учетных записей. Укажите, является ли каждая учетная запись постоянной или временной.

- Расходы на аренду

- Незаработанная выручка

- Накопленная амортизация, ТС

- обыкновенных акций

- комиссионные доходы

- дивиденды

- предоплаченная страховка

- кредиторская задолженность

Решение

A, E и F — временные; B, C, D, G и H постоянны.

Давайте теперь посмотрим, как подготовить заключительные записи.

Журналирование и закрытие записей

Восьмой шаг в бухгалтерском цикле — подготовка заключительных проводок, которая включает ведение журнала и разноску проводок в регистр.

В процессе закрытия появляются четыре записи. Первая запись закрывает счета доходов для счета сводки доходов. Вторая запись закрывает счета расходов на счете сводки доходов. Третья запись закрывает счет «Сводный доход» до «Нераспределенная прибыль».Четвертая запись закрывает счет дивидендов для нераспределенной прибыли. Информация, необходимая для подготовки заключительных проводок, поступает из скорректированного пробного баланса.

Давайте рассмотрим каждую запись более подробно, используя в качестве примера информацию Printing Plus из «Анализ и запись транзакций» и «Процесс корректировки». Скорректированный пробный баланс Printing Plus на 31 января 2019 года представлен на (Рисунок).

Скорректированный пробный баланс для Printing Plus. (авторство: Copyright Rice University, OpenStax, CC BY-NC-SA 4.0 лицензия)

Для первой записи требуются счета доходов, близкие к счету «Сводка доходов». Чтобы получить нулевой баланс на счете доходов, запись покажет дебет доходов и кредит сводки доходов. Printing Plus приносит 140 долларов процентного дохода и 10 100 долларов дохода от услуг, каждый с кредитовым балансом на скорректированном пробном балансе. Заключительная запись дебетует как процентный доход, так и доход от услуг, а также сводку доходов.

T-счета после этой заключительной записи будут выглядеть следующим образом.

Обратите внимание, что сальдо процентных доходов и доходов от услуг теперь равно нулю и готовы к накоплению доходов в следующем периоде. Кредитовый баланс счета сводки доходов составляет 10 240 долларов США (сумма дохода).

Для второй записи требуются счета расходов, близкие к счету «Сводка доходов». Чтобы получить нулевой баланс на расходном счете, в записи будет отображаться кредит для расходов и дебет в «Сводка доходов». Printing Plus имеет 100 долларов расходов на расходные материалы, 75 долларов расходов на амортизацию оборудования, 5 100 долларов расходов на заработную плату и 300 долларов затрат на коммунальные услуги, каждая из которых имеет дебетовый баланс на скорректированном пробном балансе.В заключительной записи будут зачислены расходы на поставки, амортизационные расходы на оборудование, расходы на заработную плату и расходы на коммунальные услуги, а также дебетовая сводка доходов.

T-счета после этой заключительной записи будут выглядеть следующим образом.

Обратите внимание, что остатки на счетах расходов теперь равны нулю и готовы к накоплению расходов в следующем периоде. На счете «Сводка доходов» новое кредитовое сальдо составляет 4665 долларов, что представляет собой разницу между доходами и расходами ((рисунок)).Баланс в сводке доходов соответствует тому, что указано в отчете о прибылях и убытках Printing Plus.

Отчет о прибылях и убытках для Printing Plus. (авторство: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Почему эти две цифры одинаковы? В отчете о прибылях и убытках указывается ваш доход, как и сводка доходов. Если оба суммируют ваш доход за один и тот же период, то они должны быть равны. Если они не совпадают, значит у вас ошибка.

Третья запись требует, чтобы Сводка доходов была закрыта со счетом нераспределенной прибыли.Чтобы получить нулевой баланс на счете «Сводка доходов», следует учитывать следующие рекомендации.

- Если сальдо в сводке доходов до закрытия является кредитовым, вы должны дебетовать Сводку доходов и кредитовать нераспределенную прибыль в заключительной записи. Такая ситуация возникает, когда у компании есть чистая прибыль.

- Если сальдо в сводке доходов перед закрытием является дебетовым, вы должны кредитовать сводку доходов и дебетовать нераспределенную прибыль в заключительной записи. Такая ситуация возникает, когда у компании чистый убыток.

Помните, что чистая прибыль увеличит нераспределенную прибыль, а чистый убыток уменьшит нераспределенную прибыль. Счет нераспределенной прибыли увеличивается по кредиту и уменьшается по дебету.

Перед закрытиемPrinting Plus имеет кредитовый баланс в размере 4 665 долларов США на счете «Сводка доходов», поэтому он будет списывать «Сводку доходов» и кредитовать нераспределенную прибыль.

T-счета после этой заключительной записи будут выглядеть следующим образом.

Обратите внимание, что счет «Сводный доход» теперь равен нулю и готов к использованию в следующем периоде.Баланс счета нераспределенной прибыли в настоящее время составляет 4665 долларов США.

Четвертая запись требует, чтобы Дивиденды закрылись на счете нераспределенной прибыли. Помните из своих прошлых исследований, что дивиденды — это не расходы, такие как заработная плата, выплачиваемая вашим сотрудникам или персоналу. Вместо этого объявление и выплата дивидендов — это метод, используемый корпорациями для возврата части прибыли, полученной компанией, владельцам компании — в данном случае ее акционерам.

Если бы дивиденды не объявлялись, завершающие записи на этом этапе прекратятся.Если дивиденды объявлены, чтобы получить нулевой баланс на счете дивидендов, запись будет показывать кредит для дивидендов и дебет для нераспределенной прибыли. Как вы узнаете из Корпоративного бухгалтерского учета, есть три компонента для объявления и выплаты дивидендов. Первая часть — это дата объявления, которая создает обязательство или обязательство по выплате дивидендов. Вторая часть — это дата записи, которая определяет, кто получает дивиденды, а третья часть — это дата выплаты, которая является датой осуществления выплат.Printing Plus имеет дивиденды в размере 100 долларов США с дебетовым балансом скорректированного пробного баланса. В заключительной записи будут зачислены дивиденды и дебетовая нераспределенная прибыль.

T-счета после этой заключительной записи будут выглядеть следующим образом.

Почему сводка доходов не использовалась в заключительной записи о дивидендах? Дивиденды не отражаются в отчете о прибылях и убытках. Только счета отчета о прибылях и убытках помогают нам суммировать доходы, поэтому только отчеты о прибылях и убытках должны входить в сводку доходов.

Помните, что дивиденды — это счет капитала контрагентов. Это противоречит нераспределенной прибыли. Если мы выплачиваем дивиденды, это означает, что нераспределенная прибыль уменьшается. Нераспределенная прибыль уменьшается по дебету. Остаток нераспределенной прибыли составляет 4 565 долларов США ((Рисунок)). Это та же цифра, что и в отчете о нераспределенной прибыли.

Отчет о нераспределенной прибыли для Printing Plus. (авторство: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Отчет о нераспределенной прибыли показывает нераспределенную прибыль на конец периода после проводки заключительных проводок.Когда вы сравниваете книгу нераспределенной прибыли (Т-счет) с отчетом о нераспределенной прибыли, цифры должны совпадать. Важно понимать, что нераспределенная прибыль — это , а не закрытая , она только обновляется. Нераспределенная прибыль — это единственный счет, который отображается в закрывающих записях, который не закрывается. Из предыдущего материала вам следует напомнить, что нераспределенная прибыль — это прибыль, удерживаемая компанией с течением времени, а не денежный поток, а прибыль. Теперь, когда мы закрыли временные счета, давайте рассмотрим, как выглядит бухгалтерская книга после закрытия (Т-счета) для Printing Plus.

Сводка Т-счета

Сводка T-счета для Printing Plus после занесения в журнал заключительных записей представлена на (Рисунок).

Сводка Т-счета. (авторство: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Обратите внимание, что все доходы, расходы, дивиденды и сводка доходов имеют нулевое сальдо. Кредитный баланс нераспределенной прибыли составляет 4 565 долларов США. Т-счета после закрытия будут переведены в пробный баланс после закрытия, который является этапом 9 в бухгалтерском цикле.

Закрытие записей

Компания имеет доход 48 000 долларов США и общие расходы 52 000 долларов США. Какой будет третья заключительная запись? Почему?

Frasker Corp. Закрытие записей

Подготовьте заключительные записи для Frasker Corp., используя предоставленный скорректированный пробный баланс.

Решение

Ключевые концепции и резюме

- Заключительные записи: Заключительные записи подготавливают компанию к следующему периоду и обнуляют остатки на временных счетах.

- Цель заключительных проводок: Заключительные записи необходимы, потому что они помогают компании анализировать накопление доходов за период и проверять данные, найденные в скорректированном пробном балансе.

- Постоянные счета: Постоянные счета не закрываются и представляют собой счета, которые переносят остатки на следующий период. Они включают балансовые счета, такие как активы, обязательства и собственный капитал

- Временные счета: Временные счета закрываются в конце каждого отчетного периода и включают в себя отчет о прибылях и убытках, дивиденды и сводные счета доходов.

- Сводка доходов: Счет сводки доходов является посредником между доходами и расходами и счетом нераспределенной прибыли. В нем хранится вся заключительная информация о доходах и расходах, в результате чего получается «сводка» доходов или убытков за период.

- Запись заключительных записей: Есть четыре заключительных записи; закрытие доходов до сводки доходов, закрытие расходов к сводке доходов, итоговая сводка доходов к нераспределенной прибыли и закрытие дивидендов к нераспределенной прибыли.

- Проводка закрывающих проводок: после завершения всех закрывающих проводок информация переносится на Т-счета главной книги.Баланс на временных счетах будет нулевым.

Множественный выбор

(Рисунок) Какой из следующих счетов считается временным или номинальным?

- Комиссии Полученный доход

- Предоплаченная реклама

- Незаработанная выручка от услуг

- Страхование предоплаты

(Рисунок) Какая из следующих учетных записей считается постоянной или реальной?

- Процентный доход

- Страхование предоплаты

- Страховые расходы

- Расходы на поставки

(рисунок). Если запись в журнале включает дебетование или кредитование денежного счета, что наиболее вероятно из следующего?

- закрывающая запись

- установочная запись

- обычная запись транзакции

- вне бухгалтерского цикла

(рисунок) Если запись в журнале включает дебетование или кредитование счета нераспределенной прибыли, что наиболее вероятно из следующего?

- закрывающая запись

- установочная запись

- обычная запись транзакции

- вне бухгалтерского цикла

(рисунок) Какие из этих учетных записей будут присутствовать в заключительных записях?

- Дивиденды

- Дебиторская задолженность

- Незаработанная выручка от услуг

- Налог с продаж

(рисунок) Какой из этих счетов , а не , будет присутствовать в заключительных записях?

- Коммунальные услуги

- Комиссионные сборы, заработанный доход

- Страховые расходы

- Задолженность по дивидендам

(рисунок) Какой из этих счетов никогда не закрывали ?

- Дивиденды

- Нераспределенная прибыль

- Доходы от платы за обслуживание

- Сводка о доходах

(рисунок) Какой из этих счетов никогда не закрывали ?

- Предоплата

- Сводка о доходах

- Доход от аренды

- Расходы на аренду

(Рисунок) Какой счет будет зачислен при закрытии счета за комиссионные, заработанные за год?

- Дебиторская задолженность

- Комиссионные сборы, заработанный доход

- Незаработанный доход от комиссионных

- Сводка о доходах

(Рисунок) Какой счет будет зачислен при закрытии счета расходов на аренду за год?

- Предоплата

- Расходы на аренду

- Доход от аренды

- Незаработанный доход от аренды

Вопросы

(рисунок) Объясните, что подразумевается под термином реальных счетов (также известных как постоянные счета).

Реальные / постоянные счета — это счета, которые переносятся из одного периода в другой, с постоянным балансом на счете. Примерами являются счета активов, счета обязательств и счета капитала. Напротив, счета доходов, счета расходов и счета дивидендов — это , а не реальных / постоянных счетов.

(рисунок) Объясните, что подразумевается под термином номинальных счетов (также известных как временные счета).

(рисунок) Какова цель закрывающих записей?

Заключительные записи используются для переноса содержимого временных счетов на постоянный счет «Нераспределенная прибыль», который сбрасывает временные балансы на ноль, что позволяет отслеживать доходы, расходы и дивиденды в следующем периоде.

(Рисунок) Что произойдет, если компания не сможет внести заключительные записи в конце года?

(Рисунок) Какие из этих типов счетов (Активы, Обязательства, Собственный капитал, Доходы, Расходы, Дивиденды) учитываются в заключительных записях? Почему?

Расходные и дивидендные счета зачисляются при закрытии. Это связано с тем, что закрытие требует, чтобы сальдо счетов было выровнено, чтобы подготовиться к следующему отчетному периоду.

(Рисунок) Какие из этих типов счетов (Активы, Обязательства, Собственный капитал, Доходы, Расходы, Дивиденды) дебетуются в заключительных записях? Почему?

(Рисунок) Счет под названием «Сводка доходов» часто используется в заключительных записях.Объясните назначение этой учетной записи и способы ее использования.