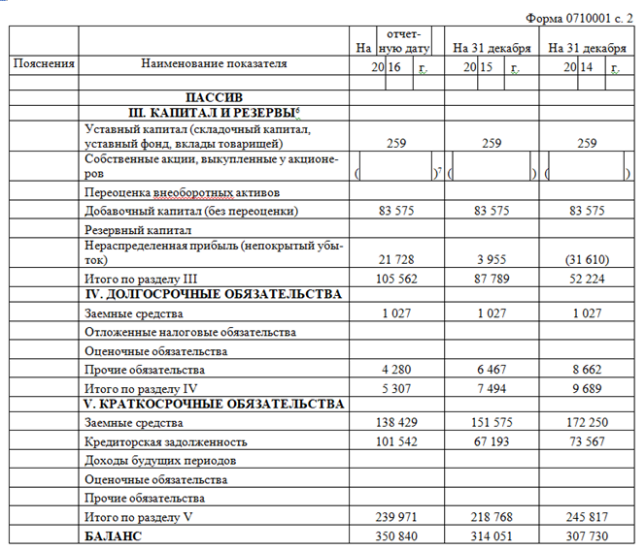

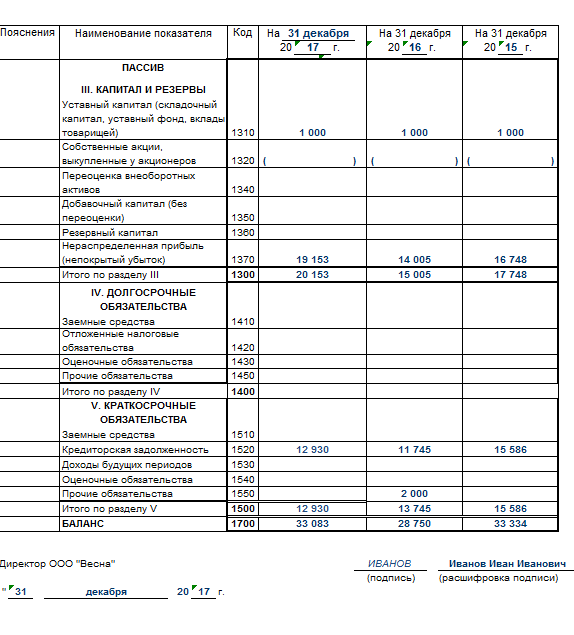

Какая сумма прибыли должна быть включена в валюту баланса?

А. валовая прибыль;

Б. нераспределенная прибыль

В. прибыль с продаж

Г.коммерческая прибыль

150. При оценке состояния системы внутреннего контроля аудируемого лица аудитор должен знать, что за сохранность денежной наличности в кассе аудируемого лица отвечает:

А. Бухгалтер, осуществляющий учет операций по кассе;

Б. Кассир;

В.Главный бухгалтер

Г. Руководитель организации.

151. К аудиторскому заключению прилагаются следующие документов:

А. учредительные документы экономического субъекта;

Б. бухгалтерская отчетность экономического субъекта;

В. баланс экономического субъекта;

Г. Рабочий план счетов экономического субъекта;

152. Плановая инвентаризация кассы производится:

А. Раз в месяц;

Б. Раз в квартал;

В.

Г. В конце недели.

153. Изменения в приказ по учетной политике могут вноситься:

А. в течении года;

Б. по окончании отчетного квартала;

В. по окончании отчетного года;

Г. по усмотрению главного бухгалтера.

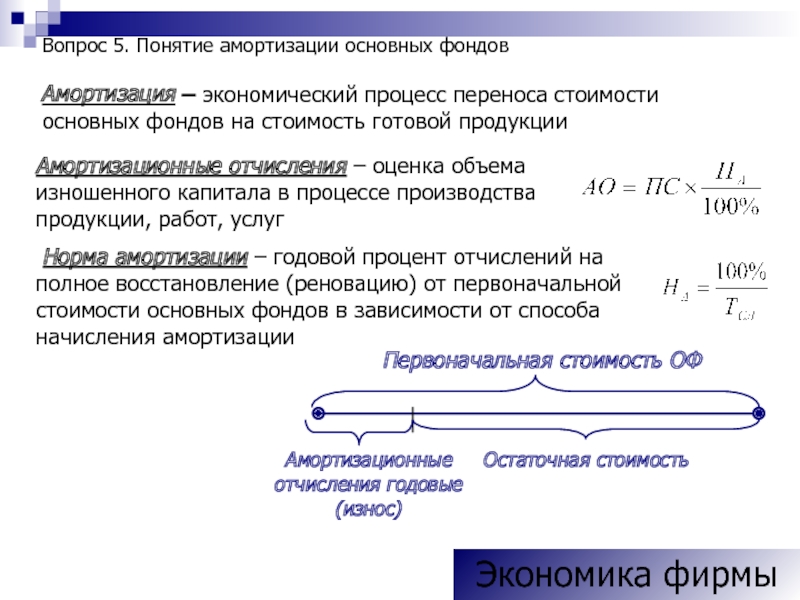

154.Для начисления амортизации основных средств, применяется метод:

А. ФИФО;

Б. начисления;

В. линейный;

Г. шахматный;.

155.Сколько первых экземпляров аудиторского заключения должна предоставить экономическому субъекту аудиторская фирма:

А. один экземпляр;

Б. не менее двух экземпляров;

В. не менее трех экземпляров;

Г. ни одного экземпляра.

156. Бухгалтерская отчетность ОАО должна содержать:

А. Ф № 1, Ф № 2,аудиторское заключение;

Б. Ф № 1, Ф № 2,пояснения к бухгалтерскому балансу и отчету о прибылях и убытках;

В. Ф № 1 — 5, Ф № 2,пояснительную записку, аудиторское заключение;

Г. Ф № 1 – 5.

Ф № 1 – 5.

157. Аудиторское заключение включает:

А. вводную, аналитическую и итоговую части;

Б. итоговую часть с выводами и рекомендациями о проделанной работе;

В. вводную часть, часть, описывающую объем аудита, часть содержащую мнение аудитора;

Г. наименование, адресат, сведения об аудиторе и аудируемом лице, вводную часть, часть,

описывающую объем проведенного аудита и содержащую мнение аудитора, дату и подпись аудитора.

158. Оприходование безвозмездно полученных материалов или товаров отражается бухгалтерской записью:

А. Дт 10,41, Кт 98/2;

Б. Дт 10,41, Кт 91,

В. Дт 15, Кт 98;

Г. Дт 10, Кт 99;

159. Внутренний контроль за правильным ведением кассовой книги возложен:

А. на руководителя организации;

Б. Главного бухгалтера;

В. Кассира;

Г. Подотчетного лица.

160. Авансовый отчет входит в перечень:

А. бухгалтерской отчетности;

бухгалтерской отчетности;

Б. учетных регистров;

В. прочих учетных документов;

Г. первичных учетных документов.

161.Письмо-обязательство о согласии на проведения аудита необходимо для:

А. определение уровня оплаты

Б. определение численности аудиторской группы;

В. урегулирования непонимания относительно будущего аудита;

Г.составления программы аудиторской проверки

162. Подпись руководителя организации на расходном кассовом ордера в случаях, когда его разрешительная подпись имеется на прилагаемых к РКО документах (заявлениях, счетах и проч.), обязательна:

А. В зависимости от правил, установленных учетной политикой;

Б. по усмотрению руководителя организации.

В. обязательна

Г. не обязательна

163. Аудитор при проведении проверки имеет право:

А. проверять фактическое наличие имущества;

Б. привлекать эксперта без согласования с аудируемым лицом;

В. требовать применения бухгалтерских программ, которыми владеет аудитор;

требовать применения бухгалтерских программ, которыми владеет аудитор;

Г. использовать рабочие документы проверяемой организации в личных целях.

164. Поступление основных средств в виде вклада в уставный капитал отражается проводкой:

А. дт 01, Кт 75;

Б. Дт 01, Кт 80;

В. Дт 08, Кт 75;

Г. Дт 08, Кт 80.

165. Поступили в кассу денежные средства от работника за причинение материального ущерба. Составлена бухгалтерская запись:

А. Дебет 50, кредит 71;

Б. Дебет 50, кредит 73-2;

В. Дебет 50, кредит 76;

Г. Дебет 50, кредит 91.

166. Специальное аудиторское задание является:

А. обязательным аудиторским заданием;

Б. обязательным и инициативным аудиторским заданием;

В. инициативным аудиторским заданием;

Г. выявленное в ходе аудиторской проверки.

167. Организация может проводить переоценку основных средств:

А. по мере необходимости;

по мере необходимости;

Б. не чаще одного раза в месяц;

В. не чаще одного раза в год (на конец отчетного года):

Г. не реже одного раза в 3 года.

168. Какое выбытие активов аудитор не признает расходами:

А. остаточная стоимость проданных нематериальных активов;

Б. выплата аванса в счет предстоящей поставки ценностей;

В. выплата штрафов па хозяйственным договорам

Г. начисление остаточной стоимости по объектам основных средств.

169. Основанием для начисления заработной платы не является:

А. личная карточка работающего

Б. лимитно -заборная карта

В. договор подряда;

Г. табель учета рабочего времени

Основные средства (Россия) — Finance | Dynamics 365

-

date»>08/05/2019

date»>08/05/2019 - Чтение занимает 6 мин

В этой статье

Важно!

Dynamics 365 for Finance and Operations стало специализированным приложением, с помощью которого вы можете управлять определенными бизнес-функциями. Дополнительные сведения об этих изменениях см. в разделе Руководство по лицензированию Dynamics 365.

Для помощи в управлении основными средствами компании можно использовать страницу Основные средства для сохранения всей информации об активах. Эти сведения включают в себя как финансовую, так и не финансовую информацию.

В следующих примерах показаны типы финансовой информации, которые относятся к основным средствам:

- Стоимость приобретения основного средства

- Корректировка стоимости

- Сумма амортизации основного средства

- Бюджет основного средства

- Информация по налогам

В следующих примерах показаны типы нефинансовой информации, которые относятся к основным средствам:

- Техн.

информация

информация - Местоположение

- Штриховые коды и инвентарные номера

- Страхование

- Связи между различными активами

информация

информацияРегистрация основных средств

Перед созданием проводок для любого основного средства или нематериального актива необходимо зарегистрировать запись актива и предоставить основную информацию об активе.Перейдите в раздел Основные средства (Россия) > Общие > Основные средства.

На панели операций выберите Создать для создания основного средства.

Примечание

Имеется также возможность создать основное средство с помощью функции копирования. Выберите основное средство для копирования, затем в области действий на вкладке Основное средство в группе Создать выберите Копировать. В этом случае система копирует выбранные основные средства вместе со всеми его параметрами, но новый актив будет иметь другой инвентарный номер.

На экспресс-вкладке Общие настройте следующие поля:

Группа ОС — выберите группу основных средств, с которой должно быть связано основное средство.

Номер — если автоматическая нумерация настроена в параметрах основных средств или для группы основных средств, это поле заполняется автоматически. В противном случае введите инвентарный номер.

Имя — введите название основного средства.

Дата приобретения — по умолчанию для этого поля устанавливается текущая системная дата, но это значение можно изменить.

Стоимость приобретения — введите стоимость приобретения основного средства в основной валюте компании. Если основное средство получено из модели РБП, в этом поле задается сумма накладной, исключая налоги, в основной валюте компании.

Примечание — введите любые дополнительные сведения об основном средстве.

Тип — выберите тип основного средства. В зависимости от выбранного значения разные поля доступны на экспресс-вкладках Технические сведения и Налоговая отчетность. Ниже приведено несколько примеров типов основных средств:

- Транспортное средство — при выборе этого значения появляется раздел Государственная регистрация на экспресс-вкладке Техническая информация.

- Недвижимость — при выборе этого значения появляется поле Налоговая база на экспресс-вкладке Налоговая отчетность.

- Земельный участок — при выборе этого значения появляется поле Дата начала строительства на экспресс-вкладке Техническая информация.

Номер полиса, Страховая сумма, Восстановительная стоимость

Флаг владения — по умолчанию для этого поля устанавливается значение Собственность, но это значение можно изменить.

Штрих-код — штрих-код можно ввести вручную, либо он может быть создан автоматически. Для автоматического создания штрих-кода задайте для параметра Штрих-код совпадает с инвентарным номером значение Да в параметрах основных средств (Основные средства (Россия) > Настройка > Параметры).

Примечание

Поля Местоположение и Код работника задаются автоматически при создании записи в списке страницы Передача ОС (выберите Основные средства (Россия) > Общее > Основные средства, затем на вкладке Основное средство в группе История выберите Перемещение)

Выпуск/пробег — введите размер предполагаемого производства или пробега основного средства, если профиль амортизации Выпуск продукции/пробег выбран для основного средства в модели учета.

В этом случае необходимо ввести записи в список страницы Выпуск продукции/пробег.

Если основное средство включено в состав другого основного средства, на экспресс-вкладке Структура в поле Главное ОС выберите код основных средств.

В поле Структура ОС отображаются все счета ОС, имеющие ссылку на это основное средство (если основное средство является главным ОС).

Выберите экспресс-вкладку Покупка/Продажа для просмотра информации о покупке и продаже основного средства.

В этом случае необходимо ввести записи в список страницы Выпуск продукции/пробег.

В этом случае необходимо ввести записи в список страницы Выпуск продукции/пробег.Модели стоимости ОС

Выполните следующие действия, чтобы обновить или создать модели стоимости для основного средства.

На странице Основные средства на панели действий выберите Модели стоимости.

Примечание

Если модели стоимости настроены для группы основных средств, которой назначено основное средство на странице Группы ОС (Основные средства (Россия) > Настройка > Группы ОС), то система автоматически создает модели стоимости.

Однако можно обновить значения полей.Необходимо создать модель стоимости для каждого актива. Эти настройки используются для регистрации проводок.

На панели операций выберите Создать для создания строки.

На экспресс-вкладке Общие настройте следующие поля:

- Модель стоимости — выберите код модели для основного средства.

- Амортизационная группа — выберите группу амортизации в модели стоимости, к которой относится основное средство.

- Метод амортизации в группе ОС — выберите профиль амортизации. По умолчанию в этом поле задается значение, указанное для группы амортизации.

- Профиль разноски — выберите профиль разноски, который будет использоваться в модели стоимости. По умолчанию значение этого поля задается в соответствии с настройками модели стоимости.

- Сумма ввода в эксплуатацию — введите сумму приобретения основного средства. Если проводка покупки актива была создана, отображается сумма проводки без налогов. Если валюта приобретения ОС отличается от валюты, настроенной для этой модели стоимости, валюты преобразуются на дату приобретения.

- Дата начала амортизации — выберите дату начала начисления амортизации. По умолчанию в этом поле задается в соответствии с настройкой, выбранной для группы амортизации. Если поле Дата начала амортизации в группе амортизации настроено как С начала следующего месяца, в этом поле задается период за периодом приобретения.

- Валюта — выберите валюту для модели стоимости для актива. По умолчанию для этого поля задается валюта из настроек модели стоимости.

- Остаточная стоимость после списания — введите остаток суммы ОС после списания. Если ввести значение, то остаточная стоимость, используемая в расчете амортизации, меньше значения этого поля. После создания проводки списания сумма, равная стоимости остатков после списания, может быть разнесена на склад или на счет главной книги.

- Не блокировать — установите для этого параметра значение Да, чтобы создать проводки амортизации для актива. По умолчанию этот параметр имеет значение Да.

- Дата последней амортизации, Дата выбытия и Стоимость выбытия — эти поля задаются автоматически при создании проводок амортизации и списания.

На экспресс-вкладке Финансовые аналитики выберите коды финансовой аналитики по умолчанию, которые регистрируют проводки с активом.

На экспресс-вкладке Аренда в поле Профиль разноски выберите профиль разноски, который используется для сдачи основных средств в аренду. Если для основного средства следует создать проводку аренды, установите для параметра Арендованное значение Да.

На экспресс-вкладке Аналитика арендованного ОС выберите аналитику, используемую при разноске проводок ОС.

На панели операций выберите Счета амортизации. На странице Счета амортизации можно настроить сумму разноски амортизации ОС для счетов ГК в необходимой пропорции. Этот шаг может потребоваться выполнить, например, если необходимо вычислить амортизацию для здания, используемого для различных целей.

Однако можно обновить значения полей.

Однако можно обновить значения полей. Если проводка покупки актива была создана, отображается сумма проводки без налогов. Если валюта приобретения ОС отличается от валюты, настроенной для этой модели стоимости, валюты преобразуются на дату приобретения.

Если проводка покупки актива была создана, отображается сумма проводки без налогов. Если валюта приобретения ОС отличается от валюты, настроенной для этой модели стоимости, валюты преобразуются на дату приобретения.

Запросы на странице основных средств

Просмотр проводок активов

Выполните следующие действия, чтобы просмотреть проводки с основными средствами.

Перейдите в раздел Основные средства (Россия) > Общие > Основные средства.

В области действий выберите Модели стоимости.

В области действий выберите Проводки.

На странице Проводки ОС перечисляются все проводки с основными средствами, выполненные для модели стоимости, независимо от того, в каком модуле они были разнесены. Проводки по основным средствам могут быть разнесены в следующих модулях:

- Основные средства (Россия)

- Главная книга

- Расчеты с поставщиками

- Расчеты с клиентами

На вкладках Обзор и Общие просмотрите сведения о проводках с основными средствами.

Просмотр баланса основного средства

Стоимость актива на конкретную дату отражает результаты всех проводок для этого актива. Выполните следующие действия, чтобы просмотреть сальдо актива.

- Перейдите в раздел Основные средства (Россия) > Общие > Основные средства.

- В области действий выберите Модели стоимости.

- Выберите модель учета, для которой необходимо просмотреть баланс.

- Выберите Сальдо.

- В поле Дата проводки ведите дату для баланса. По умолчанию для этого поля задана текущая дата.

Суммы в диалоговом окне Баланс по ОС для основного средства отображаются в валюте модели учета основных средств. Если валюта модели учета отличается от валюты компании по умолчанию, валюта по умолчанию также отображается.

Учет основных средств в Сингапуре

Учет основных средств в Сингапуре

Внеоборотные материальные активы, например, имущество, заводы и оборудование, принадлежащие предприятию, называются основными средствами. Каждое коммерческое предприятие приобретает оборудование или заводы, чтобы вести коммерческую деятельность и в итоге получать прибыль. Таким образом приобретенные объекты обычно используются в коммерческой деятельности в течение длительного времени, то есть больше года как минимум. В этой статье представлен обзор стандартов, регулирующих прием активов на баланс, определение их балансовой стоимости, сумм начисленного износа и убытков, которые следует проводить по документам в связи с основными средствами. Если вы владеете малым или средним предприятием в Сингапуре, мы предлагаем вамширокий спектр бухгалтерских услуг по выгодным ценам в Сингапуре. В разделе 16 Сингапурских стандартов финансовой отчетности (ССФО) описываются принципы бухгалтерского учета основных средств предприятия. Однако эти стандарты не применяются к активам, которые предназначены для продажи, к инвестиционной собственности, биологическим активам и правам на разработку недр.

Каждое коммерческое предприятие приобретает оборудование или заводы, чтобы вести коммерческую деятельность и в итоге получать прибыль. Таким образом приобретенные объекты обычно используются в коммерческой деятельности в течение длительного времени, то есть больше года как минимум. В этой статье представлен обзор стандартов, регулирующих прием активов на баланс, определение их балансовой стоимости, сумм начисленного износа и убытков, которые следует проводить по документам в связи с основными средствами. Если вы владеете малым или средним предприятием в Сингапуре, мы предлагаем вамширокий спектр бухгалтерских услуг по выгодным ценам в Сингапуре. В разделе 16 Сингапурских стандартов финансовой отчетности (ССФО) описываются принципы бухгалтерского учета основных средств предприятия. Однако эти стандарты не применяются к активам, которые предназначены для продажи, к инвестиционной собственности, биологическим активам и правам на разработку недр.

Природа основных средств

Основные средства являются материальными, у них есть физическая форма. Чтобы получить статус основного средства, завод, имущество или оборудование должны использоваться в коммерческой деятельности и иметь длительный срок службы, т.е. приносить экономическую пользу предприятию в течение нескольких отчетных периодов. Основные средства определяются как имущество, завод и оборудование, которые

Чтобы получить статус основного средства, завод, имущество или оборудование должны использоваться в коммерческой деятельности и иметь длительный срок службы, т.е. приносить экономическую пользу предприятию в течение нескольких отчетных периодов. Основные средства определяются как имущество, завод и оборудование, которые

· используются для производства или поставки товаров или услуг, для сдачи в аренду другим лицам или для административных целей; и

· согласно ожиданиям, будут использоваться в течение более чем одного отчетного периода

Постановка на баланс основных средств

Имущество, завод или оборудование ставятся на баланс как основные средства при выполнении следующих условий

· существует вероятность того, что предприятие в будущем получит экономические блага, связанные с этим объектом; и

· можно определить точную стоимость объекта Вероятность получения будущих экономических благ в связи с основными средствами должна быть гарантированной, и блага должны переходить к предприятию по праву собственности в отношении основных средств. В случае, если средства приобретаются у третьих лиц, второй критерий – точное определение стоимости – может быть с легкостью соблюден, но если средства создаются внутри предприятия, их стоимость следует определять в соответствии с принятыми методами расчетов. В стоимость входят исходные издержки по приобретению этого объекта и любые последующие издержки, понесенные при увеличении экономической ценности таких объектов.

В случае, если средства приобретаются у третьих лиц, второй критерий – точное определение стоимости – может быть с легкостью соблюден, но если средства создаются внутри предприятия, их стоимость следует определять в соответствии с принятыми методами расчетов. В стоимость входят исходные издержки по приобретению этого объекта и любые последующие издержки, понесенные при увеличении экономической ценности таких объектов.

Примечание:

1. Запасные части и сервисное оборудование обычно реализуются в Отчете о прибыли и убытках, но крупные запасные части и сервисное оборудование могут быть признаны основными средствами, если

o Такие объекты приносят экономическую выгоду в течение более чем одного отчетного периода

o Такие объекты могут использоваться только вместе с другими существующими основными средствами

2. Некоторые объекты, которые не приносят экономическую выгоду предприятию, приобретаются в целях обеспечения безопасности или защиты окружающей среды. Такие объекты также могут быть причислены к основным средствам, если они необходимы для получения экономических благ, тесно связанных с имеющимися у организации основными средствами.

Такие объекты также могут быть причислены к основным средствам, если они необходимы для получения экономических благ, тесно связанных с имеющимися у организации основными средствами.

3. В последующие издержки не входят издержки по ежедневному обслуживанию. Например, если компания владеет авторефрижератором, ежедневные издержки по его уборке и техническому обслуживанию не могут учитываться как последующие издержки, такие ежедневные издержки включаются в Отчет о прибыли и убытках. Однако если холодильная установка рефрижератора подверглась замене, расходы на замену признаются стоимостью (балансовой) основного средства при соблюдении соответствующих критериев. Любая остаточная балансовая стоимость ранее проведенных по документам издержек на замену списывается с баланса.

4. Аналогично, издержки на проведение проверок с целью обеспечить соответствие необходимым условиям для продолжения эксплуатации актива предприятия (например, проверки на нефтяных вышках, самолетах и т. д.) также признаются стоимостью (балансовой) основного средства. Любая остаточная балансовая стоимость ранее проведенных по документам издержек на проверки списывается с баланса.

д.) также признаются стоимостью (балансовой) основного средства. Любая остаточная балансовая стоимость ранее проведенных по документам издержек на проверки списывается с баланса.

Определение балансовой стоимости

Подсчет при постановке на баланс

Прежде чем провести по документам как основное средство любой объект имущества, завод или оборудование, необходимо подсчитать их стоимость с помощью модели стоимости или модели переоценки. Выбранная модель должна соответствовать политике предприятия по ведению финансовой отчетности и должна применяться для подсчета стоимости всего класса средств. Первоначальные расчеты

При постановке на баланс имущества, завода или оборудования в качестве основного средства сначала необходимо подсчитать его стоимость.

Элементы стоимости Стоимость объекта основных средств при его постановке на баланс складывается из

· закупочной цены объекта за вычетом любых скидок

· ввозных пошлин, невозмещаемых налогов, издержек на транспортировку и погрузо-разгрузочные работы, а также расходов на демонтаж, монтаж, установку и тестирование

· любого вознаграждения для специалистов Следующие издержки не входят в стоимость · издержки на открытие нового помещения

· издержки на вывод нового продукта или услуги, т. е. расходы на маркетинг и рекламу · издержки, связанные с ведением коммерческой деятельности на новой территории, и

е. расходы на маркетинг и рекламу · издержки, связанные с ведением коммерческой деятельности на новой территории, и

· административные и прочие общие фиксированные расходы Расчет стоимости Если актив был приобретен у третьих лиц, цена, выплаченная в денежных средствах при покупке, и является стоимостью основного средства. Если покупка не была оплачена денежными средствами, в качестве стоимости указывается эквивалентная сумма в деньгах. Если закупочная цена выплачивается в рассрочку в течение нескольких отчетных периодов, в документах указывается текущая стоимость денежного платежа, а разница между закупочной ценой и общей суммой платежа признается процентами.

Если объект основных средств приобретается в обмен на неденежный актив или активы, или на сочетание денежных и неденежных активов, стоимость приобретенного объекта рассчитывается в соответствии с его справедливой стоимостью, за исключением случаев, когда не удается произвести достоверные расчеты или у транзакции отсутствует коммерческое содержание. Коммерческое содержание транзакции определяется ее влиянием на денежный поток предприятия и его работу, а также итоговой разницей в ценности. Подсчитанная справедливая стоимость считается точной, если расхождения между расчетным диапазоном справедливой стоимости этого актива и различными вероятностными оценками были надлежащим образом учтены при определении справедливой стоимости.

Коммерческое содержание транзакции определяется ее влиянием на денежный поток предприятия и его работу, а также итоговой разницей в ценности. Подсчитанная справедливая стоимость считается точной, если расхождения между расчетным диапазоном справедливой стоимости этого актива и различными вероятностными оценками были надлежащим образом учтены при определении справедливой стоимости.

Если справедливая стоимость актива, приобретенного в обмен на другой актив, не может быть определена, она считается равной балансовой стоимости переданного актива. Стоимость самостоятельно созданного актива определяется по тем же принципам, что и стоимость приобретенного актива. Стоимость чрезмерно высокого количества отходов, трудовых или прочих ресурсов, затраченных в ходе создания актива, не включается в стоимость актива.

Последующие расчеты

В рамках политики ведения бухгалтерского учета предприятие должно выбрать модель стоимости или модель переоценки, которая будет применяться ко всему классу имущества, заводов и оборудования. Модель стоимости В рамках модели стоимости объект основных средств учитывается по своей стоимости за вычетом накопленного износа или убытков от обесценивания. Модель переоценки В рамках модели переоценки объект основных средств учитывается по переоцененной стоимости, которая представляет собой справедливую стоимость этого объекта на рынке на момент переоценки за вычетом накопленного износа или убытков от обесценивания.

Модель стоимости В рамках модели стоимости объект основных средств учитывается по своей стоимости за вычетом накопленного износа или убытков от обесценивания. Модель переоценки В рамках модели переоценки объект основных средств учитывается по переоцененной стоимости, которая представляет собой справедливую стоимость этого объекта на рынке на момент переоценки за вычетом накопленного износа или убытков от обесценивания.

Переоценку следует производить достаточно регулярно, чтобы не допускать существенного отличия балансовой стоимости от того значения, которое будет получено на основе справедливой стоимости в дату составления балансового отчета. Если справедливая стоимость переоцененного актива значительно отличается от его балансовой стоимости, следует произвести дополнительную переоценку актива. Если стоимость актива невозможно определить в связи с отсутствием сопоставимых транзакций на рынке, предприятие должно определять справедливую стоимость с помощью метода определения доходов или остаточной стоимости возмещения. Если справедливая стоимость объекта собственности, завода или оборудования по своей природе подвержена сильным колебаниям, переоценку следует проводить ежегодно.

Если справедливая стоимость объекта собственности, завода или оборудования по своей природе подвержена сильным колебаниям, переоценку следует проводить ежегодно.

Накопленный износ основных средств

· пересчитывается надлежащим образом путем изменения валовой балансовой стоимости, чтобы балансовая стоимость переоцененного актива соответствовала переоцененной стоимости, или

· вычитается из валовой балансовой стоимости актива и пересчитывается до переоцененной стоимости Если балансовая стоимость актива при переоценке повышается, она записывается в счет акционерного капитала в графе «прирост стоимости от переоценки», но только после восстановления любых уменьшений переоцененной стоимости, ранее указанных в финансовых результатах. Напротив, если балансовая стоимость актива уменьшается при переоценке, она должна быть учтена в составе убытков в финансовых результатах, но только после того как это уменьшение будет списано с акционерного капитала в графе «прирост стоимости от переоценки» в размере любого кредитового остатка, имеющегося по данному активу в этой графе.

Прирост стоимости от переоценки может быть переведен в счет нераспределенной прибыли, если актив списывается или выводится из эксплуатации. Однако допускается частичный перевод прироста стоимости в счет нераспределенной прибыли, если актив по-прежнему используется предприятием; в таком случае переводимая сумма прироста стоимости представляет собой разницу между износом по переоцененной балансовой стоимости и износом по исходной стоимости актива.

Примечание: Если объект основных средств подвергается переоценке, весь класс имущества, заводов и оборудования, к которому относится такой объект, должен также пройти переоценку, и эта переоценка должна выполняться в это же время или завершиться вскоре после этого, если она проводится на постоянной основе. Учет налогов, начисленных на доход от основных средств, ведется в соответствии со стандартами, применяющимися к подоходным налогам.

Учет износа

Износ – это систематический перенос амортизируемой базы на объект основных средств в течение срока его эксплуатации. Все основные средства, за исключением находящихся в собственности земельных участков, имеют ограниченный срок эксплуатации, вследствие чего они подвергаются износу. Износ объекта основных средств начинается в тот момент, когда этот объект вводится в эксплуатацию на предприятии, и не прекращается до тех пор, пока объект не будет полностью изношен или выставлен на продажу. Для расчета износа рекомендуется применять компонентный подход. В соответствии с ним износ каждой части объекта основных средств следует определять отдельно. Стоимость частей должна быть значительной в сравнении с общей стоимостью объекта.

Все основные средства, за исключением находящихся в собственности земельных участков, имеют ограниченный срок эксплуатации, вследствие чего они подвергаются износу. Износ объекта основных средств начинается в тот момент, когда этот объект вводится в эксплуатацию на предприятии, и не прекращается до тех пор, пока объект не будет полностью изношен или выставлен на продажу. Для расчета износа рекомендуется применять компонентный подход. В соответствии с ним износ каждой части объекта основных средств следует определять отдельно. Стоимость частей должна быть значительной в сравнении с общей стоимостью объекта.

Подобные значительные части объекта, схожие по сроку эксплуатации и методу износа, можно объединять в группы для определения суммы начисленного износа. Износ оставшихся частей, стоимость каждой из которых незначительна по сравнению с общей стоимостью объекта, можно рассчитывать отдельно. В случае отсутствия точных данных по предполагаемому сроку службы оставшихся частей необходимо использовать приближенные вычисления, чтобы корректно указать срок эксплуатации этих частей. Предприятие также может отдельно определять износ деталей объекта, стоимость которых незначительна по сравнению с общей стоимостью объекта. Износ учитывается в составе прироста справедливой стоимости против балансовой стоимости объекта основного средства.

Предприятие также может отдельно определять износ деталей объекта, стоимость которых незначительна по сравнению с общей стоимостью объекта. Износ учитывается в составе прироста справедливой стоимости против балансовой стоимости объекта основного средства.

Износ также следует учитывать в составе капитализированной стоимости ремонта или замены частей и технического обслуживания объекта, которые приведут к увеличению экономической выгоды или продлению срока эксплуатации основных средств. Ключевыми концепциями в учете износа являются следующие

· Амортизируемая база

· Срок эксплуатации

· Метод начисления износа Сумма износа Сумма износа – это фактическая стоимость актива за вычетом его ликвидационной стоимости. Ликвидационная стоимость – это та стоимость, по которой предприятие реализует актив после окончания срока его эксплуатации. Однако ликвидационная стоимость актива часто оказывается весьма незначительной, поэтому при расчете суммы износа она всегда принимается равной нулю.

Ликвидационную стоимость актива следует перепроверить при подготовке отчетности, и если она выше балансовой стоимости, то износ в этом году не учитывается и не будет учитываться до тех пор, пока ликвидационная стоимость актива не снизится до суммы меньшей, чем балансовая стоимость актива. Сумма начисленного износа за определенный период обычно учитывается в финансовых результатах. Однако в некоторых случаях она также может быть включена в издержки (балансовую стоимость) других активов. Например, износ производственного объекта может быть включен в издержки конверсии запасов.

Срок эксплуатации Под сроком эксплуатации актива понимается ожидаемая полезность актива для предприятия. Это вопрос субъективных суждений, на которые влияет опыт предприятия по использованию аналогичных активов, и срок эксплуатации актива может оказаться короче, чем его экономически целесообразный срок службы.

Он определяется следующими факторами

· Политикой организации в отношении управления активами

· Ожидаемым использованием актива, например, ожидаемой мощностью или фактической производительностью.

· Ожидаемым физическим износом

· Техническим или коммерческим устареванием · Законодательными или аналогичными ограничениями использования актива, например, датой окончания срока действия связанных договоров найма.

Метод начисления износа Метод начисления износа отражает способ потребления предприятием будущей экономической выгоды, связанной с использованием объекта основных средств. Выбранный метод начисления износа пересматривается по меньшей мере один раз в конце каждого финансового года. Если в схеме потребления экономической выгоды, сопряженной с финансовым активом, ожидаются изменения, предприятие должно перейти на подходящий метод начисления износа, чтобы отразить изменения в потреблении. Любые изменения учитываются как изменения в бухгалтерских расчетах в соответствии со стандартом финансовой отчетности № 8.

Чаще всего для учета износа используются такие методы, как метод пропорционального списания, метод уменьшающегося остатка и метод начисления износа по выработке продукции. Если предприятие использует актив равномерным образом в течение всего срока службы, следует применять метод пропорционального списания, при котором в течение срока эксплуатации постоянно списывается фиксированная сумма износа, если ликвидационная стоимость актива не меняется. Если актив используется более интенсивно в течение первых лет его эксплуатации, применяется метод уменьшающегося остатка, в результате чего сумма начисленного износа постепенно уменьшается в течение срока эксплуатации. Метод начисления износа по выработке продукции подразумевает, что износ начисляется в соответствии с ожидаемым использованием или производительностью актива.

Если предприятие использует актив равномерным образом в течение всего срока службы, следует применять метод пропорционального списания, при котором в течение срока эксплуатации постоянно списывается фиксированная сумма износа, если ликвидационная стоимость актива не меняется. Если актив используется более интенсивно в течение первых лет его эксплуатации, применяется метод уменьшающегося остатка, в результате чего сумма начисленного износа постепенно уменьшается в течение срока эксплуатации. Метод начисления износа по выработке продукции подразумевает, что износ начисляется в соответствии с ожидаемым использованием или производительностью актива.

Примечание: В случае, если стоимость активов рассчитывается по модели переоценки, для определения износа активов, отраженного в переоцененной стоимости, используется переоцененная стоимость актива, а не его фактическая стоимость. Ликвидационная стоимость переоцененного актива должна пересматриваться в конце каждого отчетного периода. Поэтому при переоценке актива амортизируемую базу следует рассчитывать на основе переоцененной стоимости и заново определенной ликвидационной стоимости. Таким образом рассчитанная база закрепляется за активом на оставшийся срок эксплуатации.

Поэтому при переоценке актива амортизируемую базу следует рассчитывать на основе переоцененной стоимости и заново определенной ликвидационной стоимости. Таким образом рассчитанная база закрепляется за активом на оставшийся срок эксплуатации.

Убытки от обесценивания

В Стандарте финансовой отчетности № 36, «Обесценивание активов», приведены стандарты пересмотра балансовой стоимости актива, определения возмещаемой стоимости актива и отражения в балансе или восстановления убытков от обесценивания. Если возмещаемая стоимость актива меньше его балансовой стоимости, балансовую стоимость следует уменьшить до размера возмещаемой стоимости. Это уменьшение и является убытком от обесценивания.

Определение возмещаемой стоимости

Возмещаемая стоимость – это справедливая стоимость актива или объекта, генерирующего денежные средства, за вычетом затрат на продажу или стоимости при существующем использовании, в зависимости от того, что выше. Стоимость при существующем использовании – это текущая ценность будущего денежного потока от актива. Если любая из этих сумм превышает балансовую стоимость актива, актив не подвергся обесцениванию. В отсутствие активного рынка для определения точной справедливой стоимости актива предприятие может использовать стоимость актива при существующем использовании в качестве его возмещаемой стоимости. Возмещаемую стоимость следует определять отдельно для каждого актива. Если это не представляется возможным, стандарты предписывают определять возмещаемую стоимость генерирующего денежные средства объекта, которому принадлежит актив.

Если любая из этих сумм превышает балансовую стоимость актива, актив не подвергся обесцениванию. В отсутствие активного рынка для определения точной справедливой стоимости актива предприятие может использовать стоимость актива при существующем использовании в качестве его возмещаемой стоимости. Возмещаемую стоимость следует определять отдельно для каждого актива. Если это не представляется возможным, стандарты предписывают определять возмещаемую стоимость генерирующего денежные средства объекта, которому принадлежит актив.

На каждую отчетную дату предприятие должно проверять свои активы на любые признаки обесценивания. При наличии каких-либо признаков обесценивания следует рассчитать возмещаемую стоимость.

Признаки обесценивания

На обесценивание актива может указывать несколько признаков

· значительное уменьшение рыночной стоимости актива

· значительное изменение в сфере или способе использования актива

· значительные неблагоприятные изменения в юридических обстоятельствах или деловой атмосфере, отражающиеся на ценности актива

· Накопление расходов, значительно превышающих исходно ожидаемые суммы для покупки или создания актива

· Прогнозы или предсказания постоянных убытков, связанных с активом

· Устаревание или повреждение актива

Учет убытков от обесценивания

Убытки от обесценивания незамедлительно вносятся в отчет о финансовых результатах в составе издержек, если только не указывается переоцененная стоимость актива. В случае, если учет активов осуществляется по переоцененной стоимости, любые убытки от обесценивания должны учитываться как уменьшение переоцененной стоимости и вычитаться из любых приростов стоимости от переоценки актива при условии, что убытки от обесценивания не превышают сумму прироста стоимости от переоценки. Любые избыточные убытки от обесценивания проводятся как расходы в отчете о прибыли и убытках.

В случае, если учет активов осуществляется по переоцененной стоимости, любые убытки от обесценивания должны учитываться как уменьшение переоцененной стоимости и вычитаться из любых приростов стоимости от переоценки актива при условии, что убытки от обесценивания не превышают сумму прироста стоимости от переоценки. Любые избыточные убытки от обесценивания проводятся как расходы в отчете о прибыли и убытках.

Если расчетная сумма убытков от обесценивания выше балансовой стоимости, следует обозначить обязательства, но только в том случае, если в другом Стандарте финансовой отчетности содержится такое требование. После проведения по документам убытков от обесценивания следует скорректировать сумму начисленного износа на актив в соответствии с пересмотренной балансовой стоимостью. При проведении по документам убытков от обесценивания любые связанные с ними отложенные налоговые требования или обязательства определяются путем сравнения пересмотренной балансовой стоимости актива с его налогооблагаемой базой.

Восстановление убытков от обесценивания

На каждую отчетную дату предприятие должно проверять наличие признаков того, что учтенные в прошлый период убытки от обесценивания по активу более не существуют или уменьшились. Следующие события могут указывать на восстановление убытков от обесценивания

· Повышение рыночной стоимости актива

· Значительные благоприятные изменения в технологической, рыночной, экономической или юридической обстановке

· За отчетный период произошли значительные изменения, благоприятно отразившиеся на предприятии

· Во внутренних отчетах есть данные, указывающие на то, что экономические показатели актива улучшились или улучшатся Если подобные признаки существуют, предприятие должно оценить возмещаемую стоимость такого актива. Балансовая стоимость активов должна быть повышена до расчетной возмещаемой стоимости, это называется восстановлением убытков от обесценивания.

Прирост балансовой стоимости не должен превышать балансовую стоимость актива, которая существовала бы в случае, если бы в предыдущие годы не возникли убытки от обесценивания актива. Восстановление убытков от обесценивания объекта, генерирующего денежные средства, должно пропорционально распределяться по балансовым стоимостям активов, входящих в объект. При таком распределении необходимо следить за тем, чтобы пропорционально распределяемое восстановление не превышало возмещаемую стоимость актива или его балансовую стоимость, которые возникли бы в случае отсутствия убытков от обесценивания, в зависимости от того, какая сумма будет меньшей. Примечание: Компенсации, полученные от третьих лиц в качестве возмещения убытков от обесценивания, должны быть включены в отчет о прибыли и убытках в тот момент, когда они могут быть приняты.

Восстановление убытков от обесценивания объекта, генерирующего денежные средства, должно пропорционально распределяться по балансовым стоимостям активов, входящих в объект. При таком распределении необходимо следить за тем, чтобы пропорционально распределяемое восстановление не превышало возмещаемую стоимость актива или его балансовую стоимость, которые возникли бы в случае отсутствия убытков от обесценивания, в зависимости от того, какая сумма будет меньшей. Примечание: Компенсации, полученные от третьих лиц в качестве возмещения убытков от обесценивания, должны быть включены в отчет о прибыли и убытках в тот момент, когда они могут быть приняты.

Списание

Балансовая стоимость объекта основных средств должна быть списана при отчуждении этого объекта или в случае, если дальнейшее использование или отчуждение этого объекта не принесут экономической выгоды. Прибыль или убытки должны быть включены в отчет о прибыли или убытках в момент списания этого объекта. Прибылью или убытком является разница между чистым доходом от отчуждения актива и его балансовой стоимостью. Объект основного средства может быть отчужден разными способами, например, через продажу, дарение, обратную аренду и т.д. В Стандарте финансовой отчетности № 18 содержатся положения по учету прибыли от продажи товаров. СФО № 17 применяется к отчуждению путем продажи и обратной аренды. Прирост капитала не считается прибылью. Выплата, подлежащая получению при отчуждении актива, проводится по его справедливой стоимости. Если платеж отсрочен, то при его получении сначала по документам проводится эквивалентная сумма в деньгах, а разница между суммой выплаты и эквивалентной суммой в деньгах проводится как прибыль от процентов в отчете о прибыли и убытках. Примечание: В случае списания переоцененных активов прирост стоимости от переоценки может быть сразу же причислен к нераспределенной прибыли.

Объект основного средства может быть отчужден разными способами, например, через продажу, дарение, обратную аренду и т.д. В Стандарте финансовой отчетности № 18 содержатся положения по учету прибыли от продажи товаров. СФО № 17 применяется к отчуждению путем продажи и обратной аренды. Прирост капитала не считается прибылью. Выплата, подлежащая получению при отчуждении актива, проводится по его справедливой стоимости. Если платеж отсрочен, то при его получении сначала по документам проводится эквивалентная сумма в деньгах, а разница между суммой выплаты и эквивалентной суммой в деньгах проводится как прибыль от процентов в отчете о прибыли и убытках. Примечание: В случае списания переоцененных активов прирост стоимости от переоценки может быть сразу же причислен к нераспределенной прибыли.

Раскрытие информации

Общие требования

· Финансовая отчетность должна раскрывать следующую информацию по каждому классу основных средств

· используемые базы для расчетов

· используемые методы начисления износа;

· сроки эксплуатации или используемые коэффициенты начисления износа;

· валовая балансовая стоимость и накопленный износ (вместе с накопленными убытками от обесценивания) на начало и конец периода; и

· сопоставление балансовой стоимости на начало и конец периода с указанием:

1. добавлений;

добавлений;

2. активов, выставленных на продажу или включенных в отчуждаемую группу, выставленную на продажу, и других отчуждаемых активов;

3. приобретений через объединение предприятий;

4. приростов и уменьшений в результате переоценки, проведения по документам или восстановления убытков от обесценивания

· износа;

· чистых курсовых разниц, возникающих при переводе финансовой отчетности из рабочей валюты в другую валюту представления

· других изменений.

Дополнительно раскрываемая информация

· наличие и размеры ограничений прав собственности, активы, представленные в качестве обеспечения для обязательств;

· суммы издержек, включенных в балансовую стоимость актива при его создании; · суммы договорных обязательств по приобретению активов

· Компенсации, полученные за обесценивание активов от третьих лиц Раскрываемая информация по переоцениваемым активам

· фактическая дата переоценки;

· привлекался ли независимый оценщик;

· методы и важные допущения, используемые при оценке справедливой стоимости

· определялась ли справедливая стоимость объектов непосредственно через сопоставимые рыночные транзакции или использовались другие методы оценки;

· для каждого переоцениваемого класса активов – балансовая стоимость в ситуации, когда активы были бы проведены по документам в соответствии с моделью стоимости; и

· прирост стоимости от переоценки с указанием изменений за период и любых ограничений по распространению баланса среди акционеров.

Заключение

Основная цель коммерческого предприятия заключается в получении прибыли и повышении благосостояния его владельцев. Для достижения этой цели необходимо, чтобы руководство проявляло должное внимание и осмотрительность при использовании такого базового бухгалтерского понятия, как «принцип соответствия». Принцип соответствия заключается в соотнесении расходов за определенный период с прибылью за тот же период. Использование активов в производстве прибыли обычно занимает более года, то есть является долгосрочным. Поэтому для точного определения чистого дохода или прибыли за период необходимо начислять износ на общую стоимость актива, использованного для получения прибыли в рассматриваемый период, и учитывать его в составе той же прибыли за тот же период. Это крайне важно для корректного учета чистой прибыли предприятия в отчетном периоде.

Учет изменения рыночной стоимости основных средств

Компания может учитывать изменения рыночной стоимости различных основных средств, проводя переоценку основных средств. Переоценка основных средств — это учетный процесс увеличения или уменьшения балансовой стоимости основных средств компании или группы основных средств для учета любых значительных изменений их справедливой рыночной стоимости.

Переоценка основных средств — это учетный процесс увеличения или уменьшения балансовой стоимости основных средств компании или группы основных средств для учета любых значительных изменений их справедливой рыночной стоимости.

Первоначально основное средство или группа основных средств отражаются на балансе компании по стоимости, уплаченной за актив.После этого используются два метода для учета изменений стоимости основных средств или активов.

Ключевые выводы

- Иногда рыночные цены на основные средства компании, такие как основные средства, существенно изменяются.

- Когда это происходит, компания должна учитывать изменения стоимости, используя метод затрат или методы переоценки.

- Правила бухгалтерского учета допускают любую методологию, поэтому для выбора наиболее подходящей модели необходимо использовать усмотрение руководства.

Стоимость Модель

Самый простой подход к бухгалтерскому учету — модель затрат. При использовании модели затрат основные средства компании учитываются по их первоначальной стоимости за вычетом накопленной амортизации и накопленных убытков от обесценения, связанных с этими активами. Модель затрат не допускает корректировок в сторону увеличения стоимости актива на основе справедливой рыночной стоимости.

При использовании модели затрат основные средства компании учитываются по их первоначальной стоимости за вычетом накопленной амортизации и накопленных убытков от обесценения, связанных с этими активами. Модель затрат не допускает корректировок в сторону увеличения стоимости актива на основе справедливой рыночной стоимости.

Основная причина, по которой компании могут выбрать затратный подход к оценке, заключается в том, что полученный результат представляет собой более простой расчет с гораздо меньшей субъективностью.Однако этот подход не позволяет получить точную стоимость внеоборотных активов, поскольку цены на активы, вероятно, изменятся со временем, а цена не всегда снижается. Довольно часто они идут вверх. Это особенно верно для таких активов, как недвижимость или недвижимость.

Переоценка Модель

Второй подход к бухгалтерскому учету — это модель переоценки. В модели переоценки основное средство первоначально учитывается по стоимости приобретения, но затем балансовая стоимость основного средства может быть увеличена или уменьшена в зависимости от справедливой рыночной стоимости основного средства, как правило, один раз в год. Если актив обесценивается, считается, что он списывается. Согласно Международным стандартам финансовой отчетности (МСФО) активы, списанные до их справедливой рыночной стоимости, могут быть сторнированы, в то время как в соответствии с общепринятыми принципами бухгалтерского учета (GAAP) списанные активы остаются обесцененными и не могут быть сторнированы.

Если актив обесценивается, считается, что он списывается. Согласно Международным стандартам финансовой отчетности (МСФО) активы, списанные до их справедливой рыночной стоимости, могут быть сторнированы, в то время как в соответствии с общепринятыми принципами бухгалтерского учета (GAAP) списанные активы остаются обесцененными и не могут быть сторнированы.

Основное преимущество этого подхода заключается в том, что внеоборотные активы отражаются в финансовой отчетности по их реальной рыночной стоимости. Следовательно, модель переоценки представляет более точную финансовую картину компании, чем модель затрат.Однако переоценка должна проводиться через регулярные промежутки времени, и иногда руководство может быть предвзято и назначать более высокую переоценку, чем это разумно для рынка.

Переоценка против стоимости: как выбрать?

Решение о выборе между методом затрат или методом переоценки должно приниматься руководством. Стандарты бухгалтерского учета допускают оба метода, поэтому решающим фактором должен быть тот, который лучше всего подходит для уникальных потребностей рассматриваемого бизнеса. Если у бизнеса большая доля ценных внеоборотных активов, переоценка может иметь наибольший смысл. Если нет, то руководству, возможно, придется пойти глубже, чтобы выявить факторы, необходимые для принятия наилучшего решения.

Если у бизнеса большая доля ценных внеоборотных активов, переоценка может иметь наибольший смысл. Если нет, то руководству, возможно, придется пойти глубже, чтобы выявить факторы, необходимые для принятия наилучшего решения.

Просто помните, что для правильного функционирования модели переоценки должна быть возможность получить надежную оценку рыночной стоимости. Если возможны надежные сравнения с аналогичными активами (такими как прошлые продажи недвижимости в районе), тогда субъективность переоценки снижается, а надежность переоценки увеличивается.

Бухгалтерский баланс | Безграничный учет

Определение баланса

Баланс отражает финансовое положение компании на определенную дату.

Цели обучения

Укажите цель баланса и узнайте, какие счета появляются в балансе

Основные выводы

Ключевые моменты

- Баланс суммирует активы, обязательства и акционерный капитал предприятия.

- Баланс подобен фотографии; он фиксирует финансовое положение компании в определенный момент времени.

- Баланс иногда называют отчетом о финансовом положении.

- Баланс показывает уравнение бухгалтерского учета в балансе. Активы компании должны равняться их обязательствам и собственному капиталу.

Ключевые термины

- обязательство : Обязательство, долг или ответственность перед кем-либо.

- актив : Предметы собственности, конвертируемые в денежные средства; общие ресурсы человека или бизнеса, такие как наличные деньги, векселя и дебиторская задолженность; ценные бумаги и дебиторская задолженность, ценные бумаги, запасы, деловая репутация, оборудование, оборудование или недвижимость (в отличие от обязательств).

- Балансовый отчет : Балансовый отчет часто называют «моментальным снимком финансового состояния компании». Стандартный баланс компании состоит из трех частей: активы, обязательства и собственный капитал.

Бухгалтерский баланс

Балансовый отчет, иногда называемый отчетом о финансовом положении, перечисляет активы, обязательства и акционерный капитал компании (включая суммы в долларах) на определенный момент времени. Этот конкретный момент — это закрытие бизнеса на дату составления баланса. Баланс подобен фотографии; он фиксирует финансовое положение компании в определенный момент времени. Два других утверждения относятся к определенному периоду времени. Изучая активы, обязательства и акционерный капитал, содержащиеся в балансе, вы поймете, почему этот финансовый отчет предоставляет информацию о платежеспособности бизнеса.

Этот конкретный момент — это закрытие бизнеса на дату составления баланса. Баланс подобен фотографии; он фиксирует финансовое положение компании в определенный момент времени. Два других утверждения относятся к определенному периоду времени. Изучая активы, обязательства и акционерный капитал, содержащиеся в балансе, вы поймете, почему этот финансовый отчет предоставляет информацию о платежеспособности бизнеса.

Балансовый отчет : Если в финансовом отчете за предыдущий год обнаружена ошибка, необходимо внести исправление и перевыпустить финансовую отчетность.

Бухгалтерский баланс — это официальный документ, который соответствует стандартному бухгалтерскому формату и показывает одни и те же категории активов и обязательств независимо от размера или характера бизнеса. Бухгалтерский учет считается языком бизнеса, потому что его концепции проверены временем и стандартизированы. Даже если вы не пользуетесь услугами сертифицированного аудитора, вы или ваш бухгалтер можете применять определенные общепринятые принципы бухгалтерского учета (GAAP) для составления финансовой отчетности. Сильной стороной GAAP является надежность данных компании от одного отчетного периода к другому и возможность сравнивать финансовые отчеты разных компаний.

Сильной стороной GAAP является надежность данных компании от одного отчетного периода к другому и возможность сравнивать финансовые отчеты разных компаний.

Форматы бухгалтерского баланса

Стандартные правила бухгалтерского учета представляют баланс в одном из двух форматов: форма счета (горизонтальное представление) и форма отчета (вертикальное представление). Большинство компаний предпочитают вертикальную форму отчета, которая не соответствует типичному объяснению баланса в инвестиционной литературе как имеющего «две стороны», которые уравновешивают друг друга.

Независимо от формата — вверх-вниз или бок о бок, все балансовые отчеты соответствуют представлению, в котором различные записи счетов разделены на пять разделов:

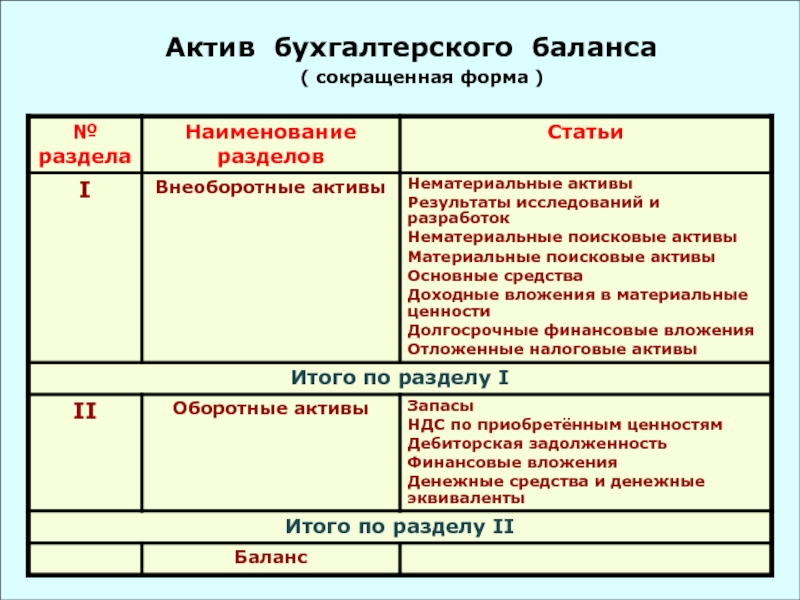

Активы = Обязательства + Собственный капитал

1. Оборотные активы (краткосрочные): объекты, которые могут быть конвертированы в денежные средства в течение одного года

2. Внеоборотные активы (долгосрочные): статьи более постоянного характера

3. Краткосрочные обязательства (краткосрочные): обязательства со сроком погашения в течение одного года

4. Долгосрочные обязательства (долгосрочные): обязательства со сроком погашения более одного года

5.Акционерный капитал (постоянный): инвестиции акционеров и нераспределенная прибыль

Представление счета

В упомянутых выше разделах активов счета перечислены в порядке убывания их ликвидности (насколько быстро и легко они могут быть конвертированы в наличные). Аналогичным образом, обязательства перечислены в порядке их приоритетности к оплате. В финансовой отчетности термины «краткосрочный» и «долгосрочный» являются синонимами терминов «краткосрочный» и «долгосрочный» соответственно, поэтому они используются как синонимы.

В каждом из трех сегментов баланса будет много счетов, в которых будет задокументирована стоимость каждого из них. Такие счета, как денежные средства, товарно-материальные запасы и имущество, находятся на стороне активов баланса, а на стороне пассивов есть такие счета, как кредиторская задолженность или долгосрочная задолженность. Точные счета в балансе будут отличаться в зависимости от компании и отрасли.

Составные части баланса

Балансовая связь выражается как; Активы = Обязательства + Собственный капитал.

Цели обучения

Разграничение трех балансовых счетов активов, обязательств и собственного капитала

Основные выводы

Ключевые моменты

- Активы имеют ценность, потому что бизнес может использовать или обменивать их для производства услуг или продуктов бизнеса.

- Обязательства — это долги предприятия, которые часто возникают для финансирования его деятельности.

- Собственный капитал компании представляет собой нераспределенную прибыль и средства, внесенные ее акционерами.

Ключевые термины

- обязательства : Вероятные будущие жертвы экономической выгоды, возникающие из текущих обязательств по передаче активов или предоставлению услуг в результате прошлых операций или событий.

- Активы : Ресурс с экономической стоимостью, которым владеет или контролирует физическое лицо, корпорация или страна, ожидая, что он принесет выгоду в будущем.

- собственный капитал : Доля участия в компании, определяемая путем вычитания обязательств из активов.

Составные части баланса

Бухгалтерский баланс содержит отчеты об активах, обязательствах и собственном капитале.

Активы представляют собой ценные вещи, которыми компания владеет и владеет, или то, что будет получено и может быть объективно оценено. Их также называют ресурсами бизнеса, некоторые примеры активов включают дебиторскую задолженность, оборудование, имущество и запасы. Активы имеют ценность, потому что бизнес может использовать или обменивать их для производства услуг или продуктов бизнеса.

Обязательства — это долги компании перед другими лицами — кредиторами, поставщиками, налоговыми органами, сотрудниками и т. Д. Это обязательства, которые должны быть погашены при определенных условиях и в определенные сроки. Бизнес берет на себя многие из своих обязательств, покупая предметы в кредит для финансирования своих бизнес-операций.

Собственный капитал компании представляет собой нераспределенную прибыль и средства, внесенные ее владельцами или акционерами (капитал), которые принимают неопределенность, связанную с риском владения, в обмен на то, что, как они надеются, будет хорошей прибылью на их инвестиции.

Фундаментальные отношения

Взаимосвязь этих статей выражается в основном уравнении баланса:

Активы = Обязательства + Собственный капитал

Значение этого уравнения очень важно. Как правило, рост продаж, быстрый или медленный, требует увеличения базы активов — более высоких уровней запасов, дебиторской задолженности и основных средств (заводов, основных средств и оборудования). По мере роста активов компании ее обязательства и / или собственный капитал также имеют тенденцию к росту, чтобы ее финансовое положение оставалось сбалансированным.То, как активы поддерживаются или финансируются за счет соответствующего роста кредиторской задолженности, долговых обязательств и собственного капитала, многое говорит о финансовом состоянии компании.

Использование баланса

Балансовый отчет предприятия представляет собой моментальный снимок его финансового состояния в определенный момент времени.

Цели обучения

Приведите примеры использования баланса внутренними и внешними пользователями

Основные выводы

Ключевые моменты

- Баланс используется для финансовой отчетности и анализа как часть набора финансовых отчетов.

- Анализ финансовой отчетности состоит из применения аналитических инструментов и методов к финансовой отчетности и другим соответствующим данным для получения полезной информации.

- Инвесторы, кредиторы и регулирующие органы обычно сосредотачивают свой анализ финансовой отчетности на компании в целом. Поскольку они не могут запрашивать отчеты специального назначения, внешние пользователи должны полагаться на финансовую отчетность общего назначения, которую публикуют компании.

Ключевые термины

- ликвидность : способность компании выполнять свои платежные обязательства с точки зрения наличия достаточных ликвидных активов.

Использование баланса

Балансовый отчет используется для финансовой отчетности и анализа как часть набора финансовых отчетов.

Использование баланса : Балансовый отчет — это один из финансовых отчетов, включенных в годовой отчет компании.

Анализ финансовой отчетности руководством в первую очередь относится к частям компании. Используя этот подход, руководство может планировать, оценивать и контролировать операции внутри компании.Руководство получает любую информацию о деятельности компании, запрашивая специальные отчеты. Он использует эту информацию, чтобы принимать трудные решения, например, каких сотрудников уволить, а когда расширять операции.

Инвесторы, кредиторы и регулирующие органы обычно сосредотачивают свой анализ финансовой отчетности на компании в целом. Поскольку они не могут запрашивать отчеты специального назначения, внешние пользователи должны полагаться на финансовую отчетность общего назначения, которую публикуют компании.Эти отчеты включают баланс, отчет о прибылях и убытках, отчет о собственном капитале, отчет о движении денежных средств и пояснительные примечания, прилагаемые к финансовой отчетности.

Пользователи финансовой отчетности должны обращать особое внимание на пояснительные примечания или финансовый обзор, предоставляемый руководством в годовых отчетах. Эта неотъемлемая часть годового отчета дает представление о масштабах бизнеса, результатах операций, ликвидности и капитальных ресурсах, новых стандартах бухгалтерского учета и данных о географических регионах.

Анализ финансовой отчетности состоит из применения аналитических инструментов и методов к финансовой отчетности и другим соответствующим данным для получения полезной информации. Эта информация раскрывает значительную взаимосвязь между данными и тенденциями в тех данных, которые оценивают прошлые результаты деятельности и текущее финансовое положение компании. Информация показывает результаты или последствия ранее принятых управленческих решений. Кроме того, аналитики используют эту информацию для составления прогнозов, которые могут иметь прямое влияние на решения, принимаемые пользователями финансовой отчетности.

Обоснование баланса

Бухгалтерский баланс — особенно полезный инструмент, когда дело доходит до обоснования различных счетов. Обоснование баланса — это бухгалтерский процесс, проводимый предприятиями на регулярной основе для подтверждения того, что балансы, хранящиеся в первичной системе учета, согласованы (сбалансированы) с балансовыми и операционными записями, хранящимися в той же или вспомогательной подсистеме. Он включает в себя несколько процессов, включая выверку (на уровне транзакций или на уровне баланса) учетной записи, процесс проверки выверки и любой соответствующей подтверждающей документации, а также формальную сертификацию (подписание) учетной записи в заранее определенной форме. по корпоративной политике

Обоснование баланса — важный процесс, который обычно выполняется ежемесячно, ежеквартально и в конце года.Результаты помогают выполнять нормативные обязательства организации по составлению балансовых отчетов. Исторически обоснование было полностью ручным процессом, управляемым электронными таблицами, электронной почтой и ручным мониторингом и отчетностью. В последние годы были разработаны программные решения, обеспечивающие уровень автоматизации, стандартизации и усиленного контроля процесса подтверждения или сертификации. Эти решения подходят для организаций с большим объемом счетов и / или персонала, участвующего в процессе подтверждения, и могут использоваться для повышения эффективности, повышения прозрачности и снижения рисков.

Составление баланса

Балансовые отчеты состоят из одной или двух колонок, в первую очередь активов, за которыми следуют обязательства и чистая стоимость.

Цели обучения

Определите элементы правильно оформленного баланса

Основные выводы

Ключевые моменты

- Балансы обычно готовятся в конце отчетного периода, например, на конец месяца, квартала или года.

- Оборотные активы, наиболее часто используемые малым бизнесом, — это денежные средства, дебиторская задолженность, товарно-материальные запасы и предоплаченные расходы.

- Есть два типа обязательств: краткосрочные обязательства и долгосрочные обязательства. Обязательства расположены в балансе в порядке их погашения.

Ключевые термины

- запасы : Запасы включают товары, готовые к продаже, а также сырье и частично готовую продукцию, которые будут выставлены на продажу, когда они будут завершены.

- Основные средства : Активы, приносящие доход. Их отличает долговечность от оборотных средств.Они не предназначены для перепродажи.

- амортизация : амортизация вычитает указанную сумму из первоначальной закупочной цены для учета износа актива.

Как подготовить баланс

Подготовка баланса : Как подготовить баланс.

Все балансы имеют один и тот же формат: когда используются две колонки, активы находятся слева, обязательства — справа, а чистая стоимость — ниже обязательств.Когда используется один столбец, сначала указываются активы, за ними следуют обязательства и чистая стоимость. Балансовые отчеты обычно составляются на конец отчетного периода.

Оборотные активы

Для начала сконцентрируйтесь на оборотных активах, которые чаще всего используются малым бизнесом: денежные средства, дебиторская задолженность, товарно-материальные запасы и предоплаченные расходы. Наличные деньги включают наличные деньги в кассе, в банке и мелкую наличность. Дебиторская задолженность — это то, что вам задолжали клиенты. Чтобы сделать это число более реалистичным, следует вычесть из дебиторской задолженности определенную сумму в качестве резерва на безнадежные долги.

Товарно-материальные запасы могут быть самым крупным оборотным активом. В балансе стоимость запасов — это стоимость, необходимая для их замены, если запасы были уничтожены, утеряны или повреждены. Инвентарь включает товары, готовые к продаже, а также сырье и частично готовую продукцию, которые будут выставлены на продажу, когда они будут завершены.

Предоплаченные расходы указаны в качестве оборотных активов, потому что они представляют собой предмет или услугу, которые были оплачены, но не были использованы или потреблены. Примером предоплаты является последний месяц аренды, которая могла быть внесена в качестве залога.Предоплаченные расходы будут учитываться как актив до тех пор, пока они не будут использованы. Предоплата страховых взносов — еще один пример предоплаты. Иногда предоплаченные расходы также называют неистекшими расходами. В балансе текущие активы суммируются, и эта сумма отображается в строке, называемой «общие текущие активы». ”

Основные средства

Основные средства — это активы, приносящие доход. Их отличает долговечность от оборотных средств. Они не предназначены для перепродажи.Многие малые предприятия могут не владеть большим количеством основных средств, потому что большинство малых предприятий создаются с минимальным капиталом. Конечно, основные фонды будут значительно различаться и зависеть от типа бизнеса (например, услуги или производство), размера и рынка.

Основные средства включают мебель и оборудование, автотранспортные средства, здания, землю, улучшения зданий (или улучшения арендованного имущества), производственные машины, оборудование и любые другие объекты, ожидаемый срок службы которых измеряется годами.Все основные средства (кроме земли) показаны в балансе по первоначальной (или исторической) стоимости за вычетом амортизации. Вычитание амортизации — это консервативный метод бухгалтерского учета, позволяющий снизить вероятность завышения стоимости. Амортизация вычитает указанную сумму из первоначальной покупной цены за износ актива.

Важно помнить, что первоначальная стоимость может быть больше, чем цена актива в счете-фактуре. Он может включать в себя доставку, установку и любые сопутствующие расходы, необходимые для подготовки актива к обслуживанию.Активы упорядочены по тому, насколько быстро они могут быть превращены в наличные. Как и другие основные средства на балансе, машины и оборудование будут оцениваться по первоначальной стоимости за вычетом амортизации. «Прочие активы» — это категория основных средств. Прочие активы, как правило, представляют собой нематериальные активы, такие как патенты, лицензионные платежи и авторские права.

Обязательства

Обязательства — требования кредиторов к активам предприятия. Это долги предприятия. Есть два типа обязательств: текущие обязательства и долгосрочные обязательства.Обязательства расположены в балансе в порядке их погашения. Например, сначала появится кредиторская задолженность, поскольку она обычно выплачивается в течение 30 дней. Векселя к оплате обычно подлежат погашению в течение 90 дней и являются вторым обязательством, которое появляется в балансе.

Краткосрочные обязательства включают:

- Кредиторская задолженность

- Векселя к оплате банкам (или другим лицам)

- Начисленные расходы (например, заработная плата)

- Налоги к уплате

- Текущая сумма к оплате в рамках годовой части долгосрочной задолженности

- Любые другие обязательства перед кредиторами, подлежащие погашению в течение одного года с даты составления баланса

Краткосрочные обязательства большинства малых предприятий включают кредиторскую задолженность, векселя к банкам и начисленные налоги на заработную плату.Кредиторская задолженность — это сумма, которую вы можете задолжать поставщикам или другим кредиторам за услуги или товары, которые вы получили, но еще не оплатили. Векселя к оплате — это любые деньги, подлежащие выплате по ссуде в течение следующих 12 месяцев. Начисленные налоги на заработную плату представляют собой любую компенсацию работникам, которые работали, но не были уплачены на момент создания баланса.

Обязательства расположены в балансе в порядке их погашения.

Долгосрочные обязательства — это любые долги, которые должны быть погашены вашим бизнесом в течение более одного года с даты составления баланса.Это может включать стартовое финансирование от родственников, банков, финансовых компаний или других лиц.

Временная классификация

Денежные средства, дебиторская задолженность и обязательства в балансе пересчитываются в доллары США по текущему обменному курсу.

Цели обучения

Определите, когда было бы необходимо использовать временной метод в балансе

Основные выводы

Ключевые моменты

- Счета запасов, основных средств, патентов и внесенного капитала переоцениваются по историческим ставкам, что приводит к разнице в общей сумме активов и обязательств плюс капитал, которые должны быть согласованы, что приводит к переоценке прибыли или убытка.

- Если функциональной валютой компании является доллар США, то любые остатки, выраженные в местной или иностранной валюте, необходимо переоценить.

- Прибыль или убыток от переоценки отражается в отчете о прибылях и убытках.

Ключевые термины

- перевод : Использует обменные курсы, основанные на временных активах. Приобретенные или понесенные обязательства являются обязательными.

- Временной метод : Денежные средства, дебиторская задолженность и обязательства переоцениваются в U.S. долларов по текущему обменному курсу.

Классифицированный баланс

«Классифицированный» означает, что балансовые счета представлены в отдельных группах, категориях или классификациях. В большинстве бухгалтерских балансов активы и обязательства компании классифицируются по отдельным группам, таким как оборотные активы, основные средства, текущие обязательства и т. Д. Эти классификации делают баланс более полезным

Временной метод

Денежные средства, дебиторская задолженность и обязательства переоцениваются в U.S. долларов по текущему обменному курсу. Запасы, основные средства, патенты и счета внесенного капитала переоцениваются по историческим ставкам, что приводит к разнице в совокупных активах и обязательствах плюс собственный капитал, которые необходимо выверять, что приводит к переоценке прибыли или убытка.

Если функциональной валютой компании является доллар США, то любые остатки, выраженные в местной или иностранной валюте, необходимо переоценить. Повторное измерение требует применения временного метода.Прибыль или убыток от переоценки отражается в отчете о прибылях и убытках.

Временная классификация : Пересчет в доллары США.

Перевод

Требуется метод пересчета иностранной валюты, в котором используются обменные курсы, основанные на времени приобретения или возникновения активов и обязательств. Используемый обменный курс также зависит от используемого метода оценки. Активы и обязательства, оцениваемые по текущим затратам, используют текущий обменный курс, а те, которые используют исторические обменные курсы, оцениваются по исторической стоимости.

При использовании временного метода любые приносящие доход активы, такие как запасы, основные средства, регулярно обновляются для отражения их рыночной стоимости. Прибыли и убытки, возникающие в результате пересчета, включаются непосредственно в текущий консолидированный доход. Это приводит к нестабильности консолидированной прибыли.

Активы

Активы на балансе классифицируются на оборотные активы и внеоборотные активы. Активы находятся в левой части баланса.

Цели обучения

Набросок раздела активов баланса

Основные выводы

Ключевые моменты

- Основные категории активов обычно указываются первыми и обычно в порядке ликвидности. В балансе активы обычно классифицируются на оборотные активы и внеоборотные (долгосрочные) активы.

- Оборотные активы — это активы, которые могут быть конвертированы в денежные средства или использованы для погашения текущих обязательств в течение 12 месяцев.Текущие активы включают денежные средства и их эквиваленты, краткосрочные инвестиции, дебиторскую задолженность, запасы и часть предоплаченных обязательств, выплаченных в течение года.

- Внеоборотный актив не может быть легко конвертирован в денежные средства. К внеоборотным активам относятся основные средства, инвестиционная недвижимость, нематериальные активы, долгосрочные финансовые активы, инвестиции, учитываемые по методу долевого участия, и биологические активы.

Ключевые термины

- ликвидность : Доступность денежных средств в краткосрочной перспективе: способность обслуживать краткосрочную задолженность.

Бухгалтерский баланс

Стандартный баланс компании состоит из трех частей: активы, обязательства и собственный капитал. Основные категории активов обычно указываются первыми и обычно в порядке ликвидности. В левой части баланса активы обычно классифицируются на оборотные активы и внеоборотные (долгосрочные) активы.

Балансовый отчет : Образец внутреннего баланса (DBS), на который следует ссылаться в системе учета внутреннего благосостояния (DWBA)

Оборотные активы

Оборотный актив в балансе — это актив, который можно либо конвертировать в денежные средства, либо использовать для оплаты текущих обязательств в течение 12 месяцев.Типичные оборотные активы включают денежные средства и их эквиваленты, краткосрочные инвестиции, дебиторскую задолженность, запасы и часть предоплаченных обязательств, которые будут выплачены в течение года.

Денежные средства и их эквиваленты являются наиболее ликвидными активами в составе активов баланса компании. Эквиваленты денежных средств — это активы, которые легко конвертируются в денежные средства, такие как авуары денежного рынка, краткосрочные государственные облигации или казначейские векселя, обращающиеся на рынке ценные бумаги и коммерческие бумаги.Эквиваленты денежных средств отличаются от других инвестиций своим краткосрочным существованием; срок их погашения составляет 3 месяца, тогда как краткосрочные инвестиции составляют 12 месяцев или меньше, а долгосрочные инвестиции — это любые инвестиции, срок погашения которых превышает 12 месяцев.