банки с отозванными лицензиями — Bankir.Ru

Город

Все городаМоскваСанкт-ПетербургРостов-на-ДонуКиевЕкатеринбургНовосибирскНижний НовгородСамараКраснодарТюменьМахачкалаВолгоградЧелябинскПермьСаратовУфаКрасноярскКазаньИркутскКалининградАлматыОмскВоронежБакуХабаровскВладивостокЯрославльБарнаулМинскИжевскАстраханьТомскМурманскКемеровоОренбургСтавропольАрхангельскТулаРигаУльяновскРязаньТверьБрянскЯкутскКишиневПензаБишкекКалугаВологдаЮжно-СахалинскЕреванЛипецкЧебоксарыКировВладимирКурскСыктывкарПетрозаводскСмоленскТольяттиУлан-УдэЙошкар-ОлаБелгородОрелКостромаВладикавказПетропавловск-КамчатскийБлаговещенскНальчикСочиГрозныйТашкентНовгород ВеликийИвановоНовороссийскСаранскКурганинскЧеркесскНабережные ЧелныСургутХарьковДнепропетровскЭлистаМагаданЧитаКурганПсковОдессаНижневартовскМайкопГорно-АлтайскАбаканЧереповецНовокузнецкХасавюртТамбовДербентДушанбеКызылАльметьевскНижнекамскГатчинаДонецкВолгодонскАбазаНаходкаТаганрогСтарый ОсколМагнитогорскНовый УренгойТамбовкаНазраньЕссентукиУхтаВыборгКогалымОбнинскКрасногорскЛюберцыУсинскАзнакаевоДзержинскХанты-МансийскПушкиноАстанаСимферопольИвановоПятигорскБийскКрасногвардейскоеПодольскМытищиПервомайскийКисловодскОрскБалаковоПровидения БухтаОзерскРыбинскКоролевНефтеюганскУссурийскНовочеркасскЮжно-КурильскЧерниговНяганьРославльКомсомольск-на-АмуреСалехардВоркутаЛабытнангиЧистопольСызраньУсть-КутАнапаВеликие ЛукиЗаинскТарумовкаОдинцовоБуденновскБелоярскийКизлярЛьвовБлаговещенскВолжскийВсеволожскНадымЛуганскЕлабугаПереславль-ЗалесскийЩелковоКоломнаГеоргиевскНорильскСергиев ПосадКременчугЭлектростальАрмавирОрджоникидзевскаяКиришиМихайловкаДимитровградНевинномысскРаменскоеТуапсеБотлихЭнгельсХимкиТроицкСнежинскШахтыСветлыйКореновскХолмскАзовЖигулевскКинешмаСтрежевойЛениногорскКлинСтерлитамакЮгорскЭкибастузКанскЗлатоустВладимир-ВолынскийКировоградЧеховБердскЯлуторовскЕйскХуджандОсташковЖелезногорскКондопогаЗеленодольскКаспийскБогородскДомодедовоВыксаДмитровАрзамасКизилюртСветлоградАпатитыТобольскСоликамскКорсаковКонаковоЕлецАнадырьАлександровБавлыТаллинАбдулиноСеменовШарлыкСеровНовотроицкМоршанскБузулукТоржокАхтыАчинскГянджаУжурЛенскБольшие БерезникиНогинскКовровСортавалаБалашихаСаровКраснокаменскБратскЛуцкНоябрьскСумыКарачаевскКуйбышевКасумкентЮжноуральскНурлатВытеграВязьмаКстовоГубкинДолинскМирныйЛыткариноСевастопольБугульмаОчерУдачныйКлимовскКропоткинСакмараАшаМыскиНюрбаДудинкаКарсунРубцовскТерекли-МектебИволгинскКурманаевкаЛукояновПолтаваАлданБеляевкаДаровскойНижний ТагилГиагинскаяНовочебоксарскСосновый БорТосноКумухЛьговНязепетровскВенгеровоБорзяСосногорскТроицкоеКотовскУрайТимашевскМатвеевкаАксайВахтан (пос.

Банки в России обеспокоились возможным ростом числа отзываемых лицензий

https://ria. ru/20211026/tsb-1756233663.html

ru/20211026/tsb-1756233663.html

Банки в России обеспокоились возможным ростом числа отзываемых лицензий

Банки в России обеспокоились возможным ростом числа отзываемых лицензий — РИА Новости, 26.10.2021

Банки в России обеспокоились возможным ростом числа отзываемых лицензий

Российские банки опасаются предложения Банка России расширить число оснований для отзыва лицензий у кредитных организаций в связи с планируемой работой… РИА Новости, 26.10.2021

2021-10-26T05:12

2021-10-26T05:12

2021-10-26T05:12

экономика

москва

центральный банк рф (цб рф)

госдума рф

россия

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/07e5/03/13/1601973098_0:34:3099:1777_1920x0_80_0_0_a7d2988f31b3fffcc53cc0b74e98d1f6.jpg

МОСКВА, 26 окт — РИА Новости. Российские банки опасаются предложения Банка России расширить число оснований для отзыва лицензий у кредитных организаций в связи с планируемой работой антиотмывочной платформы «Знай своего клиента», следует из письма Ассоциации банков России (АБР) на имя главы комитета Госдумы РФ по финансовым рынкам Анатолия Аксакова, имеющегося в распоряжении РИА Новости. Госдума в июне приняла в первом чтении законопроект об антиотмывочной информационной платформе на базе ЦБ «Знай своего клиента», отметив необходимость его последующей доработки. Через этот сервис банки в онлайн-режиме смогут получать информацию об уровне риска вовлеченности в проведение подозрительных операций клиентов и их контрагентов.Планируется, что ЦБ будет присваивать юрлицам и индивидуальным предпринимателям один из трех уровней риска (низкий, средний, высокий). Таким образом, платформа будет работать по принципу светофора: зеленый цвет — для клиентов, не вызывающих подозрений, красный — для тех, кто с очень большой вероятностью занимается сомнительными операциями, желтый — это те факторы риска, которые требуют от банка более детальной проработки клиента.В ассоциации указали, что «особое опасение» вызывает тот факт, что отзыв лицензии может последовать за невыполнение или нарушение требований, касающихся организации «процедуры информирования клиентов об отнесении их ЦБ РФ к группам риска подозрительных операций».

Госдума в июне приняла в первом чтении законопроект об антиотмывочной информационной платформе на базе ЦБ «Знай своего клиента», отметив необходимость его последующей доработки. Через этот сервис банки в онлайн-режиме смогут получать информацию об уровне риска вовлеченности в проведение подозрительных операций клиентов и их контрагентов.Планируется, что ЦБ будет присваивать юрлицам и индивидуальным предпринимателям один из трех уровней риска (низкий, средний, высокий). Таким образом, платформа будет работать по принципу светофора: зеленый цвет — для клиентов, не вызывающих подозрений, красный — для тех, кто с очень большой вероятностью занимается сомнительными операциями, желтый — это те факторы риска, которые требуют от банка более детальной проработки клиента.В ассоциации указали, что «особое опасение» вызывает тот факт, что отзыв лицензии может последовать за невыполнение или нарушение требований, касающихся организации «процедуры информирования клиентов об отнесении их ЦБ РФ к группам риска подозрительных операций». При этом лишение лицензии не грозит банкам, которые не используют оценку регулятора.Кроме того, в ассоциации заметили, что кредитные организации, которые не используют оценку ЦБ, находятся в «более выгодном положении» и с точки зрения «операционных затрат» на организацию процесса информирования клиентов. Согласно проекту закона, кредитные организации фактически должны выступать в роли посредника по передаче информации об оценке, которую формирует ЦБ РФ.АБР обращает внимание на то, что это дорогостоящий бесперебойный процесс, в то время как одна из целей законопроекта – снизить операционные издержки кредитных организаций. Ассоциация предложила размещать информацию об оценке риска юрлиц и индивидуальных предпринимателей на сайте ЦБ. По мнению банков, это упростит процесс и сделает его более прозрачным.

При этом лишение лицензии не грозит банкам, которые не используют оценку регулятора.Кроме того, в ассоциации заметили, что кредитные организации, которые не используют оценку ЦБ, находятся в «более выгодном положении» и с точки зрения «операционных затрат» на организацию процесса информирования клиентов. Согласно проекту закона, кредитные организации фактически должны выступать в роли посредника по передаче информации об оценке, которую формирует ЦБ РФ.АБР обращает внимание на то, что это дорогостоящий бесперебойный процесс, в то время как одна из целей законопроекта – снизить операционные издержки кредитных организаций. Ассоциация предложила размещать информацию об оценке риска юрлиц и индивидуальных предпринимателей на сайте ЦБ. По мнению банков, это упростит процесс и сделает его более прозрачным.

https://ria.ru/20211025/finansy-1756126320.html

https://ria.ru/20211008/bank-1753613058.html

москва

россия

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

xn--p1ai/awards/

2021

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdnn21.img.ria.ru/images/07e5/03/13/1601973098_156:0:2885:2047_1920x0_80_0_0_e4b3e959cc94226396312ed509c1dbaf.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

экономика, москва, центральный банк рф (цб рф), госдума рф, россия

Банки в России обеспокоились возможным ростом числа отзываемых лицензий

МОСКВА, 26 окт — РИА Новости. Российские банки опасаются предложения Банка России расширить число оснований для отзыва лицензий у кредитных организаций в связи с планируемой работой антиотмывочной платформы «Знай своего клиента», следует из письма Ассоциации банков России (АБР) на имя главы комитета Госдумы РФ по финансовым рынкам Анатолия Аксакова, имеющегося в распоряжении РИА Новости.

Российские банки опасаются предложения Банка России расширить число оснований для отзыва лицензий у кредитных организаций в связи с планируемой работой антиотмывочной платформы «Знай своего клиента», следует из письма Ассоциации банков России (АБР) на имя главы комитета Госдумы РФ по финансовым рынкам Анатолия Аксакова, имеющегося в распоряжении РИА Новости.

25 октября, 13:52

Центробанк прокомментировал переход россиян к нелегальным кредиторамПланируется, что ЦБ будет присваивать юрлицам и индивидуальным предпринимателям один из трех уровней риска (низкий, средний, высокий). Таким образом, платформа будет работать по принципу светофора: зеленый цвет — для клиентов, не вызывающих подозрений, красный — для тех, кто с очень большой вероятностью занимается сомнительными операциями, желтый — это те факторы риска, которые требуют от банка более детальной проработки клиента.

«Законопроект существенно расширяет перечень оснований, влекущих отзыв (аннулирование) лицензии у КО (кредитных организаций – ред.), не учитывая принципы «справедливости (разумности) и соразмерности» допущенного нарушения и ответственности за него», — сказано в материалах АБР.

В ассоциации указали, что «особое опасение» вызывает тот факт, что отзыв лицензии может последовать за невыполнение или нарушение требований, касающихся организации «процедуры информирования клиентов об отнесении их ЦБ РФ к группам риска подозрительных операций». При этом лишение лицензии не грозит банкам, которые не используют оценку регулятора.Кроме того, в ассоциации заметили, что кредитные организации, которые не используют оценку ЦБ, находятся в «более выгодном положении» и с точки зрения «операционных затрат» на организацию процесса информирования клиентов. Согласно проекту закона, кредитные организации фактически должны выступать в роли посредника по передаче информации об оценке, которую формирует ЦБ РФ..jpg)

АБР обращает внимание на то, что это дорогостоящий бесперебойный процесс, в то время как одна из целей законопроекта – снизить операционные издержки кредитных организаций. Ассоциация предложила размещать информацию об оценке риска юрлиц и индивидуальных предпринимателей на сайте ЦБ. По мнению банков, это упростит процесс и сделает его более прозрачным.

8 октября, 08:54

ЦБ отозвал лицензию у ОрбанкаПроблемные банки в России

Банк России лишил лицензии ООО «Платежный стандарт» Регулятор объяснил свое решение тем, что деятельность кредитной организации отличалась высоким процентом сомнительных транзитных операций и нарушала Федеральный закон «О банках и банковской деятельности». Центробанк лишил лицензии АО Банк «НБТ»

Центробанк лишил лицензии АО Банк «НБТ» Банк «Жилкредит» лишился лицензии

Банк «Жилкредит» лишился лицензииФинансовая организация оказалось неспособно выполнить обязательства перед кредиторами. Банк на 1 июля занимал 420-е место в банковской системе РФ.

Статья 46 / КонсультантПлюс

(в ред. Федерального закона от 28.12.2013 N 410-ФЗ)

1) предоставлять кредиты под обеспечение ценными бумагами и другими активами;

(п. 1 в ред. Федерального закона от 23.07.2013 N 251-ФЗ)

1 в ред. Федерального закона от 23.07.2013 N 251-ФЗ)

1.1) предоставлять кредиты без обеспечения на срок не более одного года российским кредитным организациям, имеющим кредитный рейтинг не ниже установленного уровня. Перечень кредитных рейтинговых агентств и осуществляющих в соответствии со своим личным законом рейтинговую деятельность иностранных кредитных рейтинговых агентств, кредитные рейтинги которых применяются для определения кредитоспособности получателей кредитов, и необходимых минимальных уровней соответствующих кредитных рейтингов, дополнительные требования к получателям кредитов, а также порядок и условия предоставления соответствующих кредитов устанавливаются Советом директоров;

(п. 1.1 введен Федеральным законом от 13.10.2008 N 171-ФЗ, в ред. Федеральных законов от 30.12.2008 N 317-ФЗ, от 01.04.2020 N 97-ФЗ)

2) покупать и продавать ценные бумаги на открытом рынке, а также продавать ценные бумаги, выступающие обеспечением кредитов Банка России;

(п. 2 в ред. Федерального закона от 27.10.2008 N 176-ФЗ)

2 в ред. Федерального закона от 27.10.2008 N 176-ФЗ)

3) покупать и продавать облигации, эмитированные Банком России, и депозитные сертификаты;

4) покупать и продавать иностранную валюту, а также платежные документы и обязательства, номинированные в иностранной валюте, выставленные российскими и иностранными кредитными организациями;

5) покупать, хранить, продавать драгоценные металлы и иные виды валютных ценностей;

6) проводить расчетные, кассовые и депозитные операции, принимать на хранение и в управление ценные бумаги и другие активы;

7) выдавать поручительства и банковские гарантии;

8) осуществлять операции с финансовыми инструментами, используемыми для управления финансовыми рисками;

9) открывать счета в российских и иностранных кредитных организациях на территории Российской Федерации и территориях иностранных государств;

10) выставлять чеки и векселя в любой валюте;

11) осуществлять другие банковские операции и сделки от своего имени в соответствии с обычаями делового оборота, принятыми в международной банковской практике.

Банк России вправе осуществлять банковские операции и сделки на комиссионной основе, за исключением случаев, предусмотренных федеральными законами.

Банк России вправе осуществлять банковские операции и иные сделки с международными организациями, иностранными центральными (национальными) банками и иными иностранными юридическими лицами при осуществлении деятельности по управлению активами Банка России в иностранной валюте и драгоценных металлах, включая золотовалютные резервы Банка России. Банк России также вправе открывать и вести корреспондентские счета иностранных центральных (национальных) банков в российских рублях, осуществлять переводы денежных средств по поручениям иностранных центральных (национальных) банков по их счетам.

(часть третья в ред. Федерального закона от 25.12.2012 N 266-ФЗ)

Банк России имеет право передавать российским и иностранным кредитным организациям, а также организации, изготавливающей банкноты и монету Банка России, банкноты в сувенирной упаковке и монету Банка России по ценам, отличающимся от нарицательной стоимости, которые определяет Банк России.

(часть четвертая введена Федеральным законом от 07.02.2011 N 10-ФЗ)

Для обеспечения финансовой устойчивости системы страхования вкладов, финансирования выплат возмещений по вкладам, осуществления мероприятий по предупреждению банкротства банков или урегулированию обязательств банков и в иных целях Банк России вправе по решению Совета директоров предоставлять государственной корпорации «Агентство по страхованию вкладов» кредиты без обеспечения на срок до пяти лет. Совет директоров Банка России может принять решение о продлении на срок до пяти лет кредита без обеспечения, предоставленного государственной корпорации «Агентство по страхованию вкладов».

КонсультантПлюс: примечание.

С 01.01.2024 ч. 6 ст. 46 утрачивает силу (ФЗ от 18.03.2020 N 50-ФЗ).

В целях поддержания стабильности банковской системы и защиты законных интересов вкладчиков и кредиторов Банк России на основании решения Совета директоров вправе предоставлять субординированные кредиты (депозиты, займы, облигационные займы) открытому акционерному обществу «Сбербанк России», соответствующие требованиям статьи 25. 1 Федерального закона «О банках и банковской деятельности», в размере, не превышающем размера собственных средств (капитала) Сбербанка России на 1 января 2015 года, размер процентной ставки по которым определяется в соответствии с пунктом 5 части 1 статьи 3 Федерального закона «О внесении изменений в статью 11 Федерального закона «О страховании вкладов физических лиц в банках Российской Федерации» и статью 46 Федерального закона «О Центральном банке Российской Федерации (Банке России)».

1 Федерального закона «О банках и банковской деятельности», в размере, не превышающем размера собственных средств (капитала) Сбербанка России на 1 января 2015 года, размер процентной ставки по которым определяется в соответствии с пунктом 5 части 1 статьи 3 Федерального закона «О внесении изменений в статью 11 Федерального закона «О страховании вкладов физических лиц в банках Российской Федерации» и статью 46 Федерального закона «О Центральном банке Российской Федерации (Банке России)».

(часть шестая введена Федеральным законом от 29.12.2014 N 451-ФЗ)

Банк России в целях предупреждения возникновения ситуаций, угрожающих финансовой стабильности Российской Федерации, вправе:

1) заключать с кредитными организациями соглашения, в соответствии с которыми Банк России обязуется компенсировать таким кредитным организациям часть убытков (расходов), возникших у них по сделкам с другими кредитными организациями, у которых была отозвана лицензия на осуществление банковских операций;

2) заключать с лицами, осуществляющими функции центрального контрагента (кредитными организациями, некредитными финансовыми организациями), соглашения, в соответствии с которыми Банк России обязуется компенсировать таким лицам часть убытков (расходов), возникших у них по сделкам с участниками клиринга, у которых была отозвана (аннулирована) лицензия на осуществление соответствующего вида деятельности.

(часть седьмая введена Федеральным законом от 29.06.2015 N 167-ФЗ)

Условия соглашений о компенсации части убытков (расходов), период, в течение которого заключаются такие соглашения, круг кредитных организаций и лиц, осуществляющих функции центрального контрагента, с которыми заключаются такие соглашения, и критерии их отбора определяются Советом директоров. Информация об условиях соглашений о компенсации части убытков (расходов), о периоде, в течение которого заключаются такие соглашения, круге кредитных организаций и лиц, осуществляющих функции центрального контрагента, с которыми заключаются такие соглашения, критериях их отбора и типовая форма соглашения публикуются в «Вестнике Банка России».

(часть восьмая введена Федеральным законом от 29.06.2015 N 167-ФЗ)

Для приобретения активов страховых организаций и негосударственных пенсионных фондов, в отношении которых осуществляются меры по предупреждению банкротства, Банк России вправе по решению Совета директоров предоставлять Управляющей компании кредиты без обеспечения на срок до пяти лет. Совет директоров Банка России может принять решение о продлении на срок до пяти лет кредита без обеспечения, предоставленного Управляющей компании.

Совет директоров Банка России может принять решение о продлении на срок до пяти лет кредита без обеспечения, предоставленного Управляющей компании.

(часть девятая введена Федеральным законом от 23.04.2018 N 87-ФЗ; в ред. Федерального закона от 20.04.2021 N 92-ФЗ)

Банки России, список банков России, рейтинг коммерческих банков, контакты, услуги, кредиты, вклады, ипотека

Список банков России

Банки России представляют собой кредитно-финансовые учреждения. Их главные аспекты работы:

- хранение финансов,

- экономическое управление,

- кредитование население.

Выступают они в качестве агента биржи. В нашей стране Центральный Банк РФ выполняет контролирующую и регулирующую функции. Коммерческие и государственные финансовые учреждения получают прибыль от работы с клиентами. Поэтому перечень предлагаемых услуг достаточно большой.

Основные виды банков

На нашем сайте представлен список банков России. Все они предлагают сделать вклады и оформить кредиты. Все подобные финансовые учреждения делятся на несколько категорий:

Все подобные финансовые учреждения делятся на несколько категорий:

- По форме собственности: коммерческие и государственные, акционерные. В некоторых государствах капитал ЦБ принадлежит полностью государству. Примером таких стран – Россия, Франция.

- По сфере деятельности: универсальные, специализированные. В мировой банковской системе принято считать, что специализация финансового учреждения благоприятно сказывается на уровне обслуживания клиентов и снижает стоимость банковских операций.

- По размеру активов: крупнейшие, средние, мелкие.

Главная цель любого банка – посредничество при перемещении финансов от кредитора к заемщику и в платежах. Благодаря обороту деньги превращаются в ссудный инструмент, который является источником дохода.

Государственные банки предлагают клиентам более низкие проценты по кредитам. Это связано с тем, что их деятельность поддерживается на государственном уровне. Такие учреждения готовы предложить более обширный пакет услуг. Но чтобы воспользоваться лучшими предложениями, придется подготовить достаточно большой пакет документов.

Но чтобы воспользоваться лучшими предложениями, придется подготовить достаточно большой пакет документов.

Коммерческие банки России представлены многочисленными финансовыми учреждениями. Благодаря конкуренции условия достаточно лояльны. В них можно взять кредит с минимальным набором документов или с плохой кредитной историей. Но из-за высоких рисков и отсутствия государственной поддержки процентные ставки достаточно высокие.

Как выбрать банк России в 2021?

На нашем сайте представлены только надежные банки. Вы можете посмотреть, где находятся их отделения, в каких местах установлены банкоматы, познакомиться с ключевыми позициями. Обратите внимание, что надежность финансового учреждения должна подтверждаться рейтингом. Он составляется на основе данных ЦБ по ключевым показателям деятельности.

Для удобства мы предлагаем найти подходящий вариант с учетом:

- основных продуктов банка,

- активов,

- рейтинга.

В любой момент можете перейти на официальный сайт, чтобы изучить особенности работы организации, выбрать наиболее удобные условия для открытия кредитной карты..jpg)

Банки России в 2021 году предлагают много новых предложений. Чтобы не запутаться в выборе, обратите внимание:

- Надежные организации не предлагают слишком высокий процент по вкладам.

- Все финансовые учреждения должны быть участником системы страхования вкладов. В этом случае можете рассчитывать на возврат своих денег, если банк лишат лицензии.

- У крупных финансовых организаций есть большая сеть филиалов и банкоматов. Это свидетельствует о стабильности компании.

Кроме условий важным фактором является и месторасположение учреждения. Для удобства вы можете воспользоваться информацией, предоставленной на нашем сайте. Вы сразу же можете найти подходящий филиал или совершить звонок в банк для получения более подробных сведений.

почему происходит сокращение банков в России, причины и тенденции.

СодержаниеВ России много банков, как крупных, так и небольших, и их количество постоянно уменьшается. По статистике, ежегодно 10% кредитно-финансовых учреждений уходят с рынка. Если вы работаете в банке, всегда есть риск, что он может оказаться без лицензии.

Если вы работаете в банке, всегда есть риск, что он может оказаться без лицензии.

Основная причина закрытия — отзыв лицензии регулятором. Также случаются поглощения со стороны более крупных финансовых организаций. В целом финансовый сектор в РФ развивается путем консолидации активов крупных игроков рынка, и небольшие банки рискуют намного больше. Давайте разберемся, по каким причинам банки теряют разрешение на работу, и кто находится под угрозой в 2021 и 2022 годах.

Сколько банков работает в России в 2021 году?

В Российской Федерации на сентябрь 2021 года насчитывается 376 кредитных организаций. Это не только крупные банки, но и небольшие локальные кредитные учреждения.

Самым крупным по объему активов и количеству клиентов на данный момент является ПАО «Сбербанк», также в ТОП-5 российских банков входят «ВТБ», «Газпромбанк», «Национальный клиринговый центр» и «Альфа-банк».

Важно отметить, что ТОП-5 российских банков удерживают более 60% рынка. Еще 20% активов находятся в распоряжении организаций, занимающих места с шестого по двадцатое. Остальные игроки делят оставшиеся 20% рынка, причем 276 организаций имеют суммарную долю всего в 3%. Большая часть таких учреждений довольствуется обслуживанием потребителей на уровне регионов, а иногда и отдельных городов. Вот эти «малыши» обычно и оказываются “под прицелом” ЦБ РФ, проводящего политику оздоровления банковского сектора. В задачи Центробанка России входит развитие и укрепление банковской сферы и финансового рынка.

Еще 20% активов находятся в распоряжении организаций, занимающих места с шестого по двадцатое. Остальные игроки делят оставшиеся 20% рынка, причем 276 организаций имеют суммарную долю всего в 3%. Большая часть таких учреждений довольствуется обслуживанием потребителей на уровне регионов, а иногда и отдельных городов. Вот эти «малыши» обычно и оказываются “под прицелом” ЦБ РФ, проводящего политику оздоровления банковского сектора. В задачи Центробанка России входит развитие и укрепление банковской сферы и финансового рынка.

Основные игроки не просто забирают все больше ресурсов, но и создают целые экосистемы. К примеру, «Сбербанк» — это не только сама кредитная организация, но также «Сбер Мегамаркет», «Delivery Club», онлайн-кинотеатр «Okko» и т.д. Небольшим банкам не под силу создать такую собственную структуру. Им остается только выдерживать натиск гигантов, стараясь занять узкие ниши: кредитовать малый бизнес, тесно сотрудничать с предпринимателями из своего города или региона, всячески поддерживать любые местные инициативы.

Динамика количества банков в РФ

В России ежегодно лишается лицензии несколько десятков банков, в среднем с рынка каждые 12 месяцев уходит около 10% существующих организаций. Так, с января по август 2021 года разрешения лишились 26 российских банков. Эксперты связывают данную тенденцию, помимо прочего, и с влиянием пандемии.

Одновременно с этим наблюдается снижение числа проблемных банков, в пользу чего говорит увеличение индекса здоровья банковского сектора до 91,3%. Другими словам, на данный момент в России под угрозой дефолта находится менее 10% банков.

Точные данные об организациях, находящихся «на карандаше» у ЦБ, не разглашаются. Что вполне логично: стоит такой информации попасть в новости, как эти банки моментально потеряют клиентов. Чаще всего отзывают допуск у банков, не входящих в ТОП-50 по размеру активов, но не обязательно. У ключевых федеральных банков тоже могут возникать трудности. В качестве примера отметим «Промсвязьбанк», который в 2017 году из-за ошибок в кредитовании попал под процесс санации (процедуру оздоровления) от Центробанка, хоть и сохранил свою возможность работать.

Если вы состоите в банковской в организации, не входящей в ТОП-50, а особенно если занимаете руководящую должность, обратите внимание на риски, чтобы вовремя предотвратить проблемы с ЦБ.

Почему происходит уменьшение количества банков в РФ?

Для полного понимания происходящего, а также прогнозирования дальнейшей ситуации необходимо понимать, какие именно причины приводят к снижению количества банков. Их несколько:

- Высокорисковая кредитная политика. Это одна из наиболее частых причин изъятия банковской лицензии. Некоторые банки снижают требования к заемщикам, что позволяет выдавать больше кредитов, но не занимаются привлечением вкладов. Это работает до тех пор, пока не возникают проблемы с возвратом заемных средств. Вот тогда и приходится вмешиваться ЦБ РФ, проводить санацию или вообще отзывать разрешение.

- Отмывание теневых доходов. В эту группу можно отнести не только теневые и сомнительные операции, но и различные схемы по сокрытию стоимости активов.

Несмотря на стремление к «обелению» бизнеса в некоторых сферах, за последний год по этим причинам были закрыты восемь банков.

Несмотря на стремление к «обелению» бизнеса в некоторых сферах, за последний год по этим причинам были закрыты восемь банков.

Несмотря на стремление к «обелению» бизнеса в некоторых сферах, за последний год по этим причинам были закрыты восемь банков.

Несмотря на стремление к «обелению» бизнеса в некоторых сферах, за последний год по этим причинам были закрыты восемь банков.- Подозрительные транзакции. Сюда относится низкий контроль за переводами. Законодательство требует отслеживать транзакции, не допуская финансирования криминальных и террористических организаций. Так, ООО «Внешпромбанк» потерял лицензию в 2016 году в том числе в связи с нарушением закона «O противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». В последние годы ЦБ РФ жестче отслеживает подобные нарушения.

Помимо этого некоторые банки потеряли ликвидность, то есть не смогли обеспечить исполнение своих обязательств. Это тоже приводит к отъему лицензии.

Дополнительное давление оказывают новые финансовые сервисы и финтех-решения в сфере банкинга. На рынок пришли компании, предлагающие революционные цифровые решения. Например, электронные кошельки для хранения и перевода денег, Open-банкинг и другие сервисы, предоставляющие клиентам более гибкие условия сотрудничества по сравнению с традиционным подходом. Внедрение IT-решений вынуждает финансовые организации меняться, но далеко не все успевают за современным рынком. Отстающие от технологий банки либо теряют лицензии, либо поглощаются конкурентами.

Внедрение IT-решений вынуждает финансовые организации меняться, но далеко не все успевают за современным рынком. Отстающие от технологий банки либо теряют лицензии, либо поглощаются конкурентами.

Эксперты сходятся во мнении, что в ближайшие годы тенденция по сокращению количества кредитных организаций сохранится. Ожидается, что к 2025 году в России останется 250 банков. Прогноз на второе полугодие 2021 года и первую половину 2022 года — уход около 30 банков с рынка.

Помимо давления регулятора в ближайшие годы могут появиться и другие опасности.

- Риск финансового кризиса. «Коронакризис» только отсрочил проблемы финансового сектора, на первое место вышли сложности, связанные с остановкой экономики, и другие опасности пандемии. В то же время вопрос перекредитованности и нехватки ликвидности стал менее ярким, но никуда не делся. Скорее всего, проблемы с «пузырями» и снижение темпов развития экономики приведет к мировому банковскому кризису в 2022–23 годах. В результате часть банков будет вынуждена закрыться.

В результате часть банков будет вынуждена закрыться.

В результате часть банков будет вынуждена закрыться.- Криптовалюты. Развитие блокчейна и других финансовых технологий делает всех участников рынка менее зависимыми от стандартной финансовой системы. Свою долю на рынке переводов постепенно увеличивают криптовалюты (и это далеко не только биткойн), так как они сложнее отслеживаются, а пользоваться ими можно вне зависимости от физического положения контрагентов. Развитие криптовалют — одна из основных угроз для банков.

Проблемы банков сегодня

ЦБ РФ все активнее следит за транзакциями граждан и компаний. Причем эта нагрузка по контролю перекладывается на сами банки. Если ЦБ считает, что финансовая организация недостаточно хорошо отслеживает подозрительные переводы, разрешение могут отозвать. Для любой финансовой организации это серьезный вызов. Тут срабатывает эффект масштаба: у крупного банка есть ресурсы для отслеживания, но и транзакций, за которыми надо следить, намного больше.

Предприниматели в этом свете недовольны рисками блокировок счетов (по новым правилам возможна даже внесудебная блокировка, если какие-то переводы покажутся банку подозрительными), да и обычные граждане, не имеющие отношения к бизнесу, настороженно относятся к обсуждению контроля и налогообложения денежных транзакций. В сентябре 2021 года Центробанк выпустил «Методические рекомендации о повышении внимания кредитных организаций к отдельным операциям клиентов», этот документ расширяет требования к контролю за переводами между физическими лицами. Как следствие — скептическое отношение клиентов и отток средств из банков. Теперь финансовым организациям приходится лавировать между требованиями контролирующих органов и снижением рисков для клиентов. Далеко не всегда удается найти этот баланс.

С другой стороны, общая закредитованность населения на фоне снижающихся доходов может привести к проблемам невозврата долгов. Даже аккуратный банк вполне может оказаться в ситуации, когда регулятор сочтет рискованной его кредитную политику. Или возникнет риск потери ликвидности из-за нехватки капитала.

Или возникнет риск потери ликвидности из-за нехватки капитала.

Другая проблема — необходимость инноваций. Как мы уже отмечали, активно развивается финтех, и кредитным организациям приходится не только следить за этим процессом, но и участвовать в нем. Проблема заключается в том, что далеко не все банки обладают достаточным количеством ресурсов для внедрения современных технологических решений. А в некоторых случаях руководство банков просто не замечает такой потребности.

Но есть и обратные примеры. В частности, «Сбер» активно проводит инновации и поддерживает различные технологические начинания. Например, при помощи Doczilla банк облегчил подготовку документов для самозанятых граждан. Также Doczilla сотрудничала с АКБ «Абсолют Банк». В рамках сотрудничества удалось внедрить в работу банка финтех-решения, упростившее подготовку кредитно-обеспечительной документации.

Узнать, как Doczilla Pro может помочь банкам сократить time to money, можно здесь:

Заключение

Каждый год около 10% российских банков теряют лицензии. Чаще всего это происходит из-за неправильной кредитно-денежной политики, но не только: некоторые кредитные организации оказываются втянуты в серые и теневые схемы, что также может привести к потере возможности работать. Если ваш банк выдает рискованные кредиты или уделяет недостаточно внимания контролю переводов, стоит проработать эти вопросы и избежать ненужных рисков.

Чаще всего это происходит из-за неправильной кредитно-денежной политики, но не только: некоторые кредитные организации оказываются втянуты в серые и теневые схемы, что также может привести к потере возможности работать. Если ваш банк выдает рискованные кредиты или уделяет недостаточно внимания контролю переводов, стоит проработать эти вопросы и избежать ненужных рисков.

В случае, если ваш банк не входит в ТОП-50 по стране, его могут поджидать следующие неприятности.

- Риск потери лицензии. Проверьте, насколько кредитно-денежная политика соответствует текущей ситуации. Также обязательно стоит уделить внимание контролю за транзакциями и прочими операциями между вашими клиентами.

- Риск потери части рынка из-за развития финтех-сектора. Здесь нужно уделять внимание развитию технологий внутри банка. Для эффективной и безопасной работы желательно по-максимуму оцифровывать процессы, связанные с обслуживанием клиентов и подготовкой документации.

Если вам понравилась эта статья, также обратите внимание на следующий материал:

Информационные технологии в банковской сфере: ТОП-5 IT трендов

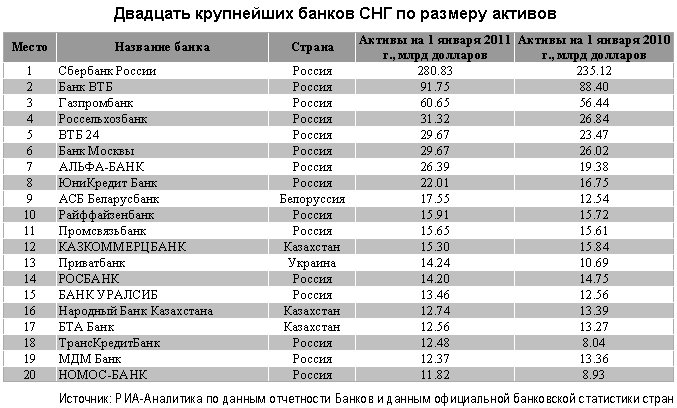

Российские банки за рубежом | Банковское обозрение

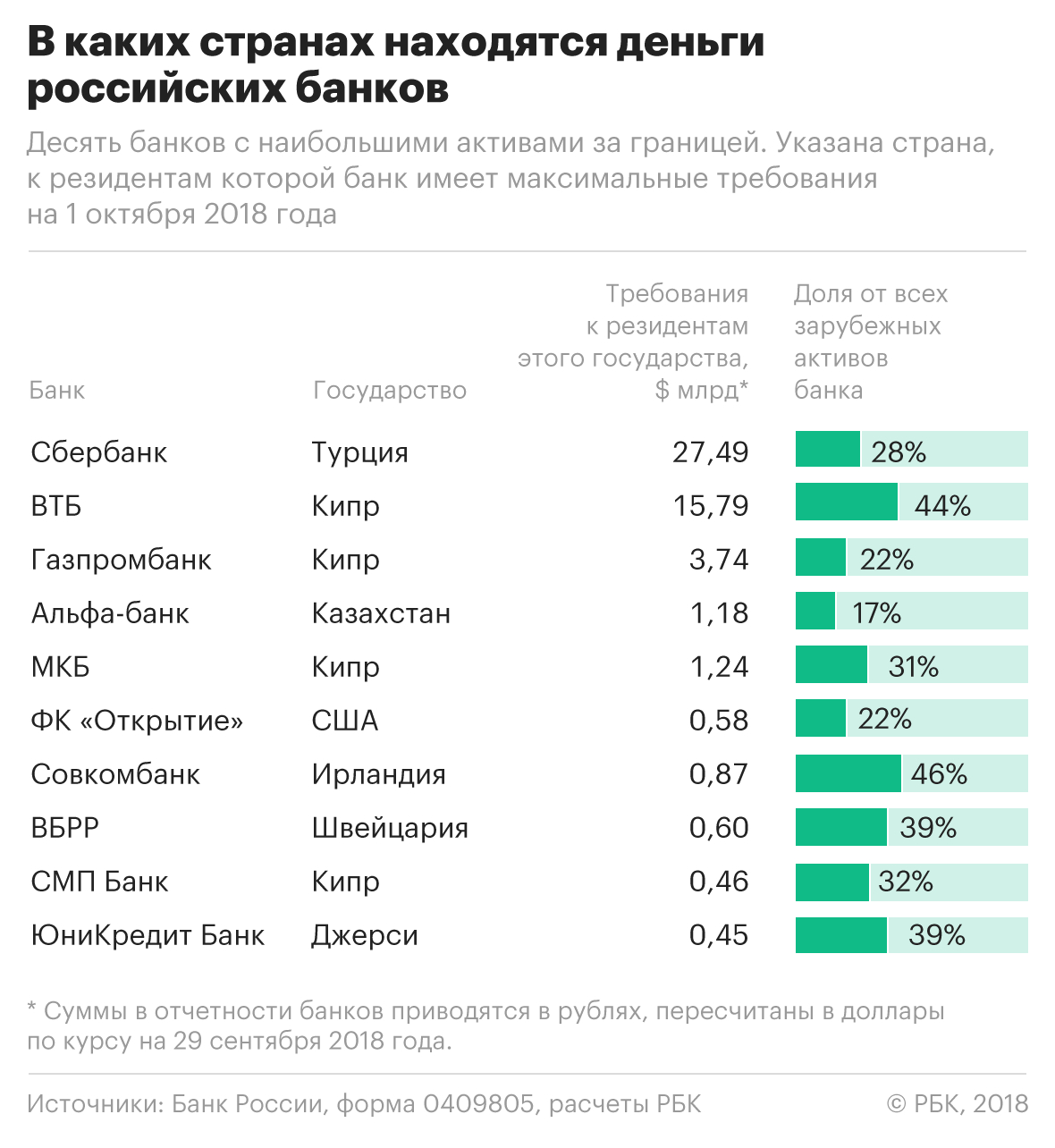

Присутствие российских банков за рубежом можно смело назвать крайне ограниченным. Их дочерние структуры можно пересчитать если не пальцами одной руки, то близко к тому. Хотя потенциально многие внешние рынки могли бы стать для российской банковской системы источником дешевых денег, законодательные ограничения препятствуют развитию таких операций. На данный момент присутствие российских банков за рубежом связано исключительно с желанием обслуживать внешнеторговые или инвестиционные сделки каких-либо российских же компаний и с необходимостью получить конкурентное преимущество по сравнению со своими российскими коллегами. В любом случае рыночные ниши, занимаемые российскими банками за рубежом, незначительны и являются скорее средством сопровождения работающих там клиентов, нежели попыткой занять значимую долю рынка в другой стране.

Всего лишь три филиала

Говоря о присутствии российских банков за рубежом, следует в первую очередь сказать о некоммерческом присутствии, то есть об открытии представительств. Они, как правило, выполняют маркетинговую функцию, в их задачу входит изучение потенциала бизнеса в той или иной стране, а также отслеживание ситуации для выбора оптимального момента выхода на иностранный рынок. Открытие представительств является наиболее легким способом проникновения на зарубежные рынки с юридической точки зрения, и расходы по их содержанию существенно ниже затрат на содержание дочерних банков и филиалов.

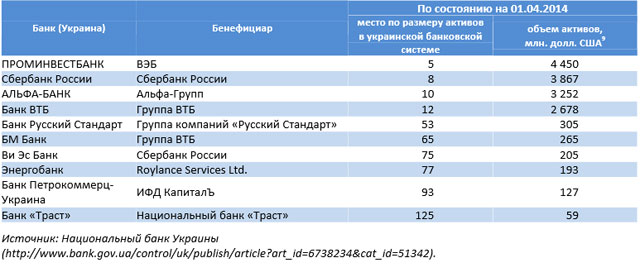

В настоящее время за рубежом открыто 44 представительства российских банков, из которых 13 приходится на страны СНГ, в основном на Украину и Беларусь. 31 представительство открыто в странах дальнего зарубежья, в основном в Великобритании, Германии и Китае.

Обращаясь к формам коммерческого присутствия на иностранных рынках, скажем сразу, что филиальная сеть российских банков за рубежом развита слабо — на сегодняшний день за рубежом открыто только 3 филиала российских банков. Процедура открытия филиала предполагает не только получение разрешения органа банковского надзора принимающей страны, но и Банка России, и по ряду других параметров оказывается значительно сложнее, чем открытие дочернего банка. Достаточно низкое качество финансовой отчетности большинства российских банков является основным препятствием для расширения филиальной сети. Кроме того, серьезные ограничения, накладываемые на операции между центральным офисом и филиалом, делают проекты создания филиалов малоэффективными. Именно эти ограничения делают создание дочерних банков наиболее приемлемым вариантом вхождения на рынок других стран.

Процедура открытия филиала предполагает не только получение разрешения органа банковского надзора принимающей страны, но и Банка России, и по ряду других параметров оказывается значительно сложнее, чем открытие дочернего банка. Достаточно низкое качество финансовой отчетности большинства российских банков является основным препятствием для расширения филиальной сети. Кроме того, серьезные ограничения, накладываемые на операции между центральным офисом и филиалом, делают проекты создания филиалов малоэффективными. Именно эти ограничения делают создание дочерних банков наиболее приемлемым вариантом вхождения на рынок других стран.

Собственно, все дочерние банки за рубежом можно разделить на те, которые были созданы еще в эпоху СССР и на открытые уже 90-е годы. Что касается заграничных банков бывшего СССР или так называемых росзагранбанков, то с 2000 года ЦБ РФ, ранее контролировавший контрольные пакеты во всех этих структурах, постепенно выходит из капитала. В частности, теперь 60% Ист-Вест Юнайтед Банка (Люксембург) и 85% Донау-банка (Вена) принадлежат ВТБ, которому Центробанк передал часть своих пакетов. Остальные три банка (см. таблицу 1) пока еще контролируются Центральным банком РФ, но в дальнейшем могут также перейти под контроль Внешторгбанка. Фактически, ЦБ РФ пытается сохранить нетронутой государственную сеть заграничных банков, воссоздавая нового монополиста по обслуживанию внешней торговли в лице ВТБ.

Остальные три банка (см. таблицу 1) пока еще контролируются Центральным банком РФ, но в дальнейшем могут также перейти под контроль Внешторгбанка. Фактически, ЦБ РФ пытается сохранить нетронутой государственную сеть заграничных банков, воссоздавая нового монополиста по обслуживанию внешней торговли в лице ВТБ.

Что касается открытия дочерних структур в дальнем зарубежье уже в постсоветское время, то на данный момент можно говорить о 8 дочерних банках — в Швейцарии, Латвии, Нидерландах, Эстонии, Турции и на Кипре. Особой сферой банковского бизнеса является также участие российских банков в капитале банков в оффшорных зонах. Правда, поскольку эта форма участия обычно предполагает создание скрытой дочерней структуры, которая потом выступает учредителем банков или финансовых компаний в стране происхождения капитала, то отслеживание этой части бизнеса российских банков должно быть предметов отдельных исследований.

Если говорить об СНГ, то и на этих рынках наиболее активную позицию занимает ВТБ. В последнее время банк активно наращивает свое присутствие в странах этого региона — в марте 2004 года ВТБ приобрел 70% акций армянского Армсбербанка, преемника армянского подразделения советского Сбербанка, имеющего в своей стране крупнейшую сеть из более чем 100 филиалов. Кроме того, ВТБ находится в процессе покупки пакета акций Объединенного грузинского банка, входящего в тройку лидеров на банковском рынке Грузии.

В последнее время банк активно наращивает свое присутствие в странах этого региона — в марте 2004 года ВТБ приобрел 70% акций армянского Армсбербанка, преемника армянского подразделения советского Сбербанка, имеющего в своей стране крупнейшую сеть из более чем 100 филиалов. Кроме того, ВТБ находится в процессе покупки пакета акций Объединенного грузинского банка, входящего в тройку лидеров на банковском рынке Грузии.

Деятельность в странах СНГ других российских кредитных организаций связана в основном с потребностями в банковском обслуживании их крупнейших корпоративных клиентов; именно этим объясняется присутствие банка «Петрокоммерц» на Украине и в Молдове, банка «УралСиб» в Азербайджане и Газпромбанка в Беларуси. Всего же в странах СНГ работает 7 дочерних структур российских банков.

Банки хотят в Европу

Очевидно, что в географическом смысле приоритетными направлениями для российских банков являются страны СНГ и страны Европы, включая Кипр. Слабость азиатского направления отражает незначительную роль этого региона во внешней торговле России, где на долю Европы приходится 60%, а на долю, например, Китая всего порядка 2—3%. Фактически получается, что российские банки идут в те страны, с которыми связаны операции их основных клиентов и/или акционеров, которые зачастую являются экспортерами.

Фактически получается, что российские банки идут в те страны, с которыми связаны операции их основных клиентов и/или акционеров, которые зачастую являются экспортерами.

Этот же принцип верен, если рассматривать направления наибольшей экспансии внутри СНГ: именно на Украине и в Казахстане, то есть в странах с наибольшим товарооборотом с Россией, наблюдается наибольшее присутствие российских банков. Очевидно также, что активность российских компаний и соответственно банков в этих странах связана и с экономическими реформами, которые эти страны реализовали, — именно эти реформы оживили бизнес-климат и создали обнадеживающие перспективы развития экономики в будущем. В тех же странах СНГ, в которых не были проведены реформы и не был создан емкий частный сектор, активность российских компаний и банков не наблюдается, несмотря на тесные экономические связи в прошлом, в период СССР.

Важным фактором, который мешает российским банкам развивать свое присутствие за рубежом, является высокий уровень конкуренции на всех внешних рынках. В частности, показательным является пример росзагранбанков, которые так и не смогли расширить свое присутствие в европейских странах и до сих пор работают исключительно по российским сделкам. В странах СНГ эта конкуренция связана с приходом туда иностранных банков из развитых стран, которые в 90-е годы стали активными игроками на внутренних рынках.

В частности, показательным является пример росзагранбанков, которые так и не смогли расширить свое присутствие в европейских странах и до сих пор работают исключительно по российским сделкам. В странах СНГ эта конкуренция связана с приходом туда иностранных банков из развитых стран, которые в 90-е годы стали активными игроками на внутренних рынках.

Следует отметить также, что достаточно высокая стоимость фондирования российских банков, то есть слишком дорогие финансовые ресурсы, не дает им возможности конкурировать на внутренних кредитных рынках СНГ. С другой стороны, привлечение дешевых ресурсов из стран дальнего зарубежья наталкивается на жесткую регламентированность такого рода операций, что фактически тормозит переток средств на российский рынок. Например, в европейских странах открытые там дочерние банки имеют возможность наравне с местными банками привлекать средства населения, но должны инвестировать привлеченные средства в этой же стране, где их привлекли.

Зачем нужна зарубежная экспансия

Первым и наиболее очевидным мотивом для открытия дочерней структуры за рубежом является платежное обслуживание клиентов. Таким образом, зарубежный дочерний банк обеспечивает российскую кредитную организацию конкурентным преимуществом и дает возможность удержать клиентов, предлагая им более низкие тарифы при обслуживании.

Таким образом, зарубежный дочерний банк обеспечивает российскую кредитную организацию конкурентным преимуществом и дает возможность удержать клиентов, предлагая им более низкие тарифы при обслуживании.

Обратим внимание на специфику задач дочерних структур в странах СНГ и в дальнем зарубежье. Например, в странах СНГ дочерние структуры открывались еще в начале и середине 90-х годов с целью повысить шансы российских финансово-промышленных групп участвовать в приватизации в этих странах или же с целью скупки пакетов ваучеров или акций предприятий с последующей их передачей или продажей российским предприятиям. Задачей же дочерних структур в развитых странах является скорее отслеживание конъюнктуры мировых ставок, а также помощь российским «материнским» банкам в привлечении синдицированных кредитов.

Дочерние банки также используются для кредитования иностранных операций или дочерних структур российских компаний за рубежом. Такие банковские услуги могут быть востребованы, так как позволяют снизить число трансграничных операций, часто жестко регламентированных или же чреватых налоговыми последствиями..jpg)

Одной из причин для открытия дочерних банков в дальнем зарубежье было также желание удешевить среднюю стоимость банковских ресурсов.

Собственно, этими соображениями руководствуются не только российские банки, но и банки других стран развивающихся рынков. Например, турецкие банки в ожидании присоединения Турции к ЕС также существенно нарастили свое присутствие в европейских странах в последнее десятилетие. Правда, те же турецкие банки также столкнулись с ограничениями при переводе собранных в Европе депозитов в Турцию и в итоге вынуждены были свернуть активность в этом направлении. С этой же проблемой сталкиваются сейчас и российские банки. Правда, после присвоения России инвестиционного рейтинга ситуация на этом сегменте может измениться.

Кроме того, дочерние структуры в других странах всегда являются способом диверсифицировать риски и диверсифицировать структуру доходов. Например, в свете последних изменений на Украине финансовые рынки этой страны пережили стремительный рост котировок, что для присутствующих там банков является способом компенсировать низкие доходы на стагнирующем российском рынке. Показательно, кстати, что российские инвестиционные банки традиционно переориентируются на украинский рынок, если потенциал роста российского фондового рынка оказывается исчерпанным. Такая же ситуация была и в 1998 году, когда слишком высокие цены на российские активы снизили доходность инвестиционного бизнеса в России и многие инвестбанки стали переориентировать своих клиентов на украинский рынок. В 2004 ситуация оказалось в значительной степени похожей: позорный 7-процентный рост индекса РТС в 2004 году показал сильную ограниченность потенциала российского рынка и уже с осени 2004 года российские капиталы стали постепенно перетекать на украинский рынок.

Перспективы на 2005 год

Есть все основания полагать, что потоки российского капитала в страны СНГ и в дальнее зарубежье в этом году еще более активизируются, что даст российским банкам новые способы заработать. Ситуация последних лет складывается таким образом, что быстрый рост прибылей в экспортно-ориентированных секторах не находит достаточно способов применения капиталу в России. В результате капитал перетекает либо на финансовые рынки, либо в зарубежные активы. Например, быстрый рост индекса РТС в 2003 году был связан именно с ростом рублевой ликвидности и с активизацией российских инвесторов, но после дела «ЮКОСа» потенциал роста стоимости российских активов выглядит ограниченным. С другой стороны, многие компании начали приобретать активы за рубежом, инвестируя получаемые сверхдоходы в размере 2—3 млрд долларов в год. Можно ожидать, что эта тенденция продолжится в 2005 году, и Украина уже сейчас становится главным реципиентом российских корпоративных денег как через финансовые рынки, так и напрямую в реальный сектор. Это значит, что у российских банков, уже присутствующих на Украине, явно прибавится работы.

В результате капитал перетекает либо на финансовые рынки, либо в зарубежные активы. Например, быстрый рост индекса РТС в 2003 году был связан именно с ростом рублевой ликвидности и с активизацией российских инвесторов, но после дела «ЮКОСа» потенциал роста стоимости российских активов выглядит ограниченным. С другой стороны, многие компании начали приобретать активы за рубежом, инвестируя получаемые сверхдоходы в размере 2—3 млрд долларов в год. Можно ожидать, что эта тенденция продолжится в 2005 году, и Украина уже сейчас становится главным реципиентом российских корпоративных денег как через финансовые рынки, так и напрямую в реальный сектор. Это значит, что у российских банков, уже присутствующих на Украине, явно прибавится работы.

В то же время если говорить именно об экспансии российских банков в страны ближнего и дальнего зарубежья, то на всех этих рынках они будут сталкиваться с усилением конкуренции и более жестким ограничением своей деятельности. На европейском рынке основное изменение связано с новым статусом стран Восточной Европы и Прибалтики, которые стали теперь членами ЕС, что заставляет эти страны ограничивать деятельность дочерних структур российских банков. В странах СНГ российские дочерние структуры, безусловно, будут сталкиваться с активизацией иностранного капитала, в частности, это будет происходить на Украине. И хотя это вряд ли скажется непосредственно на бизнесе дочерних банков в этих странах, который заключается в основном в обслуживании интересов российских компаний, но явно сделает содержание зарубежной сети банков более дорогим удовольствием, чем оно было до сих пор.

В странах СНГ российские дочерние структуры, безусловно, будут сталкиваться с активизацией иностранного капитала, в частности, это будет происходить на Украине. И хотя это вряд ли скажется непосредственно на бизнесе дочерних банков в этих странах, который заключается в основном в обслуживании интересов российских компаний, но явно сделает содержание зарубежной сети банков более дорогим удовольствием, чем оно было до сих пор.

Скрытые затраты на отключение России от SWIFT

F ИЛИ НЕДЕЛ Россия концентрирует войска и танки у границы с Украиной. Ни переговоры, ни угрозы с Запада не остановили этот поток. В условиях, когда Америка и ее союзники не склонны прилагать усилия, все большую популярность приобретает другой вариант: отключение России от SWIFT , сети обмена сообщениями, которую используют 11 000 банков в 200 странах для осуществления международных платежей. Щелчок переключателем кажется безопаснее, чем ставить сапоги на землю.Но это могло иметь опасные последствия.

Щелчок переключателем кажется безопаснее, чем ставить сапоги на землю.Но это могло иметь опасные последствия.

Ваш браузер не поддерживает элемент

Больше аудио и подкастов на iOS или Android.

Первым препятствием было бы добиться соответствия SWIFT . Кооператив банков, базирующийся в Бельгии, клянется оставаться политически нейтральным. Многие европейские страны, такие как Германия, ведут много дел с Россией и могут выступить против этого плана. Но есть прецедент. В 2018 году Америке удалось заставить SWIFT закрыть иранские банки даже несмотря на сопротивление Европы.Америка, вероятно, снова добьется своего. Он может угрожать отключением собственных банков от SWIFT или захватом инфраструктуры, жизненно важной для сети, например центра обработки данных в Вирджинии. В 2020 году он использовал аналогичные угрозы, чтобы вынудить SITA , сеть глобальных авиакомпаний, базирующуюся в Швейцарии, отключить перевозчиков от стран, на которые распространяются американские санкции.

Но стоит ли исключать Россию из SWIFT ? Есть три причины полагать, что это не так.Это навредит, но не нанесет вред России; это обернется издержками для Запада; и в конечном итоге это было бы контрпродуктивно.

Старт с ударом по России. Сценарий no- SWIFT не новость для Москвы. Он готовился к себе с 2014 года, когда Америка впервые подняла идею отключить его от сети, чтобы наказать за вторжение в Крым (в конечном итоге взяли верх более холодные головы). Если бы сегодня Россия была исключена, это привело бы к бегству капитала и бегству фирм и банков, полагающихся на иностранное финансирование.Но тогда сработают механизмы выживания. Российские банки и их зарубежные партнеры будут использовать другие средства связи, такие как телекс, телефон и электронная почта. Транзакции будут массово мигрировать на SPFS , российскую альтернативу SWIFT , которая не так распространена и сложна, но все же может использоваться. Поскольку платежная инфраструктура сначала изо всех сил пыталась справиться с ситуацией, Россия пострадала от некоторых сбоев, но не катастрофы. Со временем инвестиции в SPFS сделают систему более быстрой.

Поскольку платежная инфраструктура сначала изо всех сил пыталась справиться с ситуацией, Россия пострадала от некоторых сбоев, но не катастрофы. Со временем инвестиции в SPFS сделают систему более быстрой.

Между тем Запад получит ответный удар. До сих пор Америка направляла свою финансовую мощь на небольшие или изолированные страны, такие как Куба, Иран и Мьянма. Россия в сумме вдвое превосходит любую экономику, на которую Америка когда-либо наложила эмбарго. Любые потрясения в России перекинутся на страны, которые имеют с ней деловые отношения. Например, это пятый по величине торговый партнер EU . А европейские банки имеют требования к резидентам России на сумму 56 миллиардов долларов. Возможен также косвенный ущерб в результате возмездия.У Ирана в 2018 году была слабая рука. Но Россия является источником 35% поставок газа в Европу и является домом для 310 миллиардов евро (350 миллиардов долларов) из активов ЕС .

В конечном итоге Америка тоже понесет расходы. Он господствует над международными финансами благодаря господству доллара и его ведущей роли в глобальных системах расчетов. Любая страна с непростыми отношениями с Америкой будет искать альтернативы SWIFT, , в то время как Европа может удвоить свои усилия по развитию более независимой платежной сети.Использование SWIFT против России будет воспринято Китаем как «генеральная репетиция», говорит Адам Смит, бывший сотрудник американских санкций, ныне работающий в юридической фирме Gibson Dunn. Это даст Китаю стимул для поддержки CIPS , своего конкурента SWIFT , так же как другие противники Америки ищут альтернативы. Сеть, участниками которой уже являются некоторые крупные иностранные банки, позволяет передавать сообщения как на китайском, так и на английском языках. Его среднедневной объем транзакций в 310 миллиардов юаней (50 миллиардов долларов) намного ниже оценочного показателя SWIFT в 400 миллиардов долларов, но за последний год он почти удвоился.

Он господствует над международными финансами благодаря господству доллара и его ведущей роли в глобальных системах расчетов. Любая страна с непростыми отношениями с Америкой будет искать альтернативы SWIFT, , в то время как Европа может удвоить свои усилия по развитию более независимой платежной сети.Использование SWIFT против России будет воспринято Китаем как «генеральная репетиция», говорит Адам Смит, бывший сотрудник американских санкций, ныне работающий в юридической фирме Gibson Dunn. Это даст Китаю стимул для поддержки CIPS , своего конкурента SWIFT , так же как другие противники Америки ищут альтернативы. Сеть, участниками которой уже являются некоторые крупные иностранные банки, позволяет передавать сообщения как на китайском, так и на английском языках. Его среднедневной объем транзакций в 310 миллиардов юаней (50 миллиардов долларов) намного ниже оценочного показателя SWIFT в 400 миллиардов долларов, но за последний год он почти удвоился. Если он достигнет масштабов, финансовое господство Америки окажется под угрозой.

Если он достигнет масштабов, финансовое господство Америки окажется под угрозой.

Существуют и другие орудия экономического разрушения. Америка может, например, занести в черный список крупные российские финансовые учреждения, не позволяя своим банкам иметь с ними дела. Это, вероятно, было бы столь же разрушительным для России, как отключение от SWIFT, , не подрывая в такой степени глобальную финансовую архитектуру. Однако риск немедленной отдачи останется. Это подчеркивает давнюю дилемму применения экономических санкций: хотя они дешевы, когда нацелены на ничтожные государства, более крупные цели могут нанести ответный удар, говорит Том Китиндж из Королевского института объединенных служб, аналитического центра.У Запада еще есть порох. Но он должен мудро выбирать битвы. ■

Чтобы получить более подробный анализ важнейших событий в экономике, бизнесе и рынках, подпишитесь на нашу еженедельную рассылку Money Talks.

Статья появилась в разделе «Финансы и экономика» печатного издания под заголовком «SWIFT-мышление»

Банк России проводит очередное масштабное повышение процентной ставки для сдерживания инфляции | Новости бизнеса и экономики

Центральный банк России также оставил дверь открытой для нового повышения процентных ставок.

Аня АндриановаBloomberg

Опубликовано 17 декабря 2021 г. 7 декабря 2021 г.

Банк России провел второе повышение процентных ставок на 100 базисных пунктов в этом году и предупредил, что ужесточение денежно-кредитной политики еще не закончено из-за множества факторов: нехватка рабочей силы из-за геополитической напряженности усложняет борьбу с инфляцией.

Седьмое подряд повышение центрального банка привело к тому, что ключевая ставка достигла 8,5%, что соответствует ожиданиям большинства экономистов, опрошенных Bloomberg.Хотя в заявлении была изменена предыдущая формулировка, чтобы указать на возможность однократного повышения ставок на предстоящих заседаниях, а не на повышение ставок, председатель Банка России Эльвира Набиуллина предложила аналитикам не слишком углубляться в это.

«Вероятность нескольких подъёмов ниже, чем в октябре», — заявила Набиуллина на пресс-конференции по окончании курса. Тем не менее, «мы оставляем открытой возможность повышения ключевой ставки — возможно, не только повышения», — сказала она.

Инфляция вдвое превышает целевой показатель центрального банка, что побудило президента Владимира Путина вмешаться и призвать чиновников восстановить рост цен в следующем году.Даже после 425 базисных пунктов повышения в этом году — одного из самых агрессивных путей ужесточения политики в мире — инфляционное давление внутри страны и за рубежом привело к тому, что ценовые ожидания в этом месяце достигли рекордного уровня.

«Жесткое заявление: они хотят вернуть инфляцию до 4,0-4,5% к концу 2022 года, но в то же время пишут, что давление со стороны рынка труда усилилось», — сказала Наталья Орлова, главный экономист Альфа. -Банк. «Так что цель слишком амбициозная, и проинфляционные риски растут.”

Рубль упал на 0,2% по отношению к доллару после пресс-конференции Набиуллиной, в то время как доходность 10-летних долговых обязательств упала на три базисных пункта и составила 8,52%.

Ставки на более высокие ставки держали цены на российский государственный долг под давлением, а доходность приближалась к самым высоким уровням с конца 2018 года. Рубль выиграл от жесткой политики центрального банка — наряду с ростом цен на нефть — стал одним из лучших показателей в странах с формирующимся рынком. рынки в этом году, несмотря на напряженность вокруг Украины.

Что говорят наши экономисты:

«Инфляция, похоже, замедлится, но центральный банк не принимает это как должное. Руководство остается ястребиным, даже несмотря на то, что это может быть последний поход в цикле ».

— Скотт Джонсон, Bloomberg Economics

Традиционное упоминание Банком России геополитической напряженности в своем заявлении в этом месяце приобрело дополнительный вес. Со времени последней встречи политиков угроза масштабных санкций со стороны США и Европейского союза вернулась после того, как наращивание российских войск на границе с Украиной вызвало опасения по поводу вторжения, что Москва отклонила.

«Рост геополитической напряженности чреват повышением волатильности на финансовых рынках», — сказала Набиуллина.

— При содействии Зои Шиловой.

1881 | Deutsche Bank AG приобрел долю в Российском банке внешней торговли в Санкт-Петербурге; Дойче Банк выпустил первые облигации РЖД |

1925 | Deutsche Bank заключает отдельный договор с СССР о коммерческом займе в 100 миллионов рейхсмарок. |

1926 | Deutsche Bank возглавил первый крупный немецкий консорциум по финансированию экспорта в СССР |

1970-е годы | Deutsche Bank AG управлял финансированием поставок металлических труб для газопровода из России в Европу |

1972 | Deutsche Bank получил лицензию на открытие первого представительства иностранного банка в Москве |

1973 | Открытие московского представительства Дойче Банка (19 марта) |

1986 | Московское представительство переезжает в первое собственное здание |

1998 | Создан Deutsche Bank Ltd (Россия). |

2001 | Открытие технологического центра Deutsche Bank |

2003 | Банк начал предлагать услуги по управлению частным капиталом в России |

2003 | Deutsche Bank приобрел 40% акций UFG, одной из ведущих независимых брокерских компаний в стране, увеличив свой капитал и увеличив объем исследовательских операций. |

2005 | Банк вышел на российский рынок управления активами.ФСФР РФ зарегистрировала 5 открытых фондов Управляющей компании DWS Investments Russia |

2006 | Банк заключил сделку по приобретению оставшихся 60% United Financial Group (UFG) |

2008 | Банк приобрел 40% акций UFG Asset Management, одной из ведущих российских компаний по управлению инвестициями. |

2008 | Дойче Банк Россия открыл представительство в Санкт-Петербурге.Петербург. Офис обеспечивает поддержку клиентов по вопросам управления частным капиталом и международного транзакционного банкинга. |

2010 | Дойче Банк Россия объявляет об открытии второго офиса в Санкт-Петербурге Департамента глобальных технологий и рынков капитала (GT CM). |

2018 | Deutsche Bank Ltd., Россия отмечает 20-летний юбилей |

2020 | 150 лет со дня основания Deutsche Bank AG |

2021 | 140 лет Дойче Банку в России |

Дойче Банк Россия предлагает местным и международным клиентам полный спектр банковских услуг, включая коммерческие и инвестиционные банковские услуги

Дойче Банк Россия предлагает местным и международным клиентам полный спектр банковских услуг, включая коммерческие и инвестиционные банковские услуги

ESG Banking в России | «Делойт», СНГ

Интервью, проведенные с руководителями российских банков и другими участниками рынка, показывают, что в России есть все необходимые инфраструктурные компоненты для успешного развития подходов к ESG. Однако в стране отсутствуют комплексные правительственные постановления и надежная система экономических стимулов. Таким образом, банки по частям внедряют принципы ESG в свои операционные модели и убеждены в необходимости внесения изменений в законодательство. Также стоит отметить, что набирает обороты выпуск «зеленых» и социальных облигаций. Некоторые российские банки уже анализируют углеродный след своих заемщиков в преддверии введения в ЕС Механизма регулирования углеродных границ (CBAM).Обезуглероживание экономики потребует значительных инвестиций, и банки являются наиболее вероятным источником капитала для реализации масштабных изменений.

Однако в стране отсутствуют комплексные правительственные постановления и надежная система экономических стимулов. Таким образом, банки по частям внедряют принципы ESG в свои операционные модели и убеждены в необходимости внесения изменений в законодательство. Также стоит отметить, что набирает обороты выпуск «зеленых» и социальных облигаций. Некоторые российские банки уже анализируют углеродный след своих заемщиков в преддверии введения в ЕС Механизма регулирования углеродных границ (CBAM).Обезуглероживание экономики потребует значительных инвестиций, и банки являются наиболее вероятным источником капитала для реализации масштабных изменений.

В этом обзоре Deloitte оценила текущее состояние, основные проблемы и потенциал трансформации ESG. Наш анализ публичной отчетности всех российских банков (около 400) показал следующие результаты:

- 10% российских банков применяют некоторые методы ESG

- 40% из них применяют модели корпоративной социальной ответственности

Раскрытие информации довольно ограничено: менее 1% банков публикуют отчетность ESG в виде отдельного документа или включают ее в свои годовые отчеты. Банки, у которых есть программа ESG, в основном пытаются привлечь иностранные инвестиции в акции или облигации.

Результаты исследования Deloitte также показывают низкую осведомленность сектора о вопросах ESG:

- Около 15% банков считают, что в своей работе важно учитывать факторы ESG

- 30% ожидают, что рассмотрение ESG будет для них значительным через три года

- 40% уверены, что через три года климатические изменения повлияют на финансовые результаты

- Около 20% банков считают, что роль оценок ESG в принятии решений инвесторами и кредиторами значительно возрастет в течение следующих трех лет

- Менее 20% банков понимают, какая информация, связанная с ESG, наиболее важна для инвесторов и кредиторов.

Дополнительную информацию о выявленных тенденциях см. В нашем отчете.

% PDF-1.4

%

267 0 объект

>

эндобдж

xref

267 101

0000000016 00000 н. 0000003519 00000 н.

0000003720 00000 н.

0000003764 00000 н.

0000003800 00000 н.

0000004435 00000 н.

0000004915 00000 н.

0000005367 00000 н.

0000005404 00000 п.

0000005516 00000 н.

0000006489 00000 н.

0000006973 00000 н.

0000007780 00000 н.

0000008504 00000 н.

0000009171 00000 п.

0000009959 00000 н.

0000010104 00000 п.

0000010227 00000 п.

0000011060 00000 п.

0000011916 00000 п.

0000014586 00000 п.

0000014700 00000 п.

0000014815 00000 п.

0000014885 00000 п.

0000014966 00000 п.

0000020058 00000 н.

0000020352 00000 п.

0000020640 00000 п.

0000020667 00000 п.

0000021065 00000 п.

0000021135 00000 п.

0000021216 00000 п.

0000039065 00000 н.

0000039373 00000 п.

0000039680 00000 п.

0000039707 00000 п.

0000046230 00000 п.

0000046515 00000 п.

0000046952 00000 п.

0000055526 00000 п.

0000055806 00000 п.

0000056300 00000 п.

0000075557 00000 п.

0000075596 00000 п.

0000093189 00000 п.

0000093228 00000 п.

0000093265 00000 п.

0000093558 00000 п.

0000093606 00000 п.

0000003519 00000 н.

0000003720 00000 н.

0000003764 00000 н.

0000003800 00000 н.

0000004435 00000 н.

0000004915 00000 н.

0000005367 00000 н.

0000005404 00000 п.

0000005516 00000 н.

0000006489 00000 н.

0000006973 00000 н.

0000007780 00000 н.

0000008504 00000 н.

0000009171 00000 п.

0000009959 00000 н.

0000010104 00000 п.

0000010227 00000 п.

0000011060 00000 п.

0000011916 00000 п.

0000014586 00000 п.

0000014700 00000 п.

0000014815 00000 п.

0000014885 00000 п.

0000014966 00000 п.

0000020058 00000 н.

0000020352 00000 п.

0000020640 00000 п.

0000020667 00000 п.

0000021065 00000 п.

0000021135 00000 п.

0000021216 00000 п.

0000039065 00000 н.

0000039373 00000 п.

0000039680 00000 п.

0000039707 00000 п.

0000046230 00000 п.

0000046515 00000 п.

0000046952 00000 п.

0000055526 00000 п.

0000055806 00000 п.

0000056300 00000 п.

0000075557 00000 п.

0000075596 00000 п.

0000093189 00000 п.

0000093228 00000 п.

0000093265 00000 п.

0000093558 00000 п.

0000093606 00000 п. 0000107332 00000 н.

0000107625 00000 н.

0000107673 00000 н.

0000121724 00000 н.

0000122017 00000 н.

0000122065 00000 н.

0000135484 00000 н.

0000135777 00000 н.

0000135825 00000 н.

0000148754 00000 н.

0000149047 00000 н.

0000149095 00000 н.

0000162859 00000 н.

0000163152 00000 н.

0000163200 00000 н.

0000177472 00000 н.

0000198256 00000 н.

0000198328 00000 н.

0000198490 00000 н.

0000198565 00000 н.

0000198609 00000 н.

0000198699 00000 н.

0000198743 00000 н.

0000198833 00000 н.

0000198877 00000 н.

0000198968 00000 н.

0000199012 00000 н.

0000199107 00000 н.

0000199151 00000 н.

0000199354 00000 н.

0000199397 00000 н.

0000199506 00000 н.

0000199643 00000 н.

0000199746 00000 н.

0000199789 00000 н.

0000199940 00000 н.

0000199983 00000 н.

0000200123 00000 н.

0000200254 00000 н.

0000200402 00000 н.

0000200445 00000 н.

0000200541 00000 п.

0000200584 00000 н.

0000200686 00000 н.

0000200729 00000 н.

0000200818 00000 н.

0000200861 00000 н.

0000200904 00000 н.

0000107332 00000 н.

0000107625 00000 н.

0000107673 00000 н.

0000121724 00000 н.

0000122017 00000 н.

0000122065 00000 н.

0000135484 00000 н.

0000135777 00000 н.

0000135825 00000 н.

0000148754 00000 н.

0000149047 00000 н.

0000149095 00000 н.

0000162859 00000 н.

0000163152 00000 н.

0000163200 00000 н.

0000177472 00000 н.

0000198256 00000 н.

0000198328 00000 н.

0000198490 00000 н.

0000198565 00000 н.

0000198609 00000 н.

0000198699 00000 н.

0000198743 00000 н.

0000198833 00000 н.

0000198877 00000 н.

0000198968 00000 н.

0000199012 00000 н.

0000199107 00000 н.

0000199151 00000 н.

0000199354 00000 н.

0000199397 00000 н.

0000199506 00000 н.

0000199643 00000 н.

0000199746 00000 н.

0000199789 00000 н.

0000199940 00000 н.

0000199983 00000 н.

0000200123 00000 н.

0000200254 00000 н.

0000200402 00000 н.

0000200445 00000 н.

0000200541 00000 п.

0000200584 00000 н.

0000200686 00000 н.

0000200729 00000 н.

0000200818 00000 н.

0000200861 00000 н.

0000200904 00000 н. 0000200947 00000 н.

0000200991 00000 н.

0000201034 00000 н.

0000002316 00000 н.

трейлер

] / Назад 568596 >>

startxref

0

%% EOF

367 0 объект

> поток

hTO [U? 5`6 (uĭP tepes !,

edKfôRR @ H] ʗ0

E6Bb6KbR / & || 9

0000200947 00000 н.

0000200991 00000 н.

0000201034 00000 н.

0000002316 00000 н.

трейлер

] / Назад 568596 >>

startxref

0

%% EOF

367 0 объект

> поток

hTO [U? 5`6 (uĭP tepes !,

edKfôRR @ H] ʗ0

E6Bb6KbR / & || 9

Банк России обеспечивает значительное, но ожидаемое повышение ставки в октябре

- Неослабевающий общий уровень и базовая инфляция вынудили Центральную Банк России (ЦБ РФ) предпримет твердый шаг и повысит ключевую ставку до 7.5%.

- Осуществляя ужесточение денежно-кредитной политики, Банк России стремится закрепить ожидания потребителей и деловой инфляции, как заголовок годовая инфляция в сентябре выросла до 7,4%, что стало самым высоким показателем. с июня 2016 года.

- Инфляционное давление как со стороны спроса, так и со стороны предложения удерживает общий уровень и базовая инфляция значительно выше 4% центрального банка. целевой показатель инфляции.

- Банк России может выбрать меньшее повышение ставки, если

темпы инфляции остаются выше текущей ключевой процентной ставки в

ближайшие месяцы.

22 октября Совет директоров ЦБ РФ повысил ключевую ставку на 75 базисных пунктов (б.п.) с 6,75%. Движение последовало за 25-бп. рост в сентябре и ознаменовал шестое ужесточение ставки с тех пор, как начало года. Сопроводительное сообщение для прессы Совета Директора после тарифной встречи не отличались от выпущенные в последние месяцы. Банк подтвердил, что инфляционное давление растет.

Спрос продолжает превышать возможности расширения производства.В отклонение общей инфляции от целевого показателя ЦБ в 4,0% будет сохраняться. Единственное отличие заключалось в решении ЦБ РФ повысить свой годовой прогноз инфляции до 7,4-7,9% к концу 2021 года. В банк сохранил среднегодовую инфляцию на уровне 4,0-4,5% в 2022 году.

Это сопоставимо с прогнозом IHS Markit на уровне 7,2% в год. инфляция к концу 2021 г. Среднегодовая инфляция составит 6,4%. в 2021 году, снизившись до 4,8% в 2022 году, согласно нашим текущим предположениям.

Скачок потребительских цен за сентябрь и первое

половина октября стала ключевым фактором, способствовавшим решительному переходу ЦБ РФ на якорь. потребительские инфляционные ожидания.В частности, подробный ежемесячный

данные об инфляции, опубликованные Федеральным государственным статистическим управлением России.

Служба (Росстат) показала скачок общей инфляции до 7,4%

в годовом исчислении в сентябре с 6,7% в августе и 6,5% в

Июнь Июль.

потребительские инфляционные ожидания.В частности, подробный ежемесячный

данные об инфляции, опубликованные Федеральным государственным статистическим управлением России.

Служба (Росстат) показала скачок общей инфляции до 7,4%

в годовом исчислении в сентябре с 6,7% в августе и 6,5% в

Июнь Июль.

Самый высокий уровень инфляции с 2016 года

Цены на продукты питания были основным драйвером сентябрьской инфляции увеличивать. Субиндекс услуг также вырос. Наименее инфляционный импульс исходил от субиндекса цен на непродовольственные товары.

Четвертый месяц подряд базовая инфляция увеличилась. быстрее, чем заголовок CPI.В годовом выражении базовый инфляция выросла до 7,6% в сентябре с 7,1% в предыдущем году. месяц и 6,8% в июле.

Несмотря на цикл ужесточения, денежно-кредитные условия не показали

заметные изменения по сравнению с предыдущим собранием, по мнению ЦБ.

Кредитование осталось в основном без изменений. Краткосрочные ОФЗ (Облигации

Федеральново Заима) урожайность выросла в ожидании

повышение ключевой ставки.

Как коммерческие, так и потребительские займы оставались значительными. Тем не менее, был также небольшой приток средств в срочные рублевые депозиты, тенденция, которую банк ожидает закрепить в ближайшие месяцы из-за его денежно-кредитной политики.

Денежные средства для расходов

- Инфляционное давление со стороны экономической деятельности остается проблемой для Центробанка России.

- Доходы домохозяйств получили единовременные выплаты из бюджета и рост реальной заработной платы. В преддверии сентябрьских выборов в Думу правительство выплатило 9,5 млрд долларов США почти 40% население страны, включая экономически уязвимые группы и военнослужащие.

- Высокие инфляционные ожидания также способствуют росту белого товары и прочие покупки.

Цены производителей кусаются

- Помимо инфляционного давления, связанного со спросом, ЦБ считает

инфляционное давление, возрастающее из-за ограничений со стороны предложения, и

высокие производственные затраты, которые производители перекладывают на потребителей.

- Повышение спроса на рабочую силу и снижение уровня безработицы близость к рекордным минимумам сигнализирует о росте затрат на рабочую силу.

Прогноз

Как и ожидалось, после значительного повышения ставки Банк России взял перерыв до 17 декабря.В настоящее время дезинфляционный риски возрастают, давая банку передышку. В частности, инфляционное воздействие разовых социальных выплаты исчезают. Стабильность рубля ограничивает импортную цену инфляционные риски.

Что еще более важно, экономическая деятельность, особенно работа с клиентами предприятия снова столкнулись с сопротивлением пандемии. Сражаться третья волна вируса коронавирусной болезни 2019 (COVID-19), 28 октября Россия ввела режим строгой изоляции на неделю.

С другой стороны, обострение пандемии и изоляция могут

вызвать очередной раунд перебоев в поставках на внутреннем рынке и

соответствующее повышение цен.Следовательно, дальнейшее ужесточение политики

все еще на карточках, но если они произойдут, повышение ставок будет

мельче и шире шагают.

Опубликовано 3 ноября 2021 г., автор: Лилит Геворгян, заместитель директора по России и СНГ, IHS Markit

По данным Центрального банка страны,россиян ежегодно совершают транзакции в криптовалюте на сумму 5 млрд долларов США.

Банк России опубликовал в четверг свежий обзор финансовой стабильности, в котором указывалось на растущую роль страны на рынке объемом 2,8 триллиона долларов.

Ссылаясь на оценки крупнейших местных банков в июле 2021 года, Банк России предположил, что общий годовой объем крипто-транзакций населения России составляет 350 миллиардов рублей, или 5 миллиардов долларов.

Неясно, преобразовал ли Банк России эти оценки, поскольку цена биткойнов (BTC) с июля почти удвоилась, поднявшись с примерно 30 000 долларов США до более 60 000 долларов США в ноябре.

В отчете Банк России также отметил, что Российская Федерация входит в число мировых лидеров по посещаемости криптовалютной биржи Binance. Согласно данным провайдера цифровой разведки SimilarWeb, Россия занимает второе место по объему трафика на Binance после Турции.