нужна ли онлайн-касса и лицензия для торговли сигаретами — Дело Модульбанка

Издание для предпринимателей

Пишем о важном, разбираемся с ежедневными задачами предпринимателей, исследуем законы, транслируем опыт.

- Советы

- Истории

- Интервью

- Рынок

- Бизнес-планы

Издание для бизнеса. Меньше хайпа, больше пользы!

Пишем о важном, разбираемся с ежедневными задачами предпринимателей, исследуем законы, транслируем опыт

Проект Модульбанка

Написать в редакцию: [email protected]

Проект ведут — Yellow Yeti

Дизайн — Интуиция

Веб-разработка — Кортекс

©2016–2021

История

Как малый и средний бизнес работает с корпоративными заказами

Опыт предпринимателей из разных сферСоветы

Как селлеру найти поставщика в Узбекистане

Интервью

«Заработала 10 миллионов на канцелярии»

Как превратить маленький магазин в соцсетях в многомиллионный доход на WildberriesБизнес-план

Как получить грант на развитие бизнеса

Цифровой рубль, гранты на инновации и налоги ювелиров

Рынок

Банк помогает селлерам.

Зачем?

Зачем?Топчик

История

Как малый и средний бизнес работает с корпоративными заказами

Опыт предпринимателей из разных сфер

Советы

Как селлеру найти поставщика в Узбекистане

Интервью

«Заработала 10 миллионов на канцелярии»

Как превратить маленький магазин в соцсетях в многомиллионный доход на Wildberries

Бизнес-план

Как получить грант на развитие бизнеса

Дайджест

Цифровой рубль, гранты на инновации и налоги ювелиров

Рынок

Банк помогает селлерам.

История

Как малый и средний бизнес работает с корпоративными заказами

Опыт предпринимателей из разных сфер

Что нужно ИП для реализации табачных изделий?

Торговля подакцизными товарами, в частности –табачными изделиями, является одной из прибыльных ниш. Поэтому небольшие ИП, особенно те, кто уже занят в сфере розничной торговли, нередко задумываются о расширении ассортимента, добавив в него сигареты. Что нужно учесть, планируя начать розничную продажу сигарет? Требуется ли получать лицензию? Появятся ли какие-либо дополнительные формы отчетности? Давайте разберемся…

Нужна ли лицензия на розничную продажу сигарет?

ИП, который решил начать розничную торговлю сигаретами, необходимо учитывать нормы следующих нормативных документов:

ИП, который решил начать розничную торговлю сигаретами, необходимо учитывать нормы следующих нормативных документов:

-

закон №439 от 12.06.2003 г. «О государственном регулировании производства и оборота табачных изделий»;

-

закон №202-V от 16.05.2014 г. «О разрешениях и уведомлениях»;

-

закон №345 от 08.08.2002 г. «О правах ребенка в Республике Казахстан»;

-

Кодекс «О здоровье народа»;

- НК РК.

Согласно п.7 ст.1 закона «О государственном регулировании…» под табачными изделиями понимаются продукты полностью или частично изготовленные из табачного листа или других частей табачного растения в качестве сырья, приготовленного таким образом, чтобы использовать для курения, сосания, жевания, нюханья или иных способов потребления, в том числе с помощью системы нагрева табака или любого иного прибора.

Согласно пп.16 п.1 ст.28 закона «О разрешениях и уведомлениях» получать лицензию требуется только при производстве табачных изделий. Если ИП намерен заниматься только их розничной реализацией, получение лицензии не требуется.

Согласно пп.5 п.1 ст.88 НК РК у лиц, связанных с производством и оптовой реализацией табачных изделий есть обязанность встать на учет в налоговую в качестве налогоплательщика, осуществляющего отдельные виды деятельности. Если же реализация планируется исключительно розничная, то вставать на учет не требуется.

Следовательно, перед началом розничной реализации табачных изделий никаких специальных действий предпринимателю совершать не требуется.

Ограничения при продаже табачных изделий.

Несмотря на то, что розничным реализаторам табачных изделий не нужно получать лицензию, они, тем не менее, обязаны соблюдать ряд ограничений при продаже сигарет. Связаны они с тем, что табачные изделия наносят вред здоровью потребителей.

Так, согласно ст.37 закона «О правах ребенка …» запрещается продажа табачных изделий:

-

в торговых организациях, реализующих детские товары;

-

в учреждениях культуры;

-

во время проведения мероприятий для детей

Также согласно п.2 ст.110 Кодекса «О здоровье народа» запрещается продажа табачных изделий:

-

лицам в возрасте до 21 года;

-

лицами (продавцами) в возрасте до 18 лет;

-

из открытых пачек или штучно;

-

посредством торговых автоматов, иных электронных или механических устройств;

-

в зданиях и на территориях организаций здравоохранения, образования, физкультурно-оздоровительных, спортивных и спортивно-технических сооружений, стадионов;

-

без нанесенного на пачку табачного изделия средства идентификации;

-

если пачка табачного изделия содержит менее 20 сигарет;

-

в составе наборов с другими товарами;

-

с полок самообслуживания;

-

в помещениях торговых организаций, осуществляющих торговлю товарами детского ассортимента;

-

с выкладкой и открытой демонстрацией табачных изделий

-

на территориях и в помещениях железнодорожных вокзалов, автовокзалов, аэропортов, морских портов, речных портов, на станциях метро, в гостиницах.

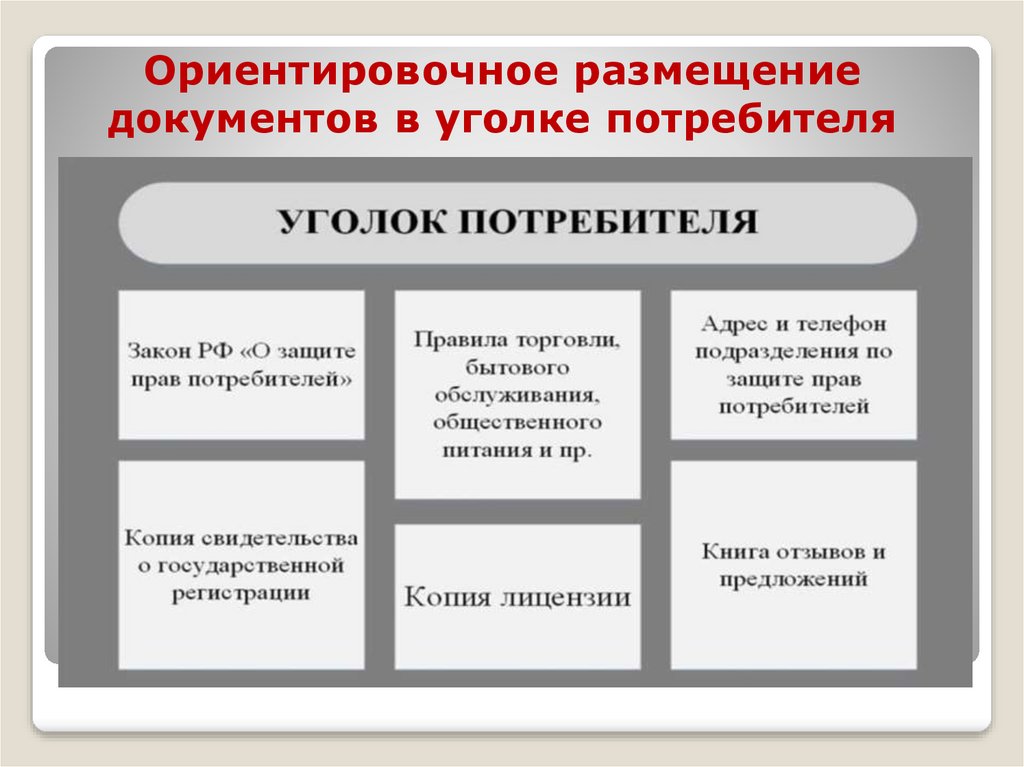

Полка с табачными изделиями, если ИП решит установить ее в своей торговой точке, должна быть закрытой, без демонстрации товара. Ассортимент покупатель может узнать из перечня. Требования к перечню (п.2 ст.110 Кодекса):

-

размер 40*30 см;

-

черные буквы на белом фоне;

-

буквы одинакового размера;

-

перечень составлен в алфавитном порядке с указанием цены;

-

отсутствуют графические изображения и рисунки.

Также на видном месте должна быть размещена надпись «Запрещена продажа табачных изделий лицам в возрасте до 21 года», а также предупреждение о вреде курения, утвержденное Минздравом (п.3 ст.110 Кодекса).

Что требует налоговая от розничных реализаторов сигарет?

Помимо требований Кодекса «О здоровье народа» розничный реализатор сигарет обязан соблюдать и требования НК РК.

Так, при обороте табачных изделий в обязательном порядке оформляются сопроводительные накладные на товары (СНТ). Запрещаются оборот и перемещение табачных изделий без наличия СНТ или с нарушением правил оформления СНТ.

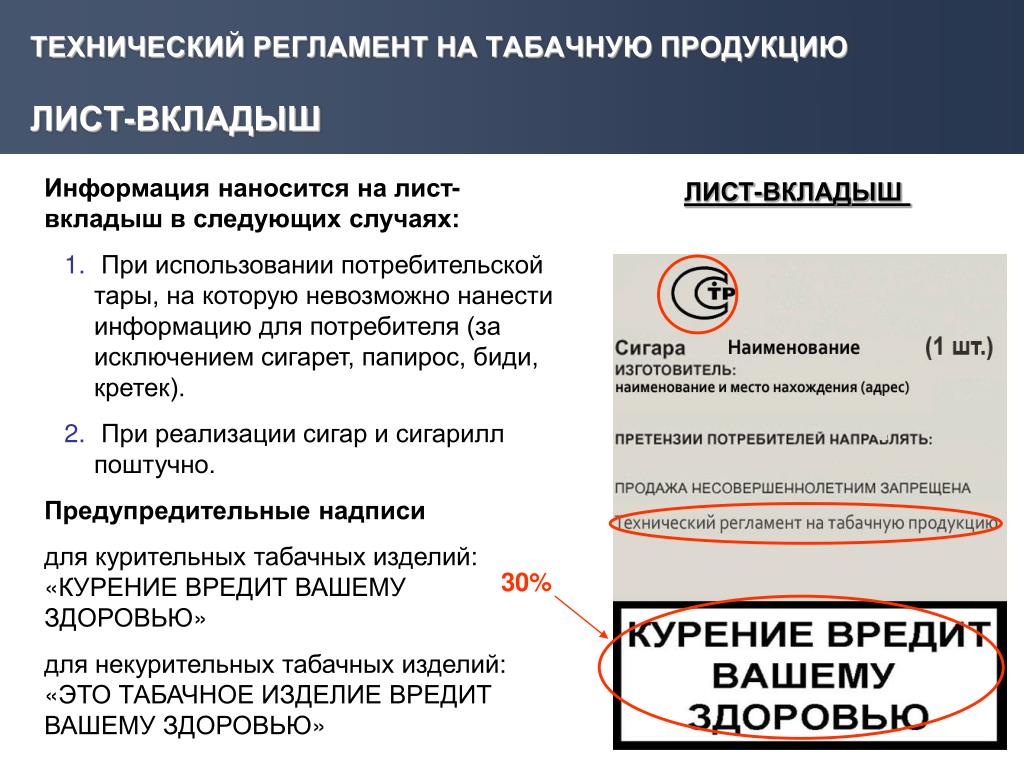

Участники оборота табачных изделий со дня осуществления деятельности по розничной реализации маркированных табачных изделий должны:

-

зарегистрироваться в ИС ЭСФ и подтверждать СНТ, полученные от поставщика;

-

зарегистрироваться в информационной системе маркировки (ИС МПТ) и подтверждать накладные от поставщика;

-

в течение 21 календарного дня со дня регистрации в ИС МПТ обеспечить наличие сканера для считывания штрих-кодов с пачек и готовность сканера к информационному взаимодействию с ИС МПТ;

-

вносить в ИС МПТ сведения о выводе из оборота табачных изделий (либо посредством сканирования штрих-кода каждой проданной пачки, либо подавая в ИС МПТ уведомление о выводе из оборота).

Если ИП ранее занимался розничной реализацией товаров и его ОКЭД подходит, то отдельно для реализации сигарет ОКЭД добавлять не нужно. Если же ИП занимался другими видами деятельности, а затем решил перейти на розничную реализацию табачных изделий, нужно добавить соответствующий ОКЭД.

О том, как поменять или добавить ОКЭД, узнайте здесь.

Никаких дополнительных форм налоговой отчетности в связи с розничной продажей сигарет не возникает. Если ИП применяет упрощенку, то сдается только ф.910.00.

Чем грозит нарушение требований по продаже табачных изделий?

Если ИП будет пренебрегать требованиями, установленными для продажи табачных изделий, ему грозит административная ответственность в соответствии с КоАП РК.

Так, за нарушение запрета на рекламу сигарет (открытая полка, дополнительные рекламные надписи, кроме разрешенного перечня и т.д.) нарушителю грозит штраф по ст. 455 КоАП РК. Согласно п.1 ст.455 КоАП РК штраф составит:

455 КоАП РК. Согласно п.1 ст.455 КоАП РК штраф составит:

-

на физических лиц – 60 МРП;

-

на должностных лиц – 80 МРП;

-

на субъектов малого предпринимательства -120 МРП;

-

на субъектов среднего предпринимательства –170 МРП;

-

на субъектов крупного предпринимательства – 450 МРП.

Продажа сигарет несовершеннолетним попадает под действие ст.133 КоАП РК. Штраф составляет (п.1 ст.133 КоАП РК):

-

на физических лиц -15 МРП;

-

на субъектов малого предпринимательства – 25 МРП;

-

на субъектов среднего предпринимательства – 40 МРП;

-

на субъектов крупного предпринимательства – 100 МРП.

Протоколы по статье 133 КоАП РК составляют сотрудники внутренних дел (полиция), а дела рассматривают специализированные административные суды по месту совершения правонарушения.

Таким образом, планируя расширить свой ассортимент за счет табачных изделий, ИП следует быть готовым к соблюдению многочисленных ограничений и появлению новых обязанностей. Также возникнут дополнительные расходы на приобретение сканера штрих-кодов DataMatrix, которым необходимо сканировать каждую проданную пачку.

Если вам требуется консультация опытного бухгалтера, юриста или налогового эксперта по любому вопросу, связанному с ведением бизнеса в Казахстане, вам помогут специалисты «Mybuh.kz». Оставьте заявку и мы свяжемся с вами в рабочее время.

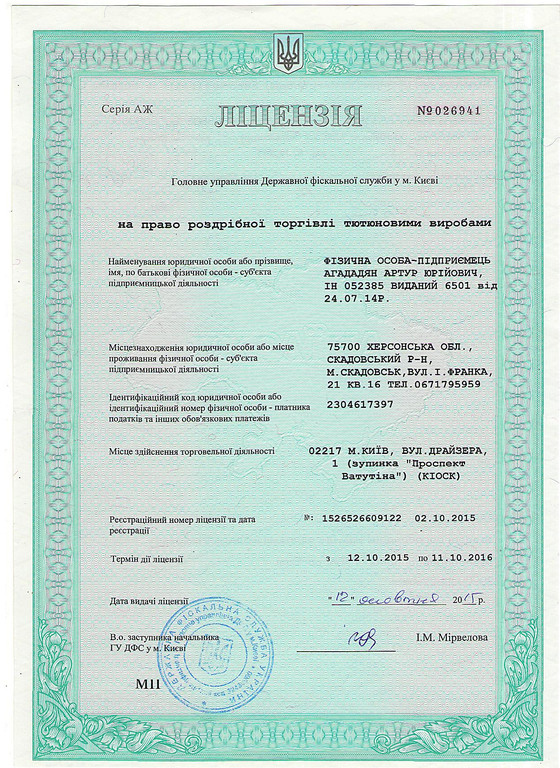

Закон штата Калифорния о лицензировании сигарет и табачных изделий от 2003 г. – Лицензия розничного продавца

Что такое продавец сигарет и табачных изделий?

Розничный торговец сигаретами и табачными изделиями — это лицо, которое продает сигареты или табачные изделия непосредственно населению в розничном магазине в Калифорнии.

Кто обязан получать и поддерживать лицензию на розничную торговлю сигаретами и табачными изделиями?

В соответствии с Калифорнийским законом о лицензировании сигарет и табачных изделий от 2003 г. (Закон) каждый розничный торговец, который продает или будет продавать сигареты или табачные изделия в Калифорнии, должен получить лицензию продавца сигарет и табачных изделий в Департаменте по налогам и сборам штата Калифорния. (CDTFA) и продлевать его ежегодно. Это лицензионное требование является дополнением к другим разрешениям и лицензиям, которые могут потребоваться в зависимости от вашей коммерческой деятельности. Прежде чем вы начнете продавать сигареты и табачные изделия в Калифорнии, вам потребуется действующая лицензия продавца сигарет и табачных изделий.

«Розничный торговец» означает лицо, которое продает сигареты или табачные изделия непосредственно населению из розничного магазина в Калифорнии, включая торговые автоматы.

По состоянию на 9 июня 2016 г. закон штата расширил определение табачного изделия для целей лицензирования розничной торговли сигаретами и табачными изделиями , включив в него:

- Любой продукт, содержащий, изготовленный или полученный из табака или никотина, предназначенный для потребления человеком.

- Любое электронное устройство для курения или вейпинга, доставляющее никотин или другие испаряющиеся жидкости.

- Любой компонент, часть или принадлежность табачного изделия, продаваемые или не продаваемые отдельно.

Примеры включают, помимо прочего, электронные сигареты, атомайзеры, баки или моды для вейпинга, жидкости для электронных сигарет или жидкости для электронных сигарет. Табачные изделия не включают изделия, одобренные Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов США в качестве продуктов для прекращения курения или для других терапевтических целей (например, никотиновые пластыри).

С 1 января 2017 г. любой розничный торговец, который продает любые продукты, включенные в расширенное определение табачных изделий, должен получить и поддерживать лицензию розничного продавца от CDTFA, чтобы заниматься розничной продажей этих продуктов.

Нужно ли мне обращаться за какими-либо другими разрешениями?

В зависимости от вашей коммерческой деятельности вам может потребоваться получить больше, чем просто лицензию на продажу сигарет и табачных изделий. Если вы являетесь новым розничным продавцом, вам может потребоваться получить разрешение продавца от CDTFA, чтобы сообщать о налоге с продаж и использовании. Розничным торговцам, также действующим в качестве дистрибьюторов или оптовиков, может потребоваться получить лицензии дистрибьютора или оптового торговца сигаретами и/или табачными изделиями в соответствии с Законом. Для получения дополнительной информации позвоните в центр обслуживания клиентов по телефону 1-800-400-7115 и выберите » Специальные налоги и сборы » из главного меню.

Каковы требования для получения и поддержания лицензии розничного продавца?

Каждый розничный продавец сигарет и табачных изделий, который продает сигареты или табачные изделия, включая любой продукт, содержащий, изготовленный или полученный из никотина, предназначенный для потребления человеком; любое электронное устройство для курения или вейпинга, которое доставляет никотин или другие испаряющиеся жидкости; или любой компонент, часть или принадлежность табачного изделия, независимо от того, продаются они отдельно или нет, должны подать заявку и получить лицензию розничного продавца сигарет и табачных изделий до осуществления розничных продаж. Все новые заявки должны подаваться с оплатой лицензионного сбора за каждое место розничной торговли. Каждое место розничной торговли должно иметь отдельную лицензию для этого места. Лицензия на розничную торговлю сигаретами и табачными изделиями действительна в течение 12 месяцев, не подлежит переуступке или передаче и должна ежегодно продлеваться. Если вы добавите другое место розничной торговли, ваша лицензия для этого места будет продлена на 12-месячный период. Этот 12-месячный период начнется в том месяце, когда вы получили лицензию на первое место розничной торговли. Текущую сумму лицензионного сбора смотрите на странице с тарифами.

Если вы добавите другое место розничной торговли, ваша лицензия для этого места будет продлена на 12-месячный период. Этот 12-месячный период начнется в том месяце, когда вы получили лицензию на первое место розничной торговли. Текущую сумму лицензионного сбора смотрите на странице с тарифами.

Начиная с 1 января 2017 г. вы должны будете платить ежегодную плату за продление для каждого места розничной торговли (разделы 22972 (d), 22973 (e) и 22973.3 (e) Кодекса предприятий и профессий). Если вы не продлите лицензию(и) вовремя, срок действия вашей лицензии(й) истечет. Пожалуйста, помните, что вы не можете продавать сигареты или табачные изделия, в том числе любые продукты, содержащие, изготовленные или полученные из никотина и предназначенные для потребления человеком; любое электронное устройство для курения или вейпинга, которое доставляет никотин или другие испаряющиеся жидкости; или любой компонент, часть или аксессуар табачного изделия, независимо от того, продается он отдельно или нет, без действующей лицензии продавца сигарет и табачных изделий.

Онлайн-регистрация

Вы можете зарегистрироваться для получения лицензии продавца сигарет и табачных изделий через нашу систему онлайн-регистрации. Онлайн-регистрация является удобным способом регистрации и доступна 24 часа в сутки.

Каковы мои обязанности как владельца лицензии на розничную торговлю сигаретами и табачными изделиями в соответствии с этим Законом?

Как продавец сигарет или табачных изделий вы должны:

- Разместите лицензию на видном месте в каждом магазине розничной торговли так, чтобы она была видна публике.

Следующие требования не применяются к любому продукту, содержащему, изготовленному или полученному из никотина и предназначенному для потребления человеком; любое электронное устройство для курения или вейпинга, которое доставляет никотин или другие испаряющиеся жидкости; любой компонент, часть или принадлежность табачного изделия, продаваемые или не продаваемые отдельно:

- Храните полные и разборчивые счета-фактуры на покупку сигарет и табачных изделий в течение четырех (4) лет. См. конкретные требования к счетам ниже.

- Храните эти счета в месте, указанном в вашей лицензии, в течение первого года после покупки.

- Разрешить сотрудникам CDTFA или правоохранительным органам проверять ваши счета по запросу.

См. конкретные требования к счетам ниже.

См. конкретные требования к счетам ниже.Закон также добавляет требования к ведению документации и другие положения, касающиеся покупки вами сигарет и табачных изделий. Счета за покупку сигарет и табачных изделий должен соответствовать определенным требованиям законодательства.

Каждый счет-фактура должен быть разборчивым, читаемым и содержать:

- Имя оптового продавца или дистрибьютора, адрес, номер телефона и номер лицензии оптовика или дистрибьютора сигарет и табачных изделий в Калифорнии. (Покупка сигарет или табачных изделий у лица, не имеющего лицензии, является незаконной.)

- Ваше имя, адрес и номер лицензии продавца сигарет и табачных изделий в Калифорнии.

- Подробный список сигарет или табачных изделий, которые вы приобрели. Сигареты должны быть перечислены с указанием торговой марки и названия стиля, вкуса, фильтра и/или упаковки, если применимо, количества проданных коробок или пачек и продажной цены. Табачные изделия должны быть перечислены по марке, типу (например, трубка, сигары или самокрутки), вкусу, упаковке (например, мешочкам, жестяным банкам или коробкам), количеству проданных товаров и цене продажи.

- Дата покупки сигарет или табачных изделий.

- Сумма акцизных сборов штата Калифорния, подлежащая уплате CDTFA дистрибьютором при продаже сигарет и табачных изделий, указанная в счете-фактуре.

- Однако лицензированный дистрибьютор сигарет и табачных изделий, который также является лицензированным розничным продавцом или производителем сигарет и табачных изделий, может включить это заявление в каждый счет-фактуру за продажу сигарет или табачных изделий вместо перечисления суммы акцизов, причитающихся CDTFA: «Все налоги на сигареты и табачные изделия в Калифорнии включены в общую сумму этого счета».

Розничные продавцы сигарет и табачных изделий также должны знать, что продажа сигарет и изделий для самокрутки, которые не указаны в Справочнике табачных изделий штата Калифорния, является незаконной. Пожалуйста, не забудьте обратиться к Калифорнийскому каталогу табачных изделий для получения списка производителей и семейств брендов, которые сертифицированы как соответствующие законодательству Калифорнии. Пожалуйста, обратитесь к справочнику Генерального прокурора. Это требование не распространяется на продукты, которые недавно были добавлены к определению табачных изделий для целей лицензирования, такие как электронные сигареты, атомайзеры, баки или моды для вейпинга, а также жидкости для электронных сигарет или жидкости для электронных сигарет.

Нарушения закона влекут за собой гражданскую и уголовную ответственность, а продукты, не указанные в Справочнике табачных изделий, находящиеся во владении розничного продавца, могут быть конфискованы и конфискованы в пользу государства.

Наказания

Вы должны вести точные и полные записи, включая счета-фактуры на покупку. Невыполнение этого требования является правонарушением, наказуемым штрафом в размере не более пяти тысяч долларов (5000 долларов США) или лишением свободы на срок до одного года в окружной тюрьме, или и тем, и другим. Это требование не распространяется на такие продукты, как электронные сигареты, атомайзеры, баки или моды для вейпинга, а также жидкости для электронных сигарет или жидкости для электронных сигарет.

В качестве розничного продавца сигарет и табачных изделий покупка сигарет у производителя, импортера, дистрибьютора, оптового торговца или любого другого лица, не имеющего лицензии в соответствии с настоящим Законом, или чья лицензия была приостановлена или отозвана, является незаконным. Это может привести к приостановке или отзыву вашей лицензии, штрафам, конфискации продуктов и/или тюремному заключению. Если розничный продавец покупает табачные изделия у нелицензированного лица, находящегося за пределами штата, розничный продавец становится ответственным за уплату акцизного налога и должен зарегистрироваться в CDTFA в качестве дистрибьютора (см. выше информацию о необходимости иметь более одной бизнес-лицензии). Эти требования не распространяются на такие продукты, как электронные сигареты, атомайзеры, резервуары или моды для вейпинга, а также жидкости для электронных сигарет или жидкости для электронных сигарет.

выше информацию о необходимости иметь более одной бизнес-лицензии). Эти требования не распространяются на такие продукты, как электронные сигареты, атомайзеры, резервуары или моды для вейпинга, а также жидкости для электронных сигарет или жидкости для электронных сигарет.

Отдел расследований CDTFA может наказать лицензиата, который не соблюдает положения Закона или Закона о налогах на сигареты и табачные изделия. Могут быть выданы два типа цитат: гражданские цитаты и уголовные цитаты. Уголовное дело – это уведомление о явке в суд. Оба типа цитат подлежат гражданско-правовым санкциям.

Заявления об уголовных преступлениях рассматриваются через судебную систему. В зависимости от указанного нарушения суд может наложить штраф, тюремное заключение или и то, и другое. После завершения уголовного разбирательства CDTFA может наложить дополнительные гражданско-правовые санкции.

Лицензиат может подать гражданскую апелляцию в связи с указанными нарушениями, наложенными гражданскими санкциями, а также приостановкой или отзывом лицензии. Дополнительную информацию о Законе штата Калифорния о лицензировании сигарет и табачных изделий от 2003 года — Гражданском апелляционном процессе можно найти на веб-сайте нашего Отдела расследований. Вы также можете ознакомиться с часто задаваемыми вопросами о процессе апелляции.

Дополнительную информацию о Законе штата Калифорния о лицензировании сигарет и табачных изделий от 2003 года — Гражданском апелляционном процессе можно найти на веб-сайте нашего Отдела расследований. Вы также можете ознакомиться с часто задаваемыми вопросами о процессе апелляции.

Для получения дополнительной информации о штрафах за несоблюдение и положениях о правоприменении в соответствии с этим законом посетите веб-сайт Отдела расследований или свяжитесь с ними по телефону 1–9.16-324-0105.

Другие информационные ссылки

- Публикация 78, Продажа сигарет и табачных изделий в Калифорнии — Лицензионные требования для розничных продавцов

- Часто задаваемые вопросы — Розничные продавцы

- Розничные продавцы сигарет и табачных изделий: важные новые требования к лицензированию и ведению документации

- Счет за сборку 71

- Закон о лицензировании сигарет и табачных изделий от 2003 г.

- Калифорнийский справочник по табачным изделиям Генерального прокурора

- Табак 21

Если у вас есть дополнительные вопросы о том, как Калифорнийский закон о лицензировании сигарет и табачных изделий от 2003 г. применяется к вашему бизнесу, вы также можете позвонить в наш Центр обслуживания клиентов по телефону 1-800-400-7115 и выбрать опцию «Специальные налоги и сборы». Представители службы поддержки клиентов готовы помочь вам в будние дни с 7:30 до 17:00. (по тихоокеанскому времени), за исключением государственных праздников, или вы можете написать в Департамент по налогам и сборам штата Калифорния, специальные налоги и сборы, P.O. Вставка 948279, Сакраменто, Калифорния, 94279-0088.

Налог на сигары и табачные изделия

Кто несет ответственность за этот налог?

Владелец разрешения, который получает сигары и табачные изделия с целью первой продажи в этом штате.

В дополнение к подаче Формы AP-193, Заявка Техаса на разрешение продавца на уплату налога на сигареты, сигары и/или табачные изделия (PDF), розничный продавец должен иметь действующее разрешение на налог с продаж (Форма AP-201, Заявление Техаса (PDF)) за каждое коммерческое помещение.

Плата за разрешение

- Дистрибьюторы, производители с представительствами в Техасе и связанные агенты – 300 долларов США за годовое разрешение с 1 марта по последний день февраля следующего года. Дистрибьюторы, продающие сигареты и табачные изделия, должны получать разрешение на каждое используемое транспортное средство — 15 долларов США за годовой период действия лицензии.

- Оптовики – 200 долларов США за годовое разрешение с 1 марта по последний день февраля следующего года. Оптовики, торгующие сигаретами и табачными изделиями, должны получать разрешение на каждое используемое транспортное средство — 15 долларов США за годовой период действия лицензии.

- Импортеры – без комиссии.

- Производители без представительства в Техасе – без комиссии.

- Розничные продавцы — 180 долларов США за выданные или продленные разрешения. Разрешения розничных торговцев выдаются на двухлетний период с 1 июня по 31 мая четных лет.

- Экспортный склад – без комиссии.

Контролер не будет возвращать деньги за места, закрывающиеся до истечения срока действия разрешения.

Тарифы

Сигары- Один цент за 10 или долю 10 сигар весом три фунта или менее за тысячу;

- 7,50 долларов за тысячу сигар весом более трех фунтов за тысячу, продаваемых по прейскуранту завода-изготовителя, без учета каких-либо торговых скидок, специальных скидок или сделок, по цене 3,3 цента или меньше каждая;

- 11 долларов за тысячу сигар весом более трех фунтов за тысячу, продаваемых по прейскуранту завода-изготовителя, без учета каких-либо торговых скидок, специальных скидок или сделок, по цене более 3,3 цента каждая и не содержащих существенного количества нетабачных ингредиентов; и

- 15 долларов за тысячу сигар весом более трех фунтов за тысячу, продаваемых по прейскуранту завода-изготовителя, без учета каких-либо торговых скидок, специальных скидок или сделок, по цене более 3,3 цента каждая и содержащих значительное количество нетабачных ингредиентов.

Ставка налога основана на текущем финансовом году штата. Ставка применяется к каждой унции веса нетто продукта и ко всем дробным частям унции. Налоговая ставка, действующая в течение финансового года штата, не влияет на налоги, взимаемые до этого финансового года, и ставка, действовавшая на момент взимания этих налогов, продолжает действовать для целей ответственности и сбора этих налогов.

Ниже приведены ставки по штатам за финансовый год.

| Финансовый год | Ставка |

|---|---|

| 2010 (1 сентября 2009 г. — 31 августа 2010 г.) | 1,10 доллара США за унцию* |

| 2011 (1 сентября 2010 г. — 31 августа 2011 г.) | 1,13 доллара США за унцию* |

| 2012 (1 сентября 2011 г. — 31 августа 2012 г.) | 1,16 долл. США за унцию* США за унцию* |

| 2013 (1 сентября 2012 г. — 31 августа 2013 г.) | 1,19 долл. США за унцию* |

| 2014 г. (1 сентября 2013 г. и каждый последующий финансовый год) | 1,22 доллара США за унцию* |

*Плюс пропорциональная ставка на все дробные части унции.

Таблица налоговых ставок за 2014 финансовый год штата и последующие годы

Следующая таблица представлена в качестве руководства и показывает фактические налоговые ставки и пропорциональные ставки для дробных частей унции, вплоть до двух унций, для использования с 1 сентября 2013 г. и после этого.

| Всего унций в банке или упаковке | Налог на индивидуальную банку или упаковку |

|---|---|

| 1,2 унции или менее | 1,46 $ |

| 1,3 унции | 1,59 $ |

| 1,4 унции | 1,71 $ |

| 1,5 унции | 1,83 $ |

| 1,6 унции | $1,95 |

| 1,7 унции | 2,07 $ |

| 1,8 унции | 2,20 $ |

| 1,9 унции | 2,32 $ |

| 2,0 унции | 2,44 $ |

Налоговые ставки для отдельных банок или упаковок весом до 15 унций за 2010 финансовый год штата и последующие годы см. в расширенной таблице.

в расширенной таблице.

Срок сдачи

Производители

Ежемесячно 25-го числа каждого месяца отчитывайтесь о деятельности за предыдущий месяц.

Дистрибьюторы

Ежемесячно 25-го числа каждого месяца отчитывайтесь о деятельности за предыдущий месяц.

Штрафы и проценты

ШтрафыМинимальный штраф в размере 50 долларов США причитается за неуплату сбора в установленный срок или ранее.

- Если налог уплачивается в течение 1-30 дней после установленного срока, начисляется штраф в размере 5 процентов.

- Если налог уплачивается более чем через 30 дней после установленного срока, начисляется 10-процентный штраф.

- Проценты по просроченным налогам начисляются через 61 день после даты платежа.

- Чтобы рассчитать проценты по просроченным налогам, посетите раздел Проценты по кредитам и возмещениям и Налоговый сбор.

Требования к отчетности и оплате

Выберите сумму налогов, уплаченных вами в предыдущем финансовом году штата (с 1 сентября по 31 августа), чтобы найти методы отчетности и оплаты, которые следует использовать.