Отчетность ООО и ИП на УСН в 2021 году

01 февраля 2021

Какие декларации сдает ООО на УСН:

- УСНО.

- 2-НДФЛ.

- 6-НДФЛ.

- РСВ.

- 4-ФСС.

- Пенсионные отчеты.

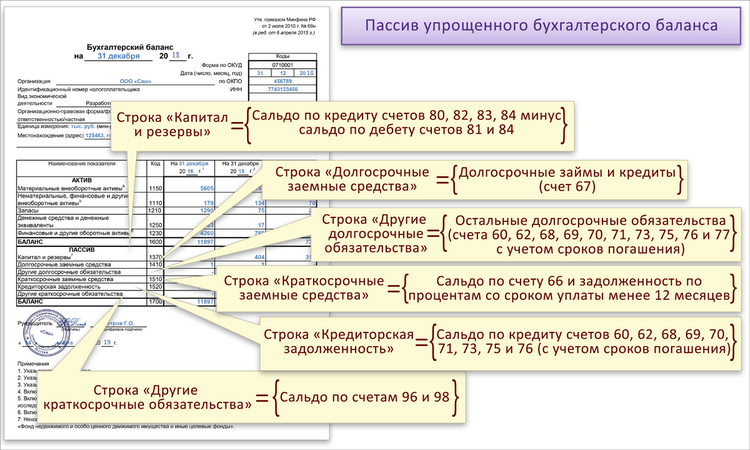

- Бухгалтерский баланс с приложениями.

Для ИП на упрощенке отчетность по бухгалтерии не обязательна.

Налогоплательщикам, применяющим УСН, сдавать отчетность придется не только в адрес Федеральной налоговой службы, но и в другие контролирующие органы. В НК РФ утверждено, какие отчеты сдает ООО на УСН с работниками в 2021 году и в какие сроки их необходимо предоставить. Перечень отчетных форм для ИП устанавливается в индивидуальном порядке. За просрочку или неверные сведения контролеры выставляют значительные штрафы и административные взыскания.

Отчеты организаций

Большая часть юридических лиц, применяющих упрощенный режим налогообложения, имеют статус ООО — общество с ограниченной ответственностью. Для организаций обязательными являются итоговая бухгалтерская, налоговая и статистическая отчетность, ежемесячные и квартальные формы, отчеты во внебюджетные фонды.

Актуальная таблица и сроки сдачи отчетности ООО на УСН в 2021 году (годовые формы).

Куда сдавать | Наименование формы | Бланк | Периодичность сдачи | Сроки сдачи годовой отчетности за 2020 год при УСН |

|---|---|---|---|---|

ФНС | Декларация по УСНО | Приказ ФНС России от 26.02.2016 № ММВ-7-3/99@ | Ежегодно | До 31.03.2021 |

| Бухгалтерский баланс и приложения | Приказ Минфина России № 66н от 02.07.2010 | Ежегодно | До 31.03.2021 | |

| Справка 2-НДФЛ | Приказ ФНС России от 02.10.2018 № ММВ-7-11/566@ | Ежегодно | До 01.03.2021 | |

| ПФР | СЗВ-СТАЖ | Постановление правления ПФ РФ от 11.01.2017 № 3п | Ежегодно | До 01.03.2021 |

Хозяйствующие субъекты обязаны отчитываться в территориальные органы статистики. Для организаций на УСН состав форм утверждает Росстат. Узнавайте, какие формы необходимо сдавать вашей компании, на официальном сайте органов статистики. Потребуется только ИНН.

Для организаций на УСН состав форм утверждает Росстат. Узнавайте, какие формы необходимо сдавать вашей компании, на официальном сайте органов статистики. Потребуется только ИНН.

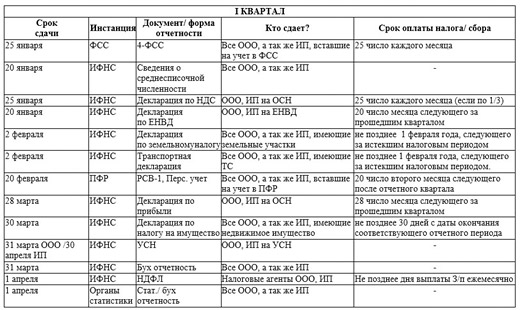

Помимо годовых, организации на упрощенке обязаны сдавать квартальный отчет в налоговую: для ООО обязательны РСВ и 6-НДФЛ. Кроме того, ежеквартально подаются отчетные документы в ФСС, ПФР и Росстат. Перечень форм для статистики отличается для каждого респондента по отраслевому признаку и выборке ведомства, а вот отчетность во внебюджетные фонды едина для всех организаций.

Ежеквартальная таблица отчетов ООО на УСН в 2021 году — в ФНС, ФСС, ПФР.

| Куда сдавать | Наименование формы | Бланк | Периодичность сдачи | Сроки сдачи |

|---|---|---|---|---|

| ФНС | Расчет 6-НДФЛ | Приказ ФНС России от 14.10.2015 № ММВ-7-11/450@ | Ежеквартально | 01. 03.2021 (за 2020 год) 03.2021 (за 2020 год)30.04.2021 (за 1 квартал 2021) 02.08.2021 (за 2 квартал 2021) 01.11.2021 (за 3 квартал 2021) 01.03.2022 (за 2021 год) |

| Единый расчет по страховым взносам | Приказ ФНС России от 15.10.2020 № ЕД-7-11/751@ | Ежеквартально | 01.02.2021 (за 2020 год) 30.04.2021 (за 1 квартал 2021) 30.07.2021 (за 2 квартал 2021) 01.11.2021 (за 3 квартал 2021)31.01.2022 | |

| ФСС | 4-ФСС | Приказ ФСС РФ от 26.09.2016 № 381 | Ежеквартально | На бумаге:

Электронно:

|

ПФ РФ | СЗВ-М | Постановление правления ПФ РФ от 01.02.2016 № 83п | Ежемесячно | До 15 числа месяца, следующего за отчетным |

| СЗВ-ТД | Постановление Правления ПФ РФ от 25. 12.2019 № 730п 12.2019 № 730п | Ежемесячно, но только при условии кадровых передвижений в отчетном месяце | До 15 числа месяца, следующего за отчетным |

| Контролирующий орган | Отчетная форма |

|---|---|

| ФНС | Декларация по УСН |

| 6-НДФЛ | |

| 2-НДФЛ | |

| ЕРСВ | |

| ПФР | СЗВ-СТАЖ |

| СЗВ-М | |

| СЗВ-ТД | |

| ФСС | 4-ФСС |

| Подтверждение вида деятельности (ООО — до 15.04.2021) |

Налоговый кодекс регламентирует, какую отчетность сдает ООО на УСН без работников за 2020 год и в течение 2021, — отсутствие служащих не освобождает организацию от обязанности предоставлять отчетность, предписанную выбранным режимом. То есть организации на упрощенной системе налогообложения подают и обязательную налоговую отчетность, и отчеты во внебюджетные фонды и Росстат, и итоговые бухгалтерские формы. Для таких компаний допускается сдача бухгалтерских отчетов в упрощенном виде.

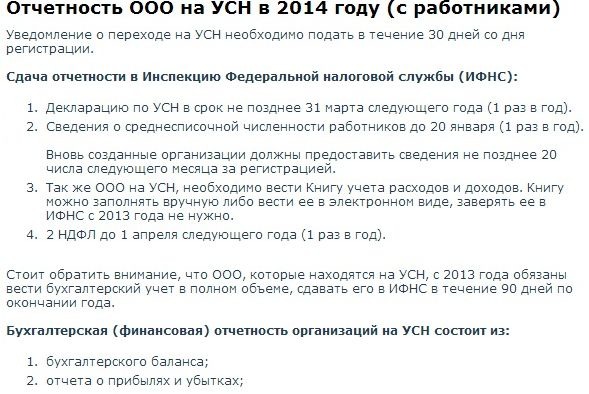

То есть организации на упрощенной системе налогообложения подают и обязательную налоговую отчетность, и отчеты во внебюджетные фонды и Росстат, и итоговые бухгалтерские формы. Для таких компаний допускается сдача бухгалтерских отчетов в упрощенном виде.

Полная таблица отчетности при УСН в 2021 году для ООО по календарю бухгалтера на 2021 год (для организаций без работников).

| Куда сдавать | Что сдавать | В какие сроки отчитаться |

|---|---|---|

| ФНС | Декларация УСН | До 31.03.2021 |

| Бухгалтерская отчетность | До 31.03.2021 | |

| ЕРСВ (нулевой или со сведениями об учредителе) | 01.02.2021 (за 2020 год) 30.04.2021 (за 1 квартал 2021) 30.07.2021 (за 2 квартал 2021) 01.11.2021 (за 3 квартал 2021) 31.01.2022 | |

| 6-НДФЛ | 01.03.2021 (за 2020 год) 04.2021 (за 1 квартал 2021) 04.2021 (за 1 квартал 2021)02.08.2021 (за 2 квартал 2021) 01.11.2021 (за 3 квартал 2021) 01.03.2022 (за 2021 год) | |

| ПФР | СЗВ-СТАЖ | До 01.03.2021 |

| СЗВ-М | Ежемесячно до 15 числа месяца, следующего за отчетным | |

| ФСС | 4-ФСС | На бумаге:

Электронно:

|

| Подтверждение основного вида деятельности | До 15.04.2021 | |

| Росстат | По выборке Росстата | По срокам, установленным Росстатом |

В главе 26.2 НК РФ указано, какие отчеты сдавать ООО на упрощенке (6 процентов) в 2021 году, — всю отчетность, обязательную для упрощенной системы налогообложения. Исключений и разграничений по способу учета (доходы, доходы минус расходы) не предусмотрено.

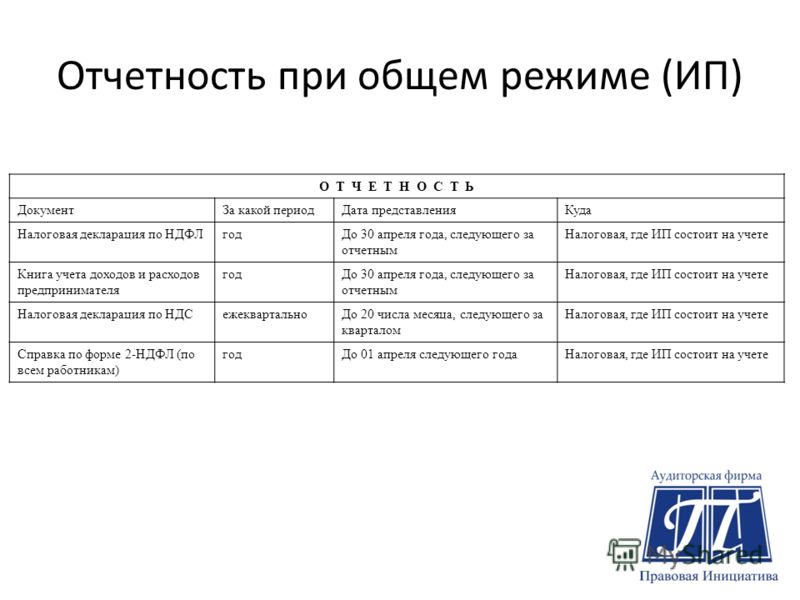

Отчеты предпринимателей

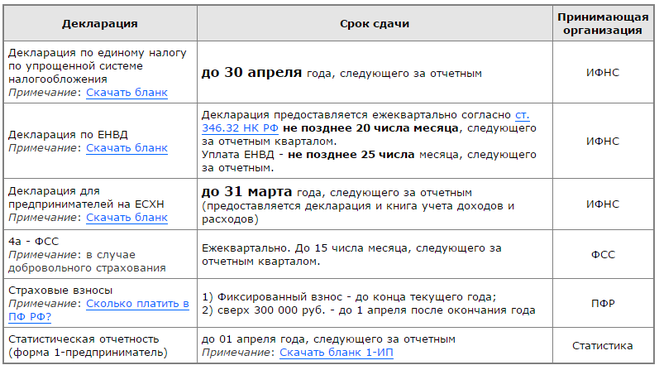

Обязательная отчетность ИП на УСН в 2021 без работников существенно сокращена. Индивидуальный предприниматель, в штате которого отсутствуют наемные сотрудники, обязан сдать в ИФНС только один бланк — налоговую декларацию по УСН. Срок предоставления — до 30.04.2021.

Коммерсанты вправе не сдавать бухгалтерскую финансовую отчетность, так как эта категория налогоплательщиков освобождена от обязательного ведения бухгалтерского учета.

Если предприниматель для осуществления деятельности нанимает работников, то придется формировать дополнительные отчеты. Вся зарплатная отчетность и отчеты работодателей (2-НДФЛ, 6-НДФЛ, РСВ) для ИП имеет аналогичный состав, что и для организаций.

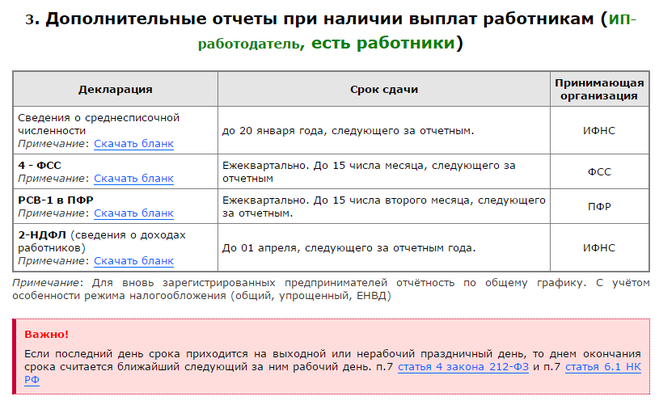

Представим в таблице все отчеты, которые сдают ИП на УСН с работниками.

Форма | Срок сдачи | Куда сдавать |

|---|---|---|

| Справки 2-НДФЛ | До 01. 03.2021 03.2021 | ФНС |

| Расчет 6-НДФЛ | До 30 числа первого месяца, следующего за отчетным кварталом | |

| Единый расчет по страховым взносам | Не позднее последнего дня месяца, следующего за отчетным кварталом | |

| СЗВ-М | До 15 числа следующего месяца | ПФР |

| СЗВ-СТАЖ | Не позднее 01.03.2021 | |

| 4-ФСС на бумаге | До 20 числа первого месяца, следующего за отчетным кварталом | Соцстрах |

| 4-ФСС электронный формат | До 25 числа месяца, следующего за отчетным кварталом |

Если последняя дата предоставления информации выпадает на выходной, праздничный нерабочий день, то сдать отчет разрешено в первый рабочий день. Это общепринятые нормы. Но контролеры не рекомендуют откладывать сдачу отчетов на последний день. А для отдельных форм предусмотрено новое условие — обязательная отметка о принятии для отчетного документа, то есть получение официального уведомления от контролирующего органа. Такие правила действуют для пенсионных отчетов, начиная с 3 квартала 2018.

Такие правила действуют для пенсионных отчетов, начиная с 3 квартала 2018.

Источник

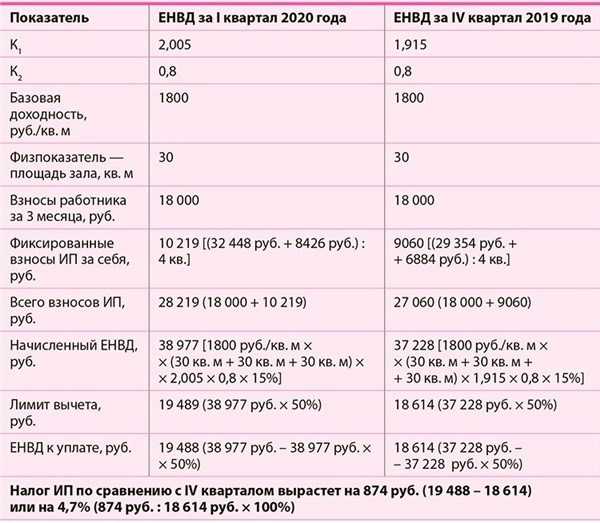

Сроки сдачи отчетности за 4 квартал 2019 года

Иллюстрация: Марина Снеговская / Клерк.руМы подготовили календарь налогоплательщика по отчетности за 4 квартал (год) 2019 года.

Но сейчас, в 2023, сроки опять изменили. Как работать по-новому объясняют эксперты на курсе.

Сохраните себе, чтобы не искать потом. Удобно поделиться в соцсетях — и сами не потеряете, и френдам поможете. Еще таблицу можно распечатать.

Обратите внимание на новые сроки сдачи 6-НДФЛ и 2-НДФЛ!

И пользуйтесь нашим Google-календарем налогоплательщика, который сам будет вам напоминать о необходимости сдачи того или иного отчета.

Таблица. Сроки сдачи отчетности за 4 квартал (год) 2019 года

Бланк декларации, расчета, сведений | Утвержден | Срок сдачи |

Сведения о среднесписочной численности работников | ||

Сведения о среднесписочной численности работников за предшествующий календарный год | Приказ ФНС РФ № ММ-3-25/174@ от 29. | 20 января |

Фонд социального страхования | ||

Форма 4 ФСС РФ. Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения | Приказ ФСС № 381 от 26.09.2016 (в редакции приказа от 07.06.2017 № 275) | 20 января (в бумажном виде) 27 января (в форме электронного документа) |

НДФЛ | ||

Предоставление налоговыми агентами сведений о невозможности удержания НДФЛ у физических лиц (форма 2-НДФЛ) | Приказ ФНС России от 02.10.2018 № ММВ-7-11/566@ | 2 марта |

Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (6-НДФЛ) | Приказ ФНС России от 14. | 2 марта |

Справка о доходах физического лица (форма 2-НДФЛ) | Приказ ФНС России от 02.10.2018 № ММВ-7-11/566@ | 2 марта |

Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ) | Приказ ФНС России от 03.10.2018 № ММВ-7-11/569@ (ред. от 07.10.2019) | 30 апреля |

Страховые взносы на пенсионное и медицинское страхование | ||

СЗВ-М Сведения о застрахованных лицах | Постановление Правления ПФ РФ от 01.02.2016 № 83п | 15 ноября 16 декабря 15 января |

ДСВ-3 Реестр застрахованных лиц, за которых перечислены дополнительные страховые взносы на накопительную пенсию и уплачены взносы работодателя | Постановление Правления ПФ РФ 09. | 20 января |

Расчет по страховым взносам | Приказ ФНС России № ММВ-7-11/551@ от 10.10.2016 | 30 января |

Расчет по страховым взносам КФХ без работников | Приказ ФНС России № ММВ-7-11/551@ от 10.10.2016 | 29 января |

Персонифицированная отчетность в Пенсионный фонд (формы СЗВ-СТАЖ и ОДВ-1) | Постановление Правления от 06.12.2018 № 507п | 2 марта |

НДС, акцизы и алкоголь | ||

Представление журнала учета полученных и выставленных счетов-фактур по установленному формату в электронной форме за IV квартал 2019 г. | Пункт 5.2. статьи 174 Налогового кодекса РФ | 20 января |

Представление налоговой декларации по косвенным налогам при импорте товаров на территорию РФ с территории государств — членов Евразийского экономического союза | Приказ ФНС России от 27.09.2017 № СА-7-3/765@ | 20 ноября 20 декабря 20 января |

Налоговая декларация по налогу на добавленную стоимость | Приказ ФНС РФ № ММВ-7-3/558@ от 29.10.2014 (ред. от 28.12.2018) | 27 января |

Налоговая декларация по акцизам на этиловый спирт, алкогольную и (или) подакцизную спиртосодержащую продукцию | Приказ ФНС РФ № ММВ-7-3/1@ от 12. | 25 ноября 25 декабря 27 января |

Налоговая декларация по акцизам на автомобильный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, прямогонный бензин, средние дистилляты, бензол, параксилол, ортоксилол, авиационный керосин, природный газ, автомобили легковые и мотоциклы | Приказ ФНС РФ № ММВ-7-3/1@ от 12.01.2016 (ред. от 21.09.2018) | 25 ноября 25 декабря 27 января |

Налоговая декларация по акцизам на табак (табачные изделия), табачную продукцию, электронные системы доставки никотина и жидкости для электронных систем доставки никотина | Приказ ФНС России от 15.02.2018 № ММВ-7-3/95@ | 25 ноября 25 декабря 27 января |

Представление деклараций по алкоголю (за исключением деклараций по объему винограда) | Постановление Правительства РФ от 09. | 27 января |

ЕНВД | ||

Налоговая декларация по ЕНВД | Приказ ФНС России от 26.06.2018 N ММВ-7-3/414@ | 20 января

|

Единая (упрощенная) налоговая декларация | ||

Единая (упрощенная) налоговая декларация | Приказ Минфина РФ № 62н от 10.02.2007 | 20 января |

Единый налог, уплачиваемый в связи с применением УСН | ||

Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения | Утверждена Приказом ФНС России от 26. | 31 марта (организации) 30 апреля (ИП) |

ЕСХН | ||

Налоговая декларация по единому сельскохозяйственному налогу | Утверждена Приказом ФНС РФ № ММВ-7-3/384@ от 28.07.14 (ред. от 01.02.2016) | 31 марта |

Налог на прибыль | ||

Налоговая декларация по налогу на прибыль организаций, исчисляющих ежемесячные авансовые платежи по фактически полученной прибыли | Приказ ФНС России от 23.09.2019 N ММВ-7-3/475@ | 28 ноября 30 декабря 30 марта |

Налоговая декларация по налогу на прибыль организаций, для которых отчетным периодом является первый квартал, полугодие и девять месяцев | Приказ ФНС России от 23. | 30 марта |

Налоговый расчет (информация) о суммах выплаченных иностранным организациям доходов и удержанных налогов (при исчислении ежемесячных платежей) | Приказ ФНС России от 02.03.2016 № ММВ-7-3/115@ | 28 ноября 30 декабря 30 марта |

Налоговый расчет (информация) о суммах выплаченных иностранным организациям доходов и удержанных налогов | Приказ ФНС России от 02.03.2016 № ММВ-7-3/115@ | 30 марта |

Налоговая декларация по налогу на прибыль иностранной организации | Приказ МНС РФ от 5 января 2004 г. № БГ-3-23/1 | 30 марта |

Налоговая декларация о доходах, полученных российской организацией от источников за пределами Российской Федерации | Приказ МНС РФ от 23 декабря 2003 г. | 28 ноября 30 декабря 30 марта |

Налог на имущество | ||

Декларация по налогу на имущество организаций | Приказ ФНС России от 14.08.2019 № СА-7-21/405@ | 30 марта |

НДПИ | ||

Налоговая декларация по налогу на добычу полезных ископаемых | Приказ ФНС России от 20.12.2018 № ММВ-7-3/827@ | 2 декабря 31 декабря 31 января |

Водный налог | ||

Налоговая декларация по водному налогу | Приказ ФНС № ММВ-7-3/497@ от 09.11.2015 | 20 января |

Налог на игорный бизнес | ||

Налоговая декларация по налогу на игорный бизнес | Приказ ФНС России от 28. | 20 ноября 20 декабря 20 января |

Транспортный налог | ||

Налоговая декларация по транспортному налогу | Приказ ФНС России от 05.12.2016 N ММВ-7-21/668@ (ред. от 26.11.2018) | 3 февраля |

Земельный налог | ||

Налоговая декларация по земельному налогу | Приказ ФНС России от 10.05.2017 N ММВ-7-21/347@ (ред. от 30.08.2018) | 3 февраля |

Бухгалтерская отчетность | ||

Бухгалтерская отчетность | Утверждена приказом Минфина № 66н от 02. | 31 марта |

Экологические платежи | ||

Расчет платы за негативное воздействие на окружающую среду | Приказ Минприроды России от 09.01.2017 № 3 | 10 марта |

Расчет суммы экологического сбора | Утвержден приказом Росприроднадзора от 22.08.2016 № 488 | 14 апреля |

03.07

03.07 10.2015 № ММВ-7-11/450@ (ред. от 17.01.2018)

10.2015 № ММВ-7-11/450@ (ред. от 17.01.2018) 06.2016 № 482п

06.2016 № 482п Журнал представляется неналогоплательщиками НДС, налогоплательщиками, освобожденные по ст.145 НК, не признаваемые налоговыми агентами, в случае выставления и (или) получения ими счетов-фактур при осуществлении предпринимательской деятельности по посредническим договорам.

Журнал представляется неналогоплательщиками НДС, налогоплательщиками, освобожденные по ст.145 НК, не признаваемые налоговыми агентами, в случае выставления и (или) получения ими счетов-фактур при осуществлении предпринимательской деятельности по посредническим договорам. 01.2016 (ред. от 21.09.2018)

01.2016 (ред. от 21.09.2018) 08.2012 № 815 (ред. от 29.12.2018)

08.2012 № 815 (ред. от 29.12.2018) 02.2016 № ММВ-7-3/99@

02.2016 № ММВ-7-3/99@ 09.2019 N ММВ-7-3/475@

09.2019 N ММВ-7-3/475@ № БГ-3-23/709@

№ БГ-3-23/709@ 12.2011 № ММВ-7-3/985@ (ред. от 17.04.2017)

12.2011 № ММВ-7-3/985@ (ред. от 17.04.2017) 07.10

07.10РуководствоСроки сдачи отчетности за 3 квартал 2019 года можно найти в этой таблице.

Ultimate US LLC для [НЕРЕЗИДЕНТОВ] в 2021 г.

Американские LLC могут быть одними из лучших юридических лиц для неамериканских предпринимателей. Они обеспечивают доступ ко всем преимуществам юрисдикции первого мира, таким как банковское дело, обработка платежей и хорошая репутация, сохраняя при этом относительно низкую налоговую ставку и управляемые уровни требований соответствия.

Они обеспечивают доступ ко всем преимуществам юрисдикции первого мира, таким как банковское дело, обработка платежей и хорошая репутация, сохраняя при этом относительно низкую налоговую ставку и управляемые уровни требований соответствия.

Следующая статья расскажет вам все, что вам нужно знать, чтобы решить, является ли ООО хорошим вариантом для вас, как вы можете открыть его быстро и в соответствии с требованиями, а также обо всем остальном, на что вам нужно обратить внимание при его запуске.

Крис Наттерер

Крис начал Globalization Guide, чтобы помочь таким же предпринимателям, как он, справиться с трудностями международного бизнеса и жизни за границей. С тех пор он помог сотням клиентов в их международном структурировании.

Содержание

Преимущества США как юрисдикции

Существует множество веских причин для осуществления деятельности через компанию, зарегистрированную в США.

Среди них:

⭐️ Очень хорошая репутация

⭐️ Конкурентоспособные на международном уровне затраты на создание и обслуживание

⭐️ Низкие барьеры для входа

⭐️ Надежный доступ к хорошим банковским услугам и обработке платежей

⭐️ Благоприятная налоговая система

ООО легко и просто зарегистрировать (на самом деле это называется «организация» в этом случае). Вам не нужен юрист, поэтому затраты на создание компании вполне доступны для учредителей по всему миру. Вы можете настроить и запустить все в течение недели и менее чем за 500 долларов, если вы решите выполнить часть работы самостоятельно. Аналогичная форма компании в Канаде обойдется вам примерно в 2000 долларов.

Репутация

США продолжают оставаться одной из ведущих экономик мира. Таким образом, компании, зарегистрированные здесь, пользуются высоким уровнем доверия во всем мире. У ваших клиентов не будет проблем с вычетом счетов, поступающих от вашей компании.

Затраты на установку и обслуживание

Ежедневно по всей территории США создаются тысячи ООО. Таким образом, существует конкурентоспособная отрасль, стремящаяся приобрести ваш бизнес, и большинство услуг, связанных с ООО, можно получить по очень доступным ценам.

Таким образом, существует конкурентоспособная отрасль, стремящаяся приобрести ваш бизнес, и большинство услуг, связанных с ООО, можно получить по очень доступным ценам.

Налоговые обязательства для владельцев-нерезидентов

Налоговые последствия владения и управления американской компанией с ограниченной ответственностью, безусловно, являются одним из наиболее важных вопросов, на которые нам предстоит ответить. Это также один из наиболее часто неправильно понимаемых вопросов во всех международных налогах США.

США могут быть одним из крупнейших налоговых убежищ в мире. Основанная в США LLC, открытая не гражданином США или нерезидентом, может позволить получать прибыль, которая полностью не облагается налогом.

Установка может работать для самых разных бизнес-моделей:

- Консультации и другие персональные услуги

- Прямая поставка

- Продажа цифровых продуктов

- Amazon FBA

- Фриланс

ООО с одним участником

ООО является прозрачным юридическим лицом. Это означает, что ООО не облагается налогом напрямую. Вместо этого налоговые обязательства бизнеса «переходят» на владельцев (участников) ООО. Затем они сообщают о них в своих личных налоговых декларациях.

В случаях, когда на стороне США нет налоговых обязательств, а владелец является нигде налоговым резидентом или резидентом страны с территориальной системой налогообложения, налог вообще не уплачивается.

Чтобы определить надлежащее налогообложение на стороне США, мы смотрим на Налогообложение иностранцев-нерезидентов Налогового управления США

Американская компания с ограниченной ответственностью должна соответствовать трем критериям, чтобы не облагаться федеральным подоходным налогом США

- Be 100 % собственности налоговых резидентов, не являющихся резидентами США (физическими или юридическими лицами)

- Не имеют присутствия или экономического присутствия в США

- Доход не должен быть «действительно связан»

Кто считается иностранцем-нерезидентом (NRA)?

Вы являетесь иностранцем-нерезидентом, если вы не являетесь одним из следующих лиц:

- Гражданин США

- Постоянный житель США (т.

е. «владелец грин-карты») или

е. «владелец грин-карты») или - пройти «тест на существенное присутствие».

е. «владелец грин-карты») или

е. «владелец грин-карты») илиЕсли любая из трех вышеперечисленных категорий верна для вас, то любой доход, полученный через принадлежащее вам ООО, будет автоматически облагаться налогом США.

Что представляет собой присутствие США или экономическая субстанция (Nexus)?

Вот как это работает:

- Как NRA, вы облагаетесь налогом США на доход от бизнеса, если вы «занимаетесь торговлей или бизнесом в США », сокращенно «ETBUS».

- Вы являетесь ETBUS только в том случае, если верно два условия: (i) У вас есть по крайней мере один «зависимый агент» в США. Зависимые агенты — это сотрудники или компании, которые работают почти исключительно на вас. И (ii) этот зависимый агент делает что-то существенное для развития вашего бизнеса в США. Чисто административные должности не подпадают под это правило.

- Наконец, если вы можете воспользоваться применимым соглашением об избежании двойного налогообложения, то вы облагаетесь налогом США только в том случае, если (в дополнение к ETBUS) вы работаете в США через «постоянное представительство» (например, офис или другое постоянное место работы).

Если вы не соответствуете этим условиям, вы (автоматически) не облагаетесь налогом США на свой бизнес.

Даже если ООО получает доход в США, предлагая услуги или продавая товары в США, этот доход не облагается налогом в США.

Determining Source of Income

| Nonresident Aliens — Source of Income | |||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Business income: Personal services | Where services performed | ||||||||||||||||||

| Business income: Sale of inventory -purchased | Где продано | ||||||||||||||||||

| Проценты | Резиденция плательщика | ||||||||||||||||||

| Дивиденды | Независимо от того, американская или иностранная корпорация* | ||||||||||||||||||

| Аренда | Расположение недвижимости | ||||||||||||||||||

| Роялти: Патенты, авторские права и т. Д. | , где используется недвижимость | ||||||||||||||||||

| Sale of Property | |||||||||||||||||||

| Sale of Property | |||||||||||||||||||

| Sale of Propertion | |||||||||||||||||||

| Sale of Propertion | |||||||||||||||||||

: Консультационное агентство без офисов и сотрудников в США

: Консультационное агентство без офисов и сотрудников в США

это требование.

это требование.

Например, различия в ставках государственных налогов не будут иметь значения, поскольку вы будете стремиться не платить их.

Например, различия в ставках государственных налогов не будут иметь значения, поскольку вы будете стремиться не платить их. Поэтому ваши возможности для них ограничены. Однако эти штаты также входят в число штатов с самыми простыми и экономически эффективными процессами регистрации.

Поэтому ваши возможности для них ограничены. Однако эти штаты также входят в число штатов с самыми простыми и экономически эффективными процессами регистрации.

| State | Filing fee | Annual fee | Anonymity |

|---|---|---|---|

| Wyoming | $100 | $50 | ✅ |

| Delaware | $90 | $300 | ✅ |

| New Mexico | $50 | $0 | ✅ |

| Florida | $125 | $138. 75 75 | ⛔️ |

ULTIMATE GUIDE TO OPEN YOUR OWN LLC

В следующем разделе я покажу вам шаг за шагом, как создать собственное ООО, получить свой EIN от IRS в рекордно короткие сроки, открыть банковские счета полностью удаленно и, наконец, как получить обработку платежей (Stripe) и Paypal, чтобы вы могли начать выставлять счета своим клиентам.

- Определите штат для вашего ООО

- Выберите имя и сравните его с базой данных вашего штата

- Используйте поставщика услуг для открытия вашего ООО и выступайте в качестве зарегистрированного агента

- Подача заявления на получение EIN

- Открытие банковских счетов и обращение к платежным системам

Требования к созданию и управлению ООО

ИНН вашей компании — EIN: идентификационный номер работодателя

уникальный 9-значный номер, присвоенный вашей компании IRS.

EIN используется для идентификации бизнеса в целях налогообложения в IRS. Думайте об этом как о номере социального страхования для вашего бизнеса.

Думайте об этом как о номере социального страхования для вашего бизнеса.

Этот номер понадобится вам для выполнения требований к подаче документов для вашего LLC. Наличие EIN также не подлежит обсуждению при открытии банковского счета или подаче заявки на торговый счет в платежных системах, таких как Stripe или Paypal.

Как получить EIN нерезиденту без SSN или ITIN

Чтобы подать заявку на EIN, вам необходимо заполнить форму SS-4 «Заявление на идентификационный номер работодателя».

Чтобы получить EIN, вам потребуются три вещи:

- название компании

- служебный адрес в США

- краткое описание основного вида деятельности и основного продукта или услуги, которые компания будет предлагать или продавать.

Нажмите здесь, чтобы заказать EIN через Globalization Guide.

Банковские счета ООО с иностранным капиталом

Компания без банковского счета не является реальной компанией. Помимо получения банковских переводов, оплаты счетов и счетов-фактур, вам также понадобится банковский счет, который вы будете использовать для своих торговых счетов и платежных систем.

Таким образом, один из самых важных вопросов, который нужно задать, это где и как получить хорошие банковские счета.

Есть две категории:

- Традиционные банки, такие как Bank of America, Chase и т. д.

- Необанки, такие как LEVRO или WISE (ранее TransferWise)

Традиционные банки, как правило, имеют более высокие требования и внутренние правила соответствия. Как правило, открыть эти счета удаленно невозможно. Владелец или менеджер компании должны присутствовать лично.

Открыть счет в финтехах и необанках обычно проще. Их требования KYC ниже, и есть несколько вариантов, которые можно выполнить удаленно. Поскольку доступные параметры регулярно меняются, мы не включили их здесь. Не стесняйтесь обращаться, если вам нужна помощь.

Дистанционное открытие счетов

В соответствии со своими правилами KYC (Знай своего клиента) традиционные банки требуют, чтобы представитель компании лично явился в отделение.

Однако есть некоторые финтехи и необанки, которые позволят вам выполнить проверку без физического присутствия.

По состоянию на июль 2022 года существует пять необанков или финтех-компаний, которые полностью удаленно откроют счета с банковскими реквизитами в США для владельцев ООО-нерезидентов.

Эти пять вариантов:

- LEVRO

- WISE (ранее TransferWise)

- Mercury

- Relay

- Payoneer

В то время как это приятно, когда вы можете удаленно открыть свой счет и открыть свой банк, текущие инструменты и функции, которые потребуются вашему бизнесу. Это может избавить вас от необходимости заново проходить весь процесс проверки, если вы в конечном итоге решите, что вам нужен другой банк.

Открытие счетов в США лично

Когда вы действительно ступаете в США, открытие счетов для вашей LLC становится довольно простым. Доступно буквально сто вариантов, включая многие крупные банки, такие как Chase, Wells Fargo, Bank of America, TD Bank и многие другие.

Удаленное открытие счета через поставщиков услуг

Существует возможность открывать счета без первоначальной поездки в США. Через посредников, которым выдается доверенность, также можно открывать счета. Однако часто банки требуют личного визита в какой-то момент.

Через посредников, которым выдается доверенность, также можно открывать счета. Однако часто банки требуют личного визита в какой-то момент.

Нужна помощь в создании ООО

В Globalization Guide мы предлагаем полный спектр услуг по созданию и управлению ООО.

✅ Создание ООО во всех штатах, в т.ч. Вайоминг, Делавэр, Нью-Мексико и Флорида

✅ Ускоренная заявка на EIN

✅ Банковская и платежная поддержка

✅ Оформление документов и бухгалтерский учет

Запланировать консультацию эксперта

В качестве альтернативы, следуйте моему руководству о том, как быстро открыть собственное ООО, легко и экономично с Incfile:

Расписание Консультация эксперта

Часто задаваемые вопросы

Некоторые из наиболее часто задаваемых вопросов об использовании LLC в США в качестве нерезидента.

Что делать, если я продаю товары через Интернет, а мой веб-хостер находится в США?

Нет проблем. Поскольку вы арендуете сервер у независимого агента (хостинг-провайдера), вы не являетесь ETBUS.

Поскольку вы арендуете сервер у независимого агента (хостинг-провайдера), вы не являетесь ETBUS.

Нужен ли мне адрес в США для регистрации бизнеса в США?

ООО должны иметь зарегистрированный юридический адрес. Это не обязательно должен быть фактический физический адрес. Я рекомендую использовать службу виртуального адреса для вашего рабочего адреса. Это очень полезно при подаче заявления на получение EIN или открытии банковских счетов.

Нужна ли мне бухгалтерия для моего ООО?

Даже если у вас нет обязательств по уплате подоходного налога в США и вы не подаете форму 1040-NR, для вашего LLC все еще существуют требования к ведению документации. Поскольку вам необходимо будет подать форму 5472, вы должны вести постоянные бухгалтерские книги или записи, достаточные для подтверждения правильности поданной информации (раздел 6001).

Расписание консультаций экспертов

Военно-морскому флоту требуется больше сухих доков для ремонта, говорится в первом в истории отчете о техническом обслуживании

Моряки смотрят, как левый якорь авианосца USS George H. W. Буш (CVN-77) спущен в сухой док для технического обслуживания 15 марта 2019 г. Фото

W. Буш (CVN-77) спущен в сухой док для технического обслуживания 15 марта 2019 г. Фото

ВМС опубликовали свой первый в истории план технического обслуживания и модернизации кораблей большой дальности на фоне растущего флота и растущего объема незавершенных ремонтных работ. работы, и в отчете освещаются проблемы, связанные с хроническими несоответствиями между требованиями к техническому обслуживанию и вместимостью верфей.

В отчете «Доклад Конгрессу о долгосрочном плане технического обслуживания и модернизации военно-морских судов на 2020 финансовый год» подчеркивается нехватка сухих доков для технического обслуживания надводных кораблей и необходимость улучшения существующей инфраструктуры на государственных и частных верфях для сохранения с новыми классами кораблей, а также необходимость улучшения процессов, чтобы позволить частным верфям и цепочке поставок наращивать свои мощности и двигаться быстрее, чтобы реагировать на растущий размер флота.

«Поддержание флота из 355 кораблей потребует изменений как государственных, так и частных промышленных мощностей и мощностей. Текущая инфраструктура потребует обновления и ремонта для поддержки современных классов кораблей и ремонта. Аналогичным образом потребуются дополнительные сухие доки для удовлетворения растущего размера флота. Военно-морской флот и промышленные партнеры должны создать рабочую среду, в которой талантливые американцы захотят работать и вносить свой вклад в национальную оборону. Это включает в себя инвестиции в обновление объектов и капитального оборудования, а также обеспечение современной и актуальной подготовки кадров, а также компенсацию, соответствующую навыкам, необходимым для ремонта кораблей ВМФ», — говорится в отчете.

Текущая инфраструктура потребует обновления и ремонта для поддержки современных классов кораблей и ремонта. Аналогичным образом потребуются дополнительные сухие доки для удовлетворения растущего размера флота. Военно-морской флот и промышленные партнеры должны создать рабочую среду, в которой талантливые американцы захотят работать и вносить свой вклад в национальную оборону. Это включает в себя инвестиции в обновление объектов и капитального оборудования, а также обеспечение современной и актуальной подготовки кадров, а также компенсацию, соответствующую навыкам, необходимым для ремонта кораблей ВМФ», — говорится в отчете.

«Наконец, мы должны избегать циклов пиршества и голода, которые разрушают как ремонтно-промышленную базу, так и базовую базу снабжения поставщиков. Постоянное финансирование, соответствующее устойчивому спросу на работы, позволит ремонтной базе, государственной и частной, расти, чтобы удовлетворить потребности ВМФ, состоящего из 355 кораблей».

Из доклада Конгрессу о долгосрочном плане технического обслуживания и модернизации военно-морских судов на 2020 финансовый год. прошлым летом, заявив журналистам, что «мы строим 30-летний план судостроения, который хорош настолько, насколько хороша наша способность продолжать ремонтировать и модернизировать эти корабли после того, как мы их построим. Итак, что мы хотели бы сделать, так это построить сопутствующий план, который затем берет 30-летний план судостроения, как то, что у нас есть в запасах, так и то, что мы строим в этом 30-летнем плане [судостроения], а затем прогнозируем и планируем для всех. ремонт и модернизацию, которые мы должны будем сделать».

прошлым летом, заявив журналистам, что «мы строим 30-летний план судостроения, который хорош настолько, насколько хороша наша способность продолжать ремонтировать и модернизировать эти корабли после того, как мы их построим. Итак, что мы хотели бы сделать, так это построить сопутствующий план, который затем берет 30-летний план судостроения, как то, что у нас есть в запасах, так и то, что мы строим в этом 30-летнем плане [судостроения], а затем прогнозируем и планируем для всех. ремонт и модернизацию, которые мы должны будем сделать».

Представитель ВМС капитан Дэнни Эрнандес сообщил сегодня USNI News, что отчет «является частью стратегического взгляда на то, как мы обслуживаем и модернизируем корабли. В отчете определены ключевые факторы, такие как возможности и мощность промышленной базы, загрузка на уровне верфи, а также инвестиции в рабочую силу и оборудование для удовлетворения требований долгосрочного плана судостроения».

Что касается вместимости, ВМФ говорил о необходимости большего количества сертифицированных сухих доков для проведения технического обслуживания надводных кораблей, но служба изо всех сил пыталась убедить существующих подрядчиков ВМФ построить новые сухие доки или коммерческие верфи согласиться вести бизнес с Военно-морской. В отчете ясно показано, насколько остра эта потребность: для 109надводных кораблей, которые пришвартованы в США, существует только 21 сухой док для проведения регламентных работ. Ситуация еще хуже на Западном побережье, где только четыре сухих дока обслуживают 45 надводных кораблей, включая прибрежные боевые корабли варианта «Индепенденс», которым из-за конструкции корпуса тримарана требуются сухие доки чаще, чем кораблям других классов.

В отчете ясно показано, насколько остра эта потребность: для 109надводных кораблей, которые пришвартованы в США, существует только 21 сухой док для проведения регламентных работ. Ситуация еще хуже на Западном побережье, где только четыре сухих дока обслуживают 45 надводных кораблей, включая прибрежные боевые корабли варианта «Индепенденс», которым из-за конструкции корпуса тримарана требуются сухие доки чаще, чем кораблям других классов.

«Соотношение количества судов и сухих доков в Тихом океане представляет собой серьезную проблему, которая снижает возможности для изменения расписания и роста. Военно-морской флот провел исследование рынка имеющихся/потенциальных сухих доков и разрабатывает долгосрочный план по увеличению количества сертифицированных сухих доков в Тихом океане (и в других местах, если потребуется), чтобы сократить этот дефицит», — говорится в отчете.

Со стороны общественного двора четыре военно-морских верфи ВМФ имеют 18 сухих доков для обслуживания всех авианосцев и подводных лодок.

Из доклада Конгрессу о долгосрочном плане технического обслуживания и модернизации военно-морских кораблей на 2020 финансовый год. В последние годы накопились незавершенные работы из-за того, что суда прибывают на техническое обслуживание, рабочие обнаруживают дополнительные проблемы, выходящие за рамки пакета работ, и накапливаются задержки, которые имеют эффект домино для судов, ожидающих следующего входа на верфь. Чиновники ВМС уже давно заявляют, что они стремятся к лучшему планированию, когда рабочие пакеты точны, а рабочая нагрузка может быть согласована с возможностями рабочей силы заранее.

Несмотря на то, что были достигнуты успехи в сокращении этого отставания, как в настоящее время изложено в плане, военно-морской флот хронически переполнен на своих четырех общественных верфях, иногда не хватает тысяч человек рабочей силы, которая потребовалась бы для проведения технического обслуживания подводных лодок. и перевозчики, которые будут находиться на четырех верфях в любой день.

Заглядывая вперед, учитывая, что количество ремонтных работ на уровне складов подводных лодок в год колеблется от 14 до шести в какой-то момент, планирование по-прежнему будет сложной задачей.

Из доклада Конгрессу о долгосрочном плане технического обслуживания и модернизации военно-морских судов на 2020 финансовый год. завершение ремонтных работ в срок и в рамках бюджета.

С этой целью флот предпринял несколько инициатив. План оптимизации инфраструктуры верфей — 20-летний план стоимостью 21 миллиард долларов, представленный законодателям в прошлом году, — предусматривает оптимизацию компоновки четырех военно-морских верфей, модернизацию устаревшего капитального оборудования и улучшение старых сухих доков.

«В 2018 году большая часть основного оборудования военно-морских верфей была оценена как истекший срок службы, устаревшее, не поддерживаемое производителями оригинального оборудования и подверженное эксплуатационному риску. Это устаревшее оборудование увеличивает затраты на техническое обслуживание подводных лодок и авианосцев, графики и снижает пропускную способность NSY. Поэтому модернизация основного оборудования военно-морских верфей необходима для удовлетворения будущих требований к мощности и возможностям, а также для максимальной готовности флота», — говорится в отчете.

Поэтому модернизация основного оборудования военно-морских верфей необходима для удовлетворения будущих требований к мощности и возможностям, а также для максимальной готовности флота», — говорится в отчете.

Кроме того, инженерный анализ для поддержки оптимизированных планировок на четырех верфях «позволит восстановить сильно устаревшие объекты, одновременно сократив общее количество поездок и перемещений персонала и материалов в среднем на 65 процентов, что соответствует восстановлению 328 тысяч человеко-дней в год».

Из доклада Конгрессу о перспективном плане технического обслуживания и модернизации военно-морских судов на 2020 финансовый год. (ПСО) по оптимальному размещению объектов и основного оборудования в каждом регионе. Это включает в себя план инвестиций в инфраструктуру, необходимую для поддержания доступности в поддержку флота из 355 кораблей. Ожидается, что результаты PSO вовремя поддержат бюджетный запрос на 2021 финансовый год. Тесно сотрудничая с частными верфями, военно-морской флот также реализует программу улучшения частного сектора (PSI), которая направлена на стабильность рабочей нагрузки, управление, заключение контрактов и оптимизацию процессов. Цель инициатив PSO и PSI состоит в том, чтобы выявить и устранить барьеры для пропускной способности судов частного сектора, чтобы обеспечить своевременную доставку надводных кораблей по доступной цене».

Цель инициатив PSO и PSI состоит в том, чтобы выявить и устранить барьеры для пропускной способности судов частного сектора, чтобы обеспечить своевременную доставку надводных кораблей по доступной цене».

«Инициативы PSO/PSI будут направлены на надлежащее распределение рисков, своевременное завершение ремонтных работ и оптимизацию бизнес-процессов на частных верфях и базе поддерживающих поставщиков», — добавляется в отчете. Например, отмечается, что основной причиной задержек на этих частных верфях является неожиданный рост объемов работ, процесс утверждения которых может остановить доступность технического обслуживания, в то время как запрос идет вверх по цепочке управления. В отчете отмечается, что 70 процентов работы по развитию приходится на элементы с небольшой стоимостью, поэтому увеличение суммы в долларах, при которой менеджеры более низкого уровня могут утверждать изменения, «значительно сократит время цикла утверждения» и позволит продолжить обслуживание с меньшим количеством перерывов. .

.

В отчете четко указано, что военно-морскому флоту необходимо, чтобы промышленность инвестировала в увеличение ремонтных мощностей, как на частных верфях, так и у поставщиков, производящих материалы и компоненты для технического обслуживания и модернизации. Но для того, чтобы промышленность инвестировала, военно-морской флот также должен обеспечить некоторую предсказуемость в финансировании и прогнозах рабочей нагрузки, признается в отчете.

«Требования к техническому обслуживанию и модернизации должны полностью финансироваться и эффективно выполняться, чтобы сократить отложенное техническое обслуживание, которое увеличивает риск будущей готовности парка. Риски, которые необходимо устранить в течение следующих 30 лет, включают оптимизацию бизнес-процессов технического обслуживания и модернизации (например, планирование и выполнение доступности), а также корректировку мощностей и возможностей производственной базы по мере роста флота до 355 судов», — говорится в документе.