Начисление УСН (бухгалтерские проводки) — nalog-nalog.ru

Начисление УСН (проводки и применяемые счета) — вопрос, казалось бы, несложный, но иногда вызывает затруднения у бухгалтеров. Рассмотрим, какие при начислении УСН проводки формируются в бухгалтерском учете.

Бухгалтерский учет при УСН

Бухгалтерский учет в организациях, применяющих УСН, обязателен. Чаще всего они относятся к субъектам малого предпринимательства (СМП), и вправе осуществлять учет в упрощенной форме. Кроме того, они ведут книги учета доходов и расходов, которые для этой системы налогообложения являются налоговыми регистрами.

О нюансах бухучета при УСН читайте в статье «Порядок ведения бухгалтерского учета при УСН (2022-2023)»

Под учетным бухгалтерским регистром, который является атрибутом как полного обычного, так и полного упрощенного бухгалтерского учета, понимается документ, в котором все операции систематизированы по счетам и записаны в хронологическом порядке. Например, по счету 51 регистр нужен для того, чтобы было видно, на какие цели пошли денежные средства.

Например, по счету 51 регистр нужен для того, чтобы было видно, на какие цели пошли денежные средства.

Формы регистров утверждает директор фирмы (п. 5 ст. 10 закона № 402-ФЗ).

Обобщенную в регистрах информацию переносят в оборотную ведомость, а затем и в бухгалтерскую отчетность. Для фиксации информации при полном упрощенном бухучете могут применяться упрощенные учетные формы — бланки ведомостей (приложения 2–11 к приказу Минфина от 21.12.1998 № 64н).

При применении сокращенного или простого упрощенного бухгалтерского учета вместо регистров используют книгу учета фактов хозяйственной деятельности (приложение 1 к приказу Минфина от 21.12.1998 № 64н), а для учета зарплаты — форму В-8 (приложение 8 к приказу Минфина от 21.12.1998 № 64н).

Отчет по УСН составляют в декларации по форме, утвержденной приказом ФНС России от 25.12.2020 № ЕД-7-3/958@.

О том, когда нужно сдавать «упрощенную» декларацию, читайте в статье «Какие установлены сроки сдачи декларации по УСН?».

Бланк декларации и образец ее заполнения смотрите в статье «Декларация при УСН за год — как заполнить?».

Прежде чем начислять налог в бухпрограмме, важно правильно его рассчитать. Как это сделать, в деталях разъяснили эксперты КонсультантПлюс. Полный пробный доступ к справочно-правовой системе можно получить бесплатно. Если вы применяете УСН «доходы», вам поможет это Готовое решение, а если «доходы минус расходы» — тогда вам в этот материал.

Счета, используемые в проводках по начислению налога УСН

От правильности отражения хозяйственной деятельности фирмы в учетных документах зависит достоверность составленного баланса. Это обеспечивается бухгалтерскими проводками, сопровождающими каждую финансовую операцию. Каждый факт хозяйственной жизни фирмы должен быть зафиксирован своей проводкой. Это позволит составить безупречный баланс.

Для организации на УСН в бухучете нужно правильно отразить затраты и доходы. Чтобы формировать проводки по начислению и уплате налога на доходы (по обоим вариантам), применяют следующие счета:

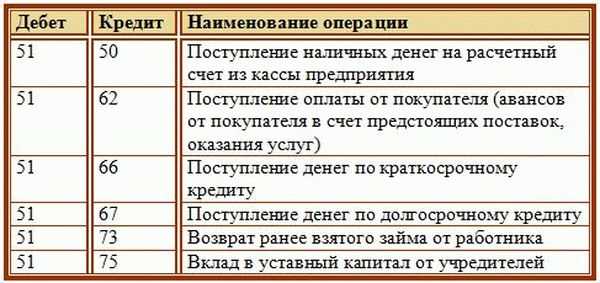

- счет 51 — на нем фиксируют все операции по поступлению и списанию денежных средств;

- счет 68 — производят начисление налога на доход, в том числе ежеквартальных авансов по нему; здесь же осуществляют записи и по другим налогам;

- счет 99 — отражают суммы начисленного упрощенного налога.

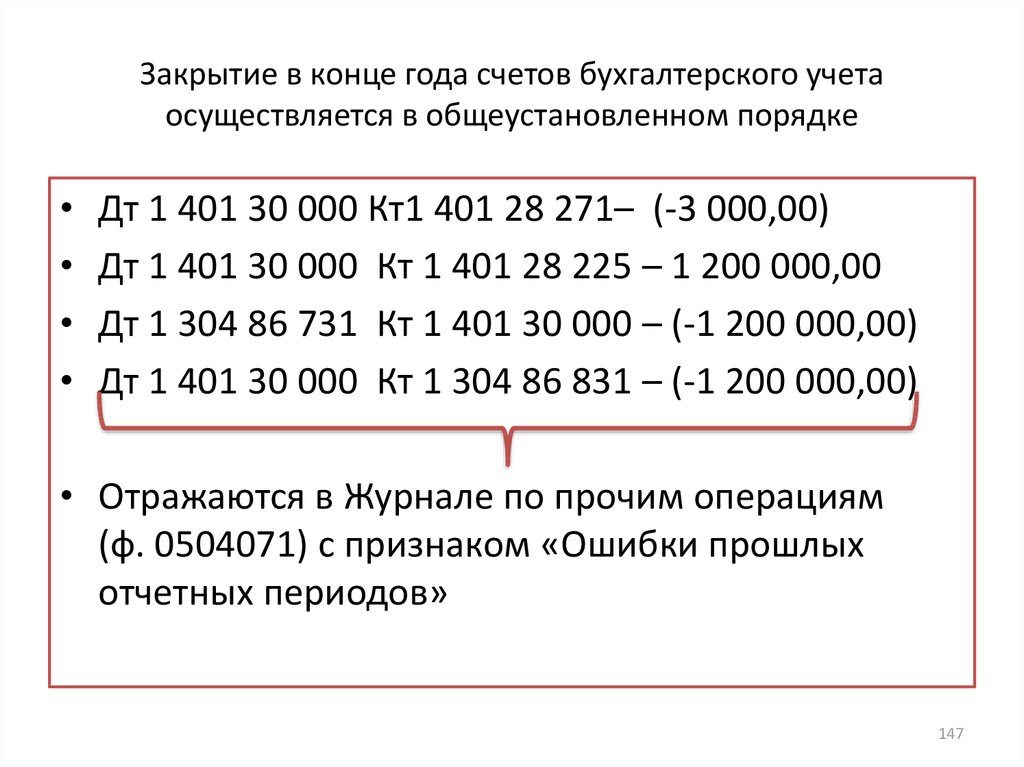

При начислении налога УСН проводка используется следующая:

Дт 99 Кт 68.

Для полноты бухгалтерского учета данную проводку нужно зафиксировать 31 декабря отчетного года, чтобы она попала в кредиторскую задолженность в баланс на конец отчетного года.

Начислен налог по УСН — делаем проводку

По завершении каждой хозяйственной операции бухгалтер отражает данный факт бухгалтерской проводкой. Используемые счета зависят от принятого фирмой плана счетов.

Для ведения учета по разным налогам в счете 68 выделяют субсчета. Их перечень нужно оговорить в учетной политике, руководствуясь п. 4 ПБУ 1/2008.

Счет 68 может быть разделен на несколько субсчетов, например:

68/УСН — расчеты по налогу УСН;

68/НДФЛ — расчеты по НДФЛ и т. д.

Субсчета обычно нумеруются, нумерация должна быть зафиксирована в учетной политике организации.

С 2023 г. необходимо ввести новый субсчет 68/ЕНП, ведь с 1 января указанного года платежи в бюджет должны осуществляться с помощью единого налогового платежа.

Возможна ситуация, когда по итогам года суммарный налог на доход оказался либо больше, чем фактическая сумма налога, либо меньше. В первом случае сумму налога надо добавить, во втором — уменьшить. Проводки при этом следующие:

- начислен УСН (проводка по авансовому платежу по налогу) — Дт 99–Кт 68/УСН;

- перечислен аванс по налогу:

- 1 способ: Дт 68/УСН Кт 51 — если платеж осуществляетя с помощью платежного-поручения-уведомления;

- 2 способ: Дт 68/ЕНП Кт 51 — если платежи осуществляются в составе ЕНП и затем Дт 68/УСН Кт 68/ЕНП — зачет единого налогового платежа в счет аванса по УСН при подаче уведомления;

- за год доначислен налог УСН — проводка Дт 99 – Кт 68/УСН;

- уменьшен налог по УСН за год (сторнирован излишне начисленный аванс) — сторно Дт 99 Кт 68/УСН.

Общая сумма налога, начисленного за год по декларации, должна быть равна сумме, отраженной по нему в начислениях за этот же период по счетам 99 и 68/УСН. Если авансов перечислено больше, чем начислено налога за год, то сумму переплаты можно вернуть. С 1 января 2023 года такая переплата отражается как положительное сальдо на ЕНС. Эту сумму налоговики вернут на расчетный счет налогоплательщика, если последний подаст Заявление о распоряжении путем возврата суммой денежных средств, формирующих положительное сальдо единого налогового счета…, по форме, утв. Приказом ФНС России от 30.11.2022 № ЕД-7-8/1133@.

Если авансов перечислено больше, чем начислено налога за год, то сумму переплаты можно вернуть. С 1 января 2023 года такая переплата отражается как положительное сальдо на ЕНС. Эту сумму налоговики вернут на расчетный счет налогоплательщика, если последний подаст Заявление о распоряжении путем возврата суммой денежных средств, формирующих положительное сальдо единого налогового счета…, по форме, утв. Приказом ФНС России от 30.11.2022 № ЕД-7-8/1133@.

Как ООО на УСН вести учет доходов и расходов, а также какую сдавать отчетность, читайте в Типовой ситуации от КонсультантПлюс. Если у вас нет доступа к системе КонсультантПлюс, получите пробный онлайн-доступ бесплатно.

Итоги

Отражение в бухгалтерском учете начисленного налога при УСН отражается по синтетическим счетам 99 и 68. Для ведения аналитического учета к синтетическим счетам 68, 99 открываются отдельные субсчета, которые должны быть указаны в рабочем плане счетов и утверждены руководителем организации (п. 4 ПБУ 1/2008).

Источники:

- НК РФ

- Федеральный закон от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете»

- ПБУ 1/2008

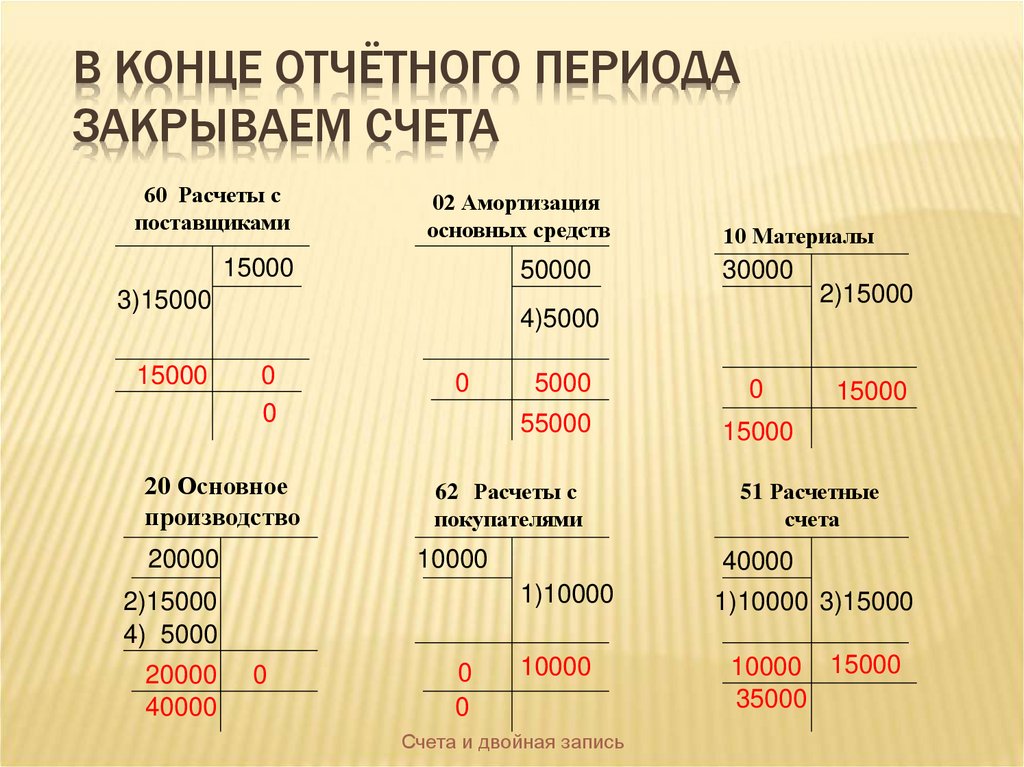

«Сим-Сим, закройся!» или несколько секретов «Закрытия месяца»

03.10.2013

Закрытие периода (месяца) нередко вызывает у бухгалтеров определенные трудности. Причем, основные вопросы возникают при закрытии затратных счетов. В настоящей статье В.Н. Хомичевская, независимый консультант, анализирует причины возникающих проблем, рассказывает о технологии закрытия счетов затрат и приводит практические рекомендации по выбору вариантов настройки учетной политики в зависимости от особенностей деятельности организации (выпуск продукции, выполнение работ или оказание услуг), потребностей в данных учета на примере программы «1С:Бухгалтерия 8» (ред. 3.0).

3.0).

Содержание

- «Сим-Сим, закройся!» или несколько секретов «Закрытия месяца»

- Почему не закрываются счета затрат

- Выпуск продукции: проверяем настройки Учетной политики

- Выполнение работ (оказание услуг)

«Сим-Сим, закройся!» или несколько секретов «Закрытия месяца»

Едва ли не самый частый повод обращения пользователей на линии поддержки и просто к консультантам по «1С» — это проблемы с закрытием месяца, причем в основном это относится именно к процессу закрытия счетов затрат.

И, несмотря на довольно большой ассортимент ошибок в

конкретных базах данных (разумеется — конкретных организаций со своими

особенностями деятельности и учета), следует заметить, что все эти ошибки имеют

единственный источник происхождения.

Некорректность может заключаться как просто в технической ошибке выбора того или иного способа учета, так и в несоответствии выбранного способа реалиям конкретной организации. И нередко первопричиной этого становится хоть и вынужденная, но неоправданная спешка при выборе и выполнении этих настроек. Хотя бывает и так, что пользователь просто не представляет себе причинно-следственной связи между тем или иным «флажком» и последствиями, которые как раз и проявляются в конечном итоге в момент проведения ежемесячных регламентов.

Так давайте попробуем разобраться: что и к чему.

Почему не закрываются счета затрат

Начать можно с конца. Дедуктивным, так сказать, методом, вспомнив добрым словом самого гениального сыщика Шерлока Холмса.

Итак, как чаще всего формулируется возникающая проблема?

Не закрывается счет затрат.

Эта «незакрытость» может быть либо обозначена как ошибка при выполнении обработки Закрытие месяца, либо (если обработка «промолчала») обнаружена самим пользователем при исследовании сформированной после проведения регламента оборотно-сальдовой ведомости как конечное сальдо по счету затрат.

А по какому счету?

Разница начинается уже здесь.

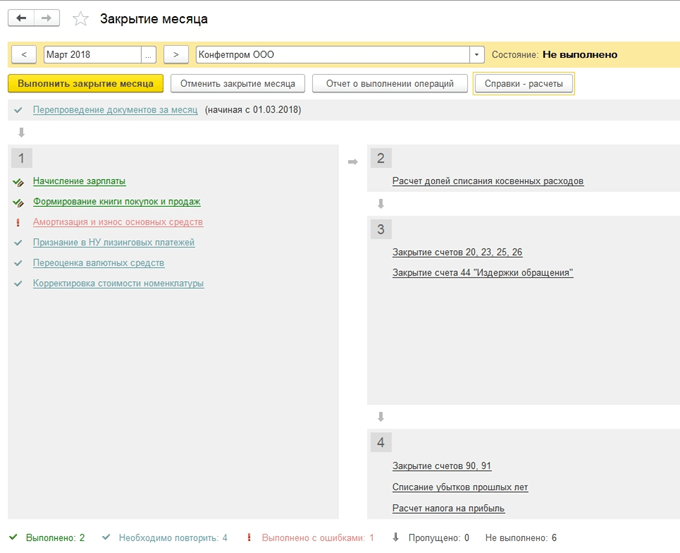

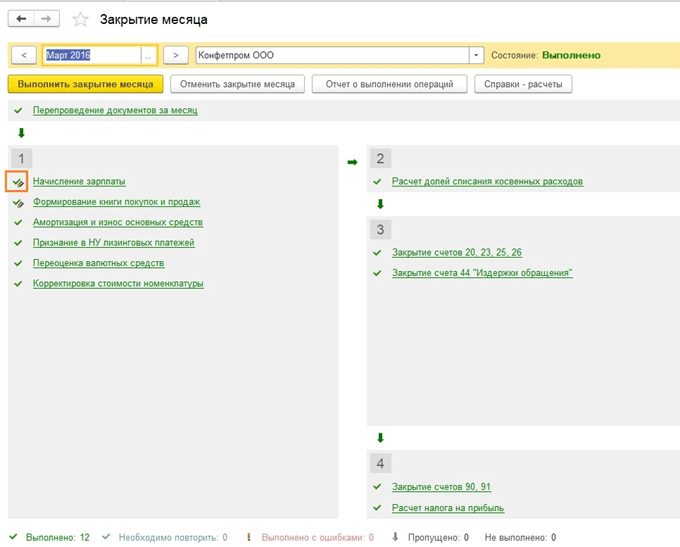

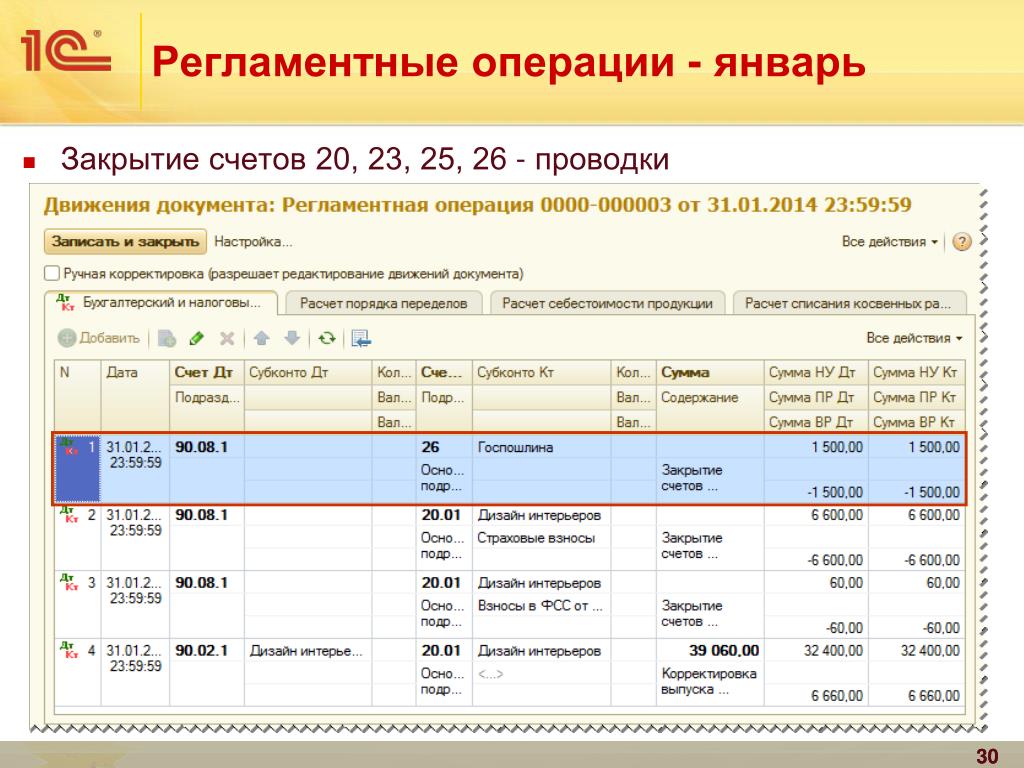

Счета затрат закрывают две регламентные операции. Одна из них отвечает за счета 20, 23, 25, 26, вторая — за счет 44 (см. рис. 1).

Со второй разобраться проще, поэтому с нее и начнем.

Счет 44 «Издержки обращения»

В первом случае незакрытым окажется весь дебетовый оборот по

счету издержек обращения за месяц, и тогда возникает необходимо проверить: все

ли операции по реализации внесены в базу.

А вот если списание издержек обращения произошло не полностью, сформируйте оборотно-сальдовую ведомость по счету 44.01, проверьте - на каких именно статьях затрат оказались несписанные суммы, а затем уточните - какой вид расходов по налоговому учету привязан к этим статьям затрат. Если это «транспортные расходы», то алгоритм регламентной операции сделал все как надо, то есть рассчитал сумму транспортных расходов по доставке товаров от поставщика в пропорции к сумме товаров, еще остающихся на складе. Если вы нашли в этом ошибку, проверьте, верна ли привязка этих элементов справочника Статьи затрат к транспортным расходам. Если необходимо, исправьте и перепроведите все документы, а также снова закройте месяц.

Счета затрат 20, 23, 25, 26

Давайте теперь разберемся с закрытием счетов прямых и косвенных затрат на производство и оказание услуг или выполнение работ.

Здесь контрольных вопросов, которые приведут нас к

правильному результату, будет значительно больше. И в обоснование того или

иного способа учета придется включать такие показатели, как длительность

производственного цикла, необходимость расчета себестоимости продукции, включая

или исключая административные расходы, наличие или отсутствие потребности

калькулирования себестоимости единицы оказанных услуг, учет серийной продукции

(или услуг) и т. д. Будут задействованы такие объекты типовой конфигурации как

И в обоснование того или

иного способа учета придется включать такие показатели, как длительность

производственного цикла, необходимость расчета себестоимости продукции, включая

или исключая административные расходы, наличие или отсутствие потребности

калькулирования себестоимости единицы оказанных услуг, учет серийной продукции

(или услуг) и т. д. Будут задействованы такие объекты типовой конфигурации как

Сначала хочется сказать о ситуации с «незакрытием» счетов косвенных расходов — 25 и 26.

У начинающих пользователей — бухгалтеров небольших фирм -

проблема остатка на этих счетах нередко связана с методологией завершающих

операций месяца вообще и непониманием технологии закрытия месяца в программе. Срабатывает иллюзия, что если баланс необходимо формировать раз в квартал, то и

закрытие месяца можно проводить с тем же «расписанием».

Срабатывает иллюзия, что если баланс необходимо формировать раз в квартал, то и

закрытие месяца можно проводить с тем же «расписанием».

Однако же нет! Закрытие месяца — оно на то и закрытие МЕСЯЦА, чтобы все, положенные этому регламенту операции проводились ежемесячно. В частности, рассматриваемые нами счета общепроизводственных и общехозяйственных расходов не должны иметь остатка на конец месяца. Если же проводить закрытие месяца только за последний месяц квартала, то закрытием квартала он от этого не станет, и накопленные косвенные расходы первых двух месяцев не будут списаны.

Если же в этом плане с программой достигнуто полное

взаимопонимание, и закрываете вы именно месяц, но, тем не менее, с закрытием

косвенных расходов возникают сложности, о которых обработка сообщает в процессе

выполнения, как об ошибке, то вероятнее всего (и об этом сообщит программа)

есть некорректность в заполнении регистра Методы распределения косвенных

расходов — важной составляющей Учетной политики. И это не столько

некорректность с технической точки зрения, сколько несоответствие варианта

заполнения регистра реалиям вашей организации.

И это не столько

некорректность с технической точки зрения, сколько несоответствие варианта

заполнения регистра реалиям вашей организации.

Два примера:

1. В качестве бызы для распределения косвенных расходов выбран показатель Оплата труда, что означает в понимании программы (в лице регламентной операции Закрытие счетов 20, 23, 25, 26), что базой для распределения будут все суммы затрат по статьям, видом расходов по налоговому учету которых выбрана «оплата труда», отнесенные на счета прямых расходов (20.01 и/или 23). Если при этом (а практика знает достаточно таких случаев) заработная плата основных производственных рабочих относится на счет 25 (то есть на тот счет, для которого было задано распределение), то регламентная операция просто не найдет на счете 20.01 тех сумм, которые послужили бы базой для распределения, о чем и сообщит вам, остановив процесс закрытия месяца.

2. В том же регистре сведений в качестве базы для

распределения расходов выбран Объем выпуска, что означает распределение

косвенных расходов пропорционально количественному показателю выпущенной

продукции. Однако, если производственный цикл не короткий, вполне может

случиться месяц, когда просто не будет выпущено ни одной единицы готовой

продукции, а, следовательно, также будет отсутствовать база распределения

косвенных расходов.

В том же регистре сведений в качестве базы для

распределения расходов выбран Объем выпуска, что означает распределение

косвенных расходов пропорционально количественному показателю выпущенной

продукции. Однако, если производственный цикл не короткий, вполне может

случиться месяц, когда просто не будет выпущено ни одной единицы готовой

продукции, а, следовательно, также будет отсутствовать база распределения

косвенных расходов.

Резюме этих примеров состоит в том, что, выбирая методы распределения косвенных расходов, необходимо относиться к этому не формально, а в соответствии с теми реалиями, которые характерны именно для вашей организации.

Теперь наступает черед ответить еще на несколько важных

вопросов, от ответов на которые будет зависеть цепочка необходимых

первоначальных настроек, от которых, в свою очередь, будут зависеть результаты

выполнения регламентных алгоритмов. Вопросы эти — о деятельности организации и

о той информационной потребности, которая существует в организации и

предъявляется к данным базы «1С:Бухалтерии 8» (ред. 3.0).

3.0).

Выпуск продукции: проверяем настройки Учетной политики

С торговыми операциями мы разобрались выше. Теперь поговорим о выпуске продукции (производстве) и оказании услуг (выполнении работ).

Начнем с выпуска продукции. Для начала в Учетной политике потребуется установить соответствующий флаг (рис. 2).

Далее необходимо ответить на ряд ключевых вопросов по специфике вашего производства.

Какова длительность производственного цикла?

В отличие от приведенного выше примера с косвенными расходами, встанет вопрос формирования сумм незавершенного производства (НЗП).

Короткий производственный цикл, в результате которого продукция к концу любого месяца готова, не оставляет остатков на счете затрат. Один из типичных примеров такой продукции — выпечка хлеба.

Если же производственный цикл более длинный (недели, месяцы

и годы), то следует приготовиться к тому, что остаток по счету 20. 01 — это

закономерно. Кроме того, этот остаток будет постепенно накапливаться вплоть до

полного изготовления изделия и его выпуска.

01 — это

закономерно. Кроме того, этот остаток будет постепенно накапливаться вплоть до

полного изготовления изделия и его выпуска.

В данном случае следует задать вопрос: выпускаемая продукция является серийной (например, мебель) или есть отличия, в связи с которыми важно отслеживать финансовый результат по каждому изделию или заказу (например, самолеты).

Если продукция серийная, то при единой номенклатурной группе потребуется вводить суммы незавершенного производства вручную, исходя из расчета выпущенной продукции и продукции, требующей завершения производственного процесса. Для этого рекомендуется использовать документ Инвентаризация НЗП, в котором нужно отразить суммы, аккумулированные в незавершенных изделиях. Именно они в итоге и станут переходящим на следующий месяц остатком по счету 20.01.

Задачу расчета и ввода остатков НЗП можно, а порою и нужно,

упростить, введя для каждого изделия длительного цикла производства отдельный

элемент справочника Номенклатурные группы. То есть практически установив

соответствие элемента Номенклатурной группы элементу Номенклатуры. В этом

случае сработает заложенное в алгоритм правило: нет выпуска продукции — нет

списания накопленных на счете 20.01 затрат. Таким образом, вы освобождаетесь от

необходимости как рассчитывать остаток НЗП, так и вводить его специальным

документом. И, кроме того, как уже отмечалось выше, вы уже автоматически

получите при реализации изделия возможность видеть только по нему доход

(выручку) и фактические расходы, то есть финансовый результат.

То есть практически установив

соответствие элемента Номенклатурной группы элементу Номенклатуры. В этом

случае сработает заложенное в алгоритм правило: нет выпуска продукции — нет

списания накопленных на счете 20.01 затрат. Таким образом, вы освобождаетесь от

необходимости как рассчитывать остаток НЗП, так и вводить его специальным

документом. И, кроме того, как уже отмечалось выше, вы уже автоматически

получите при реализации изделия возможность видеть только по нему доход

(выручку) и фактические расходы, то есть финансовый результат.

Затраты на производство: прямые или косвенные?

Следующий вопрос: какова структура затрат производства, какие затраты являются прямыми, а какие — косвенными?

Выше уже упоминались те ошибки, которые не дают регламенту

закрытия месяца сделать свою работу по закрытию счетов косвенных расходов так,

как надо. Необходимо четко понимать: на каком счете следует учитывать каждую

статью затрат. Для этого, в частности, необходимо знать — может ли та или иная

статья затрат быть отнесена на прямые затраты.

Для этого, в частности, необходимо знать — может ли та или иная

статья затрат быть отнесена на прямые затраты.

Тут важным фактором является то, что аналитика затрат на счетах 20.01 и 23 содержит субконто Номенклатурные группы (в отличие от счета 25, который этого субконто не содержит). И формулировка «отнесение на прямые затраты» означает: могут ли суммы затрат по тем или иным статьям отнесены на конкретные номенклатурные группы.

Очевидно, что здесь должны «подружиться» стратегия

заполнения справочника Номенклатурные группы и необходимость (и возможность!)

учета затрат в качестве прямых. Например, если необходимо строго учитывать

заработную плату в составе затрат на те или иные виды продукции, то ее следует

относить на конкретную номенклатурную группу. Если же это трудоемко и не

критично, то удобнее отнести ее на счет 25 и задать правило ее распределения в

регистре, о котором шла речь выше.

Отдельно определяются те затраты, которые необходимо считать общехозяйственными. Они учитываются на счете 26, и следует правильно выбрать стратегию их списания. Если важно видеть «чистую» производственную себестоимость продукции, следует выбирать включение общехозяйственных расходов в себестоимость продаж, в ином случае — выбираем включение в себестоимость продукции, работ, услуг и тогда опять же следует установить метод распределения этих расходов и правильно выбрать базу (см. рис. 3).

Наверное, будет не лишним сказать, что в перечисленных

вариантах решающую роль играет та цель, тот запрос, ради которого вообще

приобреталась программа «1С:Бухгалтерия 8». Если никаких иных задач, кроме

сдачи отчетности, нет, то самый главный запрос бухгалтера можно выразить

пожеланием, чтобы при любых обстоятельствах обработка Закрытие месяца не

находила ошибок и закрыла все, что требуется. Иное дело, если (в полном

соответствии с уровнем этой программы) существует реальный управленческий

запрос на данные о фактической себестоимости, финансовом результате в разбивке

по разным видам деятельности и конкретной номенклатуре, то и подход к

комбинации настроек должен быть совсем иным.

Итак, следующий важный вопрос.

Производство: простое или многопередельное?

Какова сложность производства — простое или сложное, многопередельное? Какие функциональные подразделения включены в процесс производства

При простом производстве достаточно будет учесть перечисленные выше вопросы и настройки. При сложном, многопередельном производствое, в котором могут быть задействованы и несколько подразделений, придется определяться еще и с тем, каким образом будут учитываться переходящие с передела на передел полуфабрикаты (см. рис. 4).

И если порядок переделов задается вручную, то придется

отслеживать возможное пополнение в списке функциональных подразделений.

Например, в каком-то из месяцев появились в организации два новых филиала или

подразделения. До этого момента все было хорошо и Закрытие месяца отрабатывало

как часы. В месяц появления филиалов, Закрытие месяца пожалуется на то, что «не

установлен порядок подразделений. …». Это всего лишь говорит о том, что

необходимо заново сформировать список подразделений и выбрать необходимое место

для вновь созданных в технологической цепочке.

…». Это всего лишь говорит о том, что

необходимо заново сформировать список подразделений и выбрать необходимое место

для вновь созданных в технологической цепочке.

Кстати, самые большие сложности создаются в том случае, когда при уже ведущемся учете перекраивается (один или несколько раз) список функциональных подразделений. Если учитывать то, что финансовые результаты формируются нарастающим итогом за год, а для их учета важны затраты, аналитикой по которым являются подразделения, то вряд ли переделка одноименного справочника будет способствовать качественному учету затрат, а значит, и удовлетворит управленческий запрос.

Но чудес не бывает и качественный информационный продукт вашей базы не родится сам по себе

Как в процессе производства, так и в процессе оказания услуг

или выполнения работ (о чем более подробно поговорим далее) при сложной схеме

бизнес-процесса или функциональной структуры организации, может потребоваться

ответ на следующий вопрос.

Оказываются ли услуги другим подразделениям?

Анализируем структуру организации и определяем, существуют ли подразделения, оказывающие услуги другим собственным подразделениям (рис. 5).

Если да, то необходимо выбрать способ оценки этих услуг. Вариантов предоставляется два: либо по объему (количеству) оказанных услуг, либо по их плановой себестоимости. Причем второй вариант содержит в себе первый: потому что плановая себестоимость — это всего лишь тот же самый объем (количество), но умноженный на плановую себестоимость единицы оказанной услуги.

При этом мы волей-неволей вовлекаем в продуктивную «дружбу» наших настроек еще двух участников.

Первый — это единица измерения данной услуги, которая для

детального учета уж точно не должна быть просто штукой и всегда одной (а что

тогда оценивать, если она всегда одна?), а определенно выраженной, например -

тонно-километры при перевозке грузов.

Второй способ включает в себя плановую себестоимость единицы услуги, и тогда она должна быть также экономически обоснованной, а не взятой с потолка.

Безусловно, именно на факт закрытия счетов не повлияет «штука» или «рубль» плановой себестоимости. А вот на сами суммы расчета повлияет обязательно.

Для такого вида деятельности, как производство, возможно наличие особых расходов, называемых коммерческими, которые по сути своей являются издержками обращения, но связанными не с торговой деятельностью, а с реализацией продукции. Поэтому следующий вопрос — существуют ли в организации коммерческие расходы? И если существуют, то их учет ведется на счете 44.02. Никакого распределения сумм этих затрат в программе не предусмотрено. Они списываются полностью на счет 90.07.

Выполнение работ (оказание услуг)

Теперь обратимся к такой деятельности, как оказание услуг

или выполнение работ.

У этой деятельности много схожего с производством, в том числе и в учете — используются те же счета затрат, может быть простая схема услуг или сложная, многоэтапная, может быть задействовано единственное подразделение, а может — несколько, и т. д.

Если еще учесть, что есть такая разновидность производства - переработка давальческого сырья, которая считается услугой, но при этом может представлять собой вполне серьезное производство, то становится понятным - граница между производством и услугами довольно размыта.

Поэтому во многом вышеперечисленные нюансы первоначальных настроек для производства, безусловно, применимы и к услугам.

Основное отличие в том, что результат производства является

материальным — завершением процесса является появление готовой продукции на

складе. Услугу на склад не положишь. А факт завершения процесса услуги, ее

реализации — это подписание заказчиком акта.

В связи с этим возникает вопрос: являются ли ваши услуги производственными, то есть похожими в учете на производство продукции?

Какие признаки «похожести» имеются в виду? В первую очередь, это необходимость учета единицы услуг по плановой себестоимости. Если такая необходимость присутствует, то, во-первых, услуге (по аналогии с продукцией) необходимо правильно назначить единицу измерения и размер плановой стоимости, и, во-вторых, — использовать для отражения ее реализации документ Акт об оказании производственных услуг.

Такое позиционирование услуги дает возможность получения калькуляции себестоимости единицы услуги, что тоже роднит ее с такой деятельностью, как производственная.

Если же необходимости учитывать услугу как производственную

нет, то и плановая себестоимость не нужна, и документы используются другие -

Реализация товаров и услуг, или, если услуга одна, а клиентов — много, документ

Оказание услуг.

Второй признак — это потребность определения финансового результата по отдельным этапам работ или заказам? Если она есть, то необходимо продумать стратегию заполнения справочника Номенклатурные группы.

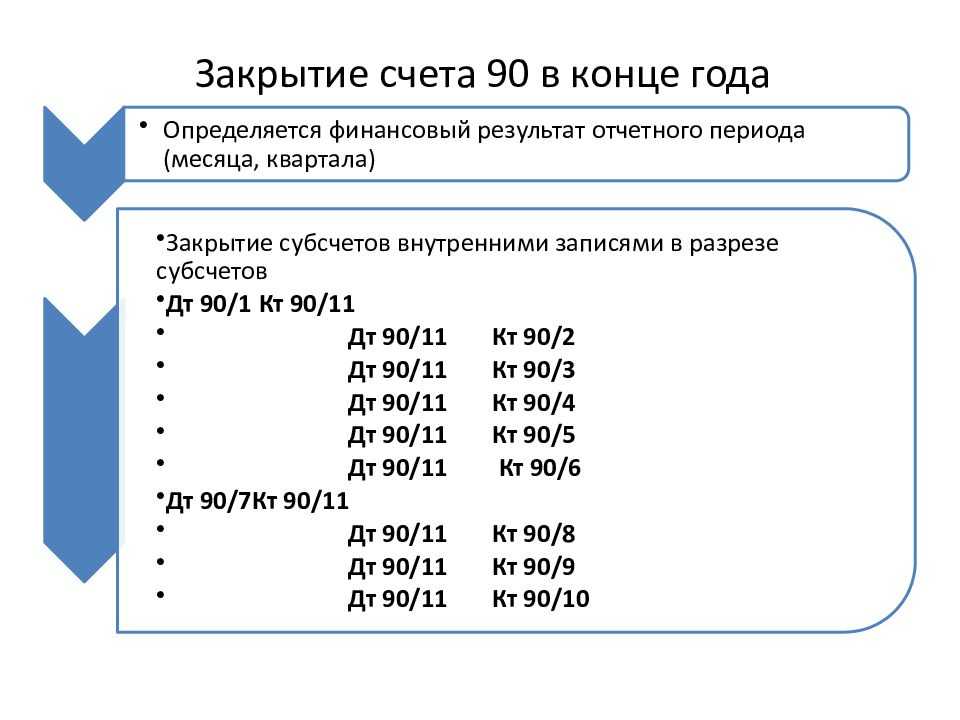

Закрытие месяца в идеальном случае формирует финансовый результат, то есть учитывает и затраты и доход (выручку). Если выручка есть всегда — то проблем нет. В Учетной политике вы выбираете соответствующую настройку (рис. 6).

Комментарий к этой настройке говорит сам за себя — будут списываться только затраты по тем номенклатурным группам, по которым зарегистрирована выручка. По тем номенклатурным группам, по которым выручки нет, остаток на счете 20.01 станет остатком незавершенного производства.

Однако же, если перефразировать песенку Вини-Пуха, то:

«Выручка — очень странный предмет: то она есть, а то ее нет!». Выручки может не

быть по разным причинам — или ее действительно нет, или есть, но по другим

номенклатурным группам, и, возможно, в многоэтапном бизнес-процессе оказания

услуги не отражалась выручка по всем этапам, кроме последнего.

В том случае, если такое построение учета сделано осознанно, разумеется, оставлять «незавершенку» — неправильно.

Что же делать? Сделать правильный (с точки зрения ваших реалий) выбор в Учетной политике.

Тогда будут списаны все остатки промежуточных этапов, отраженные как другие номенклатурные группы. Но здесь потребуется внимание в ситуации, которую мы упоминали в случае с производством, имеющим длинный цикл. Если по какой-либо из номенклатурных групп накапливаются суммы НЗП, то это следует зафиксировать с помощью документа Инвентаризация НЗП, иначе финансовый результат текущего месяца (а равно и за период «нарастающего итога — от начала года до текущего месяца) будет некорректным, т. к. будут списаны все затраты.

Ну и, наконец, если деятельность вашей организации включает

услуги различные — и услуги производственного характера, и иные, можно выбрать

третий из предлагаемых вариантов.

Он объединяет первые два из описанных выше, но списание затрат с учетом выручки будет работать только по услугам производственного характера.

Остальные затраты по услугам будут списываться даже в отсутствии выручки, и для того, чтобы сформировать корректный остаток незавершенного производства, необходимо его указать явно.

Подведем итог.

Если сделать все настройки в соответствии со спецификой вашей организации, то Закрытие месяца никогда не станет проблемным периодом вашей работы. А для этого всего лишь надо «семь раз отмерить и один раз…» - ввести нужные настройки!

От редакции

В целях методической поддержки пользователи ИТС ПРОФ могут

ознакомиться с материалами лекции «Закрытие „затратных» счетов на практических

примерах в программе „1С:Бухгалтерия 8″ (ред. 3.0)», которая состоялась 4 июля

2013 года в 1С:Лектории.

Подробнее — см. http://its.1c.ru/lector/.

График ближайших мероприятий также опубликован на сайте its.1c.ru.

Темы: 1С:Бухгалтерия 8 , учетная политика , учет на производстве , расчет себестоимости , учет товаров , переделы учет , обособленное подразделение

Рубрика: Советы Веры Хомичевской , 1С:Бухгалтерия 8

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Выпущена версия 3.0.134.23 конфигурации «Бухгалтерия предприятия» (ПРОФ, КОРП, базовая) Самое новое в «1С:Бухгалтерии 8»: справка-расчет нормирования расходов с начала года На страницах портала 1С:ИТС опубликована форма отчетности 04.

04.2023

Организация бухгалтерского учета на предприятии

«Маленькие хитрости» работы в редакции 3.0 «1С:Бухгалтерии 8» (+видео)

04.2023

Организация бухгалтерского учета на предприятии

«Маленькие хитрости» работы в редакции 3.0 «1С:Бухгалтерии 8» (+видео)Финансовые кварталы (Q1, Q2, Q3, Q4) Объяснение

Что такое финансовый квартал (Q1, Q2, Q3, Q4)?

Квартал — это трехмесячный период в финансовом календаре компании, который служит основой для периодических финансовых отчетов и выплаты дивидендов. Квартал относится к одной четверти года и обычно выражается как Q1 для первого квартала, Q2 для второго квартала и так далее. Например, квартал часто указывается с соответствующим годом, например Q1 2022 или Q1’22, что представляет собой первый квартал 2022 года.

Ключевые выводы

- Квартал — это трехмесячный период в финансовом календаре компании, который служит основой для периодических финансовых отчетов и выплаты дивидендов.

- Квартал относится к одной четвертой части года и обычно выражается как первый квартал для первого квартала и т. д., а также может выражаться годом, например, Q1 2022 (или Q1’22).

- Квартальные отчеты (известные как 10-Q отчеты в SEC) и доходы являются важной частью информации для инвесторов и аналитиков.

- Налоговое управление также предъявляет требования к ежеквартальной отчетности, включая ежеквартальные расчетные налоговые платежи для определенных налогоплательщиков.

- Несмотря на то, что это полезно для систематизации финансовой информации и сравнения ее с предыдущими квартальными периодами, противники кварталов указывают на дополнительные расходы и бремя отчетности.

д., а также может выражаться годом, например, Q1 2022 (или Q1’22).

д., а также может выражаться годом, например, Q1 2022 (или Q1’22).Что такое квартал?

Кварталы понимания

Большинство финансовых отчетов и выплат дивидендов составляются ежеквартально. Не все компании будут иметь финансовые кварталы, соответствующие календарным кварталам, и компания обычно закрывает свой четвертый квартал после самого загруженного времени года. Дивиденды также часто выплачиваются ежеквартально, хотя многие компании за пределами США могут выплачивать дивиденды неравномерно.

У компаний есть два основных отчетных периода — финансовый квартал и финансовый год (ФГ). Финансовый год для большинства компаний длится с 1 января по 31 декабря (хотя это и не обязательно). Стандартные календарные кварталы, составляющие год, следующие:

- Январь, февраль и март (Q1)

- Апрель, май и июнь (Q2)

- Июль, август и сентябрь (Q3)

- Октябрь, ноябрь и декабрь (Q4)

У некоторых компаний финансовые годы следуют за разными датами. Финансовый год Costco Wholesale Corporation начинается в сентябре и заканчивается в августе следующего года. Таким образом, его финансовый четвертый квартал включает июнь, июль и август.

Финансовые кварталы для компании совпадают с их финансовым годом (FY), и четвертый финансовый квартал также заканчивается в тот же день, что и финансовый год.

Эффект сезонности

Компании, инвесторы и аналитики используют данные из разных кварталов для сравнения и оценки тенденций. Например, ежеквартальный отчет компании часто сравнивают с тем же кварталом предыдущего года. Многие компании являются сезонными, поэтому сравнение с последовательными кварталами может ввести в заблуждение.

Например, ежеквартальный отчет компании часто сравнивают с тем же кварталом предыдущего года. Многие компании являются сезонными, поэтому сравнение с последовательными кварталами может ввести в заблуждение.

Розничная компания может получить половину своей годовой прибыли в четвертом квартале, в то время как строительная компания делает большую часть своей деятельности в первые три квартала. В этой ситуации сравнение результатов первого квартала для универмага с его показателями в четвертом квартале указывает на тревожное падение продаж.

Оценка сезонной компании во время ее медленных кварталов может быть поучительной. Разумно предположить, что если продажи и прибыль во внеквартальном периоде растут по сравнению с тем же кварталом в предыдущие годы, внутренняя сила компании также улучшается.

Например, у автодилеров первый квартал обычно идет медленно, и они редко проводят программы поощрительных продаж в феврале и марте. Таким образом, если автомобильный дилер наблюдает значительное улучшение продаж в первом квартале этого года по сравнению с прошлым, это может указывать на потенциал удивительно высоких продаж также во втором и третьем кварталах.

Использование финансовых кварталов

Существует несколько различных способов взаимодействия компаний с финансовыми кварталами. Публичные компании, как правило, предъявляют больше требований к отчетности, чем частные компании, и конкретные решения, которые принимают публичные компании (например, о выплате дивидендов), касаются кварталов.

Компании не единственные, кто использует кварталы по финансовым причинам. Налоговая служба требует от некоторых налогоплательщиков ежеквартальных расчетных налоговых платежей с использованием формы 941. Эта форма используется для перечисления налогов на заработную плату несколько раз в течение одного года.

Ежеквартальные отчеты

Квартальные отчеты о прибылях и убытках важны для публичных компаний и их инвесторов. Каждый выпуск может повлиять на стоимость акций компании. Если у компании хороший квартал, стоимость ее акций может увеличиться. Если у компании плохой квартал, стоимость ее акций может резко упасть.

Все публичные компании в США должны подавать квартальные отчеты, известные как форма 10-Q, в Комиссию по ценным бумагам и биржам (SEC) в конце первых трех финансовых кварталов. Каждый 10-Q включает неаудированную финансовую отчетность и информацию об операциях за предыдущие три месяца (квартала).

Публичная компания также должна подавать годовой отчет, известный как форма 10-K. Годовой отчет часто будет включать более подробную информацию, чем квартальные отчеты, включая аудиторское заключение, презентации и дополнительную информацию.

Квартальный отчет о прибылях и убытках часто включает прогнозные «указания» относительно того, что руководство ожидает от следующих нескольких кварталов или до конца года. Эти оценки используются аналитиками и инвесторами для выработки своих ожиданий результатов в течение следующих нескольких кварталов.

Оценки и рекомендации, предоставляемые аналитиками и руководством, могут оказывать большое влияние на акции каждые три месяца. Если руководство опубликует прогноз на следующий квартал хуже, чем ожидалось, цена акций упадет. Точно так же, если руководство выпускает рекомендации или аналитик обновляет свои независимые оценки, акции могут значительно вырасти.

Если руководство опубликует прогноз на следующий квартал хуже, чем ожидалось, цена акций упадет. Точно так же, если руководство выпускает рекомендации или аналитик обновляет свои независимые оценки, акции могут значительно вырасти.

Квартальные дивиденды

В США большинство компаний, выплачивающих дивиденды, распределяют их более или менее равномерно в течение четырех кварталов. Во многих странах за пределами США годовой дивиденд принято разбивать на квартальные выплаты, причем одна из выплат намного больше другой. Также нередко можно найти компании за пределами США, которые выплачивают только один дивиденд в год.

Выплата квартальных дивидендов может вызвать некоторую волатильность цены акции, когда наступит экс-дата. Некоторые аналитики заметили, что инвесторы могут провести ребалансировку или продать свои акции на экс-дату или вскоре после этого, когда темпы роста дивидендов замедляются или другие изменения на рынке делают дивиденды менее привлекательными.

Некоторые компании могут сообщать об использовании «половин» или h2 и h3 для разделения года на две части вместо четырех. Первая половина года, или h2, всегда включает первый и второй кварталы. Вторая половина года, или h3, всегда включает третий и четвертый кварталы.

Нестандартные четверти

По ряду причин некоторые публичные компании будут использовать нестандартную или некалендарную систему квартальной отчетности. Кроме того, некоторые правительства используют разные квартальные системы. Первый квартал финансового года федерального правительства США приходится на октябрь, ноябрь и декабрь. Правительства штатов также могут иметь свои собственные финансовые календари.

Иногда у компании может быть нестандартный финансовый год, чтобы помочь с бизнес-планированием или налоговым планированием. Служба внутренних доходов (IRS) позволяет компаниям выбирать «налоговый год», который по-прежнему длится 52-53 недели, но не заканчивается в декабре.

В 2021 году H&R Block (HRB) изменила свой финансовый год на 30 июня с предыдущего 30 апреля. Объявив об этом, он заявил, что это изменение «позволяет лучше согласовать полные налоговые сезоны в сопоставимых финансовых периодах и другие связанные преимущества».

Объявив об этом, он заявил, что это изменение «позволяет лучше согласовать полные налоговые сезоны в сопоставимых финансовых периодах и другие связанные преимущества».

Публикация годового отчета, который может сопровождаться собраниями акционеров и раскрытием дополнительной информации, после наиболее напряженной части года компании помогает менеджерам и акционерам принимать более обоснованные решения на предстоящий год.

Компании, которые полагаются на государственные контракты США, могут использовать сентябрь как конец своего финансового года и четвертый квартал, потому что именно в этот период они ожидают закрытия новых проектов и доступности планирования бюджета от правительства. Между тем, в некоторых компаниях есть очень необычные квартальные системы.

Критика кварталов

Некоторые ставят под сомнение важность системы ежеквартальной отчетности. Важным аргументом против этой схемы является то, что она оказывает слишком сильное давление на компании и руководителей, чтобы они давали краткосрочные результаты в угоду аналитикам и инвесторам, а не фокусировались на долгосрочных интересах бизнеса.

Другая проблема заключается в том, что компании представляют свои сводные годовые отчеты один раз в год, поэтому информация может устареть и устареть в промежутке между годовыми отчетными циклами. Один из подходов к решению этой проблемы заключается в использовании анализа последних четырех кварталов или последних 12 месяцев (TTM).

К середине четвертого квартала 2021 года можно оценить годовые данные за 2021 год, подводя итоги последних четырех кварталов. В этом случае предположим, что доступны результаты компании за третий квартал 2021 года. Аналитик вручную объединит квартальные данные за первые три квартала 2021 года с последним кварталом 2020 года, чтобы оценить тенденции доходов и доходов компании.

Этот анализ будет дублировать некоторые данные, использованные в последнем годовом отчете, но все же даст некоторое представление о том, как, вероятно, будет выглядеть 2021 год к концу года. Если первые три квартала 2021 года были плохими по сравнению с первыми тремя кварталами 2020 года, анализ последних четырех кварталов покажет это.

Учитывая, что существует так много переменных, которые необходимо учитывать в каждом новом квартале, использование лучшего бухгалтерского программного обеспечения — отличный способ помочь бухгалтерам сэкономить время и обеспечить точность всей отчетности.

Что такое 4 финансовых квартала?

Финансовый квартал — это трехмесячный период, в течение которого компания сообщает о своих финансовых результатах. Как следует из названия, в году четыре квартальных периода, а это означает, что публично торгуемая компания будет выпускать четыре квартальных отчета в год. Как компании, так и инвесторы используют финансовые кварталы для отслеживания своих финансовых результатов и развития бизнеса с течением времени. Эти кварталы часто называют Q1, Q2, Q3 и Q4.

Компания может выбрать, как разделить календарный год на эти четыре квартала. Компании часто заканчивают квартал в конце марта, июня, сентября и декабря. Компания может выбрать конец финансового года в любое время, что повлияет на распределение кварталов.

Всегда ли кварталы выстраиваются до календарного года?

Кварталы не всегда совпадают с календарным годом. Например, если компания выбирает, чтобы ее финансовый год начинался в феврале, а не в январе, то ее первый квартал будет состоять из февраля, марта и апреля. Компании иногда предпочитают делать это, если они хотят, чтобы их финансовый год закончился в пиковый сезон. В качестве альтернативы, поскольку завершение года часто требует большого количества дополнительной бухгалтерской работы, некоторые компании предпочитают заканчивать свой финансовый год в относительно спокойный месяц.

Что означает Q4 2022?

Четвертый квартал 2022 года состоит из двух компонентов. Первая часть («Q4») представляет квартал, а вторая часть («2022») представляет год. В этом примере фраза Q4 2022 означает четвертый квартал 2022 года.

Поскольку эта фраза включает и квартал, и год, эта фраза предполагает, что все анализируемые объекты имеют финансовый год, совпадающий с календарным годом.

Что такое финансовый календарь?

Финансовый календарь — это произвольный диапазон дат, определяющий цикл годовой отчетности компании. Вместо того, чтобы просто использовать стандартный календарный год, который длится с января по декабрь, компания может решить использовать другой календарный цикл для отчетности, который лучше соответствует ее операциям, цикличности или сезонности.

Например, компания может выбрать финансовый год, заканчивающийся в июне. Хотя календарный год длится с января по декабрь, отчет о прибылях и убытках компании на конец года будет составляться с 1 июля по 30 июня.

Какие даты для Q1, Q2, Q3 и Q4?

Если компания решает использовать финансовый год, отличный от календарного, даты каждого квартала могут отличаться. Однако, если компания решает представить финансовую информацию в те же даты, что и стандартный календарный цикл, это будут следующие даты:

Квартал 1: с 1 января по 30 марта

Квартал 2: с 1 апреля по 30 июня

Квартал 3: с 1 июля по 30 сентября

Квартал 4: с 1 октября по 31 декабря

Итоговая строка 90

Организация финансового планирования и отчетности по трехмесячным ежеквартальным блокам позволяет компаниям и тем, кто занимается их анализом и управлением, отслеживать прогресс, устанавливать требования и проводить полезные сравнения. Некоторые критики считают, что чрезмерное внимание к кварталам способствует краткосрочному мышлению и планированию и может сделать некоторую информацию устаревшей. Но в целом такая организация информации — а кварталы не обязательно должны следовать традиционному календарю — повышает способность систематизировать информацию и заблаговременно распознавать потенциальные проблемы.

Некоторые критики считают, что чрезмерное внимание к кварталам способствует краткосрочному мышлению и планированию и может сделать некоторую информацию устаревшей. Но в целом такая организация информации — а кварталы не обязательно должны следовать традиционному календарю — повышает способность систематизировать информацию и заблаговременно распознавать потенциальные проблемы.

Временные счета против постоянных счетов

Как владелец бизнеса, вы, вероятно, знакомы с некоторыми учетными записями, такими как ваши активы или счета расходов. Но знаете ли вы, что каждая учетная запись также может быть помечена как постоянная или временная?

Читайте дальше, чтобы узнать о различиях между временными и постоянными учетными записями, примерах каждой из них и о том, как они влияют на ваш малый бизнес.

Временные и постоянные счета

Прежде чем вы сможете больше узнать о временных и постоянных счетах, освежите в памяти типы счетов в бухгалтерском учете.

Кратко перечислим пять основных типов счетов:

- Активы

- Расходы

- Пассивы

- Капитал

- Доходы или доходы

Помощь в сортировке и отслеживании транзакций. Каждый раз, когда вы совершаете покупку или продажу, вам необходимо записывать транзакцию, используя правильный аккаунт. Затем вы можете просмотреть свои счета, чтобы получить представление о финансовом состоянии вашей компании.

Каждый раз, когда вы совершаете покупку или продажу, вам необходимо записывать транзакцию, используя правильный аккаунт. Затем вы можете просмотреть свои счета, чтобы получить представление о финансовом состоянии вашей компании.

Вы также можете использовать субсчета для записи транзакций. Несколько примеров субсчетов включают мелкие денежные средства, себестоимость проданных товаров, кредиторскую задолженность и собственный капитал.

Предприятия обычно перечисляют свои счета, используя план счетов или COA. Сертификат подлинности позволяет легко организовать различные учетные записи и отслеживать финансовую информацию или информацию о транзакциях.

Итак, какое место в бухгалтерском учете занимают постоянные и временные счета?

Бухгалтерия не должна быть головной болью

Независимо от того, начинаете ли вы свой бизнес или уже идете по правильному пути, ведение организованного финансового учета является обязательным. Загрузите наш БЕСПЛАТНЫЙ технический документ, Как настроить свои бухгалтерские книги в первый раз , для сенсаций.

Получите мое бесплатное руководство!

Временные учетные записи

Что такое временные учетные записи? Временные счета в бухгалтерском учете относятся к счетам, которые вы закрываете в конце каждого периода. Временные счета — это счета главной книги. Все счета отчета о прибылях и убытках считаются временными счетами.

Вы должны закрыть временные счета, чтобы не перепутать остатки между отчетными периодами. Когда вы закрываете временный счет в конце периода, вы начинаете с нулевого баланса в следующем периоде. И вы переводите любые оставшиеся средства на соответствующий постоянный счет.

Временные счета включают счета доходов, расходов и прибылей и убытков. Если у вас есть индивидуальное предприятие или партнерство, у вас также может быть временный счет для снятия средств или получения средств. Примеры временных счетов включают:

- Заработанные проценты

- Скидки с продаж

- Возвраты с продаж

- Коммунальные услуги

- Аренда

- Прочие расходы

В отличие от постоянных счетов, временные периоды сбрасываются на постоянные счета. Процесс закрытия сбрасывает остатки на ваших временных счетах и подготавливает их к новому периоду. Закрытие временных счетов в конце периода позволяет увидеть:

Процесс закрытия сбрасывает остатки на ваших временных счетах и подготавливает их к новому периоду. Закрытие временных счетов в конце периода позволяет увидеть:

- Полученный доход

- Понесенные расходы

- Полученный чистый доход

Как долго вы будете поддерживать временную учетную запись, зависит от вас. Вы можете решить закрыть временный счет в конце года. Или вы можете закрывать счета каждый квартал. В любом случае вы должны убедиться, что средства на ваших временных счетах отслеживаются за один и тот же период времени.

Постоянные счета

Что такое постоянные счета? Постоянные счета — это счета, которые вы не закрываете в конце отчетного периода. Вместо закрытия проводок вы переносите свои постоянные остатки на счетах из периода в период. По сути, постоянные счета будут поддерживать кумулятивный баланс, который будет переноситься на каждый период.

Поскольку вы не закрываете постоянные счета в конце периода, постоянные остатки на счетах переносятся на следующий период или год. Например, ваш баланс запасов на конец года переносится на новый год и становится вашим начальным балансом запасов.

Например, ваш баланс запасов на конец года переносится на новый год и становится вашим начальным балансом запасов.

Укажите постоянные счета в своем балансе. Постоянные счета обычно включают счета активов, пассивов и собственного капитала. Вот несколько примеров постоянных счетов:

- Дебиторская задолженность

- Товарно-материальные запасы

- Кредиторская задолженность

- Кредиторская задолженность

- Нераспределенная прибыль

- Собственный капитал

В отличие от временных счетов, вам не нужно беспокоиться о закрытии постоянных счетов в конце периода. Вместо этого ваши постоянные счета будут отслеживать средства в течение нескольких финансовых периодов из года в год.

Как правило, постоянные учетные записи не имеют периода окончания, если только вы не закроете или не продадите свой бизнес или не реорганизуете свои учетные записи.

Примеры временных и постоянных учетных записей

Теперь, когда вы знаете больше о временных и постоянных учетных записях, давайте рассмотрим пример каждой из них.

Пример временной учетной записи

Допустим, вы закрываете свои временные учетные записи в конце каждого финансового года. Продажи вашей компании, XYZ Bakery, в 2021 году составили 50 000 долларов США. Вы забыли закрыть временный счет в конце 2021 года, поэтому остаток в размере 50 000 долларов США переносится на 2022 год.

В 2022 году ваш бизнес составляет 70 000 долларов США. Поскольку вы не закрыли свой баланс в конце 2021 г., ваши продажи на конец 2022 г. составят 120 000 долларов вместо 70 000 долларов в 2022 году9.0005

Чтобы избежать описанного выше сценария, вы должны обнулить временные остатки на счетах в начале года и перевести все оставшиеся остатки на постоянный счет. Таким образом, вы сможете точно измерить свои продажи в 2021 и 2022 годах.

Пример постоянного счета

Допустим, на конец 2021 года у вас есть остаток на счете наличности в размере 30 000 долларов США. Поскольку это постоянный счет, вы должны перенести остаток на счете наличности в размере 30 000 долларов на 2022 год. Начальный остаток на счете наличности на 2022 год будет быть 30000 долларов.

Начальный остаток на счете наличности на 2022 год будет быть 30000 долларов.

В 2022 году вы добавите на свой денежный счет еще 25 000 долларов. Тогда ваш баланс на конец года составит 55 000 долларов США, и он будет перенесен на 2023 год в качестве вашего начального баланса. Этот процесс постоянной учетной записи будет продолжаться год за годом, пока вам больше не понадобятся постоянные учетные записи (например, когда вы закроете свой бизнес).

Обзор временных и постоянных учетных записей

Временные и постоянные учетные записи могут быть сложными для понимания. Чтобы лучше понять каждый тип учетной записи, ознакомьтесь с краткой информацией о временных и постоянных учетных записях ниже.

Временные счета :

- Включают счета доходов, расходов и прибылей и убытков

- Закрываются в конце каждого периода счета снятия средств (например, товарищества)

- Помочь вам отслеживать средства от периода к периоду

Постоянные счета :

- Включая счета активов, пассивов и собственного капитала

- Не закрывать в конце отчетного периода

- Отражаются на балансе

- Поддерживать накопленный баланс

- Отслеживать остатки на счетах из года в год

Ищете простой способ отслеживать свои временные и постоянные остатки на счетах? Бухгалтерское программное обеспечение Patriot поможет вам.