Периодичность закрытия счета 99 «Прибыли и убытки»

Предыдущая статья

Содержание

Следующая статья

Периодичность закрытия счета 99 «Прибыли и убытки»

Виталий Раковец, аудитор ООО «АудитИнком»

Теги: счет 84 , счет 99 , учетная политика , бухгалтерские записи , годовой отчет , бухгалтерская отчетность , бухгалтерский баланс

Учетной политикой организации предусмотрено закрытие счета 99 «Прибыли и убытки» на счет 84 «Нераспределенная прибыль (непокрытый убыток)» по окончании квартала.

Допустим ли такой подход?

Недопустим.

Закрытие счета 99 на счет 84 осуществляется в конце года.

Счет 99 предназначен для обобщения информации о формировании конечного финансового результата деятельности организации за отчетный период.

По дебету счета 99 отражаются суммы убытков (потерь, расходов), а по кредиту – суммы прибыли (доходов) организации. Сопоставлением дебетового и кредитового оборотов за отчетный период по счету 99 определяется конечный финансовый результат отчетного периода (чистая прибыль или чистый убыток).

По окончании отчетного года счет 99 закрывается. При этом заключительной записью последнего месяца отчетного года сумма чистой прибыли (убытка) отчетного года отражается по дебету (кредиту) счета 99 и кредиту (дебету) счета 84 (п. 78 Инструкции о порядке применения типового плана счетов бухгалтерского учета, утвержденной постановлением Минфина Республики Беларусь).

Таким образом, закрытие счета 99 на счет 84 отражается в бухгалтерском учете организации только заключительной записью декабря.

Организации следует внести исправления в данные бухгалтерского учета.

Ошибка, допущенная в отчетном году и выявленная до его окончания, исправляется в том месяце отчетного года, в котором она выявлена, дополнительной или сторнировочной записью по соответствующим счетам бухгалтерского учета (п. 10 Национального стандарта бухгалтерского учета и отчетности «Учетная политика организации, изменения в учетных оценках, ошибки», утвержденного постановлением Минфина Республики Беларусь от 10.12.2013 № 80):

* Особенности составления учетной политики организации в 2019 г.

Теги: счет 84 , счет 99 , учетная политика , бухгалтерские записи , годовой отчет , бухгалтерская отчетность , бухгалтерский баланс

Закрытие периода в программе 1С:Бухгалтерия 8 ред.

3.0 новость от 25.12.2018

3.0 новость от 25.12.2018Закрытие месяца в 1С — один из важных вопросов в работе бухгалтера, так как именно с помощью этой процедуры мы сможем сформировать корректную отчётность. В 1С:Бухгалтерии 8 ред. 3.0 есть обработка, которая включает все необходимые операции для закрытия периода. Однако этими функциями умеют пользовать далеко не все бухгалтеры. Сегодня мы рассмотрим, как происходит закрытие периода в 1С:Бухгалтерии 8 ред.3.0.

Операции, необходимые для закрытия периода, можно найти в меню «Операции» – «Закрытие месяца» – «Выполнить операции». Виды и состав регламентных операций зависят от настроек учётной политики, вида деятельности организации и системы налогообложения.

При процедуре закрытия месяца в программе 1С:Бухгалтерия 8 ред. 3.0 осуществляется проверка и актуализация данных учёта, то есть требуется восстановление последовательности проведения документов.

Непоследовательно проведённые документы могут повлиять на:

- корректность расчёта себестоимости;

- на стоимость списанных запасов;

- правильность отражения взаиморасчётов с контрагентами и др.

Например, бухгалтер исправил или перепровёл поступление денег на расчётный счёт, который фиксировал поступление аванса. В итоге нарушаются взаиморасчёты с контрагентом по данному договору, что может привести к неверному исчислению НДС. Или другая ситуация, когда срочно нужно закрыть периoд, а программа начинает требовать перепровести и закрыть предыдущие месяцы. Что делать в такой ситуации? Если мы уверены, что у нас в программе всё верно и нежелательно в данный момент перепроводить все документы, можно «обмануть» программу, заставив её думать, что прошлый период закрыт верно и перепроводить там ничего не нужно. Для этого в последних релизах 1С:Бухгалтерии 8 ред. 3.0 можно нажать на данную операцию и выбрать нужный вариант перепроведения: за весь предлагаемый период, только документы текущего месяца или вовсе ничего не перепроводить для ускорения процесса закрытия месяца (рис. 1).

Если же сомнения всё-таки есть и мы видим, что период закрыт неверно, делаем архив базы и только после этого смело перепроводим документы.

Далее переходим к самим регламентным операциям по закрытию месяца. Их можно разделить на несколько этапов.

- Формирование затрат организации

На первом этапе происходит формирование затрат организации, которое включает операции:

— «Начисление заработной платы и налогов»;

— «Начисление амортизации ОС и НМА»;

— «Формирование книги покупок и продаж»;

— «Корректировка стоимости номенклатуры»;

— «Переоценка валютных средств»;

— «Списание РБП» и др.

Остановимся на некоторых из них поподробнее и разберём часто встречающиеся ошибки.

1.1. Начисление заработной платы

«Начисление заработной платы» одна из немногих операций, которую бухгалтер формирует самостоятельно при помощи одноимённого документа. В обработку закрытия месяца эта строка попадает автоматически. Следует помнить, что если в текущем месяце все сотрудники находятся в отпуске за свой счёт и бухгалтер намеренно не заполнил документ «Начисление зарплаты и взносов», при запуске обработки «Закрытие месяца» программа сама создаст этот документ и начислит всем сотрудникам зарплату и налоги в соответствии с кадровыми документами.

1.2. Амортизация основных средств

«Амортизация основных средств» – операция, которая формирует начисление и списание на затраты амортизационных отчислений. Здесь следует помнить, что амортизация начинает начисляться не в том месяце, в котором мы приняли к учёту ОС, а начиная со следующего месяца. Если в списке амортизационных отчислений мы не увидели наше новое основное средство, оно появится только в следующем месяце.

1.3. Формирование книги покупок и продаж

Эта операция необходима для составления квартальной декларации по НДС. «Формирование книги покупок и продаж» также можно запустить через «Помощника учёта НДС» или «Регламентные операции по НДС» в меню «Операции».

1.4. Корректировка стоимости номенклатуры

Ещё одна интересная операция в закрытии периода, которая вызывает много вопросов у бухгалтеров, – «Корректировка стоимости номенклатуры». Операция делает проводки по доначислению или сторнированию себестоимости, если в учётной политике установлен способ списания «МПЗ ПО СРЕДНЕЙ» и на момент списания/продажи МПЗ ещё невозможно точно определить их среднюю стоимость за месяц. Изначально списывается по средней себестоимости на момент списания/продажи, а в конце месяца средняя себестоимость может измениться за счёт новых приходов или даже ручных изменений. Операция необходима, если в организации не ведётся контроль остатков, то есть в параметрах учёта установлена галка «Разрешать списание МПЗ» при отсутствии остатков по данным учёта. В этом случае, когда суммовая оценка не сформирована документами, программа списывает её именно этой регламентной операцией.

Изначально списывается по средней себестоимости на момент списания/продажи, а в конце месяца средняя себестоимость может измениться за счёт новых приходов или даже ручных изменений. Операция необходима, если в организации не ведётся контроль остатков, то есть в параметрах учёта установлена галка «Разрешать списание МПЗ» при отсутствии остатков по данным учёта. В этом случае, когда суммовая оценка не сформирована документами, программа списывает её именно этой регламентной операцией.

Есть и другие операции, которые формируют затраты организации, например, «Списание РБП», «Начисление квартальных налогов» (земельный, имущественный, транспортный) и др. Но по ним много вопросов не возникает, поэтому не будем подробно на них останавливаться. Сразу перейдём ко второму этапу.

- Операция по расчёту долей списания косвенных расходов

Второй этап включает лишь одну регламентную операцию по расчёту долей списания косвенных расходов, которая предназначена для проведения предварительных расчётов, предшествующих закрытию затратных счетов. Эта операция определяет суммы нормируемых расходов, уменьшающих налогооблагаемую базу по налогу на прибыль, таких как расходы на рекламу, представительские или транспортные расходы и т. д. По этой же причине данная операция не всегда формирует проводки.

Эта операция определяет суммы нормируемых расходов, уменьшающих налогооблагаемую базу по налогу на прибыль, таких как расходы на рекламу, представительские или транспортные расходы и т. д. По этой же причине данная операция не всегда формирует проводки.

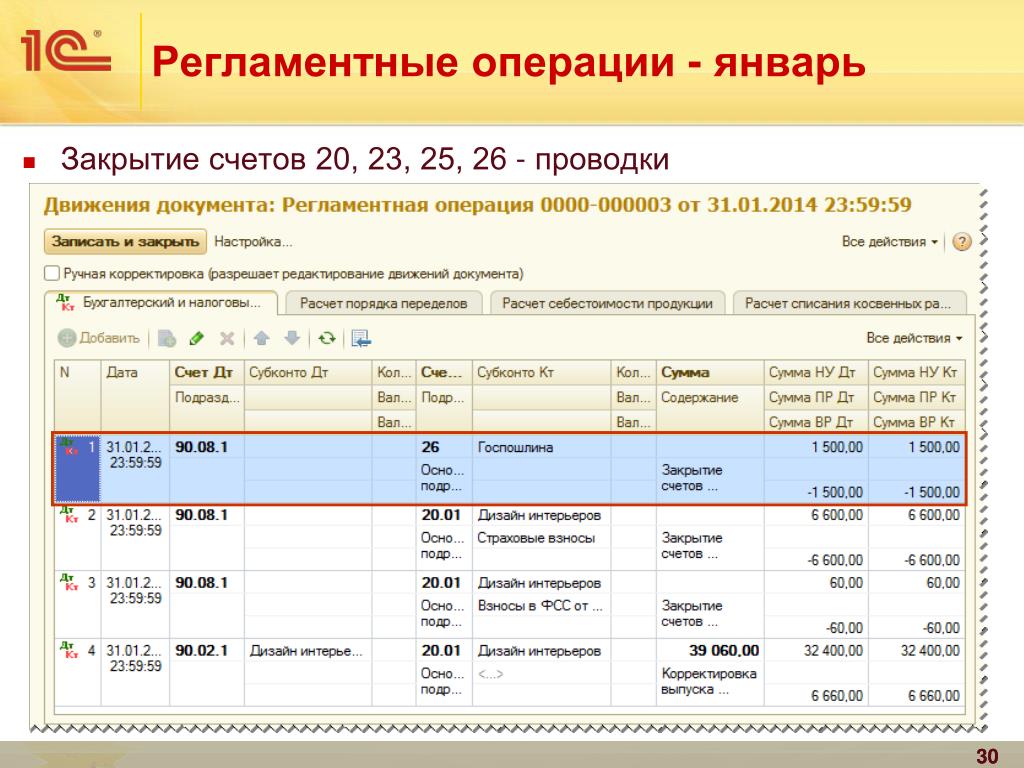

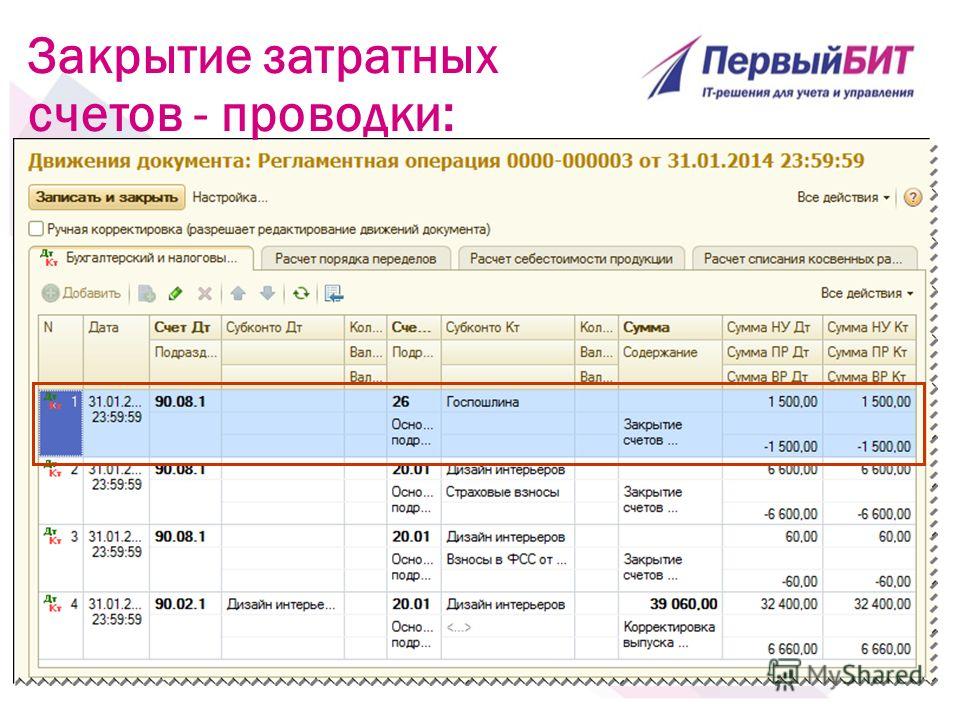

- Операция по формированию проводок закрытия 20, 23, 25, 26 счетов

На третьем этапе у нас добавляется операция по формированию проводок закрытия 20, 23, 25, 26 счетов, и, как правило, 90% ошибок при закрытии месяца касаются именно этой операции. Закрытие прямых затрат в программе напрямую зависит от настроек учётной политики (рис. 4).

То есть если в учётной политике указано, что затраты закрываются без учёта выручки, то счета 20 и 23 будут закрываться полностью, при отсутствии документа «Инвентаризация НЗП» за этот же период. Если указано, что затраты списываются с учётом всей выручки, то просто так счёт 20 у нас не закроется. Для корректного закрытия должно быть соответствие номенклатурных групп на счетах 20 и 90. 01.1. Чтобы убедиться в этом, формируем ОСВ по счёту 20 и ОСВ по счёту 90.01.1 в разрезе номенклатурных групп. В данной ситуации, чтобы затраты по счёту 20 полностью списались, номенклатурные группы должны совпадать. Если на счёте 90.01.1 не будет хватать какой-либо номенклатурной группы, следовательно, остаток по ней не спишется со счёта 20, он спишется автоматически в том месяце, когда появится выручка по этой номенклатурной группе. И третий вариант развития событий, если в настройках указано, что затраты списываются с учётом выручки только производственным услугам. Это означает, что в программе обязательно должен быть оформлен документ «Оказание производственных услуг», только в этом случае пройдёт автоматическое закрытие прямых затрат.

01.1. Чтобы убедиться в этом, формируем ОСВ по счёту 20 и ОСВ по счёту 90.01.1 в разрезе номенклатурных групп. В данной ситуации, чтобы затраты по счёту 20 полностью списались, номенклатурные группы должны совпадать. Если на счёте 90.01.1 не будет хватать какой-либо номенклатурной группы, следовательно, остаток по ней не спишется со счёта 20, он спишется автоматически в том месяце, когда появится выручка по этой номенклатурной группе. И третий вариант развития событий, если в настройках указано, что затраты списываются с учётом выручки только производственным услугам. Это означает, что в программе обязательно должен быть оформлен документ «Оказание производственных услуг», только в этом случае пройдёт автоматическое закрытие прямых затрат.

Чтобы в программе автоматически закрылся счёт 25, в учётной политике должна быть указана база распределения (объём выпуска, оплата труда, прямые или материальные затраты, выручка и др.). База распределения может быть указана в общем для счёта, а также в разрезе подразделений или даже статей затрат. Счёт 25 будет закрыт автоматически на 20, если в данном периоде есть указанная база распределения, а также совпадают подразделения на счетах 20 и 25.

Счёт 25 будет закрыт автоматически на 20, если в данном периоде есть указанная база распределения, а также совпадают подразделения на счетах 20 и 25.

Переходим к закрытию счёта 26. Возможны два варианта настройки его закрытия, которые также устанавливаются в учётной политике.

- Первый вариант по методу директ-костинг, который предполагает закрытие счёта 26 на управленческие расходы без каких-либо дополнительных настроек, то есть сразу на счёт 90.08.

- Второй вариант – закрытие на себестоимость продукции. Если мы выбрали этот вариант, то обязательно установите правило, по которому суммы со счёта 26 будут распределяться между номенклатурными группами на счёте 20.01 по ссылке «Методы распределения косвенных расходов», иначе счёт 26 не закроется.

Если в учётной политике всё настроено верно, но при выполнении данной операции всё равно выходят ошибки, то решение таких проблем очень простое: необходимо проверить установку аналитики во всех документах, то есть указать подразделение или номенклатурную группу счёта затрат.

- Формирование финансовых результатов

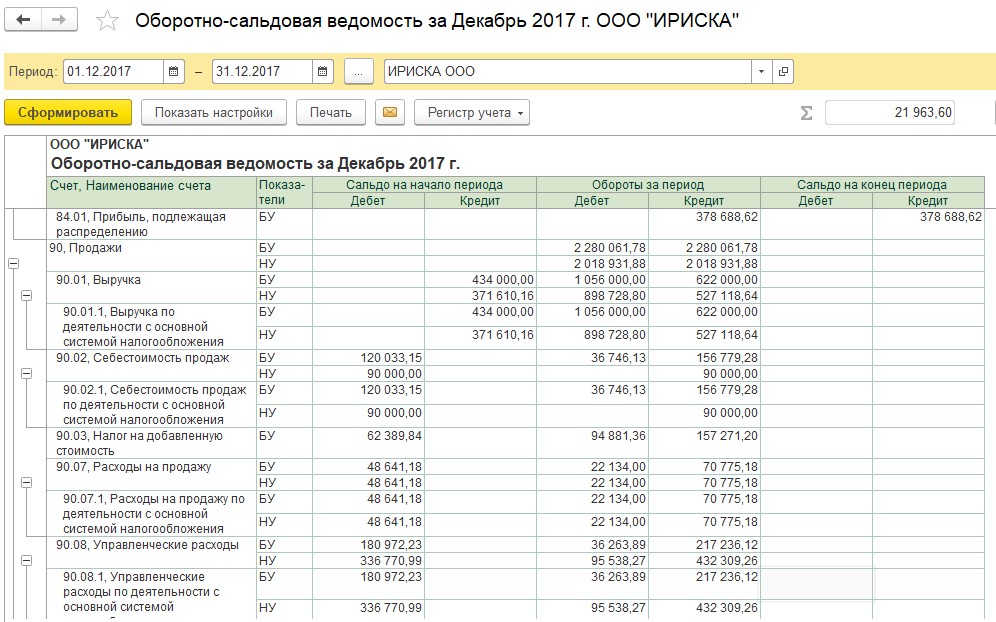

После того как проверили, что закрытие затратных счетов прошло корректно, переходим к четвёртому этапу закрытия периода – «Формирование финансовых результатов», на котором закрываются счета 90 и 91, а также рассчитывается и начисляется налог на прибыль. Здесь важно помнить, что сальдо по синтетическим счетам 90 и 91 сформироваться не должно. Если после формирования ОСВ сальдо по этим счетам нет, можем говорить о том, что период закрылся корректно и правильно. Сальдо по субсчетам может быть до конца года.

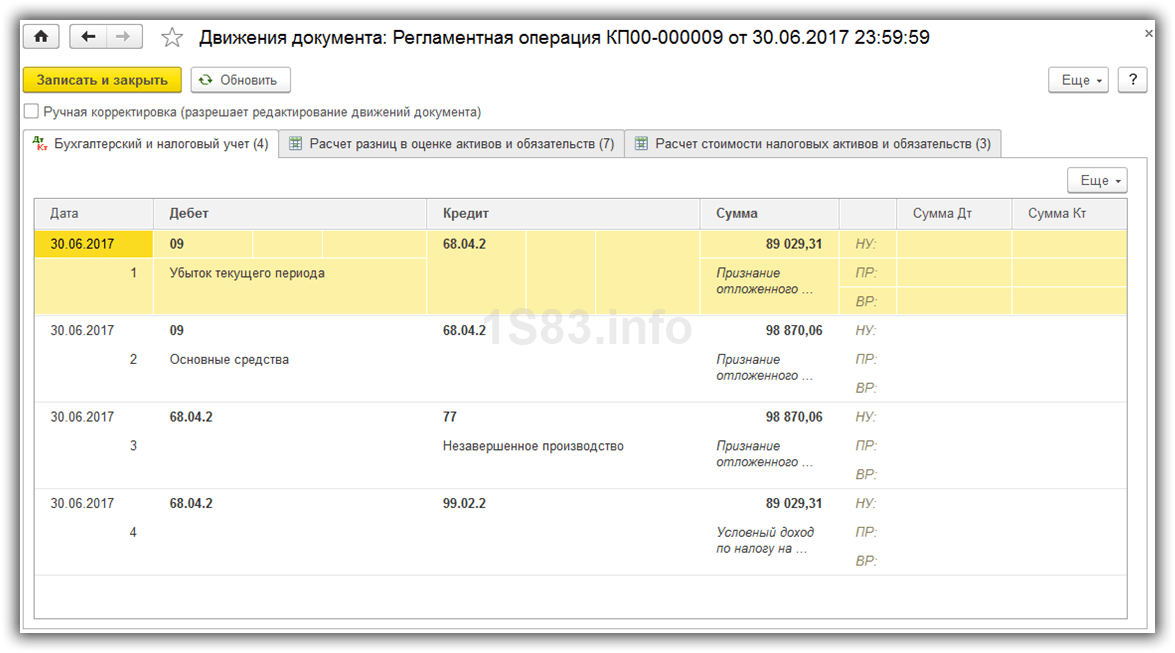

При выполнении регламентной операции «Расчёт налога на прибыль» отражается задолженность организации перед бюджетом по налогу на прибыль перед федеральным и региональным бюджетом. Состав проводок зависит от того, применяем мы ПБУ 18/2 или нет, это также настраивается в учётной политике.

Надеемся, теперь вопрос закрытия периода в 1С не вызовет у вас сложностей. А если всё-таки вопрос возникнет, то обязательно обращайтесь на нашу выделенную Линию консультаций 1С. Мы вам с радостью поможем! Работаем 7 дней в неделю с 9:00 до 21:00. В месяц консультируем более 5 000 Клиентов. Первая консультация совершенно бесплатно!

Мы вам с радостью поможем! Работаем 7 дней в неделю с 9:00 до 21:00. В месяц консультируем более 5 000 Клиентов. Первая консультация совершенно бесплатно!

Закрытие финансового квартала — Agile Planners

Это больше, чем просто цифрыЗакрытие квартала и подготовка к концу года — всегда хорошее время, чтобы просмотреть некоторые напоминания о закрытии финансового квартала. В этом нет никаких сомнений — у здорового бизнеса есть здоровая финансовая отчетность. И большая часть здоровья этих заявлений основана на процессах, которые вы используете для , и ценности, которую вы придаете , вашему закрытию квартала. Эти процессы создают ориентиры для измерения успеха или его отсутствия в вашем квартале и бизнесе в целом. Иначе как бы вы действительно узнали, хорошо ли у вас дела?

Закрытие квартала начинается с цифр То, сколько вы получите от закрытия квартала, в значительной степени зависит от того, сколько вы в него вложили, и оно начинается задолго до окончания закрытия квартала. четверть. Это означает, что вы должны вести подробные записи в течение квартала, иметь эффективные процессы до начала работы и вкладывать средства в инструменты, необходимые для этих процессов. Закрытие квартала, являющееся жизненно важной частью бухгалтерского цикла, представляет собой точку отсечки для транзакций. Обнулив остатки, вы сможете начать следующий квартал свежими и целеустремленными.

четверть. Это означает, что вы должны вести подробные записи в течение квартала, иметь эффективные процессы до начала работы и вкладывать средства в инструменты, необходимые для этих процессов. Закрытие квартала, являющееся жизненно важной частью бухгалтерского цикла, представляет собой точку отсечки для транзакций. Обнулив остатки, вы сможете начать следующий квартал свежими и целеустремленными.

При закрытии квартала все финансовые отчеты за непосредственно предшествующий квартал просматриваются, регистрируются и сверяются. Необходимая информация аналогична закрытию месяца с добавлением отчетов о заработной плате и квартальных отчетов. Как правило, это включает:

- Информация о банковском счете

- Товарно-материальные запасы

- Основные средства

- Отчет о прибылях и убытках (P&L)

- Бухгалтерский баланс

- Отчет о заработной плате

- Форма 941s

Как и при закрытии любого месяца, анализ прибылей и убытков вместе с балансовым отчетом позволит получить полную финансовую картину. С отчетом о прибылях и убытках, который показывает текущую производительность, рекомендуется вдаваться в подробности, чтобы было легче обнаружить различия в любых зарегистрированных транзакциях. С другой стороны, Балансовый отчет показывает общее состояние бизнеса и его ликвидность на конкретный момент (в данном случае на конец квартала).

С отчетом о прибылях и убытках, который показывает текущую производительность, рекомендуется вдаваться в подробности, чтобы было легче обнаружить различия в любых зарегистрированных транзакциях. С другой стороны, Балансовый отчет показывает общее состояние бизнеса и его ликвидность на конкретный момент (в данном случае на конец квартала).

Сверка платежной ведомости и форма 941 являются важной частью закрытия квартала, особенно третьего квартала, так что любые корректировки могут быть внесены до подачи годовой формы W-2, отчета о заработной плате и налогах. Протоколы правления и комитетов, необходимые для ежегодных аудитов, также должны быть утверждены в это же время, наряду с любыми запланированными ежеквартальными аудитами. Кроме того, поскольку все больше предприятий работают в виртуальном или гибридном режиме, самое время убедиться, что у компании есть самые современные и доступные технологии и платформы, а также бюджет для инвестирования в них.

- ВЫСОКОВАНИЯ, ДРУГА ТЕРЖАНИКИ. , начисления, сторнирования

- Износ, амортизация

- Каждая введенная транзакция

- Бюджет против факта

В то время как некоторые люди, не являющиеся бухгалтерами, закатывают глаза при мысли о другой задаче, которую необходимо выполнить или которая является просто пустой тратой времени, закрытие квартала о гораздо большем, чем согласование чисел. Это даже больше, чем сами финансовые отчеты. Скорее, закрытие квартала — это бесценный ресурс для сбора данных, которые демонстрируют, как компания работает в целом, достигает ли она своих квартальных целей и находится ли на пути к достижению своих годовых целей, а также какие возможности ждут впереди. Он дает понимание, которое может быть раскрыто только в ходе этого процесса. Вместо того, чтобы просто вычеркивать его из списка дел, его следует использовать как стратегический инструмент, которым он на самом деле и является. Старая поговорка здесь звучит правдоподобно – Как вы можете знать, куда вы идете, если вы не знаете, где вы были?

Он дает понимание, которое может быть раскрыто только в ходе этого процесса. Вместо того, чтобы просто вычеркивать его из списка дел, его следует использовать как стратегический инструмент, которым он на самом деле и является. Старая поговорка здесь звучит правдоподобно – Как вы можете знать, куда вы идете, если вы не знаете, где вы были?

Если у вас возникли проблемы с закрытием квартала или пересмотром финансовых показателей, мы можем помочь. В Agile Planners мы понимаем, что у владельцев бизнеса много обязанностей, и что их времени, как правило, мало. Мы можем предоставить вам финансового директора, бухгалтерские услуги и обучение. Являясь универсальным магазином для удовлетворения всех типов потребностей в бухгалтерском учете, мы берем на себя бухгалтерские и бухгалтерские задачи, интегрируем технологические системы для оптимальной производительности и предоставляем консультационные услуги для разработки стратегического плана роста вашего бизнеса и достижения его целей. Мы позаботимся о мельчайших деталях, чтобы вы могли сосредоточиться на более широкой картине: управлении своей организацией. Свяжитесь с нами сегодня, чтобы узнать больше о том, как мы можем помочь вам в процессе закрытия месяца.

Мы позаботимся о мельчайших деталях, чтобы вы могли сосредоточиться на более широкой картине: управлении своей организацией. Свяжитесь с нами сегодня, чтобы узнать больше о том, как мы можем помочь вам в процессе закрытия месяца.

Обзор лучших практик на конец месяца и квартала

29 сентября 2021 г. по Минди Баркер годовое планирование, непрерывность бизнеса, конец месяца Теги: бухгалтерские задачи, аудит, Финансовый аудит

Обзор лучших практик на конец месяца и квартала

Оптимизация процессов до конца года

По мере того, как мы приближаемся к концу третьего квартала, пришло время не только для тыквенных специй, падающих листьев и более низких температур. Для финансовых директоров также настало время ежеквартальных финансовых обзоров и аудитов. Третий квартал особенно актуален, потому что приближается конец года (для календарных налогоплательщиков), мы хотим убедиться, что наши финансовые показатели в порядке для любого стратегического планирования и планирования бюджета на новый год.

Конец квартала также является концом месяца

Тот факт, что пришло время для ежеквартального обзора, не означает, что пришло время отложить наш обычный обзор в конце месяца. Напоминаем, что рекомендации по выполнению финансовых и бухгалтерских задач на конец месяца включают:

- Проверка главной книги.

- Проверка баланса и отчета о прибылях и убытках.

- Согласование балансовых счетов.

- Запуск сравнения бюджетов

- Проведение сравнений за предыдущий год.

- Проверка ежемесячной выверки банковских счетов (особенно в отношении любых невыполненных чеков или любой подозрительной деятельности).

- Обеспечение актуальности всех счетов путем проверки кредиторской задолженности.

- Проверка сроков погашения дебиторской задолженности.

- Проверка любой инвестиционной деятельности.

Что касается конкретных обзоров на конец квартала, фактическая выплаченная заработная плата должна быть сверена с любой выданной формой 941. Мы всегда советуем нашим клиентам быть особенно внимательными к любым корректировкам, которые необходимо внести до подачи годовой формы W-2, отчета о заработной плате и налогах. Протоколы правления и комитетов, необходимые для ежегодных аудиторских проверок, также должны быть утверждены и подшиты к этому времени, а также должны быть проведены любые запланированные ежеквартальные аудиторские проверки. Учитывая нашу «новую норму», многие компании также внимательно изучают свои финансовые технологии в конце каждого квартала. Поскольку все больше предприятий работают в виртуальной среде, обеспечение вашей компании самыми современными технологиями и доступными системами имеет решающее значение для эффективного ведения бизнеса.

Мы всегда советуем нашим клиентам быть особенно внимательными к любым корректировкам, которые необходимо внести до подачи годовой формы W-2, отчета о заработной плате и налогах. Протоколы правления и комитетов, необходимые для ежегодных аудиторских проверок, также должны быть утверждены и подшиты к этому времени, а также должны быть проведены любые запланированные ежеквартальные аудиторские проверки. Учитывая нашу «новую норму», многие компании также внимательно изучают свои финансовые технологии в конце каждого квартала. Поскольку все больше предприятий работают в виртуальной среде, обеспечение вашей компании самыми современными технологиями и доступными системами имеет решающее значение для эффективного ведения бизнеса.

Оптимизация процессов закрытия

Несмотря на то, что в течение месяца и квартала необходимо сделать многое, всегда есть место для повышения эффективности процессов. Эти заключительные процедуры не должны быть днями за бесконечными днями (или неделями) анализа каждой маленькой детали, особенно когда эти детали не влияют на общую картину компании или принятие решений руководством. Увеличение продолжительности этого процесса требует не только времени, но и денег.

Увеличение продолжительности этого процесса требует не только времени, но и денег.

Руководству нужна своевременная информация для эффективного ведения бизнеса. Эффективные процессы закрытия месяца и квартала не только повышают своевременность, но также улучшают контроль и снижают риски. Оптимизация этих процессов позволяет быстрее получать информацию руководству для принятия более взвешенных решений. Оптимизация может включать в себя:

- Поставьте цель на 3-5 день закрытия (да, это можно сделать).

- Соберите команду для процесса закрытия с четкими направлениями и целями. Убедитесь, что все настроены и четко понимают, что от них ожидается перед закрытием.

- Подготовьте подробный график закрытия. Это должно быть рассмотрено на предварительном закрытом совещании.

- Проведите заключительную встречу, чтобы обсудить, что можно было бы сделать по-другому, чтобы улучшить процесс.

- Постоянно внедряйте эти усовершенствованные процедуры при закрытии будущих месяцев и кварталов.