Методика расчета себестоимости в 1С:УНФ

Программа 1С: Управление нашей фирмой позволяет планировать затраты и расходы предприятия, а так же предоставляет возможность анализа данных о фактической себестоимости продукции и работ, вплоть до конкретной позиции заказа покупателя.

В этой статье рассмотрим, как происходит расчет фактической себестоимости и с помощью каких средств можно провести анализ затрат.

Прямые затраты

Прямые материальные затраты на производство продукции рассчитываются программой автоматически на основании данных о списании запасов (сырья, материалов) на выпуск продукции. Оформить списание материалов можно непосредственно в документе Производство, заполнив данные на вкладке Материалы:

Рисунок 1

Материалы не обязательно списывать в документе производство, это можно и сделать позднее (например, за смену, за период) с помощью документа Распределение затрат, расположенным в разделе Но при таком списании, материалы должны быть предварительно переданы в производственное подразделение с помощью документа Перемещение запасов. Пример документа Перемещение запасов представлен на Рисунке 2. В этом примере мы дополнительные расходные материалы перемещаем в производство:

Но при таком списании, материалы должны быть предварительно переданы в производственное подразделение с помощью документа Перемещение запасов. Пример документа Перемещение запасов представлен на Рисунке 2. В этом примере мы дополнительные расходные материалы перемещаем в производство:

Рисунок 2

А затем, например в конце недели, создаем документ Распределение затрат, где указываем продукцию за период, на которую были израсходованы данные материалы. Прошу обратить внимание, что продукция может быть выпущена под заказы покупателя, так и без них:

Рисунок 3

Списываемые материалы и их распределение отражаются на вкладке Запасы:

Рисунок 4

Стоимость списания материала в производство рассчитывается программой по Способу списания, указанного в карточке номенклатуры (см. рисунок 5). Способ списания может быть «FIFO» или «По средней»:

Рисунок 5

Однако в течение месяца, материалы в любом случае списываются по средней стоимости. Окончательная корректировка расчета, согласно способу списания выполняется в конце месяца. Этот расчет выполняет операция Закрытия месяца, расположенная в разделе Компания:

Окончательная корректировка расчета, согласно способу списания выполняется в конце месяца. Этот расчет выполняет операция Закрытия месяца, расположенная в разделе Компания:

Рисунок 6

Так же к прямым затратам относится сдельная зарплата производственного персонала. Сдельная оплата труда отражается в программе с помощью документа Сдельный наряд. Удобно вводить данный документ не вручную, а на вкладке Заказы на производство, по кнопке Оформить сдельный наряд. Данная кнопка доступна, при условии заполнения вкладки Операции в документе Заказ на производство:

Рисунок 7

В документе Сдельный наряд указывается следующая информация:

- Исполнитель – сотрудник или бригада, которым будет начислена зарплата;

- Дата закрытия – это дата начисления зарплаты исполнителю.

В таблице Операции:

- Дата – дата выполнения технологической операции;

- Заказ покупателя и заказ на производство – для обеспечения которых выполнялись операции;

- Номенклатура, характеристика, партия – данные о продукции, которые были изготовлены при выполнении операции. На себестоимость этой продукции будут отнесены данные расходы по зарплате.

- Операция – технологическая операция из справочника Номенклатура, с типом Операция.

- Количество (план) и Количество (факт) – запланированное и фактическое количество изготовленной продукции;

- Норма – норма времени на выполнение операции на изготовление одной единицы продукции;

- Расценка – размер тарифа, указанный в карточке операции;

- Нормочасы – рассчитывается автоматически умножением Количество (факт) на Норма;

- Стоимость – рассчитывается автоматически умножением Расценка на Нормочасы.

После проведения документа Сдельный наряд стоимость выполнения технологической операции будет отнесена на себестоимость продукции. А так же документ

Прямые распределяемые затраты

Существуют прямые затраты, определяемые только расчетным путем в конце периода. К таким затратам может относиться, например стоимость электроэнергии, потребляемая производственными площадями, которая должна быть включены в себестоимость продукции, или амортизация имущества, которая тоже должна быть включена в себестоимость изделия.

Такие затраты в 1С: УНФ называются прямыми распределяемыми, для отнесения их на себестоимость продукции используется документ Распределение затрат.

Рассмотрим пример заполнения затраты, например пришел счет на электроэнергию от поставщика услуг, и данную сумму необходимо отнести на себестоимость. Для этого в программе необходимо завести карточку номенклатуры – «Электроэнергия на нужды производства» (на рисунке 8). А для верного распределения расхода необходимо верно заполнить реквизит Счет учета затрат. В нашем примере, в плане управленческих расходов добавлен счет учета 20.04, подчиненный счету «Незавершенное производство» (счет 20), который как раз служит для учета затрат на производство — как прямых, так и прямых распределяемых затрат:

Для этого в программе необходимо завести карточку номенклатуры – «Электроэнергия на нужды производства» (на рисунке 8). А для верного распределения расхода необходимо верно заполнить реквизит Счет учета затрат. В нашем примере, в плане управленческих расходов добавлен счет учета 20.04, подчиненный счету «Незавершенное производство» (счет 20), который как раз служит для учета затрат на производство — как прямых, так и прямых распределяемых затрат:

Рисунок 8

Для отражения расхода необходимо оформить документ Приходная накладная в разделе Закупки. Так как эта электроэнергия была израсходована для целей производства, то обязательно напротив строки необходимо указать Подразделение — производственное подразделение, где выполнялся выпуск:

Рисунок 9

Для отнесения затраты вводим документ Распределение затрат. В основных реквизитах необходимо указать затраты какого подразделения, период за который будем распределять, на вкладке Список можно откорректировать вручную. На вкладке Затраты нажмем кнопку Заполнить по остаткам и увидим нашу сумму электроэнергии по счету затрат 20.04 «Услуги сторонних организации». Далее нажимаем кнопку Распределить по количеству, и сумма затрат будет отнесена на себестоимость:

Список можно откорректировать вручную. На вкладке Затраты нажмем кнопку Заполнить по остаткам и увидим нашу сумму электроэнергии по счету затрат 20.04 «Услуги сторонних организации». Далее нажимаем кнопку Распределить по количеству, и сумма затрат будет отнесена на себестоимость:

Рисунок 10

При необходимости, рассчитанные программы суммы можно отредактировать вручную.

Таким образом, распределение прямых распределяемых затрат по единицам выпущенной продукции выполняется документом Распределение затрат. Но при этом затраты должны быть предварительно отнесены на счет 20 «Незавершенное производство». Но если в способе распределения счета указан способ По объему выпуска или По прямым затратам (см. рисунок 11), то затраты распределятся автоматически операцией Закрытие месяца.

Рисунок 11

Косвенные затраты

Косвенные затраты, в отличие от прямых затрат, не связаны непосредственно с изготовлением определенных единиц продукции. Косвенные затраты учитываются на счете 25 «Общепроизводственные расходы». Пример общепроизводственных затрат на рисунке 12:

Косвенные затраты учитываются на счете 25 «Общепроизводственные расходы». Пример общепроизводственных затрат на рисунке 12:

Рисунок 12

К общепроизводственным затратам может относиться, например, зарплата начальника производства. Для этого необходимо в документе Прием на работу для сотрудника указать счет затрат с типом «Косвенные затраты (распределяемые на себестоимость продукции)»:

Рисунок 13

А затем начислить зарплату сотруднику, с помощью документа Начисление зарплаты.

Отнесение общих производственных расходов в полном объеме относится на себестоимость продукции и выполняется операцией Закрытие месяца, на рисунке 14. Базой распределения общих расходов может быть Объем выпуска или Прямые затраты, указанные в счете учета.

Рисунок 14

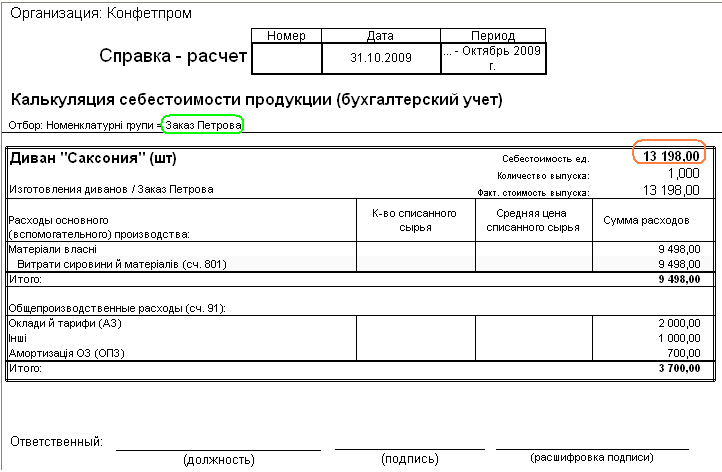

Анализ данных производственной себестоимости можно выполнить с помощью отчета Себестоимость, который находится в разделе Производство. Примеры отчета по продукции и по заказам покупателя указан на рисунках 15 и 16:

Примеры отчета по продукции и по заказам покупателя указан на рисунках 15 и 16:

Рисунок 15

Рисунок 16.

Отчет «Себестоимость» с группировками по Заказам покупателей, продукции и счету затрат.

Управление затратами и расчет себестоимости

Управление затратами и расчет себестоимости

Расчет себестоимости

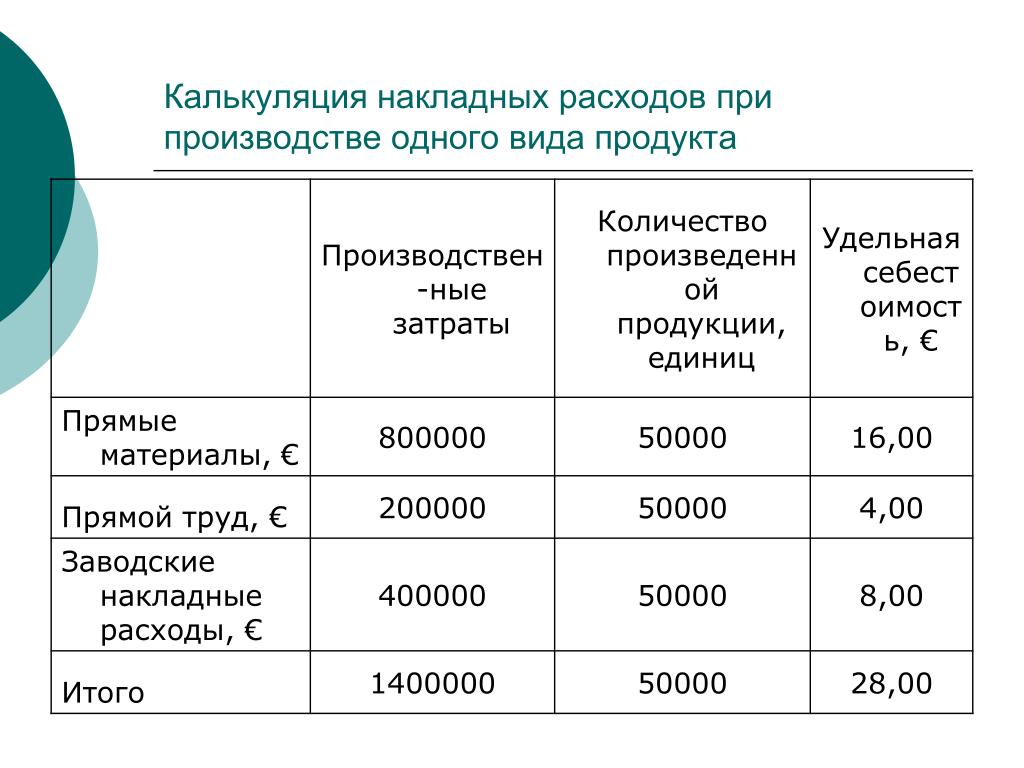

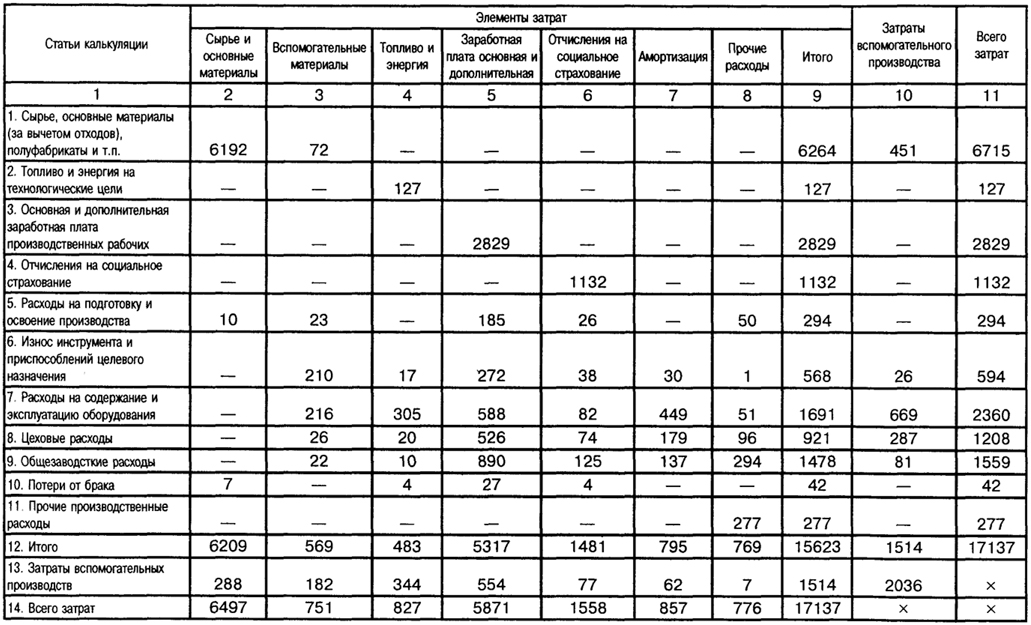

Часто основной причиной автоматизации на промышленных предприятиях является необходимость детального учета себестоимости: как по каждому виду продукции, так и по каждому заказу. Именно автоматизация расчета себестоимости – главное преимущество комплексных решений 1С («1С:ERP Управление предприятием 2.0» и «1С:Управление производственным предприятием 8»). С целью оптимизации процесса учета затрат «1С» разработала подсистему, максимально охватывающую основные сферы управления и учета производства.

В ходе расчета себестоимости подсистема выполняет ряд операций:

- распределяет затраты 26 счета;

- распределяет затраты 25 счета;

- закрывает счета вспомогательного и обслуживающего производства;

- корректирует стоимость материалов;

- закрытие 20 счета с учетом суммы незавершенного производства;

- закрытие счета коммерческих расходов (44) и т. д.

д.

д.Механизмы расчета себестоимости в «1С:ERP Управление предприятием 2.0» и «1С:Управление производственным предприятием 8» являются универсальными: во всех случаях можно выбрать произвольную базу распределения. При условии, что на предприятии есть вспомогательное производство или подразделения предприятия оказывают услуги друг другу, необходима расширенная аналитика учета затрат.

Подсистема позволяет рассчитать в 1С плановую себестоимость производства, автоматически суммируя необходимые затраты на производство. Внедрение подсистемы «Расчет себестоимости 1С» следует начинать с реализации демо-примера с использованием реальных данных предприятия Клиента. Это позволяет уже на этапе проектирования системы выбрать правильный способ расчета себестоимости; 1С позволяет видеть результаты этого расчета с формированием всех основных отчетов по различным типам учетов. Автоматизация расчета себестоимости упростит процесс управленческого, бухгалтерского и налогового учета.

Опыт реализованных нами проектов позволяет утверждать, что расчет себестоимости в«1С:Управление производственным предприятием 8» обеспечит даже самую крупную компанию мощным инструментом для правильного расчета себестоимости продукции и услуг.

Подробное описание технологии реализации проектов представлено в разделе Внедрение бизнес-приложений.

Реализованные проекты

При работе над проектами мы используем последние разработки издателей программного обеспечения и бесценный опыт, накопленный в результате автоматизации бизнесс-процессов крупных предприятий различных отраслей. Результаты нашей работы всегда видно сразу: автоматизация работы предприятия в кратчайшие сроки ведет к уменьшению издержек и созданию прозрачных схем ведения бизнеса.

ПАО «Тамбовский завод «Электроприбор»

Весь учёт, казначейство и интеграция PDM в «1С:ERP». Проект ПАО «Тамбовский завод «Электроприбор»

АО «РАТЕП»

Внедрение «1С:ERP 2» и «1С:ЗУП» на предприятии АО «РАТЕП»

АО «Унагранде компани»

Автоматизация молочного производства АО «Унагранде Компани»

АО «Агрохолдинг Белая Дача»

Запуск «1С:ERP» на 2-х заводах АО «Агрохолдинг Белая Дача» удалённо за 4 месяца

Быть экспертов в своей области крайне важно. Мы стараемся идти в ногу со временем: непрерывное обучение сотрудников и участие в разработке новых программных продуктов – неотъемлемая часть нашей работы. Каждый проект открывает новые горизонты, потому все экспертные статьи пишутся «без отрыва от производства» и основаны на реальном опыте проектной работы по автоматизации бизнес-процессов и автоматизации производства.

Мы стараемся идти в ногу со временем: непрерывное обучение сотрудников и участие в разработке новых программных продуктов – неотъемлемая часть нашей работы. Каждый проект открывает новые горизонты, потому все экспертные статьи пишутся «без отрыва от производства» и основаны на реальном опыте проектной работы по автоматизации бизнес-процессов и автоматизации производства.

-

9 сентября 2020 Статья эксперта

Учет НДС в программе «1С:ERP Управление предприятием 2.5» (часть 2)

Данной статьей мы продолжаем цикл материалов про учет НДС в программе 1С:ERP. В ней более подробно р…

Читать дальше -

28 августа 2020 Статья эксперта

Как совместить директ-костинг и отчетность «Исполнение контрактов ГОЗ»

В статье рассматривается вопрос совмещения ФСБУ 5/2019 «Запасы» и отчетности «Исполнение .

..

Читать дальше -

6 июня 2020 Статья эксперта

Заметки консультанта по переходу с затратного метода на балансовый в программе «1С:ERP Управление предприятием»

Как мы знаем, с 2020 года вступает в силу новая редакция ПБУ 18/02, о самих особенностях изменения с…

Читать дальше -

6 июня 2020 Статья эксперта

Автоматизация предприятий пищевой отрасли на базе 1С:ERP (прослеживаемость состава готовой продукции от сырья до реализации)

Данная статья предназначена, как для производственных предприятий пищевой промышленности, так и для …

Читать дальше -

5 июня 2020 Практикум

Практикум использования программы 1С:ERP: Изменение настроек статьи расходов в «1С:ERP Управление предприятием»

Довольно часто клиенты задают вопрос, что им делать в том случае, если они по тем или иным причинам .

..

Читать дальше -

23 мая 2020 Статья эксперта

Запуск в 1С:ERP регламентированного учета без оперативного контура

В этом году в ВЦ Раздолье поступает много запросов от заводов, которые начали внедрение по схеме: за…

Читать дальше -

15 мая 2020 Статья эксперта

Учет зарплаты в 1С:ERP на предприятиях оборонно-промышленного комплекса

За последние годы на предприятиях оборонно-промышленного комплекса ужесточились требования к ведению…

Читать дальше -

23 апреля 2020 Статья эксперта

Переход с партионного режима и использования производства версии 2.

1 на режим 2.2

В данной статье мы расскажем о практическом опыте ВЦ «Раздолье» в переводе работы клиентов в «1С:ERP…

Читать дальше -

12 апреля 2020 Статья эксперта

Ввод остатков НЗП в 1С:ERP Управление предприятием

Данной статьей мы открываем цикл публикаций о вводе начальных остатков в системе «1С:ERP Управление …

Читать дальше -

29 марта 2014 Статья эксперта

Учет затрат в программе «1С:ERP Управление предприятием 2.0» (продолжение)

Данная статья продолжает цикл публикаций о новой ERP-системе, выпущенной фирмой 1С в конце 2013г, &q…

Читать дальше -

29 марта 2014 Статья эксперта

Учет затрат в программе «1С:ERP Управление предприятием 2.

0»

Даннная статья начинает цикл публикаций о новой ERP-системе, выпущенной фирмой 1С в конце 2013г, &qu…

Читать дальше -

9 июля 2012 Статья эксперта

Методы расчета себестоимости и финансовый результат предприятия

Статья раскрывает основные понятия затрат, классифицирует их на прямые и косвенные, а так…

Читать дальше -

12 декабря 2008 Статья эксперта

Выбор метода расчета

В статье рассмотрены различных методов расчета себестоимости и основные особенности автоматизации пр…

Читать дальше -

12 ноября 2010 Статья эксперта

Поиски затрат или куда уходят деньги

Статья посвящена одному из наиболее важных моментов антикризисного анализа затрат — организации дета.

..

Читать дальше

..

..  ..

..  1 на режим 2.2

1 на режим 2.2

0»

0»

..

.. prev

next

В начало страницы Вернуться к списку

Как рассчитать продажную цену вашего продукта с помощью 2 простых методов ценообразования

Это всегда вопрос, который я слышу от новых владельцев бизнеса: «Как мне легко оценить свою продукцию?» С чего начать?

Все начинается с надежных финансовых отчетов. Либо тот, что у вас уже есть, либо у ваших конкурентов. Из этих отчетов вы можете использовать бухгалтерский учет, чтобы выбрать выгодную стратегию ценообразования.

Как вы это делаете? Есть два широко используемых метода для создания этих ценников.

1. Самый простой способ определения цены: ценообразование по принципу «затраты плюс»

Это наиболее распространенный способ легко оценить ваш продукт. Вы просто получаете сумму всех затрат на производство одной единицы вашего продукта или услуги.

Что должно быть включено в стоимость вашего продукта?

Если вы занимаетесь производством продуктов, ваши затраты будут включать все прямые материалы и рабочую силу, необходимые для создания продукта.

С другой стороны, если вы являетесь розничным продавцом или посредником, вы будете включать только сумму, которую вы заплатили за продукт.

А как насчет услуг?

Определить стоимость услуг немного сложно. Проанализируйте свою рутину обслуживания и расходы, которые вы понесете на этом пути. На приведенном ниже рисунке показан гипотетический пример расчета стоимости ремонтных услуг:

Затем к стоимости продукта (или услуги) будет добавлена маржа для определения соответствующей цены.

Примеры расчета цены «затраты плюс»:

Наценка — это разница между себестоимостью продукта и его продажной ценой. Как правило, в зависимости от отрасли, это выражается в процентах от стоимости.

Маржа (также называемая валовой прибылью) = Цена продажи – Стоимость проданных товаров.

Маржа и наценка движутся в тандеме. Например, наценка 40 % всегда соответствует марже прибыли 28,6 %, наценка 50 % всегда равняется марже 33 %.

Использование разметки

Вы занимаетесь изготовлением деревянных стульев для мебели. Вы определили следующие расходы:

Стоимость древесины: 100 долларов

Труд и материалы: 40 долларов

Общая стоимость: 140 долларов

Желаемая наценка: 40%

Цена продажи будет рассчитана следующим образом: 140 $ X 140% = 196 $

В приведенном выше примере валовая прибыль составляет 196 $ – 140 $ = 56 $.

Выражено в процентах: Маржа равна Валовой прибыли ÷ Цена продажи = 0,286 = 28,6%.

Использование маржи

Используя приведенный выше пример, предположим, что мы хотим, чтобы цена продажи давала нам 40%-ную маржу .

Используя простую алгебру:

Продажная цена (SP) – Стоимость проданных товаров = Желаемая маржа

1(SP) – $140 = 0,40(SP)

1(SP) – 0,40(SP) = 140

,6(SP) = 140

(SP) = 233,33

Мы бы продали его за 233,33 доллара. Наша валовая прибыль составляет 233,33 доллара США – 140 долларов США = 93,33 доллара США.

Наша валовая прибыль составляет 233,33 доллара США – 140 долларов США = 93,33 доллара США.

Выражается в процентах 93,33 ÷ 233,33 = 40%.

Как видите, расчет наценки выполнить немного проще, чем расчет с использованием процента маржи.

Но как только вы узнаете, какой размер прибыли вы хотите получить, вы всегда можете использовать тот же расчет наценки.

2. Как оценивать свои продукты с помощью Target Costing

Target Costing является противоположностью ценообразованию Cost-Plus. Вместо того, чтобы исходить из затрат для определения цены, здесь вы начинаете с рыночных цен, чтобы определить предел стоимости, которую вы можете использовать для создания продуктов.

Как вы определяете рыночные цены?

Использовать среднее значение. В наш цифровой век так легко вынюхивать интернет-магазины конкурентов. Оттуда вы можете получить приблизительную оценку того, сколько стоят средние рыночные цены.

Если у вас есть уникальный продукт, рассмотрите похожие продукты. В противном случае вы станете прайсмейкером, то есть сможете диктовать цену на рынке.

В противном случае вы станете прайсмейкером, то есть сможете диктовать цену на рынке.

Из рыночной цены вычтите желаемую норму прибыли, и тогда оставшаяся часть будет вашей целевой стоимостью.

Пример того, как определить цену вашего продукта с помощью целевых затрат:

У вас есть бизнес по производству клеток для собак. Средняя рыночная цена в вашем регионе составляет 200 долларов. Какой должна быть ваша целевая стоимость?

Средняя рыночная цена: $200

Целевая маржа: 50%

Целевая стоимость: 100 долларов

Таким образом, максимальная сумма, которую вы можете использовать для производства каждого продукта, составляет всего 100 долларов. Потратив более 100 долларов, вы уменьшите желаемую прибыль.

Но какой запас?

Не существует быстрого и простого способа определения соответствующей маржи. В целом, однако, маржа в 40-50% является стандартной.

Есть те, которые используют метод множителя цен . Они просто умножают общую стоимость на 2 (наценка 100% или маржа 50%) или на 3 (наценка 200% или маржа 67%), чтобы определить наценку, которую они будут ставить на свою продукцию.

Вы также должны учитывать, является ли ваш продукт уникальным или нет. Если ваш продукт уникален, то есть для него нет явных заменителей, вы можете взимать более высокую маржу.

В противном случае вы ограничены тем, сколько может выдержать рынок. Чем более распространен ваш продукт, тем меньшую маржу вы можете разместить на своих ценах.

Если вас интересуют розничные цены, вы можете проверить Рекомендованная розничная цена производителя. Обычно это самый простой и безопасный способ оценить вашу продукцию. Вы просто соглашаетесь с ценами, зная, что другие компании, продающие те же продукты, имеют такие же ценники.

Как только вы определите правильную маржу, вы сможете легко оценить свою продукцию.

Заключение — все еще слишком сложно?

Есть несколько других расчетов цен, но они сложнее этого. Но какой бизнес без проблем? По крайней мере, теперь вы лучше осведомлены о ценах на свой продукт. Неверное ценообразование может привести к гибели вашего бизнеса.

Неверное ценообразование может привести к гибели вашего бизнеса.

Лучший совет по ценообразованию для новых малых предприятий — начать с простых методов ценообразования. Используйте методы, которые мы обсуждали выше. Меняйте свой метод ценообразования только тогда, когда вы лучше разбираетесь в своей бизнес-среде.

Если вы не знаете, что делать, обратитесь за помощью к квалифицированным специалистам. Лицензированные бухгалтеры помогут вам легко оценить вашу продукцию.

Обязательно ознакомьтесь с нашими специально разработанными методами прибыльного ценообразования для малого бизнеса. В нем описывается пошаговый план установления и получения лучших цен на ваши продукты и услуги.

Наш приглашенный автор, Джин де ла Крус, дипломированный бухгалтер, является профессионалом в области финансов, который помогает владельцам веб-сайтов увеличить трафик с помощью хорошо продуманных письменных материалов. Он имеет более чем пятилетний опыт работы в сфере бухгалтерского учета, преподавания и фриланса. Вы можете связаться с ним на BookkeepingAnswer.com.

Вы можете связаться с ним на BookkeepingAnswer.com.

Как определить себестоимость продукции в управленческом учете? | Малый бизнес

Брайан Кейтман Обновлено 9 марта 2019 г.

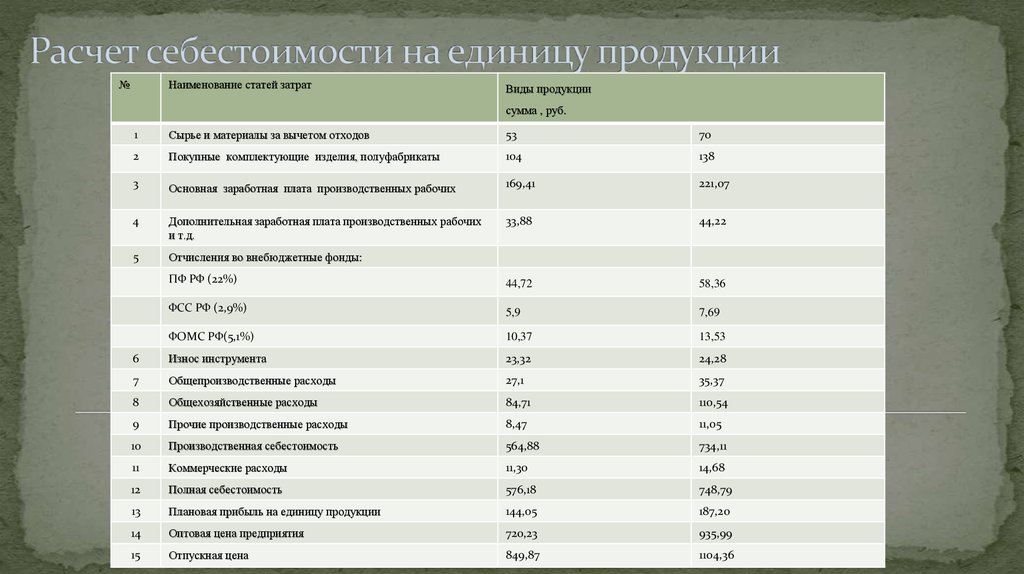

Затраты на продукцию в управленческом учете — это те затраты, которые необходимы для производства продукции. Затраты на продукцию равны сумме ваших прямых затрат на материалы, прямых затрат на рабочую силу и производственных накладных расходов. Используя метод фактической стоимости, вы можете определить общие затраты на продукцию вашего малого бизнеса и затраты на единицу продукции на основе фактических затрат, понесенных вами в течение периода. Знание себестоимости продукта может помочь вам оценить ваши продукты и составить бюджет вашего малого бизнеса.

Прямые затраты на материалы

Прямые материалы — это материалы, используемые вашим малым бизнесом для производства продукта, который вы можете напрямую отследить до продукта, например, велосипедных шин на конкретном велосипеде. Сложите стоимость прямых материалов, которые вы использовали за определенный период, например, один месяц, чтобы определить общие прямые затраты на материалы. Например, предположим, что вы делаете велосипеды. Если вы потратили 10 000 долларов на велосипедные шины и 5 000 долларов на другие детали велосипеда в течение месяца, добавьте 10 000 долларов к 5 000 долларов, чтобы получить 15 000 долларов прямых затрат на материалы.

Сложите стоимость прямых материалов, которые вы использовали за определенный период, например, один месяц, чтобы определить общие прямые затраты на материалы. Например, предположим, что вы делаете велосипеды. Если вы потратили 10 000 долларов на велосипедные шины и 5 000 долларов на другие детали велосипеда в течение месяца, добавьте 10 000 долларов к 5 000 долларов, чтобы получить 15 000 долларов прямых затрат на материалы.

Прямые затраты на оплату труда

Прямые затраты на оплату труда — это общие расходы, которые вы несете, чтобы нанять рабочих, которые непосредственно собирают или производят вашу продукцию. Эти расходы включают в себя заработную плату, налоги с заработной платы, пенсионные взносы и взносы на страхование жизни, здоровья и компенсаций работникам. Сложите эти расходы, которые вы понесли за месяц, чтобы определить ваши общие прямые затраты на оплату труда. Например, если вы заплатили 2000 долларов в виде заработной платы, 200 долларов в виде налогов с заработной платы и 1000 долларов в счет пенсий и страховки, сложите вместе 2000, 200 и 1000 долларов, чтобы получить 3200 долларов общих прямых затрат на оплату труда.

Производственные накладные расходы

Производственные накладные расходы — это затраты, необходимые для производства продукта, но которые нельзя отнести непосредственно к конкретному продукту. Примеры включают косвенные материалы, такие как малярный скотч, и косвенные затраты на рабочую силу, такие как затраты на наем обслуживающего персонала. Примерами других накладных расходов являются налоги на недвижимость, арендная плата и коммунальные услуги. Сложите все накладные производственные расходы, понесенные вами в течение месяца, чтобы определить общие производственные накладные расходы.

Например, предположим, что общая сумма производственных накладных расходов вашего малого предприятия в течение месяца составила 5000 долларов.

Себестоимость продукта и себестоимость продукта на единицу продукции

Сложите ваши общие прямые затраты на материалы, ваши общие прямые затраты на рабочую силу и ваши общие производственные накладные расходы, которые вы понесли в течение периода, чтобы определить ваши общие затраты на продукт.