Создайте нормальные условия для бизнеса

Условия экономической деятельности в мире становятся все более сложными. В связи с этим отход от мягкой политики, который был запланирован регуляторами западных стран, оказался неактуален. Основные центральные банки (ФРС, ЕЦБ и др.) вновь понизили процентные ставки, и оставили уровень ликвидности в экономике на прежнем уровне или даже увеличили его. Причем часто это длинные или сверхдлинные ресурсы до 30-40 лет. Все это способствовало в целом сохранению позитивной динамики фондовых рынков и росту котировок. При этом ряд регуляторов продолжает применять отрицательные процентные ставки, (причем их объявляют заранее и на длительный период). Чтобы поддержать котировки на рынках, центральные банки даже выкупают акции частных компаний, несмотря на то, что при этом нарушается принцип равенства конкурентных условий (т.к. акции одних компаний могут покупаться, а других нет). Налоговые условия для бизнеса в ряде стран становятся более комфортными.

В таких условиях российским компаниям, борющимся за свое место на мировом рынке, приходится непросто. Они имеют дело с конкурентами, которые функционируют в гораздо более мягких условиях, в том числе с точки зрения уровня налогов и процентных ставок. Антироссийские санкции еще больше усложнили деятельность национального бизнеса, ограничив доступ к дешевым и длинным ресурсам. Традиционно российские компании решали проблемы недостаточности и дороговизны капитала на внутреннем рынке путем замещения его более дешевыми внешними средствами. Стоит подчеркнуть также, что изменения в налоговом регулировании в последние годы в России (например, увеличение НДС и надбавок на НДПИ) еще больше сузили возможности компаний, снижая их потенциал.

Если бы российские компании попали в американскую налоговую и денежно-кредитную среду, то значительно повысили бы показатели своей доходности, в разы увеличив капитализацию. В свою очередь, американские компании в условиях российской фискальной и монетарной политики получили бы прямо обратный эффект. Аналитики «БКС Премьер» провели недавно чрезвычайно показательный эксперимент, рассчитав гипотетическую капитализацию крупнейшей российской нефтяной компании «Роснефть» с помощью мультипликаторов, существующих в США и обусловленных денежно-кредитной и налоговой политикой американских властей. Аналогичным образом были рассчитаны прибыль и капитализация американской ExonMobil, которая была «помещена» в российские условия. В данный момент рыночная капитализация крупнейших нефтяных компаний России (Роснефть) и США (ExxonMobil) составляют $70 млрд и $306 млрд соответственно, а их прибыль за прошлый год — $8,9 млрд и $20,8 млрд (при этом уровень добычи жидких углеводородов Роснефти практически в два раза превышает аналогичный показатель ExxonMobil).

«Если бы Роснефть осуществляла свою деятельность в налоговых условиях США и имела бы условия финансирования как ExxonMobil, то её чистая прибыль за 2018 г. составила бы $45 млрд (в пять раз больше, чем в реальности), а текущая капитализация достигла бы $671 млрд — почти в десять раз выше нынешнего уровня», — отмечает автор исследования старший аналитик БКС Премьер Сергей Суверов. — Учитывая, что Роснефть выплачивает 50% чистой прибыли в качестве дивидендов, то дивиденды за 2018 г. были бы в 5 раз выше фактического уровня (что стало бы существенным драйвером улучшения инвестиционного климата в России). Напротив, если бы ExxonMobil вел деятельность в налоговых и денежно-кредитных условиях России, то его текущая рыночная капитализация составляла бы $68,1 млрд — в пять раз ниже нынешней» (Рис. 1).

Рис. 1. Сравнение фактической и гипотетической капитализации компаний

Такая разница в оценочных показателях является следствием ряда факторов, в первую очередь разной налоговой нагрузки компаний и разной стоимости заемного капитала. В частности, так называемая эффективная налоговая нагрузка у «Роснефти» более чем в три раза превышает этот показатель «ExonMobil» (Рис. 2). По итогам 2018 г. доля налогов в выручке Роснефти составила 47%. В США уровень налогового бремени нефтяных компаний намного ниже: доля налогов в выручке ExxonMobil по итогам прошлого года составила 15%.

В частности, так называемая эффективная налоговая нагрузка у «Роснефти» более чем в три раза превышает этот показатель «ExonMobil» (Рис. 2). По итогам 2018 г. доля налогов в выручке Роснефти составила 47%. В США уровень налогового бремени нефтяных компаний намного ниже: доля налогов в выручке ExxonMobil по итогам прошлого года составила 15%.

Известно, что компании с листингом на Лондонской фондовой бирже с 2015 г. обязаны публиковать отчет о платежах государствам, в котором содержится информация обо всех платежах компаний правительствам в разбивке по странам. К сожалению, американские корпорации не публикуют подобные отчеты. Тем не менее, европейские компании, работающие в США (например, ВР и Shell), публикуют данный отчет. Основываясь на данных этих отчетов, налоговая нагрузка BP и Shell в США составляет 6 долл. на баррель нефтяного эквивалента углеводородов, что практически в 4 раза ниже, чем фискальная нагрузка Роснефти.

Отметим, что в США для стимулирования экономического роста с 2018 г. была проведена налоговая реформа, в ходе которой был снижен ряд налогов, в т.ч. налог на прибыль с 35% до 21%, а также введены налоговые вычета на капитальные затраты. Заметим, что именно нефтяные компании получили в Америке беспрецедентные льготы. Многие из них не платили налогов в 2018 году. А такие компании, как Chevron, Halliburton, получили налоговые льготы из бюджета как осуществляющие долгосрочные инвестпроекты в тяжелых климатических условиях.В результате показатели американских компаний улучшились, а фондовый рынок оживился.

была проведена налоговая реформа, в ходе которой был снижен ряд налогов, в т.ч. налог на прибыль с 35% до 21%, а также введены налоговые вычета на капитальные затраты. Заметим, что именно нефтяные компании получили в Америке беспрецедентные льготы. Многие из них не платили налогов в 2018 году. А такие компании, как Chevron, Halliburton, получили налоговые льготы из бюджета как осуществляющие долгосрочные инвестпроекты в тяжелых климатических условиях.В результате показатели американских компаний улучшились, а фондовый рынок оживился.

Рис. 2. Эффективная налоговая нагрузка компаний

«В 2018 году дополнительное давление на нефтяные компании в России оказывало нерыночное регулирование внутренних цен на нефтепродукты, — отмечает в своем исследовании Сергей Суверов. — В результате российские компании недополучали выручку. С начала текущего года увеличение налоговой нагрузки на нефтеперерабатывающую отрасль России, фактически, привело к убыточности этого сегмента в стране».

«По итогам прошлого года, — продолжает Суверов, — маржа по EBITDA сегмента «Переработка, коммерция и логистика» (Downstream) Роснефти составила 2%, по итогам второго квартала текущего года – 0,6%. В случае ExxonMobil сегмент Downstream является не только прибыльным на уровне EBITDA, но и формирует около 30% чистой прибыли компании. Если добавить нефтехимический сегмент, то совместная с сегментом Downstream чистая прибыль составляет примерно 45% чистой прибыли ExxonMobil за прошлый год. Доля Downstream в EBITDA Роснефти по итогам прошлого года составляет менее 10%, доля нефтехимического сегмента и сегмента Downstream в EBITDA ExxonMobil – около 30%».

Представляется, что уровень капитализации российских компаний существенно занижен. Исторически сложившаяся ситуация, когда российские компании в 90-е годы выходили на мировой рынок в условиях высокой инфляции и практического отсутствия внутренних источников средств на инвестиции и развитие, привели к тому, что в целом важнейшие источники капитализации оставались серьезно ограниченными.

Аналогично, существенная разница была и по показателю отношения рыночной цены к балансовой стоимости (Рис. 3).

Рис. 3. Рыночная цена/балансовая стоимость (1998 г.)

Это касалось и российского банковского сектора, вся совокупная капитализация которого была существенно ниже капитализации любого одного крупного международного банка (!).

Представляется, что одной из причин недооценки компаний был низкий уровень монетизации, который еще в 1990е годы составлял около 14%, а впоследствии хотя и повысился (в 2018 г.

Несомненно, уровень монетизации находит свое отражение и в уровне процентных ставок: в результате ставки также оказываются для российских компаний существенно выше, чем для крупнейших конкурентов (Рис. 3-4).

Стоимость привлечения финансирования и его доступность оказывают существенное влияние на рыночную оценку компаний. Как отмечает Суверов, «по итогам 2018 средняя стоимость долга ExxonMobil составила 1,9%, Роснефти – 6,9% (при этом единственное доступное в условиях санкционных ограничений рублевое финансирование привлекается под ~9%)».

Как отмечает Суверов, «по итогам 2018 средняя стоимость долга ExxonMobil составила 1,9%, Роснефти – 6,9% (при этом единственное доступное в условиях санкционных ограничений рублевое финансирование привлекается под ~9%)».

В США и европейских странах реальные процентные ставки ушли в отрицательную зону, в России же в течение последних лет сохраняется крайне высокий уровень ставок, что затрудняет финансирование реального сектора экономики.

Рис. 4. В США и европейских странах реальные процентные ставки приближаются к нулевым значениям, а депозитные ставки центральных банков часто отрицательные

Рисунок 5. Средняя стоимость долга компаний

Если самые развитые и мощные российские компании вынуждены платить за привлечение кредитов в два-три раза больше своих конкурентов, то для остальных компаний разрыв еще больший. Условия конкуренции в результате осложняются. Напомним, что в той же ВТО рассматривается весь комплекс прямых и косвенных факторов, влияющих на конкурентные условия деятельности, и не раз отмечались прецеденты, когда даже второстепенные обстоятельства были достаточным основанием для ВТО, чтобы принять решение о неравной конкуренции и необходимости введения выравнивающих мер. Возможно и нашим регуляторам пора задуматься о том, что могло бы поспособствовать выравниванию конкурентных условий для российских компаний на международном рынке.

Возможно и нашим регуляторам пора задуматься о том, что могло бы поспособствовать выравниванию конкурентных условий для российских компаний на международном рынке.

***

В нынешних условиях проблема поддержания экономического роста и конкуренции становится все более актуальной. Как заметил недавно президент Путин, справедливая и честная конкуренция является залогом поступательного развития. У российского бизнеса и экономики есть большой потенциал, который еще предстоит раскрыть. И важно чтобы экономические условия этому способствовали.

Примечание: как рассчитаны оценочные показатели работы Роснефти в США и ExxonMobil в России.

Были определены следующие показатели:

1. Enterprise value (стоимость предприятия)

2. EBITDA и налоги

3. Мультипликаторы EBITDA + налоги/Enterprise Value

К показателю EBITDA + налоги ExxonMobil был применен мультипликатор стоимости предприятия, рассчитанный для Роснефти. Таким образом, была получена оценка стоимости ExxonMobil в России. Из стоимости предприятия ExxonMobil в России отняли фактический чистый долг ExxonMobil. Таким образом получили гипотетическую рыночную капитализацию ExxonMobil в России.

Таким образом, была получена оценка стоимости ExxonMobil в России. Из стоимости предприятия ExxonMobil в России отняли фактический чистый долг ExxonMobil. Таким образом получили гипотетическую рыночную капитализацию ExxonMobil в России.

Оценка гипотетической рыночной капитализации Роснефти в США получена следующим образом:

По данным финансовой отчетности ExxonMobil за 2018 год рассчитаны:

1. Доли налогов, кроме налога на прибыль, в выручке

2. Эффективная ставка налога на прибыль

3. Средняя стоимость долга.

На следующем шаге на основании фактической выручки Роснефти за 2018 год были получены гипотетические суммы налогов, кроме налога на прибыль, если бы компания осуществляла деятельность в США. Далее фактические финансовые расходы Роснефти за 2018 год были уменьшены, как если бы компания привлекала долг на условиях ExxinMobil. При прочих равных, была получена гипотетическая прибыль Роснефти за 2018 год до налога на прибыль, к этому показателю была применена соответствующая ставка налога на прибыль. Мультипликатор P/E для получения цифры 671 млрд. был использован на уровне 14, по аналогии с коэффициентом для ExxonMobil.

Акции Роснефть: стоимость сегодня, динамика курса ROSN

ПАО «Нефтяная компания «Роснефть» занимает лидирующие позиции на российском рынке нефтегазового сектора и мировом рынке среди публичных компаний по добыче и запасам нефти. Входит в число предприятий, имеющих стратегическое значение для России.

«Роснефть» добывает около 40% нефти в России и примерно 6% в мире.

Владелец контрольного пакета акций компании – АО «Роснефтегаз». Эта структура на принадлежит государству в лице Росимущества. Значительные пакеты акций ROSN находятся также у иностранных компаний ВР («Би-Пи») и QH Oil Investments LLC (КьюЭйч Оил Инвестментс ЛЛК).

Free-float, или доля акций в свободном обращении, составляет 11%.

Выручка компании почти полностью состоит из продажи нефти и продуктов ее переработки. ПАО «НК «Роснефть» ведет свою деятельность в более 20 странах мира.

Разведка месторождений и добыча полезных ископаемых осуществляется компанией практически по всей России, частично за рубежом, преимущественно в Латинской Америке и в Юго-Восточной Азии.

Переработка продукции производится НПЗ, нефтехимическими и газоперерабатывающими предприятиями, заводами по производству катализаторов, принадлежащими «Роснефти».

Благодаря эффективности производимых компанией геологоразведочных мероприятий «Роснефть» лидирует среди мировых публичных нефтегазовых компаний по формированию запасов за счет органического роста.

Готовятся к введению в эксплуатацию новые крупные залежи нефти и газа Восточной и Западной Сибири. При их разработке используются современные технологии бурения, что позволяет добывать даже трудноизвлекаемые запасы. Также «Роснефть» наращивает добычу природного газа.

Также «Роснефть» наращивает добычу природного газа.

Для успешного решения своих стратегических задач компания активно внедряет новые технологии, в том числе цифровые, взаимодействует с ВУЗами и технологическими партнерами.

Председатель совета директоров «Роснефти» – немецкий государственный деятель и политик Герхард Шредер. Председатель правления и главный исполнительный директор – бывший заместитель председателя правительства РФ Игорь Сечин.

Зеленая экономика в нефтегазовом секторе: капитализация, устойчивость, право | Российское агентство правовой и судебной информации

Контекст

Прошлый год, лейтмотивом которого стала пандемия коронавируса, большинство нефтегазовых компаний в мире завершили с убытками и (или) сокращением штата. Это объясняется как действовавшими ограничениями, так и обвалом сырьевого рынка. В совокупности же столь колоссальное влияние обеих причин на жизнеспособность бизнеса продемонстрировали, что наиболее надежной системой управления в настоящее время является интеграция ESG-принципов в корпоративные стратегии с акцентом на экологии.

О том, почему зеленая экономика воспринимается как наиболее перспективное направление развития и чем обусловлен очередной рекорд в повышении стоимости акций «Роснефти», – в материале РАПСИ.

В последние несколько лет инвестиции в зеленую экономику в мире стабильно увеличивались, а акции компаний, ориентирующихся на ESG-принципы демонстрировали устойчивый рост. Этой аббревиатурой принято обозначать корпоративные ценности, отвечающие следующим критериям эффективности: E (от англ. еnvironmental) – экологическим, S (social) – социальным и G (governance) – управленческим.

Справка:

Индустрия ESG в мире представлена общей капитализацией организаций, подтверждающих свою экологическую и социальную ответственность посредством специальных форм аудита. Американские компании в этом сегменте представлены пока не так широко: на них приходится только 20% мировых инвестиций.

По мнению экспертов, это оставляет широкие возможности для роста и участия российских представителей.

Однако пандемия, во время которой население всех без исключения стран столкнулось с безработицей, сокращением заработных плат и дискриминацией, заставили инвесторов уделять еще больше внимания ESG. Подобная тенденция отражается в отчетах биржевых фондов тематики ESG за II квартал 2020 года: приток средств за этот период превысил $71 млрд, а общая сумма вложений впервые в истории составила более $250 млрд.

Исходя из этих данных, можно сделать вывод о том, что пандемия способствовала заметной трансформации сознания инвесторов. Ведь почти треть всего объема инвестиций вышеупомянутые фонды получили за три месяца, хотя история их существования исчисляется не одним годом.

Российский рынок демонстрирует ту же тенденцию, особенно если проследить изменения в стоимости ценных бумаг нефтегазовых компаний. Так, акции ПАО «НК «Роснефть» уже несколько раз обновили исторический максимум в 2021 году. Очередной рекорд был зафиксирован в ходе торгов 4 марта, когда стоимость ценной бумаги увеличилась на 5,2% по отношению к последнему пику.

Всего за период с 1 января акции крупнейшей нефтяной компании России выросли более чем на 24%. Примечательно, что у других представителей этой отрасли рост был не таким заметным: Лукойл — 12,3%, Газпром — 3,8%, Новатэк — 2,8%.

А последняя финансовая отчетность «Роснефти» на данный момент капитализация «Роснефти» превышает капитализацию «Газпрома» на 4,6 млрд долларов.

Столь беспрецедентный рост активов НК несмотря на пандемию и последствия экономического кризиса российские аналитики уже назвали «феноменом «Роснефти». Большинство из них связывают успех компании, во-первых, с реализуемым ею глобальным проектом «Восток Ойл» по освоению арктического шельфа, а во-вторых, с наиболее развитой экологической политикой.

Причем последний тезис характеризует флагманские позиции нефтяной компании не только в рамках энергетической отрасли, но и среди представителей крупного бизнеса в мире. Об этом свидетельствуют результаты международного климатического рейтинга Carbon Disclosure Project (CDP) за 2019 г. «Роснефть», превысившая среднеевропейские показатели, стала российским лидером в этой области. Компания получила наивысшую оценку (A) за инициативы по сокращению выбросов парниковых газов.

«Роснефть», превысившая среднеевропейские показатели, стала российским лидером в этой области. Компания получила наивысшую оценку (A) за инициативы по сокращению выбросов парниковых газов.

Феномен «Роснефти»

Сокращение интенсивности выбросов в разведке и добыче останется одной из самых приоритетных задач для компании на следующие 15 лет, об этом свидетельствуют опубликованные «Роснефтью» План по углеродному менеджменту до 2035 году и Концепция экологического развития. За этот период НК намерена сократить общую интенсивность выбросов на 30%, а также предотвратить выбросы парниковых газов в объеме 20 млн тонн СО2-эквивалента.

Необходимо отметить, что цель по сокращению выбросов является стратегически важной для нашего государства в связи с ратификацией Парижского соглашения, предусматривающего адаптацию страны к мировым экологическим целям. Этому стремлению отвечают последние изменения в законодательстве РФ: указ президента предусматривает сокращение выбросов к 2030 году до 70% от показателя 1990 года с учетом максимально возможной поглощающей способности лесного массива, а Энергетическая стратегия РФ ориентирована на развитие углеводородной, то есть более экологичной, энергетики.

Примечательно, что «Роснефть» одной из первых в стране заявила о намерении развивать водородный бизнес. Согласно пресс-релизу, над этим направлением НК будет работать совместно с транснациональной нефтегазовой компанией BP.

Таким образом, для выполнения национальных задач, отраженных в букве закона, опыт «Роснефти» может быть показательным как для чиновников (в части последовательной реализации «зеленой» политики, соответствующей международным стандартам), так и для бизнеса (долгосрочная экологическая политика оказалось не только затратной, но и прибыльной).

Самые дорогие публичные компании России – 2020 | Корпоративный сектор

РИА Рейтинг – 31 янв. Прошедший 2019 год для российской экономики и отечественного бизнеса был непростым. Цены на нефть были ниже прошлогодних, а рост основных макроэкономических показателей оказался небольшим. Однако на фоне результатов 2018 года, когда настроение инвесторам сильно портили санкции, в прошедшем году на российском и мировых финансовых рынках было относительно спокойно. На этом фоне практически все российские компании России демонстрировали рост своей стоимости. Причем чаще всего темпы роста были двузначными, а у ряда компаний рост оказался кратным.

На этом фоне практически все российские компании России демонстрировали рост своей стоимости. Причем чаще всего темпы роста были двузначными, а у ряда компаний рост оказался кратным.

Можно даже сказать, что очень оптимистичные настроения на фондовых площадках 2019 года не соответствовали экономическим реалиям. Как уже указывалось выше, наблюдалось снижение цен на нефть и другие энергоносители, а прибыль российских компаний хоть и росла, но заметно медленнее, чем в 2018 году.

В качестве позитива для российского рынка выступали снижение инфляции и соответственно ставки рефинансирования, отсутствие новых санкций, а также продолжение быстрого роста мировых фондовых индексов, которые много раз за год обновляли исторические максимумы. На этом фоне российские индексы также очень заметно выросли. Индекс МосБиржи за год увеличился на 28,6%, и впервые в истории превысил 3000 пунктов (3046 пунктов на 31 декабря). Это стало самым сильным приростом рублевого индекса московской биржи за 10 последних лет. В свою очередь индекс РТС вырос на 45%, что стало наибольшим приростом индекса среди крупнейших стран мира. В российской истории – это лучший результат за последние 4 года, а за последние 14 лет он входит в тройку лучших. Очень высокий рост индекса РТС связан с заметным укреплением рубля.

Для оценки произошедших изменений на российском фондовом рынке и среди российских эмитентов эксперты агентства РИА Рейтинг медиагруппы МИА «Россия сегодня» подготовили очередной ежегодный, седьмой по счету, Рейтинг 100 самых дорогих публичных компаний России по состоянию на конец 2019 года. Рейтинг строился по данным Московской Биржи, зарубежных бирж, эмитентов и Центробанка РФ. Оценка капитализации производилась исходя из стоимости выпущенных обыкновенных акций или депозитарных расписок на них, торгующихся на биржах на конец декабря 2019 года. Пересчет в доллары США был произведен по курсу, установленному Центробанком РФ на конец 2019 года. Изменение капитализации считалось в долларах США.

Суммарная стоимость ТОП-100 самых дорогих компаний России выросла на треть

Согласно оценкам РИА Рейтинг, за прошедший год долларовая капитализация ТОП-100 самых дорогих компаний России выросла на 37% или на 216 миллиардов долларов и составила 808 миллиардов долларов на 31 декабря 2019 года. Для сравнения результат на начало 2020 года почти в 2 раза больше, чем на начало 2016 года, то есть за 4 года рынок удвоился. При этом в конце 2013 года суммарная капитализация ТОП-100 самых дорогих компаний России была 813 миллиардов долларов, таким образом, потери кризиса 2014-16 годов до сих пор не отыграны.

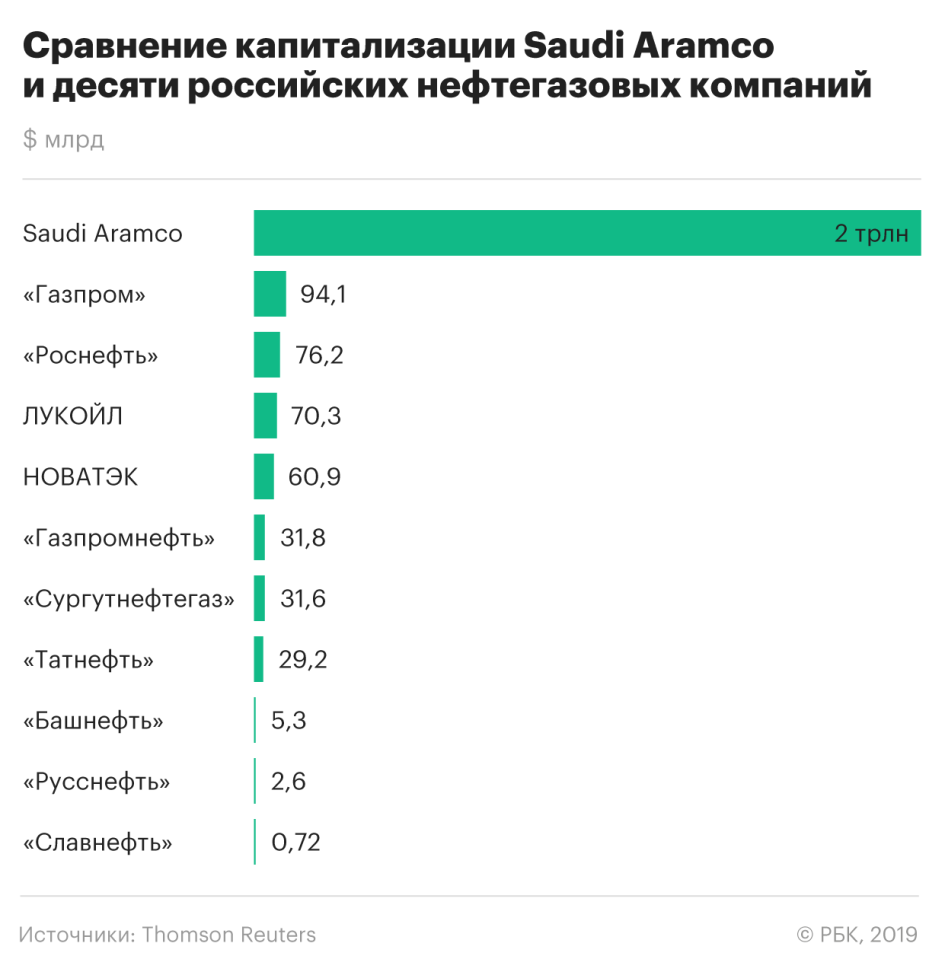

Если сравнивать с мировыми лидерами по капитализации, то российский рынок выглядит не очень крупным. На начало 2020 году в мире было четыре компании, каждая из которых стоила более 1 триллиона долларов, то есть дороже, чем суммарно 100 самых дорогих компаний России. При этом самая дорогая российская компания почти в 20 раз дешевле мирового лидера (Saudi Aramco), капитализация которой на конец 2019 года превысила 1,8 триллиона долларов.

В целом за прошедший год список ста крупнейших публичных компаний России поменялся не очень сильно. Лишь 9 новых компаний смогли попасть в данный список, что, правда, немного больше, чем в предыдущие два года (в 2017 и 2018 года было по 7 новичков). При этом продолжается процесс делистинга крупных компаний. В частности за 2019 год биржи покинули такие компании как «МегаФон» (в прошлогоднем рейтинге 22-е место) и «Уралкалий» (31-е место). В то же время в 2019 году было одно IPO, которое осуществила компания HeadHunter, разместившаяся на 62-м месте рейтинга. В целом на данном этапе российский фондовый рынок практически не развивается в плане расширения спектра торгуемых акций, а, напротив, теряет игроков. Анализируя причины сложившейся ситуации, стоит учесть два фактора, во-первых, компании покидают рынок, так как относительно мировых аналогов российские эмитенты достаточно сильно недооценены, и мажоритарные владельцы не видят смысл делиться прибылью за такую небольшую цену. Во-вторых, основными покупателями российских акций выступают крупные игроки, и в значительной степени иностранные инвесторы, которые рассматривают российский рынок как довольно рискованный. Рост капитализации многих компаний в последние пару лет создает предпосылки для выхода на биржи новых эмитентов, а активное развитие частных российских инвестиций (ИИС, брокерские счета, доверительное управление и прочие) в долгосрочной перспективе может создать более устойчивый спрос на российские активы уже со стороны розничных инвесторов также как и в развитых странах.

Рост капитализации многих компаний в последние пару лет создает предпосылки для выхода на биржи новых эмитентов, а активное развитие частных российских инвестиций (ИИС, брокерские счета, доверительное управление и прочие) в долгосрочной перспективе может создать более устойчивый спрос на российские активы уже со стороны розничных инвесторов также как и в развитых странах.

Согласно подготовленному рейтингу, средняя (медианная) капитализация российских ста публичных компаний по итогам 2019 года опустилась до 1,7 миллиарда долларов, даже несмотря на рост капитализации у подавляющего числа компаний. Во многом это результат ухода с рынка крупных корпораций. Для сравнения, в 2017 и 2018 года медианная стоимость российских компаний составляла 2 миллиарда долларов.

В свою очередь минимальный размер капитализации, с которым можно было попасть в число ТОП-100 самых дорогих компаний по итогам 2019 года, составил 301 миллион долларов, что в 1,5 раза больше порога прошлогоднего рейтинга. Однако в 2017 года минимальная капитализации была 318 миллионов долларов, то есть, за два года позитивных изменений не произошло. Таким образом, основной рост капитализации российского рынка обеспечен за счет крупнейших компаний.

Однако в 2017 года минимальная капитализации была 318 миллионов долларов, то есть, за два года позитивных изменений не произошло. Таким образом, основной рост капитализации российского рынка обеспечен за счет крупнейших компаний.

Лидер среди российских компаний по капитализации сменяется четвертый год подряд

Лидирует в текущем рейтинге крупнейшая мировая газодобывающая компания «Газпром», капитализация которой на конец 2019 года составила 98 миллиардов долларов США. На втором месте за газовой корпорацией расположился лидер банковского сектора Центральной и Восточной Европы – «Сбербанк», его капитализации равнялась 89 миллиардов долларов, а на третьей строчке расположился прошлогодний лидер и лидер российской нефтедобычи НК «Роснефть» с капитализацией в 77 миллиарда долларов. В первой десятке оказались также: ЛУКОЙЛ, НОВАТЭК, «Норильский никель», «Газпром нефть», «Сургутнефтегаз», «Татнефть» и «Полюс».

В первой десятке рейтинга за прошедший год произошли достаточно сильные перестановки. Во-первых, опять сменился лидер. Теперь самая большая капитализация у «Газпрома», хотя годом ранее он был 4-й. Такой прогресс стал возможен из-за роста стоимости акций почти на 90%. Рост акция «Газпрома» связан с скорым окончанием крупных инвестиций в новые трубопроводы и обещанием увеличить дивиденды в среднесрочной перспективе. Соответственно в 2019 года лидирующую строчку потеряла НК «Роснефть», при этом капитализации у нее выросла на 18%, но это лишь девятый прирост среди ТОП-10 рейтинга. Новичком же первой десятки стала золотодобывающая компания «Полюс» (прирост капитализации за год на 47%), которая вытеснила НМЛК (в рейтинге теперь занимает 13-е место) из ТОП-10.

Во-первых, опять сменился лидер. Теперь самая большая капитализация у «Газпрома», хотя годом ранее он был 4-й. Такой прогресс стал возможен из-за роста стоимости акций почти на 90%. Рост акция «Газпрома» связан с скорым окончанием крупных инвестиций в новые трубопроводы и обещанием увеличить дивиденды в среднесрочной перспективе. Соответственно в 2019 года лидирующую строчку потеряла НК «Роснефть», при этом капитализации у нее выросла на 18%, но это лишь девятый прирост среди ТОП-10 рейтинга. Новичком же первой десятки стала золотодобывающая компания «Полюс» (прирост капитализации за год на 47%), которая вытеснила НМЛК (в рейтинге теперь занимает 13-е место) из ТОП-10.

В целом капитализация первой десятки в долларовом исчислении за год выросла на 44%. Таким образом, лидеры суммарно показали более высокий рост, по сравнению с результатом рынка в целом. При этом минимальный объем рыночной капитализации, который необходим для попадания в ТОП-10, за год выросла до 15,3 миллиарда долларов на 31 декабря 2019 года, против 13,6 миллиарда долларов годом ранее.

По итогам прошедшего года в первой десятке у всех эмитентов капитализация выросла. Наивысшие темпы прироста капитализации среди лидеров продемонстрировал «Сургутнефтегаз» (+112%), а самый слабый рост отмечен у «Татнефти» (+17,9%).

Отраслевой состав первой десятки за год практически не поменялся и остается достаточно однородным. Семь из десяти самых дорогих компаний представляют нефтегазовый сектор, также в десятке представлены один банк, металлургическая компания и одна добывающая компания.

Лишь у 14% компаний из первой сотни капитализация снизилась

Согласно исследованию, 83 компании из представленных в рейтинге за год смогли нарастить свою капитализацию (год назад таких было только 18). Это хороший результат по меркам последних трех лет, но он не является рекордным, в 2016 году 91 эмитент продемонстрировал рост капитализации.

Лидером роста стоимости среди ТОП-100 компаний рейтинга в 2019 году стала «Аптечная сеть 36,6». Капитализация этой торговой компании выросла из-за значительного по объему SPO, что практически привело к смене собственника и трехкратному росту котировок после этого. Капитализация «Аптечной сети 36,6» за год выросла почти в 8 раз, что позволило ей вернуться в число ТОП-100 самых дорогих компаний России.

Капитализация «Аптечной сети 36,6» за год выросла почти в 8 раз, что позволило ей вернуться в число ТОП-100 самых дорогих компаний России.

В 4 раза увеличила свою рыночную стоимость ЯТЭК («Якутская топливно-энергетическая компания»), что связано с ростом котировок акций на фоне смены передачи компании за долги новому собственнику. Существенный рост стоимости в силу различных причин продемонстрировали также другие некрупные компании: МРСК Сибири, AFI Development и ДВМП. Рост капитализации всех этих компаний превысил 115%. Еще у других восьми компаний прирост стоимости был более 100% за прошедший год, среди них и несколько крупных эмитентов, в частотности, АФК «Система» (прирост капитализации на 1,3 миллиарда долларов или на 114%), «ТрансКонтейнер» (+1,0 миллиард долларов или +114%), «Сургутнефтегаз» (+15,5 миллиардов долларов или +112%) и «Россети» (+2,3 миллиарда долларов или +102%).

Наибольшее снижение капитализации в 2019 году из компаний, попавших в рейтинг, продемонстрировала АЛРОСА-Нюрба. Капитализация компании за год сократилась на 30%. Также более 10% капитализации потеряли ЕВРАЗ, «Объединенная Вагонная Компания» и «Русагро».

Капитализация компании за год сократилась на 30%. Также более 10% капитализации потеряли ЕВРАЗ, «Объединенная Вагонная Компания» и «Русагро».

Отраслевая структура остается стабильной

Если обратиться к анализу отраслевой структуры, то видно, что она остается достаточно стабильной. Наиболее заметно сократилось представленность электроэнергетических компаний (было 18, а стало 15 в текущем году). Но, несмотря на это, у данного сектора все ровно больше всех компаний в рейтинге. При этом за прошедший год число финансовых компаний выросло на 2. У остальных отраслей число эмитентов в ТОП-100 поменялась за 2019 год в пределах одной компании. Более чем по 10 компаний в рейтинге представили следующие отрасли: «Электроэнергетика», «Банки и финансовые услуги», «Металлургия» и «Нефтегазодобыча и нефтепереработка». Еще у четырех секторов в рейтинге минимум по 6 компаний: «Транспорт», «Добыча полезных ископаемых», «Торговля» и «Недвижимость». Остальные 7 отраслей представлены 22 компаниями в текущем рейтинге.

Позиции нефтегазового сектора в ТОП-100 самых дорогих публичных российских компаний, по оценке экспертов РИА Рейтинг, продолжают улучшаться. По итогам 2019 года вклад нефтегазодобывающих и нефтеперерабатывающих предприятий в общую стоимость самых дорогих компаний составил 50,2% против 48,7% годом ранее и 40% в 2017 году. Суммарная капитализация нефтегазовых компаний в рейтинге за год выросла на 41% до 405 миллиардов долларов. При этом в прошедшем году банкиры смогли вернуть себе второе место по капитализации, которое по итогам 2018 года уступили металлургам. Доля рыночной капитализации на начало 2020 года, приходящиеся на металлургические компании, составила 13,1% (на 0,7 процентного пункта ниже, чем годом ранее), а у финансового сектора доля за год выросла до 14,5% в текущем рейтинге, против 12,9% в рейтинге по итогам 2018 года. Как видно банкиры и металлурги даже суммарно вместе вдвое уступают по капитализации крупнейшей отрасли. При этом другие отрасли еще сильнее отстают от первой тройки. Доля трех наиболее крупных отраслей по капитализации приближается к 80% от суммарной капитализации ТОП-100 компаний в рейтинге. Таким образом, отраслевая концентрация остается очень высокой.

Доля трех наиболее крупных отраслей по капитализации приближается к 80% от суммарной капитализации ТОП-100 компаний в рейтинге. Таким образом, отраслевая концентрация остается очень высокой.

Больше всего капитализация выросла у сектора «Многоотраслевые холдинги», обе компании, его представляющие En+ Group и АФК «Система», показали очень высокий рост на фоне сокращения внешних рисков. Как итог, капитализации этого сектора практически удвоилась.

Более чем в 1,5 раза капитализация выросла у финансового сектора, поэтому можно сказать, что инвестиции в банки и другие финансовые компании были наиболее успешными в 2019 году. Более чем на 40% в среднем капитализация выросла у нефтегазовых компаний и электроэнергетического сектора, что тоже можно признать очень хорошим результатом для инвесторов.

Среди отраслей есть явный аутсайдер по приросту стоимости компаний – это отрасль «Машиностроение». В среднем эмитенты из этой отрасли показали прирост на уровне +2,9%, то есть инвесторы в этом секторе за 2019 год практически не заработали. Также не очень высокая относительно других отраслей доходность (+20%) была у компаний, представляющих такие сектора как «АПК и пищевая промышленность» и «Химия и нефтехимия», но их результат в конечном итоге можно назвать хорошим.

При этом стоит обратить внимание, что из рассматриваемых 15 отраслей, к которым принадлежат эмитенты в текущем рейтинге, во всех наблюдался рост капитализации. Для сравнения, в 2018 году лишь в трех отраслях наблюдался суммарный прирост капитализации. Таким образом, рост можно сказать был фронтальным, хотя его масштабы сильно отличались от сектора к сектору.

В 2020 году, по мнению экспертов РИА Рейтинг, можно ожидать коррекции российского и мировых фондовых рынков. Это замедлит рост стоимости большинства публичных компаний, но в целом по итогам года капитализация большинства эмитентов, скорее всего, вырастет. Прежде всего, это будет вызвано улучшением макроэкономических показателей в России из-за снижения ставок, роста бюджетных расходов и повышения потребительской и предпринимательской уверенности. Лучше рынка будут торговаться бумаги компаний ритейла, сектора недвижимости и металлургии.

Лучше рынка будут торговаться бумаги компаний ритейла, сектора недвижимости и металлургии.

РИА Рейтинг – это универсальное рейтинговое агентство медиагруппы МИА «Россия сегодня», специализирующееся на оценке социально-экономического положения регионов РФ, экономического состояния компаний, банков, отраслей экономики, стран. Основными направлениями деятельности агентства являются: создание рейтингов регионов РФ, банков, предприятий, муниципальных образований, страховых компаний, ценных бумаг, другим экономических объектов; комплексные экономические исследования в финансовом, корпоративном и государственном секторах.

МИА «Россия сегодня» – международная медиагруппа, миссией которой является оперативное, взвешенное и объективное освещение событий в мире, информирование аудитории о различных взглядах на ключевые события. МИА «Россия сегодня» представляет линейку информационных ресурсов агентства: РИА Новости, РИА Новости Спорт, РИА Новости Недвижимость, Прайм, РИА Рейтинг, ИноСМИ, Социальный навигатор. За рубежом медиагруппа представлена международным новостным агентством и радио Sputnik. Следите за новостями МИА «Россия сегодня» в телеграм-канале пресс-службы – «Зубовский, 4»

За рубежом медиагруппа представлена международным новостным агентством и радио Sputnik. Следите за новостями МИА «Россия сегодня» в телеграм-канале пресс-службы – «Зубовский, 4»

Инвестиционная привлекательность – Компания сегодня – Годовой отчет ПАО «Газпром нефть» за 2019

1,99 трлн ₽

рыночная капитализация на 31 декабря 2019 г.+21,2 %

прирост цены акций в 2019 г. Кредитные рейтингиАКРА

AAA (RU)

инвестиционный уровеньMoody’s

Baa2

инвестиционный уровеньFitch

BBB

инвестиционный уровеньS&P

BBB–

инвестиционный уровень Положение Компании в отрасли№1

28,6 % рентабельность по EBITDA

20,1 % ROE (рентабельность собственного капитала)

16,8 % ROACE (доход на средний используемый капитал)

№2

1 507,2 ₽ EBITDA на 1 барр. добычи нефти

добычи нефти

453,0 млрд ₽ CAPEX

0,70 чистый долг / EBITDA

№3

795,1 млрд ₽ скорректированная EBITDA

96,1 млн т н. э. добыча углеводородов

63,3 млн т добыча нефти и нефтяного конденсата

Рыночная оценка на 31 декабря 2019 года

531,6 ₽

средняя цена(консенсус-прогноз)

+27 %

потенциал роста цены (консенсус-прогноз) Потенциал роста стоимости

Консенсус-прогноз финансовых аналитиков подтверждает значительный потенциал роста стоимости Компании.

Капитализация и доход акционеров

Стабильный рост дивидендных выплат

40 %

от чистой прибыли по МСФО – коэффициент дивидендных выплат в первом полугодии 2019 г. Доля от чистой прибыли по МСФО, % Общий размер дивидендов на акцию, ₽

Доля от чистой прибыли по МСФО, % Общий размер дивидендов на акцию, ₽Битва капитализаций: Apple стоит как 12 «Газпромов»

На днях Forbes составил рейтинг 20 самых дорогих компаний Рунета. Rusbase решил сравнить их стоимость с капитализацией отечественных сырьевых гигантов. А еще — посмотреть, как выглядит крупный российский бизнес на фоне мировых технологических исполинов вроде Apple, Alphabet и Microsoft.

Масштабы российского и мирового бизнеса мы сравниваем по капитализации — рыночной стоимости компаний. Чтобы вычислить сумму капитализации, надо умножить биржевую цену акции на количество акций, находящихся в обращении.

Капитализация компании постоянно меняется в ходе торгов, поэтому указанные на инфографике цифры могут потерять свою актуальность. Хотя соотношение масштабов этих игроков вряд ли сильно изменится до выпуска следующих рейтингов.

Стоимость стартапов, акции которых не торгуются на свободном рынке, мы приводим на основании их последних сделок.

Кликните для увеличения картинки

Интересные факты

- Uber — самый дорогой стартап мира. Его стоимость опережает капитализацию нашего «Газпрома» на $18,2 млрд. Для сравнения: 10 самых дорогих компаний Рунета вместе стоят $15,9 млрд.

- Второй по стоимости стартап мира Xiaomi, прозванный в народе и в прессе «китайской Apple», бывает дороже нашего главного исполнителя мечт («Газпрома»).

- Apple, Alphabet, Microsoft, Facebook, Amazon каждая стоят больше, чем топ-10 самых дорогих российских компаний, вместе взятых. Причем Apple и Alphabet вдвое превышают их совокупную стоимость (а это 238,8 млрд).

- А еще корпорации Apple и Alphabet каждая стоят как три «Алибабы», которая, в свою очередь, стоит как три наших «Роснефти».

- Капитализация переживающей не самые лучшие времена LinkedIn равна совокупной стоимости 10 самых дорогих российских компаний Рунета.

- Многие эксперты и журналисты считают Uber пузырем, который скоро лопнет.

Ну а пока он стоит как два «Сбербанка» или как 14 «Яндексов».

Ну а пока он стоит как два «Сбербанка» или как 14 «Яндексов». - «Газпром» стоит 10 «Яндексов», «Роснефть» — 8,6 «Яндексов», «Сбербанк» — 7 «Яндексов».

- Сервис по краткосрочной аренде жилья Airbnb дороже сырьевых «Новатэка», «Норильского никеля», «Сургутнефтегаза» и «Газпром нефти». Этот американский стартап всего на 2 млрд дешевле «Лукойла».

- Переживающая глубокий внутренний кризис Yahoo стоит как 6 вполне успешных холдингов Mail.Ru Group.

Ну а пока он стоит как два «Сбербанка» или как 14 «Яндексов».

Ну а пока он стоит как два «Сбербанка» или как 14 «Яндексов».Российский крупняк на международном фоне

Британская Financial Times ежегодно составляет рейтинг 500 крупнейших компаний мира по рыночной капитализации. Российский бизнес проседает в нем уже несколько лет. Например, в 2011 году «Газпром» занимал 15 место списка и стоил $138 млрд, а в 2015 году скатился на 170 место и подешевел до $56,5 млрд. «Роснефть» за 2011-2015 гг. опустилась с 56 на 273 место и подешевела с $96,9 до $45,9 млрд.

Два года назад российские компании покинули топ-50 престижного рейтинга, а сейчас их не осталось даже в первой сотне. Эксперты связывают нарастающее отставание россиян с девальвацией рубля, падением фондового рынка из-за кризиса и санкций, обвалом цен на нефть, а также низким качеством государственного и корпоративного управления.

Эксперты связывают нарастающее отставание россиян с девальвацией рубля, падением фондового рынка из-за кризиса и санкций, обвалом цен на нефть, а также низким качеством государственного и корпоративного управления.

Место ИТ на карте российского бизнеса

Отечественный интернет- и ИТ-бизнес, который исторически развивался без поддержки государства, выглядит очень скромно на фоне российских монополистов и сырьевых гигантов.

В январе этого года агентство «РИА Рейтинг» представило очередной топ-100 самых дорогих публичных компаний России. В него вошли лишь две ИТ-компании — Mail.ru Group и «Яндекс». В 2015 и 2014 годах вместе с ними в главной сотне фигурировал также крупный отечественный разработчик Luxoft.

В сентябре 2015 года РБК выпустил рейтинг 500 лидеров российского бизнеса. Он был составлен исходя из их финансовых показателей за 2014 год. В него вошли 16 отечественных интернет- и ИТ-компаний: «Яндекс», Mail.Ru Group, «Гугл», «Юлмарт», «Вайлдберрис», «Ай-Теко», «Крок», САП СНГ, «Астерос», Группа ЦФТ, «Ланит», «Техносерв», «Национальная компьютерная корпорация», IBC IT Services, Softline, РТИ.

В последнем рейтинге Forbes 200 крупнейших частных компаний России, выпущенном в 2015 году, присутствуют восемь ИТ-компаний. Это «Национальная компьютерная корпорация», «Ланит», «Яндекс», «Техносерв», 1С, ITG, Softline, Mail.Ru Group.

Для создания этой инфографики мы использовали рейтинги:

Западные компании через 15 лет вычерпают всю нефть

Инвестиции не входящих в ОПЕК стран в 2020 году упали до самого низкого уровня за последние 15 лет, составив 311 млрд, говорится в майском отчете ОПЕК. Ожидается, что в 2021 году увеличения инвестиций не произойдет. Многие эксперты считают, что инвестиции больше никогда не достигнут уровня 2014 года, когда нефтяные компания вложили в геологоразведку и разработку новых месторождений углеводородов рекордную сумму – 718 млрд.

В ответ на требования инвесторов обеспечить свободный денежный поток независимые компании, добывающие сланцевую нефть, еще в конце 2019 года начали сокращать расходы на геологоразведку и добычу. В 2020 году из-за пандемии коронавируса упал спрос на энергоносители, и нефтяные компании были вынуждены значительно сократить затраты на разведочное и эксплуатационное бурение, а также на услуги нефтесервисных компаний – в первую очередь на операции по проведению гидроразрыва пласта. Сокращение инвестиций в геологоразведку ведет к сокращению запасов. При сохранении существующего уровня добычи у Big Oil – пяти крупнейших западных компаний – запасов осталось не более, чем на 15 лет.

В 2020 году из-за пандемии коронавируса упал спрос на энергоносители, и нефтяные компании были вынуждены значительно сократить затраты на разведочное и эксплуатационное бурение, а также на услуги нефтесервисных компаний – в первую очередь на операции по проведению гидроразрыва пласта. Сокращение инвестиций в геологоразведку ведет к сокращению запасов. При сохранении существующего уровня добычи у Big Oil – пяти крупнейших западных компаний – запасов осталось не более, чем на 15 лет.

«Зеленый курс» Байдена

После победы Джо Байдена на президентских выборах положение американских сланцевых компаний ухудшилось. Несмотря на восстановление цен на энергоносители, нефтяники практически лишились возможности получить кредиты, необходимые для проведения геологоразведочных работ и разработки новых месторождений.

В течение первых ста дней нахождения в Белом доме Байден присоединился к Парижскому соглашению о климате, из которого Вашингтон вышел при Дональде Трампе, приостановил выдачу лицензий на добычу ископаемых видов топлива на федеральных землях, предложил беспрецедентные инвестиции в производство «чистой энергии», а также начал пересматривать многие льготы, предоставленные предыдущей администрацией.

На саммите по проблемам климата, который проходил в режиме видеоконференции, Байден раскрыл амбициозный план сокращения выбросов парниковых газов в течение ближайших десяти лет. Согласно этому плану, США должны сократить эмиссию парниковых газов на 50%-52% к 2030 году – почти в два раза больше, чем обещал бывший президент Барак Обама, подписавший Парижское соглашение в 2015 году.

Многие западные банки, инвестиционные фонды и управляющие компании – в том числе такие монстры, как Black Rock и Vanguard – частично или полностью прекратили кредитование нефтегазовых компаний. Более того, предоставление кредитов обуславливалось соблюдением жестких экологических требований, направленных на сокращение выбросов парниковых газов.

Отказ в предоставлении кредитов ведет к сокращению запасов крупнейших нефтяных компаний, без которых нефтяные компании не могут поддерживать добычу и получить средства, необходимые для перехода к ВИЭ.

BIG OIL теряет запасы

Согласно оценкам норвежской консалтинговой компании Rystad Energy, крупнейшие нефтегазовые компании мира – ExxonMobil, Chevron, Total, Eni, Shell и BP или так называемые Big Oil – исчерпают свои резервы менее, чем через 15 лет, поскольку добываемые объемы не замещаются полностью за счет новых месторождений.

Из-за массовых списаний запасы Big Oil сократились на 13 млрд барр. н. э. (баррели нефтяного эквивалента) – примерно на 15% — в прошлом году. Основная причина сокращения — недостаток инвестиций в геологоразведку и разработку месторождений.

По оценке британского издания Financial Times, в 2020 году из-за обвального падения цен на нефть добывающие активы Big Oil могли обесцениться на 900 млрд – почти на треть от их совокупной капитализации.

В прошлом году Big Oil были вынуждены сократить капитальные затраты на 34%. В начале этого года сокращения продолжились, что негативно отразилось на результатах геологоразведки. В первом квартале были обнаружены месторождения с суммарными запасами 1,2 млрд барр. н. э. – самый низкий показатель за последние 7 лет, сообщает Rystad Energy.

Доказанные запасы ExxonMobil сократились на 7 млрд барр. н. э. в 2020 году – на 30% по сравнению с годом ранее – в основном из-за списания активов в США и Канаде, где добываются сланцевый газ и битуминозная нефть.

В прошлом году доказанные запасы Shell снизились на 20% — до 9 млн барр. н. э. В следствие списаний Chevron потерял 2 млрд барр. н. э. доказанных запасов, ВР – 1 млрд барр. н. э. Снижение запасов этих компаний также произошло в связи со списаниями активов в Северной Америке.

Только французская Total и итальянская Eni в течение последнего десятилетия не сократили доказанные запасы. Для европейских компаний, которые стремятся ускорить переход к ВИЭ, нефть и газ по-прежнему остаются основными источниками дохода.

Поддерживать добычу для Big Oil становится непосильной задачей, поскольку объемы добычи полностью не восполняются за счет открытых месторождений, что может привести к сокращению выручки и не позволит профинансировать переход от ископаемого топлива к ВИЭ.

В настоящее время ни МЭА, ни ОПЕК не прогнозируют достижение пика спроса на нефть в течение ближайших десяти лет. Существует разные мнения по поводу сроков восстановления спроса после пандемии, но обе организации ожидают, что потребуется дополнительно 27-30 млн барр. н. э. к 2022 году, чтобы возместить снижение добычи на зрелых месторождениях и обеспечить растущий спрос после пандемии.

«Способность Big Oil генерировать прибыль в будущем зависит от объемов нефти и газа, которые компании способны продать. Если запасов недостаточно для поддержания добычи на соответствующем уровне, то возникнут проблемы с финансированием проектов перехода к ВИЭ. В результате, реализация планов по производству «чистой энергии» замедлится», — считает Парул Чопра, вице-президент исследовательского подразделения Rystad Energy в области геологоразведки и добычи.

Углеводородные закрома России

«Обеспеченность всех запасов нефти при существующей добыче составляет 59 лет, природного газа — 103 года. Но мы же понимаем, что это общий баланс по больнице», — полагает глава Минприроды РФ Александр Козлов.

Несмотря на наличие огромных запасов углеводородов министр уверен в необходимости осуществлять геологоразведку, в том числе в удаленных труднодоступных регионах, откуда вывозить углеводороды возможно по Северному морскому пути.

Кроме того, Козлов указал на трудности, связанные с невозможностью использовать определенные технологии из-за санкций со стороны западных стран. Это повышает затраты на разработку месторождений, где велики запасы трудноизвлекаемой нефти.

Ранее глава Роснедр Евгений Киселев сообщил представителям СМИ, что прошедшая инвентаризация показала, что извлекаемых запасов нефти России хватит на 58 лет, рентабельных – всего на 19 лет. Запасами газа Россия обеспечена более чем на 60 лет.

По результатам аудита компании DeGolyer & MacNaughton доказанные запасы углеводородов крупнейшей российской нефтяной компании «Роснефть» составили на конец 2020 года 39 млрд барр. н. э. (5,3 млрд т н. э.). При существующем уровне добычи – свыше 5 млн барр. н. э/сут. – «Роснефть» обеспечена доказанными запасами более чем на 15 лет. Органический коэффициент замещения доказанных запасов в 2020 году достиг 151%.

В конце прошлого года «Роснефть» приступила к реализации грандиозного проекта «Восток Ойл». В рамках проекта будут разрабатываться ряд месторождений на севере Красноярского края, совокупная ресурсная база которых достигает 6 млрд тонн жидких углеводородов (нефти и газового конденсата).

В рамках проекта будут разрабатываться ряд месторождений на севере Красноярского края, совокупная ресурсная база которых достигает 6 млрд тонн жидких углеводородов (нефти и газового конденсата).

Крупнейшая российская газовая компания «Газпром» обладает самыми большими запасами природного газа в мире. По данным аудита, проведенного также DeGolyer & MacNauton доказанные и вероятные запасы (2Р по классификации PRMS) газа (без учета жидких углеводородов) на 31 декабря 2019 года составили 24,4 трлн газа. В 2019 году – до пандемии коронавируса – добыча «Газпрома» составила 500,1 млрд куб. м. При таком уровне добычи обеспеченность запасами превышает 48 лет. По официальным данным «Газпрома», в 2020 году прирост запасов компании шестнадцатый год подряд превышает объемы добычи.

РОСНЕФТЬ OIL CO (ROSN.ME) Курс акций, новости, котировки и история

Bloomberg

(Bloomberg) — Многолетние усилия Владимира Путина по снижению зависимости России от доллара стали важной вехой с точки зрения доли экспорта продажи в американской валюте впервые упали ниже 50%. По данным центрального банка, опубликованным поздно вечером в понедельник, наибольший спад в использовании доллара был вызван торговлей России с Китаем, более трех четвертей которой сейчас ведется в евро. По данным за четвертый квартал, доля единой валюты в общем объеме экспорта подскочила более чем на 10 процентных пунктов до 36%.Множественные раунды санкций и постоянная угроза грядущего подтолкнули Россию к поиску способов изолировать свою экономику от вмешательства США. Центральный банк также сократил свои запасы казначейских облигаций в своих международных резервах, вместо этого загрузившись золотом и евро. перевели экспортные контракты на отгрузку нефти в евро. Многие компании со средней капитализацией в настоящее время также ищут способы уменьшить влияние U.По словам Дэниела Хайндла, соруководителя отдела продаж валютных курсов и процентных ставок в ВТБ Капитал в Москве, многие контракты переводятся на юань или рубли в торговле с Китаем. «Мы также видим, что растет доля расчетов между Россия и страны бывшего Советского Союза выражаются в рублях », — сказал Хайндл. Вашингтон наложил новые штрафы на Россию в этом месяце, включая ограничения на покупку недавно выпущенных суверенных долговых обязательств, в ответ на обвинения в том, что Москва стояла за взломом SolarWinds Corp. годовой U.С. выборы. Администрация Байдена заявила, что готова ужесточить эти наказания, если Кремлю не удастся обуздать хакерские атаки и попытки вмешаться в политический процесс в США. Россия должна предпринять срочные меры, чтобы сократить использование доллара до минимума. исключить зависимость от «этого токсичного источника постоянных враждебных действий», — сказал заместитель министра иностранных дел Сергей Рябков в интервью в феврале. (Обновления с ВТБ Капитал, комментарий из четвертого абзаца). Чтобы узнать больше о подобных статьях, посетите наш сайт bloomberg.comПодпишитесь сейчас, чтобы оставаться в курсе самых надежных источников деловых новостей. © 2021 Bloomberg L.P.

По данным центрального банка, опубликованным поздно вечером в понедельник, наибольший спад в использовании доллара был вызван торговлей России с Китаем, более трех четвертей которой сейчас ведется в евро. По данным за четвертый квартал, доля единой валюты в общем объеме экспорта подскочила более чем на 10 процентных пунктов до 36%.Множественные раунды санкций и постоянная угроза грядущего подтолкнули Россию к поиску способов изолировать свою экономику от вмешательства США. Центральный банк также сократил свои запасы казначейских облигаций в своих международных резервах, вместо этого загрузившись золотом и евро. перевели экспортные контракты на отгрузку нефти в евро. Многие компании со средней капитализацией в настоящее время также ищут способы уменьшить влияние U.По словам Дэниела Хайндла, соруководителя отдела продаж валютных курсов и процентных ставок в ВТБ Капитал в Москве, многие контракты переводятся на юань или рубли в торговле с Китаем. «Мы также видим, что растет доля расчетов между Россия и страны бывшего Советского Союза выражаются в рублях », — сказал Хайндл. Вашингтон наложил новые штрафы на Россию в этом месяце, включая ограничения на покупку недавно выпущенных суверенных долговых обязательств, в ответ на обвинения в том, что Москва стояла за взломом SolarWinds Corp. годовой U.С. выборы. Администрация Байдена заявила, что готова ужесточить эти наказания, если Кремлю не удастся обуздать хакерские атаки и попытки вмешаться в политический процесс в США. Россия должна предпринять срочные меры, чтобы сократить использование доллара до минимума. исключить зависимость от «этого токсичного источника постоянных враждебных действий», — сказал заместитель министра иностранных дел Сергей Рябков в интервью в феврале. (Обновления с ВТБ Капитал, комментарий из четвертого абзаца). Чтобы узнать больше о подобных статьях, посетите наш сайт bloomberg.comПодпишитесь сейчас, чтобы оставаться в курсе самых надежных источников деловых новостей. © 2021 Bloomberg L.P.

ROSN | Котировки акций Роснефти и новости

Акции: котировки акций США в реальном времени отражают сделки, зарегистрированные только через Nasdaq; подробные котировки и объем отражают торговлю на всех рынках и задерживаются не менее чем на 15 минут. Котировки международных акций задерживаются в соответствии с требованиями биржи. Основные данные компании и оценки аналитиков предоставлены FactSet. Авторские права 2019 © FactSet Research Systems Inc.Все права защищены. Источник: FactSet

Индексы: котировки индексов могут быть в режиме реального времени или с задержкой в соответствии с требованиями биржи; обратитесь к отметкам времени для информации о любых задержках. Источник: FactSet

Markets Diary: данные на странице обзора США представляют торговлю на всех рынках США и обновляются до 20:00. См. Таблицу «Дневники закрытия» на 16:00. закрытие данных. Источники: FactSet, Dow Jones

.Таблицы движения акций: Таблицы роста, падения и большинства активных игроков представляют собой комбинацию списков NYSE, Nasdaq, NYSE American и NYSE Arca.Источники: FactSet, Dow Jones

.ETF Movers: Включает ETF и ETN с объемом не менее 50 000. Источники: FactSet, Dow Jones

.Облигации: Котировки облигаций обновляются в режиме реального времени. Источники: FactSet, Tullett Prebon

.Валюты: Котировки валют обновляются в режиме реального времени. Источники: FactSet, Tullett Prebon

.Commodities & Futures: цены на фьючерсы задерживаются не менее чем на 10 минут в соответствии с требованиями биржи. Значение изменения в течение периода между расчетом открытого протеста и началом торговли на следующий день рассчитывается как разница между последней сделкой и расчетом предыдущего дня.Стоимость изменения в другие периоды рассчитывается как разница между последней сделкой и самым последним расчетом. Источник: FactSet

Данные предоставляются «как есть» только в информационных целях и не предназначены для торговых целей. FactSet (a) не дает никаких явных или подразумеваемых гарантий любого рода в отношении данных, включая, помимо прочего, любые гарантии товарной пригодности или пригодности для определенной цели или использования; и (b) не несет ответственности за любые ошибки, неполноту, прерывание или задержку, действия, предпринятые на основании каких-либо данных, или за любой ущерб, возникший в результате этого.Данные могут быть намеренно задержаны в соответствии с требованиями поставщика.

Паевые инвестиционные фонды и ETF: Вся информация о взаимных фондах и ETF, содержащаяся на этом экране, за исключением текущей цены и истории цен, была предоставлена компанией Lipper, A Refinitiv, при соблюдении следующих условий: Copyright 2019 © Refinitiv. Все права защищены. Любое копирование, переиздание или распространение контента Lipper, в том числе путем кэширования, фреймирования или аналогичных средств, категорически запрещено без предварительного письменного согласия Lipper.Lipper не несет ответственности за какие-либо ошибки или задержки в содержании, а также за любые действия, предпринятые в связи с этим.

Криптовалюты: котировки криптовалют обновляются в режиме реального времени. Источники: CoinDesk (Биткойн), Kraken (все остальные криптовалюты)

Календари и экономика: «Фактические» числа добавляются в таблицу после выпуска экономических отчетов. Источник: Kantar Media

Рыночная капитализация ОАО «» | Роснефть Ойл Ко

Рыночная капитализация — это общая рыночная стоимость покупки всей компании.Он равен цене акции, умноженной на количество акций в обращении (EOP). Цена акций Rosneft Oil Co за квартал , завершившийся в марта 2021 г. , составила $ 6,1 . Объем размещенных акций Rosneft Oil Co (EOP) за квартал , закончившийся в март 2021 г., составил 9 500 млн . Таким образом, рыночная капитализация Rosneft Oil Co за квартал , завершившийся в марта 2021 г. , составляла 57 950 миллионов долларов .

Роснефть Ойл Ко ежеквартально Рыночная капитализация выросла от сен.С 2020 г. (42 840 млн долл. США) по декабрь 2020 г. (56 811 млн долл. США) и выросла с декабря 2020 года (56 811 миллионов долларов) по март 2021 года (57 950 миллионов долларов).

Годовая капитализация компании Rosneft Oil Co выросла с декабря 2018 г. (64 649 млн долл. США) по декабрь 2019 г. (77 685 млн долл. США), но затем отклоненный с декабря 2019 г. (77 685 млн долларов) по декабрь 2020 г. (56 811 млн долларов).

Enterprise Value — это теоретическая цена поглощения. Он более всеобъемлющий, чем рыночная капитализация (рыночная капитализация), которая включает только обыкновенный капитал.Стоимость предприятия рассчитывается как рыночная капитализация плюс долг, доля меньшинства и привилегированные акции за вычетом общей суммы денежных средств и их эквивалентов. Стоимость предприятия Rosneft Oil Co на Сегодня составляет $ 118 156 млн .

Статистика рыночной капитализации Rosneft Oil Co

* Для раздела «Операционные данные»: все числа указаны единицей измерения после каждого термина, а все суммы, относящиеся к валюте, указаны в долларах США.

* Для других разделов: все числа в миллионах, за исключением данных по акциям, соотношений и процентов.Все суммы, относящиеся к валюте, указаны в соответствующей валюте фондовой биржи компании.

Сравнение с конкурентами

* Конкурентоспособные компании выбираются из компаний, относящихся к одной отрасли, со штаб-квартирой в одной стране и с наиболее близкой рыночной капитализацией; Ось X показывает рыночную капитализацию, а ось Y показывает значение термина; чем больше точка, тем больше рыночная капитализация.Распределение рыночной капитализации НК «Роснефть»

* Полоса красного цвета показывает, на что падает рыночная капитализация компании Rosneft Oil Co.

Расчет рыночной капитализации НК «Роснефть»

Рыночная капитализация — это краткая версия рыночной капитализации. Это общая рыночная стоимость покупки всей компании. Он равен цене акции, умноженной на количество акций в обращении.

Рыночная капитализация Rosneft Oil Co за финансовый год , закончившийся в декабря 2020 года , рассчитывается как

Рыночная капитализация Rosneft Oil Co за квартал , завершившийся в марта 2021 г., рассчитывается как

* Для раздела «Операционные данные»: все числа указаны единицей измерения после каждого термина, а все суммы, относящиеся к валюте, указаны в долларах США.

* Для других разделов: все числа в миллионах, за исключением данных по акциям, соотношений и процентов. Все суммы, относящиеся к валюте, указаны в соответствующей валюте фондовой биржи компании.

Rosneft Oil Co (OTCPK: OJSCY) Объяснение рыночной капитализации

Рыночная капитализация — это не реальная цена, которую вы платите за компанию. Если вы покупаете компанию и становитесь ее владельцем, вы становитесь владельцем денежных средств, имеющихся у компании, и вы также принимаете на себя долг компании. Реальная цена, которую вы платите, — это ценность предприятия.

Уоррен Баффет использует отношение общей рыночной капитализации всех публично торгуемых компаний к ВВП, чтобы измерить, является ли рынок дорогим. По состоянию на апрель 2012 года общая рыночная капитализация США составляет около 14,7 триллиона долларов, а ВВП США — около 15 триллионов долларов. Рынок был немного переоценен.

Условия, связанные с рыночной капитализацией Rosneft Oil Co

Акции в обращении (EOP)Новости рыночной капитализации Rosneft Oil Co

Российский банк финансирует львиную долю сделки Trafigura с «Роснефтью» на 7 млрд долларов

Джек Фарчи и Энди Хоффман, 05.01.2021

Проект Восток Ойл

(Bloomberg) — Покупка Trafigura Group доли в флагманском арктическом нефтяном проекте ПАО «Роснефть» была профинансирована за счет кредита в размере 7 миллиардов долларов, организованного российским банком, согласно документам, проливающим новый свет на крупнейшую сделку торгового дома.

Обе компании на прошлой неделе заявили, что завершили сделку по приобретению 10% акций «Восток Ойл», не указав стоимости. Trafigura заявила, что покупка была «в основном профинансирована за счет долгосрочной задолженности», но не назвала кредиторов.

Согласно корпоративным документам в Сингапуре, о которых ранее не сообщалось, торговая фирма 23 декабря согласилась предоставить кредитную линию на сумму 5,775 млрд евро (7 млрд долларов США) с ПАО «Московский кредитный банк».

Документы представляют собой первое официальное указание на масштаб ставки Trafigura на разрастающийся проект, который, по словам генерального директора «Роснефти» Игоря Сечина, может производить 1 миллион баррелей нефти в день к 2027 году.Эти инвестиции идут вразрез с нежеланием многих западных крупных компаний и инвесторов поддерживать новые крупные нефтяные проекты, особенно в экологически уязвимых регионах, таких как Арктика.

В дополнение к ссуде для полностью находящейся в собственности компании Trafigura CB Enterprises Pte Ltd., через которую она приобрела долю, торговый дом инвестировал небольшую сумму собственных средств, по словам человека, знакомого с сделкой, который попросил не быть названным обсуждающим конфиденциальную информацию.

Это означает, что сделка стоила более 7 миллиардов долларов, что делает ее крупнейшим приобретением Trafigura на сегодняшний день, и оценивает 10% -ную долю в Vostok Oil примерно на том же уровне, что и балансовая стоимость самой Trafigura.Также предлагается оценка всего проекта в 70 миллиардов долларов — это верхний предел оценок большинства аналитиков и больше, чем вся рыночная капитализация Роснефти в 62 миллиарда долларов.

«Долгосрочный доступ»

Представитель «Роснефти» заявил, что сделка является «логическим продолжением» сотрудничества с Trafigura и предоставит торговому дому «долгосрочный доступ к высококачественным углеводородам, которые будут производиться с низким уровнем выбросов углерода, которые могут поставляться как в запад и восток.”

Цена покупки была полностью оплачена Trafigura, сказал он, добавив, что «Роснефть не имеет денежных обязательств» перед CB Enterprises, возникающих в результате сделки. Московский кредитный банк от комментариев отказался.

Это не первый случай, когда товарный торговый дом покупает ценный кусок богатства природных ресурсов России, используя деньги из собственных банков страны. В 2016 году Glencore Plc, конкурент Trafigura, объединила свои усилия с государственным фондом благосостояния Катара, чтобы купить долю в самой Роснефти за 11 миллиардов долларов в рамках сделки, поддержанной российскими банками, в которой было задействовано всего 300 миллионов евро собственных денег.

Эта сделка оказалась недолгой, поскольку позже Glencore продала большую часть доли катарскому инвестиционному фонду.

Если Trafigura сохранит свои инвестиции в Vostok Oil, она станет крупным производителем нефти в то время, когда многие западные инвесторы и компании уклоняются от новых проектов. И это изменило бы тенденцию крупных исследователей нефти избегать бурения в Арктике на фоне давления со стороны защитников окружающей среды, пытающихся спасти одну из немногих нетронутых территорий планеты.

Аналитики Bank of America Merrill Lynch охарактеризовали проект Восток Ойл как одно из крупнейших нефтяных месторождений в мире за последние десятилетия, заявив, что он «может соперничать по масштабам с разработками нефти в Западной Сибири и Волго-Уральском регионе в 1960-х годах.«Они помогли России закачать миллиарды баррелей, сделав ее одной из крупнейших стран-производителей в мире.

Ограниченный риск

По словам человека, знакомого с сделкой, как и в случае с Glencore в 2016 году, риск Trafigura ограничен. Кредитная линия от Московского кредитного банка обеспечена пакетом акций Vostok Oil и не подлежит обращению в компанию Trafigura, сказал он.

Московский кредитный банк, средний кредитор, который расширился в последние годы частично за счет сотрудничества с Роснефтью, синдицировал кредит консорциуму банков, добавил этот человек, отказавшись сообщить, были ли в нем какие-либо иностранные банки. группа.

Также, как и в сделке Glencore в 2016 году, часть приза для Trafigura, похоже, будет заключаться в торговле контрактами с «Роснефтью». Дальнейшие документы CB Enterprises показывают, что в рамках сделки были согласованы новые контракты на поставку сырой нефти и нефтепродуктов.

Источник финансовых данных |

Капитализация (долл. США) 67 315 269 386 Чистый объем продаж (долл. США) 78 139 420 000 Количество сотрудников 335 000 Продажи / сотрудник (долл. США) 233 252 Free-Float капитализация (долл. США) 7 976847199 Ср.Биржа 20 сессий (долл. США) 2650425945 Средний дневной торговый капитал 3,94% Пожалуйста, включите JavaScript в настройках вашего браузера, чтобы использовать динамические диаграммы.Годовая динамика PER Пожалуйста, включите JavaScript в настройках вашего браузера, чтобы использовать динамические диаграммы.Годовая динамика доходности Пожалуйста, включите JavaScript в настройках вашего браузера, чтобы использовать динамические диаграммы.Изменение стоимости предприятия / EBITDA Пожалуйста, включите JavaScript в настройках вашего браузера, чтобы использовать динамические диаграммы. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Газпром против Сбербанка: битва за звание самой дорогой компании в России

Государственная газовая компания «Газпром» опередила конкурирующий государственный банковский гигант Сбербанк в ставках на звание самой дорогой компании в России.

Рыночная капитализация нефтяного гиганта за последние недели выросла более чем на 10 миллиардов долларов, и на начало ноября ее стоимость составила 93,1 миллиарда долларов. Рыночная капитализация Сбербанка выросла за месяц на 4 миллиарда долларов до 82 долларов.1 миллиард, поставив его на второе место.

Дляроссийских акций год является знаменательным, поскольку инвесторы возвращаются на российский фондовый рынок и в настоящее время имеют перевес. Российский фондовый рынок в настоящее время демонстрирует наилучшие показатели в мире: индекс MSCI Russia с начала года вырос на 44%, индекс Российской торговой системы (РТС) в долларах США вырос на 34%, а индекс MOEX Russia в рублях — на 23%. на 14 ноября.

На повышение индекса повлияло множество факторов, помимо так называемого «ралли Санта-Клауса», которое происходит каждый год в последнем квартале.Основными из положительных факторов являются снижение опасений по поводу новых и жестких санкций США, рост корпоративных доходов, стабильные выплаты высоких дивидендов и умеренное восстановление экономики.

Тем не менее, год для акций Газпрома был даже лучше: в июне они обошли Сбербанк и стали королем замка, когда цена его акций подскочила примерно на 30% за один день после того, как руководство неожиданно удвоило выплату дивидендов компании.

bne IntelliNewsПока что в этом году акции Газпрома принесли инвесторам 72% доходности против 39% Сбербанка.И выше, чем 33% прирост финансового сектора в целом, и лучше, чем общий индекс РТС.

Рост был вызван ограниченным изменением рейтинга рынка в целом. В то время как Россия остается в конфликте с Западом по таким вопросам, как война на Украине и аннексия Крыма в 2014 году, многочисленные недавние успехи России во внешней политике, такие как стабилизация ситуации в Сирии, статус «честного посредника» Президент Владимир Путин выиграл на Ближнем Востоке, особенно между Ираном и Саудовской Аравией, а сближение с Турцией привело к тому, что европейские лидеры, такие как президент Франции Эммануэль Макрон, обратились к России и призвали к перезагрузке.

В то же время на корпоративном уровне у российских компаний дела идут очень хорошо, и с высокими выплатами дивидендов и ростом прибыли на акцию инвесторы предпочитают выбирать акции. Особенно выделяется коммунальный сектор. Акции коммунальных предприятий показали особенно хорошие результаты и выросли на 29%, так как сектор находится в процессе серьезной реформы, которая должна еще больше поднять оценки. В прошлом году акции компаний металлургической, горнодобывающей и нефтегазовой отраслей показали хорошие результаты на фоне роста цен на сырьевые товары.

Однако, несмотря на прибыль, рыночная капитализация «Газпрома» все еще значительно ниже тех 300 миллиардов долларов, которые он стоил в 2008 году, когда генеральный директор Алексей Миллер хвастался, что компания станет первой в мире акцией на триллион долларов. Во время последующего кризиса рыночная капитализация «Газпрома» упала до минимума в 56 миллиардов долларов.

«Газпром» не только восстановил часть утраченных позиций, но и его акции превзошли другие ведущие «голубые фишки», продемонстрировав более недавний рост. Помимо обещаний повысить дивиденды до 50% от дохода в следующем году, компания свертывает несколько крупных инвестиционных проектов.

НовостиЧто ждет экономику России дальше?

Читать далееСтроительство газопровода «Сила Сибири» в Китай практически завершено. Газопровод «Турецкий поток» в Юго-Восточную Европу также почти готов. К тому же вызывающий споры трубопровод «Северный поток — 2» преодолел свое последнее препятствие и будет завершен где-то в мае. Теоретически после завершения этих мегапроектов у «Газпрома» останется больше денежных средств для распределения среди акционеров.

После падения «Газпрома» Сбербанк стал единственной компанией, преодолевшей отметку в 100 миллиардов долларов. Это произошло в 2017 году, но с тех пор цена его акций снизилась. Однако в следующем году банк также пообещал увеличить выплаты дивидендов до 50% от дохода, что может снова поднять его оценки.

Наконец, две частные компании, занимающие лидирующие позиции на российском рынке — нефтяная компания Лукойл и газовая компания Новатэк — продолжают стабильно расти, но теперь их опережают аналогичные государственные компании.

За последние несколько лет Лукойл и Новатэк, которым очень нравятся инвесторы, сократили отставание от своих конкурентов. Акции Лукойла выросли на 32% в годовом исчислении, а акции Новатэка — на 21%, в результате чего рыночная капитализация компании составила 62,2 млрд долларов и 62,4 млрд долларов соответственно.

В то время как быстрый рост государственных компаний можно объяснить изменением рейтинга, произошедшим после изменения политического риска, прибыль, полученная Новатэком и Лукойлом, вероятно, в гораздо большей степени связана с обычной прибылью, полученной от расширения бизнеса.

Некоторые аналитики полагают, что нынешнее ралли исчерпает себя в 2020 году. «Сейчас у нас больше, чем в России, но вы должны продать его до праздников, так как у России будет тяжелый год», — сказал Джулиан Риммер, трейдер Investec. недавнее исследование.

Эта статья впервые появилась в номере bne IntelliNews .

«Золотой четверг» Газпрома на бирже

ИСТОЧНИК: ГАЗПРОМ.RUПеред открытием фондовой биржи в четверг «Газпром» объявил, что два его дочерних предприятия намерены разместить на фондовой бирже 2,93% акций «Газпрома». Естественно, что вслед за этой информацией котировки бумаг компании сразу же подешевели. На открытии сессии цена упала на 2,8 процента, а затем начала резко расти. За несколько часов цена акции «Газпрома» выросла с 208 до почти 229 рублей за штуку. В итоге через 5 р.м, капитализация компании превысила 5,3 трлн рублей (почти 84 млрд долларов). Участники рынка, видимо, пришли к выводу, что выставленные на продажу акции дойдут не до широкого круга инвесторов, а до заранее выбранных покупателей. Об этом может свидетельствовать тот факт, что банк, ответственный за сделку, Газпромбанк, не предупредил рынок о планируемой продаже пакета акций. Инвестор (или группа инвесторов), который должен был купить пакет акций, остается неизвестным, но это, безусловно, не будет предпринято без какой-либо перспективы продажи этих акций с прибылью в будущем.Этот вывод всколыхнул весь рынок и побудил инвесторов покупать акции «Газпрома» на бирже. В пятницу, 26 июля, «Газпром» опубликовал коммюнике о завершении объявленной продажи 2,93% акций концерна компанией «Газпром Геросгаз Холдингс Б.В.», зарегистрированной в Нидерландах, и «Росингаз Лимитед», компанией, зарегистрированной на Кипре. Имя покупателя в этой информации не указано.

Поддержите нас

Если материалы, подготовленные командой Варшавского института, полезны для вас, поддержите наши действия.Для продолжения нашей миссии необходимы пожертвования от частных лиц.

Поддержка

Это второй подобный маневр за последние годы, заключающийся в манипулировании стоимостью акций «Газпрома». В начале июня всего за один день стоимость концерна выросла на 17%, обогнав Сбербанк по капитализации и снова стал самой дорогой российской компанией. Именно тогда рынок отреагировал на слухи о планируемой смене менеджмента компании во главе с Алексеем Миллером.Эта информация выглядела тем более достоверной, что и раньше в Правлении «Газпрома» произошла серия кадровых изменений. Однако смена главы компании не состоялась, а капитализация снизилась с 5,6 до 5,3 трлн руб. Несмотря на это, «Газпром» изначально оставался самой дорогой компанией в России (капитализация Сбербанка — 5,2 трлн руб., «Роснефти» — 4,5 трлн руб.). Сбербанк снова опередил «Газпром» 17 июля, когда акции газовой монополии упали на 7% после информации о размере выплачиваемых дивидендов.

До финансового кризиса 2007–2008 годов рыночная стоимость Газпрома составляла 360 миллиардов долларов. Затем менеджмент объявил, что он достигнет уровня в 1 триллион долларов. Авария сорвала эти амбициозные планы, а затем (с 2014 года) к этому добавился кризис на рынке нефти. К 2015 году «Газпром» потерял в стоимости около 300 миллиардов долларов. Капитализация составила всего 51 миллиард долларов. Сегодня он составляет более 80 миллиардов долларов. Дочерним обществам «Газпрома» принадлежит 6,64% акций концерна.Сейчас на продажу выставлено 2,93 процента из них на сумму более 130 миллиардов рублей. Деньги нужны для выплаты рекордных дивидендов (значительная часть которых будет перечислена в госбюджет) и реализации инвестиций, в том числе дорогостоящих газопроводных проектов («Северный поток-2», «Турецкий поток», «Сила Сибири»).