Бухгалтерии предприятия ред. 3.0? – Учет без забот

- Опубликовано 02.09.2021 14:20

- Автор: Administrator

- Просмотров: 5272

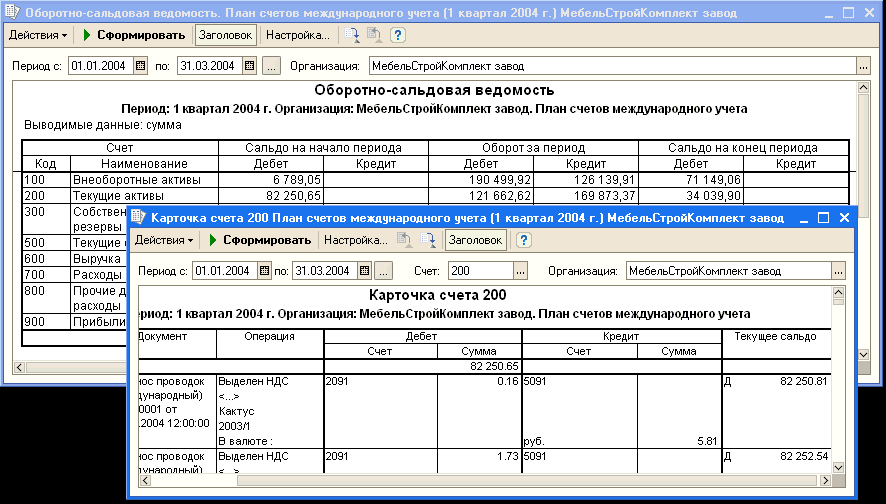

В программах 1С есть множество отчетов, при умелом обращении с которыми пользователь может получить информацию в различных разрезах и с нужной детализацией. Одним из новшеств версии 3.0.94 была реализация дополнительных полей в карточке счета. Давайте разберемся, как этот функционал можно использовать в программе 1С: Бухгалтерия предприятия ред. 3.0, и какую информацию пользователь может получить, используя данную возможность.

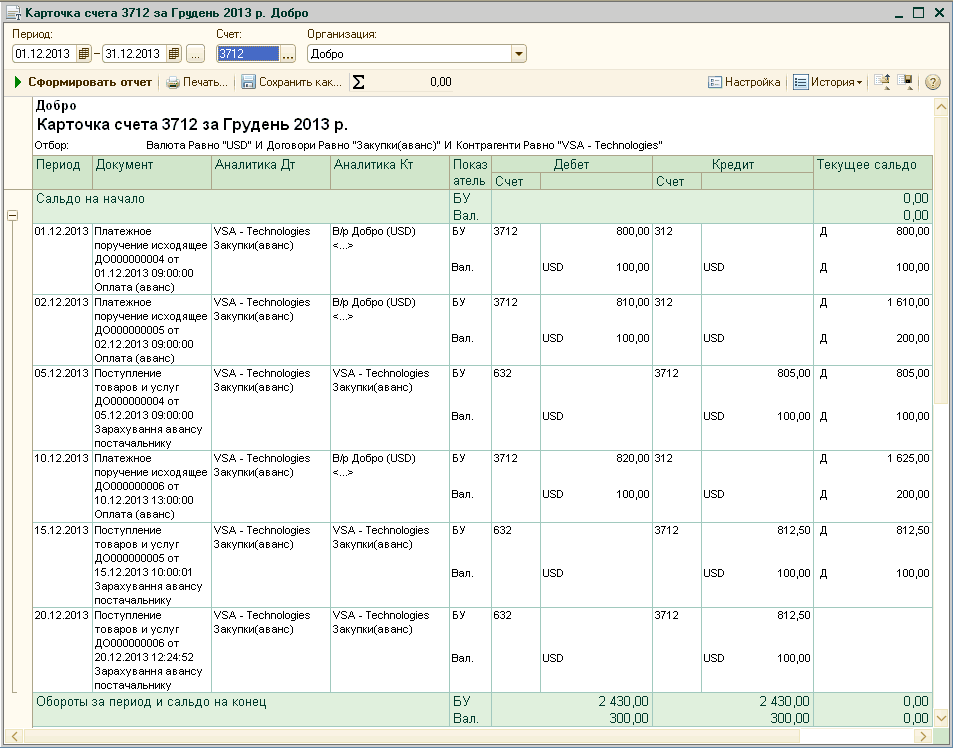

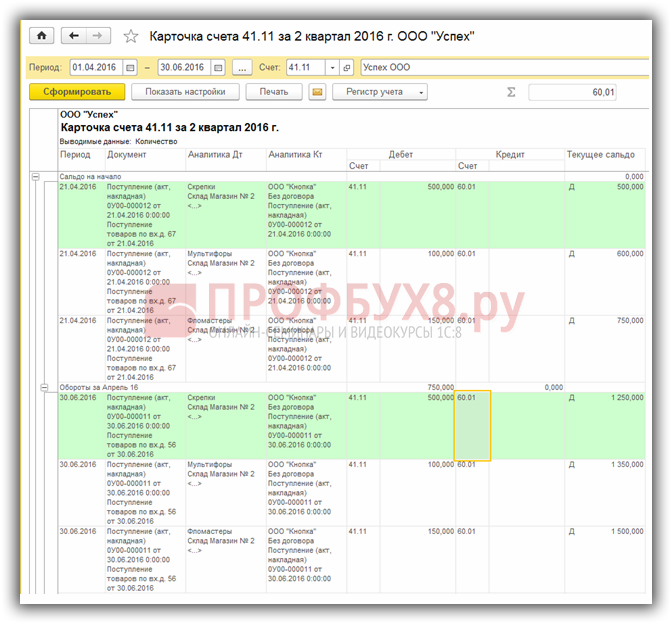

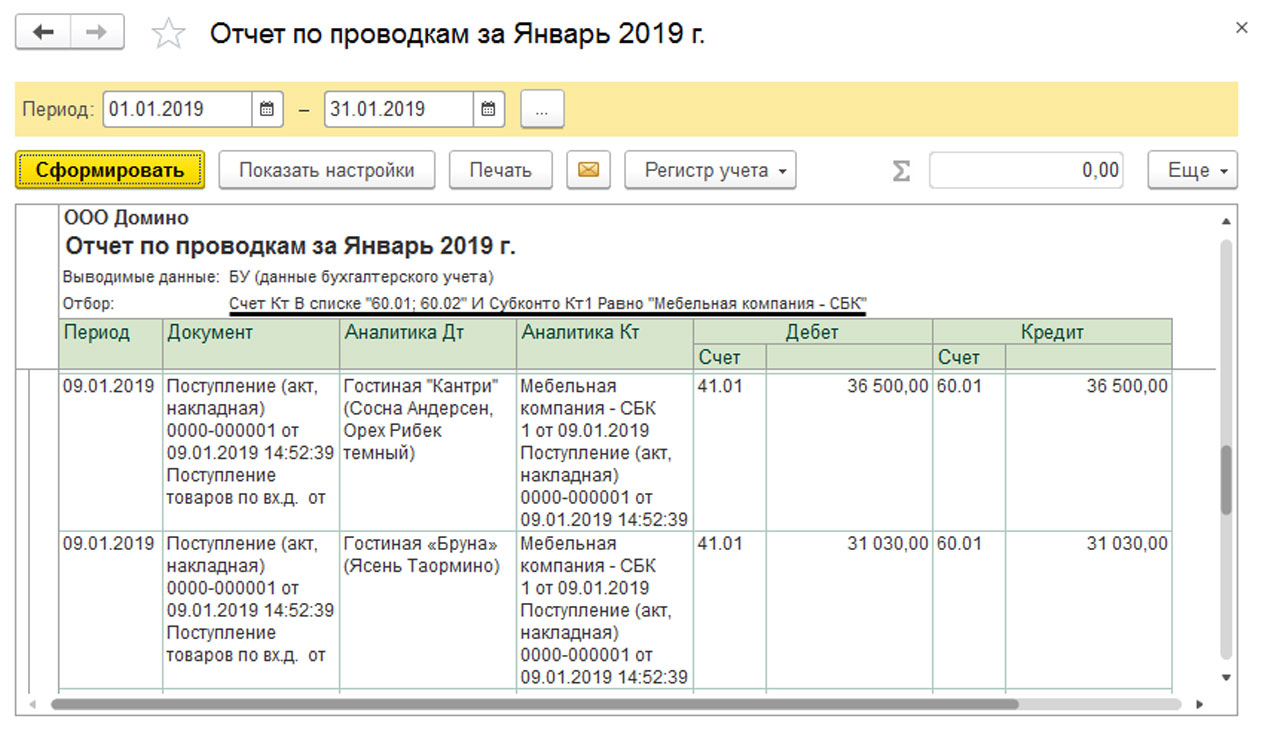

Отчет «Карточка счета» расположен в блоке «Стандартные отчета» раздела меню «Отчеты».

Для дополнительной настройки отчета нажмите кнопку «Показать настройки».

Предварительно выбрав счет на закладке «Дополнительные поля», с помощью кнопки «Добавить» задается дополнительная детализация отчета.

Рассмотрим на примерах.

Выберите счет для анализа (в нашем примере пусть будет счет 41 «Товары») и добавьте дополнительное поле для аналитики из перечня доступных полей, раскрывая возможные корреспондирующие субконто плюсиками.

Обратите внимание, что все поля идут в списке по алфавиту, что облегчает поиск нужного значения.

Возьмем для примера значение поля ИНН.

Выбранное поле появится в списке детализации. Нажмите «Сформировать».

В результате в отчете в колонке «Аналитика Кт» появилась дополнительная строка со значением ИНН поставщика товара.

Аналогично можно добавить другие, нужные вам значения, например, адрес, телефон, электронная почта поставщика.

Обратите внимание, что поля, начинающиеся на латинском, например, E-mail, расположены в начале списка доступных полей.

В результате настройки в аналитику отчета добавлена указанная информация.

Следующий пример.

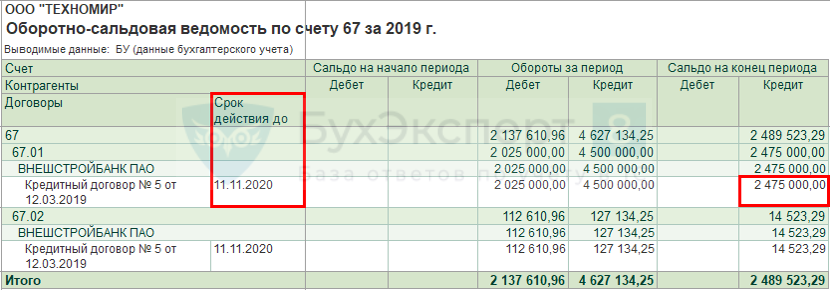

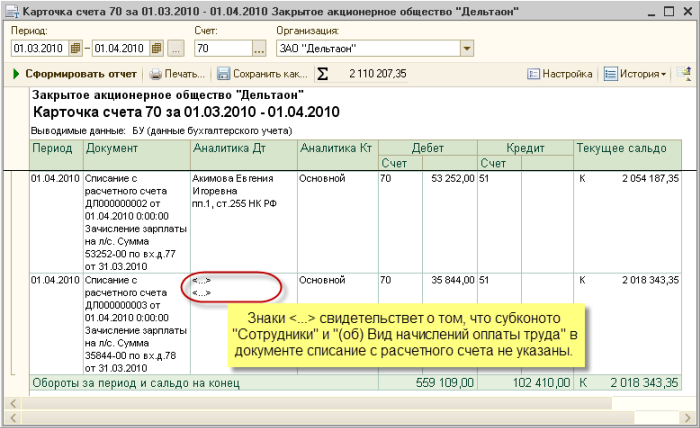

Аналогично можно выполнить настройку при формировании карточки по счету 26 «Общехозяйственные расходы», дополняя данные о контрагенте – поставщике услуг, отнесенных на выбранный счет затрат.

Как и в предыдущем примере, в графе «Аналитика Кт» появилась дополнительная информация согласно настройке. В данном варианте – это ИНН и E-mail поставщика услуг.

В данном варианте – это ИНН и E-mail поставщика услуг.

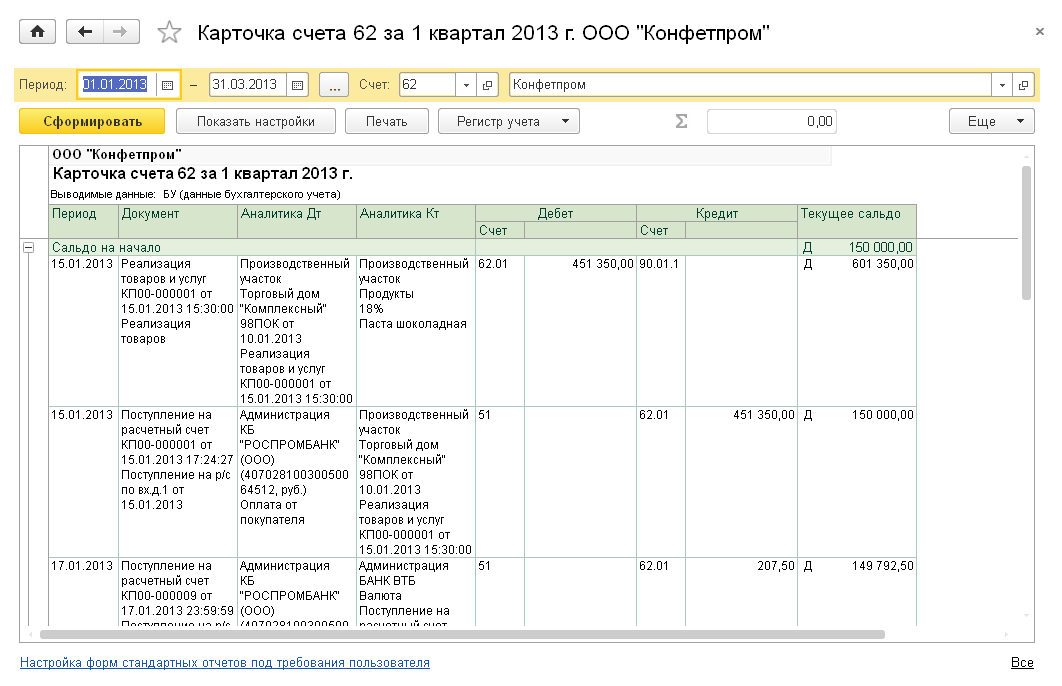

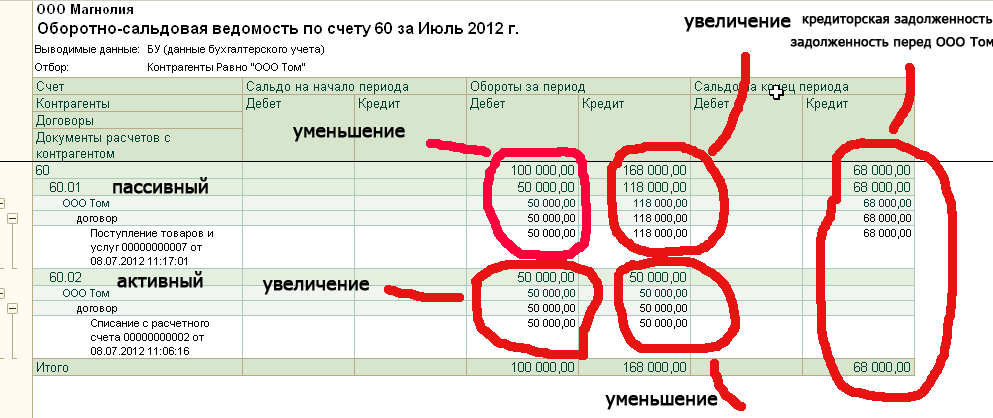

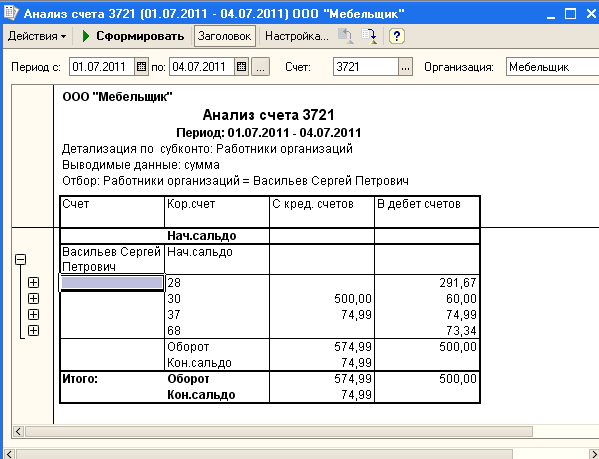

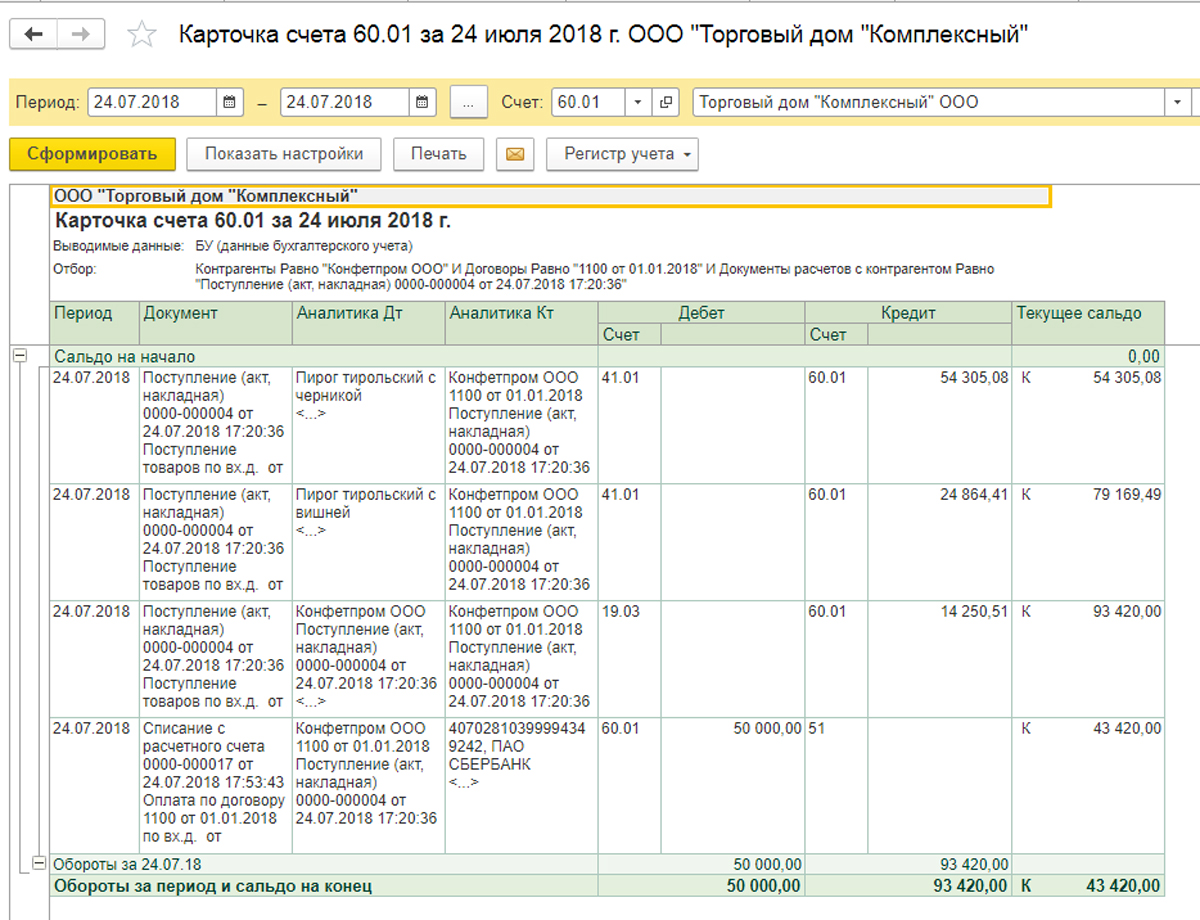

Еще один пример. Если вы ведете учет в разрезе номенклатурных групп, можно добавить этот вид аналитики к анализу счета 60 «Расчеты с поставщиками и подрядчиками».

В этом случае у корреспондирующего счета 41 «Товары» появится дополнительная отметка, по которой можно узнать к какой номенклатурной группе относится поставка товара в графе «Аналитика Дт». В нашем примере это «Товары для озеленения, ландшафтного дизайна» и «Основная номенклатурная группа».

В карточку счета можно внести любую интересующую вас дополнительную информацию. Если информация не отображается, значит данные поля не заполнены или не доступны для данного счета.

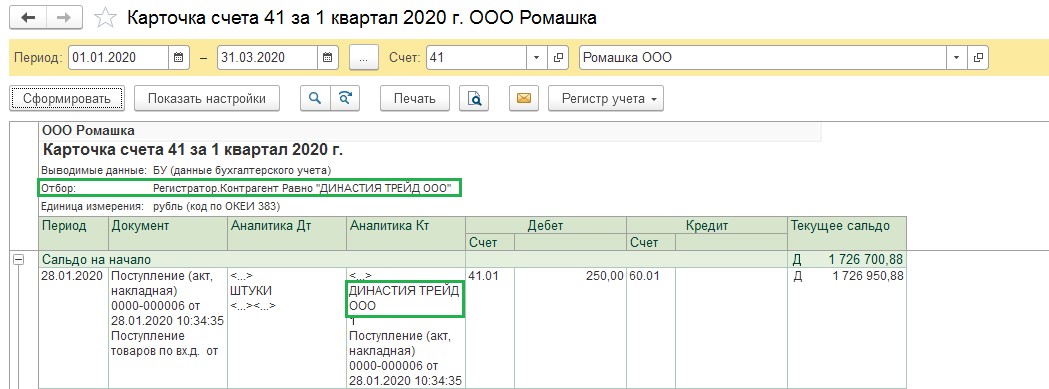

Например, при формировании карточки счета для анализа поставок товара (счет 41 «Товары») выведем в отчет дополнительные поля «Артикул» и «Страна происхождения».

В карточке товара эти поля заполнены. В противном случае в отчете информация не отразится.

Сформируйте отчет.

В графе «Аналитика Дт» под наименованием номенклатуры «Цветы Орхидеи» появилась дополнительная информация о стране происхождения и выведен артикул товара. Во второй строке, где указан «Готовый обед Стандарт», ни какая дополнительная информация не отображена, т.к. в карточке товара этих данных нет.

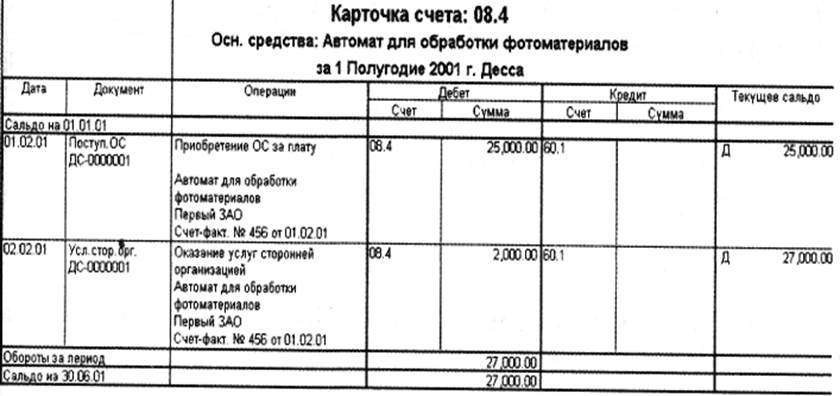

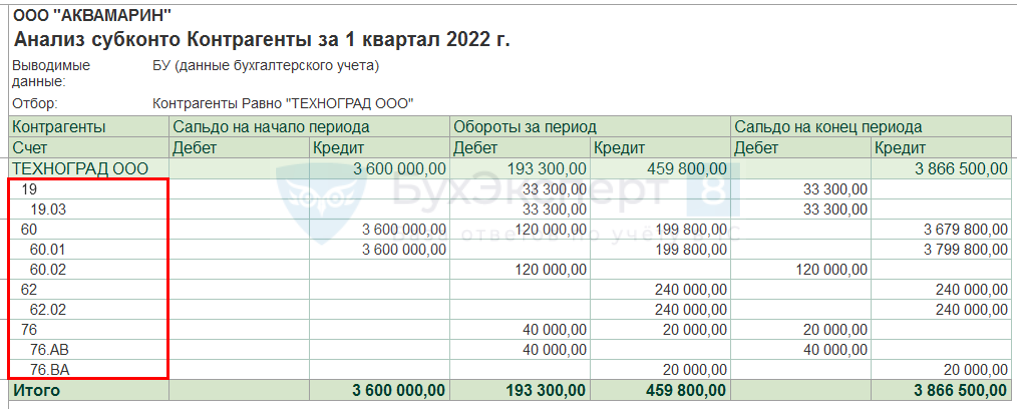

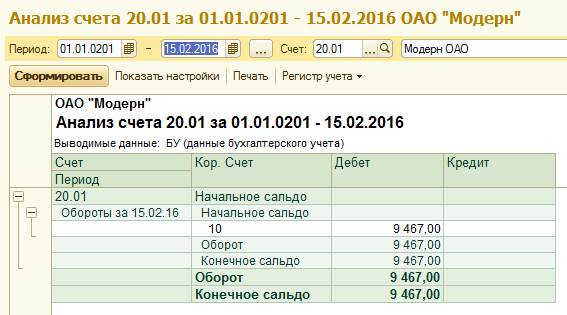

По такому принципу можно проделать эксперименты настройки и с другими счетами (например, 10 «Материалы», субсчетами счета 08 «Вложения во внеоборотные активы» и т.д.), выбирая в аналитику нужную вам информацию для отчета.

Автор статьи: Ольга Круглова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Что значит льготный период по кредитной карте?

Для жизниМалому бизнесу

Кредитная карта — платежный инструмент, средства на котором фактически принадлежат банку. Картой можно расплачиваться за покупки онлайн и офлайн, оплачивать ЖКХ, выполнять сервисные платежи, в том числе и за границей.

Картой можно расплачиваться за покупки онлайн и офлайн, оплачивать ЖКХ, выполнять сервисные платежи, в том числе и за границей.

Стать клиентом

За использование средств владелец карты платит проценты, как по обычному кредиту. Но есть одно важное отличие — льготный, он же грейс-, он же беспроцентный период, в течение которого на израсходованные в пределах кредитного лимита средства не начисляется банковский процент.

Чем привлекают карты с грейс-периодом

Под льготным периодом понимают срок, во время которого банк не начисляет проценты за совершение платежа при помощи заемных средств на своих картах. Период беспроцентного пользования кредитной картой обычно составляет 50–60 дней. Если погашать образовавшуюся задолженность до его окончания, пользоваться кредитом можно бесплатно. У многих банков, для активации льготного периода в новом месяце надо полностью погасить задолженность предыдущего расчетного периода. Карта с такой опцией — выгодная альтернатива потребительским займам. Все больше клиентов банков отдают предпочтение ей, а не традиционным ссудам.

Карта с такой опцией — выгодная альтернатива потребительским займам. Все больше клиентов банков отдают предпочтение ей, а не традиционным ссудам.

По сути, карта с грейс-периодом — тот же нецелевой потребительский заем, но есть отличие. Проценты начисляются не на весь долг, а лишь на сумму совершенных операций. С помощью грейс-периодов можно в принципе избежать их уплаты, если вы вернете деньги на счет кредитной карты до окончания срока льготного пользован.

Карты быстро оформляются, требуется минимальный пакет документов. В кредитных программах предусмотрены бонусы, баллы, которые можно обменять на магазинные скидки, авиабилеты, привилегии.

Как формируется грейс-период

Схема расчета льготного периода разная у разных банков. Продолжительность и, что важно, дату начала отсчета каждый банк устанавливает самостоятельно. Как правило, время льготного периода составляет 50–60 дней. Есть банки, у которых он намного длиннее — например, у Райффайзен Банка есть продукты, у которых льготный период длится до 110 дней. Льготный период не рассчитывается отдельно для каждой транзакции, он действует с определенного дня месяца и обозначает число дней, отведенных на погашение задолженности.

Есть банки, у которых он намного длиннее — например, у Райффайзен Банка есть продукты, у которых льготный период длится до 110 дней. Льготный период не рассчитывается отдельно для каждой транзакции, он действует с определенного дня месяца и обозначает число дней, отведенных на погашение задолженности.

Ряд банков обязывает вносить минимальный платеж в льготном периоде — до 10% суммы задолженности. В противном случае пользователь получает неустойку за просрочку. Узнать о таком требовании можно, ознакомившись с кредитным договором.

На какие платежи распространяются грейс-льготы

Практически все банки ограничивают число транзакций, для которых действуют льготные периоды. У каждой организации свой список, но есть общие правила. Чаще всего действие льготного периода распространяется на оплату товаров, услуг с помощью кредитных карт — в оффлайн- и интернет-магазинах. Также беспроцентное время часто охватывает перечисление годовой комиссии за использование карточного продукта.

Также беспроцентное время часто охватывает перечисление годовой комиссии за использование карточного продукта.

Льготный не распространяется на:

- снятие наличных с карт;

- оплату казино, тотализатора;

- квази-кэш операции: перевод на электронные кошельки WebMoney, Яндекс. Деньги, QIWI;

- покупку криптовалюты, лотерейных билетов и дорожных чеков с кредитной карты;

- безналичные переводы на электронные кошельки, счета в сторонних банках;

- выход за кредитный лимит.

Существуют способы расширить действие льготного периода. Некоторые банки предлагают кредитные карты с беспроцентным снятием наличных в течение грейс-срока.

Для чего банку карты с бесплатным периодом кредитования?

С точки зрения клиента льготный период — это интервал использования карты, в котором банк не зарабатывает, а просто дает возможность клиенту пользоваться деньгами бесплатно. Взамен при превышении срока возврата задолженности по кредитной карте клиент платит повышенную ставку, что и компенсирует банку затраты.

Взамен при превышении срока возврата задолженности по кредитной карте клиент платит повышенную ставку, что и компенсирует банку затраты.

На самом деле это не так. Ставки по кредитным картам при безналичном использовании средств ненамного выше базовой ставки по потребительским кредитам, а повышенный процент начисляется только при обналичивании денег и то не всегда: есть кредитные карты, с которых можно снимать деньги с сохранением льготной ставки.

Как тогда зарабатывает банк?

- Кредитно-финансовая организация получает процент с каждой безналичной операции от платежной системы, в которой выдана карта. ПС берут 1–2%, и часть этих денег остается банку как посреднику.

- Держатели карт с льготным периодом платят за обслуживание и СМС-информирование — эти деньги тоже идут в доход банка.

- Даже если у карты нет годового обслуживания, а мобильный банк предоставляется бесплатно, возможность пользоваться деньгами бесплатно повышает лояльность к банку в целом.

Вероятность того, что клиент возьмет ипотеку или автокредит в том банке, где у него уже есть карта, выше: он уже знаком с услугами и порядком сотрудничества с банком и накопил положительный опыт использования кредитных продуктов.

Вероятность того, что клиент возьмет ипотеку или автокредит в том банке, где у него уже есть карта, выше: он уже знаком с услугами и порядком сотрудничества с банком и накопил положительный опыт использования кредитных продуктов. - Предоставляя большой беспроцентный период по кредитным картам, банк расширяет клиентскую базу. Нередко клиенты меняют банк обслуживания для получения выгодных условий, в том числе — переносят расчетные счета и счета организаций.

- Банк зарабатывает процент с задолженности: не все клиенты закрывают кредитную карту в течение грейс-периода, банк получает стандартный кредитный доход.

Вероятность того, что клиент возьмет ипотеку или автокредит в том банке, где у него уже есть карта, выше: он уже знаком с услугами и порядком сотрудничества с банком и накопил положительный опыт использования кредитных продуктов.

Вероятность того, что клиент возьмет ипотеку или автокредит в том банке, где у него уже есть карта, выше: он уже знаком с услугами и порядком сотрудничества с банком и накопил положительный опыт использования кредитных продуктов.Схемы расчета

Каждый банк использует свою схему формирования периодов, в том числе:

- нефиксированные льготные периоды — начало срока привязывается к определенной дате;

- фиксированные периоды — отсчет ведется с момента выполнения первой покупки;

- отдельные льготные периоды для каждой операции/покупки.

Нефиксированная схема

Это формат погашения задолженностей, где ключевым моментом выступает дата начала периодов: первое число каждого месяца, день выполнения первой транзакции, выпуска, активации карт или формирования ежемесячной выписки, то есть, отчетная дата не привязана к каждой покупке.

Беспроцентные периоды не всегда начинаются с первого дня календарного месяца. Узнать число можно в онлайн-банке.

По нефиксированной методике льготное время складывается из двух блоков:

- отчетного (расчетного) — под этим периодом понимается время (как правило, 30 суток), за которое формируется банковский отчет по всем совершенным через карту транзакциям;

- платежного — он начинается после отчетного, его продолжительность определяется общим льготным временем и в этот срок нужно погасить задолженность, чтобы не платить неустойку.

Поясним на примере. У вас есть карта с беспроцентным сроком до 50 суток и датой отсчета 3 сентября. До 3 октября длится расчетный срок, после чего он заменяется платежным периодом — 20 дней. Однако, если вы совершили операцию 6 сентября, для нее льготное время составит 24 отчетных суток и все те же 20 — платежных. То есть, общее время в периоде будет меньше максимально возможного.

По нефиксированной схеме вы сможете пользоваться льготой не дольше 50 суток (если покупка совершена в первый день отсчета) и не меньше 20, если проводите транзакцию в последнюю дату расчетного блока. Обратите внимание: некоторые банки приостанавливают действие беспроцентного срока, пока не будет возвращена вся задолженность за прошлый.

Фиксированная схема

При таком способе расчета формирование льготных периодов проще — от даты проведения операции отсчитывается количество беспроцентных дней, зафиксированное в вашем договоре. Это удобная для держателей карт схема, в особенности, если транзакций немного или вы пользуетесь кредиткой лишь изредка. Если вы погашаете долг вовремя, проценты не будут начислены.

Это удобная для держателей карт схема, в особенности, если транзакций немного или вы пользуетесь кредиткой лишь изредка. Если вы погашаете долг вовремя, проценты не будут начислены.

Пример: в грейс-периоде 100 дней, вы сделали покупку 1 июля. Окончание срока — 8 октября. С 9 октября будет начислена процентная неустойка, если до 8 октября вся сумма долга не вернется на счет.

Расчет для отдельных операций

Это редко используемая схема. Погашение нужно проводить строго по периодам, в том же порядке, что и совершение покупок. Условия удобны при нечастом использовании карты, иначе неверно рассчитанные сроки приведут к штрафу.

Вне зависимости от схемы расчета, желательно выбирать карточные продукты с большим периодом. Он дает свободу в планировании бюджета. Райффайзен Банк предлагает программы с льготным периодом до 110 дней, отсутствием процентов за снятие наличных и другими полезными и выгодными опциями.

Эта страница полезна?

98% клиентов считают страницу полезной

+7 495 777-17-17Для звонков по Москве

8 800 700-91-00Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2023 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

119002, Москва, пл. Смоленская-Сенная, д. 28

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

LinkList.P» color=»brand-primary»>Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

LinkList.P» color=»brand-primary»>Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-УПродолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17Для звонков по Москве

8 800 700-91-00Для звонков из других регионов России

© 2003 – 2023 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

119002, Москва, пл. Смоленская-Сенная, д. 28.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

лучших поставщиков Net 60 для создания бизнес-кредита в 2023 году

Поставщики Net 30 и net 60 предлагают торговый кредит через кредиторскую задолженность и бизнес-кредитные карты с условиями оплаты. Получение условий бизнес-кредита улучшает денежный поток за счет отсрочки даты платежа после даты поставки. Своевременная оплата создает хорошую кредитную историю.

Что такое Net 60 Vendors?

Поставщики Net 60 — это поставщики, предлагающие своим утвержденным клиентам условия оплаты в течение 60 дней посредством счетов-фактур с датами оплаты. Этот товарный кредит от нетто-60 поставщиков является беспроцентным финансированием, когда поставщики получают оплату от своих клиентов в течение 60 календарных дней. Поставщики Net 60 могут предложить дополнительную скидку за раннюю оплату с чистыми 60-дневными условиями.

Этот товарный кредит от нетто-60 поставщиков является беспроцентным финансированием, когда поставщики получают оплату от своих клиентов в течение 60 календарных дней. Поставщики Net 60 могут предложить дополнительную скидку за раннюю оплату с чистыми 60-дневными условиями.

Типы условий оплаты нетто 60

Условия оплаты нетто 60 включают нетто 60, требуя оплаты всего остатка по счету в течение 60 календарных дней (не рабочих дней). Хотя условия оплаты обычно начинаются с даты выставления счета, поставщик может указать другую дату, например дату отгрузки, при установке срока платежа.

Срок оплаты 2/10 нетто 60 дает клиентам 2-процентную скидку за досрочную оплату при оплате счета в течение 10 дней с даты выставления счета. Если они решат не использовать скидку при оплате, клиент оплачивает полную сумму, причитающуюся по счету, в течение 60 дней.

Продавцы могут выбирать, предлагать ли скидки за досрочную оплату и устанавливать ставку скидки, которая может составлять 1%, 2% или другую ставку скидки для досрочной оплаты в течение указанного количества дней.

Условия поставщика могут включать сборы за несвоевременную оплату счетов по определенной ставке или сумме в соответствии с их условиями оплаты.

Кредитные карты для бизнеса могут предлагать нетто-счета 60 (или нетто-55 или нетто-30) без начисления процентов в течение льготного периода, если выписки по кредитной карте оплачиваются вовремя.

Условия оплаты счетов

Условия оплаты счетов, такие как чистые 60 кредитов, включают дни, в течение которых продавец должен получить платеж от клиента, возможно, в сочетании со скидкой за досрочную оплату.

Продавец может предложить на выбор условия оплаты, включая 10 нетто, 30 нетто, 45 нетто, 60 нетто и 90 нетто. Как правило, поставщики стандартизируют условия кредита в счетах-фактурах для своих кредитоспособных клиентов. Скидки за досрочную оплату обычно составляют 2 процента или 1 процент при оплате счета в течение 10 дней, но могут варьироваться в зависимости от поставщика.

Список поставщиков Net 60

Несколько оптовых торговых площадок предлагают условия Net 60 для розничных продавцов.

Список 60 поставщиков, предлагающих 60-дневную оплату:

- Прилагается!

- изобилие

- Выставка

Прилагается!

Supplied!, оптовый рынок одежды, является 60-м продавцом с рейтингом TrustPilot 4,8 и 93% рейтинга «Отлично».

Abound

Как 60-процентный продавец, Abound представляет собой оптовую онлайн-площадку, предлагающую 60-кратные условия и бесплатный возврат розничным продавцам тысяч продуктов. Розничные продавцы подают онлайн-заявки на чистые 60 условий оплаты через веб-сайт Abound.

На TrustPilot у Abound 4,7 балла и 87% отличных отзывов.

Faire

Чистый 60-продавец Faire — это онлайновая оптовая торговая компания, предлагающая 60-кратные условия оплаты розничным торговцам, которых они одобряют для кредитных счетов. Faire оплачивает приобретенные товары авансом, а затем дает продавцам 60 дней с даты выставления счета или даты отгрузки, если отгрузка занимает более 14 дней.

Подходящие продавцы регистрируются на Faire и получают первоначальную сумму, которую можно потратить на покупки в качестве кредитного лимита, который впоследствии может быть увеличен. Faire проверяет розничных продавцов, подающих заявки на кредит, со ссылками на банковский счет компании-заявителя, систему торговых точек или систему бухгалтерского учета.

Faire проверяет розничных продавцов, подающих заявки на кредит, со ссылками на банковский счет компании-заявителя, систему торговых точек или систему бухгалтерского учета.

Критерии Faire для увеличения кредитных лимитов:

«При корректировке условий оплаты мы будем учитывать любые изменения типа, размера или местоположения вашего бизнеса, а также вашу историю платежей, финансовую информацию и/или дополнительная информация о продажах, о которой сообщают сами».

На TrustPilot у Faire 4,4 балла с 76% оценок «Отлично». Один из обозревателей отметил, что Faire не заплатила авансом ввозные пошлины за свою компанию и что они напрямую получили таможенные счета, по которым Faire позже предоставил кредит счета. Если это проблема для вашего бизнеса, узнайте, как Faire может обрабатывать импортные пошлины.

Faire не имеет аккредитации BBB.

Дополнительные сведения см. в разделе часто задаваемых вопросов на веб-сайтах поставщиков сетей 60 (и поставщиков сетей 30).

Списки счетов Net 30

Прочтите списки Tipalti счетов Net 30 и поставщиков Net 30 для создания кредита для бизнеса в других статьях этой серии. Эти 30 чистых поставщиков для легкого одобрения торгового кредита включают офисные, экспедиторские, изготовленные на заказ или стандартные предметы одежды, а также такие компании, как Quill, Crown Office Supplies, Uline, Business T-Shirt Club и Grainger.

Некоторые поставщики требуют, чтобы соискатели покупали годовое членство, чтобы получить свои 30 чистых счетов. Учитывайте это при оценке цен.

Просьба к своим поставщикам о лучших условиях кредита

После того, как вы установите деловую историю с вашими текущими поставщиками и хорошую кредитную историю, вы можете запросить лучшие условия кредита у своих поставщиков.

Например, запросите скидку 2/10 нетто 30, если ваша компания имеет нетто 30 терминов. Или запросите условия оплаты 2/10 нетто 60, чтобы продлить срок платежа с 30 до 60 дней с дополнительной скидкой 2 % за оперативную оплату, если вы оплатите счет в течение 10 дней. Если вы думаете, что чистая 90 дней возможен с этим поставщиком, вы можете спросить при переговорах о лучших условиях кредита.

Если вы думаете, что чистая 90 дней возможен с этим поставщиком, вы можете спросить при переговорах о лучших условиях кредита.

Альтернативы использованию поставщиков Net 60

Деловые кредитные карты, бизнес-линии кредита и бизнес-кредиты SBA являются альтернативой поставщикам Net 60. Другие варианты: чистые 30, чистые 45 и чистые счета поставщиков 90.

Кредитные карты для бизнеса

Крупные розничные торговцы предлагают фирменные кредитные карты с кредитными линиями для бизнеса.

Эти бизнес-кредитные карты включают:

- Склад товаров для дома

- Лоу

- Клуб Сэма

- Кредитная линия Amazon Business (нетто 55) от Synchrony

- Визитная карточка Costco Anywhere Visa от Citi

Деловые кредитные карты включают APR (годовую процентную ставку), взимаемую с невыплаченных сумм сверх установленной даты ежемесячного отчета. Некоторые взимают ежегодную плату, а некоторые предлагают вознаграждение в зависимости от покупок.

Компании, выпускающие кредитные карты, включая American Express, напрямую предлагают несколько типов бизнес-кредитных карт одобренным клиентам, которые подали заявку.

Банки, предлагающие кредитные линии и ссуды SBA для финансирования бизнеса

Банк вашей компании предлагает возобновляемые кредитные линии для квалифицированных компаний с определенным стажем работы. Свяжитесь с вашим существующим банком и побеседуйте с другими банками. Эти банки также могут быть кредиторами, предлагающими бизнес-кредиты Администрации малого бизнеса. Ссуды SBA могут потребовать личных гарантий от владельца малого бизнеса или генерального директора.

Кредитная линия для предприятий

Behalf предлагает кредитную линию с фиксированной минимальной ежемесячной процентной ставкой 1%. Пользователи кредитной линии могут совершать покупки у Behalf и связанной с ней компании Apparel Candy (оптовая продажа). Или одобренные держатели кредитной линии Behalf могут использовать свою кредитную линию для всех своих бизнес-покупок у других поставщиков.

Или одобренные держатели кредитной линии Behalf могут использовать свою кредитную линию для всех своих бизнес-покупок у других поставщиков.

Согласно веб-сайту Behalf, компания имеет рейтинг Better Business Bureau (BBB) A. Компании всех размеров используют кредитные линии для закупок от имени.

В случае одобрения покупатели могут получить свой товар и получить по требованию период окупаемости от 30 до 180 дней. Срок окупаемости Behalf эквивалентен выбору нетто 30/60/9.0/120/180 условия оплаты. Суммы кредитной линии, предлагаемые Behalf, варьируются от 500 до 250 000 долларов США (в зависимости от их утвержденного кредитного лимита) с «покупательной способностью» до 50 000 долларов США.

Утвержденные покупатели с кредитной линией Behalf могут выбрать предпочтительные условия оплаты при размещении заказа. Их выбор — оплата в полном объеме или еженедельный или ежемесячный график платежей. С еженедельным планом платежей заемщики получают 10% от суммы финансирования Behalf.

7-этапный процесс использования кредитной линии от имени:

- Подать заявку на кредитную линию для покупки от имени.

- Получите быстрое решение по кредиту для утверждения и лимит кредитной линии (или отказ в кредите).

- Отправьте платеж своему поставщику или используйте функцию MasterCard от имени при онлайн-оплате.

- Выберите условия заказа с полной оплатой или запланируйте еженедельные или ежемесячные платежи на срок до шести месяцев (по требованию).

- От имени утверждает заказы и перечисляет общую сумму заказа продавцу до того, как покупатель заплатит остаток.

- Контролируйте свои покупки и кредитную линию от имени с помощью онлайн-панели управления.

- Внесите запланированные платежи, включая проценты, как того требует кредитная линия от имени.

Регистрация компаний в бюро кредитных историй

Новые компании должны зарегистрироваться в основных бюро кредитных историй. Компании предоставляют информацию, в том числе идентификационный номер работодателя (EIN), дату основания предприятия, номер телефона, служебный адрес, веб-сайт и тип юридического лица.

Взамен эти предприятия получают идентификационный номер, такой как номер DUNS от Dun & Bradstreet (D&B). И поставщики могут проверить оценки кредитных отчетов и начать сообщать свою историю платежей. Предприятиям часто необходимо указывать свой номер DUNS в кредитных заявках.

Продавцы, использующие кредитные бюро для бизнеса

Продавцы утверждают заявителей на кредитные счета и устанавливают свои кредитные лимиты. Продавцы проверяют кредитоспособность отчетов бюро кредитных историй в Dun & Bradstreet, Experian Business, Equifax Business или Credit Safe, чтобы принять решение о кредите. Продавцы могут использовать продукты управления рисками, созданные кредитными бюро исключительно для членов торговой ассоциации SBFE.

Поставщики Net 60 также могут использовать рекомендации существующих поставщиков, ведущих бизнес с заявителем.

Агентства кредитной информации включают позиции для торговых линий в свои кредитные отчеты. Эти торговые линии относятся к истории транзакций с поставщиками для чистых условий по счетам и долгам, включая бизнес-линии кредита и займов.

Некоторым поставщикам net 60 требуется, чтобы клиенты, обращающиеся за кредитными счетами, имели прочную, устоявшуюся кредитную историю, кредитные рейтинги и определенное количество лет в бизнесе. Или владельцы малого бизнеса дают личную гарантию покрытия задолженности, когда кредит предоставляется их компании.

Предположим, компаниям отказывают в кредите на основании их кредитных отчетов или они не хотят давать личные гарантии с одобрением на основе личных кредитных рейтингов. В этом случае эти клиенты могут оплачивать покупки авансом с помощью кредитной карты или другого способа оплаты.

Важность поставщиков Net 60

Поставщики Net 60 важны, потому что они помогают компаниям повышать кредитоспособность и лучше управлять денежными потоками. Условия оплаты Net 60 превосходят условия оплаты Net 30, поскольку они предоставляют тридцать дополнительных дней для оплаты покупок со своего банковского счета, PayPal или кредитной карты.

Продавцы Net 60 могут сообщать историю платежей своих кредитных клиентов агентствам кредитной отчетности. Отчеты о положительной истории платежей, основанные на кредитном опыте поставщиков, помогают новым предприятиям создать благоприятную кредитную историю.

Отчеты о положительной истории платежей, основанные на кредитном опыте поставщиков, помогают новым предприятиям создать благоприятную кредитную историю.

При поиске чистых 60 поставщиков также учитывайте чистых 30 поставщиков, чистых 45 поставщиков, чистых 90 поставщиков, бизнес-кредитные карты, бизнес-кредитные линии и кредиты SBA.

Что они означают? – Forbes Advisor

Обновлено: 20 декабря 2022 г., 9:11

Примечание редакции. Мы получаем комиссию за партнерские ссылки в Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

ГеттиЗадумывались ли вы когда-нибудь, что на самом деле означают все эти цифры, которые вы никак не можете запомнить, проштампованные на вашей кредитной карте? Мы используем наши карты ежедневно, но большинство из нас плохо понимают историю и цели, которые они представляют.

Как прочитать номер вашей кредитной карты

Этот длинный номер на лицевой стороне вашей карты содержит важную информацию. Порядок цифр не случайный, а стратегически организованный в соответствии с международным стандартом.

Порядок цифр не случайный, а стратегически организованный в соответствии с международным стандартом.

Из этой последовательности вы можете узнать банк-эмитент, номер вашего счета и многое другое. Самое главное, технология, лежащая в основе номера, помогает предотвратить мошенничество, сводит к минимуму проблемы с оплатой и уменьшает количество ошибок.

Как? Все это восходит к тому времени, когда индустрия кредитных карт изо всех сил пыталась привлечь клиентов.

Найдите лучшие кредитные карты на 2023 год

Ни одна кредитная карта не является лучшим вариантом для каждой семьи, каждой покупки или любого бюджета. Мы выбрали лучшие кредитные карты таким образом, чтобы они были максимально полезны для самого широкого круга читателей.

Узнать больше

Четыре основные сети кредитных карт: краткая история

Кредитная карта — это больше, чем прямоугольный лист пластика и металла. Все соответствует строгому стандарту. Да, даже форма и содержание самой карты. Кредитная карта — это мощный инструмент, выдаваемый финансовым учреждением, таким как банк или кредитный союз, позволяющий вам занимать средства.

Кредитная карта — это мощный инструмент, выдаваемый финансовым учреждением, таким как банк или кредитный союз, позволяющий вам занимать средства.

Финансовые учреждения используют стороннюю компанию, называемую сетью кредитных карт, для облегчения связи между платежным терминалом и банком-эмитентом. Таким образом, электронные переводы выполняются быстрее. Четыре основные сети кредитных карт доминируют на мировых рынках. Вы их знаете: Visa, Mastercard, American Express и Discover.

Первая и самая крупная сеть первоначально называлась «BankAmericard». Основанная в 1958 году Bank of America с целью предложить кредитный продукт, ориентированный на потребителей, а не на бизнес, карта сначала провалилась. Но к середине 60-х все изменилось, накопив большую прибыль. К 1974 году BankAmericard вышел на международные рынки, а в 1976 году стал известен как Visa Inc. Небольшие банки отреагировали на пробный шар Bank of America, приняв эту концепцию.

Mastercard, известная в то время как «Interbank», появилась в 1966 году. К 1968 году компания стала глобальной. В 1979 году карта сменила название и стала называться Mastercard. Сегодня это вторая по величине карточная сеть в мире.

К 1968 году компания стала глобальной. В 1979 году карта сменила название и стала называться Mastercard. Сегодня это вторая по величине карточная сеть в мире.

История возникновения American Express началась в 1850 году как небольшой транспортно-экспедиторской компании. К 1950-м годам он резко вырос и расширился до финансового сектора. В 1958 году American Express выпустила свою первую потребительскую платежную карту. Забавный факт: эти примитивные карты были сделаны из бумаги. American Express в настоящее время является третьей по величине карточной сетью в мире.

Наименьшая из четырех основных карточных сетей — Discover Card. Sears впервые выпустила карту Discover Card в 1985 году, чтобы выйти на финансовый рынок. Карта быстро выросла за короткий промежуток времени. В настоящее время им пользуются миллионы продавцов по всему миру.

У каждой из этих сетей была одна цель: удовлетворить потребность потребителя в немедленном доступе к средствам, не полагаясь на наличные деньги. Современные кредитные карты представляют собой сложную и очень изысканную историю, большая часть которой направлена на защиту потребителей от мошенничества.

Современные кредитные карты представляют собой сложную и очень изысканную историю, большая часть которой направлена на защиту потребителей от мошенничества.

Лицевая сторона кредитной карты

На лицевой стороне вашей кредитной карты вы обычно видите:

- Логотип банка

- Уникальный номер карты

- Имя держателя карты

- Срок годности

- Смарт-чип

- Логотип платежной сети

Структура номера карты

Хотя это может показаться случайным, каждая цифра кредитной карты расположена в стратегически важном месте и представляет собой важную часть информации. Точные транзакции были бы невозможны без определенной последовательности чисел, точной формы и точного размера, которые соответствуют строгим стандартам, продиктованным ISO (Международной организацией по стандартизации) и соблюдаемым ANSI (Американской сетью институтов стандартов).

Эти стандарты позволяют использовать карты во всем мире. Единственная разница между ними заключается в том, что Visa, Mastercard и Discover всегда имеют 16-значный формат, в то время как American Express использует 15-значный формат.

Единственная разница между ними заключается в том, что Visa, Mastercard и Discover всегда имеют 16-значный формат, в то время как American Express использует 15-значный формат.

Первые шесть цифр

Первые шесть цифр кредитной карты представляют собой идентификационный номер эмитента (ИИН), также известный как банковский идентификационный номер (БИН). Эти цифры четко идентифицируют финансовое учреждение, выпустившее карту. Первая цифра — это основной отраслевой идентификатор (MII), который присваивается Американской банковской ассоциацией. Каждая крупная сеть кредитных карт имеет свой собственный MII:

- Карты American Express всегда начинаются с цифры 3, точнее 34 или 37.

- Карты Visa начинаются с цифры 4.

- Карты Mastercard начинаются с цифры 5.

- Карты открытий начинаются с цифры 6.

Следующие пять цифр ИИН представляют конкретный банк-эмитент. Эти цифры облегчают обмен информацией для клиринга транзакции. ИИН для каждой из четырех основных сетей:

- Visa использует цифры от 2 до 6 в качестве БИН.

- Mastercard использует цифры 2 и 3 или от 2 до 4, 5 или 6.

- American Express использует цифры 3 и 4 для обозначения марки карты (например, карта American Express Platinum, карта Delta и т. д.).

Номер счета

За первыми шестью цифрами ИИН следует номер счета. Эта последовательность может достигать 12 цифр, но обычно 6. Банки-эмитенты присваивают этот номер своим отдельным клиентам. Каждый банк-эмитент имеет около триллиона потенциальных номеров счетов.

Контрольная цифра

Эмитенты и сети кредитных карт используют математические инструменты для борьбы с утечкой данных и другими мошенническими действиями. Алгоритм Луна или модуль 10 является одним из таких устройств. Разработанный в 1960-х годах, он использует идентификационные цифры, такие как номера социального страхования и кредитных карт, для определения действительности.

Кредитные карты предназначены для мгновенного использования для платежей. Вот почему процесс проверки, используемый банками, должен немедленно шифровать и расшифровывать конфиденциальные данные. Здесь на помощь приходит алгоритм Луна. С его помощью можно легко проверить номера карт и подтвердить их действительность.

Здесь на помощь приходит алгоритм Луна. С его помощью можно легко проверить номера карт и подтвердить их действительность.

Алгоритм Луна прост в использовании. При добавлении контрольного номера к остальным номерам на карте сумма должна равняться 0. Если вы введете неправильный номер при онлайн-покупке, это сразу же обнаружится, так как сумма не будет равна 0.

Visa в большинстве случаев использует цифру 13 в качестве контрольной суммы, в то время как другие крупные сети используют последнюю цифру.

Обратная сторона кредитной карты

Теперь, когда мы поняли, что находится на лицевой стороне кредитной карты, пришло время взглянуть на обратную сторону. Здесь вы обычно найдете:

- Код безопасности (CVV)

- Магнитная полоса

- Голограмма

- Контактная информация банка и телефон службы поддержки клиентов

- Ящик для подписи

- Логотип сети карты

На оборотной стороне некоторых кредитных карт также указан срок действия.

Другие номера карт: CVV и дата истечения срока действия

Проверочное значение карты (CVV) представляет собой серию из трех или четырех цифр, которые обычно находятся на обратной стороне кредитной карты. Он представляет собой еще один процесс проверки и, таким образом, добавляет уровень защиты. Некоторые эмитенты кредитных карт называют это кодом подтверждения карты (CVC). Его цель одна и та же, независимо от названия.

Запрашивая эту небольшую, но важную дополнительную информацию, система точек продаж (POS) обеспечивает большую уверенность в том, что владелец счета владеет картой, и что номер не был украден.

Дата истечения срока действия назначается банком-эмитентом карты, а также может помочь в обеспечении безопасности, требуя еще одного шага проверки. Номер карты может быть украден, но без даты истечения срока действия этот номер становится почти бесполезным.

Технология чип-карт и магнитных полос

Все эти номера — PAN, CVV/CVC и срок действия — хранятся на магнитной полосе и в чипе Europay, Mastercard и Visa (EMV).

Магнитная полоса, также известная как магнитная полоса, расположена на обратной стороне карты и передает данные карты в точку продажи. Передаваемые данные являются статическими. Другими словами, информация загружается в страйп и остается неизменной.

Хотя карты по-прежнему содержат магнитную полосу, большинство из них теперь также используют технологию EMV или чип-карт. Этот микропроцессор размещается на лицевой стороне карты, где он также передает данные на POS. В отличие от статической магнитной полосы, EMV использует динамические средства передачи.

Как все это работает? Каждый раз, когда вы используете карту, транзакция генерирует другой одноразовый код. Этот процесс делает технологию EMV намного более защищенной от мошенничества с картами, такого как скимминг и подделка.

Как вы уже догадались, все, что касается магнитной полосы и чипов EMV, стандартизировано ISO.

Номера кредитных карт и номера счетов

Многие люди считают, что номер кредитной карты совпадает с номером их счета. Это неверно. Но они связаны между собой, и номер вашего счета обычно указан в выписке по кредитной карте.

Это неверно. Но они связаны между собой, и номер вашего счета обычно указан в выписке по кредитной карте.

Если вам нужно заменить вашу кредитную карту, независимо от того, была ли она украдена, утеряна или повреждена, вы получите новый номер карты, но номер вашего счета останется прежним.

Телефонная линия службы поддержки клиентов

Номера телефонов службы поддержки клиентов не нужны при совершении покупок и не играют никакой роли в защите вашей карты от мошенничества как таковой. Но это остается лучшим способом связаться с кем-то из вашего банка, когда вам это нужно.

Например, многие попытки мошенничества осуществляются по телефону или электронной почте. Самый быстрый способ проверить подлинность звонка или сообщения — позвонить по номеру, указанному на обратной стороне карты. Вы будете разговаривать с кем-то из вашего банка, который сможет сказать, были ли отправлены вам какие-либо сообщения.

Запишите этот номер и держите его отдельно от своей карты, чтобы в случае потери карты вы могли быстро позвонить и немедленно заблокировать карту, чтобы никто другой не мог ею воспользоваться.

Защитная голограмма

Голограммы трудно подделать, поэтому они могут быть отличным защитным элементом. Это небольшое зеркальное пятно показывает трехмерное изображение. Если вы внимательно посмотрите, то заметите, что изображение движется, когда вы меняете угол обзора.

Как защитить номер своей кредитной карты

Печальная правда заключается в том, что номера кредитных карт постоянно крадут. Лучшее, что вы можете сделать, чтобы избежать этого, — проявлять осторожность каждый раз, когда вы совершаете покупку.

При совершении покупок в Интернете обратите особое внимание на платформу. Если возможно, используйте такие сервисы, как PayPal, которые сохранят номер вашей кредитной карты в безопасности. В противном случае проверьте компанию, убедитесь, что веб-сайт безопасен и использует SSL-сертификат.

Также следите за фишинговыми сообщениями. Если что-то выглядит подозрительно, не переходите по ссылкам и не загружайте никакие вложения. Проверьте отправителя или позвоните в свой банк.

Наконец, не забудьте убедиться, что ваш компьютер защищен от вредоносных и шпионских программ.

Bottom Line

Внедрение сети кредитных карт и годы совершенствования методов транзакций привели к появлению функций кредитных карт, которые мы используем сегодня. Ваша кредитная карта содержит важную информацию, и, хотя процесс, стоящий за ней, может быть сложным, она помогает упростить вашу жизнь и способ осуществления платежей.

Часто задаваемые вопросы

Что такое номер кредитной карты?

Номер кредитной карты — это длинный набор цифр, обычно отображаемый на лицевой стороне кредитной карты. Его цель — идентифицировать как эмитента кредитной карты, так и владельца счета. Это также помогает предотвратить мошенничество.

Какой длины номера кредитных карт?

Номера кредитных карт обычно состоят из 16 цифр, расположенных группами по четыре. Номера American Express состоят из 15 цифр. Хотя это редкость, некоторые компании, выпускающие кредитные карты, используют 19 цифр.

Как люди крадут номера кредитных карт?

Фишинговые электронные письма и звонки по-прежнему являются одним из самых распространенных методов кражи. Шпионское и вредоносное ПО также становится все более распространенным явлением. Но не забывайте о старых добрых способах: почте и корзине. Если вы выбрасываете свои бумажные выписки в мусорное ведро, убедитесь, что номер вашей карты не может быть прочитан.

Была ли эта статья полезна?Оцените эту статью

★ ★ ★ ★ ★

Оцените статью

Пожалуйста, введите действительный адрес электронной почты

КомментарииМы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, повторите попытку позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Чонси вырос на ферме в сельской местности на севере Калифорнии. В 18 лет он сбежал и увидел мир с рюкзаком и кредитной картой, обнаружив, что истинная ценность любого очка или мили — это опыт, который они облегчают. Он чувствует себя как дома на тракторе, но понял, что возможность находится там, где он ее находит, а неудобство более интересно, чем самоуспокоенность.

Он чувствует себя как дома на тракторе, но понял, что возможность находится там, где он ее находит, а неудобство более интересно, чем самоуспокоенность.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Во-первых, , мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакция дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor.