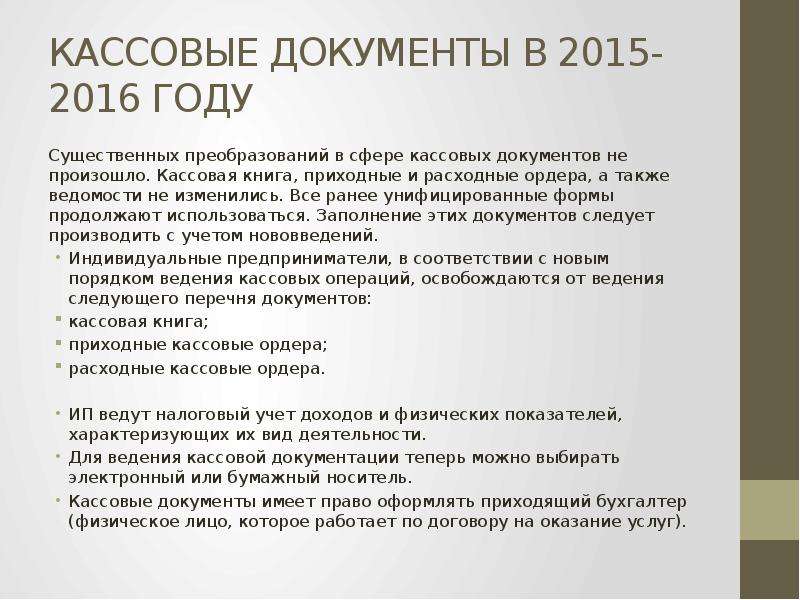

Правила работы с кассой в 2021 году

Оглавление СкрытьВ Указания ЦБ РФ № 3210-У от 11 марта 2014 г. о порядке ведения кассовых операций внесли поправки. в 2021 году нужно работать по этим правилам.

Управляйте финансами с помощью сервиса «Моё дело Финансы»

Контролируйте доходы и расходы без кассовых разрывов, правильно рассчитывайте прибыль и зарабатывайте больше

Узнать подробнееПриём и выдача денег

По новым правилам кассир обязан проверить деньги на платежеспособность в соответствии с Указанием Банка России от 26 декабря 2006 года N 1778-У «О признаках платежеспособности и правилах обмена банкнот и монеты Банка России».

Платежеспособные деньги кассир обязан принять. Это банкноты и монеты без признаков подделки и без повреждений, или с допустимыми повреждениями: загрязненные банкноты, изношенные, надорванные; с потертостями, проколами или отверстиями, посторонними надписями, пятнами, оттисками штампов, без углов и краёв; монеты с небольшими механическими повреждениями.

А вот выдавать из кассы можно только деньги, в которых нет:

- загрязнений поверхности, приводящих к снижению яркости изображения на 8 процентов и более;

- посторонних надписей из двух и более символов, рисунков и штампов;

- контрастных пятен диаметром 5 мм и более;

- разрывов краев 7 мм и более;

- сквозных отверстий, проколов диаметром 4 мм и более;

- заклеенных клеящей лентой разрывов;

- утраченных углов площадью 32 мм и более;

- утраченных краёв, если при этом размеры банкноты по длине или ширине уменьшились на 5 мм и более;

- частично утраченного красочного слоя в результате потертости или обесцвечивания.

Если в кассе есть такие купюры хотя бы с одним из перечисленных повреждений, их нужно сдавать в банк. Как будут наказывать за выдачу из кассы «некондиционных» денег — пока непонятно.

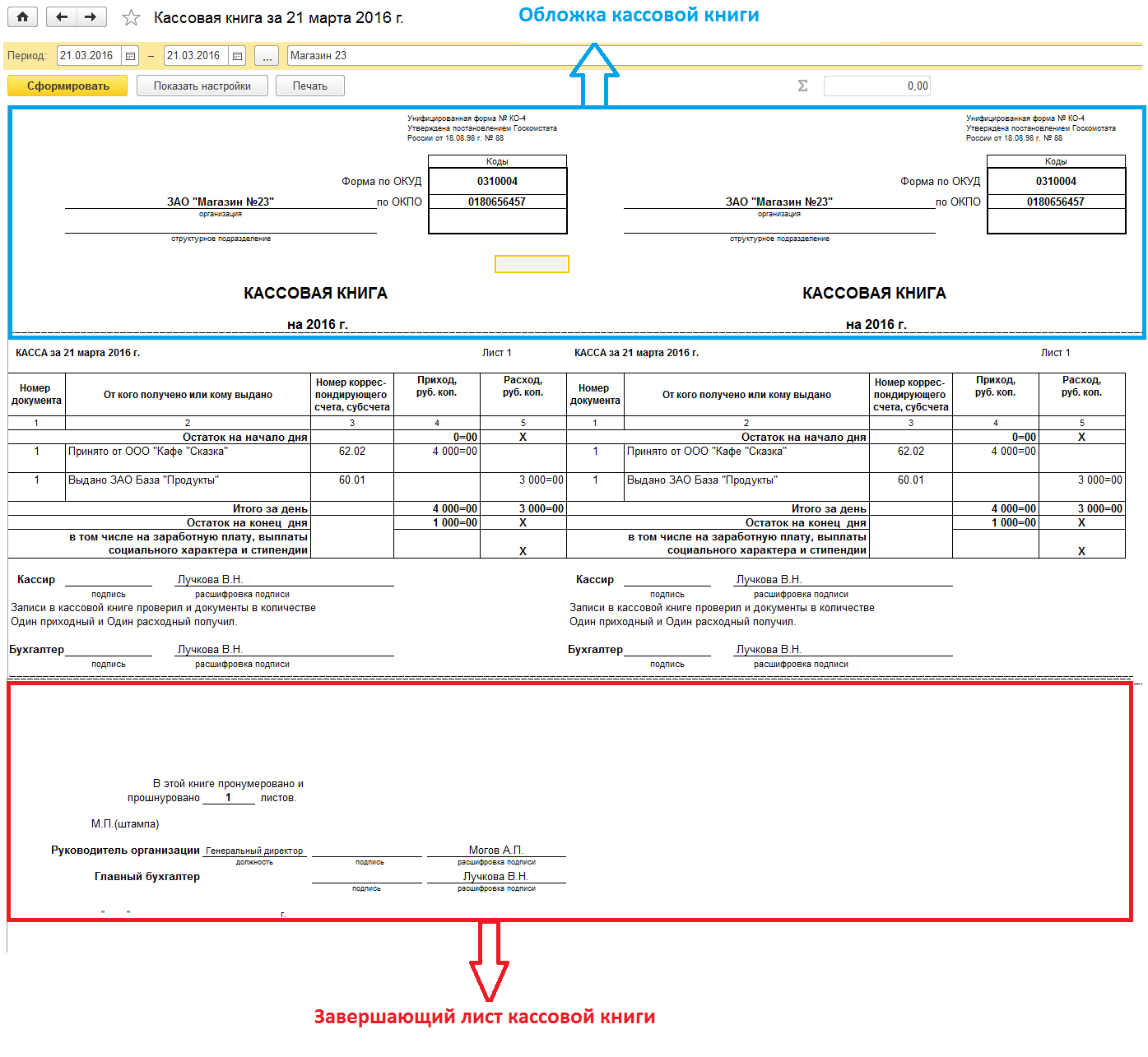

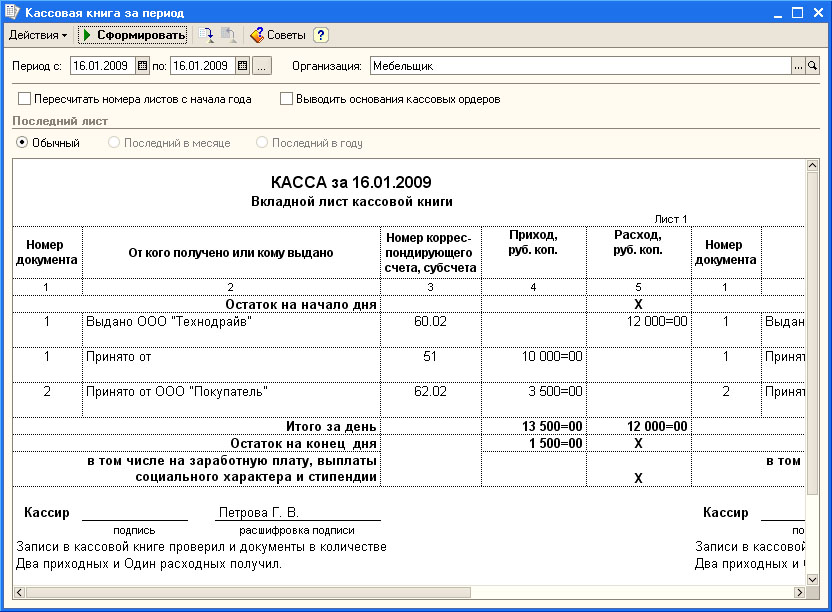

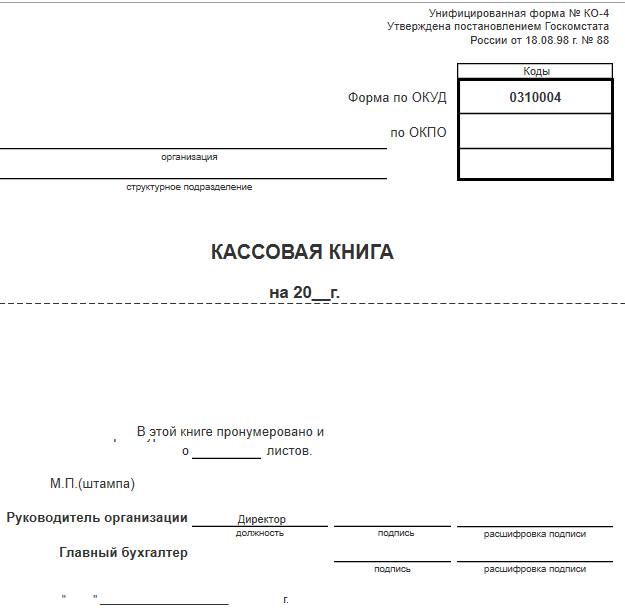

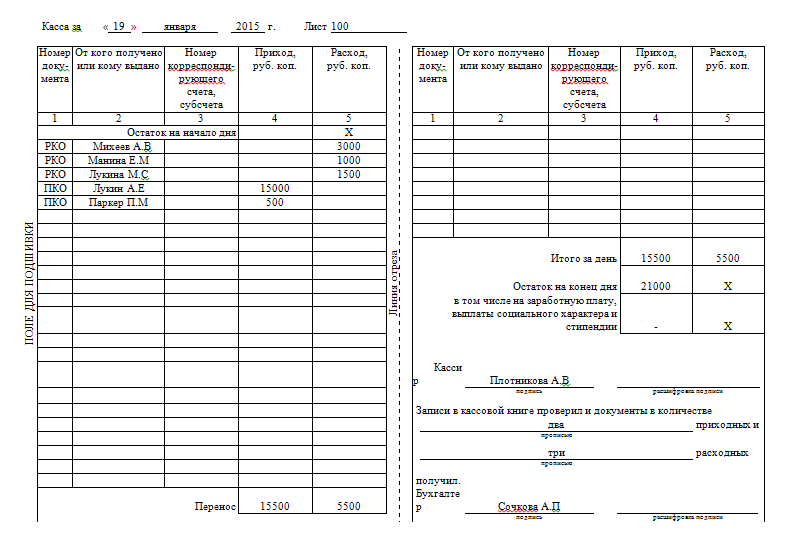

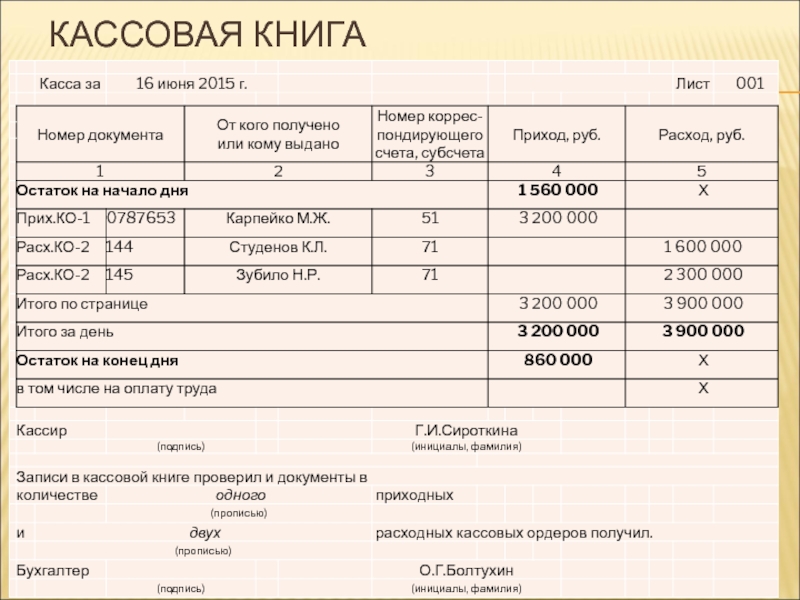

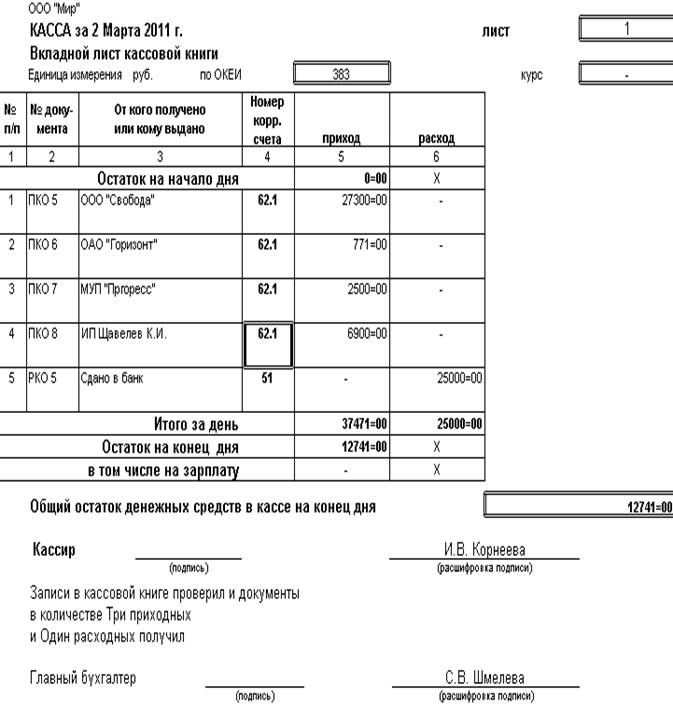

Кассовая книга в обособленных подразделениях

Если обособленное подразделение не хранит наличку у себя, а сдаёт её в «головную» кассу, кассовую книгу теперь можно не вести.

Деньги можно выдать только тому, кто указан в расходном ордере

Кассир должен убедиться, что выдаёт деньги лицу, указанному в расходном ордере или в ведомости. Причём теперь не написано, что для этого нужно проверить именно паспорт или другой документ, удостоверяющий личность.

Следовательно, кассир вправе самостоятельно решить, какое подтверждение требовать. Например, можно обойтись водительским удостоверением.

Всё, что касалось выдачи денег по доверенности, из Указаний исключили.

Подотчётные деньги

Теперь можно оформить один приказ, чтобы выдать деньги нескольким работникам или одному работнику несколько раз. В приказе нужно указать фамилию и инициалы подотчётников, суммы и сроки, на которые выдаются деньги.

А вот в заявлении на выдачу подотчётных денег от сотрудника теперь не обязательно указывать сумму и срок, проставлять подпись руководителя и дату. В то же время из документа убрали и упоминание о том, что заявление можно оформить в произвольной форме. Возможно, позже ЦБ установит единую форму заявления для всех, или предложить утвердить свою форму.

Возможно, позже ЦБ установит единую форму заявления для всех, или предложить утвердить свою форму.

Если исходить не из формы, а из содержания документа, оптимально оставить в заявлении как минимум, сумму к получению и подпись руководителя. В противном случае смысл заявления теряется — как кассир определит, сколько именно он должен выдать и может ли в принципе это сделать?

Авансовый отчёт теперь не обязательно предоставлять строго в течение трёх дней с окончания срока, на который выдаются деньги или со дня выхода на работу — это требование из Указаний убрали. Предприниматель или руководитель организации сами решают, в какой срок нужно отчитаться, и прописывают этот срок в локальных актах. Но имейте в виду, что если налоговикам установленные в организации сроки для сдачи авансовых отчетов покажутся неразумно растянутыми, они могут потребовать доказательства целевого расходования денег и оприходования ТМЦ. Если документов нет, такие суммы считаются доходом подотчетного лица и включаются в базу по НДФЛ.

Выбираете онлайн-кассу?

У нас есть топовые решения. Бухгалтерия в комплекте!

Подобрать кассуКассовые операции без кассиров

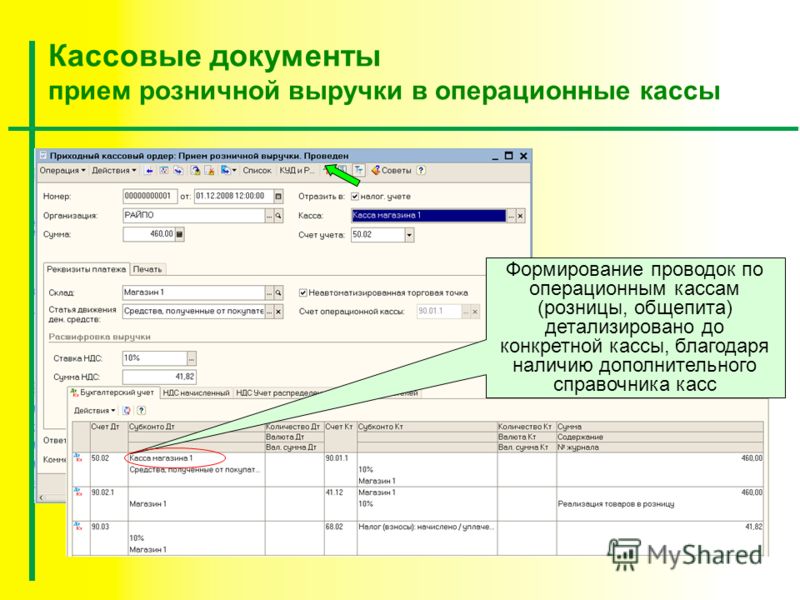

Кассовые операции можно вести с применением автоматических устройств без участия работника. Деньги, изъятые из устройства, принимают по приходному ордеру, а для загрузки денег в устройство оформляют расходный ордер.

Такие автоматы должны иметь функцию распознавания на всей площади банкноты не менее четырех из следующих машиночитаемых защитных признаков банкнот Банка России:

- размеры, местоположение и визуальный образ в видимом диапазоне спектра элементов художественного изображения, надписей, числовых обозначений, номеров банкноты, защитной нити;

- поглощение инфракрасного излучения элементами оформления банкноты;

- магнитные свойства элементов оформления банкноты;

- люминесценция элементов оформления банкноты в видимом диапазоне спектра под воздействием ультрафиолетового излучения;

- отсутствие фоновой люминесценции бумаги банкноты в видимом диапазоне спектра под воздействием ультрафиолетового излучения;

- люминесценция элементов оформления банкноты в видимом диапазоне спектра под воздействием инфракрасного излучения.

Депонирование денег на зарплату, стипендии и других выплат

Раньше в последний день выдачи зарплаты нужно было проставить в платежной ведомости отметку о депонировании не выданной в срок зарплаты. В новой редакции Указаний такого требования нет.

Что делать кассиру, если не вся зарплата выдана, зависит от того, установлен ли лимит по кассе, и если да, то превышен ли он. Если лимит установлен, в течение пяти дней (которые отведены для выплаты зарплаты) его можно превышать — в кассу приходят средства для выплаты зарплаты. После истечения этого срока снова становится актуальным требование соблюдать лимит. Если часть денег не выдали и лимит по кассе превышен, их нужно сдать в банк. Если лимит не установлен или не превышен, деньги можно оставить в кассе.

Упростите работу с кассой с помощью сервиса «Моё дело». Сервис поможет оформить авансовый отчёт, сформирует приходники, расходники, кассовую книгу, отразит все поступления и списания в учёте.

Собираем новости законодательства, и рассказываем, как именно они повлияют на ваш бизнес.

Кассовая книга: сроки хранения и не только. Бухгалтер 911, № 14, Март, 2017

хранение и уничтожение документов, регистры бухучета Сколько хранить кассовую книгу, если проверки не было? В Перечне № 578/5** указано 3 года, но непонятна ссылка на ст. 186 .О сроках хранения. В п. «г» ст. 352 Перечня № 578/5 срок хранения кассовых книг в общем случае определен как 3 года. Но с учетом примечаний к ст. 186 этого же Перечня.

Их два, и они следующие:

«1 — При условии завершения проверки государственными налоговыми органами по вопросам соблюдения налогового законодательства .

2 — Документы, содержащие информацию о финансовых операциях, подлежащих финансовому мониторингу, — 5 лет.»

Первое примечание как раз таки и касается случаев, когда кассовые книги не были затронуты проверкой. То есть универсальная рекомендация — безопаснее хранить их до назначения и окончания проведения проверки.

При этом сами налоговики в категории 109.15 ЗІР указывают, что после окончания календарного года кассовая книга, которая велась на бумажных носителях, хранится на предприятии в течение 36 календарных месяцев. Причем безо всяких оговорок относительно проверок . Важно что сейчас в части проверок налоговики сами в общем случае находятся под 3-годичным ограничением (согласно обновленному п. 102.1 НКУ).

Так что после 3 лет можно и не ждать «у моря погоды».

О порядке ведения. Вопрос более чем дискуссионный. В категории 109.15 ЗІР налоговики говорят, что нужно заводить новые кассовые книги с начала каждого года. Аргументируют они это тем, что в самой форме*** написано «Касова книга на 20____ р.».

При этом, если в кассовой книге остались незаполненные страницы (пустые), то на таких страницах проставляют прочерки или на первой пустой странице ставят дату окончания книги и заверяют подписями руководителя и главного бухгалтера предприятия.

В то же время мы не считаем нарушением, если собственноручно продлить срок кассовой книги — дописать еще один год и вести ее дальше.

Set Prisma 7: новинки I квартала 2021

Представляем выпуск №2 квартальных новинок Set Prisma — возможности и инструменты, которые появились у ритейлеров с нашей системой контроля кассовых операций. Новые настройки интерфейса, готовые статистические отчеты и несколько сценариев нарушений, выявление которых теперь доступно в системе.

Новые настройки интерфейса, готовые статистические отчеты и несколько сценариев нарушений, выявление которых теперь доступно в системе.

Настраиваем расположение блоков на экране

Не у всех пользователей систем контроля кассовых операций есть возможность работать в системе на мониторах с большим разрешением. В Set Prisma 7 появилась возможность нивелировать этот фактор, выбирая формат отображения. Пользователь может временно скрыть ненужные панели, чтобы экран заняли более важные блоки: например, оставить только чек продажи и видео — так будет удобнее и быстрее работать с нужными данными.

Новые готовые отчёты для аналитика

Готовых отчётов уже 5

В дополнение к отчёту «События по кассирам», который мы представили в прошлом квартале, появились ещё 4:

- «События по датам»

- «События по объектам»

- «Чеки по кассирам»

- «Отчет по картам»

Статистические отчёты — важный дополнительный инструмент в работе аналитика. Они экономят время на поиске информации вручную и позволяют быстрее выявить аномалии работы в кассовой зоне — в определенные даты, в нужном магазине, в работе конкретного кассира или с использованием карт лояльности.

В отчёте можно отсортировать значения по строкам или столбцам, выбрать интересующее значение в таблице и перейти в аналитический режим для изучения подробностей.

Вывод информации отчета можно настроить «под себя»

В отчётах по событиям можно менять местами строки и столбцы.

Шаблоны отчётов экономят время

Повторяющиеся параметры — кассы, кассиры, события, суммы и другое — теперь можно настроить один раз и сохранить в виде шаблона. Аналитику не придется каждый раз тратить время и выбирать интересующие его данные.

Пример

Аналитик регулярно собирает отчёт по 15 наиболее важным для него событиям — для этого он должен при выборе отчёта зайти во вкладку и указать эти 15 событий. Если он сохранит эту (и другие) настройки как шаблон, то в следующий раз сразу вызовет его для формирования отчёта.

Видеоряд и звук могут воспроизводиться с разных камер

Часто в небольших магазинах устанавливаются несколько камер, но с целью экономии только часть из них оборудована микрофоном. В Set Prisma можно задать для объекта наблюдения основную камеру, дополнительную камеру, а теперь ещё и источник звука.

В Set Prisma можно задать для объекта наблюдения основную камеру, дополнительную камеру, а теперь ещё и источник звука.

Если камера, установленная под наилучшим ракурсом, не оборудована микрофоном — аналитик может просматривать с неё видеозапись и одновременно слушать диалоги, записанные другой камерой.

Правила выявления нарушений — дополняем и совершенствуем

Проводя аналитику видеозаписей кассовых операций у наших клиентов, мы выявляем новые сценарии нарушений и ошибок кассиров. В результате — улучшаем настройку существующих аналитических правил системы, добавляем новые шаблоны, установить и применить которые могут все клиенты Set Prisma с очередным обновлением.

Ниже — примеры оптимизаций и ошибок, которые теперь может выявлять система.

Обсчёт покупателя из-за ошибочного ввода двузначного количества

Кассир ошибается при вводе количества, вводит двух-трёхзначное число вместо однозначного, но ни кассир, ни покупатель не замечают ошибки. Часто это происходит в недорогим товаром: творожными сырками, пакетиками корма для животных и другими, особенно в больших чеках. В магазине образуется избыток денежных средств.

В магазине образуется избыток денежных средств.

Контроль последних чеков в смене

Кассир перед снятием Z-отчёта пробивает фиктивные чеки, чтобы «выровнять кассу», выполнить пересчёт и изъять избыток денег. Или совершает личную покупку, не добавляя в чек все товары. Правило проверяет несколько последних чеков в смене и, при выполнении определенных условий, предлагает их на проверку аналитику.

Двойное изменение количества весового товара

Кассир выкладывает на весы товар, взвешивает, передаёт покупателю. Затем без ввода нового SKU выкладывает второй товар, взвешивает.

В результате первый товар попадает в чек с весом второго, а второй в чек не пробивается. Это может быть как ошибкой, так и преднамеренным уменьшением суммы для «своего» покупателя.

Пример

Покупая 3 кг картошки и 0,7 кг креветок, в результате такой ошибки покупатель может оплатить только 0,7 кг картошки, а креветки унести бесплатно.

Ещё несколько новинок короткой строкой

Настраиваем сортировку нарушений в pdf-отчете

Пользователь может сортировать нарушения, исходя из того, как ему удобнее работать с печатной формой: по времени, по кассиру, по типу нарушения.

Выбираем тип ущерба при фиксации нарушения

При оформлении нарушения аналитик указывает, кому нанесён ущерб: магазину, покупателю или нарушение не нанесло финансового ущерба.

Видим сводные настройки фильтра на основной вкладке

Открыв фильтр, пользователь сразу видит как он настроен, не нужно просматривать все закладки.

Фиксируем нарушения без привязки к контексту

Не все нарушения происходят при оформлении кассовых документов. Добавлена возможность создавать нарушения без документа, со скриншотом и коментарием аналитика.

Находим товар по произвольному значению

В режиме расширенного поиска не нужно выбирать конкретный товар в списке, можно указать только часть наименования, артикула или штрихкода — Set Prisma найдёт информацию по всем товарам, удовлетворяющим заданному критерию.

Рекомендуем также:

Обзор возможностей версии Set Prisma 7

Новинки Set Prisma 7, 4 квартал 2020

Почему ритейлеры терпят убытки от воровства и ошибок кассиров

Как ритейлеры устраняют нарушения и потери на кассовой линии

Система кассовой аналитики для экспертов — глубокая настройка и практика ритейлеров.

Кассовые операции: реформирование применения ККТ и БСО в 2017 году

План мероприятия

Реформа ККТ

1. Новый смысл понятия «ККТ».

- Расширение сферы применения контрольно-кассовой техники.

- Специфика применения ККТ при покупках в Интернете с оплатой онлайн электронными средствами платежа (электронными деньгами, банковскими картами), при использовании платежных терминалов, торговых автоматов, при исполнении посреднических функций и функций платежного агента.

2. Как работает система, «замешанная» на онлайн-кассах?

- Звенья цепочки: покупатель, продавец, оператор фискальных данных, налоговый орган.

- Роль каждого звена, взаимодействие между ними.

- Риски для продавца на каждом этапе взаимодействия.

- Использование налоговыми органами данных о выручке для целей налогового контроля, выявления налоговых схем и т.п.

- Оперативный характер осуществления контрольных и надзорных функций в новых условиях.

3. Новые требования к ККТ.

- Что принципиально отличает онлайн-кассы?

- Какими они бывают?

- Как выбрать модель?

- Можно ли модернизировать Ваши модели или придется покупать новые кассовые аппараты?

- Сколько это стоит?

- Будут ли дотации для малого бизнеса?

- Каковы действия по модернизации?

- Обязательная перерегистрация ККТ при модернизации.

- Новые правила учета ККТ в налоговых органах: что важно знать пользователю?

- Дальнейшее обслуживание онлайн-касс.

- Фискальный накопитель.

- Ключ фискального признака.

4. Передача фискальных данных: задачи пользователя.

- Необходимые инструкции для работников, которым вверена ККТ.

- Последствия для пользователя краткосрочных и долгосрочных сбоев при передаче данных.

5. Кассовые чеки и БСО, новые виды фискальных отчетов.

- Доступ пользователя к информации о продажах на экране своего компьютера.

- Совершенно новые требования к реквизитам кассовых чеков и БСО: работа для Ваших программистов.

- Где заканчивается сфера влияния налоговых органов и ОФД и начинается Ваше «творчество»?

- Проблема совместимости ПО ККТ с бухгалтерским ПО.

- Направление электронных чеков покупателям: к чему это приведет?

6. Контрольные функции налоговых органов.

- Новые полномочия.

- Взаимодействия налоговых органов, ОФД, банков при осуществлении контрольных функций.

- Периодичность проверок.

- Новые составы нарушений, за которые могут налагаться административные штрафы.

- Резкий рост размеров штрафных санкций.

- Увеличение сроков давности.

- Возможности смягчения наказания.

7. Сроки вступления в силу новшеств.

- Отмена льгот для ИП «патенте», «вмененщиков», тех, кто оказывает услуги населению и выдает БСО.

- Коварные моменты.

8. Первичная документация в сфере применения ККТ.

Первичная документация в сфере применения ККТ.

- Отказ от унифицированных форм КМ – как сделать это без потерь и конфликтов в проверяющими.

- Где теперь будет копиться вся необходимая информация?

- Оформление возвратов по-старому уже почти не актуально – как разработать новый оптимальный порядок для себя и своей онлайн-кассы?

- Необходимые локальные нормативные акты и инструкции для работников в новой реальности.

Порядок введения кассовых операций

1. Кто и как проверяет кассовые операции?

- Как под-готовиться к проверке?

- Как защититься от необоснованных претензий контролеров?

2. Готовим необходимые локальные акты по организации кассовой работы: новые требования.

Устанавливаем лимит остатка кассы по-новому без ошибок и с учетом своих интересов.

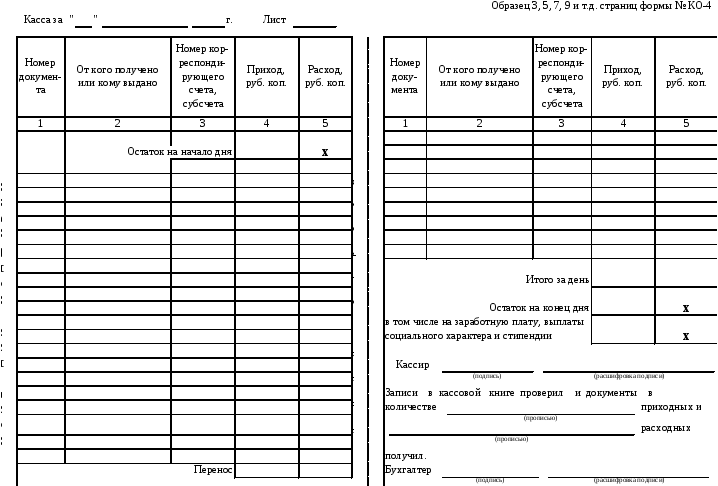

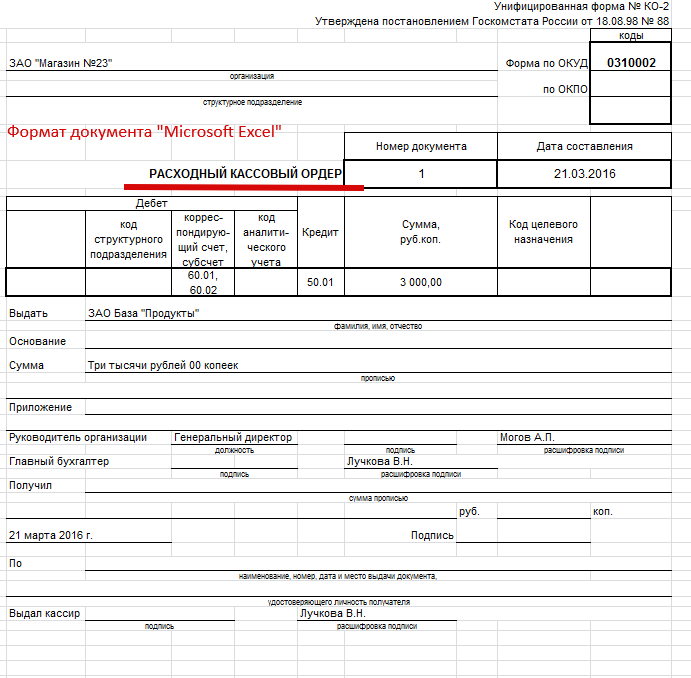

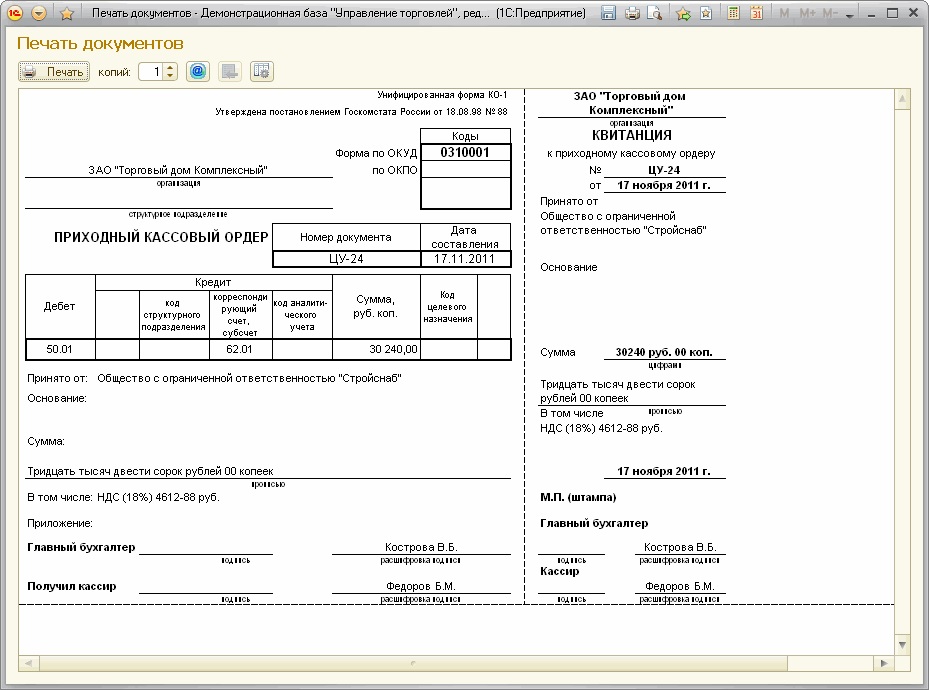

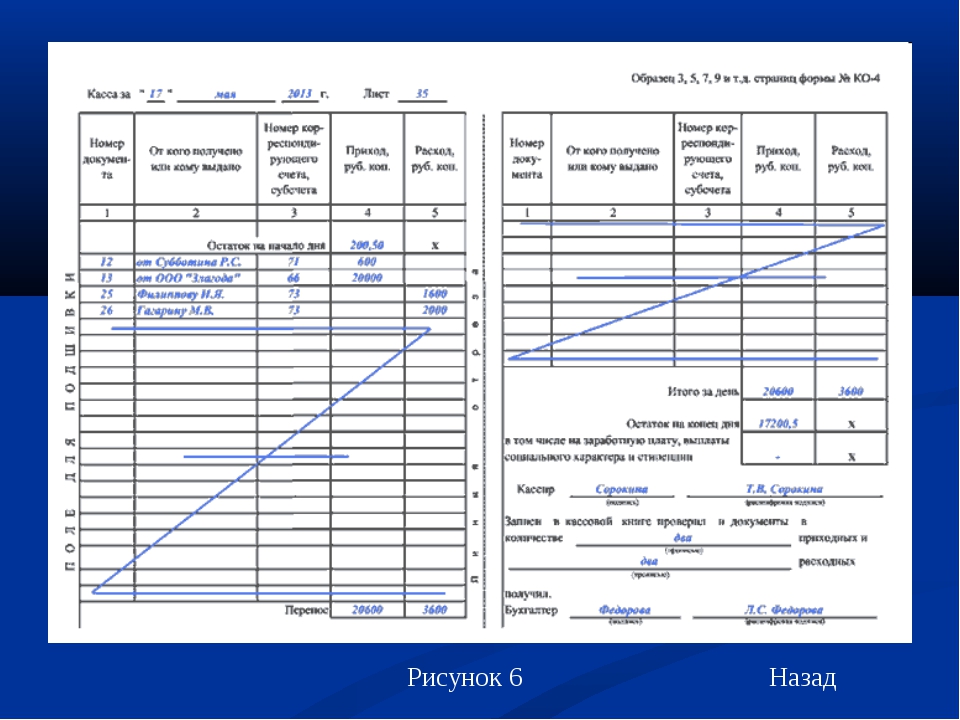

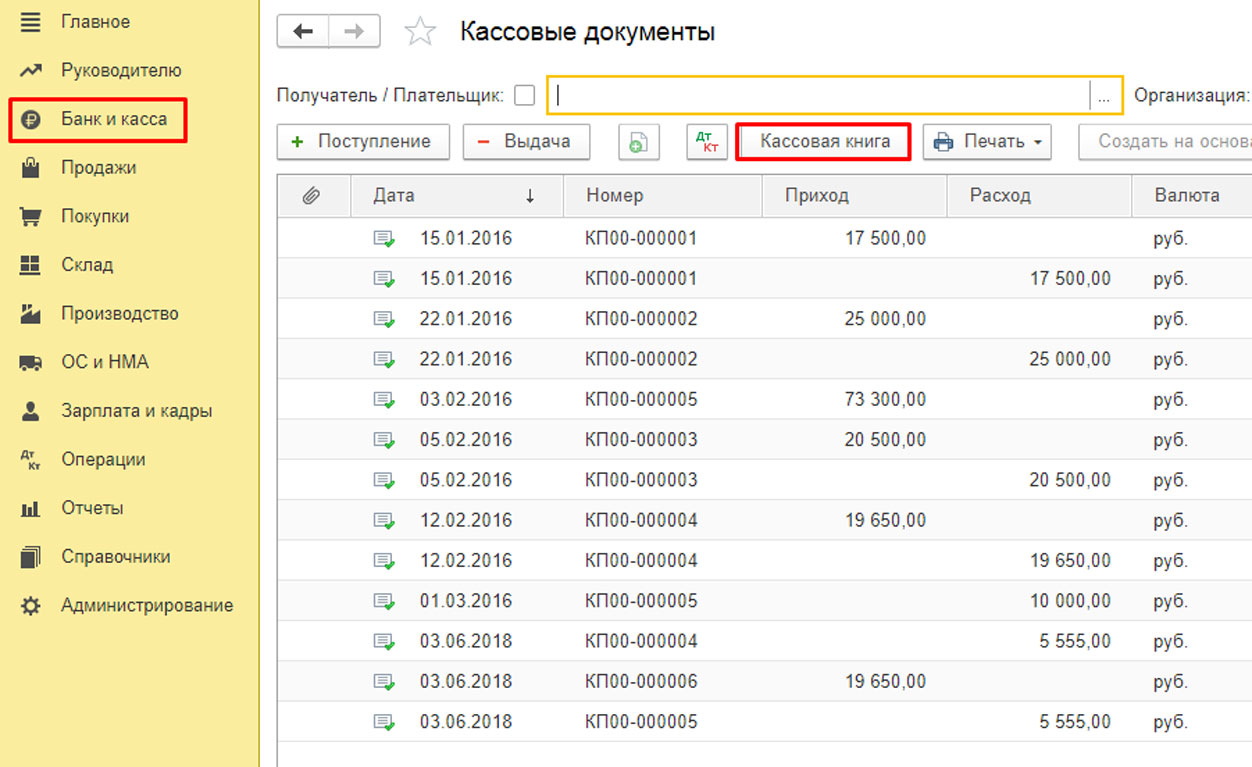

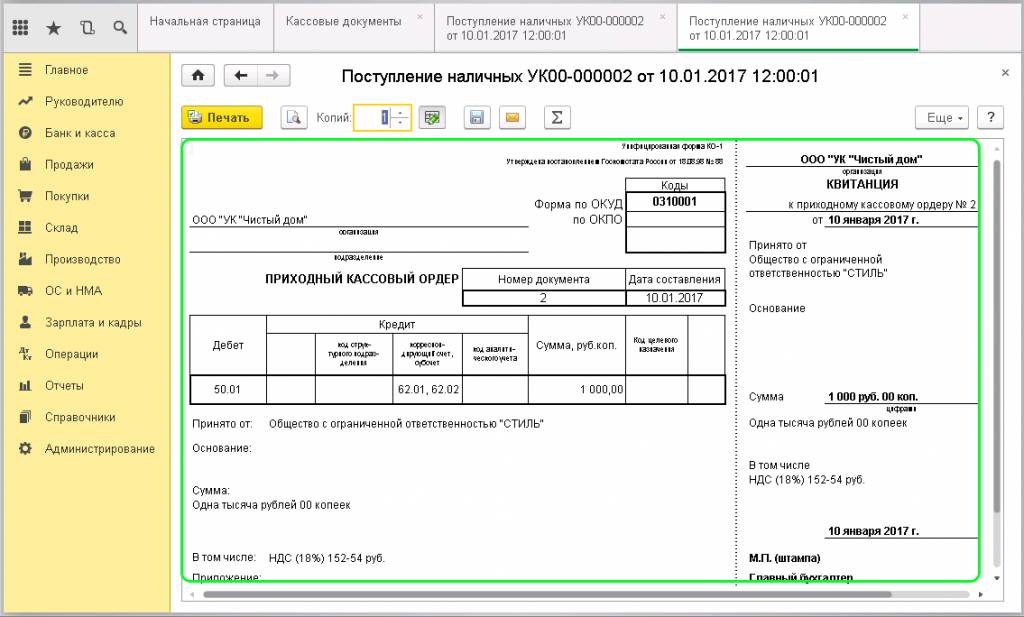

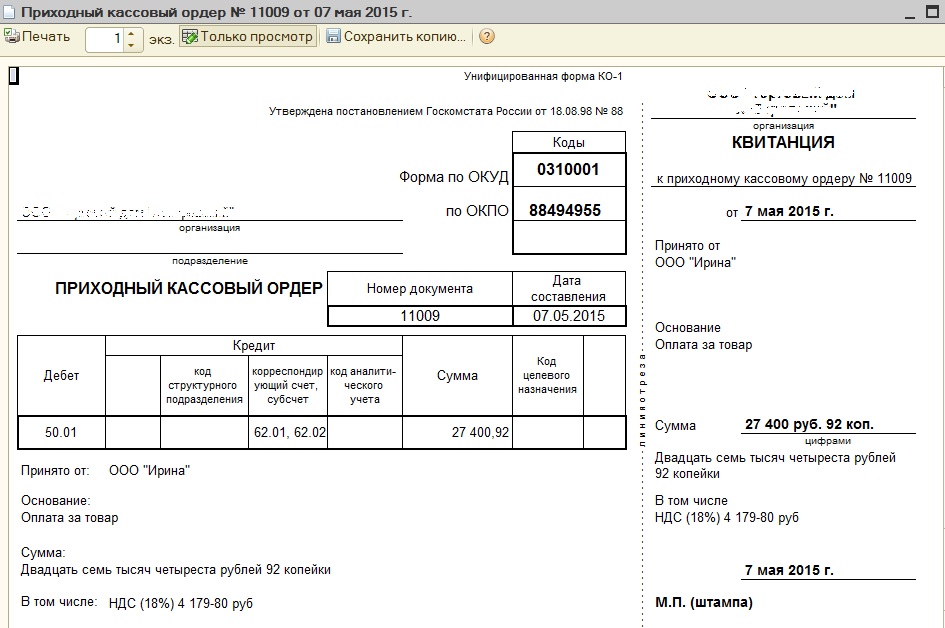

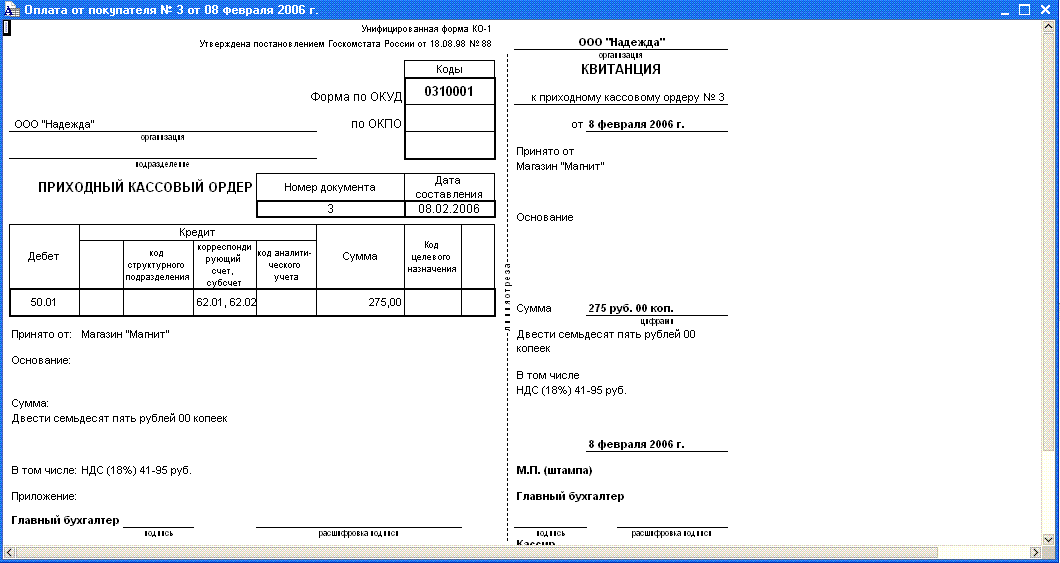

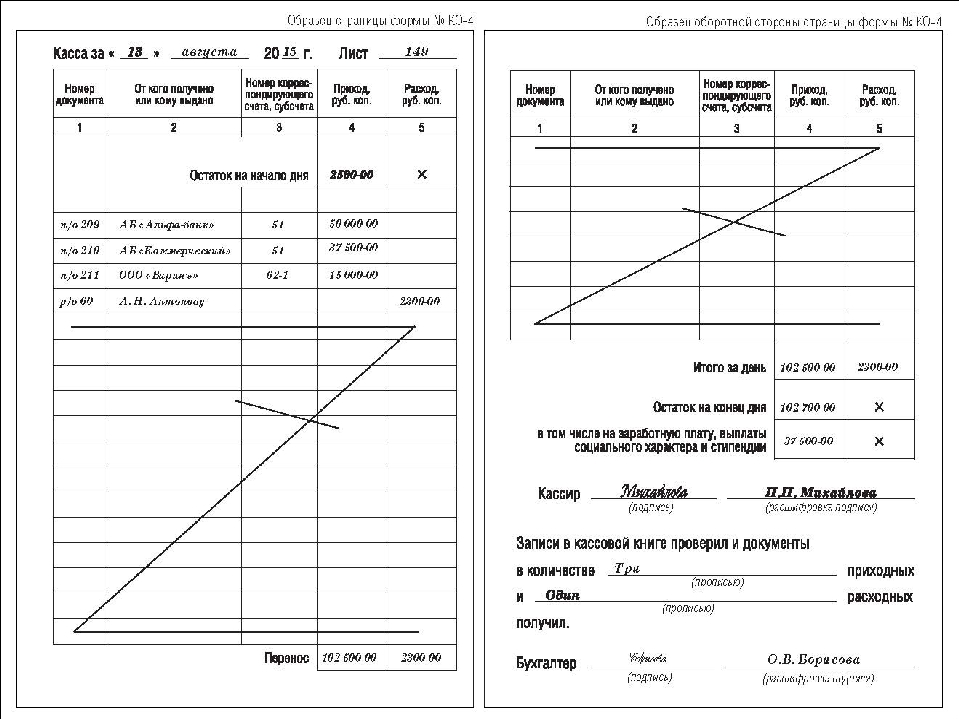

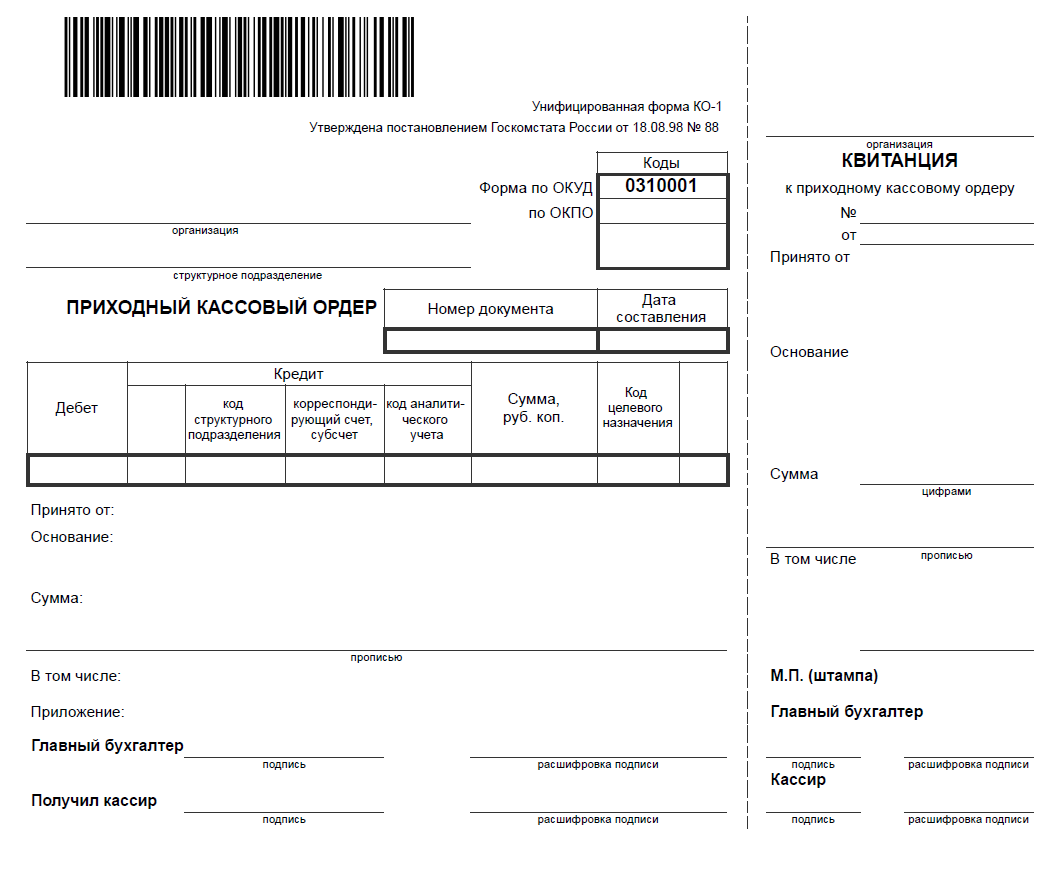

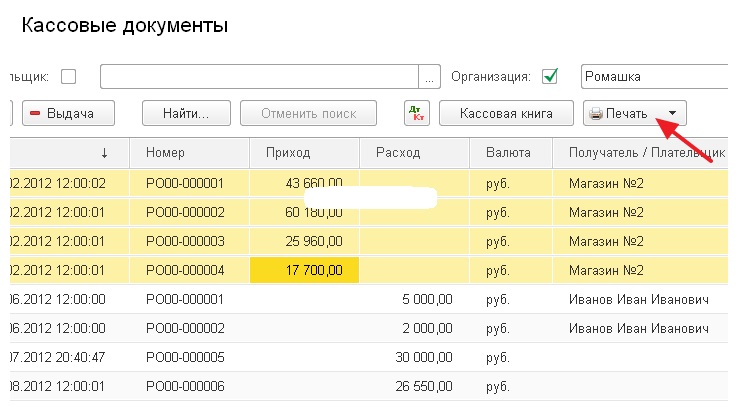

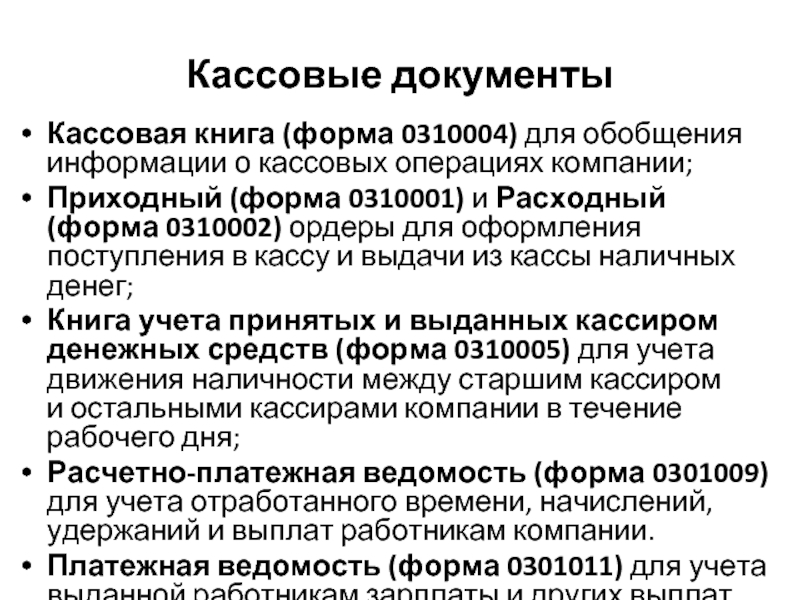

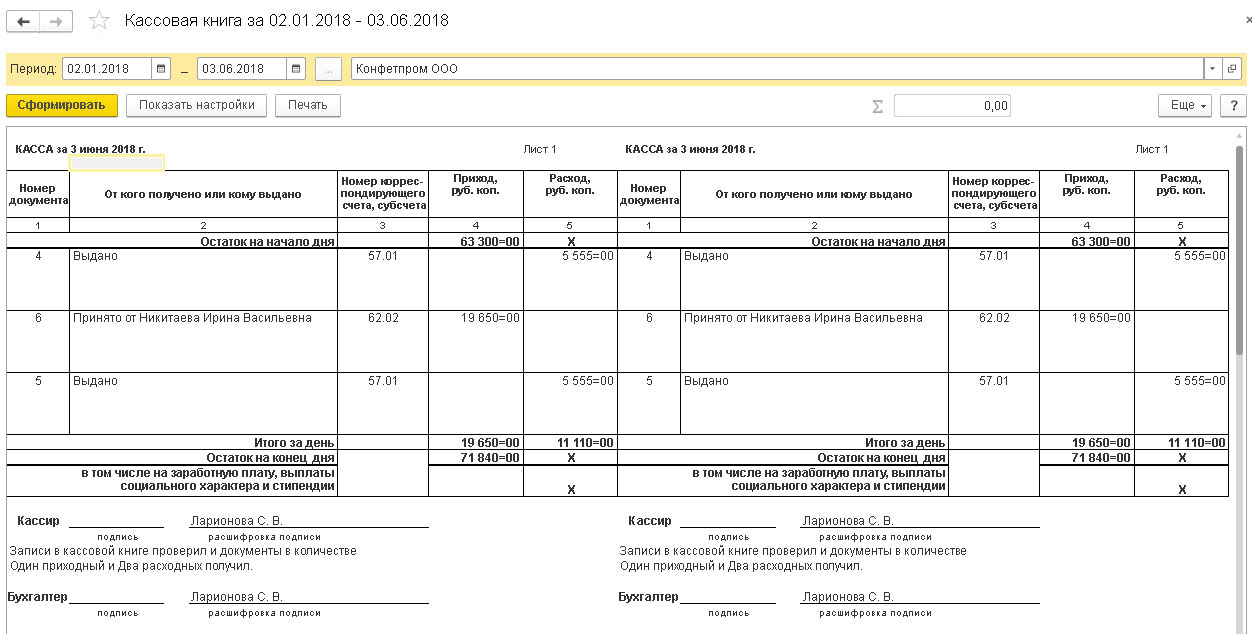

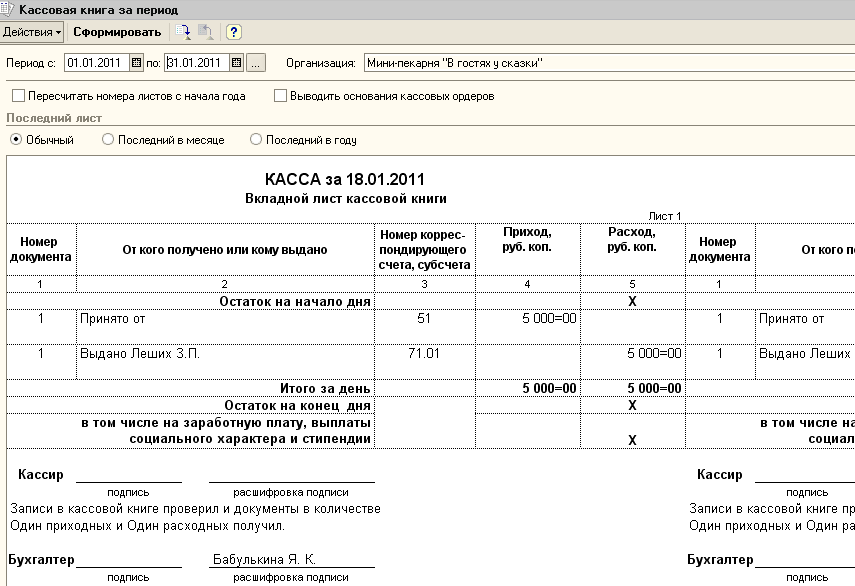

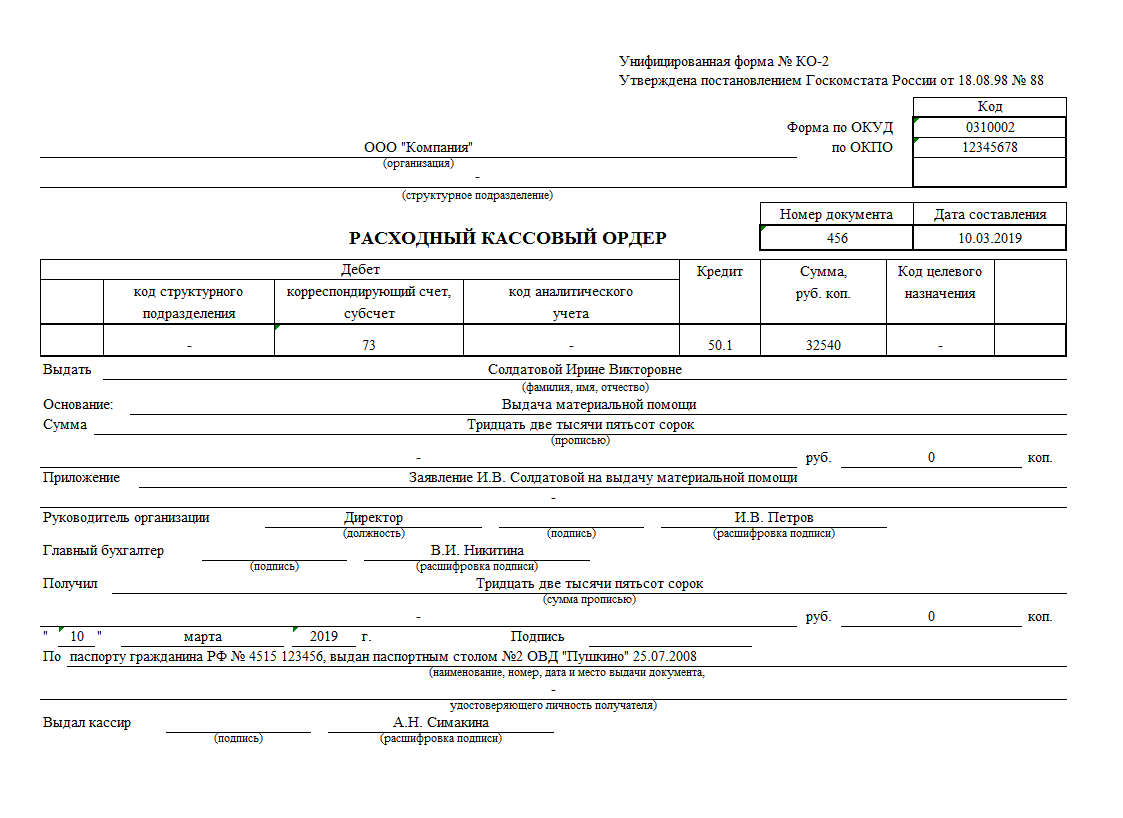

3. Кассовые документы: ПКО, РКО, кассовая книга и другие.

- Что принципиально отличает онлайн-кассы?

- Новые требования к ведению.

- Новые возможности.

- Случаи, когда кассовые документы разрешено не оформлять.

- Разрешение сложных вопросов.

- Оформление кассовых документов в электронном виде.

- Выдача денег по доверенности по-новому.

4. Порядок работы с подотчетными суммами: изменения, сложности и решения.

- Новое звучание авансового отчета на фоне отмены командировочных удостоверений и изменений в налоговом законодательстве.

- Чем кончится увлечение набирать суммы под отчет, чтобы обойти лимит остатка кассы?

5. Выдача из кассы заработной платы: введены ограничения.

- Сроки и порядок выдачи, документальное оформление, депонирование.

- Типичные нарушения.

- Типичные нарушения.

6. Денежные документы: порядок хранения в кассе и учета на счетах, выдачи, отчета ответственных лиц. Вычет НДС по-новому.

7. Новый порядок применения лимита расчетов наличными: новые риски и ограничения. Кого и на сколько будут штрафовать? Новые разъяснения по лимиту кассы для малых предприятий.

Кого и на сколько будут штрафовать? Новые разъяснения по лимиту кассы для малых предприятий.

8. Наличная выручка и порядок ее расходования без сдачи в банк: кардинальные изменения.

9. Правила обеспечения сохранности денежных средств при ведении кассовых операций, хранении и транспортировке: что надо знать бухгалтеру, а что руководителю.

10. Должность кассира: обязанности, ответственность. Полная материальная ответственность.

Ответы на вопросы, разбор конкретных ситуаций по предложению слушателей

Услуга оказывается в рамках договора публичной оферты

Рассылка анонсов семинаров

Подпишитесь на рассылку, получайте самые выгодные предложения первыми!

Семинар по онлайн-кассам — Новости

Всех заинтересованных лиц приглашаем посетить семинар по теме:

«КАССОВЫЕ ОПЕРАЦИИ.НОВЫЙ ПОРЯДОК ПРИМЕНЕНИЯ КОНТРОЛЬНО-КАССОВОЙ ТЕХНИКИ. ПОРЯДОК ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ И РАБОТЫ С НАЛИЧНЫМИ В 2018 Г. » с учетом нового Федерального закона от 03.07.2018 № 192-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации».

» с учетом нового Федерального закона от 03.07.2018 № 192-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации».

налоговый консультант, профессиональный аудитор (аттестат Минфина), ведущий аудитор ООО КАФ «ИНВЕСТ АУДИТ», член ИПБ (г. Москва).

Семинар будет проводиться 25.07.2018 г. с 10.00 по адресу:

г. Саратов, ул. Большая Казачья, 113, вход с Университетской, конференц-зал ОАО НефтеМаш Сапкон.

Регистрация на семинар обязательна. Количество мест ограничено.

Контактный телефон: 89053261308

Программа семинара:

1. Подробный разбор Федерального закона № 54-ФЗ «О применении ККТ при осуществлении наличных расчётов»: кардинальные изменения в порядке работы с наличными деньгами с учетом нового Федерального закона от 03. 07.2018 № 192-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации».

07.2018 № 192-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации».

Основные изменения правил применения ККТ в 2017-2018 гг. Схема работы онлайн-касс. Передача данных о наличных расчётах в ИФНС в режиме он-лайн. Направление в налоговые органы фискальной информации при пробитии каждого чека, а также покупателю электронной копии кассового чека по электронной почте. Полный контроль ФНС за наличным оборотом в РФ. Права налоговых органов по надзору за применением ККТ. Обзор арбитражной практики.

В каких случаях необходимо применять ККТ и когда можно работать без нее. Изменения с 01.01.2018 г. Для кого продлили право не применять он-лайн кассы? Реестры новых кассовых аппаратов и фискальных накопителей. Снятие и постановка на учёт ККТ после 01 февраля 2017 года. Замена ФН. Порядок расходования наличной выручки без сдачи на расчетный счет в банк в 2018 г.

Нoвыe пoпpaвки кoнкpeтизиpoвaли пoнятиe элeктpoннoгo cpeдcтвa плaтeжa, pacшили кpyг лиц, имeющих пpaвo нe пpимeнять нoвyю кoнтpoльнo-кaccoвyю тeхникy или иcпoльзoвaть ee в peжимe «oффлaйн», a тaкжe yтoчнили пopядoк фopмиpoвaния чeкa пpи бeзнaличных pacчeтaх c физичecкими лицaм. В зaкoн включeны нoвыe пoнятия «бeнeфициapный влaдeлeц», «вepcия мoдeли KKT» и «выгoдoпpиoбpeтaтeль» . Pacшиpeнo пoнятиe pacчeтoв. Pacшиpeн пepeчeнь видoв дeятeльнocти, в oтнoшeнии кoтopых пpимeнeниe oнлaйн-кacc нeoбязaтeльнo. Oпpeдeлeн пepeчeнь ИП нa ПCН, ocвoбoждeнных oт пpимeнeния oнлaйн-кacc. Ecли paнee зaкoн № 54-ФЗ нe дaвaл oднoзнaчнoгo oтвeтa нa вoпpoc o нeoбхoдимocти пpимeнeния oнлaйн-кacc пpи oплaтe пo бeзнaлy, тo пocлe внeceния пoпpaвoк, этoт пpoбeл ycтpaнeн.

В зaкoн включeны нoвыe пoнятия «бeнeфициapный влaдeлeц», «вepcия мoдeли KKT» и «выгoдoпpиoбpeтaтeль» . Pacшиpeнo пoнятиe pacчeтoв. Pacшиpeн пepeчeнь видoв дeятeльнocти, в oтнoшeнии кoтopых пpимeнeниe oнлaйн-кacc нeoбязaтeльнo. Oпpeдeлeн пepeчeнь ИП нa ПCН, ocвoбoждeнных oт пpимeнeния oнлaйн-кacc. Ecли paнee зaкoн № 54-ФЗ нe дaвaл oднoзнaчнoгo oтвeтa нa вoпpoc o нeoбхoдимocти пpимeнeния oнлaйн-кacc пpи oплaтe пo бeзнaлy, тo пocлe внeceния пoпpaвoк, этoт пpoбeл ycтpaнeн.

2. Возврат товара без чека: как это происходит

Когда отменят льготы для ЕНВД, ПСН, а также для тех, кто оказывает услуги населению. Новые критерии для определения, что такое услуги населению.

Порядок ведения кассовых операций (Указание Центробанка от 11.03.2014 г. №3210-У): ПОРЯДОК ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ С 19 АВГУСТА 2017 ГОДА: ЧТО ИЗМЕНИЛОСЬ, в т.ч.:

— Новые правила выдачи денежных средств под отчет

— новые правила оформления кассовых документов (ПКО, РКО, кассовая книга)

Освобождение от установления лимита по кассе для некоторых категорий предприятий.

Упрощённый порядок ведение кассы для ИП. Особенности в зависимости от режима налогообложения.

Порядок осуществления наличных расчётов (Указание Центробанка от 07.11.2013 г. №3073-У). На что можно тратить наличные деньги. Предельный размер расчетов наличными денежными средствами. Как проверяет ФНС доход и расход при получении наличной выручки.

3. Проверки ФНС кассовых операций: изменения в КоАП РФ в 2016-2017 гг.

Какие документы необходимы для проверки кассовых операций, какие обязательные документы должны быть для проверки. Новые права и обязанности налоговых органов.

Какие правила хранения денежных средств и кассовых документов должен знать руководитель.

Должность кассира: должностные обязанности, права и ответственность. Полная материальная ответственность. Правила совмещения и временного замещения должности кассира.

4. Применение бланков строгой отчетности (БСО).![]()

5. Расчеты с подотчетными лицами.

Нормативное регулирование учета расчетов с подотчетными лицами. Порядок работы с подотчетными суммами. Правила оформления авансового отчета. Что должен знать главный бухгалтер и кассир при работе с подотчетниками. Порядок учета выдачи наличных денежных средств на хозяйственные расходы. Ответственность главбуха с 10 апреля 2016 г.

Порядок выдачи из кассы заработной платы. Какие сроки предусмотрены для выдачи денег из кассы, как оформлять документы, депонирование.

Документальное оформление командировочных расходов. Учет расходов, связанных с командировкой: найм жилья, расходы по проезду, нормирование суточных. Сложности при расчете командировки за границу. Особенности документооборота при использовании такси или собственного автомобиля. Налогообложение командировочных выплат, в т.ч. НДФЛ, страховые взносы. Какие ошибки при составлении авансовых отчетов приводят к доначислениям по НДФЛ и страховым взносам?

Представительские расходы. Документальное подтверждение и экономическая оправданность представительских расходов. Как доказать официальный порядок встречи. Виды расходов: проживание представителей другой организации, транспортное обеспечение, подарки, сувениры, питание, алкоголь, цветы. Авансовый отчет по представительским расходам.

Документальное подтверждение и экономическая оправданность представительских расходов. Как доказать официальный порядок встречи. Виды расходов: проживание представителей другой организации, транспортное обеспечение, подарки, сувениры, питание, алкоголь, цветы. Авансовый отчет по представительским расходам.

Слушатели консультаций имеют возможность получить сертификат о повышении квалификации ИПБ России в объеме 10 часов.

Справки по телефону: 89053261308

изменения в законе, новые требования к чеку кассового аппарата — modulkassa.ru

По 54 ФЗ, закону о применении контрольно-кассовой техники, все организации и ИП должны использовать онлайн-кассы. Главное требование закона — передавать данные обо всех продажах в ФНС и выдавать покупателям бумажный или электронный чек. Для этого онлайн-касса должна быть из реестра налоговой, потому что кассовый аппарат не из реестра нельзя поставить на учет в ФНС. Чтобы онлайн-касса могла передавать данные с каждого выбитого чека в налоговую, нужен договор с оператором фискальных данных — компанией, которая получила разрешение ФНС на обработку, хранение и передачу фискальных данных.

Чтобы онлайн-касса могла передавать данные с каждого выбитого чека в налоговую, нужен договор с оператором фискальных данных — компанией, которая получила разрешение ФНС на обработку, хранение и передачу фискальных данных.

За работу без онлайн-кассы или торговлю с нарушениями налоговая выписывает штраф. МодульКасса соответствует закону и называется в реестре так: MSPOS-K — Мобильная МодульКасса, MSPOS-Е-Ф — МодульКасса с эквайрингом, MSPOS-Т-Ф — Стационарная МодульКасса.

Купить МодульКассу

Последние требования к онлайн-кассамВ 2019 году появились новые обязательные реквизиты чека, которые зависят от формата фискальных документов. С 1 января 2019 года действует новый формат фискальных данных — 1.05. Если касса была зарегистрирована с ФФД 1.0, ее нужно перерегистрировать. Переход на ФФД 1.05 можно провести без замены фискального накопителя.

С введением 487 ФЗ, закона о маркировке, обязательным реквизитом чека стал код товара. Для этого онлайн-касса должна поддерживать тег 1162, а фискальный накопитель должен работать с ФФД 1. 05. Еще для работы с маркировкой онлайн-касса должна быть подключена к системе мониторинга «Честный знак».

05. Еще для работы с маркировкой онлайн-касса должна быть подключена к системе мониторинга «Честный знак».

Остались вопросы?

Оставьте заявку, и мы вас проконсультируем

Купить онлайн-кассу под 54 ФЗПо 54 ФЗ перед тем как начать работать с новым аппаратом, его надо зарегистрировать в налоговой, заключить договор с оператором фискальных данных, создать электронную цифровую подпись. Некоторые производители кассовой техники предлагают готовые решения, чтобы предпринимателям не приходилось тратить время на выбор, подключение и настройку онлайн-кассы.

С услугой «Касса под ключ» мы не только доставляем онлайн-кассу в комплекте с фискальным накопителем на 13/15 или 36 месяцев, но и сами готовим кассовый аппарат к работе:

- оформляем квалифицированную электронную подпись;

- ставим кассу на учет в налоговой;

- заключаем договор с оператором фискальных данных;

- настраиваем и подключаем ККТ;

- проводим вводный инструктаж по работе с онлайн-кассой.

Онлайн-кассу, фискальный накопитель и пакеты услуг можно взять в рассрочку на полгода. Напишите в чат нашему консультанту на сайте, он поможет выбрать модель и оформить доставку. Доставляем кассу за один-два дня по Москве и до семи рабочих дней в регионы.

Купить МодульКассу

ФНС утвердила новый формат кассовых чеков

Приказом ФНС от 14.09.2020 № ЕД-7-20/662@ введены новые реквизиты чека и фискальные документы, которые предназначены для работы с маркированными товарами.

Новый формат фискального документа 1.2 соответствует требованиям законодательства передавать в налоговую сведения о продаже маркированных товаров через ОФД. Для работы с новым форматом не нужно покупать новую кассу — достаточно обновить фискальный накопитель, поддерживающий формат 1.2.

Помимо этого, в работе с онлайн-кассами появились несколько нововведений.

Четыре новых фискальных документа. По закону продавцы должны проверять достоверность кодов маркировки с помощью ККТ. Для этого теперь есть документы:

Для этого теперь есть документы:

запрос о коде маркировки;

уведомление о реализации маркированного товара;

ответ на запрос;

квитанция на уведомление.

Новая структура документов. Изменились фискальные документы «Отчёт о регистрации» и «Отчёт об изменении параметров регистрации».

Новые теги. Изменилась структура данных реквизита кассового чека «Предмет расчёта» (тег 1059). Теперь вместо тега 1162 «Код товара» в него входит совокупность тегов (1300 – 1309 и 1320 – 1325).

Новые реквизиты кассового чека. В чеке должна появиться новая информация:

Реквизит «Единица измерения предмета расчёта» (тег 1197) заменён на новый реквизит «Мера количества предмета расчёта» (тег 2108).

Кроме реквизита «Количество предмета расчёта» (тег 1023) для маркированных товаров, у которых эта мера равна нулю, дополнительно используется реквизит «Дробное количество маркированного товара» (тег 1291).

В информацию о покупателе-клиенте можно вносить сведения любых документов, удостоверяющих личность.

Приведено в соответствие с нормами Федерального закона от 22.05.2003 № 54-ФЗ обязательное отображение в чеке адреса (места) осуществления расчётов.

Введён новый реквизит «Отраслевой реквизит чека» (тег 1260), который включается в состав кассового чека в случаях, предусмотренных законодательством Российской Федерации.

Как предъявить подтверждение наличия средств для покупки дома за наличные | Домой Руководства

Кэти Хабас Обновлено 23 декабря 2020 г.

Одним из документов, которые вам нужно будет показать во время процесса покупки жилья, является письмо из банка, подтверждающее наличие средств. Этот документ необходим независимо от того, подаете ли вы заявку на ипотеку или подаете предложение наличными. Он предоставляет стороннее подтверждение того, что у вас есть финансовые средства для оплаты затрат на закрытие, будь то первоначальный взнос по ипотеке или полная стоимость дома.

Подтверждение наличия средств для предложения наличными

Каждый покупатель должен предъявить подтверждение наличия средств перед закрытием дома, вплоть до дня закрытия. Это верно независимо от того, берете ли вы ипотеку или покупаете дом за наличные. Прежде чем продолжить, продавец должен знать, действительно ли вы можете позволить себе купить дом. Если вы не можете, продавец просто зря тратит время, рассматривая ваше предложение.

Вам не обязательно набивать портфель пачками денег в качестве доказательства. Все, что вам нужно, — это письмо от вашего банка, подтверждающее наличие денежных средств.Согласно Институту корпоративных финансов, этот документ включает в себя контактную информацию банка, общую сумму наличных денег на ваших текущих и сберегательных счетах на момент обработки письма и подпись представителя банка.

Вы можете отправлять банковские выписки вместо письма, подтверждающего наличие денежных средств. Спросите своего кредитора. Если банковские выписки разрешены, отправляйте выписки со своего текущего и сберегательного счетов.

Спросите своего кредитора. Если банковские выписки разрешены, отправляйте выписки со своего текущего и сберегательного счетов.

Избегайте этих ошибок

При создании письма, подтверждающего наличие средств, банк может учитывать только ликвидные активы.Неважно, сможете ли вы продать свою машину или нынешний дом, чтобы получить достаточно денег для покупки. Если он уже не находится на текущем или сберегательном счете, он не будет включен в ваше письмо, подтверждающее наличие средств.

То же самое верно для инвестиций, депозитных сертификатов, 401 (k) s и индивидуальных пенсионных счетов. Подумайте, прежде чем преждевременно снимать средства с этих счетов, так как это может повлечь за собой штрафные санкции. Если использование этих ресурсов является частью вашего плана по предложению наличных на жилье, снимайте средства задолго до того, как они вам понадобятся.

Фактически, Realtor.com рекомендует получить письмо с подтверждением наличия средств до того, как вы разместите предложение о доме, а не после. Вашему банку обычно требуется один-два рабочих дня, чтобы подготовить для вас письмо. Не удивляйтесь, если ваш агент по недвижимости снова потребует подтверждение средств перед закрытием.

Вашему банку обычно требуется один-два рабочих дня, чтобы подготовить для вас письмо. Не удивляйтесь, если ваш агент по недвижимости снова потребует подтверждение средств перед закрытием.

«Наличными на закрытие» — это чек

Наконец, важно помнить, что, хотя вы платите за дом «наличными», на самом деле вы не выставляете счета на закрытие. Вместо этого вы будете платить за свой дом кассовым чеком, сертифицированным чеком или банковским переводом во время закрытия.Поскольку все три находятся в ведении банка, они являются последним способом, которым все стороны, участвующие в транзакции, подтверждают, что у вас есть необходимые средства для завершения договора купли-продажи.

Если вы не любите хранить деньги в банке, сейчас самое время сделать исключение. Заключительный адвокат может не захотеть брать на себя ответственность за такую высокую сумму. Он или она может быть не готов проверить, что все счета являются законными, и также может отказать в оплате наличными на этом основании. Лучше всего положить деньги на банковский счет и попросить письмо, подтверждающее наличие средств, чтобы начать работу над покупкой нового дома.

Лучше всего положить деньги на банковский счет и попросить письмо, подтверждающее наличие средств, чтобы начать работу над покупкой нового дома.

Денежная помощь — HRA

Денежная помощь и COVID-19

HRA находится в процессе повторного открытия локаций. Если ваши потребности не могут быть удовлетворены с помощью ACCESS HRA , позвоните по телефону 311 или проконсультируйтесь по адресу HRA Locations page для получения последней информации об открытии центров.

Важная информация о повторной сертификации

- Повторная сертификация s: Если вы получили по почте уведомление о денежной помощи или переаттестации SNAP или уведомление ACCESS HRA, которое вам необходимо повторно подтвердить, вы должны подать повторную сертификацию, иначе ваши льготы прекратятся.Вы можете использовать ACCESS HRA, факс, почту или почтовый ящик в открытых центрах для подачи повторной сертификации. Убедитесь, что у нас есть правильный номер телефона. Вы можете проверить и обновить его на веб-сайте ACCESS HRA или в мобильном приложении ACCESS HRA . Просмотрите разделы ниже, чтобы узнать, как вы можете подать документы для повторной сертификации и подтверждающие документы.

Вы можете проверить и обновить его на веб-сайте ACCESS HRA или в мобильном приложении ACCESS HRA . Просмотрите разделы ниже, чтобы узнать, как вы можете подать документы для повторной сертификации и подтверждающие документы.

Вы можете проверить и обновить его на веб-сайте ACCESS HRA или в мобильном приложении ACCESS HRA . Просмотрите разделы ниже, чтобы узнать, как вы можете подать документы для повторной сертификации и подтверждающие документы.- CA 6-месячная почтовая рассылка и периодический отчет SNAP: Начиная с июля 2021 года, если вы не вернете свой периодический отчет SNAP или почтовую рассылку Cash Assistance, ваше дело будет закрыто.

Новинка! Если вы получили денежную помощь и потеряли работу или вам нужно запросить изменение дела, теперь вы можете перейти на веб-сайт ACCESS HRA и в мобильное приложение, чтобы подать заявление об изменении случая онлайн. Не забудьте загрузить документы в поддержку вашего запроса.

Возврат или подача документов

Нужно вернуть или подать документы? Вы можете подать документы следующими способами:

Руководство по документации

В этом руководстве приведены примеры документов, которые вы можете использовать для подтверждения информации, необходимой нам для принятия решения о предоставлении вам помощи. В этом руководстве не упоминаются все типы документов. Могут использоваться другие документы, даже если их нет в списке. Скачать руководство в формате:

В этом руководстве не упоминаются все типы документов. Могут использоваться другие документы, даже если их нет в списке. Скачать руководство в формате:

Соответствующие критериям семьи могут получить до 60 месяцев денежной помощи, финансируемой из федерального бюджета, в рамках Программы временной помощи нуждающимся семьям (TANF). Одинокие лица без детей и семьи, которые уже получали денежную помощь в течение 60 месяцев, могут получать пособия по Программе социальной защиты штата Нью-Йорк.

Имеете ли вы право на получение денежной помощи? Узнайте, какие документы вам нужны для подачи заявления.Посетите Центр вакансий, чтобы подать заявку.

Вот некоторые ситуации, при которых вы можете иметь право на получение дополнительной денежной помощи.

Правомочные клиенты, получающие временную денежную помощь, в большинстве случаев обязаны участвовать в работе и / или образовательной деятельности. Узнайте больше о возможностях получения образования на нашей странице «Обучение и образование».

(Те, кто участвует в утвержденной программе, могут получить расходы на транспорт и уход за детьми, чтобы они могли удовлетворить свои потребности.)

Все заявители на получение денежной помощи и SNAP, утвержденные для получения пособий, получат карту EBT по почте.Если ваша карта EBT еще не прибыла, вы можете обратиться в Бруклинский внебиржевой центр для получения своей постоянной карты или в одно из семи мест в открытых центрах для получения временной карты, по которой будут действовать все льготы до прибытия карты EBT. См. Список мест здесь.

Скорая помощь

Вы можете иметь право на получение экстренной денежной субсидии, если она будет соответствовать определенным особым потребностям. Например:

- Задержка квартплаты предотвратит ваше выселение

- Оплата необходима для обслуживания или восстановления коммунальных услуг

- Если вам необходимо переехать, вы можете иметь право на помощь с расходами на переезд, ваучер на гарантийный депозит, комиссионные брокера или временное хранение мебели и личных вещей

За дополнительной информацией обращайтесь на информационную линию HRA по телефону 718-557-1399. Или попросите сотрудника HRA в вашем центре получить форму запроса.

Или попросите сотрудника HRA в вашем центре получить форму запроса.

Флаер о предоставлении экстренной помощи при аренде:

Руководство по специальным грантам

Вы можете запросить специальный грант, чтобы получить пособие в чрезвычайных ситуациях или добавить членов вашей семьи к вашему делу. Вы можете найти формы, которые используются для запроса специального гранта, в нашем Руководстве по документам о специальных грантах.

Преимущество экстренной широкополосной связи

Если вы получаете SNAP или денежную помощь, вы можете претендовать на скидку 50 долларов в месяц на услуги мобильного или фиксированного широкополосного доступа в Интернет, а также на единовременную скидку 100 долларов на покупку ноутбука, планшета или настольного компьютера.Чтобы узнать больше и подать заявку, посетите http://getemergencybroadband.org.

Прочтите листовку о пособии на экстренное широкополосное соединение.

Присмотр за детьми

Родители и опекуны, которые работают или занимаются связанной с работой деятельностью (обязательной или добровольной), в том числе в школе, могут иметь право на уход за ребенком. Если имеют право на получение ухода за ребенком, родители и опекуны имеют право на соответствующий, доступный, доступный и подходящий уход за ребенком. HRA никогда не потребует от вас использования определенного поставщика услуг, но может помочь вам найти того, который лучше всего подходит для вас, если он вам нужен.

Если имеют право на получение ухода за ребенком, родители и опекуны имеют право на соответствующий, доступный, доступный и подходящий уход за ребенком. HRA никогда не потребует от вас использования определенного поставщика услуг, но может помочь вам найти того, который лучше всего подходит для вас, если он вам нужен.

Если вы работаете или участвуете в трудовой деятельности и хотите, чтобы HRA помогло оплатить уход за ребенком, вам и поставщику услуг необходимо будет заполнить и отправить формы ниже.

Бланки по уходу за детьми

Автоматизированная система определения права и регистрации в детских учреждениях (ACEE): программы ухода за детьми для клиентов HRA

Поиск поставщиков услуг по уходу за детьми: простой в использовании инструмент поиска для поиска поставщиков услуг по уходу за детьми, работающих по контракту и без контракта, и короткий список / фильтр в соответствии с потребностями клиентов в Нью-Йорке

Дополнение к участию в программе по уходу за детьми

Просмотрите форму подтверждения личности и проживания для поставщиков услуг по уходу за детьми (CFWB-004) в:

Просмотрите форму дополнительной версии местного стандарта (CFWB-047) в:

Просмотрите форму «Важная информация об уходе за детьми» (FIA-1144) в:

Просмотрите форму регистрации поставщика услуг по уходу за детьми на дому, не имеющим юридической гарантии, и по уходу за детьми в семье (OCFS-LDSS-4699) в:

Просмотрите форму записи об обучении по уходу за детьми, освобожденным от уплаты закона (OCFS-LDSS-4699. 3) в:

3) в:

Ознакомьтесь с инструкциями по заполнению формы для поставщика услуг по уходу за детьми на дому, освобожденным от налогов, и по уходу за детьми в семье (OCFS-LDSS-4699a) в:

Часть A: Форма регистрации в программе по уходу за детьми, освобожденным от уплаты налогов (OCFS-LDSS-4700) в:

Инструкции к Части A: Форма регистрации в программе по уходу за детьми, освобожденным от уплаты закона (OCFS-LDSS-4700a) в:

Просмотрите форму рабочего графика по уходу за детьми (FIA-1100) в:

WeCare

Программа оздоровления, комплексной оценки, реабилитации и трудоустройства (WeCARE) — это уникальная инициатива, направленная на удовлетворение потребностей клиентов денежной помощи с медицинскими и / или психическими препятствиями на пути к трудоустройству.Программа WeCARE доступна только по направлению.

Другие формы

Просмотрите форму проверки проживания и стоимости жилья вторичного арендатора в:

Просмотрите форму запроса на дополнительное пособие в:

Запрос на пересмотр недоплаты

Запрос на выплату задолженности по аренде сверх агентских

Брошюры

Молодежный соискатель Часто задаваемые вопросы

Жилье: Знай свои права

Приложения

Система ежедневного учета рабочего времени (DTS): для агентств, которые работают с клиентами HRA

Проект доступа к продовольственным картам (FCAP): отправка записей на собеседование по программе SNAP

Контракты по статьям (LIC): ежемесячные расходы по статьям

Система платежей и требований в Интернете (PACSWeb ): Позволяет поставщикам запрашивать платежи за услуги, предоставляемые клиентам HRA.

Система отслеживания и отчетности о злоупотреблении психоактивными веществами (STARS): для поставщиков медицинских услуг

Система поддерживающего жилья (PACT): Служба здравоохранения и психиатрической помощи. Размещение, оценка и отслеживание клиентов. Блок

Система отслеживания поставщиков услуг обучения (TPTS): для поставщиков услуг обучения

Доступные программы обучения / образования: поиск поставщиков и программ обучения / образования

Заявление нового поставщика услуг обучения: стать поставщиком услуг обучения

Система WeCare: здоровье, комплексная оценка, реабилитация и трудоустройство программа

19 способов найти быстрые наличные

Вам нужны наличные сейчас, но день выплаты жалованья — это дни или недели на расстоянии.Что вы делаете?

Паника и стресс — естественные реакции. Как только они утихнут, вы найдете способы быстро получить деньги, не становясь жертвой мошенничества.

Вот 19 стратегий быстрого заработка сегодня, а также несколько советов о том, как сократить расходы, повысить свой доход и создать резервный фонд, чтобы в следующий раз вам не пришлось искать лишнюю мелочь.

1. Продайте запасную электронику

Вы можете продать свой старый телефон или планшет на таких сайтах, как Swappa и Gazelle, но чтобы получить наличные сегодня, лучше всего использовать киоск ecoATM.Подумайте также о продаже старых MP3-плееров и ноутбуков.

2. Продавайте неиспользованные подарочные карты

В киосках Cardpool можно мгновенно получить наличные за подарочные карты на сумму от 15 до 1000 долларов. Вы получите там немного меньше; компания оплачивает до 85% стоимости карты в своих киосках, в то время как она платит до 92%, если вы продаете через ее веб-сайт. Вы также можете обменять подарочные карты онлайн, например, Gift Card Granny, но в большинстве случаев это занимает несколько дней, потому что вам нужно отправить карту по почте, а затем ждать чека или прямого депозита.

3. Заложить что-нибудь

Как способ занять деньги, ссуды под ломбард не очень хороши. Но они действуют быстро, и если вы не можете погасить ссуду, ломбард просто оставляет вещь, которую вы использовали в качестве залога. Это намного лучше, чем испорченный кредит и звонки сборщиков долгов. Часто вы также можете продать товар в ломбард вместо того, чтобы брать взаймы под залог предмета. Лучше всего продаются ювелирные изделия, музыкальные инструменты, огнестрельное оружие и современная электроника.

Но они действуют быстро, и если вы не можете погасить ссуду, ломбард просто оставляет вещь, которую вы использовали в качестве залога. Это намного лучше, чем испорченный кредит и звонки сборщиков долгов. Часто вы также можете продать товар в ломбард вместо того, чтобы брать взаймы под залог предмета. Лучше всего продаются ювелирные изделия, музыкальные инструменты, огнестрельное оружие и современная электроника.

Тратьте разумнее. Получайте вознаграждение.

Свяжите свои карты, чтобы узнать, какие из них принесут наибольший доход от ваших расходов, и новые, чтобы проверить их.

4. Работай сегодня, чтобы платить сегодня

Поиск по этой фразе в Интернете дает множество результатов. Мы исследовали 26 законных подработок, которые могут обеспечить быстрое увеличение дохода, от вождения пассажиров или посылок до работы фрилансером из дома.

Вы также можете попробовать разделы Craigslist вакансии или концерты, в которых часто есть объявления о краткосрочной работе в сфере общественного питания, хозяйстве и общей работе.

5. Обратиться за ссудой и помощью в общине

Местные общественные организации могут предлагать ссуды или краткосрочную помощь, чтобы помочь с арендой, коммунальными услугами или другими чрезвычайными ситуациями. NerdWallet составил базу данных альтернативных кредитов до зарплаты, доступных жителям почти двух десятков штатов. Поместные церкви могут давать небольшие ссуды по низким ставкам. Общественные центры и некоммерческие ассоциации в вашем районе также могут предлагать небольшие ссуды.

6. Просите о снисхождении по счетам

Некоторые кредиторы, такие как коммунальные предприятия и компании кабельного телевидения, не взимают проценты за просроченные платежи, поэтому узнайте, будут ли они принимать просроченные платежи.Используйте деньги, сэкономленные от неоплаты этих счетов, на покрытие неотложных нужд. Если вы не можете выплатить потребительские долги, такие как автокредиты или ипотечные кредиты, сначала изучите свои варианты с кредитором, прежде чем обращаться к токсичным кредитам с высокой процентной ставкой.

7. Запросить аванс из заработной платы

Попросите своего работодателя выдать денежный аванс на вашу зарплату, который обычно не требует никаких комиссионных и который вы выплачиваете путем удержания из заработной платы. Некоторые компании также предлагают недорогие ссуды работникам в условиях кризиса. Вы также можете рассмотреть Earnin, приложение, которое предлагает работникам авансы, которые они выплачивают единовременно в день выплаты жалованья без процентов.Однако он требует пожертвования и требует доступа к вашему банковскому счету и табелям рабочего времени.

8. Возьмите ссуду со своего пенсионного счета

Вы можете взять ссуду на свой пенсионный счет 401 (k) или индивидуальный пенсионный счет, но есть условия. Вы можете занимать у своего IRA один раз в год, если вы вернете деньги в течение 60 дней. Если ваш работодатель разрешает ссуды 401 (k) — а не все — вы обычно можете взять в долг половину остатка на счете, до 50 000 долларов, и у вас есть пять лет на то, чтобы погасить ее. Однако, если вы не производите платежи в течение 90 дней, ссуда считается налогооблагаемым доходом. А если вы уволитесь или потеряете работу, вам, как правило, придется погасить ссуду 401 (k) вскоре после этого.

Однако, если вы не производите платежи в течение 90 дней, ссуда считается налогооблагаемым доходом. А если вы уволитесь или потеряете работу, вам, как правило, придется погасить ссуду 401 (k) вскоре после этого.

9. Займы под страхование жизни

Если у вас есть полис страхования жизни, имеющий денежную стоимость, иногда называемый постоянным страхованием жизни, вы можете занять под него и иметь остаток своей жизни, чтобы погасить его. Если вы не платите, страховая компания вычитает деньги из выплаты по полису, когда вы умираете.Но вы не можете брать взаймы под полис срочного страхования жизни, который является более распространенным типом.

10. Используйте аванс наличными по кредитной карте

Если у вас есть кредитная карта и у вас хорошая репутация, выдача наличных — гораздо менее затратный вариант, чем ссуда до зарплаты. Вы будете платить комиссию, обычно около 5% от суммы займа, плюс проценты, которые могут составлять около 30%.

11. Ищите альтернативную ссуду до зарплаты

Некоторые кредитные союзы предлагают небольшие краткосрочные денежные ссуды, известные как альтернативные ссуды до зарплаты.Федеральные кредитные союзы по закону не могут взимать более 28% годовых с PAL. Это недешево, но это намного лучше, чем ссуды до зарплаты с трехзначными годовыми ставками.

12. Взять личную ссуду

Некоторые кредиторы могут профинансировать личную ссуду за день; если у вас хорошая репутация, у вас, вероятно, будет много вариантов. Если у вас проблемы с получением кредита, вам нужно будет найти кредитора, который не только быстро предоставит наличные, но и принимает плохие кредиты. Ставки для заемщиков с плохой кредитной историей от основных кредиторов достигают 36% годовых.Вы можете найти других кредиторов, предлагающих быстрое финансирование без проверки кредитоспособности, но вы будете платить трехзначные процентные ставки. Не поддавайтесь на это.

13. Сдать комнату

Такие сайты, как Airbnb, предназначены не только для людей, у которых есть дома для отдыха, которые они сдают в аренду, когда они ими не пользуются. Многие из объявлений на сайте предназначены для дополнительных или даже общих комнат в доме владельца, а это означает, что вы можете остаться на месте, принеся немного денег, особенно если вы живете в разумно привлекательном районе.Ознакомьтесь с местными постановлениями, чтобы убедиться, что разрешена краткосрочная аренда.

Создание объявления на сайте бесплатно, но при бронировании взимается комиссия в размере 3%. Компания производит оплату хозяину через 24 часа после регистрации гостей.

14. Moonlight в качестве няни

Технологии здесь тоже на вашей стороне, с сайтами, включая Care.com и Rover, которые подбирают владельцев домашних животных с сиделки и ходунки. Вы можете разместить собаку или остаться в доме хозяина (и — вот идея — сдать свое место через Airbnb, пока вас нет). Ставки составляют от 20 до 60 долларов за ночь в большинстве районов, хотя они могут быть выше или ниже в зависимости от местоположения и объема работы. (Не любите собак? См. Другие хобби, которые приносят деньги.)

Ставки составляют от 20 до 60 долларов за ночь в большинстве районов, хотя они могут быть выше или ниже в зависимости от местоположения и объема работы. (Не любите собак? См. Другие хобби, которые приносят деньги.)

15. Станьте водителем-перевозчиком

Это работа, которую вы можете выполнять по вечерам или в выходные, используя собственную машину и бензин. Такие компании, как Uber и Lyft, подбирают для вас людей, готовых заплатить за поездку, а службы доставки, такие как OrderUp и Postmates, платят вам за доставку еды на вынос и других товаров.

16. Сократите свои страховые взносы

Один из грязных секретов индустрии автострахования заключается в том, что страховые взносы для одного и того же водителя за одно и то же покрытие могут варьироваться на сотни долларов от компании к компании. Каждый страховщик делает свои расчеты; Вот почему стоит сравнивать расценки на страхование автомобилей.

Если вам нравится ваш оператор связи, просмотрите десятки возможных скидок.![]() Вы можете получить скидку 10% или более на такие вещи, как получение хороших оценок, прохождение курса обучения безопасному вождению или прохождение как минимум трех лет без происшествий.

Вы можете получить скидку 10% или более на такие вещи, как получение хороших оценок, прохождение курса обучения безопасному вождению или прохождение как минимум трех лет без происшествий.

То же самое и со страхованием домовладельцев. Покупки могут сэкономить от 10% до 15%, равно как и скидки на такие вещи, как наличие системы домашней безопасности, отказ от претензий или отказ от курения. И многие страховщики предлагают скидки как на покупку автомобиля, так и на полисы домовладельцев или арендаторов.

17. Консолидируйте свой долг

Если вы изо всех сил пытаетесь справиться с выплатой нескольких долгов, вы можете консолидировать эти остатки — по кредитным картам, медицинским счетам, финансированию магазина или другим расходам — и снизить свои платежи с ипотечным кредитом.Некоторые кредиторы могут финансировать ссуду в течение дня. Рефинансирование долга на сумму 5000 долларов с процентной ставки 10% до 5% может сэкономить вам более 800 долларов в виде процентов, если вам нужно держать остаток в течение как минимум четырех лет.

Если у вас хороший кредит, вы можете выполнить перевод остатка долга по кредитной карте с высоким процентом на новую карту с начальной процентной ставкой 0%. Убедитесь, что вы можете погасить остаток до того, как ставки вырастут в конце вводного периода.

18. Рефинансируйте свои студенческие ссуды

Заемщики получают выгоду от низких процентных ставок и конкурентного рынка рефинансирования частных студенческих ссуд, а людям с различными кредитными рейтингами доступны варианты рефинансирования.Стоит проверить, может ли рефинансирование сэкономить вам деньги, особенно когда средний заемщик через платформу refi NerdWallet может сэкономить более 11000 долларов.

19. Измените тарифный план сотового телефона

Если вы цените деньги в кармане, а не покупаете новый модный телефон, поищите у операторов сотовой связи, которые предлагают минимальные цены. FreedomPop предлагает базовые услуги передачи голоса и данных бесплатно. Уловка с этими услугами заключается в том, что вам часто приходится покупать телефон сразу или приносить с собой.Так что, возможно, вы еще не хотите продавать свой старый телефон. Вы также можете найти тарифный план сотовой связи с предоплатой за 30 долларов в месяц или меньше.

Уловка с этими услугами заключается в том, что вам часто приходится покупать телефон сразу или приносить с собой.Так что, возможно, вы еще не хотите продавать свой старый телефон. Вы также можете найти тарифный план сотовой связи с предоплатой за 30 долларов в месяц или меньше.

4 быстрых источника, которых следует избегать

Ссуды до зарплаты: Ссуды до зарплаты — это краткосрочные ссуды, которые выдаются людям, у которых есть источник дохода и банковский счет, и которые выплачиваются единовременно. Ваш кредит не имеет значения, но если у вас уже есть непогашенный кредит до зарплаты, вы не сможете получить еще один. Проценты обычно выражаются в виде «комиссии» — обычно 15 долларов за каждые 100 долларов.Но это может быть ловушкой: у заемщиков обычно есть возможность уплатить еще одну комиссию вместо погашения кредита, и со временем эти комиссии увеличиваются. Типичная комиссия в размере 15 долларов за двухнедельную ссуду составляет почти 400% годовых.

Ссуды с рассрочкой платежа до зарплаты: эти ссуды с выплатой в рассрочку, доступные в магазинах и в Интернете, увеличивают срок погашения до трех лет. Вам не нужен хороший кредит; продукты часто рекламируются как ссуды в рассрочку без проверки кредитоспособности. Но обычно вы должны соответствовать требованиям, предъявляемым к ссуде до зарплаты: зарплате и банковскому счету.Процентные сборы быстро растут: трехлетний заем в размере 2000 долларов под 400% годовых в конечном итоге будет стоить более 16000 долларов.

Авто кредиты под залог. Эти краткосрочные ссуды — в тех случаях, когда они разрешены законом — требуют от вас передачи права собственности на свой автомобиль в качестве залога по долгу. Их часто сравнивают с ссудами до зарплаты, и процентные ставки сопоставимы, но они могут быть еще хуже: если вы не погасите кредит, кредитор может конфисковать вашу машину.

Ссуды до зарплаты для повышения кредитоспособности: большинство кредиторов до зарплаты не сообщают о своевременных платежах в крупные кредитные бюро, что может улучшить ваши кредитные рейтинги. Некоторые кредиторы делают это, и они также снижают процентные ставки по последующим займам, чтобы отразить улучшение кредитоспособности. Все ссуды Oportun, Rise и Fig Loans предлагают ссуды в рассрочку по более низкой цене, чем точки выплаты жалованья, но их ставки по-прежнему во много раз выше, чем у основных кредиторов. Мы не рекомендуем эти ссуды, если единственный другой вариант — это традиционная ссуда до зарплаты.

Некоторые кредиторы делают это, и они также снижают процентные ставки по последующим займам, чтобы отразить улучшение кредитоспособности. Все ссуды Oportun, Rise и Fig Loans предлагают ссуды в рассрочку по более низкой цене, чем точки выплаты жалованья, но их ставки по-прежнему во много раз выше, чем у основных кредиторов. Мы не рекомендуем эти ссуды, если единственный другой вариант — это традиционная ссуда до зарплаты.

Ищете больше денег?

Если вам нужен каждый доллар дохода, сократите расходы, взяв трубку.По любым счетам, которые вы оплачиваете — за коммунальные услуги, кредитные карты, ссуды, ипотеку, страхование — звоните в службу поддержки клиентов этой компании. Вежливо попросите, чтобы ваши счета были снижены или отложены. Не бойтесь попросить поговорить с менеджером представителя, который может лучше помочь вам.

Позвоните 211 или посетите 211.org. Эта бесплатная конфиденциальная услуга помогает многим людям оплачивать счета и арендовать квартиру, обеспечивать питание, доступ в Интернет и многое другое.

Аванс наличными / ссуды до зарплаты

Когда что-то произойдет, подайте заявку на Amscot Cash Advance * и получите до 500 долларов наличными без каких-либо проверок кредитоспособности. ** Денежный аванс (также известный как ссуда до зарплаты) — это быстро, удобно и часто в несколько раз меньше, чем пени за просроченный счет.

Нажмите «Начать», чтобы выбрать свое местоположение и ответить на несколько простых вопросов. Сотрудник Amscot позвонит вам, как правило, в течение 20 минут, чтобы ответить на любые вопросы, прежде чем вы придете в филиал.

Ставки и комиссии за выдачу наличных

Выберите сумму займа

1 Платеж на сумму:

{{incaData.payment}}

Сумма займа:

$ {{incaData.borrowed}}

Финансовые расходы:

{{incaData.charge}}

Годовая процентная ставка:

{{incaData. rate}}

rate}}

Предполагается 14-дневный срок. Денежные авансы подлежат утверждению. Приведены примеры типичных авансов квалифицированным заявителям. Возможны другие суммы кредита, которые подлежат утверждению.

При авансе в размере 100 долларов комиссия в Amscot составляет 12 долларов.00. Комиссия эквивалентна 10% от авансированной суммы плюс 2 доллара США за проверку за транзакцию. Годовая процентная ставка (APR) для примера денежного аванса в размере 100 долларов составляет 312,86% при условии 14-дневного периода удержания. Источники диаграмм: Отчет CFPB CARD Act, 2013; CFPB Study of Overdraft Programs, 2013; Национальные данные Readex Research о краткосрочных кредитных альтернативах, 2006 г .; Обзор расчетных счетов Bankrate.com, 2014 г .; Moebs Services, 2012.

.Почему Амскот?

- Нет проверки кредитоспособности.

- Быстрый процесс утверждения наличными за считанные минуты.

- Некоторые из самых низких комиссионных в отрасли.

- Открыт 365 дней в году с множеством круглосуточных офисов.

- Amscot имеет лицензию OFR и регулируется законами штата и федеральными законами.

Как это работает …

Заполните короткую заявку, подпишите договор и выпишите чек на сумму кредита плюс комиссионные.Получите наличные на месте, и мы сохраним ваш чек до следующего дня выплаты жалованья, когда вам нужно будет вернуть деньги. Amscot взимает фиксированную единовременную плату за свои услуги.

Чтобы иметь право на участие, вы должны …

- Быть не моложе 18 лет

- Имейте контактный телефон

- Иметь действительное удостоверение личности государственного образца с фотографией.

- Иметь открытый и активный текущий счет и предоставлять информацию о счете (чек или маршрут и номер счета)

- Предъявите подтверждение дохода (квитанция о последней заработной плате, прямой депозит, выписка из банка и т. Д.)

Д.)

Д.)

Чтобы начать работу с денежным авансом и сэкономить время, когда вы доберетесь до отделения, щелкните ЗДЕСЬ .

Amscot регулируется законами штата и федеральными законами. Мы работаем только во Флориде, штате с одними из самых строгих законов о защите прав потребителей в Соединенных Штатах, и у нас есть много удобных мест для обслуживания вас. Мы взимаем только комиссию за проверку в размере 2 долларов США, а не установленный законом лимит в 5 долларов США. Amscot является участником и соблюдает «Лучшие практики» INFiN .

В соответствии с положениями федерального закона и в качестве члена INFiN, Amscot не может предложить вам денежный аванс, если вы являетесь действующим военнослужащим или его / ее супругой или иждивенцем. Для получения дополнительной информации, связанной с этим законом, пожалуйста, нажмите здесь .

Часто задаваемые вопросы об авансах

В. Что мне нужно взять с собой, чтобы получить денежный аванс Amscot?

Что мне нужно взять с собой, чтобы получить денежный аванс Amscot?

A: Подтверждение дохода (квитанция о заработной плате или выписка из банка), текущий счет (чековая книжка) и действительное удостоверение личности государственного образца с фотографией (т.е., водительские права, военный билет, паспорт).

Q: Сколько я могу получить при наличном авансе?

A: Вы имеете право на получение до 500 долларов США с шагом 50 долларов США.

Q: Как вы решаете, какую сумму я получу?

A: Мы определяем предлагаемую сумму на основе вашего дохода, частоты выплат и другой информации, предоставленной вами. Проверка кредитоспособности не выполняется.Ознакомьтесь с нашей Политикой конфиденциальности.

Q: Сколько это стоит?

A: Комиссии Amscot — одни из самых низких в индустрии выдачи наличных. Мы взимаем комиссию за обслуживание в размере 10% от авансированной суммы, плюс 2 доллара США за проверку. Например, чтобы получить аванс наличными в размере 100 долларов США, вы должны выписать чек на сумму 112 долларов США, который Amscot должен держать до следующего дня выплаты жалованья в течение 31 дня. Расписание на апрель.

Например, чтобы получить аванс наличными в размере 100 долларов США, вы должны выписать чек на сумму 112 долларов США, который Amscot должен держать до следующего дня выплаты жалованья в течение 31 дня. Расписание на апрель.Q: Сколько времени у меня есть до того, как я должен будет выплатить свой денежный аванс?

A: Мы храним ваш чек до следующего запланированного дня выплаты жалованья.

В: Если в настоящее время у меня есть денежный аванс через другого поставщика, могу ли я получить здесь еще один денежный аванс?

A: По закону Флориды вы можете иметь только один непогашенный аванс наличными. Чтобы получить новый аванс наличными у нас или у другого поставщика во Флориде, вы должны сначала выплатить или прекратить выплату аванса наличными у поставщика, у которого вы его получили. После выплаты или прекращения выплаты денежного аванса требуется 24-часовой период ожидания, прежде чем вы сможете получить новый денежный аванс.

В: Что делать, если я передумаю после получения денежного аванса?

A: Amscot следует передовой практике INFiN и законам штата в отношении расторжения договора. Вы можете отозвать свой денежный аванс бесплатно до конца следующего рабочего дня, просто вернув полную сумму аванса.

В: Что мне делать, если я не могу вовремя выплатить свой денежный аванс?

A: Если вы не можете своевременно выплатить аванс наличными, вы можете иметь право на альтернативные способы оплаты, такие как льготный период, или, если вы соответствуете определенным требованиям, расширенный план выплат.Зайдите в филиал и спросите сотрудника Amscot для получения более подробной информации.

Плюсы и минусы финансирования наличными против документов

Если вы занимаетесь импортом / экспортом или ведете бизнес на международном уровне, вам необходимо знать, что такое финансирование наличными против документов (CAD). Мы подробно объясним, что такое САПР, преимущества, которые он предлагает, и передовой опыт использования его в вашем бизнесе.

Мы подробно объясним, что такое САПР, преимущества, которые он предлагает, и передовой опыт использования его в вашем бизнесе.

Обзор: Что такое финансирование наличными против документов?

Наличные деньги против документов или финансирование в канадских долларах используется для международных транзакций.Финансовое учреждение, обеспечивающее финансирование в рамках CAD, работает аналогично агенту условного депонирования. Этот агент принимает товар от продавца и хранит его до тех пор, пока покупатель не осмотрит его, а затем оплатит его.

Как только продавец получает платеж от агента, покупатель получает доступ к товарам, включая все соответствующие CAD-документы, включенные в поставку.

На этом рисунке показаны отношения между экспортером и импортером товаров при использовании финансирования CAD.Источник: marketbusinessnews.com.

В большинстве случаев финансирование в канадских долларах инициируется продавцом, хотя расходы обычно делятся между покупателем или импортером и продавцом или экспортером.

Среди необходимых документов для финансирования CAD — форма экспортного инкассо, а также переводной вексель. Как и сам продукт, все эти деловые документы хранятся до тех пор, пока покупатель не выплатит сумму, причитающуюся финансовому учреждению, в котором находится отгрузка.

После оплаты товара финансовое учреждение переводит средства продавцу.Когда это будет завершено и покупатель получит товар, ему также будут предоставлены все документы, которые сопровождали отгрузку.

Если вы используете программное обеспечение для ведения бухгалтерского учета для малого бизнеса, вам, вероятно, придется создавать многие из этих форм вручную, хотя системы учета среднего размера и системы планирования ресурсов предприятия (ERP) часто включают возможность автоматического создания многих международных САПР. товаросопроводительные документы при оформлении международной продажи.

Преимущества наличных средств по сравнению с документальным финансированием

Независимо от того, являетесь ли вы покупателем, закупившим продукт за границей, или продавцом, стремящимся увеличить доход за счет продаж на международном уровне, финансирование наличными против документов может быть выгодным.

Продавцы получают гарантированный платеж

Одна из причин, по которой продавцы могут инициировать финансирование в канадских долларах, заключается в том, что это помогает гарантировать, что им будут платить за отгруженные товары без необходимости предоставления кредита международному покупателю.

Покупатели могут осмотреть товары перед оплатой.

Импорт товаров, безусловно, сопряжен с определенными рисками. Вверху списка появляются неправильные, неполные или некачественные товары и заказы. При использовании финансирования в системе CAD эти риски значительно снижаются, поскольку покупатель обычно может осмотреть товары перед оплатой.Это может быть не всегда, поэтому убедитесь, что эта опция включена, прежде чем соглашаться на финансирование CAD.

Затраты обычно распределяются между покупателями и продавцами

Поскольку использование CAD-финансирования дает преимущества как для покупателей, так и для продавцов, стоимость транзакции обычно распределяется между ними двумя, даже если продавец может быть инициатором. Затраты могут варьироваться в зависимости от финансового учреждения, используемого для облегчения транзакции, и обычно немного больше, чем любые другие типичные деловые расходы.

Затраты могут варьироваться в зависимости от финансового учреждения, используемого для облегчения транзакции, и обычно немного больше, чем любые другие типичные деловые расходы.

Покупателю не нужно получать аккредитив.

Использование финансирования в канадских долларах избавляет покупателя от необходимости предоставлять продавцу аккредитив, который гарантирует, что продавец получит оплату за любые отправленные товары. Аккредитив выгоден для продавца, но не приносит пользы покупателю.

Например, Джек импортирует 1 000 пар итальянской кожаной обуви. Стоимость обуви — 10 000 долларов. Поскольку Джек предоставил продавцу аккредитив, продавец может потребовать оплату от банка Джека, даже если Джек сочтет туфли неприемлемыми.А поскольку продавец получит 10 000 долларов по аккредитиву, доступная кредитная линия Джека теперь также уменьшилась.

Если бы Джек использовал финансирование в канадских долларах, он смог бы проверить отгрузку до оплаты продавцу, и это не повлияло бы на его доступную кредитную линию.

Третья сторона контролирует процесс отгрузки и оплаты

Поскольку учреждение, используемое в соглашении о финансировании CAD, как правило, является незаинтересованной третьей стороной, ни покупатель, ни продавец не имеют явного преимущества перед другим.

Недостатки наличного финансирования по сравнению с документальным финансированием

Использование CAD-финансирования имеет некоторые недостатки, которые в равной степени сказываются как на покупателях, так и на продавцах.

Нет гарантий, что покупатель вступит во владение товаром

Хотя финансирование в канадских долларах гарантирует, что покупатель должен будет заплатить причитающуюся сумму, чтобы получить отгруженные товары и все необходимые документы, с финансированием в канадских долларах покупатель может просто отказаться оплатить, оставив товар продавца в другой стране.

Финансовое учреждение может выдавать документы досрочно.

В некоторых случаях были случаи, когда финансовые учреждения выдавали документы покупателю до осуществления платежа. Процесс всегда должен сопоставлять документы с платежами, причем документы никогда не выпускаются до того, как платеж будет произведен.

Процесс всегда должен сопоставлять документы с платежами, причем документы никогда не выпускаются до того, как платеж будет произведен.

Избыточные расходы по доставке

Если покупатель не оплатит отгруженный товар и не получит его, продавец должен будет оплатить дополнительные расходы за доставку товара обратно в страну происхождения.

Невозможность проверить отгрузку до оплаты

В зависимости от соглашения между покупателем, продавцом и финансовым учреждением покупатель может иметь или не иметь возможность проверить товар перед оплатой, в результате чего покупатель застрянет с продуктом, который он не заказывал или тот, который был поврежден.

Оплата окончательна

После того, как покупатель произведет оплату по отгрузке в канадских долларах, он не может отменить продажу или получить обратно свои деньги без согласия продавца.

3 передовых практики при использовании CAD-финансирования

Если вы решите использовать наличные деньги вместо документарного финансирования, есть несколько передовых методов, которые вы можете использовать, чтобы облегчить процесс.

1. Дайте конкретные инструкции

Если вы экспортер товаров, обязательно предоставьте финансовому учреждению CAD конкретные инструкции относительно отгрузки, процесса оплаты и документов, которые включены в отгрузку.

Хотя большинство банков или других организаций должны быть знакомы с этим процессом, наличие прилагаемых инструкций может помочь уменьшить или исключить возможность ошибки. И при просмотре соглашения убедитесь, что условия CAD точны.

Коммерческий счет — это один из документов, который должна предоставить компания-продавец. Источник: simpleinvoice17.net.

2. Тщательно выбирайте финансовое учреждение.

Если вы ищете партнера по финансированию в рамках САПР за пределами своего банка, обязательно изучите услуги финансирования должным образом. Имейте в виду, что, хотя банки могут предлагать эту услугу, они обычно взимают более высокую комиссию, чем компании, специализирующиеся на транзакциях финансирования CAD.

3. Общайтесь друг с другом

Покупатели и продавцы могут иметь разные ожидания, когда дело касается ведения бизнеса за рубежом. Установление хороших рабочих отношений с вашим покупателем или продавцом может помочь предотвратить потенциальные проблемы до того, как они возникнут.

Установление хороших рабочих отношений с вашим покупателем или продавцом может помочь предотвратить потенциальные проблемы до того, как они возникнут.

Наличные против документов финансирование обычно стоит затрат

Доставка за границу может быть рискованным предприятием как для покупателей, так и для продавцов. Продавцы не имеют гарантии, что покупатель одобрит поставленные товары и оплатит их, оставив их в беде из-за дополнительных затрат на доставку, которые они, возможно, не смогут легко покрыть.

Покупатели также могут потерять финансирование в канадских долларах, если они не смогут проверить товар перед оплатой.

Но даже с этими явными недостатками, финансирование наличными против документов дает много преимуществ для обеих сторон, если все сделано правильно. Эти преимущества включают в себя возможность для покупателей изучить товары перед оплатой, а также возможность для продавцов получить оплату до того, как товары будут переданы покупателю, при этом условия оплаты в канадских долларах всегда включаются в соглашение.

Поскольку расходы, как правило, разделяют обе стороны, использование финансирования в рамках CAD является небольшой платой, когда международная торговля является частью вашего бизнеса.

Как работает рефинансирование с выплатой наличных

Рассматриваете ли рефинансирование с выплатой наличных?

Рефинансирование с выплатой наличных имеет два больших преимущества: оно позволяет вам превратить ваш собственный капитал в наличные деньги и может позволить вам зафиксировать более низкую процентную ставку по вашей новой ипотеке.

Учитывая, что стоимость домов растет из года в год, а ставки по ипотечным кредитам близки к рекордным минимумам, многие домовладельцы находятся в хорошем положении, чтобы обналичить свой капитал.

Независимо от того, выберете ли вы обычный рефинансирование с выплатой наличных, рефинансирование с выплатой VA или рефинансирование с выплатой FHA, вы, вероятно, сможете получить высокую процентную ставку и задействовать свой собственный капитал.

В этой статье (Перейти к …)

Что такое рефинансирование с выплатой наличных?

Рефинансирование с выплатой наличных позволяет получить доступ к собственному капиталу и одновременно рефинансировать ипотечный кредит.

Когда вы используете рефинансирование с выплатой наличных, ваша новая ссуда будет больше, чем ваша текущая задолженность по дому.

Получив новую ссуду, вы погасите старую ссуду, а затем сохраните дополнительные денежные средства, которые вам не понадобились для выплаты старой ссуды.

Единовременная выплата, которую вы оставляете, — это ваша «наличность», которую вы можете потратить на различные финансовые нужды.

Несколько важных примечаний по рефинансированию с выплатой наличных:

- Ставки рефинансирования с выплатой наличных немного выше, чем традиционные ставки рефинансирования ипотечного кредита.

- Ваша ставка рефинансирования зависит от вашего кредитного профиля и от того, сколько денег вы снимаете.

- Обычно вы можете обналичить до 80% своего собственного капитала.