Сформировать книгу УСН | СБИС Помощь

Сформировать книгу УСН | СБИС Помощь УчебникЖурналСформировать книгу УСН по данным учетаОрганизации на упрощенной системе налогообложения обязаны вести книгу учета доходов и расходов (КУДиР). В СБИС она называется книгой УСН.

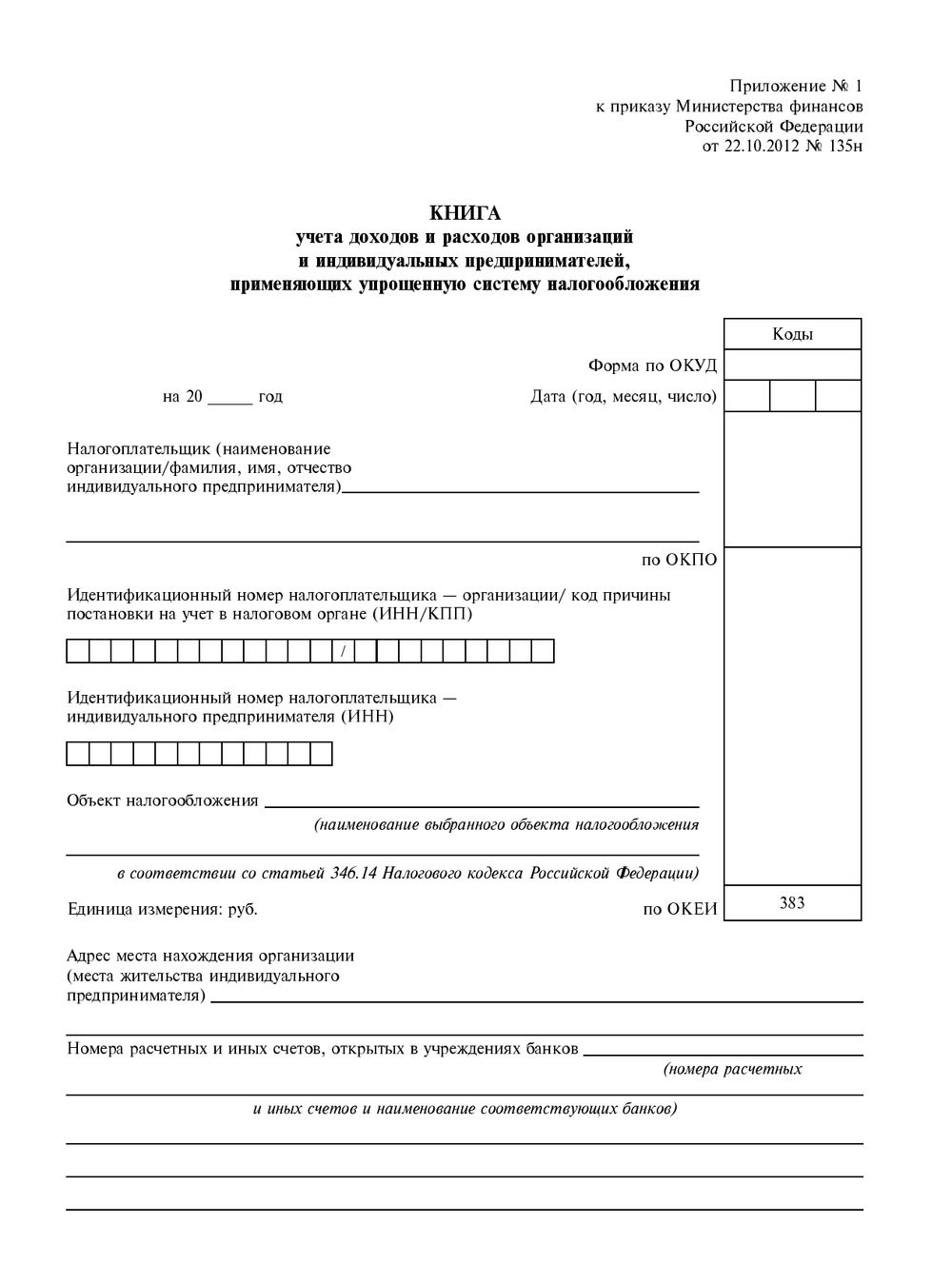

КУДиР формируется по итогам года. Вы можете вести КУДиР вручную и в электронном виде, в этом случае в конце года ее тоже нужно распечатать (Приказ Минфина России от 22.10.2012 № 135н).

Сформируйте книгу УСН

Создайте книгу в разделе «Отчетность», в календаре бухгалтера или расчете УСН за 4 квартал.

Из раздела «Отчетность»

Из раздела «Отчетность»

- Нажмите и выберите «Налоговая/Книга УСН».

- Укажите организацию и отчетный период.

- В блоке «Заполнить по данным» выберите, по каким данным будет заполняться КУДиР.

- Перейдите в раздел «Учет/Отчеты/Календарь». В календаре отчет появится за полгода до наступления срока его сдачи.

- Найдите в списке «Книга УСН» за отчетный период и нажмите «Создать».

- В блоке «Заполнить по данным учета» нажмите «Выполнить».

- Перейдите в раздел:

- online.sbis.ru — «Учет/Налоги/УСН»;

- Saby Bu — «Налоги/УСН».

- Откройте расчет УСН за год (4 квартал).

- Нажмите « Книга УСН». СБИС заполнит ее по данным учета.

Книга сформирована.

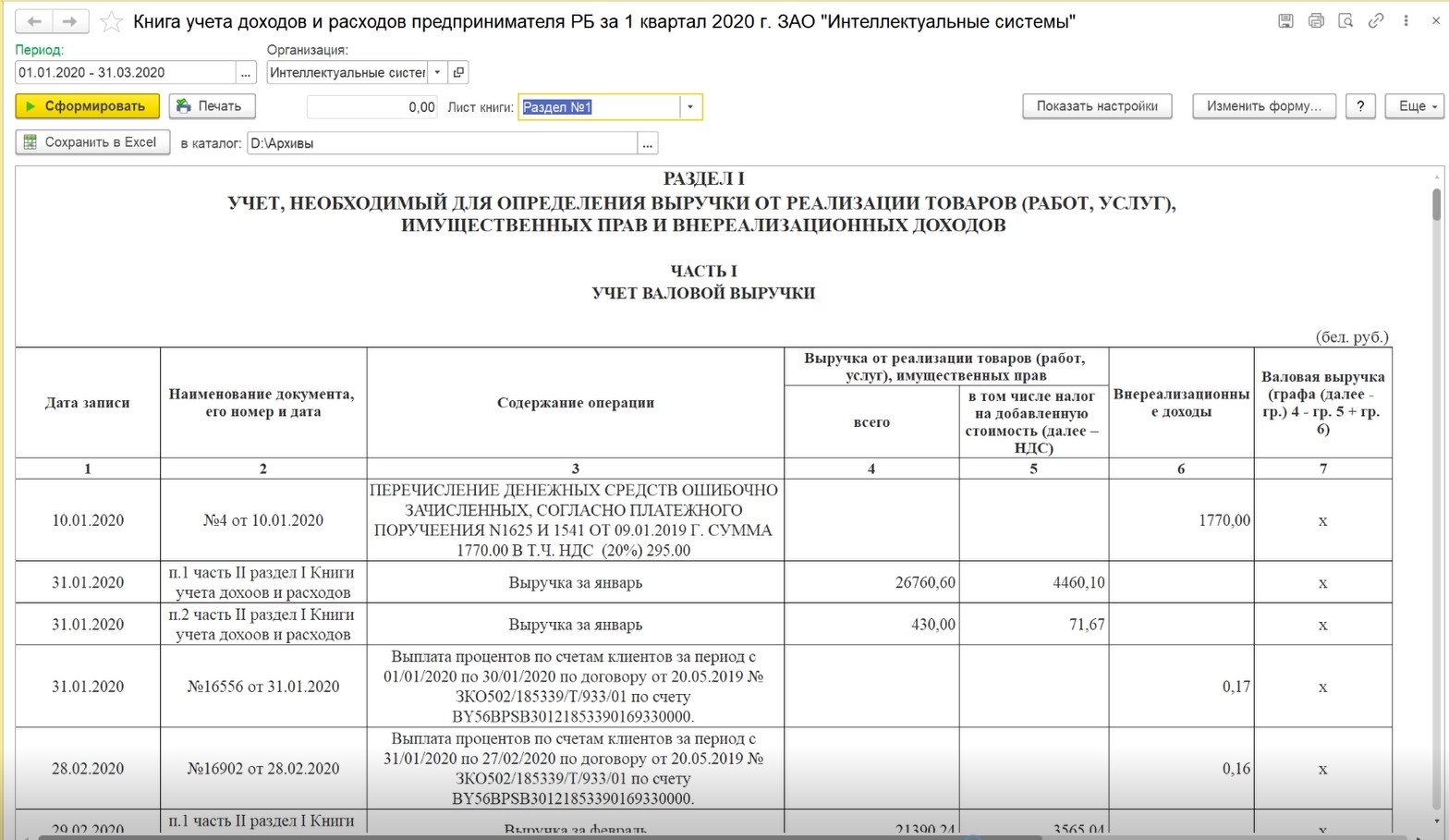

Проверьте данные в книге УСН

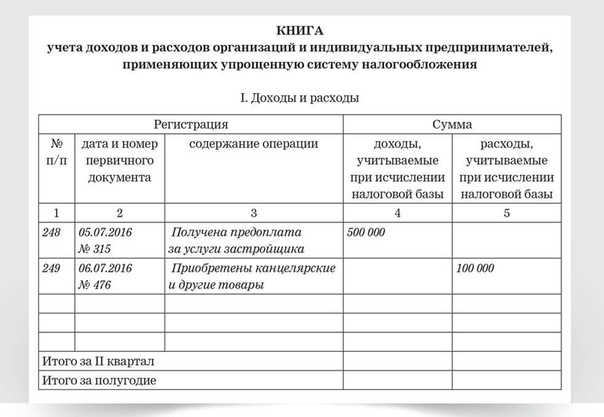

- В разделе 1 посмотрите принятые в учете доходы и расходы по кварталам и итоговые суммы за год. Чтобы проверить, какие первичные документы учтены в КУДиР, нажмите сумму напротив каждого квартала.

- Как отобрать документы за период?

- Почему документ не попал в книгу УСН?

- Что делать, если документ попал не в тот период, к которому относится?

- Как в КУДиР проверить только расходы?

Для этого нажмите сумму напротив объекта ОС или НМА. Чтобы изменить данные в книге УСН, нажмите строку, которую хотите отредактировать, внесите правки и кликните «Сохранить».

- Есть ошибки — исправьте их.

- Все указано верно — распечатайте книгу, прошейте, пронумеруйте постранично, подпишите и поставьте печать (при наличии).

Предоставлять КУДиР в налоговую инспекцию не нужно, но ее могут потребовать во время проверки при наличии оснований (Ст. 88 НК РФ). Храните книгу не менее пяти лет (ст. 23 НК РФ).

Лицензия, права и роли

25 февраля

12 мая

4 августа

Все статьи по бухгалтерии →

УСН

Расходы УСН

Доходы УСН

КУДИР

Книга УСН

Книга доходов и расходов

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

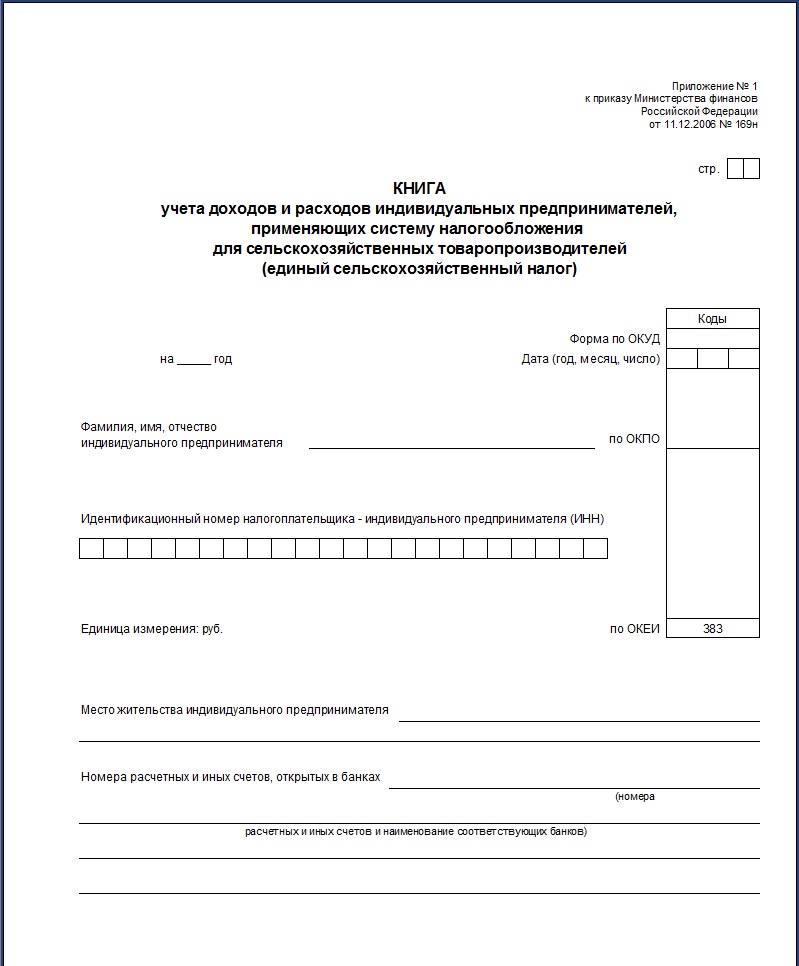

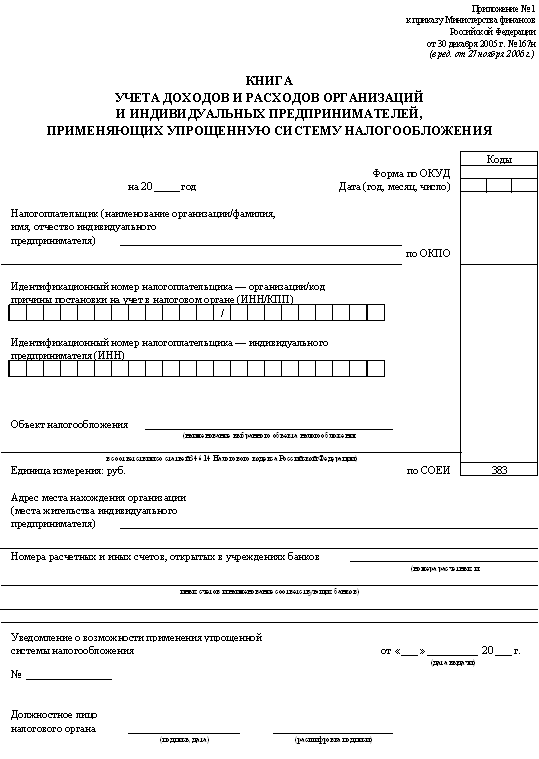

Книга учета доходов и расходов по УСН 2023

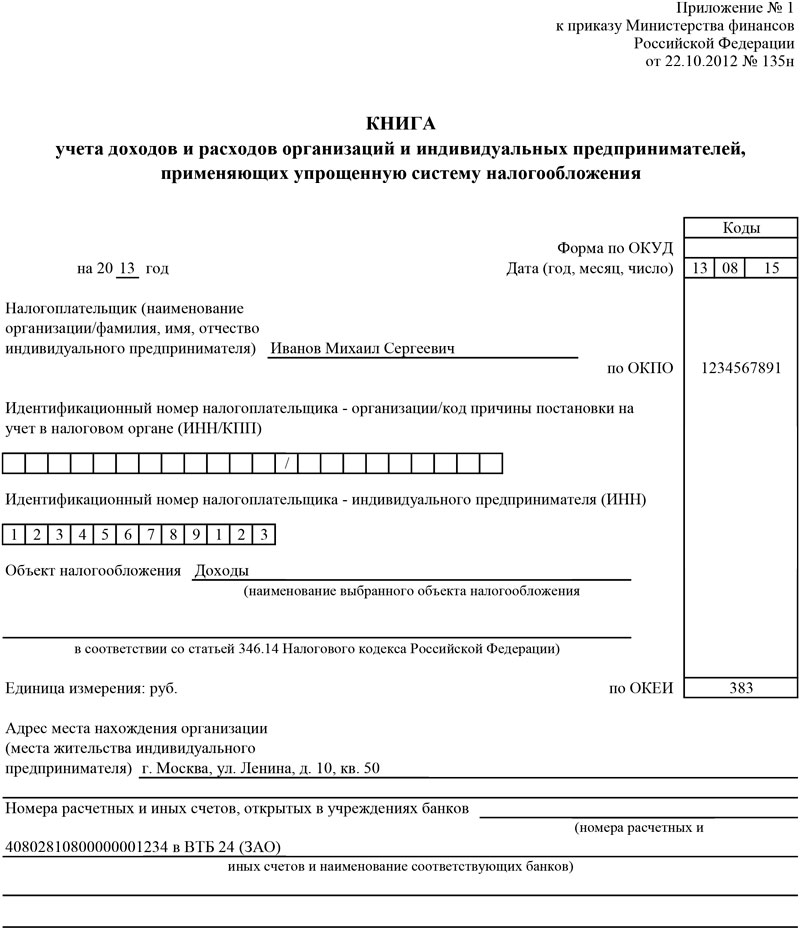

Согласно НК РФ, упрощенцы обязаны вести особый учетный регистр – книгу учета доходов и расходов (КУДР) по УСН. В 2023 году, как и ранее, её ведут по установленной Минфином России форме.

В 2023 году, как и ранее, её ведут по установленной Минфином России форме.

Что говорит закон

В силу ст. 346.24 Налогового кодекса организации и ИП, применяющие упрощенную систему налогообложения, обязаны вести налоговый учет своих доходов и расходов для исчисления налоговой базы по УСН в книге учета доходов и расходов.

Её форма и порядок заполнения закреплены приказом Минфина от 22.10.2012 № 135н и за последние годы не менялись. Бланк книги можно бесплатно скачать по ссылке в конце статьи.

Кто именно должен вести книгу

Это все плательщики на УСН – юрлица и ИП – и независимо от выбранного объекта – “доходы” или “доходы минус расходы”.

Состав КУДР

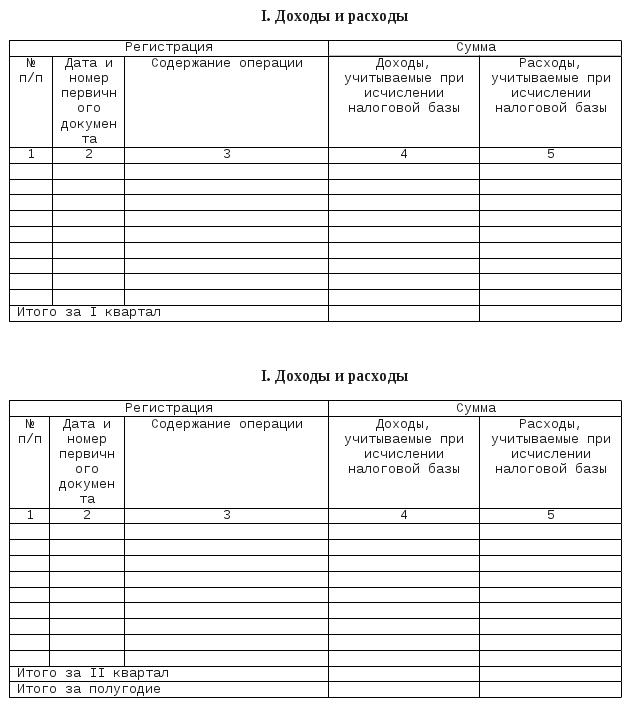

Это титульный лист и пять разделов:

- I. Доходы и расходы (четыре блока с данными поквартально и одновременно нарастающим итогом с начала года).

- Справка к разделу I.

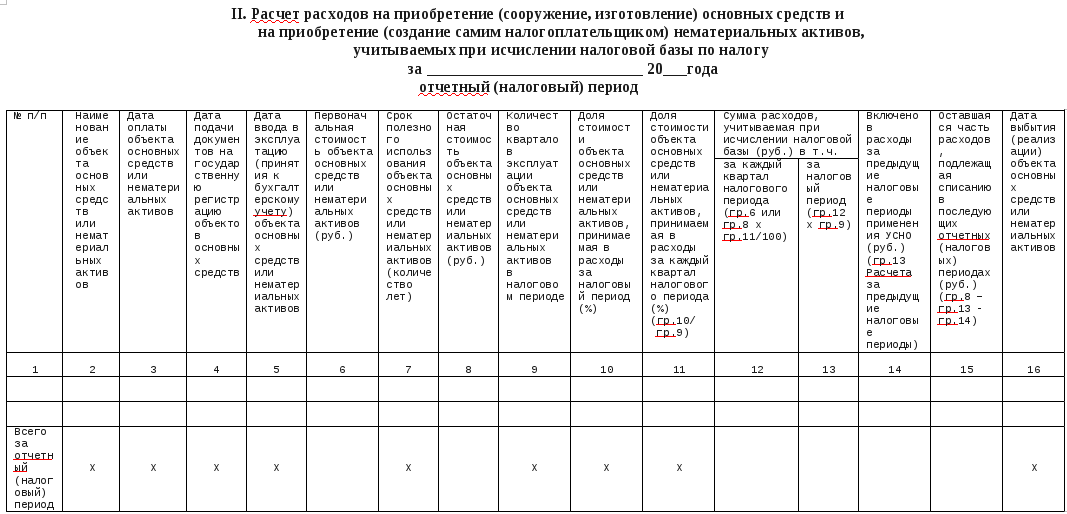

- II. Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим плательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу за отчетный (налоговый) период (год).

- III. Расчет суммы убытка, уменьшающей налоговую базу за налоговый период (год).

- IV. Расходы, предусмотренные п. 3.1 ст. 346.21 НК, уменьшающие налог (авансовые платежи по нему) за отчетный (налоговый) период (год).

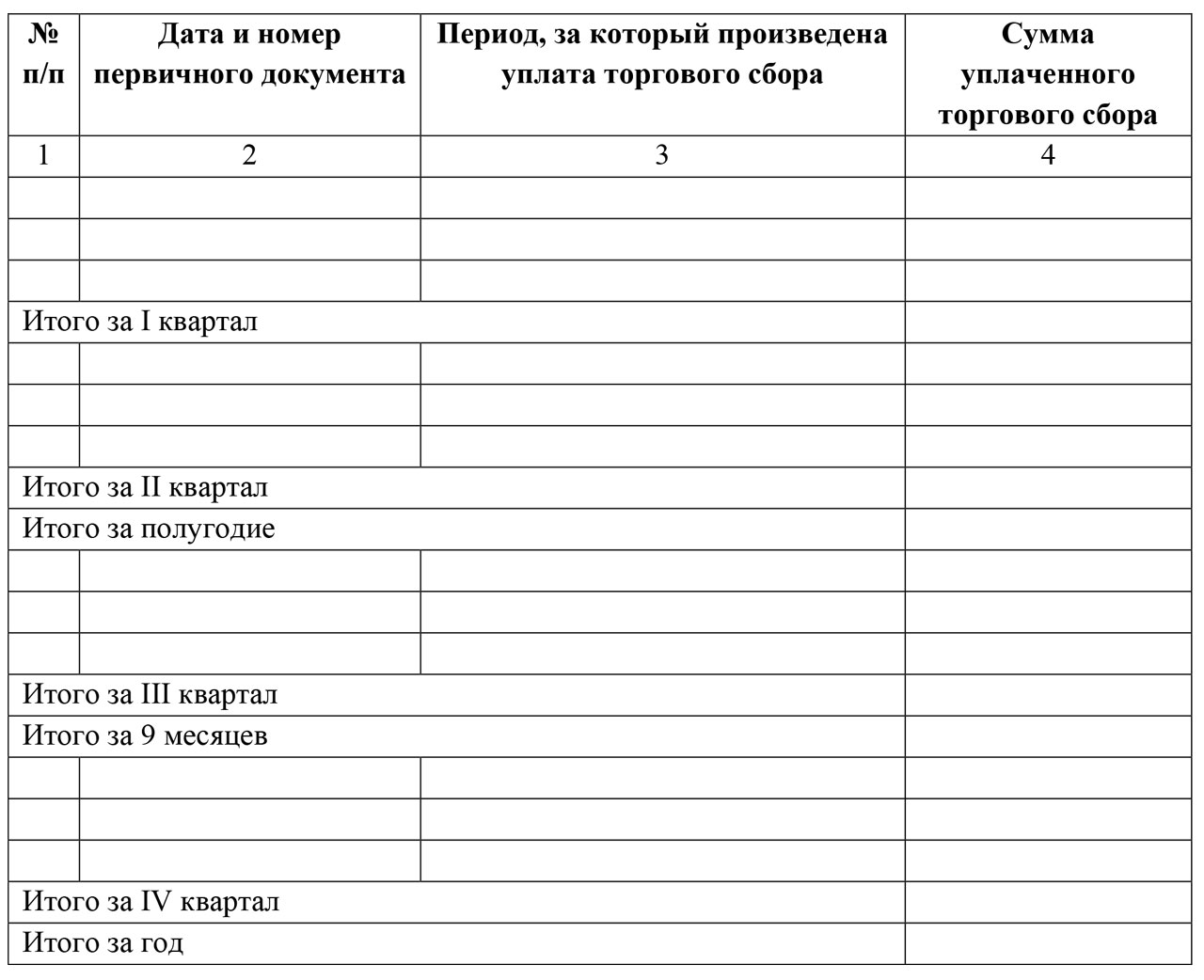

- V. Сумма торгового сбора, уменьшающая налог (авансы), исчисленного по объекту налогообложения от вида предпринимательской деятельности, в отношении которого установлен торговый сбор за отчетный (налоговый) период (год).

Форма (способ) ведения книги

Книгу учета доходов и расходов на УСН можно вести как на бумажных носителях, так и в электронном виде.

| СПОСОБ ВЕДЕНИЯ КНИГИ | ТРЕБОВАНИЯ |

| На бумажном носителе | Должна быть предварительно прошнурована и пронумерована. На последней ее странице при этом указывают общее количество в ней страниц, которое подтверждают подписью руководителя организации/ИП и скрепляют печатью (при ее наличии). |

| В электронном виде | По окончании отчетного/налогового периода её необходимо вывести на бумажные носители. Выведенную на бумагу книгу нумеруют и прошнуровывают. На последней странице указывают количество всех страниц, которое подтверждает подписью руководитель/ИП и скрепляют печатью (при ее наличии). |

Налоговые органы не вправе требовать от обязательного представления книг для заверения в ИФНС. Их заверяют только по просьбе налогоплательщиков (письмо ФНС от 03.02.2010 № ШС-22-3/84).

Порядок ведения книги

На каждый очередной налоговый период – то есть календарный год – заводят новую книгу. Поменять способ её ведения можно с начала нового квартала, не дожидаясь конца года. Запрета на это нет.

В книге учета в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции, совершенные упрощенцем за отчетный (налоговый) период.

ФНС в письме от 23.07.2021 № ЗГ-2-2/1090 уточнила, что упрощенцам с объектом «доходы» заполнять графы “Расходы” в КУДР не требуется (по общему правилу). При этом организации на УСН не освобождены от обязанности подтверждать фактически понесённые расходы соответствующими первичными документами, оформленными в соответствии с требованиями законодательства.

При этом организации на УСН не освобождены от обязанности подтверждать фактически понесённые расходы соответствующими первичными документами, оформленными в соответствии с требованиями законодательства.

| ОБЪЕКТ УСН | КАК ЗАПОЛНЯТЬ КНИГУ |

| Доходы | Заполняйте титульный лист, разд. I (без справки), IV и V. В разд. I нужно указывать только поступление доходов. Расходы (кроме некоторых) отражайте, если считаете нужным. В разд. IV и V укажите суммы налогового вычета. То есть затраты, на которые можете уменьшить налог (авансовый платеж). |

| Доходы минус расходы | Заполняйте титульный лист, разд. I (со справкой к нему), II и III. В разд. I отражайте полученные доходы и понесенные расходы. Справку к нему заполните по завершении года. В разд. II ведите расчет затрат по ОС или НМА, которые можете учесть в расходах отчетного (налогового) периода. Графы раздела заполняйте по-разному – в зависимости от того, приобретены/созданы эти объекты до или после перехода на УСН. В разд. III отразите перенос убытков, если они есть. |

Записи в КУДР вносят на дату признания дохода или расхода.

Правильный образец заполнения ИП книги учета доходов и расходов по УСН с объектом “доходы” смотрите в Готовом решении КонсультантПлюс здесь.

Ответственность

Если у упрощенца нет книги учета доходов и расходов она ведется с ошибками, ИФНС может оштрафовать по ст. 120, 122 НК:

- за грубое нарушение правил учета;

- неуплату налога по УСН, если это привело к недоимке.

Важные документы

Актуально на 31 декабря 2023БЛАНК 2023 КНИГИ УЧЕТА ДОХОДОВ И РАСХОДОВ ПО УСН

Расчетная книга доходов, График М-1 и М-3 (К1, М1, М3)

- 3 года назад

Каким образом рассчитывается балансовый доход в Приложениях M-1 и M-3 для Формы 1120?

Приложение M-1

Приложение M-1 требуется, когда валовая выручка корпорации или ее общие активы на конец года превышают 250 000 долларов США. Расчет для Графика М-1 выполняется в обратном порядке от самой формы. Налогооблагаемый доход, указанный в Приложении М-1, строка 10, доступен из расчета формы 1120, страница 1, строка 28; Таблица M-1, строка 1, «Чистая прибыль (убыток) по бухгалтерским книгам», недоступна без проводок, корректирующих бухгалтерские данные по налогам. Расчет по форме 1120, Приложение М-1, выглядит следующим образом:

Расчет для Графика М-1 выполняется в обратном порядке от самой формы. Налогооблагаемый доход, указанный в Приложении М-1, строка 10, доступен из расчета формы 1120, страница 1, строка 28; Таблица M-1, строка 1, «Чистая прибыль (убыток) по бухгалтерским книгам», недоступна без проводок, корректирующих бухгалтерские данные по налогам. Расчет по форме 1120, Приложение М-1, выглядит следующим образом:

- Строка 10

- Добавить строку 8

- Добавить строку 7

- Вычесть строку 5

- Вычесть строку 4

- Вычесть строку 3

- Вычесть строку 2

Конечный результат, указанный в Приложении M-1, строка 1, должен совпадать с суммой, указанной в финансовой отчетности для бухгалтерского дохода корпорации.

Откуда берутся суммы?

- Строка 2, «Федеральный подоходный налог по книгам» — это налог, рассчитанный программой и указанный в форме 1120, стр. 3, Приложение J, строка 4. Сумма может быть изменена на экране M1 .

- Строка 3, «Превышение потерь капитала над приростом капитала» — это сумма потерь капитала сверх прироста капитала. Корпорациям не разрешается нести капитальные убытки, в отличие от физических лиц, которые могут вычитать до 3000 долларов в год на капитальные убытки. Сумма определяется по Приложению D. Записи делаются 9 числа.Экран 0046 D . Для этой строки нет переопределения.

- Строка 4, «Доход, подлежащий налогообложению, не зарегистрированный в бухгалтерских книгах в этом году» — некоторые формы кредита требуют, чтобы сумма кредита была включена в прочий доход. Увеличение дохода является только налоговой статьей и обычно не включается в балансовую прибыль. В эту строку автоматически поступает увеличенная сумма дохода. Статьи дополнительных доходов, учитываемые для целей налогообложения, но не учитываемые в бухгалтерском учете доходов, вводятся на экране

- Строка 5a, «Амортизация» — это балансовая корректировка амортизации до налогообложения, которая производится, когда балансовая амортизация превышает налоговую амортизацию. Программа делает корректировку автоматически на основе записей в декларации. Сумма, рассчитанная программой, может быть переопределена на экране M1 , строка 5, «Корректировка амортизации с учетом налогов».

- Строка 5b, «Благотворительные взносы» — Вычеты по благотворительным взносам ограничены 10% налогооблагаемого дохода. Когда сумма взноса превышает ограничение, запрещенная сумма включается в строку 5b. Расчет лимита отчислений на благотворительные взносы основан на записях на DED и указывается в Wks Contrib (WK_CNTRB в Drake15 и более ранних версиях), Рабочий лист ограничения/переноса вклада, строка 1E. Для этой строки нет переопределения.

- Строка 5c, «Поездки и развлечения» — ограничения на питание и развлечения учитываются из сумм, введенных на экране DED .

- Строка 5 — «Расходы, зарегистрированные в бухгалтерских книгах за этот год, не вычтенные из этой декларации», за исключением амортизации, поездок и развлечений, автоматически вытекают из сумм, введенных для декларации. Эта линия может быть скорректирована на 9Экран 0046 M1 , строка 5, «Другое». Суммы, которые автоматически переносятся программой:

- Определенные формы кредита, которые требуют, чтобы сумма кредита уменьшала расходы, связанные с кредитом. Программа автоматически уменьшает сумму расходов для формы 1120, стр. 1, строки 13, 17 или 26, в зависимости от типа кредита. Уменьшенные расходы являются только статьей налога и обычно не уменьшают балансовые расходы. В эту строку автоматически переносится уменьшенная сумма расходов, корректировка балансовой стоимости к налогу. Дополнительные статьи расходов, отраженные в бухгалтерском учете, но не вычтенные по декларации, вносятся в 9Экран 0046 M1 , строка 5, «Другое».

- Корректировка балансовой амортизации с учетом налогов производится, когда балансовая амортизация превышает налоговую амортизацию. Программа делает корректировку автоматически на основе записей в декларации. Сумма, рассчитанная программой, может быть переопределена на экране M1 , строка 5, «Корректировка балансовой амортизации до налогообложения».

- Строка 7, «Не облагаемые налогом проценты» — включает проценты, например проценты, полученные по государственным или местным облигациям, и исключается из валового дохода. Сумма вводится 9Экран 0046 INC .

- Строка 7 — «Доход, указанный в бухгалтерских книгах корпорации за год, но исключенный из этой налоговой декларации» включает поступления по страхованию жизни и прибыль от определенных продаж в рассрочку. Суммы, введенные на экране M1 , строка 7, «Другое», корректируют суммы, переносимые с экрана K1P , строка 18, код B.

- Строка 8a, «Амортизация» — это налоговая корректировка на амортизацию, которая производится, когда налоговая амортизация превышает балансовую амортизацию. Программа делает корректировку автоматически на основе записей в декларации. Сумма, рассчитанная программой, может быть переопределена на 9Экран 0046 M1 , строка 7, «Корректировка амортизации с учетом налогов».

- Строка 8b, «Благотворительные взносы» — вычеты по благотворительным взносам ограничены 10% налогооблагаемого дохода. Когда допускается перенос взносов с предыдущего года в качестве вычета из дохода за текущий год, допустимая сумма включается в строку 8b. Разрешенный расчет вычета благотворительного взноса за текущий год основан на записях на экране DED и на экране LOSS , «Перенос взносов», и сообщается в рабочей таблице Wks Contrib, Таблица ограничения взносов/переноса, строки 2 (a–e). )В и 5(а-о)В. Для этой строки нет переопределения.

- Строка 8 — «Вычеты, разрешенные в декларации и не взимаемые с бухгалтерского дохода», кроме амортизации, благотворительных взносов и корректировок амортизации, вводятся непосредственно на экране M1 , строка 8, «Прочее». Никакие суммы не переносятся в эту строку автоматически.

- Строка 8. Корректировка налога на амортизацию к балансовой стоимости производится, когда налоговая амортизация превышает балансовую амортизацию. Программа делает корректировку автоматически на основе записей в декларации. Сумма, рассчитанная программой, может быть переопределена на 9Экран 0046 M1 , строка 8, «Корректировка амортизации налога на баланс».

Сумма может быть изменена на экране M1 .

Сумма может быть изменена на экране M1 . Программа делает корректировку автоматически на основе записей в декларации. Сумма, рассчитанная программой, может быть переопределена на экране M1 , строка 5, «Корректировка амортизации с учетом налогов».

Программа делает корректировку автоматически на основе записей в декларации. Сумма, рассчитанная программой, может быть переопределена на экране M1 , строка 5, «Корректировка амортизации с учетом налогов». Эта линия может быть скорректирована на 9Экран 0046 M1 , строка 5, «Другое». Суммы, которые автоматически переносятся программой:

Эта линия может быть скорректирована на 9Экран 0046 M1 , строка 5, «Другое». Суммы, которые автоматически переносятся программой:

Программа делает корректировку автоматически на основе записей в декларации. Сумма, рассчитанная программой, может быть переопределена на 9Экран 0046 M1 , строка 8, «Корректировка амортизации налога на баланс».

Программа делает корректировку автоматически на основе записей в декларации. Сумма, рассчитанная программой, может быть переопределена на 9Экран 0046 M1 , строка 8, «Корректировка амортизации налога на баланс».Приложение M-3

Приложение M-3 требуется, когда общие активы корпорации на конец года составляют 10 миллионов долларов или более. Расчет для Графика М-3 выполняется в обратном порядке от самой формы. Первым шагом в расчете является выравнивание налогооблагаемого дохода, указанного в Приложении M-3, Часть II, строка 30, столбец (d), который должен соответствовать форме 1120, страница 1, строка 28. До тех пор, пока эта сумма не будет правильной, балансовый доход, указанный в Приложении M-3, часть I, строка 4a, будет неправильным.

Программа производит расчет для Графика М-3, Часть I, строка 4а, следующим образом:

- Страница 1, Часть I, строка 11, определяется страницей 2, Часть II, строка 30, столбец а , который рассчитывается следующим образом:

Стр. 2, строка 30, столбец d

2, строка 30, столбец d

— Страница 2, строка 30, столбец c

— Страница 2, строка 30, столбец b

Страница 2, строка 30, столбец a

- Вычтите положительные суммы из Части I, строки 10a, 10b и 10c, и добавьте отрицательные суммы из Части I, строки 10a, 10b и 10c, введенные на М3С экран

- Вычтите положительную сумму из части I, строка 9, или добавьте отрицательную сумму из части I, строка 9, введенная на экране M3S

- Вычтите положительную сумму из части I, строка 8, или добавьте отрицательную сумму из части I, строка 8, введенная на экране M3S

- Вычтите положительные суммы из Части I, строки 7a, 7b и 7c, и добавьте отрицательные суммы из Части I, строки 7a, 7b и 7c, введенные в М3С экран

- Вычтите положительные суммы из части I, строка 6b, и добавьте отрицательную сумму из части I, строка 6a, введенная на экране M3S

- Вычтите положительные суммы из части I, строка 5b, и добавьте отрицательную сумму из части I, строка 5a, введенная на экране M3S

Конечный результат, указанный в Приложении M-3, Часть I, строка 4a, должен соответствовать сумме чистой прибыли (убытка), указанной в общемировом консолидированном отчете о чистой прибыли корпорации.

Ссылки по теме

Статью просмотрели 172 тысячи раз.

Последнее изменение: 3 года назад

Опции

Распечатать статью

Разницы по общим налогам в Приложении M-1 к Форме 1120

Разницы по общим налогам по Приложению M-1 к Форме 1120;

2022202120202019

- Популярные разделы справки

- Свяжитесь с нами

- Пользователи рабочего стола

- Скачать

- Электронный архив и печать

- Начало работы

- Новости и справочники

- Информация для заказа и учетной записи

- Информация о продукте

- Налоговая помощь

- Профессиональный налоговый акт

- Использование TaxAct

Цель График М-1 Сверка доходов (убытков) и анализ нераспределенной нераспределенной прибыли по книгам предназначен для сверки бухгалтерского дохода предприятия (бухгалтерского дохода) с его налогооблагаемым доходом. Поскольку налоговое законодательство обычно отличается от требований бухгалтерской отчетности, балансовый доход может отличаться от налогооблагаемого дохода. Вот список общих различий в налогах на книги, которые можно найти в Приложении M-1. Список не является исчерпывающим.

Поскольку налоговое законодательство обычно отличается от требований бухгалтерской отчетности, балансовый доход может отличаться от налогооблагаемого дохода. Вот список общих различий в налогах на книги, которые можно найти в Приложении M-1. Список не является исчерпывающим.

- Федеральный подоходный налог по бухгалтерским книгам

- Превышение убытков от прироста капитала

Доход по налоговой декларации, не отраженный в бухгалтерских книгах

- Доход по федеральному налоговому кредиту

- Налоговый доход от продажи активов сверх балансовой прибыли от продажи активов

- Продажа в рассрочку

Расходы по бухгалтерскому учету, не включенные в налоговую декларацию

- Избыточная амортизация налога амортизация

- 50% расходов на проезд/питание и развлечения, не подлежащие вычету в налоговой декларации

- Благотворительные взносы

- Штрафы и пени

- Страховые взносы офицеров

- Расходы будущих периодов

- Балансовый убыток от продажи активов сверх налогового убытка от продажи активов

- Начисленные отпуска и бонусы

- Политические взносы

- Расходы, понесенные при получении освобожденных от налогообложения процентов

- Часть организационных и начальных расходов не включенный в налоговую декларацию

Доход в бухгалтерском учете, не включенный в налоговую декларацию

- Не облагаемые налогом проценты

- Балансовая прибыль от продажи активов сверх налоговой прибыли от продажи активов

- Продажа в рассрочку

- Выручка по страхованию жизни офицеров

Вычеты по налоговой декларации, не отраженные в бухгалтерских книгах

- Налоговая амортизация сверх балансовой амортизации

- Благотворительные взносы 90 024

- Расходы будущих периодов

- Налоговый убыток от продажи активы сверх балансового убытка от продажи активов

- Начисленные отпуска и бонусы

- Вычет производственной деятельности США

Внести эту информацию в TaxAct ® 1120 программа:

- В декларации TaxAct (в Интернете или на рабочем столе) нажмите Federal (на небольших устройствах нажмите в левом верхнем углу экрана, затем нажмите Federal ).