Коэффициент общей ликвидности. Формула. Пример расчета в Excel

Подробно разберем коэффициент общей ликвидности предприятия, его формулу расчета по балансу и практический пример.

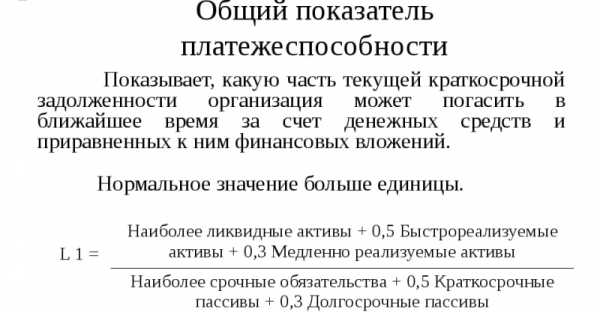

Общий показатель ликвидности предприятия. Определение

Коэффициент общей ликвидности предприятия (аналог: общий показатель ликвидности) – показатель отражающий способность предприятия погашать все краткосрочные и долгосрочные финансовые обязательства перед кредиторами за счет всех активов. Данный коэффициент представляет собой отношение взвешенной суммы активов с различной степенью ликвидности к взвешенным пассивам предприятия.

Коэффициент общей ликвидности. Формула расчета по балансу

Для расчета общего коэффициента ликвидности необходимо все активы предприятия суммировать с весовыми коэффициентами в зависимости от скорости их реализуемости, а пассивы оценить по сроку погашения обязательств. В таблице ниже показаны различные виды активов и пассивов предприятия. В данной формуле не используется сложно реализуемые активы и постоянные пассивы предприятия (их весовой коэффициент равен нулю).

| Виды активов предприятия | Виды пассивов предприятия | ||

| А1 | Максимально ликвидные активы предприятия – денежные средства и кратк. финансовые вложения. | П1 | Срочные обязательства предприятия перед заемщиками. |

| А2 | Среднереализуемые активы – краткосрочная дебиторская задолженность. | П2 | Среднесрочные обязательства – краткосрочные кредиты. |

| А3 | Медленно реализуемые активы – запасы предприятия, дебиторская задолженность более 12 месяцев. | П3 | Долгосрочные пассивы предприятия. |

| А4 | Сложно реализуемые активы предприятия – внеоборотные средства. | П4 | Постоянные пассивы – собственный капитал предприятия. |

Формула оценки общей ликвидности предприятия имеет следующий вид:

где:

Кол – общий коэффициент ликвидности предприятия;

А1, А2, А3 – активы предприятия по степени реализуемости;

П1, П2, П3 – пассивы предприятия по степени срочности погашения.

Коэффициент общей ликвидности норматив

По нормативным значениям общая ликвидность предприятия должна быть больше 1. Чем больше значение данного показателя, тем выше способность предприятия расплатиться со своими обязательствами. Чрезмерно высокие значения могут свидетельствовать о неудовлетворительном управлении активами предприятия, т.е. о наличии большого объема запасов, финансовых вложений и т.д.

Оценка коэффициентов ликвидности на примере ОАО «Газпром»

Пример расчета коэффициента общей ликвидности предприятия в Excel

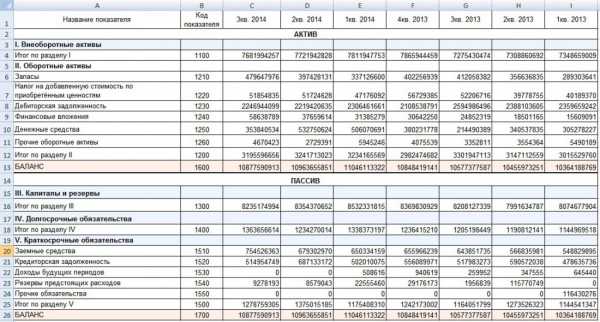

Рассмотрим практический пример расчета коэффициента общей ликвидности предприятия в программе Excel. Для этого будет использовать финансовую отчетность предприятия ОАО «Газпром». Для расчета значений активов предприятия по балансу воспользуемся формулами:

А1 = стр. 1240 + стр. 1250

А2 = стр. 1231

А3 = стр. 1210 + стр. 1232 + стр. 1220 + стр. 1260

Формулы расчетов пассивов предприятия по балансу следующие:

П1 = стр. 1520

П2 = стр. 1550 + стр. 1510

П3 = стр. 1400 + стр. 1530 + стр. 1540

На рисунке ниже представлен баланс ОАО «Газпром» со строками для оценки общей ликвидности предприятия.

Формула расчета общей ликвидности предприятия в Excel будет иметь следующий вид:

=((C9+C10)+0.5*(C8)+0.3*(C6+C7+C11))/((C21)+0.5*(C24+C20)*0.3*(C18+C22+C23))

Для предприятия ОАО «Газпром» общий коэффициент ликвидности близок к нулю, несмотря на несоответствие нормативу, предприятие является лидером в своей отрасли и для полного финансового анализа необходимо рассчитать другие коэффициентов. Показатель общей ликвидности предприятия не отражает способность компании погашать обязательства за счет различных видов активов (по степени реализуемости). Для этого используют другие коэффициенты ликвидности: коэффициент текущей ликвидности, коэффициент абсолютной и быстрой ликвидности. Более подробно про коэффициент текущей ликвидности читайте в статье: «Коэффициент текущей ликвидности предприятия (Curret Ratio). Формула. Норматив».

Автор: к.э.н. Жданов Иван Юрьевич

finzz.ru

Общий показатель ликвидности

Общий показатель ликвидности характеризует ликвидность баланса предприятия в целом. Он показывает соотношение суммы всех ликвидных средств предприятия и суммы всех платежных обязательств (краткосрочных, долгосрочных, среднесрочных). При этом различные группы активов и обязательств входят в соответствующие суммы с разными весовыми коэффициентами, учитывающими сроки поступления средств и погашения обязательств. Более ликвидные активы и более срочные обязательства учитываются с более высокими коэффициентами.

Узнайте как сделать Полный анализ финансового состояния за 1 час

Формула расчета общего показателя ликвидности:

| А1 + 0.5*А2 + 0.3*А3 |

Кол = | ——————— |

| П1 + 0.5*П2 + 0.3*П3 |

А1, А2, А3 — группы ликвидности в сруктуре активов.

П1, П2, П3 — группы пассивов по степени срочности.

Значение этого коэффициента должно быть больше или равно 1. Относится к группе финансовых коэффициентов ликвидности.

Общий показатель ликвидности позволяет сравнивать балансы предприятия, относящиеся к разным отчетным периодам, а также балансы различных предприятий.

См. также: Экспресс анализ финансового состояния предприятия по балансу и ОПУ

Вместе с тем, общий показатель ликвидности не дает представления о способности предприятия погашать обязательства за счет активов разной степени ликвидности. Для более детальной характеристики ликвидности используют:

Коэффициент текущей ликвидности— характеризует способность компании погашать текущие (краткосрочные) обязательства за счёт оборотных активов.

Коэффициент быстрой ликвидности— характеризует способность компании погашать текущие обязательства за счёт высоко- и среднеликвидных оборотных активов.

Коэффициент абсолютной ликвидности— характеризует способность компании погашать текущие обязательства за счёт денежных средств, средств на расчетный счетах и краткосрочных финансовых вложений.

Ликвидность. Расчет коэффициентов ликвидности.

Анализ ликвидности ПечатьEmail

Определение

Ликвидность– способность активов быть быстро проданными по цене, близкой к рыночной. Ликвидность – способность обращаться в деньги (см. термин «ликвидный активы»).

Обычно различают высоколиквидные, низколиквидные и неликвидные ценности (активы). Чем легче и быстрее можно получить за актив полную его стоимость, тем более ликвидным он является. Для товара ликвидности будет соответствовать скорость его реализации по номинальной цене.

В российском бухгалтерском балансе активы предприятия расположены в порядке убывания ликвидности. Их можно разделить на следующие группы:

А1. Высоколиквидные активы (денежные средства и краткосрочные финансовые вложения)

А2. Быстрореализуемые активы (краткосрочная дебиторская задолженность, т.е. задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты)

А3. Медленно реализуемые активы (прочие, не упомянутые выше, оборотные активы)

А4. Труднореализуемые активы (все внеоборотные активы)

Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом:

П1. Наиболее срочные обязательства (привлеченные средства, к которым относится текущая кредиторская задолженность перед поставщиками и подрядчиками, персоналом, бюджетом и т.п.)

П2. Среднесрочные обязательства (краткосрочные кредиты и займы, резервы предстоящих расходов, прочие краткосрочные обязательства)

П3. Долгосрочные обязательства (раздела IV баланса «Долгосрочные пассивы»)

П4. Постоянные пассивы (собственный капитал организации).

Для определения ликвидности баланса следует сопоставить итоги по каждой группе активов и пассивов. Идеальным считает ликвидность, при которой выполняются следующие условия:

А1 > П1 А2 > П2 А3 > П3 А4 < П4

Например, указанный выше анализ ликвидности по группам можно выполнить автоматически в программе «Ваш финансовый аналитик».

studfiles.net

Коэффициент общей ликвидности. Формула расчета. Анализ ликвидности :: BusinessMan.ru

Коэффициент общей ликвидности – легкость продажи или превращения определенных материальных или же каких-либо других ценностей в реальные денежные средства для того, чтобы покрыть текущие финансовые обязательства. Таким образом, анализ данного коэффициента предусматривает прогноз того, может ли предприятие полностью покрыть все финансовые обязательства, находящиеся у него в наличии на данный момент.

Ликвидность чего определяется?

Все активы, которыми располагает то или иное предприятие, полностью отображаются в его бухгалтерском балансе, и каждый из этих факторов имеет собственную ликвидность:

- денежные средства, присутствующие на данный момент в кассах или же на счетах компании;

- ценные бумаги или же банковские векселя;

- присутствующая дебиторская задолженность, а также корпоративные ценные бумаги и выданные займы;

- запасы сырья и товаров, присутствующие на складах;

- здания и сооружения;

- оборудование и машины;

- незаконченное строительство.

Что это такое?

Коэффициент общей ликвидности – это финансовый показатель, для расчета которого используется отчетность предприятия. Данный инструмент позволяет определить, может ли компания гасить текущую задолженность, используя имеющиеся у нее оборотные активы. Главным смыслом таких показателей является сравнение количества присутствующих задолженностей компании с ее оборотными средствами, необходимыми для обеспечения погашения таких долгов.

Таким образом, рассматривается несколько коэффициентов ликвидности, а также формул их расчета:

- коэффициент общей ликвидности;

- коэффициент быстрой ликвидности;

- коэффициент абсолютной ликвидности;

- чистый оборотный капитал.

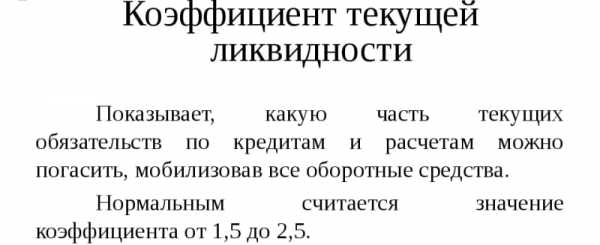

Текущая ликвидность

Коэффициент текущей ликвидности (коэффициент покрытия или коэффициент общей ликвидности) – это отношение текущих активов компании к различным присутствующим у нее краткосрочным обязательствам. В качестве источника этих данных используется бухгалтерский баланс. При этом нет ничего сложного в том, чтобы при наличии всей необходимой информации рассчитать коэффициент общей ликвидности. Формула является следующей:

Что он показывает?

Данный коэффициент показывает, может ли компания погасить какие-либо текущие обязательства, используя только свои оборотные активы. Чем более высоким будет этот показатель, тем сильнее будет увеличиваться платежеспособность определенной организации. Коэффициент общей ликвидности, формула расчета которого была показана выше, определяет не только то, насколько платежеспособной является компания на данный момент, но еще и позволяет определить финансовое состояние предприятия в случае возникновения каких-либо чрезвычайных обстоятельств.

Нормальный показатель этого коэффициента составляет от 1,5 до 2,5. В данном случае цифра будет зависеть от того, в какой сфере работает рассматриваемая компания. При этом стоит отметить, что неблагоприятными являются любые отклонения как ниже, так и выше установленной нормы. Если коэффициент текущей (общей) ликвидности имеет значение менее 1, то это свидетельствует о серьезном финансовом риске, потому что у компании нет возможности оплачивать стабильно свои краткосрочные обязательства. В том случае, если этот коэффициент имеет значение более 3, то используемая предприятием структура капитала может быть признана нерациональной.

В зависимости от того, в какой сфере работает компания, а также исходя из качества и структуры доступных ей активов это значение может существенно изменяться.

Особенности

Стоит отметить, что сам по себе коэффициент покрытия (общей ликвидности) не предоставляет полную картину о работе той или иной организации. В преимущественном большинстве случаев те компании, у которых присутствуют незначительные производственные и материальные запасы, но при этом есть доступ к деньгам по векселям к оплате, могут спокойно работать с более низкими показателями данного коэффициента. Чего нельзя сказать о предприятиях, располагающих большими запасами материальных ценностей и реализующих свои товары в кредит.

Другим вариантом того, как проверить достаточность присутствующих активов, является определение срочной ликвидности. Стоит отметить, что зачастую всевозможные поставщики, банки и акционеры интересуются именно этим показателем, а не стараются узнать общий коэффициент ликвидности баланса, так как компания в процессе своей работы может сталкиваться с различными обстоятельствами, в которых ей нужно будет моментально погасить те или иные непредвиденные расходы. Таким образом, ей нужно будет использовать все ценные бумаги, денежную наличность, дебиторскую задолженность, а также любые другие средства, то есть все активы, которые можно будет в итоге превратить в наличные.

Что показывает этот коэффициент?

Коэффициент срочной ликвидности также позволяет определить, может ли компания гасить все присутствующие у нее текущие обязательства, используя оборотные активы. В этом он схож с тем, что представляет собой значение коэффициента общей ликвидности. Но в данном случае отличием является то, что в расчете используются исключительно среднеликвидные, а также высоколиквидные текущие активы, в которые входят деньги на оперативных счетах, всевозможное сырье и материалы, товары, а также дебиторская задолженность с небольшим сроком погашения.

В чем его отличие от общего?

В принципе, коэффициент общей ликвидности характеризует то же самое, но в данном случае в процессе расчета используются абсолютно другие показатели, то есть не учитывается незаконченное производство, а также присутствующие у компании запасы специализированных материалов, полуфабрикатов и всевозможных компонентов. В качестве источника всей нужной информации также используется бухгалтерский баланс, но при этом в состав активов не берутся присутствующие у компании запасы, потому что при необходимости их вынужденной продажи убытки будут максимально возможными.

Насколько он важен?

На самом деле, многие не понимают, что этот финансовый коэффициент является одним из самых важных и демонстрирует то, какое количество краткосрочных обязательств можно будет немедленно погасить, используя различные средства, присутствующие на счетах, а также краткосрочные ценные бумаги или же поступления из расчетов по дебиторской задолженности. Чем более высоким будет этот показатель, тем выше станет и платежеспособность компании. Нормальным показателем является значение более 0,8, которое показывает, что предстоящие поступления и уже присутствующие у компании денежные средства могут полностью покрыть текущие долги предприятия.

Как его повысить?

Для того чтобы увеличить значение этого показателя, нужно принимать меры, направленные на увеличение присутствующих оборотных средств, а также привлекать всевозможные долгосрочные займы и кредиты. Однако если значение этого коэффициента составляет более трех, это может говорить о том, что структура капитала является нерациональной. Есть масса причин, по которым может формироваться такая ликвидность. Примеры: медленная оборачиваемость финансов, вложенных в различные запасы, а также увеличение дебиторской задолженности.

По этой причине достаточно важно учитывать также коэффициент абсолютной ликвидности, значение которого должно быть выше 0,2.

Что показывает коэффициент абсолютной ликвидности?

Данный коэффициент демонстрирует то, какое количество краткосрочной задолженности организация может погасить, используя только самые ликвидные активы, то есть краткосрочные бумаги, а также присутствующие у нее денежные средства.

Коэффициент абсолютной ликвидности – это соотношение денежных средств, а также присутствующих краткосрочных финансовых вложений ко всем краткосрочным обязательствам, то есть текущим пассивам компании. В качестве источника необходимой информации используется бухгалтерский баланс точно так же, как и при определении текущей ликвидности, но в этом случае в учет берутся только денежные, а также равные им средства.

Каким он должен быть?

Как говорилось выше, нормой считается поддержание значения данного показателя более 0,2. Чем более высокой будет эта цифра, тем лучше будет платежеспособность компании. Опять же, завышенный показатель свидетельствует о том, что на предприятии используется нерациональная структура капитала, а также присутствует слишком большое количество неиспользуемых активов.

Таким образом, если остаток денежных средств поддерживается на уровне отчетной даты, то вся присутствующая у компании краткосрочная задолженность на эту дату может быть полностью погашена на протяжении пяти дней. Такое нормативное ограничение используется в процессе финансового анализа зарубежными специалистами. При этом нет никакого точного обоснования, по какой причине для того, чтобы поддерживать нормальный уровень ликвидности, количество присутствующих денежных средств должно покрывать не менее 20 % от всех текущих пассивов.

Однако в любом случае лучше всего стараться делать так, чтобы данный показатель соответствовал определенному значению и ваша компания имела достаточную абсолютную ликвидность на действующем рынке, так как это поспособствует конкурентоспособности предприятия и привлечению дополнительных инвестиций.

businessman.ru

Коэффициент общей ликвидности: формула по балансу

Важным показателем эффективности деятельности организации является её ликвидность. По этому показателю потенциальные партнёры оценивают компанию и её надёжность. Давайте рассмотрим более подробно общий показатель ликвидности, формулу по балансу.

Теория

Понятие ликвидности трактуется, как возможность выполнить свои обязательства для компании за счёт собственных средств. Причём эти средства компании делят на группы, в строгой зависимости от скорости, с которой их можно превратить в свободный капитал, который потом можно применить для выплат по обязательствам.

По показателю ликвидности достаточно просто понять, насколько организация может:

- быстро отреагировать на возникшие неурядицы с финансами;

- увеличивать свои активные средства, с увеличением оборота фирмы;

- вернуть возникшие долговые обязательства.

Высота ликвидности

Низкий уровень ликвидности характеризуется компании, неспособные выполнить взятые обязательства и вернуть образовавшиеся долги либо компании, которым для выполнения указанных действий необходимо распродавать имущество или даже прибегать к банкротству.

По таким признакам, как уменьшение прибыльности, потеря или снижение капитальных вложений, сделанных собственниками, прекращение или задержки в выплатах по долговым обязательствам, можно судить о существенном ухудшении ситуации с финансами у юридического лица. Такая возможность, как способность организации выплатить задолженность за счёт средств, находящихся на счетах фирмы, называется коэффициентом срочной ликвидности.

Состояние с финансами организации может вызывать существенные проблемы с контрагентами. Если компания теряет возможность погашения долговых обязательств в строго оговоренные сроки, то её дальнейшее существование оказывается под вопросом. Все коэффициенты, отвечающие за ликвидность организаций, зависят от соотношения пассивных и активных средств компании.

Активы компании

Активные и пассивные средства организации можно разделить на четыре группы, в зависимости от скорости, с которой возможно их превратить в денежные знаки.

- A1 – это самые быстрые активы. Те средства, которые уже находятся в денежных средствах на счетах предприятия, в кассе предприятия, различные ценные бумаги и векселя.

- A2 – это активы, которые довольно быстро можно получить за счёт возврата долгов контрагентов, займы, которые может получить организация и тому подобное.

- A3 – это активы, получение которых сопряжено с затратами времени и сил. Например, складские запасы предприятия, НЗП, вклады в развитие производство и тому подобное.

- A4 – это такие активы, которые находятся вне оборота компании. Это здания, станки, автотранспорт и тому подобные вещи.

Отнести какой-то из активов к определённой группе, можно в зависимости от степени вовлечённости в производственный процесс. К примеру, в машиностроении товарным запасом будет токарный станок, но он же, сделанный для отраслевой выставки будет отнесён к внеоборотным средствам.

Пассивы компании

Как уже говорилось, ликвидность определяется в зависимости от соотношения пассивных и активных средств компании. Пассивы также можно разделить на несколько групп:

- P1 – это группа в которой обязательства наиболее востребованы;

- P2 – в эту группу входят кредитные обязательства со сроком исполнения до одного года;

- P3 – эта группа состоит из кредитных обязательств и займов, которые были выданы на срок более одного года;

- P4 – эту группу составляют резервы организации.

Как рассчитать

Для того чтобы правильно произвести расчёты показателя ликвидности предприятия или компании, необходимо сопоставить активы и пассивы по группам. При этом необходимо обратить внимание на то, чтобы соблюдались следующие соотношения – A1>P1, A2>P2, A3>P3 и A4<P4. Причём обратите внимание, что если три первых неравенства верны, то и четвёртое будет верно.

Тут следует учесть, что если в одной из групп наблюдается дефицит средств, то он не может компенсироваться переизбытком средств, относящихся к другой группе. Иными словами, избыток группы A1 не сможет восполнить недостаток средств, относящихся к группе A2.

Для того чтобы провести комплексную оценку, рассчитывают коэффициент общей ликвидности. Формула по балансу выглядит следующим образом:

Л1=(A1+A2/2+A3/3)/(P1+P2/2+P3/3).

При этом нормальное значение, которое должно получиться из расчёта по этой формуле, должно быть больше 1.

Если по этой формуле мы получили значение Л1, лежащее в пределах приведённых норм, то необходимо провести более тщательный расчёт и рассчитать коэффициент текущей ликвидности. Это делается по следующей формуле:

Kтл=(1200-1230-1220)/(1500-1550-1530),

где 1200, 1230, 1220, 1500, 1550 и 1530 – это номера строк из баланса организации.

Есть ещё одна формула, для расчёта этого коэффициента:

Kтл=(A1+A2+A3)/(P1+P2).

При этом следует понимать, что размер значения Kтл будет пропорционален надёжность компании, а соответственно и её платёжеспособность. В целом, в норме, этот коэффициент колеблется между 1,49 и 2,49. Если Kтл ниже 0,99, то не стоит рассчитывать, что в случае форс-мажора вы сможете получить задолженность с данной организации.

Не стоит считать, что слишком высокое значение Kтл – это хорошо. Значение этого коэффициента выше 3, говорит о том, что юридичекое лицо имеет много активов, которые им не используются. Это тоже не очень хороший показатель.

Данный коэффициент очень хорошо показывает платёжеспособность компании и в текущей и в критической ситуациях. Но далеко не всегда можно полагаться только лишь на Kтл. В зависимости от того, чем занимается организация, нормальным этот коэффициент может считаться и выше и ниже приведённой вилки от 1,49 до 2,49. Так, организации связанные с торговлей, могут иметь его ниже 1,49, а производственные выше 2,49.

Кроме вышеназванных, существует ещё один коэффициент – коэффициент срочной ликвидности. Под этим понятием скрывается возможность организации погасить свои долги и обязательства с помощью «быстрых» активов, не затрагивая при этом запас товара.

По балансовым строкам, формула будет выглядеть следующим образом:

Kсл=(1230+1240+1250)/(1500-1550-1530).

Можно представить данную формулу и другим образом:

Kсл=(A1+A2)/(P1+P2).

Когда рассчитывается приведённый выше коэффициент, запасы товара не принимают участия в расчётах. Если посмотреть на ситуацию с точки зрения экономики, то реализовав «быстрые» активы, организация получит наибольшие убытки. Наиболее оправданное значение данного коэффициента будет находиться в пределах от 0,8 до 1,5 и показывает количество обязательств, которые может выполнить фирма, получив доход от операций, проводимых в настоящее время.

Чтобы увеличить коэффициент Kсл, необходимо произвести увеличение количества средств организации и привлечь займы с длительным сроком возврата. Также, как и в случае с коэффициентом Kтл, значение Kсл выше трёх, говорит о плохо организованном структурировании капитала.

Возможности организации или предприятия, выплатить долги с помощью собственных наличных средств, характеризуется коэффициентом абсолютной ликвидности. При помощи балансовых строк, формула для расчёта будет выглядеть следующим образом:

Kал=(250+240)/(500-530-550),

При этом нормативное значение больше, чем 0,2. Минимально допустимое значение Kал=0,1.

Ещё одна формула для расчёта этого коэффициента:

Kал=A1/(P1+P2).

Ещё одним коэффициентом, характеризующим ликвидность, будет критической ликвидности коэффициент. Чтобы его рассчитать применяют формулу:

Kкл=(A1+A2)/(P1+P2).

Дополнительные показатели

Дополнительными свидетельствами надёжности организации могут служить следующие данные:

- манёвренность капитала;

- общее количество активов;

- достаточное количество собственных средств;

- чистый оборотный капитал.

Манёвренность для капитала компании рассчитывается по следующей формуле:

M= A3/(AО-A4)-(P1+P2).

Если рассматривать манёвренность в перспективе, то её уменьшение свидетельствует, что часть средств организации, вложенная в запасы производства и дебиторскую задолженность, становится свободной.

Рассчитать удельный вес активов по балансу можно по формуле:

Y=(ИБ- A4)/ИБ,

где ИБ – это итог баланса.

У любой благонадёжной компании, в структуре капитальных вложений, минимум 10% средств должны принадлежать именно компании. Определить это можно по формуле:

ОС=(P4+ A4) /(AО-A4).

Часть капитальных вложений, которая сформировалась за счёт собственных средств компании и займов на длительное время называется чистым оборотным капиталом. Рассчитывают его по формуле:

ЧК=ОА-кредиты на короткий срок.

Если средства, находящиеся в обороте у юридического лица превышают его долговые обязательства, то организацию можно будет отнести к благонадёжным. Иными словами, ЧК должен иметь положительное значение.

Разбор значений

Если просто взять и рассчитать все приведённые выше коэффициенты в один определённый момент, то трактовать их довольно сложно. Для того чтобы судить о надёжности, необходимо просматривать значения этих коэффициентов в динамике и, соответственно рассчитывать не один раз. Только лишь общая ликвидность не даст полной характеристики.

Например, если на предприятии скопилась большая партия неликвида или огромный товарный запас, то понятно, что за один день реализовать всё это не получится. Соответственно данные показатели не имеет смысла учитывать, когда вы проводите расчёт текущей ликвидности.

Если фирма, является частью большой корпорации, то учитывать внутренние долги и обязательства не имеет смысла. Наиболее оправданным здесь будет определение коэффициента, характеризующего абсолютную ликвидность.

Вконтакте

Одноклассники

Google+

101biznesplan.ru

Общая ликвидность

Общая ликвидность – это соотношение имеющихся на данный момент оборотных средств и известных долговых обязательств, которое отображает платежеспособность организаций (производственных предприятий, банков и т.д.). Показатель общей ликвидности формируется из двух категорий: оборота активов и суммы обязательств.

Показатель оборота активов определяет эффективность управления финансовыми и материальными ресурсами организации. Он рассматривается в комплексе с дебиторской и кредиторской задолженностью. Фактически такая задолженность формирует сумму обязательств организации перед дебиторами и кредиторами. Баланс показателей между оборотом активов и суммой обязательств и формируют величину общей ликвидности конкретной организации.

Понятие общей ликвидности

Ликвидность — экономический параметр, характеризующий способность активов конвертироваться в денежный эквивалент (наличные деньги, векселя, акции, облигации и т.д.). Показатель ликвидности классифицируется по степеням — выделяют: неликвидные, низколиквидные и высоколиквидные активы, которыми обладает конкретная организация.

Исходя из этого, ликвидность — относительное понятие, характеризующееся быстротой, с которой актив приобретает денежный эквивалент в бухгалтерском балансе.

Степени ликвидности в российском бухгалтерском балансе структурированы в следующие группы:

- Активы группы А1 (максимально ликвидные) – совокупность денежных средств организации, а также кратковременных финансовых вложений.

- Активы группы А2 (среднереализуемые) – определяются краткосрочной дебиторской задолженностью.

- Активы группы А3 (медленно реализуемые) – включают в себя ресурсы организации, а также дебиторскую задолженность свыше 12 месяцев.

- Активы группы А4 (сложно реализуемые) – совокупность внеоборотных средств.

Общая ликвидность организации не рассматривается без совокупности показателей активов и пассивов (обязательств). Обязательства также разделяются на несколько групп пассивов (в зависимости от предполагаемого срока возврата):

- Обязательства 1 группы (П1) – срочные обязательства организации перед заемщиками.

- Обязательства 2 группы (П2) – среднесрочные пассивы, включая краткосрочные кредиты и т.д.

- Обязательства 3 группы (П3) – долгосрочные обязательства организации.

- Обязательства 4 группы (П4) – постоянные обязательства, включая собственный капитал организации.

Специфика оценки общей ликвидности

Общая ликвидность выступает основной характеристикой платежеспособности организации. Ликвидные активы должны приравниваться или превышать по сумме все известные текущие обязательства. Иными словами, организация должна владеть финансовыми ресурсами, а также активами, из которых можно быстро и гарантированно извлечь средства для покрытия активных расходов.

Показатели с оценкой ликвидности заносятся в годовой бухгалтерский отчет. При этом сведения для оценки величины общей ликвидности содержатся в бухгалтерском балансе (форма №1), а также в отчете по форме №2.

Расчет общей ликвидности производится по следующей формуле:

где, А1/А2/А3 – ликвидные активы (по группам).

П1/П2/П3 – пассивы (по группам).

Коэффициент общей ликвидности отображает финансовую ситуацию организации (рентабельность и эффективность):

- Сумма ликвидных активов превышает сумму обязательств – вариант, который указывает на тенденцию наращивания бюджетной массы и полную платежеспособность организации.

- Сумма активов и сумма обязательств равны – вариант, указывающий на платежеспособность, при котором финансовые средства могут покрыть только затраты (в организации отсутствуют свободные средства для развития).

- Сумма ликвидных активов меньше суммы обязательств – вариант, при котором финансовые средства не покрывают расходов, вынуждая использовать кредитные займы или сокращать производство.

Вывод

Общая ликвидность – показатель, который отображает рентабельность и эффективность организации. При оценке общей ликвидности раскрывается потенциал роста или убыточности компании, поэтому она служит одним из оснований привлечения инвесторов. Кроме того, учет показателей общей ликвидности позволяет оптимизировать соотношение объема активов с долговыми обязательствами конкретной организации.

utmagazine.ru

Общий показатель ликвидности баланса

Определение

Общий показатель ликвидности баланса — это показатель, характеризующий соотношение суммы всех текущих активов предприятия и суммы его долгосрочных и краткосрочных обязательств.

Различные группы активов и обязательств входят в суммы с разными весами, учитывающими сроки поступления средств и погашения обязательств.

Более ликвидные активы и более срочные обязательства учитываются с более высокими коэффициентами.

Если упростить, можно сказать, что расчёт общего показателя ликвидности баланса — это попытка свести всю оценку ликвидности к одному значению.

Тем не менее, веса в данной формуле взяты по факту случайным образом, поскольку их точный расчёт требует очень высокой квалификации и при этом является бессмысленным.

Поэтому данный показатель рассматривается только вместе с другими показателями ликвидности и платёжеспособности.

Формула расчёта (по отчётности)

Сначала по бухгалтерскому балансу рассчитываются значения показателей А1, А2, А3 и П1, П2, П3, а затем они подставляются в следующую формулу:

(А1 + 0,5 * А2 + 0,3 * А3) / (П1 + 0,5 * П2 + 0,3 * П3)

Норматив

Более 1

Выводы о том, что означает изменение показателя

Если показатель выше нормы

Предположительно предприятие обладает ликвидным балансом

Если показатель ниже нормы

Предположительно предприятие не обладает ликвидным балансом

Если показатель увеличивается

Ликвидность баланса растёт

Если показатель уменьшается

Ликвидность баланса сокращается

Примечания

Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента. Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

В большинстве случаев в вузах принимают любой вариант определения, поскольку отклонения по разным подходам и формулам обычно находятся в пределах максимум нескольких процентов.

Показатель рассматривается в основном бесплатном сервисе финансовый анализ онлайн и некоторых других сервисах

Если после расчёта показателей вам нужны выводы, посмотрите, пожалуйста, эту статью: выводы по финансовому анализу

Если вы увидели какую-то неточность, опечатку — также, пожалуйста, укажите это в комментарии. Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.

С уважением, Александр Крылов, anfin.ru

anfin.ru

Коэффициент общей ликвидности. Расчет коэффициента общей ликвидности :: SYL.ru

Неплатежеспособность компании – это зачастую верный признак ее будущего банкротства. Неспособность вовремя расплатиться по выставленным контрагентами счетам приводит к судебным искам, расплатиться по которым может быть очень сложно в связи с потерей коммерческой репутации. Поэтому для успешного функционирования предприятия необходим своевременный финансовый анализ. Его основой является оценка платежеспособности компании с помощью ряда показателей. К ним, в частности, относят коэффициент общей ликвидности.

Расчет этого показателя позволяет понять, сможет ли рассматриваемая фирма вовремя оплатить возникшие требованиях своих кредиторов. Соотношение оборотных активов к текущим пассивам – это и есть коэффициент общей ликвидности, формула которого является предметом рассмотрения настоящей статьи.

Сущность понятия

Для начала давайте разберемся, что такое ликвидность. Этот экономический термин означает способность одного вида активов конвертироваться в другой или быть проданным по цене, близкой к рыночной. Деньги являются самой ликвидной ценностью, поскольку они могут быть обменены практически на все, что угодно. Принципиальное значение для оценки платежеспособности компании представляет скорость конвертации. Чем она больше, тем более ликвидным являются ее активы.

Классификация статей баланса

Специалисты выделяют три группы ценностей в собственности компаний: высоко-, низко- и неликвидные. При этом нужно понимать, что причисление к последним не означает, что данная ценность не может быть продана в принципе, а только то, что ее цена при реализации на рынке будет намного меньше номинальной. Если она не может быть конвертирована в свой денежный эквивалент ни при каких обстоятельствах, то ее вообще нельзя причислять к активам и ставить на баланс предприятия, а тем более учитывать, когда рассчитывается коэффициент общей ликвидности или любой другой показатель платежеспособности.

Основные группы

Расположим основные статьи бухгалтерского баланса в порядке убывания их способности быстро конвертироваться в деньги:

- средства на текущих банковских счетах и в кассе предприятия;

- государственные ценные бумаги и банковские долговые расписки;

- краткосрочная дебиторская задолженность;

- корпоративные акции и векселя;

- оборудование, сооружения, здания;

- объекты незавершенного строительства.

Чем большим количеством высоколиквидных активов обладает компания, тем проще ей будет расплатиться по неожиданно возникшим обязательствам. Именно оценкой их качества и занимается финансовый анализ.

Основные индикаторы

Существуют три основных показателя для оценки платежеспособности компании – коэффициенты абсолютной, быстрой и текущей ликвидности. Первый представляет собой долю наиболее конвертируемых активов в объеме текущих обязательств. Его нормальным значением является цифра больше 0,2. Это означает, что 20% своей краткосрочной задолженности компания может погасить за счет своих наиболее быстро конвертируемых активов. Если этот показатель меньше 0,2, то это повод задуматься об увеличении денежных средств на банковском счете и остатков в кассе.

Коэффициент быстрой (срочной) ликвидности является частным от деления текущих средств за вычетом запасов на краткосрочные пассивы. Норма — от 0,8 до 1. Большая цифра может указывать на нерациональное распределение ресурсов. Коэффициент текущей (общей) ликвидности – это показатель финансового анализа, который представляет собой соотношение оборотных активов и текущих пассивов. Его нормальное значение лежит в пределах от 1,5 до 3.

Коэффициент общей ликвидности: формула

Для целей расчета разделим все активы и пассивы на группы. Обозначим активы буквами А1, А2, А3, А4, где цифра указывает на ликвидность рассматриваемой ценности. Аналогичным образом объединим в группы пассивы. П1, П2, П3 и П4 – это кратко-, средне- и долгосрочные обязательства, а также постоянные. Предприятие считается ликвидным, если активы каждой из групп превышают соответствующие пассивы. Коэффициент общей ликвидности (К) будет равен соотношению суммы всех ценностей, кроме трудно реализуемых, и кратко- и среднесрочных обязательств, или К = (А1+А2+А3) / (П1+П2). Если подставить в нее значения из бухгалтерской отчетности, то мы сможем оценить платежеспособность фирмы. Если рассматривать формулу в терминах бухгалтерского анализа, то коэффициент общей ликвидности представляет собой долю оборотных активов (ОА) без учета задолженности по уставным взносам (ЗУ) в объеме краткосрочной задолженности (КЗ). Таким образом, К = (ОА – ЗУ) / КЗ.

Практическое значение показателя

Расчет коэффициента общей ликвидности позволяет понять, способна ли компания погасить свою краткосрочную задолженность за счет оборотных активов. Нормальным считается значение от 1,5 до 2,5. Если рассчитанный по приведенной выше методике общий коэффициент ликвидности баланса меньше 1, то это означает, что предприятие может в любой момент объявить о своей неплатежеспособности и перестать оплачивать свои текущие счета. Следующим этапом может стать банкротство, потому что решить, настолько запущены проблемы, без значительных финансовых вливаний нельзя. Если же значение коэффициента больше 3, то это говорит о том, что капитал используется нерационально. Решить такую проблему очень просто – нужно вложить свободные средства в менее ликвидные, но более доходные активы.

Управление ликвидностью

Эффективный менеджмент включает не только контроль за работой сотрудников, но и мониторинг имеющейся собственности и обязательств. Существует два основных способа управления рисками в сфере ликвидности: контроль за объемом активов и пассивов. Менеджмент в этой сфере строится на так называемом GAP-анализе, который позволяет оценить абсолютный и относительный разрыв между имеющимися и заемными средствами. Он направлен на поддержание условно безопасного объема активов, которые позволят ответить по неожиданно возникшим обязательствам перед контрагентами.

Аналогично любой человек откладывает сумму на случай непредвиденных обстоятельств. Грамотное управление ликвидностью позволяет предприятию не только выстоять во время экономического кризиса, но и более дешево купить ресурсы при возникновении неожиданных выгодных предложений.

Увеличение платежеспособности

Если коэффициент общей ликвидности (покрытия) меньше 0,8, то любое кризисное явление может поставить предприятие на грань банкротства. Есть несколько способов предотвратить реализацию столь печального сценария:

- Уменьшить дебиторскую задолженность.

- Увеличить прибыльность предприятия.

- Нарастить объем собственных оборотных активов и снизить количество запасов.

- Эмитировать ценные бумаги для дополнительного привлечения свободных денежных ресурсов.

- Уменьшить объем краткосрочных обязательств.

Оптимизация структуры активов и пассивов – это достаточно сложное задание, требующее составления грамотной и обдуманной схемы. Если владелец предприятия в этом не разбирается, то лучше пригласить высококвалифицированного специалиста. Затраты на его наем многократно окупятся в будущем, поскольку правильная структура собственных и заемных средств – это основа процветания любой коммерческой организации.

www.syl.ru