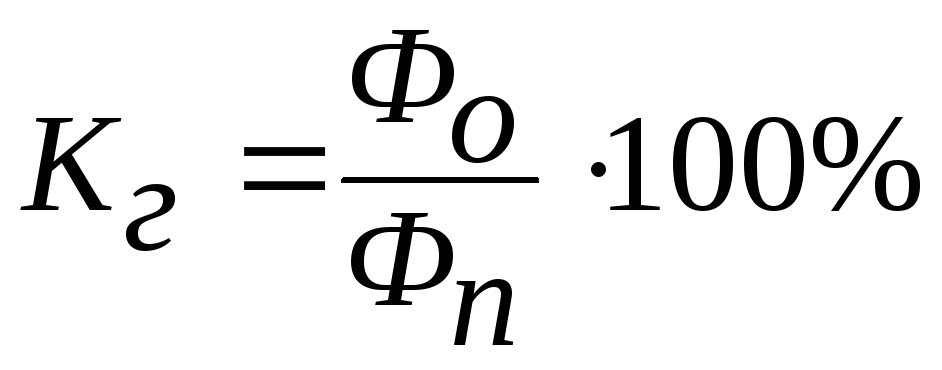

Формула расчета коэффициента годности основных средств

Коэффициент годности основных средств (далее — ОС) рассчитывается определением соотношения остаточной и первоначальной стоимости фондов за отчетный период. Подробнее о способах его расчета и его значении вы узнаете далее в статье.

Что показывает коэффициент годности ОС?

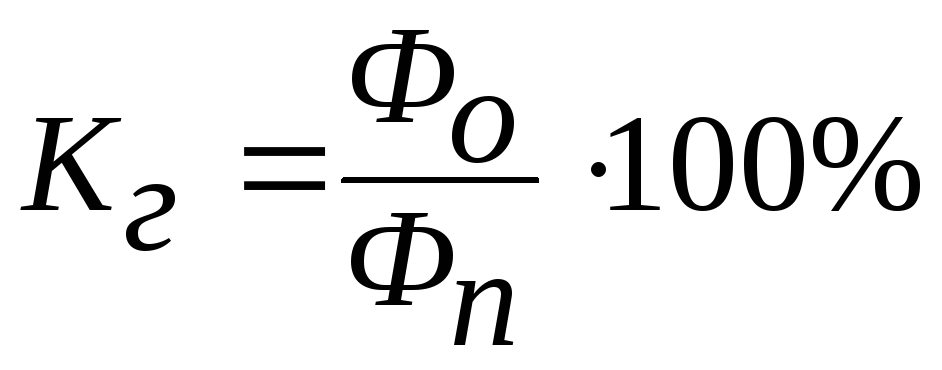

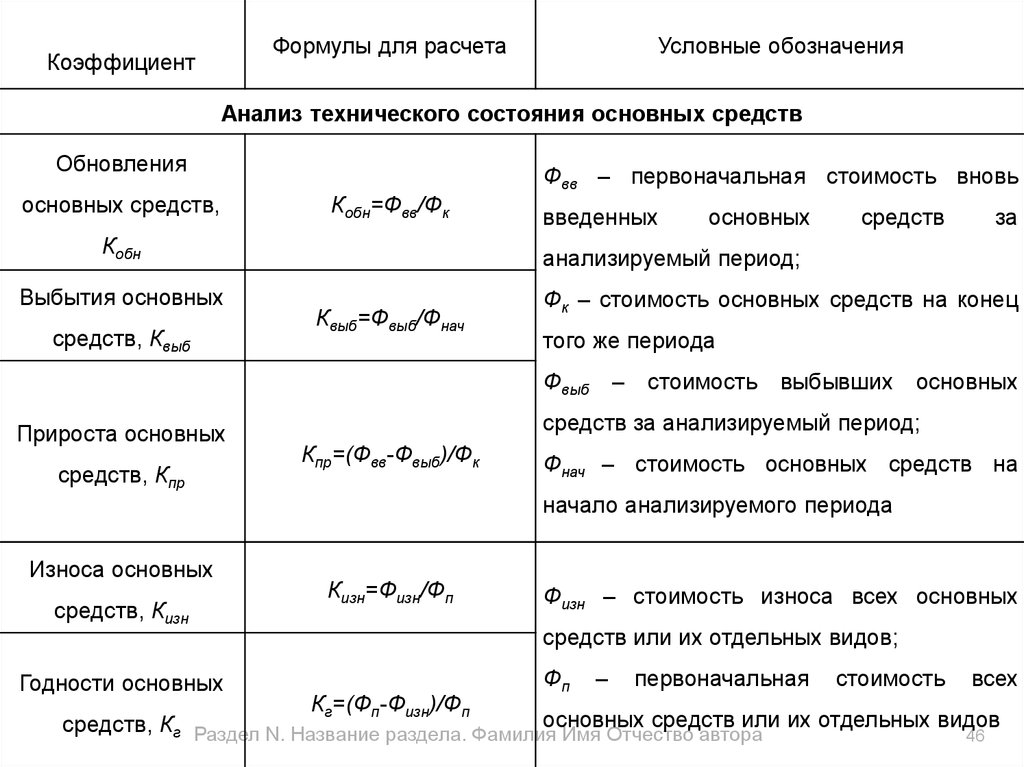

Коэффициент годности ОС, определяемый как соотношение остаточной (первоначальная стоимость за минусом износа) и первоначальной/восстановительной стоимости активов, является одномоментным показателем. Данный коэффициент наглядно демонстрирует то, в каком физическом состоянии находятся основные фонды предприятия на дату расчета.

Источником данных для расчета коэффициента годности основных средств являются карточки аналитического учета по счетам 01 и 02.

Способы расчета коэффициента годности

Существует 2 способа расчета коэффициента годности основных средств:

1. Обобщенная формула, используемая для расчета коэффициента годности ОС (КГос), выглядит так:

Обобщенная формула, используемая для расчета коэффициента годности ОС (КГос), выглядит так:

КГос = ОСос / ПСос,

где:

ОСос — остаточная стоимость основных фондов;

ПСос — первоначальная стоимость ОС.

Эта формула также может выглядеть несколько иначе:

КГос = (ПСос – Из) / ПСос,

где:

Из — размер износа за весь период использования ОС.

2. Если уже был рассчитан коэффициент износа, то совсем нетрудно рассчитать и КГос. Расчет производится по формуле:

КГос = 1 – КИос,

где:

КИос — коэффициент износа ОС.

При этом сам коэффициент износа нефинансовых активов в виде ОС рассчитывается по формуле:

КИос = АОос / ПСос,

где:

АОос — размер амортизации ОС.

Подробнее о расчете амортизации вы узнаете из нашей статьи «Линейный метод начисления амортизации основных средств (пример, формула)».

Значение коэффициента годности

При анализе состояния ОС на предприятии важное значение играет показатель годности. Кроме того, коэффициент годности ОС рекомендовано рассматривать в динамике за несколько отчетных периодов. Так, чем значение показателя будет выше, тем лучше техсостояние ОС, а значит, еще не наступил срок для их замены или ремонта.

Кроме того, коэффициент годности ОС рекомендовано рассматривать в динамике за несколько отчетных периодов. Так, чем значение показателя будет выше, тем лучше техсостояние ОС, а значит, еще не наступил срок для их замены или ремонта.

Нормативным значением для коэффициента годности ОС является число, которое больше или равно 0,5.

Подробнее об анализе бухбаланса вы сможете прочитать в нашей статье «Методика анализа бухгалтерского баланса предприятия».

Итоги

Для определения финансового состояния предприятия важна оценка его основных фондов. Чем их техническое состояние лучше, тем меньше средств потребуется на ремонт или замену вышедшего из строя оборудования.

При оценке состояния ОС существенным фактором является их срок эксплуатации, поскольку от него напрямую зависит степень износа ОС, а это, в свою очередь, отражается на годности ОС. Коэффициент годности ОС необходимо рассчитывать на каждую отчетную дату и сравнивать полученное значение с предыдущими.

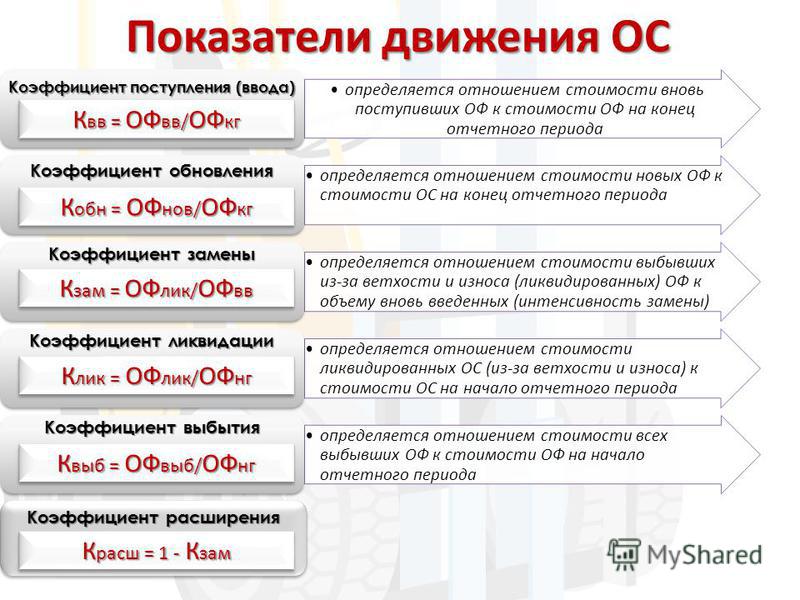

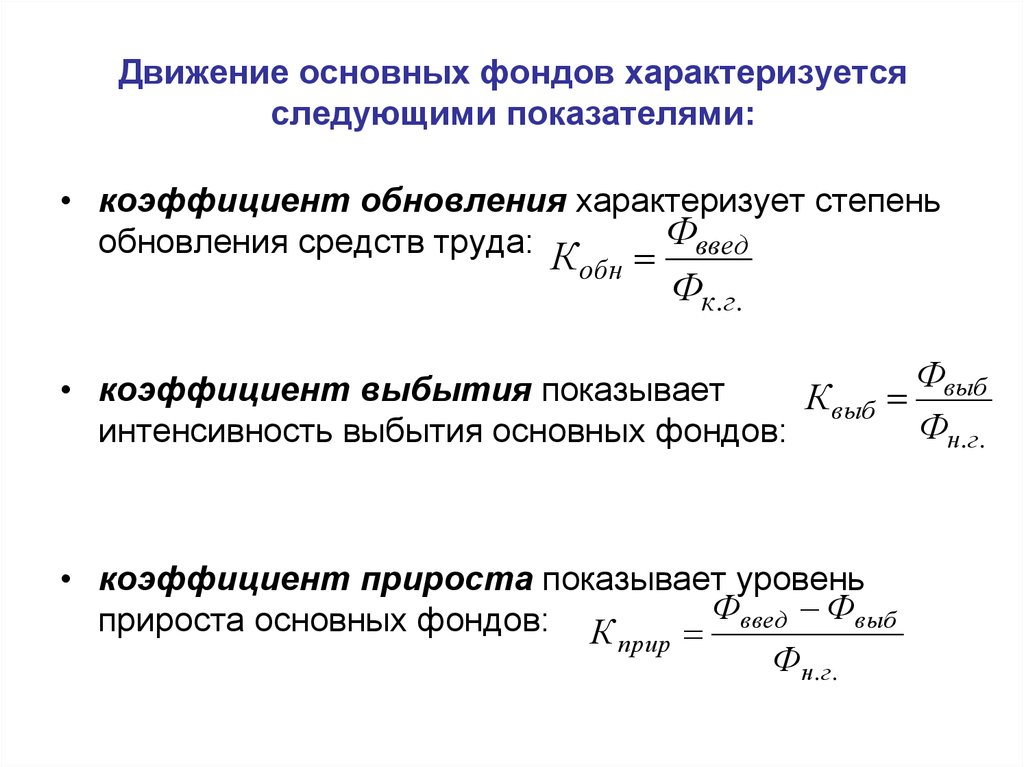

Коэффициент обновления основных фондов — Энциклопедия по экономике

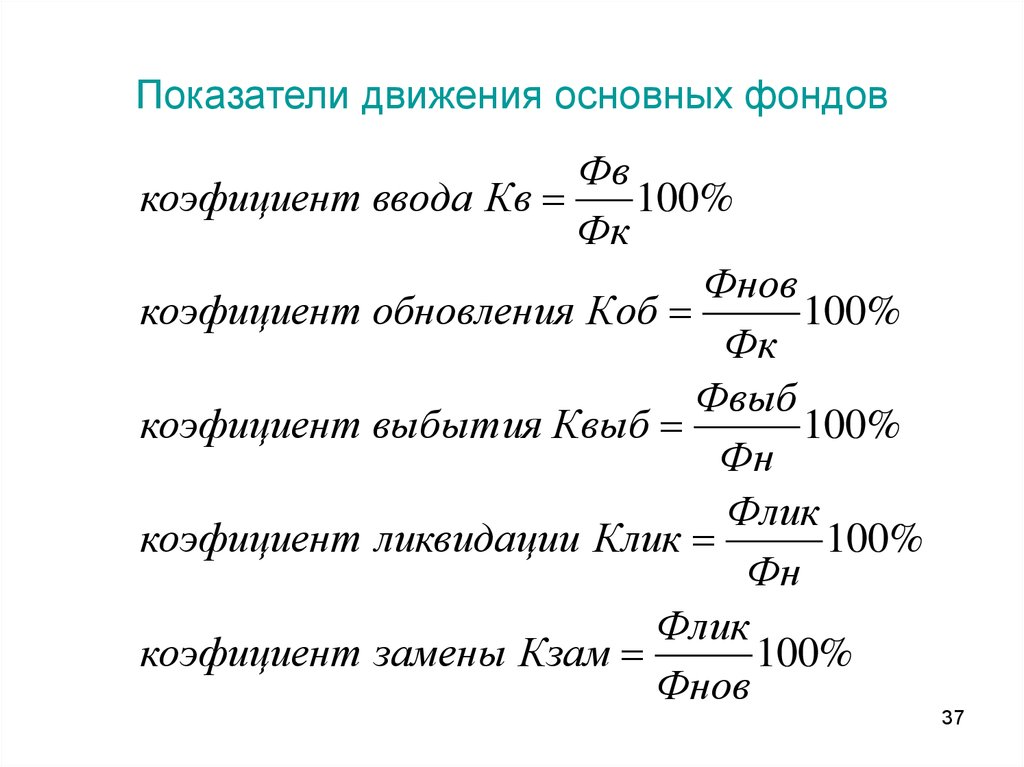

Коэффициент обновления основных фондов, определяемый отношением стоимости новых средств труда, введенных в эксплуатацию в изучаемом периоде, к стоимости всех основных фондов на конец периода. [c.153]Коэффициент обновления основных фондов 0б — это отношение стоимости вновь введенных фондов Фв.в к среднегодовой стоимости всех основных производственных фондов, находящихся на предприятии или в отрасли [c.43]

Коэффициент обновления основных фондов К характеризует интенсивность ввода и поступления новых основных фондов за определенный период (год). Коэффициент обновления определяется отношением суммы стоимости введенных за год основных фондов Ф к стоимости основных фондов, действующих на конец года Ф [c.175]

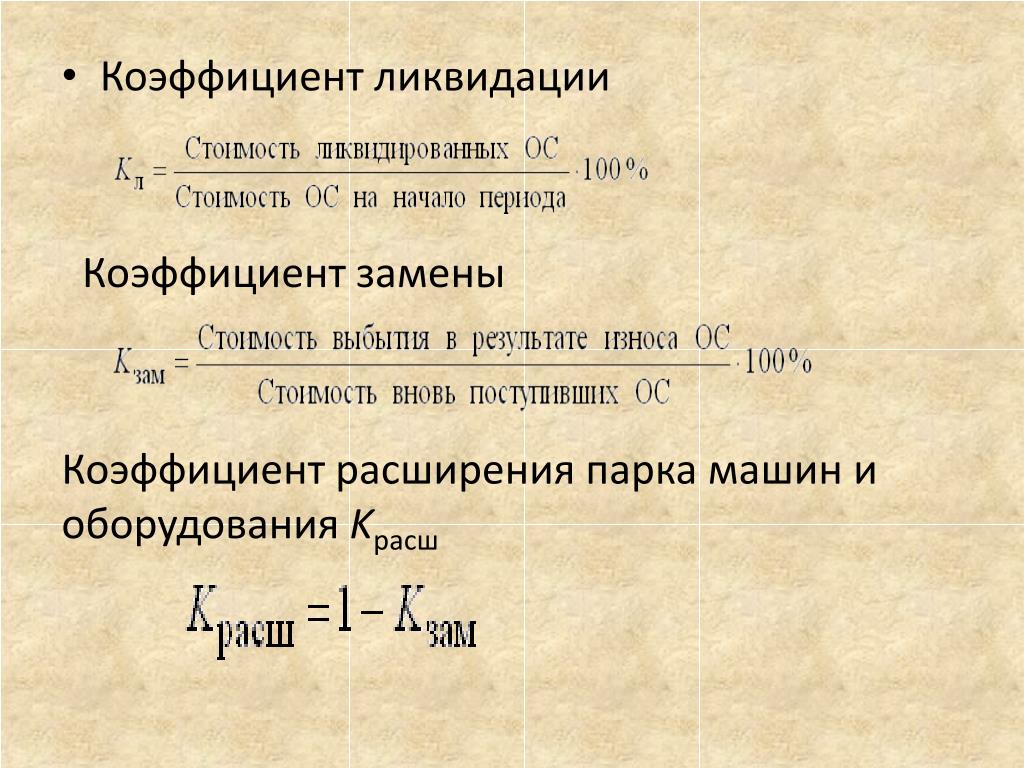

Различают реконструктивные работы по объему, уровню стесненности строительной площадки, степени механизации реконструктивных работ и сборности возводимых конструкций. Исходя из объема реконструктивных работ различают малую реконструкцию, при которой коэффициент обновления основных фондов (отношение вновь вводимых фондов ко всем основным производственным фондам) меньше 0,2 среднюю — коэффициент обновления основных фондов от 0,2 до 0,4 и полную — коэффициент обновления основных фондов свыше 0,4.

Коэффициент обновления основных фондов [c.323]

Из табл. 7.1 видно, что по сравнению с 1990 г. существенно снизилась доля затрат на строительно-монтажные работы, что нельзя признать благоприятной тенденцией, поскольку коэффициент обновления основных фондов снизился с 5,8 в 1990 г. до 1,4 в 1997 г.. а износ машин и оборудования в промышленности на 01.01.98г. превысил 66.2° о1. [c.209]

до 1,4 в 1997 г.. а износ машин и оборудования в промышленности на 01.01.98г. превысил 66.2° о1. [c.209]

Определите коэффициенты обновления основных фондов в 1998—1999 гг. [c.300]

Коэффициент обновления основных фондов показывает долю [c.79]

Из показателей, характеризующих организационно-технический уровень производства, что предопределяет его эффективность, обычно рассматриваются в первую очередь те, по которым имеется отчетность. К ним относятся 1) фондовооруженность по активной части основных производственных фондов хг 2) фактическая электровооруженность труда л 2 3) коэффициент обновления основных фондов д 20. [c.188]

Неблагополучие в отношении обеспечения производства основными фондами (табл. 9.1) проявляется, во-первых, в увеличении технического отставания — коэффициент обновления основных фондов (и без того низкий) сократился вдвое. Во-вторых, возрастающая доля основных фондов выбывает из строя, не находя вообще никакой замены. [c.240]

Коэффициент обновления основных фондов возрос с 5 до 7%, коэффициент выбытия — с 3 до 4%. В результате основной капитал фирмы а) молодеет б) стареет быстрее, чем раньше в) сохраняет свой возраст неизменным [c.347]

В результате основной капитал фирмы а) молодеет б) стареет быстрее, чем раньше в) сохраняет свой возраст неизменным [c.347]

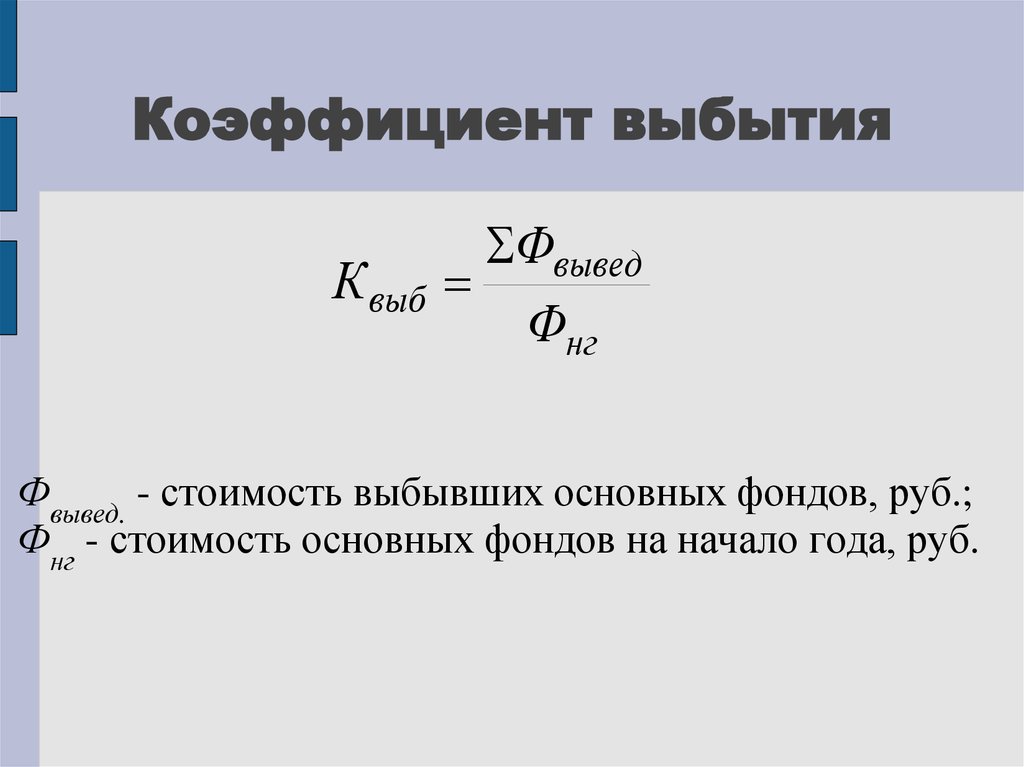

Коэффициент обновления основных фондов — отношение стоимости введенных за год основных фондов к их наличию на конец года [c.877]

Уровень технического состояния характеризуется степенью обновления основных фондов, степенью их износа и годности. Для анализа уровня технического состояния используются коэффициент обновления основных фондов, коэффициент выбытия основных фондов, коэффициент износа основных фондов, коэффициент годности основных фондов. [c.73]

Коэффициент обновления основных фондов (Ко) характеризует долю новых, введенных в эксплуатацию в отчетном периоде, основных фондов, имеющихся к концу отчетного периода. [c.73]

КОЭФФИЦИЕНТ ОБНОВЛЕНИЯ ОСНОВНЫХ ФОНДОВ — отношение стоимости вновь введенных основных фондов за определенный период к стоимости действующих в конце того же периода (ОФк) [c.164]

Коэффициент обновления основных фондов, % в том числе 4,8 [c. 38]

38]

КОЭФФИЦИЕНТ ОБНОВЛЕНИЯ ОСНОВНЫХ ФОНДОВ — отношение стоимости вновь введенных основных фондов за год к стоимости фондов на конец предшествующего года. [c.540]

Коэффициент обновления основных фондов А06″ определяется путем деления суммы годовых вводов основных фондов (по плану, фактически) SFf» за каждый год рассматриваемого периода (/=1,2,3,…, я) на стоимость основных фондов, действующих в конце анализируемого периода, F2, т. е. [c.66]

РАСЧЕТ КОЭФФИЦИЕНТА ОБНОВЛЕНИЯ ОСНОВНЫХ ФОНДОВ [c.176]

При анализе технического уровня производства значительный интерес представляет также ряд показателей, приведенных в других разделах справочника, в частности коэффициент годности основных фондов коэффициент износа основных фондов коэффициент обновления основных фондов средний возраст действующих производственных фондов средний возраст оборудования удельный вес оборудования, установленного в поточных линиях удельный вес прогрессивных групп оборудования удельный вес морально устаревшего оборудования и др.

Коэффициент обновления основных фондов основных фондов (по плану, фактически) 2Ф , за каждый год рассматриваемого периода ( = 1, 2, 3,. .., п) на стоимость основных фондов Ф2, действующих в конце анализируемого периода [c.158]

Коэффициент обновления основных фондов /Собн в долях еди- ницы, равный отношению стоимости вновь введенных основных фондов Сн за определенный период к общей их стоимости на конец периода Сф [c.160]

Коэффициент обновления основных фондов k0 отражает ввод новых технологических процессов, модернизацию и рекон- [c.56]

Коэффициент обновления основных фондов — показатель, ха-рактеризующий интенсивность ввода в действие новых основных производственных фондов в течение определенного периода. [c.133]

Ввод в действие производственных мощностей имеет место лишь в отдельных хозяйствах. В 1998 г. в расчете на одно хозяйство было введено мощностей зернохранилищ — 3,4 т, сенохранилищ — ОД т, силосных и сенажных сооружений — 2,3 м3, помещений для крупного рогатого скота — менее одного скотоместа.

Значения коэффициентов парной корреляции указывают на весьма тесную связь выработки у как с коэффициентом обновления основных фондов — j i, так и с долей рабочих высокой квалификации -х2 (гух = 0,9699 и гух = 0,9408). Но в то же время межфакторная связь гх = 0,9428 весьма тесная и превышает тесноту связи хгсу.В связи [c.73]

Коэффициент обновления основных фондов (К0) характериз ует долю новых, введенных в эксплуатацию в отчетном периоде осное- [c.175]

Коэффициент обновления основных фондов (строки расчета 1 2ХЮО), % . …………….. 6,0 [c.176]

Коэффициент оборачиваемости основных средств с примерами

Что такое коэффициент оборачиваемости основных средств?

Коэффициент оборачиваемости основных средств (FAT), как правило, используется аналитиками для измерения операционной эффективности. Этот коэффициент эффективности сравнивает чистые продажи (отчет о прибылях и убытках) с основными средствами (балансовый отчет) и измеряет способность компании генерировать чистые продажи за счет своих инвестиций в основные средства, а именно основных средств.

Остаток основных средств используется как за вычетом накопленной амортизации. Более высокий коэффициент оборачиваемости основных средств указывает на то, что компания эффективно использовала инвестиции в основные средства для увеличения продаж.

Ключевые выводы

- Коэффициент оборачиваемости основных средств показывает, насколько эффективно компания генерирует продажи за счет имеющихся основных средств.

- Коэффициент оборачиваемости основных средств рассчитывается путем деления чистой выручки от реализации на средний остаток основных средств.

- Более высокий коэффициент означает, что руководство использует свои основные средства более эффективно.

- Высокий коэффициент FAT ничего не говорит о способности компании генерировать солидную прибыль или денежные потоки.

- Оборачиваемость основных средств аналогична другим коэффициентам оборачиваемости, таким как коэффициент оборачиваемости активов, хотя коэффициент оборачиваемости основных средств использует подмножество активов для сравнения деятельности компании.

Коэффициент оборачиваемости основных средств

Формула коэффициента оборачиваемости основных средств

Формула коэффициента оборачиваемости основных средств:

ТОЛСТЫЙ «=» Чистая продажа Средние основные средства где: Чистая продажа «=» Валовой объем продаж, минус прибыль и скидки Средние основные средства «=» НАББ − Остаток на конец периода 2 НАББ «=» Чистые основные средства на начало баланса \begin{aligned} &\text{FAT} = \frac { \text{Чистые продажи} }{ \text{Средние основные средства} } \\ &\textbf{где:} \\ &\text{Чистые продажи} = \text{Валовые продажи, за вычетом возвратов и надбавок} \\ &\text{Средние основные средства} = \frac { \text{NABB} — \text{Конечный баланс} }{ 2 } \\ &\text{NABB} = \text{Начальный баланс чистых основных средств} \\ \end{aligned} FAT=Средняя основная основа Чистая продажа где: Чистая продажа = Валовая продажа, минус доходы и Средние основные активы=2NABB – Конечный балансNABB=Чистая основная активность на начало баланса

Этот коэффициент обычно используется в качестве показателя в обрабатывающих отраслях, которые закупают значительные объемы основных средств для увеличения объема производства.

В целом, инвестиции в основной капитал, как правило, составляют наибольшую часть совокупных активов компании. Коэффициент FAT, рассчитываемый ежегодно, строится так, чтобы отражать, насколько эффективно компания, или, точнее, управленческая команда компании, использовала эти существенные активы для получения дохода для фирмы.

Интерпретация коэффициента оборачиваемости основных средств

Более высокий коэффициент оборачиваемости свидетельствует о большей эффективности управления инвестициями в основные средства, но не существует точного числа или диапазона, который определяет, была ли компания эффективна в получении дохода от таких инвестиций. По этой причине аналитикам и инвесторам важно сравнивать самые последние коэффициенты компании как с ее собственными историческими коэффициентами, так и со значениями коэффициентов компаний-аналогов и/или средними коэффициентами для отрасли компании в целом.

Хотя коэффициент FAT имеет большое значение в определенных отраслях, инвестор или аналитик должен определить, относится ли изучаемая компания к соответствующему сектору или отрасли для расчета коэффициента, прежде чем придавать ему большое значение.

Основные средства резко различаются от одного типа компании к другому. В качестве примера рассмотрим разницу между интернет-компанией и производственной компанией. Интернет-компания, такая как Meta (ранее Facebook), имеет значительно меньшую базу основных средств, чем производственный гигант, такой как Caterpillar. Очевидно, что в этом примере коэффициент оборачиваемости основных средств Caterpillar имеет большее значение и должен иметь больший вес, чем коэффициент FAT Meta.

Коэффициент оборачиваемости основных средств и коэффициент оборачиваемости активов

Коэффициент оборачиваемости активов использует общие активы вместо того, чтобы сосредотачиваться только на основных средствах, как это делается в коэффициенте FAT. Использование совокупных активов выступает индикатором ряда управленческих решений по капитальным затратам и другим активам.

Использование совокупных активов выступает индикатором ряда управленческих решений по капитальным затратам и другим активам.

Коэффициент оборачиваемости активов компании будет меньше, чем коэффициент оборачиваемости ее основных средств, потому что знаменатель в уравнении больше, а числитель остается прежним. Также имеет концептуальный смысл тот факт, что существует более широкий разрыв между объемом продаж и общими активами по сравнению с объемом продаж и подмножеством активов.

Производственные компании часто отдают предпочтение коэффициенту оборачиваемости основных средств, а не коэффициенту оборачиваемости активов, потому что они хотят лучше понять, как работают их капитальные вложения. Компании с меньшим количеством основных средств, такие как розничные торговцы, могут быть менее заинтересованы в FAT по сравнению с тем, как используются другие активы, такие как товарно-материальные запасы.

Поскольку коэффициент основных средств лучше всего использовать в качестве сравнительного инструмента, крайне важно, чтобы один и тот же метод сбора информации использовался для разных периодов.

Ограничения использования коэффициента основных средств

Компании с циклическими продажами могут иметь худшие коэффициенты в периоды спада, поэтому коэффициент следует рассматривать в течение нескольких разных периодов времени. Кроме того, руководство могло бы отдать производство на аутсорсинг, чтобы уменьшить зависимость от активов и улучшить коэффициент FAT, при этом все еще пытаясь поддерживать стабильные денежные потоки и другие основные принципы бизнеса.

Компании с высоким коэффициентом оборачиваемости активов все равно могут терять деньги, потому что объем продаж основных средств ничего не говорит о способности компании генерировать солидную прибыль или здоровый денежный поток. Коэффициент основных средств учитывает только чистые продажи и основные средства; общекорпоративные расходы не учитываются в уравнении. Кроме того, существуют различия в денежных потоках между моментом сбора чистых продаж и моментом инвестирования в основные средства.

Как и другие финансовые коэффициенты, фиксированный коэффициент оборачиваемости полезен только в качестве сравнительного инструмента. Например, компания получит наибольшую информацию, когда коэффициент основных средств сравнивается с течением времени, чтобы увидеть тенденцию того, как работает компания. В качестве альтернативы компания может получить представление о своих конкурентах, оценив соотношение их основных средств по сравнению с другими.

Например, компания получит наибольшую информацию, когда коэффициент основных средств сравнивается с течением времени, чтобы увидеть тенденцию того, как работает компания. В качестве альтернативы компания может получить представление о своих конкурентах, оценив соотношение их основных средств по сравнению с другими.

Пример коэффициента оборачиваемости основных средств

В приведенном ниже балансовом отчете за третий квартал 2022 года Amazon сообщила о владении имуществом и оборудованием на сумму 177,2 миллиарда долларов за вычетом амортизации по состоянию на 30 сентября 2022 года. Она также сообщила о владении имуществом и оборудованием на сумму 160,3 миллиарда долларов по состоянию на 31 декабря 2021 года. В этом упрощенном примере , мы предполагаем, что это наши начальный и конечный остатки основных средств. Это означает, что средние основные средства Amazon для этого примера составляли 168,75 миллиарда долларов.

Бухгалтерский баланс Amazon, 3 кв. 2022 г. Как показано на изображении ниже, Amazon также сообщила о своей чистой прибыли за эти периоды. Для коэффициента оборачиваемости основных средств не обязательно иметь значение, какими были продажи в предыдущем году, если только мы не рассчитывали прошлогодний коэффициент. Чтобы рассчитать коэффициент этого года, нам нужны только текущие чистые продажи за период, заканчивающийся в сентябре 2022 года. Это 364,8 миллиарда долларов.

Для коэффициента оборачиваемости основных средств не обязательно иметь значение, какими были продажи в предыдущем году, если только мы не рассчитывали прошлогодний коэффициент. Чтобы рассчитать коэффициент этого года, нам нужны только текущие чистые продажи за период, заканчивающийся в сентябре 2022 года. Это 364,8 миллиарда долларов.

Чтобы рассчитать коэффициент оборачиваемости основных средств для Amazon, чистый объем продаж в размере 364,8 миллиарда долларов следует разделить на средний баланс основных средств в размере 168,75 доллара. Таким образом, коэффициент оборачиваемости основных средств компании составляет 2,16. Это означает, что за этот период на каждый доллар основных средств, принадлежащих Amazon, было получено 2,16 доллара чистых продаж.

Что такое хороший коэффициент оборачиваемости основных средств?

Коэффициенты оборачиваемости основных средств широко варьируются в зависимости от отрасли и размера компании. Таким образом, не существует единого ориентира, который все компании могли бы использовать в качестве целевого коэффициента оборачиваемости основных средств. Вместо этого компании должны оценить, каковы средние показатели по отрасли и каковы коэффициенты оборачиваемости основных средств их конкурентов. Хороший коэффициент оборачиваемости основных средств будет выше, чем у обоих.

Должен ли коэффициент оборачиваемости основных средств быть высоким или низким?

Компании с более высоким коэффициентом оборачиваемости основных средств зарабатывают больше денег на каждый доллар, вложенный ими в основные средства. Для большинства лучше более высокий коэффициент оборачиваемости основных средств.

Что является основным недостатком коэффициента оборачиваемости основных средств?

Коэффициент оборачиваемости основных средств не включает расходы компании. Таким образом, коэффициент не может сказать аналитикам, является ли компания даже прибыльной. Компания может генерировать рекордные объемы продаж и эффективно использовать свои основные средства; однако у компании также могут быть рекордные уровни переменных, административных или других расходов. Коэффициент оборачиваемости основных средств также не учитывает денежный поток, поэтому компании с хорошим коэффициентом оборачиваемости основных средств также могут быть неликвидными.

Коэффициент оборачиваемости основных средств также не учитывает денежный поток, поэтому компании с хорошим коэффициентом оборачиваемости основных средств также могут быть неликвидными.

Итог

Коэффициент оборачиваемости основных средств полезен для определения того, эффективно ли компания использует свои основные средства для увеличения чистых продаж. Коэффициент оборачиваемости основных средств рассчитывается путем деления чистой выручки от продаж на средний остаток основных средств за период. Несмотря на то, что коэффициент полезен в качестве сравнительного инструмента с течением времени или с другими компаниями, он не позволяет выявить убыточные компании.

Коэффициент основных средств (с примерами, формулой, тестом и т. д.)

Коэффициент основных средств

Коэффициент основных средств представляет собой тип коэффициента платежеспособности (долгосрочной платежеспособности), который находится путем деления общей суммы основных средств (нетто) компании на ее долгосрочные фонды. Он показывает количество основных средств, финансируемых за счет каждой единицы долгосрочных фондов.

Он показывает количество основных средств, финансируемых за счет каждой единицы долгосрочных фондов.

Помогает определить способность компании выполнять свои обязательства перед долгосрочными кредиторами, указывая на ее финансовую устойчивость и обеспечивая ее долгосрочное выживание.

Формула для расчета коэффициента основных средств

Чистые основные средства: (Общая сумма основных средств – общая амортизация до настоящего времени) + Инвестиции в торговлю, включая акции дочерних компаний.

Долгосрочные фонды: Уставный капитал + Резервы + Долгосрочные кредиты.

Пояснение с примером

Из баланса корпорации Unreal рассчитайте коэффициент ее основных средств;

| Liabilities | Amt | Assets | Amt |

| Share Capital | 2,00,000 | Plant & Machinery | 1,90,000 |

| Запасы и излишки | 40 000 | Мебель | 10 000 |

| Краткосрочные кредиты | 0 250120 Inventories | 60,000 | |

| Trade Payable | 25,000 | Trade Receivable | 30,000 |

| Expense Payable | 10,000 | Short-Term Investment | 10,000 |

| Total | 3 00 000 | Итого | 3 00 000 |

Из вышеуказанного баланса (с учетом нулевой амортизации)0123

Чистые основные средства = Машины и оборудование + Мебель

= 1,90,000 + 10,000

= 2,00,000

Долгосрочные фонды = 0-004 Займы = 0-004 Кредиты ,00,000 + 40,000

= 2,40,000

Коэффициент основных средств = 2,00,000/2,40,000

= 0,83

единиц основных средств; кроме того, считается, что идеальное соотношение составляет около 0,67.

Соотношение высоких и низких основных средств

В идеале основные средства должны быть получены из долгосрочных фондов, а текущие активы должны быть получены из краткосрочных фондов/текущих обязательств.

Высокий – Коэффициент больше 1 указывает на то, что чистые основные средства компании больше, чем ее долгосрочные средства, что свидетельствует о том, что компания приобрела часть своих основных средств с помощью краткосрочных средств. Это свидетельствует о неэффективности работы.

Низкий — Коэффициент меньше 1 указывает на то, что долгосрочные фонды компании больше, чем ее чистые основные средства. В некоторой степени это желательно, так как это означает, что компания имеет достаточно долгосрочных средств для покрытия своих основных средств.

Краткий тест для самооценки

В вашем браузере отключен Javascript. Пожалуйста, включите его, чтобы использовать эту форму.