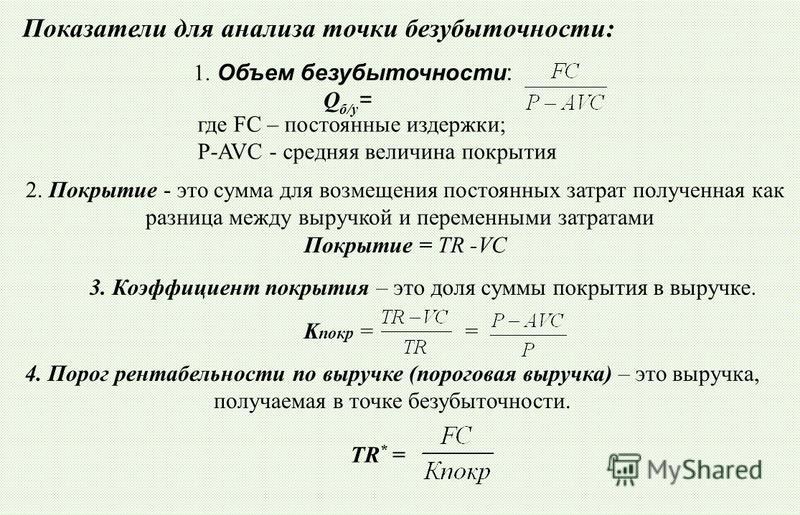

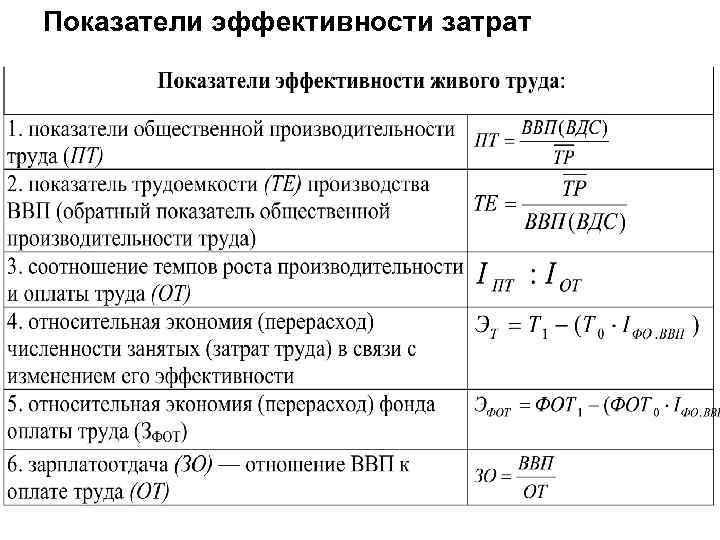

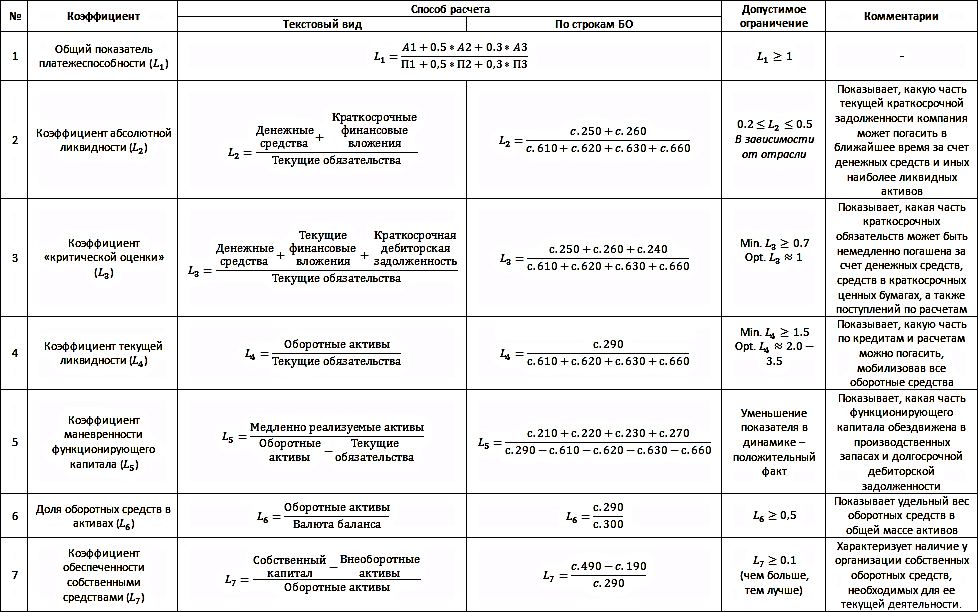

Как рассчитать коэффициент обеспеченности запасов

Среди множества экономических показателей, характеризующих деятельность предприятия, один коэффициент раскрывает степень покрытия запасов собственными оборотными средствами. Расскажем о коэффициенте обеспеченности запасов собственными источниками и приведем его формулу.

Что означает коэффициент обеспеченности запасов собственными оборотными средствами

Данный показатель используется для оценки финансовой устойчивости фирмы. Среди других коэффициентов, определяющих обеспеченность предприятия собственным капиталом, рассматриваемый показывает, покрывают ли оборотные средства оптимальный объем запасов субъекта.

Иными словами, показатель способен дать характеристику, каких средств при создании запасов использовано больше: собственных или заемных. Чем больше доля заемных средств, тем меньшей устойчивостью отличается бизнес, тем меньше его инвестиционная привлекательность.

Читайте также: Новый ФСБУ «Запасы»

Коэффициент обеспеченности запасами: формула

Значение коэффициента рассчитывают, как отношение собственных оборотных средств к размеру запасов по одной из таких формул:

|

Коэффициент обеспеченности запасов оборотными средствами |

= |

(Собственный капитал + Долгосрочные обязательства – Внеоборотные активы) / Запасы |

или |

(Оборотные активы – Краткосрочные обязательства) / Запасы |

Коэффициент обеспеченности запасов: формула по балансу

Все приведенные составляющие расчета берутся из бухгалтерской отчетности. С учетом кодов строк баланса формула принимает вид:

С учетом кодов строк баланса формула принимает вид:

|

Коэффициент обеспеченности запасов по балансу |

= |

(Стр. 1300 + Стр. 1400 – Стр. 1100) / Стр. 1210 |

или |

(Стр. 1200 – Стр. 1500) / Стр. 1210 |

К строке 1300 разрешается прибавить доходы будущих периодов из строки 1530 (имущество, полученное безвозмездно, и госпомощь), т.к. Минфин приравнивает их к собственному капиталу предприятия (п. 6 Порядка расчета чистых активов, утв. Приказом Минфина № 84н от 28.08.2014).

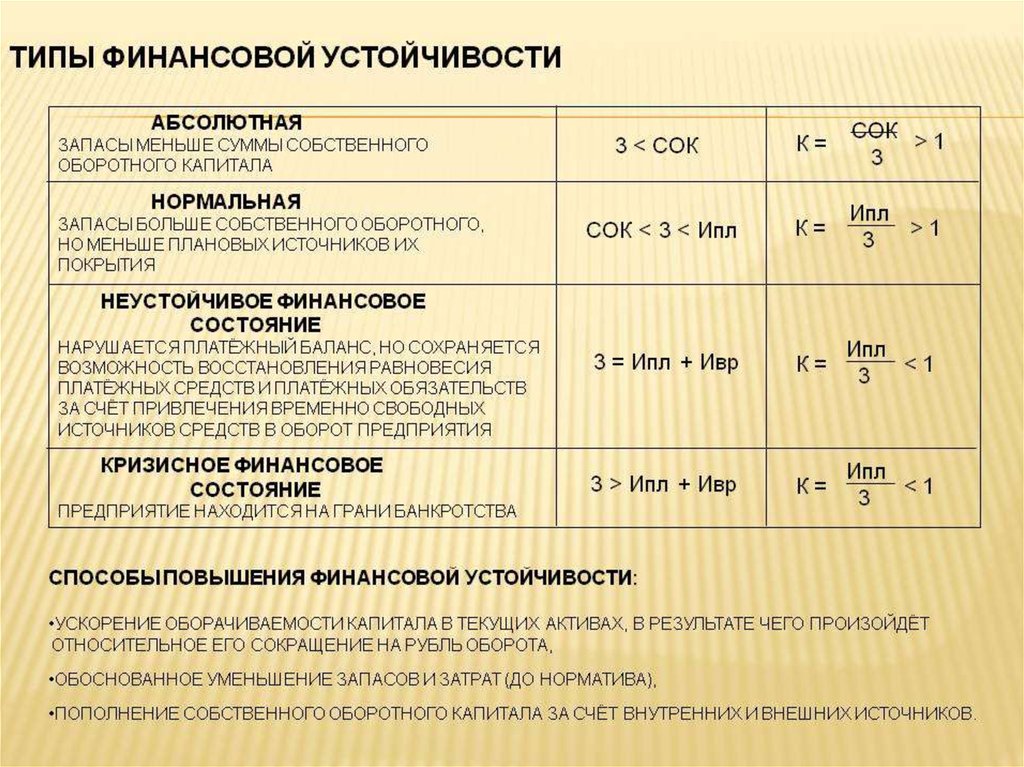

Коэффициент обеспеченности запасов и затрат: нормативные значения

Вариации показателя зависят от специфики деятельности.

Нормальными границами для него считаются 0,6-0,8, т.е. когда от 60% до 80% запасов сформировано за счет собственного капитала.

В целом значение выше 0,5 также является неплохим результатом.

Значения ниже 0,5 означают большую кредитную нагрузку, значительную долю наименее ликвидных (внеоборотных) активов.

Отрицательное значение коэффициента свидетельствует о том:

- что почти все средства фирмы вложены во внеоборотные активы (например, оборудование, сооружения, автомобили и другие основные средства). Финансовое положение в этом случае весьма неустойчиво и сопровождается низкой степенью ликвидности;

- что велика доля привлеченных средств по краткосрочным займам и кредитам. При этом, если запасы отличаются высоким темпом оборачиваемости, т.е. быстро реализуются и приносят доход, отрицательное значение может оказаться нормой.

Отдельное внимание при анализе стоит уделять динамике коэффициента за несколько периодов времени.

Читайте также: Коэффициент соотношения заемных и собственных средств

Коэффициент обеспеченности запасов собственными средствами: примеры расчета

Приведем сведения из отчетности разных организаций и сравним результаты расчетов коэффициента:

|

Показатель (код строки баланса) |

ООО «Звезда» |

ООО «Лайт» |

ООО «Стар» |

|

Собственный капитал (1300) |

17 323 |

395 |

1 529 |

|

Долгосрочные обязательства (1400) |

120 |

1 002 |

0 |

|

Внеоборотные активы (1100) |

9 750 |

986 |

556 |

|

Оборотные активы (1200) |

11 883 |

2 312 |

1 850 |

|

Краткосрочные обязательства (1500) |

4 190 |

1 901 |

877 |

|

Запасы (1210) |

5 869 |

983 |

1 350 |

|

1 вариант расчета (Стр. |

(17 323 + 120 – 9 750) / 5 869 |

(395 + 1 002 – 986) / 983 |

(1 529 + 0 – 556) / 1 350 |

|

2 вариант расчета (Стр. 1200 – Стр. 1500) / Стр. 1210 |

(11 883 – 4 190) / 5 869 |

(2 312 – 1 901) / 983 |

(1 850 – 877) / 1 350 |

|

Результат |

1,31 |

0,42 |

0,72 |

|

Вывод |

Совершенная независимость предприятия от заемных средств, но, возможно, недостаточно запасов для бесперебойного осуществления непрерывного производственного процесса |

Большой объем внеоборотных средств и краткосрочных займов. |

ООО «Стар» успешно использует свой капитал и в разумных мерах привлекает кредитные средства, поэтому 72% запасов организации не зависят от сторонних источников финансирования, что является признаком устойчивого развития бизнеса |

1300 + Стр. 1400 – Стр. 1100) / Стр. 1210

1300 + Стр. 1400 – Стр. 1100) / Стр. 1210

Заключение

Коэффициент обеспеченности материальных запасов собственным капиталом – соотношение источников их формирования. Чем выше это значение, тем меньше имеющиеся запасы зависят от внешних финансов, в т.ч. кредитов и займов.

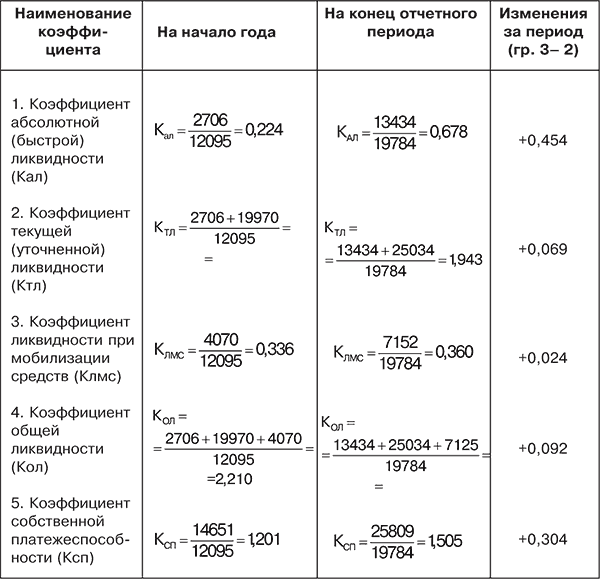

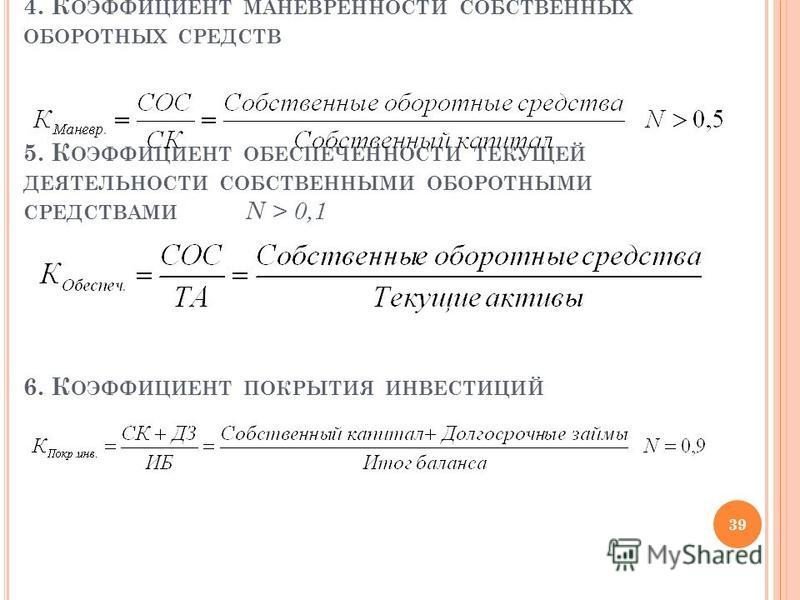

Коэффициент обеспеченности собственными оборотными средствами

Коэффициент обеспеченности собственными оборотными средствами — это показатель оценки удовлетворительности структуры баланса и финансовой устойчивости предприятия в целом. Как его рассчитать и что означает полученный результат, будем разбираться в нашей статье.

Как его рассчитать и что означает полученный результат, будем разбираться в нашей статье.

Как рассчитать коэффициент покрытия внеоборотных активов собственным капиталом?

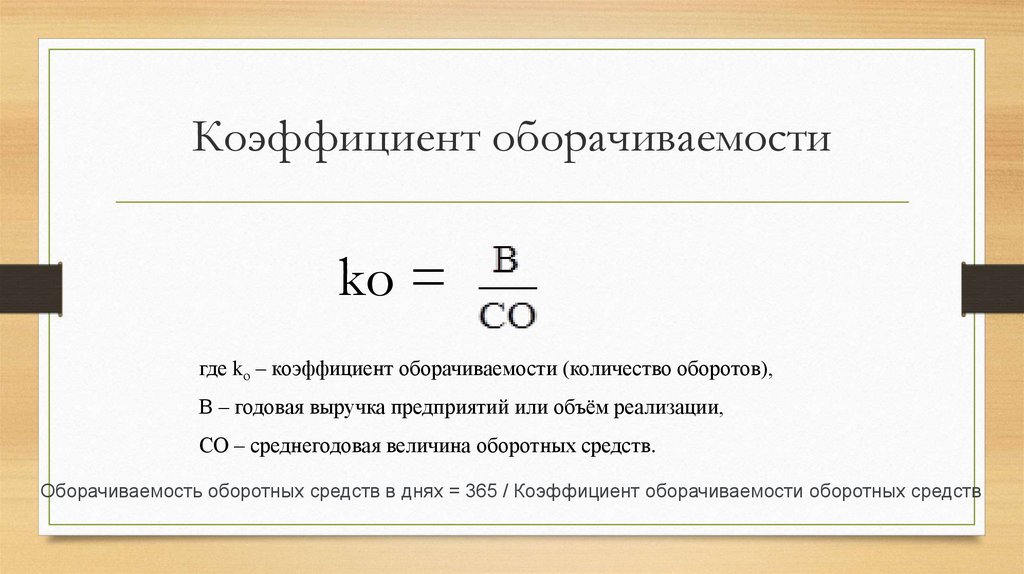

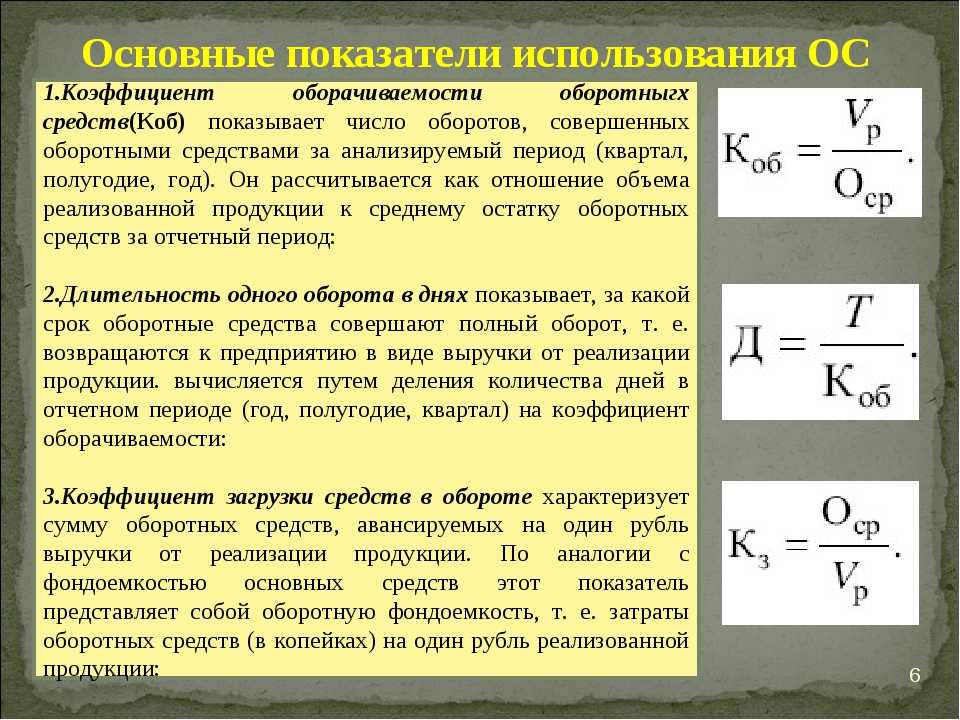

Коэффициент обеспеченности (или покрытия) собственными оборотными средствами отражает долю собственных оборотных средств во всех оборотных активах предприятия. С помощью него можно определить, способно ли данное предприятие осуществлять финансирование текущей деятельности только собственными оборотными средствами.

Коэффициент обеспеченности собственными оборотными средствами определяется как отношение разности собственного капитала и внеоборотных активов предприятия к его оборотным активам:

Косос = (СК – ВА) / ОА

Все данные, необходимые для расчета, содержатся в бухгалтерском балансе предприятия. По строкам баланса формула будет следующая:

Косос = (стр. 1300 – стр. 1100) / стр. 1200

О бухгалтерском балансе, статьях и разделах см. в материале «Бухгалтерский баланс (актив и пассив, разделы, виды)».

Смысл коэффициента в том, что внеоборотные активы, которые являются низколиквидными, должны быть полностью покрыты устойчивым источником средств — собственным капиталом. При этом должна оставаться какая-либо часть капитала для финансирования предприятием текущей деятельности.

О ликвидности баланса и его статей см. в материале «Анализ ликвидности бухгалтерского баланса».

Анализ значений коэффициента

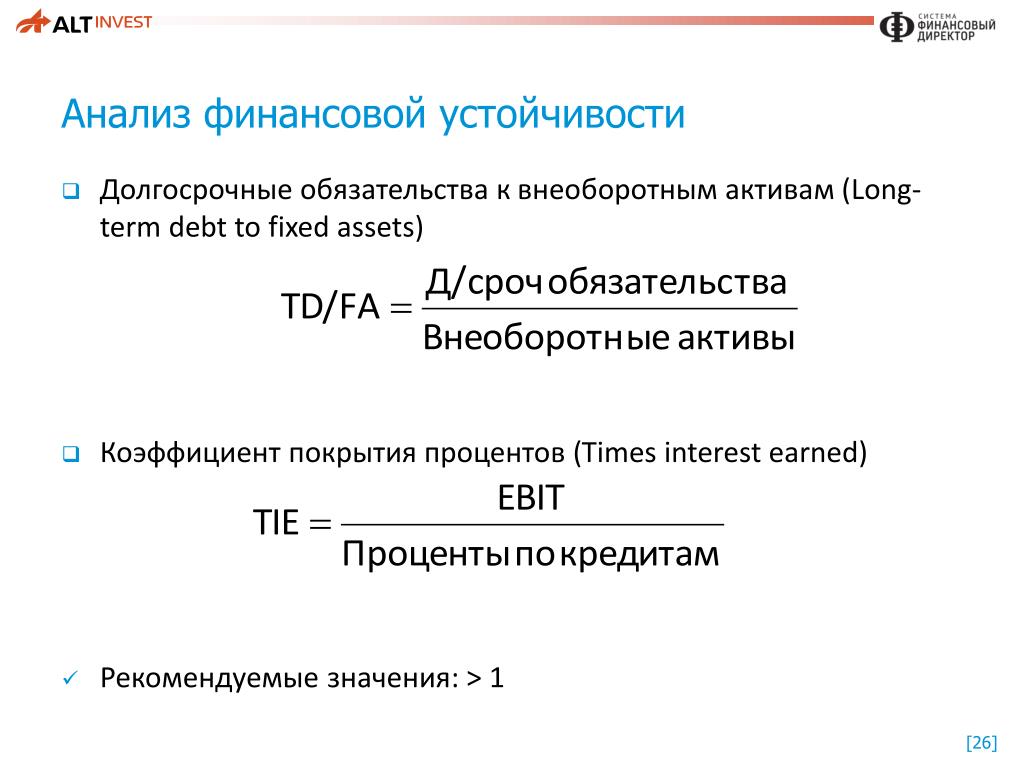

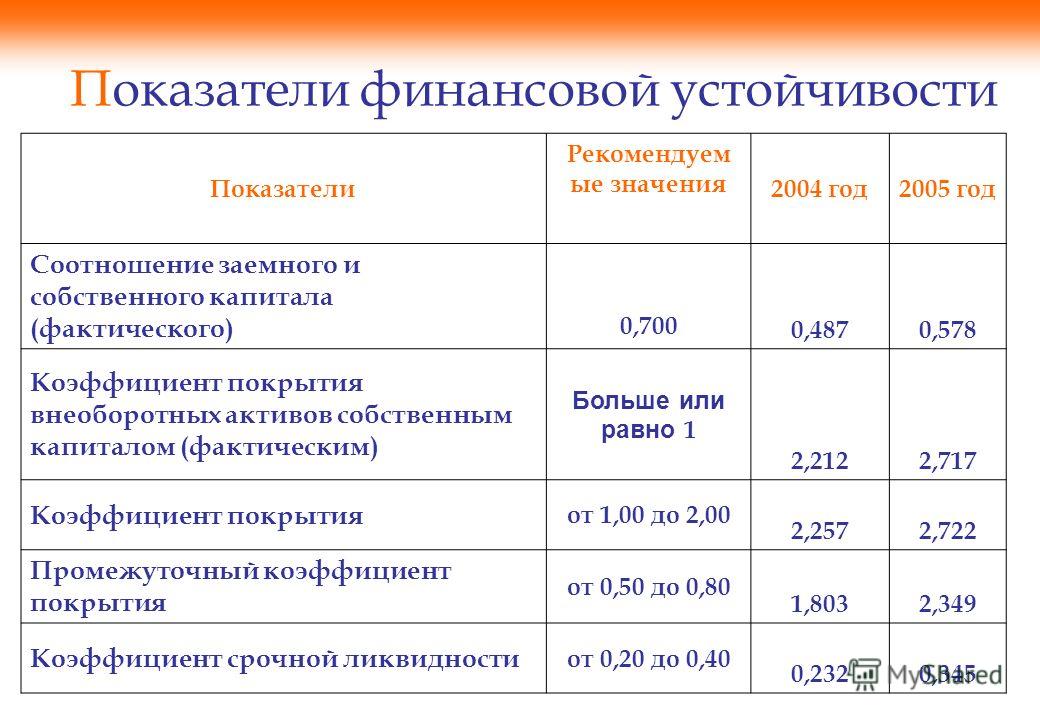

Согласно распоряжению Федерального управления по делам о несостоятельности (банкротстве) от 12.08.1994 № 31-р нормальное значение коэффициента обеспеченности собственным оборотным капиталом находится выше, чем 0,1. В противном случае можно говорить о вероятности признания структуры баланса неудовлетворительной, а самого предприятия — неплатежеспособным в текущем периоде.

Если коэффициент получается отрицательным, то все оборотные, а также часть внеоборотных активов созданы за счет кредитов и различных займов. В таком случае устойчивость предприятия будет минимальной. В следующем разделе представлена отдельная формула расчета «долгового» коэффициента.

В следующем разделе представлена отдельная формула расчета «долгового» коэффициента.

Для анализа финансовой устойчивости и платежеспособности предприятия также важно изучить значения этого коэффициента обеспеченности в динамике, т. е. сравнить значения на начало анализируемого периода и на конец. Если же значение коэффициента в конце периода увеличилось, но при этом остается ниже 0,1, это также говорит об улучшении финансовой устойчивости предприятия.

Как рассчитать коэффициент покрытия долгов собственным капиталом

В деятельности предприятия существенную роль играет реальная оценка зависимости от внешних источников финансов. Инструментом оценки здесь выступает коэффициент покрытия долгов, который рассчитывается по формуле:

Кпдсс = СК/ЗК

Если воспользоваться данными из баланса (формы 1), то выражение будет выглядеть так:

Кпдсс = 1300/(1400 + 1500)

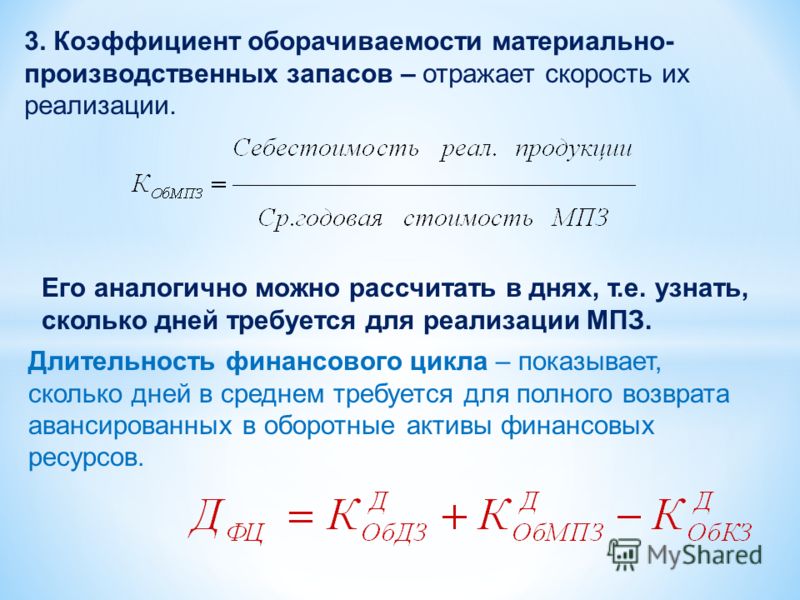

Что показывает коэффициент обеспеченности запасов собственным оборотным капиталом?

Этот коэффициент дополняет картину, обрисовавшуюся после применения предыдущих двух показателей. Он позволяет оценить, хватит ли предприятию своих средств для создания достаточного объема запасов.

Он позволяет оценить, хватит ли предприятию своих средств для создания достаточного объема запасов.

Для расчета коэффициента используется формула следующего вида:

Козсс = СК/З,

где:

СК – собственный капитал предприятия;

З – запасы.

Если подставить в формулу соответствующие строки баланса (1-й формы), то получим ее в таком виде:

Козсс = 1300/1210.

На практике, конечно, расчет сложнее, поскольку приходится отдельно находить и «СК» и «З».

Ну и наконец, чтобы сделать окончательный вывод о финансовой устойчивости и платежеспособности предприятия, необходимо рассматривать коэффициент обеспеченности собственными оборотными средствами совместно с коэффициентом текущей ликвидности.

Итоги

Коэффициент обеспеченности собственными оборотными средствами используется для выявления признаков несостоятельности предприятия. Его значение может служить основанием для признания структуры баланса неудовлетворительной, а предприятия в целом — неплатежеспособным.

Определение коэффициента покрытия резервами | Law Insider

означает для любого периода отношение (a) консолидированной EBITDA за такой период к (b) консолидированным процентным расходам за такой период.

означает, на консолидированной основе, для Заемщика и его Дочерних компаний отношение стоимости общих активов за вычетом всех обязательств и долгов, не представленных Ценными бумагами первой очереди, к совокупной сумме Ценных бумаг первой очереди, представляющих задолженность Заемщика и его Дочерние компании (все в соответствии с Законом об инвестиционных компаниях и любыми приказами SEC, изданными Заемщику в соответствии с ним). Для ясности, расчет Коэффициента покрытия активов должен производиться в соответствии с любым приказом об исключении, изданным Комиссией по ценным бумагам и биржам в соответствии с Разделом 6(c) Закона об инвестиционных компаниях, касающимся исключения любой Задолженности любой Дочерней компании SBIC из определение Приоритетных ценных бумаг только до тех пор, пока (а) такой приказ находится в силе и (б) не наступил срок исполнения обязательств в соответствии с условиями какой-либо Разрешенной гарантии SBIC.

определяется как EBITDA, деленная на совокупность общих процентных расходов плюс текущий срок погашения долгосрочного долга за предыдущий период и текущий срок погашения субординированного долга за предыдущий период.

означает для любого данного периода и Лица соотношение: (i) Денежного потока, деленного на (ii) сумму Консолидированных процентных расходов и суммы всех выплат дивидендов по любой серии привилегированных акций такого Лица (за исключением дивидендов, выплачиваемых или подлежащих выплате дополнительными акциями Акционерного капитала (кроме Дисквалифицированных акций)), в каждом случае без дублирования; при условии, однако, что если любой такой расчет включает какой-либо период, в течение которого произошло приобретение или продажа Лица либо возникновение или погашение Задолженности, то такой расчет для такого периода должен производиться на основе Проформы.

В отношении любой Ипотечной ссуды (или Комбинации обслуживаемых ссуд, если применимо) за любой двенадцатимесячный период, охватываемый годовым операционным отчетом по соответствующему Заложенному имуществу, соотношение (i) Чистого операционного дохода, полученного связанное Заложенное Имущество в течение такого периода к (ii) совокупной сумме Ежемесячных платежей (которые не включают Платежи за шары), причитающихся по такому Ипотечному кредиту (или Комбинации обслуживаемых кредитов, если применимо) в течение такого периода; при условии, что в отношении Ипотечных кредитов (и в отношении любой Комбинации обслуживаемых кредитов, включающей Ипотечный кредит), указанных в Перечне ипотечных кредитов, выплачивающих проценты только в течение определенного периода времени, указанного в соответствующих Кредитных документах, а затем выплачивающих основную сумму и проценты, соответствующий Ежемесячный платеж будет рассчитываться (только для целей данного определения) с учетом процентов и основной суммы долга (исходя из оставшегося срока амортизации, указанного в Графике ипотечных кредитов).

или «DCR» означает отношение чистого операционного дохода Проекта (доход от аренды за вычетом операционных расходов и резервных платежей) к подлежащим взысканию, в настоящее время амортизируемым обязательствам по обслуживанию долга.

означает в отношении любого указанного Лица за любой период отношение Консолидированного денежного потока такого Лица за такой период к Фиксированным расходам такого Лица за такой период. В случае, если указанное Лицо или любая из его Дочерних компаний с ограниченным доступом берет на себя, принимает на себя, гарантирует, погашает, выкупает, выкупает, аннулирует или иным образом погашает любую Задолженность (кроме обычных займов оборотного капитала) или выпускает, выкупает или выкупает привилегированные акции после начало периода, для которого рассчитывается Коэффициент покрытия фиксированных расходов, и не позднее даты, когда происходит событие, для которого производится расчет Коэффициента покрытия фиксированных расходов («Дата расчета»), затем Покрытие фиксированных расходов Соотношение будет рассчитано с учетом формального действия такого принятия, принятия, Гарантии, погашения, выкупа, выкупа, погашения или иного погашения Задолженности или такого выпуска, выкупа или выкупа привилегированных акций и использования поступлений от них, как если бы то же самое произошло в начале применимого четырехквартального учетного периода. Кроме того, для целей расчета коэффициента покрытия фиксированных платежей:

Кроме того, для целей расчета коэффициента покрытия фиксированных платежей:

означает для любого периода отношение (а) консолидированной EBITDA за такой период к (b) консолидированным процентным расходам за такой период.

по состоянию на последний день любого периода отношение (a) годового операционного денежного потока, определенного в отношении финансового квартала, заканчивающегося в такой день, к (b) сумме (i) консолидированных процентных расходов за период из четырех последовательных финансовых кварталов, заканчивающихся в такой день, и (ii) запланированные выплаты основного долга по Задолженности Заемщика или любой из его Дочерних компаний в течение четырех последовательных финансовых кварталов, начинающихся сразу после такого дня (или, в случае Возобновляемой кредитной линии, превышение, если таковое имеется, общей суммы возобновляемых кредитов, непогашенных в такой день, над суммой общих возобновляемых обязательств, которые должны действовать в конце такого периода из четырех последовательных финансовых кварталов).

означает на любую дату выплаты процентов, на которую должна быть определена 90-дневная ставка LIBOR, 100%, умноженное на дробь, числитель которой представляет собой совокупный спред между ценами исполнения и ценами закрытия рынка (указанными на основной фондовой бирже для конкретной ценной бумаги) на дату, для которой Коэффициент покрытия определяется для всех Опционов на акции Заемщика и знаменателем которого является невыплаченный основной остаток и проценты, причитающиеся, но не выплаченные, на конец рабочего дня на любой процентный платеж

означает в отношении любого Лица соотношение Консолидированной EBITDA такого Лица за четыре полных финансовых квартала («Период четырех кварталов»), заканчивающихся до даты операции, в связи с чем возникает необходимость расчета Отношение покрытия консолидированных фиксированных расходов, по которым имеется финансовая отчетность («Дата операции»), к консолидированным фиксированным расходам такого Лица за четыре квартала. В дополнение к вышеизложенному и без ограничения вышеизложенного, для целей настоящего определения «Консолидированная EBITDA» и «Консолидированные фиксированные расходы» должны рассчитываться после введения в действие на проформе периода такого расчета:

В дополнение к вышеизложенному и без ограничения вышеизложенного, для целей настоящего определения «Консолидированная EBITDA» и «Консолидированные фиксированные расходы» должны рассчитываться после введения в действие на проформе периода такого расчета:

означает на любую дату определения в отношении любого Лица соотношение (x) совокупной суммы Консолидированной EBITDA такого Лица за период последних четырех последовательных финансовых кварталов, закончившихся до даты такое определение того, какая финансовая отчетность существует, к (y) консолидированным процентным расходам за такие четыре финансовых квартала, при условии, однако, что:

означает на любую дату отношение (a) консолидированной задолженности на такую дату к (b) скорректированному показателю EBITDA за период четырех последовательных финансовых кварталов Компании, закончившихся такой датой (или, если такая дата не является последним днем финансового квартала, закончившейся в последний день финансового квартала Компании, наиболее недавно закончился до такой даты).

означает на любую дату отношение (i) Оцененной стоимости Обеспечения по отношению к такой дате к (ii) сумме, без дублирования, (w) Общей суммы возобновляемых кредитов, непогашенных на тот момент. (кроме аккредитивного риска, который был обеспечен денежным обеспечением в соответствии с Разделом 2.02(j)), плюс (x) совокупная основная сумма всех срочных кредитов, непогашенных на тот момент, плюс (y) совокупная основная сумма всех обеспеченных долговых обязательств по принципу Pari Passu затем непогашенные плюс (z) совокупная сумма всех Обязательств по установленному хеджированию и Обязательств по установленным банковским продуктам, которые составляют «Обязательства» на тот момент непогашенные (такая сумма именуется «Общая сумма обязательств»).

означает на любую дату отношение консолидированной Задолженности Компании и ее Дочерних компаний, рассчитанное за период из четырех последовательных финансовых кварталов, закончившихся на указанную дату, к EBITDA за такой период.

за любой период, отношение (a) консолидированной EBITDA за такой период к (b) консолидированным процентным расходам за такой период.

означает в любое время отношение (a) Консолидированного дохода, доступного для фиксированных расходов за период четырех последовательных финансовых кварталов, заканчивающихся последним финансовым кварталом, закончившимся до этого времени, к (b) Консолидированным фиксированным расходам за такой период.

В отношении любого Займа на любой Соответствующий тестовый период либо (a) значение «Коэффициента покрытия процентов по денежным средствам» или сопоставимое определение, установленное в Базовых инструментах для такого Займа, либо (b) в случае любого Заем, в отношении которого соответствующие Базовые инструменты не включают определение «Коэффициент покрытия процентов денежными средствами» или аналогичное определение, отношение (i) EBITDA к (ii) Расходам по процентам денежных средств такого Должника в отношении применимого Соответствующего тестового периода , согласно добросовестному расчету Заемщика и Управляющего обеспечением.

означает, по состоянию на последний день любого финансового квартала Компании, отношение (a) необремененного NOI для всех необремененных правомочных объектов недвижимости за такой финансовый квартал к (b) необеспеченным процентным расходам за такой финансовый квартал.

имеет значение, указанное в Положении.

означает в отношении любого Тестового периода отношение (а) Консолидированного общего долга на последний день такого Тестового периода к (б) Консолидированной EBITDA для такого Тестового периода.

означает на любую дату определения отношение (а) консолидированной финансируемой задолженности на эту дату к (б) консолидированной EBITDA за период последних четырех финансовых кварталов, закончившихся последними.

означает на любую дату отношение (а) общей суммы долга с учетом сезонных колебаний на эту дату к (b) общей скорректированной капитализации на эту дату.

от 3,75 до 1,00; при условии, что (i) для двух последовательных финансовых кварталов, закончившихся сразу после завершения любого Соответствующего приобретения (включая финансовый квартал, в котором произошло такое Соответствующее приобретение), Максимальный коэффициент кредитного плеча должен составлять от 4,75 до 1,00, (ii) для финансового квартала который закончился сразу после таких двух финансовых кварталов, указанных в пункте (i), Максимальный коэффициент кредитного плеча должен составлять от 4,50 до 1,00, (iii) для финансового квартала, закончившегося сразу после финансового квартала, указанного в пункте (ii), Максимальный коэффициент кредитного плеча должен составлять от 4,25 до 1,00, (iv) для финансового квартала, закончившегося сразу после финансового квартала, указанного в пункте (iii), Максимальный коэффициент кредитного плеча должен составлять от 4,00 до 1,00 (и, во избежание сомнений, для каждого финансового квартала, закончившегося после финансового квартала, указанного в пункте (iv), Максимальный коэффициент кредитного плеча должен составлять от 3,75 до 1,00).

означает для MLP и ее Дочерних компаний на консолидированной основе отношение (a) Консолидированного основного долга на дату определения к (b) Консолидированному показателю EBITDA за период из четырех финансовых кварталов, заканчивающихся на такую дату, или если такая дата не является последним днем финансового квартала, заканчивающимся в последний день финансового квартала, завершившегося последним.

означает в отношении любого Тестового периода отношение (а) Консолидированного чистого долга на последний день такого Тестового периода к (б) Консолидированной EBITDA Заемщика для такого Тестового периода.

Федеральная резервная система — Условия банковской системы

- Дом

- Публикации

- Отчет о надзоре и регулировании Федеральной резервной системы

- Отчет о надзоре и регулировании Федеральной резервной системы — ноябрь 2018 г.

Включите JavaScript, если он отключен в вашем браузере, или получите доступ к информации по ссылкам, указанным ниже.

Предисловие РезюмеСостояние банковской системыНовости регулированияНовости надзораПриложение A: ДанныеПриложение B: Сокращения

Состояние банковской системы

Финансовое состояние банковской системы США в целом стабильное. Сильная экономика способствовала улучшению финансового положения банков. Два важных показателя рентабельности — рентабельность собственного капитала (ROE) и рентабельность средних активов (ROAA) — демонстрируют устойчивый рост в течение последних нескольких лет и достигли 10-летнего максимума во втором квартале 2018 года (рис. 1). 5 Прибыли фирм всех размеров были подкреплены ростом чистого процентного дохода. Умеренно растущие процентные ставки оказали положительное влияние на доходы банков и способствовали увеличению чистого процентного дохода.

1). 5 Прибыли фирм всех размеров были подкреплены ростом чистого процентного дохода. Умеренно растущие процентные ставки оказали положительное влияние на доходы банков и способствовали увеличению чистого процентного дохода.

Рисунок 1. Рентабельность банка

Доступная версия | Вернуться к текстуПримечание: ROAA — чистая прибыль/среднеквартальные активы; ROE — чистая прибыль/средний собственный капитал. Значения указаны в годовом исчислении.

Источник: Отчет о звонках и FR Y-9С.

Компании сообщают о росте объема кредитов в сочетании с более низким коэффициентом просроченных кредитов. Рост кредитования остается устойчивым, при этом общий объем кредитов для отрасли вырос более чем на 30 процентов с 2013 года (рисунок 2). Коммерческие и промышленные кредиты (C&I) и кредиты на нежилую недвижимость испытали самый сильный рост. С 2013 года объем кредитов под залог недвижимости и нежилой недвижимости вырос более чем на 40 процентов. Кредитование жилой недвижимости, которое в этот период продолжало претерпевать структурные изменения, демонстрировало умеренный рост.

Кредитование жилой недвижимости, которое в этот период продолжало претерпевать структурные изменения, демонстрировало умеренный рост.

В последнее время небанковские финансовые компании увеличивают свою долю на рынке новых ипотечных кредитов, а крупные банки переключают свои ипотечные кредиты с кредитов на ценные бумаги. В результате общий кредитный портфель банковской отрасли смещается от кредитов на жилую недвижимость к кредитам под залог недвижимости (рис. 3).

Рисунок 2. Рост кредитов по секторам

Доступная версия | Вернуться к текстуИсточник: Отчет о звонках и FR Y-9C.

Рисунок 3. Структура кредита

Доступная версия | Вернуться к текстуПримечание. Структура кредита представляет собой долю отдельных категорий кредитов в общем объеме кредитов. Ключ диаграммы показывает столбцы в порядке снизу вверх.

Источник: Отчет о звонках и FR Y-9C.

Коэффициент неработающих кредитов — один из показателей качества активов — в целом улучшается или остается стабильным во всей банковской системе (рис. 4). В настоящее время доля неработающих кредитов в общем объеме кредитов и лизинга находится на уровне 10-летнего минимума или приближается к нему. Тем не менее, в 2016 году вырос объем просроченных кредитов под залог активов и обязательств из-за замедления роста в нефтегазовой отрасли.

4). В настоящее время доля неработающих кредитов в общем объеме кредитов и лизинга находится на уровне 10-летнего минимума или приближается к нему. Тем не менее, в 2016 году вырос объем просроченных кредитов под залог активов и обязательств из-за замедления роста в нефтегазовой отрасли.

Рисунок 4. Коэффициент необслуживаемых кредитов

Доступная версия |Вернуться к текстуПримечание. Коэффициент просроченных кредитов представляет собой отношение кредитов с просроченной задолженностью в течение 90 дней и более и кредитов, по которым не начисляются кредиты, к общему количеству кредитов.

Источник: Отчет о звонках и FR Y-9C.

Фирмы поддерживают резервы для покрытия убытков по кредитам и аренде, которые они не могут получить. Одним из важных финансовых показателей является отношение резерва на потери по кредитам и аренде (ALLL, который представляет собой сумму резервов, отложенных банками для покрытия убытков, связанных с проблемными кредитами) к объему просроченных кредитов и арендных платежей, принадлежащих банку, также известному как коэффициент покрытия резервами (рис. 5). Более высокий коэффициент обычно указывает на лучшую способность поглощать будущие убытки по кредитам.

5). Более высокий коэффициент обычно указывает на лучшую способность поглощать будущие убытки по кредитам.

Рисунок 5. Коэффициент покрытия резервами

Доступная версия | Вернуться к текстуПримечание. Коэффициент покрытия резервами представляет собой отношение ALLL к кредитам с просроченной задолженностью на 90 дней и более и неначисленным кредитам. Данные скорректированы с учетом гарантированных кредитов Джинни Мэй.

Источник: Отчет о звонках и FR Y-9C.

С 2013 года, когда объем просроченных кредитов снизился, коэффициент покрытия в масштабах всей отрасли значительно улучшился. В то время как во всей отрасли наблюдалось улучшение этого соотношения, самые крупные фирмы добились наибольшего улучшения. Важно отметить, что статус недействующей ссуды является запаздывающим индикатором убытков по ссуде, и при оценке резерва учитываются другие факторы, такие как изменения в стандартах андеррайтинга и изменения местных или региональных экономических условий.

Капитал обеспечивает буфер для покрытия убытков, которые могут возникнуть в результате непредвиденных операционных, кредитных или рыночных событий. После финансового кризиса Федеральная резервная система ввела новые правила, которые значительно повысили требования к количеству и качеству банковского капитала, особенно в крупнейших фирмах. В результате введения новых требований уровень капитала в отрасли увеличился (рис. 6).

Рисунок 6. Соотношение общего капитала 1-го уровня/доля организаций с недостаточной капитализацией

Доступная версия | Вернуться к текстуПримечание. Обыкновенные акции 1-го уровня представляют собой отношение обыкновенных акций 1-го уровня к активам, взвешенным с учетом риска.

Источник: Отчет о звонках и FR Y-9C.

Компании также значительно увеличили свою ликвидность после того, как во время финансового кризиса столкнулись с проблемой финансирования.

Проблемы с финансированием, с которыми столкнулись крупные банки во время финансового кризиса, сильно повлияли на последующую нормативную базу США для решения проблем финансирования и риска ликвидности. Финансовый кризис продемонстрировал необходимость обеспечения наличия у банков достаточного количества фундаментально устойчивых и надежных ликвидных активов, чтобы выжить в стрессовом сценарии. Требования к ликвидности, введенные после кризиса, значительно повысили совокупный уровень высоколиквидных активов (рис. 7).

Рисунок 7. Доля высоколиквидных активов в общих активах

Доступная версия | Вернуться к текстуПримечание. Отображаемые здесь высоколиквидные активы (HLA) являются приблизительными значениями высоколиквидных активов (HQLA).

Источник: Отчет о звонках и FR Y-9C.

Банковская отрасль остается концентрированной, а рыночная доля крупнейших банковских организаций сократилась. За последние несколько десятилетий, по мере роста банковской системы, наблюдалась тенденция усиления банковской консолидации. В разгар финансового кризиса и сразу после него, когда финансовая система была перегружена, многие банки разорились или объединились с другими учреждениями. После закрытия их активы были проданы другим, часто более крупным, учреждениям, и в отрасли произошла волна консолидации и роста крупнейших учреждений. Однако в последние годы концентрация несколько замедлилась. Несмотря на то, что общий объем кредитов и лизинга рос, распределение этих кредитов распространилось на более широкий сектор отрасли. Рыночная доля кредитов 10 крупнейших банковских организаций сократилась (рис. 8).

В разгар финансового кризиса и сразу после него, когда финансовая система была перегружена, многие банки разорились или объединились с другими учреждениями. После закрытия их активы были проданы другим, часто более крупным, учреждениям, и в отрасли произошла волна консолидации и роста крупнейших учреждений. Однако в последние годы концентрация несколько замедлилась. Несмотря на то, что общий объем кредитов и лизинга рос, распределение этих кредитов распространилось на более широкий сектор отрасли. Рыночная доля кредитов 10 крупнейших банковских организаций сократилась (рис. 8).

Рисунок 8. Концентрация непогашенных кредитов и лизинга банковского сектора

Доступная версия | Вернуться к текстуПримечание. Данные до 2018 г. приведены на конец года. Значение 2018 года относится к концу 2018 года: Q2.

Источник: Отчет о звонках и FR Y-9C.

Рыночные показатели обычно отражают более высокие показатели отрасли. Улучшение общего состояния банковской системы после кризиса отражается в рыночных показателях состояния банков, таких как коэффициент рыночного левериджа и спреды кредитно-дефолтных свопов (CDS). Коэффициент рыночного левериджа является рыночным показателем твердого капитала, и более высокий коэффициент обычно указывает на уверенность инвесторов в финансовой устойчивости банков. Спреды по кредитным дефолтам являются мерой восприятия рынком банковского риска, а небольшой спред отражает уверенность инвесторов в финансовом состоянии банков. Оба показателя близки к докризисным уровням (рис. 9).). 6

Коэффициент рыночного левериджа является рыночным показателем твердого капитала, и более высокий коэффициент обычно указывает на уверенность инвесторов в финансовой устойчивости банков. Спреды по кредитным дефолтам являются мерой восприятия рынком банковского риска, а небольшой спред отражает уверенность инвесторов в финансовом состоянии банков. Оба показателя близки к докризисным уровням (рис. 9).). 6

Рисунок 9. Средний спред кредитно-дефолтных свопов (CDS) и коэффициент рыночного левериджа

Доступная версия | Вернуться к тексту Примечание. Коэффициент рыночного левериджа представляет собой отношение рыночной стоимости собственного капитала к рыночной стоимости собственного капитала плюс общая сумма обязательств. Значения CDS относятся только к восьми фирмам LISCC США (Bank of America, Bank of New York Mellon, Citigroup, Goldman Sachs, JPMorgan Chase, Morgan Stanley, State Street, Wells Fargo) и четырем фирмам LISCC FBO (Barclays, Credit Suisse, Deutsche Банк; УБС).

Источник: Спред кредитного дефолта — IHS Markit; рыночный рычаг — Bloomberg, Factset.

Вставка 1. Учреждения, контролируемые Федеральной резервной системой

Федеральная резервная система отвечает за надзор и регулирование деятельности банковских холдинговых компаний (BHC), ссудо-сберегательных холдинговых компаний (SLHC), государственных банков, являющихся членами Федеральной резервной системы (государственные банки-члены или SMB), и операции иностранных банковских организаций (FBO) в США. Федеральная резервная система адаптирует стратегии регулирования и надзора к размеру и сложности контролируемых им учреждений.

В целях надзора Федеральная резервная система классифицирует учреждения по группам в таблице A.

Таблица A. Сводная информация об организациях, контролируемых Федеральной резервной системой

| Портфель | Определение | Количество учреждений | Общие активы (триллионы долларов) |

|---|---|---|---|

| Координационный комитет по надзору за крупными учреждениями (LISCC) | Восемь глобальных системно значимых банков США (G-SIB) и четыре иностранные банковские организации (FBO) с крупными и сложными операциями в США | 12* | 12,0 |

| Государственные банки-участники (МСБ) | SMB в организациях LISCC | 5 | 0,5 |

| Крупные и иностранные банковские организации (КБО) | Американские фирмы, не входящие в LISCC, с общим объемом активов 50 миллиардов долларов и более, а также FBO, не входящие в LISCC | 183 | 7,5 |

| Крупные банковские организации (КБО) | Американские компании, не входящие в LISCC, с общим объемом активов 50 миллиардов долларов и более | 20 | 3,6 |

| Большие FBO | ПФ, не входящие в LISCC, с совокупными активами в США на сумму 50 миллиардов долларов и более | 19 | 3. 1 1 |

| Малые FBO | ПФ с совокупными активами в США менее 50 миллиардов долларов | 144 | 0,8 |

| Банки-участники государства | малых и средних предприятий в организациях LFBO | 9 | 1,0 |

| Региональные банковские организации (РБО)** | Общие активы от 10 до 50 миллиардов долларов | 78 | 1,6 |

| Банки-участники государства | SMB в организациях RBO | 46 | 0,5 |

| Общественные банковские организации (ОБС) | Общие активы менее 10 миллиардов долларов | 4 047 | 2,4 |

| Банки-участники государства | SMB в организациях CBO | 742*** | 0,5 |

| Страховые и коммерческие ссудо-сберегательные холдинговые компании (SLHC) | SLHC в основном занимаются страховой или коммерческой деятельностью | 11 страховка 4 коммерческая | 1,1 |

Примечание.