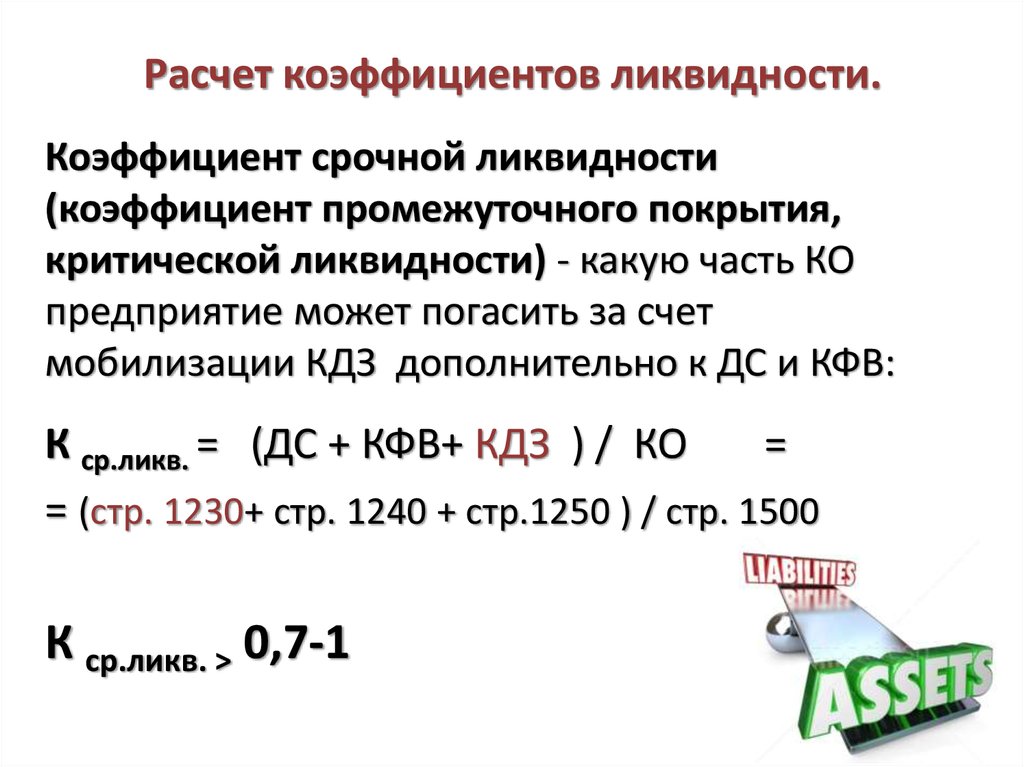

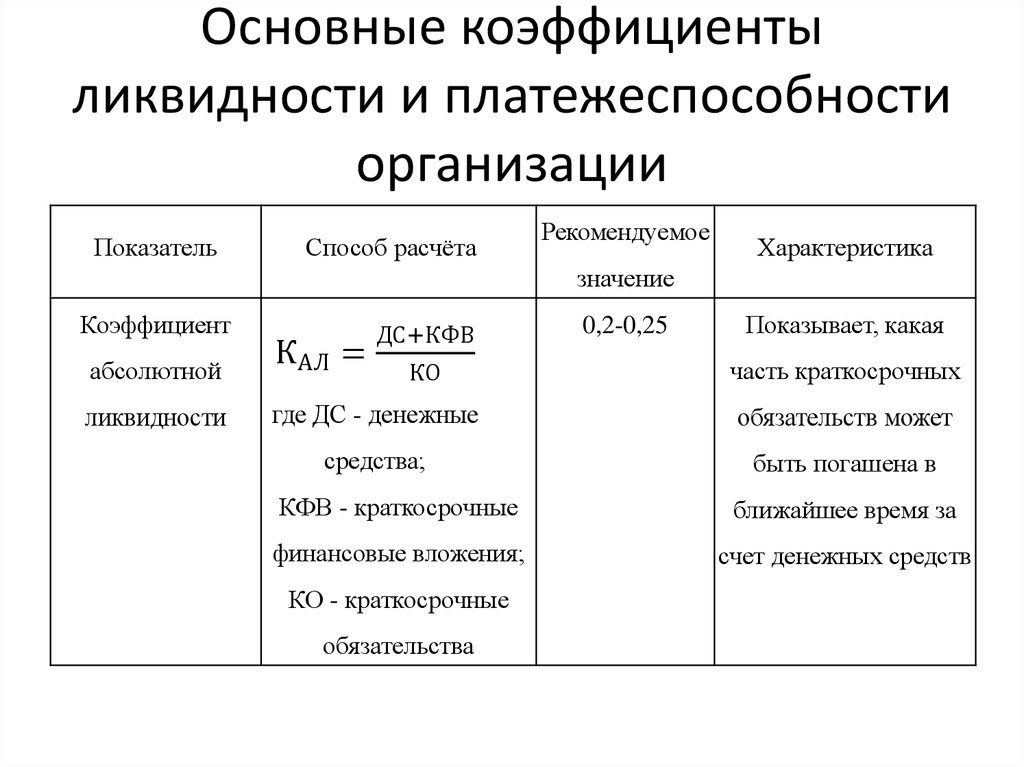

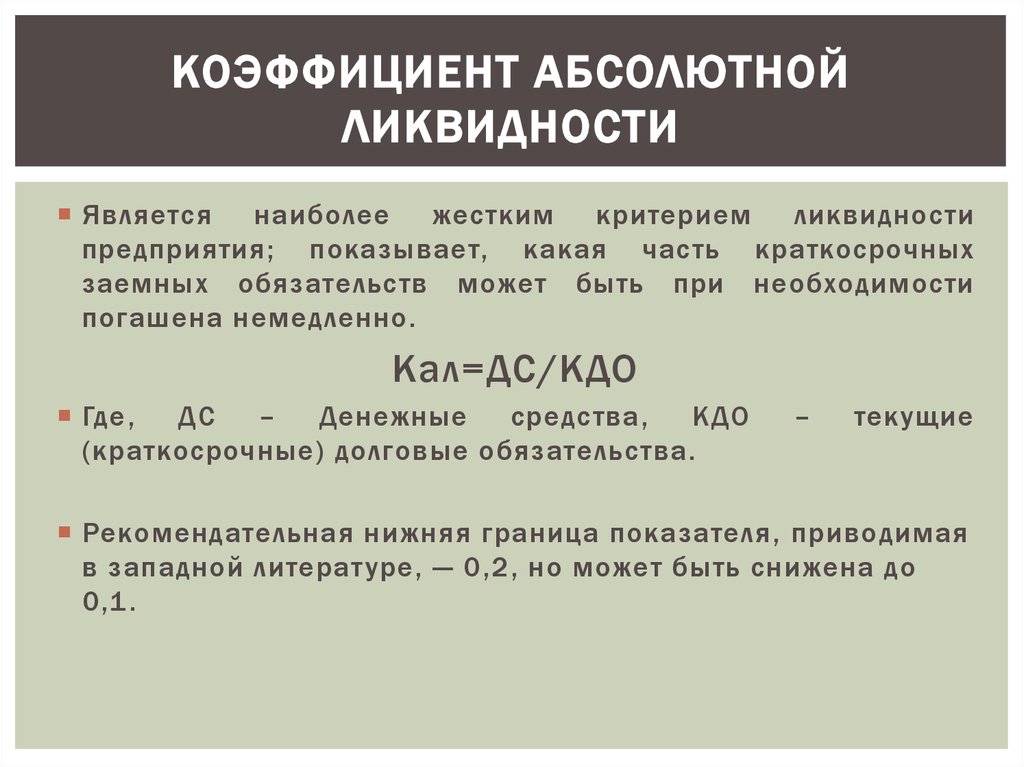

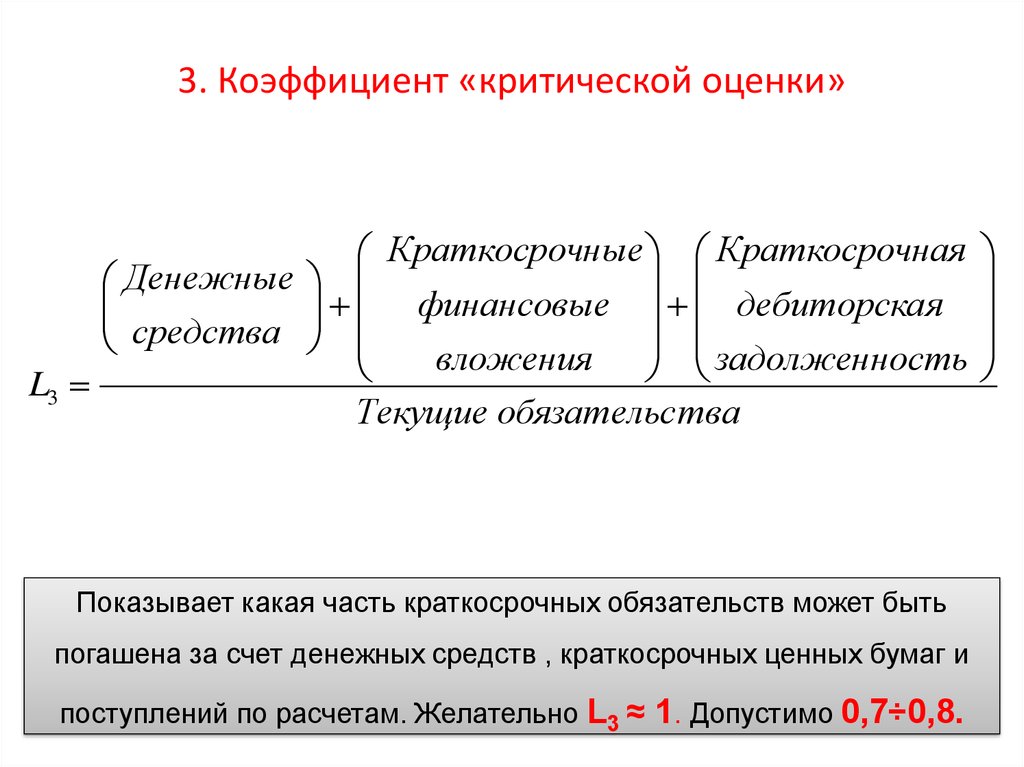

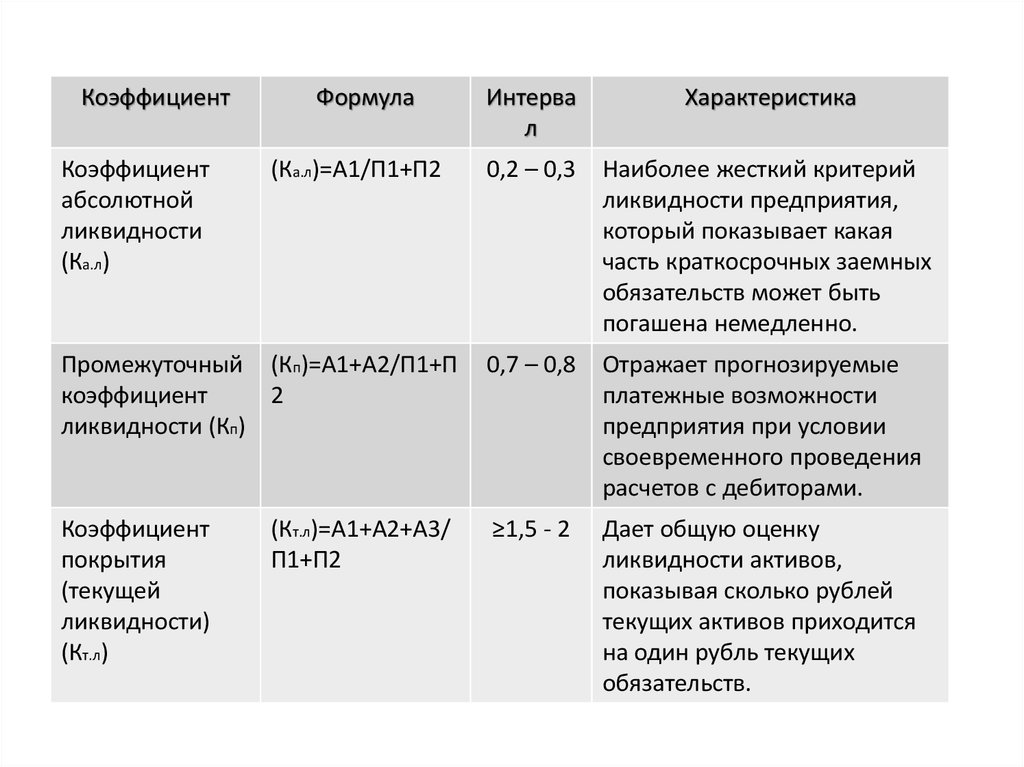

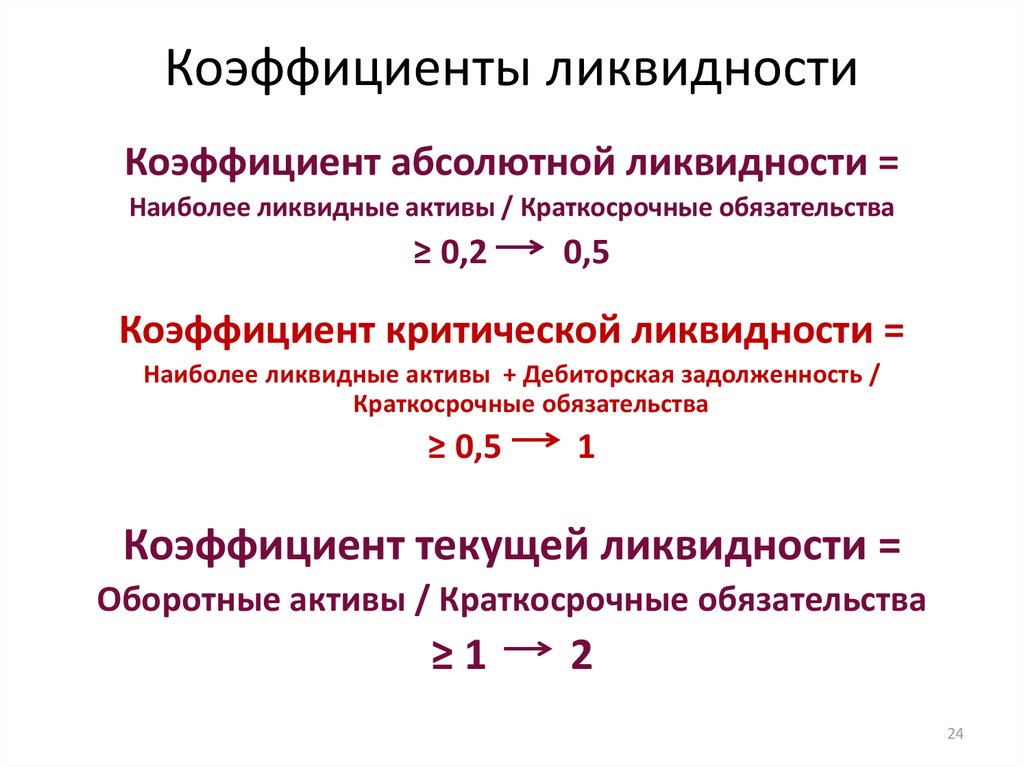

Коэффициент быстрой ликвидности (формула по балансу)

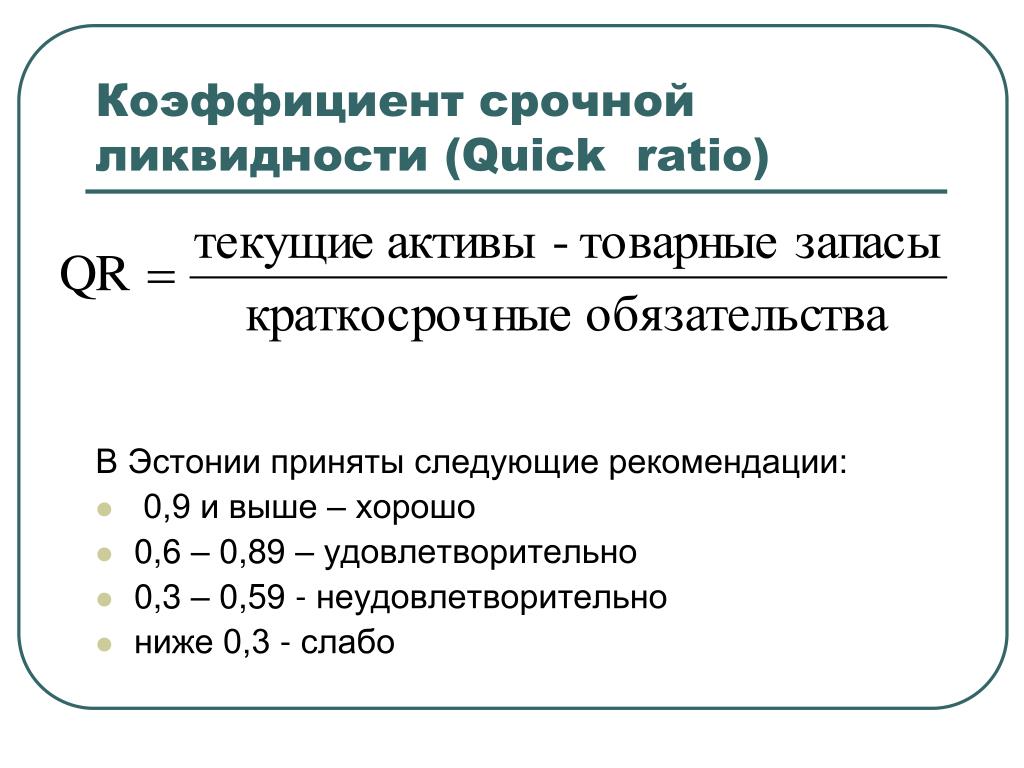

Коэффициент быстрой ликвидности – одна из расчетных величин, позволяющих судить о платежеспособности юрлица. Рассмотрим, как его считают и от чего он зависит.

Что такое быстрая ликвидность?

Существующие показатели ликвидности привязаны к определению их от видов принадлежащего юрлицу имущества, скорость реализации которого может быть различной. Коэффициент быстрой ликвидности зависит от темпов продажи высоко- и быстроликвидного имущества, к которому относят:

- Деньги (не требуют продажи).

- Краткосрочные финвложения (высоколиквидны).

- Краткосрочную задолженность дебиторов (продается быстро).

Сущность коэффициента быстрой ликвидности сводится к определению доли текущей (краткосрочной) задолженности, которую юрлицо может погасить за счет собственного имущества за непродолжительный период времени, обратив это имущество в деньги.

Краткосрочная задолженность, с которой проводят сравнение, складывается из:

- Долгов по краткосрочным кредитам (займам), причем в их сумму входят и проценты по долгосрочным кредитам (займам).

- Долгов по краткосрочной задолженности кредиторам (основным и прочим).

Об иных показателях, дающих информацию для понимания экономического положения юрлица, читайте в статье «Основные финансовые коэффициенты и формулы их расчета».

Формула коэффициента быстрой ликвидности

Расчет коэффициента быстрой ликвидности несложен. Он представляет собой частное от деления суммы высоко- и быстроликвидного имущества на величину текущей (краткосрочной) задолженности. Данные обычно берут из бухотчетности (бухбаланса), чаще годовой, но возможны и расчеты по промежуточной отчетности.

Формула коэффициента в условных обозначениях будет такой:

КЛср = (КрДебЗ + ДСр + КрФВл) / (КрКр + КрКрЗ + ПрОб),

где:

КЛср – коэффициент быстрой ликвидности;

КрДебЗ – краткосрочная задолженность дебиторов;

ДСр – остаток денежных средств;

КрФВл – краткосрочные финвложения;

КрКр – остаток краткосрочных заемных средств;

КрКрЗ – краткосрочная задолженность кредиторам;

ПрОб – прочие краткосрочные обязательства.

В привязке к номерам строк действующей отчетности формулу коэффициента быстрой ликвидности по балансу можно отобразить как:

КЛср = (стр. 1230 + стр. 1240 + стр. 1250) / (стр. 1510 + стр. 1520 + стр. 1550),

где:

КЛср – коэффициент быстрой ликвидности;

Стр. 1230 – краткосрочная задолженность дебиторов;

Стр. 1240 – краткосрочные финвложения;

Стр. 1250 – остаток денежных средств;

Стр. 1510 – остаток краткосрочных заемных средств;

Стр. 1520 – краткосрочная задолженность кредиторам;

Стр. 1550 – прочие краткосрочные обязательства.

Как рассчитать текущую (общую) ликвидность по балансу? Ответ на этот вопрос есть в КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в материал, чтобы узнать все подробности данной процедуры.

О том, как формируются данные строк действующего бухбаланса, читайте в статье «Порядок составления бухгалтерского баланса (пример)».

Факторы, влияющие на быструю ликвидность

Рассчитанный на определенную дату коэффициент быстрой ликвидности покажет:

- Когда он равен или больше 1, что юрлицо в состоянии обеспечить быстрое полное погашение имеющейся у него текущей задолженности за счет собственных средств. Причем часть этих средств (если коэффициент больше 1) еще у юрлица останется.

- Когда он меньше 1, что юрлицо не сможет быстро погасить всю имеющуюся у него текущую задолженность собственными средствами. При этом коэффициент, находящийся в пределах 0,7–1, считают допустимым, поскольку обычной практикой является ведение бизнеса с наличием долгов. А коэффициент меньше 0,7 указывает на неблагоприятное положение, особенно в том случае, если в числителе основная часть суммы приходится на дебиторскую задолженность, среди которой может быть сомнительная.

Причем часть этих средств (если коэффициент больше 1) еще у юрлица останется.

Причем часть этих средств (если коэффициент больше 1) еще у юрлица останется.Сравнение коэффициентов, рассчитанных на разные отчетные даты, покажет его динамику. По ней можно судить о тенденциях платежеспособности:

- На ее рост укажет рост коэффициента.

- На ее снижение – уменьшение коэффициента.

Изменение коэффициента находится в прямой зависимости от параметров, образующих формулу его расчета. Соответственно, рост данных, входящих в числитель (рост высоко- и быстроликвидных активов), будет приводить к росту коэффициента, а рост данных, из которых слагается знаменатель (рост текущей задолженности), вызовет снижение величины коэффициента.

ИТОГИ

Коэффициент быстрой ликвидности отражает способность организации погашать свои текущие обязательства в случае возникновения сложностей с реализацией продукции.

Нормальным считается значение коэффициента не менее 1.

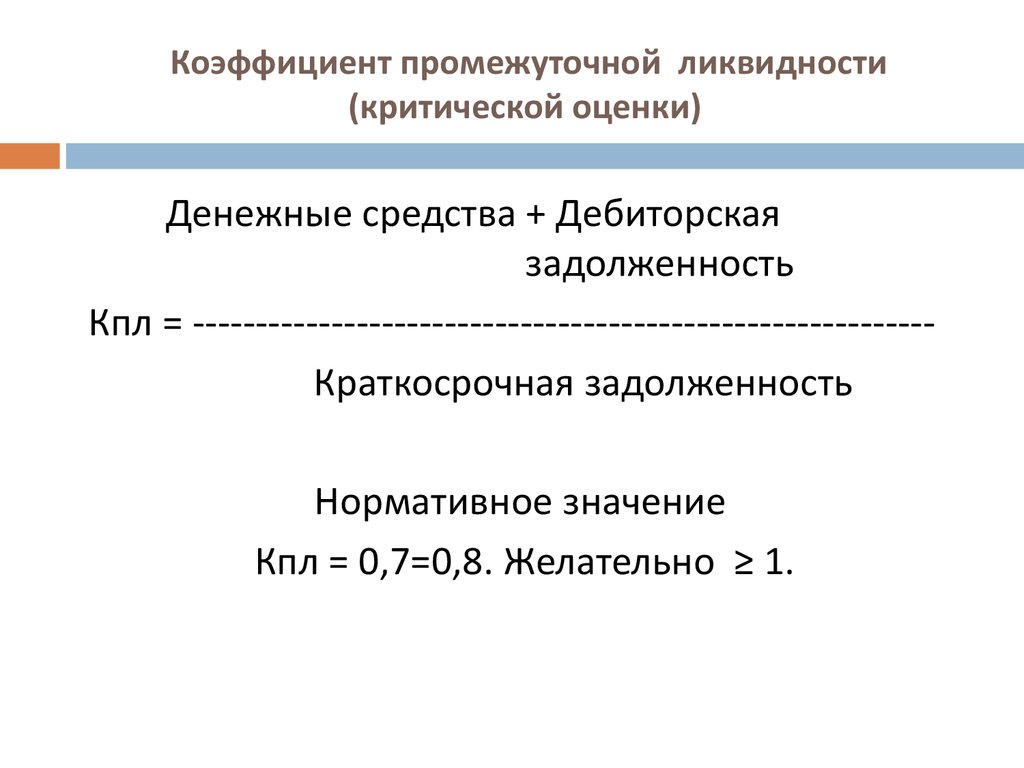

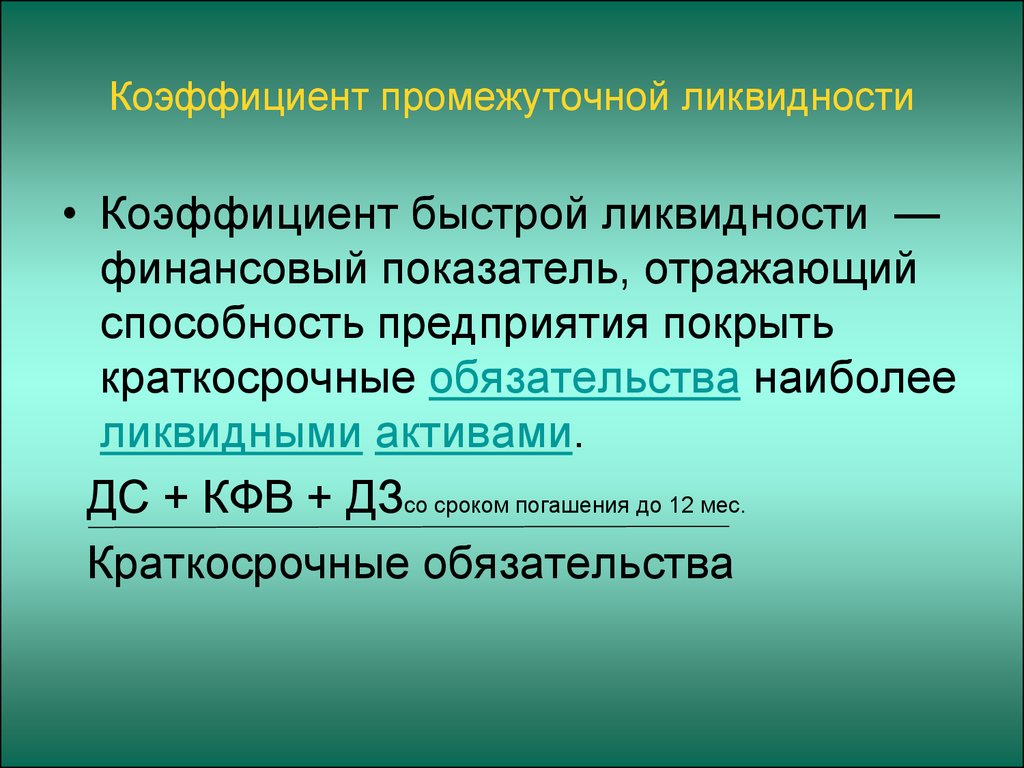

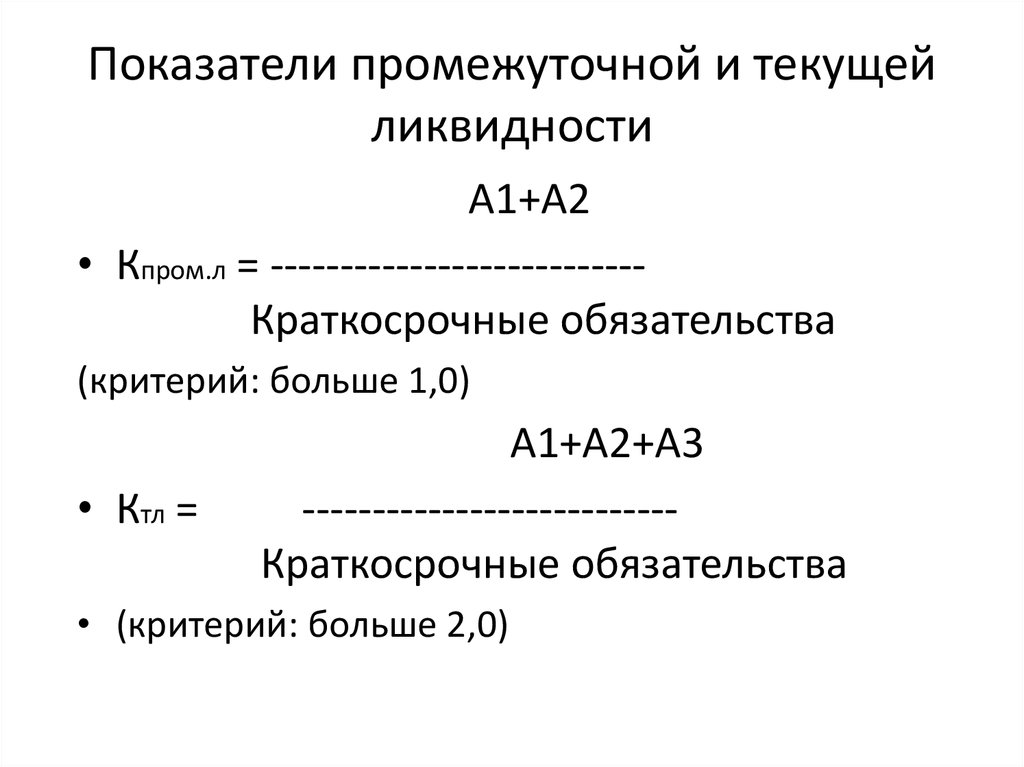

Коэффициент промежуточной ликвидности: оценка

Главная » ⚡ Финансовый анализ » Коэффициент промежуточной ликвидности: формула расчета по балансу

В разберем коэффициент промежуточной ликвидности предприятия, формулу расчета и его экономический смысл. Используется как в оценке компаний, так и для анализа бизнес-планов.

Содержание

- Коэффициент промежуточной ликвидности

- Формула расчета коэффициента промежуточной ликвидности по балансу

- Видео-урок: «Расчет коэффициентов ликвидности на примере ОАО Газпром»

- Нормативное значение коэффициент промежуточной ликвидности

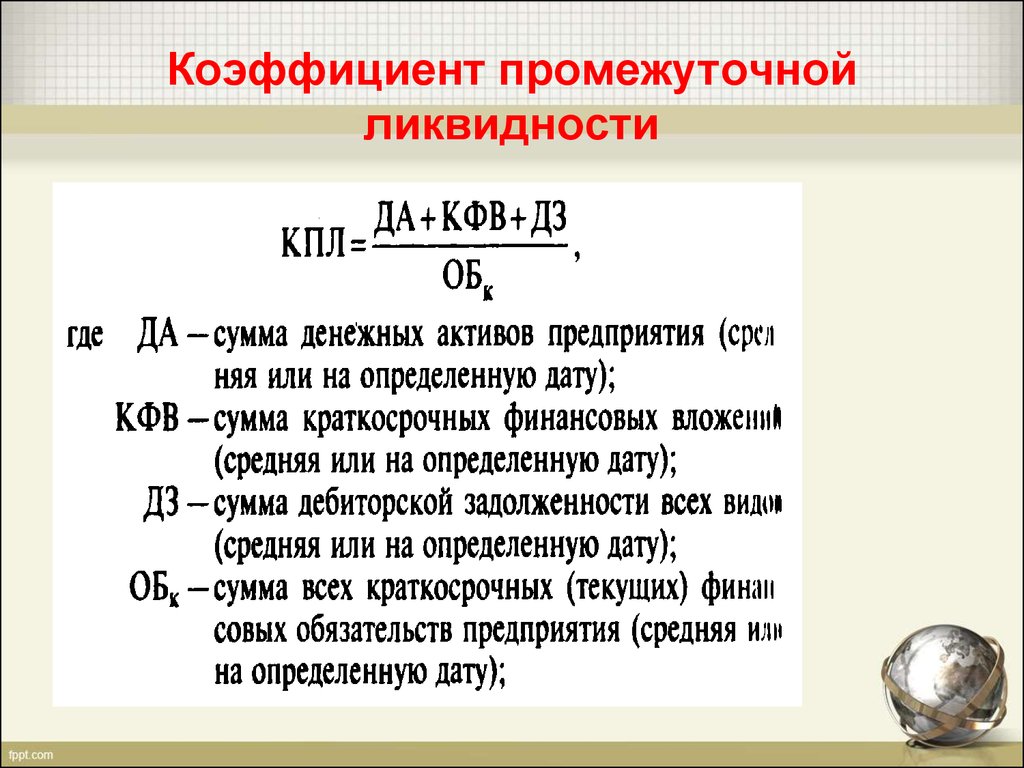

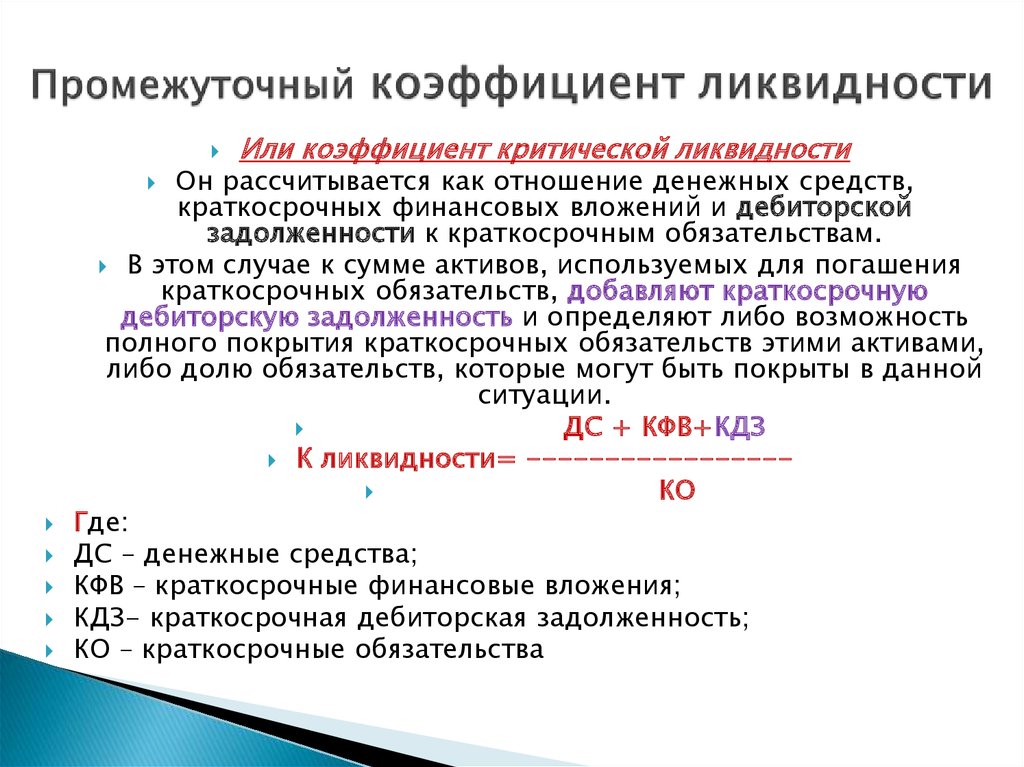

Коэффициент промежуточной ликвидности

Коэффициент промежуточной ликвидности (аналог: коэффициент срочной ликвидности, коэффициент быстрой ликвидности

Коэффициент промежуточной ликвидности отличается от коэффициента текущей ликвидности исключением запасов из оборотных активов предприятия, как активов имеющих более долгий срок реализации, нежели денежные средства и ценные бумаги. То есть промежуточная ликвидность рассматривается как платежеспособность на основе среднеликвидных и быстроликвидных активов. (см. «Коэффициенты платежеспособности и ликвидности бизнеса«).

Коэффициент промежуточной ликвидности отличается от коэффициента текущей ликвидности исключением запасов из оборотных активов предприятия, как активов имеющих более долгий срок реализации, нежели денежные средства и ценные бумаги. То есть промежуточная ликвидность рассматривается как платежеспособность на основе среднеликвидных и быстроликвидных активов. (см. «Коэффициенты платежеспособности и ликвидности бизнеса«).Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Формула расчета коэффициента промежуточной ликвидности по балансу

Формула расчета представляет собой следующее отношение:

Другой вид формулы расчета промежуточной (срочной) ликвидности имеет следующий вид:

Показатель промежуточной ликвидности рассчитывается по бухгалтерскому балансу Форма№1, где формула расчета следующая:

Читайте коэффициент →общей платежеспособности; →общей ликвидности; →коэффициент быстрой ликвидности; →коэффициент абсолютной платежеспособности.

Видео-урок: «Расчет коэффициентов ликвидности на примере ОАО Газпром»

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Нормативное значение коэффициент промежуточной ликвидности

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «

Чем выше значения коэффициента, тем выше способность предприятия расплачиваться в среднесрочном и краткосрочном периоде. Финансовыми аналитиками принимается нормативное значение Кпл = 0,8. В таблице ниже представлено значение коэффициента промежуточной ликвидности и соответствующее финансовое состояние предприятия.

Значение показателя | Финансовое состояние |

3 > Кпл > 0,6-1 | Высокая степень платежеспособности предприятия. |

Кпл = 0,8 | Оптимальный уровень финансовой устойчивости предприятия. |

Кпл > 3 | Нерациональная структура капитала организации, увеличение объема денежных средств, незадействованных в организационно-хозяйственной деятельности. |

Чрезмерное увеличение промежуточной платежеспособности (>3) снижает рентабельность предприятия (бизнеса). Снижение прибыльности отражается в снижении конкурентоспособности и инвестиционной привлекательности в долгосрочной перспективе. Более подробно про коэффициенты ликвидности вы можете прочитать в статье «Коэффициент текущей ликвидности (Curreunt ratio). Формула расчета. Норматив»

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Получить доступ

Автор: к.э.н. Жданов Иван Юрьевич

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Коэффициент быстрой ликвидности: как рассчитать и примеры

Даже хорошо управляемые предприятия могут столкнуться с непредвиденными проблемами с денежными потоками, которые потребуют от них продажи активов для покрытия расходов — в конце концов, доходы редко бывают постоянными из месяца в месяц, и случаются катастрофы. Но откуда вы как бизнес-лидер или потенциальный инвестор знаете, как продажа актива, такого как ценные бумаги или дебиторская задолженность, повлияет на ваше финансовое положение?

Коэффициент быстрой ликвидности — это один из способов измерения способности бизнеса быстро конвертировать краткосрочные активы в денежные средства. Коэффициент быстрой ликвидности, также известный как «коэффициент кислотности», является показателем ликвидности и финансового состояния компании.

Коэффициент быстрой ликвидности, также известный как «коэффициент кислотности», является показателем ликвидности и финансового состояния компании.

Что такое коэффициент быстрой ликвидности?

Что делать, если компании требуется быстрый доступ к большему количеству наличных денег, чем она имеет в наличии, чтобы выполнить финансовые обязательства? Возможно, ураган отключил электроэнергию на несколько дней, вынудив бизнес закрыть свои двери и потерять продажи, или, может быть, клиент опаздывает с крупной оплатой — но расчет заработной платы все еще необходимо выполнить, а счета продолжают поступать.

Большинство предприятия испытывают спорадические проблемы с денежными потоками. Коэффициент быстрой ликвидности измеряет способность компании конвертировать ликвидные активы в денежные средства для оплаты краткосрочных расходов и подобных чрезвычайных ситуаций.

Ключевые выводы

- Коэффициент быстрой ликвидности измеряет способность компании быстро конвертировать ликвидные активы в денежные средства для оплаты своих краткосрочных финансовых обязательств.

- Положительный коэффициент быстрой ликвидности может указывать на способность компании пережить чрезвычайные ситуации или другие события, создающие временные проблемы с денежными потоками.

- Кредиторы и инвесторы используют коэффициент быстрой ликвидности, чтобы решить, является ли бизнес хорошей ставкой для кредита или инвестиций.

- Коэффициент быстрой ликвидности считается консервативным показателем ликвидности, поскольку он не включает стоимость запасов. Таким образом, его лучше всего использовать в сочетании с другими показателями, такими как коэффициент текущей ликвидности и коэффициент операционных денежных средств.

Объяснение коэффициента быстрой ликвидности

Коэффициент быстрой ликвидности представляет собой степень, в которой бизнес может погасить свои краткосрочные обязательства своими наиболее ликвидными активами. Другими словами, он измеряет долю текущих обязательств бизнеса, которую он может покрыть денежными средствами и активами, которые могут быть легко конвертированы в денежные средства.

Другими словами, он измеряет долю текущих обязательств бизнеса, которую он может покрыть денежными средствами и активами, которые могут быть легко конвертированы в денежные средства.

Коэффициент быстрой ликвидности также известен как коэффициент кислотности, поскольку он используется для измерения финансовой устойчивости бизнеса. Считается, что бизнес с отрицательным коэффициентом быстрой ликвидности с большей вероятностью выдержит кризис, тогда как бизнес с положительным коэффициентом быстрой ликвидности с большей вероятностью выживет.

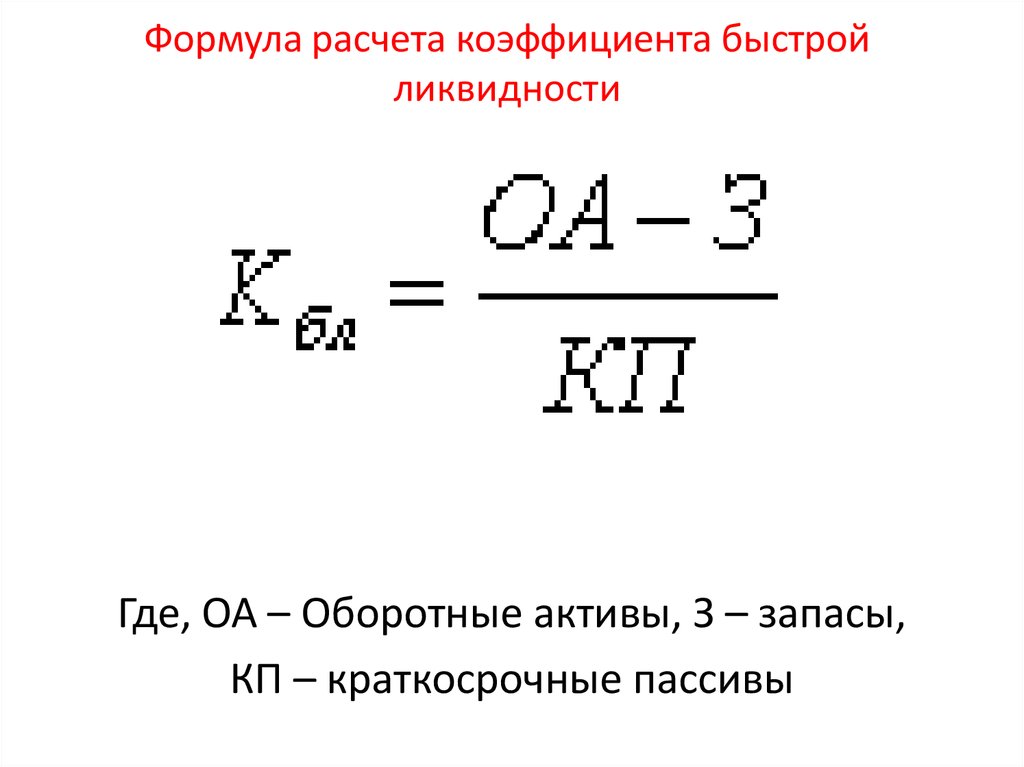

Формула коэффициента быстрой ликвидности

Формула коэффициента быстрой ликвидности:

Коэффициент быстрой ликвидности = краткосрочные активы / краткосрочные обязательства

Быстросрочные активы являются частью текущих активов компании. Вы можете рассчитать их значение следующим образом:

Быстрые активы = денежные средства и их эквиваленты + рыночные ценные бумаги + дебиторская задолженность

Если невозможно определить все эти отдельные виды активов в балансе, общая стоимость быстрых активов может быть выведена из стоимости оборотных активов с использованием эта формула:

Быстрые активы = оборотные активы – запасы – расходы будущих периодов

Величину текущих обязательств можно найти в балансе компании.

Что входит в коэффициент быстрой ликвидности?

Коэффициент быстрой ликвидности представляет собой отношение стоимости «быстрых» активов предприятия к его текущим обязательствам. Быстрые активы включают денежные средства и активы, которые могут быть преобразованы в денежные средства в короткие сроки, что обычно означает в течение 90 дней. Эти активы включают ликвидные ценные бумаги, такие как акции или облигации, которые компания может продавать на регулируемых биржах. К ним также относится дебиторская задолженность — деньги, причитающиеся компании от ее клиентов по краткосрочным кредитным договорам.

Почему не включен инвентарь?

Запасы, будь то одежда для розничного продавца или автомобили для автомобильного дилера, не включаются в коэффициент быстрой ликвидности, потому что может быть нелегко или быстро конвертировать ваши запасы в наличные деньги без значительных скидок. Коэффициент быстрой ликвидности также не включает предоплаченные расходы, которые, хотя и являются краткосрочными активами, не могут быть легко конвертированы в наличные деньги.

Коэффициент быстрой ликвидности и коэффициент текущей ликвидности

Коэффициент быстрой ликвидности — это один из способов измерения ликвидности бизнеса. Другим распространенным методом является коэффициент текущей ликвидности. В то время как коэффициент быстрой ликвидности включает только наиболее высоколиквидные активы компании, такие как денежные средства, коэффициент текущей ликвидности учитывает все текущие активы компании, в том числе те, которые может быть не так легко конвертировать в денежные средства, такие как товарно-материальные запасы. Оба коэффициента сравнивают активы с текущими обязательствами бизнеса.

Текущие обязательства определяются как все расходы, которые компания должна оплатить в течение одного года. Категория может включать краткосрочные долги, кредиторскую задолженность и начисленные расходы, которые представляют собой дебеты, которые компания признала в балансе, но еще не выплатила.

Анализ коэффициента быстрой ликвидности

Коэффициент быстрой ликвидности измеряет способность компании быстро привлекать денежные средства, когда это необходимо. Для инвесторов и кредиторов это полезный показатель устойчивости компании. Для бизнес-менеджеров это один из наборов показателей ликвидности, которые они могут использовать для принятия бизнес-решений, часто с помощью своего партнера по бухгалтерскому учету.

Для инвесторов и кредиторов это полезный показатель устойчивости компании. Для бизнес-менеджеров это один из наборов показателей ликвидности, которые они могут использовать для принятия бизнес-решений, часто с помощью своего партнера по бухгалтерскому учету.

Другие важные показатели ликвидности включают коэффициент текущей ликвидности и коэффициент денежной наличности.

Коэффициент быстрой ликвидности является более строгим показателем ликвидности, чем коэффициент текущей ликвидности, поскольку он включает только денежные средства и активы, которые компания может быстро превратить в денежные средства. Однако коэффициент быстрой ликвидности не является таким строгим показателем, как коэффициент денежной наличности, который измеряет отношение денежных средств и их эквивалентов к текущим обязательствам. В отличие от коэффициента быстрой ликвидности, коэффициент наличности исключает дебиторскую задолженность.

Коэффициент быстрой ликвидности также ничего не говорит о способности компании выполнять обязательства за счет обычных денежных потоков. Он измеряет только способность компании пережить краткосрочное прекращение нормального движения денежных средств или внезапную крупную утечку денежных средств.

Он измеряет только способность компании пережить краткосрочное прекращение нормального движения денежных средств или внезапную крупную утечку денежных средств.

Как рассчитать коэффициент быстрой ликвидности

Финансовые менеджеры могут рассчитать коэффициент быстрой ликвидности своей компании, определив соответствующие активы и обязательства в системе бухгалтерского учета компании. Инвесторы и кредиторы могут рассчитать коэффициент быстрой ликвидности компании из ее баланса. Вот как:

- В балансе найдите денежные средства и их эквиваленты, ликвидные ценные бумаги и дебиторскую задолженность, которые вы иногда будете видеть в списке как «торговые дебиторы» или «торговая дебиторская задолженность». Это быстрые активы.

- В балансе найдите «текущие обязательства».

- Добавьте быстрые активы. Затем разделите их на текущие обязательства.

Результат — коэффициент быстрой ликвидности.

Примеры коэффициента быстрой ликвидности

| Баланс компании А выглядит следующим образом: | |

|---|---|

| Текущие активы | |

| Дебиторская задолженность | 150 000 долларов |

| Товарные ценные бумаги | 5000 долларов |

| Денежные средства и их эквиваленты | 10 000 $ |

| Итого оборотные активы | 165 000 долларов |

| Краткосрочные обязательства | |

| Кредиторская задолженность | 125 000 долларов |

| Начисленные расходы | 10 000 долларов |

| Прочие краткосрочные обязательства | $ 2500 |

| Итого текущие обязательства | 137 500 $ |

Оборотные активы этой компании полностью состоят из ликвидных активов, поэтому рассчитать коэффициент быстрой ликвидности несложно:

Краткое соотношение = Быстрые активы / текущие обязательства

= 165 000 /137 500

= 1,2

| Вне, Компания B имеет баланс, который выглядит как: | . | ||

|---|---|---|---|

| Текущие активы | |||

| Дебиторская задолженность | 15 000 $ | ||

| Товарные ценные бумаги | 5000 долларов | ||

| Денежные средства и их эквиваленты | $ 5000 | ||

| Инвентарь | 100 000 долларов | ||

| Расходы будущих периодов | $ 2200 | ||

| Итого оборотные активы | 127 200 $ | ||

| Краткосрочные обязательства | |||

| Кредиторская задолженность | 25 000 долларов | ||

| Начисленные расходы | 10 000 долларов | ||

| Прочие краткосрочные обязательства | $ 2500 | ||

| Итого текущие обязательства | 37 500 $ | ||

Общие оборотные активы компании Б включают товарно-материальные запасы и расходы будущих периодов, которые не являются частью коэффициента быстрой ликвидности. Однако быстрые активы идентифицируются отдельно, поэтому мы можем рассчитать коэффициент быстрой ликвидности, используя расширенную формулу:

Однако быстрые активы идентифицируются отдельно, поэтому мы можем рассчитать коэффициент быстрой ликвидности, используя расширенную формулу:

Краткое соотношение =

(денежные средства и денежные эквиваленты + рыночные ценные бумаги + дебиторская задолженность)/текущие обязательства

= (15 000 + 5000 + 5000)/37 500

= 25 000/37,500

5 = 25 000/37,5005. = 25 000/37,500 370035 = = 25 000/37,5009003935 = .Итак, какая компания находится в лучшем положении, чтобы получить финансирование для покрытия своих краткосрочных обязательств?

Почему важен коэффициент быстрой ликвидности?

Коэффициент быстрой ликвидности широко используется кредиторами и инвесторами для оценки того, является ли компания хорошей ставкой для финансирования или инвестиций. Потенциальные кредиторы хотят знать, вернут ли они свои деньги, если у бизнеса возникнут проблемы, а инвесторы хотят убедиться, что фирма выдержит финансовые бури.

Коэффициент быстрой ликвидности является важным показателем способности компании выполнять свои краткосрочные обязательства в случае возникновения проблем с денежным потоком.

Что такое хороший коэффициент быстрой ликвидности?

Коэффициент быстрой ликвидности, равный или превышающий 1, означает, что у компании достаточно ликвидных активов для выполнения своих краткосрочных обязательств.

Однако чрезвычайно высокий коэффициент быстрой ликвидности не обязательно является хорошим признаком, поскольку он может указывать на то, что компания располагает значительным капиталом, который можно было бы лучше инвестировать в расширение бизнеса.

Оптимальный коэффициент быстрой ликвидности для бизнеса зависит от ряда факторов, включая характер отрасли, рынки, на которых он работает, его возраст и его кредитоспособность. Например, налаженный бизнес с крепкими отношениями с поставщиками и хорошей кредитной историей может работать со значительно более низким коэффициентом быстрой ликвидности, чем стартап, потому что у него больше шансов получить дополнительное финансирование по низким процентным ставкам и/или договориться о продлении кредита с поставщиками в случае чрезвычайной ситуации.

Что означает коэффициент быстрой ликвидности меньше 1?

Если коэффициент быстрой ликвидности предприятия меньше 1, это означает, что у него недостаточно ликвидных активов для покрытия всех краткосрочных обязательств. В случае перерыва в работе ей может быть трудно собрать наличные деньги для выплаты своим кредиторам.

Кроме того, бизнес может быть вынужден платить высокие проценты, если ему нужно занять деньги.

Как платежи клиентов влияют на коэффициент быстрой ликвидности бизнеса?

Коэффициент быстрой ликвидности включает платежи клиентов по кредитным договорам (дебиторская задолженность). Но он не сообщает нам, когда должны быть выполнены платежи клиентов, что может привести к тому, что коэффициент быстрой ликвидности может ввести в заблуждение как мера бизнес-риска.

Например, предположим, что Компания А имеет краткосрочные обязательства в размере 15 000 долларов США и быстрые активы, состоящие из денежных средств в размере 1 000 долларов США и дебиторской задолженности в размере 19 000 долларов США, со сроком оплаты клиентом 90 дней. Его коэффициент быстрой ликвидности составляет 1,33, что выглядит неплохо.

Его коэффициент быстрой ликвидности составляет 1,33, что выглядит неплохо.

Но предположим, что платеж поставщику в размере 5000 долл. США подлежит оплате через 10 дней. Если большое количество ее клиентов не выплатит свою задолженность в течение 10 дней, у компании не будет достаточно наличных денег, чтобы выполнить свои обязательства перед поставщиком, несмотря на явно хороший коэффициент быстрой ликвидности. Возможно, ему придется рассмотреть другие способы урегулирования ситуации, такие как использование кредитной линии для получения средств для оплаты поставщику или оплата с опозданием и взимание штрафа за просрочку платежа.

Теперь рассмотрим компанию B, которая имеет краткосрочные обязательства в размере 15 000 долларов США и быстрые активы, состоящие из денежных средств в размере 10 000 долларов США и дебиторской задолженности в размере 4 000 долларов США, со сроком оплаты клиентом 30 дней. Ее коэффициент быстрой ликвидности равен 0,93, поэтому она выглядит намного слабее, чем у компании А.

У компании Б также есть платеж поставщику в размере 5000 долларов, который должен быть погашен через 10 дней. Но, в отличие от первой компании, у нее достаточно денег, чтобы с комфортом оплатить этот поставщик, несмотря на более низкий коэффициент быстрой ликвидности.

В целом, платежи клиентов и условия поставщиков влияют на способность компании выполнять свои краткосрочные обязательства. Однако коэффициент быстрой ликвидности не учитывает эти условия оплаты, поэтому он может завышать или занижать реальную позицию ликвидности компании. Кроме того, коэффициент быстрой ликвидности не учитывает кредитные линии компании, что может существенно повлиять на ее ликвидность.

Преимущества и недостатки коэффициента быстрой ликвидности

Использование коэффициента быстрой ликвидности имеет ряд преимуществ:

- В трудные времена способность бизнеса использовать свои денежные средства и другие краткосрочные активы может быть ключом к выживанию. Слишком часто компаниям, столкнувшимся с проблемами с денежными потоками, приходится продавать товарно-материальные запасы с большой скидкой или брать кредиты под очень высокие проценты для выполнения немедленных обязательств.

- Коэффициент быстрой ликвидности является полезным индикатором способности компании решать проблемы с денежными потоками, не прибегая к распродажам или займам денег.

Однако коэффициент быстрой ликвидности имеет несколько существенных недостатков.

- Коэффициент быстрой ликвидности не учитывает условия кредита поставщика и клиента. Это может создать ложное впечатление о ликвидности активов.

- Коэффициент быстрой ликвидности ничего не говорит вам об операционных денежных потоках, которые компании обычно используют для оплаты своих счетов.

- Для компаний, которые могут быстро продать товарно-материальные запасы, коэффициент быстрой ликвидности может ввести в заблуждение относительно ликвидности. Для этих компаний коэффициент текущей ликвидности, который включает запасы, может быть лучшим показателем ликвидности.

Ограничения коэффициента быстрой ликвидности

Основное ограничение коэффициента быстрой ликвидности заключается в том, что он предполагает, что компания будет выполнять свои обязательства, используя свои активы быстрой ликвидности. Но, вообще говоря, компании стремятся выполнять свои обязательства за счет операционного денежного потока, а не за счет своих активов. Коэффициент быстрой ликвидности не отражает способность компании выполнять обязательства за счет денежных потоков от операционной деятельности; он только измеряет способность компании пережить финансовый кризис.

Но, вообще говоря, компании стремятся выполнять свои обязательства за счет операционного денежного потока, а не за счет своих активов. Коэффициент быстрой ликвидности не отражает способность компании выполнять обязательства за счет денежных потоков от операционной деятельности; он только измеряет способность компании пережить финансовый кризис.

Еще одно ограничение коэффициента быстрой ликвидности заключается в том, что он не учитывает другие факторы, влияющие на ликвидность компании, такие как условия оплаты и существующие кредитные линии. В результате коэффициент быстрой ликвидности не дает полной картины ликвидности. Эксперты рекомендуют использовать его в сочетании с другими показателями, такими как коэффициент денежной наличности и коэффициент текущей ликвидности.

Как ваша компания может использовать коэффициент быстрой ликвидности

В бизнесе денежный поток имеет решающее значение, а дефицит дебиторской задолженности реален. Способность быстро конвертировать активы в денежные средства может иметь решающее значение, чтобы помочь компании пережить кризис. Коэффициент быстрой ликвидности дает представление о способности вашей компании продавать активы в случае необходимости.

Коэффициент быстрой ликвидности дает представление о способности вашей компании продавать активы в случае необходимости.

Поддержание оптимального коэффициента быстрой ликвидности также может помочь вам получить выгодные процентные ставки, если вам понадобится кредит, и сделать вашу компанию более привлекательной для инвесторов.

Если коэффициент быстрой ликвидности вашей компании ниже среднего для вашей отрасли и рынка, вы можете улучшить его несколькими способами. Например, вы можете увеличить быстрые активы, сократив операционные расходы, или вы можете уменьшить текущие обязательства, рефинансируя краткосрочные кредиты за счет более долгосрочных долгов или договариваясь о более выгодных ценах с поставщиками.

Если коэффициент быстрой ликвидности вашей компании значительно выше среднего, это говорит о том, что вы могли бы лучше использовать свои денежные средства, направив их на финансирование расширения бизнеса, возможно, за счет увеличения инвестиций в заводы или оборудование, найма большего числа сотрудников или приобретения другой компании. .

.

Чтобы найти лучший путь вперед, компании часто консультируются с управленческими бухгалтерами, которые имеют опыт анализа бизнес-затрат и операционных показателей и используют эту информацию, чтобы помочь руководителям в процессе принятия решений.

Хотя коэффициент быстрой ликвидности дает представление о способности компании погасить свои краткосрочные финансовые обязательства и часто используется кредиторами и инвесторами, чтобы помочь решить, является ли бизнес хорошей ставкой для кредита или инвестиции, это не идеальный показатель. Мы рекомендуем использовать его в сочетании с другими бизнес-показателями.

Программное обеспечение для бухгалтерского учета помогает компании лучше определять свою позицию по ликвидности за счет автоматизации ключевых функций, помогающих следить за финансовым состоянием вашего бизнеса. NetSuite Financial Management автоматизирует больше процессов бухгалтерского учета и предоставляет вам и вашей финансовой команде легкий доступ к данным для анализа — с высокоэффективными функциями для автоматизации, включая выставление счетов, создание финансовых отчетов, сбор данных и хранение документов, а также соответствие требованиям.

Финансовые коэффициенты — Баланс

Мы начнем обсуждение финансовых коэффициентов с пяти финансовых коэффициентов, которые рассчитываются на основе сумм, отраженных в балансовом отчете компании.

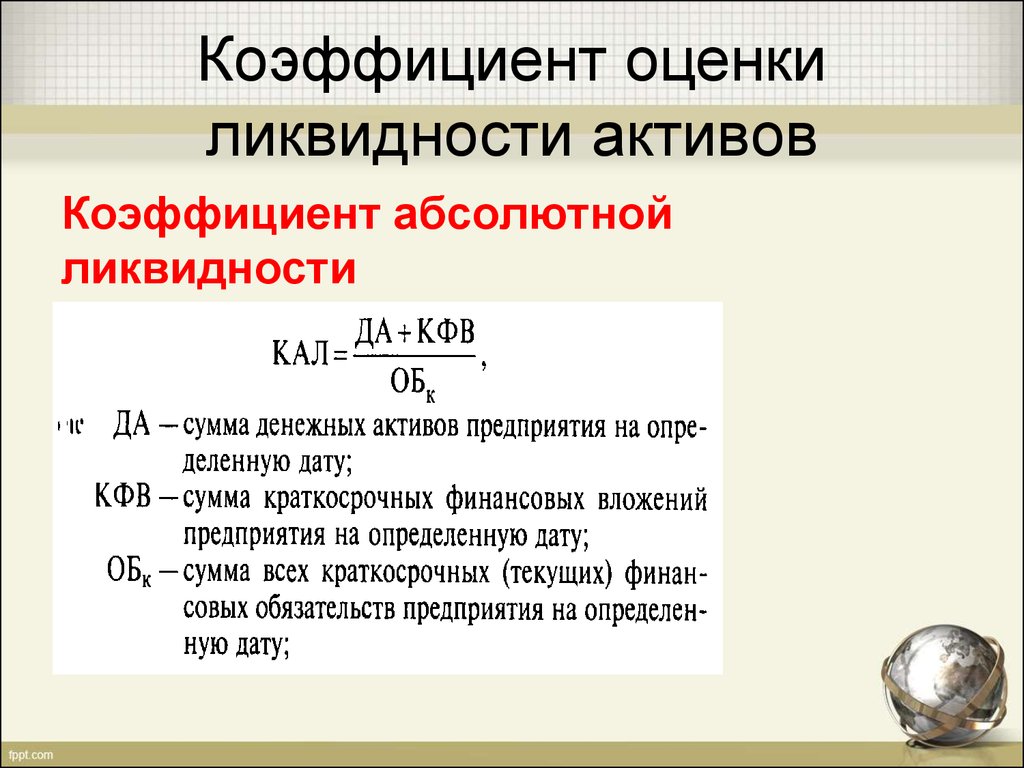

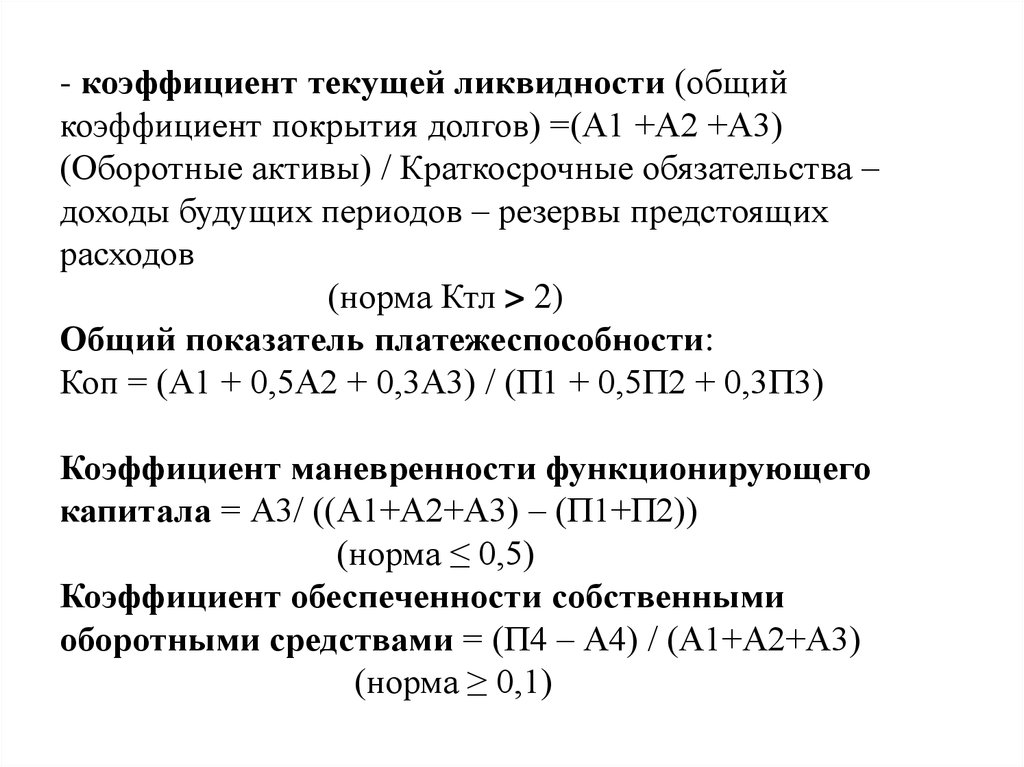

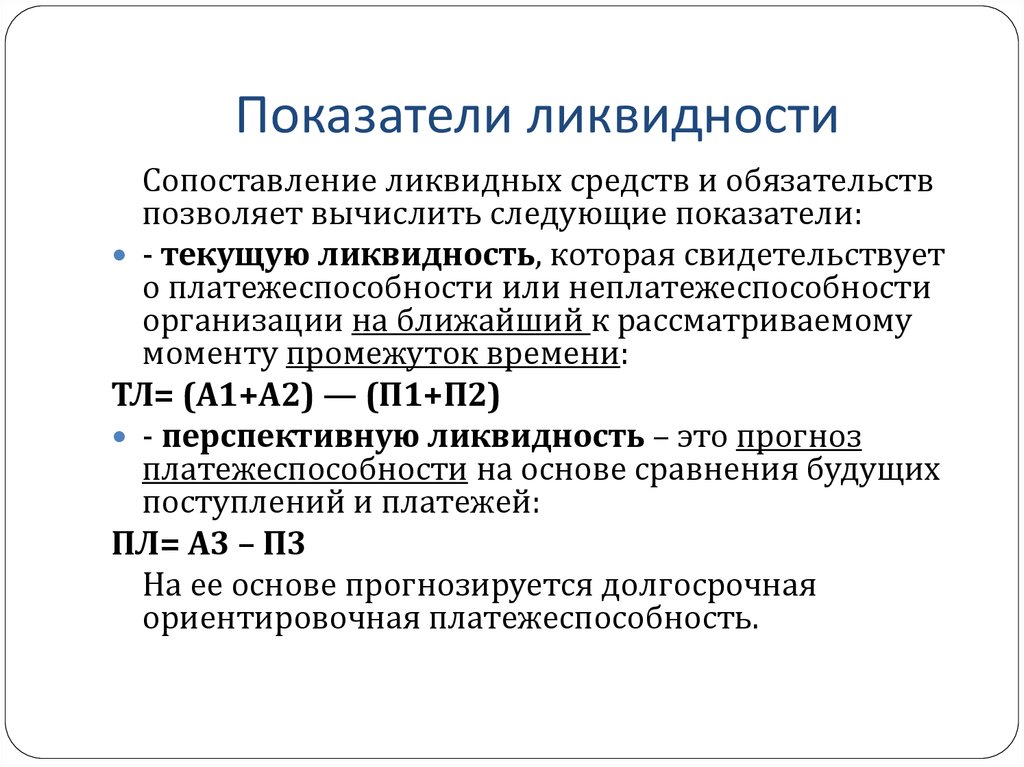

Следующие финансовые коэффициенты часто обозначаются как коэффициенты ликвидности , поскольку они дают некоторое представление о способности компании погасить свои обязательства при наступлении срока их погашения:

- Коэффициент №1 Оборотный капитал

- Коэффициент №2 Текущий коэффициент

- Соотношение № 3 Быстрое (кислотное испытание) соотношение

Существуют два дополнительных финансовых коэффициента, основанных на балансовых суммах. Эти коэффициенты предоставляют информацию об использовании корпорацией долга или финансового рычага:

- Соотношение #4 Соотношение долга к собственному капиталу

- Отношение № 5 долга к активам

Коэффициент № 1 оборотного капитала

Оборотный капитал определяется как сумма, оставшаяся после вычитания общей суммы текущих обязательств корпорации из общей суммы ее текущих активов . (В большинстве отраслей оборотные активы включают денежные средства и активы, которые, как ожидается, превратятся в денежные средства в течение одного года. Краткосрочные обязательства — это обязательства, которые должны быть погашены в течение одного года.)

(В большинстве отраслей оборотные активы включают денежные средства и активы, которые, как ожидается, превратятся в денежные средства в течение одного года. Краткосрочные обязательства — это обязательства, которые должны быть погашены в течение одного года.)

Формула определения суммы оборотных средств:

Оборотный капитал = текущие активы — текущие обязательства

Как правило, чем больше сумма оборотного капитала, тем больше вероятность того, что компания сможет заплатить своим поставщикам, кредиторам, работникам и т. д. в установленные сроки. Это также означает меньше стресса, когда возникает непредвиденная проблема.

Количество оборотного капитала, необходимого компании, будет варьироваться в зависимости от отрасли (и может варьироваться в зависимости от компании в одной отрасли). Вот некоторые факторы, которые определяют необходимое количество:

- Вид деятельности (производитель, розничный торговец, поставщик услуг и т. д.)

- Размер бизнеса

- Сумма продаж в кредит, например, нетто за 30 дней

- Конкурс

- Состав оборотных средств (деньги сильно отличаются от товарно-материальных ценностей)

- Даты, когда текущие обязательства должны быть погашены (на следующей неделе или через 10 месяцев)

- Возраст/состояние активов, используемых в бизнесе (более старое оборудование может потребовать больше ремонта)

- Финансовые соглашения (например, утвержденная и неиспользованная кредитная линия)

- Чрезвычайные ситуации, возникающие неожиданно

- Дополнительные сведения можно найти в нашей теме Оборотный капитал и ликвидность

д.)

д.)Вот два примера, иллюстрирующие расчет суммы оборотного капитала компании:

Пример 1A

ABC — крупная производственная корпорация с текущими активами на сумму 4 200 000 долларов и текущими обязательствами на 4 000 000 долларов. Таким образом, оборотный капитал ABC составляет:

Оборотный капитал = оборотные активы — текущие обязательства

Оборотный капитал = 4 200 000 долл. США — 4 000 000 долл. США

США — 4 000 000 долл. США

Оборотный капитал = 200 000 долл. США

Оборотный капитал ABC в размере 200 000 долларов кажется слишком маленьким для крупного производителя, имеющего текущие обязательства в размере 4 000 000 долларов, подлежащие погашению в течение следующего года. Однако, если у компании есть стандартный продукт, который она непрерывно производит для клиента, который платит по факту доставки, оборотного капитала в размере 200 000 долларов может быть достаточно. С другой стороны, если этот производитель должен иметь огромный запас сырья и готовой продукции, а спрос на продукцию меняется от месяца к месяцу, 200 000 долларов могут быть намного меньше необходимой суммы.

Пример 1B

Компания «Бета» — это интернет-компания, которая ежедневно осуществляет множество продаж клиентам, которые оплачивают заказ кредитной картой. Если компания Beta имеет текущие активы на сумму 35 000 долларов США и текущие обязательства на 20 000 долларов США, ее оборотный капитал составляет:

Оборотный капитал = оборотные активы — текущие обязательства

Оборотный капитал = 35 000 — 20 000 долларов

Оборотный капитал = 15 000 долларов

Поскольку компания «Бета» занимается оказанием услуг, маловероятно, что она будет иметь большое количество товарных запасов в составе своих оборотных активов. Возможно, большая часть текущих активов Беты находится в наличных деньгах. Если эти предположения верны, Beta может комфортно работать с оборотным капиталом менее 15 000 долларов.

Возможно, большая часть текущих активов Беты находится в наличных деньгах. Если эти предположения верны, Beta может комфортно работать с оборотным капиталом менее 15 000 долларов.

Пример 1А и Пример 1В выявляют трудности в определении суммы оборотного капитала, необходимого для конкретного бизнеса. Дополнительные сведения см. в нашей теме «Оборотный капитал и ликвидность».

Коэффициент #2 Текущий коэффициент

Коэффициент текущей ликвидности, который иногда называют коэффициентом оборотного капитала, определяется как общая сумма текущих активов компании , деленная на общая сумма текущих обязательств компании. Выраженный в виде формулы, коэффициент текущей ликвидности равен:

Коэффициент текущей ликвидности = текущие активы / текущие обязательства

Как правило, чем больше отношение текущих активов к текущим обязательствам, тем больше вероятность того, что компания сможет погасить свои текущие обязательства при наступлении срока их погашения.

Следующие факторы важны для определения соответствующего коэффициента текущей ликвидности для компании, а также оборотного капитала (Коэффициент № 1):

- Вид деятельности (производитель, розничный торговец, поставщик услуг и т. д.)

- Размер бизнеса

- Сумма продаж в кредит, например, нетто за 30 дней

- Конкурс

- Состав оборотных средств (деньги сильно отличаются от товарно-материальных ценностей)

- Даты, когда текущие обязательства должны быть погашены (на следующей неделе или через 10 месяцев)

- Возраст/состояние активов, используемых в бизнесе (более старое оборудование может потребовать большего ремонта)

- Финансовые соглашения (например, утвержденная и неиспользованная кредитная линия)

- Чрезвычайные ситуации, возникающие неожиданно

- Дополнительные сведения можно найти в нашей теме Оборотный капитал и ликвидность

Поскольку текущие активы , разделенные на текущих обязательств, дают коэффициент (в отличие от суммы оборотного капитала), коэффициент текущей ликвидности можно сравнить с коэффициентом текущей ликвидности меньшей компании или с коэффициентом текущей ликвидности более крупной компании в той же отрасли.

Пример 2A

ABC — крупная производственная корпорация с текущими активами на сумму 4 200 000 долларов и краткосрочными обязательствами на 4 000 000 долларов. Таким образом, коэффициент текущей ликвидности ABC равен:

Коэффициент текущей ликвидности = текущие активы / краткосрочные обязательства

Коэффициент текущей ликвидности = 4 200 000 долл. США / 4 000 000 долл. США

Коэффициент текущей ликвидности = 1,05 (или 1,05 к 1 или 1,05:1 )

Коэффициент текущей ликвидности ABC, равный 1,05, кажется небольшим для крупного производителя с текущими обязательствами в размере 4 000 000 долларов. В прошлом многие люди считали, что идеальный коэффициент текущей ликвидности равен 2 (имея в два раза больше текущих активов, чем текущих обязательств). Сегодня мы должны учитывать множество факторов, пытаясь найти оптимальный коэффициент текущей ликвидности для бизнеса. К факторам производителя относятся:

- Согласованность продаж и производства

- Как быстро клиенты платят

- Требуемые уровни запасов

- Даты, когда текущие обязательства должны быть погашены

- И многие другие факторы. Наша тема Оборотный капитал и ликвидность дает дополнительные сведения.

Наша тема Оборотный капитал и ликвидность дает дополнительные сведения.

Наша тема Оборотный капитал и ликвидность дает дополнительные сведения. Пример 2B

Компания «Бета» — это интернет-компания со значительными ежедневными продажами клиентам, которые должны оплачивать заказ кредитной картой. Если бы компания Бета имела текущие активы на сумму 35 000 долларов США и текущие обязательства на сумму 20 000 долларов США, ее коэффициент текущей ликвидности в этот момент был бы равен:

Коэффициент текущей ликвидности = текущие активы / краткосрочные обязательства

Коэффициент текущей ликвидности = 35 000 долл. США / 20 000 долл. США

Коэффициент текущей ликвидности = 1,75 (или 1,75 к 1 или 1,75:1 )

Поскольку компания «Бета» не является производителем или продавцом, у нее будет мало или совсем не будет запасов. Если ее текущие активы состоят в основном из денежных средств и дебиторской задолженности давних клиентов, которые своевременно платят, «Бета» может работать с коэффициентом 1,00 (или даже меньше), если ее доходы стабильны.

Соотношение #3 Быстрый (кислотный тест) Соотношение

Коэффициент быстрой ликвидности широко известен как коэффициент кислотных испытаний . Коэффициент быстрой ликвидности является более консервативным, чем коэффициент текущей ликвидности, поскольку в него не включены суммы запасов компании и расходы будущих периодов. (Предполагается, что инвентарь и предоплаченные расходы не могут быть быстро превращены в наличные.)

В результате на общую сумму текущих обязательств компании делятся только «быстрые» активы компании, состоящие из денежных средств, их эквивалентов, временных инвестиций и дебиторской задолженности. Для компаний с товарными запасами (производители, розничные торговцы, дистрибьюторы) коэффициент быстрой ликвидности рассматривается как лучший показатель (чем коэффициент текущей ликвидности) способности этих компаний погасить свои обязательства в срок.

Формула коэффициента быстрой ликвидности:

Коэффициент быстрой ликвидности = (денежные средства + их эквиваленты + временные инвестиции + дебиторская задолженность) / текущие обязательства

Достаточность коэффициента быстрой ликвидности компании снова будет зависеть от таких факторов, как:

- Состав оборотных средств

- Как быстро клиенты платят за товары или услуги, предоставляемые компанией

- Даты, когда текущие обязательства должны быть оплачены

- Механизмы финансирования

Пример 3A

Чтобы проиллюстрировать коэффициент быстрой ликвидности, предположим, что на 31 декабря крупная производственная корпорация имеет 4 200 000 долларов текущих активов и 4 000 000 долларов текущих обязательств. Однако 4 200 000 долларов текущих активов включают 2 600 000 долларов запасов и предоплаченных расходов. В результате его «быстрые» активы (денежные средства + их эквиваленты + временные инвестиции + дебиторская задолженность) составляют 1 600 000 долларов США (4 200 000 долларов США — 2 600 000 долларов США). Коэффициент быстрой ликвидности корпорации на 31 декабря рассчитывается следующим образом:

Однако 4 200 000 долларов текущих активов включают 2 600 000 долларов запасов и предоплаченных расходов. В результате его «быстрые» активы (денежные средства + их эквиваленты + временные инвестиции + дебиторская задолженность) составляют 1 600 000 долларов США (4 200 000 долларов США — 2 600 000 долларов США). Коэффициент быстрой ликвидности корпорации на 31 декабря рассчитывается следующим образом:

Коэффициент быстрой ликвидности = (денежные средства + эквиваленты денежных средств + временные инвестиции + дебиторская задолженность) / текущие обязательства

Очевидно, что производитель и розничный торговец будут иметь коэффициент быстрой ликвидности, значительно меньший, чем коэффициент текущей ликвидности. Коэффициент быстрой ликвидности этой корпорации, равный 0,40, потребует от бизнеса своевременной продажи своих товарно-материальных запасов, чтобы получить наличные деньги, необходимые для погашения текущих обязательств, когда наступит срок их погашения. Это может быть или не быть проблемой в зависимости от клиентов и спроса на товары корпорации.

Пример 3B

Предположим, что компания Beta является интернет-компанией с большим количеством продаж каждый день, и клиенты платят при заказе. Оборотные активы Beta в размере 35 000 долларов США включают инвентарь на сумму 9 000 долларов США и 1 000 долларов США на предоплаченные расходы. Следовательно, сумма «быстрых активов» Беты (денежные средства + эквиваленты денежных средств + временные инвестиции + дебиторская задолженность) составляет 25 000 долларов США (35 000 долларов США — 9 000 долларов США — 1 000 долларов США). Если компания Бета имеет текущие обязательства в размере 20 000 долларов США, расчет ее коэффициента быстрой ликвидности будет следующим:

Коэффициент быстрой ликвидности = 25 000 долл. США / 20 000 долл. США

Коэффициент быстрой ликвидности = 1,25 (или 1,25 к 1 или 1,25:1 )

Если быстрые активы Беты состоят в основном из наличных денег и временных инвестиций, у нее отличный коэффициент быстрой ликвидности.

На этом мы завершаем обсуждение трех финансовых коэффициентов с использованием сумм оборотных активов и текущих обязательств из балансового отчета. Как упоминалось ранее, вы можете узнать больше об этих финансовых коэффициентах в нашей теме Оборотный капитал и ликвидность .

Далее мы рассмотрим два дополнительных финансовых коэффициента, в которых используются балансовые суммы. Эти финансовые коэффициенты дают нам некоторое представление об использовании корпорацией финансового рычага.

Соотношение #4 Соотношение долга к собственному капиталу

Отношение долга к собственному капиталу связывает общую сумму обязательств корпорации с ее общей суммой акционерного капитала .

ПРИМЕЧАНИЕ:

Если в финансовом коэффициенте не указан «долгосрочный долг», вы должны исходить из того, что «долг» означает общую сумму задолженности перед кредиторами или общую сумму обязательств. По формуле долг равен:

По формуле долг равен:

Долг = сумма текущих обязательств + сумма долгосрочных (долгосрочных) обязательств

Отношение долга к собственному капиталу рассчитывается путем деления общей суммы обязательств компании на общую сумму акционерного капитала:

Отношение долга к собственному капиталу = общая сумма обязательств / общая сумма акционерного капитала

Использование корпорацией некоторого долга считается разумным по следующим причинам:

- Проценты по долгу вычитаются из налогооблагаемого дохода американской корпорации

- Стоимость заемных средств (процентные расходы) меньше стоимости приобретения дополнительных акций

- Корпорация может приобретать и контролировать больше активов, не разбавляя доли существующих акционеров

Однако слишком большой долг опасен, потому что корпорация может быть не в состоянии получить дополнительные кредиты для покрытия расходов на непредвиденные проблемы.

Пример 4A

Предположим, что на 31 декабря ABC Corporation имела оборотные активы на сумму 4 200 000 долларов и внеоборотные (долгосрочные) активы на 5 800 000 долларов, в результате чего общая сумма активов составила 10 000 000 долларов. У ABC также были текущие обязательства в размере 4 000 000 долларов США и 3 200 000 долларов США долгосрочных обязательств, в результате чего общая сумма обязательств составила 7 200 000 долларов США. Общий акционерный капитал составлял 2 800 000 долларов. Учитывая эту информацию, корпорация ABC 9Отношение долга к собственному капиталу 0384 на 31 декабря составило:

Соотношение долга к собственному капиталу = общая сумма обязательств / общая сумма акционерного капитала

Соотношение долга к собственному капиталу = 7 200 000 долл. США / 2 800 000 долл. США

Соотношение долга к собственному капиталу = 2,57 (или 2,57 к 1 или 2,57:1 )

Как показывает отношение долга к собственному капиталу ABC, равное 2,57, корпорация использует большую сумму денег кредиторов по отношению к деньгам своих акционеров. Мы бы сказали, что у компании высокая доля заемных средств, и это может повлиять на то, сможет ли корпорация занять больше денег в случае необходимости в чрезвычайной ситуации или экономическом спаде.

Мы бы сказали, что у компании высокая доля заемных средств, и это может повлиять на то, сможет ли корпорация занять больше денег в случае необходимости в чрезвычайной ситуации или экономическом спаде.

Чтобы получить больше информации, следует посмотреть на среднее отношение долга к собственному капиталу для отрасли, в которой работает ABC, а также соотношение долга к собственному капиталу ее конкурентов.

Пример 4B

Предположим, что компания «Бета» имеет следующее: текущие активы в размере 35 000 долларов США; внеоборотные активы в размере 65 000 долларов США; текущие обязательства в размере 20 000 долларов США; долгосрочные обязательства в размере 25 000 долларов США; общий акционерный капитал в размере 55 000 долларов США. Отношение долга к собственному капиталу компании Beta рассчитывается следующим образом:

Соотношение долга к собственному капиталу = общая сумма обязательств / общая сумма акционерного капитала

Соотношение долга к собственному капиталу = 45 000 долл. США / 55 000 долл. США

США / 55 000 долл. США

Соотношение долга к собственному капиталу = 0,82 (или 0,82 к 1 или 0,82:1 )

Соотношение долга и собственного капитала компании Beta выглядит хорошим, поскольку она использовала меньше денег своих кредиторов, чем сумма денег ее владельца.

Отношение № 5 долга к общим активам

Отношение долга к совокупным активам также является показателем финансового рычага . Этот коэффициент показывает процент активов бизнеса, которые были профинансированы за счет долга/кредиторов. Остальное — у собственников бизнеса. Как правило, более низкое отношение долга к совокупным активам лучше, поскольку предполагается, что относительно меньший долг имеет меньший риск.

[Наше обсуждение отношения долга к собственному капиталу (коэффициент № 4 выше) выявило некоторые плюсы и минусы использования долга вместо собственного капитала при покупке бизнес-активов.]

Напоминая, что долг означает 9 компании0384 общая сумма обязательств или общая сумма задолженности перед кредиторами, отношение долга к общей сумме активов рассчитывается путем деления общей суммы обязательств компании на ее общую сумму активов .

Вот формула отношения долга к совокупным активам:

Задолженность к общей сумме активов = общая сумма обязательств / общая сумма активов

Пример 5A

В последнем балансовом отчете корпорации ABC указаны общие активы в размере 10 000 000 долларов и общие обязательства в размере 7 200 000 долларов. Азбука 9Отношение долга 0384 к общей сумме активов на отчетную дату составило:

Долг к общим активам = общие обязательства / общие активы

Долг к общим активам = 7 200 000 долл. США / 10 000 000 долл. США

Долг к общим активам = 0,72 или 72% (или 0,72 к 1 или 0,72:1)

Это указывает на то, что 72% стоимости общих активов, отраженных в балансовых активах ABC, были профинансированы ее кредиторами и другими кредиторами. Остальные 28% были профинансированы акционерами ABC.

Является ли 72% хорошим отношением долга к совокупным активам, зависит от активов, стоимости долга и множества неизвестных факторов в будущем.

Отношение долга к совокупным активам 72% может быть приемлемым для развивающейся компании, где долгосрочные кредиты были необходимы для приобретения трудосберегающего оборудования и строительства более эффективных объектов (вместо того, чтобы платить арендную плату за неэффективные объекты).

С другой стороны, когда задолженность возникла в результате операционных убытков, вызванных снижением спроса и плохим управлением, отношение долга к общим активам на уровне 72% может быть рискованным и может помешать компании получить дополнительные кредиты.

Пример 5B

В последнем балансовом отчете компании «Бета» указаны активы в размере 100 000 долларов США и общие обязательства в размере 45 000 долларов США. Таким образом, отношение долга компании «Бета» к общей сумме активов на дату составления баланса составило:

Долг к общим активам = общие обязательства / общие активы

Долг к общим активам = 45 000 долл. США / 100 000 долл.