Коэффициент ликвидности — Энциклопедия по экономике

В соответствии с приведенной классификацией текущих активов в ходе экспресс-анализа и при внешнем анализе рассчитывают следующие коэффициенты ликвидности [c.47]Критический коэффициент ликвидности (промежуточный коэффициент покрытия коэффициент финансового покрытия) (Кл) [c.47]

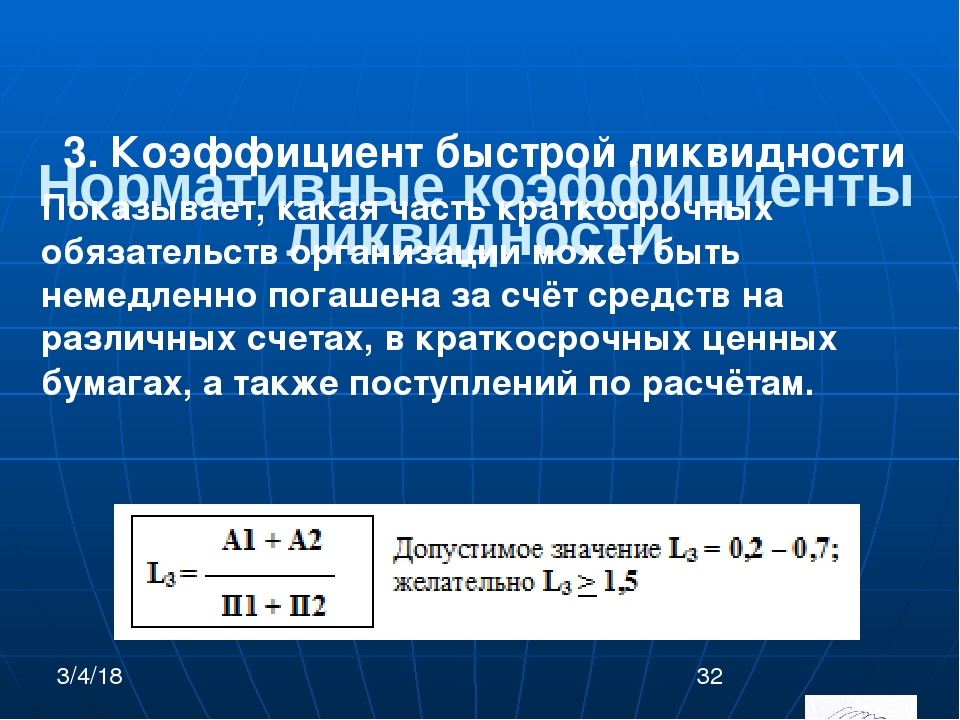

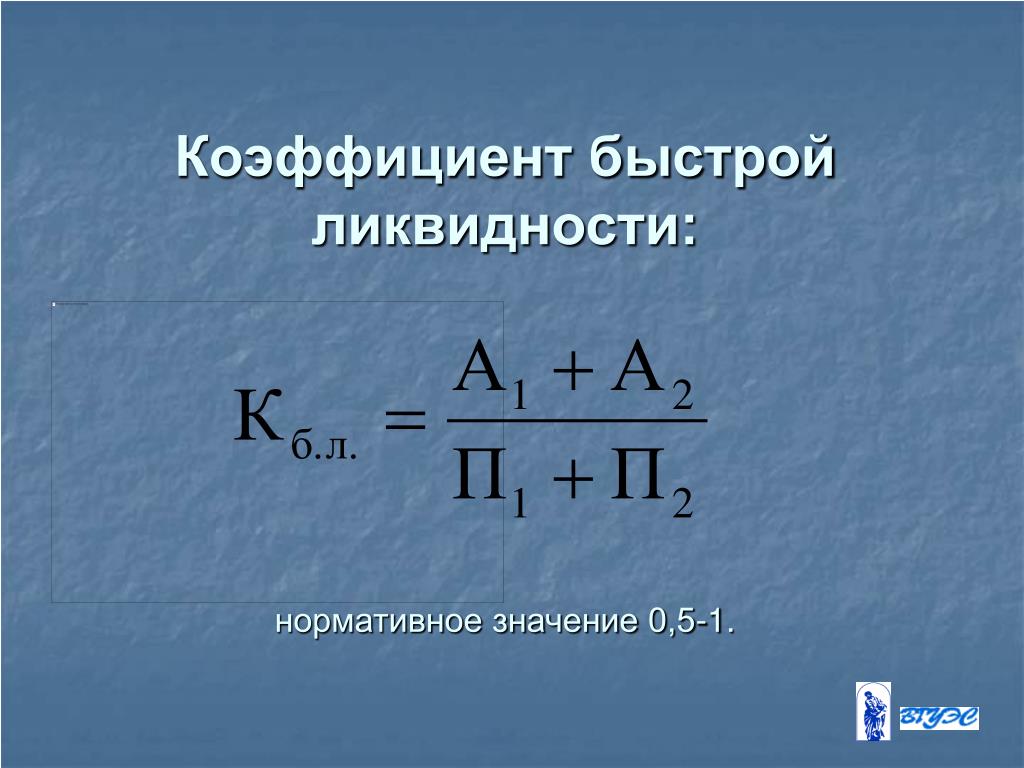

Критический коэффициент ликвидности (иногда называемый еще и коэффициентом быстрой ликвидности) оценивает возможность погашения текущих обязательств с привлечением не только наличных средств, но и прочих текущих активов, кроме запасов и затрат. [c.48]

К2 — отношение суммы денежных средств, расчетов и прочих активов к сумме срочных обязательств (коэффициент ликвидности) (или л см. 2.29) [c.65]

Необходимо подчеркнуть, что при оценке эффективности работы предприятия обычно ограничиваются такими понятиями, как рентабельности продаж (ROS), активов (ROA) и собственного капитала (ROE), расчетом коэффициентов ликвидности, платежеспособности и деловой активности.

В результате возросшей кредитной деятельности коэффициент ликвидности МВФ (отношение величины не связанных обязательствами средств Фонда в используемых им валютах к объему его ликвидных обязательств) понизился со 121% на 30 апреля 1997 г. до 45% на 30 апреля 1998 г. и 36% в конце августа 1998 г. при среднем показателе за несколько последних лет, находившемся на уровне 70%3. Однако увеличение квот на 45% в рамках одиннадцатого их пересмотра и вступление в силу Новых соглашений о займах увеличивают ресурсы МВФ на 90 млрд долл. Это обстоятельство имеет своим следствием определенное улучшение состояния ликвидности Фонда. [c.451]

Платежеспособность фирмы — важнейший показатель, характеризующий финансовое положение бизнеса. Оценка платежеспособности производится на основе ликвидности оборотных активов, т. е. времени, которое необходимо для превращения их в денежную наличность. Оборотные средства в деньгах должны быть готовы к платежу и расчетам немедленно, поэтому отношение этой части оборотных средств к наиболее срочным обязательствам и краткосрочным пассивам называют коэффициентом ликвидности

[c.

Уравнение. Коэффициент скорости оплаты (называется также коэффициент ликвидности). [c.68]

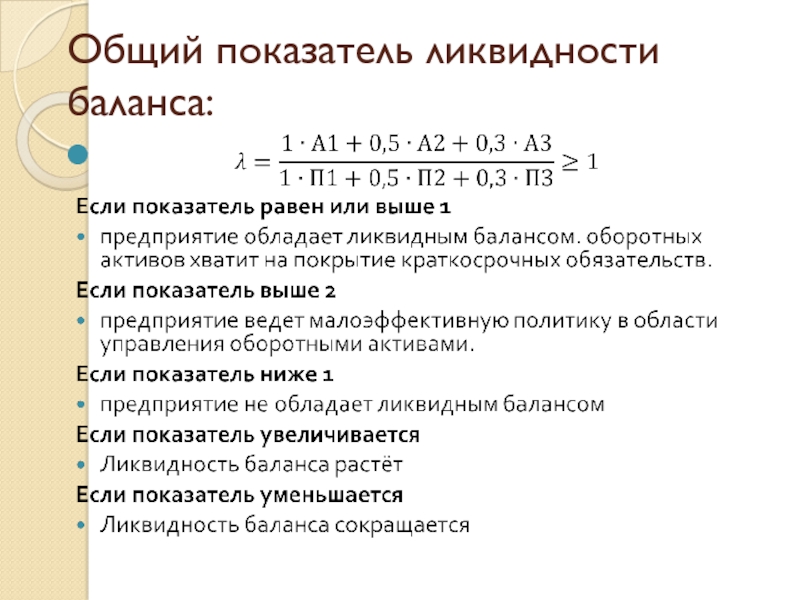

Взаимосвязь активов и пассивов баланса представлена в табл. 13.19. Она показывает, что основным источником финансирования внеоборотных активов является постоянный капитал (собственный капитал и долгосрочные кредиты и займы). Оборотные активы образуются как за счет собственного капитала, так и за счет краткосрочных заемных средств. Желательно, чтобы они наполовину были сформированы за счет собственного, а наполовину -за счет заемного капитала. Тогда обеспечивается гарантия погашения внешнего долга и оптимальное значение коэффициента ликвидности, равное 2. [c.303]

Номер предприятия Коэффициент ликвидности Коэффициент оборачиваемости капитала Рентабельность активов, % Коэффициент финансовой независимости Доля собственного капитала в оборотных активах, % [c.320]

Расчет и оценка финансовых коэффициентов ликвидности [c.354]

Вторая стадия анализа — расчет финансовых коэффициентов ликвидности, который производится путем поэтапного сопоставления отдельных групп активов с краткосрочными пассивами на основе данных баланса. [c.358]

[c.358]

Анализ коэффициентов ликвидности [c.360]

Коэффициенты ликвидности На начало года На конец года Изменения, % [c.360]

За анализируемый период отмечался рост коэффициентов ликвидности, особенно коэффициента критической ликвидности, что [c.360]

Коэффициент восстановления платежеспособности, имеющий значение больше 1, свидетельствует о наличии тенденции восстановления платежеспособности организации в течение 6 месяцев. Значение коэффициента меньше 1 показывает отсутствие возможности восстановить платежеспособность в течение 6 месяцев. Коэффициент утраты платежеспособности, имеющий значение меньше 1, свидетельствует о наличии тенденций утраты платежеспособности организации в течение 3 месяцев, а больше 1 — об отсутствии подобных тенденций. Прогноз изменения платежеспособности кроме расчета и оценки указанных выше коэффициентов включает также анализ коэффициентов ликвидности и оценку тенденций их динамики. [c.367]

Состояние собственного оборотного капитала отражается на обобщающем коэффициенте ликвидности, характеризующем соотношение стоимостной оценки оборотных активов и привлеченного капитала. [c.257]

[c.257]

Следующая группа финансовых показателей используется при анализе совокупной стоимостной оценки средств, участвующих в воспроизводственном процессе. Важнейшими показателями в этой группе являются коэффициенты ликвидности, платежеспособности, маневренности, покрытия, оборачиваемости. Некоторые из них рассмотрены в предыдущих главах. [c.266]

Корректировка коэффициента ликвидности позволяет оценить роль государственной задолженности в банкротстве предприятия. Если значение скорректированного коэффициента равно 2 или больше, то признается, что неплатежеспособность предприятия непосредственно связана с задолженностью перед ним государства. [c.284]

Текущий коэффициент ликвидности — оборотные средства на 1 д. е. срочных обязательств [c.288]

Критический коэффициент ликвидности — денежные средства, расчеты и прочие активы на 1 д.е. срочных обязательств [c.288]

В четвертую группу включены показатели оценки ликвидности и рыночной устойчивости предприятия.

Являясь абсолютным, показатель W не приспособлен для пространственно-временных сопоставлений, поэтому в анализе более активно применяются относительные показатели — коэффициенты ликвидности. Принято выделять три группы оборотных активов, различающиеся с позиции их участия в погашении расчетов производственные запасы, дебиторская задолженность и денежные средства и их эквиваленты. Средства, омертвленные в запасах, должны пройти стадию средства в расчетах , т. е. побывать в виде дебиторской задолженности. Поэтому они относительно дольше исключены из активного оборота. [c.347]

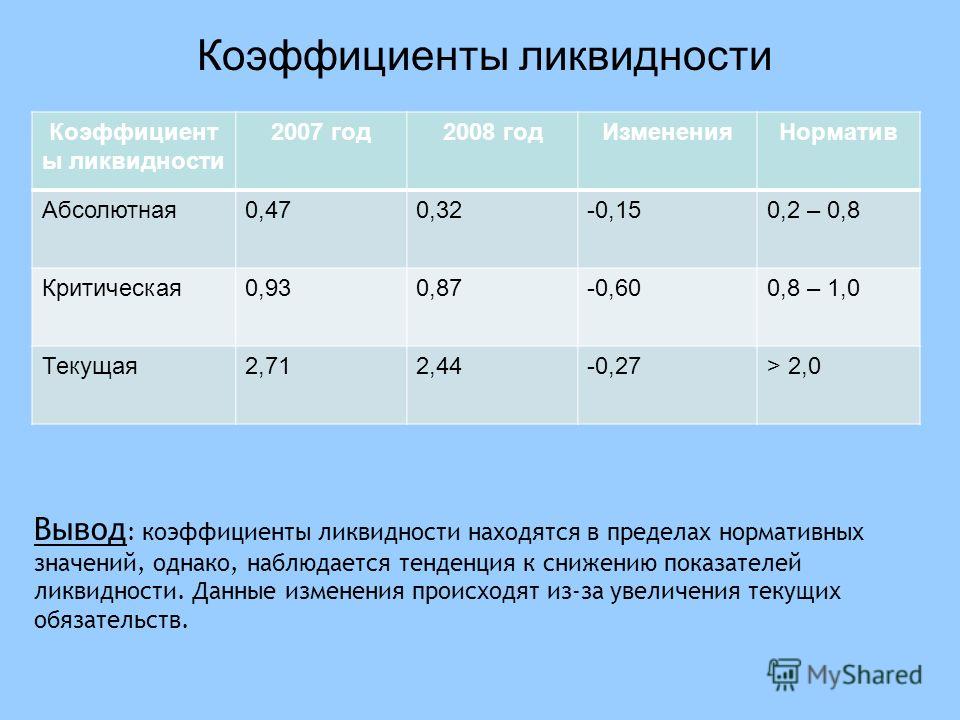

По данным рассматриваемого примера значения коэффициентов ликвидности имеют вполне приемлемые значения, удовлетворяющие средним нормативам

[c.

Рассмотренные четыре показателя являются основными для оценки ликвидности и платежеспособности. Тем не менее известны и другие показатели, имеющие определенный интерес для аналитика. Оценку ликвидности и платежеспособности нужно проводить осмысленно например, если величина собственных оборотных средств отрицательна, то финансовое положение предприятия в краткосрочной перспективе рассматривается как неблагоприятное, при этом расчет коэффициентов ликвидности уже не имеет смысла. [c.348]

Дайте определение следующим ключевым понятиям планово-аналитическая функция, информация, информационная база, бухгалтерская (финансовая) отчетность, публичность отчетности, система регулирования учета и отчетности, экспресс-анализ отчетности, учетная политика предприятия, имущественное положение, финансовое положение, чистые активы, валюта баланса, ликвидность, платежеспособность, собственные оборотные средства, коэффициенты ликвидности, коэффициенты капитализации, коэффициенты покрытия, финансовый леверидж, оборачиваемость, операционный цикл, рентабельность, рыночная активность, бюджет.

По балансу определите величину краткосрочных обязательств, принимаемую в расчет коэффициентов ликвидности [c.227]

В отечественной и зарубежной практике рассчитываются различные коэффициенты ликвидности, оборотных активов и их элементов. Назовем наиболее важные по экономической сути и востребованности практикой показатели ликвидности. [c.230]

В отдельных случаях требуется рассчитать срочный (быстрый) коэффициент ликвидности для погашения срочных обязательств (например, срочных коротких займов, кредитов или, например, кредиторской задолженности, срок оплаты которой наступает). [c.231]

| Таблица 8.1 Динамика количественных значений коэффициентов ликвидности (по данным табл. 6.2 и 6.5) |

Динамика коэффициентов ликвидности показана в табл. 9.21.

[c.328]

9.21.

[c.328]

Если коэффициент окажется ббльшим или равным единице, считают, что предприятие платежеспособно. В противном случае говорят, что предприятию не хватит денежных средств для своевременного и полного погашения платежных обязательств.

[c.231]

Если коэффициент окажется ббльшим или равным единице, считают, что предприятие платежеспособно. В противном случае говорят, что предприятию не хватит денежных средств для своевременного и полного погашения платежных обязательств.

[c.231]Клпорм — нормативное значение коэффициента ликвидности, установленное в размере 2 [c.283]

Тогда, срочный коэффициент ликвидности (Ксрочлякв) можно рассчитать по формуле [c.231]

В пунктах 3 и 5 табл. 8.1 произведен расчет двух новых коэффициентов ликвидности — реальной критической ликвидности и реальной общей ликвидности. При их расчете вся сумма оборотных активов и стоимость оборотных активов за вычетом запасов, взятых для исчисления АГкрит.ликв и гекликв> были скорректированы на данные аналитического учета (табл. 8.2) о наличии неликвидов, залежатых запасов и сомнительной дебиторской задолженности. Данные табл. 8.1 свидетельствуют о низком уровне ликвидности составляющих элементов оборотных активов она значительно ниже установленных нормативных значений по всем показателям (п. 1, 2 и 4 табл. 8.1). Однако следует заметить, что

[c.232]

1, 2 и 4 табл. 8.1). Однако следует заметить, что

[c.232]

Коэффициенты ликвидности

Коэффициент общей ликвидности

Коэффициент общей ликвидности рассчитывается по формуле:

Кол=(А1+А2+А3)/(П1+П2),

где А1 – наиболее ликвидные активы;

А2 – средне ликвидные активы;

А3 – низко ликвидные активы;

П1 – текущие обязательства по расчетам;

П2 – краткосрочные кредиты банков.

Коэффициент общей ликвидности (в зарубежных источниках данный коэффициент называется коэффициентом текущей ликвидности) показывает, в какой степени имеющиеся оборотные активы достаточны для удовлетворения текущих обязательств. Логика, стоящая за расчетом данного коэффициента, заключается в том, что оборотные активы должны быть полностью переведены в денежные средства в течение одного года, а текущие обязательства также необходимо оплатить в течение года.

Согласно общепринятым стандартам, считается, что этот коэффициент должен находиться в пределах от единицы до двух. Нижняя граница обусловлена тем, что оборотных средств должно быть по меньшей мере достаточно для погашения краткосрочных обязательств, иначе компания окажется под угрозой банкротства. Превышение краткосрочных средств над обязательствами более чем в два (три) раза считается также нежелательным, поскольку может свидетельствовать о нарушении структуры капитала, а также о нерациональном вложении средств и неэффективном их вложении.

Нижняя граница обусловлена тем, что оборотных средств должно быть по меньшей мере достаточно для погашения краткосрочных обязательств, иначе компания окажется под угрозой банкротства. Превышение краткосрочных средств над обязательствами более чем в два (три) раза считается также нежелательным, поскольку может свидетельствовать о нарушении структуры капитала, а также о нерациональном вложении средств и неэффективном их вложении.

Данный коэффициент применяется в том случае, когда необходимо оценить изменения финансовой ситуации на предприятии с точки зрения ликвидности, а также при выборе наиболее надежного партнера из множества потенциальных партнеров на основе отчетности.

Для роста коэффициента общей ликвидности и обеспечения минимально необходимой его величины требуется:

- обеспечить прибыльность деятельности предприятия и ее рост;

- соблюдать финансовое правило: финансирование инвестиционной программы (вложений в необоротные активы) за сет долгосрочных, а не краткосрочных кредитов;

- стремиться к разумной минимизации запасов, незавершенного производства, т.

е. наименее ликвидных оборотных активов.

е. наименее ликвидных оборотных активов.

е. наименее ликвидных оборотных активов.

е. наименее ликвидных оборотных активов.Нормальная ликвидность, равная 2, возможна для предприятий, работающих в условиях стабильного рынка, но не в условиях кризиса неплатежей и российской налоговой системы. Существует мнение отечественных финансистов, что стандартом текущей ликвидности может быть значение между 1 и 2.

Величина данного коэффициента зависит от оборачиваемости оборотных средств, длительности производственного цикла, структуры запасов и затрат, отраслевых и иных особенностей предприятия и ряда других факторов.

Коэффициент оценки ликвидности по показателям первой группы

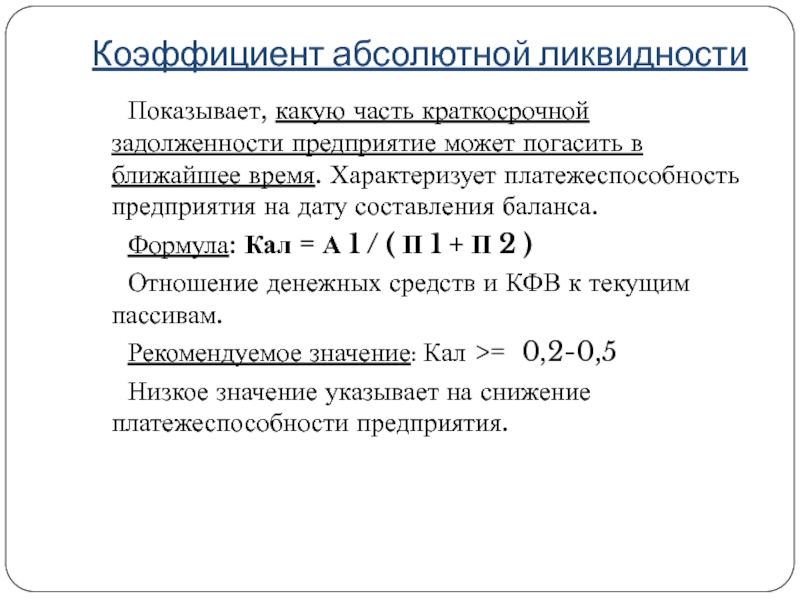

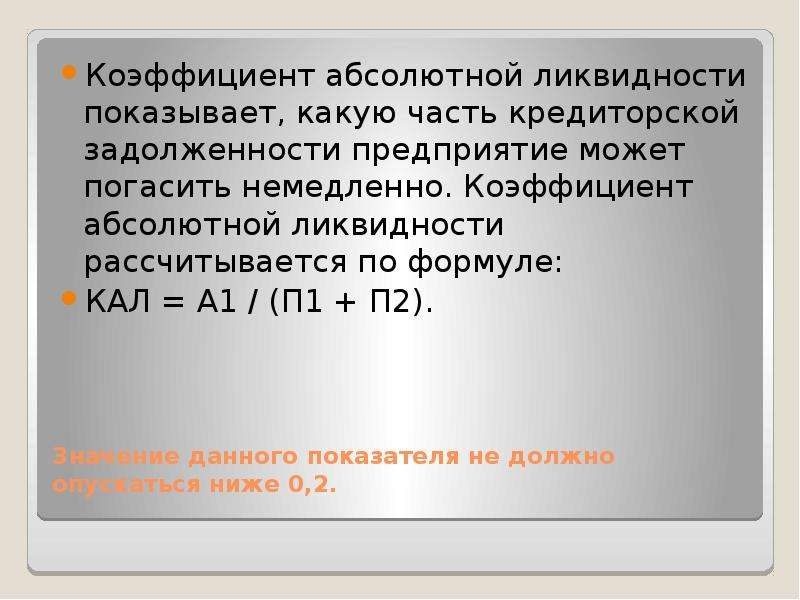

Коэффициент оценки ликвидности по показателям первой группы активов называется коэффициентом абсолютной ликвидности. В западной практике коэффициент абсолютной ликвидности рассчитывается редко. В странах с переходной экономикой его оптимальное значение признается на уровне 0,2-0,35. Однако значение выше 0,35 не всегда требуется, так как излишек денежных средств свидетельствует о неэффективном их использовании.

Большинство отечественных предприятий имеют значения показателей ниже оптимальных, но это не дает основания сделать вывод о невозможности расчетов, так как все кредиторы одновременно не обращаются с требованиями о возврате долгов.

Данный коэффициент представляет интерес для поставщиков сырья и материалов.

Коэффициент абсолютной ликвидности

Коэффициент абсолютной ликвидности показывает, какая часть текущей задолженности предприятия может быть погашена немедленно на дату составления отчетности.

Коэффициент ликвидности денежного потока

Коэффициент ликвидности денежного потока – это соотношение между суммой входящего и исходящего денежного потока предприятия. Для обеспечения ликвидности денежного потока значение этого показателя должно быть больше единицы.

Коэффициент ликвидности запасов

Коэффициент ликвидности запасов показывает, в какой степени материальные ценности покрывают текущие обязательства предприятия.

Коэффициент ликвидности средств в расчетах

Коэффициент ликвидности средств в расчетах показывает, а какой мере ожидаемые поступления от дебиторов будут использованы для погашения текущих обязательств предприятия.

Индекс критической оценки

Индекс критической оценки — это отношение суммы ликвидных активов к сумме долговых обязательств фирмы; такие активы состоят из наличных денежных средств, ценных бумаг, которые можно реализовать, и дебиторской задолженности.

Коэффициент ликвидности предприятия

Ликвидность показывает насколько предприятие способно своевременно осуществлять перевод активов в денежные средства. Другими словами ликвидность является скоростью продажи имущества предприятия по рыночной стоимости или способность товара превращаться в деньги.

Активы бывают на высоколиквидными (краткосрочные вложения финансовых средств и денежные средства), быстро реализуемыми (срочная дебиторская задолженность), медленно реализуемыми (дебиторская задолженность, превышающая 12 месяцев и прочие оборотные средства), а также труднореализуемыми (внеоборотными). Категория активов определяется в зависимости от того фактора, который показывает насколько быстро и легко за имущество можно получить его полную стоимость.

Определение ликвидности предприятия предполагает использование такого понятия как коэффициент ликвидности. При расчёте используется целый ряд таких коэффициентов. коэффициенты ликвидности показывают, насколько быстро предприятие способно реализовать определённую часть имущества, с целью погашения краткосрочной задолженности.

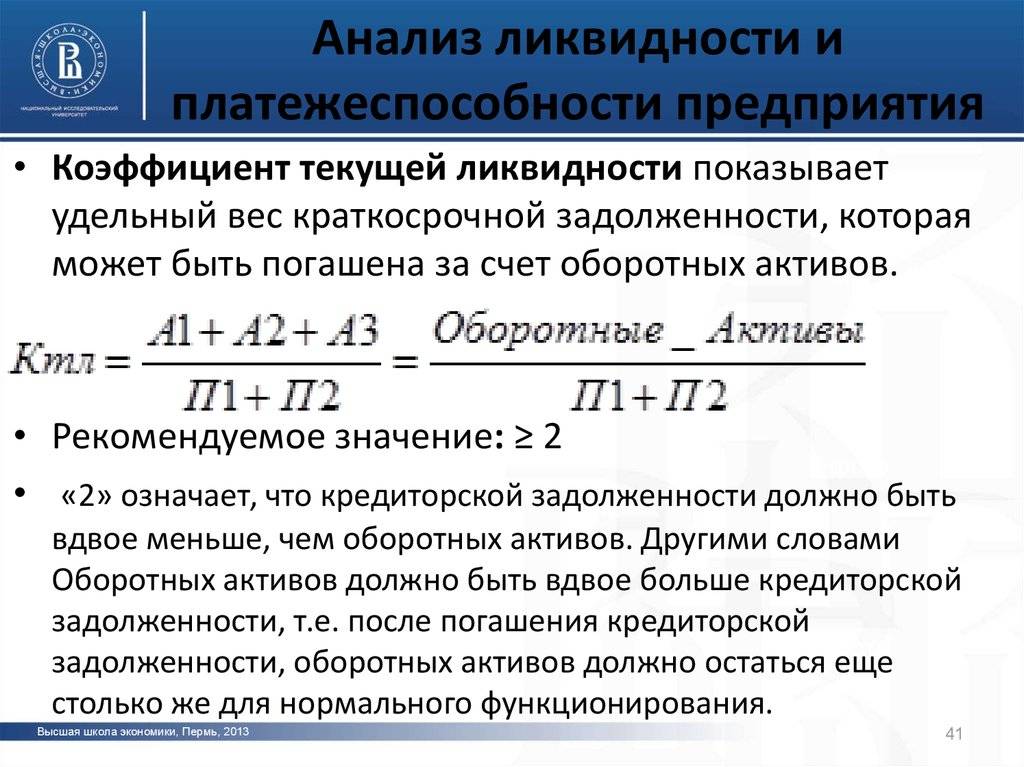

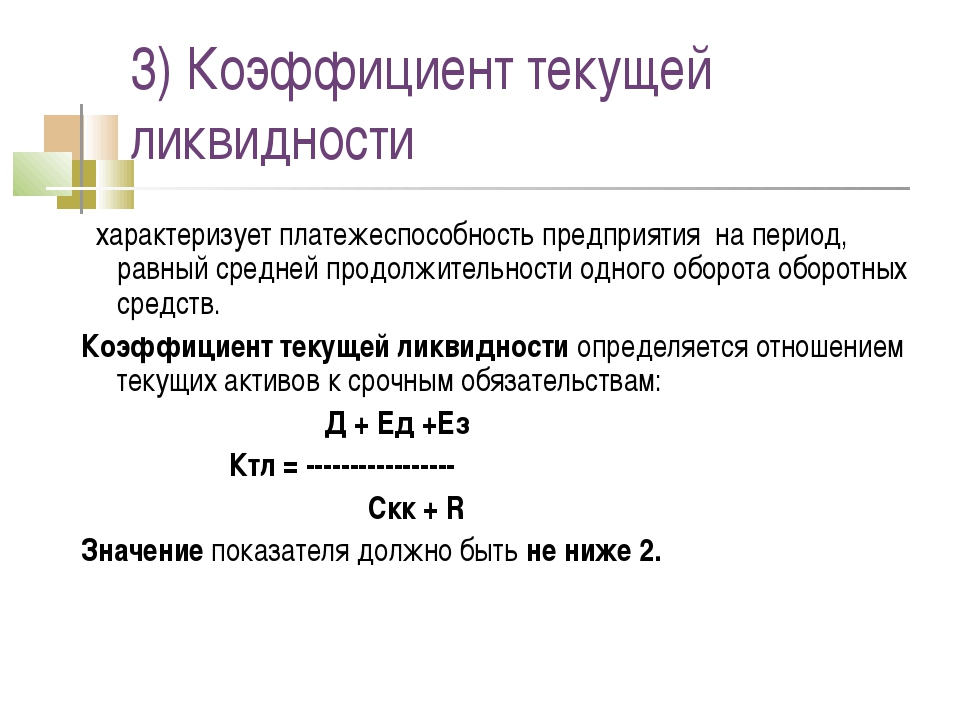

Коэффициент ликвидности (текущей) может быть рассчитан как соотношение текущих оборотных активов к текущим обязательствам. Под текущими оборотными активами следует понимать сумму оборотных активов, если вычесть из неё долгосрочную дебиторскую задолженность, то есть такая, платежи по которой станут насущной необходимостью не ранее, чем через 1 год. Данный коэффициент ликвидности показывает способность предприятия погасить собственные краткосрочные обязательства, если будут реализованы оборотные активы. Коэффициент текущей ликвидности должен равняться или превышать нормативное значение 2.

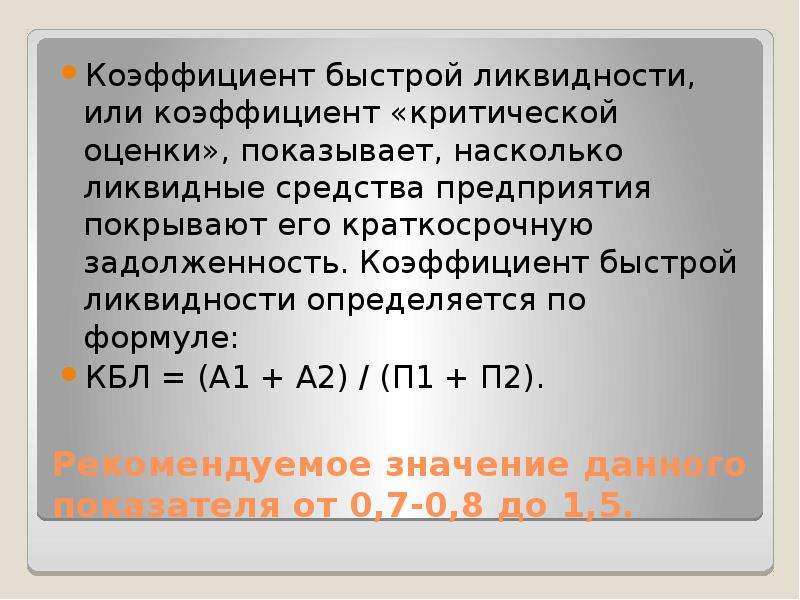

Коэффициент быстрой ликвидности определяет отношение высоколиквидных активов к краткосрочным обязательствам, взятым на себя предприятием. В этом случае высоколиквидные активы следует понимать как денежные средства, находящиеся в кассе предприятия, а также на счету в банке либо краткосрочные вложения финансовых средств. Сюда же входит срочная дебиторская задолженность. Данный коэффициент должен быть равным или превышать нормативное значение 1. Этот коэффициент ликвидности даёт понять возможности предприятия в аспекте расчета по краткосрочным долгам в случае возникновения трудностей при реализации готовой продукции. Расчет коэффициентов ликвидности — первостепенная задача для понимания ситуации на предприятии.

В этом случае высоколиквидные активы следует понимать как денежные средства, находящиеся в кассе предприятия, а также на счету в банке либо краткосрочные вложения финансовых средств. Сюда же входит срочная дебиторская задолженность. Данный коэффициент должен быть равным или превышать нормативное значение 1. Этот коэффициент ликвидности даёт понять возможности предприятия в аспекте расчета по краткосрочным долгам в случае возникновения трудностей при реализации готовой продукции. Расчет коэффициентов ликвидности — первостепенная задача для понимания ситуации на предприятии.

Ещё одним коэффициентом ликвидности является абсолютный коэффициент. Он рассчитывается как отношение денежных средств к краткосрочным финансовым вложениям и к краткосрочным пассивам. Нормативом для этого коэффициента является показатель 0,2. коэффициент Он свидетельствует о возможностях предприятия в аспекте расчёта по текущим обязательствам, без применения продажи продукции и взысканию дебиторской задолженности. Вышеперечисленные коэффициенты дают возможность вывод о том, насколько ликвидно предприятие. В том случае, если коэффициенты характеризуются показателями, гораздо более низкими, чем нормативные, это говорит о том, что предприятие не способно вовремя рассчитываться по своим текущим обязательствам, а это означает, что оно характеризуется большим финансовым риском для кредиторов. Если же значения коэффициентов значительно превышают нормативные показатели – на предприятия нерационально распределяется капитал.

Вышеперечисленные коэффициенты дают возможность вывод о том, насколько ликвидно предприятие. В том случае, если коэффициенты характеризуются показателями, гораздо более низкими, чем нормативные, это говорит о том, что предприятие не способно вовремя рассчитываться по своим текущим обязательствам, а это означает, что оно характеризуется большим финансовым риском для кредиторов. Если же значения коэффициентов значительно превышают нормативные показатели – на предприятия нерационально распределяется капитал.

Таким образом, каждый коэффициент ликвидности должен быть рассчитан соответствующим образом и соответствовать нормативным показателям – в этом случае предприятие работает сбалансированно, способно погашать свои обязательства перед кредиторами и банкротство ему не грозит. В противном случае необходимо принимать срочные меры по стабилизации ситуации.

Коэффициент быстрой ликвидности: формула по балансу

Автор статьи: Судаков А.П.

Понятие ликвидности субъекта предпринимательской деятельности применяется для оценки его способности покрыть текущие обязательства за счет собственного имущества. Параметр позволяет оценить скорость его превращения в денежные средства. Для упрощения анализа соотношения задолженности и ресурсов компании был введен экономический индикатор в виде коэффициента срочной ликвидности. Его значение наглядно демонстрирует эквивалент денежных средств компании, которые могут покрыть ее долги.

Параметр позволяет оценить скорость его превращения в денежные средства. Для упрощения анализа соотношения задолженности и ресурсов компании был введен экономический индикатор в виде коэффициента срочной ликвидности. Его значение наглядно демонстрирует эквивалент денежных средств компании, которые могут покрыть ее долги.

Ликвидность и платежеспособность предприятия

Что такое ликвидность

Компания считается ликвидной, если она может оперативно погасить кредиторскую задолженность за счет своих активов. Они условно разделяются на несколько групп, классифицирующихся по скорости их превращения в денежные средства.

Высоколиквидные активы компании продаются практически моментально, а чаще всего они не требуют продажи. К ним относятся краткосрочные инвестиционные вложения.

Быстроликвидные ценности реализуются быстро за счет оплаты уже оказанных услуг или проданной продукции компанией. Задолженность субъектов, получивших услуги или продукцию в кредит, обычно оперативно погашается.

К среднеликвидным активам относятся запасы компании. Ввиду своей специфичности и узконаправленной востребованности, они продаются долго, а чаще всего с потерей частичной стоимости.

Коэффициенты ликвидности

Виды коэффициентов

В основе расчета всех коэффициентов ликвидности лежат активы предприятия. Классификация экономических индикаторов осуществляется в зависимости от характеристик ценностей организации.

Активы, которые можно легко и выгодно продать, участвуют в расчете коэффициента абсолютной ликвидности. По сумме имущественных ценностей, для которых характерна высокая и быстрая ликвидность, определяется коэффициент срочной или быстрой ликвидности. При учете в расчете всех оборотных средств можно рассчитать коэффициент текущей ликвидности. По любому показателю, привязав его к конкретной дате или временному периоду, можно оценить уровень платежеспособности компании.

Применение коэффициента быстрой ликвидности

Нормативные значения

Коэффициент быстрой ликвидности показывает умение субъекта предпринимательства быстро погашать краткосрочную задолженность за счет продажи высоколиквидных ценностей. Ими могут быть:

Ими могут быть:

- инвестиции краткосрочного характера;

- денежные средства;

- задолженность дебиторов, погашение которой ожидается во временной период, не превышающий год.

Коэффициент позволяет оценить соотношение денежных средств и их эквивалентов. Для оценки характеристик предприятия, параметр широко применяется не только российскими, но и зарубежными компаниями.

Для объективного анализа уровня платежеспособности субъекта предпринимательства из общей величины оборотных активов необходимо убрать запасы, не относящиеся к категории высоколиквидных активов.

Нормативное значение коэффициента быстрой ликвидности регламентировано значением 1. Рост параметра свидетельствует о надежности предприятия и умения его руководителей оперативно решать проблемные вопросы, связанные с задолженностью перед контрагентами, займодателями и уполномоченными органами.

Слишком завышенные показатели свидетельствуют о неэффективном использовании оборотного капитала. Это означает, что у предприятия на балансе числится сумма немаленьких размеров, которая не используется. Для оптимального функционирования и развития производства, свободные средства должны быть инвестированы в активы других компаний для извлечения из сделки дополнительной прибыли.

Это означает, что у предприятия на балансе числится сумма немаленьких размеров, которая не используется. Для оптимального функционирования и развития производства, свободные средства должны быть инвестированы в активы других компаний для извлечения из сделки дополнительной прибыли.

Срочная ликвидность

Для расчета величины текущих долгов, которые за небольшой временной период могут быть погашены за счет собственных ресурсов, применяется коэффициент срочной ликвидности.

Значение экономического показателя позволяет оценить платежеспособность субъекта предпринимательства. Параметр интересен партнерам, предоставляющим ему займы. Он также рассчитывается экономистами компании для оценки ее финансового состояния.

Актуальность полученного в результате произведенных вычислений значения определяется достоверностью исходной информации, применяемой в расчетах. Она берется из раздела финансовой отчетности, в котором предоставлены данные о краткосрочных займах и об оборотных активах. Величина оцениваемого параметра может быть искажена при учете в расчетах активов со сниженной скоростью реализации. К ним относятся не внушающие доверия ценные бумаги или просроченная задолженность по дебиторскому типу.

Величина оцениваемого параметра может быть искажена при учете в расчетах активов со сниженной скоростью реализации. К ним относятся не внушающие доверия ценные бумаги или просроченная задолженность по дебиторскому типу.

Оценка ликвидности предприятия

Для получения достоверного значения коэффициента, перед проведением расчетной процедуры, необходимо проанализировать качество взятых для расчета данных и оценить их актуальность. Информацию о некоторых активах лучше не указывать, особенно в ситуации, когда ожидается изменение их параметров до базового значения.

Как рассчитать

Формула коэффициента срочной ликвидности позволяет определить параметр через соотношение количества высоколиквидных и быстроликвидных активов к объему задолженности, которую необходимо погасить на протяжении года. Сумма активов идентифицируется в денежном эквиваленте краткосрочных долгов дебиторов и финансовых инвестиций.

Коэффициент также можно рассчитать по упрощенной схеме посредством уменьшения денежного эквивалента оборотных активов на размер запасов субъекта предпринимательской деятельности. Краткосрочные обязательства в расчетах определяются в виде доли уже сформированных долгов перед кредиторами.

Краткосрочные обязательства в расчетах определяются в виде доли уже сформированных долгов перед кредиторами.

Рассчитывая коэффициент быстрой ликвидности, формула по балансу позволит определить более достоверную величину параметра. При определении таким способом значения экономического индикатора, необходимо разделить количество легкореализуемых активов на суммарную задолженность, выраженную в виде срочных пассивов, кредитов и краткосрочных займов.

При значении коэффициента больше единицы, предприятие считается ликвидным. Его низкие значения свидетельствуют о проблемной финансовой ситуации на предприятии. Его руководителю можно порекомендовать проанализировать дебиторскую задолженность, провести переговоры с контрагентами с целью ее погашения. Такое решение позволит переводить часть оборотных активов в финансовые средства, используемые для расчетов со своими контрагентами.

Вконтакте

Одноклассники

Google+

кредитование и бухгалтерский учет.

— KazInvoice Расчётно-бухгалтерская служба

— KazInvoice Расчётно-бухгалтерская службаЧасть 2. Какие коэффициенты считает банк и какими они должны быть?

Если у Вас уже есть финансовая отчетность, которую Вы собираетесь нести в банк, то можете использовать приведённые ниже коэффициенты для понимания картины где у вас хромает, а где все нормально.

Здесь я кратко приведу примеры формул по расчету основных групп финансовых коэффициентов:

- Ликвидность (краткосрочная платежеспособность),

- Финансовая устойчивость (долгосрочная платежеспособность),

- Рентабельность (финансовая эффективность),

- Деловая активность (нефинансовая эффективность).

Ниже в таблице представлено деление на группы:

| Платежеспособность предприятия | Эффективность предприятия | ||

| Ликвидность | Финансовая устойчивость | Рентабельность | Деловая активность |

В каждой из групп выделим только по топ-3 коэффициента, в итоге у нас получится всего 12 коэффициентов. Это будут самые важные и главные коэффициенты, потому что именно они по моему опыту наиболее полно описывают деятельность предприятия. Остальные коэффициенты, не вошедшие в топ, как правило, являются следствием этих. Приступим к делу!

Это будут самые важные и главные коэффициенты, потому что именно они по моему опыту наиболее полно описывают деятельность предприятия. Остальные коэффициенты, не вошедшие в топ, как правило, являются следствием этих. Приступим к делу!

Начнем с золотой тройки коэффициентов ликвидности. Эти три коэффициента дают полное понимание ликвидности предприятия. Сюда входят три коэффициента:

- Коэффициент текущей ликвидности,

- Коэффициент абсолютной ликвидности,

- Коэффициент быстрой ликвидности.

Кем используются коэффициенты ликвидности?

Самый популярный среди всех коэффициентов – Коэффициент текущей ликвидности используется преимущественно инвесторами в оценке ликвидности предприятия.

Коэффициент абсолютной ликвидности интересен для поставщиков. Он показывает способности предприятия расплатиться с контрагентами-поставщиками.

Коэффициент быстрой ликвидности рассчитывается кредиторами для оценки быстрой платежеспособности предприятия при выдаче займов.

В таблице ниже представлена формула расчета трех самых важных коэффициентов ликвидности и их нормативные значения.

| Коэффициенты | Формула | Норматив | |

| 1 | Коэффициент текущей ликвидности | Коэффициент текущей ликвидности = Оборотные активы/Краткосрочные обязательства | >2 |

| 2 | Коэффициент абсолютной ликвидности | Коэффициент абсолютной ликвидности = (Денежные средства + Краткосрочные финансовые вложения) /Краткосрочные обязательства | >0,2 |

| 3 | Коэффициент быстрой ликвидности | Коэффициент быстрой ликвидности = (Оборотные активы-Запасы)/Краткосрочные обязательства | >1 |

Топ-3 коэффициента финансовой устойчивости

Перейдем к рассмотрению трех основных коэффициентов финансовой устойчивости.

Ключевое отличие между коэффициентами ликвидности и коэффициентами финансовой устойчивости – первая группа (ликвидности) отражает краткосрочную платежеспособность, а последняя (финансовой устойчивости) – долгосрочную. А по сути, как коэффициенты ликвидности, так и коэффициенты финансовой устойчивости отражают платежеспособность предприятия и то, как оно может рассчитываться со своими долгами.

Ключевое отличие между коэффициентами ликвидности и коэффициентами финансовой устойчивости – первая группа (ликвидности) отражает краткосрочную платежеспособность, а последняя (финансовой устойчивости) – долгосрочную. А по сути, как коэффициенты ликвидности, так и коэффициенты финансовой устойчивости отражают платежеспособность предприятия и то, как оно может рассчитываться со своими долгами.В данную группу показателей входит три коэффициента:

- Коэффициент автономии,

- Коэффициент капитализации,

- Коэффициент обеспеченности собственными оборотными средствами.

Кем используются коэффициенты финансовой устойчивости?

Коэффициент автономии (финансовой независимости) используется финансовыми аналитиками для собственной диагностики своего предприятия на финансовую устойчивость

Коэффициент капитализации важен для инвесторов, которые анализируют его для оценки инвестиций в ту или иную компанию. Более предпочтительной для инвестиций будет компания с большим коэффициентом капитализации. Слишком высокие значения коэффициента не слишком хорошо для инвестора, так как снижается прибыльность предприятия и тем самым доход вкладчика. Помимо этого, коэффициент рассчитывается кредиторами, чем значение ниже, тем предпочтительнее предоставление кредита.

Более предпочтительной для инвестиций будет компания с большим коэффициентом капитализации. Слишком высокие значения коэффициента не слишком хорошо для инвестора, так как снижается прибыльность предприятия и тем самым доход вкладчика. Помимо этого, коэффициент рассчитывается кредиторами, чем значение ниже, тем предпочтительнее предоставление кредита.

Коэффициент обеспеченности собственными оборотными средствами. Данный коэффициент также можно отнести и к группе Ликвидности, но здесь мы его припишем к группе Финансовой устойчивости.

В таблице ниже представлена формула расчета трех самых важных коэффициентов финансовой устойчивости и их нормативные значения.

| Коэффициенты | Формула | Норматив | |

| 1 | Коэффициент автономии | Коэффициент автономии = Собственный капитал/Активы | >0,5 |

| 2 | Коэффициент капитализации | Коэффициент капитализации = (Долгосрочные обязательства + Краткосрочные обязательства)/Собственный капитал | <0,7 |

| 3 | Коэффициент обеспеченности собственными оборотными средствами | Коэффициент обеспеченности собственными оборотными средствами = (Собственный капитал — Внеоборотные активы)/Оборотные активы | >0,5 |

Топ-3 коэффициента рентабельности

Переходим к рассмотрению трех самых важных коэффициента рентабельности.

Эти коэффициенты показывают эффективность управления денежными средствами на предприятии.

Эти коэффициенты показывают эффективность управления денежными средствами на предприятии.В данную группу показателей входит три коэффициента:

- Рентабельность активов (ROA),

- Рентабельность собственного капитала (ROE),

- Рентабельность продаж (ROS).

Кем используются коэффициенты финансовой устойчивости?

Коэффициент рентабельности активов (ROA) используется финансовыми аналитиками для диагностики эффективности предприятия с точки зрения доходности. Коэффициент показывает финансовую отдачу от использования активов предприятия.

Коэффициент рентабельности собственного капитала (ROE) представляет интерес для собственников бизнеса и инвесторов. Он показывает, как эффективно были использованы вложенные (инвестированные) в предприятие деньги.

Коэффициент рентабельности продаж (ROS) используется руководителем отдела продаж, инвесторами и собственником предприятия. Коэффициент показывает эффективность реализации основной продукции предприятия, плюс позволяет определить долю себестоимости в продажах. Необходимо отметить, что важно не то, сколько продукции продало предприятие, а то, сколько чистой прибыли оно заработало чистых денег с этих продаж.

Коэффициент показывает эффективность реализации основной продукции предприятия, плюс позволяет определить долю себестоимости в продажах. Необходимо отметить, что важно не то, сколько продукции продало предприятие, а то, сколько чистой прибыли оно заработало чистых денег с этих продаж.

В таблице ниже представлена формула расчета трех самых важных коэффициентов рентабельности и их нормативные значения.

| Коэффициенты | Формула | Норматив | |

| 1 | Рентабельность активов (ROA) | Коэффициент рентабельности активов = Чистая прибыль / Активы | >0 |

| 2 | Рентабельность собственного капитала (ROE) | Коэффициент рентабельности собственного капитала = Чистая прибыль/Собственный капитал | >0 |

| 3 | Рентабельность продаж (ROS) | Коэффициент рентабельности продаж = Чистая прибыль/ Выручка | >0 |

Топ-3 коэффициента деловой активности

Переходим к рассмотрению трех самых важных коэффициента деловой активности (оборачиваемости).

Отличие этой группы коэффициентов от группы коэффициентов Рентабельности заключается в том, что они показывают нефинансовую эффективность деятельности предприятия.

Отличие этой группы коэффициентов от группы коэффициентов Рентабельности заключается в том, что они показывают нефинансовую эффективность деятельности предприятия.В данную группу показателей входит три коэффициента:

- Коэффициент оборачиваемости дебиторской задолженности,

- Коэффициент оборачиваемости кредиторской задолженности,

- Коэффициент оборачиваемости запасов.

Кем используются коэффициенты деловой активности?

Коэффициент оборачиваемости дебиторской задолженности используется генеральным директором, коммерческим директором, руководителем отдела продаж, менеджерами по продажам, финансовым директором и финансовыми менеджерами. Коэффициент показывает, как эффективно построено взаимодействие между нашим предприятием и нашими контрагентами.

Коэффициент оборачиваемости кредиторской задолженности используется в первую очередь для определения путей повышения ликвидности предприятия и интересен для собственников и кредиторов предприятия. Он показывает, сколько раз в отчетном периоде (как правило, это год, но может быть и месяц, квартал) предприятие погасило свои долги перед кредиторами.

Он показывает, сколько раз в отчетном периоде (как правило, это год, но может быть и месяц, квартал) предприятие погасило свои долги перед кредиторами.

Коэффициент оборачиваемости запасов может использоваться коммерческим директором, руководителем отдела продаж и менеджерами по продажам. Он определяет эффективность управления запасами на предприятии.

В таблице ниже представлена формула расчета трех самых важных коэффициентов деловой активности и их нормативные значения. В формуле расчета есть небольшой момент. Данные в знаменателе, как правило, берутся средними, т.е. складывается значение показателя на начало отчетного периода с конечным и делится на 2. Поэтому в формулах везде в знаменателе стоит 0,5.

| Коэффициенты | Формула | Норматив | |

| 1 | Коэффициент оборачиваемости дебиторской задолженности | Коэффициент оборачиваемости дебиторской задолженности = Выручка от продаж/Средняя сумма дебиторской задолженности | Динамика |

| 2 | Коэффициент оборачиваемости кредиторской задолженности | Коэффициент оборачиваемости кредиторской задолженности = Выручка от продаж/Средняя величина кредиторской задолженности | Динамика |

| 3 | Коэффициент оборачиваемости запасов | Коэффициент оборачиваемости запасов = Выручка от продаж/Средняя величина запасов | Динамика |

Пробуйте, составляйте финансовую отчетность, проверяйте коэффициенты, делайте выводы и получайте кредит на развитие бизнеса.

Или всегда можете обратиться к нам мы сделаем всю работу за Вас или вашего бухгалтера.

(материалы: википедия, собственный опыт и http://finzz.ru)

Перепечатка

Разница между коэффициентом текущей ликвидности и коэффициентом быстрой ликвидности (с формулой и сравнительной таблицей) — Бизнес

Разница между коэффициентом текущей ликвидности и коэффициентом быстрой ликвидности — Бизнес

Содержание:

В Текущее соотношение — коэффициент, используемый юридическими лицами для проверки способности компании выполнять краткосрочные обязательства, то есть в течение одного года. Наоборот, Коэффициент быстрой ликвидности является мерой эффективности компании в выполнении своих текущих финансовых обязательств за счет ее быстрых активов, то есть активов, которые легко конвертируются в наличные в короткие сроки.

Отношение относится к арифметическому выражению, представляющему соотношение одной вещи по отношению к другой. Финансовый коэффициент показывает взаимосвязь между двумя учетными статьями. Он используется, чтобы показать финансовое состояние и положение, доходность и эффективность деятельности концерна.

Финансовый коэффициент показывает взаимосвязь между двумя учетными статьями. Он используется, чтобы показать финансовое состояние и положение, доходность и эффективность деятельности концерна.

Существует ряд бухгалтерских коэффициентов, которые классифицируются по различным категориям, например, коэффициенты ликвидности, коэффициенты прибыльности, коэффициенты платежеспособности и коэффициенты активности. В этой статье мы собираемся различать два типа коэффициента ликвидности, то есть коэффициент текущей ликвидности и коэффициент быстрой ликвидности.

Сравнительная таблица

| Основа для сравнения | Текущее соотношение | Коэффициент быстрой ликвидности |

|---|---|---|

| Имея в виду | Коэффициент текущей ликвидности относится к соотношению текущих активов и текущих обязательств. | Коэффициент быстрой ликвидности относится к соотношению высоколиквидных активов к текущим обязательствам. |

| Тесты | Способность фирмы выполнять краткосрочные обязательства. | Способность фирмы удовлетворить срочную потребность в денежных средствах. |

| Идеальное соотношение | 2 : 1 | 1 : 1 |

| Указывает | Сумма оборотных средств, имеющихся у фирмы, для погашения текущих обязательств. | Мгновенная платежеспособность предприятия. |

Определение коэффициента текущей ликвидности

Коэффициент текущей ликвидности — это показатель эффективности компании в покрытии своих долгов и кредиторской задолженности оборотными активами, которые должны подлежать оплате в течение одного года. Более высокий коэффициент текущей ликвидности отражает способность компании погашать свои обязательства. Рассчитывается как отношение текущих активов к текущим обязательствам.

В балансе компании оборотные активы показывают стоимость всех краткосрочных активов, которые могут быть конвертированы в наличные деньги или потреблены в течение одного года. С другой стороны, текущие обязательства представляют собой долги и обязательства компании, которые подлежат оплате в течение одного года. Коэффициент текущей ликвидности можно рассчитать следующим образом:

Коэффициент текущей ликвидности можно рассчитать следующим образом:

Формула:

Куда,

- Текущие активы = Запасы + Разные дебиторы + Наличные деньги + Банковские депозиты + Торговая дебиторская задолженность + Ссуды и авансы (краткосрочные) + Одноразовые вложения + Предоплаченные расходы + Прочие оборотные активы

- Текущие обязательства = Кредиторы + Кредит наличными + Овердрафт + Непогашенные расходы + Краткосрочные ссуды + Предлагаемый дивиденд + Невостребованный дивиденд + Аванс от клиентов + Резерв по налогам + Прочие текущие обязательства

Обычно приемлемый коэффициент текущей ликвидности 2:1, в то время как идеальный коэффициент текущей ликвидности по Банкам составляет 1.33:1. Тем не менее, соотношение между 1,33 к 3 считается хорошей, в зависимости от характера бизнеса и типа текущих активов и обязательств.

Кроме того, когда коэффициент текущей ликвидности , то есть текущие обязательства превышают текущие активы, то это показывает, что компания сталкивается с кризисом ликвидности при погашении своих краткосрочных обязательств, и ей, возможно, придется привлечь дополнительные средства для их погашения. Фактически, компании, возможно, придется обратиться к своим долгосрочным активам для погашения текущих обязательств.

Фактически, компании, возможно, придется обратиться к своим долгосрочным активам для погашения текущих обязательств.

Напротив, если коэффициент текущей ликвидности, если > 1, т.е. оборотные активы больше текущих обязательств, то это показывает, что компания легко может погасить свои краткосрочные обязательства. Однако коэффициент текущей ликвидности > 3 является признаком неиспользованной эффективности средств, поскольку означает, что средства остаются бездействующими или заблокированы в банках, в запасах или на счетах к получению.

Определение коэффициента быстрой ликвидности

Коэффициент быстрой ликвидности отображает состояние ликвидности компании, то есть то, насколько быстро компания способна удовлетворить свои срочные потребности в денежных средствах. Его также называют коэффициент жидкости или коэффициент кислотных испытаний. Он определяет эффективность компании в использовании быстрых активов или, скажем, ликвидных активов при немедленном погашении текущих обязательств.

Под быстрыми активами понимаются активы, которые можно конвертировать в наличные в течение 3 месяцев, то есть 90 дней. Следовательно, он охватывает только те оборотные активы, которые можно легко и быстро обналичить, например, наличные и почти денежные активы. Быстрые активы можно рассчитать следующим образом:

Формула:

Куда,

- Быстрые активы = Наличные деньги + Банковские депозиты + Краткосрочные инвестиции + Торговая дебиторская задолженность + Краткосрочные ссуды и авансы.

ИЛИ

Быстрые активы = Текущие активы — Запасы — Предоплаченные расходы - Текущие обязательства = Кредиторы + Кредит наличными + Овердрафт + Непогашенные расходы + Краткосрочные ссуды + Предлагаемый дивиденд + Невостребованный дивиденд + Аванс от клиентов + Резерв по налогам + Прочие текущие обязательства

Идеальное соотношение быстрой ликвидности 1:1, что свидетельствует о том, что компания может легко выплатить свои взносы, подлежащие уплате, в течение одного года. Следовательно, если коэффициент быстрой ликвидности равен , т.е. текущие обязательства больше, чем быстрые активы, это указывает на то, что компания сталкивается с трудностями при выполнении своих текущих обязательств.

Следовательно, если коэффициент быстрой ликвидности равен , т.е. текущие обязательства больше, чем быстрые активы, это указывает на то, что компания сталкивается с трудностями при выполнении своих текущих обязательств.

В отличие от этого, когда коэффициент быстрой ликвидности > 2.5, то есть быстрые активы более чем вдвое превышают текущие обязательства, тогда это показывает, что компания может легко погасить свои текущие взносы, но также говорит, что краткосрочные средства компании используются неэффективно и поэтому они бездействуют.

Ключевые различия между коэффициентом текущей ликвидности и коэффициентом быстрой ликвидности

Разницу между коэффициентом текущей ликвидности и коэффициентом быстрой ликвидности можно четко определить по следующим причинам:

- Коэффициент текущей ликвидности — это показатель ликвидности и платежеспособности компании при погашении ее краткосрочных обязательств. Напротив, коэффициент проверяет ликвидность фирмы более консервативно по сравнению с коэффициентом текущей ликвидности, поскольку он определяет, способна ли фирма выполнить свои текущие финансовые обязательства только с помощью быстрых активов, то есть оборотных активов без учета запасов и предоплаты.

- В то время как коэффициент текущей ликвидности анализирует способность фирмы выполнять свои краткосрочные обязательства, коэффициент быстрой ликвидности измеряет способность компании удовлетворить срочные потребности в денежных средствах.

- В идеале коэффициент текущей ликвидности 2: 1 и коэффициент быстрой ликвидности 1: 1 считаются благоприятными для компании. Однако они могут различаться в зависимости от характера бизнеса, типа оборотных активов и отрасли,

- Коэффициент текущей ликвидности отражает эффективность компании в привлечении достаточных средств для погашения своих краткосрочных обязательств. С другой стороны, коэффициент быстрой ликвидности является показателем способности компании мгновенно выплатить долг.

Вывод

Коэффициенты ликвидности используются во всем мире для проверки финансовой устойчивости, прибыльности и операционной эффективности компании. Основное различие между двумя коэффициентами ликвидности заключается в том, что коэффициент быстрой ликвидности дает вам лучшее представление о том, насколько хорошо фирма своевременно выплачивает свои краткосрочные взносы, не используя выручку от продажи запасов.

определение, формула, нормы и пределы

Определение коэффициента тока

Коэффициент текущей ликвидности является балансовым финансовым показателем ликвидности компании.Коэффициент текущей ликвидности показывает способность компании выполнять краткосрочные долговые обязательства. Коэффициент текущей ликвидности измеряет, достаточно ли ресурсов у фирмы, чтобы погасить свои долги в течение следующих 12 месяцев. Потенциальные кредиторы используют этот коэффициент при принятии решения о предоставлении краткосрочных кредитов.Коэффициент текущей ликвидности также может дать представление об эффективности операционного цикла компании или ее способности превращать свой продукт в денежные средства. Коэффициент текущей ликвидности также известен как коэффициент оборотного капитала .

Расчет (формула)Коэффициент текущей ликвидности рассчитывается путем деления текущих активов на текущие обязательства:

Коэффициент текущей ликвидности = Текущие активы / Текущие обязательства

Обе переменные показаны в балансе (отчете о финансовом положении).

Чем выше коэффициент, тем более ликвидна компания. Обычно приемлемый коэффициент текущей ликвидности равен 2; это удобное финансовое положение для большинства предприятий. Приемлемые коэффициенты текущей ликвидности варьируются от отрасли к отрасли. Для большинства промышленных компаний 1,5 может быть приемлемым коэффициентом текущей ликвидности.

Низкие значения коэффициента текущей ликвидности (значения менее 1) указывают на то, что фирма может испытывать трудности с выполнением текущих обязательств.Тем не менее, инвестор должен также учитывать операционный денежный поток компании, чтобы лучше понять ее ликвидность. Низкий коэффициент текущей ликвидности часто может поддерживаться сильным операционным денежным потоком.

Если коэффициент текущей ликвидности слишком высок (намного больше 2), то компания может неэффективно использовать свои оборотные активы или краткосрочные финансовые возможности. Это также может свидетельствовать о проблемах в управлении оборотным капиталом.

При прочих равных условиях кредиторы считают, что высокий коэффициент текущей ликвидности лучше, чем низкий коэффициент текущей ликвидности, поскольку высокий коэффициент текущей ликвидности означает, что компания с большей вероятностью выполнит свои обязательства, которые должны быть погашены в течение следующих 12 месяцев.

Точная формула в аналитическом программном обеспечении ReadyRatiosКоэффициент текущей ликвидности = F1[Текущие активы]/F1[Текущие обязательства]

F1 – Отчет о финансовом положении (МСФО).

Коэффициент текущей ликвидности Отраслевой ориентирСредние значения коэффициента вы можете найти в нашем справочнике по отраслевому бенчмаркингу – Текущий коэффициент.

Коэффициент кислотности

Термин « Кислотный коэффициент » также известен как быстрый коэффициент .Кислотный коэффициент в основном используется для оценки того, имеет ли компания адекватные ликвидные активы, которые могут быть мгновенно конвертированы в денежные средства для оплаты краткосрочных обязательств компании. Для расчета коэффициента актив-тест необходимо разделить ликвидные оборотные активы компании на ее текущие обязательства.

Для расчета коэффициента актив-тест необходимо разделить ликвидные оборотные активы компании на ее текущие обязательства.

Формула кислотно-щелочного соотношения:

Коэффициент быстрой ликвидности = (Денежные средства + Дебиторская задолженность + Рыночные ценные бумаги) / Текущие обязательства

Товарно-материальные запасы не включаются в расчет коэффициента проверки активов, поскольку бизнесу может быть довольно сложно преобразовать все свои товарно-материальные запасы в денежные средства в течение короткого периода времени.Исключение запасов из формулы делает коэффициент быстрой ликвидности лучшим индикатором способности компании погасить свои текущие обязательства, чем коэффициент текущей ликвидности, который включает запасы в свою формулу.

Пример:

Предположим, что у компании XYZ есть денежные средства и их эквивалент в размере 2 миллионов долларов. Компания имеет дебиторскую задолженность (кредит, предоставленный клиентам на короткий период времени) в размере 11 миллионов долларов США и сделала краткосрочные инвестиции в размере 4 миллионов долларов США. Сумма Текущих обязательств (краткосрочная задолженность перед другими) компании составляет 12 миллионов долларов США. Кислотное соотношение компании XYZ составляет (2 миллиона + 11 миллионов + 4 миллиона) / (12 миллионов) = 1,42.

Сумма Текущих обязательств (краткосрочная задолженность перед другими) компании составляет 12 миллионов долларов США. Кислотное соотношение компании XYZ составляет (2 миллиона + 11 миллионов + 4 миллиона) / (12 миллионов) = 1,42.

Если значение коэффициента кислотности меньше 1, то это указывает на то, что у компании нет достаточных активов, которые компания может мгновенно ликвидировать для погашения всех своих текущих обязательств. В такой ситуации компании, вероятно, придется продать некоторые из своих долгосрочных активов для погашения своих краткосрочных обязательств.

Лучшее преимущество коэффициента кислотности в том, что его очень просто понять, а также прямолинейно. Это помогает пользователям финансовой отчетности и коэффициента, которые не имеют глубоких знаний в области бухгалтерского учета и финансов, легко понять этот коэффициент. Еще одним преимуществом кислотного теста является то, что он помогает более точно измерить, насколько хорошо текущие активы компании погашают свои текущие обязательства по сравнению с другими коэффициентами ликвидности, особенно с коэффициентом текущей ликвидности.

Самым большим недостатком кислотного теста является то, что он сильно зависит от дебиторской задолженности и текущих обязательств, на которые может повлиять руководство компании, если захочет. Коэффициент кислотности — это в основном финансовый показатель, на который может влиять руководство компании посредством фиктивной финансовой информации или изменения учетной политики.

Единственная серьезная проблема с кислотным коэффициентом — это его зависимость от дебиторской задолженности и текущих обязательств, которые могут вызвать проблемы.Если из-за какого-либо спора договор с кредиторами или должниками нарушается, весь процесс становится несбалансированным. А еще, незначительная ошибка в расчетах может просто разрушить и вывести неверные результаты.

Быстрый коэффициент

Определение быстрого коэффициента Коэффициент быстрой ликвидности b мера способности компании выполнять свои краткосрочные обязательства, используя свои наиболее ликвидные активы (близкие к денежным средствам или быстрым активам). Быстрые активы включают в себя те оборотные активы, которые предположительно могут быть быстро обращены в денежные средства по стоимости, близкой к их балансовой стоимости. Коэффициент быстрой ликвидности рассматривается как признак финансовой силы или слабости компании; он дает информацию о краткосрочной ликвидности компании. Коэффициент сообщает кредиторам, какую часть краткосрочного долга компании можно погасить, продав все ликвидные активы компании в кратчайшие сроки.

Быстрые активы включают в себя те оборотные активы, которые предположительно могут быть быстро обращены в денежные средства по стоимости, близкой к их балансовой стоимости. Коэффициент быстрой ликвидности рассматривается как признак финансовой силы или слабости компании; он дает информацию о краткосрочной ликвидности компании. Коэффициент сообщает кредиторам, какую часть краткосрочного долга компании можно погасить, продав все ликвидные активы компании в кратчайшие сроки.

Коэффициент быстрой ликвидности также известен как коэффициент a cid-test или коэффициент быстрой ликвидности .

Расчет (формула)Коэффициент быстрой ликвидности рассчитывается путем деления ликвидных активов на текущие обязательства:

Коэффициент быстрой ликвидности = (Оборотные активы — Запасы) / Текущие обязательства

При расчете ликвидных активов запасы вычитаются как менее ликвидные из всех оборотных активов (запасы часто трудно конвертировать в денежные средства). Все эти переменные показаны в балансе (отчете о финансовом положении).

Все эти переменные показаны в балансе (отчете о финансовом положении).

Альтернативная и более точная формула коэффициента быстрой ликвидности выглядит следующим образом:

Коэффициент быстрой ликвидности = (Денежные средства и их эквиваленты + Рыночные ценные бумаги + Дебиторская задолженность) / Текущие обязательства

Числитель формулы состоит из наиболее ликвидных активов (денежных средств и их эквивалентов) и высоколиквидных активов (ликвидных ценных бумаг и текущей дебиторской задолженности).

Нормы и пределы коэффициента быстрой ликвидностиЧем выше коэффициент быстрой ликвидности, тем лучше положение компании.Обычно приемлемым коэффициентом текущей ликвидности является 1, но он может варьироваться в зависимости от отрасли. Компания с коэффициентом быстрой ликвидности менее 1 не может в настоящий момент погасить свои текущие обязательства; это плохой знак для инвесторов и партнеров.

Точная формула в аналитическом программном обеспечении ReadyRatios ( на основе формата отчета по МСФО).

Коэффициент быстрой ликвидности = (F1[Денежные средства и эквиваленты денежных средств]+ F1[Другие текущие финансовые активы]+ F1[Торговля и прочие текущие дебиторские задолженности])/ F1[Текущие обязательства]

F1 – Отчет о финансовом положении (МСФО).

Отраслевой эталонСредние значения коэффициента быстрой ликвидности вы можете найти в нашем справочнике по отраслевому бенчмаркингу.

Что измеряют коэффициенты ликвидности? | Малый бизнес

Ликвидность — это способность бизнеса выполнять свои краткосрочные финансовые обязательства. Несколько общих коэффициентов ликвидности используются для измерения общей финансовой картины бизнеса. Измеряя ликвидность, вы потенциально можете предпринять активные действия, чтобы избежать перегруженности долгами и расходами.

Важность ликвидности

Для получения прибыли бизнес должен приносить более чем достаточный доход для покрытия своих постоянных и переменных затрат. Высокая ликвидность означает, что у вас относительно сильная позиция по денежным средствам и текущим счетам, что означает, что вы можете легко покрыть краткосрочные долговые обязательства. Низкая ликвидность означает, что у вас ограниченные возможности погасить свои краткосрочные долги за счет существующих денежных средств и текущих активов. Пребывание в этой должности делает вас менее привлекательным для новых кредитов и ограничивает вашу способность инвестировать в рост.

Высокая ликвидность означает, что у вас относительно сильная позиция по денежным средствам и текущим счетам, что означает, что вы можете легко покрыть краткосрочные долговые обязательства. Низкая ликвидность означает, что у вас ограниченные возможности погасить свои краткосрочные долги за счет существующих денежных средств и текущих активов. Пребывание в этой должности делает вас менее привлекательным для новых кредитов и ограничивает вашу способность инвестировать в рост.

Сравнение текущих счетов

Один из обычных коэффициентов ликвидности называется коэффициентом текущей ликвидности. Этот коэффициент сравнивает ваши текущие активы с вашими текущими обязательствами. По сути, это показывает вашу способность покрыть краткосрочный долг, если вам это нужно в крайнем случае. Текущие активы включают наличные деньги и счета, которые вы можете легко конвертировать в наличные деньги. Если у вас есть 40 000 долларов текущих активов и только 20 000 долларов долга со сроком погашения в течение 12 месяцев, у вас коэффициент текущей ликвидности 2:1.

Кислотный коэффициент

Несмотря на то, что коэффициент текущей ликвидности имеет значение для измерения ликвидности, деловые люди часто называют коэффициент быстрой ликвидности настоящим кислотным тестом для определения вашей краткосрочной финансовой безопасности.Единственная разница в коэффициенте быстрой ликвидности заключается в том, что вы вычитаете запасы из своих текущих активов перед делением на текущие обязательства. Это соотношение более практично, учитывая, что вашему бизнесу обычно нужны запасы для создания продаж и получения дохода. Таким образом, он показывает вашу способность погасить текущий долг другими активами.

Внесение корректировок

В случае относительно низкой ликвидности вашей компании, возможно, придется принять меры. Один из подходов состоит в том, чтобы продавать продукты со скидкой, чтобы получить быстрый денежный поток.Этот метод может резко увеличить ваши денежные счета в короткие сроки. Вы также можете заблаговременно погасить долги с высокой процентной ставкой, когда у вас появятся дополнительные деньги, хотя эта тактика ограничивает реинвестирование в рост. Вы также можете ужесточить кредитную политику, чтобы мотивировать покупателей быстрее погашать остатки по счетам. Этот подход также может увеличить ваши денежные счета.

Вы также можете ужесточить кредитную политику, чтобы мотивировать покупателей быстрее погашать остатки по счетам. Этот подход также может увеличить ваши денежные счета.

Какие коэффициенты измеряют финансовую ликвидность и как рассчитываются эти коэффициенты?

Мир финансов может показаться черным ящиком.Индустрия полна сложных звучащих соотношений и терминов величия. Однако, как только вы поймете основные принципы, научитесь рассчитывать коэффициенты и использовать коэффициенты, все станет намного проще. В этой статье мы рассмотрим каждое соотношение и обсудим следующее:

1. Определение коэффициента и почему он важен

2. Как рассчитать коэффициент

3. Как найти нужную информацию в балансе

Прежде чем мы углубимся в коэффициенты ликвидности, прочитайте первую статью в серии, если вам нужно освежить в памяти, что именно означает финансовая ликвидность.

1. Коэффициент текущей ликвидности

Коэффициент текущей ликвидности оценивает способность фирмы погасить свои краткосрочные финансовые обязательства. Это все обязательства и долги, которые должны быть выплачены в течение года. В балансе их можно найти, взглянув на Текущие обязательства . Это кредиторская задолженность, краткосрочная задолженность и другие. Учитывая, что текущие обязательства должны быть оплачены в течение года, естественно, что мы должны сравнить это с активами, которые могут быть ликвидированы в течение года для их оплаты.Стоимость этих активов можно найти, посмотрев на Текущие активы в балансе. Текущие активы состоят из денежных средств и их эквивалентов, краткосрочных инвестиций, дебиторской задолженности, товарно-материальных запасов и прочего. Как показано в приведенном ниже уравнении, коэффициент текущей ликвидности находится путем деления текущих активов на текущие обязательства. Коэффициент текущей ликвидности 1,0 или выше указывает на то, что компания имеет хорошие возможности для покрытия своих текущих или краткосрочных обязательств. Менее 1 указывает на то, что фирме может быть трудно удержаться на плаву, особенно если бизнес переживает спад (COVID-19…).

Это все обязательства и долги, которые должны быть выплачены в течение года. В балансе их можно найти, взглянув на Текущие обязательства . Это кредиторская задолженность, краткосрочная задолженность и другие. Учитывая, что текущие обязательства должны быть оплачены в течение года, естественно, что мы должны сравнить это с активами, которые могут быть ликвидированы в течение года для их оплаты.Стоимость этих активов можно найти, посмотрев на Текущие активы в балансе. Текущие активы состоят из денежных средств и их эквивалентов, краткосрочных инвестиций, дебиторской задолженности, товарно-материальных запасов и прочего. Как показано в приведенном ниже уравнении, коэффициент текущей ликвидности находится путем деления текущих активов на текущие обязательства. Коэффициент текущей ликвидности 1,0 или выше указывает на то, что компания имеет хорошие возможности для покрытия своих текущих или краткосрочных обязательств. Менее 1 указывает на то, что фирме может быть трудно удержаться на плаву, особенно если бизнес переживает спад (COVID-19…). Важной практикой для любого анализа коэффициентов является сравнение коэффициента компании со средним показателем по отрасли. Всегда проводите более глубокое исследование компании, которая отклоняется от среднего показателя по отрасли; отклонение может быть хорошим или плохим в зависимости от конкретной ситуации.

Важной практикой для любого анализа коэффициентов является сравнение коэффициента компании со средним показателем по отрасли. Всегда проводите более глубокое исследование компании, которая отклоняется от среднего показателя по отрасли; отклонение может быть хорошим или плохим в зависимости от конкретной ситуации.

Уравнение: Коэффициент текущей ликвидности = Текущие активы / Текущие обязательства

2. Коэффициент быстрой ликвидности

Коэффициент быстрой ликвидности (часто называемый коэффициентом Acid-Test ) является более консервативным, чем коэффициент текущей ликвидности, поскольку он не включает запасы. и другие оборотные активы, которые, как правило, сложнее превратить в наличные деньги.Когда мы думаем о ликвидности как о том, насколько легко превратить актив в наличные деньги по рыночной стоимости, это имеет смысл. Скажем, у Apple есть новейший iPhone на сто миллионов долларов, спрятанный в запасах, и значительное сокращение спроса вызвано экономическим спадом. Этот инвентарь будет сложнее продать по рыночной цене, а это означает, что им придется предлагать скидки, если им нужны наличные деньги для погашения краткосрочного долга. Одна вещь, на которую следует обратить внимание, — это процент дебиторской задолженности, который составляет активы.Высокий процент дебиторской задолженности делает фирму уязвимой перед тем, что ее клиенты не смогут ее оплатить или не смогут оплатить ее своевременно. Cash Ratio позволяет проанализировать наихудшую ситуацию. Как и в случае с коэффициентом текущей ликвидности, более высокий коэффициент быстрой ликвидности означает более ликвидную текущую позицию. Как правило, здоровая компания имеет коэффициент текущей ликвидности около 1,0.

Этот инвентарь будет сложнее продать по рыночной цене, а это означает, что им придется предлагать скидки, если им нужны наличные деньги для погашения краткосрочного долга. Одна вещь, на которую следует обратить внимание, — это процент дебиторской задолженности, который составляет активы.Высокий процент дебиторской задолженности делает фирму уязвимой перед тем, что ее клиенты не смогут ее оплатить или не смогут оплатить ее своевременно. Cash Ratio позволяет проанализировать наихудшую ситуацию. Как и в случае с коэффициентом текущей ликвидности, более высокий коэффициент быстрой ликвидности означает более ликвидную текущую позицию. Как правило, здоровая компания имеет коэффициент текущей ликвидности около 1,0.

Уравнение: Коэффициент быстрой ликвидности = (Касса и Эквиваленты наличности + Краткосрочные инвестиции + Дебиторская задолженность) / Текущие обязательства

3.Денежный коэффициент

Денежный коэффициент почти как показатель стоимости фирмы при наихудшем сценарии, когда компания вот-вот разорится. Этот коэффициент показывает, насколько фирма способна погасить долги денежными средствами и их эквивалентами, такими как рыночные ценные бумаги. Естественно, это самый консервативный коэффициент ликвидности, который обычно используется. Очевидно, что коэффициент денежной наличности, равный 1, указывает на то, что фирма способна покрыть все краткосрочные обязательства, если срок их погашения наступит завтра. Однако рассмотрение этого соотношения в отдельности часто бесполезно.Лучше сравнивать его со средним показателем по отрасли. Коэффициент денежной наличности выше, чем в среднем по отрасли, предполагает, что фирма недоиспользует денежные средства. Часто лучше инвестировать денежные средства во что-то, что приносит более высокую прибыль, или выплачивать акционерам более крупные дивиденды. Коэффициент наличности ниже среднего, возможно, вызывает больше беспокойства, поскольку указывает на нецелевое использование наличных денег. В любом случае, нерегулярное соотношение денежных средств должно быть дополнительно исследовано, чтобы определить причину.

Этот коэффициент показывает, насколько фирма способна погасить долги денежными средствами и их эквивалентами, такими как рыночные ценные бумаги. Естественно, это самый консервативный коэффициент ликвидности, который обычно используется. Очевидно, что коэффициент денежной наличности, равный 1, указывает на то, что фирма способна покрыть все краткосрочные обязательства, если срок их погашения наступит завтра. Однако рассмотрение этого соотношения в отдельности часто бесполезно.Лучше сравнивать его со средним показателем по отрасли. Коэффициент денежной наличности выше, чем в среднем по отрасли, предполагает, что фирма недоиспользует денежные средства. Часто лучше инвестировать денежные средства во что-то, что приносит более высокую прибыль, или выплачивать акционерам более крупные дивиденды. Коэффициент наличности ниже среднего, возможно, вызывает больше беспокойства, поскольку указывает на нецелевое использование наличных денег. В любом случае, нерегулярное соотношение денежных средств должно быть дополнительно исследовано, чтобы определить причину.

Уравнение: Коэффициент денежных средств = Денежные средства и их эквиваленты / Текущие обязательства

4.Days of Sales Outstanding (DSO)

DSO сообщает вам, сколько дней после продажи в среднем требуется людям, чтобы заплатить вам. В приведенном ниже уравнении это рассматривается в течение года, но это также может быть применено к месяцу или кварталу, если посмотреть на начальную и конечную дебиторскую задолженность периода и разделить ее на количество дней в этом периоде. DSO рассматривает только продажи в кредит, потому что мы учитываем только дебиторскую задолженность. Продажи за наличные имеют DSO, равное 0 (наличные деньги получены при продаже), поэтому они не учитываются при расчете.Высокий DSO говорит нам о том, что клиенты тратят больше времени на оплату, а компания делает больше продаж в кредит. Естественно, любые продажи в кредит сопряжены с более высоким риском из-за неопределенности платежа, и, кроме того, более высокий DSO означает, что компания не может быстро использовать заработанные денежные средства для превращения в больший будущий доход. Как правило, 45 дней считается низким DSO, но, как и в случае со всеми коэффициентами, чтобы по-настоящему понять, хорош ли DSO компании, вы также должны сравнить его с аналогичными предприятиями с сопоставимой структурой.

Как правило, 45 дней считается низким DSO, но, как и в случае со всеми коэффициентами, чтобы по-настоящему понять, хорош ли DSO компании, вы также должны сравнить его с аналогичными предприятиями с сопоставимой структурой.

Уравнение: DSO = ((Расчетная задолженность (начало) + Расчетная задолженность (конец)) / 2) / (Доход / 365)

5. Количество дней хранения запасов (DIO)

DIO сообщает вам, сколько дней запасы находятся в состоянии ожидания на полке в среднем. Он также известен как средний возраст запасов, измеряющий, сколько времени требуется, чтобы превратить запасы (товары и незавершенное производство) в продажу. По сути, DIO измеряет ликвидность запасов фирмы. Хотя вы хотите посмотреть на средние показатели по отрасли, вы можете с уверенностью предположить, что более низкий DIO — это хорошо.Высокий DIO (или постоянно увеличивающийся со временем DIO) вызывает беспокойство. Это указывает на то, что либо спрос низок, либо фирма производит перепроизводство, и оба этих случая вызывают беспокойство.

Уравнение: DIO = ((Запасы (начало) + Запасы (конец)) / 2) / (COGS / 365)

6. Рабочий цикл что-то, что нужно пройти от первого нахождения в инвентаре до получения наличных после продажи. Вы рассчитываете рабочий цикл, складывая DSO и DIO вместе.Хотя это полезный коэффициент, лучше понять дни непогашенной кредиторской задолженности, а затем рассчитать цикл конвертации денежных средств, который является последним коэффициентом, который мы исследуем в этой статье.

Уравнение: Операционный цикл = DSO +DIO

7. Дни просроченной кредиторской задолженности (DPO)

DPO сообщает вам, за сколько дней компания расплачивается со своими поставщиками. Возможно, вы склонны думать, что высокий DPO — это плохо. Это не всегда так. Наличие высокого DPO может означать, что компания задерживает платежи наличными, чтобы увеличить доходы и облегчить оплату счетов и счетов в будущем.Это улучшает оптику общей ликвидности компании, поскольку более высокий DPO означает сокращение цикла конвертации денежных средств. Однако высокий DPO может также поставить под угрозу отношения компании с поставщиками и кредиторами, а также упустить скидки, предлагаемые, если компания своевременно оплачивает счета. Для компаний важно тщательно продумать, как они обращаются со своей кредиторской задолженностью, и вам следует изучить комментарии в финансовой отчетности, чтобы понять, почему компания принимает решения в отношении кредиторской задолженности.

Однако высокий DPO может также поставить под угрозу отношения компании с поставщиками и кредиторами, а также упустить скидки, предлагаемые, если компания своевременно оплачивает счета. Для компаний важно тщательно продумать, как они обращаются со своей кредиторской задолженностью, и вам следует изучить комментарии в финансовой отчетности, чтобы понять, почему компания принимает решения в отношении кредиторской задолженности.

Уравнение: DPO = ((AccountsPayable(start) + AccountsPayable(end)) / 2) / (COGS / 365)

количество дней, в течение которых денежные средства компании используются в процессе производства и продаж, и выгода, которую она получает от условий оплаты со стороны своих кредиторов. Чем короче этот цикл, тем ликвиднее оборотный капитал компании. CCC также известен как «денежный» или «операционный» цикл.Это соотношение объединяет DSO, DIO и вычитает DPO. Это один из лучших показателей управления денежными потоками и показатель финансовой стратегии фирмы.

Уравнение: Цикл преобразования денежных средств = DSO +DIO -DPO

Округление в большую сторону

Коэффициенты ликвидности, которые мы обсуждали в этой статье, позволят вам узнать, насколько хорошо компания может погасить свои долги и дает вам представление о том, как компания управляет своими денежными средствами и долгами. Подготовка к финансовому моделированию дает вам самые последние коэффициенты для всех перечисленных компаний, но, что более важно, дает вам доступ к загружаемым финансовым отчетам, чтобы вы могли выполнять свои собственные расчеты.Рекомендуем скачать несколько финансовых отчетов интересующих вас компаний и рассчитать их коэффициенты ликвидности. Вот ссылка на финансовую отчетность Apple, которая поможет вам начать работу!

Что такое коэффициент ликвидности? Руководство с примерами

Что такое коэффициент ликвидности? Руководство с примерамиБухгалтерский учет Академия Продажи Люди Инвентарь Руководство для малого бизнеса

Рекомендуется для вас

Бухгалтерский баланс компании включает в себя два аспекта — активы и пассивы. Они формируют картину финансового состояния бизнеса…

Они формируют картину финансового состояния бизнеса…

9 минут чтения

Если вы владелец бизнеса или бухгалтер, вам необходимо понимать процесс выставления налоговых счетов.Налоговый вычет…

6 минут чтения

Как бизнесмен, вы должны анализировать статус и состояние своего бизнеса и составлять финансовые отчеты. Чтобы подкрепить…

Чтобы подкрепить…

9 минут чтения

Привет! Попробуйте Deskera прямо сейчас!

Все для

Управляйте своим бизнесомПолучите бухгалтерский учет, CRM и расчет заработной платы в одном интегрированном пакете с Deskera All-in-One .

Коэффициент тока | Tutor2u

Учебные заметки

- Уровень:

- GCSE, AS, уровень А

- Плата:

- AQA, Edexcel, OCR, IB

Каков текущий коэффициент?

Коэффициент текущей ликвидности является одним из двух основных коэффициентов ликвидности, которые используются для оценки того, достаточно ли у предприятия денежных средств или эквивалентных оборотных средств, чтобы быть в состоянии погасить свои долги по мере наступления срока их погашения. Другими словами, коэффициенты ликвидности сосредоточены на платежеспособности бизнеса. Предприятие, обнаружившее, что у него нет денежных средств для погашения долгов, становится неплатежеспособным.

Другими словами, коэффициенты ликвидности сосредоточены на платежеспособности бизнеса. Предприятие, обнаружившее, что у него нет денежных средств для погашения долгов, становится неплатежеспособным.

Коэффициенты ликвидности сосредоточены на краткосрочных и используют текущие активы и текущие обязательства , показанные в балансе.

Коэффициент текущей ликвидности — это простая мера, позволяющая оценить, сможет ли предприятие погасить долги, причитающиеся в течение одного года, за счет текущих активов.Соотношение меньше единицы часто является причиной для беспокойства, особенно если оно сохраняется в течение длительного времени.

Коэффициент текущей ликвидности в диапазоне 1,0-3,0 является весьма обнадеживающим для бизнеса. Это говорит о том, что у бизнеса достаточно денежных средств, чтобы погасить свои долги, но не слишком много финансов, связанных с текущими активами, которые можно было бы реинвестировать или распределить среди акционеров.

Низкий коэффициент текущей ликвидности, менее 1,0, может свидетельствовать о том, что у предприятия недостаточно возможностей для погашения своих долгов. Может потребоваться привлечение дополнительных финансовых средств или увеличение времени, необходимого для выплаты кредиторам. Однако это во многом зависит от характера бизнеса. При оценке коэффициента текущей ликвидности важно сравнивать его с ключевыми конкурентами и средними показателями по отрасли, чтобы лучше понять силу или слабость числа.

Возможно, более значительным было бы резкое снижение коэффициента текущей ликвидности от одного периода к другому, что может указывать на проблемы с ликвидностью.

Если вы хотите узнать больше об этой теме, посмотрите наше ключевое видео!

Финансы: коэффициенты ликвидности .