Коммерческий вексель — Энциклопедия по экономике

Импортер выписывает коммерческий вексель и авалирует его в банке своей страны. [c.284]Инструменты сделок на валютном рынке претерпели значительные изменения. В период капитализма свободной конкуренции при монометаллизме преобладали безналичные международные платежи с использованием кредитных средств международных расчетов, которые получили значительное развитие. Золото в основном служило окончательным средством погашения международных обязательств, когда валютный курс достигал золотых точек и должнику становилось выгодным расплачиваться золотом, а не девизами. Инструментами валютных операций издавна служили переводные коммерческие векселя (тратты) — требования, выписанные экспортером или кредитором на импортера или должника. С развитием банков они стали вытесняться банковскими векселями и чеками, а со второй половины XIX в. — переводами. Банковский вексель — вексель, выставленный банком данной страны на своего иностранного корреспондента.

Основными видами ценных бумаг являются акции, облигации внутренних государственных и местных займов, облигации хозяйствующих субъектов (акционерных обществ, коммерческих банков), депозитные сертификаты, казначейские, банковские и коммерческие векселя и др. [c.219]

Коммерческим называется вексель, выдачей, принятием к платежу или передачей которого погашается задолженность векселедателя или индоссанта перед векселедателем за приобретенные продукцию, товары (работы, услуги), т.е. вексель, выдаваемый, принимаемый к платежу или индоссируемый при реализации договора купли-продажи, поставки, подряда и т.

Расходы по процентам, включая суммы, подлежащие возмещению в течение 5 лет банковские займы, овердрафты, краткосрочные коммерческие векселя — 45, 1 облигационные займы 8 1/4% гарантированных облигаций 1 996 г. — 6,3 7 3/8% гарантированных облигаций 1 998 г. — 9,6 простые векселя в дол. США — 20, 1 -81,1 -31,0 -1,0 -5,3 -8,1 -20,4 -65,8 [c.203]

Фонды взаимного кредита тоже вкладывают значительные средства в корпоративные акции и облигации. Они принимают деньги от физических лиц и помещают их в активы специфических видов. Обычно подобный фонд связан с компанией, которая за некоторую плату управляет инвестициями. Каждое физическое лицо владеет определенной долей фонда, зависящей от размера его вклада. В любое время граждане могут продать свои акции, поскольку фонды обязаны их приобретать. Одни фонды помещают свои деньги в обыкновенные акции, другие специализируются на корпоративных облигациях, рыночных денежных обязательствах, например краткосрочных коммерческих векселях, выпускаемых корпорациями, или муниципальных ценных бумагах. Инвестиционная политика различных фондов значительно варьируется от политики получения стабильного дохода и обеспечения безопасности вкладчиков до крайне агрессивной погони за прибылью. В любом случае частное лицо получает диверсифицированный портфель инвестиций, управляемый профессионалами. К сожалению, это не гарантирует превосходного результата.

[c.45]

Обычно подобный фонд связан с компанией, которая за некоторую плату управляет инвестициями. Каждое физическое лицо владеет определенной долей фонда, зависящей от размера его вклада. В любое время граждане могут продать свои акции, поскольку фонды обязаны их приобретать. Одни фонды помещают свои деньги в обыкновенные акции, другие специализируются на корпоративных облигациях, рыночных денежных обязательствах, например краткосрочных коммерческих векселях, выпускаемых корпорациями, или муниципальных ценных бумагах. Инвестиционная политика различных фондов значительно варьируется от политики получения стабильного дохода и обеспечения безопасности вкладчиков до крайне агрессивной погони за прибылью. В любом случае частное лицо получает диверсифицированный портфель инвестиций, управляемый профессионалами. К сожалению, это не гарантирует превосходного результата.

[c.45]

Стоимость привлечения капитала для различных коммерческих фирм различается в зависимости от степени риска неплатежа, ликвидности, налогообложения, а также инфляционных ожиданий. На рис. 3.3 показаны доходы по корпоративным облигациям типа Ааа, Ваа и высококлассным коммерческим векселям за период 1968—1987 гг. Облигации Ваа дают больший доход, чем Ааа, из-за более высокого риска неплатежа. Более того, вызванное этим фактором различие в доходе увеличивается во время экономического спада, поскольку инвесторы становятся более осторожны. Данный феномен особенно ярко проявился в 1974— 1975 и 1981—1982 гг. Различие доходов по облигациям Ааа и высококлассным краткосрочным коммерческим векселям, эмитированным корпорациями, объясняется в основном различными сроками погашения. На рисунке вы можете увидеть, что краткосрочные процентные ставки (например, ставка по краткосрочным коммерческим векселям) колеблются с большей амплитудой, чем долгосрочные. Данные колебания объясняются ожиданиями, связанными с изменением процентных ставок в будущем, влияющими на кратко- и долгосрочные ставки по-разному. Срок погашения краткосрочных финансовых инструментов по определению меньше. При наступлении срока погашения инвесторы получают номинал финансового инструмента, конечно, если

[c.

На рис. 3.3 показаны доходы по корпоративным облигациям типа Ааа, Ваа и высококлассным коммерческим векселям за период 1968—1987 гг. Облигации Ваа дают больший доход, чем Ааа, из-за более высокого риска неплатежа. Более того, вызванное этим фактором различие в доходе увеличивается во время экономического спада, поскольку инвесторы становятся более осторожны. Данный феномен особенно ярко проявился в 1974— 1975 и 1981—1982 гг. Различие доходов по облигациям Ааа и высококлассным краткосрочным коммерческим векселям, эмитированным корпорациями, объясняется в основном различными сроками погашения. На рисунке вы можете увидеть, что краткосрочные процентные ставки (например, ставка по краткосрочным коммерческим векселям) колеблются с большей амплитудой, чем долгосрочные. Данные колебания объясняются ожиданиями, связанными с изменением процентных ставок в будущем, влияющими на кратко- и долгосрочные ставки по-разному. Срок погашения краткосрочных финансовых инструментов по определению меньше. При наступлении срока погашения инвесторы получают номинал финансового инструмента, конечно, если

[c.

| Рис. 3.3. Доходы по облигациям корпораций (рейтинг Ааа и Ваа) и высококлассным краткосрочным коммерческим векселям за период 1968-1987 гг. |

257]

257]Краткосрочные коммерческие векселя выпускают финансовые компании и некоторые промышленные концерны. Эти векселя могут быть реализованы либо напрямую, либо через дилерскую сеть. Многие крупные компании по финансированию продаж в [c.257]

Ставки по краткосрочным коммерческим векселям несколько выше, чем по казначейским векселям с тем же сроком погашения, и примерно такие же, как ставки по банковским акцептам. Векселя, продаваемые непосредственно инвесторам, обычно обладают менее высокой доходностью, чем распространяемые через дилерскую сеть. Краткосрочные коммерческие векселя продаются в основном со скидкой, а срок погашения варьируется, как правило, от 30 до 270 дней. Большинство владельцев векселей держат их вплоть до срока погашения, так как эти бумаги фактически не имеют вторичного рынка. Продавцы, реализующие краткосрочные коммерческие векселя напрямую, выкупают их по требованию. Также могут быть сделаны распоряжения о выкупе векселей через сеть дилеров, которые занимались их распространением.

Казначейские векселя Краткосрочные коммерческие векселя Привилегированные акции финансового рынка 8,00 8,50 7,00 [c.270]

После уплаты налогов привилегированные акции финансового рынка оказываются наиболее привлекательным инвестиционным инструментом благодаря тому, что 80% средств выводится из-под федерального налогообложения. Краткосрочный коммерческий вексель менее привлекателен, чем вексель казначейства, из-за государственного подоходного налога, от которого казначейские векселя освобождены. (В штатах, в которых нет подоходного налога, доход по краткосрочному коммерческому векселю после уплаты налогов будет выше. ) [c.271]

Рынок краткосрочных коммерческих векселей [c.314]

Рынок краткосрочных коммерческих векселей состоит из 2 секторов. Дилерский рынок и рынок прямого размещения. Производственные фирмы, коммунальные предприятия и финансовые институты средних размеров продают векселя через сеть дилеров.

Принципиальное преимущество займа под коммерческий вексель как источника краткосрочного финансирования в том, что он обычно дешевле, чем краткосрочная коммерческая ссуда в коммерческом банке. В зависимости от изменения процентной ставки ставка по коммерческому векселю на 1—6% ниже, чем первоклассная ставка по банковским кредитам для высоконадежных заемщиков. Для большей части компаний займы под коммерческие векселя дополняют банковские кредиты. В действительности дилеры по коммерческим векселям требуют от заемщиков поддержания кредитных отношений с банками для того, чтобы обеспечить опору хождению коммерческого векселя. Это гарантирует им то, что кредиты по коммерческим векселям будут погашены. [c.315]

Однако обычно развитие рынка коммерческих векселей и других финансовых рынков происходит за счет банковских кредитов. Доля на рынке общего корпоративного финансирования, удовлетворяемого банками, постоянно снижается. Вместо выпуска соло-векселя, некоторые корпорации выпускают так называемые банковские коммерческие векселя. В этом случае банк предоставляет аккредитив, гарантирующий инвестору оплату обязательств компании. Качество инвестиций в этом случае зависит от кредитоспособности банка, а вексель участвует в котировках рейтинговых агентств. За предоставление аккредитива банк взимает комиссионное вознаграждение в зависимости от максимальной

[c.315]

Доля на рынке общего корпоративного финансирования, удовлетворяемого банками, постоянно снижается. Вместо выпуска соло-векселя, некоторые корпорации выпускают так называемые банковские коммерческие векселя. В этом случае банк предоставляет аккредитив, гарантирующий инвестору оплату обязательств компании. Качество инвестиций в этом случае зависит от кредитоспособности банка, а вексель участвует в котировках рейтинговых агентств. За предоставление аккредитива банк взимает комиссионное вознаграждение в зависимости от максимальной

[c.315]

Наличие активного рынка банковских акцептов делает возможным финансирование зарубежной торговли по процентным ставкам, приближающимся к ставкам по коммерческим векселям. Хотя принципы действия акцепта одинаковы для международной и внутренней торговли, на внутреннее обращение приходится меньшая часть общей суммы банковских акцептов. Помимо торговли внутреннее финансирование при помощи акцептов используется в связи с хранением таких товаров, как зерно.

В отличие от процентных ставок по «безличным» финансовым инструментам денежного рынка, таким, как казначейские векселя, банковские акцепты и краткосрочные коммерческие векселя, условия по большинству коммерческих ссуд определяются в процессе личных переговоров между заемщиком и кредитором. В некоторых случаях банки стараются изменить ставку процента в зависимости от кредитоспособности заемщика чем ниже кредитоспособность, тем выше ставка процента. Процентные ставки также изменяются в зависимости от состояния финансового рынка. Одной из величин, изменяющихся вместе с состоянием рынка, является базисная ставка. [c.321]

[c.321]

Отклонения от базисной ставки. Несмотря на то, что по определению «базисная ставка» — это цена, которую устанавливает банк наиболее кредитоспособным клиентам, в последнее время на практике дело обстояло иначе в условиях ужесточающейся конкуренции между банками за корпоративных клиентов, а также возросшей конкуренции со стороны рынка коммерческих векселей. Хорошо известные благополучные в финансовом отношении компании часто берут ссуды с процентной ставкой ниже базисной. Устанавливаемая ставка основана на величине предельной стоимости денежных средств банка, которая отражается ставкой, выплачиваемой на финансовом рынке по депозитным сертификатам. К стоимости средств прибавляется процентная маржа, и в сумме получается ставка, которую платит клиент. Эта [c.321]

Очень важно наличие источников финансирования. Если фирма не может осуществить финансирование посредством эмиссии коммерческих векселей или взять ссуду в банке из-за низкой кредитоспособности, она должна обратиться к альтернативным источникам. Чем ниже кредитоспособность фирмы, конечно, тем меньше источников краткосрочного финансирования ей доступно. Гибкость в связи с краткосрочным финансированием зависит от способности фирмы выплатить ссуду, а также от способности возобновить ее или увеличить. При факторинге и банковском кредите фирма может выплатить заем, если у нее есть избыток средств таким образом она сокращает общие процентные издержки. Что касается коммерческих ценных бумаг, фирма должна ждать срока погашения векселя, чтобы возвратить средства.

[c.336]

Чем ниже кредитоспособность фирмы, конечно, тем меньше источников краткосрочного финансирования ей доступно. Гибкость в связи с краткосрочным финансированием зависит от способности фирмы выплатить ссуду, а также от способности возобновить ее или увеличить. При факторинге и банковском кредите фирма может выплатить заем, если у нее есть избыток средств таким образом она сокращает общие процентные издержки. Что касается коммерческих ценных бумаг, фирма должна ждать срока погашения векселя, чтобы возвратить средства.

[c.336]

Банковское финансирование примерно на 3% «дороже» финансирования посредством эмиссии коммерческих векселей, следовательно, нужна эмиссия. [c.338]

В дополнение к ссудам коммерческих банков обычным методом краткосрочного финансирования является учет коммерческих векселей. Хотя этот способ финансирования недостаточно широко распространен в Соединенных Штатах, он применяется в Европе для финансирования и местной, и международной торговли. [c.750]

Коммерческий вексель известен также как переводной вексель. [c.825]

[c.825]

ВЕКСЕЛЬ БАНКОВСКИЙ — предоставленный трассату коммерческий вексель с приложением транспортной накладной, коносамента, или одного товаросопроводительного или товарораспределительного документа. Как правило, банку отдается распоряжение освободить товарораспорядительный документ после акцептования переводного векселя трассатом. Такая операция надежно предотвращает доступ трассата к товарораспределительным документам до акцептования векселя. ВЕКСЕЛЬ ДРУЖЕСКИЙ — переводный вексель либо аналогичное ему платежное требование, на котором кредитоспособная сторона с целью повышения ценности векселя как средства денежного рынка двигает свой индоссамент. ВЕКСЕЛЬ КАЗНАЧЕЙСКИЙ — векселя, выпускаемые государством для покрытия своих расходов в капиталистических странах вексель играет важную роль как орудие кредита и средство платежа в странах Содружества сохранился только в торговых операциях с заграницей. ВЕКСЕЛЬ КОММЕРЧЕСКИЙ — вексель, выдаваемый заемщиком под залог товаров

[c. 58]

58]

Инструменты операций мирового рынка ссудных капиталов. Эти инструменты различны, среди них банковские казначейские и коммерческие векселя, банковские акцепты, депозитные сертификаты, облигации, акции. Еврокоммерческие векселя (векселя в евровалютах) выпускаются сроком на 3—6 месяцев с премией 0,25% к курсу евродолларовых депозитных сертификатов. На еврорынке широко распространены депозитные сертификаты — письменные свидетельства банков о депонировании денежных средств, удостоверяющие право вкладчика на получение вклада и процентов. Евробан-ки выпускают депозитные сертификаты от 25 тыс. долл. и выше сроком от 30 дней до 3—5 лет и размещают их среди банков и частных лиц, которые могут реализовать их на вторичном рынке. Обращающиеся срочные депозитные сертификаты продаются брокерами или передаются по индоссаменту. Стимулируя приток вкладов в евробанки, они как мультипликатор кредитных ресурсов способствуют расширению еврорынка. Хотя процент по депозитным сертификатам ниже, чем по евродолларовым депозитам, их легко продать (учесть) за наличные на вторичном рынке. В 80-х годах новым инструментом операций на международных кредитных рынках стали евроноты — краткосрочные обязательства с плавающей процентной ставкой, а также различные регулярно возобновляемые кредитные инструменты с банковскими гарантиями. С 1984 г. выпускаются евровекселя — векселя в евровалютах.

[c.387]

В 80-х годах новым инструментом операций на международных кредитных рынках стали евроноты — краткосрочные обязательства с плавающей процентной ставкой, а также различные регулярно возобновляемые кредитные инструменты с банковскими гарантиями. С 1984 г. выпускаются евровекселя — векселя в евровалютах.

[c.387]

Впервые банкнота выпущена в конце XVII в. центральными банками на основе переучета частных коммерческих векселей. Первоначально при золотом обращении банкнота имела двойную гарантию — коммерческую (выпускалась на базе коммерческих векселей) и золотую, обменивалась в центральном банке, обладающим золотым запасом, на золотые деньги. Это были так называемые классические банкноты, имеющие высокую надежность и прочность. [c.26]

Третьим аспектом финансовой глобализации являются финансовые инновации, т. е. создание новых финансовых инструментов и технологий. Финансовые инструменты, такие, как евродолларовые депозитные сертификаты, еврооблигации с нулевым купоном, синдицированные кредиты в евровалюте, валютные свопы и краткосрочные обязательства с изменяющимся процентом, стали весьма популярны на международных финансовых рынках. Снижение объемов синдицированных кредитов в евровалюте после 1982 г, последовавшее за кризисом задолженности развивающихся стран, ускорило процесс секьюритизации, т. е. увеличение роли ценных бумаг на финансовых рынках в ущерб кредиту. Используя этот процесс, заемщик может снизить зависимость от прямого банковского кредитования и вместо этого выпускать краткосрочные коммерческие векселя или краткосрочные облигации, размещение которых гарантируется коммерческими или инвестиционными банками. Эти инструменты могут периодически выпускаться и перепродаваться на вторичном рынке, как если бы они были долгосрочными ценными бумагами. Программа выпуска евронот является примером такой секьюритизации.

[c.557]

Снижение объемов синдицированных кредитов в евровалюте после 1982 г, последовавшее за кризисом задолженности развивающихся стран, ускорило процесс секьюритизации, т. е. увеличение роли ценных бумаг на финансовых рынках в ущерб кредиту. Используя этот процесс, заемщик может снизить зависимость от прямого банковского кредитования и вместо этого выпускать краткосрочные коммерческие векселя или краткосрочные облигации, размещение которых гарантируется коммерческими или инвестиционными банками. Эти инструменты могут периодически выпускаться и перепродаваться на вторичном рынке, как если бы они были долгосрочными ценными бумагами. Программа выпуска евронот является примером такой секьюритизации.

[c.557]

Денежные бумаги оформляют краткосрочное заимствование денег. К ним относят коммерческие векселя, депозитные и сберегательные сертификаты и другие документально оформленные обязательства со сроком исполнения платежа до одного года (чеки, аккредитивы, платежные поручения). Доход по денежным бумагам носит, как правило, разовый или краткосрочный характер. Он образуется в результате покупки их ниже номинальной стоимости и погашения в пределах номинала (дисконтный доход) либр за счет получения процентов при их погашении. Расчетные документы (например, платежные поручения) используются для совершения платежей по финансовым обязательствам.

[c.250]

Он образуется в результате покупки их ниже номинальной стоимости и погашения в пределах номинала (дисконтный доход) либр за счет получения процентов при их погашении. Расчетные документы (например, платежные поручения) используются для совершения платежей по финансовым обязательствам.

[c.250]

Краткосрочные коммерческие векселя ( ommer ial paper) — необеспеченные краткосрочные долговые обязательства крупных компаний. Инструмент денежного рынка. [c.257]

Крупные хорошо известные компании иногда производят краткосрочные займы посредством продажи краткосрочных коммерческих векселей и других инструментов финансового рынка. Краткосрочный коммерческий вексель представляет собой необеспеченное краткосрочное переводное долговое обязательство, обращающееся на финансовом рынке. Поскольку такие векселя необеспечены и являются инструментами этого рынка, только самые кредитоспособные компании могут использовать коммерческий вексель в качестве источника краткосрочного финансирования. [c.314]

[c.314]

Помимо фиксированной процентной ставки, остающейся неизменной на протяжении всего срока жизни долгового инструмента, может существовать и переменная процентная ставка, колеблющаяся в зависимости от какой-либо краткосрочной процентной ставки финансового рынка, например от ставки по казначейским векселям или краткосрочным коммерческим векселям. В условиях высоких и изменчивых процентных ставок в начале 1980-х годов многие корпорации неохотно прибегали к финансированию посредством выпуска долгосрочных обязательств. В такой ситуации краткосрочные обязательства с изменяющимся процентом (floating rate notes — FRN) рассматривались как средство для уменьшения риска, связанного с изменяющимися процентными ставками. Типичные FRN имеют срок погашения 5 лет, и процентная ставка по ним корректируется через каждые 3 месяца в соответствии с изменением ставок по казначейским векселям. Первоначальная ставка по этим облигациям действует первые 3 месяца, а затем устанавливается на уровне ставки по 3-месячным казначейским векселям + 0,5%. [c.600]

[c.600]

Если тратта акцептуется трассатом, то он подтверждает в письменной форме на обратной стороне тратты обязательство оплатить указанную в тратте сумму в течение 90 дней. Теперь тратта является акцептованным коммерческим векселем. Если тратту акцептует банк, то она становится акцептованным банком векселем. Банк принимает на себя ответственность по уплате и, таким образом, замещает платежеспособность трассата. [c.754]

Кроме того, регулирование процентных ставок обеспечило финансовым институтам возможность наращивать стоимость с помощью фондов денежного рынка. Это — взаимные фонды, которые инвестируют средства в казначейские векселя, коммерческие векселя и другие краткосрочные долговые инструменты с высоким рейтингом. Любой человек, сэкономивший для инвестирования несколько тысяч долларов, может получить доступ к этим инструментам через взаимные фонды денежного рынка и при этом вправе в любое время изъять свои деньги по чеку, выписанному на его счет. Фонды напоминают чековые или сберегательные счета, процентные ставки по которым близки к рыночным22. Взаимные фонды денежного рынка стали необычно популярны. К 1990 г. их активы превысили 400 млрд дол.

[c.447]

Взаимные фонды денежного рынка стали необычно популярны. К 1990 г. их активы превысили 400 млрд дол.

[c.447]

Остальные оборотные активы представлены денежными средствами и вы соколиквидными ценными бумагами. Денежные средства состоят из налич ности, вкладов до востребования (средств, хранимых на текущих счетах, по зволяющих использовать чековую книжку) и срочных вкладов (средств на сберегательных счетах в банке). Основной вид высоколиквидных ценных бу маг — это коммерческие векселя (краткосрочные, необеспеченные долговые расписки, выпущенные другой компанией). Кроме того, сюда входят казначейские векселя, а также государственные ценные бумаги и ценные бумаги местных органов управления. [c.797]

ФОРФЕТИРОВАНИЕ — один из способов финансирования внешнеторговых операций, основанный на трансферте долговых обязательств (трансферт — перевод денег из одного банка в другой), возникших в результате операций по продаже (как правило, на экспорт) товаров и услуг. Экспортер продает форфетеру (форфетирование — кредитование экспорта путем покупки без оборота на продавца коммерческих векселей, иных долговых требований по внешнеторговым сделкам) без права регресса долговое обязательство иностранного покупателя (регресс — право какого-либо лица или учреждения, выполнившего обязательство другого лица или учреждения, предъявить к последнему обратное требование о возвращении затрат), которое обычно выступает в форме коммерческого переводного или простого векселя с авалем, т. е. безусловной оборотной гарантией банка или правительственного учреждения. [c.218]

Коммерческий вексель — Большая Энциклопедия Нефти и Газа, статья, страница 1

Коммерческий вексель

Cтраница 1

Коммерческий вексель известен также как переводной вексель. [1]

Коммерческий вексель ( commercial paper) представляет собой краткосрочное, не имеющее специального обеспечения обязательство крупной компании, занимающейся как финансовой, так и другого рода деятельностью. Объем коммерческих векселей, находящихся в обращении, в денежном выражении превышает объем любого другого вида инструментов денежного рынка, за исключением казначейских векселей. Большинство коммерческих векселей выпускается такими финансовыми организациями, как банковские холдинговые компании, компании, занимающиеся продажами, а также страховые и лизинговые компании. Эти векселя часто выпускаются крупными компаниями, у которых имеются неиспользованные кредитные линии в банках, поэтому вероятность погашения кредита в срок очень высока. В результате процентная ставка на эти бумаги относительно низка по сравнению со ставками процента на другие корпоративные бумаги с фиксированным доходом. [2]

Коммерческий вексель возникает в связи с тем, что у покупателя продукции в момент поставки ее продавцом отсутствуют необходимые денежные средства. Поэтому сделка оформляется с помощью векселя. Покупатель выписывает продавцу вексель, в соответствии с которым он берет на себя обязательство уплатить ему определенную сумму денег по истечении определенного периода времени. Такая операция фактически является кредитованием покупателя, так как ему предоставляется отсрочка платежа. В связи с этим в вексельной сумме находит отражение процент за предоставленный кредит. Для покупателя вексель удобен тем, что он позволяет отодвинуть сроки платежа. Привлекательность векселя для продавца состоит в том, что он может сразу получить определенную сумму денег с помощью учета ( продажи) его у другого лица, обычно банка. [3]

Коммерческий вексель известен также как переводной вексель. [4]

Коммерческий вексель ( commercial paper) представляет собой краткосрочное, не имеющее специального обеспечения обязательство крупной компании, занимающейся как финансовой, так и другого рода деятельностью. Объем коммерческих векселей, находящихся в обращении, в денежном выражении превышает объем любого другого вида инструментов денежного рынка, за исключением казначейских векселей. Большинство коммерческих векселей выпускается такими финансовыми организациями, как банковские холдинговые компании, компании, занимающиеся продажами, а также страховые и лизинговые компании. Эти векселя часто выпускаются крупными компаниями, у которых имеются неиспользованные кредитные линии в банках, поэтому вероятность погашения кредита в срок очень высока. В результате процентная ставка на эти бумаги относительно низка по сравнению со ставками процента на другие корпоративные бумаги с фиксированным доходом. [5]

Именной коммерческий вексель, который обозначал безусловное абстрактное обязательство купца или промышленника уплатить означенному лицу н означенный срок указанное количество определенных драгметаллов, избавлял купца от опасности быть ограбленным — возмещение по векселю могло получить лишь лицо, указанное в индоссаменте. [6]

Рынок коммерческих векселей хорошо организован и является достаточно сложной структурой. Номинал векселя обычно составляет 100 000 дол. Характерной чертой дилерского рынка в прошлом было большое число эмитентов, производящих займы на сезонной основе: в настоящее время существует определенная тенденция к финансированию на револьверной или более постоянной основе. Многие крупные финансовые компании, такие, как General Motors, Acceptance Corporation, минуют дилерскую сеть и продают свои векселя напрямую инвесторам. Эти эмитенты приспосабливают и срок погашения, и сумму векселей к нуждам инвесторов, в основном крупных корпораций с избытком денежных средств. Срок обращения напрямую размещенных бумаг может колебаться от нескольких дней до 9 месяцев. В отличие от многих промышленных эмитентов финансовые институты используют рынок коммерческих векселей в качестве постоянного источника средств. Как прошедшие через сеть дилеров, так и напрямую размещаемые бумаги, оцениваются в зависимости от их качества одним или несколькими независимыми рейтинговыми агентствами: Moody, Standard & Poor и Fitch. [7]

Использование коммерческих векселей повышает надежность расчетов. В этом случае инкассирующий банк выдает товарораспорядительные документы покупателю только после того, как тот акцептует переводные ( или выставит простые) векселя на оговоренную в контракте сумму. Если речь идет о векселях до востребования, то банк потребует немедленного платежа против документов. Если предусматривается рассрочка платежа, то акцептованные тратты возвращаются продавцу. В дальнейшем возможны следующие варианты. [9]

Использование коммерческих векселей повышает надежность расчетов. В этом случае инкассирующий банк выдает товарораспорядительные документы покупателю только после того, как тот акцептует переводные ( или выставит простые) векселя на оговоренную в контракте сумму. Если речь идет о векселях до востребования, то банк потребует немедленного платежа против документов. [10]

Импортер выписывает коммерческий вексель и авалирует его в банке своей страны. [11]

Однако обращение коммерческих векселей может иметь место лишь между капиталистами, уверенными в платежеспособности векселедателей. [12]

В процессе обращения коммерческий вексель передается от одного держателя другому посредством передаточной надписи — индоссамента. [13]

При обеспечении банкнот коммерческими векселями количество банкнот в обращении увеличивается или уменьшается в основном в соответствии с ростом произ-ва и товарооборота или их сокращением. Совершенно иной характер имеет обеспечение эмиссии государственными ценными бумагами, к-рое является преобладающим в условиях современного капитализма. Выпуск долговых обязательств буржуазного гос-ва не связан с ростом произ-ва и товарооборота, они выпускаются для покрытия государственных расходов, гл. Тем самым рост банкнотной эмиссии, обеспечиваемой этими обязательствами, не отражает увеличения потребностей оборота в деньгах и, как правило, носит инфляционный характер. [14]

Принципиальное преимущество займа под коммерческий вексель как источника краткосрочного финансирования в том, что он обычно дешевле, чем краткосрочная коммерческая ссуда в коммерческом банке. [15]

Страницы: 1 2 3 4

20.4. Виды векселей

Виды векселей можно классифицировать по форме, характеру сделки, лежащей в основе выдачи векселя, векселедателю (эмитенту), месту и сроку платежа, способу получения дохода, денежной единице, в которой выписан вексель (табл. 20.2).

Таблица 20.2. Классификация векселей

| Классификационный признак | Вид векселя |

| Форма векселя | Переводной (тратта) |

| Простой (соло) | |

| Сделка лежащая в основе выдачи векселя | Коммерческий (товарный, торговый) |

| Финансовый | |

| Дружеский | |

| Бронзовый | |

| Векселедатель (эмитент) | Казначейский |

| Муниципальный | |

| Корпоративный (банковский, фирменный) | |

| Срок платежа | Сроком по предъявлении |

| Сроком во стодько-то времени от предъявления | |

| Сроком во столько-то времени от составления | |

| На определенный день | |

| Способ получения дохода | Дисконтный |

| Процентный | |

| Денежная единица, в которой указана вексельная сумма | В национальной валюте (рублевый) |

| Валютный |

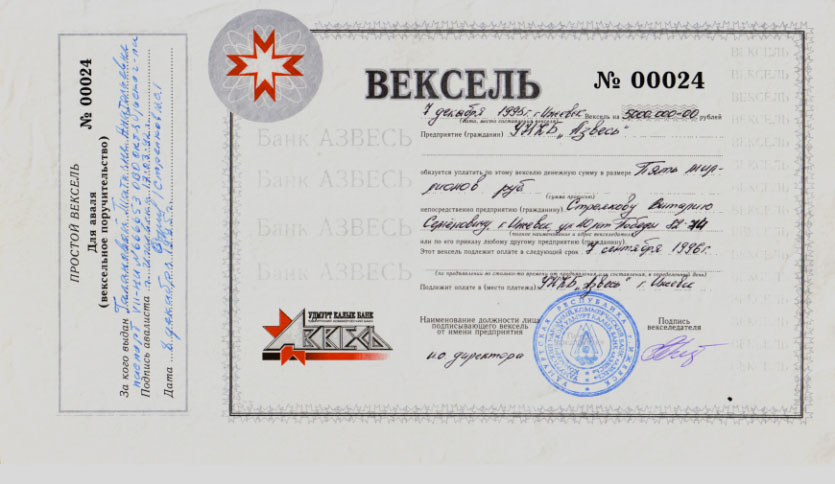

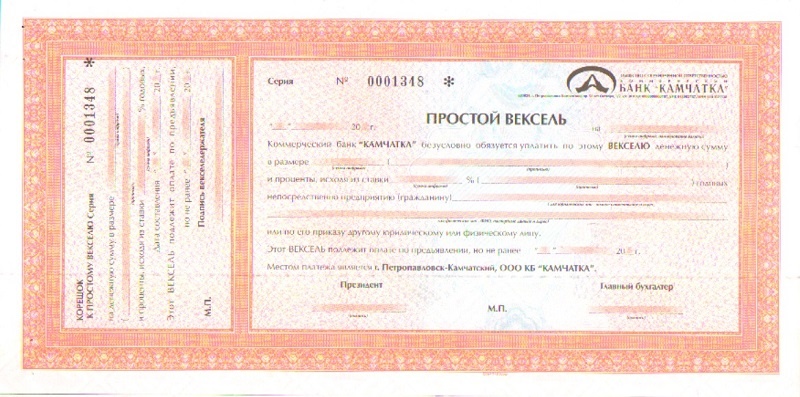

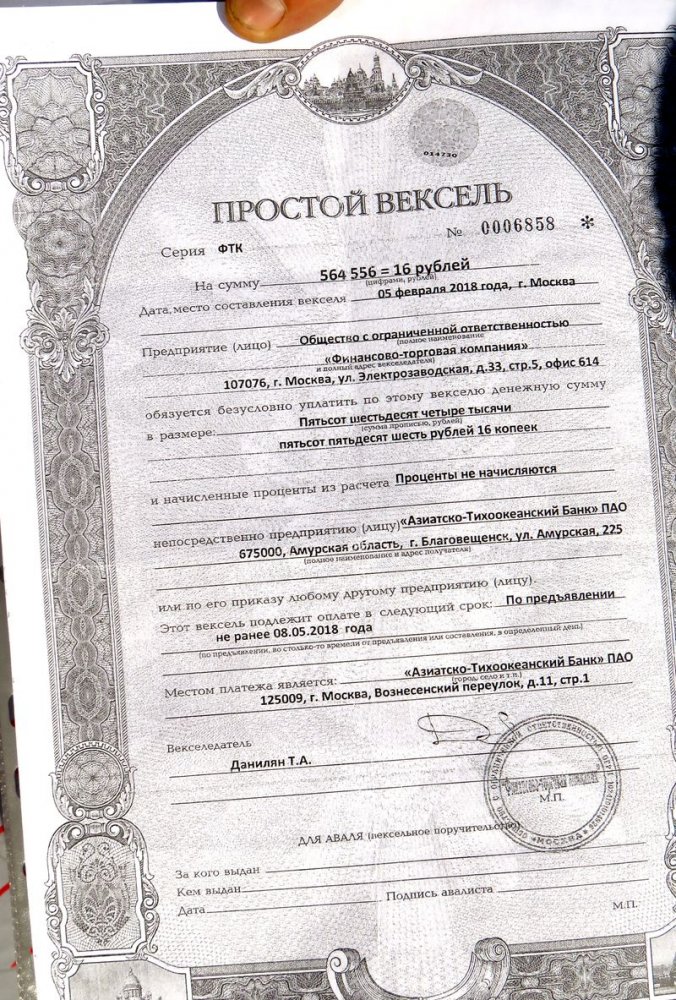

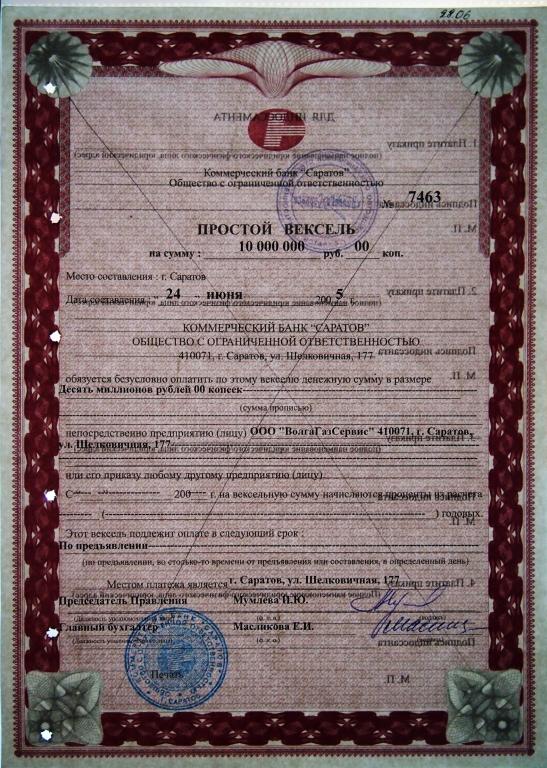

По форме вексельное законодательство различает вексель переводный (тратта) и простой (соло).

Переводной вексель (тратта) — документарная ценная бумага, содержащая ничем не обусловленное предложение векселедателя (трассанта), адресованное плательщику (трассату) уплатить определенную сумму третьему лицу (первому векселедержателю, ремитент> « или его приказу в указанный срок.

Простой вексель (соло) — документарная ценная бумага, содер жащая ничем не обусловленное обещание векселедателя уплатит, определенную сумму векселедержателю или его приказу в указанный срок.

Если в переводном векселе участвуют три лица: векселедатель (трассант), плательщик (трассат) и первый векселедержатель (ремитент), — то в простом лишь двое: векселедатель и первый векселедержатель.

Переводной вексель выписывается в форме безусловного предложения уплатить определенную сумму (в векселе это обозначается словами «платите», «заплатите»), простой — в форме безусловного обязательства (в векселе это обозначается словами «безусловно обязуемся уплатить»),

И переводной и простой векселя являются долговыми документами: они используются для оформления кредитных отношений. Должником по простому векселю является векселедатель, который сам несет ответственность за оплату векселя. Векселедатель переводного векселя (трассант) является кредитором по отношению к плательщику (трассату), именно поэтому он предлагает последнему произвести платеж. Но вексель не содержит ссылки на эти отношения, и плательщик не несет ответственности за оплату векселя до тех пор, пока не акцептует его (т.е. не даст согласия на уплату по векселю в виде надписи на лицевой стороне векселя). Векселедатель переводного векселя в соответствии с Положением отвечает за акцепт и платеж. Он может сложить с себя ответственность за акцепт, но всякое условие, по которому он слагает с себя ответственность за платеж, считается ненаписанным. Таким образом, до акцепта обязательство оплатить вексель (перед ремитентом или другим держателем векселя) несет векселедатель (трассант), после акцепта главным должником по векселю становится акцептант, а за трассантом остается функция гаранта.

Если простым векселем оформляются кредитные отношения между двумя лицами, то переводным — отношения трех лиц. Векселедатель переводного векселя не случайно предлагает плательщику уплатить долг не ему, а третьему лицу (ремитенту). Дело в том, что трассант по отношению к ремитенту сам является должником, т.е. трассант поручает оплатить свой долг другому лицу (трассату), — погашение долга переводится (трассируется) на другое лицо. Поэтому вексель и называется переводным (траттой). Переводной вексель по существу выражает два долговых обязательства: плательщика (трассата) перед векселедателем (трассантом) и векселедателя (трассанта) перед ремитентом.

Простой вексель представляет собой долговое обязательство как по содержанию, так и по форме; а переводной, являясь по форме предложением уплатить, также содержит долговое обязательство. До акцепта векселя — это обязательство трассанта (векселедателя) перед ремитентом, во исполнение которого предлагается произвести платеж; оно носит вторичный характер, т.е. если трассат (плательщик) откажется от платежа, то платеж совершит трассант (векселедатель). В акцептованном векселе содержится обязательство акцептанта заплатить по векселю. Акцептант подобно векселедателю простого векселя несет ответственность за оплату векселя. В случае неплатежа векселедержатель, даже если он является векселедателем, имеет против акцептанта прямой иск.

По характеру сделки, лежащей в основе выдачи векселя, выделяют векселя коммерческие (товарные, торговые), финансовые, дружеские, бронзовые. Коммерческим векселем оформляются кредитные отношения между покупателем и продавцом товара; его называют также товарным или торговым. Коммерческий вексель (простой и переводный) выражает обязательство, возникшее на основе товарной сделки (а именно продажи товара с отсрочкой платежа), является орудием коммерческого кредита и расчетов.

Финансовый вексель не связан с куплей-продажей товара; в его основе лежит выдача или получение денежного займа. Финансовые векселя (простые и переводные) могут выпускаться Казначейством, местными органами власти, банками, предприятиями, физическими лицами.

Дружескими называются векселя, за которыми не стоит никакой реальной сделки. Эти векселя выписывают друг на друга два предприятия, чтобы затем учесть их в банке или отдать в залог, получив реальные деньги, либо использовать для расчетов за товары и услуги со своими поставщиками или для погашения задолженности.

В основе бронзового векселя также нет никакой реальной сделки, но в отличие от дружеского он выписывается на вымышленное лицо, т.е. не имеет реального плательщика.

На векселе не пишется, товарный он или финансовый, эти определения отражают лишь их экономическую характеристику.

По векселедателю (эмитенту) различают векселя государственные и частные.

Государственные векселя — казначейские (выпускаются Казначейством, Министерством финансов) и муниципальные (выпускаются местными органами власти). Это простые финансовые векселя, выпускаемые в целях привлечения ресурсов.

К частным относятся корпоративные векселя (банковские и фирменные) и векселя физических лиц. Банковские векселя — это финансовые векселя, выпускаемые банками. Они могут быть простыми и переводными. Фирменные векселя — простые и переводные коммерческие или финансовые — выпускаются предприятиями. Это относится и к векселям физических лиц.

По срокам платежа выпускаются векселя: по предъявлении, во столько-то времени от предъявления, во столько-то времени от составления и на определенный день.

По способу получения дохода различают дисконтные и процентные векселя. В дисконтном векселе проценты на сумму долга, оформленного векселем, исчисляются заранее и присоединяются к сумме долга, т.е. включаются в вексельную сумму. По такому векселю доход векселедержателя называется дисконтом и определяется как разница между ценой приобретения векселя и вексельной суммой. Дисконт, выраженный в процентах к цене реализации, образует учетный процент.

Процентные векселя — это векселя, подлежащие оплате по предъявлении или через определенное время после предъявления; в их тексте указывается, что на вексельную сумму начисляются проценты по указанной ставке.

По валюте, в которой указана вексельная сумма, векселя в России делятся на рублевые и валютные (вексельная сумма указана в иностранной валюте).

Операции банков с векселями

Вексель — это ценная бумага, которая свидетельствует о безусловномденежном обязательстве векселедателя оплатить после наступления срока определенную сумму денег владельцу векселя (векселедержателю).

По форме и способу использования векселя подразделяются на простые и переводные. Простой вексель обозначает обязательство одной стороны выплатить определенную сумму другой за поставленные товары или оказанные услуги. Переводной вексель является приказ должнику выплатить определенную сумму средств предъявителю векселя.

В зависимости от характера договоров, которые обусловили появление векселя, различают коммерческий и финансовый вексель. Коммерческий вексель появляется в обороте в результате реального договора купли-продажи ценностей, выполненных услуг. Финансовый вексель возникает вследствие финансовой операции, свидетельствует о получении денежного кредита.

Простой вексель служит для оформления долговых отношений за реализованные в кредит товары (выполненные услуги), выданные денежные средства.

В составлении простого векселя участвуют 2 лица: должник (векселедатель) и кредитор (векселедержатель).

В составлении переводного векселя принимают участие такие субъекты:

- кредитор (трассант, векселедатель) – лицо, которое выставляет вексель с приказом осуществить платеж;

- должник (трассат, плательщик) – лицо, которое получает приказ оплатить вексель;

- ремитент(векселедержатель, первый покупатель векселя) – это лицо, в пользу которого выдан вексель.

Коммерческие банки в сфере вексельного обращения могут осуществлять кредитные, торговые, гарантийные, расчетные, комиссионные и доверительные операции.

Кредитными считаются вексельные операции, которые сопровождаются выдачей или привлечением денежных средств под обеспечение векселями. Кредитные операции могут быть активными (учет векселей и выдача кредитов под залог векселей) или пассивными (переучет векселей, получение кредитов под залог векселей).

Торговыми являются операции по покупке или продаже векселей по цене, которая устанавливается в процентах от суммы векселя. К активным торговым операциям относятся приобретение векселей, а к пассивным – продажа.

Гарантийные операции сопровождаются взятием банком на себя обязательств платежа по векселю при условии оплатить вексель при определенных обстоятельствах и в обусловленный срок. Сюда относятся операции по авалированию и выдаче гарантий на обеспечение оплаты векселей.

Расчетные операции делятся на операции по оформлению задолженности векселями (акцептование переводных векселей банков, выданных на банк кредитором банка) и операции по расчетам с использованием векселей (вексельный платеж банка кредитору, вексельный платеж должника банку).

Комиссионные и доверительные операции связаны с инкассированием векселей; хранением векселей; оплатой векселей, в которых банк является плательщиком; куплей-продажей векселей и обменом векселей по поручению клиентов.

Учреждения банков осуществляют операции с векселями, заполненными на типовых бланках. Предприятия могут покупать вексельные бланки в коммерческих банках. Управлениям НБУ, каждому отдельно, дается право выдавать кредиты коммерческим банкам для рефинансирования их дисконтных и кредитных операций под векселя.

Вексельными кредитами являются банковские операции по учету (дисконту) векселей и выдаче кредитов до востребования под обеспечение векселей.

Кредит предоставляется по заявлению векселедержателя, которое подается, как правило, в банк, в котором ему открыты основные счета.

Учет векселей и кредитов под залог векселей являются активными операциями банков, и их суммы входят в определение соответствующих нормативных коэффициентов.

При рассмотрении возможности вексельного кредита банк обязан убедиться, что клиент будет способен своевременно возвратить кредит. С этой целью делается анализ ссудоспособности заемщика.

Векселя подаются в банк с реестром, форма которого устанавливается банком.

Держатель векселя, при внесении векселя в реестр, обязан сделать именной индоссамент в пользу банка. Если на векселе последний индоссамент был бланковый, то он переводится в именной на имя банка также именным индоссаментом, перед которым должно быть оставлено достаточно места для того, чтобы банк мог поставить штамп «Оплачивается по приказу банка». Надпись на имя банка уместно делать еще и для того, чтобы усложнить использование векселя при его потере или краже.

Кроме того, на лицевой стороне векселя ставится штамп «принят на учет», «иногородний».

Представленные векселя проверяются с позиций их юридической и экономической надежности. В векселе должны быть указаны все реквизиты, которые установлены «Положением о переводном и простом векселе». Целью проверки экономической надежности векселя является установление полной уверенности в его оплате. Кроме проверки кредитоспособности клиента подлежит анализу экономическое положение индоссантов, которые сделали надпись на векселе. Для этого используются все имеющиеся возможности у банка.

К учету, под залог и рефинансирование принимаются только векселя, выданные юридическими лицами, на основании осуществления реальных товарных и коммерческих соглашений.

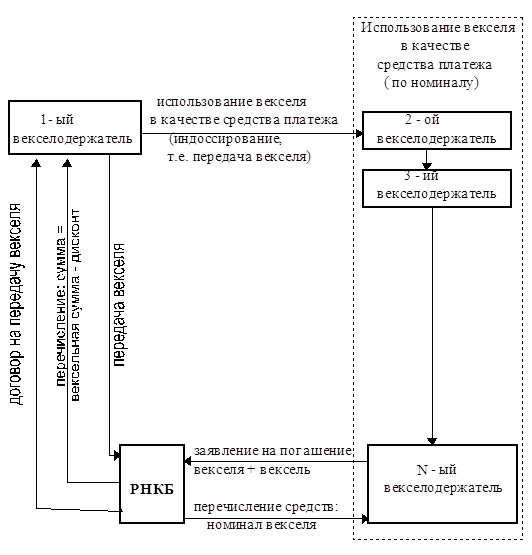

Учет или дисконт векселей состоит в том, что банк, который приобрел вексель по именному индоссаменту, срочно его оплачивает предъявителю, а платеж получает только с наступлением указанного в векселе срока.

Экономической сутью операции учета является досрочная денежная реализация векселя его держателем банку и перевод коммерческого кредита в банковский.

За досрочный платеж банк удерживает из номинальной суммы векселя определенное вознаграждение в свою пользу, то есть вексель оплачивается со скидкой. Разница между суммой, которую банк заплатил, приобретя вексель, и суммой, которую он получит за этот вексель в срок платежа, называется учетом или дисконтом. Дисконт – слово итальянского происхождения и переводится как «скидка».

Учитывая вексель, банк получает его в свое распоряжение, становится кредитором-векселедержателем со всеми правами и обязанностями последнего согласно Положению о векселе.

Векселя, которые учитываются, должны иметь не менее 2 подписей, т.е. векселедателя и первого векселепреобретателя. Количество передаточных подписей свидетельствует о надежности векселя (чем больше, тем лучше). В обязательном порядке надо проверять непрерывность передаточных индоссаментов, определить законность владения векселем. Законным владельцем векселя является то лицо, на имя которого вексель выписан (первый приобретатель) или то, на имя которого совершен последний именной индоссамент.

Что же касается сроков, предпочтение отдается кратковременным векселям, которые меньше зависят от изменения экономического положения.

Для своевременного получения платежа по учтенным векселям банк ведет наблюдение за сроками наступления платежей.

Неоплаченный в день срока платежа вексель банк должен передать на следующий день нотариусу (судебному исполнителю) для опротестовывания. Это требование является категорическим: ни при каких обстоятельствах нельзя вексель передать для опротестовывания раньше дня, следующего за днем срока платежа банку; с другой стороны, если пропустить этот день, хотя бы и не по вине банка, то становится невозможным опротестовывание (если это дни отдыха – переносится на первый рабочий день).

При осуществлении операций по учету векселей необходимо организовать ведение хронологических, систематических записей и контроль за сроками наступления платежей по векселям и предъявления их к опротестовыванию.

Для предприятий, которые интенсивно используют векселя, более эластичной формой вексельного кредита являются ссуды, которые выдаются под залог в форме открытого счета в определенном процентном отношении задолженности клиента относительно предоставленного обеспечения.

Банки могу открывать клиентам по их заявлению специальные ссудные счета и отражать в них сумму предоставленного кредита под обеспечение принятых векселей.

Относительно надежности векселей, которые принимаются для обеспечения кредитов, предъявляются те же требования, что и к учтенным векселям.

Векселя принимаются (депонируются) как обеспечение не на их полную стоимость, а на 60-90% их номинальной суммы, в зависимости от размера, определенного банком конкретному клиенту, учитывая его кредитоспособность и надежность предъявленных векселей.

Специальный ссудный счет является счетом до востребования и это дает банку право в любой момент требовать от клиента полного или частичного погашения кредита или внесения дополнительного обеспечения.

Аваль – это вексельная гарантия, вследствие которой лицо, которое дало это гарантию (авалист), берет на себя ответственность полностью или частично по обязательствам какого-либо из обязанных по векселю лиц (векселедателя, акцептанта, индоссанта).

Аваль может проводиться по переводному векселю или в дополнительном к нему листке (аллонже). Аваль выражается словами «Считать за аваль», «гарантирую», «как авалист за…». В авале отмечается, за кого он выдается.

Когда банк осуществляет авалирование векселя, он тем самым дает этому лицу кредит (срочный или до востребования). Авалистом может быть как третье лицо, которое не имеет отношения к векселю, так и один из надписантов векселя.

В мировой практике приобрели значительное распространение акцептные операции коммерческих банков. Их суть лежит в том, что банк гарантирует оплату своим клиентам поставленной продукции путем акцепта вместо него переводного векселя. Банковские акцепты очень ликвидны и могут выступать как международное платежное средство. Особенностью этой операции является то, что акцептный кредит выдается за должника по векселю.

Схема проведения такой операции:

- импортер заключает с экспортером договор на покупку продукции (получение услуг) с условием оплаты контракта с помощью банковского акцепта. Импортер также договаривается с банком об акцепте им переводного векселя;

- экспортер, отгрузив продукцию, выписывает переводной вексель на банк импортера и передает его вместе с коммерческими документами банку, который согласился акцептировать переводной вексель;

- банк импортера акцептирует этот вексель и передает его экспортеру;

- экспортер может дождаться срока оплаты по векселю или переучесть его на денежном рынке, что в основном и происходит;

- для большей уверенности экспортера в осуществлении банком акцепта, как правило, импортер открывает в пользу экспортера безотзывный аккредитив;

- для снижения риска такой операции банк осуществляет контроль за товарно-денежными потоками.

Вознаграждение банка за осуществление такой операции состоит из комиссионного вознаграждения, которое выплачивается сразу после достижения договоренности на акцепт. Дополнительные доходы от акцептной операции банк может получить с помощью учета акцептированного им векселя.

ВЕКСЕЛЬ Вексель — — это ничем необусловленное

ВЕКСЕЛЬ

Вексель — — это ничем необусловленное обязательство векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводной вексель) выплатить по наступлению предусмотренного векселем срока определенной денежной суммы, указанной в векселе владельцу векселя. формальная ценная бумага, неэмиссионная, неконвертируемая, не подлежащая государственной регистрации ценная бумага. Это срочное обязательство.

ВИДЫ: l Коммерческий вексель — возникает при товарном кредите, то есть при продаже товара с отсрочкой платежа. l Авалированный (гарантированный) вексель на векселе есть отметка о вексельном поручительстве (на лицевой стороне отметка типа «считать за аваль» ). Авалист отвечает по векселю также как и векселедатель. Возможно существование нескольких авалистов. Их список с полными данными о них, как правило, помещается на аллонже.

ВИДЫ: l Акцептованный вексель — это вексель, имеющий отметку о согласии оплатить в указанный срок определенную сумму (отметка типа «акцептован» , «плачу» ). Акцептант — это юридическое или физическое лицо, принявшее на себя письменное обязательство оплатить данный вексель вместо векселедателя. Акцептант — это главный плательщик по векселю.

ВИДЫ: l Домицилированный вексель — вексель, содержащий в своем тексте вексельную оговорку типа «платеж в таком-то банке» . Оговорка указывает на то, что вексель должен быть оплачен третьим лицом. Обычно таким лицом выступает банк. Домицилянт является посредником, то есть оплата векселя производится за счет средств векселедателя, но через посредника.

ВИДЫ: l Документарная и бездокументарная форма векселя: подход к эти формам векселя в российском законодательстве противоречив так, ГК РФ не предусматривает бездокументарную форму векселя, ФЗ «О РЦБ» указывает на возможность бездокументарной формы векселя, Постановление ЦБР запрещает выпускать векселя в бездокументарной форме.

ПРОСТОЙ ВЕКСЕЛЬ (СОЛО): l это письменный документ, содержащий в самом тексте простое и ничем не обусловленное обязательство одного лица уплатить установленную в векселе денежную сумму другому лицу, поименнованому в самом тексте векселя, или по его приказу любому другому лицу, предъявившему вексель.

Схема движения простого векселя:

ПЕРЕВОДНОЙ ВЕКСЕЛЬ (ТРАТТА): l это письменный документ, содержащий в самом тексте простое и ничем не обусловленное обязательство одного лица уплатить установленную в векселе денежную сумму другому лицу, поименнованому в самом тексте векселя, или по его приказу любому другому лицу, предъявившему вексель.

УЧАСТНИКИ ПЕРЕВОДНОГО ВЕКСЕЛЯ: l l l трассант — векселедатель (лицо, выписавшее вексель) трассат — плательщик по векселю ремитент — получатель платежа

Схема движения переводного векселя:

Достоинства вексельного обращения: l l вексельное обращение сокращает потребность в наличных денежных средствах вексель ускоряет проведение сделок купли -продажи вексель ускоряет взаиморасчеты простота эмиссии векселей

Недостатки вексельного обращения: l l l повышенный риск (вексель необеспеченная ценная бумага) при неплатежеспособности должника вексель будет погашаться в последнюю очередь, после всех других долговых обязательств сложность работы с векселем

12. Коммерческий кредит. Коммерческий вексель и вексельное обращение. Банковское кредитование

Ссудный капитал – денежный капитал, предоставляемый в ссуду его собственником на условиях возврата и приносящий доход в виде процента. Особенности:

— владелец продает заемщику не сам капитал, а лишь право на временное владение им

— это товар, способный приносить заемщику прибыль

— передача заемщику и возврат кредитору не совпадают по времени

— всегда имеет денежную форму

Ссудный процент – это цена ссудного капитала, передаваемого кредитором заемщику во временное пользование в целях его производственного потребления. Процент – это часть прибавочной стоимости.

Кредит – экономическая сделка, при которой один партнер предоставляет другому денежные средства или имущество на условиях срочности, платности и возвратности.

Банковский кредит – это кредит, предоставляемый банками и другими денежными субъектами заемщикам в виде денежных ссуд. Кредиторы – специализированные кредитно-финансовые организации, имеющие лицензии центорбанка на осуществление подобных операций. Заемщики – юридические лица. Инструмент – кредитный договор (соглашение). Доход – ссудный (банковский) процент, ставка которого определяется соглашением сторон с учетом ее средней нормы на данный период. Особенности банковского кредита:

— источник – привлеченный капитал – средства банковских клиентов

— банк ссужает капитал, т.е. временно свободные денежные средства хозяйствующих субъектов, помещенных на счетах в банке

— банк предоставляет деньги в виде денежного капитала, который совершив оборот, возвращается в процентами.

Классификация банковских кредитов:

1) по срокам погашения:

— краткосрочный – до 6 месяцев

— среднесрочный – от 6 месяцев до года

— долгосрочный – свыше года

2) по способу погашения – единовременный платеж или по частям

3) по обеспеченности:

— доверительные, обеспеченные только договором

— обеспеченные имуществом

— ссуда под гарантию третьих лиц

4) по категориям плательщиков:

— аграрные

— коммерческие ссуды субъектам сферы торговли и услуг

— ипотечные под залог недвижимости

— межбанковские

Потребительский кредит – целевое кредитование физических лиц в товарной или денежной форме. Кредиторы – предприниматели при розничной продаже товаров в рассрочку и кредитные организации, предоставляющие денежные ссуды населению для приобретения недвижимости.

Международный кредит – функционирует на международном уровне. Участники: юридические лица, правительства государств, международные финансово-кредитные институты.

Классифицируется по:

1) видам:

— товарные

— валютные (денежные)

2) назначению:

— коммерческие – внешняя торговля

— финансовые – прямые инвестиции, обслуживание долга, валютные интервенции

3) по валюте займа:

— в валюте страны-должника

— в валюте страны-кредитора

— в международной счетной денежной единице (евро, доллар)

4) по обеспеченности:

— защищенные (товарные документы, недвижимость, ценные бумаги)

— банковые – под обязательства должника

Коммерческий кредит — это сделка между двумя юридическими лицами: предприятием-продавцом (или кредитором) и предприятием-покупателем (или заемщиком). Предоставляется этот кредит в виде отсрочки платежа за поставленные товары или оказанные услуги.

Кредитная ответственность при таком кредите оформляется с помощью:

-векселей, то есть обязательств уплатить в определенный срок требуемую сумму;

-договора, в котором оговорены условия оплаты и поставки, а также штрафные санкции за неисполнение договоренностей.

Особенности коммерческого кредита. Это форма товарного кредита выполняет функцию стимулирования сбыта товаров и общественного производства: предприятие, отпустив товары в долг, получает гарантии их оплаты. При этом размеры коммерческого кредита зависят от того, насколько велики финансовые возможности предприятия-продавца отпускать товары в долг.

Цель коммерческого кредита, в отличие от кредитов банковских, состоит не в предоставлении заемщику финансовых средств, а в ускорении процесса реализации товаров.

При этом коммерческий кредит может быть направлен только в одну сторону: от продавца к покупателю, и применим он лишь в сферах товарного материального производства.

Плюсы коммерческого кредита. Коммерческий кредит выгоден обеим сторонам сделки. Так, для продавца такой кредит ускоряет реализацию товаров, работ, услуг и позволяет несколько увеличить стоимость товара, включив в него процент за пользование кредитом. С другой стороны, для покупателя, или заемщика, такой кредит чаще всего оказывается более выгодным, чем привлечение для оплаты товаров без отсрочки банковского кредитования.

Отличия коммерческого кредита от банковского. Кредит предоставляется только в товарной форме;

-в роли кредитора может выступать любое юридическое лицо, производящее какие-либо товары или оказывающее услуги;

-стоимость коммерческого кредита ниже средней банковской ставки за пользование кредитами;

-плата за кредит включена в цену товара.

Виды коммерческого кредита. Сегодня используются такие виды коммерческого кредита:

-кредит с фиксированным сроком погашения;

-кредит с погашением после реализации товаров;

-кредитование по открытому счету, то есть предоставление следующего коммерческого кредита до погашения предыдущего.

Вексельное обращение.

Вексель – это письменное долговое обязательство (вид ценной бумаги) строго установленной формы, удостоверяющее безусловное обязательство одной стороны уплатить в установленный срок определенную денежную сумму другой стороне и право последней требовать этой уплаты.

Субъектами вексельного обращения являются:

1) Ремитент (векселедержатель) – владелец векселя, имеющий право на платеж по векселю.

2) Трассант (векселедатель) – лицо, выдавшее вексель.

3) Трассат (плательщик).

В процессе обращения вексель передается от одного держателя к другому с помощью передаточной надписи – индоссамента. Каждый индоссат, так же как и ремитент, несет ответственность за акцепт и платеж по векселю.

Вексельные обязательства плательщика, векселедателя и индоссатов могут быть дополнительно гарантированы полностью или частично посредством аваля – вексельного поручительства на добавочном листе (аллонже), в силу которого авалист – лицо, совершившее его, принимает часть ответственности за выполнение какого-либо из обязанных по векселю лиц.

Аллонж – добавочный лист, на котором проставляются аваль и индоссамент.

Обязательные реквизиты векселя установлены Единообразным законом о переводно́м и простом векселе (ЕВЗ)

— вексельная метка «вексель» в тексте документа;

— безусловный приказ или обязательство уплатить определённую сумму;

— наименование плательщика и первого держателя;

— наименование ремитента;

— срок и место платежа;

— дата и место составления векселя и подпись векселедателя.

Коммерческие векселя (товарные, покупательские или покрытые) основаны на реальной сделке по купле-продаже товаров в кредит, выдача их влечет отсрочку платежа. Эти векселя передаются под залог товара и обеспечиваются теми денежными средствами, которые поступят от продажи товаров, приобретенных с помощью векселя. Они составляют наиболее прочную базу вексельного оборота. Акцепт — согласие плательщика, указанного векселедателем в переводном векселе, оплатить вексель в срок на условиях, изложенных в тексте векселя. Акцепт совершается посредством проставления на векселе собственноручной подписи. Защита прав, вытекающих из векселя, требует выполнения обязательной досудебной процедуры—протеста. Протест векселя является публичным актом нотариальной конторы, которая официально фиксирует отказ в акцепте переводного векселя или платеже по нему.

В настоящее время вексель используется как инструмент оформления коммерческого кредита, предоставляемого в товарной форме поставщиком покупателю. Преимущества его заключаются в соединении в нем двух важнейших функций—кредитной и расчетной.

Развитие коммерческого кредита и вексельного обращения помогает решать проблему взаимных неплатежей предприятий и организаций, стабилизировать денежное обращение в стране.

| Другие результаты | |

| Это была самая выгодная коммерческая сделка в истории США. | That was the most profitable commercial deal in the US history. |

| Коммерческая сторона вопроса имела решающее значение для успешного внедрения любого нового источника энергии. | Commercialism was critical for the success of any new energy source. |

| В ближайшие сроки будет создана совместная коммерческая компания для продажи и распределения нефти и нефтепродуктов по рыночным ценам в РОООН. | A joint commercial company will be established as soon as possible to sell and distribute oil and oil products at market prices in the UNPAs. |

| Существует также риск безвозвратной утраты исторических материалов в том случае, если коммерческая компания прекратит свое существование. | There is also the risk of permanent loss of the historical data should the commercial company not remain in business. |

| Морские перевозки — это национальная коммерческая деятельность, которая требует наличия международных норм, и наилучшим способом достижения результатов является принятие международной конвенции. | Shipping was a national commercial activity that required international rules, and the best way to get results was through an international convention. |

| Как отмечал Адам Смит, когда коммерческая деятельность связывает нас с людьми из других стран, мы начинаем относиться к ним не как к варварам, а как к потенциальным поставщикам и клиентам. | As Smith emphasized, when commerce links us to foreign peoples, we come to regard them not as barbarians but as potential suppliers and customers. |

| Правительство Квебека утверждало, что коммерческая деятельность, например уличная реклама, выходит за рамки статьи 19. | The Government of Quebec has asserted that commercial activity such as outdoor advertising does not fall within the ambit of article 19. |

| Правительство Квебека утверждало, что коммерческая деятельность не подпадает под сферу действия статьи 19. | The Government of Quebec had argued that commercial activity did not fall within the ambit of article 19. |

| Это было сделано с той целью, чтобы коммерческая направленность Gentoo Games не нарушила социальный контракт Gentoo Linux. | This was done to ensure that the commercial nature of Gentoo Games will not impact the integrity of the Gentoo Linux social contract. |

| Истинная природа сделки скрывается, по всей вероятности, у нее отсутствует коммерческая цель и имеются неправдоподобные характеристики, например несоразмерная прибыль. | The true nature of a transaction will be obscured, will likely lack commercial purpose, and will have improbable characteristics, such as disproportionate returns. |

| Коммерческая привлекательность таких хот-спотов выявилась очень быстро, и их стали организовывать в аэропортах, гостиницах, ресторанах. | The maximum speed of data transmission supported by this technology, being originally 1 Mbit/s, eventually grew up to 11 Mbit/s. |

| Потенциальная коммерческая ценность новых организмов заключается в их большом генетическом разнообразии. | The potential commercial value of the new organisms lies in their great genetic diversity. |

| Коммерческая ценность той или иной технологии состоит в цене, которую рынок готов за нее заплатить. | The commercial value of a technology lies in the price the market is willing to pay for it. |

| Многие права интеллектуальной собственности никогда не применяются на практике и их коммерческая ценность равняется нулю. | Many intellectual property rights are never practiced and their commercial value is zero. |

| В целом следует констатировать, что, как показывают данные и расчеты, коммерческая ценность двух участков практически одинакова. | In summary, the data and calculations show that the commercial value of the two areas is practically equal. |

| Критерием определения класса служит коммерческая стоимость бронетранспортера. | The class is determined by the commercial value of the carrier. |

| Некоторые рыбные запасы истощились настолько, что их коммерческая ценность стала незначительной. | Certain fish stocks have declined to the point where their commercial value has become insignificant. |

| Благодаря связывающим условиям могут также уменьшаться риски, связанные с лицензированием нововведений, коммерческая ценность которых пока еще является неопределенной. | Tying may also reduce the risk inherent in the licensing of innovations whose commercial value is still uncertain. |

| коммерческая ценность ресурсов в абсолютном выражении;. | The commercial value of the resources in absolute terms;. |

| Какова коммерческая ценность первоначальных предложений, представленных странами в отношении четвертого способа? | What is the commercial value of the initial offers submitted by countries in respect of mode 4? |

| По пункту 9 повестки дня: Применение Конвенции МДП в Сербии и Черногории в тех случаях, когда коммерческая стоимость груза превышает 150000 евро. | Under agenda item 9 Application of the TIR Convention in Serbia and Montenegro in cases where the commercial value of goods exceeds EURO 150,000. |

| Сметой предусматривалась коммерческая аренда трех средних транспортно-пассажирских самолетов и одного легкого пассажирского самолета на четырехмесячный срок. | The cost estimate provided for the commercial hiring of three medium-cargo/passenger aircraft and for one light-passenger aircraft for four months. |

| Заявитель не представил каких-либо доказательств того, что его конфиденциальная коммерческая информация была бы использована какой-либо третьей стороной. | The claimant did not provide any evidence that his trade secrets had been used by a third party. |

| «В основе этого плана есть значительная коммерческая составляющая, и дело здесь не только в геополитике», — утверждает Габуев. | “There is a strong commercial logic for this plan, it’s not just about geopolitics,” said Gabuev. |

| Коммерческая среда выполнения — важная новая функция розничной торговли в AX 2012 R2. | The commerce runtime is a significant new feature of Retail in AX 2012 R2. |

| Или эти убытки являются настолько крупными – и существует опасность, что они вырастут еще больше по мере того, как добавятся другие (например, коммерческая недвижимость) – что постепенное оздоровление является маловероятным, если не невозможным? | Or are the losses so large – and in danger of mounting further as others (such as commercial real estate) are added – that a gradual workout is unlikely, if not impossible? |

| В центре, осаждаемом анти-глобализационной реакцией с правого и левого флангов, либеральная коммерческая элита сочла плоды открытости экономики или глобализации полезными и благоприятными. | In the center — beleaguered by the anti-global reactions of left and right — a liberal commercial elite saw the products of economic opening or globalization as wholly beneficial. |

| Очевидно, что это широкая коммерческая кампания, поэтому фраза: шшш. вы знаете, вообще-то это не они, — была написана на всех изображениях. | It’s obviously a very big commercial company, and so this little, Shh — it’s not really them, was put on the side of the imagery. |

| Вспомним, что еще в конце 1990-х годов коммерческая компания SpaceDev намеревалась высадить на астероид роботов-геологов для проведения экспериментов и сделать его объектом частной собственности. | Back in the late 1990s commercial firm SpaceDev intended to land robotic prospectors on an asteroid to conduct experiments and claim it as private property. |

| Начиная с 19-го столетия Ахмадабад, коммерческая столица Гуджарата, занимает ведущие позиции в области крупного хлопчатобумажного производства. | Since the 19th century, Ahmedabad, the commercial capital of Gujarat, has led the way in large-scale cotton textile production. |

| Здесь и значительное расширение зеленых зон, и попытки децентрализации работ на новых стройплощадках, и коммерческая застройка. | These include a remarkable expansion and improvement of green space, and attempts to decentralize work around the newer state housing estates and commercial developments. |

| Однако Группа считает, что, поскольку запись была сделана в 1980 году, было бы разумно предположить, что ее коммерческая ценность уже должна была бы стать очевидной к 1990 году. | However, the Panel finds that, given the recording was made in 1980, it is reasonable to conclude that evidence of its commercial value would have become apparent by 1990. |

| К счастью, сразу после землетрясения GeoEye, коммерческая компания, выпустила спутниковую карту по лицензии, которая позволяла сообществу сторонников открытых исходных данных использовать её. | Fortunately, just after the earthquake, GeoEye, a commercial company, released satellite imagery with a license, which allowed the open-source community to use it. |

| Он все называл меня ростовщиком — пусть попомнит о своем векселе! | He was wont to call me usurer. Let him look to his bond. |

| Именно поэтому наша маленькая коммерческая тайна должна остаться между нами в обозримом будущем. | Which is why our little trade secret has gotta stay just that for the foreseeable future. |

| Эта коммерческая тайна стоит миллиарды. | That’s a trade secret worth billions of dollars. |

| Она не коммерческая, там они… | It’s this nonprofit where they… |

| Фрэнк вернулся к своему доверителю, коммерческая душа которого возмутилась при этом сообщении. | Frank went back to his employer, whose commercial choler rose at the report. |

| Я не понимаю, что вас тут смущает. Через полгода вы получите все деньги за свою хибарку, а я проставил на последнем векселе более чем полугодовой срок. | Now who can trouble you, since in six months you’ll draw the arrears for your cottage, and I don’t make the last bill due till after you’ve been paid? |

| Учесть векселя самого неба — вот идея поистине коммерческая! | So you want to discount heaven, a thoroughly commercial notion. |

| Сара, твои портреты великолепны, но это слишком коммерческая работа, слишком вылизаная, как в Вэнити Фэйр. | Sara, your portraits are stunning but your work is too commercial for us, too controlled, too Vanity Fair. |

| Коммерческая эксплуатация дикой природы ошибочно предполагает что ценность диких животные приводимы к их полезность относительно человеческих интересов, особенно экономические интересы. | The commercial exploitation of wildlife erroneously assumes that the value of wild animals is reducible to their utility relative to human interests, especially economic interests. |

| И дух, и текст закона совершенно находятся в согласье с неустойкой, которая здесь в векселе стоит. | For the intent and purpose of the law has full relation to the penalty which here appeareth due upon the bond. |

| С этого момента дальнейшая коммерческая деятельность ференги больше не может происходить в этом баре. | As of this moment, no further Ferengi commerce may be conducted in this bar. |

| Ей управляет коммерческая гильдия. | The commerce guild controls it. |

| Для каждого дела есть коммерческая основа. | There’s a financial basis for all this. |

| Его имя было объявлено в списке неисправных должников на Лондонской бирже, а за этим последовали его банкротство и коммерческая смерть. | His name had been proclaimed as a defaulter on the Stock Exchange, and his bankruptcy and commercial extermination had followed. |

| Тюремная Система Болдингера, частная коммерческая тюремная компания. | Baldinger Prison Systems, a privatized for-profit prison company. |

| Приют — это не коммерческая организация. | Shelter house is not a commercial establishment. |

| Внешне это легальная не коммерческая группа. | On the surface, they’re a legitimate non-profit group. |

| Увы, коммерческая тайна. | Can’t share a trade secret. |

| Коммерческая поп музыка не может быть честной. | Commercial songs, pop music can’t be honest. |

| Слово его было так же верно, как подпись на векселе, хотя сам он никому на слово не верил. | His word was as good as his bond, and this despite the fact that he accepted nobody’s word. |

| Это коммерческая сделка, помнишь? | This is a business deal, remember? |

| Это коммерческая тайна. | That’s commercial in confidence. |

| Что значит коммерческая тайна? | What do you mean, it’s commercial in confidence? |

| О, это не коммерческая авиакомпания, сэр | Oh, this isn’t a commercial airline, sir. |

| Видите ли, гражданин, — говорил ему телеграфист, — хотя вы уверяете, будто ваша телеграмма коммерческая, а я уверяю, что -политическая, шифрованная. | You see, said the clerk, although you assure me that your telegram is commercial, I’m equally sure that it’s political and in code. |

| Коммерческая операция с абсолютным незнакомцем. | Business transaction with a total stranger. |

| Полиция думает, что эта законная коммерческая деятельность могла стать законным мотивом для убийства. | The L.A.P.D. thinks these legitimate business activities might be a legitimate motive for murder. |

Что такое коммерческая бумага?

Преимущества коммерческих бумаг ВведениеCommercial Paper (CP) — это инструмент денежного рынка в Индии, который был впервые представлен в 1990 году в Индии как краткосрочный инструмент. Они выпускаются либо в форме векселя, либо в дематериализованной форме через любой из депозитариев, утвержденных и зарегистрированных в SEBI.

Что такое коммерческая бумага?

- Коммерческие ценные бумаги (CP) — это необеспеченный и оборотный инструмент денежного рынка, выпущенный в форме векселя, выпущенного компаниями для привлечения средств на срок до одного года.

- CP выпускаются юридическими лицами с высоким рейтингом для привлечения краткосрочных средств для удовлетворения требований к оборотному капиталу непосредственно с рынка, а не заимствования в банках.

- CP обычно не обеспечиваются каким-либо залогом и могут быть выпущены только компаниями с высоким рейтингом долга. Проблема ЧП направлена на то, чтобы обойти посредническую роль банковской системы.

- Коммерческие бумаги были введены как инструмент частного размещения для небанковских финансовых компаний (NBFC), в основном для того, чтобы позволить корпоративным заемщикам с высоким рейтингом диверсифицировать свою структуру краткосрочных заимствований и предоставить инвесторам улучшенный инструмент.

- В конце концов, всем первичным дилерам и всем финансовым учреждениям Индии было разрешено выпускать коммерческие бумаги, которые позволяют им удовлетворять краткосрочные финансовые потребности своих операций.

Корпорации, первичные дилеры (PD) и Всеиндийские финансовые учреждения (FI) имеют право выпускать CP. Прежде чем компания сможет выпустить CP на рынок, требуется предварительное одобрение RBI.

Право на получение для выдачи CP- Материальная чистая стоимость компании-эмитента, согласно последнему аудированному балансу, не должна быть меньше, чем рупий. 4 крор

- Компания-эмитент должна быть наложена санкциями на ограничение оборотного капитала банком / ами или всеиндийским финансовым учреждением

- Кредитный счет компании должен классифицироваться финансирующим банком / учреждениями / учреждениями как стандартные активы с.

- Компания-эмитент должна получить кредитный рейтинг от CRISIL, ICRA, CARE, FITCH или любого другого рейтингового агентства (CRA), которое может быть указано RBI.

- Минимальный кредитный рейтинг должен быть A-2 согласно руководству SEBI.

- Эмитентам также необходимо обеспечить, чтобы на момент выпуска Биржевых облигаций полученный таким образом рейтинг был действующим и не подлежал пересмотру.

Срок погашения и номинал для CP

- CP могут быть выпущены на срок от 7 дней до одного года с даты выпуска. Однако срок погашения инструмента обычно не должен превышать дату, до которой действителен кредитный рейтинг эмитента.

- Они могут быть выпущены достоинством в 5 лакхов или кратным ему.

CP должен выпускаться с дисконтом к номиналу. Ставка дисконтирования должна быть свободной. определяется рынком.

Кто может инвестировать в CP?- Физические лица, банковские компании, другие юридические лица (зарегистрированные или зарегистрированные в Индии) и некорпоративные организации, индийцы-нерезиденты (NRIs) и иностранные институциональные инвесторы (FIIs) и т. Д. Могут инвестировать в CP.

- Тем не менее, инвестиции ИИИ будут находиться в пределах, установленных для них Советом по ценным бумагам и биржам Индии (SEBI) время от времени.

CP были представлены на индийском рынке, чтобы предоставить заемщикам диверсифицированный источник финансирования, а также дополнительный инвестиционный вариант для инвесторов.

Преимущества для эмитента:- Низкие процентные расходы: Обычно ожидается, что процентные расходы, связанные с выпуском CP, будут меньше, чем стоимость банковского финансирования.

- Доступ к краткосрочному финансированию: выпуск CP предоставляет компании расширенный доступ к источникам краткосрочного финансирования.

- Гибкость и ликвидность: CP дает эмитенту повышенную гибкость и ликвидность в отношении соответствия точной суммы и срока погашения своей задолженности текущим требованиям к оборотному капиталу.

- Признание инвестора: Выпуск CP обеспечивает эмитенту благоприятные условия для крупных институциональных инвесторов, а также более широкое распределение его долга.

- Простота и низкая стоимость создания: Программа ЧП может быть создана с легкостью при низких затратах, как только основные критерии будут удовлетворены.

- Без залога — CP могут быть выданы с любым обеспечением, поэтому требуется гораздо меньше документов и формальностей.

- Более высокая доходность: Ожидается, что в целом более высокая доходность будет получена по CP, чем по другим краткосрочным инструментам денежного рынка, таким как банковские депозиты.

- Диверсификация портфеля: Коммерческие бумаги предоставляют привлекательные возможности для краткосрочной диверсификации портфеля.

- Гибкость: CP могут быть выданы на период от 15 дней до менее одного года, что дает возможность точно соответствовать требованиям движения денежных средств.