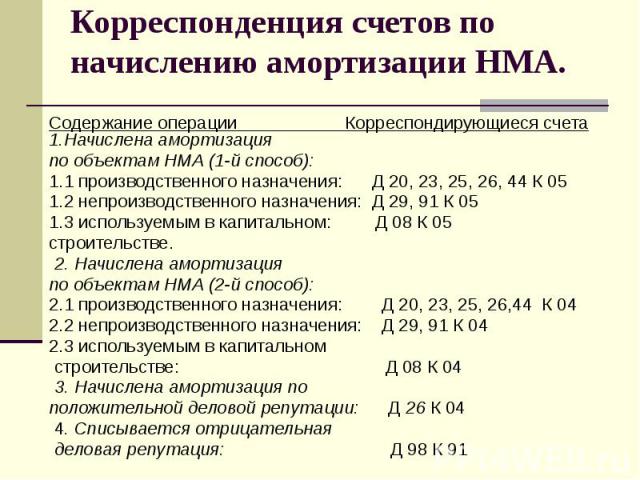

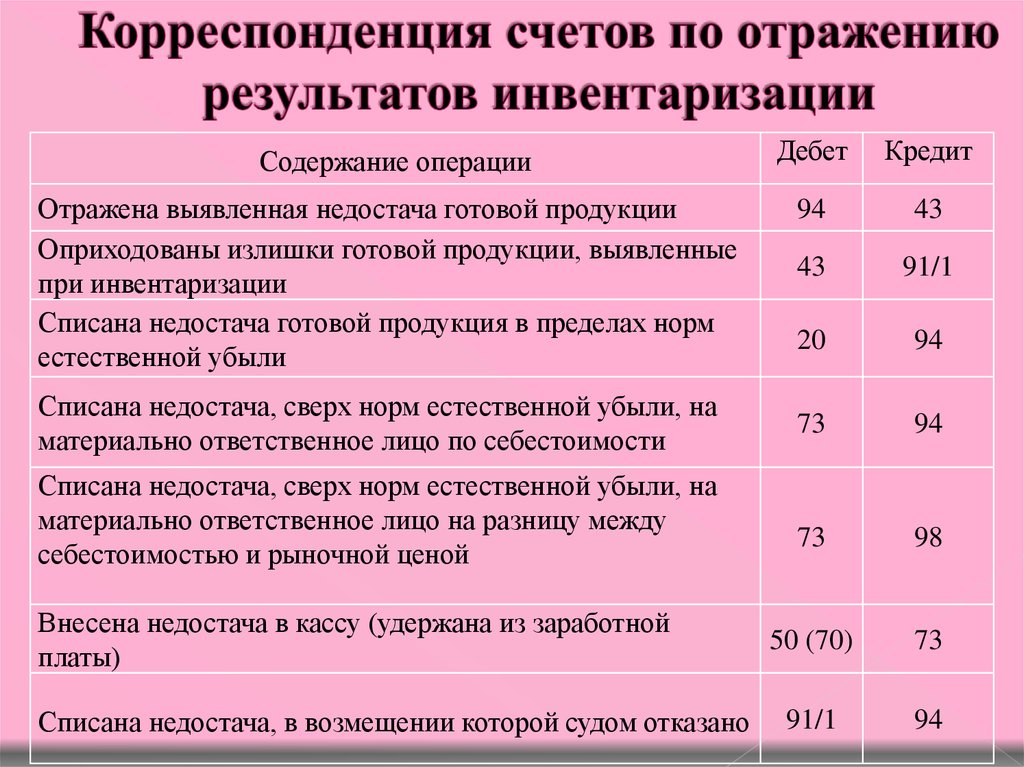

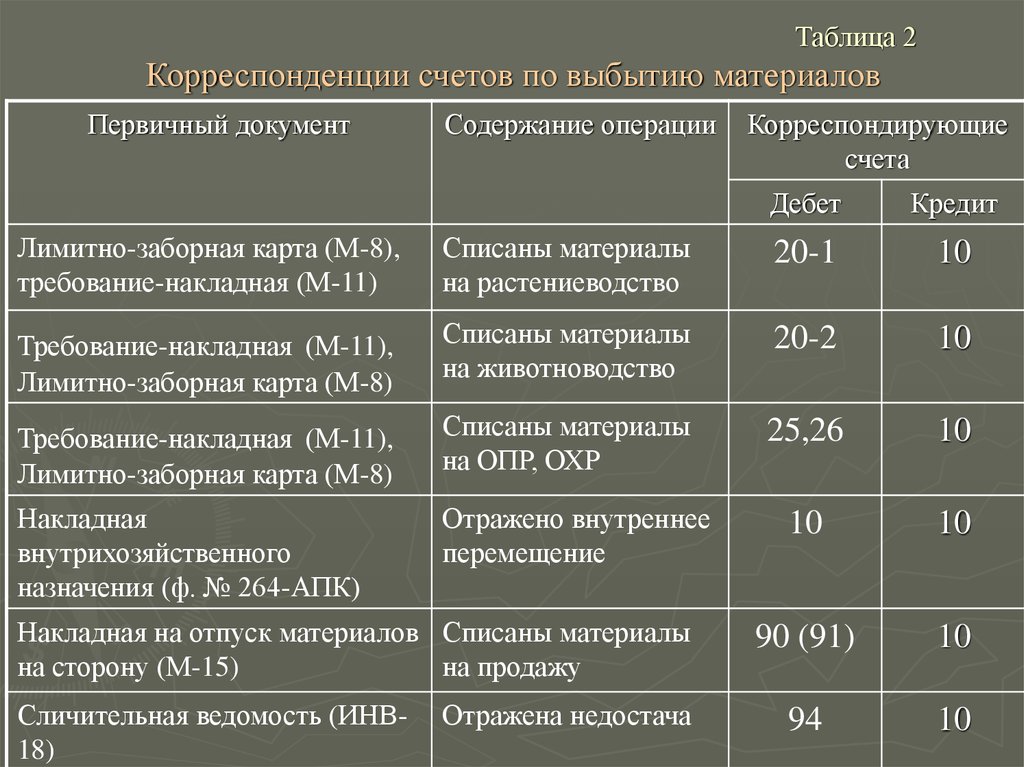

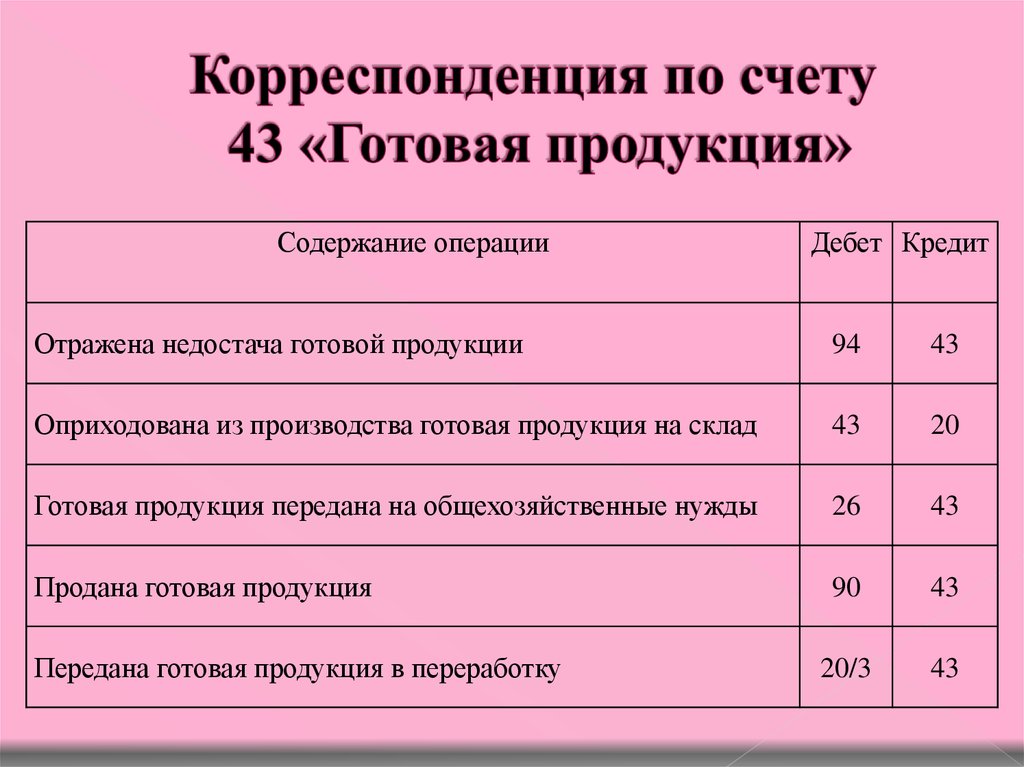

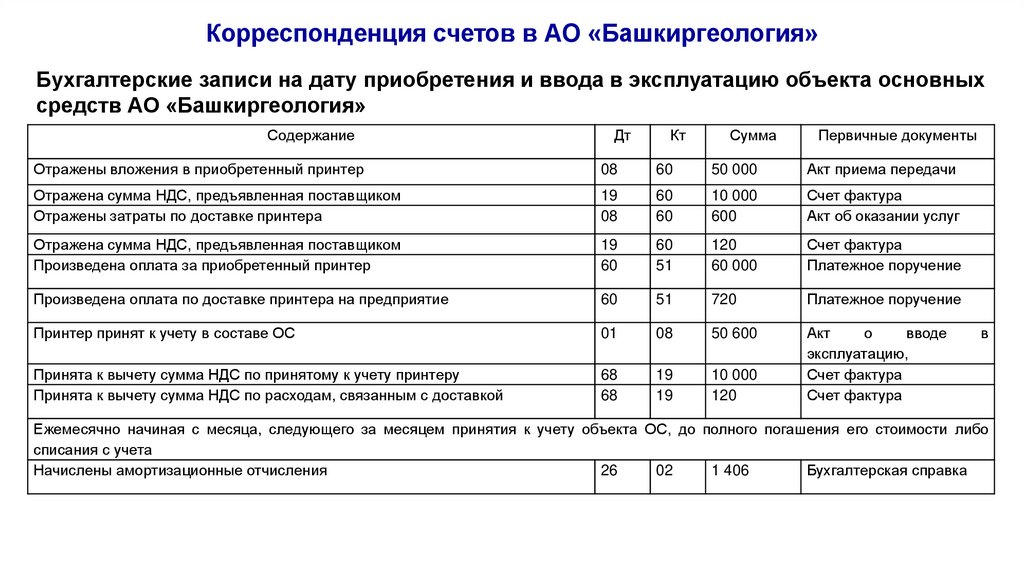

Организация учета затрат с использованием 30-х счетов на предприятии связи

Несмотря на то, что Минфин России пока не выпустил обещанных ранее отдельных методических рекомендаций по использованию 30-39 счетов (которые не будут носить обязательного характера), ряд организаций уже разработал собственную методологию их использования для учета затрат на производство. В частности, автоматизированная модель учета затрат с использованием 30-х счетов была внедрена в Оренбургском филиале ОАО «ВолгаТелеком». Внедрение выполнялось «1С:Франчайзи» компанией «Неосистемы Северо-Запад».

Содержание

- Организация учета затрат с использованием 30-х счетов на предприятии связи

Использование 30-х счетов

Одним из самых трудоемких и ответственных участков бухгалтерского учета является учет затрат на производство продукции (работ, услуг). Согласно новому плану счетов учет таких затрат ведется на счетах 20-29. Однако параллельно он может вестись на счетах 30-39. Это — так называемые «отражающие» счета.

Согласно новому плану счетов учет таких затрат ведется на счетах 20-29. Однако параллельно он может вестись на счетах 30-39. Это — так называемые «отражающие» счета.

|

О том, что по использованию 30-х счетов будут изданы отдельные методические рекомендации, не носящие обязательного характера, говорил еще в декабре 2000 года руководитель Департамента методологии бухгалтерского учета и отчетности Минфина России А. С. Бакаев (краткий конспект выступления см. здесь). Однако несмотря на то, что такие рекомендации еще не выпущены, организации вправе применять эту методику.

С. Бакаев (краткий конспект выступления см. здесь). Однако несмотря на то, что такие рекомендации еще не выпущены, организации вправе применять эту методику.

Использование именно этих счетов в нашем случае было обусловлено особенностями учета на предприятии связи Оренбургский филиал ОАО «ВолгаТелеком» — большая номенклатура затрат и наличие территориально удаленных филиалов.

Методика использования 30-33 счетов для этого предприятия связи была разработана ЗАО «ЮНИКОН/МС Консультационная Группа» для группы предприятий холдинга «Связьинвест», в которую входит и ОАО «ВолгаТелеком», и внедрена «1С:Франчайзи» компании «Неосистемы Северо-Запад» (по исследованиям рейтингового агентства «Эксперт РА» по итогам 2002 года компания входит в число 150 ведущих консалтинговых компаний России; система качества компании «Неосистемы Северо-Запад» признана соответствующей стандарту ISO 9001:2000).

Созданная специалистами компании «Неосистемы Северо-Запад» Автоматизированная Система Управления Предприятием в Оренбургском филиале ОАО «ВолгаТелеком» (Организация) позволила оптимизировать бухгалтерский учет, принимая во внимание отраслевую специфику предприятия связи. Одной из особенностей автоматизации ведения учета стала необходимость доработки типового решения «1С» в части учета затрат.

Одной из особенностей автоматизации ведения учета стала необходимость доработки типового решения «1С» в части учета затрат.

|

Распределение затрат

Расходы Организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на:

- расходы по обычным видам деятельности,

- прочие расходы.

Расходы по обычным видам деятельности в нашем случае разделяются на:

- профильные виды деятельности,

- непрофильные виды деятельности.

Под профильными видами деятельности подразумеваются те виды деятельности, которые непосредственно связаны с оказанием услуг связи — это услуги основного производства (например, предоставление доступа к ГТС, предоставление местного/международного телефонного соединения, услуги телевидения/радиовещания, внутренние/ междугородние телеграммы и т.д.). Все остальные обычные виды деятельности являются непрофильными. Это такие виды деятельности как услуги вспомогательных производств (например, транспортные услуги, услуги ремонта телефонных аппаратов, полиграфическая/издательская деятельность и т.д.) и услуги обслуживающих производств и хозяйств (например, услуги учреждений отдыха, услуги сельских и животноводческих хозяйств, услуги амбулаторно-полиниклинического учреждения и т.д.).

Рассмотрим формирование и учет расходов организации по профильным видам деятельности.

Расходы организации по обычным видам деятельности являются совокупностью затрат, включенных в полную себестоимость проданных услуг, работ, продукции. Для целей бухгалтерского учета затраты учитываются раздельно по видам услуг, работ и производимой продукции, которые являются объектами калькулирования. Для целей распределения затрат на объекты калькулирования организация использует метод учета по процессам, предусматривающий дифференцированный учет затрат по каждому производственному процессу.

План счетов бухгалтерского учета организации разработан таким образом, чтобы можно было учесть хозяйственные операции в разрезе производственных процессов и видов деятельности.

Для целей распределения затрат по профильным видам деятельности на объекты калькулирования процессы подразделяются на:

- основные производственные процессы;

- вспомогательные производственные процессы;

- совместные производственные процессы.

К основным производственным процессам относятся процессы, совершаемые непосредственно по оказанию услуг связи.

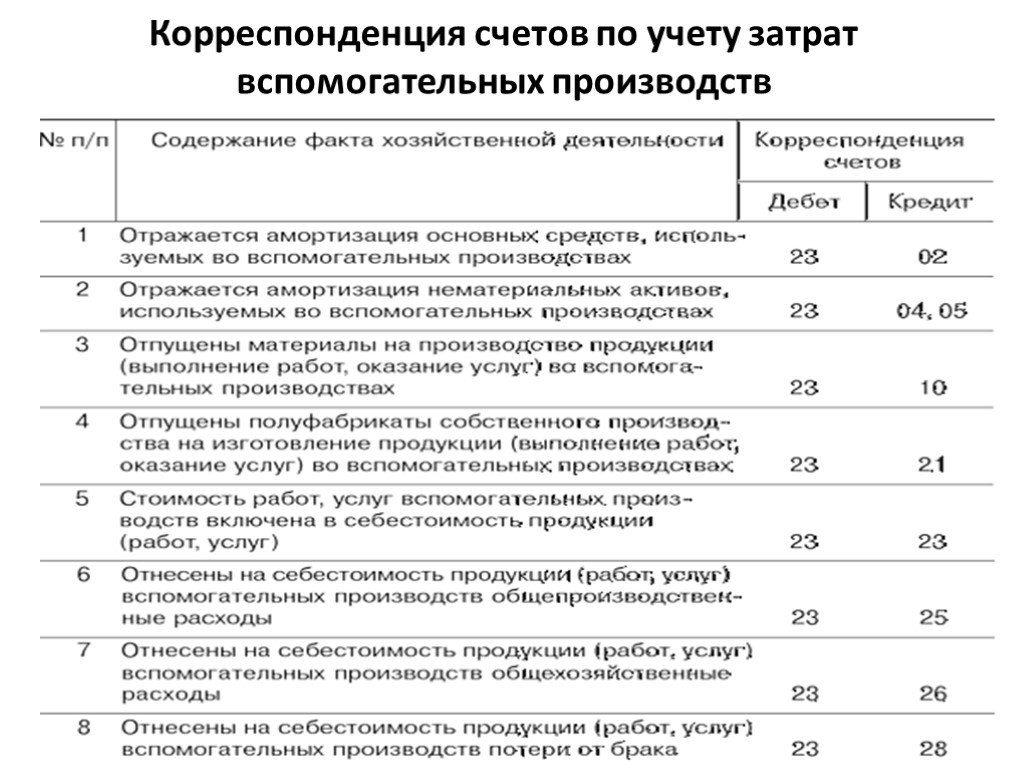

К вспомогательным производственным процессам относятся процессы, необходимые для осуществления основных и совместных производственных процессов и опосредованно связанные с оказанием услуг связи. В бухгалтерском учете для данных операций предусмотрен счет 31 «Вспомогательные производственные процессы», к которому открываются субсчета по процессам, являющимися составными частями данного общего процесса. Здесь, в частности, открыты субсчета, предназначенные для учета расходов по эксплуатации зданий, сооружений и других внеоборотных активов (например, субсчета «Эксплуатация зданий и сооружений», «Эксплуатация оргтехники и других внеоборотных активов»).

К совместным производственным процессам относятся процессы, необходимые для осуществления основных производственных процессов, но не связанные с оказанием услуг связи. В бухгалтерском учете для данных операций предусмотрен счет 32 «Совместные производственные процессы», к которому открываются субсчета по процессам, являющимися составными частями данного общего процесса. Здесь собираются затраты по общему руководству Организацией (например, субсчета «Общее руководство организацией связи», «Учет, отчетность и аудит»).

Отнесение затрат на производственные процессы и распределение затрат на объекты калькулирования производится на основании пропорций, рассчитываемых исходя из данных о количественных показателях производственной деятельности Организации, называемых базами распределения. Базами распределения являются функциональный эквивалент и условная цифровая сеть, данные об организационно-функциональном строении Организации, данные о текущей производственной деятельности Организации.

Расходами по обычным видам деятельности являются расходы, осуществление которых связано с выполнением работ, оказанием услуг, изготовлением и продажей продукции приобретением и продажей товаров. Учет расходов по обычным видам деятельности должен обеспечивать их группировку по следующим элементам:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты.

Последовательность формирования и учета затрат:

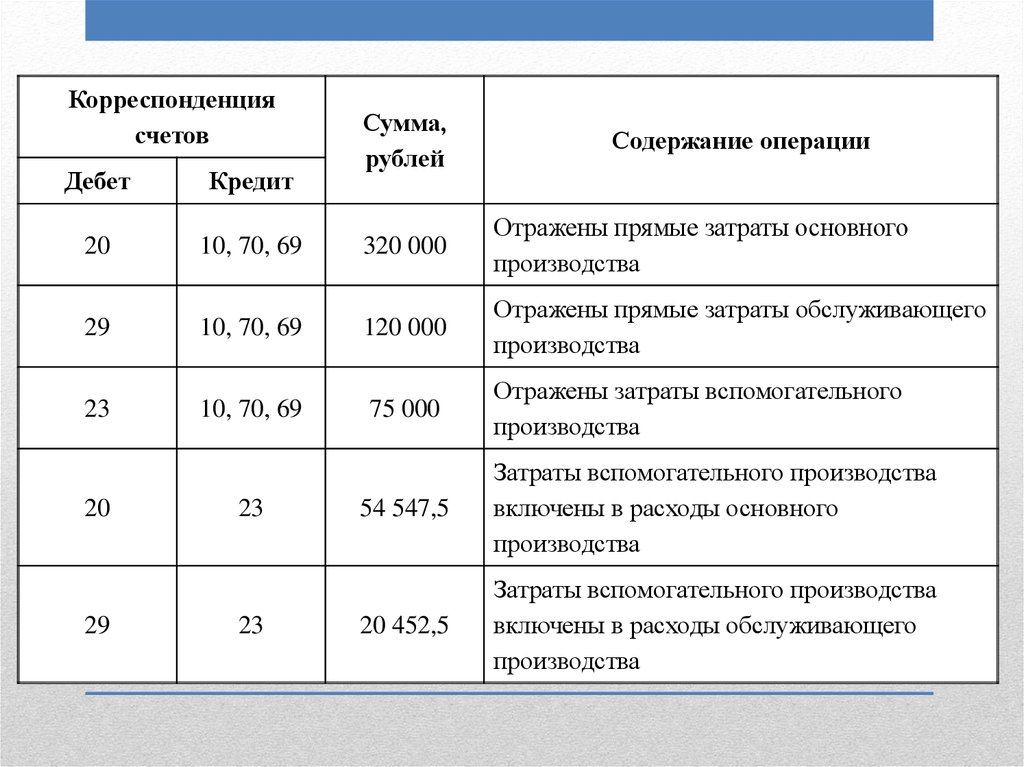

1. Сбор затрат на счетах производственных процессов. Собираются прямые затраты (те затраты, которые можно непосредственно отнести на соответствующие счета) в разрезе элементов затрат на соответствующих счетах (счета 30, 31, 32).

2. Распределение затрат вспомогательных производственных процессов на основные, вспомогательные и совместные производственные процессы.

Вспомогательные производственные процессы распределяются последовательно, что исключает взаимное распределение этих процессов друг на друга. Таким образом, закрывается счет 31.

Таким образом, закрывается счет 31.

3. Распределение затрат основных производственных процессов, связанных с эксплуатацией оборудования существующей сети связи на виды оборудования условной цифровой сети.

Для определения затрат на эксплуатацию оборудования предусмотрен счет 33 «Затраты на эксплуатацию оборудования». К данному счету открываются субсчета, которые соответствуют определенному оборудованию (например, субсчета «Индивидуальное оборудование АТС», «Оборудование систем передачи на участке АМТС»). Затраты, отнесенные на основные производственные процессы, распределяемые на оборудование, полностью распределяются на виды оборудования условной цифровой сети в соответствии с пропорциями, рассчитанными на основании баз распределения. То есть соответствующие субсчета счета 30 закрываются на соответствующие субсчета счета 33.

4. Распределение затрат основных производственных процессов, связанных с оказанием услуг связи на счета калькуляции себестоимости.

Для определения затрат по основному производству предусмотрен счет 20 «Основное производство». К данному счету открываются субсчета, которые соответствуют основным услугам (например, субсчета «Предоставление доступа к ГТС», «Предоставление в пользование междугородных и международных каналов»). Затраты, отнесенные на основные производственные процессы, распределяемые на услуги, полностью распределяются на услуги связи в соответствии пропорциями, рассчитанными на основании баз распределения. То есть соответствующие субсчета счета 30 закрываются на соответствующие субсчета счета 20.

К данному счету открываются субсчета, которые соответствуют основным услугам (например, субсчета «Предоставление доступа к ГТС», «Предоставление в пользование междугородных и международных каналов»). Затраты, отнесенные на основные производственные процессы, распределяемые на услуги, полностью распределяются на услуги связи в соответствии пропорциями, рассчитанными на основании баз распределения. То есть соответствующие субсчета счета 30 закрываются на соответствующие субсчета счета 20.

5. Распределение затрат, отнесенных на оборудование условной цифровой сети, на счета калькуляции себестоимости.

Затраты, отнесенные на эксплуатацию оборудования условной цифровой сети, полностью распределяются на услуги связи в соответствии пропорцией, рассчитанной на основании соответствующей базы распределения. То есть соответствующие субсчета счета 33 закрываются на соответствующие субсчета счета 20.

6. Распределение затрат совместных производственных процессов на услуги связи, а также продукцию, работы и услуги непрофильных видов деятельности, реализованные на сторону.

Расчет пропорции распределения выполняется на основании данных за период о суммах затрат, понесенных для оказания услуг, выполнения работ и производства продукции, предназначенных для реализации на сторону. Распределение затрат совместных производственных процессов также выполняется поэтапно. Соответствующие субсчета счета 32 закрываются на соответствующие субсчета счетов 20, 23, 29, 44.

Для хранения данных о базах распределения затрат используются справочники двух видов: один — для хранения показателей баз по производственным процессам (например, «Функциональная занятость персонала»), другой — для хранения статистических и расчетных показателей (например, «Количество абонентов» или «Количество обработанных телеграмм»). Показатели баз распределения — периодические реквизиты. Отдельно (в специальном документе) хранится база «Маршрутизация по условной цифровой сети».

Сбор затрат по производственным процессам предусмотрен для следующих хозяйственных операций: начисление амортизации, списание ТМЦ, поступления по авансовым отчетам, поступление услуг (прочие поступления). Начисление амортизации производится на различные производственные процессы пропорционально показателям базы распределения, если она выбрана в карточке основного средства. В противном случае начисление идет на указанный в карточке счет затрат. Для использования распределения в других вышеуказанных операциях бухгалтер указывает соответствующие базы в строках электронных документов вместо конкретных бухгалтерских счетов.

Начисление амортизации производится на различные производственные процессы пропорционально показателям базы распределения, если она выбрана в карточке основного средства. В противном случае начисление идет на указанный в карточке счет затрат. Для использования распределения в других вышеуказанных операциях бухгалтер указывает соответствующие базы в строках электронных документов вместо конкретных бухгалтерских счетов.

Сбор затрат осуществляется структурными подразделениями Организации, затем в конце месяца собранные затраты передаются в Управление Организации: с помощью электронного документа «Распределение затрат в подразделении» формируются проводки с кредита счетов затрат в дебет счета 79 «Внутрихозяйственные расчеты» и файл передачи данных. Дальнейший учет производится в Управлении. С помощью электронного документа «Формирование данных о затратах подразделения» производится загрузка данных из файлов, сформированных в структурных подразделениях, и при проведении формируются обратные проводки с кредита счета 79 «Внутрихозяйственные расчеты» в дебет счетов затрат. После получения данных из подразделений последовательно проводятся электронные документы формирования затрат: «Распределение не основных процессов», «Распределение затрат вспомогательных процессов», «Распределение затрат основных процессов», «Распределение затрат совместных процессов».

После получения данных из подразделений последовательно проводятся электронные документы формирования затрат: «Распределение не основных процессов», «Распределение затрат вспомогательных процессов», «Распределение затрат основных процессов», «Распределение затрат совместных процессов».

Для анализа расчетов реализован отчет «Суммы по статьям затрат» с различными отборами: по счетам затрат (можно строить отчет по всем затратным счетам, по группе счетов, по конкретному субсчету, по счетам, относящимся к основной или не основной деятельности), по структурным подразделениям. Имеется возможность получить печатные формы баз распределения по процессам, сформировать «Отчет о затратах структурного подразделения» по каждому структурному подразделению и по всей Организации.

Помимо учета затрат, в Организации были автоматизированы и остальные участки бухгалтерского учета. Созданная на предприятии Автоматизированная Система позволила повысить эффективность ведения бухгалтерского учета и управления компанией в целом.

Работы выполнены компанией «Неосистемы Северо-Запад»

телефон/факс (8142) 76-45-20

e-mail: [email protected]

www.neosystems.ru

Меган Маркл попросила СМИ «прекратить изнурительный цирк» — РБК

adv.rbc.ru

adv.rbc.ru

adv.rbc.ru

Скрыть баннеры

Ваше местоположение ?

ДаВыбрать другое

Рубрики

Курс евро на 28 апреля

EUR ЦБ: 90,2

(+0,06)

Инвестиции, 27 апр, 16:11

Курс доллара на 28 апреля

USD ЦБ: 81,56

(-0,07)

Инвестиции, 27 апр, 16:11

Минобороны отчиталось о срыве ротации ВСУ в ДНР Политика, 05:43

В ООН предрекли положение «на грани голодной смерти» для 1 млн человек Общество, 05:30

В Киеве прогремели взрывы Политика, 04:58

adv. rbc.ru

rbc.ru

adv.rbc.ru

Два вертолета ВВС США потерпели крушение на Аляске Политика, 04:45

«Коммерсантъ» узнал о попытках Microsoft остаться в России Бизнес, 04:34

The Times узнала о попытках Риши Сунака избежать встречи с Десантисом Политика, 04:13

Минздрав предложил создать службу психпомощи для воевавших на Украине Политика, 04:06

Спите по 8 часов, но не высыпаетесь?

На интенсиве РБК Pro вы узнаете, как улучшить качество сна и с легкостью вставать по утрам

Прокачать навык

Польша стала единсвтенной страной, не пополняющей хранилища газом Экономика, 03:20

В Сенате США обвинили Байдена в задержке поставок танков Украине Политика, 03:03

Дональд Трамп заявил, что Хиллари Клинтон больше не «продажная» Политика, 02:33

Премьер Молдавии заявил о запрете Путину на въезд Политика, 02:14

Туроператоры заявили о сокращении сроков отдыха на российских курортах Общество, 02:01

Как выглядит строительство АЭС «Аккую» в Турции. Видео

Технологии и медиа, 01:47

Видео

Технологии и медиа, 01:47

«Ъ» узнал детали обвинения против главкома украинских ВМС Политика, 01:39

adv.rbc.ru

adv.rbc.ru

adv.rbc.ru

Telegraph узнала, что Маркл обсудила с Карлом III свои обвинения в адрес королевской семьи о будущем цвете кожи ее ребенка. Беседа была теплой, но не решила противоречий. Представитель герцогини сказал, что ее не волнует публикаци

Меган Маркл (Фото: Tolga Akmen / Getty Images)

Супруга принца Гарри, герцогиня Сассекская Меган Маркл раскритиковала журналистов из-за публикаций содержания переписки с королем Карлом III, речь в которой шла о ее обвинениях в адрес королевской семьи в расизме. Об этом пишет Reuters.

Об этом пишет Reuters.

Ее представитель сказал, что Маркл не волнует опубликованная переписка двухлетней давности, а любое иное утверждение «ложно и нелепо». «Мы призываем бульварные СМИ и различных корреспондентов королевской семьи прекратить изнурительный цирк, который они одни создают», — сказал он.

adv.rbc.ru

Переписка началась после интервью принца Гарри и Меган телеведущей Опре Уинфри, состоявшегося весной 2021 года. Герцогиня рассказала, что во время ее беременности первым сыном Арчи представители королевской семьи были обеспокоены тем, «насколько темной будет кожа» ребенка. По ее словам, об этом она узнала от своего супруга.

adv.rbc.ru

В конце апреля этого года в The Telegraph появилась информация, что Маркл написала Карлу III по поводу «бессознательной предвзятости». Она отметила, что старший член королевской семьи был предубежден по отношению к Маркл. В письмах обе стороны признают, что «замечание этого человека не было сделано со злым умыслом». Король написал, что чувствует «глубокую озабоченность» из-за обвинений в адрес семьи.

Король написал, что чувствует «глубокую озабоченность» из-за обвинений в адрес семьи.

Источник издания рассказал, что переписка была теплой по содержанию, но не избавила королевскую семью Великобритании от напряжения.

По словам Уинфри, принц Гарри заверил ее, что комментарий о цвете кожи ребенка сделала не Елизавета II или ее супруг Филипп. При этом отец герцогини, Томас Маркл, не увидел проблемы в словах о вероятном цвете кожи ребенка, отказавшись считать расистом человека, который его задал: «Лишь дурацкий вопрос от кого-то, и не более».

Церемония коронации Карла III запланирована на 6 мая. По данным Telegraph, он намеревается помирить членов семьи. Маркл отказалась принимать участие в церемонии, но там будет присутствовать Гарри. Как пишет издание, Карла III обрадовала новость, что в коронации примет участие герцог Сассекский принц Гарри: его присутствие «породило надежды на перемирие с королем» после скандала, вызванного публикацией мемуаров под названием «Запасной».

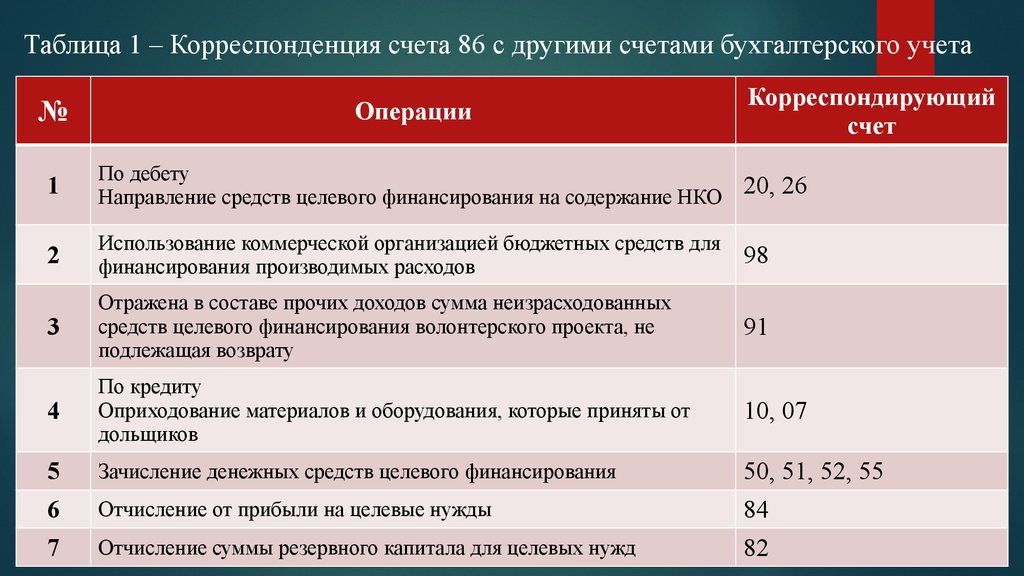

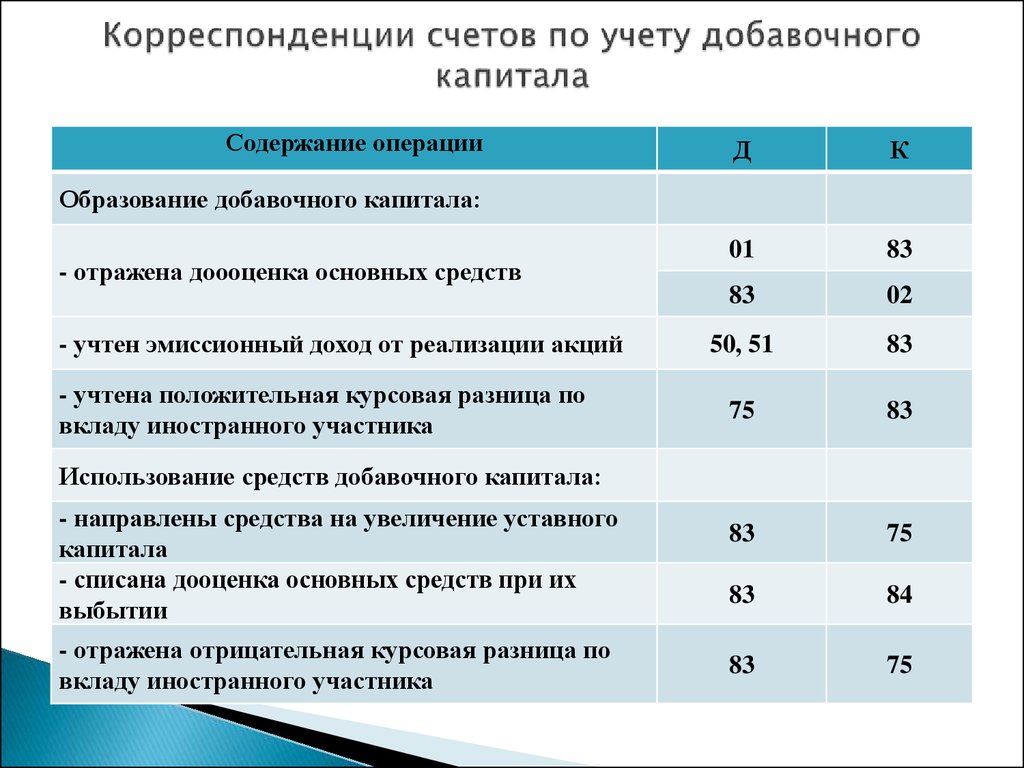

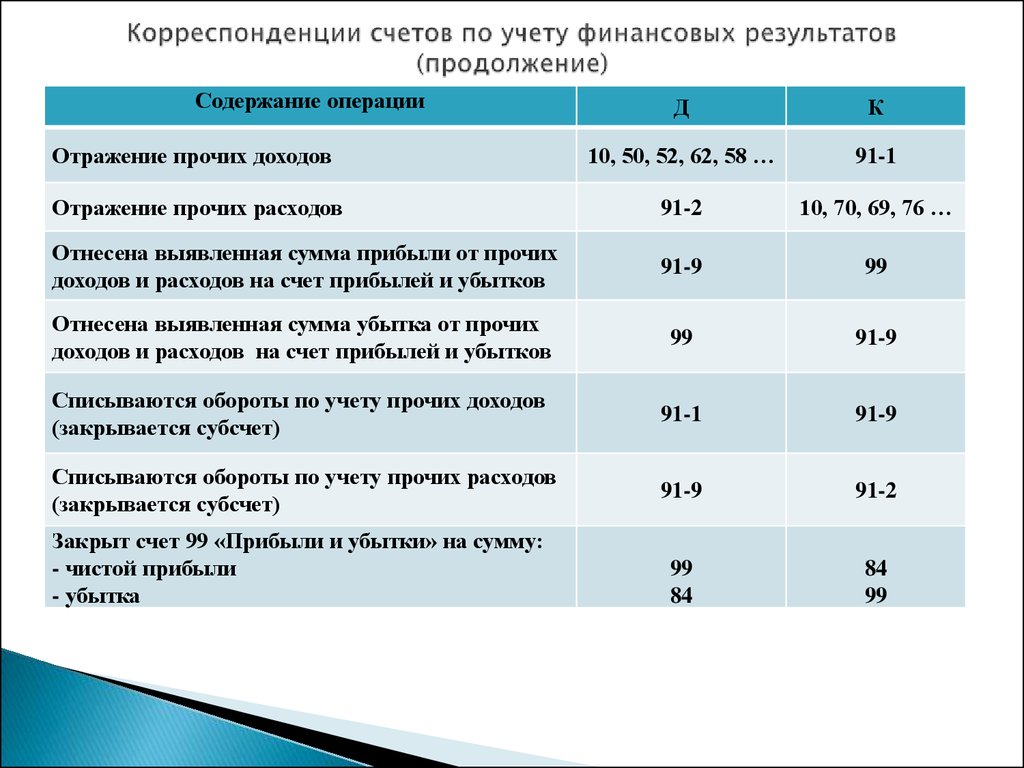

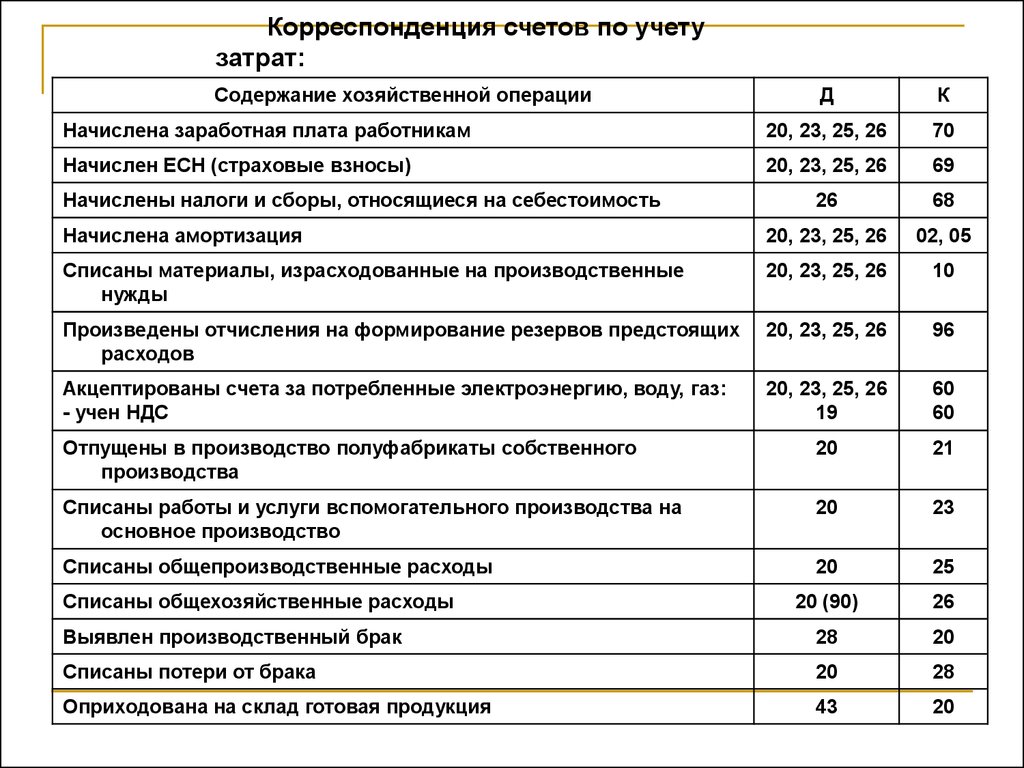

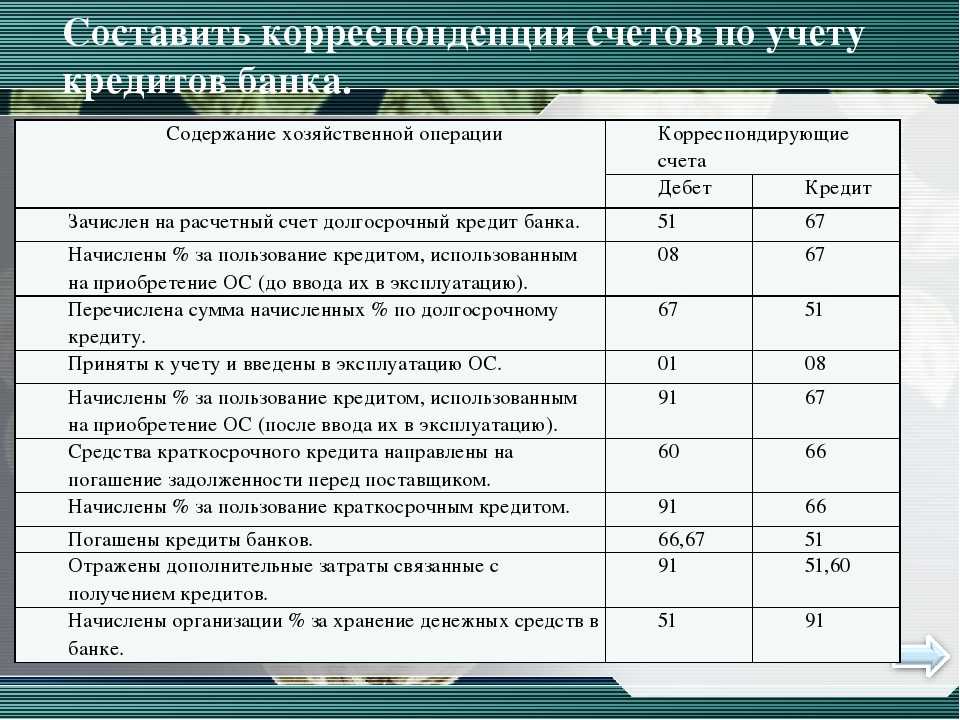

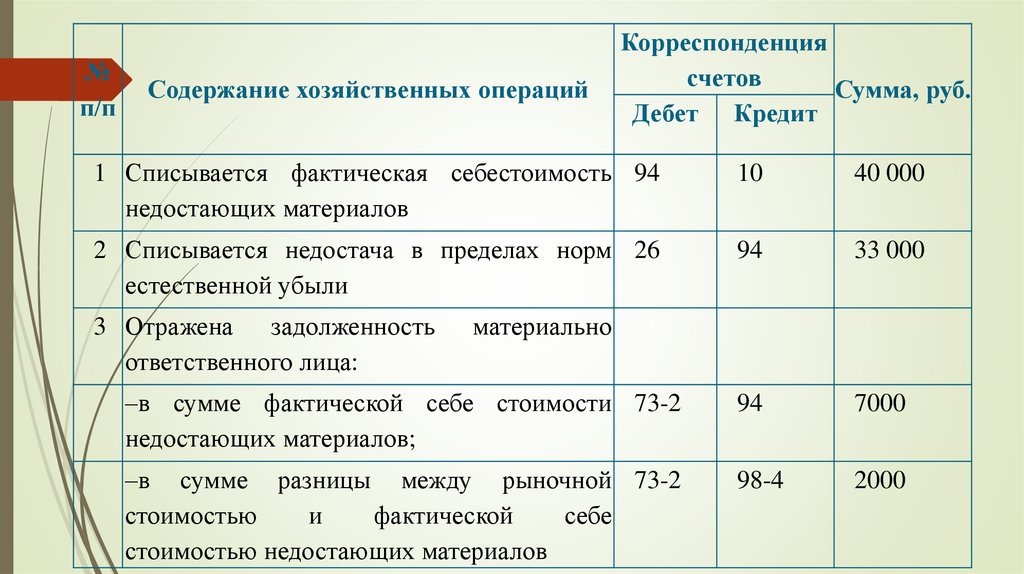

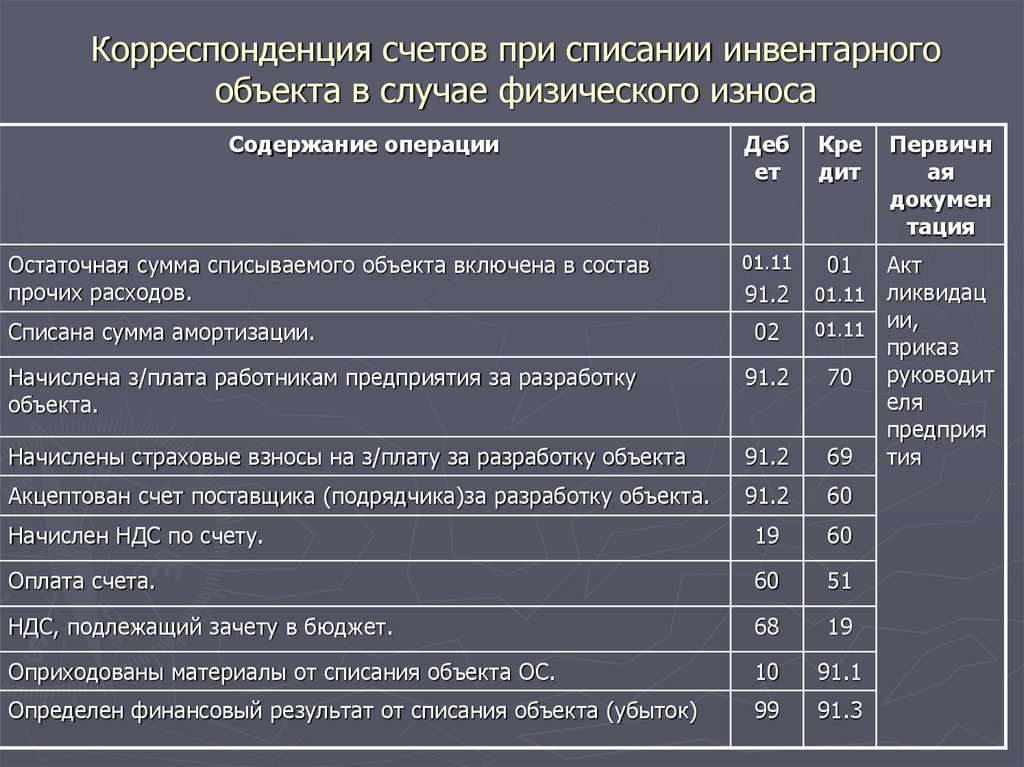

Корреспонденция счетов — Финансы | Динамика 365

Редактировать

Твиттер LinkedIn Фейсбук Электронная почта

- Статья

Корреспонденция счетов — подход к непрерывной и взаимосвязанной регистрации хозяйственных операций на соответствующих счетах главной книги. Он основан на системе двойной записи. Ваучеры ГК представляются вместе с соответствующими счетами с использованием российских стандартов бухгалтерского учета.

Вы можете вводить многомерные транзакции в журналы бухгалтерской книги и другие модули. В большинстве случаев транзакции, которые автоматически создаются из других модулей, являются многомерными. Эти транзакции должны быть изменены на двумерные. Это изменение может включать разделение транзакций бухгалтерской книги. При этом указываются следующие случаи соответствия.

В большинстве случаев транзакции, которые автоматически создаются из других модулей, являются многомерными. Эти транзакции должны быть изменены на двумерные. Это изменение может включать разделение транзакций бухгалтерской книги. При этом указываются следующие случаи соответствия.

| Вид корреспонденции | До переписки | После переписки |

|---|---|---|

| Один к одному | Счет А 200 (дебетовая операция) Счет Б 200 (кредитовая операция) | Счет А – Счет Б 200 (две транзакции) |

| Один ко многим | Счет А 200 (дебетовая операция) Счет Б 160 (кредитовая операция) Счет C 40 (кредитовая операция) | Счет А – Счет Б 160 Счет А – Счет С 40 (Четыре транзакции) |

| Многие к одному | Счет А 200 (дебетовая операция) Счет Б 160 (дебетовая операция) Счет C 360 (кредитовая операция) | Счет А – Счет С 200 Счет B – Счет C 160 (Четыре транзакции) |

| Многие ко многим | Счет А 200 (дебетовая операция) Счет Б 160 (дебетовая операция) Счет С 260 (кредитовая операция) Счет Д 100 (кредитовая операция) | Индивидуальная обработка (Несколько транзакций) |

При включении механизма корреспонденции транзакций каждая новая создаваемая учетная транзакция состоит из набора двусторонних корреспондирующих транзакций. При разноске проводок бухгалтерского учета соответствующее отношение определяется автоматически. Если механизм не включен, отношения соответствия между транзакциями не создаются.

При разноске проводок бухгалтерского учета соответствующее отношение определяется автоматически. Если механизм не включен, отношения соответствия между транзакциями не создаются.

Если какие-либо несоответствующие учетные записи существуют до включения механизма соответствия учетных записей, они не связываются автоматически. Вы должны вручную определить отношения для транзакций.

Включить механизм корреспонденции счетов для операций учета

Механизм корреспонденции счетов позволяет создавать отношения корреспонденции между проводками. Выполните следующие действия, чтобы включить его.

- Перейти к Главная книга > Настройка книги > Параметры главной книги .

- На вкладке Книга установите для параметра Использовать соответствующий механизм значение Да , чтобы включить механизм корреспонденции счетов.

Примечание

После включения механизма соответствия все новые транзакции будут иметь отношения соответствия. Если вы не можете установить корреспонденцию для транзакции, вы получите предупреждающее сообщение. Выберите это сообщение, чтобы использовать функцию ручной корреспонденции транзакций для ручного сопоставления транзакций.

Если вы не можете установить корреспонденцию для транзакции, вы получите предупреждающее сообщение. Выберите это сообщение, чтобы использовать функцию ручной корреспонденции транзакций для ручного сопоставления транзакций.

Вручную определить отношения корреспонденции для транзакций

Используйте функцию корреспонденции ручных транзакций для определения отношения между некорреспондирующими транзакциями. При отключении механизма корреспонденции счетов в леджере все транзакции генерируются в обычном режиме. Корреспондентская связь между счетами не устанавливается. Функция ручной корреспонденции транзакций не имеет обратной силы. При включении механизма корреспонденции счетов корреспонденция не устанавливается для транзакций, которые были выполнены ранее.

Перейти к Главная книга > Периодические задачи > Ручная корреспонденция .

На левой панели просмотрите список размещенных ваучеров.

В поле Показать только ваучеры выберите, какие ваучеры должны отображаться:

- Не соответствует — Показать только ваучеры, у которых нет соответствующих транзакций в книге.

- Отвечено — Показать только ваучеры, у которых есть соответствующие транзакции в бухгалтерской книге.

- Все — Показать все ваучеры.

Выберите ваучер, а затем на экспресс-вкладке Обзор просмотрите транзакции с ваучером.

На экспресс-вкладке Смещение выполните одно из следующих действий:

Чтобы сопоставить выбранные операции по дебету и кредиту для выбранного ваучера, выберите строку в Операции по дебету , выберите строку в таблице Кредитные операции , а затем нажмите кнопку <-> для соответствия транзакциям.

Для автоматического сопоставления всех кредитных и дебетовых операций для выбранного ваучера нажмите кнопку <<->> .

Транзакции, которые были переписаны, перемещаются в сетку Details .

Транзакции, которые были переписаны, перемещаются в сетку Details .

Транзакции, которые были переписаны, перемещаются в сетку Details .- На экспресс-вкладке Смещение выберите Сохранить для сохранения результатов или Восстановить для отмены последнего изменения.

- На панели действий выберите Обновить данные , чтобы обновить данные на странице переписки вручную.

Чтобы удалить отношения соответствия для ваучера, выберите ваучер на левой панели, а затем на панели действий выберите Удалить облигацию книги . Затем выберите Обновить данные , чтобы обновить данные на странице.

Обратная связь

Просмотреть все отзывы о странице

Категории корреспонденции, обрабатываемой электронными коммуникациями

- МСЭ

- Генеральный секретариат

- Радиосвязь

- Об МСЭ-Р

- События

- Базы данных и электронные услуги

- Публикации

- Космос

- Наземный

- Учебные группы

- Региональное присутствие

- Присоединяйтесь к МСЭ-R

- Стандартизация

- Разработка

- Новости

- Членская зона

- Присоединяйтесь к МСЭ

Вы здесь ITU > Home > ITU-R > Space Services > Электронная связь > Категории корреспонденции, обрабатываемой электронной связью

Категории корреспонденции, обрабатываемой отделом электронных сообщений

В этом Приложении перечислены категории корреспонденции, которые будут обрабатываться в рамках «электронных сообщений» по состоянию на 23 октября 2019 года. Корреспонденции могут быть присвоены несколько подкатегорий в разделе «Комментарии к BR & ADMs». , соответствия между ADM», в то время как одна подкатегория может быть отнесена к другим категориям.

Корреспонденции могут быть присвоены несколько подкатегорий в разделе «Комментарии к BR & ADMs». , соответствия между ADM», в то время как одна подкатегория может быть отнесена к другим категориям.

Этот список категорий может быть обновлен в соответствии с отзывами или требованиями от пользователей Администрации и пользователей в Бюро.

Комментарии к BR и ADM, соответствие между ADM

- Комментарий к НГСО, не подлежит согласованию (без файла SpaceCom) )

- Комментарий со ссылкой на 9.41 (без файла SpaceCom)

- Исключение из зоны обслуживания BSS 9- ИС для сетей согласованию не подлежит

- Комментарий к Специальной секции AP30/AP30A (без файла SpaceCom)

- Комментарий к Специальной секции AP30B

- Помощь в написании комментариев для AP30/30A/30B

- Другие для комментариев или переписки между ADM

API

Запрос на координацию

- Координация: спутниковая сеть GSO

- Координация: спутниковая сеть NGSO

- Координация: земная станция

Уведомление

- Уведомление: спутниковая сеть GSO

- Уведомление: спутниковая сеть NGSO

- Уведомление: Земная станция

- Радиоастрономическая станция

- Несогласие со статусом координации, указанным в публикации ЧАСТИ I/II-S

- Запрос на пересмотр заключения или решения, принятого Бюро

- Обновление информации о завершении координации

- Повторная подача по 11.

46

46

Запрос на EPFD

AP30/30A

- Помощь в соответствии с §4.1.10a–4.1.10d

- Запрос на продление периода работы (сети регионов 1 и 3)

- Применение § 4.1.18/§ 4.2.21A – Описание шагов согласно § 4.1.18bis/§ 4.2.21B

- AP30/30A Запрос на отмену специальной секции

- AP30/30A Помощь

AP30B

- Помощь согласно §6.13-6.15

- AP30B Запрос об аннулировании специальной секции

- Помощь AP30B

Due Diligence

- Рез. 49 для незапланированных диапазонов

- Рез. 552

- Новая стартовая площадка

- Рез. 49 для AP3 0/30A/30B

- Другие для комплексной проверки

Вредоносное вмешательство – Нарушение RR

MIFR – 13.