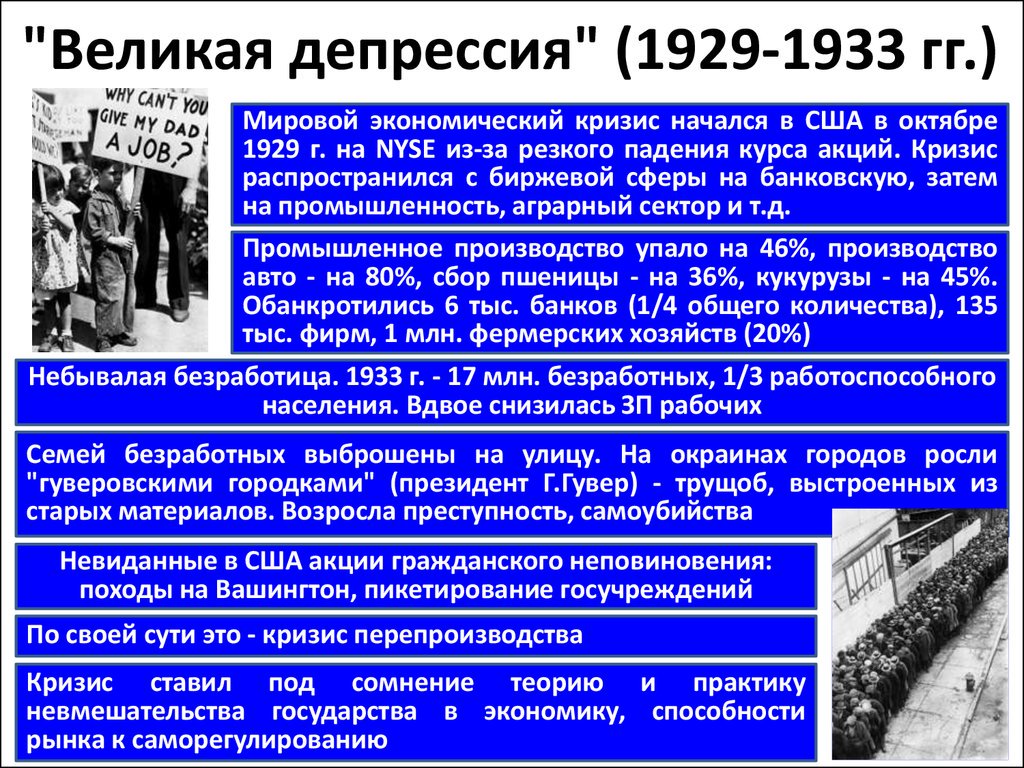

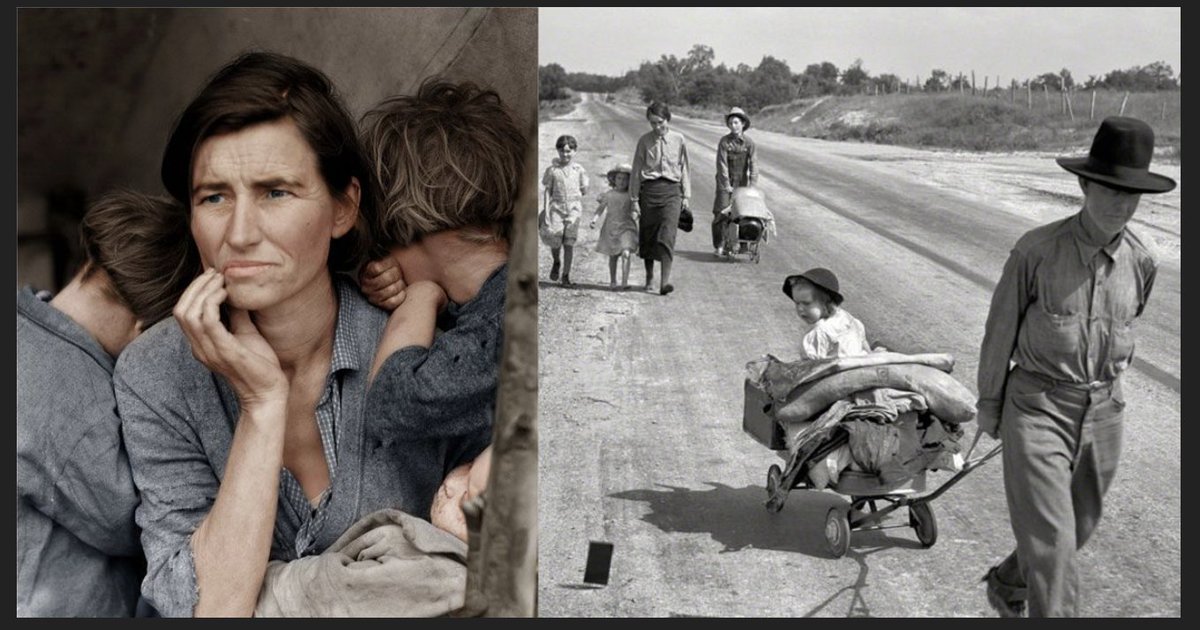

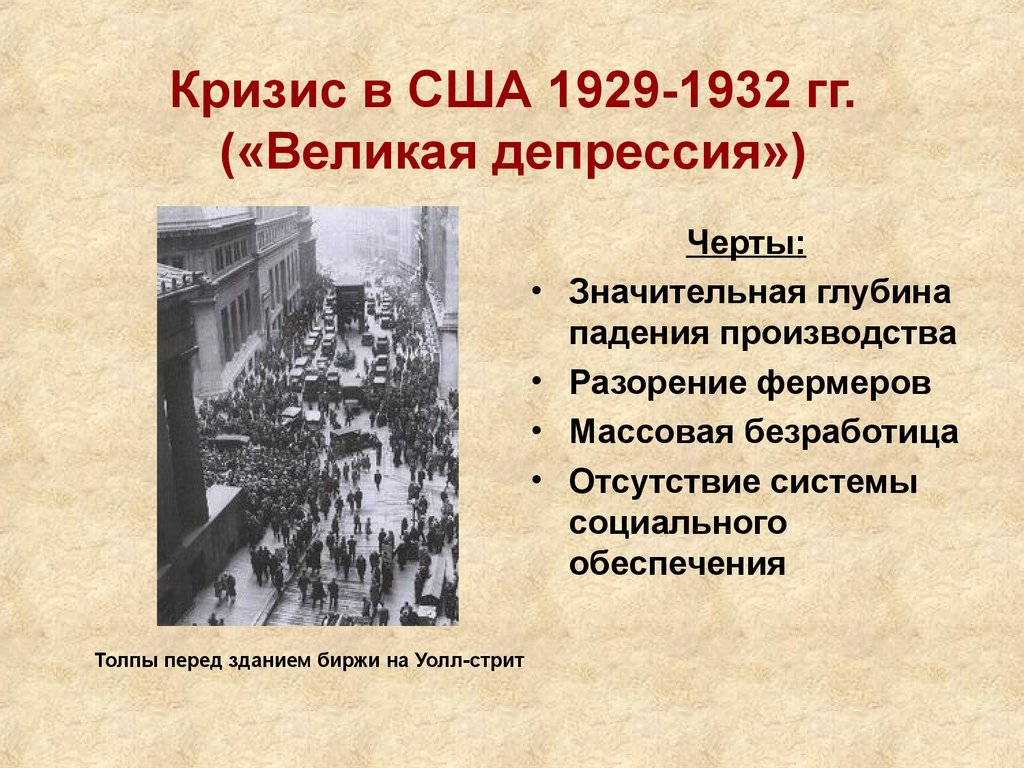

Америке предсказали кризис сильнее Великой депрессии — Секрет фирмы

Основатель бостонской компании Grantham, Mayo, Van Otterloo & Co. заявил, что нынешний пузырь серьёзнее, чем экономический спад 1929 года, известный как Великая депрессия. Тогда из-за краха рынка ценных бумаг за четыре года ВВП США снизился вдвое, производство упало на 40% и каждый четвёртый американец лишился работы.

Новый кризис также серьёзнее, чем «пузырь доткомов» периода 1995–2001 годов, когда компании скупали доменные имена, оканчивающиеся на «.com», и потеряли на этом $5 трлн. Об этом сообщил Business Insider.

Грэнтэм предупреждал о возникновении «пузыря» в июне 2020 года. Он заявил, что недвижимость, облигации, акции и товары переоценены. В пример он привёл «мемные» акции (ценные бумаги, которые растут без видимой причины, например, на фоне кризиса их компаний, как в случае с Gamestop) и криптовалюту.

«Это всего лишь пародия на серьёзные инвестиции. Мы никогда не видели ничего подобного. Не говоря уже обо всех биткоинах мира, которые составляют пару триллионов долларов, и все они основаны на уверенности в том, что другие люди заплатят за то, что у вас есть», — заявил Грэнтэм.

Не говоря уже обо всех биткоинах мира, которые составляют пару триллионов долларов, и все они основаны на уверенности в том, что другие люди заплатят за то, что у вас есть», — заявил Грэнтэм.

Инвестор уверен, что США сейчас играют с огнём. Вкладываясь в сомнительные предприятия, участники рынка игнорируют любые плохие новости. Инвесторы не обращают внимания на повышение процентных ставок, сокращение закупок облигаций и рост инфляции. Участников рынка не беспокоит и давление на прибыль корпораций. Они могут в короткие сроки заработать капитал, однако пузырь лопнет в ближайшие месяцы, и этого не избежать, считает аналитик. По словам Грэнтэма, когда это произойдёт, индекс S&P 500 (он состоит из акций 500 крупнейших компаний, котирующихся на американских биржах) обрушится на 10 или более процентов.

Кризис в США затронет не только Америку, подчеркнул Грэнтэм. Пузырь охватывает также Австралию, Канаду, Англию, а также Китай.

О пузыре на ипотечном рынке ранее предупреждали аудиторы Счётной палаты РФ. Из-за программы льготной ипотеки цены на жильё выросли быстрее, чем инфляция, а застройщики стали активнее возводить новые многоэтажки.

Из-за программы льготной ипотеки цены на жильё выросли быстрее, чем инфляция, а застройщики стали активнее возводить новые многоэтажки.

Ранее «Секрет» сообщил, что к 18 октября у США могут закончиться деньги. Если это произойдёт, страна не сможет выполнить свои долговые обязательства и впервые в своей истории объявит дефолт. Чтобы этого не допустить, парламентарии должны отменить ограничения на максимальный объём государственного долга, однако в конгрессе никак не могут согласовать соответствующий законопроект.

Фото: depositphotos.com

Мировой экономический кризис 1929 – 1933 годов

Осокина И.

Свыше ста лет американский рынок развивался стихийно. Многие поколения политиков твердо исповедовали принцип полного невмешательства власти в рыночные отношения. Следствием подобной практики было то, что для миллионов граждан США федеральное правительство в Вашингтоне было совершеннейшей абстракцией: мэр города, шериф округа, судья, работодатель либо предводитель шайки местных гангстеров обладали реальной властью, а о конгрессе и президенте США вспоминали разве что в случае объявления войны.

В 1904 году Теодор Рузвельт потряс основы, навязав и крупным промышленникам, и мелким лавочникам Square Deal – «Справедливую сделку», по которой правительство получило право регулировать взаимоотношения между нанимателями и наемными работниками.

В 1932 году его племянник – Франклин Делано Рузвельт, последовав стопам дяди и будучи «поддерживаемым» последствиями мирового экономического кризиса, обозначил свою политическую линию как «новый курс».

Короткий период относительной экономической стабильности и благополучия сменился в 1929 году кризисом. Последние случались в экономическом развитии промышленных стран в среднем каждые десять лет, но кризис 1929 года оказался во многих отношениях уникальным. Ни один кризис до этого не порождал столь масштабных экономических последствий, поэтому он вошел в историю как Великая депрессия.

Рыночная экономика развивается циклически – подъем сменяется спадом, спад – кризисом, кризис – оживлением, а далее опять по кругу. Почему же кризис 1929 года стал Великим? В значительной мере это стало следствием удара, нанесенного мировому хозяйству войной и действиями держав-победительниц после нее. Традиционные хозяйственные связи были нарушены, мировая экономика была перегружена долговыми обязательствами.

Почему же кризис 1929 года стал Великим? В значительной мере это стало следствием удара, нанесенного мировому хозяйству войной и действиями держав-победительниц после нее. Традиционные хозяйственные связи были нарушены, мировая экономика была перегружена долговыми обязательствами.

Нью-йоркская биржа в день краха Уолл-Стрит, 29 октября 1929 г.

Первая мировая война породила беспрецедентный рост американской экономики и превратила США в мирового кредитора. Вся мировая экономика стала зависеть от благополучия американской экономики, но именно оно оказалось весьма хрупким и «повело» за собой экономику всех остальных государств. Именно американская экономика стала первопричиной появления и развития мирового экономического кризиса, поэтому в данной статье основной упор сделан на рассмотрении процесса протекания экономического кризиса именно в этом государстве, а также на путях выхода из кризиса и роли президента Ф. Д. Рузвельта в этом историческом этапе.

Кроме этого, на примере США будет рассмотрен процесс превращения монополистического капитала в государственно-монополистический. Пожалуй, этот факт можно признать несколько революционным для экономического развития любого государства, а тем более Америки, появившейся в результате отказа от какого-либо контроля со стороны английской короны и, в сущности, государственного контроля экономических процессов. Длительное время экономику США можно было характеризовать как «дикую», строящуюся только на собственных, в основном, конкурентных законах, что и позволило появиться нескольким, более чем состоятельным фамилиям-миллионерам.

Пожалуй, этот факт можно признать несколько революционным для экономического развития любого государства, а тем более Америки, появившейся в результате отказа от какого-либо контроля со стороны английской короны и, в сущности, государственного контроля экономических процессов. Длительное время экономику США можно было характеризовать как «дикую», строящуюся только на собственных, в основном, конкурентных законах, что и позволило появиться нескольким, более чем состоятельным фамилиям-миллионерам.

Причины и начало кризиса

С переходом промышленного капитализма к монополистическому центр мирового экономического развития переместился из Европы в Северную Америку, поэтому в первой четверти XX века США были в числе ведущих государств мира и наиболее благополучной в экономическом отношении страной.

США развивались быстрее всех и производили больше всех. Их доля в мировом производстве постоянно увеличивалась. Наблюдался высокий рост таких перспективных отраслей, как автомобильная, радиотехническая и химическая промышленность.

Уже перед войной 1914-1918 годов Соединенные Штаты занимали первое место в мировой экономической системе. Война сделала их еще могущественнее. Она наполнила грудами золота американские банки. Страны-кредиторы сделались должниками американских банков. Промышленные компании США сосредоточили в своих руках 50% всей мировой добычи каменного угля, 66% мировой добычи нефти, 60% мирового производства меди, 86% мирового производства автомобилей и пр.

Нигде, ни в одной стране мира, концентрация капитала, выделение немногих богатейших промышленно-финансовых фамилий и компаний не происходило столь интенсивно, как в Соединенных Штатах. В отчаянной конкурентной борьбе, допускавшей все законные и незаконные средства, выживали немногие. Из 100 промышленных компаний, занимавших первое место по богатству в 1908 году, едва 30 удалось сохранить свое положение после первой мировой войны. Но и среди этих 30 выделялись 8-10 основных фамилий – финансово-промышленные группы Моргана, Рокфеллера, Дюпона, Меллона, Калифорнийская и другие, равных которым по состоятельности не знала история.

Экономические успехи послужили рождению теории «просперити» – вечного процветания этого государства. Однако она оказалась «великой иллюзией».

В 1929 году разразился мировой экономический кризис, который продолжался до 1933 года включительно и сильнее всех поразил именно США. Кризис начался в Нью-Йорке с краха на фондовой бирже, но еще в 1927 году совет Федеральной резервной системы США принял решение оказать помощь Великобритании в поддержании золотого стандарта фунта стерлингов и снизил учетную ставку с 4 до 3,5%. Кроме этого, он организовал скупку государственных ценных бумаг, что привело к увеличению банковских резервов.

Эти меры привели к росту курсов акций и вызвали расширение практики выдачи кредитов для приобретения ценных бумаг. Кредиты выдавались в виде онкольных счетов – счетов, обеспеченных ценными бумагами и ликвидируемых по первому требованию открывшего их банка. К моменту начала кризиса величина займов коммерческих банков биржевым спекулянтам составила 8,3 миллиарда долларов при рыночной стоимости всех котирующихся ценных бумаг, равной 89,7 миллиарда долларов.

Таким образом, в этот период США переживали бурный экономический рост. Политики, бизнесмены и экономисты заговорили о Новой Эре, которую будут характеризовать дальнейший рост благосостояния, полная занятость и процветание нации. Каждому открывался путь к богатству: надо только инвестировать сбережения в акции индустриальных корпораций, которые на глазах изменяли американское общество.

Пятая авеню в Нью-Йорке. Фото: 1925 г.

Однако большинство клиентов совет Меррилла проигнорировали. В конце 1928 года Меррилл предложил оптимисту Кулиджу, покидавшему президентский пост, стать его партнером при условии, что тот выступит против неистовой спекуляции на фондовых биржах. Кулидж отверг предложение Меррилла, и последний, весьма обеспокоившись тем, что его настроений не разделяет никто из серьезных коллег, даже обратился к психиатру. Тот нашел Меррилла совершенно здоровым, и Чарльз, к мнению которого не прислушивался никто, решил обезопасить хотя бы собственную компанию. Он предложил своему партнеру продать значительную часть пакета акций, находившихся в их личном владении, поскольку «финансовое небо заволакивало тучами».

Однако большинство клиентов совет Меррилла проигнорировали. В конце 1928 года Меррилл предложил оптимисту Кулиджу, покидавшему президентский пост, стать его партнером при условии, что тот выступит против неистовой спекуляции на фондовых биржах. Кулидж отверг предложение Меррилла, и последний, весьма обеспокоившись тем, что его настроений не разделяет никто из серьезных коллег, даже обратился к психиатру. Тот нашел Меррилла совершенно здоровым, и Чарльз, к мнению которого не прислушивался никто, решил обезопасить хотя бы собственную компанию. Он предложил своему партнеру продать значительную часть пакета акций, находившихся в их личном владении, поскольку «финансовое небо заволакивало тучами». Меррилл не ошибся в своих прогнозах. Финансовый небосклон окончательно затянуло грозовыми облаками, и в октябре 1929 года грянул гром.

Проявления кризиса в США

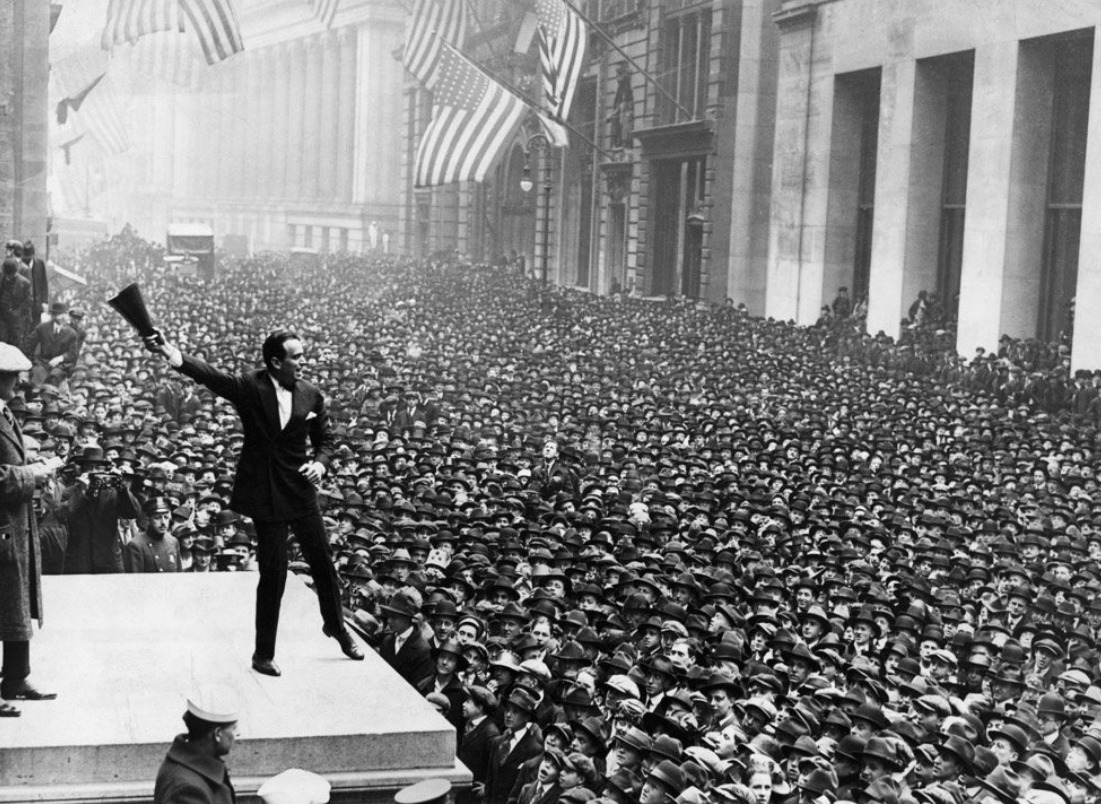

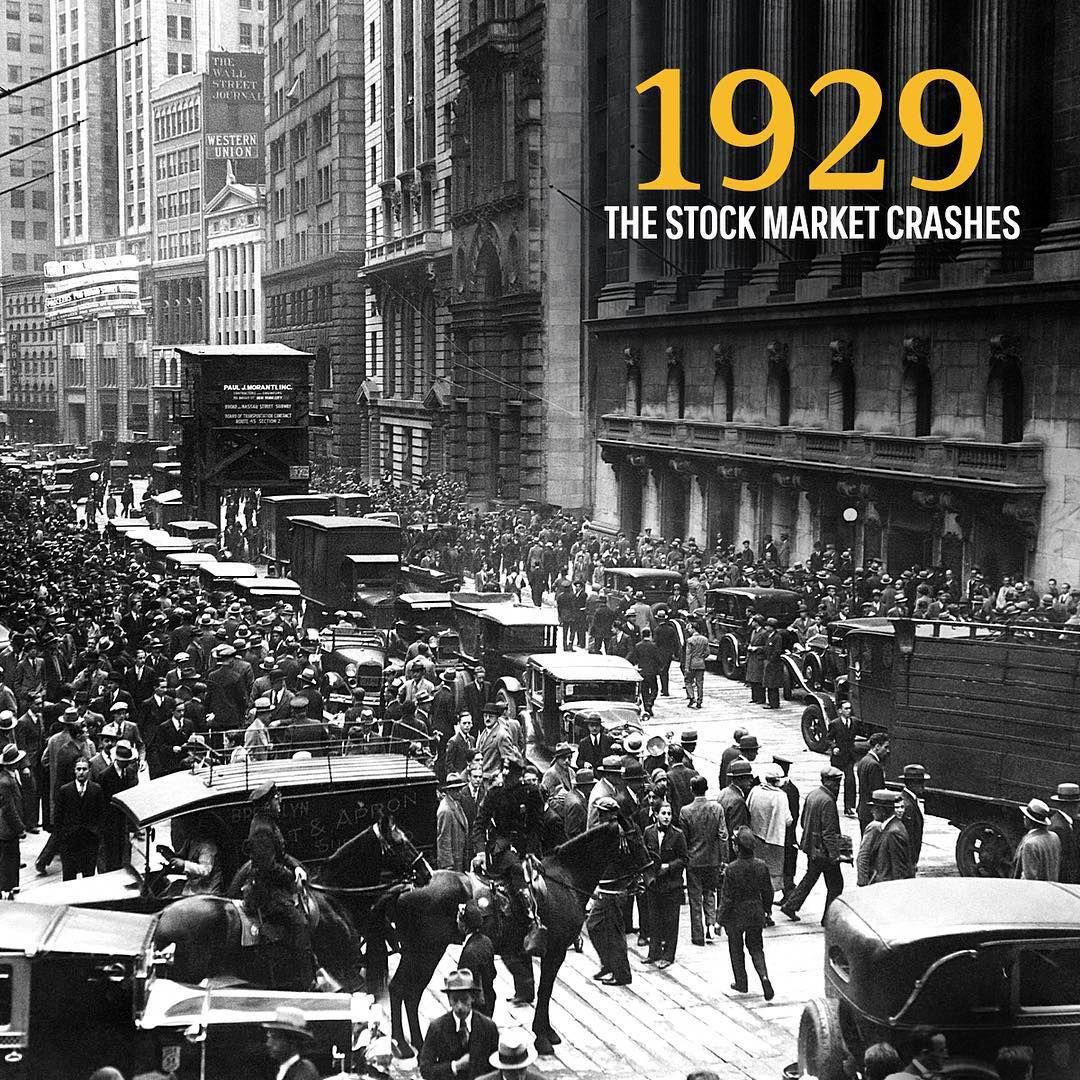

День 24 октября 1929 года вошел в историю США как «черный четверг». На Нью-йоркской фондовой бирже разразилась паника, приведшая к катастрофическому падению курса акций. Произошел невиданный за всю историю торгов их сброс. За день акций было продано 12 894 650 штук.

Произошел невиданный за всю историю торгов их сброс. За день акций было продано 12 894 650 штук.

В середине дня в штаб-квартире J.P.Morgan собрались на экстренное совещание пятеро крупнейших американских финансистов, представлявших National City Bank, Chase National Bank, Guaranty Trust Company, Bankers Trust Company и J.P.Morgan. Проанализировав положение на бирже, банкиры пришли к выводу, что «многие котировки на бирже не отражают истинной ситуации» и причин для паники нет. Заявление финансистов немного успокоило держателей акций крупнейших корпораций, и к концу дня многие котировки поднялись вновь, правда, так и не достигнув прежнего уровня.

Президент Гувер, обратившись на следующий день к американскому народу, сказал, что «экономика страны покоится на прочном фундаменте» и паника на бирже спровоцирована «техническими причинами». Но за три дня, с четверга, 24 октября, по понедельник, 28 октября, промышленный индекс Доу-Джонса сократился на 20%. Для многих компаний, покупавших акции в кредит, это падение означало финансовый крах.

Герберт Гувер, 31 президент США

Во вторник 29 октября 1929 года за первые три минуты торгов на рынок были выброшены 650 тысяч акций U.S.Steel. За день до этого они котировались по 186 долларов за штуку. Через три минуты после начала торгов никто не хотел покупать их и по 179 долларов. Следом за U.S.Steel «посыпались» Westinghouse, General Motors, Paramount, Fox, Warner Bros… Попытки крупнейших банкиров остановить падение котировок ни к чему не привели. К концу дня на бирже было сброшено 16 383 700 акций. Потери 880 эмитентов, чьи акции котировались на Нью-йоркской фондовой бирже, составили почти 9 миллиардов долларов. Эта цифра в два раза превысила количество денег, находившихся в то время в обращении.

Америка, самая богатая страна мира, расплачивалась за яростные дуэли между «быками» и «медведями», за излишнюю увлеченность схемами быстрого обогащения, основанными на биржевых манипуляциях, за спекуляцию ценными бумагами весьма сомнительного качества и за ошибки бизнесменов и политиков.

Брокеры, пережившие «черный четверг», 24 октября 1929 года, полагали, что это худшее, что могло произойти с ними, фондовым рынком и экономикой. Правительство США и президент Герберт Гувер утверждали, что кризис этот, конечно, серьезный, зато дальше будет только лучше. Реализуемая теория минимального вмешательства государства в экономику говорила о том, что кризисные явления лишь очистят экономику от неэффективного производства. Но оказалось, что фондовый кризис был лишь первой волной бури. Об этом говорил график индекса Dow Jones. До кризиса в 1929 году индекс доходил до 350 пунктов, в конце 1929 года после кризиса он остановился на отметке 162 пункта, а в 1932 году достиг минимума – 41 пункт.

И именно с фондового рынка началось развитие депрессии, в дальнейшем получившей название Великой. В кратком виде это выглядело следующим образом. Шесть дней паники на рынке привели к разорению многих инвесторов, а также обесцениванию акций, лежавших в банках как залог маржинальных кредитов. Кредиты никто не думал возвращать, а покрытия явно не хватало. Убытки росли как снежный ком, и по стране прошла волна банкротств.

Кредиты никто не думал возвращать, а покрытия явно не хватало. Убытки росли как снежный ком, и по стране прошла волна банкротств.

Стремительное падение курса акций на нью-йоркской бирже в октябре 1929 года возвестило начало экономического кризиса, который потряс весь капиталистический мир. По своему характеру он представлял собой циклический кризис перепроизводства, когда вследствие недостаточной покупательной способности населения произведенная масса товара не нашла сбыта и оказалась нереализованной. В итоге нарушился процесс общественного воспроизводства, разорились многие торговые и промышленные предприятия, транспортные компании, банки.

К 1932 г. промышленное производство в США сократилось в целом на 46%, а по отдельным видам продукции значительно больше: производство чугуна – на 79%, стали – на 76%, автомобилей – на 80%. Из 279 доменных печей в числе действующих оставалось только 44 печи, кризис вызвал массовую волну банкротств. За 1929-1933 годы потерпели крах 135 тысяч торговых, промышленных и финансовых фирм, разорились 5760 банков. Убытки корпораций только в 1932 году составили 3,2 млрд. долл. Обороты внешней торговли сократились в 3,1 раза. Страна была отброшена к уровню 1911 года. Число безработных составило 17 млн. человек – почти 14% населения.

Убытки корпораций только в 1932 году составили 3,2 млрд. долл. Обороты внешней торговли сократились в 3,1 раза. Страна была отброшена к уровню 1911 года. Число безработных составило 17 млн. человек – почти 14% населения.

Особенно значительное падение выпуска продукции произошло в тяжелой индустрии. Национальный доход сократился почти вдвое, а объем внешней торговли – втрое. Вывоз капитала был почти полностью прекращен. В США обанкротилось свыше 5 тысяч банков. Десятки тысяч мелких фирм разорились или были поглощены корпорациями.

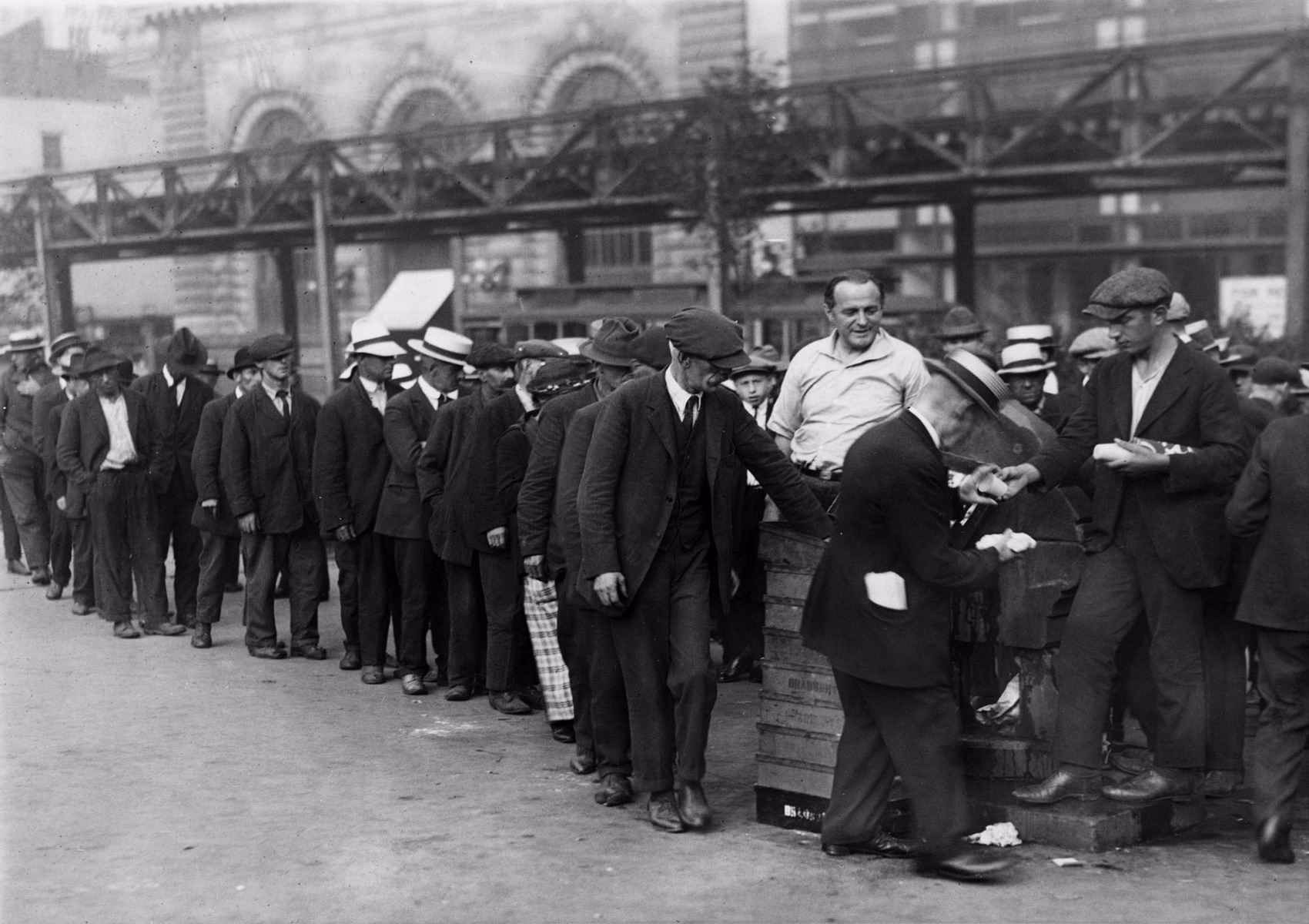

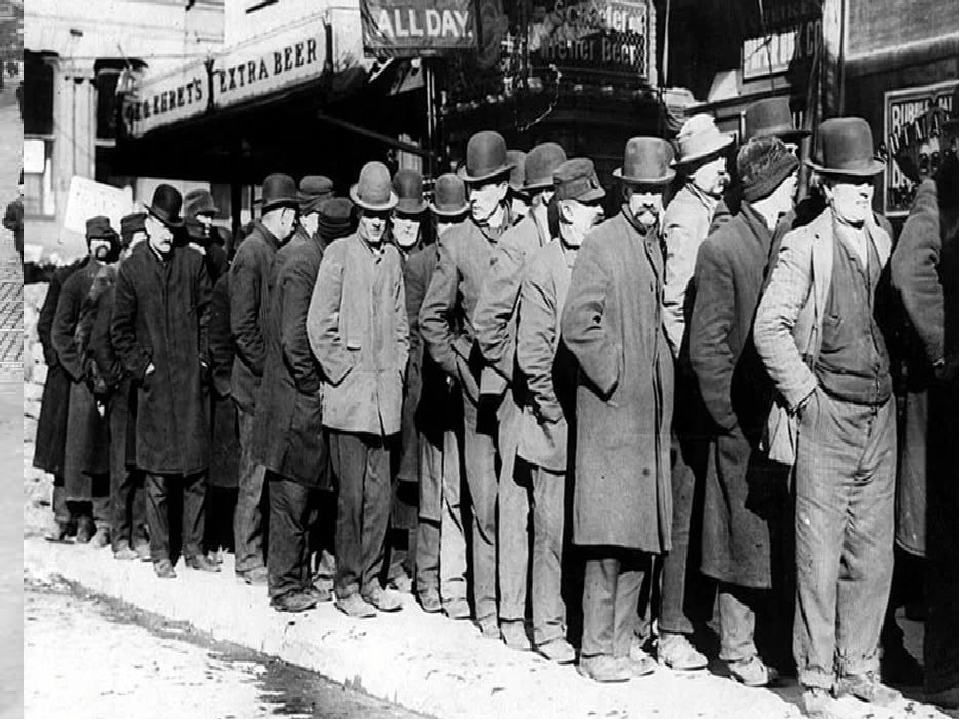

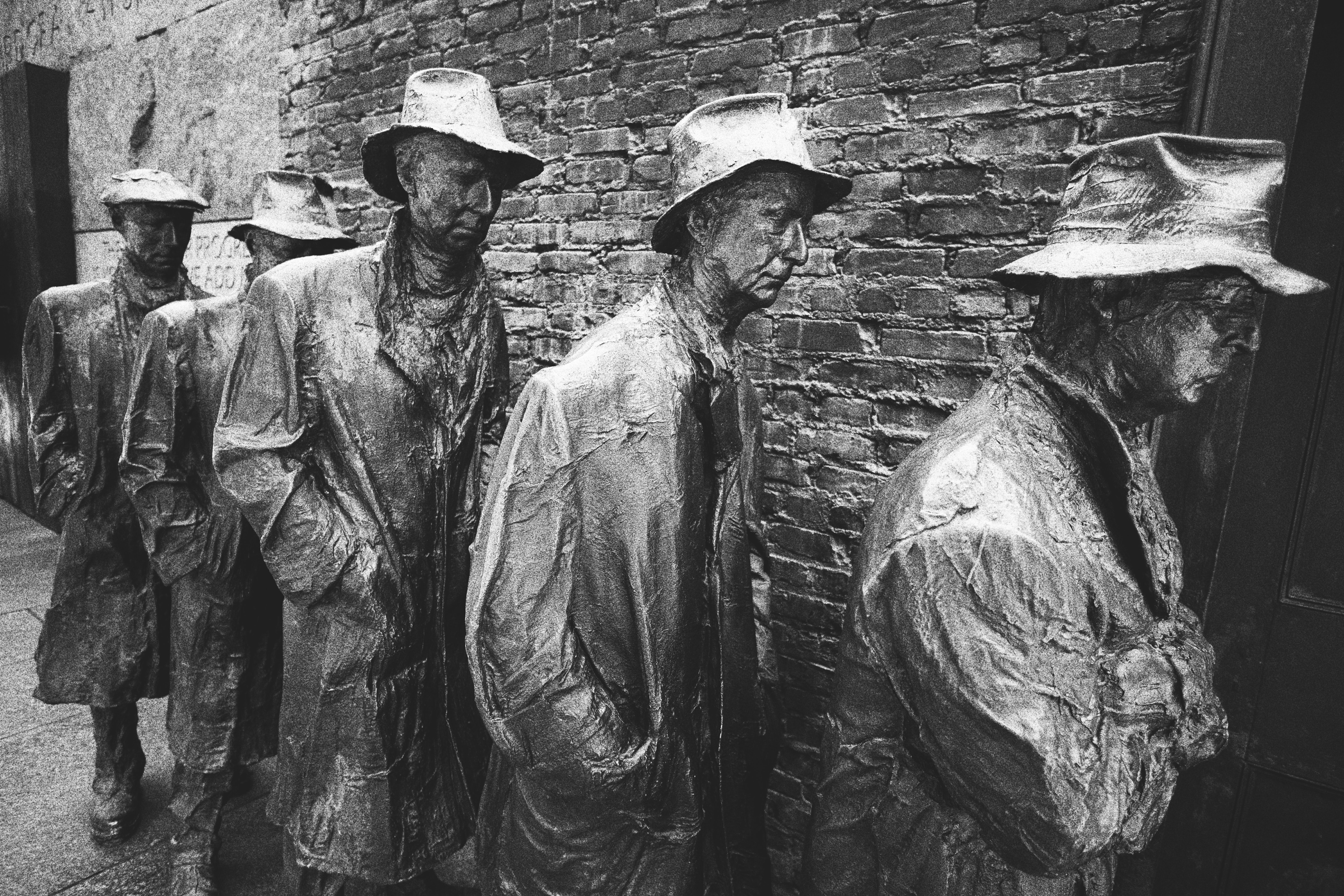

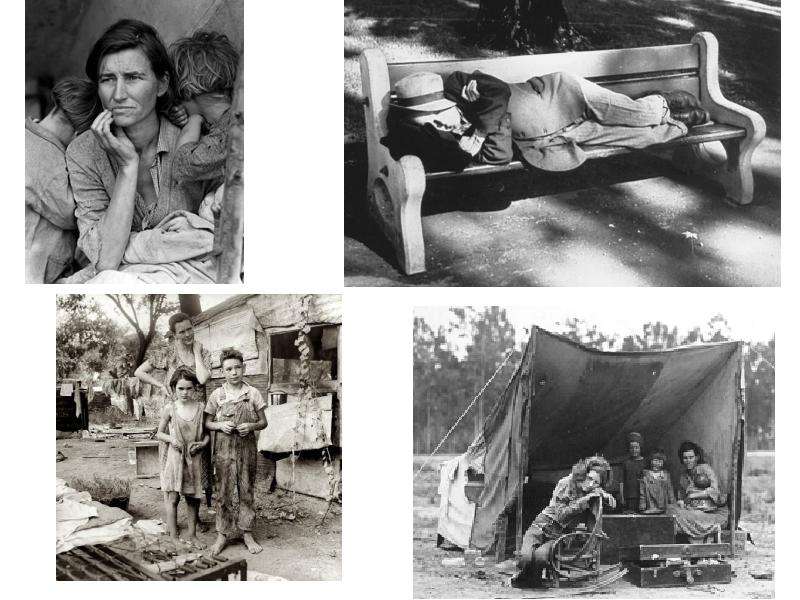

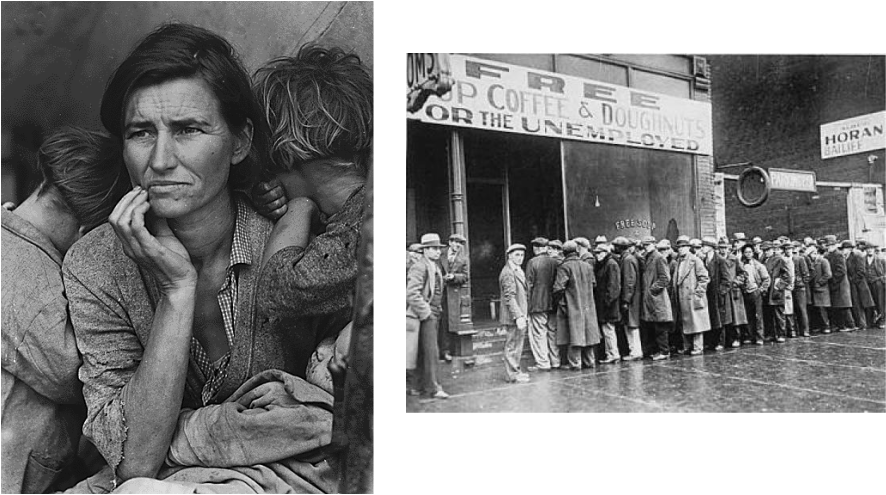

Нью-Йорк первым испытал удары кризиса. Армия безработных быстро росла, несколько миллионов были полубезработными, катастрофически возрастала социальная напряженность. Резко снизился жизненный уровень рабочих. Падение курса акций затронуло от 15 до 25 миллионов американцев. Охваченные паникой люди стремились разменять банкноты на золото. Многие лишились жилья, возникли «гуверовские городки» – гувервилли – поселения безработных на окраинах городов, выстроенные из ящиков и строительных отходов. Население голодало – только в Нью-Йорке в 1931 года от голода погибли 2 тысячи человек.

Население голодало – только в Нью-Йорке в 1931 года от голода погибли 2 тысячи человек.

Гувервилль. Фото: 1933 г.

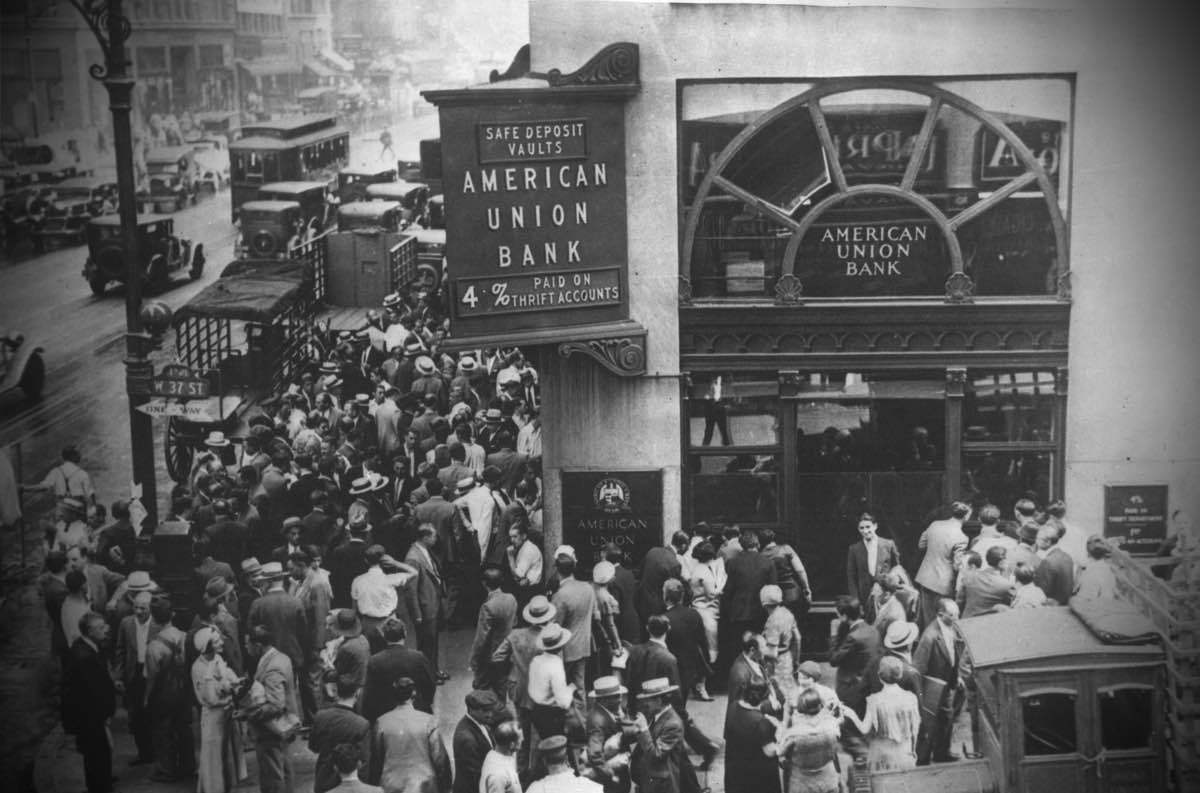

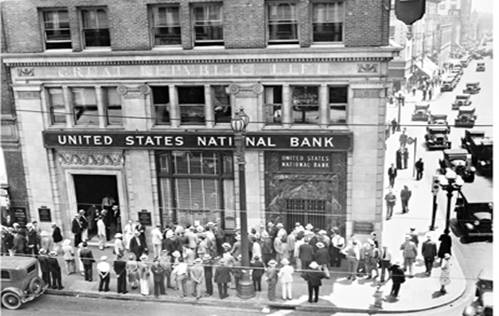

Среди государственных институтов особенно пострадала банковская система. В среднем в период с 1921 по 1929 год ежегодно прогорали 627 банков, имевших на депозитах примерно 169 миллионов долларов. Но эти банкротства были в порядке вещей, поскольку разорялись в основном не выдерживавшие конкуренции мелкие банки (в среднем на депозитах в каждом из этих банков размещалось не более 270 тысяч долларов). За первые же три года депрессии обанкротились 4 835 банков. На депозитах в них было размещено 3 263 049 000 долларов. Акции разорившихся банков не просто упали до нулевой отметки. Многие банки, потеряв все инвестированные активы, должны были отвечать по долгам перед вкладчиками и держателями акций.

Между тем охваченное паникой население бросилось изымать свои деньги из уцелевших банков, чтобы зашить их в матрасы. Количество денег в обращении выросло с 454 миллионов долларов в 1929 году до 5 699 миллионов долларов в конце 1932 года. Население прятало в кубышках полтора миллиарда долларов.

Население прятало в кубышках полтора миллиарда долларов.

Президент Гувер попытался остановить этот процесс. В 1931 году он призвал банки организоваться в «Национальную кредитную корпорацию» – своеобразный фонд взаимопомощи, который бы помогал банкам, испытывающим наибольшие трудности. В 1932 году «Национальная кредитная корпорация» была преобразована в «Реконструктивную финансовую корпорацию», в которой уже участвовало государство. Корпорация, обладавшая капиталом в 3,5 миллиарда долларов, ссужала государственные деньги банкам, испытывающим трудности.

Это помогло лишь замедлить скорость развала банковской системы, на протяжении 1932 года ежедневно разорялись по 40 банков. Каждый день превращались в пыль 2 миллиона долларов, размещенных на банковских депозитах. К концу года в банковской системе наступил коллапс.

14 февраля 1933 года закрылись все банки в Детройте, а еще через три недели по всей стране были объявлены банковские каникулы. На фондовом рынке до 1929 года преобладали «быки», которые толкали цены вверх. После биржевого краха многие из них разорились. Но остались на рынке и начали процветать «медведи», игравшие на понижение. Тактика была правильной и единственно возможной. Однако в лице «медведей» общество видело зачинщиков биржевого краха и депрессии.

После биржевого краха многие из них разорились. Но остались на рынке и начали процветать «медведи», игравшие на понижение. Тактика была правильной и единственно возможной. Однако в лице «медведей» общество видело зачинщиков биржевого краха и депрессии.

Очередь в одном из детройтских банков. Фото: 1930 г.

Большинство американцев решили, что во всем виноваты три «б»: брокеры, бизнесмены и банкиры. Вообще, в стране царило упадническое настроение, и богатые люди отлично подходили на роль виновных. Ухватился за эту идею и Гувер. Он инициировал масштабное расследование на предмет законности операций обитателей Уолл-стрит. Особый размах оно получило в 1932 году – уже после ухода Гувера. Для дачи показаний и в качестве обвиняемых были вызваны многие брокеры и банкиры, включая Джека Пирпонта Моргана, сына знаменитого Дж.П.Моргана. Слушания проходили в конгрессе, что обеспечило обнародование многих секретов и масштабов операций на фондовом рынке. То, что раньше воспринималось как норма (например, продажа бумаг без покрытия), теперь расценивалось как игра против страны. Был даже составлен список «медведей», в который занесли все их операции по короткой продаже бумаг. Особенно тщательно исследовали те, что проводились после краха. Однако руководство NYSE настаивало на том, что короткие продажи не приносят вреда экономике. Да и законодательно они никак не регулировались. В результате «медведям» удалось избежать сурового наказания.

Был даже составлен список «медведей», в который занесли все их операции по короткой продаже бумаг. Особенно тщательно исследовали те, что проводились после краха. Однако руководство NYSE настаивало на том, что короткие продажи не приносят вреда экономике. Да и законодательно они никак не регулировались. В результате «медведям» удалось избежать сурового наказания.

А вот при расследовании операций пулов, псевдоинвестиционных компаний и крупных спекулянтов обнаружились интересные подробности, вызвавшие куда больше вопросов. В частности, многие из них годами не платили подоходный налог, скрывая заработанное или совершая операции от имени подставных лиц. Например, в неуплате подоходного налога в течение трех лет признался Джек Морган. Также привлек внимание размер вознаграждений, выплачивавшихся успешными пулами всевозможным чиновникам и политикам. Естественно, связь между успешной спекуляцией и тем или иным политическим решением прослеживалась довольно четко. Многие были уличены в спекуляциях акциями собственных компаний.

Не осталось в стороне и руководство NYSE. В награду за попытку спасти страну от депрессии ее главой был избран Ричард Уитни. Но в 1935 году под давлением реформаторов ему пришлось уйти со своего поста. В результате последующих разбирательств выяснилось, что общие долги Уитни составили 30 миллионов долларов при капитале в 6,5 миллиона долларов. Кроме финансовых махинаций, его обвинили в банальных кражах. В итоге Ричарда Уитни приговорили к 10-летнему заключению в тюрьме Синг-Синг.

Фактическим итогом этого масштабного расследования стало отстранение от дел нескольких заметных фигур. Но более важно то, что образ Уолл-стрит полностью изменился в умах обывателей. Теперь фондовый рынок представлялся им не как место быстрого заработка, а как место работы шайки жуликов. Получалось, что в махинации вовлечены все: и брокеры, и банки, и правительственные чиновники. Естественно, рядовой инвестор сделал вывод: участвовать в этой игре опасно. Уважение к себе фондовый рынок возвращал несколько десятков лет./81843348-56a9a6ee5f9b58b7d0fdb14a.jpg)

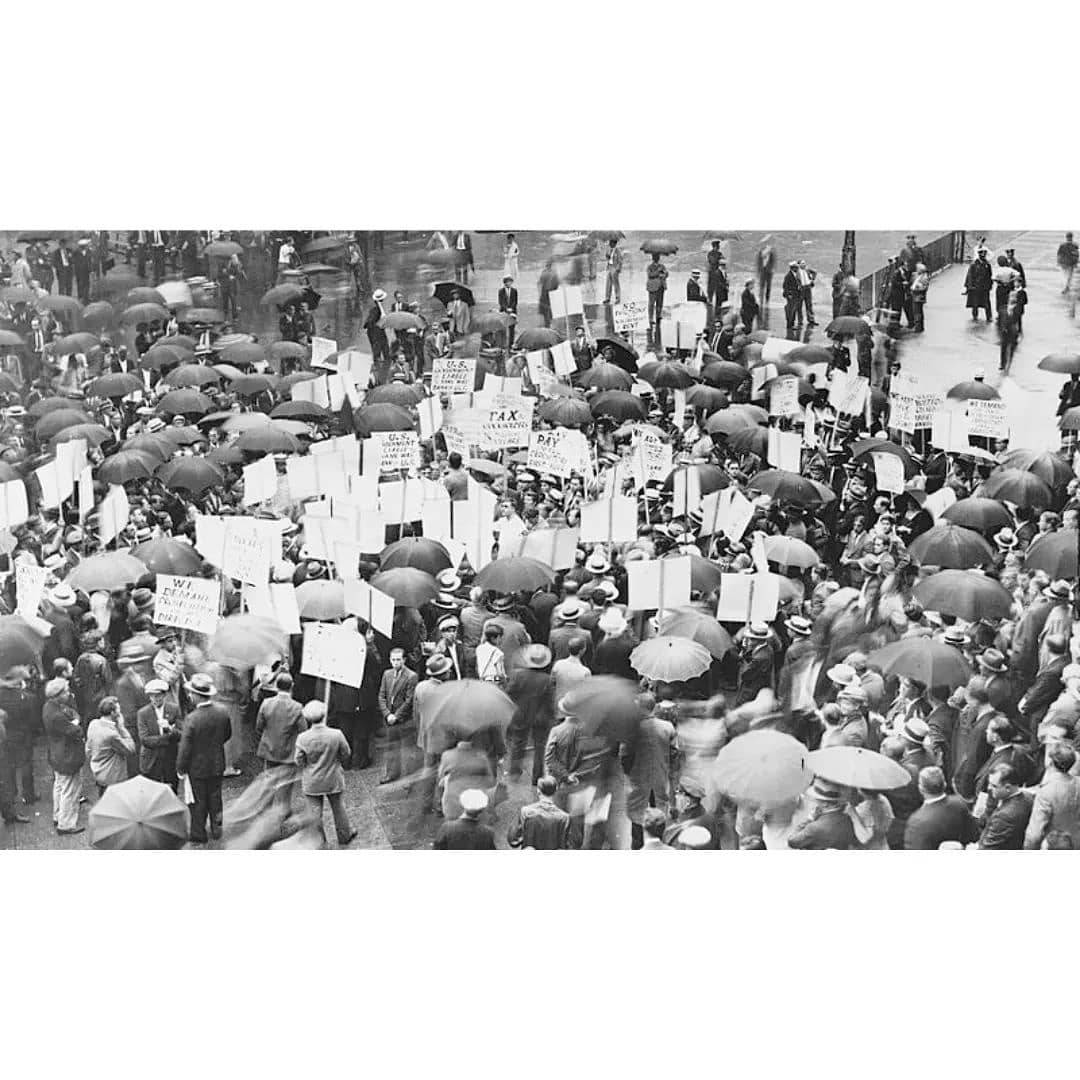

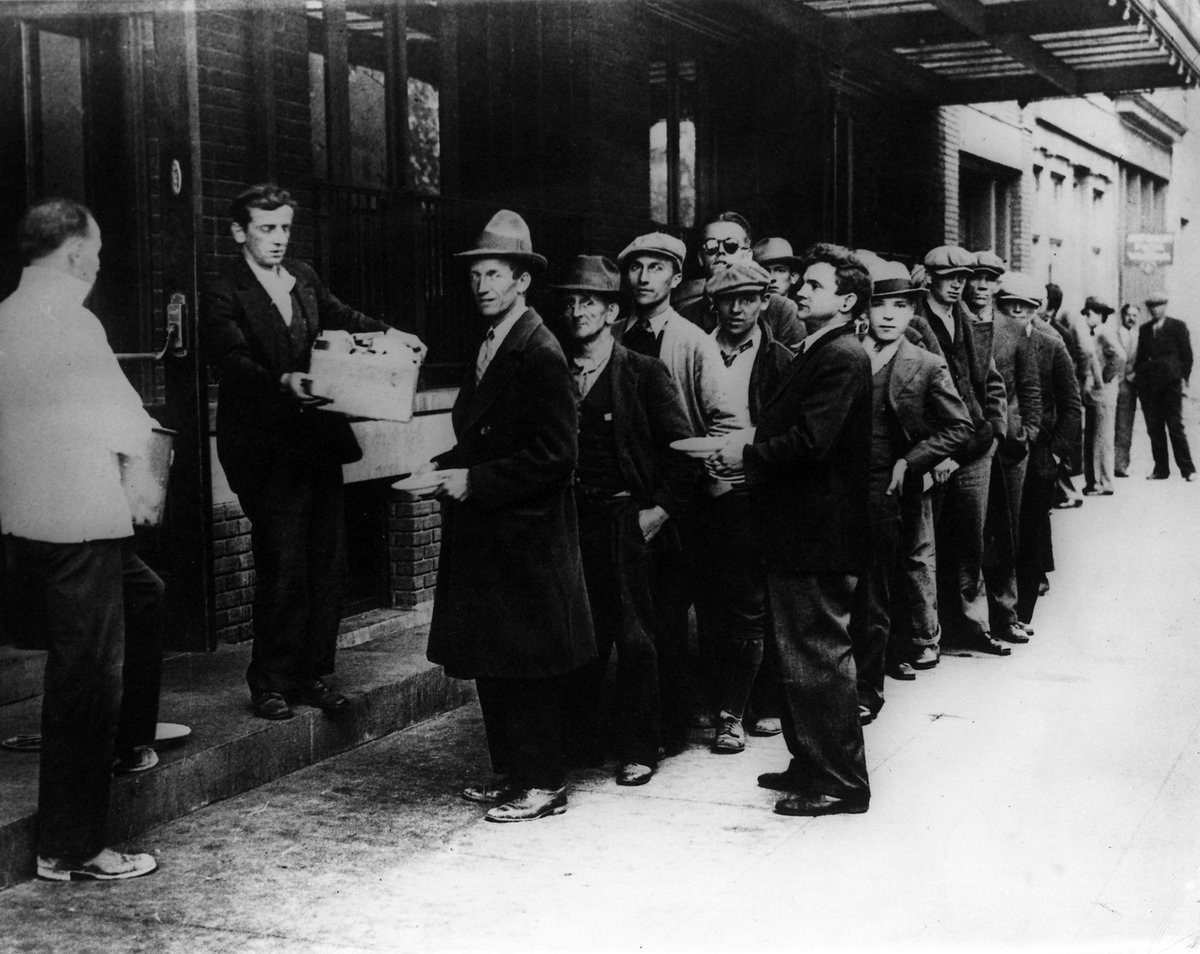

Уже через несколько месяцев после коллапса рынка акций безработица стала принимать угрожающие масштабы. К марту 1930 года без работы остались более 4 миллионов человек. Через год эта цифра увеличилась вдвое. Весной 1932 года число безработных достигло отметки 12,5 миллионов человек (10% от всего населения). Пик пришелся на начало 1933 года, когда безработных в Америке было 16 миллионов человек. Примерно 17% трудоспособного населения США осталось без средств к существованию.

Протесты безработных в Миннеаполисе, Минесота. «Нам не нужна жалость. Нам нужна работа». Фото: 1930 г.

Положение усугублялось тем, что у администрации Гувера не было федеральной программы борьбы с безработицей. Гувер полагал, что проблемы безработных должны решать власти штатов и городские муниципалитеты. Однако практически все промышленные города превратились в банкротов, так что оставшимся без работы людям приходилось уповать на благотворительные фонды и пожертвования частных лиц. Этих средств катастрофически не хватало, и в третью зиму депрессии разразился голод. Только летом 1932 года Гувер предпринял попытку решить проблему безработицы на федеральном уровне. Согласно принятому в 1932 году чрезвычайному закону по борьбе с безработицей «Реконструктивная финансовая корпорация» должна была ссудить штатам на борьбу с безработицей 300 миллионов долларов. Но такое «нецелевое» использование денег привело к тому, что на выплату пособий по безработице «корпорация» выделила штатам лишь 30 миллионов долларов. Зато кредит в размере 90 миллионов долларов был выдан Central Republic Bank и Tmst Company of Chicago. В результате к концу 1932 года федеральная программа помощи безработным потерпела фиаско.

Только летом 1932 года Гувер предпринял попытку решить проблему безработицы на федеральном уровне. Согласно принятому в 1932 году чрезвычайному закону по борьбе с безработицей «Реконструктивная финансовая корпорация» должна была ссудить штатам на борьбу с безработицей 300 миллионов долларов. Но такое «нецелевое» использование денег привело к тому, что на выплату пособий по безработице «корпорация» выделила штатам лишь 30 миллионов долларов. Зато кредит в размере 90 миллионов долларов был выдан Central Republic Bank и Tmst Company of Chicago. В результате к концу 1932 года федеральная программа помощи безработным потерпела фиаско.

На этом фоне люди, которым удалось сохранить работу, выглядели счастливчиками. Первые месяцы депрессии не отразились на структуре выплат заработной платы. Лишь когда были исчерпаны сбережения оставшихся без работы людей, началось медленное, но верное ее снижение. Поначалу необходимость жесткого урезания зарплаты ставилась под сомнение, поскольку считалось, что сохранение высоких заработков обеспечит существование рынка промышленных товаров. Однако усилий работавших людей было недостаточно для того, чтобы поддержать потребительский рынок на прежнем уровне, поскольку с него практически ушли миллионы разорившихся фермеров и инвесторов. Высокая зарплата уже не могла гарантировать ее обладателю процветание. Товарный рынок стремительно оскудевал. Практически все свои деньги работающее население тратило на пропитание.

Однако усилий работавших людей было недостаточно для того, чтобы поддержать потребительский рынок на прежнем уровне, поскольку с него практически ушли миллионы разорившихся фермеров и инвесторов. Высокая зарплата уже не могла гарантировать ее обладателю процветание. Товарный рынок стремительно оскудевал. Практически все свои деньги работающее население тратило на пропитание.

Администрация Гувера, стремясь поддержать уровень цен на сельхозпродукты, учредила федеральное фермерское бюро. Получив от государственного казначейства 500 миллионов долларов, бюро в течение полутора лет скупило свыше 250 миллионов тонн пшеницы и около 1,3 миллиона кип хлопка, но так и не выполнило своей задачи. Цены на сельскохозяйственную продукцию падали из-за низкой покупательной способности населения, и к 1932 году разорились более 1 миллиона ферм.

В надежде хоть как-то улучшить условия сбыта товаров на внутреннем рынке правительство в июне 1930 года провело через конгресс закон, воздвигнувший таможенные барьеры для импорта. В ответ торговые партнеры США немедленно повысили свои ввозные тарифы, затруднив реализацию американских товаров на иностранных рынках.

В ответ торговые партнеры США немедленно повысили свои ввозные тарифы, затруднив реализацию американских товаров на иностранных рынках.

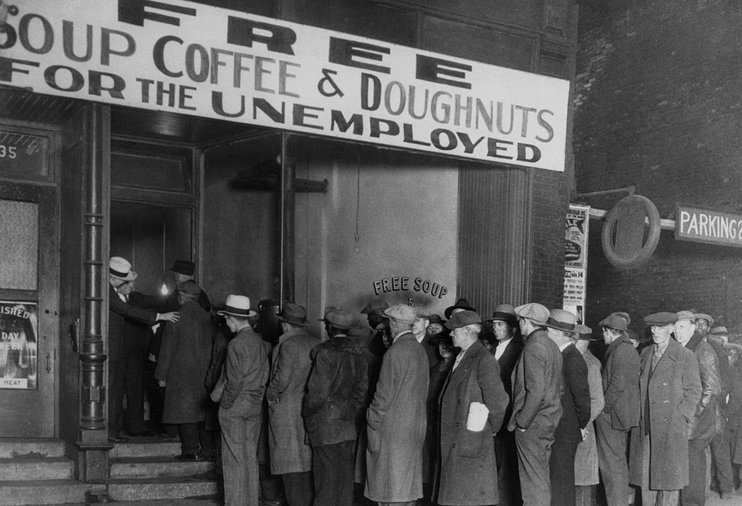

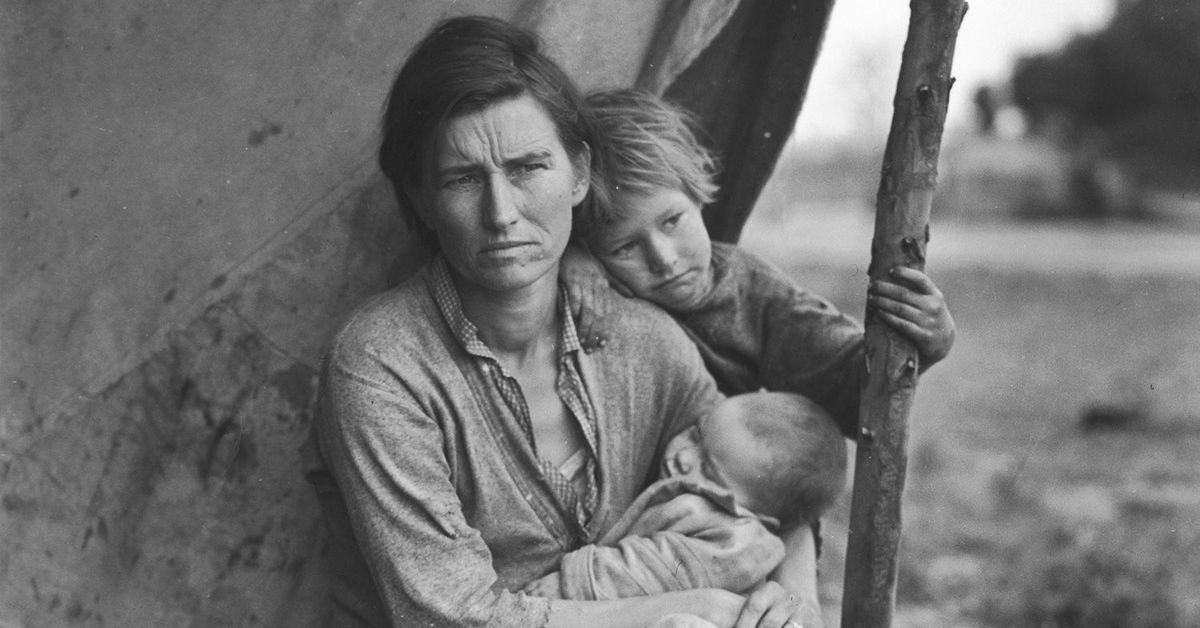

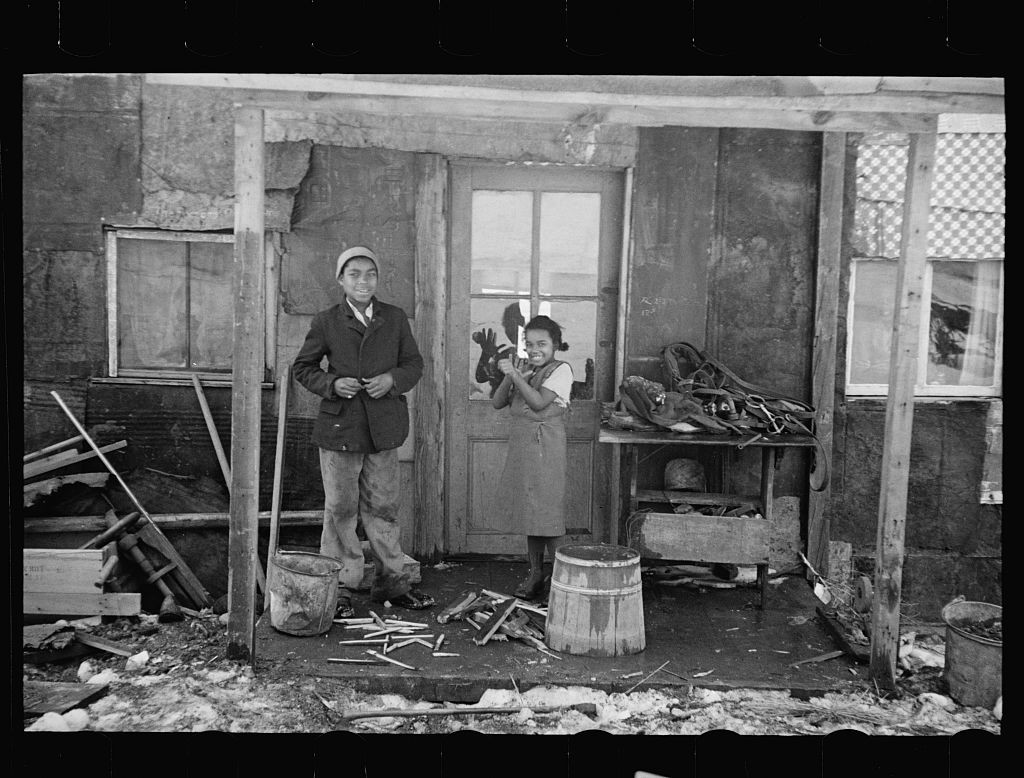

Великая депрессия изменила социальный облик Америки. Если рабочие, жившие «от зарплаты до зарплаты», лишались только своих заработков, то средний класс потерял помимо работы и все сбережения. Средние американцы стремительно нищали, переходя в разряд люмпенов. К концу третьего года Великой депрессии средний класс оказался на грани исчезновения. Вчерашние «белые воротнички» торговали с лотков яблоками и чистили обувь. Люди, которые были не в состоянии платить за жилье, сколачивали в предместьях городов хибары. Бездомные почитали за благо попасть хотя бы на сутки в тюрьму за бродяжничество, чтобы получить кров и похлебку.

Нью-Йоркский продавец яблок (в костюме и галстуке). Фото: 1929 г.

Даже наиболее обеспеченным американцам пришлось перейти на режим жесточайшей экономии. Повсюду отключали электричество, Конрад Хилтон закрывал целые этажи в своих отелях и отключал телефоны в номерах, чтобы сэкономить на них по 15 центов в месяц. Компания Bethleem Steel, уволив 6000 работников, выселила их из домов которые сама и строила, и затем сровняла эти дома с землей, чтобы не платить налоги на недвижимость.

Компания Bethleem Steel, уволив 6000 работников, выселила их из домов которые сама и строила, и затем сровняла эти дома с землей, чтобы не платить налоги на недвижимость.

Людей, оставшихся без хлеба пытались радовать зрелищами. Мэр Нью-Йорка Джимми Уокер призывал владельцев кинотеатров «показывать картины, которые поддержат дух американцев и возродят в ни надежду». Однако взбодрить голодный народ, который не видел впереди просвета, было уже невозможно. К концу 1932 года в США стал всерьез опасаться революции.

Последнюю надежду американцы возлагали на грядущие президентские выборы. Президент Гувер выдвинул свою кандидатуру на второй срок, но люди, уставшие, по выражению Harper’s, «наблюдать беспомощными попытками администрации изменить ситуацию к лучшему и выслушивать очередные оптимистические заверения» отдали свои голоса кандидату от Демократической партии Франклин Рузвельту.

Последствия кризиса в других государствах

Великобритания. Кризисные явления в экономике Англии были отмечены в начале 1930 года, то есть позднее, чем в ряде других стран. В первоначальный период в правящих кругах страны не было единства в отношении антикризисной программы. Однако в комплексе с различными антикризисными мерами уже к концу 1933 года Англии удалось достичь стабилизирующего эффекта. В основном это происходило за счет использования имеющихся у Великобритании преимуществ в отношениях с другими странами, за счет упреждающих шагов на внешнем рынке и достаточно жесткого внутреннего экономического курса. Уже в 1934 году жесткая бюджетная политика экономии стала смягчаться, о чем свидетельствовал рост заработной платы, восстановление пособий по безработице, снижение размера подоходного налога и другие мероприятия, способствовавшие смягчению социальных противоречий.

В первоначальный период в правящих кругах страны не было единства в отношении антикризисной программы. Однако в комплексе с различными антикризисными мерами уже к концу 1933 года Англии удалось достичь стабилизирующего эффекта. В основном это происходило за счет использования имеющихся у Великобритании преимуществ в отношениях с другими странами, за счет упреждающих шагов на внешнем рынке и достаточно жесткого внутреннего экономического курса. Уже в 1934 году жесткая бюджетная политика экономии стала смягчаться, о чем свидетельствовал рост заработной платы, восстановление пособий по безработице, снижение размера подоходного налога и другие мероприятия, способствовавшие смягчению социальных противоречий.

Начавшийся в 1934 году подъем подкрепился существенными государственными ассигнованиями на развитие отраслей, связанных с вооружением. Наряду с этим меры правительства по оздоровлению финансовой системы, жесткая политика протекционизма способствовали притоку инвестиций в ряд старых отраслей экономики, что существенно не изменило имевшиеся внутрихозяйственные диспропорции, а угольная и текстильная промышленность продолжали стагнировать.

Франция. Мировой экономический кризис распространился на Францию также позднее, в 1930-1935 годах, зато он был более продолжительным и глубоким. В кризисный период произошла крайняя радикализация внутриполитических отношений, что было обусловлено отличной от других стран социальной структурой французского общества, а также политическими традициями страны. Наблюдалось падение промышленного производства, уменьшилась внешняя торговля. Франция уступала свои позиции на внешних рынках. Внутренняя торговля также была нарушена.

Кризис нанес Франции большой экономический ущерб, однако он выполнил и важные оздоровительные функции, прежде всего, поразил архаичные, неэффективные звенья экономики, ускорил ее структурную перестройку на базе последних достижений науки и техники и явился важнейшим историческим рубежом между стихийным, классическим и современные высокоорганизованным капитализмом.

Германия. Попытки выхода из кризиса в Германии носили чрезвычайный характер, преследовали не только тактические цели вывода экономики в режим роста, но и стратегические – возвращение утерянных территорий и рынков, дальнейшее расширение границ государства, завоевание мирового господства.

Эта стратегия и определила формы и методы вывода страны из кризиса, главным содержанием которого становится тотальная милитаризация народного хозяйства. Нацисты создали мощный аппарат государственного регулирования экономики, явившейся основным рычагом сосредоточения финансовых, сырьевых, производственных, людских и прочих ресурсов. Ряд принятых законов о картелировании экономики, о подготовке к органическому построению германского хозяйства, об обороне империи и др. позволили установить жесткий контроль государства над большей частью промышленного потенциала. Закон об организации национального труда создал нормативную базу для становления принудительного труда.

Руководство экономикой Германии осуществлялось из единого центра – Главного хозяйственного совета, перераспределявшего финансовые, людские и сырьевые ресурсы, прежде всего в военный комплекс за счет гражданских отраслей. Таким образом, в условиях фашистской диктатуры при отсутствии необходимых средств на широкомасштабные военные инвестиции, прекратившейся помощи со стороны других стран, самоизоляции страны методы государственного регулирования изначально приобрели ярко – выраженные прямые административные формы. Быстрыми темпами шло расширение государственного сектора в экономике, что, в частности, было связано с политикой «ариизации» предприятий. Росла доля участия государства в акционерных кампаниях.

Быстрыми темпами шло расширение государственного сектора в экономике, что, в частности, было связано с политикой «ариизации» предприятий. Росла доля участия государства в акционерных кампаниях.

Такой вариант интервенции государства в хозяйственную жизнь оказались весьма эффективными и позволили в течение 1934 году покончить с кризисом прежде всего в тяжелой промышленности и на этой основе обеспечить быстрые темпы роста. Однако следует отметить, что успехи Германии в преодолении кризиса были весьма призрачными, так как не устраняли народохозяйственные диспропорции, явившиеся его причиной, а напротив углубляли их. Продолжение политики милитаризации экономики, таким образом, не решало задачи восстановления оптимальных хозяйственных пропорций, расширения внутренних и внешних рынков, оздоровления финансовой системы и т.д. Впрочем, нацистское правительство и не стремилось к решению данных проблем.

Только развязывание внешней агрессии могло временно отодвинуть неотвратимую хозяйственную катастрофу. Поэтому с 1935 года Германия все более втягивается в военные конфликты и в конечном счете развязывает Вторую мировую войну.

Поэтому с 1935 года Германия все более втягивается в военные конфликты и в конечном счете развязывает Вторую мировую войну.

Американские пути выхода из кризиса

К июлю 1932 года общий объем производства упал на 54%, экспорт уменьшился в 4 раза, разорились 32 тысячи частных компаний, безработица охватила почти 17 миллионов человек. В этих условиях Франклин Рузвельт, следуя примеру своего дяди Теодора, предложил народу США New Deal – «Новую сделку». Он намеревался отобрать у нации часть свобод в обмен на гарантии стабильности и экономической безопасности. И народ принял условия сделки, проголосовав за Рузвельта.

В своей инаугурационной речи новый президент сказал: «Мои сограждане ожидают от меня такого обращения, которое было бы соразмерно тяжести нынешнего положения в стране… Единственное, чего мы должны бояться, – это сам страх, безымянный и безрассудный ужас, парализующий волю».

Рузвельт после победы на президентских выборах. Фото: 8 ноября 1932 г.

К марту 1933 года в США сложилась крайне напряженная обстановка. Вслед за новым углублением промышленного и аграрного кризиса начался полный развал банковской системы страны. К тому времени, когда Рузвельт стал главой государства, кризис достиг своего апогея и преодолел свою критическую точку и уже вошел в стадию депрессии, что в какой-то мере помогало президенту вывести страну из того тяжелого положения, в котором она оказалась.

Вслед за новым углублением промышленного и аграрного кризиса начался полный развал банковской системы страны. К тому времени, когда Рузвельт стал главой государства, кризис достиг своего апогея и преодолел свою критическую точку и уже вошел в стадию депрессии, что в какой-то мере помогало президенту вывести страну из того тяжелого положения, в котором она оказалась.

«Проблему реализации», как считал Рузвельт, можно было разрешить путем сокращения избыточного производства и повышения цен, а также путем достижения «полной занятости», то есть ликвидировав безработицу, благодаря чему увеличился бы покупательский спрос. Однако «полную занятость» возможно было обеспечить, лишь полностью загрузив имеющиеся производственные мощности, что зависело, в свою очередь, от наличия у предприятий необходимых финансовых средств и достаточно емкого внутреннего рынка.

Тяжелый циклический кризис 1929-1933 годов, разразившийся в условиях общего кризиса мирового капитализма, оказался более глубоким, а способность капиталистической системы слишком ослабленной для того, чтобы кризис мог разрешиться обычным путем. Поэтому правительство было вынуждено выступить со своей программой оздоровления экономики.

Поэтому правительство было вынуждено выступить со своей программой оздоровления экономики.

Правительство Рузвельта прибегло к чрезвычайным мерам. 9 марта 1933 года была созвана специальная сессия конгресса. За три месяца работы законодательный корпус принял ряд важных законов. Так в течение «ста дней» были заложены основы политики «нового курса». Все эти законы преследовали конкретные экономически цели:

– восстановить расстроенную финансово-банковскую систему;

– поддержать потрясенную кризисом промышленность при помощи крупных займов и субсидий;

– стимулировать частные капиталовложения;

– поднять низкие цены путем поощрения инфляционных тенденций;

– преодолеть перепроизводство сельскохозяйственных продуктов путем сокращения посевных площадей и уничтожения излишков зерна;

– защитить фермеров и домовладельцев от потери имущества в результате просрочки платежей по закладным;

– ликвидировать безработицу и повысить покупательскую способность населения путем организации общественных работ;

– обеспечить минимальную помощь голодающим безработным.

Теоретической базой «нового курса» явилось экономическое учение кейнсианства. Отражая глубокие изменения в экономике капитализма в эпоху господства монополий, Джон М. Кейнс и его последователи утверждали, что для обеспечения нормального хода производства необходимо активное государственное регулирование экономики. Сам Рузвельт просил конгресс дать ему более широкие полномочия для борьбы с бедствием, охватившим страну, как если бы это было в военное время.

Первоочередной проблемой, которой вынужден был заняться новый кабинет, был банковский кризис. 5 марта декретом президента было объявлено о четырехдневном принудительном закрытии всех банков. Одновременно правительство наложило запрет на вывоз золота, серебра и бумажных денег из страны. 9 марта, в первый же день работы специальной сессии конгресса, был поставлен проект закона о банках. В тот же день билль был принят и подписан президентом. По условиям этого закона разрешение на открытие и получение правительственных займов давалось только «здоровым», то есть наиболее крупным банкам. Операции «Реконструктивной финансовой корпорации», начатые Гувером, были значительно расширены.

Операции «Реконструктивной финансовой корпорации», начатые Гувером, были значительно расширены.

Другие мероприятия правительства в финансовой сфере (расширение полномочий ФРС, отмена золотого стандарта, девальвация доллара) способствовали увеличению финансовых ресурсов государства и усилению его регулирующих функций. Одновременно были приняты меры к успокоению мелких акционеров и вкладчиков: ограничены масштабы биржевой спекуляции и создана корпорация по страхованию банковских вкладов.

Крупные преобразования были проведены и в других сферах экономики. Важнейшей частью «нового курса» стал закон о восстановлении промышленности, или NIRA, вступивший в силу 16 июня 1933 года. Он вводил систему государственного регулирования промышленности. Ассоциациям предпринимателей было предписано выработать так называемые «кодексы честной конкуренции». После утверждения их президентом они приобретали силу закона. В кодексах определялись условия и объем производства, а также минимальный уровень цен.

Конгресс создал Администрацию общественных работ во главе с министром внутренних дел Икесом. В ее распоряжение было ассигновано 3,3 миллиарда долларов. Кроме мер, предписанных НИРА, использовались и другие средства борьбы с безработицей. Весной 1933 года началось создание трудовых лагерей для безработной молодежи. Тогда же администрация чрезвычайной помощи во главе с Гопкинсом приступила к выдаче дотаций штатам для помощи безработным. Наконец, основанная в 1933 году администрация гражданских работ предоставляла безработным временное занятие на зимние месяцы. Масштабы организованных правительством общественных работ были значительными: на них было занято 2,5-3 миллиона человек.

Нужной частью «нового курса» Рузвельта стал и закон о помощи фермерам, или ААА, принятый 12 мая 1933 года. В первой части закона излагались меры по сокращению посевных площадей и поголовья скота в интересах восстановления цен. Во второй предусматривались чрезвычайные меры по рефинансированию государством фермерской задолженности, и в третьей объявлялось о том, что доллар больше не привязан к золоту.

Президент, таким образом, встал на путь инфляции. Проведением ААА занялось министерство сельского хозяйства. Фермерам давались огромные кредиты, продлевались закладные, почти прекратились продажа с аукциона.

После засухи весной 1934 года положение в сельском хозяйстве улучшилось. Задолженность фермеров была рефинансирована более чем на 1 миллиард долларов. Товарное фермерское хозяйство встало на ноги. Но 600 тысяч фермеров, или 10% всех фермеров, потеряли свои фермы за время действия ААА, то есть примерно за 3 года.

Активное государственное регулирование начального этапа «нового курса» способствовало некоторому ослаблению кризисных явлений. Однако депрессия, наступившая весной 1933 года, оказалась необычайно длительной. Объем промышленного производства составили 1935 года только 79% от уровня 1929 года, армия безработных насчитывала около 11 млн. Только в 1936 году началось некоторое промышленное оживление. Однако уже в 1937 году разразился новый экономический кризис, и производство, едва достигнув уровня 1929 года, вновь покатилось вниз.

В 1935 году в политике «нового курса» обозначился сдвиг влево, что явилось началом второго этапа. На втором этапе большую роль играло социальное и трудовое законодательство. В 1935 году был принят закон Вагнера, явившийся ответом на отмену НИРА. Он закрепил за рабочими право на вступление в профсоюз, на заключение коллективного договора между выборными представителями рабочих и предпринимателем, на проведение стачек и пикетирования. 14 августа 1935 года вступил в силу закон о социальном страховании. Он вводил систему пенсий по старости и пособий по безработице. Страхование по безработице строилось на федерально-штатной основе.

На втором этапе произошло и значительное увеличение масштабов общественных работ. Была создана Администрация по реализации общественных работ во главе с Гопкинсом. Также была создана Администрация долины реки Теннесси, которая приступила к гидроэнергетическому строительству в одном из самых отсталых районов Юга и тем самым в известной мере способствовал социальному прогрессу живущего там населения.

Все же «новый курс» не принес коренных улучшений. В стране насчитывалось около 10 миллионов безработных. «Заправка насоса» создала для них искусственную занятость. За это пришлось расплачиваться чудовищным ростом государственного долга. США занимали 17-е место среди основных капиталистических стран по восстановлению уровня производства 1929 года. А ведь только в США проводилась политика «нового курса».

Понравилась статья? Отправьте автору вознаграждение:

XPOHOCВВЕДЕНИЕ В ПРОЕКТФОРУМ ХРОНОСАНОВОСТИ ХРОНОСАБИБЛИОТЕКА ХРОНОСАИСТОРИЧЕСКИЕ ИСТОЧНИКИБИОГРАФИЧЕСКИЙ УКАЗАТЕЛЬПРЕДМЕТНЫЙ УКАЗАТЕЛЬГЕНЕАЛОГИЧЕСКИЕ ТАБЛИЦЫСТРАНЫ И ГОСУДАРСТВАЭТНОНИМЫРЕЛИГИИ МИРАСТАТЬИ НА ИСТОРИЧЕСКИЕ ТЕМЫМЕТОДИКА ПРЕПОДАВАНИЯКАРТА САЙТААВТОРЫ ХРОНОСАРодственные проекты:РУМЯНЦЕВСКИЙ МУЗЕЙДОКУМЕНТЫ XX ВЕКАИСТОРИЧЕСКАЯ ГЕОГРАФИЯПРАВИТЕЛИ МИРАВОЙНА 1812 ГОДАПЕРВАЯ МИРОВАЯСЛАВЯНСТВОЭТНОЦИКЛОПЕДИЯАПСУАРАРУССКОЕ ПОЛЕ | Мировой экономический кризис 1929-1933 годов24 октября 1929 года МИРОВОЙ ЭКОНОМИЧЕСКИЙ КРИЗИС 1929-1933 годов — наиболее глубокий

экономический кризис в истории капитализма. Кризис в промышленности переплелся с аграрным кризисом (начавшимся после 1-й

мировой войны), до крайности усилив его и приведя сельское хозяйство ряда

капиталистических стран к деградации (в США в ряде случаев имел место переход от

машин к ручному труду, уничтожение сельскохозяйственных продуктов и пр. Кризис крайне тяжело отразился на положении трудящихся, усилив их обнищание. В 32 капиталистических странах, охваченных кризисом, число безработных составило в 1932 году 26,4 миллионов человек. У занятых рабочих резко снизилась зарплата (в США — на 44%, в Англии — на 15-20% и т. д.). Кризис привел к обострению классовой борьбы в капиталистических странах, выразившемуся в массовых демонстрациях и забастовках, «голодных походах» безработных, столкновениях с полицией и пр. В этой обстановке монополистический капитал стал искать выход в установлении фашистских и полуфашистских режимов (установление фашистской диктатуры в Германии в 1933 году, попытка фашистского путча во Франции в 1934 году и пр.). Другим последствием кризиса было обострение противоречий между

империалистическими державами и колониальными странами, за счет которых

монополисты пытались выйти из кризиса (используя «ножницы цен», усиление прямого

ограбления колониальных народов). Советская историческая энциклопедия. В 16 томах. — М.: Советская энциклопедия. 1973—1982. Том 9. МАЛЬТА — НАХИМОВ. 1966. Далее читайте:События 1929 года (хронологическая таблица). Основные события в мире в 20-е годы XX века (хронологическая таблица). Литература:Варга Е., Мировой кризис и борьба двух систем, М., 1932; его же, Новые

явления в мировом экономическом кризисе. (М.), 1934; Мировые экономические

кризисы 1848-1935, т. 1, М., 1937; Трахтенберг И. A., Денежные кризисы

(1921-1938), М.

|

Кризис, проходивший в условиях

дальнейшего углубления общего кризиса капитализма, начался осенью 1929 года

биржевым крахом в США (так называемый «Черный четверг» 24 октября 1929 года. –

Ред. ХРОНОС) и быстро охватил почти все капиталистические страны. Достигнув

наибольшей остроты в 1932 году, кризис привел к резкому сокращению промышленного

производства; по всему капиталистическому миру оно уменьшилось с 1929 года на

44%, т. е. упало до уровня 1908-1909 годов. В ряде капиталистических стран

производство в отдельных отраслях было отброшено на десятки лет. Например, в

Англии выплавка чугуна снизилась до уровня 1861 года, судостроение — до уровня

1843 года. В США производство в основных отраслях тяжелой промышленности

(выплавка чугуна, стали, производство автомобилей) сократилось на 3/4 и больше.

Кризис, проходивший в условиях

дальнейшего углубления общего кризиса капитализма, начался осенью 1929 года

биржевым крахом в США (так называемый «Черный четверг» 24 октября 1929 года. –

Ред. ХРОНОС) и быстро охватил почти все капиталистические страны. Достигнув

наибольшей остроты в 1932 году, кризис привел к резкому сокращению промышленного

производства; по всему капиталистическому миру оно уменьшилось с 1929 года на

44%, т. е. упало до уровня 1908-1909 годов. В ряде капиталистических стран

производство в отдельных отраслях было отброшено на десятки лет. Например, в

Англии выплавка чугуна снизилась до уровня 1861 года, судостроение — до уровня

1843 года. В США производство в основных отраслях тяжелой промышленности

(выплавка чугуна, стали, производство автомобилей) сократилось на 3/4 и больше. ). Кризис

вызвал обесценение почти всех капиталистических валют и отказ от золотого

стандарта, массовые банкротства, резкое снижение цен (в среднем на 30-45%, а на

продукцию немонополизированных отраслей еще больше).

). Кризис

вызвал обесценение почти всех капиталистических валют и отказ от золотого

стандарта, массовые банкротства, резкое снижение цен (в среднем на 30-45%, а на

продукцию немонополизированных отраслей еще больше). Результатом явилось усиление

антиимпериалистической борьбы в Китае, Индии и других в ту пору колониальных и

полуколониальных странах. Экономический кризис повлек за собой также дальнейшее

обострение межимпериалистических противоречий, вызвавших 2-ю мировую войну.

Кризис перешел в тяжелую и длительную депрессию, которую, в отличие от прежних

промышленных циклов, в 1937-1938 годы сменил новый экономический кризис.

Результатом явилось усиление

антиимпериалистической борьбы в Китае, Индии и других в ту пору колониальных и

полуколониальных странах. Экономический кризис повлек за собой также дальнейшее

обострение межимпериалистических противоречий, вызвавших 2-ю мировую войну.

Кризис перешел в тяжелую и длительную депрессию, которую, в отличие от прежних

промышленных циклов, в 1937-1938 годы сменил новый экономический кризис. , 1939; Dunlop H., Facts and figures about the crisis, N. Y.,

1933; Hansen A. H., Economic stabilization in an unbalanced world, N. Y., 1932;

Keynes J. M., The means to prosperity, L., 1933; Sombart W., Die Zukunft des

Kapitalismus, В., 1932; The world’s economic crisis and the way of escape, L.,

1932.

, 1939; Dunlop H., Facts and figures about the crisis, N. Y.,

1933; Hansen A. H., Economic stabilization in an unbalanced world, N. Y., 1932;

Keynes J. M., The means to prosperity, L., 1933; Sombart W., Die Zukunft des

Kapitalismus, В., 1932; The world’s economic crisis and the way of escape, L.,

1932.Чему нас научила «Великая депрессия» 1929 года?

опубликовано 16/10/2008 Последнее обновление 16/10/2008 16:23 GMT

В эпоху всемирного финансового кризиса, который мы переживаем, все чаще употребляется сравнение с «Великой депрессией» 1929-30 годов в США. Похоже ли то, что происходит сейчас, на начало этого гигантского кризиса прошлого? В поисках ответа, многие экономисты вновь обращаются к книге, которая уже полвека является классическим пособием. Речь идет о масштабной работе американского экономиста канадского происхождения Джона Кеннета Гэлбрейта, «Экономический кризис 1929 года», впервые опубликованной в 1955 году.

Джон Кеннет Гэлбрейт

Wikipedia

Прежде всего, несколько слов об этом одном из самых знаменитых экономистов 20го века. Родившись в 1908 году, Гэлбрейт пережил Великую депрессию молодым человеком. Он вырос в семье фермера и первоначально специализировался на экономике сельского хозяйства. Во время тяжелых 30х и 40х годов Гэлбрейт, получивший американское гражданство, совмещал работу в президентской и правительственной администрации с преподаванием. К середине 40х годов, он стал членом редколлегии одного из ведущих экономических изданий мира — журнала Fortune. Написав целый ряд статей по актуальным экономическим вопросам, Гэлбрейт изрядно напрактиковался в популярном жанре. Хороший легкий стиль письма наряду с глубоким пониманием сути хозяйственных проблем стали залогом успеха его будущих книг. Да и статус одного из ведущих столпов экономической мысли среди американских демократов, обретенный еще за время работы в команде Рузвельта, оказался чрезвычайно важным для того, чтобы страна прислушалась к голосу Джона Кеннета Гэлбрейта. Но Гэлбрейту хотелось большего, и вскоре он вернулся в Гарвард. В тиши своего поместья под Бостоном он стал писать книгу за книгой, и именно новое 20-летие (примерно 1952-73 гг.) сделало его всемирно известным ученым.

Но Гэлбрейту хотелось большего, и вскоре он вернулся в Гарвард. В тиши своего поместья под Бостоном он стал писать книгу за книгой, и именно новое 20-летие (примерно 1952-73 гг.) сделало его всемирно известным ученым.

Однако, слава его началась со скандала. Написав к 1955 г. книгу об истории Великой депрессии, Гэлбрейт отправился давать показания перед сенатской комиссией о текущем состоянии дел на бирже. Пока он напоминал сенаторам о печальных событиях 1929 г., биржа в очередной раз рухнула. Такая ситуация неоднократно повторялась в последующие годы. Как он сам написал в одном из бесчисленных переизданий своей книги, переведенной на многие языки мира, как только ее тираж подходил к концу, новая волна спекуляций с печальным концом подогревала интерес к его книге, и соответственно ее переиздавали. Так и сегодня, когда не только экономисты, но и рядовые обыватели гадают, что сулит нам будущее, книга Гэлбрейта вновь лидирует среди продаж книжного сайта Амазон в разных странах.

Постараемся и мы сравнить то, что описал Гэлбрейт, с нынешней ситуацией. Почти 80 лет назад, финансовый кризис в США напрямую привел к экономической катастрофе. Гэлбрейт выделяет пять причин, которые вызвали такое развитие событий.

Почти 80 лет назад, финансовый кризис в США напрямую привел к экономической катастрофе. Гэлбрейт выделяет пять причин, которые вызвали такое развитие событий.

В 20м веке, неравенство доходов в США достигло своего максимума в 1928 году, из-за финансового бума, который позволил небольшому количеству людей создать за короткое время огромные состояния, благодаря игре на бирже. Эта ситуация практически повторилась в 2006 году. Приведем цифры. В 1928 году 5% наиболее обеспеченных граждан США располагали более чем третью общих доходов населения. Эта пропорция снизилась до четверти и ниже после Второй Мировой войны, но начиная с 1980х годов, имущественное неравенство вновь резко выросло. За последние два-три года, 5% самых обеспеченных граждан США имели в своем распоряжении 38% от общего дохода американских семей. Согласно Гэлбрейту, экономика, которая опирается на доходы сравнительно небольшой группы людей, является менее стабильной, чем та, которая опирается на солидный и многочисленный средний класс.

Второй причиной Гэлбрейт объявил явление, которое он сам назвал «разрушительным эффектом обратного рычага». Он описывает пирамиду больших холдингов, которые контролируют коммунальные службы, железные дороги, индустрию туризма и развлечений. Эти холдинги использовали дивиденды, выплачиваемые их филиалами, чтобы в свою очередь оплачивать задолженности по колоссальным кредитам. Любая приостановка поступлений дивидендов могла привести к их банкротству. Именно поэтому все инвестиции были заморожены, а экономическая депрессия усугубилась. Сегодня дело обстоит немного лучше, так как многие крупные предприятия, которые котируются на бирже, имеют солидный запас ликвидов. Однако, если финансовый кризис усилится и эти запасы будут исчерпаны, а кредиты недоступны, то и предприятия «реальной экономики», вне финансового сектора, окажутся в опасности.

В качестве третьей причины Гэлбрейт назвал неадекватную банковскую структуру. На деле, массовые банкротства банков были порождены скорее не реальными причинами, а паникой. Как описывает Гэлбрейт, банкротство любого банка немедленно вызывало паническое желание вкладчиков других банков изъять свои сбережения. Таким образом, за шесть первых месяцев 1929 года 345 американских банка закрылись, и это было только началом гигантской серии банкротств. Именно поэтому в 1933 году была создана федеральная система гарантий банковских вкладов. Но эта система не уберегла банки от другого типа злоупотреблений. Почти мгновенный спад цен на недвижимость в США и растущее число неуплат по ипотечным кредитам произвели снежный ком в финансовой системе, своего рода «черную дыру», куда ухнули тысячи миллиардов долларов в виде облигаций и других банковских продуктов, которые подпитывались выплатами по кредитам. Теперь банки прекратили кредитование, что неизбежно вызовет их собственные гигантские потери.

Как описывает Гэлбрейт, банкротство любого банка немедленно вызывало паническое желание вкладчиков других банков изъять свои сбережения. Таким образом, за шесть первых месяцев 1929 года 345 американских банка закрылись, и это было только началом гигантской серии банкротств. Именно поэтому в 1933 году была создана федеральная система гарантий банковских вкладов. Но эта система не уберегла банки от другого типа злоупотреблений. Почти мгновенный спад цен на недвижимость в США и растущее число неуплат по ипотечным кредитам произвели снежный ком в финансовой системе, своего рода «черную дыру», куда ухнули тысячи миллиардов долларов в виде облигаций и других банковских продуктов, которые подпитывались выплатами по кредитам. Теперь банки прекратили кредитование, что неизбежно вызовет их собственные гигантские потери.

Четвертой причиной Гэлбрейт считает несбалансированность торгового баланса США. После Первой Мировой войны, торговый баланс США был позитивным, и излишки своих золотовалютных запасов страна вкладывала в предоставление займов иностранным правительствам. Некоторые из этих правительств обанкротились, что усилило бюджетный кризис в США. Теперь ситуация совершенно обратная. США стали сгибаться под тяжестью выплат своих задолженностей азиатским странам, которые достигли 175 000 долларов на каждого среднестатистического жителя. И вскоре к этой задолженности прибавится сумма размером в 700 миллиардов долларов, которые правительство США обещало выделить на поддержку своей банковской системы…

Некоторые из этих правительств обанкротились, что усилило бюджетный кризис в США. Теперь ситуация совершенно обратная. США стали сгибаться под тяжестью выплат своих задолженностей азиатским странам, которые достигли 175 000 долларов на каждого среднестатистического жителя. И вскоре к этой задолженности прибавится сумма размером в 700 миллиардов долларов, которые правительство США обещало выделить на поддержку своей банковской системы…

Наконец, пятая причина, о которой пишет Гэлбрейт, это – недостаточность экономических знаний в среде американских экономистов и советников 1920х и начал 30х годов прошлого века. Обе основные партии США, республиканцы и демократы, разделяли тогда теорию, по которой следовало любой ценой добиться равновесия бюджета. Правительство увеличило тогда налоги и уменьшило общественные затраты, вызвав сокращение экономической деятельности, в то время как, по мнению Гэлбрейта, следовало поступить с точностью до наоборот. Да и теперь республиканцы сохраняют приверженность идее уравновешенного бюджета: МакКейн уже пообещал заморозить все общественные затраты в рамках борьбы с кризисом, в то время как Обама намерен увеличить налоги, создавая одновременно новые инфраструктуры, чтобы поддержать занятость.

Извлекли уроки из «Великой депрессии» и американские финансовые инстанции. Гэлбрейт укорял Федеральный резервный банк США в том, что он поддерживал высокие процентные ставки в 1929-1930 годах, чтобы избежать инфляции. Сегодня американская администрация делает финансовые вливания в банки и снижает процентные ставки Федерального резервного банка. 8 октября этому примеру последовал Европейский Центробанк и целый ряд европейских национальных Центробанков.

Одним словом, кое-какие уроки из кризиса 1929 года были извлечены, но уроки эти явно оказались недостаточными.

Великая депрессия // Смотрим

24 октября 1929 года на Нью-Йоркской фондовой бирже произошел обвал. На Уолл-стрит началась паника. Но в первые дни обычные люди размеров катастрофы, надвигавшейся на США, конечно, не поняли.

Даже когда в элитном круге ведущих финансистов страны началась волна самоубийств, общество только злорадствовало: алчность наказана! Уже потом этот день войдет во все учебники под именем «черный четверг». Это потом все, что случится с Америкой, назовут «Великой депрессией». Это потом самый тяжелый экономический кризис ХХ века будут раскладывать на составляющие, искать причины и множество раз ошибаться в выборе путей выхода из него.

Это потом все, что случится с Америкой, назовут «Великой депрессией». Это потом самый тяжелый экономический кризис ХХ века будут раскладывать на составляющие, искать причины и множество раз ошибаться в выборе путей выхода из него.

А тогда, в 1929 году, уже через несколько месяцев страну захлестнет волна банкротств, миллионы людей окажутся на улице, банки рухнут под атакой вкладчиков, желающих немедленно вернуть свои деньги, по всей стране кризис разорит фермерские хозяйства, промышленность встанет, деньги обесценятся. И в эти же первые месяцы правительство США выберет тактику, которую потом все ведущие экономисты мира признают роковой и ошибочной — политику невмешательства государства в дела рынка и святой убежденности в том, что рынок просто обязан сам себя спасти…

В документальном фильме «Великая депрессия» авторы постарались вместе со зрителями разобраться в событиях ХХ века и провести прямые параллели с днем нынешним.

Экономисты всего мира не первое столетие бьются над решением простой задачи: почему экономика не может расти поступательно. Ее путь — извечная синусоида. Подъемы и спады. Вершины и разорения. В одном только ХХ веке спадов было немало: кризис «военного коммунизма» в России, Великая депрессия 1929 года в США, послевоенный кризис 40-х годов в Европе, английский кризис времен Тэтчер, 91-й и 98-й годы в России и, наконец, нынешний мировой финансовый кризис. От чего они зависят, и можно ли научиться их предсказывать, как предсказывают землетрясения и цунами – об этом в документальном фильме «Великая депрессия».

Ее путь — извечная синусоида. Подъемы и спады. Вершины и разорения. В одном только ХХ веке спадов было немало: кризис «военного коммунизма» в России, Великая депрессия 1929 года в США, послевоенный кризис 40-х годов в Европе, английский кризис времен Тэтчер, 91-й и 98-й годы в России и, наконец, нынешний мировой финансовый кризис. От чего они зависят, и можно ли научиться их предсказывать, как предсказывают землетрясения и цунами – об этом в документальном фильме «Великая депрессия».

Автор: Ника Стрижак

Мировой экономический кризис 1929 года

После Первой мировой войны экономика США, практически не пострадавшая в военные годы в отличие от большинства европейских стран, продолжает расти быстрыми темпами, а США становятся одной из самых процветающих держав. Именно поэтому начало кризиса в этой стране мгновенно сказалось на экономике других государств.

С начала XIX века было зафиксировано 13 кризисов в мировой экономике, но кризис 1929-1933 гг. стал самым масштабным. Во многом он определил последующую политическую ситуацию на международной арене, когда к власти в Германии, Италии и Японии пришли носители фашистской идеологии.

стал самым масштабным. Во многом он определил последующую политическую ситуацию на международной арене, когда к власти в Германии, Италии и Японии пришли носители фашистской идеологии.

Причины возникновения кризиса

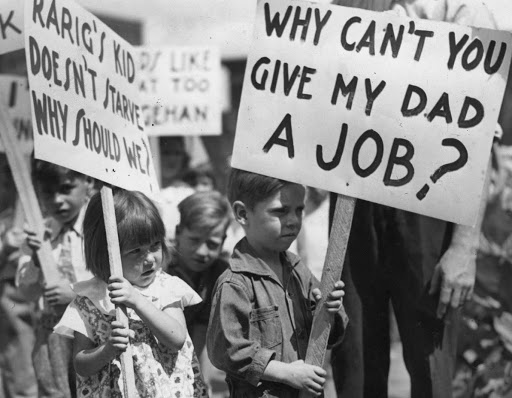

1. Кризис перепроизводства, господство монополистов. Из-за растущего рынка было произведено много товаров, которые физически не было возможности реализовать по причине искусственно завышенных цен, установленных монополиями. Средние и мелкие предприятия разорялись, люди оставались без работы, покупать огромное количество произведённого товара было некому.

2. Отсутствие контроля финансового рынка. Как следствие, было взято много кредитов под залог ценных бумаг.

3. Перераспределение экономического международного рынка в связи с появлением новых государств после окончания Первой мировой войны.

Начало и развитие кризиса

24 октября 1929 г. в США появилась информация о разорении ряда крупных предприятий. Уже 25 октября случился обвал фондового рынка, началась массовая продажа акций.:max_bytes(150000):strip_icc()/stock-market-crash-58dac16f5f9b58468381dce4.jpg) Поскольку они являлись обеспечением большого количества кредитов, огромное количество компаний мгновенно стали банкротами.

Поскольку они являлись обеспечением большого количества кредитов, огромное количество компаний мгновенно стали банкротами.

Постепенно кризис начал распространяться на большинство европейских стран.

За 4 года кризиса в США производство упало на 46%, а безработным остался каждый третий житель страны, в первую очередь пострадали афроамериканские рабочие. В Нью-Йорке в 1931 году умерли от голода 2 тысячи человек.

Помимо США сильнее всего за время кризиса пострадала Германия (в большей степени из-за отсутствия, как и у США, колоний, куда могли сбывать излишек товара, как это делала, например, Англия). В Германии производство упало на 54%, а безработными стала почти половина населения.

В остальных странах (Англия, Франция, Италия и др.) кризис ощущался менее заметно, но безработица всё равно была достаточно высокой (до 22%), а производство сократилось до 17-44% в разные годы.

Промышленный кризис далее спровоцировал сельскохозяйственный, было разорено большое количество фермерских хозяйств.

В попытках укрепить внутренний рынок сбыта США повысили пошлины на импорт, что привело к дальнейшему развитию кризиса.

Далее ситуация начала сказываться на кризисе в социальной сфере – ужесточались условия труда для работников, заработные платы упали в среднем в 2 раза, при этом количество рабочих часов было увеличено.

Преодоление кризиса

Первые попытки в США были сделаны правительством Гувера, но успеха они не принесли. В 1933 г. после прихода к власти Франклина Рузвельта был составлен «новый курс» выхода из кризиса, который предполагал регулирование государством равномерного распределения производства и сбыта, поддержку банковской сферы. Также подразумевались социальные мероприятия, направленные на улучшение условий жизни и повышения зарплат. Эта программа оказалась успешной.

Великобритания оказывала поддержку производству, провела валютную реформу, но не проводила антимонопольной политики, как это сделали США.

В Германии, Италии и Японии кризис удалось преодолеть путём установления тоталитаризма и фокусировки контроля за всей ситуацией в стране в одних руках.

Во Франции и Испании была произведена частичная национализация производства, в социальной сфере проведены реформы.

Последствия экономического кризиса

1. За годы кризиса в целом уровень производства в промышленной сфере снизился на 40%, сельское хозяйство упало на 30%. Как следствие возникли безработица, голод.

2. Начало нового этапа развития экономики с ориентиром на новые технические достижения.

3. Экономическая сфера жизни стала контролироваться государством, экономика становится плановой.

4. Проведение ряда реформ в социальной сфере (появились оплачиваемые отпуска, увеличены пенсии, пособия по безработице).

5. По причине неблагополучия во всех сферах жизни в Германии, Италии и Японии к власти приходят фашисты, в Греции, Эстонии и Латвии произошли государственные перевороты.

6. Были нарушены межгосударственные связи, объём международной торговли сильно сократился.

Последствия кризиса 1929-1933 гг. привели чуть позже к возникновению нового экономического кризиса, дальнейшему обострению отношений между фашистскими и антифашистскими государствами, ставшему в скором времени причиной начала Второй мировой войны.

Мировой экономический кризис 1930-х годов. Пути выхода из кризиса США и демократических стран Европы

1. Мировой экономический кризис 1930-х гг. Пути выхода из кризиса США и демократических стран Европы.

2. 1. Причины и начало мирового экономического кризиса 2. Великая депрессия 3. «Новый курс» Франклина Рузвельта 4. Значение

«Нового курса»3. Характеристика и развитие кризиса

Экономический кризис – внезапный спад, сокращениепроизводства, сопровождающийся разорением многих

предприятий, ростом безработицы, падением заработной

платы и курса акций.

Производство товаров

переходит границу,

поставленную узкими

рамками платежеспособного

спроса населения,

экономический кризис

приобретает характер

всеобщего перепроизводства

товаров и перенакопления

капитала.

Рыночная экономика

развивается циклически:

Подъем

Спад

Кризис

Оживление

Подъем

4.

:max_bytes(150000):strip_icc()/GettyImages-82094449-574c4e425f9b585165570c4b.jpg) 1929 – 1933 гг. – мировой экономический кризис Причины:

1929 – 1933 гг. – мировой экономический кризис Причины:1. Неспособность экономики к

бескризисному развитию при отсутствии

регулирования со стороны государства.

2. Превышение затрат на армию и

вооружение над доходами бюджета.

3. Образование колоссального внутреннего

долга перед населением.

5. 1929 – 1933 гг. – мировой экономический кризис

Причины:4. Кризис перепроизводства

сельскохозяйственной продукции.

5. Развитие торговли в кредит.

6. Кризис перепроизводства европейских

товаров.

7. Обвал рынка ценных бумаг.

6. Особенности мирового экономического кризиса

• Масштаб — Весь мир (кроме СССР)• Глубина — Число безработных — около 30 млн.

человек. Промышленное производство

отброшено к уровню начала века. Кризис

охватил промышленность, финансы и сельское

хозяйство

• Продолжительность — Около четырёх лет

(1929-1932 гг., но экономика до начала Второй

мировой войны так и не достигла прежнего

уровня)

• Характер — Структурный и системный, то есть

это был кризис определённого этапа развития

капиталистической системы — переломный

момент в развитии капитализма

7.

Кризис 1929-1932 гг. в США (Великая депрессия)

Кризис 1929-1932 гг. в США (Великая депрессия)9. Черты:

Значительная глубина паденияпроизводства.

Разорение фермеров.

Массовая безработица.

Отсутствие системы социального

страхования.

10. 1929 – 1933 гг. – мировой экономический кризис

Последствия:1. Падение

производства

2. Застойная массовая

безработица

3. Кризис либеральной

демократии

11. Преодоление кризиса в США

Провозгласил политику«Нового курса».

Активное вмешательство

государства в

экономическую и

социальную сферу.

Франклин Делано

Рузвельт

12. Франклин Рузвельт – президент США периода Великой депрессии

13. Пути выхода из кризиса.

1Сторонники свободной

рыночной экономики

Невмешательство

государства

в экономическую

жизнь

2

Сторонники регулируемой

экономики

Жесткое

государственное

регулирование,

возможность

использования

мобилизации экономики

Коммунисты и многие специалисты

Наступил крах капитализма.

/excited-crowd-in-front-of-the-new-york-stock-exchange--black-thursday--usa--photograph--1929-82094470-a3cfaae49d01438fa14a30d89b24f61d.jpg)

Единственный выход: установление

социалистического централизованного

планового хозяйства и распределения.

14. США: «новый курс» Ф. Рузвельта

ПромышленностьНациональная администрация

восстановления промышленности

«Кодексы честной конкуренции»Регулирование конкурентной

борьбы. Защита прав трудящихся.

Регулирование объема

производства и рынка сбыта.

Разрешение конфликтов между

трудом и капиталом.

Сельское

хозяйство

Закон о регулировании

сельского хозяйства.

Повышение цен на

фермерскую продукцию.

Скупка излишков продуктов

Зерновым бюро по

фиксированным ценам.

Социальные

реформы

Закон Вагнера о трудовых

отношениях.

Закон о социальном страховании.

Закон о справедливом найме

рабочей силы.

Закон о пенсиях.

Организация безработной

молодежи на общественных

работах.

Внешняя политика

Закон о нейтралитете (1935 г.)

«Добрый сосед» Латинской Америки.

Установление дипломатических отношений с СССР в 1933 г.

15. Программа «Нового курса»

• «Кодекс честной конкуренции»• Реформа банковской системы

• Закон 1933 г. о регулировании

сельскохозяйственного производства

• Программа социальной помощи

нуждающимся

16. Значение «Нового курса»

Введение «Нового курса» (переломныймомент в истории США. Впервые

государство взяло на себя роль гаранта

социальной защиты американцев).

Либерализация демократии (расширение прав

граждан).

Тенденция к росту государственного

вмешательства в экономику (государственно-

монополистический индустриализм)

17. Преодоление кризиса в США

1. Реформа банковскойсистемы (Золотой запас

США был передан в

государственное казначейство,

страхование мелких и средних

вкладчиков, представление

банком ссуды, запрет на

переход средств за границу).

18. Преодоление кризиса в США

2. «Закон о восстановлениинациональной

промышленности»

(Создано спец.

управление,

управление,издан «Кодекс честной

конкуренции»; государство

стимулировало укрупнение

производства).

19. Преодоление кризиса в США

3. «Закон о регулированиисельскохозяйственного производства».

4. «Закон о трудовых

отношениях».

5. Организация

общественных работ

для безработных.

Преодоление кризиса

1.

2.

3.

Великобритания

1.

Жёсткие меры экономии:

увеличивались налоги,

сокращались пособия по

2.

безработице, снижалась

зарплата

государственных

служащих.

Отказ от золотого

стандарта фунта

стерлингов.

3.

Введение

протекционистских мер

для экономики.

Франция

Снижение государственных

расходов, сокращение

зарплаты, увеличение налогов.

Законы о социальных

гарантиях (40-часовая рабочая

неделя, оплачиваемый 2недельный отпуск,

обязательное оформление

трудовых договоров между

предпринимателем и

профсоюзами).

Реформа банковской системы.

25. Модели общественного развития

Экономическийкризис 1929 года

Либеральная

демократия

Тоталитаризм

Авторитарные

режимы

26. Политические режимы Европы ХХ века

Либеральнодемократическийрежим

Демократия.

Государственное

регулирование экономики

и социальных отношений.

Путь социальных, экономических

реформ и политических

компромиссов

Великобритания

Франция

США

Канада

Мексика

Скандин. страны

Тоталитарный

режим

Культ вождя.

Единомыслие.

Государственное планирование

и распределение. Ограничение

частной собственности.

Германия

Италия

Испания

Португалия

СССР

Авторитарный

режим

Политический лидер.

«Разрешено все,

что не запрещено законом».

Ограниченная или строгая

регламентация политических

прав граждан

Австрия

Венгрия

Болгария

Румыния

Югославия

Польша и др.

27. Страны либеральной демократии

ПРЕЗИДЕНТСКИЕРЕСПУБЛИКИ

ПАРЛАМЕНТСКИЕ

МОНАРХИИ

28. Страны либеральной демократии

Основа либеральнойдемократии — естественные

права человека; общественный

договор на основе создания

государства, где граждане

имеют равные права от

рождения.

29. Страны либеральной демократии

Черты либеральной демократии:1. Существование универсальных, единых для всех

правовых норм, гарантирующих личные права и

свободы человека.

2. Гарантия политических прав граждан: свобода

слова, печати, политических партий.

3. Ограниченность роли государства. Функции

государства поддержание законности и

правопорядка; представление и защита

интересов общества на международной арене.

30. Страны с авторитарными режимами

31. Страны с авторитарными режимами

Главные характеристики авторитарногорежима:

1. Единоличная власть одного

государственного руководителя,

называющего себя вождём или лидером.

Установление его культа.

2. Отсутствие контроля над действиями

руководителя со стороны законодательной

власти.

32. Страны с авторитарными режимами

Главные характеристики авторитарногорежима:

3. Полная подконтрольность

государственного аппарата, армии,

полиции лично руководителю.

4. Выборочный запрет политических партий

и организаций, против которых

направляется деятельность политической

полиции.

33. Страны с авторитарными режимами

Главные характеристики авторитарного режима:5. Опора руководителя режима на некоторые

привилегированные слои населения.

6. Проведение жёстких рыночных реформ.

7. Автаркия – использование в экономики только

собственных ресурсов и средств без

привлечения иностранных товаров и капитала с

ограниченным экспортом собственной

продукции.

34. Страны тоталитаризма

35. Страны тоталитаризма

Сущность тоталитарного режима:1.

Государство становится инструментом господства тоталитарной

Государство становится инструментом господства тоталитарнойпартии. Идеология тоталитарной партии становится

государственной.

2. Уничтожение политической оппозиции.

3. Основные ресурсы, материальные, человеческие,

интеллектуальные, направляются на достижение одной

главной цели, считающейся высшей ценностью.

4. Роль личности сводится к соблюдению определенных правил

поведения, повиновению режиму, к постоянному служению

высшей цели, готовности к самопожертвованию во имя ее

достижения.

5. Великая роль лидера тоталитарной партии.

36. Страны тоталитаризма

Общие черты фашисткой идеологии в Италии и Германии:1. Идея восстановления «справедливости». (Италия понесла

большие потери после войны. Германия оказалась

побежденной).