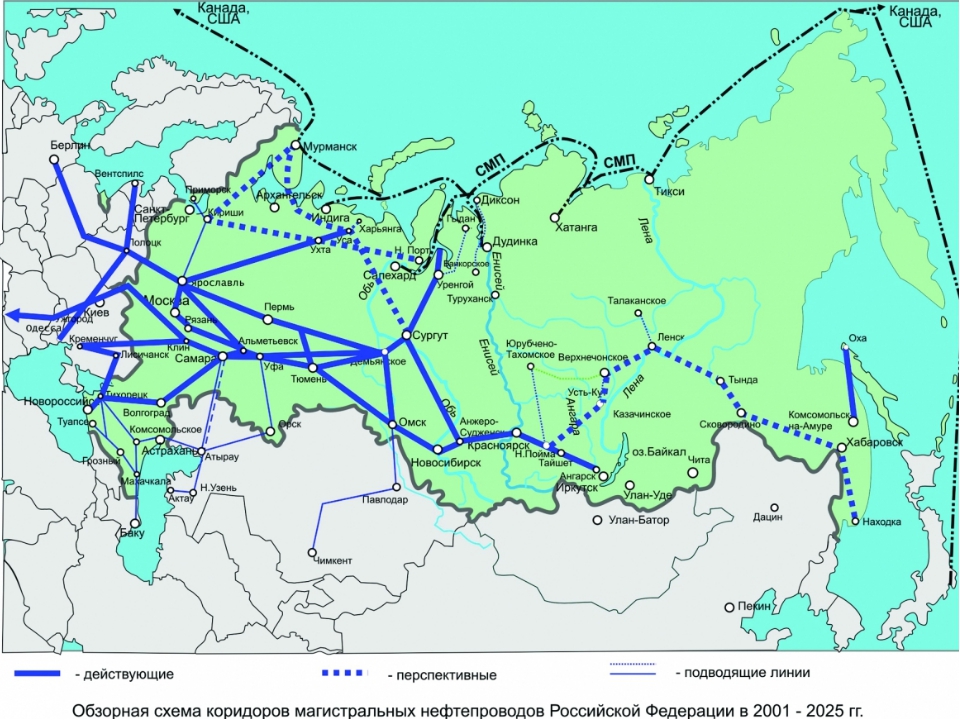

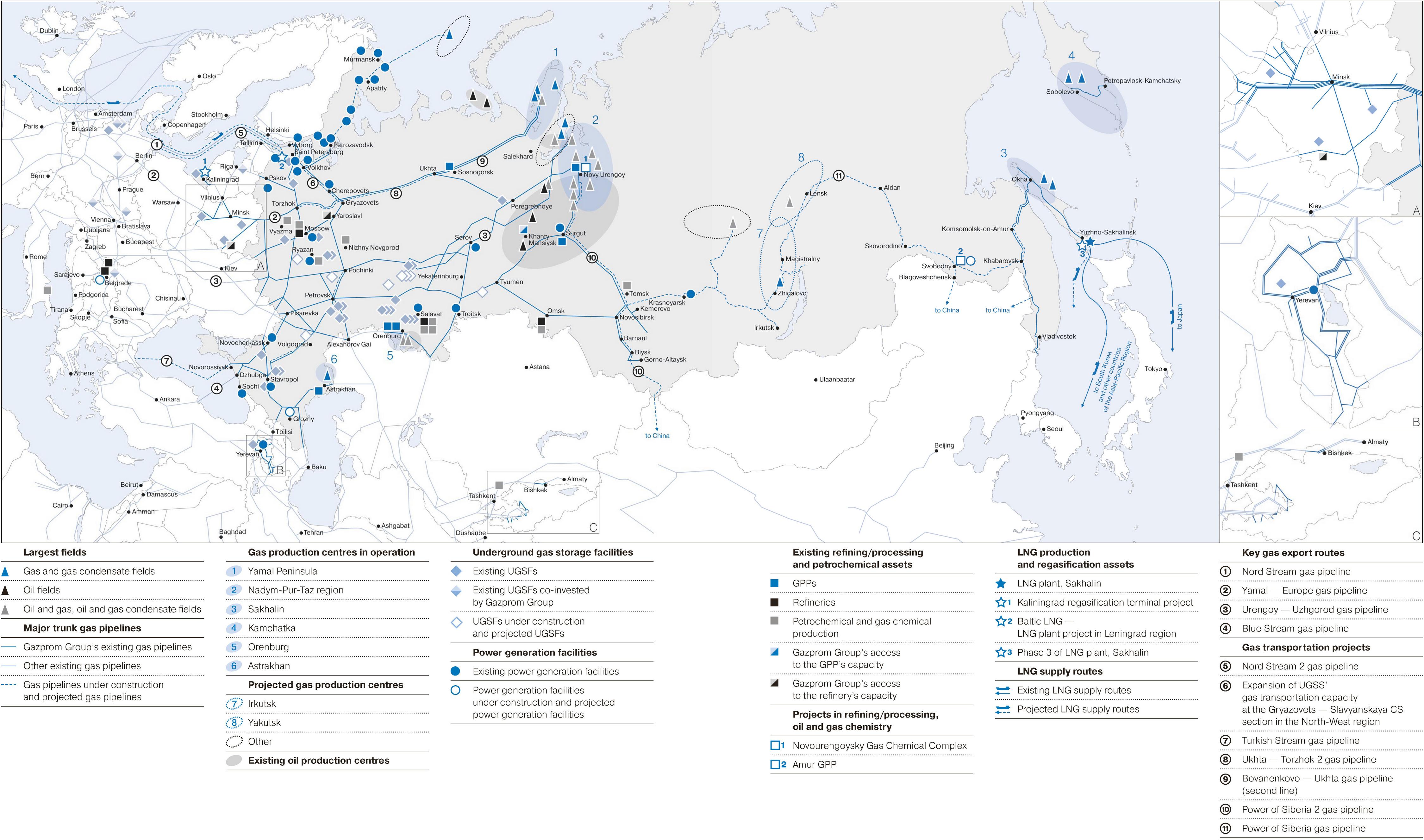

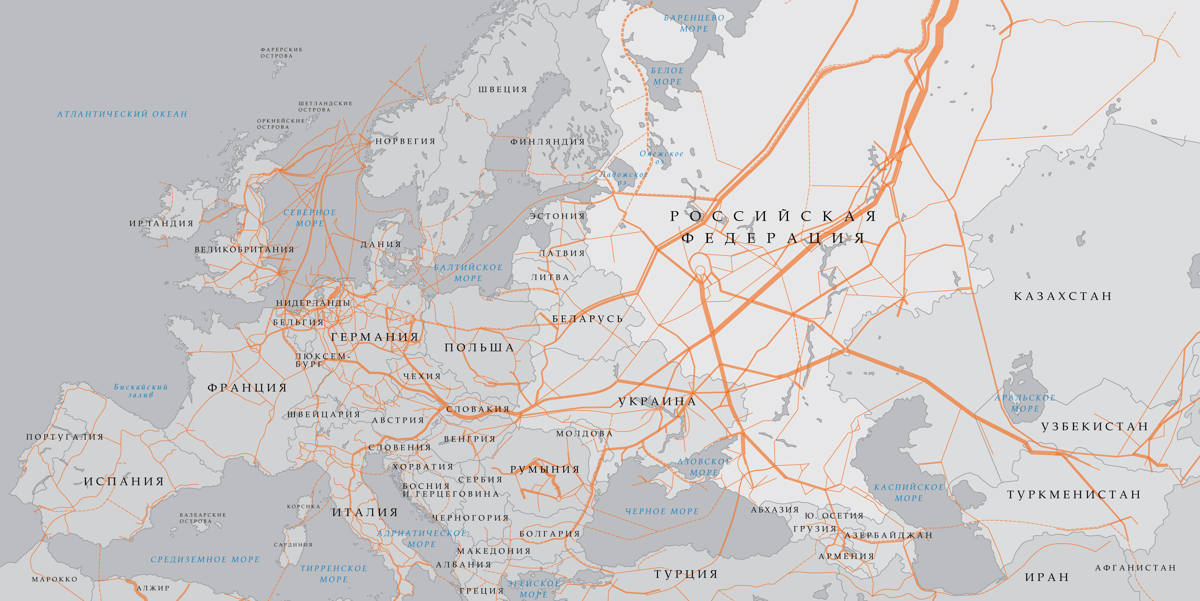

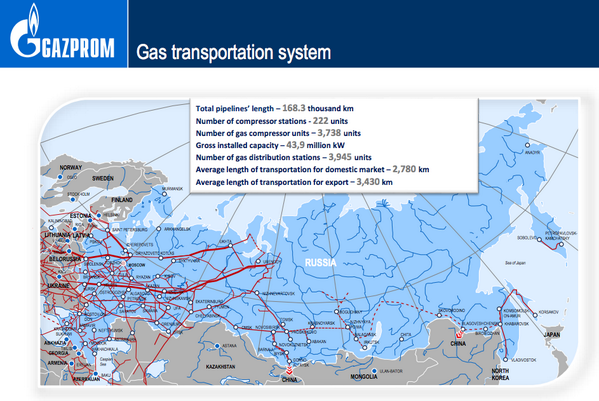

Транспортировка

Единая система газоснабжения России

«Газпром» располагает крупнейшей в мире газотранспортной системой. Ее основная часть входит в состав Единой системы газоснабжения (ЕСГ) России. ЕСГ представляет собой уникальный технологический комплекс, включающий в себя объекты добычи, переработки, транспортировки, хранения и распределения газа в европейской части России и Западной Сибири. ЕСГ обеспечивает непрерывный цикл поставки газа от скважины до конечного потребителя.

Благодаря централизованному управлению, большой разветвленности и наличию параллельных маршрутов транспортировки, ЕСГ обладает существенным запасом надежности и способна обеспечивать бесперебойные поставки газа даже при пиковых сезонных нагрузках.

Также Группа «Газпром» владеет магистральными газопроводами в Восточной Сибири и на Дальнем Востоке России: «Сила Сибири», «Сахалин — Хабаровск — Владивосток», «Соболево — Петропавловск-Камчатский».

Общая протяженность газотранспортной системы на территории России составляет 176,8 тыс.

Центральная диспетчерская «Газпрома»

Единая система газоснабжения России управляется из Центральной диспетчерской «Газпрома». Здесь осуществляется круглосуточный контроль обеспечения надежного и бесперебойного снабжения природным газом российских и зарубежных потребителей.

Объемы транспортировки

Поступление газа в ГТС «Газпрома» на территории России и объем газа, использованный на собственные технологические нужды ГТС, млрд куб. м

| За год, закончившийся 31 декабря | |||||

|---|---|---|---|---|---|

| 2016 | 2017 | 2018 | 2019 | 2020 | |

| Поступление в газотранспортную систему (ГТС) | 622,6 | 672,1 | 693,1 | 679,0 | 625,0 |

| Собственные технологические нужды ГТС | 32,0 | 37,5 | 40,1 | 38,0 | 33,5 |

Оказание для ПАО «Газпром» услуг по транспортировке газа по территории сопредельных государств, млрд куб. м

м

За год, закончившийся 31 декабря | |||||

|---|---|---|---|---|---|

2016 | 2017 | 2018 | 2019 | 2020 | |

Через газоизмерительную станцию «Иматра» (для поставки в Финляндию) | 2,5 | 2,4 | 2,6 | 2,5 | |

Через Украину | 82,2 | 93,5 | 86,8 | 89,6 | 55,9 |

Через Литву | 2,2 | 2,4 | 2,6 | 2,5 | 2,4 |

Через Латвию | 0,4 | 0,1 | 0,2 | 0,1 | — |

Через Эстонию | 1,7 | 1,2 | 1,4 | 1,5 | — |

Через Молдову | 18,5 | 20,2 | 18,1 | 10,2 | 0,9 |

Через Казахстан | 27,7 | 32,7 | 33,2 | 21,6 | 22,5 |

Доступ независимых производителей газа

«Газпром» предоставляет недискриминационный доступ к газопроводам независимым компаниям. В 2020 году услуги по транспортировке газа по газотранспортной системе «Газпрома» на территории Российской Федерации оказаны 20 компаниям. Объем транспортировки составил 129,0 млрд куб. м газа.

В 2020 году услуги по транспортировке газа по газотранспортной системе «Газпрома» на территории Российской Федерации оказаны 20 компаниям. Объем транспортировки составил 129,0 млрд куб. м газа.

Надежность газотранспортной системы

Надежность функционирования газотранспортной системы «Газпрома» обеспечивается благодаря внедрению прогрессивных методов диагностики, своевременному проведению капитального ремонта и планово-предупредительных работ.

В компании используется современная система планирования капитальных ремонтов на основе методологии управления техническим состоянием и целостностью ГТС. После проведения анализа рисков и оценки системной значимости приоритет отдается тем объектам, ремонт которых даст максимальный эффект. Такой подход позволяет одновременно повышать уровень технической надежности производственных объектов, оптимизировать объем выполняемых работ и эффективно расходовать финансовые ресурсы.

Развитие газотранспортной системы

Проекты по строительству газопроводов

Для повышения надежности поставок газа, развития газоснабжения и газификации российских регионов, выполнения экспортных обязательств «Газпром» реализует проекты строительства газотранспортных мощностей.

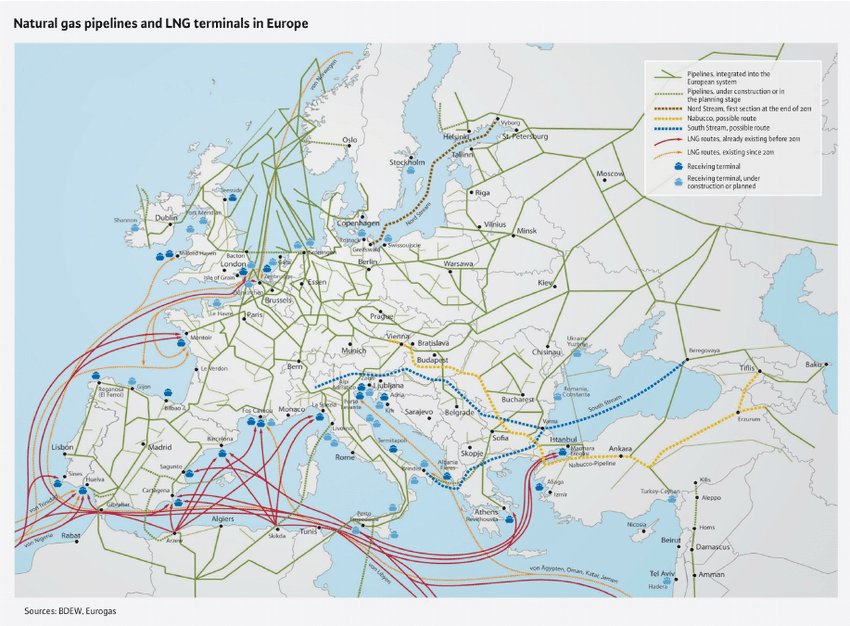

«Газовая игра престолов» Европы: труб и поставщиков все больше, а газа в ПХГ меньше | Хранение углеводородов

Рынок газа ЕС меняется, наполняясь новыми игроками, однако этот процесс почему-то не порождает конкуренцию, которая должна снизить цену на энергоноситель, — газ становится дороже и его не хватает.

В последние годы в ЕС и на его границах строятся не только новые газопроводы, но и СПГ-терминалы. Казалось бы, при росте поставщиков и постоянно расширяющейся инфраструктуре Европа вообще не должна испытывать недостатка в газе. При этом обилие экспортеров на рынке должно стимулировать конкуренцию, следовательно, снижать цену на энергоноситель. Однако мы видим, как спотовые цены на газ в Европе последние полгода держатся на отметке $330-450 за тыс. кубометров. 12 июля на хабе TTF в Нидерландах цена и вовсе выросла до $451. Более того, «голубого топлива» попросту не хватает.

Все эти месяцы объем закачанного газа в европейские ПХГ примерно на 15-20% уступает среднегодовым показателям, а до отопительного сезона, который в ЕС официально стартует 15 октября, осталось всего три месяца.

Хуже всего, что такая тенденция будет продолжаться и дальше. Как пишет «Коммерсант», августовский фьючерс на газ на европейском хабе TTF в середине июля в моменте достигал $493 за 1 тыс. кубометров. При этом вряд ли стоит ждать серьезного отката стоимости. Фьючерсы на TTF вплоть до марта 2022 года торгуются выше $400 за 1 тыс. кубометров.

Поставки газа из Скандинавии по газопроводам в Балтийском море вряд ли исправят эту ситуацию.

Судя по отчетам Еврокомиссии (ЕК), норвежский газ занимает большую долю на рынке Европы. В 2018 году он занимал 31% от общего объема импорта газа в ЕС (130,5 млрд кубометров). Однако экспорт такого энергоносителя из скандинавской страны постоянно уменьшается. Если в 2017 году его объем в ЕС составлял 134,8 млрд кубометров, то уже в 2020 — около 102 млрд. При этом в Норвегии падает добыча (в 2019-м — примерно на 6%), ее крупные месторождения истощаются.

Именно поэтому Норвегия не планирует, в отличие от России с ее «Потоками», строить новые газопроводы, которые дублировали бы Norpipe, Europipe, Europipe2, Zeepipe 1, Franpipe.

Цель постройки Baltic Pipe (запуск планируется к 2023 году) — это не создание магистрали для объемов газа, которые Норвегии некуда девать, а диверсификация поставок для Варшавы. 31 декабря 2022 года истекает контракт между «Газпромом» и PGNiG, гарантировавший польской стороне ежегодные поставки из РФ 9,8 млрд кубометров. Варшава заявила, что продлевать его не будет, очевидно, рассчитывая на поставки из Baltic Pipe, проектируемая мощность которого (совпадение?) 10 млрд кубометров. К слову, оплачивают постройку магистрали не только Польша и Норвегия, но и Евросоюз. Стоимость Baltic Pipe оценивается примерно в €1,5 млрд, из которых €266,8 млн выделяет ЕС.

Кстати, эту магистраль, как и Baltic Pipe, тоже частично оплачивает Евросоюз. Стоимость постройки GIPL — более €558 млн, а грант на этот проект от ЕС –€306 млн. По сути, Западная Европа частично оплачивает диверсификацию восточноевропейских стран, сокращая для себя импорт газа из Норвегии. Увы, приходится выполнять правила и законы Евросоюза, которые позволяют членам ЕС запрашивать финансовую помощь для проектов, диверсифицирующих поставки энергоносителей.

Кстати, эту магистраль, как и Baltic Pipe, тоже частично оплачивает Евросоюз. Стоимость постройки GIPL — более €558 млн, а грант на этот проект от ЕС –€306 млн. По сути, Западная Европа частично оплачивает диверсификацию восточноевропейских стран, сокращая для себя импорт газа из Норвегии. Увы, приходится выполнять правила и законы Евросоюза, которые позволяют членам ЕС запрашивать финансовую помощь для проектов, диверсифицирующих поставки энергоносителей.Наднациональные структуры Евросоюза вынуждены финансировать даже откровенно политизированные проекты. Это касается Balticconnector — двунаправленного газопровода-интерконнектора (расчетная мощность — 7,2 млн кубометров в сутки) между Финляндией и Эстонией, который заработал с 1 января 2020 года и был на 75% профинансирован ЕС. Учитывая отсутствие газовых месторождений в Финляндии, по Balticconnector де-факто идет российский газ. Разумеется, диверсификация в этом случае крайне условная. Все эти проекты не добавляют объемов газа Европе, ПХГ которой сейчас не заполнены на должном уровне, а лишь перераспределяют их внутри ЕС.

Российский «Северный поток» и строящийся СП-2 в перспективе могут изменить ситуацию для европейских потребителей в лучшую сторону. Однако переоценивать их тоже не стоит. Да, «Северный поток» официально может прокачивать около 55 млрд в год. В Nord Stream даже заявили о рекордных 59,2 млрд в 2020 году. Однако правительство Польши, спекулируя темой Третьего энергопакета ЕС, все же добилась решения Европейского суда юстиции, благодаря которому «Газпром» теперь сможет поставлять по «Северному потоку» не 55 млрд, а 37 млрд.

Не трудно догадаться, что похожая история может повториться и с СП-2 (или с его сухопутным продолжением EUGAL). Магистраль ведь попадает под действие Третьего энергопакета, а прецедент в виде решения Европейского суда юстиции по «Северному потоку» уже есть. Поляки (или другие европейские недоброжелатели газа из РФ) могут его повторить.

Суммарная мощность прокачки Nord Stream и Nord Stream 2 (110 млрд в год) могла бы добавить на рынок ЕС столь необходимые объемы газа для заполнения ПХГ, причем по долгосрочным контрактам, а не по спотовым ценам, которые уже полгода отпугивают европейских покупателей.

Но Третий энергопакет и отдельные страны Евросоюза лишили Старый Свет такой возможности.

Подобные нападки не совершаются на газопровод «Ямал-Европа» (мощность ежегодной прокачки — 32,9 млрд). Однако тут уже сам «Газпром», руководствуясь конъюнктурой рынка, может снижать объемы прокачки, что и было в 2020 году, когда из-за COVID-19 упал спрос на энергоноситель. К примеру, 24 мая в точке входа Кондратки на границе с Белоруссией прокачка упала сразу до 17,3 млн кубометров в сутки (18% от пропускной способности).

«Объем поставок по „Ямал-Европа“ зависит от многих факторов — конъюнктуры рынка, регулирования, контрактных обязательств. Но новые маршруты, как более эффективные (меньше выбросов на единицу объема, чем больше загрузка, тем меньше стоимость транспортировки, плюс, необходимость возврата инвестиций) будут использоваться в базовом режиме, а старые газопроводные системы — лишь по мере необходимости. Я не исключаю, что при благоприятной конъюнктуре „Ямал-Европа“ будет загружен в значительной мере.![]() Но следует напомнить, что польская сторона сама отказалась от продления договора на транзит по этой магистрали до 2043 года», — говорит заместитель гендиректора Фонда национальной энергетической безопасности Алексей Гривач.

Но следует напомнить, что польская сторона сама отказалась от продления договора на транзит по этой магистрали до 2043 года», — говорит заместитель гендиректора Фонда национальной энергетической безопасности Алексей Гривач.

С декабря 2020 года начались поставки газа из Азербайджана в Европу. Евросоюз всячески поддерживал этот проект, одобрив его еще в 2016 году. При этом в Брюсселе не применили правила Третьего энергопакета ЕС к магистрали, состоящей из трех частей — Южнокавказского, Трансанатолийского и Трансадриатического газопроводов, которые в итоге поставляют газ на территорию Греции, Албании и Италии.

Несмотря на столь благоприятные условия для экспорта, азербайджанский газ все же не стал поводом для снижения цены на газ из-за растущей конкуренции на европейском рынке.

В первую очередь, — из-за небольших объемов поставок. Баку рассчитывает выйти на экспорт 10 млрд кубометров в ЕС ежегодно. Однако первый квартал 2021 года показал, что даже до этой отметки еще нужно дойти. За январь–март Азербайджан экспортировал 5 млрд кубометров, из которых в Турцию были направлены 3 млрд, в Европу — 1,1 млрд, в Грузию — 784 млн.

За январь–март Азербайджан экспортировал 5 млрд кубометров, из которых в Турцию были направлены 3 млрд, в Европу — 1,1 млрд, в Грузию — 784 млн.

Баку использует в качестве ресурсной базы для поставок в ЕС месторождение «Шах Дениз», из которого за январь–июнь 2021-го было экспортировано (не только в Европу) всего 8,37 млрд кубометров. С 6 июля началась добыча и на юго-восточном фланге «Шах Дениз-2» (прирост на месторождении составит 11,4 млн куб.м/сутки.), но пока трудно сказать, сколько газа из этого месторождения попадет на европейский рынок, поскольку 6 млрд кубометров в год уже выкупает Турция.

Как отметил в беседе с «НиК» Алексей Гривач, пока что увеличение поставок азербайджанского газа в Европу идет в основном за счет того, что Турция не продлила контракт на закупку с первой фазы «Шах Дениза». В Баку планируют вывести вторую фазу на проектную мощность в 16 млрд кубометров со следующего года.

«Второй фазы, по идее, должно хватить для выполнения этих обязательств. Хотя добыча попутного газа, который поставляется на внутренний рынок и на экспорт в Грузию, падает и требует инвестиций в новые добычные проекты. Они есть, но пока продвигаются не очень бойко. Total возится с проектом Абшерон. ВР тоже только рассматривает несколько блоков. Ряд месторождений пытается самостоятельно разработать ГНКАР. Но в целом, по косвенным признакам, дело идет трудно. Структура запасов Азербайджана ухудшается», — уверен эксперт. Стоит добавить, что Азербайджан при ценообразовании использует спотовые индексы, что не делает такой газ (сегодня и в ближайшей перспективе) самым выгодным на рынке ЕС.

Хотя добыча попутного газа, который поставляется на внутренний рынок и на экспорт в Грузию, падает и требует инвестиций в новые добычные проекты. Они есть, но пока продвигаются не очень бойко. Total возится с проектом Абшерон. ВР тоже только рассматривает несколько блоков. Ряд месторождений пытается самостоятельно разработать ГНКАР. Но в целом, по косвенным признакам, дело идет трудно. Структура запасов Азербайджана ухудшается», — уверен эксперт. Стоит добавить, что Азербайджан при ценообразовании использует спотовые индексы, что не делает такой газ (сегодня и в ближайшей перспективе) самым выгодным на рынке ЕС.

Не может обеспечить серьезного увеличения объемов прокачки в ЕС и украинская ГТС. Объем транзита через нее за 2020 год установил антирекорд — 55,8 млрд кубометров (минус 38% по сравнению с 2019 годом). Винить в этом следует не только коронавирус и теплую зиму 2020-го, но и новый пятилетний контракт, который «Газпром» подписал с «Нафтогазом», согласно которому российский холдинг обязался прокачать 225 млрд кубометров через ГТС Украины до 2024 года.

Это значит, что показателей прокачки как в 2019 году (по данным АО «Укртрансгаза» 89 млрд) и ранее (примерно по 80 млрд в год) Европе теперь ждать не стоит. Более того, Киев за все время существования независимой Украины так ни разу и не удосужился провести капремонт своей ГТС, что только отпугивает европейских покупателей, вынуждая их более благосклонно относиться к альтернативным газопроводам.

Среди них стоит отметить не только СП-2, но и «Турецкий поток», который начал работу 8 января 2020 года. Коронавирусный год не позволил заполнить его на полную мощность в 31,5 млрд кубометров в год. За 2020-й по нему было поставлено лишь 5,9 млрд., однако сыграли те же факторы: падение производства в ЕС, теплая зима, незаконченность магистрали на территории самого ЕС.

Впрочем, в июле этого года завершилось строительство сербской компанией «Srbijagas» и венгерской «FGSZ» линейной части газопровода-перемычки. Теперь Венгрия благодаря новому интерконнектору сможет получать российский газ по «Турецкому потоку» в обход Украины. По сути, такой газопровод будет компенсировать те объемы прокачки, которые 5-10 лет назад шли через украинскую ГТС.

По сути, такой газопровод будет компенсировать те объемы прокачки, которые 5-10 лет назад шли через украинскую ГТС.

Турция все чаще позиционирует себя в качестве важнейшего газового хаба на стыке Европы и Азии.

Страна закупает энергоноситель у РФ, Азербайджана, Ирана и США (в виде СПГ). Однако Анкаре ни в коем случае нельзя допускать сокращения числа поставщиков газа, какой бы ни была конъюнктура рынка. Большое число продавцов на турецкой площадке — гарантия здоровой конкуренции, от которой зависит сила переговорной позиции Анкары. По этой причине Турция не сможет всегда предлагать Европе газ по стоимости, которая будет ниже, чем у других стран-экспортеров газа в ЕС, к тому же поставляющих его в Старый Свет без посредников. В правительстве Турции в 2020 году регулярно уверяли мировое сообщество, что страна сама вскоре станет добывать газ на дне Черного моря. Однако кроме сообщений о невероятных результатах исследований геологоразведочного судна «Фатих», открывшего серьезные месторождения на участке «Дунай-1», никакой серьезной работы в этом направлении не делается, а иностранные нефтегазовые компании инвестировать в проекты не торопятся.

Правительство Польши тоже все чаще позиционирует в инфополе Европы страну в качестве «балтийского газового хаба». Польский оператор Polskie LNG занимается расширением мощностей СПГ терминала в Свиноуйсьце с 5 млрд кубометров до 7,5 млрд кубометров в год, а в Гданьске готовится к вводу в эксплуатацию плавучий терминал СПГ на 4,5 млрд кубометров. Однако все эти объекты зависят от импорта газа из России, Катара и США, причем в двух последних случаях цена на газ польскими властями не афишируется.

Выходит, Европа может рассчитывать на «польский» газ в объеме не более 12 млрд куб. м, если Варшава будет отправлять на экспорт вообще весь газ, принимаемый на свои СПГ-терминалы.

При этом цена на такой продукт, скорее всего, будет привязана к спотовым ценам (плюс наценка за посредничество), а значит, на европейском рынке хоть и появится новый игрок, никакой конкуренции, серьезно снижающей цену на газ, не будет.

Поставки в Европу по газопроводам из Северной Африки постепенно снижаются. До 2016 года средний объем экспорта газа из Алжира в ЕС (по магистралям Medgaz, TransMed и MEG и в виде СПГ) составлял в среднем 55-60 млрд кубометров. После 2017-го он стал уменьшаться. В 2019 году Алжир сократил экспорт до 32,5 млрд в год. В 2020-м ситуация почти не изменилась.

До 2016 года средний объем экспорта газа из Алжира в ЕС (по магистралям Medgaz, TransMed и MEG и в виде СПГ) составлял в среднем 55-60 млрд кубометров. После 2017-го он стал уменьшаться. В 2019 году Алжир сократил экспорт до 32,5 млрд в год. В 2020-м ситуация почти не изменилась.

Среди основных причин такого снижения: растущий внутренний спрос на газ внутри страны, проблемы с руководством в госкомпании Sonatrach (за 2 года сменилось 4 директора), территориальные споры с Марокко, транзитером алжирского газа по трубопроводу MEG, из-за суверенитета Западной Сахары. Более того, характерная черта для добычи углеводородов в Алжире — высокий уровень сжигания попутного газа, а значит, если в ЕС введут углеродный налог и он распространится на импорт углеводородов, метан из Северной Африки (из-за углеродного следа) будет обходиться гораздо дороже, чем сейчас.

Поставки газа из Ливии по трубопроводу Green Stream тоже не внушают оптимизма. Прокачка по этой магистрали в 2020 году снизились до 1,6 млрд кубометров в год (в 2019-м было 1,8 млрд). При этом сохраняется крайне негативный фактор гражданской войны, мешающий вести разведку, добычу и наращивать объемы экспорта.

При этом сохраняется крайне негативный фактор гражданской войны, мешающий вести разведку, добычу и наращивать объемы экспорта.

Оптимизм внушает разве что проект Транссахарского газопровода, который инициировала Нигерия, предложив построить магистраль мощностью прокачки в 30 млрд от своих месторождений до берегов Европы, транзитом через Алжир. Однако такой проект обсуждается еще с 2008 года. Пока нет понимания, насколько приемлемой для европейского рынка окажется цена газа из подобной магистрали.

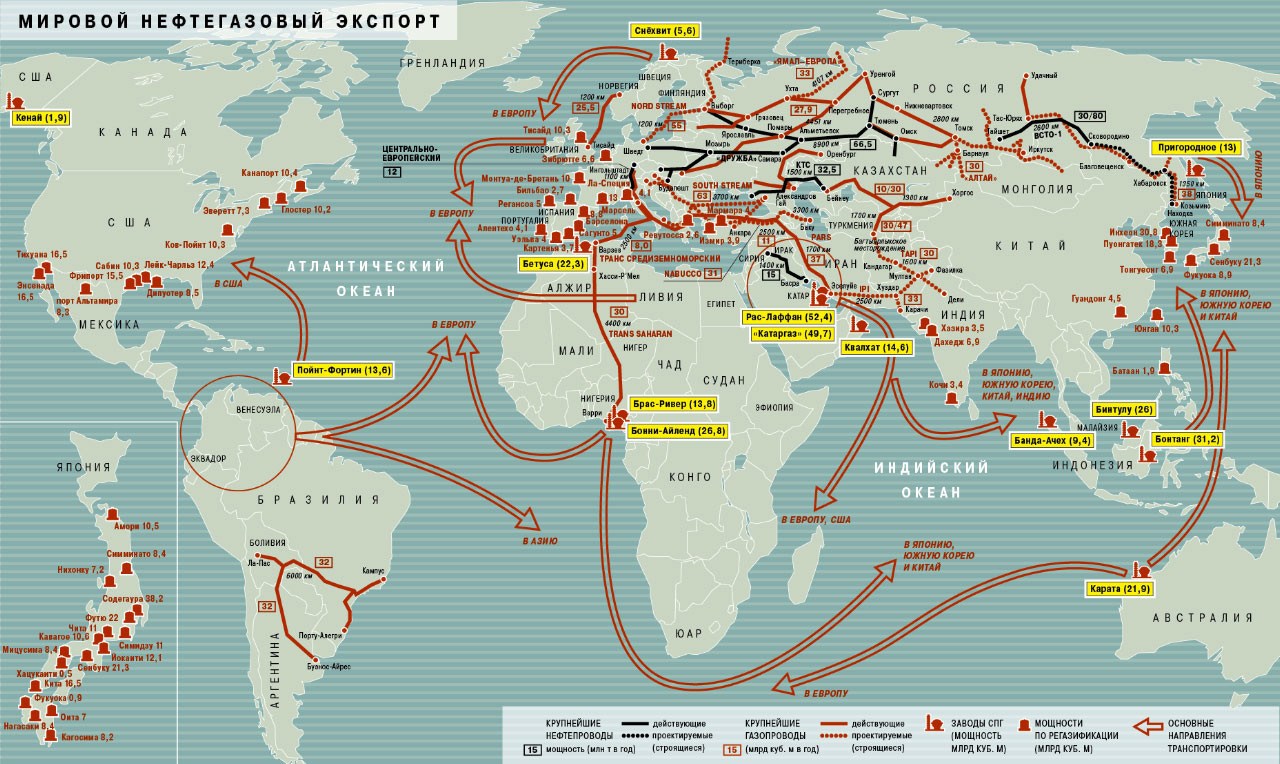

Поставщиков СПГ в Европе становится все больше, причем крупнейшие из них последовательно наращивают объемы: в 2020 году Катар поставил в Европу 18 млрд кубометров, Россия — 17 млрд, США — 19 млрд.

Но такая, казалось бы, возросшая конкуренция среди экспортеров газа не только не снизила на него цену, но даже не помогает срочно заполнить европейские ПХГ. Более того, Европе приходится бороться в заранее проигранной войне за поставки СПГ с Азией, где цена на него традиционно выше, но спрос все равно растет.

Выходит, что рост числа поставщиков СПГ и количества терминалов в Европе (в 2019 году — 36 действующих объектов) — это не панацея. В Азии их строят еще активнее, а спрос на сжиженный газ демонстрирует устойчивую динамику (даже когда в январе 2021-го спотовый индекс Platts JKM достиг $739 за 1 тыс. кубометров).

«Рост цен на газ в Европе связан с несколькими факторами, включая плановые ремонтно-профилактические работы на трубопроводе „Северный поток-1“ без компенсации выпадающих объёмов трубопроводного газа через газотранспортную систему Украины. В июле текущего года также снизились поставки СПГ в Европу, что связано с предпочтениями производителей СПГ перенаправлять поставки на азиатский рынок из-за более высоких цен. Кроме того, аномальные температурные рекорды в Европе привели к большим расходам энергоресурсов на кондиционеры. В целом сложившиеся тренды роста цен на нефть стали локомотивом повышения и газовых цен», — говорит гендиректор ООО «НААНС-МЕДИА», доцент кафедры международной коммерции РАНХиГС при Президенте РФ Тамара Сафонова.

В целом, европейский рынок газа может рассчитывать на определенный рост поставок из российских трубопроводов. При этом на южных (Северная Африка) и северных (Скандинавия) рубежах эти поставки будут постепенно сокращаться. Газовые хабы, вроде турецкого или даже польского, дополнительных углеводородов на рынок ЕС не принесут. Увеличение же поставок СПГ, где 3 главных поставщика (Катар, США, РФ) просто будут менять друг друга, может лишь компенсировать Европе частичное снижение экспорта по газопроводам, но никак не наполнить рынок дешевым газом.

«Тушите свет». Что будет, если остановить российские газопроводы в Европу

МОСКВА, 29 мая – ПРАЙМ, Валерия Княгинина. Призывы британских властей остановить «Северный поток-2» и трубопровод «Ямал-Европа», за транзит газа по которому Белоруссия получает плату от России, никогда не будут реализованы – страна не имеет экономического отношения к российским энергопроектам и уже вышла из ЕС. Но если и случится, пострадают сами европейцы, уверены опрошенные «Прайм» эксперты.

Эксперт рассказал, что будет в случае остановки газопровода «Ямал-Европа»

«У Северного потока-2» появился еще один противник. На это раз об остановке строительства трубопровода задумались британские власти. Заявление главы МИД Великобритании Доминика Рааба о возможной остановке «Северного-потока 2» и трубопровода «Ямал» («Ямал — Европа») является ответом на инцидент с экстренной посадкой борта Ryanair в аэропорту Минска.

БАРОМЕТР ПОЛИТИЧЕСКИХ АМБИЦИЙ

Однако по мнению экспертов, заявление Великобритании по поводу российских газопроводов каких-либо угроз не несёт. Соединённое Королевство не имеет никакого экономического интереса к российским энергетическим проектам, да и вообще уже давно теряет свою силу на политической арене.

«Вероятность какого-либо форс-мажорного обстоятельства, которое приостановит или прервет строительство, типа землетрясения или странным образом пришедшего в Балтийское море цунами, значительно больше, чем факт того, что заявления главы МИД Британии повлияют на строительство газопровода», — иронизирует сотрудник департамента экономических исследований CMS Institute Николай Переславский.

Эта страна никоим образом не задействована в строительстве, более того, она уже вышла из ЕС, соответственно, слова Рааба – это просто спекуляция на теме, которая создала массу информационного шума в последние дни, считает он.

«Северный поток-2″ в последнее время стал неким барометром политических отношений между западными странами и Россией. Если что-то происходит, сразу вспоминают этот газопровод, пытаются надавить на Россию через угрозы остановки строительства этого проекта. Великобритания все ещё видит себя крупным мировым игроком и тоже нашла повод высказаться», — добавляет руководитель Центра анализа стратегии и технологий развития ТЭК РГУ нефти и газа им. И.М. Губкина Вячеслав Мищенко.

Основной политический постулат Соединённого Королевства – это сохранение мирового баланса сил. Однако отчасти это лицемерие, поскольку времена глобального доминирования Британской империи остались далеко в прошлом. Британские власти находят повод напомнить о себе — пытаются высказываться, вводить санкции, ограничительные меры. Но на самом деле у Британии нет прямой экономической заинтересованности в проектах «Газпрома», поясняет свою позицию эксперт.

Но на самом деле у Британии нет прямой экономической заинтересованности в проектах «Газпрома», поясняет свою позицию эксперт.

Разве что лишь косвенная заинтересованность… «Если учитывать статус Великобритании в качестве экспортера энергоносителей, то любые ограничения в этом смысле приведут к росту цен, что может быть выгодно британским поставщикам», — рассуждает ведущий аналитик «Открытие Брокер» по глобальным исследованиям Андрей Кочетков.

Но эта причина не настолько веская, чтобы британцы всерьез противостояли российским газовым проектам.

АЛЬТЕРНАТИВЫ НЕТ

Впрочем, помешать строительству «Северного потока-2» не удалось даже Соединённым Штатам, которые неоднократно вводили санкции против «Газпрома» и партнеров проекта.

Сколько бы ни высказывались мировые политики о зависимости Европы от российского газа и не пытались бороться с этом, отказаться от трубопроводного газа «Газпрома» не удастся.

На европейском рынке сейчас фактически три главных игрока – Норвегия, Россия и США. Россия занимает примерно треть газового рынка и альтернатив этому поставщику нет, соглашаются во мнениях эксперты.

Россия занимает примерно треть газового рынка и альтернатив этому поставщику нет, соглашаются во мнениях эксперты.

По итогам зимы 2020-2021 годов в германских ПХГ осталось около 28% газа, что считается крайне низким объёмом. Кроме того, «Газпром» сообщает, что уже сегодня отмечается существенный разрыв в заполняемости ПХГ по сравнению с прошлым годом. Если эта тенденция сохранится до осени, то европейский рынок газа может оказаться в ситуации жесточайшего дефицита и резкого роста цен.

Решающее сражение за «Северный поток 2» еще впереди

«Учитывая планы Германии отказаться от угольной энергетики до 2035 года, проблема дефицита поставок газа будет только возрастать. Поэтому альтернатив на сегодняшний момент нет», — отметил Кочетков.

Речь о почти 200 млрд кубометров, что на сегодняшний день способна обеспечить только Россия, подчеркнул он.

СПГ из США вряд ли решит проблему. Уже в эту зиму стало очевидно, что данный источник поставок является крайне ненадёжным. Половина спот-поставок, предназначенных для Европы, была перенаправлена в Азию, где сложились более выгодные цены. Соответственно, нет никакой гарантии, что подобное не повторится, пояснил эксперт.

Половина спот-поставок, предназначенных для Европы, была перенаправлена в Азию, где сложились более выгодные цены. Соответственно, нет никакой гарантии, что подобное не повторится, пояснил эксперт.

ПЛАН «Б»

По словам Мищенко, в случае отказа от этих объёмов газа пострадает ни столько «Газпром», сколько европейцы.

«Доходы от экспорта газа важны, но не так уж критичны для нашего бюджета. От всего экспорта углеводородного сырья они занимают примерно 30%. Львиную долю составляют доходы от экспорта нефти», — отметил аналитик.

Пожалуй, с большими проблемами столкнется «Газпром», который базируется на экспортной стратегии. Однако выпадающие доходы через какое-то время можно компенсировать, добавил он.

Для европейцев же отказ от российского газа из России встанет в копеечку – нужно будет искать других поставщиков, подскочат цены, нарушится стабильность и безопасность поставок газа, отметил Мищенко.

«Северный поток 2» может попасть под управление американцев

Впрочем, это всего лишь фантастика. Ни Евросоюз, ни его органы не являются контрагентами «Газрома». Газ покупают энергетические корпорации. Их односторонний отказ от поставок будет означать неисполнение обязательств по долгосрочным контактам, а значит, громадные штрафы и потерю имиджа, заключил эксперт.

Ни Евросоюз, ни его органы не являются контрагентами «Газрома». Газ покупают энергетические корпорации. Их односторонний отказ от поставок будет означать неисполнение обязательств по долгосрочным контактам, а значит, громадные штрафы и потерю имиджа, заключил эксперт.

Алжир прекратит поставки газа в Испанию по газопроводу Магриб — Европа

При этом Алжир продолжит выполнять свои обязательства перед испанским партнером, используя газопровод Medgaz (он проложен от крупнейшего газового месторождения Алжира Хасси-Рмель до Испании) и танкеры

Прекращаются поставки алжирского газа в Испанию по магистральному газопроводу Магриб — Европа, проходящему по территории Марокко. Об этом сообщает местная интернет-газета TSA со ссылкой на канцелярию президента Алжира, передает РИА Новости.

«Сегодня президент республики Абдельмаджид Теббун получил отчет о контракте, связывающем национальную компанию Sonatrach с Управлением по электроэнергии и воде Марокко от 31 июля 2011 года, срок которого заканчивается сегодня, 31 октября 2021 года, в полночь. <…> Вследствие агрессивных действий Королевства Марокко в отношении Алжира, которые подрывают национальное единство… президент республики приказал Sonatrach прекратить коммерческие отношения с марокканской компанией и не продлевать контракт», — цитирует газета отрывок из заявления канцелярии президента Алжира.

<…> Вследствие агрессивных действий Королевства Марокко в отношении Алжира, которые подрывают национальное единство… президент республики приказал Sonatrach прекратить коммерческие отношения с марокканской компанией и не продлевать контракт», — цитирует газета отрывок из заявления канцелярии президента Алжира.

При этом Алжир продолжит выполнять свои обязательства перед испанским партнером, используя газопровод Medgaz (он проложен от крупнейшего газового месторождения Алжира Хасси-Рмель до Испании) и танкеры для перевозки сжиженного природного газа, указывает ТАСС.

Марокканская компания в свою очередь заявила, что закрытие газопровода лишь незначительно повлияет на работу национальной электроэнергетической системы в ближайшем будущем, сообщает агентство MAP.

«Учитывая характер отношений с соседями Марокко и предвидя это решение, мы приняли необходимые меры для обеспечения бесперебойного электроснабжения страны», — цитирует агентство сообщение компании.

Газопровод Магриб — Европа, соединявший Алжир с Испанией через Марокко, был запущен в 1996 году с целью экономической интеграции стран Магриба.

В августе глава МИД Алжира Рамтан Ламамра заявил, что Алжир разрывает дипломатические отношения с Марокко из-за давних враждебных действий королевства, которые продолжаются до настоящего времени. В Рабате в свою очередь назвали это решение «неоправданным и вызывающим сожаление».

Добавить BFM.ru в ваши источники новостей?

Интерфейс системы управления морским газопроводом

Интерфейс системы управления морским газопроводомРед дот дизайн эворд

Хотя трубы повышенной прочности надежно защищены от коррозии, в морских глубинах газопровод может подвергаться различным воздействиям внешней среды

Созданный в студии интерфейс позволяет отслеживать риски возникновения дефектов, содержит все необходимые данные об их предотвращении и каталогизирует информацию, необходимую для дальнейшей эксплуатации.

Аномалии — дефекты и риски — разделены цветом на группы по степени важности. Каждый вид аномалий имеет собственную иконку.

Износ бетонного покрытия

Сдвиг газопровода

Потеря металла

Характеристики каждой аномалии представлены в ее карточке, посмотрев на которую, специалист сразу разберется, где и в чем проблема. Наведя курсор в определенную зону аномалии, оператор моментально получает информацию обо всех ее параметрах.

Интерфейс позволяет рассмотреть газопровод как на плоскости, в режиме 2D, так и увидеть трубу и окружающий рельеф морского дна в объеме.

Общее состояние газопровода и статистика уместились в наглядную и удобную обзорную страницу.

Несмотря на сложность системы, интерфейс выглядит атмосферно и увлекательно благодаря красивейшему онбордингу

При первом входе в систему пользователя встречает красивое динамичное интро, проводящее его через всю галактику в конкретную точку земного шара, где расположен газопровод.

дизайнеры

3Д-дизайнер и аниматор

моушен-дизайнеры

технические дизайнеры

тайный советник

менеджеры

Студия Лебедева выражает благодарность Дмитрию Колтыреву за всестороннюю помощь в работе над проектом

Еще

Далее

«Беру» — это маркетплейс Яндекса. В студии для его складов придумали принципы оформления и навигации, собрав всю информацию в подробном руководстве: от внешнего вида фасада до организации площадей внутри.

Заказать дизайн…

gas conduit — Translation into Russian — examples English

These examples may contain rude words based on your search.

These examples may contain colloquial words based on your search.

Gas enters electro station through 2 independent high pressure gas conduit.

Газ поступает на электростанцию по двум независимым газопроводам высокого давления.

The inventive device for carrying out said method for bead-blasting processing comprises a nozzle, a reservoir provided with a dosing unit which are connected to each other by a transport pipe and to a pressure gas source by means of a gas conduit.

The gas conduit (13) is provided with a flue gas flow controller (14).

Газоход 13 снабжен регулятором 14 потока дымовых газов.The system is also provided with a gas conduit (13) which connects the output of the fume gas cleaning circuit (6) to the gas flue (4).

Установка также снабжена газоходом 13, который связывает выход контура очистки 6 дымовых газов с боровом 4.Suggest an example

Other results

They’re about to fill the conduits with gas, starting with level five.

The inventive valve provide with a safety device relates to oil-and-gas industry and can be used for oil and gas pipelines and for water conduits.

The end of the cold war has not taken away the geo-strategic significance of Afghanistan, located at the outer rim of resource-rich Central Asia and a possible conduit for future supply of natural gas to the subregion.

Окончание «холодной войны» не привело к уменьшению геостратегического значения Афганистана, расположенного в краевой части богатой ресурсами Центральной Азии и являющегося возможным коридором для осуществления будущих поставок природного газа в субрегион.

The beverage dispensing device comprises a housing which is provided with supply channels to be connected to gas feeding pipelines and to pipe conduits for supplying a beverage from an isobaric container and an axisymmetric cavity having three sequentially disposed annular chambers with supply and discharge channels.

Алексей Белогорьев: Газопроводы идут в обход

Публикации — ТЭК

Для любого государства всегда было важно иметь безопасные пути доставки товаров, поставляемых на экспорт. Однако в наступившем XXI веке наряду с традиционной задачей обеспечения физической сохранности грузов до предела обострилась и проблема сохранения независимости поставщиков от стран-транзитеров.

Начиная с 40-х годов (когда было подписано первое соглашение о поставках — с Польшей) Россия планомерно увеличивает экспорт природного газа — своего главного энергетического достояния. Сегодня на ее долю приходится 21% мирового газового импорта и 36,6% европейского. Между тем в последнее время импортеры энергоносителей оказывают на нас беспрецедентное давление, стремясь установить внешний контроль над ценами, объемами и направлениями экспорта российского газа. Добиваясь желаемого, они готовы использовать в том числе противоречия, возникшие между Россией и ключевыми транзитными странами. Все более строптивыми становятся и сами страны-транзитеры.

Между тем в последнее время импортеры энергоносителей оказывают на нас беспрецедентное давление, стремясь установить внешний контроль над ценами, объемами и направлениями экспорта российского газа. Добиваясь желаемого, они готовы использовать в том числе противоречия, возникшие между Россией и ключевыми транзитными странами. Все более строптивыми становятся и сами страны-транзитеры.

Сохранение или установление контроля над всей цепочкой поставок углеводородов до стран-потребителей следует считать важнейшим условием сохранения национальной безопасности России.

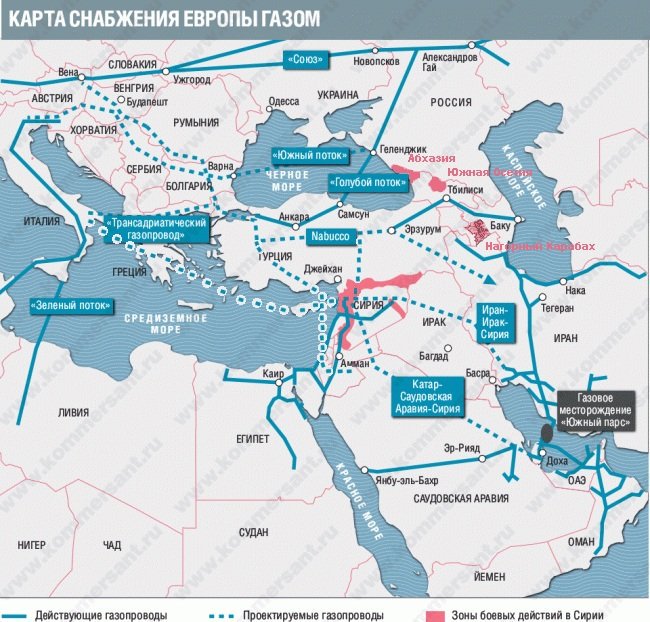

На сегодняшний день сложилось четыре коридора транспортировки российского газа в Европу общей мощностью на выходе из России 196 млрд. Из них 20 млрд приходится на самый северный, тупиковый газопровод Finland Connector (рынок сбыта ограничен Финляндией). Текущий объем поставок не превышает 5 млрд м3. Самый южный коридор, идущий в Турцию по газопроводу «Голубой поток», изначально создавался для насыщения внутреннего турецкого рынка. Однако из-за резкого сокращения темпов роста спроса на газ в Турции решено было переориентировать его на транзит в Юго-Восточную и Южную Европу. Впрочем, на сегодняшний день «Голубой поток» еще не является транзитным газопроводом: все прокачиваемые по нему 8 млрд м3 газа поглощаются турецким рынком.

Однако из-за резкого сокращения темпов роста спроса на газ в Турции решено было переориентировать его на транзит в Юго-Восточную и Южную Европу. Впрочем, на сегодняшний день «Голубой поток» еще не является транзитным газопроводом: все прокачиваемые по нему 8 млрд м3 газа поглощаются турецким рынком.

Весь газ, идущий в Западную и Восточную Европу, поставляется по украинскому (Южному) и белорусскому (Северному) газотранспортным коридорам. Наибольшая часть прокачивается по Южному коридору со сдачей в словацких Велке Капушанах на украинско-словацкой границе. Это — пункт сдачи газа, приобретаемого VNG, WINGAS (СП Wintershall, Германия и «Газпрома»), SPP (Словакия) и Transgas (Чехия). Другую часть газа российская сторона поставляет транзитом в Баумгартен на словацко-австрийской границе, откуда он в дальнейшем распределяется между Австрией, Италией, Словенией и Францией. Третья часть экспортных объемов поставляется российской стороной транзитом через Словакию и Чехию в Вайдхаус на чешско-германской границе, откуда газ далее идет в Германию (Ruhrgas, BEB Erdgas, RWE/Thyssengas), Швейцарию и Францию.

Основу Северного коридора составляет газопровод Ямал — Европа, используемый для транспортировки газа до германо-польской границы в район Франкфурта-на-Одере. Оттуда газ расходится потребителям Германии (WINGAS) и Нидерландов.

71% российского газового экспорта в Европу (113,8 млрд м3 в 2006 г.) проходит через Украину, еще около 20% — через Белоруссию, по газопроводу Ямал — Европа и сетям ОАО «Белтрансгаз» (табл. 2). 8% напрямую поставляются в Финляндию и Турцию. Отношения с обеими странами-транзитерами у России достаточно сложные. Помимо нашумевших кризисов, вызванных повышением цен на российский газ, постоянно дают о себе знать и глубокие политические противоречия. И в Киеве, и в Минске национальную газотранспортную систему рассматривают чуть ли не как один из атрибутов государственного суверенитета (в России, впрочем, отношение к своим трубопроводам схожее). Причем если Белоруссия в 2007 г. все-таки пошла на существенные уступки, то Украина от этого решительно открещивается. Между тем совершенно естественно то недоверие, которое Россия испытывает к транзиту газа через эти страны. Достаточно вспомнить незаконный отбор российского газа на Украине в январе 2006 г. Помимо прямых коммерческих потерь это нанесло ущерб и десятилетиями складывавшемуся образу России как надежного поставщика газа. Именно после газового кризиса на Украине Европу захлестнула очередная волна антироссийских настроений.

Между тем совершенно естественно то недоверие, которое Россия испытывает к транзиту газа через эти страны. Достаточно вспомнить незаконный отбор российского газа на Украине в январе 2006 г. Помимо прямых коммерческих потерь это нанесло ущерб и десятилетиями складывавшемуся образу России как надежного поставщика газа. Именно после газового кризиса на Украине Европу захлестнула очередная волна антироссийских настроений.

К украинской и белорусской проблемам добавляется традиционная антироссийская истерия, характерная для Польши. В минувшем году сложности возникли также на спокойном до этого болгарском направлении, вызванные переходом «Газпрома» и национального болгарского оператора «Булгаргаз» на рыночные отношения. Единственным надежным транзитером российского газа, отношения с которым не осложнены политическими разногласиями, на протяжении многих лет остается Словакия.

В 1990-х — начале 2000-х годов Россия пыталась обезопасить свои поставки за счет строительства газопровода Ямал — Европа: «Газпром» является 100-процентным собственником его белорусского участка и владеет 48% акций в операторе польского участка EuRoPol GAZ. Однако нестабильность политики Минска и нарастающая напряженность в отношениях со странами Восточной Европы заставляет сегодня Россию отказаться от концепции создания подконтрольных газопроводов че¬рез традиционные страны-транзитеры. В частности, «Газпром» уже заморозил строительство второй ветки газопровода Ямал — Европа. Единственным источником надежных поставок теперь видится создание газопроводов в обход традиционных маршрутов.

Однако нестабильность политики Минска и нарастающая напряженность в отношениях со странами Восточной Европы заставляет сегодня Россию отказаться от концепции создания подконтрольных газопроводов че¬рез традиционные страны-транзитеры. В частности, «Газпром» уже заморозил строительство второй ветки газопровода Ямал — Европа. Единственным источником надежных поставок теперь видится создание газопроводов в обход традиционных маршрутов.

Первым опытом на этом пути стало строительство подводного газопровода «Голубой поток», связавшего напрямую Россию с Турцией (ранее газ поставлялся в эту страну лишь через Украину, Молдавию, Румынию и Болгарию). Газопровод мощностью 16 млрд м3 был сдан в эксплуатацию в конце 2002 г. Логичным продолжением «Голубого потока» стал проект Южно-Европейского газопровода, который, как предполагается, пройдет через страны Балканского полуострова до Австрии и северной Италии. Создание ЮЕГ нацелено на уменьшение зависимости России от транзита газа через Украину.

Вместе с тем из обходных вариантов наиболее выгодными для России следует признать проекты, полностью исключающие транзит газа через третьи страны. В этом случае снижаются не только политические риски, но уменьшается и себестоимость самих поставок, избавляя покупателей от необходимости уплаты многомиллионных таможенных пошлин. Первым подобным проектом стало создание трансбалтийского газопровода «Северный поток» (Nord Stream). Этот газопровод проектной мощностью 55 млрд м3 (первая нитка — 27,5 млрд) начиная с 2010 г. напрямую свяжет Россию с общеевропейской газовой сетью. По нему газ будет поставляться непосредственно в Северную Европу, а именно в Германию, Данию, Швецию, Нидерланды, Францию, Великобританию и в Калининградскую обл. Строительство «Северного потока» направлено прежде всего на снижение политических рисков, связанных с транзитом газа через Белоруссию и Польшу.

В этом случае снижаются не только политические риски, но уменьшается и себестоимость самих поставок, избавляя покупателей от необходимости уплаты многомиллионных таможенных пошлин. Первым подобным проектом стало создание трансбалтийского газопровода «Северный поток» (Nord Stream). Этот газопровод проектной мощностью 55 млрд м3 (первая нитка — 27,5 млрд) начиная с 2010 г. напрямую свяжет Россию с общеевропейской газовой сетью. По нему газ будет поставляться непосредственно в Северную Европу, а именно в Германию, Данию, Швецию, Нидерланды, Францию, Великобританию и в Калининградскую обл. Строительство «Северного потока» направлено прежде всего на снижение политических рисков, связанных с транзитом газа через Белоруссию и Польшу.

Странам-импортерам в целом выгодно открытие прямых маршрутов импорта российских энергоносителей. Поставки для них становятся не только надежнее, но и дешевле. Как бы ни поддерживала официальная Европа Украину и в известной степени Белоруссию, доверия к ним как к транзитерам энергоресурсов в Берлине и Риме испытывают не больше, чем в Москве.

Российские газотранспортные проекты находят самый разный отклик в ЕС. Западноевропейские страны и особенно Германия поддержали создание «Северного потока». Вместе с тем аналогичный проект ЮЕГ вызвал нарекания, поскольку вступил в конкуренцию с европейским проектом Nabucco. До сих пор нет очевидного ответа, пересекутся или нет маршруты и соответственно рынки сбыта этих двух газопроводов. В итоге Австрия, Венгрия и Италия решили одновременно сидеть на двух стульях, участвуя в создании обоих газопроводов.

Для «новых» членов ЕС, особенно Польши и Прибалтики, характерно резко отрицательное отношение к «Северному потоку», поскольку его создание в перспективе уменьшает транзитные возможности этих стран. К проекту ЮЕГ в Юго-Восточной Европе отношение, напротив, благосклонное и дружелюбное. Строительство крупного международного газопровода гарантирует стабильное газоснабжение балканских стран, повышает их экономическое и политическое значение в регионе. Не меньшую заинтересованность в ЮЕГ и расширении «Голубого потока» выказывает Турция, стремящаяся стать региональным газораспределительным центром.

Создание новых газотранспортных путей требует крупных финансовых вложений. Только строительство Nord Stream обойдется не менее чем в 10,5 млрд долл., ЮЕГ и расширение «Голубого потока» — еще более 10 млрд. Реализация столь масштабных проектов возможна лишь при кооперации «Газпрома» с крупнейшими европейскими энергетическими компаниями — немецкими BASF и E.ON, венгерской MOL, австрийской OMV. Основные средства будут браться из внешних, прежде всего банковских заимствований и это не скажется на текущем финансовом состоянии компаний, включая «Газпром». В частности, Nord Stream лишь на 30% будет инвестироваться из собственных средств участников.

Открытие новых газотранспортных коридоров в Европу необходимо независимо от степени надежности традиционных транзитных стран. По прогнозу Института проблем естественных монополий, спрос на газ в европейских странах и далее будет расти на 3—3,5% в год. Всего к 2020 г. «Газпром» может увеличить экспорт газа в Европу с сегодняшних 160,3 до 200 и даже баснословных 250 млрд м3 в зависимости от конкретных макроэкономических условий (на сегодняшний день «Газпром» продлил только часть долгосрочных контрактов с европейскими потребителями).

Реальный эффект от введения в эксплуатацию «Северного» и «Голубого» потоков будет иметь долгосрочный характер, даже если в 2010-е годы не будут реализованы другие крупные трубопроводные проекты. Два газопровода дадут дополнительные мощности объемом 64,5 млрд м3, что в сумме с существующими экспортными возможностями составит более 260 млрд м3. Такая пропускная способность способна с профицитом удовлетворить даже максимальный уровень поставок российского газа на европейском направлении, не прибегая при этом к увеличению транзитных мощностей.

Вместе с тем, по нашей оценке, реальный объем российского экспорта в Европу в 2020 г. будет ближе к 200 млрд м3, поскольку уже в начале 2010-х Россия столкнется с ожесточенной конкуренцией за европейский рынок со стороны Ирана. Впоследствии к нему могут присоединиться также Азербайджан, Казахстан и Туркмения. Кроме того, постепенно в Европу будет увеличиваться экспорт сжиженного газа Катара, Ирана, Алжира, Египта и других мировых производителей СПГ. Россия также будет развивать собственное производство сжиженного газа, в т. ч. на балтийском побережье. Однако поставки российского СПГ будут ориентироваться на Северную Америку и Азию. В Европу же России и в отдаленной перспективе будет выгоднее поставлять трубопроводный газ.

Россия также будет развивать собственное производство сжиженного газа, в т. ч. на балтийском побережье. Однако поставки российского СПГ будут ориентироваться на Северную Америку и Азию. В Европу же России и в отдаленной перспективе будет выгоднее поставлять трубопроводный газ.

Таким образом, при умеренном росте экспорта газа в 2010-е Россия сможет увеличить свои свободные экспортные мощности с текущих 13,5 до 23% (без учета Finland Connector). Это должно позволить ей существенно диверсифицировать поставки газа в Европу. Благодаря созданию «Северного потока» доля транзита в структуре российского экспорта уже не будет расти и останется на уровне 150 млрд м3. Вместе с тем открытие ЮЕГ снизит нагрузку на традиционные украинское и белорусское направления, даст возможность России выбирать более оптимальные для нее пути доставки. Благодаря этому в обозримом будущем транзитные риски будут минимизированы.

Алексей Белогорьев,

эксперт-аналитик отдела исследований газовой отрасли ИПЕМ

Журнал «Мировая энергетика»

Апрель 2007 года

10 крупнейших трубопроводных запасов

Через США проходит больше трубопроводов энергии, чем через любую другую страну мира — и это даже близко. Трубопроводная система Америки протяженностью 1,38 миллиона миль более чем в восемь раз длиннее, чем у далекой России, занявшей второе место. Они представляют собой сети стальных магистралей, по которым нефть, природный газ и другие углеводороды доставляются из скважин на нефтеперерабатывающие заводы энергоемким потребителям в Северной Америке и в порты, по которым эти продукты отправляются по всему миру.

Трубопроводная система Америки протяженностью 1,38 миллиона миль более чем в восемь раз длиннее, чем у далекой России, занявшей второе место. Они представляют собой сети стальных магистралей, по которым нефть, природный газ и другие углеводороды доставляются из скважин на нефтеперерабатывающие заводы энергоемким потребителям в Северной Америке и в порты, по которым эти продукты отправляются по всему миру.

Трубопроводы — более дешевый способ доставки этих товаров, чем грузовики и поезда, и компании, владеющие ими, обычно генерируют миллиарды долларов свободного денежного потока каждый год. Они используют эти средства, чтобы выплачивать своим инвесторам высокодоходные дивиденды, а также для расширения. Такое сочетание роста и дохода может помочь этим акциям обеспечить общую прибыль, превосходящую рыночную, что делает их отличным вариантом для инвесторов, стремящихся к заработку.

Это руководство познакомит инвесторов с 10 крупнейшими публичными трубопроводными компаниями с разбивкой по рыночной капитализации и обсудит характеристики, которые позволили им вырасти до таких размеров.

Источник изображения: Getty Images.

Обзор трубопроводной отрасли

Трубопроводы служат главным мостом между добывающими компаниями (теми, которые добывают сырую нефть и природный газ из земли) и компаниями, занимающимися переработкой и переработкой этого сырья в различные виды топлива и нефтехимии, которые так важны для современного общества. ).

И хотя предприятия в обоих этих сегментах иногда также владеют инфраструктурой трубопроводов, большая часть ее находится в руках специализированных компаний среднего звена, которые обычно также управляют соответствующими мощностями по переработке, хранению и экспорту.

Учитывая огромные масштабы нефтегазовой отрасли Северной Америки, у инвесторов есть десятки вариантов на выбор среди публично торгуемых компаний среднего сегмента. В их число входят традиционные корпорации со штаб-квартирами в США и Канаде, а также основные товарищества с ограниченной ответственностью (MLP), которые имеют явное преимущество в виде освобождения от федеральных корпоративных налогов.

10 крупнейших трубопроводных компаний по стоимости предприятий:

Компания | Стоимость предприятия | Корпоративная структура |

|---|---|---|

Энбридж (NYSE: ENB) | 130 долларов.4 миллиарда | Канадская корпорация |

Передача энергии (NYSE: ET) | 95,9 миллиарда долларов | MLP |

Партнеры по корпоративным продуктам (NYSE: EPD) | 93,2 миллиарда долларов | MLP |

TC Energy (NYSE: TRP) | 88.0 миллиардов | Канадская корпорация |

Kinder Morgan (NYSE: KMI) | 83,1 миллиарда долларов | Корпорация США |

Williams Companies (NYSE: WMB) | 58,2 миллиарда долларов | Корпорация США |

MPLX (NYSE: MPLX) | 39 долларов. | MLP |

ONEOK (NYSE: OKE) | 39,0 миллиарда долларов | Корпорация США |

Pembina Pipeline (NYSE: PBA) | 26,8 миллиарда долларов | Канадская корпорация |

Plains All American Pipeline (NASDAQ: PAA) | 26 долларов США.8 миллиардов | MLP |

5 миллиардов

5 миллиардовИсточник данных: Ycharts, значения на 18 июля 2019 г. Стоимость предприятия — это сумма рыночной капитализации компании и ее чистого долга.

Все эти компании управляют диверсифицированными портфелями активов среднего звена. Однако каждый из них сосредоточился на доминировании в своей нише. Они использовали эту силу, чтобы выйти на другие сегменты рынка и стать одним из крупнейших операторов трубопроводов в Северной Америке. Вот более подробный обзор шести крупнейших из них, структурированных как корпорации, а также четырех крупнейших MLP.

Вот более подробный обзор шести крупнейших из них, структурированных как корпорации, а также четырех крупнейших MLP.

Источник изображения: Getty Images.

Enbridge: крупнейшая компания в области энергетической инфраструктуры в Северной Америке

Канадская компания Enbridge управляет самой длинной и сложной системой транспортировки сырой нефти и жидкостей в мире с трубопроводами как в США, так и в их родной стране. В 2019 году он будет транспортировать 25% всей североамериканской нефти, включая 63% канадского экспорта в США.Ожидается, что его система природного газа будет транспортировать 18% всего газа, потребляемого в США, который она дополняет одной из крупнейших газораспределительных компаний в Северной Америке. Кроме того, Enbridge контролирует обширный портфель активов возобновляемой энергетики в Северной Америке и Европе.

В 2019 году около половины выручки компании будет поступать от трубопроводов для жидких углеводородов, 30% — от газопроводов, 15% — от газоснабжения, а остальная часть — от других активов, таких как возобновляемые источники энергии.

Enbridge сыграл ключевую роль в создании инфраструктуры для поддержки нефтеносных песков в Западной Канаде.Эти инвестиции выросли в масштабе, так что компания могла совершать очень быстрые приобретения, такие как покупка в 2017 году компании Spectra Energy, ориентированная на газопроводы, которая вывела ее на вершину списка лидеров по трубопроводам.

Enbridge должна продолжать расширять свою инфраструктурную сеть в течение многих лет. В 2019 году у компании есть 16 миллиардов канадских долларов (12,2 миллиарда долларов по обменному курсу на июль 2019 года) в стадии строительства. Кроме того, он планирует инвестировать от 5 до 6 миллиардов канадских долларов (3.8 млрд — 4,6 млрд долларов) в год по дополнительным проектам после 2020 года. Таким образом, компания должна сохранить свой статус крупнейшей трубопроводной компании Северной Америки, не допуская крупного конкурента среди своих конкурентов. Его проекты по расширению также должны обеспечивать стабильно растущий денежный поток, чтобы он мог продолжать увеличивать свои дивиденды.

Energy Transfer: самый крупный и диверсифицированный MLP

Energy Transfer управляет полностью интегрированной платформой среднего звена. Он может похвастаться более чем 86 000 миль трубопроводов по всей территории США.S. которые транспортируют природный газ, сырую нефть, сжиженный природный газ (ШФЛУ) и очищенные нефтепродукты из всех основных бассейнов снабжения во все ведущие рыночные центры страны. Он также имеет обширный портфель мощностей по переработке, хранению и экспорту. Energy Transfer обычно получает доход в виде комиссионных, зависящих от объемов продукта, проходящего через ее системы, поэтому он зарабатывает деньги почти на каждом этапе, когда нефть и газ перемещаются от скважин к конечным пользователям.

Акцент Energy Transfer на операционных активах, приносящих вознаграждение, ограничивает его прямое воздействие на волатильность цен на сырьевые товары, позволяя генерировать предсказуемый денежный поток.Компания распределяет около половины своего денежного потока за 2019 год среди инвесторов в виде высокодоходных дивидендов и удерживает остаток для финансирования проектов расширения.

Компания выросла за счет сочетания приобретений и проектов расширения на протяжении многих лет. В то время как Energy Transfer изначально была сосредоточена на развитии своего бизнеса в области инфраструктуры природного газа, она диверсифицировалась во все другие аспекты среднего сектора. В результате теперь у него есть гибкость, позволяющая использовать возможности с максимальной отдачей для транспортировки, обработки, хранения и экспорта любых товаров, связанных с энергетикой.Такое сочетание масштаба и диверсификации помогло MLP за годы стать крупнейшим в отрасли. Эта тенденция должна сохраниться в ближайшие годы, поскольку Energy Transfer использует свою стратегически расположенную базу активов и надежный финансовый профиль для продолжения строительства и покупки активов энергетической инфраструктуры.

Партнеры по корпоративным продуктам: диверсифицированы, но доминируют в своей нише

Enterprise Products Partners имеет диверсифицированную зону обслуживания и интегрированную базу активов. Портфель компании Midstream включает трубопроводы для природного газа, газоконденсата, нефти, нефтехимии и нефтепродуктов, а также складские помещения, перерабатывающие предприятия и экспортные терминалы. Из-за своей диверсификации и интеграции данная молекула энергии обычно проходит через пять-семь своих активов по пути к конечному пользователю, и Enterprise взимает плату за каждый из них.

Портфель компании Midstream включает трубопроводы для природного газа, газоконденсата, нефти, нефтехимии и нефтепродуктов, а также складские помещения, перерабатывающие предприятия и экспортные терминалы. Из-за своей диверсификации и интеграции данная молекула энергии обычно проходит через пять-семь своих активов по пути к конечному пользователю, и Enterprise взимает плату за каждый из них.

Компания занимает доминирующее положение в сегменте инфраструктуры ШФЛУ. В 2018 году он получил половину своей прибыли от услуг, связанных с этими товарами, и еще 13% своей прибыли получил от деятельности, связанной с нефтехимией, которая обычно потребляет ШФЛУ.

Более широкая отрасль должна инвестировать более 50 миллиардов долларов в новую инфраструктуру, связанную с NGL, до 2035 года, и этот спрос предоставит предприятию множество возможностей для роста. Добавьте это к своей диверсификации, и этот MLP сможет продолжать увеличивать денежный поток и высокодоходные распределения в течение многих лет.

TC Energy: канадский гигант газовой инфраструктуры

TC Energy, ранее известная как TransCanada, является одной из крупнейших газопроводных компаний в Северной Америке.В 2019 году он будет транспортировать 25% объемов континента не только в своей стране, но также в США и Мексике.

Компания также управляет крупномасштабным бизнесом в области нефтяной инфраструктуры в США и Канаде, на что указывает компания Keystone Pipeline System, которая перемещает 20% экспорта сырой нефти Западной Канады на рынки нефтепереработки США. Он дополняет этот портфель крупным бизнесом по производству электроэнергии, в который входит крупная атомная электростанция.

TC Energy получает более половины своих доходов от газопроводов, построенных в результате ряда проектов расширения и приобретений.Все началось со строительства Трансканадского трубопровода, ныне известного как Канадская магистральная система, который является самой длинной газопроводной системой в Канаде. Затем он приобрел другие компании, а также инвестировал в проекты расширения в Канаде, США и Мексике. Самая крупная сделка была заключена в 2016 году, когда она купила Columbia Pipeline Group, которая значительно увеличила объемы ее операций в США до такой степени, что теперь они вносят наибольший вклад в ее прибыль.

Самая крупная сделка была заключена в 2016 году, когда она купила Columbia Pipeline Group, которая значительно увеличила объемы ее операций в США до такой степени, что теперь они вносят наибольший вклад в ее прибыль.

TC Energy имеет обеспеченные проекты расширения на 30 миллиардов канадских долларов (23 миллиарда долларов), что обеспечит заметный рост прибыли до 2023 года.Между тем, у него в разработке находятся дополнительные расширения на сумму более 20 миллиардов канадских долларов (15,3 миллиарда долларов). По мере ввода в эксплуатацию этих и других проектов они увеличивают денежный поток компании, чтобы она могла продолжать увеличивать свои дивиденды.

Kinder Morgan: ведущая компания в области газовой инфраструктуры в Северной Америке

Kinder Morgan управляет крупнейшей системой газопроводов в Северной Америке, транспортируя 40% всего газа, потребляемого в США. Его трубопроводы соединяются со всеми основными бассейнами поставок и центрами спроса.

Это также крупнейший перевозчик продуктов нефтепереработки и углекислого газа, а также основной грузоотправитель сырой нефти и ШФЛУ. Вдобавок ко всему, он управляет бизнесом крупных складских терминалов и добывает нефть, в основном за счет закачки углекислого газа в унаследованные месторождения для увеличения добычи.

Сегмент газовой инфраструктуры Kinder Morgan является крупнейшим источником дохода — по прогнозам, на него будет приходиться 61% прибыли в 2019 году. Компания имеет разветвленную сеть трубопроводов в таких местах, как Техас и Луизиана, которые соединяют быстрорастущие добывающие регионы, такие как Пермский бассейн и сланцы Хейнсвилля, с химическими заводами и предприятиями по экспорту сжиженного природного газа (СПГ) у побережья.

Стратегическая ориентация компании на газопроводы, особенно в Техасе и Луизиане, дает ей сильные позиции для реализации проектов расширения. По состоянию на середину 2019 года у Kinder Morgan в стадии реализации находились проекты расширения на сумму 5,7 миллиарда долларов, примерно 80% из которых были связаны с газовой инфраструктурой.

У него не должно возникнуть проблем с обеспечением дополнительных проектов в ближайшие годы. Для начала, по оценке фонда INGAA, Северной Америке потребуется ежегодно тратить 23 миллиарда долларов на новую газовую инфраструктуру до 2035 года, чтобы поддержать ожидаемый рост добычи и спроса.Среди основных драйверов этого спроса будут новые заводы по производству сжиженного природного газа и нефтехимические заводы в Луизиане и Техасе — Kinder Morgan ожидает, что на них будет приходиться 70% увеличения потребления до 2030 года. От 2 до 3 миллиардов долларов на новые проекты расширения в год, которые поддержат как минимум 4% годовой рост прибыли и позволят увеличить дивиденды на многие годы вперед.

Источник изображения: Getty Images.

Компании Williams: акцент на газе

Williams Companies — крупный оператор трубопроводов природного газа, на долю которого в 2019 году приходится 30% американских объемов.Жемчужиной его портфеля является система Транско, которая является крупнейшей межгосударственной газопроводной сетью в США по объему. Сеть протяженностью около 1800 миль обеспечивает транспортировку газа между Южным Техасом и Нью-Йорком, обслуживая рынки всего Атлантического побережья. За прошедшие годы компания Williams вложила значительные средства в расширение пропускной способности этой системы, увеличив ее почти вдвое с 8,5 миллиардов кубических футов в день (BCF / d) в 2009 году до 16,7 BCF / d в 2018 году. 2022 год за счет продолжения расширения.

Сеть протяженностью около 1800 миль обеспечивает транспортировку газа между Южным Техасом и Нью-Йорком, обслуживая рынки всего Атлантического побережья. За прошедшие годы компания Williams вложила значительные средства в расширение пропускной способности этой системы, увеличив ее почти вдвое с 8,5 миллиардов кубических футов в день (BCF / d) в 2009 году до 16,7 BCF / d в 2018 году. 2022 год за счет продолжения расширения.

Помимо Transco, Williams управляет ведущим предприятием по сбору и переработке природного газа в быстрорастущих сланцевых регионах Марселлус и Ютика. Его присутствие в этих областях позволяет бизнесу увеличивать объемы, которые он собирает, со средним годовым темпом от 10% до 15%, по крайней мере, до 2021 года. пробурил скважины на такие системы, как Transco.

Эта интеграция между агрегированием предложения и последующей его передачей в центры спроса должна позволить компаниям Williams увеличивать прибыль на 5–7% в год в долгосрочной перспективе, что должно поддерживать устойчивое увеличение дивидендов.

MPLX: постоянно развивающийся MLP

MPLX начиналась как дочерняя компания перерабатывающего гиганта Marathon Petroleum , созданная для владения, эксплуатации, развития и приобретения инфраструктуры среднего звена. Изначально Marathon наращивал свой MLP за счет сокращения своих логистических активов. Однако с годами MPLX превратилась в более самодостаточную компанию за счет инвестиций в проекты органического расширения и приобретения сторонних компаний.

Эти действия превратили компанию в компанию среднего звена с полным спектром услуг, которая не только предоставляет логистические услуги для нефтеперерабатывающих заводов Marathon, но также предлагает решение «от устья к воде» для других производителей.Интегрированная сеть компании позволяет бурильщикам транспортировать свою продукцию из скважин на экспортные объекты вдоль побережья Мексиканского залива.

MPLX сосредоточила свои усилия на расширении своего присутствия в быстрорастущем Пермском бассейне. Для этого компания объединилась с MLP, которую приобрела Marathon, а также инвестировала в проекты роста. Эти инвестиции позволили MPLX увеличить свой денежный поток, а также расширить свои экспортные возможности. Ввиду значительного роста в операционных областях компании, она должна иметь возможность продолжать увеличивать свою высокодоходную дистрибуцию в ближайшие годы.

Для этого компания объединилась с MLP, которую приобрела Marathon, а также инвестировала в проекты роста. Эти инвестиции позволили MPLX увеличить свой денежный поток, а также расширить свои экспортные возможности. Ввиду значительного роста в операционных областях компании, она должна иметь возможность продолжать увеличивать свою высокодоходную дистрибуцию в ближайшие годы.

ONEOK: специализируется на производстве и продвижении сжиженного нефтяного газа

В этом году ONEOK планирует получить 60% прибыли от эксплуатации инфраструктуры NGL. Его системы соединяют заводы по переработке природного газа с установками разделения ШФЛУ, которые затем перемещают очищенные продукты, такие как этан и пропан, клиентам, например, нефтехимическим предприятиям. Компания также занимается сбором и переработкой сырого природного газа (бизнес, на который приходится 25% ее доходов) и эксплуатирует трубопроводы для транспортировки природного газа (остальные 15% ее доходов).

Одним из факторов, способствовавших росту ONEOK на протяжении многих лет, было сосредоточение внимания на богатых нефтью сланцах Баккен в Северной Дакоте. Однако вместо создания инфраструктуры сырой нефти он сосредоточился на решении критической проблемы в этом регионе: как максимизировать стоимость всего попутного природного газа, который добывается вместе с нефтью. Буровики сжигали (сжигали) большую часть этого газа из-за отсутствия инфраструктуры для его улавливания. Это не только стоило им денег, но и было ужасно для окружающей среды.Поэтому ONEOK построила системы сбора природного газа и заводы по переработке для улавливания богатого жидкостью газа. Затем он извлекает из газа ШФЛУ и отправляет оба продукта по разным системам. Инфраструктура ONEOK помогла снизить объем сжигаемого газа в регионе с 35% в 2014 году до примерно 15% в 2019 году, несмотря на то, что добыча почти утроилась.

Однако вместо создания инфраструктуры сырой нефти он сосредоточился на решении критической проблемы в этом регионе: как максимизировать стоимость всего попутного природного газа, который добывается вместе с нефтью. Буровики сжигали (сжигали) большую часть этого газа из-за отсутствия инфраструктуры для его улавливания. Это не только стоило им денег, но и было ужасно для окружающей среды.Поэтому ONEOK построила системы сбора природного газа и заводы по переработке для улавливания богатого жидкостью газа. Затем он извлекает из газа ШФЛУ и отправляет оба продукта по разным системам. Инфраструктура ONEOK помогла снизить объем сжигаемого газа в регионе с 35% в 2014 году до примерно 15% в 2019 году, несмотря на то, что добыча почти утроилась.

ONEOK имеет проекты на сумму более 6 миллиардов долларов в стадии строительства в 2019 году, большинство из которых нацелены на сбор и переработку богатого жидкостью природного газа в Северной Дакоте и других быстрорастущих регионах добычи, таких как STACK / SCOOP в Оклахоме. Эти проекты позволят компании добиться стабильного роста доходов как минимум до 2021 года, что должно дать ей стимул для дальнейшего увеличения дивидендов.

Эти проекты позволят компании добиться стабильного роста доходов как минимум до 2021 года, что должно дать ей стимул для дальнейшего увеличения дивидендов.

Трубопровод Пембина: ориентирован на западную Канаду

Pembina управляет интегрированной системой в Западной Канаде. Его сеть перемещает битум, добытый из нефтеносных песков, сырую нефть из обычных скважин, а также ШФЛУ и природный газ из нетрадиционных сланцевых скважин. Компания также владеет долями в двух системах трубопроводов природного газа в США.С.

Это крупнейший сторонний переработчик газа в Западной Канаде, обладающий наибольшими возможностями по фракционированию неочищенного ШФЛУ на чистый этан, бутан, пропан и природный бензин. Эти предприятия являются естественным продолжением ее трубопроводных операций.

Pembina Pipeline специализируется на предоставлении газовых услуг буровикам в богатых жидкостью сланцевых пластах Канады, таких как Монтни и Дюверне. Это позволило компании перерабатывать больше природного газа, что увеличило добычу жидких углеводородов, доказав возможности для расширения своей трубопроводной сети. Например, Pembina неуклонно увеличивала пропускную способность своего трубопровода Peace Pipeline, по которому транспортируются жидкости, благодаря своей ориентации на предоставление газовых услуг канадским сланцевым бурильщикам.

Например, Pembina неуклонно увеличивала пропускную способность своего трубопровода Peace Pipeline, по которому транспортируются жидкости, благодаря своей ориентации на предоставление газовых услуг канадским сланцевым бурильщикам.

В 2019 году канадский оператор энергетической инфраструктуры имеет 5,5 млрд канадских долларов (4,2 млрд долларов) на проекты расширения в стадии строительства и еще более 10 млрд канадских долларов (7,7 млрд долларов) в стадии разработки, включая проект по экспорту СПГ и связанный трубопровод на побережье Орегона. По мере того, как Pembina строит эти и другие проекты, она должна иметь возможность продолжать увеличивать свои дивиденды, которые являются одними из немногих, которые выплачиваются инвесторам ежемесячно, а не ежеквартально.

Plains All American Pipeline: Нефтепровод MLP

Plains All American Pipeline управляет крупным инфраструктурным бизнесом, ориентированным на нефть. Его сеть по добыче сырой нефти простирается от Западной Канады до побережья Мексиканского залива США и занимает значимое положение в быстро расширяющемся Пермском бассейне. Компания дополняет эти активы трубопроводами и терминалами для хранения ШФЛУ, а также некоторыми активами по хранению природного газа.

Компания дополняет эти активы трубопроводами и терминалами для хранения ШФЛУ, а также некоторыми активами по хранению природного газа.

MLP обычно подписывает с клиентами долгосрочные контракты на платной основе на размещение в своих активах, что обеспечивает предсказуемый денежный поток для поддержки высокодоходного распределения.Он также сохраняет немного денежных средств для финансирования проектов расширения.

По оценке INGAA Foundation, группы компаний, работающих в сфере трубопроводной промышленности, к 2035 году компаниям необходимо инвестировать 321 миллиард долларов в инфраструктуру, связанную с нефтью. Существенный процент этих расходов будет направлен на создание дополнительной инфраструктуры в Пермском бассейне, чтобы поддержать способность производителей удвоить объем производства в этом регионе к 2025 году. Это хорошо сказывается на сильных сторонах Plains All American, обеспечивая его значительный рост в ближайшие годы. .

Эти акции стали крупнейшими благодаря тому, что сначала сосредоточились на доминировании в своей нише.

Крупнейшие трубопроводные компании не добились этого, строя и покупая новые трубы наугад. Вместо этого они сосредоточились на создании интегрированных систем для обслуживания определенных сегментов рынка. Затем каждый смог использовать этот масштаб для диверсификации в других областях. И этот стратегически ориентированный рост позволил многим из них обеспечить общую прибыль, превосходящую рыночную.

Эта статья представляет собой мнение автора, который может не согласиться с «официальной» позицией рекомендаций премиальной консультационной службы Motley Fool.Мы пестрые! Ставка под сомнение по поводу инвестиционного тезиса — даже нашего собственного — помогает нам всем критически относиться к инвестированию и принимать решения, которые помогают нам стать умнее, счастливее и богаче.

Трубопроводы природного газа — Управление энергетической информации США (EIA)

Сеть газопроводов США представляет собой высоко интегрированную сеть, по которой природный газ транспортируется по всей континентальной части США. Сеть трубопроводов насчитывает около 3 миллионов миль магистральных и других трубопроводов, которые соединяют районы добычи и хранилища природного газа с потребителями.В 2020 году по этой газотранспортной сети было доставлено около 27,7 триллиона кубических футов (триллионов кубических футов) природного газа примерно 77,3 миллионам потребителей.

Сеть трубопроводов насчитывает около 3 миллионов миль магистральных и других трубопроводов, которые соединяют районы добычи и хранилища природного газа с потребителями.В 2020 году по этой газотранспортной сети было доставлено около 27,7 триллиона кубических футов (триллионов кубических футов) природного газа примерно 77,3 миллионам потребителей.

Что составляет эту транспортную сеть?

- Системы сбора, в основном состоящие из трубопроводов малого диаметра и низкого давления, перемещают неочищенный природный газ от устья скважины на завод по переработке природного газа или к соединению с большим магистральным трубопроводом.

- Установки по переработке природного газа отделяют жидкие углеводородные газы, неуглеводородные газы и воду от природного газа перед подачей природного газа в магистральную транспортную систему.

- Межгосударственные газопроводы большого диаметра и высокого давления, пересекающие государственные границы, и внутригосударственные газопроводы, работающие в пределах государственных границ, транспортируют природный газ от зон добычи и переработки к хранилищам и распределительным центрам.

Компрессорные станции (или насосные станции) в трубопроводной сети обеспечивают движение природного газа по трубопроводной системе.

Компрессорные станции (или насосные станции) в трубопроводной сети обеспечивают движение природного газа по трубопроводной системе. - Местные распределительные компании поставляют природный газ потребителям по трубопроводам малого диаметра с низким давлением.

Компрессорные станции (или насосные станции) в трубопроводной сети обеспечивают движение природного газа по трубопроводной системе.

Компрессорные станции (или насосные станции) в трубопроводной сети обеспечивают движение природного газа по трубопроводной системе.Нажмите для увеличения

Газопроводы природного газа

Источник: стоковая фотография (защищена авторским правом)

Как эта передающая и распределительная сеть стала такой большой?

Около половины существующей магистральной газотранспортной сети и большая часть местной распределительной сети были проложены в 1950-х и 1960-х годах, поскольку потребительский спрос на природный газ более чем удвоился после Второй мировой войны.Распределительная сеть продолжала расширяться, обеспечивая газом новые коммерческие объекты и жилые дома.

В период с 2003 по 2008 год цены на природный газ существенно выросли. Повышение цен дало производителям природного газа стимул к расширению разработки существующих месторождений и началу разведки ранее неосвоенных месторождений природного газа. Развитие технологий бурения и добычи привело к увеличению добычи из сланца и других плотных геологических формаций.Это увеличение производства способствовало общему снижению цен на природный газ с 2009 года, что, в свою очередь, способствовало увеличению спроса на природный газ для производства электроэнергии и в промышленности. Следовательно, были построены новые магистральные трубопроводы и строятся другие, чтобы связать расширенные и новые источники производства с большим количеством потребителей по всей стране, особенно на северо-востоке.

Развитие технологий бурения и добычи привело к увеличению добычи из сланца и других плотных геологических формаций.Это увеличение производства способствовало общему снижению цен на природный газ с 2009 года, что, в свою очередь, способствовало увеличению спроса на природный газ для производства электроэнергии и в промышленности. Следовательно, были построены новые магистральные трубопроводы и строятся другие, чтобы связать расширенные и новые источники производства с большим количеством потребителей по всей стране, особенно на северо-востоке.

Последнее обновление: 5 ноября 2021 г.

Самые длинные трубопроводы природного газа в мире

Самые длинные трубопроводы природного газа в мире:

Газопровод Запад-Восток: 8,707 км Газопровод Запад-Восток эксплуатируется компанией PetroChina, которая имеет а 72.26% доли в PetroChina Pipelines. После завершения строительства он возглавит список самых протяженных трубопроводов в мире. Он состоит из главной магистрали (фаза I) и восьми ответвлений. Фаза I соединяет газовые месторождения Таримского бассейна в Сяньцзине с крупнейшим городом Китая, Шанхаем, протяженностью 4 000 км. Трубопровод проходит не менее чем через 66 городов в десяти провинциях, а газ используется для производства электроэнергии в дельте реки Янцзы.

Он состоит из главной магистрали (фаза I) и восьми ответвлений. Фаза I соединяет газовые месторождения Таримского бассейна в Сяньцзине с крупнейшим городом Китая, Шанхаем, протяженностью 4 000 км. Трубопровод проходит не менее чем через 66 городов в десяти провинциях, а газ используется для производства электроэнергии в дельте реки Янцзы.