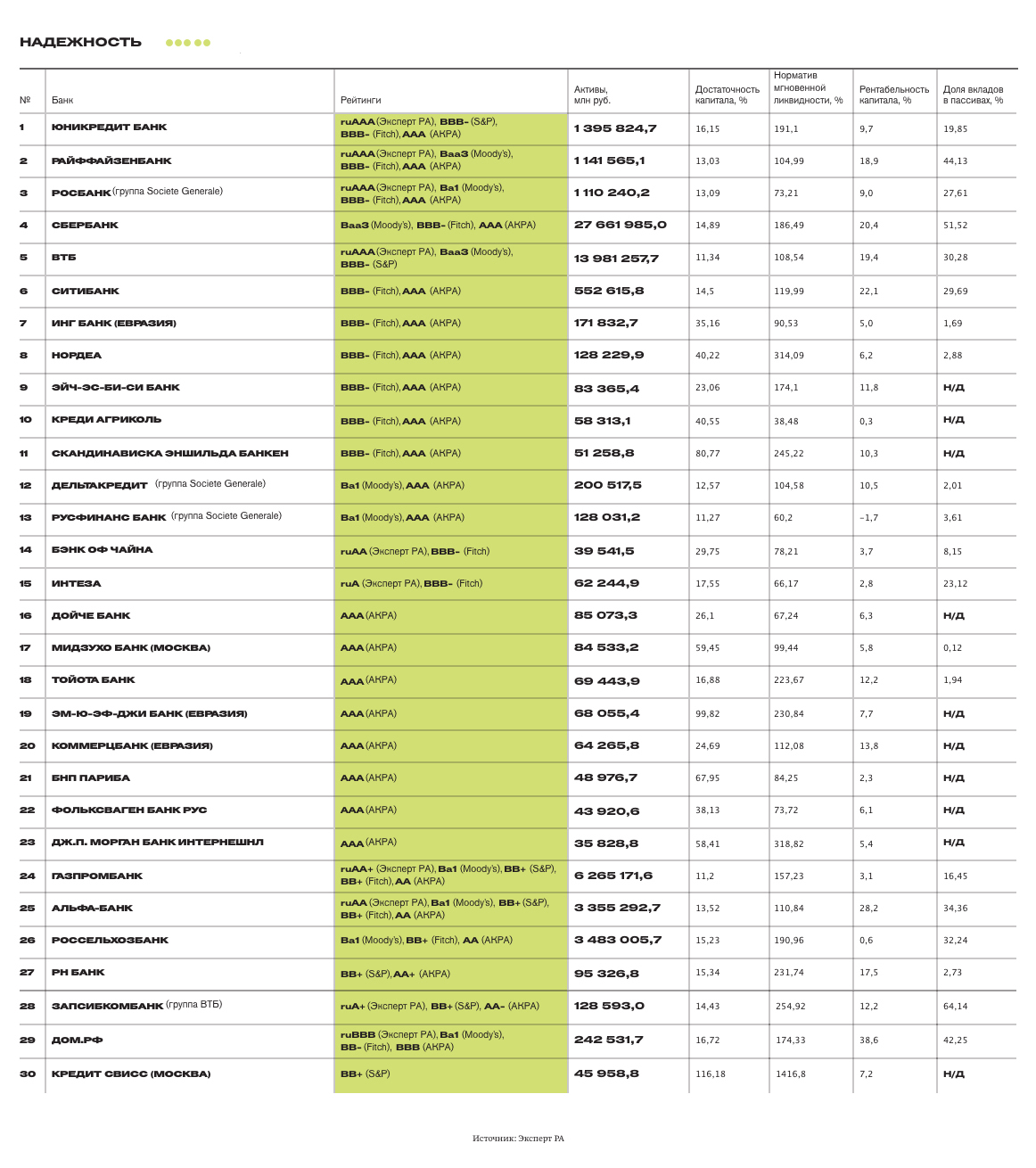

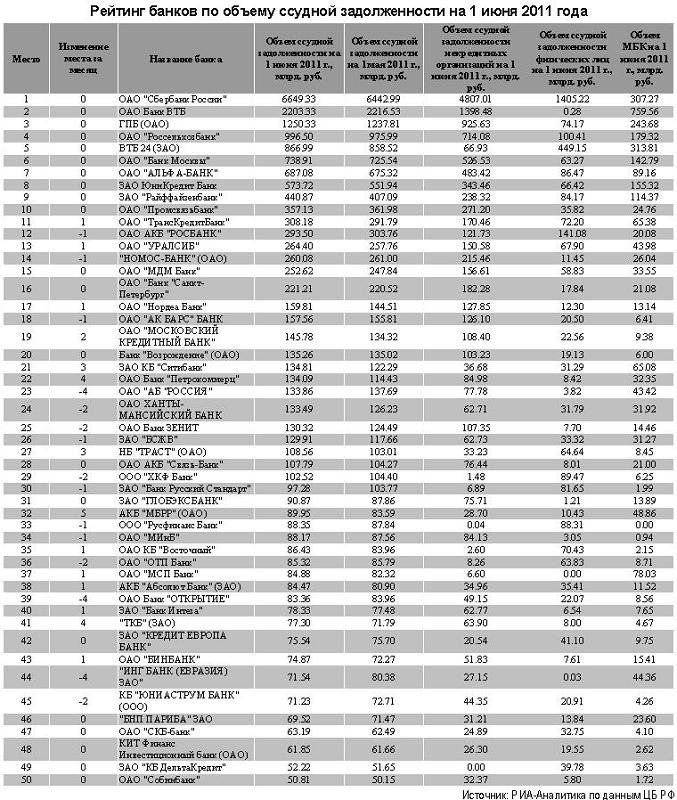

Рейтинг банков России, Урала, Западной Сибири

06.04.2021

Банки стали одним из главных бенефициаров кризиса. Сворачивание мер поддержки реального сектора и ужесточение денежно-кредитной политики ЦБ заставит банки корректировать свои бизнес-модели

15.03.2021

Итоги года для банковской системы в целом хорошие – реальный прирост активов максимальный с 2013 года. Уровень плохих долгов вполне приемлемый, доля убыточных банков существенно меньше чем 2015 – 2018 годы. Однако, тенденция на огосудраствление банковского сектора сохраняется, а банки с иностранным капиталом и региональные игроки уходят с рынка

09.11.2020

Воздействие пандемии на банки более всего интересует в трех аспектах: влияние на экономические показатели банков, их клиентов и проблемы функционирования в новых условиях

25. 05.2020

05.2020

По расчетам АЦ «Эксперт», объем выданных банками гарантий (переоценка валюты исключена) увеличился за 2019 год на 4%: рублевых — вырос на 10%, валютных — сократился на 6%

23.05.2020

Банковские рейтинги традиционно составляются ежеквартально. Этот, похоже, станет точкой отсчета для последующих кризисных явлений в банковской сфере. То, что они наступят сомневаться не приходится

30.03.2020

К новому кризису банковская система страны подошла почти без скелетов в шкафу, но и без резервов быстрого наращивания корпоративного кредитования: сказалась длительная стагнация в реальном секторе экономики

08. 03.2020

03.2020

Окончания банковского кризиса ожидать не приходится. В отсутствие экономического подъема, роста доходов населения и инвестиционного спроса можно говорить лишь о том, насколько банки могут приспособиться к экономической среде

09.12.2019

Банковская система оздоравливается благодаря «отстрелу» больных участников. Настоящим лекарством был бы спрос на кредиты со стороны бизнеса

Банковские активы растут, прежде всего, за счет кредитования населения, кредитная активность банков в отношении предприятий гораздо ниже, причем малые и средние банки, а так же иностранные дочки показывают более высокую динамику

22. 07.2019

07.2019

Самые карточные банки страны и уральского региона, инфографика региональные различия. Бонус — рейтинг уральских банков

22.05.2019

В 2018 году банки выдали на 16% больше гарантий чем годом ранее, при этом доходы от этого бизнеса возросли на 7%, у лидеров рынка динамика значительно выше

15.04.2019Рост задолженности по потребительским кредитам в условиях сокращения реальных доходов населения вызывает опасения, в отдельных регионах ситуация особо напряженная

20.03.2019

Традиционно мы составляем наш рейтинг консолидируя дочерние банки с материнской структурой, в том числе санируемые. На первую сотню банков приходится 98% активов

На первую сотню банков приходится 98% активов

14.03.2019

Основная проблема банковской системы с 2015 года — отсутствие роста. Именно рост кредитных портфелей и процентных доходов позволял банкам возрождаться после всех кризисов

Пожалуй, лучшее что могли бы сделать вледельцы некогда крепких региональных банков, ныне ставших банкротами – это вовремя их продать.

17.09.2018

Структура активов и их динамика, капитал, прибыль, структура доходов

17.09.2018

Банки, крупнейшие игроки на рынке ипотеки по итогам полугодия, региональные различия рынка ипотечного кредитования — дана оценка количества действующих кредитов и другие интересные показатели.

Изменение количества банков и банковских офисов с 2014 по 2018 год в разрезе банков и регионов.

25.06.2018

Настоящую оценку успешности и надежности банка можно дать только на длительном интервале. Наш рейтинг подводит итог начавшегося в 2013 году банковского кризиса. К сожалению, не окончательный

12.06.2018

Рынок гарантий достигает 20% от рынка кредитования, но львиная доля выдаваемых банковских гарантий приходится на гарантии перед госорганами / госкомпаниями: гарантии исполнения контрактов, участия в конкурсах, пред таможенными и налоговыми органми, для производителей алкоголя.

20.03.2018

Российская банковская система переживает не лучшие времена: число банков и их отделений продолжает сокращаться, четверть работающих банков убыточны, динамика ключевых показателей отстает от ВВП

05.03.2018

Рейтинг банков Уральского региона по итогам 2017 года

11.01.2018

На фоне общего кризиса отрасли положение банков Юга России вселяет некоторый оптимизм — всего два банкротства за 2017 год и рост кредитного портфеля.

04.12.2017В условиях низкого роста рынка одним из способов конкуренции за источники доходов стало рефинансирование чужих кредитов, что ускоряет передел рынка в пользу крупных, прежде всего государственных игроков

27. 09.2017

09.2017

За последние двадцать лет количество самостоятельных банков в Сибири сократилось с 119 до 31. Почему рушится банковский бизнес?

11.09.2017

Основная проблема банковской отрасли — низкая рентабельность — тянет за собой все остальные: высокие риски, низкое качество управления и невозможность консолидации.

Лицо банковской системы формировалось прежде всего в результате кризисов. Первый крупный — 1995–1996 годов — выбил из строя 34% от действующих на его начало банков. Нынешний, трехгодичный кризис унес уже треть банков, работавших на середину 2013 года (среди сибирских — 24%).

05. 06.2017

Новый формат таблиц позволяет понять профиль банка, на чем он зарабатывает, оценить, насколько он рыночный

20.03.2017

Быстрый рост и успешность банков – вовсе не тождественные понятия. Впечатляющая динамика кредитного портфеля в период общей стагнации рынка – скорее, тревожный сигнал. Возможно, это предвестник скорого краха финансового института.

06.03.2017

Кредитный портфель не растет, банки предпочитают вкладывать деньги в ценные бумаги и размещать на межбанковском рынке

28.11.2016

Обзор банковской системы не обходится без трех злободневных вопросов: сколько отозвано лицензий, что с прибылью и какова динамика кредитного портфеля

18. 10.2016

10.2016

Отечественная банковская система в очередной раз доказала, что готова оседлать уже начавшийся экономический рост, но не быть его инициатором

05.09.2016

По большому счету все ныне действующие кредитные организации можно разделить на три группы. В первой — банки с большой буквы. Вторая группа — банки, ведущие борьбу за сущестование в затянувшемся кризисе. В третьей группе — не банки, а фантомы с «нарисованной» отчетностью.

26.05.2016

Отечественная банковская система не может долго жить в состоянии застоя – с одной стороны рост кредитных портфелей увеличивает доходы и размывает плохие активы, с другой является свидетельством оздоровления реального сектора.

29. 02.2016

02.2016

Если раньше критерием успеха – была высокая динамика активов, то теперь на первое место вышло их качество. Нацеленность на постояннй рост стала одной из главных проблем отечественной банковской системы.

30.11.2015

Рейтинг банков Уральского региона по итогам девяти месяцев 2015 года

07.09.2015

Рейтинг банков Урало-Западносибирского региона по итогам первого полугодия 2015 года

25.05.2015

Рейтинг банков Урало-Западносибирского региона по итогам первого квартала 2015 года

09. 03.2015

03.2015

Рейтинг банков Уральского региона по итогам 2014 года

01.12.2014

Рейтинг банков Уральского региона по итогам девяти месяцев 2014 года

15.09.2014

Рейтинг банков Урало-Западносибирского региона по итогам первого полугодия 2014 года

16.06.2014

Рейтинг банков Урало-Западносибирского региона по итогам первого квартала 2014 года

03.03.2014

Рейтинг банков и филиалов Уральского региона по итогам 2013 года

25. 11.2013

11.2013

16.09.2013

10.06.2013

03.06.2013

04.03.2013

03.12.2012

19.11.2012

10.09.2012

13. 08.2012

08.2012

18.07.2012

21.05.2012

05.03.2012

05.12.2011

21.11.2011

05.09.2011

04.07.2011

17. 05.2011

05.2011

07.03.2011

22.11.2010

06.09.2010

05.07.2010

14.06.2010

15.03.2010

07.12.2009

30. 11.2009

11.2009

19.11.2009

21.09.2009

15.06.2009

09.03.2009

01.12.2008

03.11.2008

25.08.2008

21. 07.2008

07.2008

16.06.2008

09.06.2008

14.04.2008

03.03.2008

21.01.2008

10.12.2007

05.11.2007

29. 10.2007

10.2007

01.10.2007

24.09.2007

11.06.2007

04.06.2007

28.05.2007

14.05.2007

09.04.2007

26. 03.2007

03.2007

22.01.2007

27.11.2006

06.11.2006

30.10.2006

02.10.2006

18.09.2006

03.07.2006

12. 06.2006

06.2006

22.05.2006

17.04.2006

03.04.2006

20.03.2006

12.12.2005

28.11.2005

24.10.2005

03. 10.2005

10.2005

20.07.2005

04.07.2005

25.04.2005

25.04.2005

21.03.2005

04.10.2004

13.09.2004

14. 06.2004

06.2004

07.06.2004

19.04.2004

19.04.2004

15.12.2003

15.09.2003

09.06.2003

16.12.2002

Рейтинг банков Урала: итоги 9 месяцев 2002

«Сбер» впервые с 2017 года возглавил рейтинг надёжных российских банков по версии Forbes Статьи редакции

Следом идут «Райффайзенбанк» и «Росбанк».

Forbes опубликовал ежегодный рейтинг 100 надёжных банков, работающих в России. В список вошли крупнейшие банки по размеру активов, рейтингу и других показателей на основе оценок международных и российских рейтинговых агентств.

Первые строчки заняли «дочки» иностранных банков и крупнейшие российские банки. «Сбер» занял первое место в списке — в последний раз он возглавлял рейтинг в 2017 году. На втором месте оказался «Райффайзенбанк», на третьем — «Росбанк».

Первая десятка рейтинга:

- «Сбер».

- «Райффайзенбанк».

- «Росбанк».

- «ИНГ Банк (Евразия».

- HSBC.

- Bank of China.

- SEB.

- China Construction Bank.

- ВТБ.

- «Газпромбанк».

Топ-10 надёжных банков по версии Forbes

8506 просмотров

{ «author_name»: «Евгения Евсеева», «author_type»: «editor», «tags»: [«\u043d\u043e\u0432\u043e\u0441\u0442\u044c»,»\u043d\u043e\u0432\u043e\u0441\u0442\u0438″,»\u0431\u0430\u043d\u043a\u0438″], «comments»: 104, «likes»: 8, «favorites»: 18, «is_advertisement»: false, «subsite_label»: «finance», «id»: 225151, «is_wide»: false, «is_ugc»: false, «date»: «Thu, 25 Mar 2021 09:22:31 +0300», «is_special»: false }

{«id»:617692,»url»:»https:\/\/vc. ru\/u\/617692-evgeniya-evseeva»,»name»:»\u0415\u0432\u0433\u0435\u043d\u0438\u044f \u0415\u0432\u0441\u0435\u0435\u0432\u0430″,»avatar»:»e5523bf6-a7b7-52ee-8922-fc78e5045b29″,»karma»:17208,»description»:»»,»isMe»:false,»isPlus»:true,»isVerified»:false,»isSubscribed»:false,»isNotificationsEnabled»:false,»isShowMessengerButton»:false}

ru\/u\/617692-evgeniya-evseeva»,»name»:»\u0415\u0432\u0433\u0435\u043d\u0438\u044f \u0415\u0432\u0441\u0435\u0435\u0432\u0430″,»avatar»:»e5523bf6-a7b7-52ee-8922-fc78e5045b29″,»karma»:17208,»description»:»»,»isMe»:false,»isPlus»:true,»isVerified»:false,»isSubscribed»:false,»isNotificationsEnabled»:false,»isShowMessengerButton»:false}

{«url»:»https:\/\/booster.osnova.io\/a\/relevant?site=vc»,»place»:»entry»,»site»:»vc»,»settings»:{«modes»:{«externalLink»:{«buttonLabels»:[«\u0423\u0437\u043d\u0430\u0442\u044c»,»\u0427\u0438\u0442\u0430\u0442\u044c»,»\u041d\u0430\u0447\u0430\u0442\u044c»,»\u0417\u0430\u043a\u0430\u0437\u0430\u0442\u044c»,»\u041a\u0443\u043f\u0438\u0442\u044c»,»\u041f\u043e\u043b\u0443\u0447\u0438\u0442\u044c»,»\u0421\u043a\u0430\u0447\u0430\u0442\u044c»,»\u041f\u0435\u0440\u0435\u0439\u0442\u0438″]}},»deviceList»:{«desktop»:»\u0414\u0435\u0441\u043a\u0442\u043e\u043f»,»smartphone»:»\u0421\u043c\u0430\u0440\u0442\u0444\u043e\u043d\u044b»,»tablet»:»\u041f\u043b\u0430\u043d\u0448\u0435\u0442\u044b»}},»isModerator»:false}

Рейтинг: Уровень информатизации крупнейших банков РоссииИсследовательская группа CNews Analytics на основе методики неполных парных сравнений подготовила рейтинг уровня информатизации крупнейших банков России. Исследования, проведенные CNews Analytics, показали, что банки, являвшиеся лидерами по уровню информатизации в прошлом, удерживают свои позиции. В качестве исходных использовались данные Центрального банка России об активах 30 крупнейших кредитных организаций по состоянию на 1 марта 2005 года. В отличие от предыдущего аналогичного рейтинга CNews Analytics в новый проект не были включены «иностранцы», работающие в России – «Райффайзенбанк», «Ситибанк» и др. При подготовке рейтинга 2005 года были несколько изменены 10 важнейших критериев оценки уровня банковской информатизации. На этот раз экспертам предлагалось ранжировать ИТ-системы банков по следующим пунктам:

Как и при подготовке рейтинга 2003 года, анкеты со списком банков были отправлены экспертам, которые отранжировали всех игроков по каждому из 10 критериев, включая только те банки, по которым каждый мог составить свое экспертное заключение. Затем все ранжировки были сведены в единую таблицу, включая пропущенные данные. Для обработки был применен аппарат неполных парных сравнений (НПС), разработанный математиком П. Чеботаревым. В результате был получен НПС-рейтинг банков. Подробнее ознакомиться с методикой рейтинга можно здесь.

Рейтинг подготовлен CNews Analytics, 2005

Если сравнить пятерку лидеров по уровню информатизации за 2003 и 2004 годы, то она почти не изменилась. Иван Рубцов: «Банковский кризис» не оказал серьезного влияния на ход ИТ-проектовНа вопросы CNews ответил Иван Рубцов, заместитель генерального директора компании КРОК. CNews: Каковы, на ваш взгляд, ключевые тенденции в информатизации финансового сектора в России? Иван Рубцов: Сейчас мы наблюдаем переход от так называемой прецедентной информатизации к планируемой. При прецедентной информатизации в банке происходит реагирование на внешние и внутренние события, т.е. сначала возникают какие-то проблемы, связанные с отсутствием информации или ее утерей, что приводит к затруднениям в работе с клиентами. Другой важный момент — банки активно развивают собственный бизнес, многие из них в последнее время заинтересованы в усилении позиций на рынке розницы, что предъявляет серьезные требования к ИТ-инфраструктуре. Соответственно, информационные системы, хранилища данных централизуются, развиваются каналы связи с филиальной сетью. CNews: Можно ли говорить об отставании российских банков от иностранных в области ИТ? Как показали исследования CNews, последние информатизированы значительно лучше — согласны ли вы с этим? Иван Рубцов: Согласен, это закономерно. В первую очередь, подобное отставание проявляется в самой организации ИТ-служб. Кроме того, представительства иностранных банков наследуют информационные системы головных компаний. Полный текст интервью | ||

Несмотря на активную информатизацию большого количества банков, тройка лидеров осталась неизменной.

Несмотря на активную информатизацию большого количества банков, тройка лидеров осталась неизменной.

В 2004 году в нее входили (без учета иностранных банков) «Альфа-Банк», «Автобанк-Никойл», «Сбербанк России», «Уралсиб» и «МДМ-банк». Первая тройка осталась на своих местах, а «Уралсиб» опустился на 8 место, уступив позиции мощным московским банкам «Гута», «Петрокоммерц» и «Внешторгбанк».

В 2004 году в нее входили (без учета иностранных банков) «Альфа-Банк», «Автобанк-Никойл», «Сбербанк России», «Уралсиб» и «МДМ-банк». Первая тройка осталась на своих местах, а «Уралсиб» опустился на 8 место, уступив позиции мощным московским банкам «Гута», «Петрокоммерц» и «Внешторгбанк».

Об этих проблемах становится известно руководству, и только тогда начинаются какие-то проекты по внедрению ИТ. От этой схемы банки начинают отходить, у многих стратегические планы внедрения ИТ-инструментов разработаны уже на 3-5 лет.

Об этих проблемах становится известно руководству, и только тогда начинаются какие-то проекты по внедрению ИТ. От этой схемы банки начинают отходить, у многих стратегические планы внедрения ИТ-инструментов разработаны уже на 3-5 лет..jpg) Им не нужно задумываться о выборе системы, так как корпоративная политика всего банка распространяется и на представительства в других странах. Однако, есть одно «но» — западные системы хороши только в плане фронт-офисных компонент (и то не во всех). Что касается бэк-офиса (расчетов, отчетности, бухгалтерского учета, наконец), то тут начинается российская специфика, которую пытаются учесть с помощью не всегда хороших решений, например, самописных. В подобных случаях речь о системном подходе не идет — в этом плане многие российские банки выигрывают. Кроме того, разрыв в уровне информатизации постоянно сокращается, благодаря тому, что российские банки активно перенимают передовой опыт зарубежных коллег, адаптируют наиболее успешные ИТ-проекты.

Им не нужно задумываться о выборе системы, так как корпоративная политика всего банка распространяется и на представительства в других странах. Однако, есть одно «но» — западные системы хороши только в плане фронт-офисных компонент (и то не во всех). Что касается бэк-офиса (расчетов, отчетности, бухгалтерского учета, наконец), то тут начинается российская специфика, которую пытаются учесть с помощью не всегда хороших решений, например, самописных. В подобных случаях речь о системном подходе не идет — в этом плане многие российские банки выигрывают. Кроме того, разрыв в уровне информатизации постоянно сокращается, благодаря тому, что российские банки активно перенимают передовой опыт зарубежных коллег, адаптируют наиболее успешные ИТ-проекты.НКР присвоило МКБ кредитный рейтинг A+.ru со стабильным прогнозом

Рейтинговое агентство НКР присвоило ПАО «Московский кредитный банк» (далее — «МКБ», «банк») кредитный рейтинг A+. ru со стабильным прогнозом.

ru со стабильным прогнозом.

Резюме

- Бизнес-профиль банка характеризуется сильными рыночными позициями и ограниченной диверсификацией.

- Умеренный запас капитала сочетается с адекватной рентабельностью и средней склонностью к риску.

- Позиция по ликвидности и фондированию оценивается как устойчивая, несмотря на концентрацию привлечённых средств.

- Приемлемое качество управления дополняется относительно низкими акционерными рисками.

- Кредитный рейтинг присвоен на 2 уровня выше оценки собственной кредитоспособности (ОСК) в силу системной значимости банка.

Структура БОСК

Информация о рейтингуемом лице

ПАО «Московский кредитный банк» (лицензия Банка России 1978) — системно значимый банк, специализируется на кредитовании крупного бизнеса, заметную долю активов также формируют инвестиционно-банковские сделки. Банк стабильно входит в топ-10 по объёму активов и капитала. Ключевым бенефициарным владельцем банка согласно отчётности по МСФО является Роман Авдеев

(через ООО «Концерн «РОССИУМ»). Порядка 20% банка контролируют структуры ГК «Регион».

Порядка 20% банка контролируют структуры ГК «Регион».

МКБ — головная организация банковской группы, включающей три дочерних банка (ООО «Банк СКС», Инвестиционный банк «Веста» (ООО) и АО КБ «Руснарбанк»), специализированные компании по привлечению финансирования, а также инкассационный бизнес. В начале декабря 2020 года было объявлено о планах МКБ приобрести ООО КБ «Кольцо Урала» (106-е место по активам на 01.11.2020 г.).

Обоснование рейтингового действия

Факторы, определившие уровень БОСК: a-

Сильные рыночные позиции и ограниченная диверсификация

Высокая оценка рыночных позиций МКБ определяется масштабами и значимостью его бизнеса.

МКБ — один из крупнейших российских банков, стабильно занимает 7-е место по активам и капиталу, а также входит в топ-10 по размеру корпоративного кредитного портфеля и объёму привлечённых средств населения.

Диверсификация бизнеса оценивается как ограниченная. Отмечается повышенная концентрация на крупнейшей риск-позиции. Оценка также учитывает невысокую диверсификацию активов, поскольку значительный их объём (по данным МСФО, 42% на 30.09.2020 г.) формируют сделки обратного РЕПО. Присутствует выраженная отраслевая концентрация кредитного портфеля: на компании в сфере нефтедобычи и переработки, а также торговли нефтью и нефтепродуктами, приходится порядка 45% кредитов на 30.09.2020 г.

Оценка также учитывает невысокую диверсификацию активов, поскольку значительный их объём (по данным МСФО, 42% на 30.09.2020 г.) формируют сделки обратного РЕПО. Присутствует выраженная отраслевая концентрация кредитного портфеля: на компании в сфере нефтедобычи и переработки, а также торговли нефтью и нефтепродуктами, приходится порядка 45% кредитов на 30.09.2020 г.

Умеренный запас капитала, адекватная рентабельность и приемлемая склонность к риску

Запас капитала МКБ оценивается как умеренный. Банк поддерживает значительный запас по совокупному капиталу, норматив Н1.0 — 16,6% на 01.11.2020 г. Вместе с тем показатели основного и базового капитала ненамного превышают нормативные минимумы с учётом надбавок: на 01.11.2020 г. Н1.1 — 8,2%, Н1.2 — 10,8%. Корректировка резервов, проведённая НКР на основании оценки 30 крупнейших риск-позиций, составила около 8% регулятивного капитала.

Склонность к риску оценивается как приемлемая: отношение просроченных кредитов и кредитов с повышенным уровнем риска, рассчитанных в соответствии с методологией НКР (оценка кредитного качества BB и ниже), составляет около 65% суммы капитала и резервов. При этом кредитный портфель банка характеризуется невысоким уровнем наиболее проблемных кредитов: по данным МСФО на 01.10.2020 г., кредиты стадии 3 и обесцененные на момент приобретения или создания кредиты (ПСКО) составили 4,6% совокупного кредитного портфеля, или 15,1% суммы капитала и резервов (на 01.07.2020 г. — 5,0% и 16,2% соответственно). Удовлетворительное качество кредитного портфеля МКБ подтверждает и тот факт, что в период с 1 апреля по 1 октября из-за пандемии COVID-19 были реструктурированы порядка 6% корпоративных и 10% розничных кредитов.

При этом кредитный портфель банка характеризуется невысоким уровнем наиболее проблемных кредитов: по данным МСФО на 01.10.2020 г., кредиты стадии 3 и обесцененные на момент приобретения или создания кредиты (ПСКО) составили 4,6% совокупного кредитного портфеля, или 15,1% суммы капитала и резервов (на 01.07.2020 г. — 5,0% и 16,2% соответственно). Удовлетворительное качество кредитного портфеля МКБ подтверждает и тот факт, что в период с 1 апреля по 1 октября из-за пандемии COVID-19 были реструктурированы порядка 6% корпоративных и 10% розничных кредитов.

Рентабельность бизнеса МКБ оценивается как адекватная. По итогам первого полугодия текущего года наблюдался заметный рост рентабельности капитала по МСФО: ROE за 12 месяцев, закончившихся 30.06.2020 г., составила 9,2% против 6,1% за 2019 год. В январе–июне 2020 года чистая прибыль подскочила в 4,2 раза, однако во втором квартале рост замедлился более чем вдвое из-за увеличения отчислений в резервы под кредитные убытки на фоне пандемии. Вместе с тем в третьем квартале чистая прибыль снизилась на 13% в сравнении с аналогичным периодом прошлого года, что привело к уменьшению ROE до 8,1%. По итогам 9 месяцев 2020 года показатель NIM по МСФО остался на уровне начала года (2,2%), при этом CTI снизился с 53% до 33%.

Вместе с тем в третьем квартале чистая прибыль снизилась на 13% в сравнении с аналогичным периодом прошлого года, что привело к уменьшению ROE до 8,1%. По итогам 9 месяцев 2020 года показатель NIM по МСФО остался на уровне начала года (2,2%), при этом CTI снизился с 53% до 33%.

По оценкам НКР, существенную часть прибыли (порядка 20–30% за 9 месяцев 2020 года) продолжают формировать операции обратного РЕПО, что может негативно отразиться на рентабельности бизнеса в случае заметного снижения объёмов таких сделок. Вместе с тем НКР исходит из предпосылки об относительной стабильности данных операций в среднесрочной перспективе.

Концентрированное фондирование и устойчивая ликвидность

Фондирование МКБ в существенной степени сконцентрировано на одной группе контрагентов. При этом НКР относит данные средства к стабильным источникам фондирования, принимая во внимание их историческую динамику и заметную долю долгосрочных депозитов. С учётом указанного фактора покрытие ликвидными активами и дополнительной ликвидностью средств 10 крупнейших кредиторов оценивается как адекватное (1,5 раза на 01. 11.2020 г.).

11.2020 г.).

Позиция по ликвидности оценивается как устойчивая с учётом существенных возможностей привлечения дополнительной ликвидности в рамках сделок РЕПО и под залог нерыночных активов. Банк поддерживает умеренный запас ликвидных активов: покрытие ими совокупных обязательств без учёта субординированных займов в среднем составило 34% за 6 месяцев, предшествовавших 01.11.2020 г. При этом банк сохраняет хорошее покрытие высоколиквидными активами мгновенных обязательств (87%), а ликвидными активами — текущих обязательств (78%). Норматив чистого стабильного фондирования превышает регулятивный минимум на отчётные даты 2020 года с запасом. Для выполнения норматива краткосрочной ликвидности открыта безотзывная кредитная линия Банка России.

Приемлемое качество управления и низкие акционерные риски

Акционерные риски оцениваются как относительно низкие с учётом прозрачности активов ключевого (по данным отчётности по МСФО) бенефициара. Вместе с тем НКР отмечает достаточно сложную структуру владения основным акционером банка — ООО «Концерн «РОССИУМ».

Корпоративное управление отличается высоким уровнем формализации и автоматизации ключевых бизнес-процессов. Качество управления ключевыми рисками оценивается как приемлемое. НКР отмечает ряд недостатков в стратегическом планировании, что ограничивает итоговую оценку фактора.

Результаты применения модификаторов БОСК

По мнению НКР, уровень БОСК в полной мере отражает специфику бизнеса МКБ. Сравнительный анализ банков сопоставимого масштаба и специализации, обладающих схожим уровнем собственной кредитоспособности, показал, что корректировка БОСК не требуется. Стресс-тестирование, учитывающее в том числе влияние пандемии COVID-19, не оказало влияния на уровень БОСК.

С учётом влияния модификаторов ОСК установлена на уровне a-.ru.

Оценка вероятности экстраординарной поддержки

Агентство оценивает вероятность экстраординарной поддержки МКБ со стороны Банка России как умеренно высокую.

По масштабу бизнеса МКБ относится к категории 2 по методологии НКР для кредитных организаций. Банк стабильно входит в топ-10 по активам, капиталу и величине средств физических лиц, при этом значительный объём вкладов подпадает под страховое возмещение.

Банк стабильно входит в топ-10 по активам, капиталу и величине средств физических лиц, при этом значительный объём вкладов подпадает под страховое возмещение.

Инфраструктурная значимость МКБ оценивается как умеренная:

- банк включён в перечень системно значимых кредитных организаций;

- банк активно привлекает средства системообразующих государственных компаний, их доля на 01.11.2020 г. составляла около 19% обязательств за вычетом субординированных займов;

- банку предоставлены крупные субординированные займы со стороны ПАО «НК «Роснефть» и его дочерних компаний;

- дефолт МКБ может привести к умеренным социально-политическим и репутационным последствиям в рамках национальной банковской системы.

С учётом указанных факторов оценка уровня системной значимости МКБ обуславливает умеренно высокую вероятность экстраординарной поддержки. В связи с этим кредитный рейтинг МКБ присвоен на две ступени выше его ОСК — на уровне A+. ru.

ru.

Факторы, способные привести к изменению рейтинга

К повышению кредитного рейтинга или улучшению прогноза могут привести значительное повышение диверсификации бизнеса, увеличение запаса капитала при одновременном снижении склонности к риску, улучшение позиции по ликвидности.

К снижению кредитного рейтинга или ухудшению прогноза могут привести существенное снижение запаса капитала вследствие роста стоимости риска, значительное падение рентабельности, в том числе из-за сокращения объёма сделок обратного РЕПО, а также ухудшение позиции по фондированию и ликвидности.

Регуляторное раскрытие

При присвоении кредитного рейтинга ПАО «Московский кредитный банк» использовались Методология присвоения кредитных рейтингов кредитным организациям и Основные понятия, используемые Обществом с ограниченной ответственностью «Национальные Кредитные Рейтинги» в Методологической и Рейтинговой деятельности. Кредитный рейтинг присвоен по национальной рейтинговой шкале.

Присвоение кредитного рейтинга и определение прогноза по кредитному рейтингу основываются на информации, предоставленной ПАО «Московский кредитный банк», а также на данных и материалах, взятых из публичных источников. Рейтинговый анализ был проведён с использованием консолидированной финансовой отчётности банка по МСФО и отчётности, составленной в соответствии с требованиями Указания Банка России от 08.10.2018 г. № 4927-У «О перечне, формах и порядке составления и представления форм отчётности кредитных организаций в Центральный банк Российской Федерации».

Фактов и событий, позволяющих усомниться в корректности и достоверности предоставленных данных, зафиксировано не было. Кредитный рейтинг присваивается впервые и является запрошенным, ПАО «Московский кредитный банк» принимало участие в процессе присвоения кредитного рейтинга.

Пересмотр кредитного рейтинга и прогноза по кредитному рейтингу ожидается не позднее календарного года с даты публикации настоящего пресс-релиза.

НКР не оказывало ПАО «Московский кредитный банк» дополнительных услуг.

© 2020 ООО «НКР».

Ограничение ответственности

Все материалы, автором которых выступает Общество с ограниченной ответственностью «Национальные Кредитные Рейтинги» (далее — ООО «НКР»), являются интеллектуальной собственностью ООО «НКР» и/или его лицензиаров и защищены законом. Представленная на сайте ООО «НКР» в сети Интернет информация предназначена для использования исключительно в ознакомительных целях.

Вся информация о присвоенных ООО «НКР» кредитных рейтингах и/или прогнозах по кредитным рейтингам, предоставленная на сайте ООО «НКР» в сети Интернет, получена ООО «НКР» из источников, которые, по его мнению, являются точными и надёжными. ООО «НКР» не осуществляет проверку представленной информации и не несёт ответственности за достоверность и полноту информации, предоставленной контрагентами или связанными с ними третьими лицами.

ООО «НКР» не несёт ответственности за любые прямые, косвенные, частичные убытки, затраты, расходы, судебные издержки или иного рода убытки или расходы (включая недополученную прибыль) в связи с любым использованием информации, автором которой является ООО «НКР».

Любая информация, являющаяся мнением кредитного рейтингового агентства, включая кредитные рейтинги и прогнозы по кредитным рейтингам, является актуальной на момент её публикации, не является гарантией получения прибыли и не служит призывом к действию, должна рассматриваться исключительно как рекомендация для достижения инвестиционных целей.

Кредитные рейтинги и прогнозы по кредитным рейтингам отражают мнение ООО «НКР» относительно способности рейтингуемого лица исполнять принятые на себя финансовые обязательства (кредитоспособность, финансовая надёжность, финансовая устойчивость) и/или относительно кредитного риска его отдельных финансовых обязательств или финансовых инструментов рейтингуемого лица на момент публикации соответствующей информации.

Воспроизведение и распространение информации, автором которой является ООО «НКР», любым способом и в любой форме запрещено, кроме как с предварительного письменного согласия ООО «НКР» и с учётом согласованных им условий. Использование указанной информации в нарушение указанных требований запрещено.

Любая информация, размещённая на сайте ООО «НКР», включая кредитные рейтинги и прогнозы по кредитным рейтингам, аналитические обзоры и материалы, методологии, запрещена к изменению, ранжированию.

Содержимое не может быть использовано для каких-либо незаконных или несанкционированных целей или целей, запрещённых законодательством Российской Федерации.

Кредитные рейтинги и прогнозы по кредитным рейтингам доступны на официальном сайте ООО «НКР» в сети Интернет.

Рейтинги и рэнкинги — ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК»

Fitch Ratings

Дата рейтингового отчета

10 сентября 2020

Прогноз

Негативный

10 сентября 2020 года рейтинговое агентство Fitch Ratings подтвердило долгосрочный рейтинг дефолта МКБ на уровне «BB»

S&P Global

Дата рейтингового отчета

30 сентября 2020

Прогноз

Стабильный

30 сентября 2020 года международное рейтинговое агентство S&P Global Ratings подтвердило кредитные рейтинги ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК» на уровне «BB-», прогноз «Стабильный»

Moody’s Investors Service

Дата рейтингового отчета

17 ноября 2020

Прогноз

Стабильный

17 ноября 2020 года международное рейтинговое агентство Moody’s Investors Service подтвердило долгосрочный рейтинг депозитов ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК» на уровне «Ba3»

АКРА (АО)

Дата рейтингового отчета

4 марта 2021

Прогноз

Стабильный

5 марта 2020 года АКРА подтвердило кредитный рейтинг ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ РЕЙТИНГ» на уровне «А (RU)»

АО «Эксперт РА»

Дата рейтингового отчета

28 апреля 2020

Прогноз

Стабильный

28 апреля 2020 года рейтинговое агенство «Эксперт РА» повысило рейтинг кредитоспособности ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК» до уровня ruA, прогноз по рейтингу «Стабильный»

ESG Ratings

Агентство

RAEX-Europe

Дата рейтингового отчета

5 марта 2021

Рейтинговое агентство Rating-Agentur Expert RA GmbH подтвердило Московскому кредитному банку (МКБ) ESG-рейтинг на уровне BBB. МКБ стал первым из российских банков, который получил ESG рейтинг.

МКБ стал первым из российских банков, который получил ESG рейтинг.

НКР

Дата рейтингового отчета

16 декабря 2020

Прогноз

Стабильный

16 декабря 2020 года рейтинговое агентство НКР присвоило МКБ кредитный рейтинг A+.ru со стабильным прогнозом.

China Lianhe Credit Rating Co

Дата рейтингового отчета

13.11.2019

Прогноз

«Стабильный»

13. 11.2019 рейтинговое агентство China Lianhe Credit Rating Co присвоило МКБ рейтинг «AA+», прогноз «стабильный».

11.2019 рейтинговое агентство China Lianhe Credit Rating Co присвоило МКБ рейтинг «AA+», прогноз «стабильный».

Банк «Возрождение». Частным лицам. Наш банк. История банка. Мы работаем в истинном партнерстве с клиентами!

«Возрождение» стал лауреатом XV Международной премии в области экономики и финансов имени П.А. Столыпина, получив престижные награды в номинациях «За высокий уровень корпоративного управления» и «За вклад в реализацию проектов реального сектора экономики».

Банк «Возрождение» получил премию «Лучшие социальные проекты России» в категории «Культура, искусство» за организацию фотовыставки под открытым небом «Русский балет: мгновения», которую увидели более 1 млн жителей в 18-ти городах РФ.

Гильдия риэлторов Московской области наградила банк «Возрождение» дипломом стратегического партнера: Банк занял первое место в рейтинге «Удобный банк для проведения ипотечных сделок-2018» по итогам профессионального опроса среди сертифицированных агентств недвижимости Московской области.

Международное рейтинговое агентство Moody’s Investors Service повысило долгосрочные рейтинги депозитов в национальной и иностранной валютах банка «Возрождение» с «Ba2» до «Ba1». Прогноз изменен со статуса «развивающийся» на «позитивный».

Банк «Возрождение» впервые стал участником рейтинга факторинговых компаний Ассоциации факторинговых компаний (АФК) и Рэнкинга российских Факторов агентства «Эксперт РА». В рейтинге АФК по объему факторингового портфеля на 1 января 2019 года «Возрождение» занял 19-е место, в рейтинге Эксперт РА по объему предоставленного финансирования – 21-е место.

Банк «Возрождение» вошел в ТОП-10 рейтинга российских ипотечных банков портала Банки.ру . Согласно данным на 1 января 2019 года «Возрождение» занял 7-е место в рейтинге банков по размеру ипотечного портфеля.

По итогам 2018 года Банк вошел в тройку лидеров по количеству выданных ипотечных кредитов на первичном рынке в Московском регионе. «Возрождением» реализовано 3,6 тысяч сделок с использованием жилищного кредитования в Москве и Московской области, что позволило обеспечить прирост 47% относительно предыдущего года. Исследование провел Аналитический центр ЦИАН.

«Возрождением» реализовано 3,6 тысяч сделок с использованием жилищного кредитования в Москве и Московской области, что позволило обеспечить прирост 47% относительно предыдущего года. Исследование провел Аналитический центр ЦИАН.

Держатели карт платежной системы Mastercard, выпущенных банком «Возрождение», получили возможность пользоваться сервисами мобильных платежей Samsung Pay и Google Pay.

Отменена комиссия за пополнение банковских карт банка «Возрождение» с помощью банкоматов ВТБ. Для клиентов «Возрождения» услуга внесения денежных средств на карты платежных систем «Мир», Mastercard и Visa с помощью банкоматов Группы ВТБ стала бесплатной.

В линейке банка появились новые премиальные дебетовые карты «MasterCard Black Edition» и «MasterCard World Elite». Карты позволяют получить CashBack до 12%, доступ в бизнес-залы аэропортов, страхование в путешествиях, круглосуточный консьерж-сервис и множество дополнительных привилегий.

Банк «Возрождение» подписал соглашение о сотрудничестве с Администрациями муниципальных образований «Гурьевский городской округ» и «Гвардейский городской округ» (Калининградская область), а также с Администрацией Рошальского городского округа. Стороны договорились об объединении усилий в решении приоритетных задач социально-экономического развития городов.

Подписано соглашение об участии в текстильном промышленном кластере в Люберецком округе. «Возрождение» стал ключевым финансовым центром кластера, который призван оказывать финансовую поддержку и содействие в деятельности субъектов нового объединения.

«Возрождение» стал участником программы по льготному финансированию инвестиционных проектов в монопрофильных муниципальных образованиях (моногородах) РФ. Программа направлена на улучшение предпринимательского климата и решение задач социально-экономического развития моногородов путем предоставления льготных займов предприятиям, реализующим инвестиционные проекты.

Подписано соглашение о сотрудничестве с Комитетом по труду и занятости населения Правительства Санкт-Петербурга . Стороны договорились о взаимодействии по созданию единой автоматизированной системы управления потоком трудовых мигрантов с использованием патентов на осуществление трудовой деятельности в Санкт-Петербурге и Ленинградской области в форме карты с электронным носителем информации.

Подписано соглашение о сотрудничестве с Министерством сельского хозяйства и продовольствия Московской области. Соглашение направлено на эффективное взаимодействие Банка и Минсельхоза МО с целью поддержки предприятий агропромышленного комплекса Подмосковья.

Банк выступил партнером XVI Международного кинофестиваля военно-патриотического фильма «Волоколамский рубеж». Международный фестиваль военно-патриотического фильма «Волоколамский рубеж» прошел в шестнадцатый раз, из них десять последних лет – при поддержке нашего банка. Задача фестиваля – формирование средствами кинематографа интереса зрителей к истории своей страны, русской культуре и ее достижениям.

«Возрождение» в очередной раз стал участником забега «Пульс Добра», который проводит благотворительный фонд «Исток». Основной целью забега является поддержка детей-сирот и детей, оставшихся без попечения родителей, а также воспитанников детских домов и домов ребенка Московской области. Все собранные средства были направлены на помощь социальным учреждениям.

Банк «Возрождение» стал генеральным партнером Фестиваля детской мультипликации и анимации «Пластилиновая ворона», который прошел в подмосковном Егорьевске. Организаторами выступили администрация городского округа, Егорьевское телевидение, Комитет по образованию и Управление культуры, спорта и молодежной политики.

Банк стал стратегическим партнером благотворительного проекта «Добрые комнаты» — в рамках проекта открываются игровые зоны в детских медицинских учреждениях Московской области. В 2019 году «Добрые комнаты» были открыты в 60 детских больницах и поликлиниках Подмосковья.

Азиатско-Тихоокеанский Банк

Курсы валют

драгметаллы

в отделениях АТБдля платежных карт АТБкурс ЦБ РФ

валюта

покупка

продажа

ЦБ РФ

изменение

USD

74.5

75.27

74.77

-0.3213

EUR

90.15

91.02

90.45

-0.0208

CNY

11.236

11.714

11.52

-0.0387

валюта

покупка

продажа

ЦБ РФ

изменение

USD

73.9

75.87

74.77

-0.3213

EUR

89.43

91.75

90.45

-0.0208

продажа

ЦБ РФ

изменение

Актуально на 16:45, 27 апреля 2021 г.

Внимание! Курсы валют могут меняться в течение дня в зависимости от

ситуации

на

валютном

рынке

Офисы и банкоматы

адреса, график работы и телефоны

перейти

Крупнейшие банки РФ

Обстановка российского банковского сектора сильно изменилась за последние два десятилетия. Многочисленные кредитные организации были созданы в начале 1990-х годов, а спустя несколько лет оказались банкротами. Основными причинами этой волны банкротств (в дополнение к продолжающемуся экономическому кризису) были недостаточная подготовка к новым экономическим условиям, неуклюжее вмешательство правительства и отсутствие надежного банковского регулирования при переходе к рыночной экономике.Эти факторы привели к тому, что многие банки обанкротились, а их клиенты потеряли свои сбережения.

Ситуация в российском банковском секторе изменилась в начале 2000-х, изменив его структуру и обеспечив стабилизацию. По данным Центрального банка России, количество кредитных организаций сократилось с 1686 в январе 1998 года до 1314 в январе 2001 года. К апрелю 2013 года количество действующих кредитных организаций еще больше уменьшилось до 955: 895 коммерческих банков и 60 других негосударственных банков. банковские кредитные организации.Основными причинами ликвидации были аннулирование лицензии, банкротство или реорганизация компании.

Эволюция российского банковского сектора способствовала консолидации банковских активов в руках крупных кредитных организаций посредством слияний и поглощений и стабилизации банковского сектора, тем самым восстановив некоторое общественное доверие после волны банкротств в 1990-х годах. Ниже вы найдете подробную информацию о трех текущих крупнейших банках в России с точки зрения их совокупных активов в 2016 году.

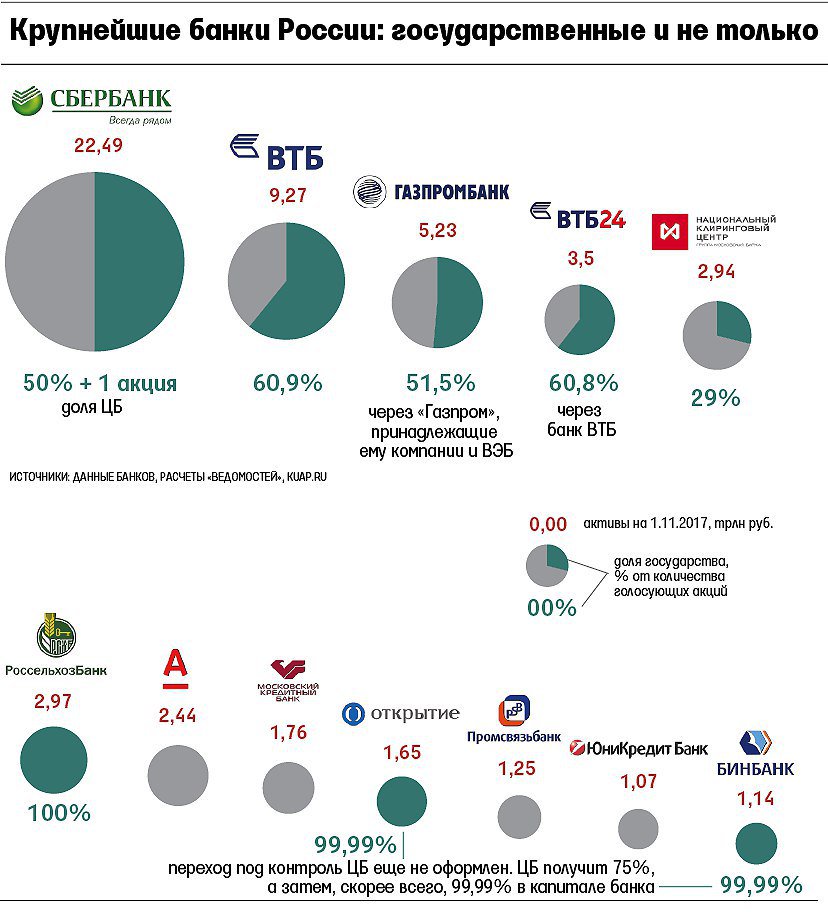

Крупнейшие банки России: тройка лидеров

Сбербанк

Сбербанк является крупнейшим банком в России по размеру активов с 2014 года. Это государственная кредитная организация: Центральный банк России владеет 50% его уставного капитала плюс одна голосующая акция. Остальные акции принадлежат нескольким отечественным и иностранным инвесторам. По оценкам, более 43% уставного капитала банка принадлежит иностранцам. Интересно, что Центральный банк России не имеет права продавать свои акции без предварительного изменения российского законодательства.Акции Сбербанка публично торгуются в России с 1996 года и доступны для внебиржевой торговли в США и на Франкфуртской фондовой бирже. Хотя у Сбербанка произошло 14% -ное падение капитала первого уровня и 32% -ное падение прибыли, он по-прежнему вдвое превышает размер своего ближайшего конкурента. Сбербанк, основанный в 1841 году, в настоящее время имеет штаб-квартиру в Москве и насчитывает более 250 000 сотрудников. У нее более 137 миллионов розничных клиентов и более 1,1 миллиона корпоративных клиентов в 22 странах, в которых она работает.

[ОТКРЫТЬ СЧЕТ]

Банк ВТБ

Банк ВТБ является вторым по величине банком в России по размеру активов и в значительной степени принадлежит государству — 60% его уставного капитала принадлежит государству. Акции банка ВТБ публично торгуются в России и на Лондонской фондовой бирже и являются одними из самых ликвидных акций в России. Банк ВТБ и его дочерние компании образуют ведущую российскую финансовую группу — группу ВТБ. Этот московский банк был основан в Санкт-Петербурге в 1990 году, и в настоящее время в нем работает более 91 000 человек.Выручка компании в 2016 году составила 415 млрд рублей, чистая прибыль — 51,6 млрд рублей.

[ОТКРЫТЬ СЧЕТ]

Газпромбанк

Газпромбанк занимает третье место среди крупнейших банков России. Крупнейшим акционером банка, основанного в 1990 году, является «Газпром» — компания, занимающаяся добычей, добычей, транспортировкой и продажей природного газа, которая, в свою очередь, принадлежит правительству России. Сферы деятельности банка включают розничный, корпоративный и инвестиционный банкинг, FOREX, операции с ценными бумагами и драгоценными металлами, а также депозитарные, клиринговые и расчетные услуги.Газпромбанк владеет разветвленной сетью филиалов и отделений по всей России. В то время как журнал Banker объявил Газпромбанк своим банком года в 2001 и 2005 годах, Министерство финансов США наложило на него санкции в 2014 году. В 2016 году Газпромбанк понес убытки, столкнувшись с резким падением прибыли на 987%.

[ОТКРЫТЬ СЧЕТ]

Ведение бизнеса в РоссииРоссия в 2020 году: где все иностранные банки?

российских банкиров завершили 2019 год как самые пессимистичные руководители в российском корпоративном мире, как показал недавний опрос ведущих российских компаний.

В условиях снижения инфляции и процентных ставок, российские предприятия мало нуждаются в корпоративных кредитах, и вступают в силу новые правила, ужесточающие рынок потребительских кредитов, — более чем каждое третье финансовое учреждение заявило Deloitte, что они не с нетерпением ждут будущего есть в магазине.

Тем не менее, лидерам отрасли может быть сложно слишком волноваться из-за их нынешнего затруднительного положения, поскольку российский банковский сектор в последние годы переживает что-то вроде горячей полосы, поскольку центральный банк закрывается или выкупает худших компаний и снижение уровня жизни привело к росту спроса на потребительские ссуды, овердрафты и кредитные карты.

Банки зафиксировали 1,3 триллиона рублей прибыли в прошлом году (более 15 миллиардов долларов на тот момент), свидетельствуют данные Центробанка. Это на 70% больше, чем в 2017 году. В этом году прибыль вырастет еще на 50% и, как ожидается, вырастет до двух триллионов рублей (31 миллиард долларов).

«В России банки могут приносить большую прибыль», — сказал Ярослав Совгира, заместитель управляющего директора рейтингового агентства Moody’s.«Если у вас есть надлежащий менеджмент, если вы не делаете глупостей, вы можете быть действительно прибыльными».

Низкие процентные ставки

Для немногих иностранных розничных банков, все еще работающих в России, такая прибыльность может стать важным источником снижения показателей в их странах.

«Главное отличие российского банковского сектора от всего развитого мира — это процентные ставки», — сказала Мадина Хрусталёва, аналитик T.S. Ломбард.

Низкие процентные ставки, как правило, вредны для банков, поскольку они ограничивают их способность взимать премию по своим собственным кредитам — так называемую чистую процентную маржу.В еврозоне ставки центральных банков находятся на самом низком уровне минус 0,5%, в то время как в США они десятилетие были ниже 2%. А в России последние пять лет процентные ставки были не ниже 6%.

«Чистая процентная маржа на российском рынке намного выше, а доходность по сравнению с этим просто супер. В России прибыль многих предприятий выражается двузначными цифрами, но в банковском секторе она очень высока ». Крусталева добавила.

Высокая прибыль

Райффайзен Банк — яркий тому пример.На российское подразделение кредитора со штаб-квартирой в Австрии приходится лишь около 10% всех активов банка, но он приносит 40% чистой прибыли, сообщила Moscow Times Екатерина Овчинникова, руководитель отдела по связям с инвесторами.

«Мы обеспечиваем наивысшую прибыльность, у нас лучший коэффициент неработающих кредитов и лучшее соотношение затрат и доходов. По сравнению с другими группами мы являемся одной из самых эффективных дочерних компаний ».

В совокупности российские дочерние компании иностранных банков с начала 2018 года заработали более 3 миллиардов долларов прибыли, свидетельствуют данные рейтингового агентства Fitch.Рентабельность капитала Райффайзен — показатель прибыльности банковского сектора — в России составляет почти 25%. Доходность российского подразделения американского кредитора Ситибанка составляет 34%. Для сравнения, европейские банки в среднем составляют 6%.

Низкая доля рынка

Несмотря на эти цифры, доля иностранных банков, работающих в России, невысока. В сумме на них приходится около 6% банковского сектора по активам. Российские дочерние компании всего четырех банков — итальянского UniCredit, дочернего французского банка Societe Generale Rosbank, австрийского Raiffeisen Bank и U.С. Ситибанк — более трех четвертей от этого количества.

Многие другие пострадали из-за неудачных попыток входа и громких отступлений. Британский банк Barclays списал с России убытки в размере почти 400 миллионов долларов, когда мировой финансовый кризис разразился через несколько недель после того, как он купил местный банк в рамках попытки расширения на восток. HSBC также закрыл свои розничные операции в России в 2011 году в рамках глобального сокращения, оставив лишь небольшую команду для обслуживания своих международных корпоративных клиентов.

Итак, при такой высокой прибыли для тех, кто здесь, почему так мало иностранных банков на российском рынке? Эксперты указывают на смесь культуры, конкуренции и политики.

«Во всем мире ведущие позиции на рынке занимают местные банки, — сказал Максим Налютин, директор по финансовым услугам Deloitte Россия. «В России то же самое, что и в Великобритании, Европе и США. Психологически люди должны доверять банкам, а с культурной точки зрения гораздо легче доверять бренду, который существует на рынке в течение долгого времени, а не новому игроку».

В 1990-е годы, когда повсюду появлялась новая страна и новые компании — российские и иностранные, «русские отдавали предпочтение иностранным банкам из-за их бренда», — сказал Совгира из Moody’s газете Moscow Times.«Но сейчас я не знаю, можем ли мы сказать, что это явное конкурентное преимущество. Люди кажутся более безразличными ».

Налютин добавил: «В России, учитывая то, что люди помнят многие банковские кризисы — в конце СССР, в 1998 и 2008 годах — они ищут более консервативные стратегии. Их больше интересует банк с хорошей репутацией и государственной поддержкой. Вот почему в России наиболее успешными являются крупные государственные банки ».

Техническое преимущество

Российский банковский рынок также сочетает в себе аспекты как монополии, так и высококонкурентной среды, что исключает появление новых участников, особенно иностранных.

С одной стороны, «государственные банки значительно укрепили свои позиции, имея более 70% активов всего банковского сектора», — сказала Таня Алешкина, главный редактор российского финансового новостного сайта Frank Media. С другой стороны, конкуренция между банками остается жесткой, продвигая инновации и удобные для клиентов продукты.

Только Сбербанк контролирует 56% ипотечных кредитов и 44% всех вкладов. «Это своего рода слон, и когда Сбербанк делает что-то вроде снижения ставок по ипотечным кредитам, каждый должен корректировать свою политику», — сказала Хрусталёва.

Многие россияне держат счета в Сбербанке, даже если они также работают в другом месте, чтобы воспользоваться такими услугами, как возможность переводить деньги на другие счета в Сбербанке, используя только номер мобильного телефона.

НовостиЛистинг Тинькофф России на Московской бирже

Читать далееЭта услуга, широко используемая для небольших платежей, таких как оплата обеда среди друзей или оплата в магазине без карточного автомата, решает второе серьезное препятствие, которое необходимо преодолеть новичкам: технологии.

«В технологическом плане банковский сектор на шаг впереди западного рынка», — добавила Хрусталёва.

«Россия — один из лидеров по темпам развития цифровых каналов в банковском секторе», — сказал The Moscow Times финансовый директор дочерней компании Societe Generale Росбанк Александр Овчинников.

Технологическая изощренность рынка была одной из причин, по которой Barclays и HSBC не смогли взломать Россию, говорит Налютин из Deloitte. «В России качество услуг намного интереснее и развитее.В этом смысле британским банкам нечего было привезти или предложить … Российские клиенты не понимали, в чем заключаются предложения этих банков. Если у банка есть аналогичные продукты, нет смысла переходить от известного местного банка к новому иностранному ».

Нет новых участников

Несмотря на прибыльность иностранных банков в России, эти культурные барьеры и технологическая сложность рынка в сочетании с более широким экономическим и политическим климатом заставляют консультантов говорить, что они не задерживают дыхание, пока в их дверь не постучит следующий банк. прошу совета, как въехать в Россию.

«Если вам посчастливилось быть иностранным банком в России 10 лет назад, и вы еще не ушли, значит, вы находитесь в хорошем положении», — сказал Макс Хаузер, управляющий директор Boston Consulting Group в Москве.

«Но если вы прямо сейчас думаете о въезде в Россию, ваши соображения будут очень краткими. Стандартизированному универсальному банку с Запада будет нелегко войти в Россию, учитывая уровень конкуренции и уровень преимуществ, которыми обладают местные игроки.”

Налютин из Deloitte согласился. Иностранные банки, процветающие в Москве, «появились в благоприятное время, когда было много возможностей для развития и когда в культурном отношении Россия была более открыта для международных компаний и бизнеса».

Однако теперь, когда кульминация новых более жестких правил кредитования должна нанести удар по сектору в 2020 году, а Россия по-прежнему не пользуется популярностью у международных инвесторов, Хаузер говорит: «Как с политической точки зрения, так и с точки зрения рынка, я могу». Я не вижу, чтобы сейчас кто-то тратил деньги на въезд в Россию.”

МОСКОВСКИЙ КРЕДИТНЫЙ БАНК

Fitch Ratings

Дата последнего отчета

10 сентября 2020

10 сентября 2020 года Fitch Ratings подтвердило долгосрочный кредитный рейтинг МКБ на уровне «BB».

S&P Global

Дата последнего отчета

30 сентября 2020

30 сентября 2020 года агентство S&P Global Ratings подтвердило долгосрочный кредитный рейтинг эмитента Московского кредитного банка на уровне «BB-» со стабильным прогнозом.

Moody’s Investors Service

Дата последнего отчета

17 ноября 2020

17 ноября 2020 года агентство Moody’s Investors Service подтвердило рейтинг банковских депозитов «Ba3» и рейтинг риска контрагента «Ba2» со стабильным прогнозом.

АКРА

Дата последнего отчета

4 марта 2021 г.

5 марта 2020 года АКРА подтвердило рейтинг А (RU) МОСКОВСКОМУ КРЕДИТНОМУ БАНКУ, прогноз стабильный.

Эксперт РА

Дата последнего отчета

28 апреля 2020

28 апреля 2019 года рейтинговое агентство РА «Эксперт РА» подтвердило МОСКОВСКИЙ КРЕДИТНЫЙ БАНК кредитный рейтинг ruA, прогноз «Стабильный».

Рейтинг ESG

Дата последнего отчета

5 марта 2021 г.

Рейтинговый агент «Эксперт РА ГмбХ» подтвердил Московский кредитный банк (МКБ) рейтинг BBB ESG.МКБ стал первым российским банком, получившим рейтинг ESG.

China Lianhe Credit Rating Co

Дата последнего отчета

13 ноября 2019

13 ноября 2019 года компания China Lianhe Credit Rating Co., Ltd («Lianhe Ratings») присвоила CBM кредитный рейтинг по китайской национальной шкале «AA +».

Рейтинг банка

Рейтинги по активам и обязательствам

Рейтинг по собственному капиталу

Рынки капитала

- № 7 — Банки России по размеру активов на 1 апреля 2021 года, Банки.ru

- # 6 — Банки России по совокупному ссудному портфелю на 1 апреля 2021 года, Banki.ru

- №4 — Российские банки по кредитам корпоративным клиентам на 1 апреля 2021 года, Banki.ru

- № 17 — Российские банки по кредитам физическим лицам на 1 апреля 2021 года, Banki.ru

- №6 — Банки России по депозитам юридических лиц на 1 апреля 2021 года, Banki.ru

- № 9 — Банки России по депозитам физических лиц на 1 апреля 2021 года, Банки.ru

- # 7 — Размер капитала российских банков на 1 апреля 2021 года, Banki.ru

- # 11 — среди крупнейших банков ЦВЕ по капиталу первого уровня в рейтинге The Banker’s Top 1000 World Banks 2019, The Banker

- # 1 — Эмитент финансового сектора среди 10 крупнейших эмитентов еврооблигаций СНГ, 1h3017, Cbonds

О банке

Всероссийский банк развития регионов (ВБРР) создан при активном участии государства.

Статус банка определен Постановлением Правительства России от 7 сентября 1995 г. №905 «О создании Всероссийского банка развития регионов». ВБРР зарегистрирован в Банке России 27 марта 1996 года.

Сегодня ВБРР — динамично развивающаяся кредитная организация, универсальное банковское учреждение, предоставляющее полный спектр финансовых услуг. По балансовым показателям ВБРР является наиболее стабильным и надежным отечественным банком. Последние несколько лет он входит в группу ведущих банков, под гарантии которых могут предоставляться кредиты Банка России.Все вклады в ВБРР застрахованы в соответствии с Федеральным законом «О страховании вкладов физических лиц в банках Российской Федерации».

Ежегодно ВБРР продолжает консолидировать свое финансовое положение. Это отражено в рейтингах специализированных изданий и российских рейтинговых агентств. Moody’s, ведущее мировое рейтинговое агентство, подтверждает текущие рейтинги ВБРР, в том числе рейтинг финансовой устойчивости. Агентство сообщило об удовлетворительной ликвидности, растущих производственных показателях и хорошем потенциале для расширения бизнеса.

Всероссийский банк развития регионов является активным участником российского рынка корпоративных облигаций и постоянно входит в число крупнейших инвестиционных институтов по количеству своих облигационных программ.

Основная программа ВБРР — запуск и обслуживание международных карт Visa International и MasterCard Worldwide. Банк имеет собственный процессинговый центр и предлагает своим клиентам самые современные банковские продукты, основанные на передовых информационных технологиях.

ВБРР учитывает особенности бизнеса своих клиентов и предлагает гибкий и индивидуальный подход ко всем. Торговая марка Banks заключается в профессионализме ее сотрудников и менеджеров на всех уровнях. Именно этот профессионализм позволил Банку долгое время сотрудничать с крупнейшими российскими компаниями.

Всероссийский банк развития регионов принимает активное участие в организации культурных, социальных и спортивных мероприятий, а также в спонсорской и благотворительной деятельности.Банк является членом общественных и профессиональных организаций, таких как Ассоциация Банка РОССИЯ, Национальная Финансовая Ассоциация и других.

Ведущие российские банки планируют временное обходное решение: источники

МОСКВА (Рейтер) — Ведущие российские банки работают над планами, чтобы помочь друг другу сохранить хотя бы краткосрочный доступ к мировой финансовой системе в случае, если они столкнутся с новой угрозой. Санкции США, сообщили Reuters источники, знакомые с ситуацией.

ФОТО НА ФАЙЛ: Логотип Сбербанка на крыше здания в центре Москвы, Россия, 22 апреля 2016 г.REUTERS / Максим Змеев / File Photo

Сбербанк, ВТБ, Газпромбанк и другие изучают, как они могут предоставить друг другу доступ к доллару США или другим основным иностранным валютам, используя так называемые корреспондентские счета, сообщили источники.

Банки получают доступ к финансовым услугам в различных юрисдикциях и предоставляют клиентам услуги международных платежей в различных валютах через корреспондентские банковские отношения.

Новая схема, которую банки начали разрабатывать совместно с министерством финансов и центральным банком России в прошлом году, вряд ли будет работать бесконечно, но может помочь избежать паники, если один или несколько крупных банков будут отрезаны от долларовых транзакций.

Американские законодатели в прошлом году разработали законопроект о санкциях, в котором предлагалось отключить некоторые ведущие банки России от системы доллара США, в котором упоминались Сбербанк, ВТБ, Газпромбанк, Российский сельскохозяйственный банк, Промсвязьбанк, ВЭБ и Банк Москвы.

Это не вступило в силу, и недавно было предложено другое, без упоминания каких-либо конкретных банков.

Но российские банки все еще опасаются, что могут попасть под санкции, и поэтому начали разработку плана действий в чрезвычайных ситуациях.

«У каждого крупного банка есть пошаговый план того, что следует делать в той или иной ситуации.Первый месяц определяется день за днем, если не час за часом », — сказал высокопоставленный финансовый представитель.

Центробанк и Газпромбанк от комментариев отказались. Минфин, Сбербанк, ВТБ, Промсвязьбанк, ВЭБ и Россельхозбанк не ответили на запросы о комментариях.

Две самые большие угрозы для банковского сектора в России — это отключение от системы обмена сообщениями SWIFT и потеря доступа к иностранной валюте, которую они обычно получают из банков США через корреспондентские счета.

В случае отключения от SWIFT в России уже есть собственная система, которую она модернизирует.

Что касается иностранной валюты, то есть несколько вариантов, сообщили источники, в том числе высокопоставленный государственный банкир, высокопоставленный чиновник отрасли, руководитель крупного банка и физическое лицо в иностранном банке.

ВРЕМЕННОЕ ИСПРАВЛЕНИЕ

Основной вариант основан на том, что по крайней мере один крупный российский банк избежит санкций и сможет сохранить доступ к иностранной валюте через корреспондентские счета в крупных зарубежных банках.

Другие российские банки затем открыли бы или обновили существующие корреспондентские счета в этом банке, чтобы менять валюту.

Из общедоступных документов видно, что ВТБ имеет корреспондентские счета в Сбербанке и ВЭБ, а Россельхозбанк имеет счета в ВЭБе, ВТБ, Газпромбанке, Сбербанке и ряде других российских банков.

ВЭБ имеет такие счета в Сбербанке и Газпромбанке.

Сбербанк, ВТБ, ВЭБ, Газпромбанк и Россельхозбанк также имеют корреспондентские счета в центральном банке.

Однако большая часть этих счетов номинирована в рублях и лишь небольшая часть — в долларах США и евро.

«Это (им) позволит перемещать доллары между собой, минуя корреспондентский счет», — сказал источник в иностранном банке, добавив, что для того, чтобы резервное копирование работало, одному банку в цепочке потребуется Корреспондентский счет в долларах США в американском банке, поскольку по-прежнему будет необходимость производить внешние расчеты, что потребует установления моста.

Корреспондентские счета усложнят отслеживание валютных переводов между банками, что затруднит их обнаружение зарубежными властями, сказал бывший сотрудник центрального банка.

Такая договоренность будет представлять собой «временное решение», которое может длиться три или четыре месяца и выиграть у банков время для поиска альтернативы, а также успокоить клиентов.

И резкий рост валютных операций банков, которые не подвергались санкциям и имели дело с иностранным банком-корреспондентом, скорее всего, вызовет подозрения.

Другие варианты включают центральный банк, предоставляющий валюту «чистому банку», который, в свою очередь, затем распределяет ее среди партнеров через корреспондентские счета, сообщили источники.

В качестве альтернативы банк, находящийся под санкциями, мог бы использовать корреспондентские счета непосредственно в центральном банке, хотя это повысило бы риск того, что сам центральный банк подвергнется санкциям и, следовательно, маловероятно, заявили источники.

Дополнительные репортажи Оксаны Кобзевой, Полины Никольской, Антона Зверева, Татьяны Вороновой, Андрея Остроуха и Кати Голубковой; Написано Кати Голубковой; Под редакцией Рэйчел Армстронг и Александра Смита

RAEX Europe — Корпоративный рейтинг ESG

За последний год крупнейшие российские корпорации добились прогресса в понимании принципов ESG-отчетности и принципов ответственного инвестирования.Они воодушевлены растущим спросом со стороны международных инвесторов, регуляторными инициативами в России и появлением конкурентов ESG из соседних стран. Пришло время для средних и местных компаний набрать обороты и присоединиться к инициативе ESG.

К середине 2019 года количество компаний, соблюдающих Принципы ответственного инвестирования ООН, достигло почти 2 500 из более чем 50 стран. Примером продолжающегося роста интереса международных инвесторов к ESG является динамика инвестиционных фондов с акцентом на различные индексы ESG в своих стратегиях.По итогам 1 полугодия 2019 года объем активов в их управлении составил 4,7 млрд долларов США, что вдвое больше, чем за аналогичный период 2018 года.

Вторая группа мотивирующих факторов для российских компаний — это инициативы местного регулирования, в том числе создание Сектора устойчивого развития на Московской фондовой бирже. В настоящее время идет процесс наполнения сектора «зелеными» и «социально ответственными» эмитентами. В дальнейшем, после реализации всех запланированных инициатив, для вложений в финансовые инструменты этого сектора будут доступны налоговые льготы, а значит, спрос на такие ценные бумаги будет увеличиваться.

Наконец, растет конкуренция за международные «ответственные» инвестиции на постсоветском пространстве. Несколько стран недавно объявили о создании «зеленой» финансовой инфраструктуры. В частности, в Казахстане Международный финансовый центр «Астана» готовится к выпуску первых зеленых облигаций, в то время как аналогичные планы заявляют в Беларуси госбанки.

Сохраняя методологическое соответствие с предыдущим выпуском рейтинга, мы сосредоточились только на крупнейших российских корпорациях.Однако в ходе подготовки рейтинга мы выявили большое количество компаний, не входящих в ТОП-50 российского бизнеса, имеющих подробные отчеты и практики в области ESG или устойчивого развития. Наиболее яркая иллюстрация — «РСБ ХМАО Лтд.», Которая была первым эмитентом зеленых облигаций в России. На наш взгляд, средние компании могут быть не менее эффективны в своей практике ESG, чем крупный бизнес.

Агентство продолжает совершенствовать методологию корпоративного рейтинга ESG и расширять сферу охвата этого рейтинга в сотрудничестве с представителями крупного и среднего бизнеса, приверженными устойчивым инвестициям.Ждем ваших отзывов и предложений по дальнейшему развитию рейтинга.

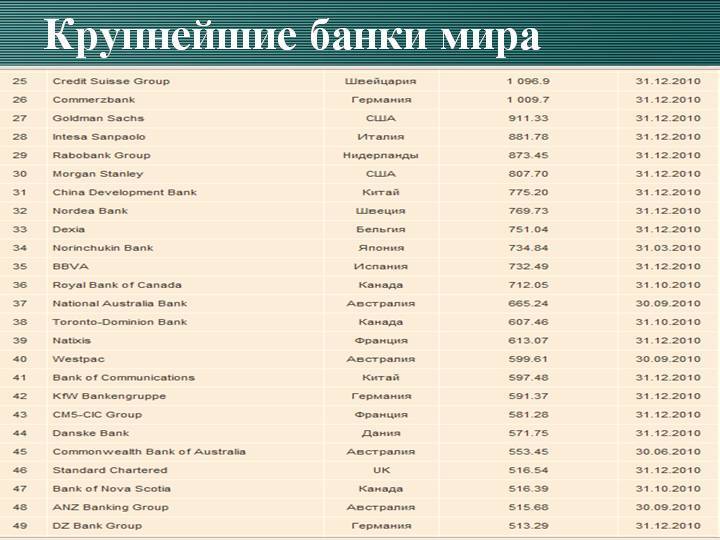

500 лучших банковских брендов 2020 года | Ежегодный рейтинг стоимости бренда

Стоимость бренда крупнейших банков мира впервые после финансового кризиса

- Впервые с 2009 года общая стоимость брендов 500 крупнейших банков мира снизилась в годовом исчислении — с 1,36 триллиона долларов США в 2019 году до 1,33 триллиона долларов США в этом году

- ICBC Китая сохраняет лидирующие позиции в качестве самого дорогого банковского бренда в мире, преодолевая отметку в 80 миллиардов долларов США.Китайские банки продолжают занимать четверку лидеров рейтинга Brand Finance Banking 500 2020

- Пять банков США входят в десятку лучших, хотя в целом сектор США сократился на 5%. Wells Fargo — ведущий банк, а JP Morgan вырос на 15% и вошел в топ-10

- Национальный банк Катара (QNB) доминирует на Ближнем Востоке с ростом на 20%

- Европа упала на 7%, больше, чем в любом другом регионе, при этом несколько крупных банков столкнулись с существенным падением стоимости бренда

- BCA из Индонезии — это самый сильный банковский бренд в мире, наряду со Сбербанком России, оба с индексом силы бренда (BSI), равным 91.6 из 100 и элитный рейтинг AAA +

На фоне неопределенных экономических условий, характеризующихся геополитическими проблемами, колебаниями процентных ставок и срывом Brexit, стоимость бренда среди 500 крупнейших банков мира упала впервые после финансового кризиса, согласно последнему отчету ведущая независимая консалтинговая компания по оценке брендов Brand Finance, опубликованная сегодня журналом The Banker.

Общая стоимость бренда в ежегодном рейтинге Brand Finance Banking 500 сократилась в годовом исчислении впервые с 2009 года — с 1 доллара США.36 триллионов долларов США в 2019 году до 1,33 триллиона долларов США в этом году. Тем не менее, в то время как стоимость брендов банков на устойчивых рынках, таких как США, Европа, Китай и Япония, ниже или остается неизменной, многие банковские бренды на развивающихся рынках, особенно в Юго-Восточной Азии, Ближнем Востоке, Африке и Латинской Америке, остаются на низком уровне. демонстрируя надежную работу.

И снова в первой десятке доминируют банки из Китая и США, причем обе страны представлены по пять банков каждый. В первой двадцатке Европы всего четыре представителя.В целом, на Китай и США приходится самая высокая доля стоимости мировых брендов в этом секторе, 412 миллиардов долларов США и 281 миллиард долларов США соответственно.

«Эффективность бренда на устоявшихся банковских рынках является отражением хрупкой мировой экономики и политического ландшафта, а также ожиданием спада. Но это также представляет собой постоянную проблему для банков в адаптации к возрастающим регуляторным и технологическим изменениям в отрасли ».

Дэвид Хей, генеральный директор Brand Finance

Китайские банки сохраняют лидерство

Китайская компания ICBC сохраняет лидирующие позиции, ее торговая марка достигает 80 долларов США.8 миллиардов. Тем не менее, рост на 1% в годовом исчислении является очень скромным по сравнению со средними темпами роста бренда в 23% в период с 2009 по 2019 год. Хотя и более медленными темпами, чем в прошлом, ICBC все же увеличила свое лидерство до более чем 18 миллиардов долларов США из-за падения стоимости бренда China Construction Bank на 10% (стоимость бренда 62,6 миллиарда долларов США). ICBC продолжает изучать новые возможности для бизнеса, развиваясь как в инвестиционном банкинге, так и в управлении активами. Банк также участвует в совместных предприятиях с зарубежными партнерами и приступил к реализации инициатив, ориентированных на блокчейн.

Банки Китая пострадали от прекратившейся сейчас торговой войны с США, и были опасения, что крупные кредиторы будут вынуждены ослабить свою политику андеррайтинга, чтобы стимулировать экономику страны. ICBC является крупнейшим кредитором Китая, но сократил объем неработающих кредитов до менее 1,5% и пользуется лояльностью более 600 миллионов клиентов.

Сельскохозяйственный банк Китая (54,7 млрд долларов США) и Банк Китая (50,6 млрд долларов США) немного снизили стоимость бренда, но сохранили свое третье и четвертое места соответственно.

Resurgent JPMorgan and Merrill

Американские банки увеличили свое присутствие в первой десятке благодаря стабильному росту JP Morgan (рост на 15% до 22,8 млрд долларов США), который занимает второе место по величине роста денежной наличности (3 млрд долларов США) во всем рейтинге. JP Morgan также занял первое место по стоимости бренда в сфере инвестиционного банкинга и управления активами после расширения на 16 рынков и значительных инвестиций в технологии, искусственный интеллект и их бизнес с ценными бумагами в Китае.

Еще один американский банк, увеличивший стоимость своего бренда, — это Merrill (рост на 10% до 7,0 млрд долларов США). Merrill исключила «Lynch» из своего названия и наслаждается значительным ростом числа новых клиентов, чему способствует агрессивная программа найма и перекрестные продажи продуктов Bank of America.

Wells Fargo (рост на 2% до 40,9 млрд долларов США) остается ведущим брендом в США, однако занимает только пятое место в мире с половиной стоимости бренда, представленного ICBC. Банк преодолел ряд репутационных неудач, чтобы перезапустить свой бренд, включая новую визуальную идентичность и многочисленные изменения в структуре высшего руководства.

В соседней Канаде лидирующим банком по стоимости бренда является TD, который поднялся на четыре позиции и занял 13 место, а стоимость бренда выросла на 15% до 16,1 млрд долларов США. Поскольку «большая пятерка» Канады поддерживает значительную насыщенность внутреннего рынка, TD занимает лидирующие позиции среди брендов, стремящихся к дальнейшему развитию. Экспансия на восточное побережье США принесла банку значительный успех и сыграла важную роль в росте стоимости бренда. Стоимость бренда TD в США выросла на 27% CAGR по сравнению с 6% для остальных операций, при этом на рынок США теперь приходится 42% общей стоимости бренда TD.

Вызов Европы

европейских банков потеряли в цене 7%, больше, чем в любом другом регионе, при этом несколько крупных банков потеряли значительную стоимость своих брендов. Основные игроки, такие как Deutsche Bank (-17%), UBS (-14%), BNP Paribas (-10%), Barclays (-8%) и Credit Suisse (-8%), снизились. Ведущим банком Европы является HSBC, который впервые в этом году выпал из первой десятки после снижения стоимости бренда на 4% до 19,5 млрд долларов США.

По мере того, как устоявшиеся бренды продолжают снижать свою ценность, преобладают так называемые банки-претенденты.Virgin Money, выигравшая от ребрендинга Clydesdale Bank, увеличила стоимость бренда на 49% до 0,7 миллиарда долларов США, а Shawbrook выросла на 73% до 0,3 миллиарда долларов США.

Положительная динамика также очевидна для некоторых брендов из Центральной и Восточной Европы, таких как румынский Banca Transilvania (рост на 53%), OTP Bank of Hungary (+ 33%) и российский банк ВТБ (+ 32%).

«Банки-претенденты с их культурой инноваций и гибкости становятся все большей угрозой для традиционных банков, которые теряют популярность бренда.Например, в то время как основные банки на основных рынках значительно потеряли в стоимости, новые кредиторы, такие как Virgin — рост на 49% — и Shawbrook — на 73% — добавляют реальную ценность своим предложениям по мере изменения динамики ».

Дэвид Хей, генеральный директор Brand Finance

QNB опережает ближневосточных конкурентов

Национальный банк Катара, крупнейший кредитор в регионе, явно опережает конкурентов: его стоимость бренда составляет 6,0 миллиардов долларов США, что почти на 50% выше, чем у второго банковского бренда на Ближнем Востоке.Стоимость бренда QNB с 2019 года выросла на 20% — несмотря на региональное эмбарго в отношении Катара — поскольку банк стремится к расширению на новых рынках с заметным стратегическим акцентом на Юго-Восточную Азию.

Азиатский буст из Вьетнама

Рынок с наибольшим увеличением стоимости бренда — Вьетнам, который вырос на 146%. Банк Vietcombank увеличился на 99% до 0,8 млрд долларов США, что является вторым по величине показателем роста в мире в процентном отношении. С тех пор как правительство Вьетнама представило свою стратегию по повышению подотчетности и устойчивости банковского сектора, включая более строгие требования к капиталу и большую прозрачность, восприятие клиентов улучшилось.Растущее доверие к сектору — показатели репутации улучшились на 8% по данным исследования Brand Finance — привело к увеличению доходов и более позитивному прогнозу аналитиков по рынку ценных бумаг.

Элитная сила бренда

Помимо расчета стоимости бренда, Brand Finance также определяет относительную силу брендов с помощью сбалансированной системы показателей, оценивающих маркетинговые инвестиции, акционерный капитал и эффективность бизнеса. Наряду с прогнозами выручки, сила бренда является решающим фактором его стоимости.

Согласно этим критериям, индонезийская компания BCA, которая стала одной из самых уважаемых компаний азиатского банковского сектора, имеет самый сильный бренд в этом секторе, наряду со Сбербанком России, оба из которых имеют впечатляющую оценку индекса силы бренда (BSI) — 91,6 из 100 и соответствующий рейтинг элитного бренда AAA +.

BCA — один из крупнейших банков в регионе АСЕАН с низким процентом неработающих кредитов и высокой рентабельностью капитала. Кроме того, BCA является влиятельным брендом с точки зрения роста малого и среднего бизнеса и кредитования в сельской местности.В регионе АСЕАН находятся пять из 10 крупнейших банков по силе бренда, за которыми следуют Maybank, DBS, BNI и Bank Mandiri. Некоторые азиатские банки обесценились из-за нестабильной ситуации в китайском Гонконге, но малазийские и индонезийские банки не так уязвимы.

Сбербанк — стабильный бренд, уделяющий особое внимание качеству обслуживания клиентов, от традиционного финансирования до сильного цифрового предложения. Банк отвечает за одну треть российской банковской системы и является крупнейшим в стране эмитентом дебетовых и кредитных карт.Теперь, благодаря быстрому развитию нефинансового сектора, Сбербанк открывает новые горизонты для постоянно развивающихся финансовых институтов.

«Сбербанк заслужил беспрецедентное доверие на внутреннем рынке и является основой российской финансовой системы. Банк является прекрасным примером того, как отношения с клиентами могут создать привлекательный бренд, вызывающий большую лояльность ».

Дэвид Хей, генеральный директор Brand Finance

Южная Африка предоставляет два из 10 крупнейших банков по силе бренда, Capitec Bank и First National Bank, оба из которых улучшили свои показатели BSI в этом году.У Capitec, у которого больше клиентов, чем у любого другого южноафриканского банка, сила бренда выросла на 0,5 до 89,2, в то время как у старейшего банка страны, First National Bank, индекс BSI составляет 87,6 по сравнению с 87,3 в прошлом году.