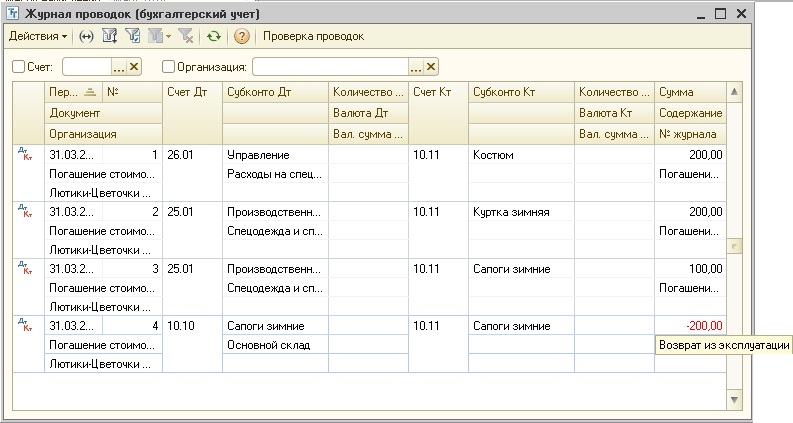

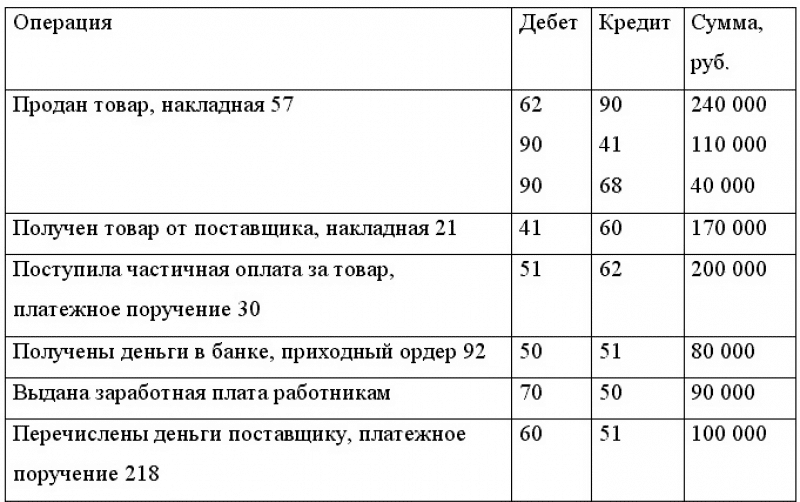

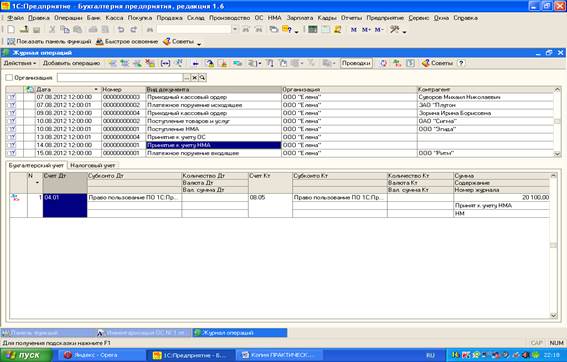

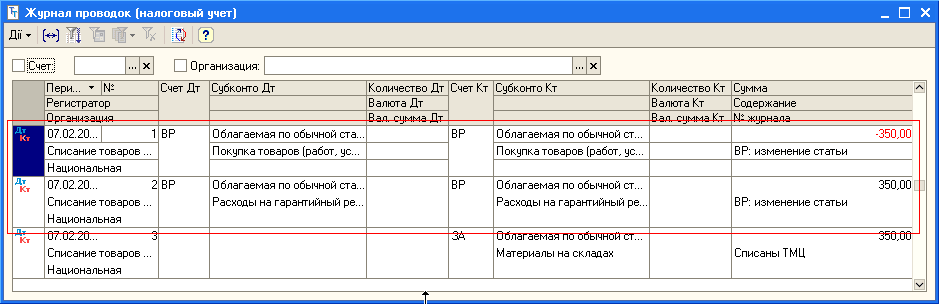

Бухгалтерские проводки? Сейчас объясню!

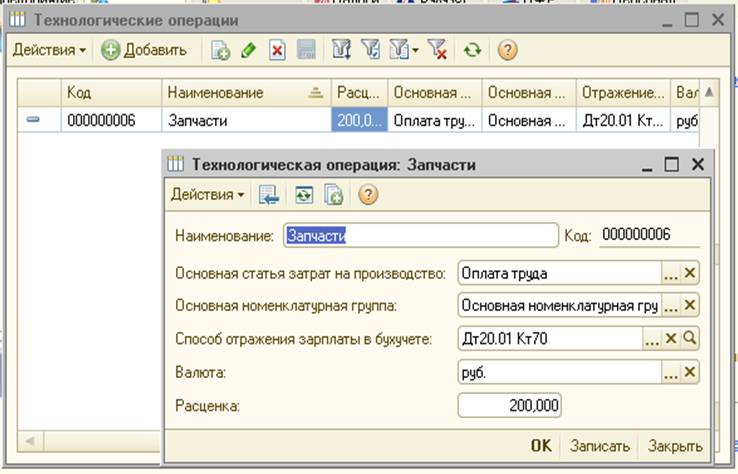

Где взять 1С 2:21:341 «Поступило основное средство, без НДС» 2:26:50

2 «Основное средство введено в эксплуатацию» 2:37:16

3 «Сформирован уставный капитал» 2:41:41

4 «Уставный капитал частично внесен на расчетный счет» 2:45:19

5 «Выручка от реализации услуг, облагается НДС 20%» 2:47:29

ПРО ПРИБЫЛЬ — СУТЬ, почему она на счете 90 2:48:29

6 «Начислен НДС с выручки» 2:52:56

7 «Предоплата поставщику за материалы с расчетного счета» 2:59:49

8 «Поступили материалы от Поставщика ( в т.ч. НДС 20%)» 3:03:24

9 «Зачет предоплаты Поставщику» 3:07:49

10 «Материалы переданы в производство» 3:10:02

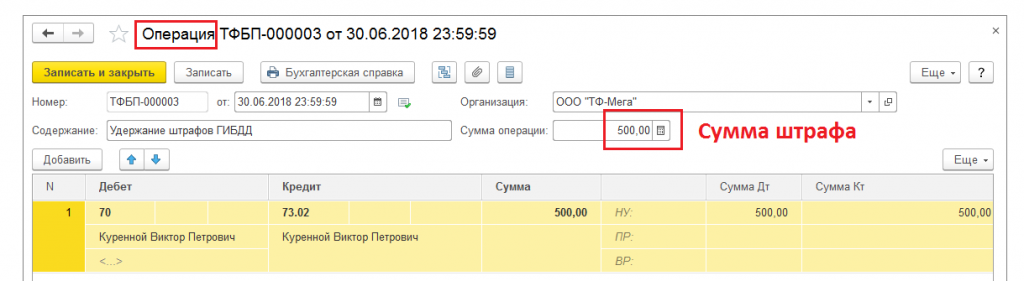

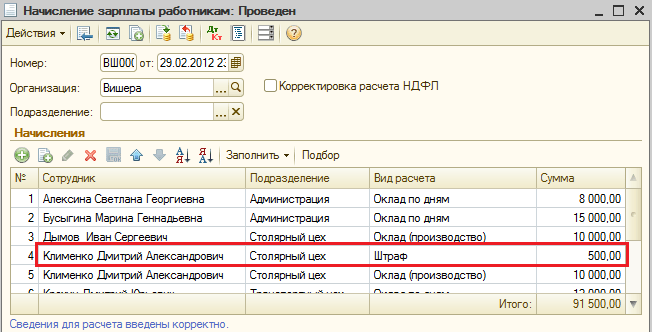

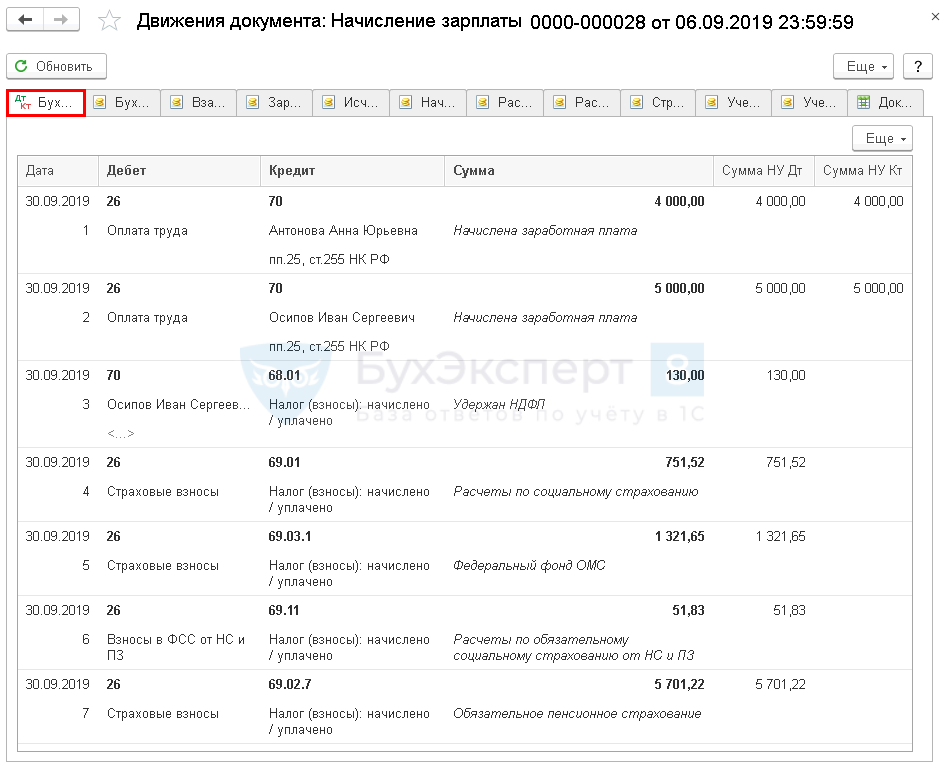

11 «Начислена заработная плата производственных рабочих» 3:14:46 «Удержан НДФЛ» «Начислены страховые взносы»

12 «Выпуск продукции по фактической себестоимости» 3:24:46

13 «Реализована готовая продукция, облагается НДС 20%» 3:28:40

Начислен НДС с реализации

Списана себестоимость реализованной продукции

СЛОЖНАЯ ПРОВОДКА «Вексель»

14 «Получен простой вексель банка в счет оплаты за оказанные услуги» 3:34:00

15 «Взаимозачет» 3:39:10

****** КАК РАССЧИТАТЬ ЛЮБОЙ ВЗАИМОЗАЧЕТ: строим треугольник со стрелками 3:39:10

16 «Получен банковский кредит на расчетный счет» 3:44:30

СЛОЖНАЯ ПРОВОДКА «Оплата корпоративной картой» 3:45:56

17 «Оплата корпоративной картой, привязанной к расчетному счету»

18 «Руководитель утвердил авансовый отчет за канцтовары (расходы отнесены в состав общехозяйственных)» 3:49:40

****** БОЛЬШОЕ ОТСТУПЛЕНИЕ: «Почему расходы отражаются по дебету? СУТЬ РАСХОДОВ НА МОДЕЛИ БАЛАНСА + СХЕМА ЗАКРЫТИЯ МЕСЯЦА» 3:50:55

19 «С расчетного счета списаны расходы на банковские услуги» 4:08:46

20 «Расчет НДС: входящий НДС от поставщиков принят к вычету» 4:10:12

21 «Начислена амортизация ОС» 4:14:30

****** СУТЬ АМОРТИЗАЦИИ НА МОДЕЛИ БАЛАНСА 4:20:37

22 «Закрытие счета 26: списаны общехозяйственные расходы» 4:27:00

23 «Закрытие счета 90: списана прибыль от продаж» 4:30:06

24 «Закрытие счета 91: списано сальдо прочих доходов и расходов» 4:36:30

25 «Начислен налог на прибыль» 4:38:20

26 «Закрытие счета 99: списана чистая прибыль по итогам года» 4:41:56

27 «Начислены дивиденды учредителю» 4:43:38

28 «Удержан НДФЛ с дивидендов» 4:45:33

29 «Выплачены дивиденды учредителю» 4:46:56

****** СОСТАВЛЯЕМ ИТОГОВЫЙ БАЛАНС ИЗ Оборотно-сальдовой ведомости (три финальные цифры: АКТИВЫ, ОБЯЗАТЕЛЬСТВА, СОБСТВЕННЫЙ КАПИТАЛ) 4:48:30

****** ПРО 2 ТЕСТА для закрепления и проверки знаний 4:53:35

Как закрыть счет 76: проводки, примеры, особенности

Сч. 76 применяют для распределения финансов между кредиторами и дебиторами. Для него предусмотрено более 7 хозяйственных операций. Сч. закрывают «в реальном времени», а не в завершение расчетного периода. Остаток на регистре бывает кредитовым и дебетовым.

76 применяют для распределения финансов между кредиторами и дебиторами. Для него предусмотрено более 7 хозяйственных операций. Сч. закрывают «в реальном времени», а не в завершение расчетного периода. Остаток на регистре бывает кредитовым и дебетовым.

Для отражения в бухгалтерском учете взаиморасчетов с должниками и кредиторами применяется одноименный регистр. Он предполагает открытие различных субсчетов в зависимости от совершаемой операции. Рассмотрим процедуру и периодичность закрытия счета 76.

Назначение

Ведение расчетов с прочими дебиторами и кредиторами так или иначе осуществляется практически в каждой организации. К регистру можно открывать любые субсчета на усмотрение компании, помимо закрепленных в Плане.

Основные хозяйственные операции, требующие использования сч. 76, таковы:

- Дополнительное страхование сотрудников. Обязательное медицинское отражается на сч. 69.

- Претензии контрагентов.

- Не полученная своевременно (депонированная) заработная плата.

- Исполнительные документы сотрудников.

- Прочие операции. К ним, например, можно отнести расчеты по займам, выданным организацией своему учредителю, по процентам на остаток по счету, начисленным банком.

- Полученные и выданные авансы. В этом случае на сч. 76 АВ и 76 ВА будет аккумулироваться налог на добавленную стоимость от полученной или перечисленной предоплаты

- Лизинговые платежи и т. д.

Сч. 76 является активно-пассивным, поэтому остаток может быть как дебетовым, так и кредитовым.

Закрытие

В отличие от других счетов, при осуществлении расчетов с дебиторами и кредиторами не всегда представляется возможным обобщить все итоги в конце расчетного периода и свести его сальдо к нулю.

Поэтому по своей структуре сч. 76 можно сравнить со сч. 62 «Расчеты с покупателями и заказчиками». Закрытие осуществляется по мере ведения деятельности, а именно получения оплат, начисления лизинговых платежей, компенсации предоплаты выставленной реализацией и т. д.

д.

Рассмотрим на нескольких примерах, как будет осуществляться закрытие в зависимости от отраженной хозяйственной операции.

76 АВ

Если покупатель перечислил деньги на расчетный счет или передал их в кассу организации в качестве предоплаты, в соответствии с требованиями НК компания-плательщик НДС должна начислить налог с этого аванса и выставить счет-фактуру на величину полученной предоплаты. На основании операции размер аванса будет отражен в Кт 62.02, а сумма НДС с предоплаты появится в Дт 76АВ. При этом будут сделаны следующие проводки:

- Дт 51 Кт 62.02 – на сумму предоплаты.

- Дт 76АВ Кт 68.02 – начислен НДС с предоплаты.

До тех пор, пока компания не выставит реализацию в отношении контрагента, перечислившего аванс, полученная предоплата и НДС от ее величины будут «висеть» на указанных выше счетах.

- Дт 62.01 Кт 90.01 – выставлена реализация (отражена полученная выручка).

- Дт 90.03 Кт 68. 02 – начислен НДС с реализации.

- Дт 62.02 Кт 62.01 – зачтен аванс.

- Дт 68.02 Кт 76АВ – принят к вычету НДС, начисленный с аванса.

Таким образом, при поступлении аванса на расчетный счет или в кассу организации величина начисленного НДС первоначально отражается в Книге продаж. Однако после выставления реализации и принятия к вычету налога, начисленного на аванс, сумма НДС будет отражена в Книге покупок.

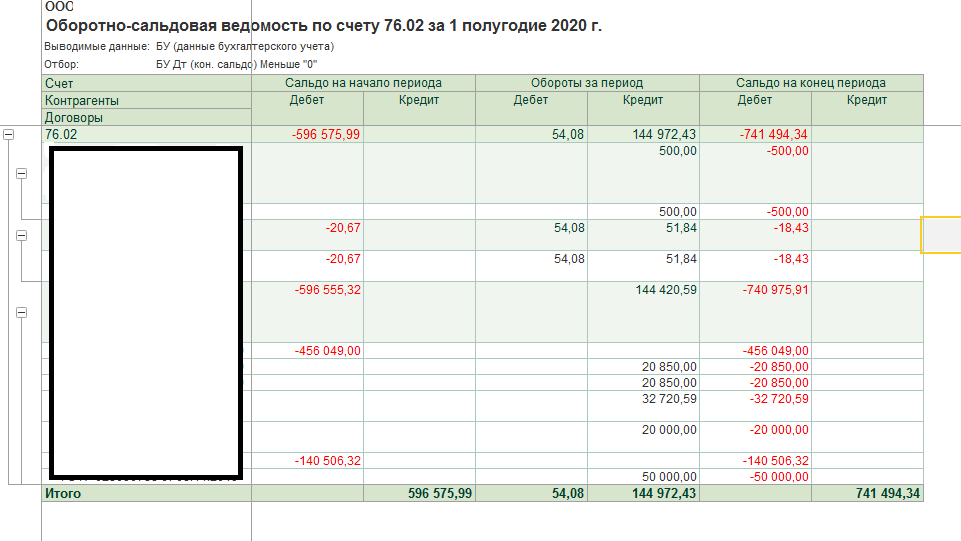

Посмотрим, как это будет выглядеть в оборотно-сальдовой ведомости.

Проверить корректность формирования дебетового сальдо на сч. 76 АВ можно следующим образом:

Дт 76 АВ = Кт 62.02 / 120 × 20 = 3 300,00 / 120 × 20 = 550,00

Увидеть сумму НДС с аванса можно и при составлении регламентной операции по НДС.

При депонировании зарплаты

Расчеты с сотрудниками по заработной плате отражаются на пассивном счете 70. Однако может возникнуть ситуация, когда работником деньги своевременно не были получены. Как в этом случае следует поступить организации? Начисленная на 70 сч., но не полученная сотрудником зарплата будет отражена на сч. 76.04 «Расчеты по депонированной заработной плате». До тех пор, пока работник не получит зарплату или по ней не истечет срок исковой давности, ее величина будет зафиксирована на 76 сч.

Как в этом случае следует поступить организации? Начисленная на 70 сч., но не полученная сотрудником зарплата будет отражена на сч. 76.04 «Расчеты по депонированной заработной плате». До тех пор, пока работник не получит зарплату или по ней не истечет срок исковой давности, ее величина будет зафиксирована на 76 сч.

Депонирование заработной платы отражается проводкой:

Дт 70 Кт 76.04

После этого невыданная зарплата будет возвращена на расчетный счет до момента получения.

Закрытие сч. 76.04 может быть отражено следующими записями:

- Дт 76.04 Кт 50 – выдача ранее депонированной зарплаты.

- Дт 76.04 Кт 91.01 – невостребованная величина зарплаты включена в состав прочих доходов.

Для отражения суммы в 1С 8.3 необходимо выбрать вкладку «Операции» – «Операции, введенные вручную».

Для компаний на ОСНО, использующих метод начисления, величина депонированной зарплаты, отнесенная к прочим доходам, при расчете налога на прибыль будет учтена в составе внереализационных доходов.

По претензии контрагентам

Для отражения расчетов по неустойкам, пеням и штрафам в отношении контрагентов применяется сч. 76.02. По дебету будут отражаться предъявленные требования, тогда как по кредиту будут учтены внесенные платежи по выставленным претензиям.

Важно! На сч. 76.02 подлежит отражению претензия только при наличии ее признания контрагентом или полученного решения суда.

Проводки при этом будут следующими:

- Дт 76.02 Кт 10, 60, 91.01 – начислена сумма.

После получения оплаты от контрагента на сумму требования нужно сделать

следующую запись:

- Дт 50, 51, 52 Кт 76.02

В этом случае сч. 76.02 будет закрыт.

Еще одним вариантом закрытия счета по претензиям является невозможность получения средств от контрагента. На практике данная ситуация наблюдается, если начисление претензии осуществляется на основании решения суда. В этом случае по истечении срока исковой давности потребуется списать величину неполученной претензии в прочие расходы следующей записью:

Дт 91.

Детальный учет на данном счете ведется по каждому отдельному контрагенту.

Начисление суммы претензии вне зависимости от основания в 1С 8.3 будет осуществляться проводкой путем создания «Операции» – «Операции, введенные вручную».

В случае списания невозможной к взысканию претензии к контрагенту потребуется оформить акт списания. Это позволит обосновать включение в состав внереализационных расходов и, как следствие, отражение в декларации по налогу на прибыль данной суммы.

Если начислены проценты на остаток

Каждая компания старается выбрать максимально выгодные условия открытия расчетного счета. Одним из преимуществ является начисление банком с определенной периодичностью, установленной договором (зачастую один раз в месяц), процентов на остаток.

В этом случае по факту поступления денег от банка на расчетный счет потребуется зафиксировать в учете сумму перечисленных процентов. Для этой цели можно использовать сч.

Отнесение процентов на остаток будет отражено следующей записью и включено в состав внереализационных доходов:

Дт 76.09 Кт 91.01

Использование 76 сч. в рабочем плане счетов имеет смысл, когда речь идет о нерегулярных операциях, напрямую не связанных с основной деятельностью. Законом не установлено требование обязательного закрытия этого счета по итогам расчетного периода. Применительно к сч. 76 фиксация итогов и сведение остатка к нулю производятся по мере выполнения деятельности.

Типы хозяйственных операций в бухгалтерском учете: проводки, примеры

Деятельность хозяйствующего субъекта состоит из определенных последовательных событий, которые оказывают влияние на формирование итогового материального результата работы. Рассмотрим в статье типы хозяйственных операций в бухгалтерском учете, их отражение на счетах в проводках.

Общие понятия хозяйственных операций

Хозяйственная операция заключается в определенном действии, отражающем данные о расчетах, изменениях состава собственных средств, источниках их формирования. На ее основании бухгалтером составляется проводка. Операция признается совершенной только при наличии подтверждающих документов.

На ее основании бухгалтером составляется проводка. Операция признается совершенной только при наличии подтверждающих документов.

Каждое хозяйственное действие изменят либо размер имущества, либо величину и состав источников его формирования, либо два показателя одновременно. Их уменьшение или увеличение одинаково влияет на итоговую сумму актива и пассива баланса.

Основные этапы работы организации

В ходе деятельности предприятия можно выделить 3 процесса, которые учитываются отдельными операциями: (нажмите для раскрытия)

- Снабжение — учитывается поступление ТМЦ от сторонних компаний, погашение транспортных и заготовительных расходов.

- Производство — ТМЦ отпускаются в производство, начисляется зарплата, налоги.

- Реализация — фиксируется полученная выручка от продажи товаров (оказания услуг) контрагентам, списание соответствующих издержек, определяется прибыль.

Средства организации постоянно участвуют в производственном процессе. Для определения их величины и экономического анализа на конкретную дату бухгалтером составляется баланс. Он включает систему параметров, которые квалифицируют финансовый статус компании, состояние и размер ее активов и источников в одинаковом денежном эквиваленте. Читайте также статью: → “Бухгалтерский баланс: бланк, заполнение».

Для определения их величины и экономического анализа на конкретную дату бухгалтером составляется баланс. Он включает систему параметров, которые квалифицируют финансовый статус компании, состояние и размер ее активов и источников в одинаковом денежном эквиваленте. Читайте также статью: → “Бухгалтерский баланс: бланк, заполнение».

Итоги актива (средства в обороте и внеоборотные) и пассива (капитал, резервы, обязательства) именуются валютой баланса.

Типы бухгалтерских операций

В зависимости от взаимодействия активов и источников выделяют 4 типа операций.

- Активные — влияют на состав средств, т. е. на актив баланса, не затрагивая итоги. К ним относятся действия по использованию ТМЦ, ликвидации задолженности дебиторов, поступлению денег с банковского счета в кассу, выдаче денег под отчет и т. д.

Первый вид изменений отражается формулой:

А + ΔИ – ΔИ = П, где

А — актив баланса;

П — пассив;

ΔИ — изменение в имуществе вследствие хозяйственного действия.

- Пассивные операции влияют на источники образования активов, т. е. на пассив баланса. Итог постоянен. К таким операциям относятся: удержания из заработка, формирование резервов или начисление дивидендов из прибыли к распределению, пополнение уставного фонда из средств добавочного и т. д.

Данный тип операций можно отразить так:

А = П + ΔИ – ΔИ.

- Активно-пассивные увеличивающие — увеличивают актив, пассив и валюту на идентичную сумму. К ним относятся: погашение долга по вкладам в уставный фонд, начисление износа основных средств, авансы покупателей, получение заемных средств и т. д.

Этот вид операций выглядит так:

А + ΔИ = П + ΔИ.

- Активно-пассивные уменьшающие — уменьшают актив, пассив и итог баланса на одинаковую величину. Это выплата заработка, оплата задолженности кредиторам.

А – ΔИ = П – ΔИ.

Пример 1. Операция 4-го типа

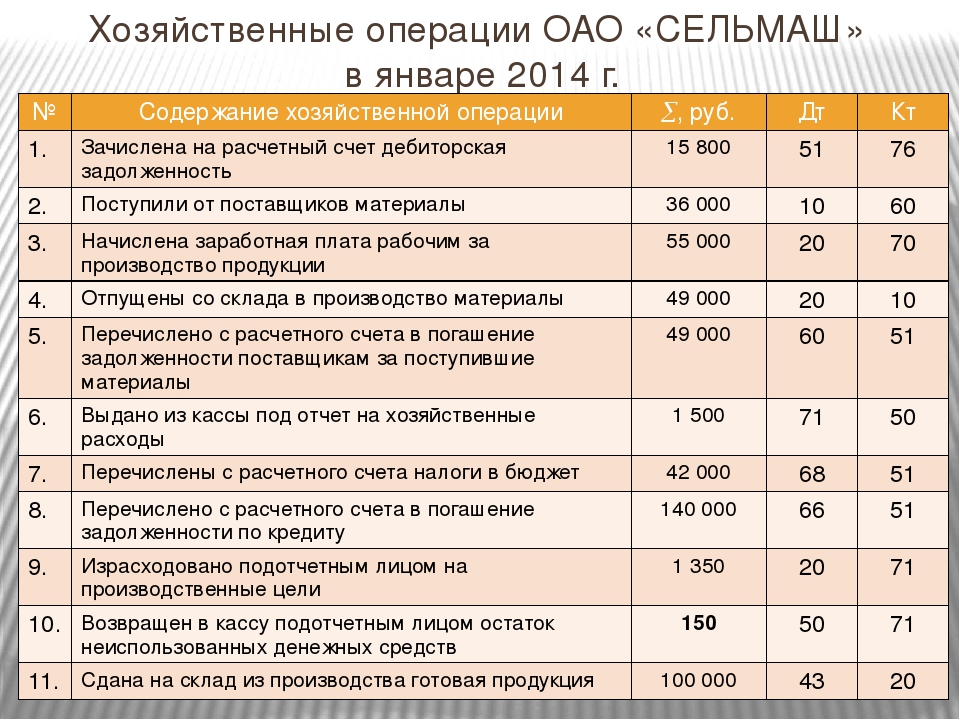

На основании платежек и выписок банка поставщику перечислено 214 тыс. р. за полученные материалы. Итогом операции будет изменение в двух статьях: в активе уменьшится сч. 51 на 214 тыс. р., в пассиве уменьшится сч. 62 на 214 тыс. р. Итоги актива и пассива изменились на равную сумму. Тождество баланса сохранилось.

р. за полученные материалы. Итогом операции будет изменение в двух статьях: в активе уменьшится сч. 51 на 214 тыс. р., в пассиве уменьшится сч. 62 на 214 тыс. р. Итоги актива и пассива изменились на равную сумму. Тождество баланса сохранилось.

Рассмотрение четырех видов хозяйственных операций привело к следующим выводам:

- Каждый факт деятельности отражается минимум в двух статьях баланса;

- Изменения в активе (типы 1, 2) не меняют валюту документа;

- Изменения актива и пассива (типы 3, 4) меняют валюту на тождественную сумму;

- Любые операции сохраняют равенство итогов баланса.

Таблица. Примеры проводок по типам операций.

| Содержание | Дебет | отклонение | Кредит | отклонение |

| Тип 1. | ||||

| Передано сырье в производство | 20 | + | 10 | — |

| Получена оплата от покупателя | 51 | + | 60 | — |

| Получены деньги в кассу | 50 | + | 51 | — |

Тип 2. | ||||

| Удержан НДФЛ с зарплаты | 70 | — | 68 | + |

| Пополнен резерв за счет прибыли к распределению | 84 | — | 82 | + |

| Перечислен аванс поставщику заемными средствами | 60 | — | 66 | + |

| Тип 3. | ||||

| Получены материалы от поставщика | 10 | + | 60 | + |

| Начислена зарплата | 20 | + | 70 | + |

| Поступила сумма займа на счет | 51 | + | 66 | + |

| Тип 4. | ||||

| Погашен кредит | 66 | — | 51 | — |

| Перечислена зарплата сотрудникам | 70 | — | 51 | — |

| Произведен платеж за товар поставщику | 51 | — | 60 | — |

Как определить тип операции?

Чтобы понять, к какому из четырех рассмотренных выше видов относится операция, нужно определить, какие счета участвуют в проводке, и что происходит с валютой баланса.

| Тип операции | Корреспондирующие счета | Изменения значений по Дебету и Кредиту | Итог баланса |

| Активная | Оба активные | Дт увеличивается, Кт уменьшается | Не изменяется |

| Пассивная | Оба пассивные | Дт уменьшается, Кт увеличивается | |

| Смешанная на увеличение | Дт — активный, Кт — пассивный | Дт и Кт увеличиваются | Увеличивается |

| Смешанная на снижение | Дт — пассивный, Кт — активный | Дт и Кт уменьшаются | Уменьшается |

Для хорошей ориентации в видах счетов нужно знать их план и конструкцию баланса. Под активом подразумевается имущество фирмы, а под пассивом — источники. Есть счета смешанного типа, которые могут присутствовать и в активе баланса, и в пассиве. Это зависит от состояния расчетов. К ним относятся: 40, 60, 62, 68, 69, 71, 73, 75, 76, 79, 84, 90, 91, 99. Читайте также статью: → “Учет финансовых результатов. Проводки. Счет 99 «Прибыли и убытки».

К ним относятся: 40, 60, 62, 68, 69, 71, 73, 75, 76, 79, 84, 90, 91, 99. Читайте также статью: → “Учет финансовых результатов. Проводки. Счет 99 «Прибыли и убытки».

Особенности отражения бухгалтерских проводок

Каждое производственное действие обязательно имеет документальное отражение. Изменения, возникающие от операции, имеют двойственную природу и происходят в двух взаимосвязанных учетных объектах. Характерной чертой операции является то, что она показывается на счетах дважды: в дебете и кредите. Данная зависимость представляет собой корреспонденцию счетов.

Операции отражают на счетах в момент их возникновения, т. е. по мере их совершения. Двойная запись раскрывает противоположную сущность счетов актива и пассива, связывая их с формой баланса. Слева отражают остатки имущества (дебетовые), справа — источников его появления (кредитовые).

Корсчета и баланс образуют единую систему, связанную двойной записью, которая основана на трех принципах: (нажмите для раскрытия)

- Двойственность отражения;

- Фиксация сумм по Дт и Кт счетов;

- На обоих счетах изменения показаны в тождественной сумме.

Для контроля регистрация действия в учете повторяется дважды. Первостепенно она отражается как подтвержденный документами свершившийся факт, затем — распределением сумм по корсчетам.

Пример 2. Составление проводки

Содержание операции: от поставщика получены материалы на сумму 85 тыс. р.

Рассуждения:

Изменения коснулись двух счетов: сч. 10 — увеличились остатки ТМЦ и сч. 60 — вырос долг перед поставщиком.

Сч. 10 — активный, учитывает имуществ, рост ставится в Дт;

Сч. 60 — пассивный, рост — по Кт.

Увеличение актива и пассива соответствует операциям третьего типа. Проводка записывается так: Дт 10 Кт 60.

Документальное подтверждение записей

Записи на счетах производятся по документам, поэтому все поступившие бухгалтеру бумаги подлежат обработке. Документы установлены для однородных групп операций. По каждому действию в них составляют корреспонденцию счетов. Текст с указанием корреспонденции и суммы называется проводкой. Составляют ее непосредственно на документе, в ведомости, специальном журнале.

Составляют ее непосредственно на документе, в ведомости, специальном журнале.

Для облегчения занесения данных каждому счету присвоен номер. Контрольная функция двойного занесения информации состоит в проверке равенства оборотов по дебету и кредиту за период. Неравенство говорит о наличии ошибки в проводке. Познавательная функция двойной регистрации состоит в том, что по корсчетам легко сформулировать содержание операции.

Пример 3. Формулировка содержания корсчетов

Дана запись: Дт 69 Кт 51 на сумму 15 300 р.

Расшифровка:

Дт сч. 69 — пассивный, фиксируется уменьшение источников образования средств компании;

Кт сч. 51 — активный, стоимость средств снижается.

Значения на этих счетах снижаются, значит, операция принадлежит к четвертому типу.

Содержание проводки будет таким: «отражено перечисление средств во внебюджетные фонды на сумму 15 300 р.».

Основные проводки баланса

Проводки по некоторым хозяйственным действиям представлены в таблице.

| Дебет | Кредит | Содержание |

| Заработная плата | ||

| 20 (25) | 70 | Начислена зарплата основным рабочим (администрации) |

| 70 | 68 | Удержан НДФЛ с заработка работников |

| 76 | Удержаны алименты из зарплаты | |

| 50, 51 | Выплачена зарплата | |

| 20 (25) | 69 | Начислены взносы во внебюджетные фонды |

| 68, (69) | 51 | Перечислен НДФЛ (страховые взносы) |

| Касса и банк | ||

| 50 | 51, (52) | Поступили деньги со счета в кассу |

| 62 | Получен аванс от покупателя | |

| 70 | Возврат излишне выданных на зарплату сумм | |

| 71 | Возврат остатка подотчетных денег | |

| 75 | Поступил взнос в уставный капитал | |

| 70 | 50 | Выплачен заработок |

| 71 | Выданы деньги в подотчет | |

| 94 | Учтена недостача денег в кассе | |

| 73 | Выдан заем сотруднику | |

| 51 | Сдана выручка в банк | |

| 51 | 62, (76) | Оплачен товар покупателем (дебитором) |

| 66, 67 | Получен заем | |

| 75 | 51 | Выплачены дивиденды |

| 60 | Перечислены деньги поставщику за товар | |

| 66, 67 | Погашен процент по кредиту | |

| 81 | Выкуплены акции | |

91. 2 2 | Платеж банку за расчетно-кассовое обслуживание | |

| Основные средства (ОС) и нематериальные активы (НМА) | ||

| 08 | 60, 71, 75, 76 | Поступили ОС (НМА) |

| 01, (04) | 08 | Приняты к учету ОС (введены в эксплуатацию НМА) |

| 20, 23, 25, 26, 44 | 02, (05) | Начислена амортизация по ОС (НМА) |

| Материально-производственные запасы (МПЗ) | ||

| 10, (11) | 60, 75, 76 | Поступили МПЗ (животные) |

| 20, 23, 29 | Поступили отходы производства | |

| 20, 23, 25, 26, 44 | 10 | МПЗ списаны |

| 90, 91 | МПЗ проданы | |

| 08 | 11 | Переведен молодняк скота в основное поголовье |

| 20, 23, 29 | Учтены затраты на забой животных | |

| Затраты | ||

| 20 | 23, 25, 26, (28) | Издержки прочих производств (потери от брака)распределены на основную продукцию |

| 21 | Отпущены собственные полуфабрикаты в производство для переработки | |

| 20, 23, 25, 26, 44 | 60, 76 | Отражены работы (услуги) сторонних организаций |

| 68, 69, 70 | Начислены налоги и зарплата | |

| 21 | 20 | Учтены полуфабрикаты (собственные) |

| 90 | 44 | Списаны расходы продаж на себестоимость реализуемой продукции |

| Расчеты | ||

| 62 | 90 | Реализована продукция |

| 20, 25, 44 | 66, 67 | Начислены проценты по кредиту |

| 10, 20, 41 | 71 | Израсходована подотчетная сумма |

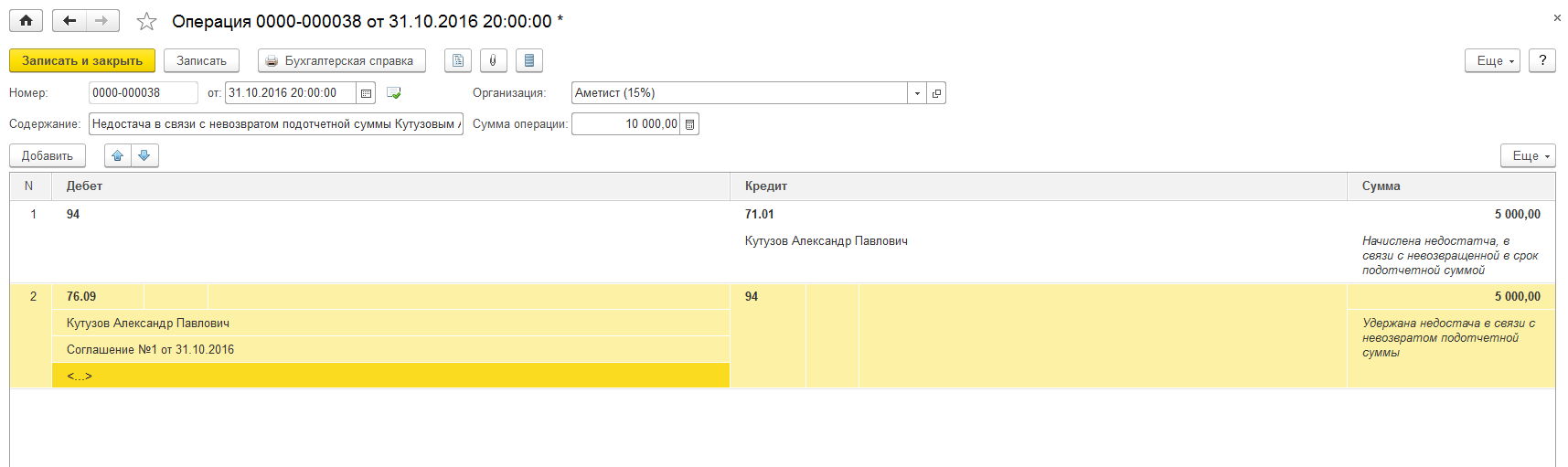

| 73 | 94 | Отнесена недостача на виновника |

| 75 | 80 | Начислен уставный фонд |

| 10, 51, 50,11, 41 | 75 | Внесены средства в счет вклада в уставный капитал |

| Капитал | ||

| 81 | 50, 51 | Приобретены ценные бумаги |

| 84, 75 | 82 | Пополнен резервный фонд |

| 82 | 84 | Покрыты убытки за счет средств резервного капитала |

| 75 | 83 | Увеличена стоимость ценных бумаг |

| 75 | 80 | Начислен уставный фонд |

| 83 | 75 | Добавочный капитал распределен между участниками АО |

| 50, 51 | 86 | Целевое финансирование |

| Финансовый результат | ||

| 90 | 10, 21, 41, 43 | Списана себестоимость ТМЦ |

| 62 | 90 | Учтены выручка от продаж |

| 90 | 68 | Начислен НДС с проданной продукции |

| 20, (44) | Списаны фактические расходы на продажу (себестоимость продаж) | |

| 99 | Учтена прибыль от продаж | |

| 40 | Отражено отклонение фактической себестоимости от плановой | |

| 99 | 90 | Убыток от продаж по основным видам деятельности |

91. 2 2 | 10 | Списаны запчасти на ремонт |

| 03 | Списана стоимость имущества, переданного в лизинг | |

| 20 | Списаны услуги основного производства | |

| 94 | Списана недостача (виновник отсутствует) | |

| 99 | Списана прибыль от реализации | |

| 99 | 91.2 | Списаны прочие затраты по итогам года |

| 10 | Учтены запчасти от разборки автомобиля | |

| 20, 23, 91 | 96 | Образован резерв предстоящих расходов |

| 99 | 68 | Начислен налог на прибыль |

| 84 | 99 | Выявлен непокрытый убыток |

| 99 | 84 | Отражен итоговый результат работы — прибыль |

Ответы на вопросы про хозяйственные операции

Вопрос №1. Что такое сложная проводка?

Это запись, отражающая действие, которое основано на сочетании минимум трех счетов: нескольких дебетовых с одним кредитовым или наоборот.

Вопрос №2. Как учитываются издержки по аренде?

Расходы учитывают как по обычным видам работы на счетах 20-29, 44. Например,

Дт 20-29, 44 Кт 76 — арендатор учел задолженность по договору аренды. Читайте также статью: → “Счет 44: расходы на продажу. Пример, проводки».

Вопрос №3. Для чего нужен журнал учета хозяйственных операций?

В нем каждый факт работы компании превращается в проводку, указывающую корреспонденцию счетов и сумму.

Вопрос №4. В каком порядке учитывают хозяйственные действия?

Сначала их регистрируют по подтверждающим бумагам согласно календарной очередности, затем в определенном порядке заносят в регистры учета в корреспонденции счетов.

Вопрос №5. Что такое контировка?

Это написание непосредственно на документе корсчетов исходя из его содержания перед регистрацией проводки в учете.

Итак, каждая операция в бухгалтерии приводит к изменению в составе средств фирмы и источниках образования: капитале, резервах, обязательствах. Операция подтверждается документально, регистрируется соответствующей проводкой и впоследствии фиксируется в учетных регистрах.

Операция подтверждается документально, регистрируется соответствующей проводкой и впоследствии фиксируется в учетных регистрах.

В западном бухгалтерском учете отсутствуют некоторые бухгалтерские инструменты, широко используемые российскими бухгалтерами:

По перечисленным выше причинам, план счетов, необходимый для построения отчетности в соответствии с МСФО, обычно содержит от 100 до 300 счетов и субсчетов. Длина номера счета жестко не регламентирована. Номер может состоять из 3-4 или из 20 символов. Количество цифр зависит от того, какова потребность компании в аналитическом учете, а также от используемой компьютерной системы. Так, план счетов может содержать дополнительную информацию о подразделении компании:

В Приложении № 1 приведен план счетов для составления финансовой отчетности в соответствии с МСФО. Цифры в плане счетов имеют следующие значения:

|

То есть по сводным данным бухгалтерского учета невозможно получить информацию о зарплате административного персонала путем сбора оборота по таким проводкам, как «Дт 26 Кт 70» или об амортизации — по проводкам «Дт 20 Кт 02». Для раскрытия этой информации в плане счетов заведены отдельные субсчета.

То есть по сводным данным бухгалтерского учета невозможно получить информацию о зарплате административного персонала путем сбора оборота по таким проводкам, как «Дт 26 Кт 70» или об амортизации — по проводкам «Дт 20 Кт 02». Для раскрытия этой информации в плане счетов заведены отдельные субсчета. Счета расположены в порядке, облегчающем составление такой отчетности. В Приложении № 2 даны формы баланса и отчета о прибылях и убытках с указанием на то, какие группы счетов будут использоваться при их заполнении.

Счета расположены в порядке, облегчающем составление такой отчетности. В Приложении № 2 даны формы баланса и отчета о прибылях и убытках с указанием на то, какие группы счетов будут использоваться при их заполнении.Тестовые задания по ПМ.02.МДК.02.04. Бухгалтерский учет в коммерческой деятельности

Минобрнауки России

Федеральное государственное бюджетное образовательное учреждение высшего образования

«Югорский государственный университет»

Сургутский нефтяной техникум (филиал) Федерального государственного бюджетного образовательного

учреждения высшего образования

«Югорский государственный университет»

ТЕСТОВЫЕ ЗАДАНИЯ

по ПМ. 02. Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации»

02. Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации»

МДК.02.04. Бухгалтерский учет в коммерческой деятельности

Для студентов очной формы обучения специальности

38.02.01. Экономика и бухгалтерский учёт (по отраслям)

(базовая подготовка)

Преподаватель Т.В. Степанова

2017

Тест-1

ПМ.02.МДК.02.04. Бухгалтерский учет в коммерческой деятельности

(укажите правильный ответ)

Тест – 2

ПМ.02.МДК.02.04. Бухгалтерский учет в коммерческой деятельности

(укажите правильный ответ)

Тест – 3

ПМ. 02.МДК.02.04. Бухгалтерский учет в коммерческой деятельности

02.МДК.02.04. Бухгалтерский учет в коммерческой деятельности

(укажите правильный ответ)

1. Отражается списание реализованной торговой наценки:

а) Дт 69 Кт 51; б) Дт 99 Кт 51; в) Дт 68 Кт 51.

Тест – 4

ПМ.02.МДК.02.04. Бухгалтерский учет в коммерческой деятельности

(укажите правильный ответ)

11. С расчетного счета перечислен НДС за реализованные товары:

а) Дт 68НДС Кт 50; б) Дт 90/3 Кт 69; в) Дт 68НДС Кт 51

ЛИТЕРАТУРА

Основная:

Базовый учебник:

2-e изд., перераб. и доп. — М.: ИД ФОРУМ: НИЦ ИНФРА-М, 2015.http://znanium.com/bookread2.php?book=478840

2. Ю.И. Сигидова / под ред.. Бухгалтерская (финансовая) отчетность: учебник— М. : ИНФРА-М, 2017 ПМ.04

: ИНФРА-М, 2017 ПМ.04

http://znanium.com/bookread2.php?book=544781

Дополнительная:

1. В.М. Богаченко, Н.А. Кириллова «Бухгалтерский учет», Ростов на Дону, Феникс, 2016.2. А.И. Гомола, В.Е. Кириллов, С.В. Кириллов Бухгалтерский учет [Текст]: учебник.

6-е изд., испр. и доп. /– М.: Академия, 2014.

3. Малис Н.И., Толкушкин А.В. Налоговый учет: Учебное пособие / — М.:Магистр, НИЦ ИНФРА-М, 2016

http://znanium.com/bookread2.php?book=563163

4. Ю.Н. Самохвалова, Бухгалтерский учет: Практикум: Учебное пособие /. — 5-e изд., испр. и доп. — М.: Форум: НИЦ ИНФРА-М, 2014

http://znanium.com/bookread2.php?book=432375

5. Карпова Т.П., Карпова В.В. Бухгалтерский учет: упражнения, тесты, решения и ответы: учеб. пособие. — 2-е изд., испр. и доп. — М.: Вузовский учебник: ИНФРА-М, 2017

http://znanium.com/bookread2.php?book=757885

6. В.М. Богаченко, Бухгалтерский учет: практикум – Ростов на-Дону: Феникс, 2015.

В.М. Богаченко, Бухгалтерский учет: практикум – Ростов на-Дону: Феникс, 2015.

Российские журналы:

1) «Бухгалтерский учет»» — профессиональный журнал для бухгалтера

2) «Справочник кадровика» — специализированный журнал для кадровиков

Дт 10, 50, 43, 41 Кт 99.

Недостачи ценностей, выявленные в ходе инвентаризации, независимо от причин их возникновения вначале отражаются с целью контроля проводкой:

Дт 94 «Недостачи и потери от порчи ценностей».

Кт 10, 50, 43, 41.

Недостающие и испорченные товарно-материальные ценности в пределах действующих норм естественной убыли рассматриваются как текущие затраты и списываются на издержки производства или обращения:

Дт 20, 44 Кт 10, 43, 41.

В том случае, когда недостачи отсутствуют, применение норм естественной убыли на установленные материальные ценности не допускается. Размер потерь в пределах норм естественной убыли, когда выявлена фактическая недостача, определяется после зачета недостачи ценностей их излишками по пересортице. Зачет по пересортице допускается в случаях:

по товарно-материальным ценностям одного и того же наименования;

у одного и того же материально ответственного лица;

за один и тот же отчетный период;

в тождественных количествах.

Обо

всех фактах допущенной пересортицы

материально ответственные лица дают

письменные объяснения комиссии.

Недостающие и испорченные товарно-материальные

ценности сверх норм естественной убыли

относятся в начет виновных лиц при

подтверждении их вины. Если вина их не

установлена или судебные органы отказали

в возмещении ущерба с указанных лиц, то

убытки от недостачи имущества списываются

на финансовые результаты организации.

При получении письменного согласия материально ответственного

лица с допущенной недостачей и по согласованию с руководителем предприятия возмещение ее может осуществляться следующими способами:

ежемесячно удерживается из заработной платы часть недостачи до

полного погашения:

Дт 70 Кт 73;

Дт 50 Кт 73.

Результаты инвентаризации отражаются в текущем учете и отчетности того месяца, в котором была закончена инвентаризация. Результаты годовой инвентаризации подлежат отражению в годовом бухгалтерском учете.

1.2.Оценка имущественного комплекса в бухгалтерском учете

и ее виды

Стоимостная

оценка имущественного комплекса требует

применения денежного измерителя для

обобщения информации о разнородных

объектах бухгалтерского учета. Реализуются

эти возможности бухгалтерского учета

при помощи оценки и калькуляции.

Оценка – это способ денежного (стоимостного) выражения активов, обязательств, капитала, доходов и расходов.

В зависимости от целей оценки имущественный комплекс оценивается по рыночной и нерыночной стоимости, т. е. стоимости, отличающейся от рыночной.

Рыночная стоимость есть расчетная величина, равная сумме, определенной при предполагаемом переходе имущества на дату оценки в результате коммерческой сделки между добровольным покупателем и добровольным продавцом после адекватного маркетинга; при этом предполагается, что каждая из сторон действовала компетентно, расчетливо и без принуждения.

Таким образом, рыночная стоимость – это та денежная величина, которую можно получить за объект продажи, оцененный на определенную

дату, если он будет продаваться на открытом рынке, при условии требований, указанных в определении рыночной стоимости.

Рыночная стоимость имущественного комплекса согласно стандартам оценочной деятельности основывается на использовании затратного

метода, метода сравнения продаж и метода капитализированного дохода

(дисконтированного

наличного потока).

Затратный метод – совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для восстановления либо замещения объекта оценки, с учетом его износа.

Метод сравнения продаж – совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с аналогичными объектами, в отношении которых имеется информация о ценах сделок с ними, опирается на рыночные наблюдения, исходит из анализа ры-

ночных оценок затрат и износа.

Метод капитализации дохода, или метод дисконтированного наличного потока,– совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от объекта оценки.

Выбор метода оценки зависит от доступности информации, особенностей рынка и специфики самого оцениваемого объекта.

Нерыночная стоимость – оценка активов, базой стоимости которых

является нерыночный аспект полезности объекта продажи, с использованием различных подходов, основанных на стоимости действующей организации, специальной стоимости, стоимости при вынужденной продаже,

утилизационной стоимости, чистой стоимости реализации активов, амортизируемой стоимости, переоцениваемой стоимости, восстанавливаемой

стоимости, справедливой (объективной) стоимости, инвестиционной

стоимости, страховой стоимости, облагаемой стоимости, ликвидационной

стоимости,

восстановительной стоимости.

В целях принятия активов и пассивов к бухгалтерскому учету применяется порядок их оценки, закрепленный в статье 12 Закона «О бухгалтерском учете», где сказано, что объекты бухгалтерского учета подлежат денежному измерению.

Оценка имущества, приобретенного за плату, осуществляется путем суммирования фактически произведенных расходов на его покупку; имущества, полученного

безвозмездно, – по рыночной стоимости на дату оприходования; имущества, произведенного в самой организации, – по стоимости его изготовления.

Фактическая стоимость обязательства – стоимость экономических выгод, полученных организацией взамен долгового обязательства в

момент его возникновения, или сумма начислений, в результате которых

образовалось обязательство.

Восстановительная

стоимость погашения обязательства – переоцененная

стоимость погашения ранее возникшего

долгового обязательства в настоящий

момент.

Возможная цена погашения обязательства – предполагаемая стоимость погашения долгового обязательства при нормальном ходе дел в настоящий момент.

Дисконтированная стоимость погашения обязательства – предполагаемая стоимость погашения долгового обязательства при нормальном

ходе дел в будущем.

SEC.gov | Превышен порог скорости запросов

Чтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от необъявленных автоматизированных инструментов. Ваш запрос был идентифицирован как часть сети автоматизированных инструментов за пределами допустимой политики и будет обрабатываться до тех пор, пока не будут приняты меры по объявлению вашего трафика.

Пожалуйста, объявите свой трафик, обновив свой пользовательский агент, чтобы включить в него информацию о компании.

Для лучших практик по эффективной загрузке информации из SEC. gov, включая последние документы EDGAR, посетите sec.gov/developer. Вы также можете подписаться на рассылку обновлений по электронной почте о программе открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и улучшения SEC.gov, которые могут повлиять на процессы загрузки по сценариям. Для получения дополнительной информации обращайтесь по адресу [email protected].

gov, включая последние документы EDGAR, посетите sec.gov/developer. Вы также можете подписаться на рассылку обновлений по электронной почте о программе открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и улучшения SEC.gov, которые могут повлиять на процессы загрузки по сценариям. Для получения дополнительной информации обращайтесь по адресу [email protected].

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC. Благодарим вас за интерес к Комиссии по ценным бумагам и биржам США.

Идентификатор ссылки: 0.4685655f.1621369337.3770d1e7

Дополнительная информация

Политика безопасности в Интернете

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности. В целях безопасности и обеспечения того, чтобы общедоступная услуга оставалась доступной для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузки или изменения информации или иного причинения ущерба, включая попытки отказать пользователям в обслуживании.

Несанкционированные попытки загрузить информацию и / или изменить информацию в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях 1986 года и Законом о защите национальной информационной инфраструктуры 1996 года (см. Раздел 18 U.S.C. §§ 1001 и 1030).

Чтобы обеспечить хорошую работу нашего веб-сайта для всех пользователей, SEC отслеживает частоту запросов на контент SEC.gov, чтобы гарантировать, что автоматический поиск не влияет на возможность доступа других лиц к контенту SEC.gov. Мы оставляем за собой право блокировать IP-адреса, которые отправляют чрезмерное количество запросов. Текущие правила ограничивают пользователей до 10 запросов в секунду, независимо от количества машин, используемых для отправки запросов.

Если пользователь или приложение отправляет более 10 запросов в секунду, дальнейшие запросы с IP-адреса (-ов) могут быть ограничены на короткий период. Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту на SEC.gov. Эта практика SEC предназначена для ограничения чрезмерного автоматического поиска на SEC.gov и не предназначена и не ожидается, чтобы повлиять на людей, просматривающих веб-сайт SEC.gov.

Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту на SEC.gov. Эта практика SEC предназначена для ограничения чрезмерного автоматического поиска на SEC.gov и не предназначена и не ожидается, чтобы повлиять на людей, просматривающих веб-сайт SEC.gov.

Обратите внимание, что эта политика может измениться, поскольку SEC управляет SEC.gov, чтобы гарантировать, что веб-сайт работает эффективно и остается доступным для всех пользователей.

Примечание: Мы не предлагаем техническую поддержку для разработки или отладки процессов загрузки по сценарию.

Impressum — DT-Gruppe

Verantwortlicher Dienstanbieter nach Teledienstgesetz:

KT Kieswerk Taubenheim GmbH

Miltitzer Straße 2

01665 Klipphausen

OT Piskowitz

Телефон: (03 52 44) 4 17 91

Телефон: (03 52 44) 4 17 93

Электронная почта: [email protected]

Ответственный партнер: Лисбет Вольф

Verwaltung:

KT Kieswerk Taubenheim GmbH

Messering 9

01067 Дрезден

Телефон: (03 51) 86 70 00

Телефон: (03 51) 4 94 24 76

Handelsregister: Amtsgericht Dresden, HRB 12940 Dresden

Geschäftsführer: Alfred Herrmann, Johann Riedmair

Билдрехте:

Все внутренние сайты Webseiten genannten und ggf. Durch Dritte geschützten Kennzeichen (Dazu ZAHLEN Allgemein insbesondere Texte / Wörter, Abbildungen, Buchstaben, Zahlen, Gesten, Hörzeichen, dreidimensionale Gestaltungen einschließlich дер Форма Одер Sonstige Aufmachungen einschließlich Фарбен унд Farbzusammenstellungen, умирают geeignet Синд, Personen, Gegenstände Одер Handlungen фон Anderen цу unterscheiden) , unterliegen uneingeschränkt den Bestimmungen des jeweils gültigen Kennzeichenrechts und den Rechten der jeweiligen Rechtsinhaber.

Durch Dritte geschützten Kennzeichen (Dazu ZAHLEN Allgemein insbesondere Texte / Wörter, Abbildungen, Buchstaben, Zahlen, Gesten, Hörzeichen, dreidimensionale Gestaltungen einschließlich дер Форма Одер Sonstige Aufmachungen einschließlich Фарбен унд Farbzusammenstellungen, умирают geeignet Синд, Personen, Gegenstände Одер Handlungen фон Anderen цу unterscheiden) , unterliegen uneingeschränkt den Bestimmungen des jeweils gültigen Kennzeichenrechts und den Rechten der jeweiligen Rechtsinhaber.Das Copyright für die auf diesen Webseiten veröffentlichten Inhalte, insbesondere von Texten, bleibt allein beim Autor bzw.beim Rechteinhaber.

Bildnachweise

Die Verwendung folgender Bilder und Grafiken erfolgt unter Lizenz von Fotolia.com

| © Blackosaka |

com

com| © Аксель Майер |

Die Verwendung folgender Bilder und Grafiken erfolgt unter Lizenz der Bavaria Luftbild Verlags GmbH

Die Verwendung folgender Bilder und Grafiken erfolgt unter Lizenz von Google Inc.

подробных фактов о ЗППП — Chlamydia

Базовый информационный бюллетень | Подробная версия

Подробные информационные бюллетени предназначены для врачей и лиц, у которых есть конкретные вопросы о заболеваниях, передающихся половым путем. Подробные информационные бюллетени включают конкретные рекомендации по тестированию и лечению, а также цитаты, чтобы читатель мог изучить тему более глубоко.

Что такое хламидиоз?

Хламидиоз — распространенное заболевание, передающееся половым путем (ЗППП), вызываемое инфицированием Chlamydia trachomatis . Он может вызывать цервицит у женщин и уретрит и проктит у мужчин и женщин. Хламидийные инфекции у женщин могут привести к серьезным последствиям, включая воспалительные заболевания органов малого таза (ВЗОМТ), бесплодие трубного фактора, внематочную беременность и хроническую тазовую боль. Венерическая лимфогранулема (LGV), другой тип ЗППП, вызываемый разными сероварами одной и той же бактерии, часто встречается в развивающихся странах, а в последнее время стала причиной вспышек проктита среди мужчин, практикующих секс с мужчинами (МСМ), во всем мире. 1,2

Он может вызывать цервицит у женщин и уретрит и проктит у мужчин и женщин. Хламидийные инфекции у женщин могут привести к серьезным последствиям, включая воспалительные заболевания органов малого таза (ВЗОМТ), бесплодие трубного фактора, внематочную беременность и хроническую тазовую боль. Венерическая лимфогранулема (LGV), другой тип ЗППП, вызываемый разными сероварами одной и той же бактерии, часто встречается в развивающихся странах, а в последнее время стала причиной вспышек проктита среди мужчин, практикующих секс с мужчинами (МСМ), во всем мире. 1,2

Насколько распространен хламидиоз?

По оценкам CDC, в 2018 году было четыре миллиона хламидийных инфекций. 3 Хламидиоз также является наиболее часто регистрируемой бактериальной инфекцией, передаваемой половым путем в Соединенных Штатах. 4 Однако о большом количестве случаев не сообщается, потому что у большинства людей хламидиоз протекает бессимптомно и не обращаются за тестированием. Хламидиоз чаще всего встречается у молодежи. Две трети новых хламидийных инфекций приходится на молодежь в возрасте 15-24 лет. 3 По оценкам, 1 из 20 сексуально активных молодых женщин в возрасте 14-24 лет страдает хламидиозом. 5

Хламидиоз чаще всего встречается у молодежи. Две трети новых хламидийных инфекций приходится на молодежь в возрасте 15-24 лет. 3 По оценкам, 1 из 20 сексуально активных молодых женщин в возрасте 14-24 лет страдает хламидиозом. 5

Сохраняются различия между группами расовых и этнических меньшинств. В 2019 году зарегистрированные уровни хламидиоза среди афроамериканцев / чернокожих были почти в шесть раз выше, чем среди белых. 4 Хламидиоз также распространен среди геев, бисексуалов и других мужчин, практикующих секс с мужчинами (МСМ). Среди МСМ, прошедших скрининг на ректальную хламидийную инфекцию, положительный результат варьировал от 3,0% до 10,5%. 6,7 Среди МСМ, прошедших скрининг на хламидийную инфекцию глотки, положительный результат варьировался от 0.От 5% до 2,3%. 7,8

Как люди заражаются хламидиозом?

Хламидиоз передается половым путем с половым членом, влагалищем, ртом или анусом инфицированного партнера. Для передачи или приобретения хламидиоза эякуляция не обязательна. Хламидиоз также может передаваться перинатально от нелеченной матери ее ребенку во время родов, что приводит к офтальмии новорожденных (конъюнктивит) или пневмонии у некоторых подвергшихся воздействию новорожденных. В опубликованных проспективных исследованиях хламидийный конъюнктивит был выявлен у 18-44%, а хламидийная пневмония — у 3-16% младенцев, рожденных женщинами с нелеченой хламидийной инфекцией шейки матки во время родов. 9-12 Хотя было показано, что ректальная или генитальная хламидийная инфекция сохраняется в течение одного года или дольше у младенцев, инфицированных при рождении, 13 следует учитывать возможность сексуального насилия у детей препубертатного возраста после неонатального периода с вагинальными, уретральными или вагинальными инфекциями. ректальная хламидийная инфекция.

Для передачи или приобретения хламидиоза эякуляция не обязательна. Хламидиоз также может передаваться перинатально от нелеченной матери ее ребенку во время родов, что приводит к офтальмии новорожденных (конъюнктивит) или пневмонии у некоторых подвергшихся воздействию новорожденных. В опубликованных проспективных исследованиях хламидийный конъюнктивит был выявлен у 18-44%, а хламидийная пневмония — у 3-16% младенцев, рожденных женщинами с нелеченой хламидийной инфекцией шейки матки во время родов. 9-12 Хотя было показано, что ректальная или генитальная хламидийная инфекция сохраняется в течение одного года или дольше у младенцев, инфицированных при рождении, 13 следует учитывать возможность сексуального насилия у детей препубертатного возраста после неонатального периода с вагинальными, уретральными или вагинальными инфекциями. ректальная хламидийная инфекция.

Люди, переболевшие хламидиозом и проходившие курс лечения, могут снова заразиться при половом контакте с человеком, инфицированным хламидиозом. 14

14

Кто подвержен риску хламидиоза?

Любой сексуально активный человек может заразиться хламидиозом.Это очень распространенное ЗППП, особенно среди молодежи. 3 По оценкам, 1 из 20 сексуально активных молодых женщин в возрасте 14-24 лет страдает хламидиозом. 5

Сексуально активные молодые люди подвергаются высокому риску заражения хламидиозом по сочетанию поведенческих, биологических и культурных причин. Некоторые молодые люди не пользуются презервативами постоянно. 15 Некоторые подростки могут переходить от одних моногамных отношений к другим быстрее, чем период вероятной заразности хламидиоза, что увеличивает риск передачи. 16 Девочки-подростки и молодые женщины могут иметь эктопию шейки матки (где клетки эндоцервикса присутствуют на эктоцервиксе). 17 Эктопия шейки матки может увеличить восприимчивость к хламидийной инфекции. Более высокая распространенность хламидиоза среди молодежи также может отражать многочисленные препятствия для доступа к услугам по профилактике ЗППП, такие как отсутствие транспорта, стоимость и предполагаемая стигма. 16-20

16-20

Мужчины, практикующие секс с мужчинами (МСМ), также подвержены риску хламидийной инфекции, поскольку хламидиоз может передаваться через оральный или анальный секс.Среди МСМ, прошедших скрининг на ректальную хламидийную инфекцию, положительный результат варьировал от 3,0% до 10,5%. 6,7 Среди МСМ, прошедших скрининг на хламидийную инфекцию глотки, положительные результаты варьировались от 0,5% до 2,3%. 7,8

Каковы симптомы хламидиоза?

Хламидиоз известен как «тихая» инфекция, потому что большинство инфицированных людей протекает бессимптомно и не имеет аномальных результатов физикального обследования. Оценки доли инфицированных хламидиозом людей, у которых развиваются симптомы, различаются в зависимости от условий и методологии исследования; По данным двух опубликованных исследований, в которых использовались методы моделирования для устранения ограничений точечных обследований распространенности, симптомы развиваются только у 10% мужчин и 5–30% женщин с лабораторно подтвержденной хламидийной инфекцией. 21.22 Инкубационный период хламидий плохо определен. Однако, учитывая относительно медленный цикл репликации организма, симптомы могут появиться только через несколько недель после воздействия у тех людей, у которых развиваются симптомы.

21.22 Инкубационный период хламидий плохо определен. Однако, учитывая относительно медленный цикл репликации организма, симптомы могут появиться только через несколько недель после воздействия у тех людей, у которых развиваются симптомы.

У женщин бактерии первоначально заражают шейку матки, где инфекция может вызывать признаки и симптомы цервицита (например, слизисто-гнойные выделения из шейки матки, легко индуцируемое эндоцервикальное кровотечение), а иногда и уретру, что может приводить к появлению признаков и симптомов уретрита (e .г., пиурия, дизурия, учащенное мочеиспускание). Инфекция может распространяться из шейки матки в верхние половые пути (например, матку, маточные трубы), вызывая воспалительные заболевания органов малого таза (ВЗОМТ), которые могут протекать бессимптомно («субклинические ВЗОМТ») 23 или острые, с типичными абдоминальными и абдоминальными симптомами. / или боль в области таза, наряду с признаками болезненности при движении шейки матки и болезненностью матки или придатков при осмотре.

Мужчины с симптомами, как правило, страдают уретритом с слизистыми или водянистыми выделениями из уретры и дизурией.У меньшинства инфицированных мужчин развивается эпидидимит (с симптоматическим уретритом или без него), проявляющийся односторонней болью в яичках, болезненностью и отеком. 24

Хламидиоз может инфицировать прямую кишку у мужчин и женщин либо напрямую (через восприимчивый анальный секс), либо, возможно, через шейку матки и влагалище у женщин с цервикальной хламидийной инфекцией. 25, 26 Хотя эти инфекции часто протекают бессимптомно, они могут вызывать симптомы проктита (например, боль в прямой кишке, выделения и / или кровотечение). 26-28

Хламидийный конъюнктивит, приобретенный половым путем, может возникать как у мужчин, так и у женщин при контакте с инфицированными генитальными выделениями. 29

Хотя хламидиоз также может быть обнаружен в горле у женщин и мужчин, занимающихся оральным сексом с инфицированным партнером, обычно он протекает бессимптомно и не считается важной причиной фарингита. 26

26

Какие осложнения могут возникнуть при хламидийной инфекции?

Первоначальный ущерб, наносимый хламидиозом, часто остается незамеченным.Однако хламидийные инфекции могут привести к серьезным проблемам со здоровьем как с краткосрочными, так и с долгосрочными последствиями.

У женщин нелеченый хламидиоз может распространяться в матку или фаллопиевы трубы и вызывать воспалительные заболевания органов малого таза (ВЗОМТ). Симптоматический ВЗОМТ возникает примерно у 10-15 процентов женщин с нелеченым хламидиозом. 30,31 Однако хламидиоз также может вызывать субклиническое воспаление верхних отделов половых путей («субклинические ВЗОМТ»). И острый, и субклинический ВЗОМТ могут вызвать необратимое повреждение маточных труб, матки и окружающих тканей.Повреждение может привести к хронической тазовой боли, бесплодию трубного фактора и потенциально смертельной внематочной беременности. 32,33

У некоторых пациентов с хламидийным ВЗОМТ развивается перигепатит, или «синдром Фитц-Хью-Кертиса», воспаление капсулы печени и окружающей брюшины, которое сопровождается болью в правом верхнем квадранте.

У беременных женщин нелеченый хламидиоз был связан с преждевременными родами, 34 , а также с офтальмией новорожденных (конъюнктивитом) и пневмонией у новорожденных.

Реактивный артрит может возникать у мужчин и женщин после симптоматической или бессимптомной хламидийной инфекции, иногда как часть триады симптомов (с уретритом и конъюнктивитом), ранее называвшейся синдромом Рейтера. 35

А как насчет хламидиоза и ВИЧ?

Необработанный хламидиоз может увеличить шансы человека заразиться или передать ВИЧ — вирус, вызывающий СПИД. 36

Как хламидиоз влияет на беременную женщину и ее ребенка?

У беременных женщин нелеченый хламидиоз был связан с преждевременными родами, 34 , а также с офтальмией новорожденных (конъюнктивитом) и пневмонией у новорожденных.В опубликованных проспективных исследованиях хламидийный конъюнктивит был выявлен у 18-44%, а хламидийная пневмония — у 3-16% младенцев, рожденных женщинами с нелеченой хламидийной инфекцией шейки матки во время родов. 9-12 Неонатальная профилактика гонококкового конъюнктивита, обычно проводимая при рождении, не позволяет эффективно предотвратить хламидийный конъюнктивит. 37-39

9-12 Неонатальная профилактика гонококкового конъюнктивита, обычно проводимая при рождении, не позволяет эффективно предотвратить хламидийный конъюнктивит. 37-39

Обследование и лечение хламидиоза у беременных — лучший метод профилактики хламидийной болезни новорожденных.Все беременные женщины должны пройти скрининг на хламидиоз при первом дородовом посещении. Беременным женщинам до 25 лет и женщинам с повышенным риском хламидиоза (например, женщинам, у которых есть новый или более одного полового партнера) следует повторно обследоваться в третьем триместре. Беременные женщины с хламидийной инфекцией должны пройти повторное обследование через 3 недели и 3 месяца после завершения рекомендованной терапии. 40

Кого следует обследовать на хламидиоз?

Любой сексуально активный человек может заразиться хламидиозом.Любой человек с генитальными симптомами, такими как выделения, жжение во время мочеиспускания, необычные язвы или сыпь, должен воздерживаться от секса до тех пор, пока он не сможет поговорить с врачом по поводу своих симптомов.

Кроме того, любой человек, имеющий партнера орального, анального или вагинального секса, которому недавно был поставлен диагноз ЗППП, должен обратиться к врачу для обследования.

Поскольку хламидиоз обычно протекает бессимптомно, для выявления большинства инфекций необходим скрининг. Доказано, что программы скрининга снижают частоту неблагоприятных последствий у женщин. 31 , 41 CDC рекомендует ежегодно проводить скрининг на хламидиоз всех сексуально активных женщин моложе 25 лет, а также пожилых женщин с такими факторами риска, как новые или множественные партнеры, или половые партнеры, имеющие инфекцию, передающуюся половым путем. 40 Беременным женщинам в возрасте до 25 лет или более старшим беременным женщинам с повышенным риском хламидиоза (например, женщинам, у которых есть новый или более одного полового партнера) следует обследоваться во время первого дородового визита и еще раз во время третьего триместра. 40 Женщины с диагнозом «хламидийная инфекция» должны пройти повторное обследование примерно через 3 месяца после лечения. 40 Любая сексуально активная женщина должна обсудить свои факторы риска с врачом, который затем определит необходимость более частого скрининга.

40 Любая сексуально активная женщина должна обсудить свои факторы риска с врачом, который затем определит необходимость более частого скрининга.

Обычный скрининг мужчинам не рекомендуется. Тем не менее, скрининг сексуально активных молодых мужчин следует рассматривать в клинических условиях с высокой распространенностью хламидиоза (например, подростковые клиники, исправительные учреждения и клиники ЗППП), когда позволяют ресурсы и не препятствуют усилиям по скринингу среди женщин. 40

Сексуально активные мужчины, практикующие секс с мужчинами (МСМ), которые имели инсерционный половой акт, должны проходить скрининг на уретральную хламидийную инфекцию, а МСМ, имевшие рецептивный анальный половой акт, должны проходить скрининг на ректальную инфекцию не реже одного раза в год; скрининг на инфекцию глотки не рекомендуется. МСМ, в том числе с ВИЧ-инфекцией, рекомендуется более частый скрининг на хламидиоз с 3-месячными интервалами, если рискованное поведение сохраняется или у них или их сексуальных партнеров есть несколько партнеров. 40

40

При первом посещении для оказания помощи при ВИЧ поставщики должны проверять всех сексуально активных людей с ВИЧ-инфекцией на хламидиоз и проводить тестирование не реже одного раза в год в течение курса лечения при ВИЧ. Лечащий врач пациента может определить необходимость более частого скрининга, исходя из факторов риска пациента. 42

Как диагностируется хламидиоз?

Существует ряд диагностических тестов на хламидиоз, включая тесты амплификации нуклеиновых кислот (NAAT), культивирование клеток и другие.NAAT являются наиболее чувствительными тестами, и их можно проводить на легко доступных образцах, таких как вагинальные мазки (собранные врачом или пациентом) или моча. 43

Вагинальные мазки, собранные пациентом или врачом, являются оптимальным образцом для скрининга генитального хламидиоза с использованием NAAT у женщин; Моча — образец выбора для мужчин и эффективный альтернативный тип образцов для женщин. 43 Самостоятельно собранные образцы вагинальных мазков работают не хуже, чем другие утвержденные образцы с использованием NAAT. 44 Кроме того, пациенты могут предпочесть самостоятельно собранные вагинальные мазки или скрининг на основе мочи более инвазивным эндоцервикальным или уретральным мазкам. 45 Девочки-подростки могут быть особенно хорошими кандидатами для самостоятельного сбора вагинальных мазков или анализа мочи, поскольку тазовые исследования не показаны, если они бессимптомны.

44 Кроме того, пациенты могут предпочесть самостоятельно собранные вагинальные мазки или скрининг на основе мочи более инвазивным эндоцервикальным или уретральным мазкам. 45 Девочки-подростки могут быть особенно хорошими кандидатами для самостоятельного сбора вагинальных мазков или анализа мочи, поскольку тазовые исследования не показаны, если они бессимптомны.

Хламидийный посев можно использовать для ректальных или глоточных образцов, но он не является широко доступным. NAAT продемонстрировали улучшенную чувствительность и специфичность по сравнению с культурой для обнаружения C.trachomatis на участках, не связанных с половыми органами 46-48 Большинство тестов, включая NAAT, не одобрены FDA для использования с образцами мазков из прямой кишки или глотки; тем не менее, NAATS продемонстрировал улучшенную чувствительность и специфичность по сравнению с культурой для обнаружения C. trachomatis в ректальных участках 46-48 , и, тем не менее, некоторые лаборатории выполнили нормативные требования и утвердили тестирование NAAT на образцах ректальных и глоточных мазков.

Как лечить хламидиоз?

Хламидиоз легко вылечить антибиотиками.ВИЧ-положительные люди с хламидиозом должны получать такое же лечение, как и ВИЧ-отрицательные.

Людям с хламидиозом следует воздерживаться от половой жизни в течение 7 дней после однократной дозы антибиотиков или до завершения 7-дневного курса антибиотиков, чтобы предотвратить распространение инфекции на партнеров. Важно принимать все лекарства, прописанные для лечения хламидиоза. Лекарства от хламидиоза нельзя никому передавать. Хотя лекарства излечивают инфекцию, они не устраняют необратимых повреждений, нанесенных болезнью.Если симптомы у человека сохраняются более нескольких дней после лечения, ему или ей следует вернуться к поставщику медицинских услуг для повторной оценки.

Повторное заражение хламидиозом является обычным явлением. 49 Женщины, чьи половые партнеры не получали надлежащего лечения, подвергаются высокому риску повторного заражения. Наличие множественных хламидийных инфекций увеличивает риск серьезных осложнений для репродуктивного здоровья женщины, включая воспалительные заболевания органов малого таза и внематочную беременность. 50,51 Женщины и мужчины, больные хламидиозом, должны пройти повторное обследование примерно через три месяца после лечения начальной инфекции, независимо от того, считают ли они, что их половые партнеры успешно вылечены. 40

50,51 Женщины и мужчины, больные хламидиозом, должны пройти повторное обследование примерно через три месяца после лечения начальной инфекции, независимо от того, считают ли они, что их половые партнеры успешно вылечены. 40

У младенцев, инфицированных хламидиозом, может развиться офтальмия новорожденных (конъюнктивит) и / или пневмония. 10 Хламидийную инфекцию у младенцев можно лечить антибиотиками.

А как насчет партнеров?

Если человеку был поставлен диагноз и лечили от хламидиоза, он должен сообщить об этом всем недавним партнерам по анальному, вагинальному или оральному сексу (всем половым партнерам в течение 60 дней до появления симптомов или диагноза), чтобы они могли обратиться к врачу. и лечиться.Это снизит риск того, что у половых партнеров разовьются серьезные осложнения от хламидиоза, а также снизит риск повторного инфицирования человека. Человек с хламидиозом и все его или ее половые партнеры должны избегать секса до тех пор, пока они не завершат лечение от хламидиоза (то есть через семь дней после однократного приема антибиотиков или до завершения семидневного курса антибиотиков) и до тех пор, пока они не прекратят лечение. есть симптомы. Чтобы узнать, как поговорить с партнерами о сексе и тестировании на ЗППП, посетите www.gytnow.org/talking-to-your-partner/external значок

есть симптомы. Чтобы узнать, как поговорить с партнерами о сексе и тестировании на ЗППП, посетите www.gytnow.org/talking-to-your-partner/external значок

Чтобы помочь партнерам быстро вылечить их, поставщики медицинских услуг в некоторых штатах могут давать инфицированным людям дополнительные лекарства или рецепты для их сексуальных партнеров. Это называется ускоренной партнерской терапией или EPT. В опубликованных клинических испытаниях, сравнивающих EPT с традиционным направлением пациентов (то есть с просьбой пациента направить своих партнеров для лечения), EPT было связано с меньшим количеством стойких или рецидивирующих хламидийных инфекций у основного пациента и с большим количеством партнеров, получавших лечение. 52 Для медицинских работников EPT представляет собой дополнительную стратегию партнерского ведения пациентов с хламидийной инфекцией; Партнеров по-прежнему следует побуждать обращаться за медицинской помощью, независимо от того, получают ли они EPT. Чтобы получить дополнительную информацию о EPT, в том числе о правовом статусе EPT в определенной области, см. Правовой статус ускоренной партнерской терапии.

Чтобы получить дополнительную информацию о EPT, в том числе о правовом статусе EPT в определенной области, см. Правовой статус ускоренной партнерской терапии.

Как предотвратить хламидиоз?

Мужские презервативы из латекса при регулярном и правильном использовании могут снизить риск заражения или заражения хламидиозом. 53 Самый надежный способ избежать хламидиоза — это воздержаться от вагинального, анального и орального секса или иметь длительные взаимные моногамные отношения с партнером, который прошел тестирование и заведомо не инфицирован.

Где я могу получить дополнительную информацию?

внешний значок

Поставщики медицинских услуг с запросами на консультацию по ЗППП могут обращаться в Сеть клинических консультаций по ЗППП (STDCCN). Эта услуга предоставляется Национальной сетью центров клинической профилактики ЗППП и работает пять дней в неделю.STDCCN удобен, прост и бесплатен для медицинских работников и врачей. Более подробная информация доступна на сайте www. stdccn.orgexternal icon.

stdccn.orgexternal icon.

Отдел профилактики ЗППП (DSTDP)

Центры по контролю и профилактике заболеваний

www.cdc.gov/std

Контактный центр CDC-INFO

1-800-CDC-INFO (1-800-232-4636)

TTY: (888) 232-6348

Связаться с CDC-INFO

Национальная сеть профилактических мероприятий CDC (NPIN)

P.O. Box 6003

Rockville, MD 20849-6003

1-800-458-5231

1-888-282-7681 Факс

1-800-243-7012 TTY

Электронная почта: npin-info @ cdc.gov

Американская ассоциация сексуального здоровья (ASHA) внешний значок

P.O. Box 13827

Research Triangle Park, NC 27709-3827

1-800-783-987

Список литературы

1. О’Фаррелл Н., Морисон Л., Мудли П. и др. Язвы на половых органах и сопутствующие жалобы у мужчин, посещающих клинику по лечению инфекций, передаваемых половым путем: значение для лечения инфекций, передаваемых половым путем. Болезни, передающиеся половым путем 2008; 35: 545-9.

2. Белый JA. Проявления и лечение венерической лимфогранулемы.Текущее мнение по инфекционным болезням 2009; 22: 57-66.

3. Крайзел К.М., Спикнолл И.Х., Гаргано Дж. В., Льюис Ф.М., Льюис Р.М., Марковиц Л.Е., Робертс Х., Сэтчер Джонсон А., Сонг Р., Сент-Сир С.Б., Уэстон Е.Дж., Торрон Е.А., Вайншток Х. Инфекции, передаваемые половым путем среди женщин и мужчин в США: оценки распространенности и заболеваемости, 2018 г. Sex Transm Dis 2021; в прессе.

4. CDC. Эпиднадзор за заболеваниями, передаваемыми половым путем, 2019 г. Атланта, Джорджия: Департамент здравоохранения и социальных служб; Апрель 2021 г.

5.Торрон Э., Папп Дж., Вайншток Х. Распространенность Chlamydia trachomatis Генитальная инфекция среди лиц в возрасте 14–39 лет — США, 2007–2012 гг. MMWR 2014; 63: 834-8.

6. Маркус Дж. Л., Бернштейн К. Т., Стивенс С. К. и др. Дозорный эпиднадзор за ректальным хламидиозом и гонореей среди мужчин — Сан-Франциско, 2005-2008 гг. Болезни, передаваемые половым путем 2010; 37: 59-61.

Болезни, передаваемые половым путем 2010; 37: 59-61.

7. Пинский Л., Кьярилли ДБ, Клауснер Дж. Д. и др. Частота бессимптомной неуретральной гонореи и хламидиоза среди университетских мужчин, практикующих секс с мужчинами.Журнал здоровья американских колледжей: J of ACH 2012; 60: 481-4.

8. Парк Дж., Маркус Дж. Л., Пандори М., Снелл А., Филип С. С., Бернштейн К. Т.. Дозорный эпиднадзор за хламидиозом глотки и гонореей среди мужчин, практикующих секс с мужчинами — Сан-Франциско, 2010 г. Болезни, передаваемые половым путем, 2012 г.; 39: 482-4.

9. Фроммелл Г.Т., Ротенберг Р., Ван С., Макинтош К. Хламидийная инфекция матерей и их младенцев. Журнал педиатрии 1979; 95: 28-32.

10. Hammerschlag MR, Chandler JW, Alexander ER, English M, Koutsky L.Лонгитюдные исследования хламидийных инфекций на первом году жизни. Детская инфекционная болезнь 1982; 1: 395-401.

11. Heggie AD, Lumicao GG, Stuart LA, Gyves MT. Chlamydia trachomatis Инфекция у матерей и младенцев. Перспективное исследование. Американский журнал болезней детей (1960) 1981; 135: 507-11.

Перспективное исследование. Американский журнал болезней детей (1960) 1981; 135: 507-11.

12. Шахтер Дж., Гроссман М., Свит Р.Л., Холт Дж., Джордан К., Бишоп Э. Проспективное исследование перинатальной передачи Chlamydia trachomatis .JAMA: журнал Американской медицинской ассоциации 1986; 255: 3374-7.

13. Белл Т.А., Штамм В.Э., Ван С.П., Куо С.К., Холмс К.К., Грейстон Дж.Т. Хронические инфекции Chlamydia trachomatis у младенцев. JAMA: журнал Американской медицинской ассоциации 1992; 267: 400-2.

14. Batteiger BE, Tu W., Ofner S, et al. Повторные Chlamydia trachomatis генитальные инфекции у женщин подросткового возраста. Журнал инфекционных болезней 2010; 201: 42-51.

15. Итон Д.К., Канн Л., Кинчен С. и др.Эпиднадзор за рискованным поведением среди молодежи — США, 2011 г. Еженедельный отчет о заболеваемости и смертности Сводные данные эпиднадзора (Вашингтон, округ Колумбия: 2002) 2012; 61: 1-162.

16. Kraut-Becher JR, Aral SO. Длина промежутка: важный фактор передачи заболеваний, передающихся половым путем. Болезни, передающиеся половым путем 2003; 30: 221-5.

Длина промежутка: важный фактор передачи заболеваний, передающихся половым путем. Болезни, передающиеся половым путем 2003; 30: 221-5.

17. Певица А. Шейка матки от подросткового возраста до климакса. Британский журнал акушерства и гинекологии 1975; 82: 81-99.

18. Каннингем С.Д., Керриган Д.Л., Дженнингс Дж. М., Эллен Дж. М..Взаимосвязь между предполагаемой стигмой, связанной с ЗППП, стыдом, связанным с ЗППП, и скринингом на ЗППП среди выборки подростков в домохозяйстве. Перспективы сексуального и репродуктивного здоровья 2009; 41: 225-30.

19. Эллиотт Б.А., Ларсон Дж. Т.. Подростки в средних и сельских общинах: упущенная помощь, предполагаемые препятствия и факторы риска. Журнал здоровья подростков: официальное издание Общества подростковой медицины 2004; 35: 303-9.

20. Tilson EC, Sanchez V, Ford CL, et al. Препятствия на пути к бессимптомному скринингу и другим услугам на ЗППП для подростков и молодых людей: обсуждения в фокус-группах.BMC Public Health 2004; 4: 21.

21. Фарли Т.А., Коэн Д.А., Элкинс В. Бессимптомные заболевания, передаваемые половым путем: случай для скрининга. Профилактическая медицина 2003; 36: 502-9.

22. Коренромп Е.Л., Сударё М.К., де Влас С.Дж. и др. Какая часть эпизодов гонореи и хламидиоза становится симптоматической? Международный журнал STD & AIDS 2002; 13: 91-101.

23. Wiesenfeld HC, Sweet RL, Ness RB, Krohn MA, Amortegui AJ, Hillier SL. Сравнение острого и субклинического воспалительного заболевания органов малого таза.Болезни, передаваемые половым путем 2005; 32: 400-5.

24. Бергер Р. Э., Александр Э. Р., Монда Г. Д., Анселл Дж., Маккормик Г., Холмс К. К.. Chlamydia trachomatis как причина острого «идиопатического» эпидидимита. Медицинский журнал Новой Англии 1978; 298: 301-4.

25. Барри П.М., Кент К.К., Филип С.С., Клауснер Д.Д. Результаты программы тестирования женщин на хламидиоз прямой кишки и гонорею. Акушерство и гинекология 2010; 115: 753-9.

26. Джонс Р. Б., Рабинович Р. А., Кац Б. П. и др. Chlamydia trachomatis в глотке и прямой кишке гетеросексуальных пациентов с риском генитальной инфекции. Анналы внутренней медицины 1985; 102: 757-62.

Джонс Р. Б., Рабинович Р. А., Кац Б. П. и др. Chlamydia trachomatis в глотке и прямой кишке гетеросексуальных пациентов с риском генитальной инфекции. Анналы внутренней медицины 1985; 102: 757-62.

27. Quinn TC, Goodell SE, Mkrtichian E, et al. Chlamydia trachomatis Проктит. Медицинский журнал Новой Англии 1981; 305: 195-200.

28. Томпсон К.И., Маколей А.Дж., Смит И.В. Chlamydia trachomatis Инфекции в прямой кишке у женщин. Мочеполовая медицина 1989; 65: 269-73.

29.Калайоглу М.В. Глазные хламидийные инфекции: патогенез и новые стратегии лечения. Текущие мишени для лекарств. Инфекционные расстройства 2002; 2: 85-91.

30. Хаггерти К.Л., Готтлиб С.Л., Тейлор Б.Д., Лоу Н, Сюй Ф., Несс РБ. Риск осложнений после Chlamydia trachomatis генитальной инфекции у женщин. Журнал инфекционных болезней 2010; 201 Приложение 2: С134-55.

31. Окшотт П., Керри С., Агаизу А. и др. Рандомизированное контролируемое исследование скрининга Chlamydia trachomatis для предотвращения воспалительных заболеваний органов малого таза: исследование POPI (предотвращение инфекций органов малого таза). BMJ (изд. Клинических исследований) 2010; 340: c1642.

32. Cates W, Jr., Wasserheit JN. Генитальные хламидийные инфекции: эпидемиология и репродуктивные последствия. Американский журнал акушерства и гинекологии 1991; 164: 1771-81.

33. Вестром Л., Джозеф Р., Рейнольдс Г., Хагду А., Томпсон С.Е. Воспалительные заболевания тазовых органов и фертильность. Когортное исследование 1844 женщин с лапароскопически подтвержденным заболеванием и 657 женщин контрольной группы с нормальными результатами лапароскопии. Болезни, передаваемые половым путем 1992; 19: 185-92.

34. Rours GI, Duijts L, Moll HA и др. Chlamydia trachomatis Инфекция во время беременности, связанная с преждевременными родами: популяционное проспективное когортное исследование. Европейский эпидемиологический журнал 2011; 26: 493-502.

35. Картер Дж. Д., Инман Р. Д.. Реактивный артрит, вызванный хламидиозом: скрыт на виду? Передовой опыт и исследования Клиническая ревматология 2011; 25: 359-74.

36. Fleming DT, Wasserheit JN. От эпидемиологической синергии к политике и практике общественного здравоохранения: вклад других заболеваний, передаваемых половым путем, в передачу ВИЧ-инфекции половым путем.Инфекции, передаваемые половым путем 1999; 75: 3-17.

37. Белл Т.А., Сандстром К.И., Граветт М.Г. и др. Сравнение офтальмологического раствора нитрата серебра и эритромициновой мази для профилактики инфицирования Chlamydia trachomatis в естественных условиях. Болезни, передаваемые половым путем 1987; 14: 195-200.

38. Chen JY. Профилактика офтальмии новорожденных: сравнение нитрата серебра, тетрациклина, эритромицина и отсутствие профилактики. Журнал детских инфекционных болезней 1992; 11: 1026-30.

39.Изенберг С.Дж., Апт Л., Вуд М. Контролируемое испытание повидон-йода в качестве профилактики офтальмии новорожденных. Медицинский журнал Новой Англии 1995; 332: 562-6.

40. Центры по контролю и профилактике заболеваний. Руководство по лечению заболеваний, передающихся половым путем, 2015. MMWR , 64 (RR-3) (2015).

MMWR , 64 (RR-3) (2015).

41. Скоулз Д., Стергачис А., Гейдрих Ф. Э., Андрилла Х., Холмс К. К., Штамм В. Е.. Профилактика воспалительных заболеваний органов малого таза путем скрининга на хламидийную инфекцию шейки матки. Медицинский журнал Новой Англии 1996; 334: 1362-6.

42. CDC. Включение профилактики ВИЧ в медицинское обслуживание людей, живущих с ВИЧ. Рекомендации CDC, Управления ресурсов и служб здравоохранения, Национальных институтов здравоохранения и Ассоциации медицины ВИЧ Американского общества инфекционистов. MMWR Рекомендации и отчеты: еженедельный отчет о заболеваемости и смертности Рекомендации и отчеты / Центры по контролю за заболеваниями 2003; 52: 1-24.

43. APHL. Лабораторное диагностическое исследование на Chlamydia trachomatis и Neisseria gonorrhoeae. Итоговый отчет консультативного совещания экспертов. 13-15 января 2009 г. Атланта, Джорджия.

44. Schachter J, Chernesky MA, Willis DE, et al. Влагалищные мазки являются образцом выбора при скрининге на Chlamydia trachomatis и Neisseria gonorrhoeae : результаты многоцентровой оценки анализов APTIMA для обеих инфекций. Болезни, передаваемые половым путем 2005; 32: 725-8.

Болезни, передаваемые половым путем 2005; 32: 725-8.

45. Доши Дж. С., Пауэр Дж., Аллен Э. Приемлемость скрининга на хламидиоз с использованием взятых самостоятельно вагинальных мазков.Международный журнал STD & AIDS 2008; 19: 507-9.

46. Bachmann LH, Johnson RE, Cheng H, et al. Тесты амплификации нуклеиновых кислот для диагностики инфекций прямой кишки Neisseria gonorrhoeae и Chlamydia trachomatis . Журнал клинической микробиологии 2010; 48: 1827-32.

47. Mimiaga MJ, Mayer KH, Reisner SL, et al. Бессимптомная гонорея и хламидийные инфекции, обнаруженные с помощью тестов амплификации нуклеиновых кислот среди мужчин из Бостона, практикующих секс с мужчинами.Болезни, передающиеся половым путем 2008; 35: 495-8.

48. Шахтер Дж., Монкада Дж., Лиска С., Шаевич С., Клауснер Дж. Тесты амплификации нуклеиновых кислот в диагностике хламидийных и гонококковых инфекций ротоглотки и прямой кишки у мужчин, практикующих секс с мужчинами. Болезни, передаваемые половым путем 2008; 35: 637-42.

49. Hosenfeld CB, Workowski KA, Berman S, et al. Повторное заражение хламидиозом и гонореей среди женщин: систематический обзор литературы. Болезни, передаваемые половым путем 2009; 36: 478-89.

50. Хиллис С.Д., Оуэнс Л.М., Марчбэнкс, Пенсильвания, Амстердам, Л.Ф., Мак Кензи, Р.Р. Рецидивирующие хламидийные инфекции повышают риск госпитализации по поводу внематочной беременности и воспалительных заболеваний органов малого таза. Американский журнал акушерства и гинекологии 1997; 176: 103-7.

51. Баккен И.Дж., Скьельдестад ФЕ, Лидерсен С., Нордбо С.А. Роды и внематочные беременности у большой группы женщин, протестированных на Chlamydia trachomatis . Болезни, передаваемые половым путем 2007; 34: 739-43.

52.Trelle S, Shang A, Nartey L, Cassell JA, Low N. Повышение эффективности уведомления партнера для пациентов с инфекциями, передаваемыми половым путем: систематический обзор. BMJ (Издание клинических исследований) 2007; 334: 354.

53. Холмс К.К., Левин Р., Уивер М. Эффективность презервативов в предотвращении инфекций, передаваемых половым путем. Бюллетень Всемирной организации здравоохранения 2004; 82: 454-61.