Бухгалтерии предприятия 8 – Учет без забот

- Опубликовано 28.11.2015 22:07

- Автор: Administrator

- Просмотров: 170060

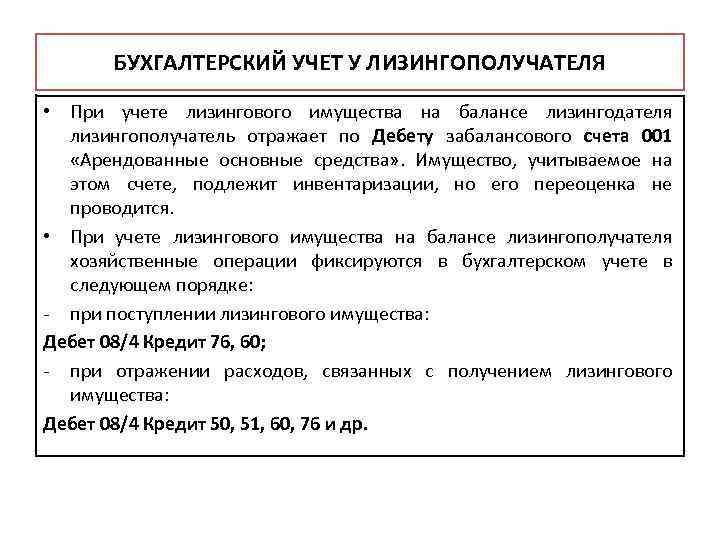

Лизинг — это всегда определенные трудности для бухгалтера. Особенно много вопросов возникает при учете предмета лизинга на балансе лизингополучателя. В этой статье попробуем разобраться, как работать с новыми возможностями программы 1С: Бухгалтерия предприятия 8 в данной ситуации. В настоящее время в программе автоматизированы такие операции, как поступление имущества в лизинг, принятие его к учету, начисление по нему амортизации, отражение текущих платежей по лизингу, в том числе списание НДС по этим платежам, а также выкуп имущества полученного в лизинг.

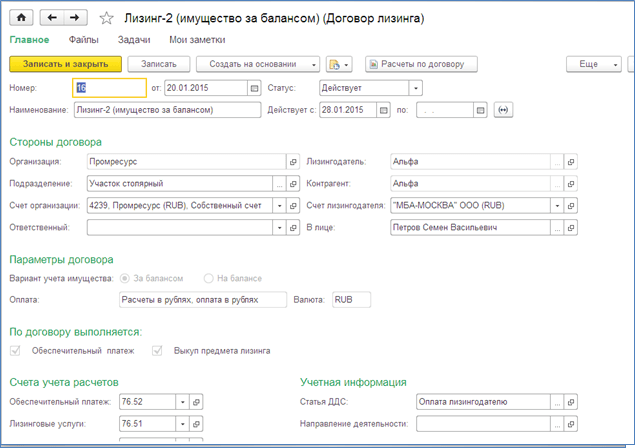

Первая операция отражается документом «Поступление в лизинг». Для перехода к документу выбираем раздел «ОС и НМА».

В выбранном документе нужно будет указать сумму всех платежей по договору лизинга, то есть полную стоимость вместе с выкупной.

Еще потребуется отметить счета учета арендных обязательств и учета НДС по арендным обязательствам. Ведь если обратить внимание на план счетов, то можно заметить, что он пополнился субсчетами для учета операций с лизинговым имуществом, в том числе учтены операции в иностранной валюте и в условных единицах.

При проведении документа поступления будут сформированы проводки в дебет счета внеоборотных активов и сформирован отложенный НДС. Важно отметить, что право собственности на арендованное имущество не переходит. Счет-фактура по данной операции не выставляется.

Чтобы ввести объект основных средств в эксплуатацию обращаемся к документу «Принятие к учету ОС», который расположен в том же разделе «ОС и НМА».

Чем отличается данное принятие, от обычного принятия к учету? Во-первых, способ поступления — «По договору лизинга». То есть на закладке «Внеоборотный актив» требуется в поле «Способ поступления» выбрать значение «По договору лизинга». На основании этого действия появятся реквизиты «Контрагент» и «Договор», которые также необходимо заполнить — это второе отличие документа. «Контрагент» в данном случае — это лизингодатель, а «Договор» — договор лизинга.

То есть на закладке «Внеоборотный актив» требуется в поле «Способ поступления» выбрать значение «По договору лизинга». На основании этого действия появятся реквизиты «Контрагент» и «Договор», которые также необходимо заполнить — это второе отличие документа. «Контрагент» в данном случае — это лизингодатель, а «Договор» — договор лизинга.

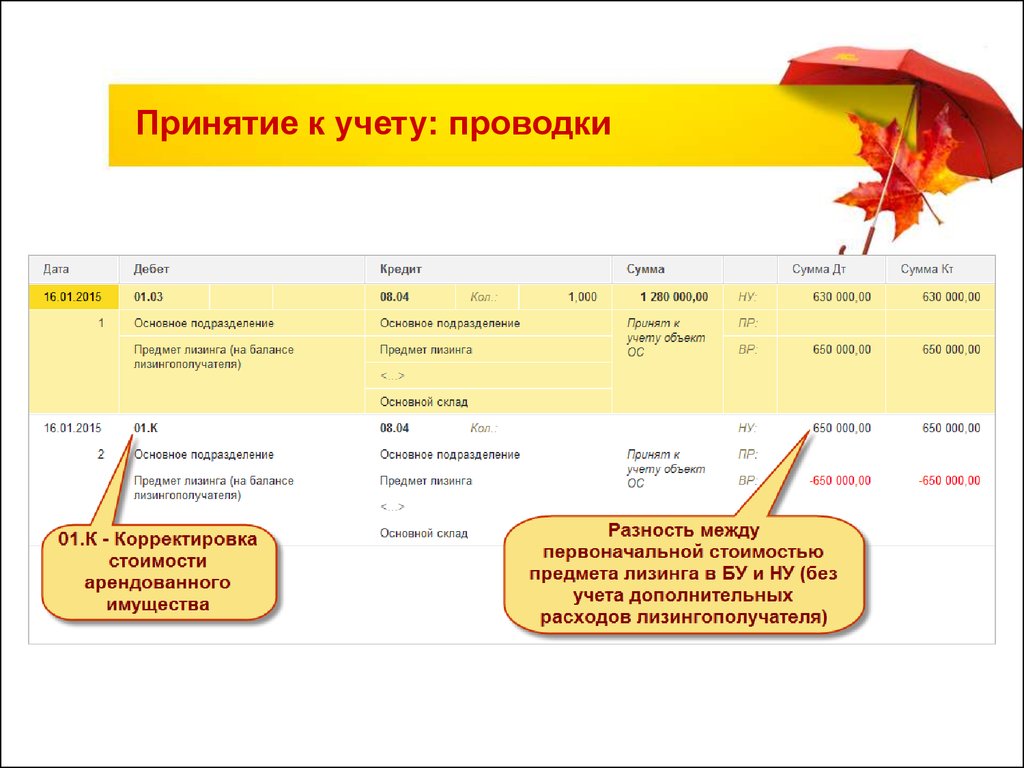

В-третьих, счета учета. На закладке «Бухгалтерский учет» указывается счет учета (01.03), а также параметры начисления и счет учета амортизации (02.03).

В-четвертых, сумма по налоговому учету — это сумма расходов лизингодателя. Следовательно, на закладке «Налоговый учет», указываем первоначальную стоимость для целей налогового учета. Эта стоимость есть сумма расходов лизингодателя на приобретение предмета лизинга. Также необходимо заполнить способ отражения расходов по лизинговым платежам и не забываем про параметры начисления амортизации. Исходя из того, что имущество числится на балансе лизингополучателя, то в поле «Порядок включения стоимости в состав расходов» указывается «Начисление амортизации», и устанавливается флаг «Начислять амортизацию».

Исходя из того, что имущество числится на балансе лизингополучателя, то в поле «Порядок включения стоимости в состав расходов» указывается «Начисление амортизации», и устанавливается флаг «Начислять амортизацию».

Когда данный документ проведен, получаем отражение первоначальной стоимости имущества, которое получено в лизинг, по дебету счета 01.03. По бухгалтерскому учету будет стоимость без НДС, а по налоговому — сумма затрат лизингодателя. На дебете счета 01.К увидим разницу между первоначальной стоимостью предмета лизинга в БУ и НУ, а счет 08.04 закроется.

Что касается субсчета 01.К «Корректировка стоимости арендованного имущества», то он учитывает неамортизируемую в НУ часть стоимости основных средств организации, находящихся в аренде.

На основании договора необходимо осуществлять ежемесячное начисление лизинговых платежей, которое происходит с помощью документа «Поступление (акт, накладная)» с видом операции «Услуги лизинга». Для ввода данной информации обратимся к разделу «Покупки».

Для ввода данной информации обратимся к разделу «Покупки».

В расчетах требуется внести счет по учету задолженности по лизинговым платежам, в зависимости от конкретной ситуации: 76.07.2, 76.27.2 или 76.37.2. В табличной части указывается счет учета арендных обязательств, также выбираем по необходимости: 76.07.1, 76.27.1 или 76.37.1.

После проведения документа мы видим отражение начисления очередного лизингового платежа, списание части арендных обязательств, списание суммы «отложенного» НДС и отражение «входного» НДС с суммы начисленного лизингового платежа.

Так как мы рассматриваем имущество, которое числится на балансе лизингополучателя, то его стоимость погашается посредством амортизационных отчислений. Для расчета суммы амортизации за месяц как для бухгалтерского, так и налогового учета, требуется выполнить закрытие месяца.

При обращении к обработке «Закрытие месяца» видим актуальные для нашей ситуации регламентные операции: «Амортизация и износ основных средств» и «Признание в НУ лизинговых платежей». При выполнении первой из этих операций, суммы начисленной по счету 02.03 амортизации списываются на расходы.

Когда работаем с закрытием месяца можем воспользоваться справкой-расчетом «Признание расходов по ОС, поступившим в лизинг».

Выбранный отчет иллюстрирует суммы лизинговых платежей в бухгалтерском и налоговом учете лизингополучателя.

Если вдруг уже после принятия к учету лизингового имущества, потребовалось изменить способ отражения расходов по лизинговым платежам, то на этот случай предусмотрен документ «Изменение отражения по лизинговым платежам», расположенный в разделе «ОС и НМА».

При создании выбираем одноименную позицию.

В поле «Способ» указываем новый требуемый способ.

В дальнейшем для правильного выполнения перехода права собственности следует обратиться к документу «Выкуп предметов лизинга», через раздел «ОС и НМА».

Рассматриваемый документ реализован специально для лизингополучателя, чтобы осуществить перенос данных с субсчетов по имуществу, полученному в лизинг, на субсчета собственных основных средств; погасить оставшиеся арендные обязательства, отразить предъявленный НДС; погасить оставшийся НДС по арендным обязательствам.

Как только выбираем необходимую организацию и указываем нужного контрагента и договор, остальные сведения заполняются автоматически. Табличные данные можно корректировать, если есть необходимость.

На закладке «Бухгалтерский учет» проверяем счета, на которых будет учитываться теперь уже собственное основное средство.

Заполнение закладки «Налоговый учет» строится от выбранного порядка включения выкупной стоимости в расходы. При начислении амортизации определяем оставшийся срок полезного использования, при выборе «Включение в расходы при принятии к учету» — способ отражения расходов.

Также документ содержит закладку «Амортизационная премия», поэтому если порядок включения выбран «Начисление амортизации», то организация может в случае потребности воспользоваться правом применения амортизационной премии.

В результате все взаиморасчеты по предмету лизинга закрываются. После перехода права собственности стоимость теперь уже собственного основного средства списывается на расходы через начисление амортизации.

Если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке.

Автор статьи: Кристина Саввина

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Лизинговое имущество: изменение методики учета объектов, позиция лизингополучателя

Мир не стоит на месте и разработчики программы 1С:Бухгалтерии 8 тоже не отстают и стараются с каждым релизом облегчить нашу работу.

В программе 1С:Бухгалтерия (начиная с релиза 3.0.42) для учета поступления лизингового имущества у лизингополучателя в План счетов добавлен субсчет 01.К Корректировка стоимости арендованного имущества, изменяется назначение для документов: Поступление в лизинг, Принятие к учету ОС и добавляется долгожданный документ Выкуп предметов лизинга.

При подготовке статьи использовалась информация, размещенная в Информационной системе 1С:ИТС

Поступление объекта лизинга

Учет поступления лизингового имущества выполняется документом Поступление в лизинг (Раздел ОС и НМА — Поступление в лизинг).

Ранее

Этот документ был предназначен для отражения операций поступления лизингового имущества, в документе указывается первоначальная стоимость лизингового имущества в бухгалтерском и налоговом учете. При проведении документа, если стоимость в БУ и НУ отличается, автоматически формировались проводки по отражению временных разниц.

Сейчас

Документ Поступление в лизинг также предназначен для отражения операций поступления предметов лизинга, но теперь в нем указывается первоначальная стоимость полученных предметов лизинга только по бухгалтерскому учету. Т.е указывается общая сумма лизинговых платежей с учетом выкупной цены за период действия договора.

При проведении документа формируются следующие проводки

Важно помнить про НДС

В момент поступления предмета лизинга НДС отражается на счете 76.07.9. Никакие проводки по регистрам учета НДС не формируются. На данном этапе нельзя ни принять к вычету, ни включить НДС в стоимость, т.к это условный НДС, счета-фактуры по нему отсутствуют.

Принятие объекта лизинга в состав ОС

Ранее

Принятие к учету предмета лизинга в качестве объекта основных средств выполняется документом Принятие к учету ОС, в который добавлена операция По договору лизинга, позволяющая указать лизингодателя и способ отражения расходов по лизинговым платежам в налоговом учете.

Сейчас

При выборе способа поступления По договору лизинга дополнительно отображаются обязательные для заполнения поля:

- Контрагент и Договор на закладке Внеоборотный актив

- Способ отражения расходов по лизинговым платежам на закладке Налоговый учет. Важно помнить, что в НУ в способе отражения расходов по лизинговым платежам должен быть указан вид Статьи затрат Прочие расходы.

Почему это важно?

Лизинговые платежи за имущество, полученное по договору финансовой аренды, включаются в состав прочих расходов, связанных с производством и реализацией (подп. 10 п. 1 ст. 264 НК РФ). При этом, если лизинговое имущество учитывается у лизингополучателя, его расходами признаются лизинговые платежи за вычетом амортизации, начисленной по этому имуществу. В декларации по налогу на прибыль амортизацию по лизинговому имуществу нужно отражать в строке 131 Приложении 02 Листа 02. Лизинговые платежи будут относится к косвенным (если аренда автомобилей не является основной деятельностью), т. к.они связаны с реализацией услуг, нужно отражать их в строке 040 Приложения 02 Листа 2.

Лизинговые платежи будут относится к косвенным (если аренда автомобилей не является основной деятельностью), т. к.они связаны с реализацией услуг, нужно отражать их в строке 040 Приложения 02 Листа 2.

Также в документе указывается первоначальная стоимость полученных предметов лизинга в налоговом учете.

При проведении документа формируются следующие проводки

В проводках мы видим новый субсчет 01.К Корректировка стоимости арендованного имущества, он предназначен для учета неамортизируемой части стоимости (НУ) основных средств организации, находящихся в аренде.

В программе 1С:Бухгалтерия (начиная с релиза 3.0.42) для включения лизинговых платежей в состав расходов в налоговом учете у лизингополучателя в обработку Закрытие месяца добавлена регламентная операция Признание в НУ лизинговых платежей.

При выполнении регламентной операции Признание в НУ лизинговых платежей определяется разница между лизинговым платежом и начисленной амортизацией в налоговом учете. Если лизинговый платеж за месяц превышает сумму амортизации, разница отражается в расходах по налоговому учету. Если начисленная амортизация превышает сумму лизингового платежа, то сумма амортизации сторнируется на эту разницу. Пример проводок, формируемых при проведении этой регламентной операции

Если лизинговый платеж за месяц превышает сумму амортизации, разница отражается в расходах по налоговому учету. Если начисленная амортизация превышает сумму лизингового платежа, то сумма амортизации сторнируется на эту разницу. Пример проводок, формируемых при проведении этой регламентной операции

Важно: на счете 01.К может образоваться отрицательное сальдо, так происходит в случае превышения расходов по лизинговым платежам, признанных за минусом амортизации, над первоначальной разностью в оценке предмета лизинга в БУ и НУ. Но не стоит переживать, это задуманное поведение программы. Расходы, которые осталось признать по предмету лизинга в НУ в любой момент времени определяются как: 01.03 + 01.К — 02.03

Т. е. чем больше отрицательное сальдо на счете 01.К, тем меньше расходов мы можем признать путем начисления амортизации.

Выкуп предметов лизинга

Для этого разработчики 1С создали новый документ Выкуп предметов лизинга (раздел ОС и НМА- Выкуп предметов лизинга)

Документ предназначен для отражения перехода права собственности на имущество, выкупаемое по договору лизинга. Документ используется лизингополучателем, если предметы лизинга учитываются на его балансе. В документе достаточно заполнить поля Контрагент и Договор, остальные сведения заполняются автоматически на основании учетных данных, при необходимости эти сведения можно изменить в ручную.

Документ используется лизингополучателем, если предметы лизинга учитываются на его балансе. В документе достаточно заполнить поля Контрагент и Договор, остальные сведения заполняются автоматически на основании учетных данных, при необходимости эти сведения можно изменить в ручную.

Закладка Бухгалтерский учет

В поле счет учета раздела Арендные обязательства автоматически проставляется счет, на котором числилась сумма обязательств согласно договору лизинга 76.07.1 Арендные обязательства. В поле счет учета раздела Собственные основные средства по умолчанию устанавливается счет 01.01 Основные средства в организации. В поле счет начисления амортизации (износа) раздела Собственные основные средства по умолчанию устанавливается счет 02.01 Амортизация основных средств, учитываемых на счете 01.

Закладка Налоговый учет.

В поле Порядок включения выкупной стоимости в состав расходов нужно выбирать один из трех вариантов учета: начисление амортизации, включение в расходы при принятии к учету, стоимость не включается в расходы. По умолчанию устанавливается Начисление амортизации. Установите флажок Начислять амортизацию. В поле Срок полезного использования (в месяцах) укажите срок в месяцах для целей налогового учета. Поле рассчитывается автоматически на основании оставшегося срока полезного использования объекта основных средств. В нашем примере данный срок составил 25 месяцев. В поле Специальный коэффициент укажите коэффициент (повышающий или понижающий), если он не равен 1.00.

По умолчанию устанавливается Начисление амортизации. Установите флажок Начислять амортизацию. В поле Срок полезного использования (в месяцах) укажите срок в месяцах для целей налогового учета. Поле рассчитывается автоматически на основании оставшегося срока полезного использования объекта основных средств. В нашем примере данный срок составил 25 месяцев. В поле Специальный коэффициент укажите коэффициент (повышающий или понижающий), если он не равен 1.00.

<

В результате проведения документа сформируются проводки по переводу предмета лизинга в состав собственных основных средств, перенос суммы накопленной амортизации по арендованному имуществу на счет амортизации собственных ОС (БУ), перенос суммы накопленной амортизации по арендованному имуществу на счет амортизации собственных ОС (ВР), закрытие счета, предназначенного для учета неамортизируемой части стоимости ОС, при выкупе предмета лизинга (НУ, ВР).

Заключение

Начиная с релиза 3.0.42 1С:Бухгалтерия стало еще удобнее и проще вести учет лизинговых основных средств, находящихся на балансе лизингополучателя, за что хочется выразить благодарность разработчикам 1С. Но несмотря на это существует еще много нюансов в учете лизингового имущества. Если вам необходима помощь во внедрении нового функционала, оставьте заявку и мы обязательно вам поможем.

Учет капитальной/финансовой аренды для ASC 842 с примером

Что такое капитальная/финансовая аренда?

Капитальная аренда, именуемая в настоящее время финансовой арендой в соответствии со статьей ASC 842, представляет собой аренду с характеристиками собственного актива. В соответствии с US GAAP арендатор учитывает арендованный актив для целей финансовой аренды, как если бы он приобрел его за счет средств, предоставленных арендодателем.

Напомним, что операционная аренда во многом похожа на договор аренды; арендатор платит за использование актива, но не получает никаких экономических выгод и не несет никаких рисков, связанных с владением.

Финансовая аренда по сравнению с капитальной арендой

Почему капитальная аренда теперь будет называться финансовой арендой? Это одно из изменений в учете аренды в соответствии с новыми стандартами учета аренды, и причина этого проста. Существующая номенклатура «капитальной аренды» больше не относится к одному типу аренды, поскольку большинство договоров аренды теперь будут капитализироваться (за исключением договоров со сроком 12 месяцев или менее на момент начала). Таким образом, новый термин «финансовая аренда» используется в соответствии с ASC 8429.0009

Критерии капитальной аренды в соответствии с ASC 840

Критерии капитальной аренды в соответствии с ASC 840 состояли из четырех тестов для определения того, является ли аренда капитальной арендой или операционной арендой. Эта оценка была проведена при подписании договора аренды. Тесты включали следующее:

Эта оценка была проведена при подписании договора аренды. Тесты включали следующее:

- 1-й тест — переходит ли право собственности к арендатору в конце срока аренды?

- 2-й тест – Есть ли возможность выгодной покупки?

- 3-й тест — Соответствует ли срок аренды 75% или более оставшегося срока полезного использования актива?

- 4-й тест – Превышает ли приведенная стоимость суммы арендных платежей 90% или более справедливой стоимости базового актива?

ASC 842 предусматривает упрощение практического характера, которое при переходе позволяет компании сохранить классификацию аренды для аренды, которая началась до перехода. Однако в стандарте FASB указано, что компании, выбравшие это практическое решение, должны обеспечить надлежащий учет в соответствии с ASC 840, поскольку это решение не предназначалось для того, чтобы учетные ошибки прошлых лет переносились без исправления.

Критерии финансовой аренды в соответствии с ASC 842

Порядок учета финансовой аренды для арендаторов не претерпел существенных изменений. Обязательства по финансовой аренде по-прежнему отражаются в бухгалтерском балансе и классифицируются как обязательства. Наиболее существенное изменение заключается в том, что теперь существует пять тестов, определяющих классификацию аренды, а не четыре. Еще одно отличие от старых стандартов заключается в том, что тест на классификацию аренды теперь проводится в момент начала аренды, а не при подписании договора аренды.

ASC 842-10-25-2 содержит критерии классификации аренды для арендаторов:

«Арендатор должен классифицировать аренду как финансовую аренду, а арендодатель должен классифицировать аренду как аренду типа продажи, когда аренда соответствует любой из следующих критериев в начале аренды:

- Аренда передает право собственности на базовый актив арендатору к концу срока аренды.

- Аренда предоставляет арендатору опцион на покупку базового актива, который арендатор с достаточной уверенностью воспользуется.

- Срок аренды составляет большую часть оставшегося срока полезного использования базового актива. Однако, если дата начала аренды приходится на конец срока экономической службы базового актива или приближается к нему, этот критерий не должен использоваться для целей классификации аренды.

- Приведенная стоимость суммы арендных платежей и любой остаточной стоимости, гарантированной арендатором, еще не отраженной в арендных платежах в соответствии с пунктом 842-10-30-5(f), равна или превышает практически всю справедливую стоимость базового актива.

- Базовый актив имеет настолько специализированный характер, что ожидается, что он не будет иметь альтернативного использования арендодателем в конце срока аренды. ”

Теперь давайте пройдемся по каждому тесту и поймем некоторые различия между ASC 840 и ASC 842.

- 1-й тест — переходит ли право собственности на базовый актив к арендатору в конце срока аренды ?

Этот тест соответствует стандартам ASC 840 и ASC 842.

- 2-й тест – Существует ли опцион на покупку и есть ли у арендатора разумная уверенность в том, что он воспользуется этим опционом?

В отличие от ASC 840, согласно ASC 842 наличие опциона на покупку автоматически классифицирует , а не договор аренды как финансовую аренду. Вместо этого критерии сосредоточены на определении арендатором (с использованием экономических факторов) вероятности реализации опциона на покупку в рамках соглашения. Это включает все варианты покупки, а не только те, которые считаются выгодными.

- 3-й тест – Соответствует ли срок аренды большей части оставшегося срока полезного использования актива?

- 4-й тест – Соответствует ли приведенная стоимость суммы арендных платежей справедливой стоимости базового актива или превышает ее?

Конкретные пороговые значения или «яркие линии» для третьего и четвертого тестов были удалены в соответствии с ASC 842. «Большая часть» и «практически все» не определены в соответствии с ASC 842. Однако ASC 842-10-55-2 предусматривает рекомендации о том, что 75-процентный порог представляет собой «большую часть» оставшегося срока экономической службы базового актива, а 9Порог 0% представляет «практически всю» справедливую стоимость базового актива.

«Большая часть» и «практически все» не определены в соответствии с ASC 842. Однако ASC 842-10-55-2 предусматривает рекомендации о том, что 75-процентный порог представляет собой «большую часть» оставшегося срока экономической службы базового актива, а 9Порог 0% представляет «практически всю» справедливую стоимость базового актива.

Для вашей компании важно установить собственные пороговые значения для этих тестов, задокументировать их во внутренней учетной политике и последовательно им следовать. По нашему опыту, большинство клиентов LeaseQuery предпочли сохранить существующие пороговые значения 75% и 90% соответственно в целях обеспечения непрерывности.

- Новый 5-й тест — Является ли актив настолько специализированным по своему характеру, что после завершения аренды арендодатель не может использовать его по-другому?

Пятый тест был добавлен в ASC 842. Однако обычно мы замечаем, что если аренда запускает пятый тест, вполне вероятно, что он также запускает третий или четвертый тест. Это связано с тем, что, например, проницательный арендодатель учитывает будущее использование актива при установлении арендных платежей, и поэтому обычно запускается четвертый тест.

Это связано с тем, что, например, проницательный арендодатель учитывает будущее использование актива при установлении арендных платежей, и поэтому обычно запускается четвертый тест.

Финансовая аренда «сильной формы» и «слабая форма»

В LeaseQuery, когда финансовая аренда соответствует первому или второму критерию, мы называем ее финансовой арендой «сильной формы». Мы называем финансовые лизинги, отвечающие только третьему, четвертому или пятому критерию, финансовой арендой в слабой форме. Это важное различие, потому что между этими двумя типами есть одно существенное различие. Для финансовой аренды, предусматривающей передачу права собственности в конце срока аренды, или для договоров, предусматривающих возможность приобретения в аренду, т.е. при финансовой аренде сильной формы базовые активы амортизируются в течение срока полезного использования актива, как если бы актив находился в собственности. В случае финансовой аренды в слабой форме (подпадающей под три других критерия) активы амортизируются в течение срока полезного использования или срока аренды, в зависимости от того, что короче. Разница тонкая, но она имеет последствия для бухгалтерского учета.

Разница тонкая, но она имеет последствия для бухгалтерского учета.

Пример учета финансовой аренды

В этом разделе мы объясним учет финансовой аренды в соответствии с ASC 842 на примере.

Предположим, что компания (арендатор) подписывает договор аренды вилочного погрузчика со следующей информацией:

- Справедливая стоимость: 16 000 долл. США

- Срок аренды: 3 года

- Базовая арендная плата: 450 долларов в месяц, уплаченная авансом

- Срок службы погрузчика: 5 лет

- Вариант покупки: В конце срока аренды компания может приобрести вилочный погрузчик за 1000 долларов США, что является оценочной справедливой стоимостью на конец срока аренды.

- Ставка дисконтирования: Банк взимает с арендатора 4% за кредит в размере 16 200 долларов США на 3 года

- Компания не планирует закупать вилочный погрузчик

Определение финансовой аренды по сравнению с операционной арендой в соответствии с ASC 842

Чтобы определить, является ли аренда финансовой или операционной арендой, компания проводит анализ финансовой и операционной аренды, используя пять критериев, изложенных в Разделе 842. Если аренда соответствует любому из следующих пяти критериев, то это финансовая аренда.

Если аренда соответствует любому из следующих пяти критериев, то это финансовая аренда.

Критерий 1: Передается ли право собственности на базовый актив арендатору в конце срока аренды?

Право собственности на базовый актив не переходит к арендатору по окончании срока аренды, поэтому первый критерий учета финансовой аренды не выполняется.

Критерий 2: Содержит ли договор аренды опцион на покупку, который арендатор с достаточной уверенностью воспользуется?

Арендатор не планирует использовать опцион на покупку, поэтому второй критерий для учета финансовой аренды не выполнен.

Критерий 3: Является ли срок аренды больше или равен большей части оставшегося срока полезного использования актива? (Примечание: эта компания сохранила пороговое значение выше или равное 75% для этого теста).

Срок аренды составляет 3 года, а оставшийся срок полезного использования погрузчика – 5 лет. 3 года составляют менее 75% от 5 лет (3,75 года), поэтому третий критерий для учета финансовой аренды не выполняется.

3 года составляют менее 75% от 5 лет (3,75 года), поэтому третий критерий для учета финансовой аренды не выполняется.

Критерий 4: Является ли приведенная стоимость суммы арендных платежей существенной частью справедливой стоимости арендованного актива? (Примечание: эта компания сохранила значение больше или равное 9порог 0% для этого теста).

См. ниже, где мы обсуждаем анализ этого четвертого теста.

Критерий 5: Является ли базовый актив настолько специализированным по своему характеру, что, как ожидается, у арендодателя не будет альтернативного использования в конце срока аренды?

Пятый тест неприменим к данной аренде.

Для выполнения четвертого теста арендатор рассчитывает текущую стоимость оставшихся арендных платежей. В этом примере возьмите текущую стоимость ежемесячных платежей в размере 450 долларов США в течение 3 лет по ставке 4%.

Загрузите наш бесплатный калькулятор приведенной стоимости, чтобы выполнить расчет. Используя этот инструмент, мы рассчитываем приведенную стоимость в размере 15 293 долларов США, что превышает 90% справедливой стоимости актива (90% от 16 000 долларов США составляют 14 400 долларов США). Этот арендатор решил использовать порог в 90%, чтобы представить «практически всю» справедливую стоимость актива. В результате, эта аренда классифицируется как финансовая аренда в соответствии с четвертым тестом.

Используя этот инструмент, мы рассчитываем приведенную стоимость в размере 15 293 долларов США, что превышает 90% справедливой стоимости актива (90% от 16 000 долларов США составляют 14 400 долларов США). Этот арендатор решил использовать порог в 90%, чтобы представить «практически всю» справедливую стоимость актива. В результате, эта аренда классифицируется как финансовая аренда в соответствии с четвертым тестом.

Ниже приводится график амортизации по аренде, подготовленный с использованием метода эффективной процентной ставки, который используется для отражения проводок в бухгалтерском учете по финансовой аренде (с округлением до целого числа долларов):

Как регистрировать финансовый лизинг и бухгалтерские проводки

Теперь у нас есть вся информация, необходимая для записи первоначальной бухгалтерской проводки. Как указано выше, приведенная стоимость минимальных арендных платежей составляет 15 293 долл. США, поэтому первоначальная запись в журнале для записи финансовой аренды в момент начала аренды выглядит следующим образом:

аренды и второй для записи расходов на амортизацию. Периодическая оплата наличными делится на следующие части:

Периодическая оплата наличными делится на следующие части:

- процентные расходы по обязательству по финансовой аренде

- уменьшение обязательств по финансовой аренде

Эти цифры легко получить из приведенного выше графика амортизации.

Поскольку это финансовая аренда в «слабой форме», она амортизируется в течение срока аренды, равного 3 годам (36 месяцам). Следующая запись в журнале представляет собой запись амортизационных отчислений, которая не изменится в течение всего срока аренды:

Журнальные записи в последующие месяцы будут аналогичны записям за первый месяц. Платеж будет распределяться между обязательством по аренде и процентными расходами, а амортизационные расходы будут признаваться.

Статьи по теме

Как понимать записи журнала учета аренды – EZLease

Команда EZLease

Запись журнальных записей для учета аренды имеет решающее значение для точного отражения финансовой картины компании. Арендаторам и арендодателям необходимо тщательно рассмотреть условия каждого договора аренды, чтобы определить, к какому методу учета (оперативному или капитальному) следует отнести аренду. В зависимости от классификации в книги вносятся разные записи.

Арендаторам и арендодателям необходимо тщательно рассмотреть условия каждого договора аренды, чтобы определить, к какому методу учета (оперативному или капитальному) следует отнести аренду. В зависимости от классификации в книги вносятся разные записи.

Бухгалтерские проводки по различным видам аренды

Операционная аренда – это аренда, при которой арендованный актив используется арендатором в течение срока аренды, а арендатор отражает арендные платежи как статья баланса и как расходы в отчете о прибылях и убытках. Напротив, капитальная аренда — это договор, при котором арендатор получает право собственности на актив в конце срока аренды или имеет возможность приобрести актив по цене, значительно ниже справедливой рыночной стоимости. Арендодатель продолжает владеть и амортизировать актив на своем балансе. Арендные платежи, осуществляемые арендатором по договору капитальной аренды, делятся на компоненты основного долга и процентов, что уменьшает задолженность, признанную по финансовой аренде в балансе, и проценты, начисленные с течением времени на оставшуюся задолженность, и отражаются в отчете о прибылях и убытках.

Для каждого произведенного платежа арендатор зачисляет денежные средства и дебетует счет расходов по аренде. Остаток на счете расходов по аренде представляет собой сумму денег, которую компания должна за операционную аренду за определенный период. Если на конец отчетного периода платеж еще не произведен, в журнале делается проводка по корректировке начисления арендных платежей. Это делается путем дебетования начисленных расходов и кредитования доходов будущих периодов или арендной платы. В зависимости от того, когда планируется выплачивать арендную плату, это может создать либо предоплату, либо актив незаработанного дохода.

Бухгалтерские проводки по капитальной аренде Для капитальной аренды записи более сложны. Для регистрации капитальной аренды как арендаторы, так и арендодатели должны делать записи в журнале. Арендаторам необходимо зарегистрировать две отдельные записи: одну для активов и одну для обязательств. Первая запись для арендатора должна дебетовать счет активов и кредитовать обязательство по аренде на общую сумму аренды. Второй проводкой для арендатора является дебетование процентных расходов и кредитных обязательств по аренде на сумму процентов по кредиту. В конце каждого отчетного периода компания должна будет произвести корректировку методом начисления путем списания начисленных расходов и кредитования обязательств по аренде.

Арендаторам необходимо зарегистрировать две отдельные записи: одну для активов и одну для обязательств. Первая запись для арендатора должна дебетовать счет активов и кредитовать обязательство по аренде на общую сумму аренды. Второй проводкой для арендатора является дебетование процентных расходов и кредитных обязательств по аренде на сумму процентов по кредиту. В конце каждого отчетного периода компания должна будет произвести корректировку методом начисления путем списания начисленных расходов и кредитования обязательств по аренде.

Бухгалтерские проводки и стандарты учета аренды

Стандарты учета аренды, включая ASC 842, МСФО 16 и те, которые регулируются Государственным советом по стандартам бухгалтерского учета (GASB 87/96), также предъявляют различные требования к бухгалтерским записям.

ASC 842

ASC 842 требует от компаний использовать модифицированный ретроспективный метод при принятии новых стандартов аренды. Это означает, что арендаторам необходимо будет вести бухгалтерскую проводку по всем существующим договорам аренды на дату принятия. Бухгалтерская проводка будет включать дебет актива в форме права пользования и кредит обязательства по аренде. Дебет актива в форме права пользования равен приведенной стоимости всех оставшихся арендных платежей (первоначальное обязательство по аренде) ПЛЮС первоначальные прямые затраты ПЛЮС предоплаты МЕНЬШЕ любых стимулов по аренде. Кредит обязательства по аренде также равен приведенной стоимости всех оставшихся арендных платежей.

Это означает, что арендаторам необходимо будет вести бухгалтерскую проводку по всем существующим договорам аренды на дату принятия. Бухгалтерская проводка будет включать дебет актива в форме права пользования и кредит обязательства по аренде. Дебет актива в форме права пользования равен приведенной стоимости всех оставшихся арендных платежей (первоначальное обязательство по аренде) ПЛЮС первоначальные прямые затраты ПЛЮС предоплаты МЕНЬШЕ любых стимулов по аренде. Кредит обязательства по аренде также равен приведенной стоимости всех оставшихся арендных платежей.

Как для операционной, так и для капитальной аренды арендаторы должны будут делать отдельную запись в журнале для каждого отдельного договора аренды. Общая сумма записи журнала будет суммой всех отдельных записей.

- ASC 842 пример капитальной/финансовой аренды

- ASC 842 пример операционной аренды

МСФО (IFRS) 16

Бухгалтерские проводки по аренде согласно IF РС 16 аналогичны АСЦ 842. Основное отличие состоит в том, что МСФО 16 следует методу единой модели при равномерном признании амортизации актива в форме права пользования и процентов.

Основное отличие состоит в том, что МСФО 16 следует методу единой модели при равномерном признании амортизации актива в форме права пользования и процентов.

- Пример капитальной/финансовой аренды МСФО (IFRS) 16

GASB 87

GASB 87 требует, чтобы арендаторы использовали неявную ставку при расчете приведенной стоимости арендных платежей. Однако, если скрытая ставка недоступна для арендатора, может использоваться ставка дополнительного заимствования (IBR). Бухгалтерская проводка будет включать дебет актива в форме права пользования и кредит обязательства по аренде. Дебет актива в форме права пользования равен приведенной стоимости всех оставшихся арендных платежей плюс любые авансовые платежи плюс первоначальные прямые затраты за вычетом любых полученных льгот по аренде. Кредит обязательства по аренде равен приведенной стоимости всех оставшихся арендных платежей.

- GASB 87 капитал/арендодатель финансов пример

- GASB 87 капитал/финансовый арендодатель пример

GASB 96

Бухгалтерские записи для GA SB 96 очень похож на GASB 87.