Рентабельность по EBITDA (EBITDA Margin)

Определение

Рентабельность по EBITDA (EBITDA Margin) — отношение специфического вида прибыли (убытка) EBITDA к выручке.

Сам показатель EBITDA показывает прибыль (убыток) компании до указанных выплат. А рентабельность по нему характеризует удельный вес EBITDA в выручке, коэффициент отражает прибыльность (убыточность) компании до уплаты процентов, налогов и амортизации.

Рентабельность по EBITDA может быть использована для сравнения эффективности нескольких фирм из разных стран и с различными структурами капитала, но работающими в одной и той же сфере.

Формула расчёта (по отчётности)

EBITDA / Строка 2110 отчёта о финансовых результатах

Норматив

Не нормируется

Выводы о том, что означает изменение показателя

Если показатель выше нормы

Не нормируется

Если показатель ниже нормы

Не нормируется

Если показатель увеличивается

Позитивный фактор

Если показатель уменьшается

Негативный фактор

Примечания

Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента. Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

В большинстве случаев в вузах принимают любой вариант определения, поскольку отклонения по разным подходам и формулам обычно находятся в пределах максимум нескольких процентов.

Показатель рассматривается в основном бесплатном сервисе финансовый анализ онлайн и некоторых других сервисах

Если после расчёта показателей вам нужны выводы, посмотрите, пожалуйста, эту статью: выводы по финансовому анализу

Если вы увидели какую-то неточность, опечатку — также, пожалуйста, укажите это в комментарии. Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.

С уважением, Александр Крылов, anfin.ru

Рентабельность, что такое рентабельность и как ее рассчитать, рентабельность по EBITDA, формулы рентабельности

Рентабельность, ее виды и как она рассчитывается

При анализе эффективности деятельности компании часто используют показатели рентабельности.

Рентабельность продаж = чистая прибыль / объем продаж (выручка)

Понятно, что чем выше этот показатель, тем лучше. Однако будут значительные различия в его значениях при анализе компаний различных отраслей. Сравнение рентабельности продаж следует проводить для компаний-аналогов. Причины, например, увеличения этого показателя, могут быть следующими: либо увеличивается числитель нашего отношения (т.е. прибыль), либо уменьшается знаменатель (падает объем продаж), либо первое и второе одновременно. Прибыль может изменяться по разным причинам, не обязательно из-за увеличения цены товаров или услуг.

Что касается уменьшения объема продаж, то здесь важно разобраться в причинах, по которым это происходит. Помогут вам в этом вебинары от форекс-брокера Gerchik & Co. Если продажи уменьшаются на фоне увеличения цены, то такое развитие событий можно расценить как нормальное. Если продажи падают по причине падения интереса к продукции компании, то такая ситуация должна настораживать инвесторов. При этом может быть даже рост рентабельности продаж из-за краткосрочного увеличения прибыли (прибыль – вещь очень изменчивая и зависит от многих факторов, таких как уменьшение издержек, резкое уменьшение амортизационных отчислений и прочих бухгалтерских ухищрений). Резюмируя вышеизложенное, можно сказать, что анализ рентабельности продаж – очень туманное занятие, но при всех недостатках такого метода анализа он позволяет получить первоначальную картину прибыльности компании и сравнить компании-аналоги.

Рентабельность всего капитала дает нам представление о том, как эффективно компания распоряжается всем своим капиталом – собственным и заемным. Рассчитывается рентабельность всего капитала по формуле:

Рассчитывается рентабельность всего капитала по формуле:

Рентабельность всего капитала = чистая прибыль / весь капитал.

На величину данного показателя сильное влияние оказывает величина заемных средств и стоимость обслуживания долга. Чем выше доля заемных средств под который компания привлекает средства и чем выше процент, тем ниже чистая прибыль и, соответственно, ниже рентабельность всего капитала. Этот показатель является очень важным при анализе эффективности бизнеса. По рентабельности всего капитала можно сравнивать не только компании разных отраслей, но и определять наиболее прибыльные отрасли, куда стоит инвестировать свои средства. Рентабельность собственного (акционерного) капитала

Рентабельность акционерного капитала = чистая прибыль / акционерный капитал.

Акционерный капитал в балансе — это статья пассива «капитал и резервы». Рентабельность акционерного капитала зависит не столько от прибыльности бизнеса, сколько от соотношения заемного и собственного капиталов. Это соотношение называется эффект рычага. Суть эффекта рычага заключается в следующем: компания, используя заемные средства, увеличивает либо уменьшает рентабельность акционерного капитала.

Снижение или увеличение рентабельности акционерного капитала зависит от средней стоимости заемного капитала (средней процентной ставки) и размера финансового рычага. Финансовым рычагом называется соотношение заемного и собственного капитала организации. Формула расчета финансового рычага:

Финансовый рычаг = заемный капитал / собственный (акционерный) капитал.

Если сравнить рентабельность акционерного капитала какой-либо компании за несколько последних лет с другими инвестиционными инструментами, например, с доходностью государственных облигаций или со ставками по банковским вкладам за аналогичный период, то можно многое узнать об уровне прибыльности компании. Компания, которая на протяжении ряда лет получает доходность на собственный капитал ниже, чем дает банковский вклад если и просуществует долгое время, не принесет своим акционерам почти ничего. Лучше, если доходность (рентабельность) акционерного капитала в несколько раз выше ставок по облигациям.

Рентабельность по EBITDA EBITDA (Earnings before Interest, Taxes, Depreciation and Amortization, EBITDA) – показатель прибыли компании до выплаты процентов, налогов, амортизации. Рентабельность по EBITDA или EBITDA margin рассчитывается по формуле:

EBITDA margin = EBITDA / Выручка от продаж

Рентабельность по EBITDA показывает прибыльность компании по первичной прибыли, т.е. по EBITDA. В настоящее время этот показатель очень популярен у аналитиков. Объяснение этому простое — EBITDA показывает прибыль компании до различных выплат. Эти выплаты либо отсрочены по времени, например, налоги, поэтому эти деньги могут быть повторно «прокручены» компанией и за них не надо платить проценты, либо в случае с амортизацией деньги вообще не уходят из компании, что позволяет их использовать в дальнейшем. Что касается процентов к уплате, то здесь необходимо уточнить структуру долга.

Обычно облигационные займы предполагают платежи один или два платежа в год (иногда чаще), а банковские — более частые, поэтому предпочтительнее платить проценты по облигациям, т.к.они более редкие, что позволяет некоторое время использовать деньги компанией на текущие нужды. Напоследок стоит отметить, что все показатели рентабельности являются достаточно изменчивыми, поэтому анализ лучше проводить не отдельного периода времени, а в динамике, за несколько лет, чтобы выявить тенденцию.

Маржа EBIT или EBITDA — это… Что такое Маржа EBIT или EBITDA?

- Маржа EBIT или EBITDA

Маржа EBIT или EBITDA (EBIT margin, EBITDA margin.

) — показатели прибыльности (рентабельности) по МСФО. Исчисляются по формуле:

) — показатели прибыльности (рентабельности) по МСФО. Исчисляются по формуле:Чем выше эти показатели, тем больше влияют изменения в объеме продаж на прибыльность компании. Если маржа EBIT оказывается длительное время отрицательной (в случае устоявшейся компании) , то сама модель бизнеса может быть поставлена под сомнение. В свою очередь, для развивающихся компаний положительная маржа EBITDA свидетельствует о возможности данной модели бизнеса стать прибыльной. Оба показателя упрощают международные сравнения компаний, поскольку не зависят от различий в налоговых системах разных стран.– см.

) — показатели прибыльности (рентабельности) по МСФО. Исчисляются по формуле:

) — показатели прибыльности (рентабельности) по МСФО. Исчисляются по формуле:Экономико-математический словарь: Словарь современной экономической науки. — М.: Дело. Л. И. Лопатников. 2003.

- Манко

- Маржа валовой прибыли

Смотреть что такое «Маржа EBIT или EBITDA» в других словарях:

М — Магистраль [turnpike] Мажоритарный акционер (Majority shareholder) Мажоритарная доля собственности (majority interest) Мажоритарный контроль (majority control) … Экономико-математический словарь

Показатели прибыльности, рентабельности — (profitability ratios) Коэффициенты (по версии МСФО) – в отношении к капиталу. активам, материально техническим запасам, и т.п. – отражающие финансовую результативность деятельности компании (предприятия) с той или иной стороны этой деятельности … Экономико-математический словарь

показатели прибыльности — показатели рентабельности Коэффициенты (по версии МСФО) – в отношении к капиталу. активам, материально техническим запасам, и т.п. – отражающие финансовую результативность деятельности компании (предприятия) с той или иной стороны этой… … Справочник технического переводчика

Маржа EBITDA – Финансовая энциклопедия

Что такое Маржа EBITDA?

Маржа EBITDA – это показатель операционной прибыли компании в процентах от ее выручки.

Есть несколько альтернатив EBITDA, которые используются инвесторами и аналитиками, чтобы понять прибыльность компании:

- EBITA – это прибыль до вычета процентов, налогов и амортизации.

- EBIT – это прибыль до вычета процентов и налогов, также известная как операционная маржа.

В любом случае формула определения операционной рентабельности проста. EBITDA (или EBITA, или EBIT), деленная на общую выручку, равняется операционной рентабельности.

Таким образом, у фирмы с выручкой 125 000 долларов и EBITDA 15 000 будет маржа EBITDA 15 000 долларов / 125 000 долларов = 12%.

Ключевые моменты

- EBITDA фокусируется на самом важном для бизнеса: его операционной рентабельности и движении денежных средств.

- Маржа EBITDA – это прибыль, разделенная на выручку.

- Это число и есть операционная рентабельность компании.

Как используется EBITDA

Ни один аналитик или инвестор не станет утверждать, что данные компании по процентам, налогам, износу и амортизации не имеют значения. Тем не менее, EBITDA исключает все эти цифры, чтобы сосредоточить внимание на главном: операционной прибыльности и движении денежных средств .

Это позволяет легко сравнивать относительную прибыльность двух или более компаний разного размера в одной отрасли. В противном случае цифры могут быть искажены краткосрочными проблемами или замаскированы бухгалтерскими маневрами.

Расчет рентабельности EBITDA компании полезен при оценке эффективности усилий компании по сокращению затрат. Чем выше маржа EBITDA компании, тем меньше ее операционные расходы по отношению к общей выручке. (Дополнительную информацию см. В разделе « Как рассчитать маржу EBITDA с помощью Excel? »)

Следовательно, хорошая маржа EBITDA – это относительно высокий показатель по сравнению с аналогами. Аналогичным образом, хорошая маржа EBIT или EBITA – это относительно высокий показатель.

Аналогичным образом, хорошая маржа EBIT или EBITA – это относительно высокий показатель.

Например, после снижения своих годовых расходов почти на 17% в 2017 году маржа по EBITDA выросла до 35% по сравнению с примерно 30% в предыдущем году. Маржа EBITDA компании выросла, несмотря на снижение годовой выручки на 3%.

GAAP и не-GAAP

EBITDA известна какфинансовый показатель не по GAAP , что означает, что он не соответствует общепринятым принципам бухгалтерского учета (GAAP).Стандарты GAAP имеют решающее значение для обеспечения общей точности финансовой отчетности, но они могут быть излишними для финансовых аналитиков и инвесторов.То есть проценты, налоги, износ и амортизация не являются частью операционных расходов компании и, следовательно, не связаны с повседневной работой бизнеса или его относительным успехом.1

Преимущества и недостатки маржи EBITDA

Маржа EBITDA сообщает инвестору или аналитику, сколько операционных денежных средств генерируется на каждый доллар полученной выручки. Затем это число можно использовать в качестве сравнительного ориентира.

Краткая справка

Хорошая маржа EBITDA – это более высокий показатель по сравнению с аналогами. Хорошая маржа EBIT или EBITA также является относительно высоким показателем.

Например, небольшая компания может зарабатывать 125 000 долларов в год и иметь маржу EBITDA в размере 12%. Более крупная компания заработала 1 250 000 долларов в год, но рентабельность по EBITDA составляла 5%. Очевидно, что меньшая компания работает более эффективно и максимизирует свою прибыльность, в то время как более крупная компания, вероятно, сосредоточилась на росте объемов для увеличения своей прибыли.

Подводные камни EBITDA

У исключения долга есть свои недостатки при оценке результатов деятельности компании.

Некоторые компании подчеркивают рентабельность EBITDA как способ отвлечь внимание от долга и улучшить восприятие своих финансовых результатов .

Компании с высоким уровнем долга не должны оцениваться с использованием маржи EBITDA. В финансовый анализ таких компаний следует включать крупные процентные платежи.

Кроме того, маржа EBITDA обычно выше, чем маржа прибыли. Компании с низкой рентабельностью сделают акцент на марже EBITDA как на мерило успеха.

Наконец, компаниям, использующим показатель EBITDA, предоставляется больше свободы действий при его расчете, поскольку EBITDA не регулируется GAAP. Фирма может исказить цифру в свою пользу.

#МКарта сайта

Условия пользования сайтом

1. Общие положения

Настоящий интернет-сайт (далее — «Сайт») принадлежит Обществу с ограниченной ответственностью «Национальные Кредитные Рейтинги» (далее — ООО «НКР») и обслуживается им.

Настоящие Условия пользования включают в себя условия и положения, в соответствии с которыми посетитель Сайта (также далее по тексту «Пользователь») имеет право доступа к Сайту и его содержимому, включая (помимо прочего) рейтинги, оценки и иные материалы, инструменты, продукты, услуги, публикации и информацию (далее совместно — «Материалы»), размещаемые на Сайте.

ООО «НКР» оставляет за собой право вносить изменения в настоящие Условия пользования без согласия

Пользователей после предварительного уведомления, которое может быть сделано путем публикации

подобных изменений (или исправленного текста Условий пользования) на Сайте. Изменения вступают в

силу с момента публикации. Использование вами Сайта после отправки уведомления о внесении изменений

в условия пользования будет означать ваше согласие как Пользователя со всеми изменениями.

Пользователь соглашается с тем, что уведомление о внесении изменений в настоящие Условия пользования

Сайтом, размещенное на Сайте, представляет собой надлежащее и достаточное уведомление.

Настоящие Условия пользования применимы к любому контенту ООО «НКР» в социальных сетевых сервисах третьих лиц (например, на страницах ООО «НКР» в социальных сетях) со ссылкой на настоящие Условия пользования. В таких случаях понятие «Сайт» включает в себя контент ООО «НКР» во всех случаях, когда данное понятие используется в настоящих Условиях пользования.

Пользуясь Сайтом, вы подтверждаете, что ознакомились с настоящими Условиями пользования, поняли их содержание и согласились соблюдать их положения.

2. Предоставление лицензии

Настоящие Условия пользования предоставляют Пользователю персональную, отзывную, неисключительную,

не подлежащую передаче лицензию на пользование Сайтом, при условии соблюдения настоящих Условий

пользования. Пользователь имеет право распечатывать и скачивать Материалы, размещенные на Сайте,

исключительно для личного некоммерческого использования. При наличии иных соглашений Пользователь

имеет право распечатывать и скачивать Материалы с Сайта только в пределах, предусмотренных такими

соглашениями, и исключительно для внутреннего использования в служебных целях. В любом случае

Пользователь обязуется не затемнять, не изменять и не удалять уведомления об авторских и иных

интеллектуальных правах, содержащиеся в подобных Материалах. За исключением вышеизложенного и если

настоящими Условиями пользования не предусмотрено иное, Пользователь не имеет права создавать

производные документы, изменять, копировать, распространять, перекомпоновывать, перегруппировывать,

распределять, транслировать, передавать, воспроизводить, публиковать, лицензировать, продавать или

перепродавать, дублировать, фреймить, давать внешние ссылки, скрейпить, анализировать или иным

образом использовать или хранить для последующего использования с какой-либо из названных целей

информацию и Материалы, полученные на Сайте или через него, без предварительного письменного

согласия ООО «НКР». Кроме того, Пользователь не имеет права размещать какие-либо Материалы с Сайта

на форумах, списочных серверах, электронных досках объявлений, в новостных группах, списках рассылки

и на иных интернет-сайтах без получения предварительного письменного согласия от ООО «НКР».

Пользователь гарантирует ООО «НКР», что не будет использовать Сайт в противоправных целях или целях

противоречащих положениям настоящих Условий пользования, включая, помимо прочего:

- нарушение работы, причинение ущерба или взлом Сайта;

- сбор любой информации о других пользователях Сайта;

- систематическое извлечение информации, содержащейся на Сайте с целью формирования баз данных для внутреннего или внешнего коммерческого использования.

3. Интеллектуальные права

Все Материалы, размещенные на Сайте, кроме отмеченных отдельно, защищены законодательством, включая,

помимо прочего, законодательство Российской Федерации об авторских и (или) смежных правах, товарных

знаках. Сайт, размещенные на нем Материалы, верстка и дизайн являются исключительной собственностью

ООО «НКР». За исключением случаев, прямо указанных в настоящих Условиях пользования, ООО «НКР»

настоящим не предоставляет какие-либо явные или подразумеваемые права на указанные Материалы. В

частности, помимо прочего, ООО «НКР» обладает авторскими правами на Сайт как коллективное

произведение и (или) компиляцию, а также на все базы данных, доступные на Сайте, и имеет право

отбирать, координировать, оформлять и улучшать Материалы Сайта. Общество с ограниченной

ответственной «Национальные Кредитные Рейтинги», ООО «НКР» и иные наименования, логотипы и знаки,

идентифицирующие ООО «НКР» и (или) продукцию и услуги ООО «НКР» являются товарными знаками ООО

«НКР». Товарные знаки третьих лиц, размещенные на Сайте, принадлежат их законным правообладателям.

Товарные знаки третьих лиц, размещенные на Сайте, принадлежат их законным правообладателям.

4. Принятие риска

Пользователь использует интернет исключительно на свой страх и риск и в соответствии с международным законодательством и законодательством Российской Федерации. Несмотря на то, что ООО «НКР» приняло все возможные меры для создания безопасного и надежного интернет-сайта, Пользователь обязан иметь в виду, что конфиденциальность любой корреспонденции или материалов, передаваемых на Сайт или скачиваемых с него, не гарантируется. Соответственно, ООО «НКР» и его лицензиары не несут ответственности за безопасность любой информации, передаваемой в интернете, точность информации, размещенной на Сайте, и за последствия ее использования. ООО «НКР» и его лицензиары также не несут ответственности за перебои и ошибки в работе сети интернет или предоставлении услуг по размещению данных на веб-узлах. Пользователь единолично принимает на себя весь риск, связанный с использованием Сайта.

5. Безопасность

С целью обеспечения безопасности и целостности Сайта ООО «НКР» оставляет за собой право отслеживать

и фиксировать деятельность пользователей на Сайте в той степени, в которой это допускается

законодательством Российской Федерации. Любая информация, полученная путем такого отслеживания,

может быть предоставлена в правоохранительные органы в ходе проведения следственных мероприятий,

связанных с возможной преступной деятельностью, осуществляемой на Сайте. ООО «НКР» также будет

соблюдать любые судебные решения, которые предусматривают запросы такой информации. Попытка или

фактическое несанкционированное использование любой части Сайта может повлечь уголовную и (или)

гражданско-правовую ответственность.

Попытка или

фактическое несанкционированное использование любой части Сайта может повлечь уголовную и (или)

гражданско-правовую ответственность.

Используя Сайт и предоставляя ООО «НКР» адрес своей электронной почты, Пользователь соглашается получать от ООО «НКР» любую информацию, которую ООО «НКР» сочтет необходимым предоставить. Пользователь вправе в любое время отказаться от получения информации.

ООО «НКР» стремится защищать конфиденциальность представленной информации. Информация об адресах электронной почты хранится на защищенном компьютере (далее — «Сервер»), который ООО «НКР» использует для хранения данных и который доступен назначенным сторонним агентствам, поставщикам и (или) уполномоченным сотрудникам только под строгим контролем ООО «НКР» (далее — «Уполномоченный персонал»). Сервер подключен к сети Интернет через брандмауэр и не является общедоступным.

6. Возмещение ущерба

Пользователь соглашается гарантировать возмещение ущерба и не допускать возникновения убытков у ООО «НКР», его лицензиаров, поставщиков, всех их аффилированных лиц и, соответственно, всех их руководителей, членов органов управления, сотрудников, представителей и правопреемников вследствие ущерба, ответственности, издержек и иных расходов (включая оплату услуг адвокатов и иных специалистов, а также судебные издержки в разумных пределах), вытекающих из претензий третьих лиц, возникших на основании или в связи с использованием Сайта или нарушения Пользователем настоящих Условий пользования.

7.

Ограничение ответственности

Ограничение ответственностиООО «НКР» получает все Материалы, размещаемые на Сайте, из достоверных и надежных, по его мнению, источников. Настоящим Пользователь полностью соглашается с тем, что:

- 1) кредитные рейтинги и иные оценки, приведенные на Сайте, являются и будут являться исключительно изложением оценки относительных будущих кредитных рисков (кредитный риск — риск того, что компания может не выполнить свои договорные и финансовые обязательства при их наступлении, следствием чего является определенный финансовый ущерб) юридических лиц, кредитных обязательств, долговых и аналогичных долговым ценных бумаг, а не утверждением настоящего или исторического факта относительно кредитоспособности, инвестиционными или финансовыми консультациями, рекомендациями, касающимися решений о предоставлении кредитов, покупки, сохранения или продажи ценных бумаг любого рода, подтверждением точности тех или иных данных, выводов, а также попытками самостоятельно определить или подтвердить финансовое состояние какой-либо компании;

- 2) кредитные рейтинги и (или) иные оценки, предоставляемые посредством Сайта, не направлены на определение любого другого риска, включая, помимо прочего, риск потери ликвидности, риск, связанный с рыночной стоимостью;

- 3) при публикации кредитных рейтингов и (или) иных кредитных оценок на Сайте не учитываются личные задачи, финансовая ситуация или нужды Пользователей;

- 4) каждый кредитный рейтинг или иная оценка является одним из факторов инвестиций или решения о предоставлении кредита, принимаемого Пользователем или от имени Пользователя самостоятельно;

- 5) Пользователь обязуется с должной осмотрительностью проводить собственное исследование и

оценку ценных бумаг или решения об инвестициях, а также каждого эмитента или поручителя, в

отношении ценной бумаги или кредита, который Пользователь рассматривает на предмет покупки,

удержания, продажи или предоставления. Кроме того, Пользователь соглашается с тем, что все

инструменты или материалы, доступные на Сайте, не являются заменой независимой оценки и

экспертизы. Пользователю всегда следует обращаться к специалистам за профессиональными

консультациями в области инвестиций, налогообложения, законодательства и т. д. В настоящем

параграфе термин «кредитный риск» означает риск того, что предприятие может не выполнить свои

договорные и финансовые обязательства при их наступлении, следствием чего является определенный

финансовый ущерб.

Кроме того, Пользователь соглашается с тем, что все

инструменты или материалы, доступные на Сайте, не являются заменой независимой оценки и

экспертизы. Пользователю всегда следует обращаться к специалистам за профессиональными

консультациями в области инвестиций, налогообложения, законодательства и т. д. В настоящем

параграфе термин «кредитный риск» означает риск того, что предприятие может не выполнить свои

договорные и финансовые обязательства при их наступлении, следствием чего является определенный

финансовый ущерб.

Кроме того, Пользователь соглашается с тем, что все

инструменты или материалы, доступные на Сайте, не являются заменой независимой оценки и

экспертизы. Пользователю всегда следует обращаться к специалистам за профессиональными

консультациями в области инвестиций, налогообложения, законодательства и т. д. В настоящем

параграфе термин «кредитный риск» означает риск того, что предприятие может не выполнить свои

договорные и финансовые обязательства при их наступлении, следствием чего является определенный

финансовый ущерб.ООО «НКР» принимает все необходимые меры, чтобы информация, используемая при присвоении кредитных рейтингов, соответствовала высоким требованиям качества и поступала из источников, которые ООО «НКР» считает надежными, включая, в том числе, независимые сторонние источники. Однако вследствие возможности человеческой или технической ошибки, а также иных факторов, Сайт и все связанные с ним Материалы предоставляются по принципу «КАК ЕСТЬ» и «КАК ДОСТУПНО» без каких-либо гарантий. ООО «НКР» не предоставляет Пользователю или иным физическим и юридическим лицам никаких выраженных или подразумеваемых заверений или гарантий в отношении точности, результатов, своевременности, полноты, коммерческой выгоды, пригодности для каких-либо целей Сайта или Материалов.

ООО «НКР» не предоставляет никаких гарантий того, что отдельные Материалы, размещенные на Сайте,

являются подходящими или доступными для использования в каком-либо конкретном государстве, а также

доступ к ним на территориях, где что-либо из содержания Сайта является незаконным или запрещенным. В

том случае, если Пользователь желает получить доступ к Сайту, находясь на подобной территории,

Пользователь поступает так по собственной воле и несет ответственность за соблюдение

соответствующего местного законодательства. ООО «НКР» имеет право частично или полностью

ограничивать доступ к Сайту в отношении любого лица, географического района или юрисдикции по выбору

ООО «НКР» в любое время. Настоящим вы соглашаетесь и подтверждаете, что никакая устная или

письменная информация, рекомендация, предоставленная компанией ООО «НКР», одним из его сотрудников в

отношении Сайта не может являться заверением или гарантией, за исключением тех случаев, когда такая

информация или рекомендация включены в настоящие Условия пользования посредством письменного

соглашения. Также Материалы, размещенные на сайте, могут содержать типографические ошибки или

какие-либо неточности. Кроме того, возможны случаи, когда Сайт или размещенные на нем Материалы

могут быть не доступны. ООО «НКР» вправе в любое время и по любой причине вносить изменения в

Материалы и структуру расположения Материалов, размещенных на Сайте. Пользователь принимает на себя

риск использования или принятия каких-либо решений на основе Материалов, размещенных на Сайте.

В

том случае, если Пользователь желает получить доступ к Сайту, находясь на подобной территории,

Пользователь поступает так по собственной воле и несет ответственность за соблюдение

соответствующего местного законодательства. ООО «НКР» имеет право частично или полностью

ограничивать доступ к Сайту в отношении любого лица, географического района или юрисдикции по выбору

ООО «НКР» в любое время. Настоящим вы соглашаетесь и подтверждаете, что никакая устная или

письменная информация, рекомендация, предоставленная компанией ООО «НКР», одним из его сотрудников в

отношении Сайта не может являться заверением или гарантией, за исключением тех случаев, когда такая

информация или рекомендация включены в настоящие Условия пользования посредством письменного

соглашения. Также Материалы, размещенные на сайте, могут содержать типографические ошибки или

какие-либо неточности. Кроме того, возможны случаи, когда Сайт или размещенные на нем Материалы

могут быть не доступны. ООО «НКР» вправе в любое время и по любой причине вносить изменения в

Материалы и структуру расположения Материалов, размещенных на Сайте. Пользователь принимает на себя

риск использования или принятия каких-либо решений на основе Материалов, размещенных на Сайте.

ООО «НКР» не несет ответственности перед физическими и юридическими лицами за какие-либо прямые и

косвенные убытки или ущерб, возникающие или возникшие в связи с доступом к Сайту и его Материалам

либо в связи с невозможностью доступа к Сайту и размещенным на нем Материалам. Кроме того, ООО «НКР»

не несет ответственности за вышеуказанные убытки и ущерб даже в том случае, когда ООО «НКР»

уведомили о возможности возникновения таких убытков и (или) ущерба.

ООО «НКР» не несет ответственности перед физическими и юридическими лицами за какие-либо прямые и косвенные убытки или ущерб, причиненные физическому или юридическому лицу в том числе, но не исключительно, в связи с неосторожностью ООО «НКР», а также вследствие любых непредвиденных или форс-мажорных обстоятельств, вызванных или иным образом связанных с использованием или невозможностью использования Сайта и размещенных на нем Материалов.

Пользователь обязан прилагать все разумные усилия и действия для минимизации любых потерь, убытков и ущерба (возникающих по любой причине) и никакое положение настоящих Условий пользования не может рассматриваться как отменяющее обязанность Пользователя минимизировать возможные убытки или ущерб.

Настоящим ООО «НКР» освобождается от ответственности за причинение любого рода убытков или ущерба, неисполнение обязательств вследствие форс-мажорных обстоятельств, включая, кроме того, сбои электронного, механического оборудования, коммуникаций, телефонного или интернет-соединения, компьютерные вирусы, несанкционированный доступ, кражу, ошибки операторов, суровые погодные условия, землетрясения, стихийные бедствия, забастовки и иные проблемы занятости, войны, террористические акты или государственные запреты.

8. Заключительные положения

ООО «НКР» вправе по своему усмотрению размещать ссылки на другие ресурсы сети Интернет с целью

предоставления своим Пользователям доступа к смежной информации и услугам. Данные интернет-сайты

могут не принадлежать ООО «НКР», а поддерживаться третьими лицами, на деятельность которых ООО «НКР»

не имеет влияния. Соответственно, ООО «НКР» и его органы управления, работники не несут

ответственности за содержание, правильность информации, качество предлагаемых или рекламируемых

продуктов или услуг и (или) скачиваемого с подобных интернет-сайтов третьих лиц программного

обеспечения. Кроме того, указанные ссылки не являются положительной оценкой третьих лиц,

интернет-сайтов, продуктов или услуг, предоставляемых третьими лицами.

Соответственно, ООО «НКР» и его органы управления, работники не несут

ответственности за содержание, правильность информации, качество предлагаемых или рекламируемых

продуктов или услуг и (или) скачиваемого с подобных интернет-сайтов третьих лиц программного

обеспечения. Кроме того, указанные ссылки не являются положительной оценкой третьих лиц,

интернет-сайтов, продуктов или услуг, предоставляемых третьими лицами.

Все возможные споры, вытекающие из настоящих Условий пользования или связанные с ними, подлежат разрешению в соответствии с действующим законодательством Российской Федерации.

Настоящие Условия пользования вступают в силу с момента начала использования Сайта Пользователем. ООО «НКР» оставляет за собой право по своему усмотрению отказать любому Пользователю в доступе к Сайту, любой части Сайта, любому Материалу, размещенному на Сайте, в любое время.

В результате вступления в силу настоящих Условий пользования или использования Сайта между Пользователем и ООО «НКР» не возникает совместного предприятия, партнерства, трудовых или агентских отношений.

Отсутствие требования о строгом соблюдении положений настоящих Условий пользования не может

рассматриваться в качестве отказа от права потребовать такого исполнения в случае нарушения или

неисполнения обязательства. Отказ ООО «НКР» от какого-либо права, предусмотренного настоящими

Условиями пользования, не является отказом от любого другого права или положения, а также отказом от

аналогичного положения в любое другое время.

Если какое-либо из положений Условий пользования признается недействительным или противоречащим законодательству Российской Федерации, соответствующее положение считается удаленным, действительность остальных положений настоящих Условий пользования при этом не затрагивается.

© 2021 ООО «НКР».

Данный документ является интеллектуальной собственностью Общества с ограниченной ответственностью «Национальные Кредитные Рейтинги» и охраняется законом. Представленная информация предназначена для использования исключительно в ознакомительных целях. Не допускается распространение настоящей информации любым способом и в любой форме без предварительного согласия со стороны ООО «НКР» и ссылки на источник. Использование информации в нарушение указанных требований запрещено.

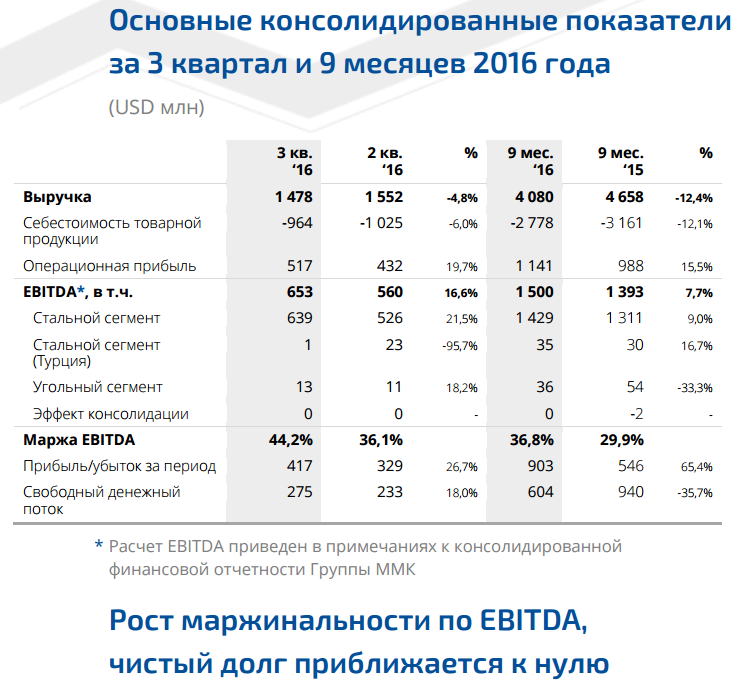

НЛМК увеличил чистую прибыль в IV квартале 2020

НЛМК опубликовал финансовые результаты по МСФО за IV квартал и весь 2020 г.

— Выручка: $2,4 млрд (+7% кв/кв; +3% г/г)

— EBITDA: $890 млн (+54% кв/кв; +85% г/г)

— Чистая прибыль: $558 млн (+79% кв/кв; +179% г/г)

— Свободный денежный поток (FCF): $229 млн (-4% кв/кв; -32% г/г)

— Чистый долг: $2495 млн (+28% кв/кв)

— Чистый долг/EBITDA: 0,94х против 0,87х на конец III квартала 2020 г.

Комментарий Галактионова Игоря, БКС Мир инвестиций:

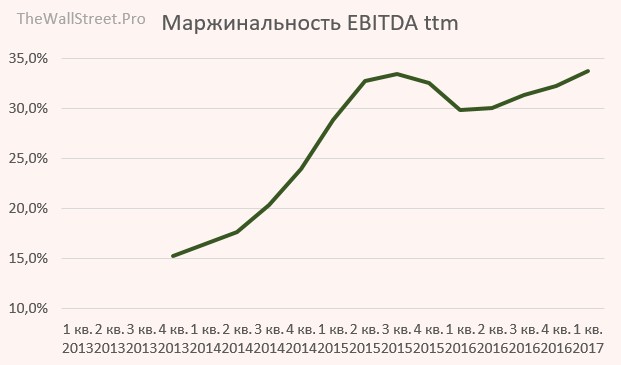

«НЛМК показала сильные, но в целом ожидаемые финансовые результаты за IV квартал, главным образом за счет благоприятной конъюнктуры на рынках стали и ЖРС. Компания показала рекордную квартальную маржинальность по EBITDA за 8 лет на уровне 37%. Показатель традиционно немного отстает от маржинальности Северстали, но ощутимо выше уровня ММК.

Свободный денежный поток в IV квартале снизился, но это не повлияло на дивиденды, что было позитивно оценено инвесторами. После публикации отчета котировки подскочили почти на 1,5%. По состоянию на 11:30 МСК акции НЛМК прибавляют 0,7% к цене закрытия предыдущего дня.

Среди негативных факторов можно отметить приближение долговой нагрузки к пороговому значению Чистый долг/ EBITDA на уровне 1х, выше которого дивидендная политика предполагает снижение целевого уровня дивидендных выплат со 100% FCF и выше до 50% FCF и выше. Это необязательно означает сильное сокращение выплат, но длительно поддерживать текущий высокий уровень дивидендов может быть сложно, учитывая волатильность цен на сырье».

Вице-президент по финансам группы НЛМК Шамиль Курмашов:

«В IV квартале 2020 г. восстановление деловой активности, в том числе, в форме отложенного спроса и пополнения запасов в глобальной цепочке при ограниченном предложении металлопродукции привели к резкому росту цен на металлопродукцию на ключевых рынках компании. Высокие цены на железную руду также поддержали этот тренд.

На этом фоне Группа НЛМК в IV квартале 2020 г. нарастила выручку на 7% кв/кв до $2,4 млрд, показатель EBITDA – на 54% кв/кв до $890 млн. Рентабельность показателя EBITDA выросла до 37%.

В 2020 г., несмотря на ограничения в связи с пандемией, мы сохранили загрузку мощностей и смогли достичь роста показателя EBITDA на 3% по сравнению с прошлым годом до $2,6 млрд. Благодаря гибкой бизнес-модели компании реализация металлопродукции выросла на 3% г/г до 17,5 млн т. Свободный денежный поток за 12 мес. 2020 г. составил $1,1 млрд.

Структурный эффект от реализации проектов Стратегии за 12 мес. 2020 года достиг $261 млн к базе 2019 г.. Вклад программ операционной эффективности составил $176 млн, а инвестиционных проектов – $85 млн. На Липецкой площадке была завершена модернизация доменного и сталеплавильного производства, что позволит увеличить мощности по производству стали на 1 млн т в год с 2021 года. На Алтай-Кокс завершено строительство установки трамбования угольной шихты, что позволит снизить зависимость Группы НЛМК от дорогих и дефицитных марок угля. Эффект полного года от этих проектов отразится в финансовых результатах компании в 2021 г.

На Алтай-Кокс завершено строительство установки трамбования угольной шихты, что позволит снизить зависимость Группы НЛМК от дорогих и дефицитных марок угля. Эффект полного года от этих проектов отразится в финансовых результатах компании в 2021 г.

Показатель «Чистый долг/EBITDA» составил 0,94x, общий долг – $3,5 млрд.

Устойчивые финансовые результаты позволили менеджменту рекомендовать Совету директоров НЛМК по итогам 4 кв. 2020 г. выплатить $570 млн в виде дивидендов».

Подробнее

Ключевые результаты IV квартала 2020 г.

Выручка увеличилась до $2,4 млрд (+7% кв/кв) на фоне восстановления цен на металлопрокат.

Показатель EBITDA вырос до $890 млн (+54% кв/кв) за счет расширения ценовых спрэдов между сырьем и слябами, восстановления объемов производства СГОК после инцидента в сентябре, начисленного возмещения по мировому соглашению с Минторгом США и эффектов от реализации проектов Стратегии 2022. Рентабельность EBITDA составила 37% (+11 п.п. кв/кв; +16 п.п. г/г).

Свободный денежный поток снизился до $229 млн (-4% кв/кв). Рост EBITDA был нивелирован оттоком денежных средств на пополнение оборотного капитала на фоне мирового роста цен на металл и сырье.

Чистая прибыль выросла на 79% кв/кв до $558 млн на фоне увеличения операционной прибыли.

Чистый долг на конец IV квартала составил $2495 млн, увеличившись на 9% кв/кв. Отношение чистый долг/EBITDA выросло до 0,94х против 0,87х на конец III квартала 2020 г.

Капитальные затраты в IV квартале 2020 г. сократились на 20,6% кв/кв до $273 млн (-24% г/г).

Ключевые результаты за весь 2020 г.

Выручка сократилась на 12% г/г до $9,2 млрд в связи со снижением цен на металлопродукцию во 2-3 кварталах и увеличением доли полуфабрикатов в продажах на 5 п.п. до 40%.

Показатель EBITDA вырос на 3% г/г до $2,6 млрд на фоне эффектов от реализации инвестиционной программы и программ операционной эффективности Стратегии 2022, ослабления рубля, а также начисления компенсации по мировому соглашению с Минторгом США. Рентабельность EBITDA достигла 29% (+5 п.п. г/г).

Рентабельность EBITDA достигла 29% (+5 п.п. г/г).

Свободный денежный поток сократился на 28% г/г до $1,1 млрд из-за высокой базы прошлого года, когда произошло значительное высвобождение денежных средств из оборотного капитала со снижением дебиторской задолженности и уменьшением запасов.

Чистая прибыль снизилась на 8% г/г до $1,2 млрд на фоне увеличения убытков от результатов совместных предприятий, в том числе из-за признания обесценения стоимости инвестиций в NBH в размере $120 млн во II квартале 2020 г. Без влияния этой неденежной операции показатель чистой прибыли составил бы $1,4 млрд (+1% г/г).

БКС Мир инвестиций

Чистая прибыль X5 Retail Group в 3 квартале 2020 г. подскочила в 5 раз — 26.10.2020 13:25

Скачайте мобильное приложение «Открытие Брокер»:

АО «Открытие Брокер», лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия). С информацией об АО «Открытие Брокер» получатели финансовых услуг могут ознакомиться в разделе «Документы и раскрытие информации».

Информация о тарифных планах/тарифах опубликована в маркетинговых целях в сокращённом варианте. Полный перечень тарифных планов/тарифов, их содержание и условия применения содержатся на сайте open-broker.ru в приложении № 2 «Тарифы» к договору на брокерское обслуживание/договору на ведение индивидуального инвестиционного счёта АО «Открытие Брокер». Необходимо иметь это в виду при выборе тарифного плана.

Под «сервисом» понимается одно или несколько (совокупность) условий брокерского обслуживания клиентов, включая, но не ограничиваясь: открытие определённого портфеля, ведение отдельного инвестиционного счёта, предложение тарифного плана, предоставление клиенту информационных сообщений, а также иные условия, предусмотренные договором и/или Регламентом обслуживания клиентов АО «Открытие Брокер» и/или дополнительным соглашением с клиентом и/или размещённые на сайте АО «Открытие Брокер». Подробнее о каждом сервисе вы можете узнать на сайте компании, в личном кабинете или обратившись к сотруднику АО «Открытие Брокер».

Подробнее о каждом сервисе вы можете узнать на сайте компании, в личном кабинете или обратившись к сотруднику АО «Открытие Брокер».

Сервис дистанционного оформления предоставляется для первичного открытия счёта в компании.

Правообладатель программного обеспечения (ПО) MetaTrader 5 MetaQuotes SoftwareCorp.

Правообладатель программного обеспечения (ПО) QUIK ООО «АРКА Текнолоджиз».

Представленная информация не является индивидуальной инвестиционной рекомендацией, ни при каких условиях, в том числе при внешнем совпадении её содержания с требованиями нормативно-правовых актов, предъявляемых к индивидуальной инвестиционной рекомендации. Любое сходство представленной информации с индивидуальной инвестиционной рекомендацией является случайным.

Какие-либо из указанных финансовых инструментов или операций могут не соответствовать вашему инвестиционному профилю.

Упомянутые в представленном сообщении операции и (или) финансовые инструменты ни при каких обстоятельствах не гарантируют доход, на который вы, возможно, рассчитываете, при условии использования предоставленной информации для принятия инвестиционных решений.

«Открытие Брокер» не несёт ответственности за возможные убытки инвестора в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в представленной информации.

Во всех случаях определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора.

Информация, размещённая в настоящем разделе сайта, носит ознакомительный характер, не является гарантией или обещанием доходности вложений в будущем. Инвестирование в финансовые инструменты связано с высокой степенью рисков и не подразумевает каких-либо гарантий как по возврату основной инвестированной суммы, так и по получению каких-либо доходов.

Инвестидеи предоставляются брокером исключительно в информационных целях и не могут рассматриваться клиентом в качестве предложения или побуждения на заключение сделок с ценными бумагами и/или на заключение срочных сделок. Брокер не несет ответственности за результаты инвестиционных решений, принятых клиентом на основе инвестиционных идей и иных информационных сообщений, полученных от брокера.

Брокер не несет ответственности за результаты инвестиционных решений, принятых клиентом на основе инвестиционных идей и иных информационных сообщений, полученных от брокера.

Определение маржи EBITDA

Что такое маржа EBITDA?

Маржа EBITDA — это показатель операционной прибыли компании в процентах от ее выручки. Аббревиатура EBITDA означает прибыль до вычета процентов, налогов, износа и амортизации. Знание рентабельности EBITDA позволяет сравнивать реальную производительность одной компании с другими в своей отрасли.

Ключевые выводы

- Маржа EBITDA — это показатель эффективности, который измеряет прибыльность компании от операционной деятельности.

- EBITDA — это показатель прибыли, который фокусируется на самом важном для бизнеса: его операционной рентабельности и денежных потоках.

- Маржа EBITDA рассчитывается путем деления EBITDA на выручку.

Понимание маржи EBITDA

Ни один аналитик или инвестор не станет утверждать, что проценты компании, налоги, износ и амортизация не имеют значения. Тем не менее, EBITDA исключает все эти цифры, чтобы сосредоточить внимание на главном: операционной рентабельности и денежном потоке.

Маржа EBITDA = (прибыль до уплаты процентов и налогов + износ + амортизация) / общая выручка

Это позволяет легко сравнивать относительную прибыльность двух или более компаний разного размера в одной отрасли. В противном случае цифры могут быть искажены краткосрочными проблемами или замаскированы бухгалтерскими маневрами.

Расчет рентабельности EBITDA компании полезен при оценке эффективности усилий компании по сокращению затрат. Чем выше маржа EBITDA компании, тем меньше ее операционные расходы по отношению к общей выручке.

Альтернативы марже EBITDA

Есть несколько альтернатив EBITDA, которые используются инвесторами и аналитиками, стремящимися понять прибыльность компании:

- EBITA: прибыль до уплаты процентов, налогов и амортизации

- EBIT: прибыль до уплаты процентов и налогов

В любом случае формула определения операционной рентабельности проста. EBITDA (или EBITA, или EBIT), деленная на общую выручку, равняется операционной рентабельности.

EBITDA (или EBITA, или EBIT), деленная на общую выручку, равняется операционной рентабельности.

Таким образом, компания с выручкой в 125 000 долларов и EBITDA в 15 000 будет иметь маржу EBITDA в размере 15 000 долларов / 125 000 долларов = 12%.

Особые соображения

EBITDA известна как финансовый показатель не по GAAP, что означает, что он не соответствует общепринятым принципам бухгалтерского учета (GAAP).

Стандарты GAAP имеют решающее значение для обеспечения общей точности финансовой отчетности, но они могут быть излишними для финансовых аналитиков и инвесторов. То есть проценты, налоги, износ и амортизация не являются частью операционных расходов компании и, следовательно, не связаны с повседневной деятельностью предприятия или его относительным успехом.

Преимущества и недостатки рентабельности EBITDA

Маржа EBITDA сообщает инвестору или аналитику, сколько операционных денежных средств генерируется на каждый доллар полученной выручки. Затем это число можно использовать в качестве сравнительного ориентира.

Хорошая маржа EBITDA — это более высокий показатель по сравнению с аналогами в той же отрасли или секторе.

Например, небольшая компания может зарабатывать 125 000 долларов годового дохода и иметь маржу EBITDA 12%, в то время как более крупная компания может получать годовой доход 1 250 000 долларов США, но иметь маржу EBITDA 5%.Очевидно, что меньшая компания работает более эффективно и максимизирует свою прибыльность. С другой стороны, более крупная компания, вероятно, сосредоточилась на росте объемов, чтобы увеличить свою прибыль.

Подводные камни EBITDA

У исключения долга есть свои недостатки при оценке результатов деятельности компании. Некоторые компании подчеркивают рентабельность EBITDA как способ отвлечь внимание от долга и улучшить восприятие своих финансовых результатов.

Компании с высоким уровнем долга не должны оцениваться с использованием маржи EBITDA. В финансовый анализ таких компаний следует включать крупные процентные платежи.

В финансовый анализ таких компаний следует включать крупные процентные платежи.

Кроме того, маржа EBITDA обычно выше, чем маржа прибыли. Компании с низкой рентабельностью сделают акцент на марже EBITDA как на показателе успеха.

Наконец, компании, использующие показатель EBITDA, имеют больше свободы действий при его расчете, поскольку EBITDA не регулируется GAAP. Другими словами, фирма может исказить цифру в свою пользу.

Часто задаваемые вопросы

Почему маржа EBITDA полезна?

EBITDA фокусируется на главном, а именно на операционной рентабельности и движении денежных средств.Это позволяет легко сравнивать относительную прибыльность двух или более компаний разного размера в одной отрасли. В противном случае цифры могут быть искажены краткосрочными проблемами или замаскированы бухгалтерскими маневрами.

Расчет рентабельности EBITDA компании полезен при оценке эффективности усилий компании по сокращению затрат. Если компания имеет более высокую маржу EBITDA, это означает, что ее операционные расходы ниже по сравнению с общей выручкой.

Рентабельность EBITDA такая же, как и операционная маржа?

Маржа EBITDA и маржа операционной прибыли — это два разных показателя, которые измеряют прибыльность компании.Операционная маржа измеряет прибыль компании после уплаты переменных затрат, но до уплаты процентов или налогов. EBITDA, с другой стороны, измеряет общую прибыльность компании, но может не учитывать стоимость капитальных вложений, таких как основные средства.

Каковы преимущества маржи EBITDA?

Маржа EBITDA измеряет операционную прибыль компании как процент от ее выручки, показывая, сколько операционных денежных средств генерируется на каждый доллар полученной выручки.Таким образом, хорошая рентабельность EBITDA — это относительно высокий показатель по сравнению с аналогами. Простота использования одной метрики в качестве сравнительного ориентира может быть чрезвычайно выгодной для инвестора.

Каковы недостатки маржи EBITDA?

Маржа EBITDA не включает долг при расчете результатов деятельности компании. Некоторые компании подчеркивают рентабельность EBITDA как способ отвлечь внимание от долга и улучшить восприятие своих финансовых результатов.Маржа EBITDA обычно выше, чем маржа прибыли, что побуждает компании с низкой прибыльностью использовать ее, подчеркивая свой успех. Также EBITDA не регулируется GAAP.

Маржа EBITDA — Формула, определение и объяснение

Что такое маржа EBITDA?

Маржа EBITDA — это коэффициент рентабельности, который измеряет, какую прибыль компания получает до вычета процентов, налогов, износа и амортизации в процентах от выручки. Маржа EBITDA = EBITDA / Выручка.

Прибыль рассчитывается путем вычета выручки от продаж и операционных расходов, таких как стоимость проданных товаров. Бухгалтерский учет Наши руководства и ресурсы по бухгалтерскому учету представляют собой руководства для самостоятельного изучения бухгалтерского учета и финансов в удобном для вас темпе. Просмотрите сотни руководств и ресурсов. (COGS), коммерческие, общие и административные расходы (SG&A), за исключением износа и амортизации.

Маржа не включает влияние структуры капитала компании, неденежных расходов и налогов на прибыль.Этот коэффициент может использоваться в сочетании с другими коэффициентами левериджа Коэффициент левериджа показывает уровень долга, понесенного хозяйствующим субъектом по нескольким другим счетам в его балансе, отчете о прибылях и убытках или отчете о движении денежных средств. Шаблон Excel и коэффициенты рентабельности для оценки компании. Чтобы узнать больше, запустите онлайн-курсы CFI по финансам прямо сейчас!

Скачать бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Какова формула маржи EBITDA?

Первым шагом для расчета EBITDAEBITDAEBITDA или прибыли до вычета процентов, налогов, износа и амортизации является прибыль компании до того, как будет произведен какой-либо из этих чистых вычетов. EBITDA фокусируется на операционных решениях бизнеса, потому что он смотрит на прибыльность бизнеса от основных операций до влияния структуры капитала. Формула, примеры — это получение прибыли до вычета процентов и налогов (EBIT) из отчета о прибылях и убытках. Следующим шагом является добавление расходов на амортизацию и амортизацию (чтобы узнать больше, сравните EBIT vs EBITDAEBIT vs EBITDAEBIT vs EBITDA — два очень распространенных показателя, используемых в финансах и оценке компании. Есть важные различия, плюсы и минусы, которые нужно понять.EBIT означает: прибыль до уплаты процентов и налогов. EBITDA означает: прибыль до вычета процентов, налогов, износа и амортизации. Примеры, а).

EBITDA фокусируется на операционных решениях бизнеса, потому что он смотрит на прибыльность бизнеса от основных операций до влияния структуры капитала. Формула, примеры — это получение прибыли до вычета процентов и налогов (EBIT) из отчета о прибылях и убытках. Следующим шагом является добавление расходов на амортизацию и амортизацию (чтобы узнать больше, сравните EBIT vs EBITDAEBIT vs EBITDAEBIT vs EBITDA — два очень распространенных показателя, используемых в финансах и оценке компании. Есть важные различия, плюсы и минусы, которые нужно понять.EBIT означает: прибыль до уплаты процентов и налогов. EBITDA означает: прибыль до вычета процентов, налогов, износа и амортизации. Примеры, а).

EBITDA = Операционная прибыль (EBIT) + Амортизация + Амортизация

Для расчета коэффициента EBITDA используется следующая формула:

Маржа EBITDA = EBITDA / Чистая выручка от продаж

Узнать больше наши онлайн-курсы по финансам прямо сейчас!

Пример расчета

Компания LMN заявила о чистой прибыли до вычета налогов и процентов в размере 3 млн долларов на конец 2015 года.Чистая выручка, указанная в отчете о прибылях и убытках, составляет 5 миллионов долларов. Износ и амортизация составляют 100 000 долларов США.

С учетом этих цифр маржа EBITDA рассчитана как 62%, из чего следует, что оставшиеся 38% выручки от продаж приходится на операционные расходы (без учета износа и амортизации).

Чем выше маржа EBITDA, тем меньше операционные расходы компании по отношению к общей выручке, что увеличивает ее чистую прибыль и ведет к более прибыльной деятельности.

Каковы преимущества использования маржи EBITDA при определении прибыльности бизнеса?

Рентабельность EBITDA считается нормой операционной прибыли предприятия до капитальных затрат Как рассчитать капитальные затраты — Формула В этом руководстве показано, как рассчитать капитальные затраты, выведя формулу капитальных затрат из отчета о прибылях и убытках и баланса для финансового моделирования и анализа. , налоги и структура капитала Структура капитала Структура капитала относится к сумме долга и / или собственного капитала, используемой фирмой для финансирования своей деятельности и финансирования своих активов. Учитывается структура капитала фирмы. Это исключает влияние неденежных расходов, таких как износ и амортизация. Инвесторы и владельцы могут получить представление о том, сколько денег генерируется на каждый доллар полученного дохода, и использовать маржу в качестве ориентира при сравнении различных компаний.

, налоги и структура капитала Структура капитала Структура капитала относится к сумме долга и / или собственного капитала, используемой фирмой для финансирования своей деятельности и финансирования своих активов. Учитывается структура капитала фирмы. Это исключает влияние неденежных расходов, таких как износ и амортизация. Инвесторы и владельцы могут получить представление о том, сколько денег генерируется на каждый доллар полученного дохода, и использовать маржу в качестве ориентира при сравнении различных компаний.

EBITDA широко используется в процессах слияний и поглощений.Узнайте, как совершаются слияния и поглощения и сделки. В этом руководстве мы опишем процесс приобретения от начала до конца, различные типы покупателей (стратегические или финансовые покупки), важность синергии и транзакционные издержки малых предприятий, среднего рынка инвестиционных банков среднего рынка инвестиционных банков среднего рынка помогать компаниям среднего бизнеса в привлечении капитала, заемных средств и совершении сделок M&A. Вот список ведущих банков среднего бизнеса, обслуживающих средний бизнес, с годовым доходом от 10 до 500 миллионов долларов и численностью сотрудников от 100 до 2000 человек., и крупные публичные компании. Нередко в EBITDA вносятся корректировки для нормализации оценки, позволяя покупателям сравнивать результаты одного бизнеса с другим.

Низкая маржа EBITDA указывает на то, что у бизнеса есть проблемы с прибыльностью, а также проблемы с денежным потоком. С другой стороны, относительно высокая маржа EBITDA означает, что прибыль бизнеса стабильна.

Чтобы узнать больше, запустите наши онлайн-курсы по финансам прямо сейчас!

Каковы недостатки маржи EBITDA?

Поскольку EBITDA не включает проценты по долгу Стоимость долга Стоимость долга — это доход, который компания предоставляет своим заемщикам и кредиторам.Стоимость долга используется в расчетах WACC для анализа оценки, неденежных расходов, капитальных затрат и налогов. Учет подоходного налога. Подоходный налог и его учет являются ключевой областью корпоративных финансов. Наличие концептуального понимания учета налога на прибыль позволяет, но не обязательно дает четкую оценку того, какой поток денежных средств генерирует для бизнеса. В качестве альтернативы инвесторы должны смотреть на денежный поток от операций в отчете о движении денежных средств или рассчитывать свободный денежный поток (подробнее см. В Руководстве по окончательному денежному потоку CFI Окончательное руководство по денежным потокам, чтобы понять разницу между EBITDA, денежным потоком от операционной деятельности (CF), свободным денежным потоком (FCF), неограниченным свободным денежным потоком или свободным денежным потоком для фирмы (FCFF).Изучите формулу для расчета каждого и выведите их из отчета о прибылях и убытках, баланса или отчета о движении денежных средств).

Учет подоходного налога. Подоходный налог и его учет являются ключевой областью корпоративных финансов. Наличие концептуального понимания учета налога на прибыль позволяет, но не обязательно дает четкую оценку того, какой поток денежных средств генерирует для бизнеса. В качестве альтернативы инвесторы должны смотреть на денежный поток от операций в отчете о движении денежных средств или рассчитывать свободный денежный поток (подробнее см. В Руководстве по окончательному денежному потоку CFI Окончательное руководство по денежным потокам, чтобы понять разницу между EBITDA, денежным потоком от операционной деятельности (CF), свободным денежным потоком (FCF), неограниченным свободным денежным потоком или свободным денежным потоком для фирмы (FCFF).Изучите формулу для расчета каждого и выведите их из отчета о прибылях и убытках, баланса или отчета о движении денежных средств).

Для компаний с высокой капитализацией долга не следует применять маржу EBITDA, потому что большее соотношение долга к собственному капиталу увеличивает процентные платежи, и это должно быть включено в анализ соотношений для этого вида бизнеса.

Положительный показатель EBITDA не обязательно означает, что бизнес приносит денежные средства. Это связано с тем, что EBITDA игнорирует изменения в оборотном капитале, который обычно необходим для развития бизнеса.Кроме того, он не учитывает капитальные затраты, которые необходимы для замены активов в балансе. Баланс. Баланс является одним из трех основных финансовых отчетов. Эти заявления являются ключевыми как для финансового моделирования, так и для бухгалтерского учета.

Наконец, маржа EBITDA не признается в общепринятых принципах бухгалтерского учета — GAAP.

Известный инвестор Уоррен Баффет выразил свою незаинтересованность Уоррен Баффет — EBITDA Уоррен Баффет известен тем, что не любит EBITDA.Уоррену Баффету приписывают высказывание «Думает ли руководство, что зубная фея платит за капитальные затраты?» При использовании показателя EBITDA в качестве метода оценки Методы оценки При оценке компании как непрерывно действующей компании используются три основных метода оценки: анализ DCF, сопоставимые компании и прецедент.

Видео Объяснение маржи EBITDA

Посмотрите это короткое видео, чтобы быстро понять основные концепции, рассматриваемые в этом руководстве, включая определение EBITDA, формулу EBITDA и пример расчета EBTIDA.

Дополнительные ресурсы

Спасибо за то, что прочитали это руководство по марже EBITDA. Чтобы продолжить карьеру в качестве сертифицированного аналитика финансового моделирования и оценки (FMVA), FMVA® Certification Присоединяйтесь к более чем 850 000 студентов, которые работают в таких компаниях, как Amazon, JP Morgan и Ferrari, эти дополнительные ресурсы CFI будут полезны в вашем путешествии:

- Marginal Формула предельных затрат Формула предельных затрат представляет дополнительные затраты, понесенные при производстве дополнительных единиц товара или услуги.Предельные затраты

- Маржа безопасности Формула запаса прочности Маржа безопасности — это уровень реальных продаж выше точки безубыточности, который обязательно рассчитывается, чтобы избежать потерь. Маржа безопасности

- EBITDA MultipleEBITDA MultipleМножитель EBITDA — это финансовый коэффициент, который сравнивает стоимость предприятия компании с ее годовой EBITDA. Этот коэффициент используется для определения стоимости компании и сравнения ее со стоимостью других аналогичных предприятий. Мультипликатор EBITDA компании представляет собой нормализованный коэффициент различий в структуре капитала:

- Покупка с маржей Покупка с маржой Торговля с маржей или покупка с маржей означает предоставление залога, обычно у вашего брокера, для заимствования средств для покупки ценных бумаг.В случае акций это также может означать покупку с маржой за счет использования части прибыли по открытым позициям в вашем портфеле для покупки дополнительных акций.

Что показывает EBITDA о вашем бизнесе?

- EBITDA — это сокращение от «прибыль до вычета процентов, налогов, износа и амортизации».

- Это полезная формула для компаний с долгосрочным потенциалом роста, которые ищут инвесторов, или как точный способ сравнить один бизнес с другим.

- Его можно неправильно использовать, чтобы заставить компанию казаться больше, чем она есть на самом деле.

- Эта статья предназначена для владельцев бизнеса, которые хотят понять прибыльность своей компании или возможные возможности роста.

Что такое EBITDA?

EBITDA — это формула анализа, обозначающая «прибыль до вычета процентов, налогов, износа и амортизации». Это позволяет аналитикам проводить полезные сравнения между компаниями, прогнозировать долгосрочную прибыльность компании и оценивать ее способность выплатить будущее финансирование. Если вы заинтересованы в продаже своего бизнеса или привлечении инвесторов, расчет EBITDA может помочь вам оценить состояние вашей компании или определить оценку вашего бизнеса.

Как используется EBITDA?

Важно понимать, как EBITDA влияет на ваш бизнес. При расчете EBITDA вы измеряете чистую прибыль своей компании с добавлением затрат, связанных с процентными расходами, налогами, износом и амортизацией. Измерение EBITDA компании впервые стало популярным в 1980-х годах, в разгар эры выкупа с использованием заемных средств. В то время инвесторы часто проводили финансовую реструктуризацию проблемных компаний, а EBITDA в основном использовалась в качестве критерия того, может ли бизнес позволить себе выплатить проценты, связанные с реструктуризацией.

Сегодня банкиры обычно используют показатель EBITDA для определения коэффициента покрытия вашего долга (DSCR). Это тип отношения долга к доходу, используемый специально для бизнес-кредитов, который предназначен для измерения вашего денежного потока и платежеспособности.

«Когда кредиторы оценивают риск своего кредитного портфеля, они разбивают убытки на две составляющие: вероятность дефолта и серьезность дефолта», — сказал Роб Стивенс, CPA и основатель CFO Perspective. «Этот коэффициент измеряет вероятность дефолта, то есть насколько вероятно, что заемщик не сможет выполнить свои договорные обязательства по обслуживанию долга.«

EBITDA также широко используется для сравнения компаний друг с другом. Его также можно использовать для стандартизации показателей бизнеса по сравнению со средними отраслевыми показателями. Сторонники формулы EBITDA говорят, что она дает более объективное представление о том, насколько хорошо работает бизнес, но критики утверждают, что его можно использовать для скрытия предупреждающих знаков, таких как высокий уровень долга, растущие расходы или отсутствие прибыльности.

«Многие финансовые профессионалы, в том числе и я, рекомендовали использовать EBITDA для сравнения стоимости аналогичных компаний», — сказал Уэйд Шлоссер, основатель и генеральный директор Solvable.

Когда вы сравниваете прибыльность одного бизнеса с другим, EBITDA может помочь вам рассчитать денежный поток компании. Когда EBITDA компании отрицательная, у нее плохой денежный поток. Однако положительный показатель EBITDA не означает автоматически и высокую прибыльность бизнеса. Сравнивая свой бизнес с компанией с скорректированной EBITDA, обратите внимание, какие факторы исключены из баланса. Ваша цель — провести сравнение яблок с яблоками для точного анализа. Прежде чем делать какие-либо выводы о данных, убедитесь, что у вас есть вся эта информация.

EBITDA по своей сути не является лживым, и это не последнее слово о финансовом состоянии компании. Для некоторых компаний показатель EBITDA дает более четкое представление об их долгосрочном потенциале. Технологические стартапы, например, предпочли бы использовать EBITDA, чтобы исключить авансовые расходы на разработку сложного программного обеспечения при общении с инвесторами.

«EBITDA — это, если не , то наиболее важных показателей, которые инвесторы принимают во внимание при покупке или продаже компании», — сказал Джозеф Ферриоло, директор Wise Business Plan.«Если бы я собирался инвестировать, моей главной задачей было бы обеспечить, чтобы у бизнеса был проверенный и актуальный анализ EBITDA».

Ключевой вывод: EBITDA используется для определения прибыльности компании и ее способности погасить ссуду. Это также полезный инструмент анализа для сравнения вашего бизнеса со средними отраслевыми показателями.

Компоненты EBITDA

Чтобы правильно использовать EBITDA, вам необходимо понимать, что означает каждый компонент формулы.

- Прибыль: Прибыль — это просто то, что ваша компания приносит за определенный период времени. Чтобы определить этот компонент EBITDA, просто вычтите операционные расходы из общей выручки.

- Проценты: Процентные расходы, конечно же, относятся к стоимости обслуживания долга. Он также может отражать полученные проценты, хотя обычно относится к расходам. В EBITDA расходы, связанные с выплатой процентов, не вычитаются из прибыли.

- Налоги: В жизни можно сказать только две вещи — смерть и налоги — за исключением EBITDA, который измеряет прибыль компании до налогов.Прибыль до уплаты процентов и налогов также обычно называют «операционной прибылью», которую можно выразить как EBIT.

- Амортизация: Амортизация представляет собой потерю стоимости материальных активов, таких как машины или транспортные средства, как правило, связанных с их использованием с течением времени. Расходы на амортизацию связаны с окончательным истечением срока действия нематериальных активов, таких как патенты. В EBITDA амортизация и амортизация добавляются обратно к операционной прибыли.

Какова формула EBITDA?

Когда у вас есть числа для каждого из компонентов, перечисленных выше, вы можете рассчитать EBITDA вашего бизнеса.Формула выглядит так:

EBITDA = Выручка — Расходы (без налогов, процентов, износа и амортизации)

Проще говоря, EBITDA равна чистой прибыли плюс проценты, налоги, износ и амортизационные расходы. Рон Ауэрбах, профессор Городского университета Сиэтла, привел следующий пример.

Допустим, компания A имеет следующую финансовую информацию:

- Чистая прибыль — 1,8 миллиона долларов

- Выплаченные проценты — 260 000 долларов

- Амортизация — 180 300 долларов США

- Без амортизации

- Уплаченные налоги — 132 500 долларов США

Если вы начинаете расчет EBITDA с чистой прибыли вместо выручки, вы должны использовать эту формулу:

EBITDA = Чистая прибыль + Налоги + Амортизация + Амортизация + Проценты

$ 1.8 миллионов + 132 500 + 180 300 + 260 000

EBITDA составит 2 372 800 долларов.

Не каждая компания полагается на EBITDA, поскольку это не один из общепринятых принципов бухгалтерского учета. Правила GAAP применяются, когда компании предоставляют финансовую отчетность акционерам или другим внешним источникам. EBITDA может быть эффективным инструментом для компании с долгосрочным потенциалом роста, чтобы привлечь инвесторов или более точно сравнить один бизнес с другим. Однако, когда компания начинает использовать EBITDA без предупреждения, это может быть тревожным сигналом, который они пытаются каким-то образом скрыть от своих финансов. [Ищете бухгалтерское программное обеспечение? Ознакомьтесь с нашими лучшими выборами и обзорами .]

Ключевой вывод: Чтобы точно рассчитать EBITDA, вы должны понимать каждую часть формулы. Вы можете рассчитать свою EBITDA, найдя сумму чистой прибыли вашего бизнеса, налогов, износа, амортизации и процентов, которые являются компонентами этого инструмента анализа.

Примечание редактора: Ищете подходящую бухгалтерскую программу для своего бизнеса? Заполните приведенную ниже анкету, чтобы наши партнеры-поставщики связались с вами по поводу ваших потребностей.

Шаблоны EBITDA

Если в вашей бухгалтерской программе нет отчета EBITDA и вы не хотите рассчитывать его с нуля, вы можете использовать онлайн-шаблон, который вам поможет. Чтобы начать работу, воспользуйтесь следующими ссылками:

Ключевой вывод: В Интернете можно найти бесплатные шаблоны EBITDA, которые помогут рассчитать прибыльность вашего бизнеса.

Аргументы против EBITDA

В то время как многие считают EBITDA хорошим показателем эффективности, другие считают, что расчеты могут быть довольно обманчивыми и не отражать прибыльность компании.Как и любой другой инструмент, EBITDA можно использовать как во благо, так и во вред, поэтому в значительной степени наблюдатель должен делать свои собственные выводы. Тем не менее, EBITDA издавна подвергается критике.

Главный аргумент против использования расчета EBITDA в качестве показателя эффективности заключается в том, что он не учитывает изменения в оборотном капитале. Этот показатель ликвидности компании колеблется вместе с процентами, налогами и капитальными затратами. Хотя отрицательное значение EBITDA обычно указывает на то, что у бизнеса проблемы с прибыльностью, положительное значение не обязательно является синонимом здоровой компании, потому что налоги и проценты — это фактические расходы, которые компании должны учитывать.Напротив, у компании может быть низкая ликвидность, если ее активы трудно конвертировать в наличные, но поддерживать высокий уровень прибыльности.

EBITDA также может дать искаженное представление о том, сколько денег у компании для выплаты процентов. Когда вы добавляете обратно износ и амортизацию, прибыль компании может оказаться больше, чем она есть на самом деле. EBITDA также может быть изменена путем изменения графиков амортизации для завышения прогнозов прибыли компании.

Причина, по которой компания полагается на EBITDA, является важным показателем того, добросовестно ли она использует эту формулу.Стартапы, особенно те, которым требуются большие начальные инвестиции для обеспечения будущего роста, вероятно, будут использовать EBITDA по уважительным причинам. Он также эффективен для сравнения бизнеса с конкурентами, отраслевыми тенденциями и макроэкономическими тенденциями. Однако, если испытывающий трудности бизнес внезапно начнет полагаться на EBITDA, чего никогда раньше не было, формула, скорее всего, используется неправильно.

Ключевой вывод: EBITDA может быть полезным ресурсом, но он не учитывает изменения в оборотном капитале и не является последним словом о финансовом состоянии бизнеса.Не следует манипулировать формулой EBITDA в нечестных целях. например, чтобы ваш бизнес выглядел лучше в финансовом отношении, чем он есть на самом деле.

Что такое маржа EBITDA?

Одним из методов бухгалтерского учета для расчета более реалистичной картины прибыли компании является маржа EBITDA. Чтобы определить маржу EBITDA вашего бизнеса, вы должны сначала рассчитать его EBITDA, а затем разделить это число на общую выручку:

Маржа EBITDA = EBITDA / Общий доход

Например, предположим, что компания A имеет EBITDA в размере 500000 долларов США вместе с общей выручкой. 5 миллионов долларов.

$ 500 000 ÷ $ 5 000 000 = 10%

Общая маржа EBITDA будет около 10%.

Маржа EBITDA показывает, насколько операционные расходы съедают валовую прибыль компании. В конце концов, чем выше маржа EBITDA, тем менее рискованной компания считается с финансовой точки зрения.

Независимо от того, как вы сокращаете финансовые показатели своей компании, честность в отношениях с инвесторами и потенциальными покупателями имеет важное значение для сохранения вашей профессиональной репутации.

«Самый важный вопрос для инвесторов и аналитиков — убедиться, что финансовые показатели компании недавно были тщательно проверены CPA», — сказал Ферриоло.

Неправильное использование таких формул, как EBITDA, для сокрытия недостатков в вашем бизнесе, несомненно, разрушит отношения и нанесет ущерб вашему бренду. Всегда действуйте добросовестно и используйте EBITDA и другие финансовые показатели по назначению, а не как инструменты, чтобы ваш бизнес выглядел более здоровым, чем он есть на самом деле.

Что такое хороший показатель EBITDA?

Показатель EBITDA более 10 считается хорошим. За последние несколько лет показатель EBITA для S&P 500 колебался от 11 до 14. Вы также можете посмотреть на другие предприятия в вашей отрасли и их отчетный показатель EBITDA, чтобы увидеть, как вы себя чувствуете.

Почему важна EBITDA?

EBITDA важна для инвесторов, но не так важна для владельцев бизнеса и сотрудников. EBITDA призвана служить индикатором будущей прибыльности компании и ее ожидаемых результатов в краткосрочной и долгосрочной перспективе. EBITDA может использоваться в качестве инструмента сравнения для других компаний в той же отрасли.

Ключевой вывод: Маржа EBITDA — еще один способ оценить прибыльность вашего бизнеса. Чтобы оценить сумму операционных расходов, сокращающих вашу прибыль, вы должны разделить свою EBITDA на общую выручку.

Адам Узиалко и Кэтрин Арлайн внесли свой вклад в подготовку и написание этой статьи. Некоторые интервью с источниками были проведены для предыдущей версии этой статьи.

Как использовать; Противоречие; Реальные примеры

Один из наиболее популярных показателей, который штурмует финансовое сообщество за последние двадцать лет или около того, — это маржа EBITDA, которую компании используют для определения своей операционной рентабельности. Маржа EBITDA — это быстрый и простой способ определить прибыльность любой компании, но он вызывает некоторые разногласия.

Если вы читаете какой-либо финансовый отчет в наши дни, вы встретите аббревиатуру EBITDA, но что она на самом деле означает и как ее использовать для измерения прибыльности? EBITDA фокусируется на основах бизнеса, операционной рентабельности и денежном потоке.

Использование рентабельности EBITDA также позволяет вам измерять другие компании в той же отрасли, что означает, что вы можете сравнивать операционную рентабельность и денежный поток для каждой компании.

Ни один аналитик не станет утверждать, что такие статьи, как амортизация, амортизация, проценты или налоги, не важны.Тем не менее, EBITDA вычеркивает все эти цифры и фокусируется на денежных потоках и операционной рентабельности компании.

В сегодняшнем посте мы узнаем:

- Что такое маржа EBITDA?

- О чем нам говорит маржа EBITDA?

- Как рассчитать маржу EBITDA на реальных примерах

- Вы хотите высокую или низкую маржу EBITDA?

Хорошо, давайте углубимся и узнаем о марже EBITDA.

Что такое маржа EBITDA?Использование маржи EBITDA — это быстрый способ оценить операционную рентабельность и денежный поток компании.Он рассчитывается путем деления прибыли компании до вычета процентов, налогов, износа и амортизации на общую выручку.

Маржа EBITDA обычно используется, чтобы дать владельцам бизнеса или инвесторам лучшее представление о двух вещах: операционной рентабельности и денежном потоке, который представлен как процент от общей выручки бизнеса.

В отличие от других показателей, маржа EBITDA отражает текущее состояние прибыльности и операций компании с высоты птичьего полета. Тем не менее, он позволяет избежать проблем с отдельными статьями отчета о прибылях и убытках.

Прибыль, представленная маржей EBITDA, складывается из таких статей, как себестоимость проданных товаров (COGS) и общие и административные продажи (SG&A), но не включает износ и амортизацию.

Износ и амортизация — это уменьшение стоимости товаров или покупок с течением времени, а также распределение кредитов с течением времени. Например, если вы покупаете компьютер для своего бизнеса, вам разрешается амортизировать эти расходы с течением времени, а не единовременно, если вы выберете.Таким образом, вместо того, чтобы списывать эти 1000 долларов за один раз, вы можете взимать 100 долларов каждый год в течение десяти лет, пока они не будут списаны. То же самое относится и к погашению ссудой; это может быть записано со временем.

Чем маржа EBITDA отличается от других показателей, таких как валовая прибыль, операционная прибыль или чистая прибыль? И почему мы должны использовать маржу EBITDA, а не маржу, как упоминалось ранее?

Корпоративный бухгалтерский учет имеет стандарт, называемый общепринятыми принципами бухгалтерского учета или GAAP.Эти стандарты GAAP являются требованиями к корпоративному учету. Например, маржа EBITDA включает в себя один из трех основных принципов учета по GAAP, включая маржу валовой прибыли, маржу операционной прибыли и маржу чистой прибыли.

Например, маржа чистой прибыли — один из основных способов использования компанией показателей GAAP для оценки того, может ли компания получать прибыль на основе своих доходов или расходов.

ПринципыGAAP стандартизируют три размера прибыли, и поэтому они считаются хорошим показателем прибыльности и финансового здоровья компании.