Раскрытие информации о материально-производственных запасах в бухгалтерской отчетности

Для работы над темой рекомендуется рассмотреть правовые документы:

-Приказ Минфина России от 02.07.2010 N 66н (ред. от 04.12.2012) “О формах бухгалтерской отчетности организаций”

-Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010) “Об утверждении Положения по бухгалтерскому учету “Бухгалтерская отчетность организации” (ПБУ 4/99)”

-Приказ Минфина РФ от 09.06.2001 N 44н (ред. от 25.10.2010) “Об утверждении Положения по бухгалтерскому учету “Учет материально-производственных запасов” ПБУ 5/01″

-Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 28.06.2013) “О бухгалтерском учете”

-Приказ ФНС РФ от 25.02.2011 N ММВ-7-6/179@

“Об утверждении форматов представления налоговых деклараций, бухгалтерской отчетности и иных документов, служащих основанием для исчисления и уплаты налогов и сборов, в электронном виде (на основе XML) (версия 5)”

-Информация Минфина России NПЗ-10/2012 “О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. N 402-ФЗ “О бухгалтерском учете”

Федерального закона от 6 декабря 2011 г. N 402-ФЗ “О бухгалтерском учете”

-Письмо ФНС России от 21.08.2012 N ЕД-4-3/13838@ “О направлении письма Минфина России от 17.07.2012 N 03-11-10/29” (вместе с Письмом Минфина России от 17.07.2012 N 03-11-10/29)

-Информация Минфина РФ N ПЗ-3/2012 “Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности для субъектов малого предпринимательства”

-Письмо ФНС РФ от 15.07.2009 N ШС-22-3/566@

“Об отсутствии обязанности по представлению в налоговые органы бухгалтерской отчетности организациями, применяющими упрощенную систему налогообложения”

-Информация Минфина РФ от 11.06.2009 “Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности для субъектов малого предпринимательства”

-Письмо Минфина РФ от 23.12.2005 N07-05-06/353 <Вопросы по бухгалтерской отчетности

-а также Тематические подборки специалистов Консультант Плюс и другие публикации специалистов.

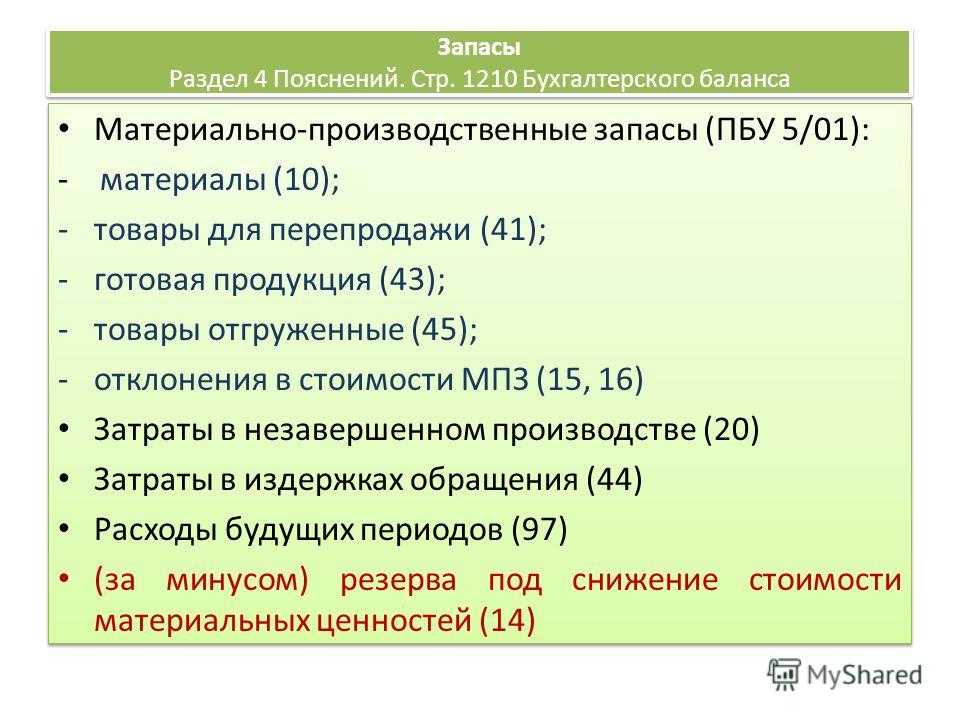

Материально-производственные запасы отражаются в бухгалтерской отчетности в соответствии с их классификацией (распределением по группам (видам)) исходя из способа использования в производстве продукции, выполнения работ, оказания услуг либо для управленческих нужд организации.

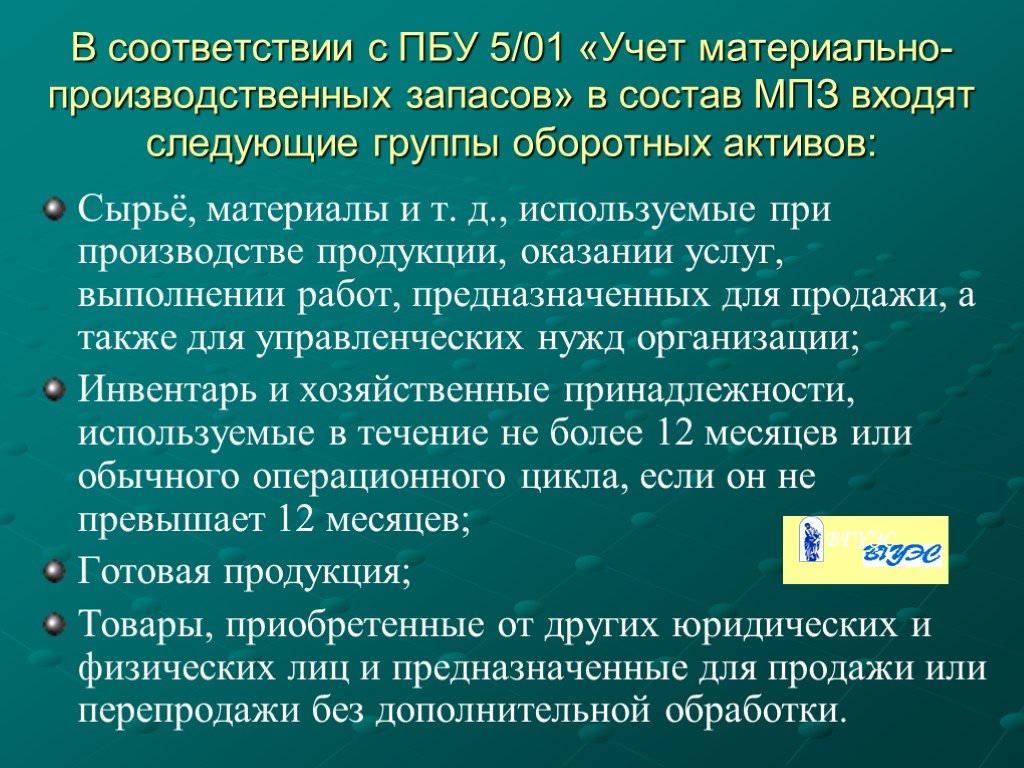

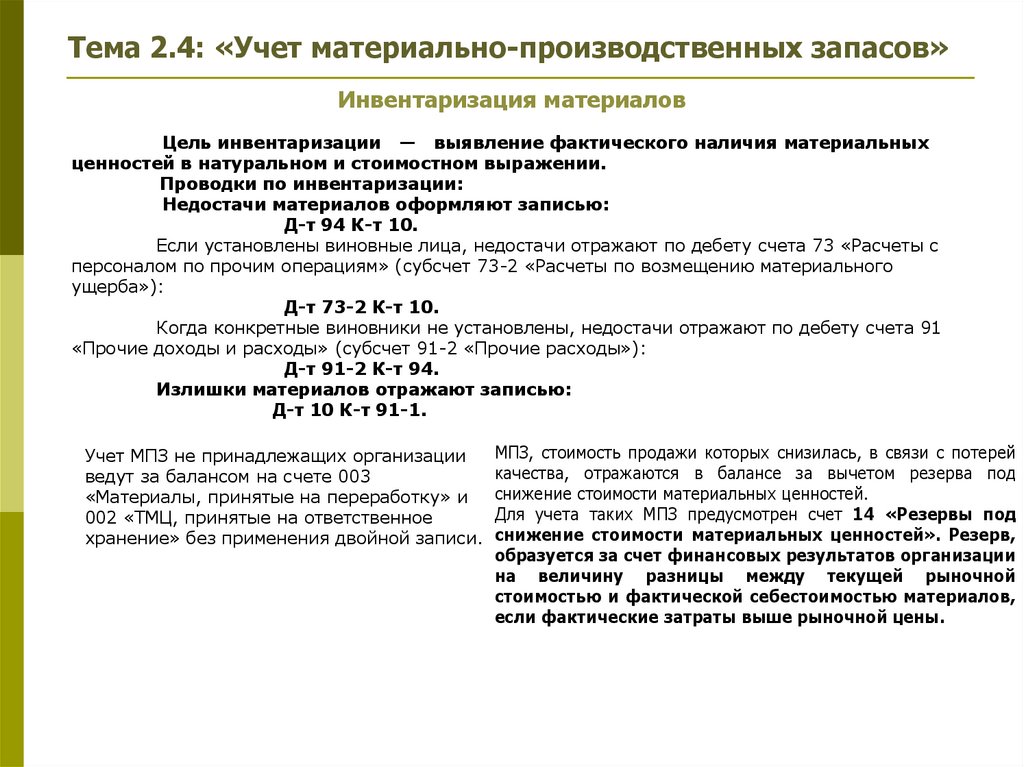

На конец отчетного года материально-производственные запасы отражаются в бухгалтерском балансе по стоимости, определяемой исходя из используемых способов оценки запасов.

Материально-производственные запасы, которые морально устарели, потеряли свое первоначальное качество, либо снизилась их текущая рыночная стоимость и стоимость продажи, – отражаются в бухгалтерском балансе на конец отчетного года за вычетом резерва под снижение стоимости материальных ценностей.

Резерв под снижение стоимости материальных ценностей образуется за счет финансовых результатов организации на величину разницы между текущей рыночной стоимостью и фактической себестоимостью материально- производственных запасов, если последняя – выше текущей рыночной стоимости.

Материально-производственные запасы, принадлежащие организации, но находящиеся в пути, либо переданные покупателю под залог, учитываются в бухгалтерском учете в оценке, предусмотренной в договоре, с последующим уточнением фактической себестоимости.

Аудиторская проверка бухгалтерского учёта материально-производственных запасов юридического лица

Отправить статью или инфоповод

10 июня 2010

2098

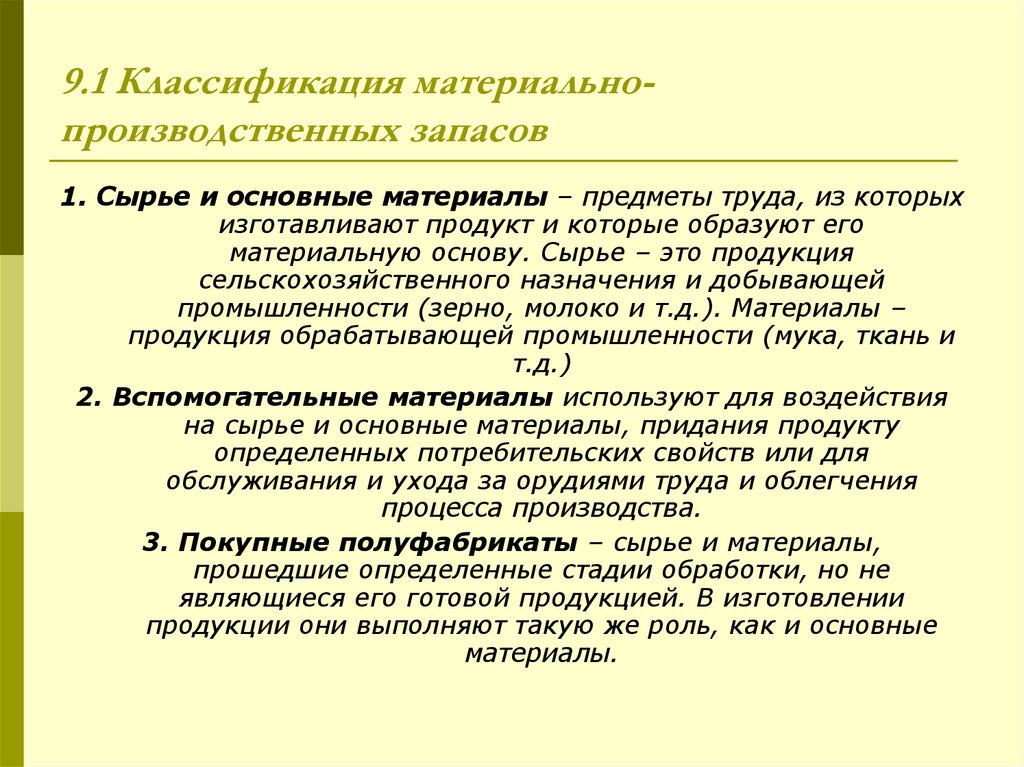

Материально-производственные запасы (МПЗ), наряду с основными средствами и нематериальными активами, играют важнейшую роль в хозяйственной деятельности каждого предприятия. С их помощью осуществляется большинство известных на сегодняшний день производственных процессов, и они же служат первостепенной основой для создания конечного продукта, реализуемого организациями. В качестве признаков, характеризующих актив, как МПЗ обычно указываются следующие:

а) использование в производственном процессе для обеспечения функциональной деятельности организации.

б) срок полезного использования (расходования) для объекта чаще всего не устанавливается свыше одного года.

в) конечное назначение объекта может состоять в последующей его перепродаже.

Соответственно, к материально-производственным запасам можно отнести готовое сырьё, источники сырья, расходные и строительные материалы, офисные принадлежности и так далее.

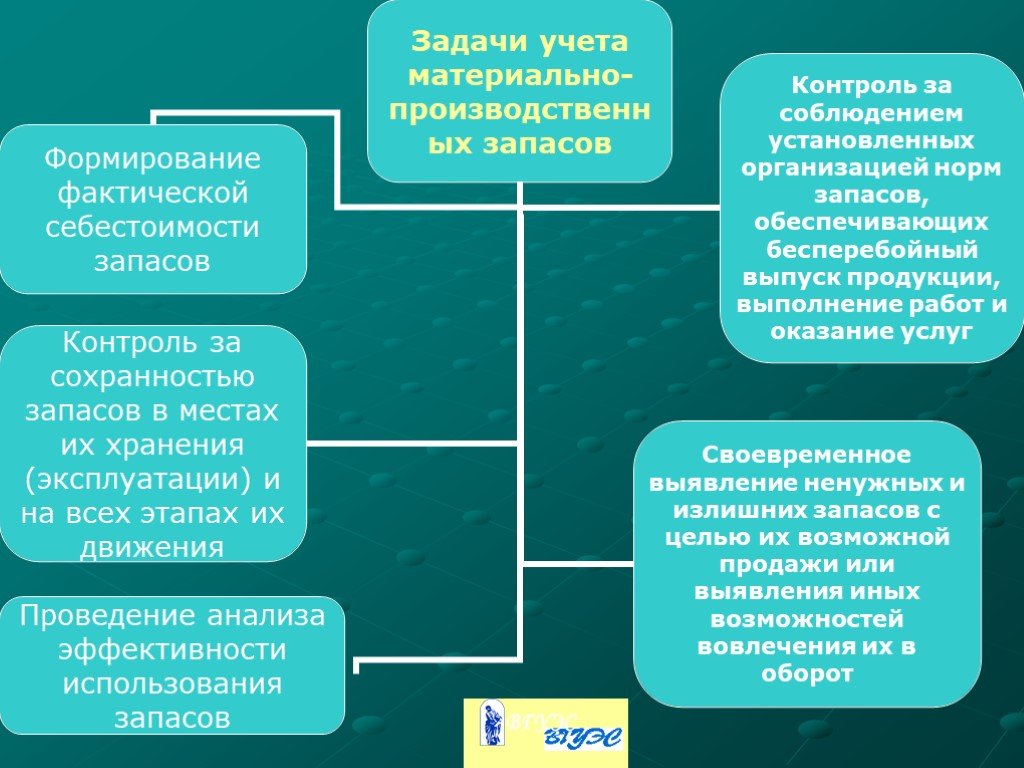

Содержание программы любого аудита определяет тот комплекс задач, который предстоит разрешить аудитору в целях выражения независимого и объективного мнения о состоянии бухгалтерской отчётности и результатах финансово-хозяйственной деятельности аудируемого лица. Применительно к аудит материально-производственных запасов такими задачами являются:

— Проверка документации, оформляющей поступление МПЗ на предприятие.

— Проверка документации, оформляющей движение и выбытие МПЗ.

— Проверка сводного бухгалтерского учёта МПЗ.

— Установление соответствия расходования МПЗ установленным нормативам.

Собственно, данные задачи, в конечном счете, и определяют конкретные стадии самой аудиторской проверки.

Приступая к работе, аудитору следует ознакомиться с тем, каким образом на предприятии организована учётная политика и как работает система внутриорганизационного контроля. Большое значение здесь имеют методы, применяемые предприятием в целях бухгалтерского учёта приобретаемых МПЗ, их движения, а также списания.

При проведении проверки учёта МПЗ аудитором могут использоваться процедуры соответствующие аудиторским задачам на различных стадиях аудита. Во-первых, это инвентаризация, производимая с целью установления наличия МПЗ на предприятии. Инвентаризация может проводиться как по требованию аудитора бухгалтерскими работниками предприятия, так и самим аудитором по его усмотрению (по мере надобности) на любой стадии проверки. Во-вторых, процедура подтверждения. Подтверждение заключается в истребовании и изучении бухгалтерской документации, отражающей поступление, движение и остаток МПЗ на учётных счетах.

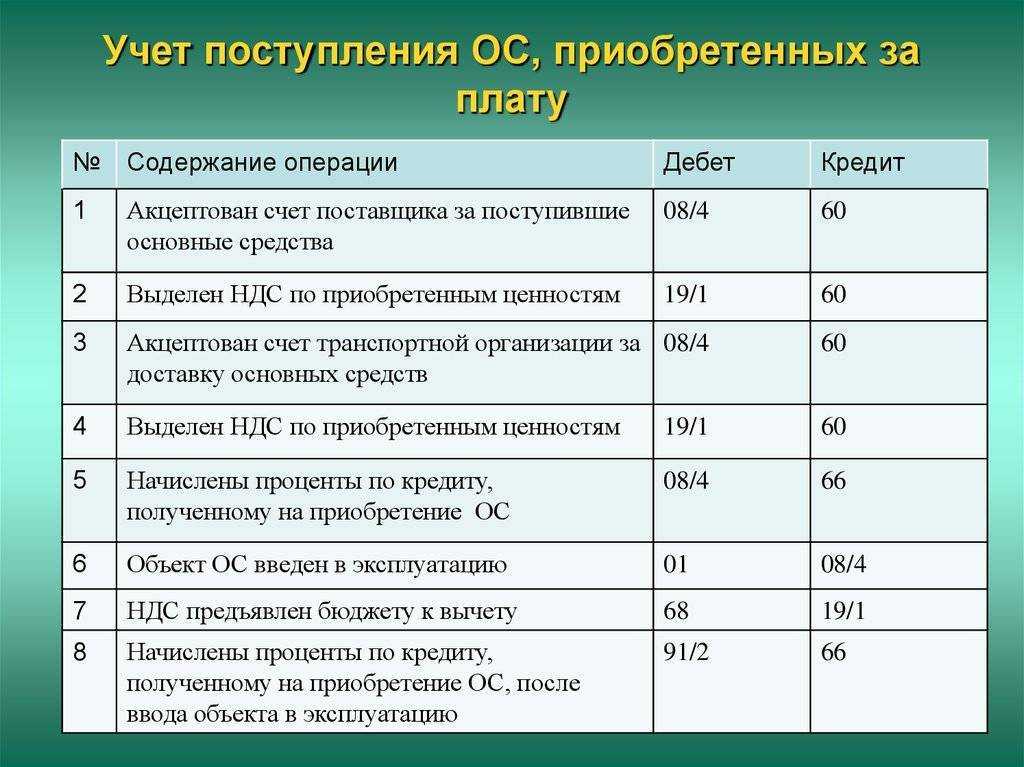

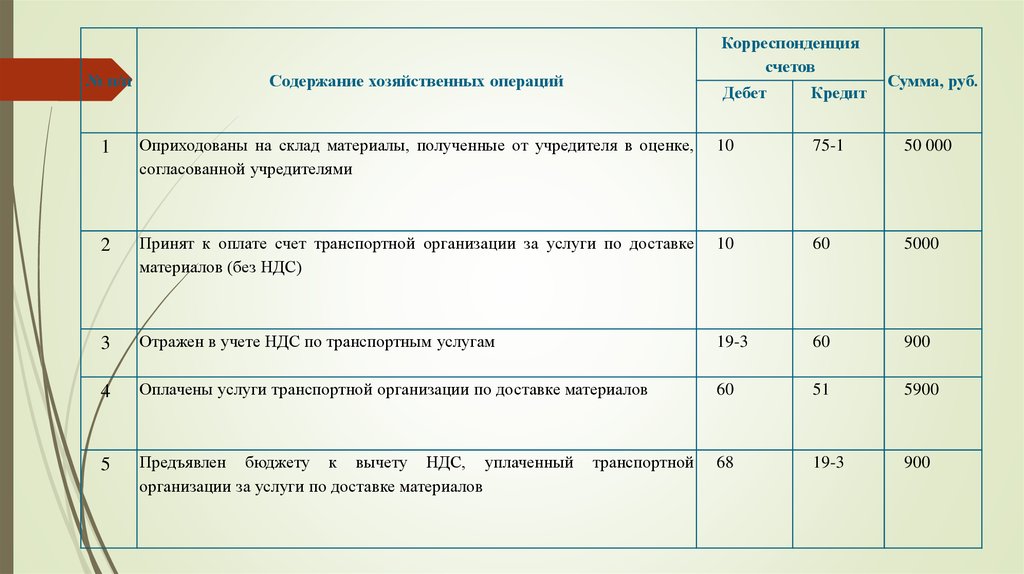

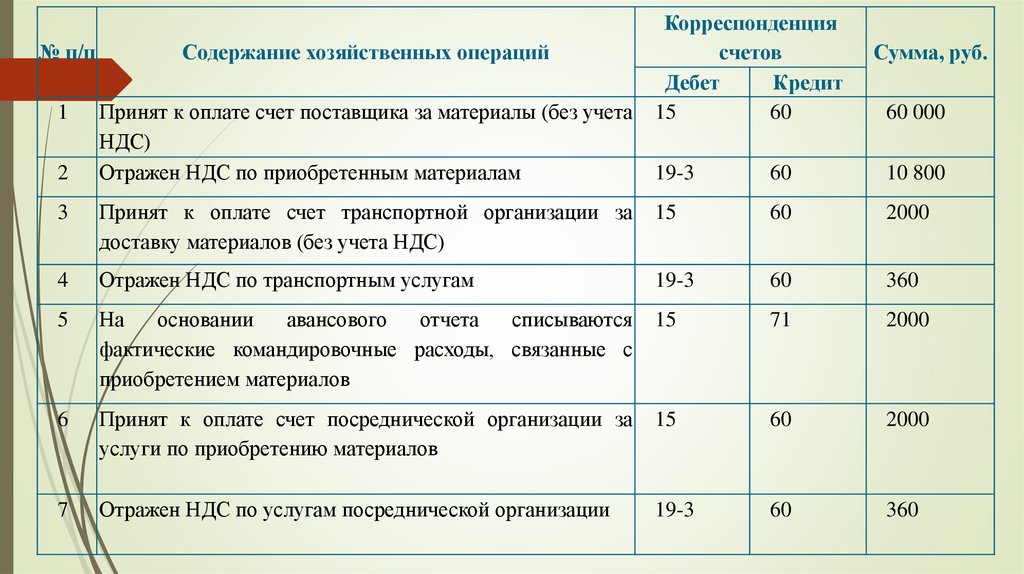

Аудит материально-производственных запасов начинается с проверки бухгалтерского учёта поступления этих запасов на предприятие. С этой целью проверяются все операции, совершённые организацией в отношении производственных ценностей. Операции могут быть трёх видов – по возмездной передаче материальных ценностей, по передаче ценностей организации в порядке бартера (делового обмена) и операции по безвозмездной передаче производственных запасов (дарения и передаче ценности в уставный капитал предприятия в качестве взноса). При учёте поступления на предприятие МПЗ одновременно со счётом № 10, бухгалтером могут быть использованы счета 15 и 16. Основными источниками информации для аудитора здесь служат доверенности, приходные ордера, накладные, в том числе и накладные на отпуск материалов на сторону, акты об оприходовании материально-производственных ценностей, а также лимитно-заборные карты, служащие для документарного отражения отпуска материалов, постоянно применяемых в производственном процессе. Данная документация должна быть проверена аудитором с целью подтверждения учётных данных об оприходовании и движении производственных запасов и на предмет выявления несоответствия требованиям, установленным законодательством РФ.

Операции могут быть трёх видов – по возмездной передаче материальных ценностей, по передаче ценностей организации в порядке бартера (делового обмена) и операции по безвозмездной передаче производственных запасов (дарения и передаче ценности в уставный капитал предприятия в качестве взноса). При учёте поступления на предприятие МПЗ одновременно со счётом № 10, бухгалтером могут быть использованы счета 15 и 16. Основными источниками информации для аудитора здесь служат доверенности, приходные ордера, накладные, в том числе и накладные на отпуск материалов на сторону, акты об оприходовании материально-производственных ценностей, а также лимитно-заборные карты, служащие для документарного отражения отпуска материалов, постоянно применяемых в производственном процессе. Данная документация должна быть проверена аудитором с целью подтверждения учётных данных об оприходовании и движении производственных запасов и на предмет выявления несоответствия требованиям, установленным законодательством РФ.

По общему правилу предприятие самостоятельно решает вопрос о выборе единицы бухгалтерского учёта МПЗ. Главным условием здесь выступает обеспечение возможности формирования полной и достоверной информации о МПЗ, и установление системы надлежащего контроля над их поступлением и расходованием. Запасы отражаются в финансовой отчетности в соответствии с их классификацией исходя из способа использования в производстве продукции, выполнения работ, оказания услуг либо для управленческих нужд организации.На конец отчетного года материально-производственные запасы отражаются в бухгалтерском балансе по стоимости, определяемой исходя из используемых способов оценки запасов.

Вслед за аудитом учёта поступлением МПЗ, происходит комплексная проверка аналитического учёта движения материальных средств внутри организации. Алгоритм действий аудитора при этом напрямую зависит от конкретного способа финансового учёта, применяемого организацией для отражения такого движения. Принято различать три метода аналитического учёта — карточный (документационный), бескарточный и сальдовый.

Учёт НДС производится по дебету счёта 19, субсчёт “Налог на добавленную стоимость по приобретённым материальным ресурсам” в корреспонденции счетов 60 “Расчёты с поставщиками и подрядчиками” и 76 “Расчёты с разными дебиторами и кредиторами”.

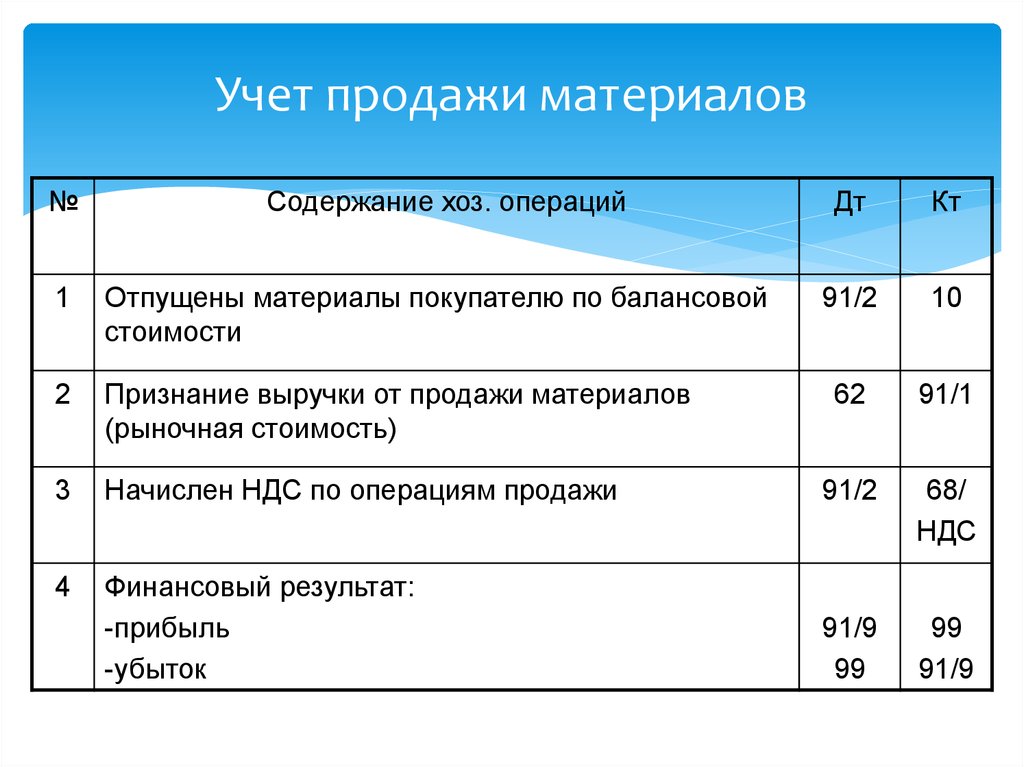

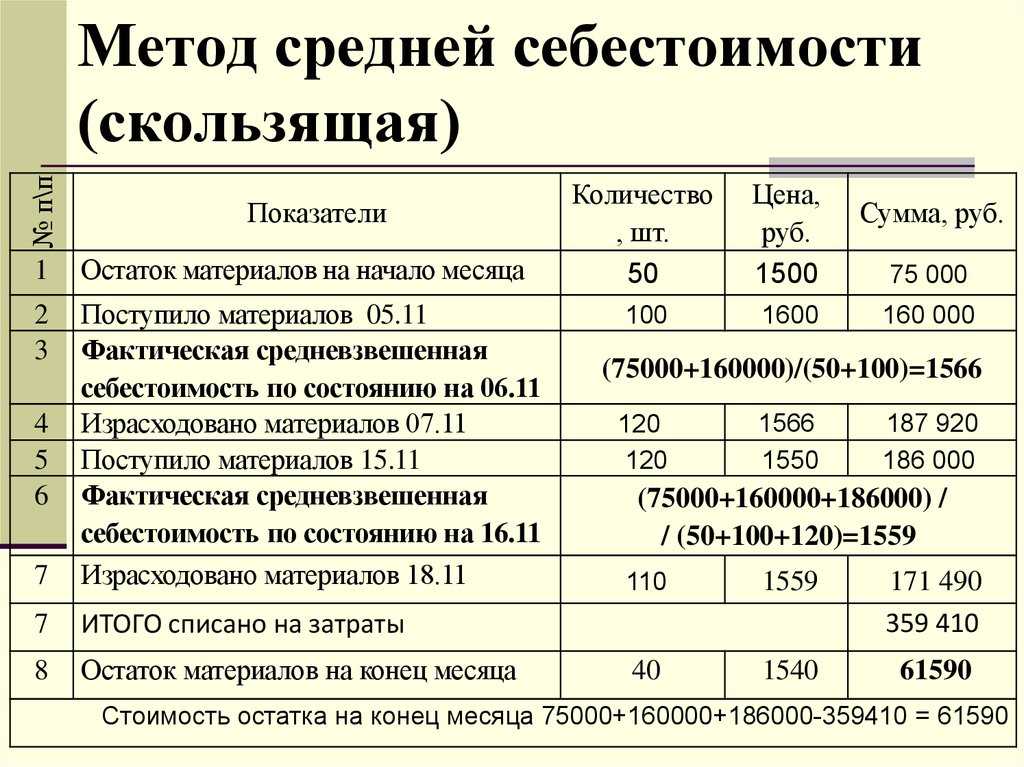

Выбытие объектов МПЗ производится с учётом их стоимости. Положение по бухгалтерскому учёту “Учёт материально-производственных запасов”, утверждённое Приказом Минфина РФ № 44н от 09.06.2001 года устанавливает 3 способа оценки выбывающих МПЗ — по себестоимости каждой единицы, по средней себестоимости и по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО). Первый способ характерен для оценки объектов так называемого специального предназначения – драгоценных и редкоземельных металлов, драгоценных и поделочных камней и так далее. Оценка МПЗ по средней себестоимости производится по каждой группе объектов путем деления общей себестоимости этой группы на их количество, складывающихся соответственно из себестоимости и количества остатка на начало месяца и поступивших запасов в течение данного месяца. Способ ФИФО подразумевает оценку объектов МПЗ, производимую по фактической себестоимости последних по времени приобретений, при этом в себестоимости проданных товаров, продукции, работ, услуг учитывается себестоимость ранних по времени приобретений.

В случаях обнаружения хищения, недостачи и тому подобных фактов утраты ценностей, аудитором должен быть проведён контроль правильности списания объектов МПЗ. Отражение списания недостач и хищений происходит по кредиту счёта 94 “Недостачи и потери от порчи ценностей” и дебету соответствующих счетов – 91, 73 и других. Когда недостача образуется в результате виновных действий работников предприятия, аудитор в обязательном порядке проверяет соблюдение при списании сумм недостачи требований трудового законодательства. В соответствии с ТК РФ списание с виновного лица ущерба в полном его размере возможно в случаях существования соглашения о полной материальной ответственности, недостачи ценностей, вверенных на основании договора,

Размер ущерба, причиненного работодателю при утрате и порче имущества, определяется по фактическим потерям, исчисляемым исходя из рыночных цен, действующих в данной местности на день причинения ущерба, не ниже стоимости имущества по данным бухгалтерского учета с учетом степени износа этого имущества. Соответственно, наряду с первоначальной проводкой, должна быть также отражена и разница между фактической и рыночной стоимостью списываемого объекта МПЗ. Такое отражение производится по дебету счёта 73 в корреспонденции с кредитом счёта 98 “Доходы будущих периодов”, субсчёт 4 “Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоим остью по недостачам ценностей”.

Если вы заметили опечатку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Подписывайтесь на наш

Подписывайтесь на наш

Закрыть

Автоматизация бухгалтерии

для любого бизнеса

Попробовать бесплатно

Как анализировать запасы в балансовом отчете

Большинство предприятий используют балансовый отчет для анализа своих финансовых активов и обязательств в определенное время. А когда дело доходит до запасов, балансовый отчет показывает, сколько денег у вашего бизнеса на полках или на складах.

А когда дело доходит до запасов, балансовый отчет показывает, сколько денег у вашего бизнеса на полках или на складах.

Эта статья даст определение балансового отчета, покажет, что в нем указано, и отметит, где в балансовом отчете находятся запасы. Затем мы рассмотрим, как анализировать балансовый отчет для оценки риска запасов.

Что такое баланс?

Бухгалтерский баланс отражает активы и пассивы компании в одно и то же время. Бухгалтерский баланс показывает стоимость компании в настоящее время и в этом смысле является точной копией финансовой картины бизнеса.

Бухгалтерская группа вашей компании, владельцы, руководители и другие заинтересованные стороны обратятся к балансовому отчету, чтобы определить, является ли бизнес финансово здоровым.

Что отражено в балансе?

Балансовый отчет отражает все активы и пассивы вашей компании в определенное время, например, в последний день финансового года.

При правильном расчете наиболее ликвидные активы должны находиться в самом верху вашего баланса. Ваша команда получит еще более четкое представление о том, сколько «наличных денег» доступно, перечислив активы в порядке убывания ликвидности.

Ваша команда получит еще более четкое представление о том, сколько «наличных денег» доступно, перечислив активы в порядке убывания ликвидности.

Ваш балансовый отчет может включать следующую информацию:

1. Текущие активы

Текущие активы — это все, что принадлежит вашему предприятию и может быть преобразовано в денежные средства в течение года, включая:

- Наличные деньги, чеки или их эквиваленты, например деньги на текущих или сберегательных счетах вашей компании

- Товарно-материальные запасы, включая сырье, незавершенное производство и готовую продукцию

- Инвестиции, которые можно легко продать в течение 12 месяцев

- Предоплаченные расходы — например, если вы ежегодно оплачиваете аренду офиса, страховку или счет за Интернет досрочно

- Непогашенная дебиторская задолженность — если ваши условия оплаты счетов позволяют клиентам платить за товары или услуги позже, деньги, которые вы скоро получите, по-прежнему считаются текущими активами

2.

Долгосрочные активы

Долгосрочные активыВ отличие от оборотных активов долгосрочные активы не будут конвертированы в денежные средства в течение двенадцати месяцев. Примеры долгосрочных активов включают:

- Основные средства, включая недвижимость, физические здания, компьютеры, оборудование и машины

- Инвестиции, которые невозможно легко продать в течение 12 месяцев

- Нематериальные активы, такие как патенты и авторские права

Связанный: В чем разница между текущими активами и основными средствами?

3. Обязательства

Если ваша компания должна деньги, это считается обязательством. Обязательства также перечислены в вашем балансе и могут быть разбиты на две категории: текущие и долгосрочные обязательства.

Текущие обязательства

Текущие обязательства — это деньги, которые вам нужно будет выплатить в ближайшее время. Сюда входят ежемесячные или повторяющиеся расходы, такие как заработная плата, проценты, арендная плата, коммунальные услуги и налоги на бизнес.

Долгосрочные обязательства

Если ваша компания должна деньги, которые будут выплачены в течение длительного периода времени, это долгосрочное обязательство. Долгосрочные кредиты и отсроченные налоги на прибыль предприятий являются долгосрочными обязательствами. И если ваш бизнес выбрал пенсионный фонд, эти обязательства также являются долгосрочными.

4. Акционерный капитал

Наконец, акционерный капитал также будет отражен в балансе. Акционерный капитал представляет собой чистую стоимость компании и может быть рассчитан путем вычитания стоимости всех обязательств из всех активов.

Что такое запасы в балансе?

В балансе товарно-материальные запасы представляют собой оборотный актив, который может быть преобразован в денежные средства в течение двенадцати месяцев. Но как определить стоимость ваших запасов для баланса?

Определение стоимости запасов в балансе

Существует четыре вида запасов: сырье, незавершенное производство, готовая продукция и капитальный ремонт. И весь этот инвентарь находится на вашем балансе.

И весь этот инвентарь находится на вашем балансе.

Первым шагом является определение того, какие запасы действительно являются текущими активами . Помните, что некоторые предметы в вашем инвентарном списке могут быть долгосрочными активами, включая машины и оборудование, такие как ультразвуковые аппараты или ноутбуки. Эти долгосрочные активы не считаются товарно-материальными запасами в балансе; они не предназначены для конвертации в наличные деньги в течение года.

После того, как вы определили, какой инвентарь является действительно текущим инвентарем активов, вам нужно выяснить, сколько у вас есть и сколько он стоит. Есть много способов сделать это, в том числе:

1. Использование программного обеспечения для управления запасами

Один из способов быстрой сортировки и оценки запасов и активов? Используя приложение для инвентаризации, такое как Sortly, пометьте каждый элемент в своем инвентаре как «долгосрочный актив» или «инвентарь», а затем создавайте отчеты для каждого термина.

Как только вы добавите информацию об элементе в свое программное обеспечение, вы мгновенно запустите отчет, который покажет, сколько каждого предмета у вас есть, будь то текущий или долгосрочный актив, и его денежная стоимость.

2. Расчет конечного запаса

Еще один способ определить стоимость вашего запаса — это подсчет конечного запаса.

Конечная инвентаризация = Начальная инвентаризация + Закупки – Стоимость проданных товаров

3. Выполнение ручной инвентаризации

Если у вас нет текущих данных инвентаризации, вам может потребоваться остановить свой бизнес и провести физическую инвентаризацию . Возможно, рассмотрите возможность загрузки информации в постоянную систему инвентаризации во время подсчета. Таким образом, в будущем будет проще получать данные, необходимые для оценки вашего инвентаря, в любое время.

Некоторые предприятия проводят инвентаризацию запасов в конце квартала или года, а затем оценивают запасы.

Где находятся запасы в балансе?

Товарно-материальные запасы должны находиться в верхней части вашего баланса, поскольку они, вероятно, являются одним из наиболее ликвидных активов вашей компании. Любой текущий актив, который легче всего конвертируется в наличные деньги, должен быть на самом верху — и это почти наверняка сами наличные деньги и их эквиваленты.

Любой текущий актив, который легче всего конвертируется в наличные деньги, должен быть на самом верху — и это почти наверняка сами наличные деньги и их эквиваленты.

Итак, куда в балансе идут запасы? Под текущими активами — возможно, вторыми или третьими и уж точно перед вашими долгосрочными активами.

Как анализировать товарно-материальные запасы в балансовом отчете

Как правило, балансовый отчет может показать финансовое состояние вашей компании, сопоставив ее активы с ее пассивами. Тщательно проанализировав запасы, ваша команда сможет лучше понять, насколько ликвидны ваши запасы и насколько эффективно ваш бизнес использует или продает их.

Другими словами, анализируя запасы в вашем балансовом отчете, ваша компания может определить, насколько рискованной является ваша ситуация с запасами.

Выявление рисков инвентаризации

Бухгалтерские балансы могут помочь вашей компании выявить финансовые риски, включая усадку, порчу и устаревание. В вашем балансовом отчете не будут указаны риски запасов, поэтому вам придется просмотреть отчеты о запасах вместе с вашей командой, чтобы определить риск.

В вашем балансовом отчете не будут указаны риски запасов, поэтому вам придется просмотреть отчеты о запасах вместе с вашей командой, чтобы определить риск.

Риск №1: Уменьшение запасов

Уменьшение запасов означает, что запасы были украдены или украдены, что является серьезной проблемой для многих розничных магазинов. Поэтому, если у вашей компании есть тонны наличных денег, связанных в запасах, это большой риск, который может оправдать стратегию снижения риска.

Риск № 2: Порча

Порча запасов происходит, когда запасы приходят в негодность до того, как компания успевает их продать. Если ваша компания производит или продает скоропортящиеся товары, такие как лекарства или продукты питания, то слишком большие запасы представляют определенный риск. Хотя на стоимость проданных товаров приходится некоторая порча, необычная или неосторожная порча вызывает серьезную озабоченность.

Риск № 3: Устаревание

Устаревание инвентаря означает, что ваш инвентарь устарел, что снижает или полностью обесценивает его стоимость. Это может произойти, когда продукт является своевременным или когда на рынок выходят новые и улучшенные версии продукта. Примеры включают рождественские свитера, чехлы для телефонов и телевизоры.

Это может произойти, когда продукт является своевременным или когда на рынок выходят новые и улучшенные версии продукта. Примеры включают рождественские свитера, чехлы для телефонов и телевизоры.

Определение коэффициента оборачиваемости запасов

Определение коэффициента оборачиваемости запасов может помочь вам оценить риски, связанные с запасами, особенно в отношении утечек и устаревания. Обычно, чем быстрее вы переворачиваете свой инвентарь, тем лучше. Это связано с тем, что слишком долгое удержание запасов увеличивает риск того, что они испортятся или устареют.

Помните, что сверхнизкий коэффициент оборачиваемости запасов не всегда практичен. Вместо этого вам нужно будет сравнить свой коэффициент текучести с оборотом ваших конкурентов, а не с предприятиями в совершенно разных отраслях.

Рассчитать количество дней, в течение которых запасы остаются в обращении

Количество дней, в течение которых запасы остаются в обращении, — это коэффициент, показывающий, сколько дней в среднем ваша компания удерживает запасы, прежде чем продать их покупателю. Опять же, сравните свое соотношение с аналогичными предприятиями, а не с разными отраслями.

Опять же, сравните свое соотношение с аналогичными предприятиями, а не с разными отраслями.

Точно так же, как высокий коэффициент оборачиваемости запасов вызывает озабоченность, расчет слишком большого количества дней ожидания запасов также указывает на то, что запасы вашего бизнеса являются активом с высоким риском.

Готовы ли вы изменить методы инвентаризации вашего бизнеса?

Начать бесплатную пробную версию

Как программное обеспечение для инвентаризации может сэкономить время и снизить риски

Программное обеспечение для управления запасами может помочь вашей компании организовать и понять, что у нее есть под рукой. Но помимо этого, правильное приложение для инвентаризации может помочь вашему бизнесу автоматизировать и оптимизировать множество задач инвентаризации, связанных с балансовым отчетом, от отслеживания уровней запасов до маркировки товаров как текущих активов (запасов) или долгосрочных активов.

Имея реальное представление о том, что у вас есть, вы сможете легко рассчитать коэффициент оборачиваемости запасов, просматривать все свои активы в одном месте и принимать обоснованные решения о снижении рисков.

О Sortly

Sortly — это приложение для инвентаризации с самым высоким рейтингом, разработанное, чтобы помочь каждому бизнесу организоваться — навсегда. Бесконечно настраиваемый и простой в использовании, Sortly может упростить даже самые утомительные задачи инвентаризации.

Готовы сделать анализ запасов в вашем балансе намного проще? Начните пробную версию Sortly — абсолютно бесплатно в течение двух недель.

Отчетность по запасам | Бухгалтерский учет для менеджеров

Результаты обучения

- Опишите, как товарно-материальные запасы отражаются в балансовых отчетах и отчетах о прибылях и убытках

Все предприятия, которые продают продукт или товары, имеют запасы. Запасы — это сырье, незавершенное производство и готовая продукция компании, предназначенные для продажи в ходе обычной деятельности. В зависимости от компании точный состав инвентарного учета будет отличаться. Например, производственная фирма будет иметь большое количество сырья, из которого они производят готовую продукцию. Например, производитель мебели будет иметь в запасах пиломатериалы и скобяные изделия, ожидающие их преобразования в столы или письменные столы. С другой стороны, розничный торговец, такой как Home Depot или Lowe’s, будет покупать готовые товары, готовые к продаже потребителю, и поэтому их запасы будут состоять из готовых товаров, обычно называемых товарами или запасами товаров. Независимо от того, принадлежат ли запасы производителю или перепродавцу, суммы запасов отражаются в балансе как актив.

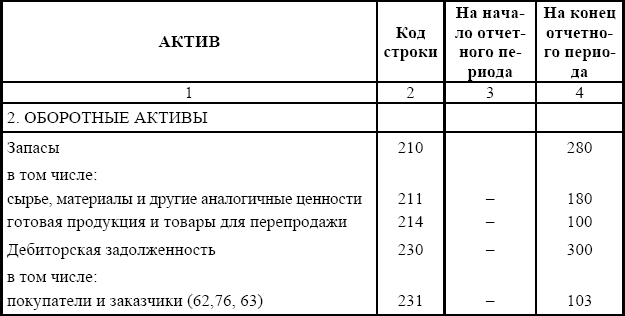

В зависимости от компании точный состав инвентарного учета будет отличаться. Например, производственная фирма будет иметь большое количество сырья, из которого они производят готовую продукцию. Например, производитель мебели будет иметь в запасах пиломатериалы и скобяные изделия, ожидающие их преобразования в столы или письменные столы. С другой стороны, розничный торговец, такой как Home Depot или Lowe’s, будет покупать готовые товары, готовые к продаже потребителю, и поэтому их запасы будут состоять из готовых товаров, обычно называемых товарами или запасами товаров. Независимо от того, принадлежат ли запасы производителю или перепродавцу, суммы запасов отражаются в балансе как актив.

На приведенном ниже рисунке показано, как запасы производственной фирмы будут отражены в бухгалтерском балансе:

| Производственная компания | ||

|---|---|---|

| Бухгалтерский баланс | ||

| Активы | ||

| Текущие активы | Дебет | Кредит |

| Денежные средства и их эквиваленты | 35 000 долларов США | |

| Краткосрочные инвестиции | 26 000 долларов | |

| Дебиторская задолженность | 52 000 долларов США | |

| Запасы: | Дебет | Кредит |

| Готовая продукция | 25 000 долларов США | |

| Незавершенное производство | 42 000 долларов США | |

| Сырье | 15 000 долларов США | |

| Упаковочные материалы | 11 000 долларов США | 93 000 долларов США |

| Предоплата расходов | 12 500 долларов США | |

Однако запасы влияют не только на баланс.